LUIS FELIPE VITAL NUNES PEREIRA

POLÍTICA FISCAL NA AMÉRICA LATINA: A PROPOSIÇÃO DA EQUIVALÊNCIA RICARDIANA

Dissertação apresentada ao Programa de Pós-Graduação “Stricto Sensu” em Economia de Empresas da Universidade Católica de Brasília, como requisito para a obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. José Ângelo Divino

P436p Pereira, Luis Felipe Vital Nunes.

Política fiscal na América Latina: a proposição da equivalência Ricardiana / Luis Felipe Vital Nunes Pereira. – 2009. 62 f.; 30 cm.

Dissertação (mestrado) - Universidade Católica de Brasília, 2008. Orientação: José Ângelo Divino

1. Política tributária – Modelos econométricos 2. Dívida pública. I Divino, José Ângelo, orient. II. Título

AGRADECIMENTOS

Agradeço à minha esposa Mariana pelo nosso amor, companheirismo, paciência e sua presença nos momentos difíceis. Você foi fundamental na realização desse sonho. Aos meus pais Zulma e José Luiz, que dedicaram suas vidas à educação espiritual, moral e acadêmica de seus filhos, o meu eterno agradecimento. Às minhas irmãs Munirih e Camila, minhas eternas melhores amigas.

Ao meu orientador, Professor José Ângelo do A. Divino meu sincero agradecimento e minha profunda admiração pela dedicação e atenção à realização desse projeto, sem os quais este não seria viável. Agradeço também ao Professor Jaime Orrillo pelas sugestões e críticas extremamente relevantes. Aos demais professores do Mestrado em Economia de Empresas da UCB, meu sincero agradecimento pela contribuição no meu aprimoramento acadêmico e profissional. Ao professor Ricardo Araújo meu especial agradecimento por me ajudar a trilhar os primeiros passos da docência.

Aos amigos Bernardus, Guilherme, Carlos Renato e Helano, vocês fizeram esse caminho mais fácil e divertido. Aos meus colegas de mestrado, um forte abraço. Aos colegas politécnicos Carlos, vocês foram fundamentais pelos ensinamentos até hoje utilizados diariamente. À Dra. Natália Bianco pela preparação física para enfrentar a parte final dessa maratona de estudos.

RESUMO

Por meio de um modelo de otimização dinâmica, a Proposição da Equivalência Ricardiana (PER) é testada empiricamente para a Argentina, Brasil, Chile e México. As hipóteses teóricas nos permitem testar por meio dos parâmetros estruturais estimados a validade da proposição. A solução do sistema de equações gerado pelo modelo teórico é obtida através de Mínimos Quadrados Ordinários (OLS), Método dos Momentos Generalizados (GMM) e Full Information Maximum Likelihood (FIML). Os resultados indicam a não rejeição das hipóteses da Equivalência Ricardiana para o Brasil em todos métodos de resolução e a rejeição para o México. Para Argentina e Chile os resultados são controversos. Finalmente, conclui-se que para a América Latina, quando a Autoridade Fiscal formula políticas na direção da redução de tributos ou aumento nos gastos do governo, o efeito predominante pode ser apenas um aumento na poupança privada.

ABSTRACT

Using a dynamic optimization model, the Ricardian Equivalence Proposition (PER) is empirically tested for Argentina, Brazil, Chile and Mexico. The theoretical hypotheses allow us to test the proposition through the structural parameters. The system of equations obtained in the theoretical model is solved using Ordinary Least Squares (OLS), Generalized Method of Moments (GMM) and Full Information Maximum Likelihood. We obtain results indicating that the null hypothesis concerning the Ricardian Equivalence cannot be rejected for Brazil using every techniques, but is rejected for Mexico. Results for Argentina and Chile are mixed. The main conclusion for Latin America is that when the Fiscal Authority formulates policies such as tax reduction and increases of government expenditure, the outstanding effect could be only an increase in private savings.

LISTA DE TABELAS

Tabela 1: Resultados da Análise de Estacionariedade 28 Tabela 2: Análise de Estacionariedade dos Resíduos para o teste de Engle Granger 29

Tabela 3: Resultado do Teste de Johansen 30

Tabela 4: Resultados da Estimação da Equação (22) por OLS 32 Tabela 5: Resultados da Estimação da Equação (22) por FIML 33 Tabela 6: Resultados da Estimação da Equação (22) por FIML no modelo restrito 33 Tabela 7: Resultados da Estimação da Equação (22) por GMM 34 Tabela 8: Resultados da Estimação da Equação (22) para Argentina com dummies 35

Tabela 9: Resultados do Teste de Restrição de Wald 36

Tabela 10: Resultados do Teste LRT 36

Tabela 11: Resultados do Teste de Restrição de Wald para Argentina com variáveis

dummy 36

Tabela 12: Resultado do Teste de Sazonalidade para o Consumo Privado na Argentina 45 Tabela 13: Resultado do Teste de Sazonalidade para os Gastos do Governo na Argentina

45

Tabela 14: Resultado do Teste de Sazonalidade para a proxy da Renda Disponível na

Argentina 45

Tabela 15: Resultado do Teste de Sazonalidade para o Consumo Privado no Brasil 45 Tabela 16: Resultado do Teste de Sazonalidade para os Gastos do Governo no Brasil 46 Tabela 17: Resultado do Teste de Sazonalidade para a Renda Disponível no Brasil 46 Tabela 18: Resultado do Teste de Sazonalidade para o Consumo Privado no Chile 46 Tabela 19: Resultado do Teste de Sazonalidade para os Gastos do Governo no Chile 46 Tabela 20: Resultado do Teste de Sazonalidade para a proxy da Renda Disponível no

Chile 47

Tabela 21: Resultado do Teste de Sazonalidade para o Consumo Privado no México 47 Tabela 22: Resultado do Teste de Sazonalidade para os Gastos do Governo no México 47 Tabela 23: Resultado do Teste de Sazonalidade para a proxy da Renda Disponível no

Tabela 24: Resultado do Teste ADFGLS para Argentina 48

Tabela 25: Resultado do Teste ADFGLS para o Brasil 48

Tabela 26: Resultado do Teste ADFGLS para o Chile 49

Tabela 27: Resultado do Teste ADFGLS para o México 49

Tabela 28: Resultado do Teste de Ng e Perron para Argentina 50 Tabela 29: Resultado do Teste de Ng e Perron para o Brasil 50 Tabela 30: Resultado do Teste de Ng e Perron para o Chile 50 Tabela 31: Resultado do Teste de Ng e Perron para o México 51

Tabela 32: Resultado do Teste KPSS para Argentina 51

Tabela 33: Resultado do Teste KPSS para o Brasil 51

Tabela 34: Resultado do Teste KPSS para o Chile 52

LISTA DE ABREVIATURAS

AR(p) Autoregressivo de ordem p

FIML Método Full Information Maximum Likelihood FMI Fundo Monetário Internacional

GLS Mínimos Quadrados Generalizados (do inglês, generalized least squares) IPEA Instituto de Pesquisa Econômica Aplicada

MA(p) Médias móveis de ordem p

MAIC Critério de Informação Modificado de Akaike

OECD Organização para desenvolvimento econômico e cooperação OLS Mínimos quadrados ordinários (do inglês, ordinary least squares)

GMM Método dos Momentos Generalizados (do inglês, generalized method of moments)

PER Proposição da Equivalência Ricardiana PIB Produto Interno Bruto

RLEE Renda Líquida Enviada ao Exterior

SGS Sistema Gerenciador de Séries do Banco Central do Brasil Teste ADF Teste de Dickey Fuller Aumentado

Teste ADFGLS Teste de Dickey Fuller Aumentado com tendência removida por GLS Teste DF Teste de Dickey Fuller

Teste KPSS Teste de Kwiatkowski, Phillips, Schimidt e Shin Teste LM Teste do Multiplicador de Lagrange

1. INTRODUÇÃO ... 2

2. REVISÃO DA LITERATURA ... 7

3. METODOLOGIA... 12

3.1 MODELO TEÓRICO... 12

3.2 ANÁLISE ECONOMÉTRICA ... 16

4. RESULTADOS ... 25

4.1 DESCRIÇÃO DOS DADOS... 25

4.2 ANÁLISE DE SAZONALIDADE... 26

4.3 ANÁLISE DE ESTACIONARIEDADE ... 27

4.4 ANÁLISE DE COINTEGRAÇÃO ... 29

4.5 RESULTADOS DAS ESTIMAÇÕES ... 31

4.6 RESULTADOS DOS TESTES DE RESTRIÇÕES... 35

5. CONCLUSÕES... 38

6. REFERÊNCIAS BIBLIOGRÁFICAS ... 40

APÊNDICE I – RESULTADOS DOS TESTES DE SAZONALIDADE ... 44

APÊNDICE II – RESULTADOS DOS TESTES DE ESTACIONARIEDADE ... 47

1. INTRODUÇÃO

A América Latina passou por um período de elevada turbulência econômica durante a década de 1990 e início dos anos 2000. De forma geral, os países sofreram com crises cambiais, mudanças de regime, crises de confiança, sudden stops entre outros problemas graves, que atingiam principalmente o Balanço de Pagamentos.

Nesse cenário de turbulência destaca-se primeiramente a crise mexicana entre os anos 1994 e 1995. O fato de os investidores acreditarem que o país passaria em breve por uma elevação abrupta na relação dívida/PIB e a expectativa de desvalorização da moeda provocou uma fuga, no estilo “profecia autorealizável”. O assassinato do candidato a presidência Luis Donaldo Colasio foi o estopim para a crise de confiança, que teve efeitos no câmbio (forte desvalorização) e posteriormente graves impactos inflacionários. Demais países da América Latina sofreram com o efeito contágio, que passou a ser conhecido como Efeito Tequila. A economia mexicana se recuperou nos anos seguintes com o desenvolvimento de um plano de estabilização.

Seguindo a cronologia, o Brasil foi o próximo país a passar por graves problemas econômicos. Logo após a crise Russa-LTCM o Brasil passou por uma tríplice mudança econômica: cambial, monetária e fiscal. A pressão no câmbio no final de 1998 levou o Banco Central, após vender um elevado volume de reservas, permitir a flutuação do câmbio, adotar o regime de metas de inflação e promover um sério ajuste fiscal. Após receber o socorro do FMI, a economia brasileira se recuperou nos anos seguintes, com o cumprimento das metas propostas pelo fundo, que incluíam elevados superávits primários. Em 2002, com a economia mais estável e se recuperando da crise energética do ano anterior, o Brasil enfrenta ainda uma crise de confiança às vésperas das eleições presidenciais, na expectativa de que o presidente favorito nas pesquisas, historicamente um candidato de esquerda, poderia promover amplos ajustes envolvendo inclusive um default na dívida soberana.

recessão e com a população acreditando que o regime cambial não se sustentaria, houve uma corrida aos bancos para saque dos recursos e compra de dólares. O governo argentino recorreu ao FMI, onde levantou elevada soma recursos, mas ficou sujeito às metas que incluíam o déficit nominal zero. A crise de confiança na economia Argentina provocou elevação nas taxas de juros, mas nesse momento, uma desvalorização cambial teria efeitos fiscais sérios, visto que elevada parte da dívida era dolarizada. De la Rua e seu ministro das finanças, Domingo Cavallo, insistiram na paridade dólar/peso e provocaram manifestações populares. O episódio argentino termina com a renúncia de De la Rua, o bloqueio de depósitos bancários, a ruptura com o FMI e o default na dívida externa.

O quarto país analisado neste trabalho é o Chile, que possui características completamente diferentes dos três países citados. O Chile foi o primeiro país da região a promover uma reforma previdenciária, privatizando seus fundos de pensão que hoje detêm ativos que somam 88% do PIB chileno e carregam cerca de 50% da dívida pública. Com uma economia mais estável e com as contas do governo equilibradas, o Chile pôde resistir melhor ao efeito contágio gerado pelos diversos episódios econômicos na América Latina durante os anos de 1990 e 2000.

Diante desse cenário de crises recorrentes na América Latina, uma questão central na formulação de políticas econômicas deve ser o impacto da política fiscal sobre a demanda agregada, visto que os planos de estabilização de todos os episódios citados tiveram origem fiscal. Sobre esse tema, Giavazzi Jappelli e Pagano (1999) apresentam três teorias distintas sobre como o consumo e o produto reagem a políticas fiscais.

Primeiramente os autores citam o modelo Keynesiano, onde uma elevação nos tributos provocaria uma melhora nas contas públicas (aumento do superávit ou redução do déficit fiscal), mas teria efeitos negativos sobre consumo e poupança e conseqüentemente sobre o nível de produto.

Uma abordagem alternativa seria a visão Ricardiana, sob a qual um aumento temporário nos tributos não afetaria o consumo privado, pois a redução na renda disponível seria compensada pela redução na poupança.

receita tributária), então a probabilidade de o governo conseguir elevar os impostos acima desse nível crítico é menor. Isso aumenta o valor presente esperado da renda disponível dos indivíduos, e conseqüentemente o consumo privado.

Vale lembrar que o comportamento das três teorias apresentadas está sujeito a efeitos secundários. Um exemplo seria o caso do modelo Keynesiano no qual o aumento dos impostos reduz a taxa de juros (seja por meio do crowding-in ou pela redução do prêmio de risco cobrado sobre a dívida pública), resultando em apreciação de ações, títulos, imóveis e elevação no nível de consumo.

O presente trabalho pretende analisar a efetividade de políticas fiscais sobre o produto à luz da perspectiva Ricardiana. Dessa forma, detalharemos as hipóteses tradicionais necessárias para a validade da Proposição da Equivalência Ricardiana (PER), de acordo com Khalid (1996).

A primeira hipótese relativa à PER estabelece que os indivíduos devem se comportar como se tivessem um horizonte infinito. Quando o governo corta impostos e se financia por meio de dívida, a restrição orçamentária intertemporal do governo irá exigir um aumento futuro nos impostos. Essa transferência de recursos da geração atual para as futuras seria liquidamente positiva para a primeira. Todavia, as gerações futuras serão formadas pelos filhos e netos da geração atual, logo, esta deve agir altruisticamente em relação às próximas. Suponha que a utilidade de um consumidor atual (Vt) dependa do seu consumo atual e da utilidade da geração seguinte (Vt+1) descontada por um fator β. Vt =U(Ct)+βVt+1. Resolvendo recursivamente a

equação encontramos: ( ) ( ) ( ) 3 ( 3) ...

2 2

1 + + +

+

= t t+ t+ t+

t U C U C U C U C

V β β β Em essência, as

decisões relevantes sobre o consumo não dependem apenas do indivíduo que vive um número finito de anos, mas sim da família que vive infinitamente.

Outra hipótese, não menos forte que as anteriores, é de que os consumidores são racionais e previdentes. Presume-se que os consumidores são capazes de fazer previsões racionais sobre sua renda futura e são capazes de distinguir mudanças temporárias de permanentes relativas a impostos e déficits governamentais. Em geral é uma tarefa difícil incorporar modelos onde os consumidores não são previdentes. Existem algumas tentativas de mostrar uma miopia dos agentes através de uma “visão de curto prazo”. Os resultados em geral indicam que consumidores míopes apresentam comportamento inconsistente.

Outras hipóteses da PER são de que os impostos não criam distorções, ou seja, são lump-sum, que não existe incerteza sobre a renda e os impostos futuros, e de que o governo estará

sempre tentando equilibrar seu orçamento.

Algumas das hipóteses anteriores foram relaxadas em estudos teóricos recentes sobre a PER. Divino e Orrillo (2008) demonstram a validade da PER num modelo de equilíbrio geral com mercados imperfeitos, desde que seja possível replicar o ativo livre de risco. Hayford (1998) encontra resultados favoráveis à PER na presença de restrições de liquidez, nos casos onde o default implica em um pagamento parcial da dívida (recovery value maior que zero). Bassetto e

Kocherlakota (2003) demonstram a validade da PER na presença de impostos distorcionários, condicionada à capacidade do governo de escolher o momento em que recolherá os tributos.

Além da questão fiscal relativa à PER existe um ponto de extrema relevância tocante à política monetária. O regime de dominância monetária, ou seja, o regime no qual a autoridade fiscal é “passiva”, é considerado Ricardiano. Nesse sentido, a autoridade monetária não é forçada a monetizar a dívida pública, mantendo o controle do nível de preços determinado pela demanda e oferta de moeda. Em suma, para que haja dominância monetária, é necessária a existência da relação Ricardiana. Se esta não se observa, então a política monetária ótima precisaria ser revista. A análise desenvolvida se baseia nos dados trimestrais do primeiro trimestre de 1996 ao quarto trimestre de 2007. Nesse período, os países em análise passaram por substanciais transformações econômicas, à exceção do Chile. Optou-se ainda por utilizar os países Argentina, Brasil, Chile e México, dados que estes são os mais representativos para a América Latina sob o ponto de vista de tamanho da economia e influência regional.

2. REVISÃO DA LITERATURA

Neste capítulo será realizada uma revisão da literatura, principalmente empírica, visto que os principais aspectos teóricos foram discutidos no capítulo introdutório. Começamos por Barro (1974), que por meio de um modelo de gerações sobrepostas conclui sobre o efeito que a emissão de títulos públicos exerce sobre a riqueza dos indivíduos. Segundo Barro, essa riqueza varia de acordo com a relação entre o valor da emissão e o valor presente dos impostos futuros que serão utilizados no pagamento deste.

Barro desenvolve três principais modelos, primeiramente o modelo de gerações sobrepostas com capital fixo e indivíduos vivendo finitamente. Nesse caso, nenhuma imperfeição de mercado é adicionada ao modelo. O principal resultado é que enquanto houver um sistema de transferência de renda entre as gerações, os indivíduos não terão nenhuma riqueza líquida gerada pela emissão de dívida. Esse resultado baseia-se no comportamento dos indivíduos que se preocupam com as gerações futuras (filhos, netos e etc) da mesma forma que se preocupam com si próprios, logo, não estariam dispostos a transferir para a geração seguinte o fardo dos impostos. O segundo modelo desenvolvido pelo autor traz algumas imperfeições no mercado de capitais. Prova-se que a emissão de dívida consiste num empréstimo dos indivíduos com uma taxa de desconto subjetiva baixa, para aqueles que têm uma taxa alta. Observa-se uma geração líquida de riqueza apenas se o setor público for mais eficiente que o setor privado na intermediação desse tipo de empréstimo entre os indivíduos.

Finalmente, Barro discute o papel do governo como provedor de “serviços de liquidez”, ou intermediador financeiro. Se a atuação do governo for eficiente no fornecimento desses serviços, da mesma forma que o setor privado seria, então a geração de riqueza é nula. Em suma, a geração de riqueza é positiva quando o governo atua de forma monopolista, e negativa quando provê um excesso de produção destes serviços.

dúvida se os indivíduos, em sua decisão de consumo, seriam realmente neutros: “The people who pay taxes... do not manage their private affairs accordingly. We are apt to thinking the war is burdensome only in proportion to what we are at the moment called to pay for it in taxes, without reflecting on the probable duration of such taxes.”1.

Alem dos trabalhos de David Ricardo, outros autores fizeram questionamentos relevantes a respeito da neutralidade da dívida pública antes de 1974, como Tobin (1952), Patinkin (1965) e Bailey (1962). A importância do trabalho de Barro foi explicitar as condições de validade da Equivalência Ricardiana e demonstrá-las através de um modelo, e por isso é considerado um marco na literatura de dívida pública.

Elmendorf e Mankiw (1998) relatam uma pesquisa abrangente sobre o tema da dívida pública e seus efeitos macroeconômicos. O estudo, além de apresentar a visão tradicional sobre a dívida e seus efeitos sobre a demanda agregada, dedica uma seção à Equivalência Ricardiana, onde os autores detalham a idéia, a história e sua importância teórica. Os autores fazem uma comparação com os trabalhos de Modigliani e Miller (1958) a respeito da irrelevância da estrutura de capital para as firmas, e que a importância de Modigliani e Miller na escolha do financiamento em finanças corporativas seria equivalente à importância da Equivalência Ricardiana no financiamento do governo.

Desde o trabalho de Barro (1974) inúmeros autores tentaram provar ou refutar a neutralidade da dívida pública. A abordagem tradicional para verificação empírica da PER baseia-se em regressões do consumo privado sobre déficits do governo ou outras variáveis fiscais, como dívida pública, transferências do governo e receitas de impostos. A não rejeição da Equivalência Ricardiana nesse caso depende de encontrarmos coeficientes estatisticamente diferentes de zero para essas variáveis. Nessa linha, destacam-se os trabalhos de Barro (1978), Kormendi (1983) e Tanner (1979) que encontraram evidências empíricas que suportam a PER. Por outro lado, Feldstein (1982), Modigliani e Sterling (1985) e Reid (1985) rejeitaram a hipótese. Existem várias explicações para esses resultados contraditórios, entre elas: períodos de amostras, técnicas econométricas e metodologia de cálculo das variáveis fiscais. A principal crítica relacionada à abordagem tradicional é a falta de um embasamento teórico para essas regressões.

Ricciuti (1993) argumenta que os testes realizados por vários autores anteriores a ele eram enviesados na direção da não aceitação da PER. Em seu artigo, o autor realiza testes que superam

essas críticas, e considera que as hipóteses para validade da Equivalência são excessivamente restritas, propondo uma aproximação com o mundo real. Ricciuti propõe várias abordagens, dando atenção especial a modelos estocásticos. Sua conclusão é de que quando a Equivalência Ricardiana é testada em modelos de ciclos de vida, ela é geralmente rejeitada. Por outro lado, os modelos de otimização dinâmica geralmente indicam a validade.

Outros autores trabalharam em modelos para teste das hipóteses da Equivalência Ricardiana, buscando provar que se as hipóteses não são satisfeitas, conseqüentemente não vale a equivalência.

Hayashi (1987) aprofunda a discussão especificamente a respeito da restrição de liquidez, chegando a provar a validade da relação Ricardiana mesmo quando há imperfeições no mercado de crédito causadas por seleção adversa. Yotsuzuka (1987) demonstra que é do interesse dos intermediadores financeiros impor as restrições que levam à neutralidade da dívida. Bernheim (1987) argumenta que os resultados obtidos por Hayashi e Yotsuzuka só são válidos em condições muito restritas. Campbell e Mankiw (1989) também testam a presença de indivíduos com restrição de liquidez por meio de um modelo de consumo ótimo.

Leiderman e Razin (1988) desenvolvem um modelo estocástico intertemporal que permite testar conjuntamente as hipóteses da Equivalência Ricardiana. Mais especificamente, a idéia é testar o horizonte finito dos indivíduos e a presença de restrições de liquidez. O modelo dos autores baseia-se em Blanchard (1985), que desenvolveu um modelo intertemporal assumindo horizonte infinito. Os testes são realizados para Israel no período entre 1980 e 1985 com dados mensais, período esse caracterizado por elevada volatilidade nos déficits orçamentários do país em questão. Os autores encontram resultados a favor da aceitação da Equivalência Ricardiana ao não rejeitar a hipótese de horizonte infinito dos indivíduos e a hipótese de que não há indivíduos com restrições de liquidez. Outros parâmetros também estimados pelo modelo se mostrarem coerentes com a teoria econômica.

Argentina, Brasil e México com dados anuais no período entre 1960 e 1988. O autor dedica uma atenção especial à análise da substituibilidade entre o consumo privado e público, encontrando um crowding out perfeito para o Brasil. Os resultados indicam a não rejeição da proposição da Equivalência Ricardiana para 12 países, incluindo Brasil e Peru.

Cuaresma e Reitschuler (2006) testam o modelo proposto por Khalid (1996) para os 15 países da Organização para o Desenvolvimento Econômico e Cooperação (OECD). Os autores utilizam dados anuais para o período de 1960 a 2002. O dado de renda disponível estava disponível para todos os países analisados, não necessitando usar como proxy a renda nacional bruta como em Khalid (1996). No artigo, os autores cogitam que no caso de existir uma regra fiscal clara, até os consumidores com visão de curto prazo poderiam alterar seu comportamento de consumo, preparando-se para o aumento de impostos num futuro próximo. Considera-se esse argumento relevante para a União Européia através da regra do déficit fiscal de 3% estabelecida no tratado de Maastricht (assinado em 1992). Dessa forma, os autores têm a possibilidade de comparar o comportamento dos consumidores antes e depois da assinatura do tratado, por meio de um teste de quebra estrutural. Os resultados mostram desvios da Proposição de Equivalência Ricardiana para Finlândia, Reino Unido, Irlanda, Luxemburgo, Holanda Portugal e Suécia. Nos demais países os testes não rejeitam a PER. Verifica-se uma quebra estrutural próximo a 1990 para todos os países, exceto Espanha e Dinamarca, indicando que o tratado de Maastricht de fato alterou o comportamento dos consumidores.

Especificamente para o Brasil, o trabalho de Reis, Issler, Blanco e Carvalho (1998) a respeito da restrição de liquidez encontra um percentual estatisticamente diferente de zero de consumidores restritos ao crédito, sendo esse resultado desfavorável à validade PER. Reis (2004) rejeita a hipótese de que o consumo no Brasil segue um random walk (que é uma premissa dos modelos de renda permanente), e conclui que os agentes podem ter comportamento rule of thumb possivelmente devido à falta de acesso ao crédito. Com uma forma alternativa de se avaliar a Equivalência Ricardiana, Almeida (2004) estuda a formação de poupança e obtém resultados que não rejeitam a validade PER no longo prazo.

os parâmetros estimados em muitos casos divergiram das expectativas teóricas. No mesmo trabalho Vieira efetua os testes relativos à restrição de liquidez propostos por Campbell e Mankiw (1989), encontrando em ambos os casos evidências fortes de restrição, resultado esse que é contrário à aceitação da PER.

3. METODOLOGIA

3.1 MODELO TEÓRICO

Khalid (1996) considera um modelo de gerações sobrepostas de agentes racionais com horizonte finito, com probabilidade γ de sobrevivência até o próximo período, independente da idade. Logo a probabilidade de um indivíduo sobreviver por τ períodos é (γ)τ .

Considere que o consumo de um indivíduo sem restrições de liquidez, u t

c , seja uma combinação linear entre consumo público, gt, e privado, ct, ou seja:

t u t t t t u

t c g c c g

c = +σ ⇒ = −σ (1)

onde σ é o peso atribuído ao consumo público, também entendido como o grau de substituibilidade entre o consumo público e privado. Se σ tende a zero, então o consumo público não é um substituto do consumo privado.

A utilidade esperada do consumidor representativo sem restrições de liquidez, no tempo t é dada por:

) ( ) ( * 0 u t

t U c

E τ τ τ γδ + ∞ =

∑

(2)onde Eté a esperança matemática condicionada ao conjunto de informação em t,

*

u t

c+τ é o consumo efetivo de um indivíduo sem restrições de liquidez no período t, δ é o fator de desconto subjetivo.

O indivíduo maximiza (2) sujeito à seguinte restrição de liquidez:

t u t u t u t u

t b g

R y b

c σ

γ + − +

= −1

*

(3)

onde btué um título com vencimento em um período emitido a um indivíduo sem restrição de liquidez no período t, ytué a renda real disponível e R é o fator da taxa de juros livre de risco, assumida constante. O indivíduo se sujeita também a uma condição de solvência (no-Ponzi scheme rule):

0

lim =

∞ → u t t t t b R

Para transformar a equação (3) numa restrição de liquidez intertemporal, resolvemos recursivamente (3), utilizando (4) para obter:

[

]

∑

∞∑

= − ∞ = + + + = − + = 0 * 1 0 *τ τ τ τ

τ τ τ γ σ γ γ u t t u t u t u t t u t

t b Ew

R g y R E c R

E (5)

onde u*

t tw

E é a riqueza esperada, equivalente à soma da riqueza humana e não-humana. A equação (5) estabelece a relação entre o valor presente do consumo e o valor presente da renda disponível somada ao consumo do governo, descontado os juros reais pagos por um título emitido no período anterior.

A equação de Bellman para o problema descrito é:

(

)

[

(

u)

]

t u t t t u t u t u t b u t u

t b g E V y b

R b y U b y V

Max

t ,, −1 −1 + +1

+ − +

= σ γδ

γ (6)

Resolvendo o problema de maximização, chegamos à equação de Euler:

( )

( )

*1 *

'

' t tu

u

t REU c c

U =δ + (7)

Utilizando uma função de utilidade quadrática da forma:

( )

22 1

t t

t c c

c

U =α − (8)

a solução do problema de maximização fica:

* 1 0 * u t t u

t Ew

c =β +β (9)

onde:

(

)

(

γ)

δ δ αγ β − − = R R R 1 0 − = 2 1 1 R δ γ β

A utilização de uma função de utilidade quadrática implica que o consumo é determinado de acordo com o princípio da equivalência certa. Nesse caso, os agentes tomam suas decisões assumindo que as variáveis estocásticas são iguais às suas médias condicionais.

∑

∞ = − = 0 1 1 a a γ γonde aé a idade dos indivíduos pertencentes a determinado coorte, para obter:

(

)

(

)

(

)

(

)

* 1 1 1 1 * 1 1 0 * 1 1 11 t t t

u t t u t u

t R RC E H E S

C = − β + −β − + −γ β − + −γ βσ − +µ (12)

onde:

∑

∞ = + − − = 0 1 1 τ τ τ γ u t t u t t Y R E H E∑

∞ = + − − = 0 1 1 τ τ τ γ t t t t G R E S E[

s]

t h t t βγ e σe

µ = 1 +

*

onde etye h t

e são os termos de erro associados às expectativas feitas pelos indivíduos em relação à renda e aos gastos do governo.

Combinando (12) com (1) encontramos:

(

)

(

)

(

)

(

)

(

)

* 1 1 1 1 1 1 1 10 1 1 1 1

1 t t t t t

u t t u t u

t R RC E H E S G R G

C = − β + −β − + −γ β − + −γ βσ − −σ + −β σ −µ

(13)

A equação (13) representa o consumo dos indivíduos sem restrições de liquidez, ou seja, com livre acesso ao mercado de capitais. Nas economias em desenvolvimento, em especial na América Latina, devemos considerar que devido às imperfeições no mercado e no acesso ao crédito, os indivíduos podem enfrentar algum tipo de restrição de liquidez. Seguindo Hayashi (1982) e Flavin (1985), dividimos os indivíduos em dois grupos: com restrição de liquidez e sem restrição de liquidez. Aqueles com restrição de liquidez recebem a uma parcela θ da renda, gastando-a completamente com consumo. Já o segundo grupo recebe (1-θ) e se comporta de acordo com (9).

Usando a segregação dos indivíduos com restrições de liquidez, chegamos à seguinte forma para Ct:

(

)

(

)

t(

)(

)

t t(

)

t tt R RC E H E S

C = 1− β0+ 1−β1 −1+ 1−γ 1−θ β1 −1 + 1−γ β1σ −1

(

)

[

]

* 1 11

1 t t t

t

t G R Y G

Y σ β θ σ µ

θ − − − − − −

+ (14)

correlacionado com Yt. Leiderman e Razin (1988) sugerem a utilização de um ARIMA (1,1,0) para Yt e Gtde forma a contornar esse problema.

Utilizando (14) e os ARIMA(1,1,0) estimados, chegamos à equação a ser testada empiricamente: t t t t t t

t C Y Y G G

C =λ0+λ1 −1+λ2 −1+λ3 −2 +λ4 −1+λ5 −2+ν (15)

onde:

(

)(

)

(

γ)

δ δ αγ λ − − − = R R R R 1 1 0 (16) R δ γ

λ1= (17)

(

)(

)

(

(

)(

)

)

− − − + − − − + + − = 1 1 1 2 2 1 2 1 1 1 1 1 γρ γ γρ ρ δ γ γ θ δ γ ρ θ λ R R R R RR (18)

(

)(

)

(

)(

)

− − − − − − = 1 1 1 2 23 1 1 1 γ γρ θρ

ρ δ γ γ θ λ R R R R (19)

(

)

(

(

)(

)

)

σ γρ γ γρ ρ δ γ γ ρ δ γ λ − − − + − − + − − = 2 2 2 2 2 2 4 1 1 1 1 R R R R RR (20)

(

)

(

(

)(

)

)

σ γρ γ γρ ρ δ γ γ ρ λ − − − + − − + = 2 2 2 2 2 2 5 1 1 1 R R R RR (21)

Para variáveis não estacionárias, é possível reescrever (15) na forma de um modelo de correção de erros, i.e:

t t t t t t

t C Y G Y G

C =−φ −θ −θ −θ +ξ∆ +κ∆ +ν

∆ ( −1 0 1 −1 2 −1) −1 −1 (22)

3.2 ANÁLISE ECONOMÉTRICA

3.2.1 Análise de Sazonalidade

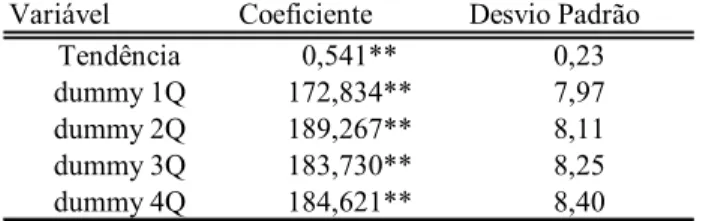

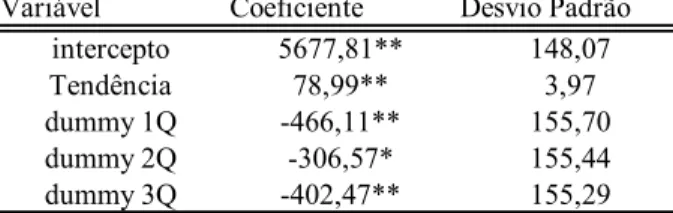

A inspeção visual dos gráficos das séries trimestrais indica um forte componente sazonal. Para avaliar este efeito, utilizou-se uma regressão das séries de cada um dos países sobre uma constante, uma tendência determinista e dummys sazonais para o primeiro, segundo e terceiro trimestre do ano. Nos casos onde o coeficiente de pelo menos uma dummy sazonal foi significativamente diferente de zero, a sazonalidade foi extraída através do processo X12 Multiplicativo.

3.2.2 Análise de Estacionariedade

A análise da estacionariedade é realizada através de testes de raiz unitária, disponíveis em grande número na literatura. A principal razão para a diversidade destes testes se deve a questões de tamanho e potência destes. Por tamanho entende-se o nível de significância, ou seja, a probabilidade de cometer um erro de Tipo I. Já a potência do teste é calculada subtraindo de 1 a probabilidade de aceitarmos a hipótese nula quando ela é falsa (erro Tipo II).

Tradicionalmente a literatura trata dos testes de Dickey e Fuller - DF (1979) e sua variação conhecida como Dickey e Fuller Aumentado - ADF, que inclui lags da variável dependente para tratar a correlação serial dos resíduos, além do teste de Philips e Perron - PP (1988), que através de uma generalização dos testes de Dickey e Fuller trata a correlação serial dos resíduos com métodos estatísticos não-paramétricos.

Ng e Perron (1996) mostram através de simulações que os resíduos obtidos nos testes DF, ADF e PP, nos casos onde os resíduos seguem um AR(1) ou MA(1) podem apresentar problemas sérios de tamanho e potência, que variam tanto em função do sinal dos coeficientes AR e MA quanto do número de lags escolhido pelo critério de informação (em geral subestimado).

3.2.2.1 Teste ADFGLS

Elliott, Rothenberg e Stock (1996) propõem uma modificação nos testes ADF para os casos onde há intercepto ou tendência e intercepto, através da extração de tendências antes do cálculo da regressão-teste. Considere o GLS dado por ~yt = yt −αˆTzt onde ~ é a transformada yt sem tendência via GLS de yt. O coeficiente αˆ é obtido por:

1

− −

= t t

d

t y y

y α para t=2,3,K,T e y1d = y1

1

− −

= t t

d

t z z

z α para t=2,3,K,T e z1d =z1 e

T C

+ =1

α onde T é o número de observações e C depende dos termos deterministas presentes em zt, assim:

7

− =

C se zt =

{}

1 (somente intercepto) 5, 13

− =

C se zt =

{ }

1,t (intercepto e tendência). Então αˆ é obtido na regressão via OLS de d tt T d

t z

y =αˆ +ε . O teste ADFGLS é dado pela estatística t para:

0 : 0

0 β =

H na regressão:

∑

= − − − + ∆ + = ∆ k i k t i t i t

t y y u

y 1 1 0 ~ ~

~ β β .

O número k de defasagens deve ser calculado pelo Critério Modificado de Akaike (MAIC) dado por:

= MAIC Arg max , 1 , 0 k

k=MinK

( )

(

)

T k k T k ++2 ( )

ˆ

lnσ2 τ

com:

∑

= − − = T t t k

T k y

1 2 1 2 0 1

2 ˆ ~

) ˆ ( )

( σ β

τ

∑

+ = + − = T k t k tk T u

1 2 1 2 ˆ σ

( )

⋅= 14

max 12 int T100

3.2.2.2 Teste de Ng e Perron

Ng e Perron constroem quatro estatísticas-teste baseadas na informação livre de tendência extraída por GLS. As estatísticas são formas modificadas de Zα e Ztcalculadas por Philips e Perron (1988). Defina o termo κ por:

( )

∑

= − = T t d t T y 2 2 2 1 / κAs estatísticas modificadas são dadas por:

(

)

( )

κα ( ) 0 / 2

2 1 f y T MZ d T

d = − −

MSB MZ

MZtd = αd ⋅

2 1 0 ) ( f MSBd = κ

( )

(

)

( )

(

)

− − − = − − 0 2 1 2 0 2 1 2 / ) 1 ( / f y T c c f y T c c MP d T d T d t κ κ{}

{ }

t x se x se t t , 1 : 1 : = = onde: − − = 5 , 13 7c

{}

{ }

t x se x se t t , 1 : 1 : = =Para a utilização da estatística d t

MP deve-se ainda escolher um método para a estimação da freqüência fo.

3.2.2.3 Teste KPSS

A metodologia proposta por Kwiatkowski, Phillips, Schimidt e Shin (1992) difere dos demais testes principalmente por ter como hipótese nula a estacionariedade. O teste se baseia nos resíduos estimados por OLS na regressão de yt sobre as variáveis exógenas xt:

t t

t x u

y = 'δ +

A estatística LM é definida por:

∑

= t f T t SLM ( ) /( 0)

Onde f0 é o estimador do espectro residual sobre freqüência zero e S(t) é uma função

cumulativa de resíduos

∑

=

= t u

t S 1 ˆ ) ( τ τ

baseada em ˆ 'δˆ(0) t t t y x

u = − . Os valores críticos tabelados para a estatística-teste LM são apresentados em KPSS (1992).

3.2.3 Análise de Cointegração

Para os casos em que as variáveis utilizadas são não estacionárias e possuem uma única raiz unitária (I(1)), testamos a cointegração das séries, ou seja, se existe uma combinação linear

t y

a' , com a não nulo, que seja estacionária (I(0)). A cointegração é testada através das metodologias de Engle e Granger (1987) e de Johansen (1988).

Para a metodologia de Engle e Granger, considere duas séries de tempo yt e zt que possuem uma raiz unitária (I(1)). Estime a relação de equilíbrio de longo prazo

t t

t z e

y =β0 +β1 + e teste eˆ para a presença de raiz unitária utilizando t

∑

= − − + + = ∆ q j t j t j tt ae e u

e

2 1

1ˆ ˆ

ˆ φ . Teste H0:a1 =0 versus Ha :a1 <0. Os valores críticos de Dickey

e Fuller (1979) não se aplicam nesse caso, devendo se utilizar os valores tabelados por Engle e Yoo (1987). Se eˆ for t I(0) então o vetor cointegrante é β =(1,−β0,−β1).

A estimação por máxima verossimilhança proposta por Johansen (1988) supera várias das críticas ao teste de Engle e Granger e pode ser vista como uma generalização do procedimento de Dickey e Fuller para o caso multivariado. Seja Xt um vetor (n x 1) de séries temporais, considere o sistema Xt = AXt−1 +εt, subtraindo Xt−1 em ambos os lados da igualdade obtemos

t t t

t

t A I X X

X = − +ε =Π +ε

∆ ( 1 ) −1 −1 . O posto de Π define o número de vetores cointegrantes.

Johansen e Juselius (1990) definem as estatísticas

∑

+ = − − = n r i i traço r T

1 ) ˆ 1 ln( ) ( λ

λ para as hipóteses

r posto

H0 : (Π)≤ contra Ha :posto(Π)>r e λmax(r,r+1)=−Tln(1−λˆr+1) para as seguintes

i

λˆ são os valores estimados ordenados de forma crescente das raízes características. Para os casos onde os resíduos possuem componente autoregressivo, sugere-se a aplicação da versão aumentada do teste.

3.2.4 Teste das Restrições

O modelo de Khalid (1996) permite testar restrições a respeito da Equivalência Ricardiana. A proposição será validada se for possível aceitar conjuntamente a hipótese de probabilidade de sobrevivência igual a 1 (γ =1) e percentual de indivíduos com restrição de liquidez igual a zero (θ =0). Os dois testes aqui utilizados são a razão de verossimilhança (LRT) e o teste de Wald.

O primeiro baseia-se na comparação da função de verossimilhança calculada no modelo restrito, e no modelo irrestrito. Suponha a hipótese nula de existência de um conjunto de m restrições sobre os valores de a parâmetros do vetor Θ. Primeiramente, realizamos a maximização da verossimilhança ignorando estas restrições, encontrando a estimativa Θˆ . Em seguida estimamos Θ~ que maximiza a verossimilhança satisfazendo as m restrições. Considere

) ˆ (Θ

L o valor da função log-verossimilhança do modelo irrestrito e L(Θ~) a log-verossimilhança do modelo restrito, prova-se que:

[

(ˆ) (~)]

( ) 2L Θ −L Θ ≈χ2 mOnde )χ2(m é uma distribuição qui-quadrado com m graus de liberdade.

O Teste de Wald calcula uma estatística teste baseada no modelo irrestrito, com o objetivo de medir o quão próxima a estimativa calculada no modelo irrestrito está das restrições consideradas sob a hipótese nula. Considere um modelo não linear do tipo y= f(β)+ε onde y e ε são vetores de tamanho T. β é um vetor de tamanho K a ser estimado. As restrições sobre os parâmetros podem ser escritas na forma Ho :g(β)=0 onde g é uma função contínua

q K

g:ℜ →ℜ , impondo q restrições sobre β. A estatística de Wald é calculada por: )

( |

) ( ) ( ) ( ˆ ) ( )'

( 2

q g

g b V g g

W β b χ

β β β

β

β β ≈

∂ ∂ ∂

∂

onde b é o vetor de estimativas dos parâmetros sob o modelo irrestrito e Vˆ é uma estimativa das covariâncias de b. )2(

q

χ é uma distribuição qui-quadrado com q graus de liberdade.

Um terceiro teste disponível na literatura é o Multiplicador de Lagrange (LM). Greene (2003, 484-485) demonstra que os três testes são assintoticamente equivalentes, entretanto, para amostras pequenas, o LRT é mais restritivo, o Teste de Wald é considerado um meio termo e o LM é o menos restritivo, aceitando mais facilmente a hipótese nula sobre a especificação. Por esse motivo o LM não será aplicado.

3.2.5 Métodos de Estimação

A solução do modelo de Khalid (1996) gera um sistema de equações. De forma geral2, sistemas de equações simultâneas estimados por OLS resultam em estimadores não consistentes, pois o sistema violaria a premissa de que as variáveis explanatórias são não estocásticas. Dessa forma, faz-se necessária a utilização de métodos alternativos de estimação.

Outra questão central na solução de sistemas diz respeito à identificação que entende-se como a possibilidade de obter parâmetros da equação estrutural a partir dos coeficientes estimados na forma reduzida. Quando é possível obter valores exatos para os parâmetros estruturais, diz-se ter um sistema identificado. Outra possibilidade seria encontrarmos mais de um valor numérico para um ou mais parâmetros estruturais, o que caracterizaria nesse caso um sistema sobreindentificado. No caso subidentificado, somente será possível obter estimativas para os parâmetros caso estes coincidam.

O modelo teórico apresentado é sobreidentificado, e sua resolução será feita através de Mínimos Quadrados Generalizados – OLS, Full Information Maximum Likelihood – FIML e por meio do Método dos Momentos Generalizados – GMM. Detalharemos apenas os procedimentos de estimação FIML e GMM, dado que OLS é tradicionalmente mais conhecido.

3.2.5.1 Full Information Maximum Likelihood

Uma equação do tipo yt = zt +ut

'

β é estimada para cada uma das variáveis endógenas. Calcula-se então a densidade conjunta do vetor que contém as variáveis endógenas, condicionada às variáveis pré-determinadas, e maximiza-se a função conjunta de verossimilhança. Esse processo é conhecido por Full Information Maximum Likelihood e baseia-se na premissa de que os erros são normalmente distribuídos. O FIML gera estimadores eficientes para os casos onde é corretamente especificado.

Conforme mencionado, o estimador FIML trata todas as equações e parâmetros conjuntamente. A função de máxima verossimilhança pode ser derivada da forma Y = XΠ+V onde cada linha de V é multivariada e normalmente distribuída, com E

[

vt | X]

=0 e matriz de covariâncias E[

vtvt | X]

=Ω'

. Nesse caso teremos:

[

ln(2 ) ln| | ( )]

2 ln 1 W tr M T

L=− π + Ω + Ω−

onde:

(

0) (

0)

, '

1

j i

j

i y X y X

T

W = − π − π

e

=

0

j

π a j-ésima coluna de Π

Essa função pode ser maximizada sujeita às restrições impostas no sistema. Defina Π =−BΓ−1 e

' 1

)' (Γ ΣΓ

= Ω − para obter:

[

]

ΓΣ Γ + Γ + Γ

+ ΣΓ Γ + −

= −1 ' −1 −1 −1

( )' ( ' 1 | )' ( | ln ) 2 ln( 2

ln Y XB Y XB

T tr M

T

L π

Fazendo as simplificações:

( )

ln| | ln| |2 | ' | ln 2 1

1 ΣΓ =− Σ + Γ

Γ

− − −

T T

T

e com Γ'(Y+XBΓ−1)=Γ'Y'+B'X' de tal forma que:

T XB Y XB Y tr W

tr( ) ( )'( )

1

1 = Σ Γ+ Γ+

Ω− −

[

ln(2 ) 2ln| | ( ) ln| |]

2

lnL=−T M π − Γ +tr Σ−1S + Σ onde: ) ( )' ( 1

.j i i j j

i Y XB Y XB

T

s = Γ + Γ +

Para a maximização de lnL é necessário ainda impor restrições adicionais sobe a estrutura. Nesse caso o traço pode ser reescrito da forma:

T X Y y X Y y S tr M i M j j j j j j i i i i i ij

∑∑

= = − − − − − =Σ 1 1 1

) ( )' ( ) ( β γ β γ σ

Nesse caso a maximização do log da função de verossimilhança produzirá os estimadores FIML, que são assintoticamente eficientes. A matriz assintótica de covariâncias é a mesma que seria obtida para os estimadores de Mínimos Quadrados de 3 Estágios – 3SLS.

3.2.5.2 Método dos Momentos Generalizados

A solução por GMM nos sistemas de equações é muito semelhante ao caso linear. Consideraremos aqui apenas o caso de heterocedasticidade desconhecida3. As condições de ortogonalidade são: 0 )] ( [ ] [ = − ' = j jt jt t jt

t E x y z

x

E ε δ

Considerando as equações conjuntamente, obtém-se o critério para estimação de todos os parâmetros do sistema de equações:

[ ]

=∑∑

= = T

z e X W T X z e

q jl t j

M j

M l

j

t, )' ' ( , ) ( 1 1 δ δ ) ( ] [' ) ( 1 1 t jl M j M l

j W m

m δ δ

∑∑

= = = onde:∑

= − = T t j jt jt tj x y z

T m 1 ' ) ( 1 )

(δ δ

e

=

jl W]

[ posição jl da matriz de pesos −1

W

A matriz de pesos ótima é obtida a partir da matriz assintótica de covariâncias dos momentos empíricos m(δj). Esses momentos são agrupados no vetor m(δ ). Dessa forma, o termo jl da matriz de pesos é:

[

]

= − − =Φ

∑

∑

= = ' 1 , 1 ' ' ' 1 lim ) )( ( 1

lim t t

T t t jl T t l lt lt j jt jt t t

jl x x

T p z y z y x x T

p δ δ ω

O termo Φjl =σjl[plim(X'X/T)] é calculado nos casos onde os resíduos são homocedásticos. Caso contrário, calcula-se a matriz formada pelos termos Φjl = plim[X'ΩjlX/T]. Nesse caso, o critério para estimação dos parâmetros GMM será:

− − − Φ Φ Φ Φ Φ Φ Φ Φ Φ − − − = − T Z y X T Z y X T Z y X T Z y X T Z y X T Z y X q M M M MM M M M M M M

M [ '( )]/

/ )] ( ' [ / )] ( ' [ / )] ( ' [ / )] ( ' [ / )] ( ' [ 2 2 2 1 1 1 1 2 1 2 22 21 1 12 11 ' 2 2 2 1 1 1 δ δ δ δ δ δ M L M O M M L L M

Com Φjl estimado por:

∑

= − − = Φ T t l lt lt j jt jt t tjl x x y z d y z d

T 1 ' ' ' ) )( ( 1 ˆ

Assim, as condições de primeira ordem para o estimador GMM serão:

− Φ = ∂ ∂

∑

= T Z y X T X Zq l l l

M l jl j j δ δ ( ' ˆ 2 ˆ 1 '

Nos casos onde as perturbações forem homocedásticas, esse estimador será idêntico ao obtido por 3SLS, caso contrário, o estimador GMM terá ganhos de eficiência.

4. RESULTADOS

No capítulo anterior detalhamos o modelo teórico e a metodologia de análise econométrica, destacando a relevância de cada um dos procedimentos. No presente capítulo descrevemos os dados utilizados e reportamos os resultados da análise econométrica.

4.1 DESCRIÇÃO DOS DADOS

Foram utilizados dados trimestrais compreendendo o período do primeiro trimestre de 1996 ao quarto trimestre de 2007 para Argentina, Brasil, Chile e México. Estes foram obtidos nos sítios eletrônicos do Instituto de Pesquisa Econômica Aplicada (IPEADATA4) e no International Monetary Fund (IMF Statistics5). As variáveis utilizadas são descritas a seguir:

i) Renda Real Disponível (Yt): Esta série deve representar a renda do trabalho, excluídos os impostos devidos. No caso do Brasil a série de Renda Disponível é computada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e está disponível no IPEADATA. Para os demais países utiliza-se como proxy a Renda Nacional Bruta, seguindo Khalid (1996). No IMF Statistics alguns países reportam nas contas nacionais apenas o Produto Interno Bruto. Dessa forma, utilizou-se os dados de Balanço de Pagamentos de modo a obter a Renda Líquida Enviada ao Exterior (RLEE), que corresponde ao Balanço de Bens, Serviços e Rendas. Como os dados de Balanço de Pagamentos são reportados em dólares norte-americanos, foi necessário obter no IPEADATA as taxas de câmbio Dólar/Peso Mexicano, Dólar/Peso Argentino e Dólar/Peso Chileno. A partir do Produto Interno Bruto e da Renda Líquida Enviada ao Exterior calcula-se a Renda Nacional Bruta.

ii) Consumo Privado (Ct): Em teoria o consumo privado deveria excluir o consumo de bens duráveis, todavia não existem séries disponíveis, padronizadas com essa informação. Dessa forma utiliza-se para o Brasil a série de Consumo Final das Famílias, computada pelo IBGE e disponível no IPEADATA. Para os demais países analisados utiliza-se o Consumo Privado (Household Consumption) extraído do IMF Statistics.

iii) Gastos do Governo (Gt): Para o Brasil utiliza-se o Consumo Final da Administração Pública, computado pelo IBGE e para os demais países utiliza-se as séries de Gastos com Consumo do Governo (Government Consumption Expenditure).

iv) Taxa de Juros (R): Utiliza-se como fator trimestral de juros real a média do período compreendido entre o primeiro trimestre de 1996 e o quarto trimestre de 2007. No caso do Brasil os dados foram extraídos do Banco Central do Brasil no Sistema Gerenciador de Séries (SGS6). A taxa de juros nominal utilizada é a Selic Over calculada pelo Banco Central do Brasil e a taxa de juros é o IPCA calculado pelo IBGE. Para Chile, México e Argentina, utiliza-se a taxa equivalente de Money Market e o Índice de Preços ao consumidor, ambos obtidos no IPEADATA. Para o Brasil o fator encontrado é 1,0324, que equivale a uma taxa de juros real anualizada de 13,6%. México, Argentina e Chile têm fatores trimestrais médios de 1,0123, 1,0096 e 1,0037, que equivalem a 5,01%, 3,90% e 1,49%, respectivamente.

Todas as séries utilizadas estão a preços do primeiro trimestre de 2000, utilizando como deflator o índice de preços ao consumidor correspondente.

4.2 ANÁLISE DE SAZONALIDADE

No capítulo 3 mencionamos a presença de um fator sazonal nas séries que seriam avaliados por meio de uma regressão das variáveis em função de uma constante, uma tendência determinista e variáveis dummys sazonais trimestrais.

Os resultados destas regressões, apresentados no Apêndice I, indicam forte presença de fator sazonal em todas as séries, com pelo menos uma das dummies sazonais significativa ao nível de 10%. Em alguns casos a constante do modelo foi retirada, contribuindo para uma melhor análise da sazonalidade. As séries foram posteriormente tratadas pelo processo X12 Multiplicativo para remoção dos componentes sazonais.

4.3 ANÁLISE DE ESTACIONARIEDADE

Conforme justificado no capítulo 3, selecionamos os testes de ADFGLS, Ng e Perron e KPSS para avaliar a estacionariedade das séries.

No ADFGLS as séries foram testadas em nível e em seguida em primeira diferença, nos dois casos considerando a presença apenas de constante ou de constante e tendência. O número de defasagens foi selecionado por meio do Critério Modificado de Akaike, com máximo de 10 defasagens. Considera-se que com dados trimestrais, 10 defasagens sejam suficientes para cessar a autocorrelação. Os resultados dos testes de ADFGLS são apresentados no Apêndice II nas tabelas 25 a 28. Vale lembrar que a hipótese nula no teste ADFGLS é de presença de raiz unitária.

Seguindo a análise de estacionariedade por meio do teste de Ng e Perron, avaliamos a hipótese nula de presença de raiz unitária para as séries em nível com intercepto e tendência, e em seguida em primeira diferença, apenas com intercepto. O número de defasagens consideradas segue o Critério Modificado de Akaike, com máximo de 10 defasagens. Os resultados são apresentados no Apêndice II, tabelas 29 a 32.

Finalmente, avalia-se a estacionariedade através do Teste KPSS, primeiramente em nível com presença de intercepto e tendência, e em seguida em primeira diferença, apenas com intercepto. O critério escolhido para seleção da largura de banda é o de Newey West. Vale ressaltar que diferentemente dos testes MADFGLS e Ng e Perron, o Teste KPSS tem como hipótese nula a estacionariedade da série. O Apêndice II apresenta as tabelas com os resultados.

visto que não há sentido econômico em se ter uma série de renda integrada com ordem superior a 1.

É interessante notar a coerência dos resultados para as séries do México, que se apresentam como I(1) em todos os testes. A princípio se atribuiria este resultado à maior estabilidade econômica desta economia, entretanto, isso conflitaria com os resultados obtidos para o Chile, país este que também disfruta de ampla estabilidade econômica, porém teve resultados controversos nos testes de estacionariedade.

Para o Brasil, tivemos eventos econômicos de extrema relevância em 1999 com a mudança do regime cambial e adoção do sistema de metas de inflação e mais tarde em 2002 com a crise de confiança devido às eleições presidenciais. A inspeção visual dos gráficos não nos permite inferir que houve quebra estrutural na série em nenhum dos dois eventos citados. Aparentemente, o fato de trabalharmos com séries dessazonalizadas a preços do primeiro trimestre de 2000 pode ter suavizado eventuais quebras.

Consolidamos os resultados dos testes, e usamos a seguinte notação: i) I(0): série integrada de ordem zero, não há presença de raiz unitária em nível; ii) I(1): série integrada de ordem 1; e iii) I(1+): série integrada de ordem superior a 1.

Tabela 1: Resultados da análise de estacionariedade

Variável MADF NP KPSS

Consumo Privado SA I(1) I(1) I(1)

Gastos do Governo SA I(1) I(0) I(1+)

Renda Disponível SA I(1+) I(0) I(1+)

Consumo Privado SA I(0) I(1+) I(1)

Gastos do Governo SA I(1) I(1) I(1+)

Renda Disponível SA I(1) I(1) I(1)

Consumo Privado SA I(1) I(1+) I(1+)

Gastos do Governo SA I(1) I(1+) I(1+)

Renda Disponível SA I(1+) I(1+) I(1)

Consumo Privado SA I(1) I(1) I(1)

Gastos do Governo SA I(1) I(1) I(1)

Renda Disponível SA I(1) I(1) I(1)

México:

Fonte: Elaboração Própria Argentina:

Brasil:

Apesar de alguns testes apresentarem resultados controversos, considerou-se adequado a utilização de todas as séries como integradas de ordem 1 (I(1)), dado que esse resultado foi obtido em pelo menos um dos testes aplicados às séries, com exceção da Renda Disponível na Argentina, fato já justificado. A Análise de Cointegração deve corroborar a assunção de séries I(1).

4.4 ANÁLISE DE COINTEGRAÇÃO

As séries integradas de ordem 1 foram submetidas ao Teste de Engle e Granger e ao Teste de Johansen para verificação de cointegração.

Pelo Teste de Engle Granger, à exceção da Argentina, os países apresentaram resíduos da regressão Ct =αYt +βGt +ut estacionários no teste de Dickey Fuller Aumentado, utilizando os valores críticos tabelados por Engle e Yoo (1987), indicando que existe uma combinação linear das variáveis que é estacionária, logo estas cointegram. Os resultados são consolidados abaixo.

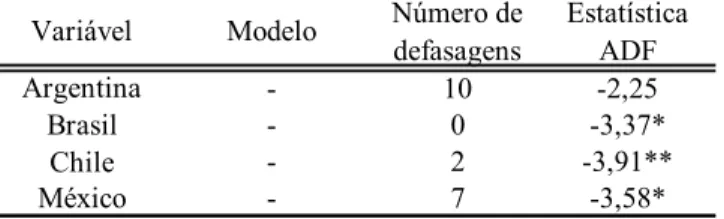

Tabela 2 - Análise de Estacionariedade dos Resíduos para o teste de Engle Granger

Variável Modelo Número de

defasagens

Estatística ADF

Argentina - 10 -2,25

Brasil - 0 -3,37*

Chile - 2 -3,91**

México - 7 -3,58*

Fonte: Elaboração Própria

(**) representa rejeição de H0 a 5% e (*) representa rejeição de H0 a 10%.

Os resultados do teste de Engle Granger indicam que não foi possível encontrar uma combinação linear estacionária para as séries argentinas. Mais uma vez, isso deve ser atribuído às quebras estruturais nas séries, mais especificamente entre 2001 e 2002. Testes específicos de cointegração na presença de quebra estrutural poderiam ser aplicados à Argentina em trabalhos futuros.

estatística do traço aponta dois vetores e a estatística λmax apenas um. Os resultados são

apresentados abaixo.

Tabela 3 – Resultado do Teste de Johansen

Hipótese nula Estatística Valor crítico Hipótese nula Estatística Valor crítico

λtraço r=0 41,08* 24,28 λtraço r=0 39,68* 24,28

λtraço r=1 7,68 12,32 λtraço r=1 15,04* 12,32

λtraço r=2 0,52 4,13 λtraço r=2 2,58 4,13

λmax r=0 33,40* 17,80 λmax r=0 24,63* 17,80

λmax r<=1 7,16 11,22 λmax r<=1 12,46* 11,22

λmax r<=2 0,52 4,13 λmax r<=2 2,58 4,13

λtraço r=0 80,92** 24,28 λtraço r=0 52,21* 24,28

λtraço r=1 6,41 12,32 λtraço r=1 12,95* 12,32

λtraço r=2 1,78 4,13 λtraço r=2 2,29 4,13

λmax r=0 74,51** 17,80 λmax r=0 39,26* 17,80

λmax r<=1 4,63 11,22 λmax r<=1 10,67 11,22

λmax r<=2 1,78 4,13 λmax r<=2 2,28 4,13

* indica significância estatística ao nível de 5% Fonte: Elaboração Própria

Argentina: Brasil:

México: Chile:

Estes resultados corroboram os testes de estacionariedade apresentados na seção anterior e não divergem significativamente dos resultados encontrados no teste de Engle Granger. Três resultados do teste de Johansen merecem destaque. O primeiro é a indicação de dois vetores cointegrantes para o Brasil, quando se esperaria apenas um. Isso pode indicar uma relação de endogeneidade entre as séries consideradas no teste, mas não enfraquece o resultado de séries cointegrantes, importante para a correta especificação do modelo. O segundo resultado interessante é a divergência entre as estatísticas λtraço e λmax para o México, com o λtraço indicando a presença de dois vetores cointegrantes e o λmax apenas um. Enders (2003, 347-353) comenta que em casos onde as estatísticas conflitam, devemos dar maior relevância ao λmax,

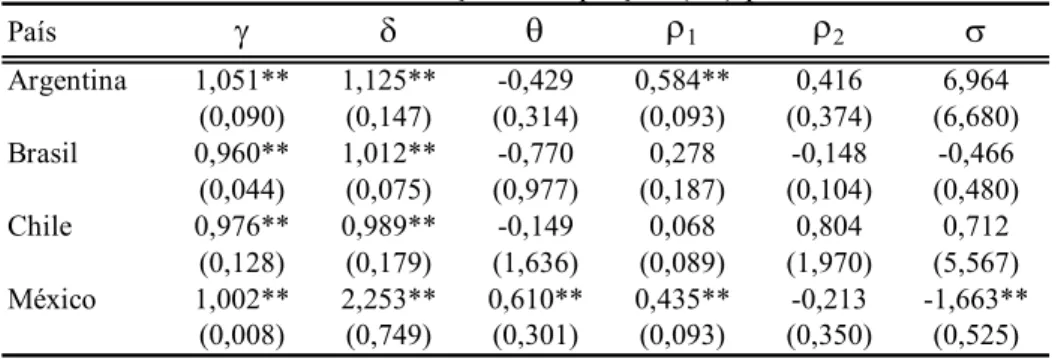

4.5 RESULTADOS DAS ESTIMAÇÕES

Teoricamente se espera que o fator de desconto subjetivo (δ) tenha valor entre zero e um. Para probabilidade de sobrevivência (γ ), espera-se encontrar valores entre zero e um, sendo o valor um atribuído a indivíduos que pensam como se vivessem infinitamente (horizonte infinito). Para a substituibilidade entre consumo público e privado (σ), valores negativos sugerem complementaridade, enquanto valores positivos indicariam que o consumo público e privado são substitutos. Para o caso onde σ é igual a zero, pode-se concluir que o consumo público não tem efeito crowding-out sobre o consumo privado.

Considerando as séries I(1) e cointegradas, optou-se pela estimação do modelo de Khalid (1996) com termo de correção de erros apresentado na equação (22). Os modelos foram estimados por OLS, ciente de que esse método produz estimadores inconsistentes. Em seguida estima-se por FIML, também ciente de que a hipótese de normalidade dos resíduos pode ser demasiadamente forte, para então realizar a estimação por GMM.

Os resultados da estimação por OLS apresentaram coeficientes estatisticamente significativos a 10% para a probabilidade de sobrevivência (γ ) e para o fator de desconto subjetivo (δ ). Os sinais positivos e as estimativas próximas de 1 confirmam que os resultados são coerentes com as implicações teóricas. Alguns valores superiores a 1 causam, à primeira vista, alguma estranheza. Entretanto, todos foram testados como estatisticamente iguais a 1 pelo teste de Wald com 10% de confiança, logo não apresentam discrepâncias com as implicações do modelo teórico.