163

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e

sua relação com

Compliance:

um estudo com as empresas listadas

no índice de governança corporativa

MESTRADO EM CIÊNCIAS CONTÁBEIS

2

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e

sua relação com

Compliance:

um estudo com as empresas listadas

no índice de governança corporativa

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada ao Programa De

Estudos Pós-Graduados em Ciências

Contábeis e Atuariais da Pontifícia

Universidade Católica de São Paulo como requisito parcial para obtenção do título de

Mestre, sob orientação da Profa. Dra. Neusa Maria Bastos F. dos Santos.

3

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e sua relação com Compliance: um estudo com as empresas listadas no índice de governança

corporativa

Dissertação apresentada ao Programa De

Estudos Pós-Graduados em Ciências

Contábeis e Atuariais da Pontifícia

Universidade Católica de São Paulo como requisito parcial para obtenção do título de

Mestre, sob orientação da Profa. Dra. Neusa Maria Bastos F. dos Santos.

Aprovada em: ____ de _______________ de 2015.

BANCA EXAMINADORA

________________________________________

________________________________________

4

5

AGRADECIMENTOS

Ao meu esposo Marcos, que me forneceu estrutura emocional para conciliar este trabalho com as outras demandas do dia-a-dia.

Aos meus pais, Roberto e Neusa, à minha filha Sophie, e demais familiares Edson e Lúcia, pelo apoio incondicional. Meus pais foram e são grandes incentivadores na questão dos estudos, sempre me mostrando, ao longo da vida, que o sucesso e felicidade são decorrências de esforço árduo e dedicação. O conhecimento nos faz sermos menos preconceituosos e termos mais empatia em relação às causas humanas. Infelizmente meu amado pai faleceu antes da conclusão deste trabalho, mas sei que de onde estiver estará zelando por mim.

À querida Prof. Dra. Neusa Maria Bastos F. Santos, minha orientadora, que me conduziu na sua excelência e de forma exemplar em todas as etapas de conclusão deste trabalho. Um exemplo de vida para mim.

Aos membros da Banca de Qualificação, Prof. Dr. Napoleão Verardi Galeagali e Prof. Dr. Haroldo Giacometti, pelas relevantes sugestões e recomendações acadêmicas.

Aos companheiros de mestrado que contribuíram para o meu aprendizado na troca de conhecimento e na realização de trabalhos acadêmicos ao longo deste Programa de Mestrado.

6

“O conhecimento torna a alma jovem e diminui a amargura da velhice. Colhe, pois, a sabedoria. Armazena suavidade para o amanhã.”

7

RESUMO

Esta pesquisa aborda questões relacionadas à atuação da área de Compliance e sua relação com os processos administrativos sancionadores da CVM. O objetivo da pesquisa foi analisar se os processos administrativos ordinários com condenação estão vinculados à área de compliance dos acusados. A CVM regula o mercado através de normas, aqueles que não as cumprem são condenados em processos administrativos sancionadores. A metodologia consiste em uma pesquisa exploratória, através da mineração de fontes de dados secundários de domínio público, CVM e BM&F. Analisou-se a ementa dos 846 processos (rito ordinário e sumário), individualmente. Para analisar se as empresas condenadas pertencem ao Novo Mercado; minerou-se a classificação das empresas do novo mercado disponibilizadas no banco de dados da BM&FBovespa. Foi realizado o levantamento das competências e função de compliance, com base na fundamentação teórica disponível em bibliografias. Finalmente, concluiu-se que o incentivo de condutas socialmente boas reduzem distorções no mercado e evitam práticas ilícitas, dos 550 processos administrativos sancionadores ordinários condenados relacionados com compliance, somente 24 (4%) empresas listadas estão no Novo Mercado, Nível1, Nível2 e Bovespa Mais, e 526 (96%) são do mercado tradicional, ou seja, empresas com um programa de Compliance agem de forma preventiva e consequentemente incidem em menos processos administrativos. Insta ressaltar que a governança corporativa é um conjunto de mecanismos de incentivos e controles, internos e externos, que visam minimizar os custos decorrentes do problema da agência. Destarte, a área de Compliance está inserida dentro do contexto de governança corporativa, pois é um mecanismo de controle criado pelas empresas para garantir conformidade com as demandas regulamentares e proporcionar transparência nos negócios. O Compliance do Brasil tem influência das legislações internacionais como o UK Bribery Act de 2010 e o O FCPA (Foreign Corrup Practices Act). Ambas levam em consideração a responsabilidade da pessoa jurídica com base nos controles internos e procedimentos de Compliance. Tais procedimentos podem mitigar ou isentar totalmente a responsabilidade dos agentes. A lei brasileira Anticorrupção - 12.846/2013 ao criar o acordo de leniência, equivalente a uma delação premiada, também ameniza, de uma forma própria, a responsabilidade da pessoa jurídica. Portanto, as empresas que possuem um programa efetivo de Compliance tem um efeito mitigador nas práticas de corrupção.

8

ABSTRACT

This research addresses issues related to performance of the Compliance function and its relationship with the sanctioning administrative proceedings of the CVM. The objective was to examine whether common administrative processes with conviction are linked to the compliance department of the accused. The CVM regulates the market through regulations, those who do not comply are condemned in administrative proceedings. The methodology consists of an exploratory research through the mining of secondary data sources in the public domain, CVM and BM&F. It was analyzed the menu of 846 cases (ordinary and summary proceeding) separately. To examine whether the convicted companies belong to the New Market; mined the classification of companies in the new market available in the database of BM&FBovespa. Raising skills and compliance function, based on the theoretical foundation available in bibliographies it was conducted. Finally, it was concluded that the incentive socially good behavior reduce market distortions and prevent illegal practices, of 550 ordinary sanctioning administrative proceedings condemned related to compliance, only 24 (4%) companies listed are in New Market, Level1, Level2 and Bovespa More, and 526 (96%) are the traditional market, companies with a compliance program act preventively and thus focus less on administrative processes. Urges point out that corporate governance is a set of mechanisms of incentives and controls, internal and external, aimed at minimizing the costs of the problem of agency. Thus, the Compliance area is inserted into the corporate governance context, it is a control mechanism created by companies to ensure compliance with regulatory requirements and provide transparency in business. The Compliance of Brazil has influence of international law as the UK Bribery Act 2010 and The FCPA (Foreign Corrup Practices Act). Both take into account the liability of legal entities based on internal controls and compliance procedures. Such procedures may mitigate or completely exempt the responsibility of the agents. Brazilian law Anti – 12.846 / 2013 to create the leniency agreement, equivalent to an award-winning snitching also softens, its own way, the liability of legal entities. Therefore, companies that have an effective program of Compliance has a mitigating effect on corrupt practices.

9

LISTA DE FIGURAS

10

11

LISTA DE TABELAS

TABELA 1– Comparativo dos Segmentos de Listagem ... 46 TABELA 2 – Total de empresas listadas na bolsa de acordo com a classificação.... 47 TABELA 3 – Empresas listadas como Novo Mercado e empresas listadas como Nível 1, Nível 2, Bovespa Mais e Bovespa Mais Nível 2 de Governança Corporativa ... 48 TABELA 4 – Classificação do setor econômico por nível de governança ... 50 TABELA 5 – Participação do nível de governança em cada setor econômico ... 51 TABELA 6 – Total de processos administrativos sancionadores da CVM, ordinários e sumários, de 2000 até 2014 ... 66 TABELA 7 – Relação de processos administrativos sancionadores rito ordinário condenados e absolvidos pela CVM ... 69 TABELA 8 – Lista com os processos administrativos sancionadores ordinários absolvidos ... 69 TABELA 9 – Processos Administrativos Sancionadores ordinários condenados relacionados com Compliance ... 72 TABELA 10 – Processos Administrativos Sancionadores ordinários não relacionados com Compliance. ... 73 TABELA 11 – Incidência de penalidades por grupo de funções de Compliance ... 79 TABELA 12 – Representação das empresas no novo mercado em relação aos processos ordinários condenados ... 80 TABELA 13 – Lista de empresas Novo Mercado, Nível 1, Nível2 e Bovespa Mais com condenação em processos ordinários, relacionados com Compliance ... 81 TABELA 14 - Representação das empresas no novo mercado com processo ordinário condenado em relação ao total de empresas listadas na Bolsa no Índice de Governança...82 TABELA 15 – Número de processos das empresas do Novo Mercado, Nível1, Nível2 e Bovespa Mais distribuídas por processos julgados relacionados com compliance ... 823

12

LISTA DE ABREVIATURAS E SIGLAS

BIRD Banco Internacional de Reconstrução e Desenvolvimento BIS Bank International Settelments

CRSFN Conselho de Recursos do Sistema Financeiro Nacional CCP Coordenação de Controle de Processos Administrativos CGU Controladoria Geral da União

COAF Conselho de Controle de Atividades Financeiras CVM Comissão de Valores Mobiliários

FCPA Foreign Corrup Practices Act FMI Fundo Monetário Internacional IA Inquérito Administrativo

OCDE Organização para a Cooperação e Desenvolvimento Económico PAS Processo Administrativo Sancionador

PFE Procuradoria Federal Especializada SEC Securities and Exchange Comission SG Secretaria Geral

13

SUMÁRIO

1. INTRODUÇÃO ... 15

1.1 Antecedentes do problema ... 17

1.2 O problema e os pressupostos ... 18

1.3 Objetivos ... 19

1.4 Justificativa e contribuição ... 20

1.5 Metodologia de pesquisa ... 20

2. OS PROCESSOS ADMINISTRATIVOS SANCIONADORES JULGADOS PELA CVM E SUA RELAÇÃO COM COMPLIANCE ... 23

2.1 Conceito e funções de Compliance ... 23

2.1.1 Histórico do surgimento do Compliance: cenário nacional e internacional 26 2.1.2 Função Prevenção a Lavagem de Dinheiro ... 27

2.1.2.1 Programas Anticorrupção ... 30

2.1.2.2 Instrução 480 da CVM ... 30

2.1.2.3 Lei Anticorrupção 12.846/2013 ... 31

2.2 Teoria da Agência ... 32

2.3 Ritos dos procedimentos administrativos definidos pela CVM: ordinário e sumário. ... 33

2.4 Classificação dos processos administrativos em relação às atividades de Compliance e princípios de governança ... 40

3. COMISSÃO DE VALORES MOBILIÁRIOS E O NOVO MERCADO ... 43

3.1 Conceito e características ... 43

3.2 Representatividade do Novo Mercado ... 46

3.2.1 Empresas listadas nos estágios de governança da BM&F BOVESPA ... 48

3.2.2 Classificação do setor econômico por nível de governança ... 50

3.2.3 Participação do nível de governança em cada setor econômico ... 51

14

4. DESCRIÇÃO DA PESQUISA ... 63 4.1 Campo de estudo ... 63 4.2 Estruturação da matriz – processos administrativos e competências de Compliance ... 65

15

1. INTRODUÇÃO

A abertura da economia brasileira na década de 1990, fez com que se despertasse no Brasil uma maior preocupação com as demandas legais provenientes da globalização. O Brasil passou a se preocupar mais com as normas que regulamentam o mercado nacional, tal como atender as exigências do mercado internacional.

Diante de operações financeiras cada vez mais complexas e sofisticadas, foi criado o Comitê de Basiléia, que parametriza as boas práticas financeiras. Destarte, a Área de Compliance surgiu para monitorar e assegurar que a instituição esteja cumprindo as regras aplicáveis do negócio, em harmonia com os seus princípios de governança, como transparência e ética.

Sadiq e Governatori (2015) apontam que o programa de compliance deve incluir três perspectivas interelacionadas, chamadas de perspectivas corretiva, detectiva e preventiva.

O Compliance do Brasil tem influência das legislações internacionais como o UK Bribery Act de 2010 e o O FCPA (Foreign Corrup Practices Act). Ambas levam em consideração a responsabilidade da pessoa jurídica com base nos controles internos e procedimentos de compliance.

Tais procedimentos podem mitigar ou isentar totalmente a responsabilidade dos agentes, assim se a empresa tem um programa de compliance, mesmo que tenha havido algum tipo de infração, no momento que for definido a penalidade para esta instituição pelo órgão regulador, haverá uma diminuição de pena, sendo esta mais branda se comparado a empresas que não possuem qualquer tipo de controles internos.

16

É importante ressaltar a publicação recente do Decreto 8.420/2015 que regulamenta a responsabilização objetiva administrativa, da lei anticorrupção, de pessoas jurídicas. Este decreto cria o programa de integridade, que consiste em um conjunto de procedimentos internos de integridade, ou seja, a aplicação de um código de ética e políticas pelas instituições que detectem fraudes, tal como implementação de procedimentos de auditoria e incentivo à denúncia de irregularidades.

O programa de integridade, de acordo com o Decreto 8.420/2015, deve ser estruturado considerando as características e riscos atuais das atividades de cada pessoa jurídica, por exemplo, se a natureza da instituição é financeira, como os bancos, deve-se estar atento ao risco operacional e sistêmico do negócio.

O decreto também ressalta principalmente a importância do comprometimento da alta direção, treinamentos e o controle dos registros. Percebe-se que cada vez mais são criadas pelos órgãos reguladores procedimentos para aumentar o controle interno e transparência da gestão.

Roebuck (2012) aponta que Governança, Gerenciamento de Risco e Compliance, chamado de GRC, são áreas que devem estar alinhadas a fim de evitar conflitos e sobreposições de funções. O GRC foi provocado pela lei Sarbanes-Oxley e a necessidade de implementar controles de governança, tem como objetivo agregar valor de negócio através da melhoria da tomada de decisões operacionais.

O UK Bribery Act, bem como as boas práticas da OCDE, mencionam que analisar o risco é fundamental para a implementação de um programa de Compliance efetivo. São considerados riscos externos:

a) Aqueles específicos do setor ou indústria;

b) O ambiente regulatório e a percepção de risco de corrupção em cada região;

c) O nível de envolvimento da empresa em negócios com o governo; d) O nível de interação da empresa com os órgãos reguladores; e) O modelo de negócios da empresa.

Quanto aos riscos internos consideram-se:

a) As deficiências em treinamentos de empregados; b) Políticas corporativas pouco claras;

17

d) Ausência de mensagem contra a corrupção pela alta administração.

Portanto, através das atividades de compliance, qualquer possível desvio em relação à política de investimento é identificado e pode ser evitado. Os stakeholders têm a garantia de que as operações serão geridas segundo as diretrizes estabelecidas, mantendo intacta a integridade das empresas e dos colaboradores.

Um ambiente em que todos os funcionários conhecem e praticam a política

de boa conduta, que é “estar em compliance”, mitiga os riscos e fraudes do negócio.

Muzilli (2006) aponta que o resultado de uma boa governança está relacionado à disseminação da cultura de compliance, dever e cumprimento as normas, a cada membro ou colaborador da instituição.

Uma política disseminada e usada na prática do dia a dia da instituição também é um efeito mitigador, cada indivíduo na instituição faz a sua parte, o controle interno que cada indivíduo faz sob o outro solidifica a imagem da instituição, proporcionando frutos imensuráveis. O papel desempenhado por cada colaborador somado contribui para o coletivo e bem estar social da empresa.

1.1 Antecedentes do problema

Rosemann & Brocke (2014) aponta que apesar dos prazos regulatórios terem de ser cumpridos, há evidências de que muitas das instituições estão tendo dificuldades em tomar iniciativas nas práticas de compliance. Compliance era visto como um fardo, no entanto, as empresas começam a ver na regulamentação uma oportunidade de aperfeiçoar seus processos e negócios.

Destarte, muitas empresas brasileiras estão no processo de consolidação da área de compliance, há dificuldade de implementação de politicas de controles internos, devido a grande quantidade de legislações que regula o mercado, além de não haver uma conscientização dos colaboradores com as boas práticas corporativas.

18

com a não atuação de compliance resulta na alta incidência de processos sancionadores administrativos aplicados pela CVM.

Com base na análise dos Processos Administrativos Sancionadores são exemplos de fraudes cometidas nas instituições, que aparecem com maior frequência: a) lavagem de dinheiro que é um disfarce de dinheiro recebido em uma prática ilícita, o Grupo de Ação Financeira (GAFI/FATF) tem o objetivo de promover políticas de combate à lavagem de dinheiro; b) intermediação irregular ou exercício irregular; c) operações fraudulentas/ condições artificiais; d) práticas não equitativas de mercado; e) uso de informação privilegiada / insider; f) abuso do poder de controle, entre outras.

1.2 O problema e os pressupostos

Problema

A Área de Compliance no Brasil, por meio de suas competências e orientada pelos princípios de governança corporativa, inibe ou mitiga os processos administrativos sancionadores julgado pelo órgão regulador nacional do mercado financeiro, CVM, entre 2000 a 2014?

Pressupostos

1) O fortalecimento do compliance contribui para que a área programe procedimentos de controle e colabore na regulação do mercado.

Trisciuzzi (2009) aponta que os mecanismos de controle fortalecem as regras de governança corporativa e melhoram a transparência no mecanismo de gestão.

19

3) A área de compliance desempenha diversas funções, conforme o

relatório “Função de Compliance” da Febraban, o que facilita o controle e

consequentemente os processos sancionadores. São funções de compliance:

a) acompanhar a legislação, determinar plano de ação, prazo e responsáveis para se adequar a área;

b) determinar padrões éticos aliados à filosofia;

c) assegurar a implementação de um sistema de segurança da informação;

d) implementar plano de contingência;

e) criar documento com segregação de funções; f) prevenção à lavagem de dinheiro;

g) implementar cultura de controles internos; h) relacionar-se com os órgãos reguladores.

O Comitê da Basiléia também define Compliance como uma função e não somente como uma área fixa.

1.3 Objetivos

O objetivo geral do presente trabalho é analisar se os processos administrativos sancionadores da CVM, julgados entre 2000 até 2014, possuem vínculo com a atuação da área de compliance. Especificamente, pretende-se:

Relacionar as competências de compliance com os princípios de governança.

Identificar quais processos administrativos estão classificados dentro da competência de compliance.

20

1.4 Justificativa e contribuição

De 576 processos condenados no rito ordinário pela CVM, de 2000 a 2014, no ano de 2000 foram condenados 18 instituições, e no ano de 2014 teve um aumento para 36 instituições; portanto percebe-se um aumento relevante do numero de processos sancionadores de 2000 em relação a 2014. Devido à complexidade do mercado de novas regulamentações, cada vez mais as instituições devem estar em compliance.

Trata-se de um assunto carente de pesquisas na área, pois há poucas análises que relacionam compliance com processos sancionadores.

As áreas de compliance terão uma percepção das funções que necessitam ser aprimoradas para o pleno exercício de suas atribuições, já que serão mapeadas as causas dos processos administrativos sancionadores da CVM.

A CVM poderá aperfeiçoar aspectos regulatórios, e com isso, o mercado de capitais brasileiro poderá sair fortalecido.

1.5 Metodologia de pesquisa

Plano amostral, técnicas de coleta e análise. Utilização de fontes de dados secundários de domínio público.

Realizou-se a mineração no banco de dados da CVM dos processos administrativos sancionadores, de 2000 até 2014, disponível no site. Este período foi escolhido porque a partir de 2000 que começa uma maior preocupação do mercado com as práticas de compliance e governança corporativa.

Analisou-se a ementa dos 846 processos, individualmente. O objetivo da pesquisa foi analisar se os processos administrativos ordinários com condenação estão vinculados à área de compliance dos acusados.

Foi realizado o levantamento das competências e função de compliance, com base na fundamentação teórica disponível na literatura consultada.

21

bibliografia, cada processo pode estar em até 6 grupos de funções de compliance. Considerou-se os seguintes grupos para efetuar a análise:

Grupo1: relacionado aos princípios éticos e instituição de políticas de integridade, como políticas anticorrupção, denúncias e lavagem de dinheiro.

Grupo2: relacionado à implementação e aderência de normas dos órgãos reguladores e de controles internos, tal como criação de procedimentos de monitoramento.

Grupo3: relacionado a fomentar a cultura de controles internos na busca contínua por sua conformidade, e assessoria às áreas de negócio.

Grupo4: relacionado ao risco de imagem institucional e socioambiental.

Grupo5: relacionado à Prevenção à Lavagem de dinheiro.

Grupo6: relacionado ao gerenciamento de conflitos de interesse, fraudes e corrupção.

Também foi feita uma classificação dos processos administrativos em relação às atividades de compliance e princípios de governança.

Esta dissertação foi organizada em 5 Capítulos, apresentados a seguir:

O Capítulo 1 trata do contexto que está inserido a Área de Compliance, abrange o problema, objetivo e justificativa desta pesquisa.

No Capítulo 2, é apresentado o conceito de Compliance com base na literatura âncora.

Também são abordados o surgimento do Compliance no cenário nacional e internacional, sua relação com a Teoria da Agência, assim como as principais funções de Compliance. E por fim trata da definição dos ritos ordinário e sumário da Comissão de Valores Mobiliários.

No Capítuto 3 é apresentado o conceito do Novo Mercado, Nível 1, Nível 2 e Bovespa Mais, tal como a representatividade do setor econômico das empresas listadas no índice de Governança em relação ao Mercado Tradicional.

22

23

2. OS PROCESSOS ADMINISTRATIVOS SANCIONADORES JULGADOS PELA CVM E SUA RELAÇÃO COM COMPLIANCE

A regulamentação do mercado está cada vez mais complexa. A cada dia são criadas novas legislações pelos órgãos reguladores, isto ocorre devido a vários fatores econômicos e sociais. Os atos terroristas de 2001 nos EUA e os escândalos financeiros, como o caso Enron, despertaram a necessidade de regulamentações para minimizar os riscos de mercado.

Neste capítulo, serão discutidas as principais funções de compliance, bem como os impactos de sua atuação que podem mitigar o número de processos administrativos ordinário com condenação.

2.1 Conceito e funções de Compliance

O termo Compliance tem origem no verbo em inglês to comply, que significa agir, executar, cumprir e se posicionar de acordo com uma regra ou pedido. Assim, estar compliance é estar em conformidade, possuindo aderência com as normas e regras.

Di Micelli (2010) aponta que a governança corporativa é um conjunto de mecanismos, internos e externos, que visam minimizar os custos decorrentes do problema da agência; as práticas de governança afetam o desempenho da empresa.

Jensen e Meckling (1976) apontam que na Teoria da Agência ocorre um contrato no qual uma ou mais pessoas engajam outra pessoa para desempenhar alguma tarefa em seu favor, envolvendo a delegação de autoridade para a tomada de decisão pelo agente.

Destarte, a área de compliance está inserida dentro do contexto de governança corporativa, pois é um mecanismo de controle criado pelas empresas para garantir conformidade com as demandas regulamentares e proporcionar transparência nos negócios.

24

sobreposições de funções, com o objetivo agregar valor de negócio através da melhoria da tomada de decisões operacionais.

Diante de operações cada vez mais complexas e sofisticadas, a Área de compliance surgiu para monitorar e assegurar que a instituição esteja cumprindo as regras aplicáveis do negócio, em harmonia com os seus princípios corporativos, como transparência e ética.

Sadiq e Governatori (2015) apontam que um programa de compliance deve incluir três perspectivas interelacionadas, chamadas de perspectivas corretiva, detectiva e preventiva. São elas: a) Corretiva: as medidas corretivas podem ser por várias razões, desde um impacto de uma nova regulamentação até uma publicação de um relatório não conforme, mas o objetivo da perspectiva corretiva é de posicionar a instituição de forma positiva em relação às regulamentações e as demandas dos órgãos. b) Detectiva: tem duas abordagens. Primeiro um reporte retrospectivo em relação às auditorias, as auditorias são conduzidas para detecção

“depois do fato”. Uma secunda abordagem mais moderna é providenciar um nível de

automação para a detecção. A existência de softwares de compliance colabora para esta perspectiva. Também é considerada uma detecção “depois do fato”, porém uma

detecção mais rápida, e mais rápida de ser controlada ou mitigada. c) Preventiva deve ser o principal foco de compliance, já que não implica em falta de sustentabilidade.

Por meio das atividades de compliance, qualquer possível desvio em relação à política de investimento é identificado e evitado a qualquer momento. Desta forma, os clientes têm a garantia de que as operações serão geridas segundo as diretrizes estabelecidas e que estará intacta a integridade das instituições financeiras, dos clientes, dos acionistas e dos colaboradores.

Guzman (2002) expõe os motivos pelos quais os países cumprem as leis internacionais, cria a Teoria da Conformidade que destaca que os custos relacionados à reputação e à aplicação de sanções são fatores que influenciam a agir com conformidade.

A área de compliance é extremamente abrangente e nela estão inseridas várias competências, dentre as quais destacam-se:

Criar procedimentos de controles internos.

25

Analisar as operações que envolvam a lavagem de dinheiro.

Determinar alçadas de competência versus responsabilidades dos stakeholders.

Determinar políticas de know your client, know your supplier.

Levantar casos de corrupção vinculados à instituição.

Implementar sistema de Ouvidoria.

Criar plano de contingência junto às áreas operacionais.

Efetuar o Due Diligence.

Elaborar Código de Ética.

Certificar-se das relações com os órgãos reguladores.

Negrão e Pontelo (2014) definem as principais funções da área de Compliance, conforme explicitado abaixo:

1 Adotar princípios éticos e normas de conduta, e certificar-se do seu cumprimento e aderência.

2 Assegurar a implementação, aderência e atualização de normas e regulamentos que previnam problemas futuros de não conformidade e a regulamentação aplicável a cada negócio.

3 Fomentar a cultura de controles internos na busca contínua por sua conformidade.

4 Assegurar que sejam atendidos, pelas diversas áreas da organização, os requerimentos e solicitações de órgãos reguladores e de controles.

5 Risco regulatório/ Relacionamento com reguladores/ Risco de imagem institucional e socioambiental.

6 Atuação no Código de Ética de conduta. 7 Prevenção à Lavagem de dinheiro.

8 Gerenciamento de conflitos de interesse, fraudes, corrupção e suporte a investigações internas.

9 Procedimentos de monitoramento.

26

12 Instituir políticas de integridade (anticorrupção, denúnicias, lavagem de dinheiro, entre outros).

13 Aprovação de produtos.

14 Treinamento e conscientização.

2.1.1 Histórico do surgimento do Compliance: cenário nacional e

internacional

Em 1929, houve a quebra da Bolsa de Nova York, devido haver uma produção de bens em quantidades maiores que o mercado europeu podia consumir, os estoques de produtos americanos ficaram excedentes, e muitas destas empresas produtoras possuíam ações na bolsa americana. As ações sofreram grande desvalorização e os acionistas começaram a vendê-las em massa, ocorrendo a crise.

O Brasil foi afetado, pois exportava café para os EUA. O governo brasileiro, com o objetivo de amenizar a crise no Brasil, comprou café e o descartou, diminuindo a oferta para estabilizar o preço.

Em 1944, foi assinado o Acordo de Bretton Woods, que definiu um sistema de regras, instituições e procedimentos para regular a política econômica internacional. Criaram-se o BIRD (Banco Internacional de Reconstrução e Desenvolvimento), mais tarde dividido entre Banco Mundial e Banco para Investimentos Internacionais, e o FMI (Fundo Monetário Internacional).

Na década de 1950, devido à complexidade das bolsas, as empresas americanas passaram a contratar advogados para acompanhar a legislação e as atividades com valores mobiliários nas instituições que atuavam na Bolsa, chamados de Compliance Officers.

27

autorizando que os sistemas de controles internos sejam implementados nas empresas.

Na década de 2000, a maioria das grandes empresas, principalmente as instituições financeira, já possui uma área estruturada de compliance, para auxiliar na proteção ao investidor e garantir a boa reputação da empresa. Em 2001, com os escândalos financeiros relacionados ao Banco Barings, Eron, Worldcom e Parmalat acentua-se a necessidade de regulação e cresce a consolidação das áreas de compliance no Brasil.

2.1.2 Função Prevenção a Lavagem de Dinheiro

Conforme mencionado no item 2.1, a área de compliance tem diversas funções, dentre elas uma função muito característica da área é a prevenção à lavagem de dinheiro. Lavagem de dinheiro é um disfarce de dinheiro recebido em uma prática criminosa fazendo com que o mesmo se torne verdadeiro e possa ser utilizado em benefício daqueles que praticaram o crime. O dinheiro é lavado para esconder uma atividade criminosa associada a ele, como tráfico de drogas, sequestro, terrorismo, entre outros.

A discussão sobre a prevenção à lavagem de dinheiro iniciou-se em 1988, na Convenção das Nações Unidas. Em 1989, o Grupo de Ação Financeira (GAFI/FATF) foi criado em Cúpula do G-7, em Paris. Trata-se de um organismo internacional de caráter informal, sem personalidade jurídica internacional, com critérios restritivos de associação, mas com enorme poder político. Seu principal objetivo é promover políticas nacionais e internacionais para o combate à lavagem de dinheiro. As recomendações da FATF são de natureza geral impondo diretrizes para tipificação e definição de crimes antecedentes à transferência de dinheiro; ou preventiva, prevendo a criação de mecanismos de investigação e gerenciamento de informação qualificada.

28

sistemas eficientes de prevenção e combate de lavagem de dinheiro, financiamento do terrorismo e financiamento da proliferação.

Uma publicação feita pela FATF em 27 de Fevereiro de 2015 classificou os países não cooperantes em três tipos:

1) Aqueles que estão tratando as deficiências apontadas pelo GAFI, e tentam implementar um plano de ação rápida dentro dos prazos propostos;

2) Jurisdições que não estão fazendo progresso suficiente;

3) Países que não estão mais necessitando de monitoramento pelo GAFI, pois já implementaram uma base regulamentar e legal em seu país.

São exemplos de países que estão tratando as deficiências apontadas pelo GAFI, e tentam implementar um plano de ação rápida dentro dos prazos propostos: Afeganistão, Angola, Guiana, Indonésia, Iraque, República Democrática Popular Lao, Panamá, Papua Nova Guiné, Sudão Síria e Iémen.

Dentre as jurisdições que não estão fazendo progresso suficiente está a Uganda.

E por fim os países que não estão mais necessitando de monitoramento pelo GAFI, pois já implementaram uma base regulamentar e legal em seu país estão: Albânia, Cambodia, Kuwait, Namíbia, Nicarágua, Paquistão e Zimbábue.

Em 2000, o Brasil torna-se membro da FATF. Segundo as recomendações, são consideradas risco de lavagem dinheiro para os países (FAFT, 2015):

A falta de transparência com relação à titularidade e ao controle de pessoas jurídicas por transferências eletrônicas.

A não cooperação internacional.

Ausência de padrões operacionais.

A não análise de novas ameaças, tais como financiamento da proliferação de armas; corrupção e pessoas politicamente expostas; crimes fiscais;

29

Em 2002, em função dos atentados de 11 de Setembro, foi tipificado como crime precedente à lavagem de dinheiro, no USA Patriot Act, como financiamento ao terrorismo.

No Brasil, a Lei 9.613/98 dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema; também cria o Conselho de Controle de Atividades Financeiras (COAF); e dá outras providências. Essa lei abrange os seguintes pontos:

Identificar os clientes e manter cadastros atualizados.

Registrar toda transação em moeda nacional ou estrangeira que ultrapassar o limite fixado pela autoridade competente.

Comunicar em 24 horas após identificação da proposta ou realização de transação que possa se constituir em indícios de lavagem de dinheiro aos órgãos reguladores (Bacen, CVM, Coaf, Susep, SPC, etc.).

Manter cadastros e registros durante período mínimo de 5 anos sob pena de advertência, multa, inabilitação temporária ou cassação da licença para operação.

A lavagem de dinheiro é composta das seguintes fases:

1º) Fase Crimes Antecedentes: cometidos crimes que geram recursos financeiros.

2º) Fase Colocação: ingressos dos recursos ilícitos no sistema financeiro, transformando o dinheiro em uma forma mais portátil e menos suspeita

3º) Fase Extratificação (também chamada de fase Ocultação): há uma multiplicidade de

operações financeiras, com o objetivo de distanciar a origem ilícita do dinheiro, tal como dificultar o seu rastreamento. Quebra a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem dos recursos.

4ª) Fase Integração: é o passo final no ciclo de lavagem, o dinheiro que agora está

30

2.1.2.1 Programas Anticorrupção

O tema Compliance tem tido destaque internacionalmente, por meio da aplicação do FCPA (Foreign Corrup Practices Act), de 1977, e o The Bribery Act (2010), a lei de combate à corrupção inglesa. A convenção Internacional da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), sobre o combate da corrupção de funcionários públicos estrangeiros em transações comerciais Internacionais, tem impacto nos programas de compliance.

As empresas brasileiras, cada vez mais com a globalização, são orientadas pela legislação internacional acima citada, principalmente para grupos multinacionais.

O FCPA determina que a implementação de procedimentos de controles internos diminui a responsabilidade da empresa, mas não a isenta absolutamente. Já o The Bribery Act coloca que empresas com procedimentos adequados podem se isentar por inteiro da responsabilidade, quando houver atos corruptos.

Neste ponto podemos fazer uma ligação com a Lei brasileira Anticorrupção 12.846 ao criar o acordo de leniência, equivalente a uma delação premiada do Código Penal, sendo uma forma de diminuir a responsabilidade da empresa através de procedimentos transparentes e de delação.

The Bribery Act considera que a corrupção não ocorre somente no nível do funcionário publico, mas também no nível do setor privado.

Portanto, as empresas que possuem um programa efetivo de compliance tem um efeito mitigador nas práticas de corrupção, que pode ser total ou parcial.

2.1.2.2 Instrução 480 da CVM

A Instrução 480 (IN 480) da CVM, de 7 de Dezembro de 2009, na sessão 13 do anexo 24 (Formulário de Referência) dispõe que as companhias abertas têm de detalhar as políticas de pagamentos e os valores recebidos pelo grupo de administradores, separando remuneração fixa e variável.

31

das empresas que captam recursos junto ao público. Muitas empresas brasileiras alegaram, por motivos de segurança, que não poderiam preencher tal formulário. A CVM reformulou a exigência da IN 480, exigindo que as companhias devessem informar o maior salário, o menor e o médio, tanto na diretoria como nos conselhos fiscal e de administração, e não a divulgação individual de cada executivo.

2.1.2.3 Lei Anticorrupção 12.846/2013

A Lei Anticorrupção 12.846/2013 tem aplicabilidade às sociedades empresariais e às sociedades simples. Enquadram-se nesta lei atos lesivos à administração pública, nacional ou estrangeira, que atentem contra o patrimônio público nacional ou estrangeiro, contra princípios da administração pública ou contra os compromissos internacionais assumidos pelo Brasil, assim definidos.

O Art. 6º dispõe sobre os tipos de sanções na esfera administrativa, as sanções abrangem desde multa até a publicação extraordinária da decisão condenatória.

A multa varia de 0,1% (um décimo por cento) a 20% (vinte por cento) do faturamento bruto do último exercício anterior ao da instauração do processo administrativo; caso não seja possível utilizar o critério do valor do faturamento bruto da pessoa jurídica, a multa será de R$ 6.000,00 (seis mil reais) a R$ 60.000.000,00 (sessenta milhões de reais).

Quanto à publicação extraordinária ela fica a expensas da pessoa jurídica, através de meios de comunicação de grande circulação, ou, na sua falta, em publicação de circulação nacional, bem como por meio de afixação de edital, pelo prazo mínimo de 30 (trinta) dias, no próprio estabelecimento ou no local de exercício da atividade, de modo visível ao público, e no sítio eletrônico na rede mundial de computadores.

A Lei Anticorrupção em seu Art. 16. menciona a possibilidade da empresa realizar um acordo de leniência. Isto é possível somente para aquelas empresas que colaborem efetivamente com as investigações e o processo administrativo.

32

subsídios, subvenções, doações ou empréstimos de órgãos ou entidades públicas e de instituições financeiras públicas ou controladas pelo poder público, pelo prazo mínimo de 1 (um) e máximo de 5 (cinco) anos), e reduzirá em até 2/3 (dois terços) o valor da multa aplicável.

A Controladoria Geral da União é o órgão competente para celebrar os acordos de leniência no âmbito do Poder Executivo federal, bem como no caso de atos lesivos praticados contra a administração pública estrangeira.

A condenação pela Lei Anticorrupçao acarreta responsabilidades na esfera administrativa, tal como:

I - Perdimento dos bens II - Suspensão das atividades

III - Dissolução compulsória da pessoa jurídica

Em resumo, percebe-se que a publicação da lei anticorrupção pune principalmente condutas contra o agente público, cometimento de atos ilícitos, fraude a licitações e interferência em investigações ou fiscalizações das entidades publicas. A multa prevista na lei não exclui a reparação do dano.

A Controladoria Geral da União (CGU) terá competência para instaurar processos no âmbito federal. Em caso de instituições envolvidas com a Administração Pública, o Ministério Público poderá ajuizar Ação Civil Pública.

A responsabilidade das empresas que atuem contra o interesse público será objetiva. Tem-se, por fim, a criação do CNEP – Cadastro Nacional de Empresas Punidas.

2.2 Teoria da Agência

Na Teoria da Agência, os acionistas, denominados principais, delegam autoridade aos agentes. Estes têm a função de gerir as atividades empresariais e, em troca, receber uma remuneração.

33

de utilidade, nem sempre age no interesse do acionista. Estruturas ruins de governança podem conduzir a práticas de remuneração que venham a destruir valor da empresa (JENSEN; MURPHY; WRUCK, 2004).

Quando os agentes tomam decisões que maximizam a sua utilidade pessoal, e acabam por não priorizar os interesses dos acionistas, ocorrem conflitos entre os proprietários e os agentes delegados. A relação custo versus benefício é afetada de forma negativa, já que quando os agentes priorizam seus interesses em detrimento aos do proprietário, estes atos geram desequilíbrio. Exemplo disso ocorre quando o administrador define robustos salários em troca de sua força-tarefa.

Jensen e Meckling (1976) colocam que há uma percepção de que existe uma dissociação de interesses entre os detentores da propriedade da empresa (acionistas) e a sua administração (agentes).

A implementação da cultura de compliance em toda a organização faz com que as políticas estabelecidas determinem limites e regras de cada negócio da instituição, sendo cada área responsável pelo risco de seu negócio. Desta forma, serão colocados limites aos administradores quanto aos seus atos, ou seja, o compliance inibe que executivos maximizem sua utilidade pessoal por meio de programas de ética e transparência de gestão.

O perfil do compliance officer, segundo Manzi (2008), deve abranger principalmente o conhecimento da regulação, entendimento do negócio, domínio das políticas internas e a capacidade de um bom relacionamento com os órgãos reguladores.

Segundo Tichy (1973), são fundamentais dois componentes no Sistema de Compliance: (1) poder; (2) e grau de envolvimento, sendo o poder a habilidade de um ator de induzir ou influenciar outro ator a seguir diretrizes ou normas que defende.

2.3 Ritos dos procedimentos administrativos definidos pela CVM: ordinário e sumário.

34

A deliberação 538/08 da CVM regulamenta as fases do processo administrativo sancionador ordinário instaurado pela CVM (ressalvado o art. 6º e 40 º que também valem para o rito sumário); a Lei nº 6.385/76 dispõe no art. 9º, incisos V, VI e § 2º, respectivamente, que compete a CVM apurar, mediante processo administrativo, atos ilegais e práticas não equitativas de administradores, membros do conselho fiscal e acionistas de companhias abertas, dos intermediários e dos demais participantes do mercado; tal como no inciso VI, aplicar penalidades aos autores das infrações sem prejuízo da responsabilidade civil ou penal. Portanto, a Lei 6.385/76 dispõe de forma geral sobre a competência da CVM de apurar os processos administrativos sancionadores, e a deliberação 538/08 detalha como são as fases do processo administrativo sancionador ordinário.

Adentrando na deliberação 538/08, o rito ordinário é composto de duas fases, sendo a primeira do inquérito administrativo, e a segunda do processo administrativo.

A primeira fase, do inquérito administrativo, é uma etapa investigativa, em que será assegurado o sigilo necessário à elucidação dos fatos. Nela, a Superintendência de Processos Sancionadores (SPS) e a Procuradoria Federal Especializada (PFE) têm 90 dias para elaborar o relatório com os fatos investigativos, materialidade das infrações e levantar a autoria (art. 6º), podendo esta fase ser prorrogada para um período adequado para conclusão das investigações. Poderá nesta fase o acusado ser intimado para prestar esclarecimentos. É importante dizer que a fase do inquérito pode ser dispensada se houver os elementos concretos da ilicitude e conclusivos, neste caso já se iniciará a fase do processo administrativo.

Após os 90 dias, o inquérito poderá ser arquivado, caso haja provas iniciar-se-á a fase do processo administrativo, em que a Coordenação de Controle de Processos Administrativos (CCP) intimará o acusado para apresentar sua defesa. A defesa deve ser apresentada no prazo de 30 dias.

35

Presidente da República, depois de aprovados pelo Senado Federal, dentre pessoas de ilibada reputação e reconhecida competência em matéria de mercado de capitais. Encerrada a produção de provas, o processo é levado a julgamento em sessão pública. Nessa fase, o acusado terá 15 minutos para realizar a defesa oral. Cabe ao presidente da sessão o voto de desempate. Da decisão do Colegiado cabe recurso com efeito suspensivo ao Conselho de Recursos do Sistema Financeiro Nacional (CRSFN), no prazo de 30 dias da publicação da decisão. O CRSFN é composto por por 8 (oito) conselheiros, com mandato de dois anos (Decreto Presidencial n. 1.935/96). Não haverá recursos da decisão do CRSFN, exceto sanar contradição ou erro material.

36

FIGURA 1 – Fluxograma do Procedimento Ordinário, com base na deliberação 538/08 da CVM.

PROCESSO ORDINÁRIO (538/08 CVM)

INQUÉRITO ADMINISTRATIVO ELABORAÇÃO DO TERMO DE INSTAURADO PELA SUP. GERAL ACUSAÇÃO POR QUALQUER SUP.

RELATÓRIO INVESTIGATIVO INSTAURAÇÃO DO PROCESSO CONDUZIDO PELA SPS / PFE ADMINISTRATIVO

RELATÓRIO ENVIADO PARA PFE EMITE PARECER NO SG PRAZO DE 30 DIAS

ACUSADO INTIMADO PARA APRESENTAR DEFESA EM 30 DIAS

TERMO DE COMPROMISSO PROC SUSPENSO

SORTEIO DO DIRETOR RELATOR SPG JULGA EM 90 DIAS

PRODUÇÃO DE PROVAS

SEM PROVAS ARQUIVA (AMBAS AS PARTES)

37

JULGAMENTO EM SESSÃO PÚBLICA

DEFESA ORAL 15 MINUTOS

DECISÃO DO COLEGIADO

RECURSO COM EFEITO SUSPENSIVO

CONSELHO DE RECURSOS

Fonte: Elaboração própria

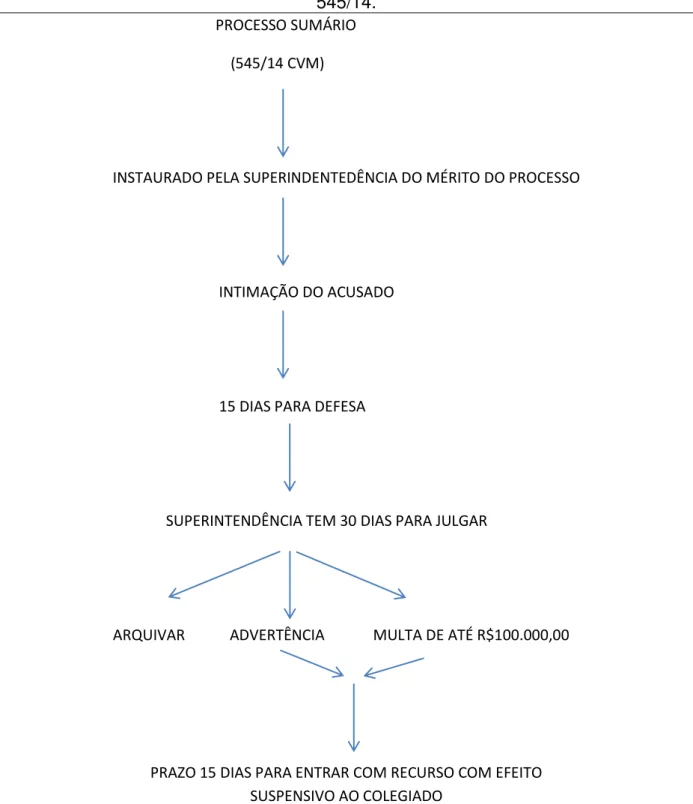

O rito sumário é regulamentado pela Instrução CVM 545/14, uma instrução com publicação recente, que se caracteriza especificamente quando se tratar de infrações de natureza objetiva, ou seja, principalmente aquelas relacionadas à apresentação de informações periódicas dentro do prazo para os órgãos reguladores.

Ressalta-se que este trabalho não abrangerá os processos sancionadores do rito sumário, pois são situações extremamente objetivas, um ato formal e cotidiano da competência de cada área da empresa em apresentar relatórios dentro do prazo legal. No entanto, quando estão relacionados a fatos pontuais e excepcionais, como a necessidade de publicação de um fato relevante ou apresentação de documentos necessários ao exercício de direito de voto nas assembleias gerais, serão apurados no processo administrativo sancionador ordinário na forma estabelecida em lei ou norma específica.

Abaixo constam as hipóteses classificadas de natureza objetiva, nesta instrução CVM 545/14, do processo administrativo sancionador sumário:

I – os administradores de carteiras de valores mobiliários deixarem

38

II – Os administradores deixarem de observar os prazos de

apresentação de informações periódicas sobre o registro de sociedades beneficiárias de recursos oriundos de incentivos fiscais, ressalvada a hipótese de comunicação sobre ato ou fato relevante, na forma estabelecida em norma específica; e

III – os administradores de emissores de valores mobiliários, o

representante legal do emissor estrangeiro e, quando for o caso, o liquidante, o administrador judicial, o gestor judicial, o interventor ou figura semelhante, deixarem de observar os prazos de apresentação de informações periódicas e eventuais previstos na norma que dispõe sobre o registro de emissores de valores mobiliários admitidos à negociação em mercados regulamentados de valores mobiliários.

IV – o agente fiduciário deixar de elaborar relatório destinado aos

debenturistas;

V – o auditor independente deixar de observar os prazos, previstos

na norma que dispõe sobre o registro e o exercício da atividade de auditoria independente no âmbito do mercado de valores mobiliários, de:

a) apresentação de informações periódicas e eventuais; e b) comunicação à CVM de irregularidade relevante.

Estes são alguns incisos dentre outros na instrução. É importante lembrar que a deliberação 538/08 da CVM regulamenta as fases do processo administrativo sancionador ordinário instaurado pela CVM, porém o art. 6º e 40º também é aplicado para o rito sumário. O art. 6º fala sobre a elaboração do relatório pela SPS e pela PFE, devendo constar nele I – nome e qualificação dos acusados; II – narrativa dos fatos investigados que demonstre a materialidade das infrações apuradas; III –

39

A Figura 2 apresenta o fluxograma sobre o rito sumário, com base na Instrução CVM 545/14.

FIGURA 2 – Fluxograma do Procedimento Sumário, com base na Instrução CVM 545/14.

PROCESSO SUMÁRIO (545/14 CVM)

INSTAURADO PELA SUPERINDENTEDÊNCIA DO MÉRITO DO PROCESSO

INTIMAÇÃO DO ACUSADO

15 DIAS PARA DEFESA

SUPERINTENDÊNCIA TEM 30 DIAS PARA JULGAR

ARQUIVAR ADVERTÊNCIA MULTA DE ATÉ R$100.000,00

PRAZO 15 DIAS PARA ENTRAR COM RECURSO COM EFEITO SUSPENSIVO AO COLEGIADO

40

2.4 Classificação dos processos administrativos em relação às atividades de Compliance e princípios de governança

Para efetuarmos a matriz que relaciona as condenações dos processos administrativos ordinários com atividades de compliance, consideramos como base para a análise as funções listadas por Negrão e Pontelo (2014), no item 2.1. Para que a conclusão da análise fosse mais efetiva, agrupamos em 6 grupos as funções afins que se relacionam, conforme segue:

Grupo 1

Adotar princípios éticos e normas de conduta, e certificar-se do seu cumprimento e aderência

Elaborar Código de Ética de conduta

Instituir políticas de integridade (anticorrupção, denúnicias, lavagem de dinheiro, entre outros).

Grupo 2

Assegurar que sejam atendidos, pelas diversas áreas da organização, os requerimentos e as solicitações de órgãos reguladores e de controle.

Assegurar a implementação, a aderência e a atualização de normas e de regulamentos que previnam problemas de não conformidade e a regulamentação aplicável a cada negócio.

Procedimentos de monitoramento.

Grupo 3

Fomentar a cultura de controles internos na busca contínua por sua conformidade.

Assessoria às áreas de negócio sobre aspectos de compliance.

Treinamento e conscientização.

Mecanismos de controle voltados aos riscos de compliance.

41

Grupo 4

Risco regulatório/ Relacionamento com reguladores/ Risco de imagem institucional e socioambiental.

Grupo 5

Prevenção à Lavagem de dinheiro.

Grupo 6

Gerenciamento de conflitos de interesse, fraudes, corrupção e suporte a investigações internas.

No Grupo 5, segundo Manzi (2008), a reputação se baseia em como os clientes e acionistas veem a organização. Essa avaliação fundamenta-se:

a) na identidade da organização, inclusive em informações fornecidas pela empresa sobre sua visão e estratégia, assim como as ações no decorrer do tempo;

b) nas percepções da organização por outros, como pesquisadores de opinião e terceiras partes com credibilidade;

c) e no desempenho, com lucratividade e responsabilidade social.

Portanto, o risco da reputação está atrelado à perda potencial da imagem, que poderia levar à publicidade negativa.

42

43

3. COMISSÃO DE VALORES MOBILIÁRIOS E O NOVO MERCADO

Neste capítulo apresentamos os principais reguladores do mercado financeiro e a suas funções.

A Comissão de Valores Mobiliários celebra um convênio com a BM&FBovespa, dotando-a de poderes auto regulatórios. Existem quatro estágios de governança corporativa definidos pela BM&F Bovespa, classificado como Novo Mercado, Nível 1, Nível 2 e Bovespa Mais. o conceito do Novo Mercado, Nível 1, Nível 2 e Bovespa Mais, tal como a representatividade do setor econômico das empresas listadas no índice de Governança em relação ao Mercado Tradicional serão apresentadas a seguir.

3.1 Conceito e características

A Lei 6.385/76, alterada pelas leis 9.457/97, 10.303/01 e 11.638/07, dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários (CVM).

O Art . 8º dispõe que compete à CVM:

I - regulamentar, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas nesta Lei e na lei de sociedades por ações;

II - administrar os registros instituídos por esta Lei;

III - fiscalizar permanentemente as atividades e os serviços do mercado de valores mobiliários, de que trata o Art. 1º, bem como a veiculação de informações relativas ao mercado, às pessoas que dele participem, e aos valores nele negociados;

IV - propor ao Conselho Monetário Nacional a eventual fixação de limites máximos de preço, comissões, emolumentos e quaisquer outras vantagens cobradas pelos intermediários do mercado;

V - fiscalizar e inspecionar as companhias abertas dada prioridade às que não apresentem lucro em balanço ou às que deixem de pagar o dividendo mínimo obrigatório.

44

valores mobiliários I - os títulos da dívida pública federal, estadual ou municipal; II - os títulos cambiais de responsabilidade de instituição financeira, que são responsabilidade do Bacen de fiscalizar.

A IN CVM 471/08 autoriza a CVM a celebrar convênios com entidades autorreguladoras para adoção do procedimento de registro de ofertas públicas, ou seja, esta Instrução possibilitou à CVM celebrar um convênio com a BM&FBovespa, dotando-a de poderes auto regulatórios.

A BM&FBovespa foi criada em 2008, ocorreu o fenômeno da desmutualização em que a bolsa deixou de ser uma instituição sem fins lucrativos para se tornar uma Sociedade Anônima. As corretoras transformam-se em acionistas e não mais detentoras de títulos patrimoniais, antes somente as corretoras proprietárias de títulos patrimoniais podiam negociar na bolsa, assim com a desmutualização foi desvinculado o direito de transacionar valores mobiliários da propriedade de ações.

Na BM&FBovespa são negociadas as ações das companhias abertas, títulos de renda fixa, derivativos, valores mobiliários, mercado de bolsa e balcão organizado, portanto é uma companhia de capital aberto com ações listadas do Novo Mercado.

Existem quatro estágios de governança corporativa definidos pela BM&F Bovespa, disposto do estágio mais avançado para o menos avançado: Novo Mercado, Nível 1, Nível 2 e Bovespa Mais.

O Novo Mercado foi lançado no ano de 2000 e é um conjunto de empresas que se encontra no nível mais avançado de governança corporativa, O Novo Mercado adota voluntariamente práticas de governança corporativa, além das obrigações legais. O principal ponto do Novo Mercado é a exigência de que o capital social da companhia seja composto somente por ações ordinárias, ou seja, as assembléias de acionistas só podem emitir ações com direito a voto. Seguem as regras disponibilizadas no site da Bolsa:

O capital deve ser composto exclusivamente por ações ordinárias com direito a voto.

45

Em caso de deslistagem ou cancelamento do contrato com a BM&FBOVESPA, a empresa deverá fazer oferta pública para recomprar as ações de todos os acionistas no mínimo pelo valor econômico.

O Conselho de Administração deve ser composto por, no mínimo, cinco membros, sendo 20% dos conselheiros independentes e o mandato máximo de dois anos.

A companhia também se compromete a manter no mínimo 25% das ações em circulação (free float).

Divulgação de dados financeiros mais completos, incluindo relatórios trimestrais com demonstração de fluxo de caixa e relatórios consolidados revisados por um auditor independente.

A empresa deverá disponibilizar relatórios financeiros anuais em um padrão internacionalmente aceito.

Necessidade de divulgar mensalmente as negociações com valores mobiliários da companhia pelos diretores, executivos e acionistas controladores.

No Nível 1, as companhias comprometem-se a adotar práticas que favoreçam a transparência e o acesso às informações pelos investidores, divulgando informações adicionais às exigidas em lei. Como exemplo, pode-se citar relatórios financeiros mais completos, informações sobre negociações feitas por diretores, executivos e acionistas controladores e sobre operações com partes relacionadas. Também, devem manter um free float mínimo de 25%. O free float designa as ações que se encontram em circulação, ou seja, aquelas que estão à disposição para negociação no mercado, excluindo-se as pertencentes aos controladores e aquelas na tesouraria da companhia.

No Nível 2, têm o direito de manter ações preferenciais (PN), isto é, ações sem direito a voto.

46

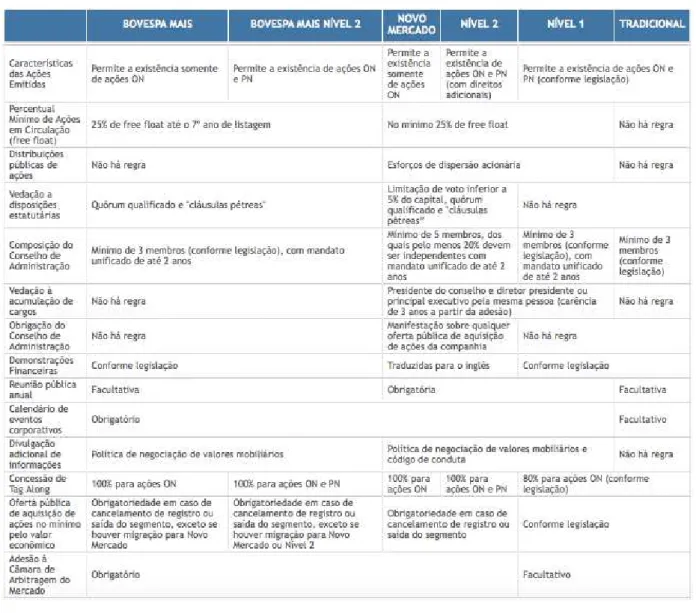

A Tabela 1 apresenta informações comparativas detalhadas com características de cada segmento (BM&FBovespa, 2015).

TABELA 1 – Comparativo dos Segmentos de Listagem

Fonte: BM&FBovespa (2015)

3.2 Representatividade do Novo Mercado

47

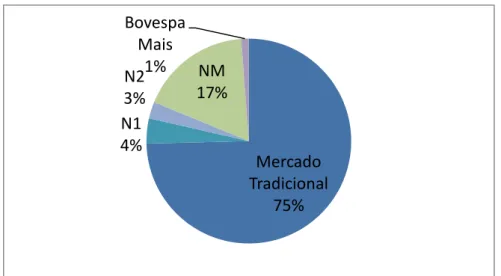

A Tabela 2 mostra o total de empresas listadas na BM&FBovespa, e a quantidade de empresas que fazem parte do Mercado Tradicional, e aquelas com Índice de Governança, classificadas em Novo Mercado, Nível 1, Nível2 e BOVESPA Mais.

TABELA 2 – Total de empresas listadas na bolsa de acordo com a classificação Classificação Total de Empresas Listadas na Bolsa %

Novo Mercado 133 17

Nível 1 30 4

Nível 2 20 3

Bovespa Mais e BMNível 2 9 1

Com Índice de Governança 192 25

Mercado Tradicional 564 75

Total de empresas listadas na Bolsa 756 100

Fonte: BM&FBovespa (2015).

A Figura 3 apresenta que 75% das empresas listadas na BM&FBovespa pertencem ao mercado tradicional, e 25% listadas no Índice de Governança.

FIGURA 3 – Classificação das empresas na Bolsa por nível de governança.

Fonte: BM&FBovespa (2015).

Mercado Tradicional

75% N1

4% N2 3%

NM 17%

Bovespa Mais

48

3.2.1 Empresas listadas nos estágios de governança da BM&F BOVESPA.

TABELA 3 – Empresas listadas como Novo Mercado e empresas listadas como Nível 1, Nível 2, Bovespa Mais e Bovespa Mais Nível 2 de Governança Corporativa

NOVO MERCADO

Aliansce Shopping Centers S.A. Log-In Logistica Intermodal S.A.

Gaec Educação S.A. Marisa Lojas S.A.

Arezzo Indústria E Comércio S.A. Lojas Renner S.A.

Arteris S.A. Lps Brasil - Consultoria De Imoveis S.A.

B2w - Companhia Digital Lupatech S.A.

Bb Seguridade Participações S.A. M.Dias Branco S.A. Ind Com De Alimentos

Bematech S.A. Magazine Luiza S.A.

Biosev S.A. Magnesita Refratarios S.A.

Bmfbovespa S.A. Bolsa Valores Merc Fut Marfrig Global Foods S.A.

Brasil Brokers Participacoes S.A. Mahle-Metal Leve S.A.

Brasil Insurance Participações E Administração

S.A Metalfrio Solutions S.A.

Br Malls Participacoes S.A. Mills Estruturas E Serviços De Engenharia

S.A.

Brasil Pharma S.A. Minerva S.A.

Br Properties S.A. Mmx Mineracao E Metalicos S.A.

Bco Brasil S.A. Mrv Engenharia E Participacoes S.A.

Brasilagro - Cia Bras De Prop Agricolas Multiplus S.A.

Brf S.A. Natura Cosmeticos S.A.

Ccr S.A. Odontoprev S.A.

Ccx Carvão Da Colômbia S.A. Óleo E Gás Participações S.A.

Cetip S.A. - Mercados Organizados Osx Brasil S.A.

Cia Hering Ouro Fino Saude Animal Participacoes S.A.

Cielo S.A. Paranapanema S.A.

Cia Saneamento De Minas Gerais-Copasa Mg Fpc Par Corretora De Seguros S.A.

Cosan S.A. Industria E Comercio Pdg Realty S.A. Empreend E Participacoes

Cosan Logistica S.A. Petro Rio S.A.

Cpfl Energia S.A. Porto Seguro S.A.

Cpfl Energias Renováveis S.A. Portobello S.A.

Positivo Informatica S.A.

Cr2 Empreendimentos Imobiliarios S.A. Positivo Informatica S.A.

Csu Cardsystem S.A. Profarma Distrib Prod Farmaceuticos S.A.

Cvc Brasil Operadora E Agência De Viagens

S.A. Cia Providencia Industria E Comercio

Cyrela Commercial Propert S.A. Empr Part Prumo Logística S.A.

Cyrela Brazil Realty S.A.Empreend E Part Qgep Participações S.A.

Diagnosticos Da America S.A. Qualicorp S.A.

Direcional Engenharia S.A. Raia Drogasil S.A.

Duratex S.A. Renar Macas S.A.

Ecorodovias Infraestrutura E Logística S.A. Rodobens Negocios Imobiliarios S.A.

Embraer S.A. Rossi Residencial S.A.

Edp - Energias Do Brasil S.A. Rumo Logistica Operadora Multimodal S.A.

Eneva S.A Cia Saneamento Basico Est Sao Paulo

Equatorial Energia S.A. Sao Carlos Empreend E Participacoes S.A.

Estacio Participacoes S.A. Sao Martinho S.A.

49

Even Construtora E Incorporadora S.A. Sonae Sierra Brasil S.A.

Ez Tec Empreend. E Participacoes S.A. Slc Agricola S.A.

Fertilizantes Heringer S.A. Smiles S.A.

Fibria Celulose S.A. Somos Educação S.A.

Fleury S.A. Springs Global Participacoes S.A.

Gafisa S.A. Tarpon Investimentos S.A.

General Shopping Brasil S.A. Technos S.A.

Grendene S.A. Tecnisa S.A.

Helbor Empreendimentos S.A. Tegma Gestao Logistica S.A.

Hypermarcas S.A. Tempo Participacoes S.A.

Ideiasnet S.A. Tereos Internacional S.A.

Iguatemi Empresa De Shopping Centers S.A Tim Participacoes S.A.

International Meal Company Alimentacao S.A. T4f Entretenimento S.A.

Industrias Romi S.A. Totvs S.A.

Iochpe Maxion S.A. Tractebel Energia S.A.

Jbs S.A. Trisul S.A.

Jhsf Participacoes S.A. Tpi - Triunfo Particip. E Invest. S.A.

Jsl S.A. Tupy S.A.

Kroton Educacional S.A. Ultrapar Participacoes S.A.

Restoque Comércio E Confecções De Roupas

S.A. Unicasa Indústria De Móveis S.A.

Light S.A. Vanguarda Agro S.A.

Linx S.A. Valid Soluções E Serv. Seg. Meios Pag. Ident.

S.A.

Localiza Rent A Car S.A. Vigor Alimentos S.A.

Cia Locação Das Américas Viver Incorporadora E Construtora S.A.

Weg S.A.

Total Novo Mercado: 133 empresas

NÍVEL 1 de Governança Corporativa NÍVEL 2 de Governança Corporativa

Alpargatas S.A. Bco ABC Brasil S.A.

Bco Pan S.A. Alupar Investimento S/A

Bco Estado Do Rio Grande Do Sul S.A. Centrais Elet De Santa Catarina S.A.

Bco Industrial E Comercial S.A. Contax Participacoes S.A.

Bco Bradesco S.A. Bco Daycoval S.A.

Bradespar S.A. Eletropaulo Metrop. Elet. Sao Paulo S.A.

Braskem S.A. Forjas Taurus S.A.

Cia Fiacao Tecidos Cedro Cachoeira Gol Linhas Aereas Inteligentes S.A.

Cia Estadual De Distrib Ener Elet-Ceee-D Bco Indusval S.A.

Cia Estadual Ger.Trans.Ener.Elet-Ceee-Gt Klabin S.A.

Cia Energetica De Minas Gerais - Cemig Marcopolo S.A.

Cesp - Cia Energetica De Sao Paulo Multiplan - Empreend Imobiliarios S.A.

Cia Paranaense De Energia - Copel Bco Pine S.A.

Centrais Elet Bras S.A. - Eletrobras Renova Energia S.A.

Eucatex S.A. Industria E Comercio Santos Brasil Participacoes S.A.

Cia Ferro Ligas Da Bahia - Ferbasa Saraiva S.A. Livreiros Editores

Fras-Le S.A. Bco Sofisa S.A.

Gerdau S.A. Sul America S.A.

Metalurgica Gerdau S.A. Transmissora Aliança De Energia Elétrica S.A.

Inepar S.A. Industria E Construcoes Via Varejo S.A.