EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Contribuição à Mensuração de Desempenho de Processos

Aplicação em Instituição de Ensino Superior

JOÃO ANTONIO SARDELLI NETO

Orientador: Dra. Neusa Maria Bastos Fernandes do Santos

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS

EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Contribuição à Mensuração de Desempenho de Processos

Aplicação em Instituição de Ensino Superior

Dissertação de Mestrado apresentada ao Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da PUCSP – Pontifícia Universidade Católica de São Paulo, como parte dos requisitos para a obtenção de Título de Mestre em Ciências Contábeis.

JOÃO ANTONIO SARDELLI NETO

Orientador: Dra. Neusa Maria Bastos Fernandes do Santos

BANCA EXAMINADORA

______________________________________________ Profª. Dra. Neusa Maria Bastos Fernandes dos Santos

Presidente

______________________________________________ Prof. Dr. Marcos Reinaldo Severino Peters

Titular

______________________________________________ Prof. Dr. Napoleão Verardi Galegale

À minha querida mãe, Maria Cafisso Sardelli (in memorian), por ter sido a grande incentivadora dos meus passos na vida escolar.

A cultura que ela adquiriu através da leitura, impulsionada pela sede de conhecimento, para mim, foi um exemplo de sabedoria.

A impossibilidade de continuar seus estudos regulares não a impediu de tornar-se uma grande “mestra”.

AGRADECIMENTOS

À Profª Silvia Kassai e ao Prof. Fábio Frezatti, por terem sugerido o caminho para o mestrado, na ocasião da entrevista para ingresso no MBA da USP. Certamente, eles não sabem o quanto contribuíram para a minha decisão.

Ao Prof. Roberto Fernandes dos Santos, pela postura receptiva e acolhedora desde a primeira entrevista, pelos ensinamentos transmitidos em sala de aula e pela elegância de conduta nos momentos de turbulência.

Ao Prof. José Carlos Marion, meu colega de trabalho nos tempos da Serasa, pelo profissionalismo e dedicação no ensino da Contabilidade. Quando finalizei as tarefas da disciplina Teoria da Contabilidade, tive ímpetos de escrever-lhe para manifestar minha admiração, porém esta intenção foi encoberta pela timidez.

Ao Prof. Paulo-Roberto da-Silva, por seus ensinamentos, estímulo e apoio como orientador deste estudo até a fase de qualificação. Os desafios inspirados pela sua orientação elevaram significativamente o padrão de qualidade desta pesquisa.

Aos membros da banca, Prof. Marcos Reinaldo Severino Peters e Prof. Napoleão Verardi Galegale, pelas pertinentes sugestões oferecidas na ocasião do exame de qualificação do projeto de dissertação.

À Profª Neusa Maria Bastos Fernandes dos Santos dedico meus especiais agradecimentos pela agilidade com que apreciou e avaliou as diversas versões deste trabalho e pela orientação metodológica que definiu o formato final. Sua conduta séria, atenciosa e incentivadora, além do seu conhecimento e senso crítico, foi de extrema importância para que este trabalho fosse concluído com êxito.

Aos companheiros de jornada no mestrado, José Francisco dos Santos e Paulo Cezar Rosa, por não permitirem que eu me sentisse só nos bons e nos não tão bons momentos desta trajetória,

Aos meus filhos, Marcos Fernando, Henrique Nelson e Maria Emilia, por serem simplesmente o motivo de tudo.

À minha esposa Dalila, companheira, aliada e cúmplice, por ter incentivado esta etapa da minha vida que, sem a sua colaboração, teria sido mais árdua.

RESUMO

Devido à incapacidade do setor público em prover recursos para suportar a demanda por ensino superior, nos últimos dez anos, o ensino privado acabou sendo protagonista de uma expansão sem precedentes. Este crescimento estabeleceu uma situação de intensa competitividade, devendo sobreviver apenas as instituições que consigam manter um padrão de qualidade no ensino, apoiada num sistema adequado para monitoramento dos fatores críticos de sucesso. O foco central do presente estudo é realizar um ensaio a partir de um referencial teórico para observação e tratamento dos processos que afetam o desempenho de uma instituição de ensino superior, mediante pesquisa bibliográfica e proposição de um modelo que possa ser do interesse dos gestores destas entidades. A proposta se desenvolve no contexto das instituições de ensino superior, no que se refere à Mensuração de Desempenho de Processos de apoio acadêmico, visando identificar oportunidades para eliminação de desperdícios e melhoria contínua. A contribuição da Contabilidade Gerencial para a implementação e monitoramento de iniciativas de melhorias operacionais é examinada dentro de um enfoque estratégico. Princípios gerais da Gestão por Processos são abordados como forma de criar um arcabouço conceitual para elaboração de indicadores que atendam os requisitos de informação para orientar o processo de gestão. O estudo apresenta uma análise dos resultados obtidos, através do modelo proposto para planejamento e controle dos processos selecionados, demonstrando potencial para eliminação de desperdícios e melhoria contínua. O conceito de Custeio por Contribuição foi aplicado para classificação dos cursos por ordem do valor absoluto da sua contribuição para o resultado. O modelo revelou-se adequado para os objetivos a que se propõe.

ABSTRACT

Due to the incapacity of the public sector to provide resources to support the demand for higher education, during the ten last years, the private education system became protagonist of an unprecedented expansion. Such an expansion created a situation of intense competition, in which only those institutions that may maintain a certain standard of quality for education will survive, supported by an appropriate system for the monitoring of the critical factors for success. The central focus of this study is to perform a test based upon a theoretical reference in order to observe and to treat the processes that affect the performance of a higher education institution, through a bibliographic research and submitting a proposal for a model that may be of interest of the managers of said entities. The proposal advances within the context of higher education institutions, in respect to Measuring the Performance of academic support Processes, in order to identify opportunities to eliminate wastes and to have a continuous improvement. The contribution of the Managerial Accounting for the implementation and monitoring of operational improvement initiatives is examined within a strategic point of view. General principles of Process Management are broached as a manner to create a conceptual basis for the elaboration of indexes that comply with the information requirements to guide the management process. The study submits an analysis of the results achieved, showing the possibility to eliminate wastes and to have a continuous improvement. The concept of Contribution Costing was applied for the classification of courses, by order of absolute value of its contribution towards the final result. The model has shown itself to be appropriate for the recommended objectives.

SUMÁRIO

RESUMO ... vi

ABSTRACT ... vii

RELAÇÃO DE FIGURAS ... x

RELAÇÃO DE GRÁFICOS ... xi

RELAÇÃO DE QUADROS ... xii

RELAÇÃO DE TABELAS ... xiii

RELAÇÃO DE APÊNDICES ... xiv

1 INTRODUÇÃO ... 1

1.1 Considerações Iniciais ... 1

1.2 Relevância do Estudo ... 4

1.3 Delimitação do Estudo ... 6

1.4 Metodologia ... 7

1.5 Objetivos e Questões a serem respondidas ... 8

1.6 Estrutura do Trabalho ... 9

2 INSTITUIÇÃO DE ENSINO SUPERIOR: Histórico, Estrutura e Gestão 11 2.1 Histórico do Ensino Superior ... 12

2.2 Gestão de Instituições de Ensino Superior ... 18

2.2.1 Estratégia da Atividade ... 20

2.3 Estrutura Organizacional ... 24

2.3.1 Gestores de uma Instituição de Ensino Superior ... 26

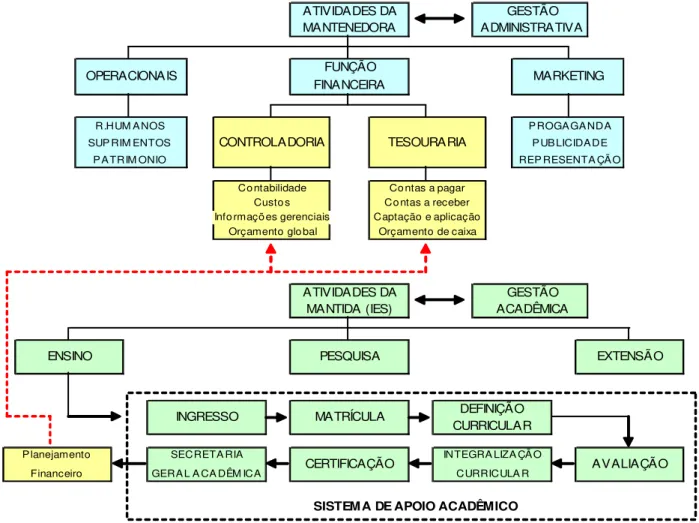

2.3.2 A Mantenedora ... 27

2.4 Gestão Acadêmica ... 27

2.4.1 Apoio Acadêmico ... 29

2.5 Gestão Administrativa ... 31

2.5.1 O conflito entre a Área Acadêmica e a Área Administrativa ... 32

2.5.2 Sistemas de Informações ... 33

3 REFERENCIAL TEÓRICO ... 36

3.1 Contabilidade Gerencial com Enfoque Estratégico ... 36

3.1.1 Gestão Estratégica de Custos ... 38

3.1.2 Contabilidade de Custos ... 45

3.1.3 Sistemas de Custos ... 46

3.2 Gestão por Processos ... 55

3.2.1 A Empresa como Sistema ... 57

3.2.2 O que é Processo? ... 59

3.2.4 Mudança Organizacional ... 65

3.2.5 Estágios para Evolução ... 67

3.2.6 Qualificação dos Processos ... 70

3.3 Gestão de Desempenhos ... 72

3.3.1 Mensuração de Desempenhos ... 74

3.3.2 Indicadores de Desempenho ... 78

3.3.3 Abordagens Relacionadas ao Tema ... 83

3.4 Síntese ... 86

4 ANÁLISE DOS RESULTADOS ... 89

4.1 Resultado da Investigação Teórica ... 89

4.1.1 Definição de Indicadores ... 91

4.2 O caso da IES – Instituição de Ensino Superior ... 91

4.2.1 Estratégia Empresarial ... 93

4.2.2 Levantamento e Análise de Processos ... 100

4.2.3 Mensuração de Desempenho de Processos ... 104

5 CONCLUSÕES E CONSIDERAÇÕES FINAIS ... 122

5.1 Respostas ao Problema da Pesquisa ... 125

5.2 Recomendações ... 126

5.3 Considerações Finais ... 127

GLOSSÁRIO DE TERMOS ... 129

REFERÊNCIAS BIBLIOGRÁFICAS ... 134

RELAÇÃO DE FIGURAS

1 Fatores internos determinantes da competitividade ... 3

2 A espiral da morte ... 5

3 Estrutura Organizacional sugerida para uma IES ... 35

4 Três Estratégias Genéricas ... 43

5 Objetivos de desempenho, que apóiam o custo ... 44

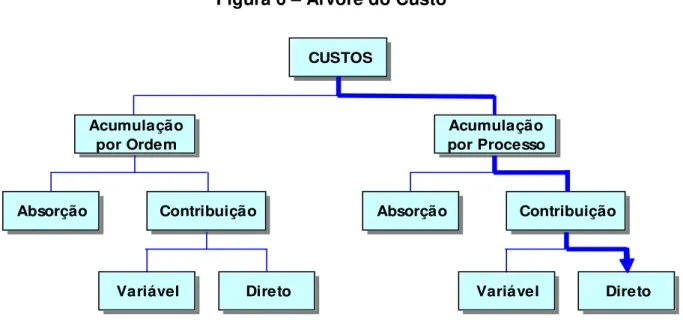

6 Árvore do Custo ... 48

7 Apropriação de custos pelo Custeio por Absorção ... 50

8 Apropriação de custos pelo Custeio Variável ... 52

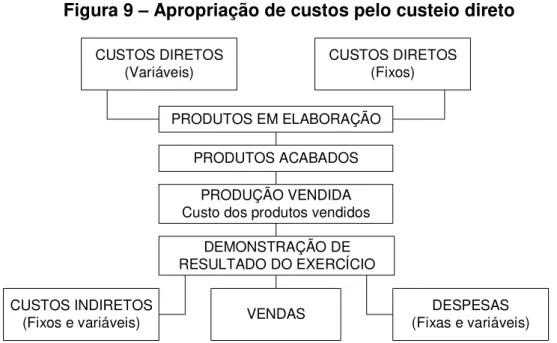

9 Apropriação de custos pelo Custeio Direto ... 53

10 Processo de Custeio Baseado em Atividade ... 55

11 Fluxo dos recursos materiais, humanos, financeiros e tecnológicos ... 58

12 Etapas básicas de um processo ... 60

13 Fluxo de processo – ineficiente e ineficaz ... 61

14 Fluxo do trabalho horizontal x organização funcional ... 64

15 As 5 etapas da Melhoria de Processos ... 67

16 Exemplo de um fluxograma de blocos ... 67

17 Os pilares da excelência empresarial ... 69

18 Mensuração através de indicadores ... 83

19 As funções de Planejamento e Controle das Operações ... 88

20 Processo de Pesquisa de Marketing ... 95

RELAÇÃO DE GRÁFICOS

1 Evolução do número de matriculas, 1935-2004 ... 13

2 Matrículas em Cursos de Graduação, por Região ... 15

3 Instituições de Ensino Superior, por Região ... 15

4 Participação do setor de educação (em % do PIB) ... 17

5 Evolução do faturamento do setor privado, 1999-2005 ... 17

RELAÇÃO DE QUADROS

1 Administração Estratégica e Informação Contábil ... 37

2 Fluxo de consumo na metodologia tradicional e ABC ... 54

3 Os graus de burocratização das entidades ... 56

4 Comparação entre os diferentes focos ... 62

5 Categorias básicas de processos ... 63

6 Níveis de Classificação ... 70

7 Níveis de Classificação, de acordo com o Modelo de Maturidade ... 71

8 Dimensões das medidas de avaliação de desempenho ... 77

9 Exemplos de medidas de desempenho ... 81

10 Organização Departamental x Gestão por Processos ... 87

11 As diferenças entre eficiência e eficácia ... 88

12 Resultado da Pesquisa ... 99

13 Matriz Qualidade-Preço ... 100

14 Relação dos Processos Identificados e Analisados ... 104

RELAÇÃO DE TABELAS

1 Evolução do número de matrículas no Ensino Superior, 1997-2004 ... 14

2 Evolução do número de Instituições de Ensino Superior, 1997-2004 ... 14

3 Número de matrículas por turno – 2004 ... 15

4 Projeção da taxa de ociosidade no processo seletivo ... 106

5 Fluxo dos Alunos ao Longo das Séries ... 107

6 Projeção da Taxa de Crescimento Líquida ... 108

7 Desdobramento da Taxa de Evasão ... 109

8 Projeção do Número de Alunos ... 110

9 Projeção da Taxa de Ociosidade e Produtividade do Proc. Seletivo ... 112

10 Projeção do Custo Unitário por Aluno Conquistado ... 113

11 Resumo dos Recursos Consumidos pelos Processos Selecionados ... 113

12 Projeção dos Recursos Consumidos pelos Processos Selecionados ... 114

13 Exemplo da remuneração de um Docente e o respectivo custo total ... 116

14 Apuração do custo da atividade docente da 1ª série do curso de

Educação Física ... 116

15 Aplicação do conceito de Custeio por Contribuição ... 117

16 Classificação dos Cursos pela Margem de Contribuição ... 118

17 Painel de Indicadores ... 119

RELAÇÃO DE APÊNDICES

I Roteiro da Pesquisa Mercadológica para Alunos ... 144

II Roteiro da Pesquisa Mercadológica para Vestibulandos ... 148

III Perfil Sócio-Econômico dos Alunos (2004) ... 151

IV Indicadores de Desempenho Sugeridos ... 153

V Custo Semestral do Processo Seletivo – Atual ... 154

VI Custo Semestral do Processo Seletivo – Projetado (I) ... 155

VII Custo Semestral do Processo Seletivo – Projetado (II) ... 156

VIII Custo Semestral do Processo Seletivo – Projetado (III) ... 157

IX Custo Semestral do Processo Seletivo – Projetado (final) ... 158

X Custo Semestral do Processo Seletivo – Realizado (I) ... 159

XI Custo Semestral do Processo Seletivo – Realizado (II) ... 160

XII Processo 001 – Macro Acadêmico – Graduação ... 161

XIII Processo 001.1 – Processo Seletivo (PS) ... 162

XIV Processo 001.2 – Matrícula Calouros ... 163

XV Processo 001.2 – Cadastro de Professores ... 164

XVI Processo 001.4 – Enturmação de Alunos ... 165

XVII Processo 001.5 – Lançamento de Notas/Faltas e Aulas Dadas ... 166

XVIII Processo 001.6 – Fechamento do Período Letivo ... 167

XIX Processo 001.7 – Rematrícula ... 168

XX Processo 002 – Macro Processo Financeiro ... 169

XXI Processo 002.1 – Parametrização Cursos Início de Período Letivo ... 170

XXII Processo 002.2 – Geração de Boletos ... 171

XXIII Processo 002.3 – Recebimento de Mensalidades ... 172

XXV Processo 002.5 – Depósito de Recebimentos ... 174

1 – INTRODUÇÃO

1.1 – Considerações Iniciais

Em função das mudanças que vem ocorrendo no ambiente dos negócios, a Contabilidade Gerencial está sendo obrigada a adaptar-se para atender à necessidade dos gestores, que passaram a assumir uma atitude pró-ativa na tomada de decisões. A importância da Contabilidade Gerencial tem sido discutida por acadêmicos, consultores e profissionais da área contábil, que defendem um papel mais efetivo desta área do conhecimento no processo de planejamento e controle das operações e tomada de decisão.

da-SILVA (1993: 2) sugere a constituição de um foco, denominado “Controladoria de Desempenho”, de conhecimentos multidisciplinares ou multifacetados, que reúna os estudos sobre Mensuração de Desempenho, de tal modo que os indicadores físicos e financeiros sejam integrados entre si e vinculados a fatores considerados “chave” (críticos) de sucesso. Argumenta que, para apoiar as ações, deveria existir um sistema capaz de fornecer informações sobre a concorrência e sobre os fatores críticos de sucesso que, indicados, avaliados e monitorados, constituiriam elementos essenciais para se atingir as metas estratégicas e para aumentar a eficácia organizacional.

A necessidade de inter-relação entre os elementos eficácia organizacional, fatores geradores de sucesso e medidas de desempenho tem sido largamente reconhecida. No entanto, a implementação dessa integração pode apresentar alguns problemas, relacionados com a complexidade e a definição precisa desses elementos como objetos de mensuração, que podem ser influenciados por outros fatores, tais como: cultura da empresa, condições mercadológicas, tecnologia das operações, etc.

A eficácia da organização é atingida quando, através de um conjunto de ações coordenadas, os gestores conseguem atingir as metas e os objetivos do empreendimento, previamente estabelecidos com base no conjunto de crenças e valores que definem a missão.

necessidades dos clientes e, desta forma, maximizar a riqueza. Estes fatores são elementos do processo de gestão, que respondem diretamente pela capacidade da empresa de proporcionar satisfação.

As mudanças fundamentais que vêm ocorrendo nos modelos de gestão das organizações empresariais – dada a necessidade de sobreviverem no ambiente em que atuam – começam também a chegar com muita intensidade às instituições de ensino superior. A educação já movimenta 90 bilhões de reais por ano no Brasil e, segundo Peter Drucker, deve se transformar numa das maiores fronteiras de oportunidades das próximas décadas (Revista Exame: p.34-45, Edição 763, Ano 36, nº 7).

Estudar a Mensuração de Desempenho de Processos das instituições de ensino superior tornou-se indispensável para gestores e estudiosos graças às características específicas do segmento no que se refere às relações entre demanda, oferta e tecnologia, que exigem dos gestores reflexões e ações, ajustando-se rapidamente às necessidades do seu público-alvo.

Uma ação estratégica requer a realização de escolhas baseadas em ocorrências externas à empresa nas quais se identificam as oportunidades e as ameaças para a entidade, e em ocorrências internas, sobre as quais devem ser tomadas decisões quanto aos preços praticados, abertura de novos cursos e de novas unidades, gastos em propaganda e publicidade, incentivos à transferência, investimentos nas instalações e em sistemas informatizados para controle acadêmico e financeiro das operações.

Para o sucesso competitivo se torna necessário aprimorar os processos das instituições de ensino superior, desenvolver um programa de capacitação e de treinamento dos colaboradores, melhorar a comunicação interna e implantar um sistema de Mensuração de Desempenho para esses processos, conforme proposto por da-Silva (1993).

Historicamente, a tomada de decisão tem se baseado no equilíbrio econômico das transações. Atualmente, a análise tem sido expandida para o equilíbrio estratégico, ou seja, cada entidade procura, ao mesmo tempo, ter o custo total mais baixo e colocar no mercado bens ou serviços superiores aos da concorrência.

Identificar, avaliar, aprimorar e, enfim, gerenciar os processos torna-se fundamental para a redução de custos, evitar desperdícios e aumentar a competitividade. Baixar o foco nos processos significa alterar drasticamente a linha de raciocínio sobre a organização. O objetivo passa a ser o desenvolvimento da melhor prática para atingir, com eficácia, os resultados desejados, com custo menor.

Conforme ensina da-SILVA (1993: 4):

“A competitividade de uma empresa pode ser definida, em sentido amplo, como sua capacidade de desenvolver e sustentar vantagens competitivas que lhe permitam enfrentar a concorrência.”

“..., a competitividade empresarial resulta, em última instância, de decisões estratégicas, através das quais são definidas suas políticas de investimento, de marketing, tecnológica, de gestão da produção, financeira, de recursos humanos, etc. O objetivo de tais decisões deve ser atingir padrões de preço, qualidade e prazo de entrega competitivos com os padrões vigentes nos mercados atendidos pela empresa.”

A Figura 1 apresenta os fatores internos determinantes da competitividade:

Torna-se necessário, também, avaliar o desempenho operacional adotado a fim de que o gestor saiba o que e como aconteceu, e o que pode ser feito para obter melhores resultados. Para tanto, ele necessita de indicadores de desempenho que espelhem os objetivos da organização, a partir de medidas de fatores quantificáveis, que podem ser comparados com o desempenho anterior e com os

COMPETITIVIDADE

EFICIÊNCIA GLOBAL DA EMPRESA

ESTRATÉGIA COMPETITIVA EMPRESARIAL

ESTRATÉGIA

FINANCEIRA OPERACIONAL ESTRATÉGIA DE MARKETING ESTRATÉGIA

padrões de performance, para que se consigam atingir situações desejáveis e tecnicamente viáveis.

Identifica-se, deste modo, a necessidade de oferecer aos gestores de instituições de ensino superior ferramentas que os ajudem a tomar decisões oportunas e seguras a respeito dos métodos competitivos adotados.

Com este propósito em mente, o problema que se coloca neste trabalho de pesquisa está relacionado com a Mensuração de Desempenho de Processos, aplicável a uma instituição de ensino superior, sem fins lucrativos, visando à eliminação de desperdícios e à melhoria contínua das operações.

Trata-se de buscar a compreensão do arcabouço teórico, que permita orientar o desenvolvimento de um sistema de informações gerenciais, que tenha como objetivo apoiar o processo decisório, em um contexto estratégico.

1.2 – Relevância do Estudo

As instituições de ensino superior têm se mostrado um importante segmento da economia em termos de movimentação de recursos, geração de empregos e, recentemente, atração de capital do mercado internacional.

Devido à incapacidade do setor público em prover recursos para suportar a demanda por ensino superior, o ensino privado acabou sendo protagonista de uma expansão sem precedentes nos últimos dez anos. O setor deve continuar a crescer alavancado pelo maior contingente de jovens que obtiveram acesso ao ensino médio e pelo retorno aos bancos escolares daqueles que se conscientizaram da necessidade de aprendizado permanente.

Se, por um lado, este crescimento favorece o aparecimento de novas escolas particulares, por outro, estabelece uma situação de intensa concorrência. Deverão permanecer no mercado apenas as instituições que consigam manter um padrão de qualidade no ensino, apoiada num sistema adequado para monitoramento dos fatores críticos de sucesso.

O processo decisório existente numa instituição de ensino superior deve proporcionar a condição de que cada estabelecimento e curso sejam avaliados isoladamente. Para tanto, é fundamental que a contabilidade gerencial ofereça a necessária transparência em relatórios amigáveis – de fácil interpretação – como ferramenta gerencial dos gestores.

Figura 2 – A espiral da morte

Fonte: Adaptado de BORNIA 2002: 62

É comum constatarmos que as entidades entrem em um ciclo conhecido como espiral da morte, o qual é ilustrado na Figura 2:

O ciclo normalmente inicia com a ausência de lucro (superávit, no caso de instituições sem fins lucrativos), que sugere um aumento no preço de venda, que conduz a uma queda no volume com aumento do custo unitário e, conseqüentemente, confirma a ausência de lucro e assim por diante, até a quebra da empresa ou a interrupção do ciclo pelos gestores.

Esta dissertação, desenvolvida no Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da PUCSP, procura servir de base para estudo e reflexão sobre a formulação de um modelo conceitual e instrumental para a Mensuração de Desempenho de Processos nas instituições de ensino superior, de modo a gerar uma contribuição adicional ao conhecimento existente e disponível para tomada de decisões. A eliminação de desperdícios e a melhoria contínua são

AUSÊNCIA DE LUCRO

(início)

AUMENTO DO PREÇO QUEDA

NO VOLUME AUMENTO

fundamentais para a sobrevivência destas entidades, inseridas neste contexto de intensa competitividade.

A aplicação da Mensuração de Desempenho de Processos nas instituições de ensino superior assume uma importância vital, tendo em vista a alta competitividade decorrente do crescimento significativo na quantidade de empreendimentos educacionais. O setor está enfrentando um nível de concorrência que nunca havia experimentado.

Estudar a elaboração de indicadores de desempenho aplicáveis a uma instituição de ensino superior se justifica como uma contribuição para orientá-las na busca do caminho para sobrevivência.

Este trabalho também se justifica pela existência de uma lacuna entre a teoria e a prática da Contabilidade Gerencial, nas instituições de ensino superior. Trata-se de uma área interessante devido às características do negócio e à complexidade do processo de gestão que, como uma indústria, organiza todo um aparato físico para oferecer um produto eminentemente pessoal, um serviço.

Este estudo contempla a formulação de Indicadores para Mensuração do Desempenho de Processos, contribuindo para o desenvolvimento de parâmetros que traduzam em termos físicos e financeiros os objetivos econômicos implícitos na estratégia empresarial, por meio dos quais as ações implementadas podem ser monitoradas e o desempenho avaliado.

1.3 – Delimitação do Estudo

O foco central do presente estudo, portanto, consiste em desenvolver um ensaio para mensuração de alguns processos que afetam o desempenho de uma instituição de ensino superior, através da formulação de alguns indicadores de desempenho, que sejam de rápida implantação e de fácil compreensão pelos gestores, representados por formas bem simples, atributo comum às empresas inovadoras e de alto padrão.

Conforme PETERS & WATERMAN Jr. (1986: 15): “As formas e sistemas estruturais que se encontram na base das empresas de alto padrão são de uma elegante simplicidade”. (grifo do autor)

administrativos e financeiros, visando identificar oportunidades para eliminação de desperdícios e melhoria contínua.

A realização deste trabalho tem como premissa básica a necessidade de os gestores decidirem sobre os múltiplos fatores que afetam o resultado da organização e, por isso, precisarem acompanhar e entender seu comportamento e desempenho, para melhor administrá-los.

Com este propósito, o estudo está voltado para o processo de gestão de uma instituição superior de ensino, no que respeita à Mensuração de Desempenho de Processos, por meio dos quais a excelência de classe mundial regularmente é obtida, excedendo a expectativa de clientes, em atributos e ou custos – despesas.

Nesse sentido, este estudo ficará restrito ao conhecimento e às habilidades necessárias para gestão das atividades de uma instituição de ensino superior, sem fins lucrativos e à mensuração, análise e gestão estratégica de alguns processos integrantes do sistema de apoio acadêmico.

Não se trata, pois, de um estudo para gestão de uma instituição de ensino superior em sua totalidade, uma vez que não se pretende aprofundar o conhecimento a respeito dos processos produtivos, substancialmente voltados para o processo ensino-aprendizagem.

Também não pretende ser um manual ou receituário para implementação de um sistema infalível, muito pelo contrário, ele permite o exame de vários passos gerenciais que poderão ser gradativamente utilizados ou adaptados por qualquer instituição de ensino superior.

1.4 – Metodologia

Esta pesquisa classifica-se como metodológica e, ao mesmo tempo exploratória, nos termos definidos por VERGARA (1998: 45). O autor partiu de hipóteses e procurou se aprofundar em uma realidade específica, com a finalidade de buscar antecedentes e maior conhecimento para, em seguida, planejar a pesquisa e finalizar com a proposta de um modelo básico.

A pesquisa é metodológica porque é um “estudo que se refere a instrumentos de captação ou manipulação da realidade. Está associada a caminhos, formas, maneiras, procedimentos para atingir determinado fim”. (VERGARA, 1998: 45).

A pesquisa também é exploratória, visto que teve a finalidade de permitir a familiarização, o aprimoramento de uma idéia ainda pouco explorada, notadamente a utilização da Mensuração do Desempenho de Processos como ferramenta de gestão das instituições de ensino superior.

O estudo utilizou a pesquisa documental. Foram examinados documentos internos de duas entidades educacionais, que continham informações relevantes para o seu desenvolvimento, com o intuito de reunir maiores informações sobre a gestão das instituições de ensino superior.

Pela natureza do trabalho, a partir da pesquisa bibliográfica e documental foi desenvolvida uma análise qualitativa das informações obtidas, utilizando-se para tanto comparações e analogias de conceitos para formar uma base de conhecimento sobre a Mensuração de Desempenho de Processos, aplicável a uma instituição de ensino superior, sem fins lucrativos.

Em função do método de pesquisa escolhido, bem como a forma de tratamento dos dados, as limitações relacionam-se basicamente com a análise qualitativa e interpretação dos dados coletados, por se tratar de um procedimento pessoal e sujeito à visão particular do autor.

1.5 – Objetivos e Questões a serem respondidas

contribui divulgando e ensinando processos de gestão empresarial, consegue implantar essas técnicas administrativas ao seu próprio gerenciamento.

Os objetivos específicos procuram responder como a Mensuração do Desempenho de Processos pode contribuir para:

a) a identificação de insumos susceptíveis a análise de valor para a conseqüente eliminação de desperdícios;

b) a gestão estratégica de custos melhorar o desempenho das instituições de ensino superior, com a aplicação de conceitos de Custeio por Contribuição, sem qualquer alocação e ou rateio;

c) a formulação de indicadores para alguns processos do sistema de apoio acadêmico; e

d) a análise de alguns indicadores de mensuração de desempenho, formulados para os processos escolhidos, demonstrando potencial para eliminação de desperdícios e melhoria contínua.

1.6 – Estrutura do Trabalho

Com o propósito de atender aos seus objetivos, este trabalho divide-se em 5 capítulos, além do Glossário de Termos, das Referências Bibliográficas e dos Anexos.

O capítulo 1 apresenta os objetivos da pesquisa, descrevendo a importância do problema, a metodologia a ser utilizada, deixando claro o que se pretende alcançar no desenvolvimento deste estudo.

O capítulo 2 aborda o histórico, a estrutura e a gestão das instituições de ensino superior.

O capítulo 3 apresenta o referencial teórico em que se fundamentam a Contabilidade Gerencial, a Gestão por Processos e a Gestão de Desempenhos. O entendimento deste capítulo é básico para o enquadramento do leitor na abordagem e fundamentação teórica deste trabalho.

Conclui aplicando o conceito de Custeio por Contribuição, permitindo a classificação dos cursos por ordem do valor absoluto de contribuição.

2 – INSTITUIÇÃO DE ENSINO SUPERIOR: Histórico, Estrutura e Gestão

A partir da segunda metade do século passado, o ensino superior sofreu muitas transformações quanto ao seu tamanho, seu público-alvo e principalmente quanto à conceituação e/ou valorização que a sociedade tem dele.

O crescimento da demanda de menor poder aquisitivo, que almeja possuir um curso superior, provocou mudanças significativas na forma como era estruturada e oferecida esta modalidade de ensino no Brasil.

Antes, os membros de uma elite dividiam sua vida em duas: eram estudantes primeiro e, depois, começavam a preocupar-se em estagiar e ingressar formalmente no mercado de trabalho. Agora, cada vez mais o ensino superior inclui alunos que já trabalham e que estão conseguindo encaixar o estudo nas poucas horas disponíveis.

De um ensino muito restrito, acessível a poucos, e sem grande transcendência na vida nacional, entramos numa fase de um ensino massivo, extremamente valorizado pela sociedade, de forma individual como meio de ascensão profissional e no coletivo, como parte condicionante e fundamental no desenvolvimento do País.

Passada essa fase de auge, vivemos hoje uma fase de intensa concorrência entre as instituições de ensino superior privadas. O desafio que se apresenta consiste na subsistência financeira dessas instituições, seriamente comprometida pela manutenção dos preços praticados.

A nova conjuntura demanda que os acadêmicos tenham também a visão de negócio – sem resultados, não se sobrevive, em qualquer esfera de atuação.

2.1 – Histórico do Ensino Superior

No Brasil, o ensino superior não experimentou grandes mudanças até a década de 60. Nessa época, o ensino superior era uma cópia da universidade elitista européia: poucos alunos, todos jovens do sexo masculino, de origem aristocrática ou burguesa. Tudo girava em torno de três cursos nobres: medicina, direito e engenharia. O produto dessa escola era muito homogêneo e constituía a “elite dos bacharéis”, cujo papel era servir de sustentáculo para a elite política (BRAGA: 1989). O sistema de ensino superior compreendia um número restrito de instituições, dedicadas exclusivamente ao ensino. Como atendiam uma parcela muito pequena da população, o custo destes estabelecimentos era muito reduzido em relação ao orçamento da nação, restringindo-se apenas ao pagamento de uns poucos professores e à manutenção dos edifícios e das bibliotecas (DURHAM: 1993).

A partir da década de 60 e nos anos 70, aconteceu uma série de mudanças que tornaram o ensino mais democrático, mais massivo. A industrialização, assim como o processo de urbanização ocorrido, e as mudanças nos regimes políticos, aumentaram a demanda por vagas no ensino superior. A população feminina e setores menos “abastados” da sociedade foram incluídos no processo, tornando o ensino superior público muito mais caro de manter (SCHWARTWMAN: 1993).

A educação passou a ser visualizada como instrumento de qualificação dos recursos humanos necessários para o desenvolvimento econômico e como instrumento para melhorar a distribuição da renda. O debate sobre a contribuição da educação ia além do crescimento econômico, associando-se à questão da distribuição da renda. Acreditava-se que a escassez de mão-de-obra qualificada era um dos determinantes da deterioração na distribuição de renda (BRAGA: 1987).

Assim, a expansão do ensino superior aconteceu fundamentalmente através do número de matrículas, com o crescimento das instituições.

acentua nos anos 70, praticamente quadruplicando-se o número de matriculas no ensino superior.

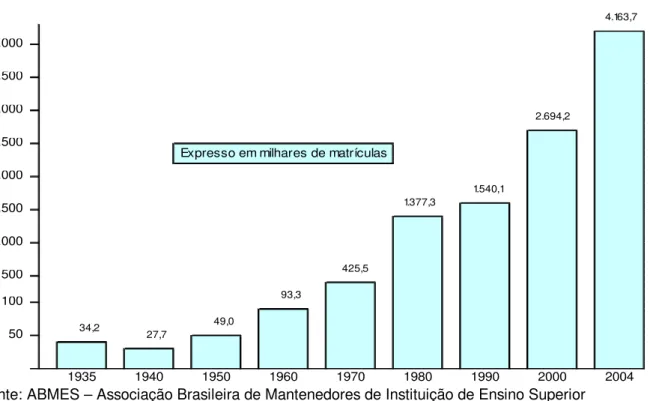

Gráfico 1 – Evolução do número de matrículas, 1935-2004

Fonte: ABMES – Associação Brasileira de Mantenedores de Instituição de Ensino Superior

Na década de 80, a taxa de crescimento apresentou uma queda significativa, voltando a crescer expressivamente nos últimos 14 anos, quando atingiu o patamar de 170%, ou seja, 35% a mais do que o dobro das matriculas registradas no início dos anos 90.

O número de alunos tem crescido de forma vigorosa, principalmente na rede privada de ensino. Cabe ressaltar que apenas 9% da população brasileira entre 18 e 24 anos estão matriculados no ensino superior, enquanto em paises como Bolívia e Chile esse índice supera 20%, existindo portanto uma expectativa de crescimento acentuado para os próximos anos.

O Censo da Educação Superior é realizado anualmente pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP/MEC) com o objetivo de oferecer aos gestores das instituições de ensino superior, aos dirigentes das políticas educacionais e à sociedade em geral uma visão da situação da educação superior brasileira e das tendências do setor. Por ser uma atividade anual,

1935 1940 1950 1960 1970 1980 1990 2000 2004

1.540,1 3.000 34,2 27,7 49,0 50

Expresso em milhares de matrículas

os dados permitem a construção de séries históricas, algumas apresentadas a seguir e outras informações, mais detalhadas, encontram-se na sinopse do Censo, disponíveis no sítio do INEP (www.inep.gov.br).

As instituições de ensino superior têm 4,2 milhões de estudantes em cursos de graduação, segundo dados de 2004, tendo apresentado a seguinte evolução nos últimos sete anos:

Tabela 1 – Evolução do Número de Matrículas no Ensino Superior, 1997 – 2004 ∆%

ANO PÚBLICA (%) PRIVADA (%) TOTAL

PARCIAL ACUMULADA

1997 759.182 39,0 1.186.433 61,0 1.945.615 - -

1998 804.729 37,9 1.321.229 62,1 2.125.958 9,3 9,3

1999 832.022 35,1 1.537.923 64,9 2.369.945 11,5 21,8 2000 887.026 32,9 1.807.219 67,1 2.694.245 13,7 38,5 2001 939.225 31,0 2.091.529 69,0 3.030.754 12,5 55,8 2002 1.051.655 30,2 2.428.258 69,8 3.479.913 14,8 78,9 2003 1.136.370 29,2 2.750.652 70,8 3.887.022 11,7 99,8 2004 1.178.328 28,3 2.985.405 71,7 4.163.733 7,1 114,0

2004/1997 55,2% 151,6% 114,0% Média 11,5%

Fonte: Sinopse Estatística 2004 – INEP/MEC

Importante destacar que do conjunto de 2.013 instituições de ensino superior, 1.789, ou seja, 88,9% são privadas. Este percentual, segundo dados do Word Education Indicators, coloca o sistema de educação superior brasileiro entre os mais privatizados do mundo, atrás apenas de alguns poucos países (INEP/MEC). A Tabela 2 apresenta a evolução registrada nos últimos sete anos.

Tabela 2 – Evolução do Número de IES, 1997 – 2004

∆%

ANO PÚBLICA (%) PRIVADA (%) TOTAL

PARCIAL ACUMULADA

1997 211 23,4 689 76,6 900 - -

1998 209 21,5 764 78,5 973 8,1 8,1

1999 192 17,5 905 82,5 1.097 12,7 21,9

2000 176 14,9 1.004 85,1 1.180 7,6 31,1

2001 183 13,2 1.208 86,8 1.391 17,9 54,6

2002 195 11,9 1.442 88,1 1.637 17,7 81,9

2003 207 11,1 1.652 88,9 1.859 13,6 106,6

2004 224 11,1 1.789 88,9 2.013 8,3 123,7

2004/1997 6,2% 159,7% 123,7% Média 12,2%

Fonte: Sinopse Estatística 2004 – INEP/MEC

particulares. Os cursos noturnos oferecidos pelas instituições privadas foram os que mais impulsionaram o aumento nas matrículas no ensino superior.

Gráfico 2 – Matrículas em Cursos de Graduação, por Região

Sudeste

Sul

Nordeste

Centro-Oeste

2.055.200

793.298

680.029

384.530

Fonte: Sinopse Estatística 2004 – INEP/MEC

O Censo de 2004 revela também que 49,7% das instituições de ensino superior encontram-se na Região Sudeste, das quais metade localiza-se no Estado de São Paulo.

Gráfico 3 – Instituições de Ensino Superior, por Região

Sudeste 1.001

Sul

Nordeste

Centro-Oeste

335

215 344

Fonte: Sinopse Estatística 2004 – INEP/MEC

A Tabela 3, a seguir, mostra os números das matrículas na graduação por turno. Os dados revelam marcantes contradições: (i) o ensino superior, que é majoritariamente noturno, é também essencialmente privado e pago, e (ii) nas instituições públicas, o maior número de matrículas ocorre no turno diurno.

Tabela 3 – Número de Matrículas por Turno, 2004

TURNO PÚBLICO PRIVADO TOTAL

Diurno 753.034 956.351 1.709.385

Noturno 425.294 2.029.054 2.454.348

TOTAL 1.178.328 2.985.405 4.163.733

Fonte: Sinopse Estatística 2004 – INEP/MEC

nos últimos anos. Assim sendo, deverá haver uma elevação de 9% a.a. até 2010, subindo dos 4,2 milhões de estudantes matriculados em 2004 para 7,0 milhões. Isto mostra que o Brasil possui grande potencial de crescimento nesta área.

Na sociedade do conhecimento, o ensinar e o aprender abrirão uma fronteira de negócios de dimensões inimagináveis. O conhecimento tornou-se o principal recurso exigido pelas organizações e o único marcado pela escassez. E, como ele se torna rapidamente obsoleto, os trabalhadores que o utilizam precisam retornar regularmente à escola. Segundo matéria de capa publicada na Revista Exame, em Abril de 2002, “A educação já movimenta 90 bilhões de reais por ano no Brasil.”

“Existe uma enorme demanda por serviços privados de educação em paises em desenvolvimento como o Brasil”, disse a Exame Guy Ellena, diretor do departamento de saúde e educação do International Finance Corporation, braço de investimentos do Banco Mundial.

Para Ellena, os países latino-americanos, dentre eles o Brasil, mostram-se altamente promissores no que se refere aos negócios da educação, e oferecem excelentes oportunidades de investimentos, na medida em que:

• a capacidade de investimentos do poder público é limitada, e

• aumenta a percepção das famílias, principalmente as de classe média, sobre o valor inestimável de uma boa formação.

Dados levantados por PESSOA (2003: 23) confirmam as assertivas de ELLENA no que respeita ao crescimento deste setor:

• “O ensino médio registrou 8,4 milhões de matrículas em 2001. Em 2000, esse número se aproximava de 2 milhões. Há sete anos, pouco mais de 900.000 alunos se formavam no colegial”.

• “Em 1965, havia 634 instituições de ensino superior privadas. Desde então, até junho de 2002, foram criadas exatas 1.003 novas faculdades. O número de cursos pulou de 3.500 em 1995 para mais de 14.000 em 2002. Havia mais 2,4 milhões de alunos matriculados nas faculdades privadas em 2002, 1 milhão a mais que em 1985. No início dos anos 60, o sistema universitário brasileiro oferecia apenas 100.000 vagas, e só uma minoria de abastados podia exibir o diploma de curso superior.”

– na sala de aula da universidade, no trabalho, em casa. A educação representará um dos segmentos de maior crescimento nas próximas décadas, comparável somente ao setor de saúde.”.

É exatamente na educação superior que o ensino particular está crescendo. No fundamental e no médio, é o setor público que ganha espaço. O governo Fernando Henrique optou por concentrar seus esforços na educação básica, deixando a superior para a iniciativa privada, afirma Efrem Maranhão, ex-presidente do Conselho Federal de Educação. Dos 2,7 milhões de alunos de graduação universitária em 2000, 67% estavam em escolas particulares. Este movimento está atraindo investidores profissionais, o que tornará o setor mais competitivo ainda.

A participação da educação no Brasil é superior a outros setores da economia (em % do PIB) – em 2000, conforme Gráfico 4:

Gráfico 4 – Participação do setor de educação (em % do PIB)

Educação

Telecomunicações

Energia

Petroleo

0% 3% 6% 9%

Fonte: Ideal Invest

A evolução do faturamento do setor privado no ensino superior, em bilhões de reais, é apresentada no Gráfico 5:

Gráfico 5 – Evolução do faturamento do setor privado

Fonte: Ideal Invest

14,1 14,2 14,3 13,0

11,5 10,2

8,8

1999 2000 2001 2002 2003 2004 2005* R$ 2,0

R$ 4,0 R$ 6,0 R$ 8,0 R$ 14,0

2.2 – Gestão de Instituições de Ensino Superior

O ensino superior vem, nos últimos anos, sendo exposto a novos desafios derivados de mudanças significativas ocorridas no setor. Até o início da década passada, as instituições de ensino superior estavam habituadas a atuar em um ambiente bem mais “confortável” e “estável” do que o atual: a taxa de crescimento de matrículas era menor, o clima competitivo entre as instituições era bem menos hostil, o número de players no mercado e seu porte eram igualmente menores e seus modelos de operação eram mais convencionais.

Muita coisa mudou desde então. A partir de uma percepção governamental de que a universidade pública não conseguiria suprir a enorme demanda reprimida por educação superior no país, uma postura mais aberta foi assumida. Como reflexo direto, surgiram instituições com modelos de operação desafiadores ao status quo dominante, pautando sua atuação pela alta escala em termos de matrículas, mensalidades conscientemente mais baratas e multiplicação no número de campi e unidades.

Este cenário de transformação está gerando um nível de competitividade entre as instituições de ensino superior muito mais complexo do que até então se verificava. Esta nova realidade vem impondo uma nova dinâmica de gestão para as instituições de ensino superior, que para manterem-se competitivas e oferecer conteúdos acadêmicos de qualidade vêm buscando a implantação de ferramentas de gestão cada vez mais sofisticadas.

Setores em transformação, crises econômicas, globalização, aumento da competitividade, não são variáveis novas para as empresas no mundo. Elas têm que conviver com esta realidade e criar mecanismos de defesa de sua competitividade individual e até mesmo do setor como um todo. Um dos mecanismos que tem se constituído em uma das mais importantes armas das organizações para manterem-se competitivas e oferecerem soluções cada vez mais completas para manterem-seus clientes é o desenvolvimento de uma estratégia de preços estruturada a partir de uma base completa de informações.

A educação é um negócio e, como tal, deve ser gerenciada como um empreendimento do mundo corporativo, com base na busca de resultados, tanto acadêmico quanto financeiro.

Segundo ALVA (2004), presidente do Grupo Apollo International, a missão principal de uma instituição de ensino superior é buscar o aumento da produtividade dos estudantes, visando ampliar suas chances de colocação no mercado de trabalho (Revista Ensino Superior: p.22, Edição 68, Ano 6, Maio de 2004). Para isso, as instituições precisam: (1) manter projetos pedagógicos modernos para os cursos oferecidos, (2) tratar as atividades de pesquisa com objetivos definidos, e (3) empreender sistema de avaliação de cursos e de alunos compatível com as exigências legais.

Outra iniciativa fundamental consiste em modernas ferramentas de gestão, com vistas à eliminação de desperdício e melhoria continua, através da racionalização dos processos. Neste sentido, o objetivo é criar uma estrutura de controle administrativo e financeiro informatizado e integrado, para que se possa ter uma visão completa do negócio em tempo real.

Pesquisa realizada por Lobo & Associados, entre setembro e outubro de 2003, sobre Gestão Administrativo-Financeira das Instituições de Ensino Superior Privadas, constatou, entre outras análises, o seguinte:

“O que existe hoje, na grande maioria das IES, como norteador de decisões, é um espelho mensal de movimento de entrada e saída de recursos ... .”

“O plano de contas é, na verdade, quase um instrumento que se restringe à apresentação de uma classificação contábil, insuficiente para ser considerado propriamente como um plano.”

“Não há tradição na elaboração de documentos que demonstrem a existência de análise de indicadores tradicionais e sinais de alerta.”

“A existência de um sistema de custos bem estruturado e bem administrado é condição necessária à maximização da viabilidade da IES. Uma boa avaliação financeira exige que os custos das diferentes atividades e seus programas sejam bem definidos.”

“Por isso, pode-se avaliar o desempenho de cada área de forma equivocada e ter dificuldade para tomar decisões que possibilitem a correção para redução das discrepâncias.”

A questão da racionalização dos processos administrativos internos surge como imperativo para redução dos desperdícios e ineficiências, como forma de liberar recursos financeiros para as atividades fins.

administrativos e de controle para continuar no mercado atendendo seus clientes, crescendo e garantindo sua perenidade.

Conclui ainda que:

“Até hoje, a condução dos rumos administrativos de muitas IES foi centrada na transferência de responsabilidade por políticas, estratégias e resultados às suas Administrações Superiores ou às suas Mantenedoras.”

“Ao agir dessa maneira, os administradores deixaram de realizar as funções de planejamento, organização, direção e controle, tarefas próprias de seus

cargos”. (grifo do autor)

2.2.1 – Estratégia da Atividade

Os serviços, de um modo geral, se diferenciam das mercadorias pelos atributos de: busca, experiência e credibilidade. Aquilo que pode ser avaliado antes da compra e do uso tem atributos de busca; o que só pode ser avaliado depois de usado tem atributos de experiência; e o que não pode ser avaliado nem depois de usado, tem atributos de credibilidade. Em geral, as mercadorias costumam possuir mais atributos de busca, enquanto os serviços contam com mais atributos de credibilidade (BERRY & YADAV, 1997: 126).

Os cursos universitários, sem dúvida, podem enquadrar-se na qualidade de serviços. Os alunos, através de um curso superior, buscam acesso a um bom emprego, ou um desempenho satisfatório nas funções que estão exercendo, ou mesmo, a capacidade de transformar ou inovar. Para atestar que o serviço oferecido conduzirá a esses benefícios levará tempo e ele deverá decidir pela “compra” de um curso, a partir, principalmente, de atributos de credibilidade e experiência.

A partir desta constatação, a chave para a formação do preço de um curso é o estabelecimento de uma ligação clara entre o preço pago pelo aluno (cliente) e o que ele receberá em troca. As estratégias de fixação de preços de cursos universitários, muitas vezes, se perdem por falta de uma associação objetiva entre esses dois elementos. Esta situação faz com que boa parte da demanda defina sua escolha pelas variáveis mais pobres, ou seja, qual a instituição de ensino superior que oferece o curso mais barato, ou aquela que está mais próxima de sua residência. Com isso, o resultado é uma mudança no vetor que deveria orientar a competição entre as instituições de ensino, ou seja, a qualidade acadêmica.

de acordo com a ferramenta gerencial utilizada pela instituição de ensino, e o

intangível, de caráter não-financeiro, como por exemplo: o tempo investido ou a confiança depositada pelo aluno.

Tendo em vista estas duas naturezas de custo distintas e de mensuração diversa, as instituições de ensino superior que pretendem diferenciar-se no mercado e estabelecer preços justos que possibilitem oferecer ensino de qualidade e, ao mesmo tempo, obterem um resultado financeiro suficiente para novos investimentos e não-financeiro que as diferenciem das demais, têm como pressuposto que terão de explicitar de forma clara e convincente os benefícios que seus alunos estão usufruindo. Porém, antes de expressar tais benefícios, as instituições de ensino precisam entender o que seus mercados-alvo consideram benefícios.

As estratégias na fixação de preço devem, em última análise, explicitar o entendimento quanto ao real benefício que seu mercado-alvo está buscando. Desta forma, ao definir os preços dos cursos a serem oferecidos ao mercado, as instituições de ensino superior particulares devem optar por estratégias que estejam integradas por três aspectos fundamentais da gestão de uma instituição moderna: satisfação, relacionamento e eficiência, de acordo com a sugestão de BERRY & YADAV (1997: 129).

Estratégia 1: Satisfação

BERRY & YADAV (1997: 129) destacam que:

“O objetivo de uma estratégia de preços baseada na satisfação é diminuir a incerteza dos clientes. As empresas podem fazer isso de várias maneiras, recorrendo à garantia de serviços, preços determinados por benefícios, ou preços fixos.”

profundamente as expectativas de seus alunos, pois o sucesso no atendimento dessas expectativas pode demandar uma qualidade acadêmica que lhe possibilite ter acesso a bons empregos e conseqüentemente, a uma carreira profissional ou acadêmica brilhante, ou por outro lado, simplesmente ter acesso a um diploma de nível superior.

Diferentes expectativas demandam diferentes propostas estratégicas e pedagógicas. É fundamental que as instituições de ensino superior tenham isto em mente que ajustem suas propostas às expectativas de seu mercado-alvo. Neste sentido, a formação de preço deverá refletir este posicionamento com sucesso.

O que se observa é que as instituições de ensino superior ajustam seus preços segundo o mercado que, por sua vez, não demonstra maturidade para praticar tarifas que reflitam posicionamentos estratégicos estruturados. Isto vem criando uma situação de grande perigo para o setor, pois gera uma concorrência de preços predatórios, resultando em grande dificuldade financeira para as instituições de ensino, atingindo diretamente a qualidade acadêmica dos cursos, impossibilitando o investimento em modernização dos laboratórios e das tecnologias, assim como no aprimoramento e na melhoria das condições do seu corpo docente.

Estratégia 2: Relacionamento

Investir no relacionamento com os aluno e, sem dúvida, uma estratégia de sucesso, pois possibilita através de uma maior proximidade com seu cliente entender suas demandas e conseqüentemente estar constantemente buscando atendê-las de forma direta. Isto cria no aluno uma sensação positiva de que a instituição de ensino está procurando entendê-lo e atendê-lo.

Relacionar-se com milhares de alunos de forma quase que individual é um desafio sem dúvida de difícil implantação. Porém, esta dificuldade inicial não deve ser considerada intransponível, dada sua importância para as instituições de ensino.

Atualmente, as despesas com marketing geradas nas instituições de ensino superior estão variando entre 5 e 10% do total dos custos diretos e indiretos. Algumas instituições chegam a gastar cerca de R$3.000,00 por aluno em seu processo de captação, incluindo todo material institucional que é gasto nas campanhas publicitárias.

Por outro lado, o índice de evasão gerado a partir do total de alunos que trocam de instituição, ou simplesmente abandonam o curso é cada vez maior, causando um prejuízo direto e uma grande frustração para ambas as partes.

A diminuição nos custos de captação e o declínio das taxas de evasão permitem a geração de margens operacionais mais confortáveis.

Estratégia 3: Eficiência

Compreender, gerenciar e reduzir custos são peças essenciais de uma política de preços eficiente, sendo que alguns ou todos os ganhos devem ser repassados para os alunos na forma de novos serviços, melhoria da infra-estrutura de ensino ou mesmo na diminuição consciente das mensalidades. Isto gera um aumento na percepção de valor pelo aluno. A redução de custos que resulta em um serviço menos caro, porém insatisfatório, não obterá sucesso.

Ressaltando a importância do aprimoramento contínuo, da-SILVA (1993: 39) ensina que: “Não há hipótese de compensação de qualidade (menor) por custo (menor).”.

Compreender custos é particularmente difícil para as instituições de ensino superior. Os procedimentos tradicionais da contabilidade de custos foram projetados para monitorá-los quando estão associados ao consumo de matérias-primas, custos do serviço direto e dos gastos indiretos de fabricação, voltados para o processo de transformação da matéria-prima em produto acabado.

Para utilização em instituições de ensino superior, tais procedimentos são inadequados, porque o produto final é uma composição de desempenhos. O sistema de custo apropriado deve ser de fácil implantação e interpretação.

contribuem para a formação de seu custo, assim como os procedimentos inadequados que não agregam valor estão pesando nos custos daquele mesmo curso.

Segmentação do Ensino Superior

MIZNE (2003) classificou as instituições de ensino superior da seguinte maneira:

“Podemos dividir o ensino superior em três grupos principais: (i) instituições elitizadas, destinadas a formar a “elite intelectual” do país, (ii) instituições que popularizam o ensino superior, que são justamente aquelas que atenderão grande parte da demanda que está sendo criada ... e (iii) instituições de baixa qualidade acadêmica, que formarão um grupo cada vez menor de pessoas.”

Segundo o especialista, o primeiro grupo está crescendo, aproveitando suas fortes marcas para abrir novas unidades e novos cursos, ou para de alguma maneira “franquear” sua capacidade de ensino. O terceiro grupo, composto por instituições, com pouca preocupação acadêmica ou baixa capacidade administrativa, sempre existirá, como existe em todos os setores.

A expansão do segundo grupo direciona-se na busca das melhores localizações físicas e maior integração possível como os empregadores próximos de cada uma de suas novas unidades. O desafio aqui consiste em multiplicar a capacidade de ensino “agregando valor” aos alunos por um custo que caiba no bolso de um aluno com renda cada vez menor.

Em resumo, o mercado do ensino privado convive com dois modelos: o ensino de excelência, focado nas classes A e B, e o de escala, direcionado para as classes C e D. O crescimento do segundo grupo tem sido muito rápido e tudo indica que é por aí que a expansão deve continuar.

HADDAD (2003) considera que os dois modelos – de excelência e de escala – são viáveis e que a participação do setor privado tende a crescer.

2.3 – Estrutura Organizacional

educação superior. Referido Capítulo foi regulamentado pelo Decreto nº 3.860, de 09/07/01, que dispõe sobre a organização do ensino superior, a avaliação de cursos e instituições, e dá outras providências.

O Art. 45 da Lei de Diretrizes e Bases classifica as instituições de ensino superior em duas categorias:

“Art. 45. A educação superior será ministrada em instituições de ensino superior, públicas ou privadas, com variados graus de abrangência ou especialização.”

O Decreto nº 3.860/01, em seu Art. 1º, ratifica essa classificação com a seguinte redação:

“Art. 1º. As instituições de ensino superior classificam-se em:

I – públicas, quando criadas ou incorporadas, mantidas e administradas pelo Poder Público; e

II – privadas, quando mantidas e administradas por pessoas físicas ou jurídicas de direito privado.”

As públicas são financiadas pela distribuição de verbas públicas e, por serem gratuitas, apresentam alto índice de candidatos por vagas oferecidas. Já, a privadas sobrevivem pela cobrança de mensalidades e absorvem os alunos excedentes das escolas públicas. As pessoas jurídicas de direito privado poderão assumir qualquer das categorias dispostas no Art. 20 da Lei de Diretrizes e Bases:

“Art.20 – As instituições privadas de ensino se enquadrarão nas seguintes categorias:

I – particulares em sentido estrito, assim entendidas as que são instituídas e mantidas por uma ou mais pessoas físicas ou jurídicas de direito privado que não apresentem as características dos incisos abaixo:

II – comunitárias, assim entendidas as que são instituídas por grupos de pessoas físicas ou por uma ou mais pessoas jurídicas, inclusive cooperativas de professores e alunos que incluam na sua entidade mantenedora representantes da comunidade;

III – confessionais, assim entendidas as que são instituídas por grupos de pessoas físicas ou por uma ou mais pessoas jurídicas que atendam à orientação confessional e ideologia específicas e ao disposto no inciso anterior;

IV – filantrópicas, na forma da lei.”

As universidades caracterizam-se pela autonomia didática, administrativa e financeira; por cumprirem o preceito constitucional da indissociabilidade, oferecem ensino, pesquisa e extensão; podem abrir e fechar vagas e cursos.

Os centros universitários têm autonomia como as universidades; seu compromisso é oferecer excelência de ensino, através de um corpo docente qualificado; não precisam fazer pesquisa, podendo abrir e fechar vagas e cursos.

As faculdades integradas funcionam conforme um regimento geral, atuando em diferentes áreas do conhecimento; oferecem ensino profissional e podem fazer pesquisa e extensão; dependem do CNE – Conselho Nacional de Educação para abertura de vagas e cursos.

Os institutos e as escolas superiores são entidades voltadas para uma área do conhecimento; fazem ensino ou pesquisa e para crescer dependem de autorização do CNE – Conselho Nacional de Educação – CNE.

Dentro desses grupos de instituições de direito privado, este trabalho está direcionado para as instituições de ensino superior, classificadas como faculdades, sem fins lucrativos, de acordo com o previsto no Art. 5º do Decreto nº 3.860/01.

A expressão sem fins lucrativos pode significar para alguns que estas instituições não devem ter lucro e não necessitam de uma gerência altamente qualificada. Ao contrário desta idéia, as instituições de ensino superior, sem fins lucrativos, devem perseguir um superávit, que obrigatoriamente será reinvestido dentro da própria instituição, visando o seu desenvolvimento e criação de novos projetos.

2.3.1 – Gestores de uma instituição de ensino superior

É considerado gestor em uma instituição de ensino superior, todo responsável por uma área, seja ela acadêmica ou administrativa.

Esses gestores podem ser diretores da faculdade, coordenadores de cursos, de órgãos de pesquisa ou demais áreas acadêmicas, coordenadores, chefes, encarregados de áreas administrativas, sejam elas divisões, departamentos ou setores.

Sobre avaliação de executivos de empresas sem fins lucrativos, DRUCKER (1994: 79) ressalta: “Quer os executivos da empresa gostem ou não, o lucro certamente será usado para medir o seu desempenho”.

Finalizando, o diretor de um curso ou faculdade deve não somente ater-se às necessidades e problemas acadêmicos, mas também procurar que esta área sob sua responsabilidade traga retorno econômico e financeiro para a instituição.

2.3.2 – A mantenedora

As instituições de ensino superior, sem fins lucrativos, são geridas por uma instituição chamada Mantenedora.

Esta Mantenedora tem as mais variadas estruturas, e sempre é a responsável pela administração organizacional, financeira, pessoal e econômica da instituição de ensino superior.

Muitas vezes, os membros da Mantenedora possuem algum cargo dentro da instituição mantida. As instituições mantenedoras são responsáveis pela:

a) aprovação de qualquer projeto novo enviado pela instituição mantida; b) contabilidade, contratação de pessoal, bem como por todas as

necessidades legais, que forem registradas na entidade mantenedora; c) contratação, promoção ou demissão de pessoas para cargos acadêmicos

e cargos da alta administração, bem como criação de áreas e novos cargos;

d) aprovação do orçamento anual da instituição mantida;

e) delegação de nível de autonomia para a instituição mantida; f) negociação com sindicatos, órgãos governamentais, etc.

A Mantenedora, enfim, é a principal responsável para a continuidade de uma instituição de ensino superior e para que a mesma consiga atingir seus objetivos e cumprir sua missão.

2.4 – Gestão Acadêmica

Na visão de GARCIA (1978, 31), as instituições de ensino superior “devem centralizar seus esforços na formação de recursos humanos de alto nível de qualificação, capazes de contribuir diretamente na transformação das condições de produção de bens ou serviços, assim como, na melhoria das condições existenciais e sociais dos indivíduos”.

A Lei de Diretrizes e Bases, no seu artigo 43, determina que a educação superior ministrada nas instituições de ensino superior tem por finalidade:

“I – estimular a criação cultural e o desenvolvimento do espírito científico e do pensamento reflexivo;

II – formar diplomados nas diferentes áreas do conhecimento, aptos para a inserção em setores profissionais e para a participação no desenvolvimento da sociedade brasileira, e colaborar na sua formação contínua;

III – incentivar o trabalho de pesquisa e investigação científica, visando o desenvolvimento da ciência e da tecnologia e da criação e difusão da cultura, e desse modo, desenvolver o entendimento do homem e do meio em que vive;

IV – promover a divulgação de conhecimentos culturais, científicos e técnicos que constituem patrimônio da humanidade e a comunicação do saber através do ensino, de publicações ou de outras formas de comunicação;

V – suscitar o desejo de aperfeiçoamento cultural e profissional e possibilitar a correspondente concretização, integrando os conhecimentos que vão sendo adquiridos numa estrutura intelectual sistematizadora do conhecimento de cada geração;

VI – estimular o conhecimento dos problemas do mundo presente, em particular os nacionais e regionais, prestar serviços especializados à comunidade e estabelecer com esta uma relação de reciprocidade;

VII – promover a extensão, aberta a participação da população, visando à difusão das conquistas e benefícios resultantes da criação cultural e de pesquisa científica e tecnológica geradas na instituição.”

Portanto, a gestão acadêmica é a própria razão de ser de uma instituição de ensino superior, desenvolvendo e administrando as seguintes atividades: (a) ensino; (b) pesquisa e (c) extensão.

Ensino – Uma instituição de ensino superior é basicamente uma formadora da força de trabalho, através da preparação de estudantes para as várias carreiras profissionais, capacitando-os com conhecimentos, métodos e procedimentos específicos. (VAHL, MEYER Jr., FINGER, 1989 : 59-69)

Representa o último degrau na escala de preparação sistemática, através do ensino básico de terceiro grau, propiciado por instituição especializada, objetivando fornecer conhecimentos e desenvolver habilidades.