PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

AVALIAÇÃO DA EFICIÊNCIA DE MERCADO PARA O SETOR PRIVADO BRASILEIRO DE EDUCAÇÃO: ESTUDO DE EVENTO

ÉRICA POSCH DE CARVALHO CORRÊA

Grão-Chanceler da Pontifícia Universidade Católica de São Paulo

Dom Odilo Pedro Scherer

Reitora da Pontifícia Universidade Católica de São Paulo

Profa. Dra. Anna Maria Marques Cintra

Vice-Reitor da Pontifícia Universidade Católica de São Paulo

Prof. Dr. José Eduardo Martinez

Pró-Reitora de Pós-graduação

Profa. Dra. Maria Amalia Pie Abib Andery

Coordenador do Programa de Pós-Graduação em Ciências Contábeis

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

AVALIAÇÃO DA EFICIÊNCIA DE MERCADO PARA O SETOR PRIVADO BRASILEIRO DE EDUCAÇÃO: ESTUDO DE EVENTO

ÉRICA POSCH DE CARVALHO CORRÊA

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do Título de Mestre em Ciências Contábeis, sob a orientação do Prof. Dr. Rubens Famá.

SÃO PAULO

Corrêa, Érica Posch de Carvalho

Avaliação da Eficiência de Mercado para o Setor Privado Brasileiro de Educação: Estudo de Evento / Érica Posch de Carvalho Corrêa. – São Paulo: PUC-SP, 2013.

p.165

Dissertação – Mestrado Bibliografia

1. Contabilidade – Teoria de Finanças 2.

Eficiência de Mercado 3. Estudo de Evento 4. Mercado Educacional I. Pontifícia Universidade Católica de São Paulo

BANCA EXAMINADORA

____________________________________

Prof. Dr. Rubens Famá

Orientador Pontifícia Universidade Católica de São Paulo - PUC-SP

_____________________________________

Profª. Drª. Neusa Maria Bastos Fernandes dos Santos

Pontifícia Universidade Católica de São Paulo - PUC-SP

______________________________________

Prof. Dr. Marcos Eugenio Silva

Autorizo, exclusivamente para fins acadêmicos e científicos, a reprodução total ou parcial desta dissertação por processos de fotocopiadoras ou eletrônicos.

AGRADECIMENTOS

Agradeço ao Prof. Dr. Rubens Famá, meu Professor Orientador, pelas aulas sobre Finanças, o que me despertou para a pesquisa do tema desta dissertação, bem como por ter acreditado no meu potencial acadêmico.

Agradeço à Profª. Dra. Neusa Maria Bastos Fernandes dos Santos, que provoca e instiga seus alunos a se dedicar à pesquisa científica de forma a dar completude ao processo acadêmico, por compor a minha Banca Examinadora.

Agradeço ao Prof. Dr. Marcos Eugenio Silva, por sua paciência e atenção, ao discutir comigo o método do estudo de evento e analisar os resultados obtidos na pesquisa e por aceitar compor a minha Banca Examinadora.

Agradeço ao Prof. Dr. Roberto Fernandes dos Santos, Coordenador do Programa por ter me aceitado como acadêmica e por conduzir com primazia este curso.

Agradeço a todos os Professores que compõem o quadro docente do Programa, por ter tido a oportunidade de ter aulas com alguns dos mais relevantes nomes do cenário nacional em Ciências Contábeis, como Iudicibus, Marion, Robles e Oliveira, além dos destacados acima.

Agradeço à Ligia, dedicada secretária do Programa, por sempre estar disposta a ajudar.

Agradeço aos colegas do Programa pelos embates de ideias, pelo aprendizado e convivência.

Agradeço à minha família, às avós Magda e Neni, pelos cuidados com os pequenos, pela presença e paciência nas minhas horas ausentes, para que a produção desta dissertação acontecesse.

Agradeço ao Flávio, companheiro de vida, pelo apoio em todos os passos até a concretização deste trabalho.

RESUMO

Este trabalho tem por objetivo avaliar a hipótese de eficiência de mercado para o setor de educação privada brasileiro. Esta análise está fundamentada na avaliação do retorno que as ações tiveram durante as divulgações de fatos relevantes e resultados trimestrais, utilizando a hipótese semi-forte de eficiência informacional do mercado, elaborada por Fama (1970).

A partir de dados históricos do preço das ações de quatro companhias listadas na BOVESPA, é possível avaliar se este mercado em específico atende aos requisitos de eficiência da teoria, ou se, por outro lado, possui ineficiências que os agentes de mercado poderiam se utilizar para obter retornos anormais.

Foram avaliadas divulgações de aquisições e de resultados trimestrais, de modo que se tenha um panorama geral de informações das empresas. A conclusão é que não se pode rejeitar a hipótese de mercado eficiente, uma vez que o mercado reagiu às novas informações publicadas, e a reação foi absorvida pelo preço dos ativos, após a janela do evento.

ABSTRACT

This study aims at evaluating the hypothesis of market efficiency for the private education sector in Brazil. This analysis is based on an evaluation of the return that stocks have over the disclosures of material facts and quarterly results, using the hypothesis of semi-strong informational efficiency of the market, developed by Fama (1970).

From historical data of stock prices of four companies listed on the Bovespa Index, it is possible to assess whether this market meets the specific market efficiency requirements of the theory, or on the other hand, it has inefficiencies that market players could use to obtain abnormal returns.

We evaluated acquisitions and releases of quarterly results, in order to have an overview of corporate information. The conclusion is that one cannot reject the efficient market hypothesis, as the market reacted to new information published, and the reaction was absorbed by the price of assets, after the event window.

LISTA DE FIGURAS

Figura 1: Sete passos do estudo de eventos 26

Figura 2: Janelas para estudo de evento 27

Figura 3: Informação e ajuste de preços 34

Figura 4: Distribuição condicional de termos de erro ei 39

Figura 5: Fronteiras de oportunidades de investimento no modelo CAPM 49

Figura 6: Média anualizada dos retornos 51

Figura 7: Dependência da referência para a percepção sensorial 55

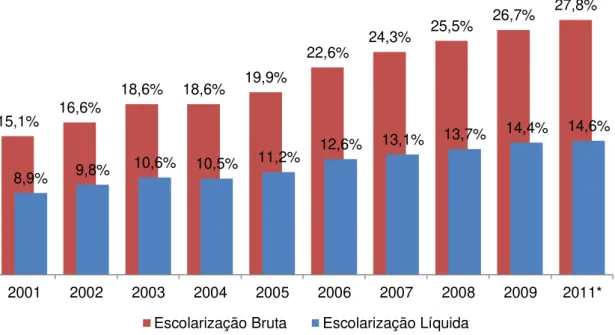

Figura 8: Escolarização bruta e líquida brasileiras 60

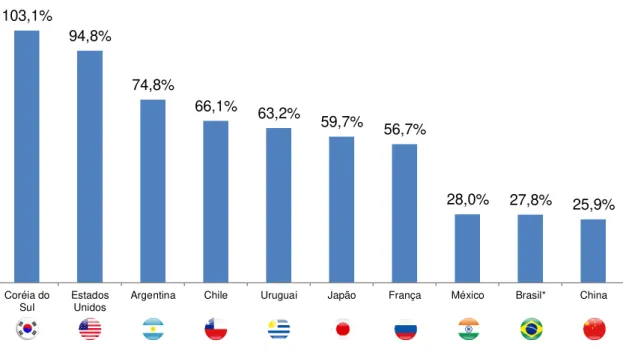

Figura 9: Taxa de escolarização bruta comparada 61

Figura 10: Evolução de alunos matriculados na educação superior no Brasil 62

Figura 11: Evolução da matrícula na educação superior 1980-2011 63

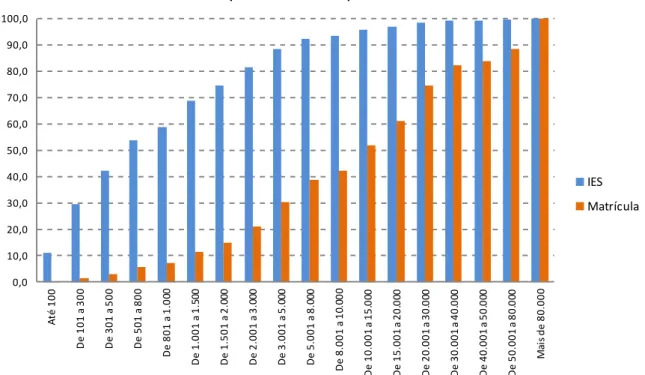

Figura 12: Distribuição acumulada de IES e de matrículas por tamanho da IES 65

Figura 13: Retornos anormais observados nas divulgações trimestrais 82

Figura 14: Retornos anormais observados nos anúncios de aquisições 89

LISTA DE TABELAS

Tabela 1: Resumo das Principais Movimentações do Setor 66

Tabela 2: Análise vertical do Balanço Patrimonial das empresas 68

Tabela 3: Análise horizontal da DRE das empresas 69

Tabela 4: Janelas de análise dos eventos 74

Tabela 5: Parâmetros β estimados para divulgações trimestrais 78

Tabela 6: ESTC: ITRs com evidência de retorno anormal 80

Tabela 7: KROT: ITRs com evidência de retorno anormal 80

Tabela 8: AEDU: ITRs com evidência de retorno anormal 81

Tabela 9: SEBB: ITRs com evidência de retorno anormal 81

Tabela 10: Parâmetros β estimados para aquisições 85

Tabela 11: ESTC: Anúncios de aquisição com evidência de retorno anormal 86

Tabela 12: KROT: Anúncios de aquisição com evidência de retorno anormal 87

Tabela 13: AEDU: Anúncios de aquisição com evidência de retorno anormal 87

Tabela 14: SEBB: Anúncios de aquisição com evidência de retorno anormal 88

SUMÁRIO

1 INTRODUÇÃO 1

1.1 SITUAÇÃO PROBLEMA 2

1.2 JUSTIFICATIVA 2

1.3 OBJETIVOS 10

1.4 HIPÓTESES DA PESQUISA 10

1.5 ESTRUTURA DO TRABALHO 11

2 REFERENCIAL TEÓRICO 13

2.1 TEORIA POSITIVA DA CONTABILIDADE 13

2.2 AEFICIÊNCIA DE MERCADO E SUAS FORMAS 17

2.3 ESTUDO DE EVENTO 25

2.3.1 OS SETE PASSOS DO ESTUDO DE EVENTO 26

2.3.2 MÉTODOS QUANTITATIVOS 35

2.3.3 A ESCOLHA DO MODELO DE MERCADO 46

2.4 AEFICIÊNCIA DE MERCADO E AS FINANÇAS COMPORTAMENTAIS 53

3 PANORAMA DO SETOR: EDUCAÇÃO SUPERIOR PRIVADA 57

4 METODOLOGIA DE PESQUISA 70

4.1 APLICAÇÃO DA METODOLOGIA DE ESTUDO DE EVENTO 70

5 RESULTADOS OBTIDOS 76

5.1 ANÁLISE DAS DIVULGAÇÕES DE RESULTADOS TRIMESTRAIS 77

5.2 ANÁLISE DAS DIVULGAÇÕES DE FATOS RELEVANTES 83

5.3 AVALIAÇÃO AGREGADA DOS EVENTOS 90

6 CONSIDERAÇÕES FINAIS 93

REFERÊNCIAS 96

1 INTRODUÇÃO

O setor privado de educação alcançou um novo estágio de profissionalização da gestão, a partir das aberturas de capital ocorridas em 2007 e da subsequente onda de fusões e aquisições, decorrente da capitalização. As empresas Anhanguera, Kroton, Estácio e SEB abriram capital neste ano. A SEB fechou o capital em 2010, ao concluir a venda de parte de seus negócios para a Pearson (SEB, 2012). As empresas listadas atuam fortemente no ensino superior e parte expressiva de seus resultados vem deste segmento, ainda que detenham negócios em outros segmentos como a educação básica, preparatórios e técnicos.

Compreender os movimentos realizados por estas empresas e pelo mercado que as acompanha passa a ser necessário, de forma a contribuir com o amadurecimento do mercado de capitais. Baseado na Moderna Teoria de Finanças, neste trabalho, será analisado o impacto nos retornos das ações das empresas educacionais brasileiras negociadas na Bovespa, mediante as divulgações trimestrais de resultado e as divulgações dos fatos relevantes de aquisição de instituições de ensino, desde a abertura de capital destas companhias, em 2007, até o terceiro trimestre de 2012.

Os pilares de sustentação deste trabalho são a Teoria Positiva da Contabilidade, fazendo a amarração para o avanço no estudo desta ciência, e a forma semi-forte da hipótese de eficiência de mercado (EMH – eficient markets hypothesis) de Fama (1970), de onde se originou a metodologia de estudo de evento.

De acordo com a EMH, os mercados respondem a novas informações, ajustando de forma rápida e sem viés os preços dos ativos (Fama, 1970: 383; Damodaran, 2002: 131), de modo que nenhum investidor conseguiria obter retornos anormais em virtude de fatos publicados.

1.1 Situação Problema

De acordo com Severino (2010), o problema expõe por que o tema ainda precisa ser pesquisado. É um questionamento à relevância deste, o que será acrescido no decurso da pesquisa. É a pergunta que se faz e a qual se busca resposta.

Para Vergara (1997), o problema pode se referir a alguma dúvida quanto à sustentação de uma afirmação geralmente aceita ou à vontade de se explicar uma situação do cotidiano.

Andrade (1997) julga que a definição do problema obriga o pesquisador a uma profunda reflexão e que o empenho na formulação deste facilita a elaboração do trabalho.

Diante da relevância dada à composição do problema, por ser o fio condutor do que se busca responder através da pesquisa, delimitá-lo é necessário para que as conclusões a que se cheguem tenham completude no processo.

As situações problema a serem pesquisadas nesta dissertação são expressas pelas seguintes perguntas:

- As ações negociadas em Bolsa, das empresas de educação, propiciaram retornos anormais sob os eventos de divulgações trimestrais de resultados e de anúncios de aquisições?

- A hipótese semi-forte de eficiência de mercado se mantém neste setor?

1.2 Justificativa

Estados Unidos, onde o desenvolvido mercado de capitais é referência para os demais países. Lá, além de a metodologia ser bastante difundida, há vários trabalhos acadêmicos em diversos setores da economia.

Markowitz (1952) discute o processo de seleção de carteira em seu artigo “Portfolio Selection” analisando como o retorno esperado e a variância do retorno influenciam na combinação eficiente da carteira. Este trabalho serviu de base para inúmeras discussões posteriores sobre alocação de recursos e sobre eficiência de mercado. Ele defende ainda a diversificação entre indústrias porque as empresas de diferentes setores, com diferentes características econômicas, têm covariâncias mais baixas do que as firmas dentro de uma mesma indústria, mitigando o risco de se investir em um único negócio.

Modigliani e Miller (1958) discorrem sobre as condições que maximizam retorno sob incerteza, analisando a estrutura de capital das empresas e a teoria de investimentos para definir o valor das ações e, por conseguinte, das empresas. A premissa destes autores é a de que existe dois tipos de critério de decisão racional de investimento, que são 1) a maximização dos lucros e 2) a maximização do valor de mercado (Modigliani & Miller, 1958: 262).

No primeiro caso, para se saber o que seria necessário para avaliar o investimento, seria necessário conhecer a curva de utilidade dos agentes, fazendo afirmações imprecisas acerca dos gostos e preferências dos investidores (Modigliani & Miller, 1958: 263). Por sua vez, avaliando a partir do segundo modelo – o de valor de mercado – a análise de investimento seria mais fácil, uma vez que existiria a preferência revelada dos agentes (Modigliani & Miller, 1958: 264). Seguindo deste ponto, os autores avaliam que a estrutura de capital não afeta o valor de mercado da empresa. Nas palavras de Modigliani:

rational-return-maximizing behavior for any given risk, and no distorting taxes, the value of a firm—its market capitalization of all liabilities—must be the value of its assets. The composition of the claims can change (equity, debt, preferred, convertible preferred, derivatives, and what not), but the aggregate value of the claims cannot change. It is the value of the assets” (Modigliani, 2005: 373-374).

O Teorema de Modigliani e Miller estabelece, portanto, que se respeitadas algumas condições (mercado funcionando adequadamente, comportamento dos agentes de maximização de retorno e tributação não distorciva), o valor da firma é de fato o valor do somatório de seus ativos. Assim, mudanças na estrutura de capital não alteram efetivamente o valor da empresa.

Este teorema tem reflexo direto nas análises posteriores deste trabalho, uma vez que Fama (1970) realiza a sua hipótese de eficiência calcado neste teorema, estabelecendo que os mercados de investimentos são eficientes pois mudanças na estrutura de capital (ou nas informações da empresa) não afetam o valor das ações.

A caracterização sobre mercados e sua alocação ser mais eficiente do que outras formas de alocação de recursos (como a de planejamento centralizado) se deu com Milton Friedman (1953), em que este autor defendeu o mercado como único meio eficiente de alocação de recursos, mesmo relaxando a hipótese da racionalidade pura dos agentes em mercados.

De modo sucinto, Friedman previu que mesmo que os agentes não sejam racionais nas transações que realizam, a falta de alinhamento entre eles gerará um volume alto de transações de compra e venda de ativos, fazendo com que suas estratégias se anulem quanto aos preços destes ativos.

Ainda que os agentes irracionais continuem realizando transações desconectadas dos valores reais dos ativos, o limite de suas atividades se dará por sua riqueza (que é limitada), fazendo com que percam todo seu dinheiro e eventualmente saiam do mercado. Desta forma, mesmo que os agentes sejam irracionais, a dinâmica dos mercados impede que haja retornos anormais no preço dos ativos, gerando a eficiência prevista na hipótese de Fama (Shleifer, 2000: 4).

Sharpe (1964) e Lintner (1965) contribuíram sensivelmente para a evolução da moderna teoria de finanças, estabelecendo um modelo de análise de ativos e seus retornos em relação aos riscos existentes. Eles criaram, ainda que de forma independente, um modelo teórico que é ainda muito usado para avaliar o custo de capital das firmas e do desempenho de portfólios de investimento (Fama & French, 2004: 25) chamado CAPM (Capital Asset Pricing Model).

A premissa do modelo é a de que é possível obter uma taxa de retorno de um ativo a partir da sua comparação com um portfólio diversificado de outros ativos (também conhecido como retorno de mercado ou retorno sistemático), avaliado em relação ao risco do ativo (também conhecido como Beta – β) (Sharpe, 1964: 425-427).

A base deste modelo é o processo de seleção de carteira de Markowitz (citado acima), adicionado dos insights de Tobin (1958) sobre o processo de escolha de investimento dos agentes na economia em duas fases e de Hicks (1962) sobre o modelo de investimento do investidor individual (Sharpe, 1964: 426-427).

Este modelo é de extrema importância para a estruturação deste trabalho, pois estabelece que o modelo de mercado é um método de análise possível dentro do contexto de avaliação de eficiência, uma vez que existem sérios problemas com o modelo CAPM (inclusive de falhas teóricas) que podem resultar em uma análise pobre para a hipótese de eficiência de mercado, implicando que seus resultados são inválidos para a teoria de finanças (Fama & French, 2004: 26).

empresas que nele existem, este mercado pode ser considerado como eficiente (Fama, 1970: 383).

Este conceito foi fundamental para mudar a concepção de que o mercado poderia ser batido por operadores experientes, que tivessem acesso a estatísticas poderosas, ou a informações confidenciais das empresas. Na estruturação de Fama, os analistas de mercados (estejam eles em bancos de investimento, fundos de pensão ou analistas solitários) não têm condição de conseguir retornos em excesso das ações de forma consistente, mesmo que possuam informações adicionais sobre as empresas

O mercado sempre ganhará, pois ele é eficiente e reflete toda informação de forma instantânea (Fama, 1970: 384; Schleifer, 2000: 7; Malkiel, 2007: 172-173). Esta estruturação parte da premissa de que a eficiência de mercado é uma consequência do equilíbrio em mercados competitivos com investidores completamente racionais (Shleifer, 2000: 3).

Após a concepção da Hipótese de Eficiência de Mercado de Fama, muitos autores confirmaram as previsões desta hipótese com extensões do modelo e com testes empíricos, alguns com evidências impressionantes (Shleifer, 2000).

No entanto, as evidências iniciais, advindas de estudos de eventos realizados por Fama et al (1969), Scholes (1972), Keown e Pinkerton (1981), que impressionaram grande parte da comunidade acadêmica norte-americana, foram suplantadas por algumas questões que não haviam sido colocadas a princípio.

Uma das primeiras questões foi a falta de alinhamento informacional entre os agentes (Grossman & Stiglitz, 1981: 393). Caso os agentes tivessem custos associados à geração de informação, teriam dificuldade de ter dados suficientes para agir, o que poderia gerar imperfeições no modelo. Outra questão levantada foi a racionalidade dos agentes.

bons e compram ativos ruins, seguem padrões estatísticos não comprovados, etc (Shleifer, 2000: 10).

Mesmo que estas visões alternativas não tenham refutado inequivocamente a estruturação de Friedman citada anteriormente, elas atacaram uma premissa importante da eficiência de mercado, que era a arbitragem como meio de evitar problemas de ineficiência de alocação. O que se via na prática era, no entanto, um comportamento longe daquele previsto pela teoria em que os arbitradores ajustavam os erros dos demais agentes.

Os arbitradores também possuíam capacidade limitada para avaliar os ativos como apreciados ou depreciados, sendo que algumas ações para correção de mercado não funcionavam como esperado (Shleifer, 2000: 12). Assim, a arbitragem, que seria a segunda linha de defesa da hipótese de eficiência também poderia ter suas falhas, tendo em vista a incapacidade dos profissionais de mercado de capturar adequadamente as oportunidades para arbitragem de preços.

Por fim, outras formas de criticismo surgiram recentemente com relação à Hipótese de Eficiência de Mercado. Fundamentalmente, as correntes de Economia Comportamental e Finanças Comportamentais (Behavioral Economics e Behavioral Finance) têm se mostrado um campo fértil para o desenvolvimento de novas hipóteses e teorias. Entretanto, não se formulou uma teoria sólida o suficiente para substituir a contento a Hipótese de Eficiência de Mercado (Fox, 2010: 364).

Este é o contexto internacional em que se encontra inserido este trabalho. Comparado ao histórico internacional, no Brasil, a análise da eficiência de mercado é mais recente, mas existem trabalhos referenciais que podem ser citados.

Almir Galdão e Rubens Famá (1997) realizaram amplo estudo da literatura de eficiência de mercado, fazendo uma avaliação empírica sobre a precificação das ações negociadas no Brasil. Seu teste foi baseado na volatilidade das ações em função da Bovespa, realizando um teste empírico com um conjunto de 21 ações que possuíam alto índice de negociabilidade neste mercado (Galdão & Famá, 1997: 65).

dividendos futuros, mas também por fatores externos ao mercado, como modas, entusiasmos e bolhas (Galdão & Famá, 1997: 67).

Além disso, eles avaliaram que o fato de ter havido mudanças nas moedas (ainda que estes valores tenham sido deflacionados a partir do trabalho de Leite e Sanvicente), o tamanho da amostra deveria ser expandido de modo a diminuir os efeitos dos preços nominais das ações na análise realizada (Galdão & Famá, 1997: 67).

Bruni e Famá (1998) fazem uma revisão dos principais conceitos relacionados à Hipótese de Eficiência de Mercado, realizando revisão extensa da bibliografia existente à época. A conclusão do artigo é a de que esta teoria ainda não pode ser rejeitada, mesmo com algumas ineficiências identificadas na revisão bibliográfica realizada.

Luchesi e Famá (2005) desenvolveram um estudo sobre possíveis retornos anormais em ações de empresas que tiveram a divulgação de algum fato relevante relacionado à decisão de investimento das empresas. Os resultados obtidos pelos autores demonstraram que as divulgações realizadas pelos gestores propiciaram uma reação do mercado consistente com a suposição conjunta da hipótese de maximização do valor de mercado e do modelo tradicional de avaliação de emrpesas.

Desta forma, considerando o cenário apresentado, busca-se com este trabalho contribuir com a discussão sobre a eficiência de mercado, lançando luz sobre o segmento de educação brasileiro com ativos listados em bolsa.

Este mercado tem passado por significativa consolidação, o que pode ser evidenciado pela significativa onda de fusões e aquisições desde 2007, contando com mais de 70 eventos de aquisição promovidos pelas empresas de capital aberto.

Este número é ainda maior se considerarmos as empresas não listadas. Dados da consultoria KPMG (2013), em documento de pesquisa das transações realizadas no Brasil, contam com 131 operações de 2008 a 2012. Em abril de 2013, o mercado recebeu o anúncio da intenção da Kroton de adquirir a Anhanguera, movimento que criou a maior empresa de educação em termos mundiais. Estes indicadores evidenciam o quão dinâmico está este mercado.

Adicional a este movimento, as empresas de educação vem apresentando um evolutivo crescimento das suas margens, o que também denota uma necessária atenção aos eventos de divulgação de resultados.

Vários investidores, tanto pessoas jurídicas – como fundos e bancos de investimento – quanto pessoas físicas, foram atraídos por estas ofertas e aquisições. A análise da eficiência contribui com uma gama ampla e crescente de informações sobre as características fundamentais do comportamento do setor.

Em termos puramente acadêmicos, esta análise ainda não foi realizada no contexto brasileiro, de modo que se tenha um panorama mais detalhado das informações de mercado e da expectativa de reação a divulgações de informações relevantes deste setor. Este trabalho busca preencher esta lacuna.

Este trabalho, portanto, se valerá de análises estatísticas para verificar as hipóteses estabelecidas, confirmando-as ou não, tal como preconiza a Teoria Positiva. Os modelos estimados têm por base a teoria econômica e financeira da hipótese de eficiência de mercado, já citada, lançando mão de diversos testes para confirmá-la ou rejeitá-la.

1.3 Objetivos

O primeiro objetivo desta dissertação é avaliar se a hipótese de eficiência de mercado tem evidência empírica no mercado acionário brasileiro. Isto será feito estudando-se os retornos obtidos nas ações das empresas do setor de educação, a partir dos eventos de divulgações trimestrais de resultados e de divulgações de fatos relevantes de aquisições, publicados pelas companhias.

O segundo objetivo é identificar se tais eventos propiciaram a obtenção de retornos anormais nestes ativos negociados na Bolsa de Valores de São Paulo e se a hipótese semi-forte de eficiência informacional é mantida neste setor.

1.4 Hipóteses da pesquisa

A hipótese que se pretende testar ao longo do trabalho é se o mercado de capitais brasileiro responde ao anúncio de novas informações relevantes de forma rápida e sem viés, de modo que nenhum agente conseguiria obter retornos anormais com dados publicados.

Para tanto, é possível estabelecer a hipóteses de trabalho desta pesquisa, da seguinte maneira:

Hipótese 0 (H0): O mercado é eficiente, não gerando retornos anormais pela

Esta hipótese estabelece que o mercado é, por definição, eficiente. Caso retornos anormais sejam identificados, eles serão indicativos de que o mercado não segue os postulados da Hipótese de Eficiência de Mercado de Fama (1970), havendo ganhos extraordinários ou anormais a partir da divulgação de informações relevantes para o ativo. Se isto acontecer, os dados analisados serão avaliados sobre a hipótese alternativa, ou H1.

Hipótese Alternativa (H1): O mercado não é eficiente, gerando retornos

anormais a partir da divulgação de qualquer informação relevante para o ativo.

Neste caso, a análise econométrica do ativo demonstrará retorno anormal, indicando que a hipótese de eficiência não é respeitada por este mercado em específico.

1.5 Estrutura do Trabalho

Para se alcançar tais objetivos, este trabalho está dividido em quatro capítulos dedicados ao tema proposto, além deste introdutório.

O capítulo 2 estrutura o referencial teórico que suporta a análise: parte-se da Teoria Positiva da Contabilidade, conforme Watts & Zimmerman (1986), para estruturar a abordagem teórica, e da hipótese de eficiência de mercado, proposta e revista por Fama (1970, 1991), como modelo conceitual da análise, para então estabelecer as questões relativas ao Estudo de Evento e à escolha do modelo e suas questões econométricas intrínsecas.

O capítulo 3 dá um panorama do mercado de Educação Privada brasileiro, buscando informações sobre sua composição (perfil das entidades, grau de educação existente nas Instituições de Ensino, evolução das matrículas) e fazendo uma comparação entre o mercado brasileiro e o internacional.

como estimador do retorno normal e anormal para as ações a serem estudadas e as questões econométricas intrínsecas.

O capítulo 5 explica os resultados obtidos com as análises, subdividindo-se em dois: o primeiro adentra na avaliação do impacto no retorno das ações das empresas nos períodos de divulgação trimestral de resultados, avaliando se estes eventos geraram retornos anormais nos ativos; o segundo realiza a mesma análise para a divulgação de informações de aquisições de empresas.

2 REFERENCIAL TEÓRICO

Este capítulo apresenta o referencial teórico que suporta a construção deste trabalho. Está dividido em cinco tópicos principais, que se complementam para dar organismo à dissertação, sustentando os pontos de vista explicitados.

O primeiro discorre sobre a abordagem teórica denominada Teoria Positiva da Contabilidade, estruturado por Watts & Zimmerman (1986), em oposição à Teoria Normativa.

A segunda parte adentra na Teoria de Finanças, mais especificamente no tema-chave desta pesquisa, a Eficiência de Mercado, conforme elaboração original de Fama em 1970, e posterior revisão deste artigo pelo autor em 1991, de onde surge a nomenclatura de estudo de evento.

Dentro de Estudo de Evento, serão tratados dos passos para que a construção do estudo seja feita de forma a permitir uma correta interpretação dos dados levantados, de acordo com Campbell, Lo & Mackinlay (1997) e também conceitos estatísticos pertinentes à modelagem adotada para estudar os eventos.

Ainda no tocante à Teoria de Finanças, este tópico avança na subsequente discussão da Teoria Moderna, pontuando discussões de Finanças Comportamentais, que afetam a análise dos eventos estudados.

2.1 Teoria Positiva da Contabilidade

Os teóricos da Contabilidade do fim do século XIX e da primeira metade do século XX tinham como escopo de sua atividade realizar uma análise das práticas contábeis existentes, comparando-as com algum modelo previamente estabelecido.

prescritiva. Assim, as proposições se preocupavam mais em como as firmas deveriam se comportar e menos com a validação empírica dos resultados que as práticas contábeis geravam (Ball & Brown, 1968: 159).

A Moderna Teoria de Finanças passou a considerar a avaliação empírica de suas proposições nos anos 1960, com o artigo de Ball & Brown de 1968, “An Empirical Evaluation of Accounting Income Numbers”, em que era avaliado que as demonstrações de receitas (income numbers) não podem ser definidas substantivamente quando há fatos relevantes envolvidos, tais quais aquisições, fusões, mudanças nos níveis de preço, entre outras. Para tal, os modelos teóricos são de pouca valia, caso não haja uma validação empírica que suporte este modelo. Nas palavras dos autores:

“What is at issue is the fact that an analytical model does not itself assess the significance of departures from its implied measurements. Hence it is dangerous to conclude, in the absence of further empirical testing, that a lack of substantive meaning implies a lack of utility.” (Ball & Brown, 1968: 160)

O tipo de análise que deveria ser empregado pelos teóricos não era mais o de avaliar as práticas contábeis à luz de uma teoria rigidamente construída, mas sim validar as teorias do ponto de vista empírico, face à realidade. Sob este aspecto, a Teoria de Finanças deixa de ser normativa, ou prescritiva, e passa a ser positiva, ou empírica (Watts & Zimmerman, 1986: 5; Watts & Zimmerman,1990: 132, Iudícibus, 2010: 219).

estabelecimento da Teoria Positiva pôde desenvolver sua estrutura empírica e comprovar os resultados de teorias normativas predecessoras.

A Teoria Positiva trouxe avanços para a Contabilidade, no entanto, não se pode esquecer-se de toda a base que o normativismo legou à disciplina. Sem a base normativa existente desde os princípios da escrituração contábil, não se poderia pensar em uma teoria positiva que avaliasse sua eficiência. Iudícibus coloca a questão nos seguintes termos:

“Imagine-se, como que num passe de mágica, apagar totalmente de nossa memória o normativismo e pensar o que seriam da teoria da contabilidade e a própria contabilidade sem as inúmeras obras legais provenientes de agências reguladoras e de grandes autores conceituais. No nosso modo de ver, seria um caos completo o mundo da contabilidade. Cada empresa contabilizando as operações de formas diferentes” (Iudícibus, 2010: 223-224)

Iudícibus está correto em afirmar que o caráter normativo da contabilidade não pode ser deixado de lado sem grandes perdas para a sociedade e para as práticas estabelecidas na disciplina. Seria como voltar “pelo menos uns trezentos anos atrás”, como este autor coloca (Iudícibus, 2010: 224). Entretanto, a complementariedade que a teoria positiva traz para o estudo da contabilidade é também muito relevante.

“Any policy conclusion necessarily rests on a prediction about the consequences of doing one thing rather than another, a prediction that must be based – implicitly or explicitly – on positive economics. There is not, of course, a one-to-one relation between policy conclusions and the conclusions of positive economics; if there were, there would be no separate normative science.” (Friedman, 1953: 4).

Desta forma, Friedman entende que os dois tipos de estruturação teórica, positivismo e normativismo, são duas formas diferentes de se abordar o mesmo tema. Elas divergem, pois sem isso não haveria diferença entre as duas, mas se complementam no momento em a teoria positiva confirma ou nega as proposições advindas da teoria normativa.

Nesta linha, Watts e Zimmerman (1986: 9) estabelecem que a teoria positiva não torna as proposições normativas menos importantes. As demandas por prescrições normativas são essenciais para se estabelecer proposições como as coisas devem funcionar. Mas para garantir que o resultado alcançado é o mesmo que o estimado, as ciências sociais precisam lançar mão de ferramentas positivas que auxiliam na verificação e confirmação das proposições. A teoria positiva provê estas ferramentas.

Em termos da teoria positiva, uma estruturação teórica contém algumas características importantes. Ela consiste em duas partes principais: as premissas sobre as quais o modelo será criado e o conjunto de hipóteses a serem testadas (Watts & Zimmerman, 1986: 9). As premissas são conceitos a priori dos quais o autor parte para elaborar suas hipóteses, que são previsões ou questões a serem endereçadas pelo estudo.

“The primary concern here is not with the postulated models to the real economic world, but with the accuracy of answers to well-defined questions posed with preselected assumptions which severely constrain the nature of the models that can be admitted into the analysis” (Sen, 1977: 88)

Assim sendo, a teoria positiva dá meios ao analista para encontrar respostas a seus questionamentos provenientes da teoria normativa, ainda que estas respostas possam conter anomalias ou erros relevantes para a análise. Aliás, é a partir destes erros e anomalias que muitas teorias têm se desenvolvido, gerando novos campos de estudo e provocando a evolução dos conceitos existentes (Watts & Zimmenrman, 1986: 11).

Um dos primeiros temas a ser avaliado sob o prisma da Teoria Positiva foi o da Eficiência de Mercado. Como dados estavam disponíveis a partir das séries históricas dos preços das ações americanas, a análise da hipótese de eficiência de mercado logo se tornou um importante marco na evolução da pesquisa em Contabilidade (Watts & Zimmerman, 1986: 15).

2.2 A Eficiência de Mercado e suas formas

A Moderna Teoria de Finanças teve seu marco inicial em 1952 com o trabalho de Markovitz sobre seleção de carteiras (Markovitz, 1952). Em 1970, Fama sistematizou os pensamentos de Roberts e Samuelson, criando a hipótese de mercado eficiente, que se tornou a base para toda a Teoria de Finanças (Fama, 1970).

considerações sobre fatores que impactam a eficiência, como os custos de transação (Fama, 1991). Em 2005, Fama e French estudaram algumas anomalias referentes às condições de estabelecimento de preços, como gostos variados dos agentes ou desacordos em relação ao nível de preços (Fama & French, 2005).

A fundamentação teórica deste trabalho segue a estruturação de Fama (1970) no preceito de que, em mercados eficientes, os preços dos bens proveem sinais adequados para a alocação de recursos e toda e qualquer informação disponível afeta imediatamente o nível de preço do ativo, impedindo ganhos anormais dos agentes (Fama, 1970: 383; Ross, Westerfield & Jaffe, 2010: 279).

Em sua estruturação, Fama estabelece que o mercado é eficiente se ele refletir de forma completa toda a informação disponível. De acordo com a elaboração deste autor, tem-se:

“(...) the ideal is a Market in which firms can make production-investment decisions, and investors can choose among the securities that represent ownership of firms’ activities under the assumption that security prices at any time ‘fully reflect’ all available information. A market in which prices ‘fully reflect’ available information is called ‘efficient’”. (Fama, 1970: 383).

Um mercado eficiente é, portanto, aquele em que a informação disponível é refletida completamente nos preços das ações. No entanto, “refletir completamente” deixa em aberto a questão de qual informação está sendo refletida.

De acordo com Fama, existem três formas de eficiência do mercado, considerando quais informações estão contidas no preço corrente: i) forma fraca; ii) forma forte; e iii) forma semi-forte (Fama, 1970: 383).

A forma fraca, também chamada de Previsibilidade de Retornos (Fama, 1991: 1576), depende apenas da informação anterior da ação, em que, sendo possível avaliar historicamente a evolução do preço da ação, é possível estabelecer o retorno esperado. Sendo assim, o lucro extraordinário, aquele que seria obtido além do movimento de compra e “hold” desta ação, seria zero (Ross et al., 2010: 281). Mesmo que fosse possível obter tal lucro a partir de um padrão de comportamento das ações, como o mercado é eficiente, todos fariam isso e o lucro seria zero.

Esta afirmação é contestada por diversos estudiosos, por diversas razões. Dentre elas, por exemplo, pode-se citar o fato de não haver simetria perfeita entre os agentes no mercado, de modo que nem todos têm o mesmo acesso à informação; ou o fato de não reagirem da mesma forma a eventos inesperados; ou ainda o fato de existirem vieses dos agentes, que influenciam os preços das ações (Grossman & Stiglitz, 1980; De Bondt & Thaler, 1985; Bossaerts, 2002).

Independente das divergências dos estudiosos, a hipótese de eficiência de mercado se fundamenta na premissa da teoria econômica de eficiência, em que, para mercados concorrenciais, os lucros extraordinários das empresas tendem a zero (Pindick & Rubinfeld, 2002: 423; Varian, 2003: 614).

Se isto é verdade para os mercados de bens, parte-se da hipótese de que também para a dinâmica de preços nos mercados de ativos, mesmo com incerteza, os preços de ativos não permitirão ganhos extraordinários adicionais aos do mercado (Watts & Zimmerman, 1986: 17).

A modelagem matemática para esta proposição tem a seguinte forma (Fama, 1970: 384):

E[Pi, t+1 | Φt] = (1 + E[Ri,t+1 | Φt]) Pi, t , onde: (1)

Pi, t+1 é o preço de uma ação da empresa i, no instante t+1, ou seja, no

instante posterior;

Φt é um símbolo genérico para qualquer informação disponível no momento t;

Ri,+1t é o retorno esperado em t+1 da ação da empresa i.

A equação 1 diz que a esperança matemática do preço da ação no instante t+1 depende da esperança do retorno do ativo, dado o evento informacional, multiplicado pelo preço no período t.

Existem alguns modelos que permitem testar a hipótese de eficiência fraca. Fama identifica dois casos especiais: o modelo submartingale e o modelo do passeio aleatório (random walk) (Fama, 1970: 386). O autor afirma que o retorno destes modelos é próximo de zero, convergindo para a hipótese de mercados eficientes.

Martingale e Submartingale

Os modelos de martingale e submartingale foram elaborados pelo matemático francês Louis Bachelier, sob a orientação de Henri Poincaré, como uma tese de em matemática na Universidade de Sorbonne, na França em 1900 (Courtault et alii, 2000: 341). A partir do modelo de movimento browniano, ele modelou os preços de mercados de ativos em tempo contínuo, de modo que a incerteza e as informações passadas fossem preservadas no modelo (Giandomenico, 2010: 1).

Fama (1970: 386) estrutura o modelo da seguinte forma, a partir da seguinte equação:

E[P*i, t+1 | Φt] ≥ Pi, t: (2)

Ou de forma equivalente:

E[R*i, t+1 | Φt] ≥ 0, onde: (3)

P*i, t+1 é o preço aleatório de uma ação da empresa i, no instante t+1

R*i,t+1 é retorno da ação i no período de tempo t+1

De forma sucinta, este modelo exprime que o preço da ação dependerá do preço num momento anterior, sendo maior ou igual a este, dada uma informação Φt

existente no momento t.

Analogamente, o retorno esperado da ação será maior (submatingale) ou igual a zero (martingale), dado o evento informacional ocorrido.

Random walk

O modelo de passeio aleatório ou random walk prevê que os preços dos ativos refletem o preço anterior adicionado do retorno esperado e um componente de erro.

Em termos matemáticos, tem-se (Fama, 1970: 387):

R*i,t+1 é retorno da ação i no período de tempo t+1

R*i,t é retorno da ação i no período de tempo t

Isto significa que o retorno da ação independe da informação disponível no momento. A distribuição do retorno é, portanto, independente da informação disponível no período t, sendo todo o modelo de random walk podendo ser aproximado para esta constatação.

O retorno esperado é, portanto, um caso particular da Hipótese de Mercado Eficiente, uma vez que independentemente do movimento do preço da ação, o resultado obtido com isso não pode ser previsto. Fama (1970) argumenta, citando uma série de estudos empíricos, que não é possível “bater o mercado” a partir de análises técnicas de comportamento do preço de ações, uma vez que estas análises não são superiores a estratégias de “comprar e manter” (buy and hold) (Ross et alii, 2010: 283; Malkiel, 2007: 126; Shleifer, 2000:5).

O autor afirma que o retorno destes modelos (martingale, submartingale e

random walk) converge para a hipótese de mercados eficientes, uma vez que os retornos dos ativos não violam as premissas de absorção instantânea dos eventos informacionais disponíveis.

ii) Forma forte

Para este caso, a evidência de que um determinado conjunto de informações, mesmo não estando disponível a todos os agentes, possa ser refletido no preço da ação é um tanto questionável. É difícil acreditar que o mercado seja tão eficiente a ponto de, mesmo com informações não divulgadas, possa o preço de mercado estar ajustado (Ross et al., 2010: 284).

A pesquisa inicial de Fama (1970) compilou apenas alguns estudos sobre o tema da eficiência forte, mas apenas o estudo de Jensen sobre fundos mútuos foi explicitado (Fama, 1970: 410). Neste estudo, Jensen avalia 115 fundos mútuos americanos que poderiam ter acesso diferenciado a informações (o que poderia configurar acesso a informação privada). A evidência que ele extrai da análise é que estes fundos, na média, não conseguem prever movimentos dos preços de ações de modo a superar o mercado, ou mais especificamente, de superar uma estratégia de compra e mantém (buy and hold) (Jensen, 1967: 413-414).

Fama, ao analisar os dados das pesquisas de outros autores, não consegue rejeitar a hipótese de que os mercados não sejam eficientes, porém também não prova a forma forte é respeitada dentro da moldura da hipótese de eficiência de mercado. Em suas palavras, na revisão de 1991, tem-se:

“In truth, though, the most defensible conclusion is that [que a hipótese de eficiência é válida para a forma forte], because of the joint-hypothesis problem and the rather weak state of the evidence for different asset-pricing models, strong inferences about market efficiency for performance evaluation tests are not warranted” (Fama, 1991: 1608).

os operadores de mercado tenderam a agir como a teoria prescrevia, os resultados de análise empíricos acabaram por capturar esta modificação (Fama, 1991: 1608).

iii) Forma semi-forte

A forma semi-forte de eficiência, também chamada Estudo de Eventos, relaciona o anúncio público de informações relevantes aos retornos das ações no mercado.

Nesta proposição, é de se esperar que o anúncio de algum fato relevante da companhia modifique o que se espera do preço da ação, mas, mais uma vez, esta modificação não seria tão relevante a ponto de que todos os agentes daquele mercado não reajam de forma semelhante, anulando os ganhos extraordinários. Desta forma, qualquer nova informação tornada pública seria rapidamente incorporada aos preços do ativo, impossibilitando retornos anormais (Fama, 1970: 404; Damodaran, 2002: 131; Forti et al., 2009: 5; Ross et al., 2010: 287). Nas palavras de Malkiel (apud Campbell, Lo & Mackinlay,1997: 20):

“A capital market is said to be efficient if it fully reflects all relevant information in determining security prices. Formally, the market is said to be efficient with respect to some information set (…) if security prices would be unaffected by revealing that information to all participants. Moreover, efficiency with respect to an information set implies that is impossible to make economic profits by trading on the basis of [that information set]” (Malkiel apud Campbell, Lo & Mackinlay,1997: 20-21).

resíduos de uma regressão realizada entre o retorno da ação e o retorno de mercado, após a informação ser publicada e no período anterior à sua publicação. Assim, caso a diferença nos resíduos seja estatisticamente significante, é possível afirmar que há retornos anormais.

Fama, no entanto, estabelece que os resultados analisados por ele de testes feitos por outros autores evidenciam que a hipótese de eficiência de mercado não pode ser refutada para as informações divulgadas publicamente. Ele estabelece que o ajuste é geralmente feito intra-day, o que garante a hipótese de eficiência, pois o ajuste é rápido (Fama, 1970: 404 e ss.).

Como a hipótese semi-forte de eficiência de mercado corresponde àquela utilizada nesta pesquisa, ela estará descrita na metodologia de pesquisa, em que a avaliação das empresas que divulgaram seus resultados foi feita para entender se houve retornos anormais em suas ações listadas em bolsa.

Como a divulgação de tal informação foi realizada publicamente e os agentes tiveram acesso a ela instantaneamente, pode-se averiguar se esta informação gerou algum retorno anormal, comparando-a com o retorno de mercado.

Antes, porém, é necessário adentrar em alguns conceitos econométricos, para que a metodologia reflita as análises que serão feitas.

2.3 Estudo de Evento

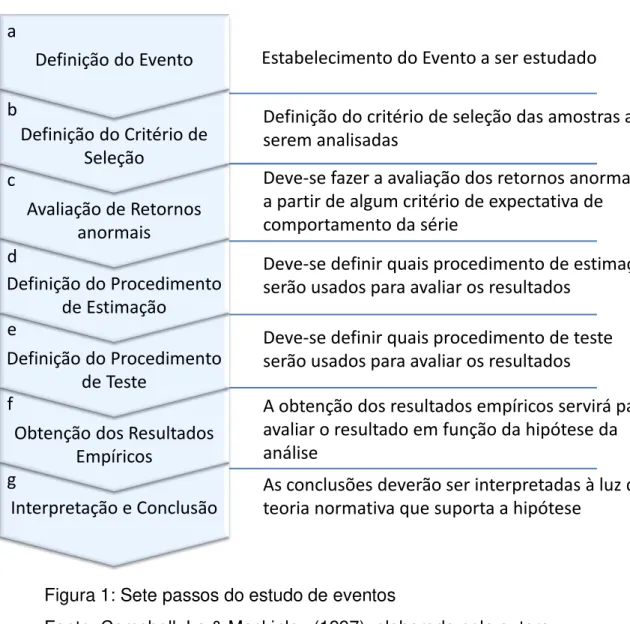

2.3.1 Os sete passos do estudo de evento

Campbell, Lo & Mackinlay (1997: 151-152) propõem sete passos para aplicar a metodologia de estudo de evento, ainda que, de acordo com eles, não haja uma estrutura única de análise. A figura 1 exibe os sete passos que serão apresentados.

Figura 1: Sete passos do estudo de eventos

Fonte: Campbell, Lo & Mackinlay (1997), elaborado pela autora

a) Definição do evento Interpretação e Conclusão

Obtenção dos Resultados Empíricos

Definição do Procedimento de Teste

Definição do Procedimento de Estimação

Avaliação de Retornos anormais

Definição do Critério de Seleção

Definição do Evento a b c d e g f

Estabelecimento do Evento a ser estudado

Definição do critério de seleção das amostras a serem analisadas

Deve-se fazer a avaliação dos retornos anormais a partir de algum critério de expectativa de comportamento da série

Deve-se definir quais procedimento de estimação serão usados para avaliar os resultados

Deve-se definir quais procedimento de teste serão usados para avaliar os resultados

A obtenção dos resultados empíricos servirá para avaliar o resultado em função da hipótese da análise

É preciso definir o evento de interesse e qual o período em que os preços das ações serão examinados, a chamada janela do evento. Considerando a hipótese de mercado eficiente, a janela do evento é curta e precede a janela pós-evento, em que se analisa o retorno do ativo em relação ao mercado posteriormente à informação divulgada.

A janela do evento deve ser precedida de um período anterior em que não existia o evento. Esta “janela de estimação” (estimation window) serve para se ter um parâmetro de comparação entre o retorno normal do ativo em relação ao mercado.

Graficamente, de acordo com a figura 2, tem-se o seguinte:

| Janela de Estimação | Janela de Evento | Janela Pós-evento

To T1 0 T2 T3

Figura 2: Janelas para estudo de evento

Fonte: Elaboração da autora a partir de Campbell, Lo & Mackinlay, 1997.

Onde:

T0 até T1 refere-se à janela de estimação, anterior ao evento;

T1 até T2 é a janela do evento; e

T2 até T3 é a janela pós-evento.

b) Critério de seleção

comparam-se firmas com características comparáveis, evitando problemas de análises ou hipóteses conjuntas.

c) Retornos normais e anormais

A forma de cálculo do retorno é um passo importante do estudo de evento. Para Soares et al. (2002), a importância se deve ao fato de que a escolha do cálculo tem consequências em relação à distribuição da frequência dos retornos.

Há duas maneiras de se calcular o retorno dos ativos, conforme os autores, a tradicional e a logarítmica. O benefício de se utilizar a forma logarítmica é que a curva da distribuição de frequência torna-se simétrica e mais próxima da distribuição normal.

Em símbolos:

Ri,t = ln ( Pi,t / Pi,t-1 ) , onde: (5)

Ri,t é retorno da ação i no período de tempo t

Pi,t é o preço da ação i no período de tempo t

Pi,t-1 é o preço da ação i no período t-1

Para estimar o impacto do evento, é preciso medir o retorno anormal (Campbell et al., 1997). O retorno anormal é o retorno atual ex post menos o retorno normal da ação na janela do evento. O retorno normal é aquele que seria esperado se o evento não tivesse ocorrido.

Є*it = Ri,t– E[Ri,t | Xt] , onde: (6)

Є*it é o retorno anormal da empresa i no período t

Ri,t é o retorno atual da ação da empresa i no período t

E[Ri,t | Xt] é o retorno esperado (normal), dada a informação Xt.

Para modelar o retorno normal, há dois modelos comumente utilizados: o modelo de retorno constante, em que o retorno da ação é uma média constante ao longo do tempo e o modelo de mercado, em que o retorno de uma ação é uma função linear do retorno de mercado.

O segundo modelo é o mais adotado porque ele elimina a porção do retorno variante em função do mercado, reduzindo a variância e gerando uma possibilidade maior de identificar efeitos dos eventos. Ele é estimado por mínimos quadrados ordinários, cujas premissas são descritas na seção 2.3.2 Métodos Quantitativos.

Este modelo pode ser definido da seguinte forma:

Ri,t = αi + βi Rmt+ Єit , onde: (7)

Ri,t é o retorno atual da ação da empresa i no período t;

αi e βi são os parâmetros do modelo para a empresa i;

Rmt é o retorno de mercado no período t; e

Poder-se-ia adotar outros modelos para estimar o retorno do ativo, dentre eles o CAPM, ou qualquer outro modelo mais sofisticado ou que se entenda adequado para se trabalhar com séries de tempo e retornos de ativos. Optou-se pela adoção do modelo de mercado, tal como sugerido por Campbell, Lo & Mackinlay (1997).

Este assunto será tratado com maior detalhe no tópico à frente, em 2.3.3. A escolha do modelo de mercado.

d) Procedimento de estimação

Após selecionar o modelo para o retorno normal, é necessário estimar os parâmetros do modelo, usando dados da janela de estimação. A escolha mais comum é usar um período anterior à janela do evento, com um número significativo de amostras. O modelo foi estimado a partir da regressão de mínimos quadrados ordinários (MQO), de modo a avaliar a anormalidade do retorno pós-evento.

Para cada modelo estimado, foi avaliada a estatística t-Student, com nível de significância de 5%, dos βi calculados, para se concluir se o estimador estava em

condição de fornecer previsão adequada para o evento estudado.

Quando o estimador βi não é significante, não se pode concluir que o evento

teve retorno anormal, mesmo que haja evidência estatística de retorno anormal no período analisado.

A segunda análise feita sobre estas amostras foi o teste de White, para determinar se os resíduos eram homocedásticos.

Ainda foi considerado o teste de Durbin Watson para verificar a existência de autocorrelação dos termos de erro.

O procedimento de teste é de grande relevância para as análises. É através dele que se chegará à conclusão desta pesquisa. Como o modelo de mercado estima o desempenho normal da ação, o retorno anormal pode ser calculado. Para realizar este cálculo, é importante definir a hipótese nula e determinar a técnica para agregar retornos anormais.

Conforme expresso em 1.4 Hipóteses de pesquisa, a hipótese nula é a de que o mercado é eficiente e não possui retornos anormais no período considerado.

O Retorno Anormal (AR – Abnormal Return) é calculado a partir da diferença entre o retorno alcançado pela ação no dia e o previsto na janela de estimação.

Desta forma, tem-se que a estruturação matemática respeita a seguinte forma (Campbell, Lo & Mackinlay,1997: 159):

–

̂ ̂

–

̂

, onde : (8)

AR = Retorno anormal (Abnormal Return)

Є*i é o retorno anormal da empresa i no período t;

é o retorno atual da ação, dentro da janela amostral de estimação, da

empresa i no período t;

̂ ̂

são os parâmetros do modelo para a empresa i, dentro da janela amostral de estimação;é o vetor de retornos de mercado, dentro da janela amostral de estimação;

Desta forma, é possível estruturar o retorno anormal das empresas em termos estatísticos, pois se tem os vetores necessários para acumular os retornos nos períodos. É possível provar que a esperança matemática do retorno anormal é

zero, sendo este um vetor não viesado (Campbell, Lo & Mackinlay,1997: 159).

A partir disso, o retorno é acumulado diariamente (CAR – Cumulative Abnormal Returns) e comparado com a variação que teria a partir do modelo estimado.

Matematicamente, tem-se (Campbell, Lo & Mackinlay,1997: 160):

̂

(

)

̂

, onde: (9)̂

é o retorno anormal acumulado (Cumulative Abnormal Return) da empresa i, dentro da janela amostral de estimação;são os intervalos de tempo considerados para acumular o retorno anormal;

̂

é o retorno anormal da empresa i dentro da janela amostral de estimação;Com o retorno acumulado, é possível realizar um tratamento sobre os desvios-padrão da amostra, sendo que, sob a hipótese nula, este retorno anormal acumulado padronizado (SCAR – Standardized Cumulative Abnormal Return) tem uma distribuição t de Student, com dois graus de liberdade (Campbell, Lo & Mackinlay,1997: 160-161).

̂

(

)

̂ ̂ ( ( ) ), onde: (10)

̂

é o retorno anormal acumulado padronizado (SCAR – Standardized Cumulative Abnormal Return) da empresa i, dentro da janela amostral de estimação;são os intervalos de tempo considerados para acumular o retorno anormal;

̂

é o retorno anormal acumulado (CAR – Cumulative Abnormal Return) da empresa i, dentro da janela amostral de estimação;̂

é o desvio padrão da janela amostral de estimação;Sendo assim, o teste é feito a partir da estatística t-Student, calculada através do CAR obtido dividido pelo desvio-padrão do CAR teórico (estimado a partir do modelo), com um nível de significância de 5%.

f) Resultados empíricos

A apresentação dos resultados empíricos segue a formulação econométrica. É importante considerar que o exercício está sendo realizado para um número reduzido de empresas que possuem ações listadas na Bovespa, mas com uma grande quantidade de eventos, sendo representativo para o setor específico.

Estas considerações são necessárias para que se apresente o último passo proposto por Campbell et al (1997), a seguir.

Para se concluir, é preciso interpretar os fenômenos observados.

Os resultados empíricos dão informações sobre como o evento analisado afeta o preço da ação. A interpretação destes resultados permite a conclusão sobre as hipóteses levantadas em Procedimento de Teste.

De modo sucinto, a reação esperada em um mercado eficiente é aquela que os agentes absorvem de modo instantâneo e não viesado a nova informação (Fama, 1970: 404; Damodaran, 2002: 131).

Sendo assim, dada uma nova informação, o preço do ativo pode se comportar de três maneiras distintas:

Figura 3: Informação e ajuste de preços Fonte: Damodaran (2002)

Na Figura 3(a), o mercado pode ser considerado eficiente, uma vez que o ajuste de preços para a informação acontece instantaneamente e o preço passa a um novo patamar permanentemente.

Na Figura 3(b), o mercado demora a responder à informação, causando um aumento gradual dos preços até o patamar de estabilização. Neste caso, o mercado é chamado de aprendizagem lenta (slow learning market).

Para a Figura 3(c), o mercado reage em excesso à notícia, para depois ajustar-se ao patamar ideal. Nestes dois últimos casos, o mercado contém falhas que o impedem de ser considerado eficiente.

Tempo Nova informação é

divulgada

Preço do Ativo O preço se ajusta instantaneamente à informação

(a) (b)

Tempo Nova informação é

divulgada

Preço do Ativo

O preço aumenta lentamente após a divulgação da informação

(c)

Tempo Nova informação é

divulgada

Fama (1991: 1575) estabelece que os estudos sobre o modelo de eficiência de mercado não são mais uma questão de adequação do modelo, mas sim de em que grau ele serve para explicar a realidade.

Assim, se em determinado mercado, este modelo explica os resultados obtidos pelos ativos, ele é adequado para analisá-los. Do contrário, se sua robustez para este determinado mercado é baixa, outro modelo deve ser adotado.

2.3.2 Métodos quantitativos

Para realizar as avaliações que são o tema deste trabalho, foi necessário lançar mão de alguns conceitos e premissas estatísticas, de modo a buscar a comprovação da hipótese de eficiência de mercado.

É relevante para análise abordar os seguintes temas: i) Método dos Mínimos Quadrados Ordinários (MQO); ii) Hipóteses para aplicação do MQO; e iii) Testes utilizados para garantir as hipóteses e a adequação do modelo.

i. Método dos Mínimos Quadrados Ordinários (MQO)

A Hipótese de Eficiência de Mercado pressupõe que o retorno de um ativo em específico não se altera em relação ao mercado a partir de uma informação ou fato novo. Sendo assim, para avaliar de forma adequada tal hipótese, é necessário estruturar um teste estatístico a partir das informações de preço das ações, conforme vão sendo negociadas no mercado.

Para o caso específico deste trabalho, a avaliação se dará em relação à amostra, de modo a avaliar se existem retornos anormais nos preços das ações.

O método escolhido para realizar o teste foi o de Mínimos Quadrados Ordinários, de criação do matemático alemão Carl Friedrich Gauss. Este método possui algumas características estatísticas muito atraentes, dada sua robustez e poder de explicação da FRP a partir da regressão da FRA (Gujarati, 2006: 47).

O método parte do pressuposto que é preciso minimizar os erros da amostra em relação à população, ou seja, que a amostra esteja a mais próxima possível da função de regressão da população. Sendo assim, um meio bastante assertivo de se fazer isso é tentar minimizar os erros da função de regressão amostral.

Em termos matemáticos (Gujarati, 2006: 47):

Yi= β1+ β2Xi + ei, onde (11)

Yi é a variável dependente ou explicada (regressando);

β1 é o intercepto

β2 é a inclinação da reta ou o parâmetro a ser estimado

Xi é a variável independente ou explicativa (regressor)

ei é o erro ou resíduo da regressão

Ou seja, busca-se minimizar os resíduos (ei) a partir das amostras existentes

para a análise. Como não é possível estimar esta função a partir da população, tem-se que realizar a análitem-se a partir de uma amostra.

Desta forma, ter-se-á certeza que a função de regressão que se está estruturando realmente é a aproximação mais fiel da função de regressão da população (Gujarati, 2006: 48).

Para tal método estar adequado a um processo de estimação dos parâmetros, existem algumas hipóteses que devem ser observadas.

ii. Hipóteses para aplicação do MQO

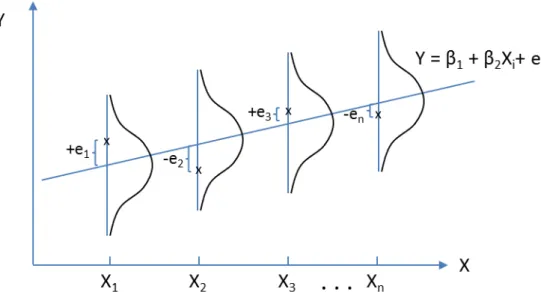

As hipóteses apresentadas servem para garantir que o método consiga estimar o modelo da melhor forma possível, ou seja, sem viés e com o menor erro possível. Para isso, são necessárias cinco hipóteses iniciais, chamadas de hipóteses de Gauss-Markov sobre a estimação dos parâmetros (Wooldridge, 2006: 80; Gujarati, 2006: 63). As hipóteses padrão de Gauss-Markov se aplicam também para séries de tempo (Wooldridge, 2006: 311), sendo necessárias algumas adaptações. Fundamentalmente, adiciona-se a dimensão tempo nas análises, sendo que as hipóteses devem levar em consideração a interferência entre os diversos períodos nos parâmetros analisados.

De forma análoga à equação (11), tem-se:

Yit = β1 + β2Xit + eit, , onde: (12)

Yit é a variável dependente ou explicada (regressando), no período t;

β1 é o intercepto;

β2 é a inclinação da reta ou o parâmetro a ser estimado

Xit é a variável independente ou explicativa (regressor), no período t;

A partir deste modelo, podem-se avaliar as hipóteses de Gauss-Markov para regressões em séries de tempo, conforme estabelecido por Wooldridge (2006: 312). Adicionalmente, para fins de inferência estatística, é necessária a adição de uma sexta hipótese, de modo que o modelo realmente seja um modelo passível de extrair informações adequadas para a avaliação que se quer realizar neste trabalho.

Hipótese 1 – Linear nos parâmetros

Um modelo linear nos parâmetros significa que não existem funções matemáticas arbitrárias de variáveis subjacentes de interesse, como logaritmos e quadrados no modelo a ser estimado (Wooldridge, 2006: 80; 312). Assim, a equação 13 acima, é um modelo linear adequado para o Método dos Mínimos Quadrados Ordinários, pois não possui funções não lineares nos parâmetros. Para este trabalho, o modelo de mercado respeita esta hipótese (ver equação 5).

Hipótese 2 – Média condicional do resíduo igual a zero

O erro ei tem um valor esperado igual a zero, dados quaisquer valores das

variáveis independentes (Wooldridge, 2006: 81). O processo de extrair informações para avaliação estatística parte do pressuposto de que as amostras são aleatórias, ou seja, elas são extraídas a partir de uma população, sem que haja pré-determinação acerca de quais devam ser extraídas (Bussab & Morettin, 2002: 128). As amostras são extraídas do todo, respeitando as características existentes na população. Para fins deste trabalho, as amostras são aleatórias, uma vez que foram selecionadas a partir dos pregões diários da Bolsa de Valores de São Paulo.

Tecnicamente, o valor médio condicional do erro ei em relação às variáveis

independentes (Xi) é zero (Gujarati, 2006: 54). Isto significa que os erros se anulam,

dado Xi, ou seja, E (ei | Xi) = 0, onde E é a esperança matemática, ou média. Assim,

Para as séries de tempo, a estruturação é análoga. Os erros eit devem ser

não correlacionados com as variáveis explicativas do modelo (variáveis independentes) e devem ser extraídos de forma aleatória.

Figura 4: Distribuição Condicional de Termos de Erro ei

Fonte: Gujarati, 2006, p. 54

Assim, na estruturação de séries de tempo, E (eit | Xit ) = 0 (Wooldridge, 2006:

313). Isto significa dizer que o erro é não correlacionado com a variável independente, mesmo que temporalmente, ou seja, o valor médio do erro não é correlacionado com a variável independente em qualquer período de tempo. Assim, se houver defasagem entre o erro e as variáveis, isto pode viesar o estimador, devendo-se evitar o uso do MQO.