M

ESTRADO

F

INANÇAS

(M

ERCADOS

F

INANCEIROS

)

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

A

NÁLISE DO

P

ERÍODO DE

C

ONCESSÃO

D

AS

P

ARCERIAS

P

ÚBLICO

-P

RIVADAS

R

ODOVIÁRIAS EM

P

ORTUGAL

.

M

ÓNICA

F

ILIPA

J

ESUS

M

ARQUES

M

ESTRADO EM

F

INANÇAS

(M

ERCADOS

F

INANCEIROS

)

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

A

NÁLISE DO

P

ERÍODO DE

C

ONCESSÃO

D

AS

P

ARCERIAS

P

ÚBLICO

-P

RIVADAS

R

ODOVIÁRIAS EM

P

ORTUGAL

.

M

ÓNICA

F

ILIPA

J

ESUS

M

ARQUES

O

RIENTAÇÃO:

M

ESTREJ

OAQUIMJ

OSÉM

IRANDAS

ARMENTOi

Portugal has been resorting to public-private partnerships (PPP), especially in the road sector, in order to reduce the costs that such investments would have through a traditional public procurement. However, the concession period agreed in the PPP contracts has often been questioned for being considered excessive. Since the risk-return ratio is important for the public and private sector, given the high financial, political and market risks it is necessary to determine the appropriate FCFF, NPV and WACC for each concession in analysis. Thus, this research aims to apply the methods given to a 7 Scut and 7 Subconcession sample from the road sector in Portugal in order to establish a minimum concession period and compare it to the hired concession period, verifying the assumed risks by the intervenients involved in the partnership. Sensibility analyses were used as was the Monte Carlo simulation so that the variables affecting the concession period would be analysed. In most analysed concessions the results show signs that Portuguese government’s interest may not have been assured, increasing their exposure to risk.

ii

Portugal tem recorrido a parcerias público-privadas (PPP), particularmente no sector rodoviário, com o intuito de reduzir os encargos que este tipo de investimentos teria por via de uma contratação pública tradicional. No entanto, tem sido questionado se o período de concessão acordado nos contratos das PPP em Portugal será o adequado. Como a relação risco-retorno é preponderante, para o sector público e privado, dados os elevados riscos financeiros, políticos e de mercado, é necessário determinar o FCFF, VAL e WACC adequado para cada concessão em análise. Assim, esta investigação tem como objectivo proceder à aplicação dos métodos indicados a uma amostra de 7 Scut e 7 Subconcessões do sector rodoviário em Portugal, de modo a determinar um período mínimo de concessão e compará-lo com o período de concessão contratado, verificando os riscos assumidos pelas partes envolvidas na parceria. Recorreu-se a análises de sensibilidade e à simulação de Monte Carlo, de forma a analisar as variáveis que afectam o período de concessão. Na maioria das concessões analisadas os resultados apresentam evidências de que o interesse do Estado Português pode não ter sido assegurado, aumentando a sua exposição ao risco.

iii

Concluído este trabalho, quero agradecer a todos aqueles que, directa ou indirectamente, contribuíram para a realização do mesmo.

Em especial queria agradecer ao professor Joaquim M. Sarmento orientador deste trabalho, o apoio técnico e humano incondicional que tantas vezes superou o expectável. Por me ter dado a conhecer o universo das parcerias público-privadas, e pela sua disponibilidade, paciência e amizade, tantas vezes necessárias.

Ao meu pai pelos valores e princípios transmitidos ao longo da minha vida, pela luta constante em tudo o que acredita, permitindo-me chegar cada vez mais longe.

À minha mãe por todo o apoio, amor, carinho e educação. Por ser um exemplo de força e generosidade moldando-me na pessoa que sou hoje.

Ao meu irmão pela relação de amizade e carinho que possuímos um pelo outro.

À minha família por todo o apoio e incentivo que sempre demonstraram, em especial à minha falecida avó que sempre me lembrou que “o saber não ocupa lugar”.

E aos meus amigos pelo apoio e paciência que tiveram nos últimos meses.

iv BCE – Banco Central Europeu

BOO – Build Own Operate BOT – Build Operate Transfer BP – Banco de Portugal

CSP – Comparador do Sector Público

DBFO – Design Build Finance Operate DBO – Design Build Operate

DGTF – Direcção Geral de Tesouro e Finanças

EBIT – Earnings Before Interest and Taxes FCFF – Free Cash Flow to the Firm

FMI – Fundo Monetário Internacional

IEP – Instituto de Estradas de Portugal

NCPP – National Council for Public-Private Partnerships

OECD – Organization for Economic Cooperation and Development PIB – Produto Interno Bruto

PPP – Parceria Público-Privada SCUT – Sem Custos para o Utilizador

TC – Tribunal de Contas

TIR – Taxa Interna de Rentabilidade

UNIDO – United Nations Industrial Development Organization VAL – Valor Actual Líquido

VfM – Value for Money

v

Lista de Figuras

vi

Lista de Tabelas

vi

Lista de Anexos

vii

Lista de Fórmulas

Erro! Marcador não definido.

1 Introdução

1

2 Revisão de Literatura

3

3 Caso das Parcerias Público Privadas em Portugal

12

4 Metodologia e Dados

15

4.1.1 O Free Cash Flow to the Firm... 16

4.1.2 Valor Actual Líquido ... 17

5 Resultados

20

6 Análise Resultados

32

7 Conclusões

34

8 Referências

36

Anexos

39

2.1 Parcerias Público Privadas: Conceito ... 32.2 Objectivo das PPP no sector público ... 5

2.3 Parcerias Público Privadas: Retorno dos Privados ... 7

2.4 Período de Concessão ... 8

2.5 Estudos sobre a determinação do Período de Concessão ...10

3.1 Parcerias Público Privadas em Portugal ...12

4.1 Metodologia ...15

4.2 Dados ...18

5.1 Scuts ...20

vi

Figura 1. Análise do período mínimo das Scuts (taxa legal). ... 21 Figura 2. Determinação, para o Intervalo de Confiança a 95%, do intervalo de anos do período mínimo através da Simulação de Monte Carlo nas Scuts. ... 25 Figura 3. Gráficos da distribuição de probabilidade dos períodos mínimos no caso do Grande Porto e Beira Interior. ... 25 Figura 4. Análise do período mínimo das Subconcessões (taxa legal). ... 26 Figura 5. Determinação, para o Intervalo de Confiança a 95%, do intervalo de anos do período mínimo através da Simulação de Monte Carlo nas

Subconcessões. ... 31 Figura 6. Gráficos da distribuição de probabilidade do período de concessão no caso da AE Transmontana e Baixo Tejo. ... 31

Lista de Tabelas

Tabela 1. Pressupostos e dados utilizados. ... 19 Tabela 2. Análise de Sensibilidade do O&M nas Scuts (valores em milhares de euros). ... 22 Tabela 3. Análise de Sensibilidade da taxa de juro nas Scuts (valores em

vii

ANEXO A - Espectro de combinações de participação do sector público e

privado, classificado de acordo com o risco e o modo de contrato. ... 39

ANEXO B - PPP, Value for Money e CSP. ... 40

ANEXO C - Estrutura de financiamento de um projecto do tipo PPP. ... 41

ANEXO D - Esquema do Período de Concessão. ... 42

ANEXO E - Pesquisas anteriores sobre a determinação do Período de Concessão. ... 44

ANEXO F - Investimento por sector. ... 45

ANEXO G - Número de PPP/ano acumulado. ... 46

ANEXO H- Previsão dos Encargos das PPP do sector rodoviário. ... 47

ANEXO I – Framework da Metodologia... 48

ANEXO J – Informações sobre as SCUT (valores em milhares de euros). ... 49

1

1 Introdução

Das várias funções atribuídas ao Estado (funções de soberania, regulação, supervisão, sociais e investimento público) a construção de estruturas básicas (pontes, estradas, ferrovias, hospitais, entre outros) é aquela que envolve maior investimento para rendibilidades apenas a longo prazo. Dada a necessidade deste tipo de investimentos, em função da qualidade de vida económica e social da população, o Estado desenvolveu parcerias com o sector privado, uma vez que existem restrições orçamentais que dificultam o investimento público directo e por forma a melhorar os serviços oferecidos aos cidadãos. Ou seja, estas parcerias permitem reduzir os encargos que este tipo de investimentos compreende.

As Parcerias Público-Privadas (PPP) representam a relação que existe entre o Estado e as entidades privadas. A definição de PPP não é universal, no entanto podemos descreve-la como um contrato entre um governo e um ou mais parceiros privados, no qual o parceiro privado presta um serviço a fim de serem respeitados os objectivos do governo e alinhados com o objectivo do parceiro privado, sendo estes objectivos dependentes de uma transferência considerável de risco para os parceiros privados (OECD, 2008). Os elementos essenciais desta definição são a transferência de risco, a prestação de um serviço, os objectivos gerais definidos pelo sector público e a remuneração ao sector privado.

A longevidade das PPP (ou seja, o seu período de concessão) está relacionada com o elevado investimento inicial (e necessidade de o amortizar), o custo de manutenção ao longo da vida do projecto e a garantia dos retornos dos investidores privados. Como tal, é importante que na realização dos contratos o período de concessão seja avaliado com alguma prudência.

2

as 14 PPP em análise (7 scuts e 7 subconcessões) o free cash flow to the firm

(FCFF) respectivo, que depois de actualizado e descontado a uma taxa apropriada (nesta análise foi utilizada a taxa legal usada em Portugal de 6%, o

Weighted Average Cost of Capital (WACC) indicado para cada PPP e uma

taxa subjectiva de 4,5%) que nos possibilitou obter o valor actual líquido (VAL)) que posteriormente analisado permite-nos determinar o período mínimo de concessão. Foram efectuadas análises de sensibilidade, uma vez que este tipo de projectos apresentam diversas variáveis, que manifestam impactos na determinação dos FCFF, e posterior período de concessão. Adicionalmente, recorreu-se à simulação de Monte Carlo para a determinação de um intervalo de períodos mínimos de concessão, de modo a que o nível de certeza da análise dos resultados fosse o mais robusta possível.

Os resultados permitem analisar o período mínimo de cada PPP e comparar com os períodos de concessão. Adicionalmente, permitem verificar o risco assumido com o investimento por via do interesse do período mínimo. Para uma adequada análise de resultados, é necessário comparar os resultados deste estudo com os da literatura existente/autores, como Shen e Wu (2005), Zhang (2009), Ng et al (2007), Hanaoka e Palapus (2012) e Yu e Lam (2013). É possível verificar que na maioria das PPP analisadas os resultados apresentam evidências de que o interesse do Estado não foi assegurado, tendo o sector privado beneficiado com os contratos.

3

2 Revisão de Literatura

2.1 Parcerias Público-Privadas: Conceito

As parcerias público-privadas (PPP) são uma realidade presente nos dias de hoje, mas tal facto não significa que a sua definição seja clara e universal. Chinyio e Gameson (2009) descrevem PPP como alianças de longo prazo formadas entre o sector privado e sector público, muitas vezes com o objetivo de explorar os recursos e conhecimentos do sector privado no fornecimento e prestação de serviços públicos. Grimsey e Lewis (2004) referem que PPP representam casos em que o sector privado presta serviços que tradicionalmente eram responsabilidade do sector público, com o objectivo de tornar mais eficiente a utilidade dos recursos públicos.

PPP são financiadas e realizadas pelo sector privado, em troca de receitas recebidas (pagas pelos utilizadores e/ou pelo Estado), tendo como característica serem contratos de longa duração, tipicamente por um período entre 25 – 30 anos (Chinyio e Gameson 2009). Uma das vantagens apontadas é a capacidade do sector privado providenciar mais opções de financiamento de longo prazo e assim garantir esse financiamento num prazo mais rápido (NCPPP, 2003).

Na contratação pública tradicional o Estado assume-se como fornecedor do serviço, onde deverá especificar com detalhe o activo (obra ou serviço) que deseja adquirir. No caso das obras públicas o sector público prepara todo o processo de concurso (com ou sem recurso ao sector privado) onde clarifica detalhadamente (especificações técnicas, encargos, programa de trabalhos, entre outros) o produto final que deseja ver desenvolvido, que posteriormente será alvo de propostas de preço por parte do sector privado. O sector público especifica igualmente como deverá ser fornecido, produzido, construído e materiais a utilizar (OECD, 2008).

4

constituídos por duas (ou mais) partes, sendo um deles o sector público; o relacionamento entre os parceiros tem de ser duradouro; as funções que o privado assume devem estar estabelecidas; deve existir a melhor mobilização de recursos; a responsabilidade e risco (alocação de risco) têm de ser compartilhados e é necessário a existência de um princípio de continuidade, uma vez que as regras contratadas têm a duração do contrato da parceria (Grimsey e Lewis, 2004).

Comparando as diferentes opções de contratação do Estado e o seu risco inerente, estas podem ser apresentadas num espectro que representa as combinações entre os níveis de participação do sector público e privado nas diversas modalidades de prestação de serviços possíveis, classificadas de acordo com a repartição de riscos entre as partes (esquema no anexo A). Excepto para o caso em que o governo é inteiramente responsável pela concepção, construção, gestão, financiamento e exploração de bens de capital e os serviços que esses activos geram, todos esses modelos envolvem o sector privado de alguma forma. As PPP estão situadas no meio do espectro. No entanto, os limites entre os diferentes tipos de participação nem sempre são rígidos, e pode existir sobreposição dependendo da quantidade de risco compartilhado (OECD, 2008).

As PPP são normalmente classificadas em função das fases de projecto, que reúnem uma série de actividades tais como: financiamento, design,

construção e operação entre outros (Grimsey e Lewis, 2004). Dos inúmeros modelos existentes, destacam-se o DBO (Design - Build – Operate), o BOO (Build - Own – Operate), o BOT (Build - Operate – Transfer) e o DBFO (Design – Build - Finance – Operate). Segundo Marques e Silva (2008) os diversos modelos apresentam características distintas relativamente ao investimento, remuneração, duração contratual, propriedade dos activos fixos, funções que o privado assume e alocação de risco.

5

que estes contratos sejam denominados “contratos incompletos” por natureza

(Hart, 2003).

2.2 Objectivo das PPP no sector público

Alsharif e Kaka (2009) referem que as autoridades do sector público são obrigadas a garantir que os contratos públicos devem basear-se no Value for Money (VfM). Segundo a OECD (2008) “VfM representa uma combinação óptima de qualidade, características e preço, calculado sobre a totalidade da vida do projecto”. VfM pode descrever-se como o melhor resultado disponível para a redução de custos, alocação de risco e benefícios, apropriado para toda a vida do projecto, que inclui a competência e a qualidade, de modo a satisfazer as exigências públicas (Moralos e Amekudzi, 2008). Assim, VfM não é apenas a opção de menor custo, mas uma compreensão de todos os benefícios da vida do projecto e da alocação de risco adequado entre os sectores público e privado, (Suhaiza Ismail, 2013).

Desta forma o VfM pode produzir um fluxo de serviços (pelo menos equivalente em qualidade) que poderia ser proporcionado pelo sector público, mas a um custo total mais baixo, considerando particularmente a alocação do risco (como é possível constatar no anexo B) (Sarmento, 2010).

Grimsey e Lewis (2005) enunciam que para se verificar VfM numa PPP os projectos devem ser concebidos num ambiente competitivo; as técnicas de avaliação econômica, incluindo a adequada apreciação do risco (por parte do sector público e privado), devem ser rigorosamente aplicadas de modo a que o VfM seja maximizado; e comparações entre o financiamento público e privado devem ser justas, realistas e compreensivas.

6

prestação do serviço especificado por um regime de PPP. Esse benchmark 1 é

conhecido como o Comparador do Sector Público (CSP) (Grimsey e Lewis, 2005).

O CSP é um instrumento que o sector público pode utilizar antes da avaliação do projecto (OECD, 2008). Sarmento (2010) define CSP como sendo

“baseado em estimativas de custos totais, riscos e receitas, estabelecidos em

termos de fluxos de caixa, descontados à taxa do sector público para

determinar o valor actual líquido (VAL), e depois disso comparado com o valor

descontado dos pagamentos (juntamente com os riscos e custos acumulados

pelo sector público) para o fornecedor privado.” O CSP é utilizado para gerar

um VAL daquilo que um contrato tradicional público custaria. Este VAL obtido deverá ser comparado com o VAL de uma PPP de referência, todavia ligeiras alterações nos pressupostos ou na avaliação do risco pode alterar os cálculos do VAL e assim fazer com que a preferência por determinada PPP se altere (a favor ou contra) (OECD, 2008).

É recomendado que o cálculo do CSP seja efectuado antes da avaliação das propostas para que este seja uma opção transparente por parte do sector público e que o mesmo decida sobre qual a oferta privada que melhor oferece VfM (Grimsey e Lewis, 2007). Assim o CSP representa uma importante ferramenta de negociação para o sector público, que se for bem analisado (e por sua vez as suas variáveis sejam o mais próximo da realidade possível) conduz ao melhor negócio possível (Sarmento, 2010).

Como tem sido referido, o risco está presente nas PPP sob a forma de incerteza numa série de variáveis. O risco deve ser transferido para a entidade que tem melhor capacidade para o gerir e que apresente menor custo (Grimsey e Lewis, 2004; Comissão Europeia, 2004). Uma série de matrizes padrão de partilha de risco têm sido produzidas, por forma a orientar na alocação mais adequada em projetos do tipo PPP (Grimsey e Lewis, 2004).

7

O sector público não deve transferir todos os riscos dos quais é responsável, nem assumir riscos que não possa controlar. Sendo que o excesso de risco transferido para o sector privado pode conduzir a uma diminuição de interesse por parte dos investidores na parceria. O sector privado tem a possibilidade de assumir mais riscos que o sector público porque, regra geral, apresenta produções mais eficientes resultantes da diminuição de custos fixos ou da sua especialização em determinada área ou sector (OECD, 2008).

O envolvimento do sector privado nas PPP está exclusivamente assente no retorno do capital envolvido no projecto. Querendo com isto dizer-se, que a geração de recursos necessários para a amortização de financiamentos envolvidos e respectiva remuneração do capital próprio, deve ser atractiva comparativamente a taxas praticadas no sector (Sarmento, 2010). O sector privado apenas está disposto a investir numa PPP se o seu retorno for igual (ou maior) ao que investiria em outro projecto com “idêntico” tipo de riscos.

2.3 Parcerias Público-Privadas: Retorno dos Privados

Tendo em conta que nas PPP o projeto está envolvido num propósito específico, a forma preferencial de financiamento consiste no Project Finance

(OECD, 2008). O Project Finance caracteriza-se por ser um financiamento de

longo prazo para a implementação de infra-estruturas que permitem a diminuição da dívida na fase inicial do projecto. Considerando as características das PPP, o Project Finance é importante no que concerne à

modelação dos riscos envolvidos no projecto, uma vez que apresenta formas de os mitigar através da partilha de riscos (Kleimeier e Hainz, 2006). A dívida a terceiros é assegurada exclusivamente pelo FCFF gerado na operacionalização do projecto.

As PPP são formadas por meio de uma Special Purpose Vehicle (SPV),

8

privado, através da gestão dos riscos (redução do risco financeiro) e recompensas dos projectos (OECD, 2008).

No desenvolvimento de PPP, o sector privado é responsável por quase todas as fases do ciclo de vida do projecto (gestão, financiamento, projeto, construção e operação). No final do período de concessão, o parceiro privado transfere os activos do projecto para o sector público (OECD, 2008).

O processo de financiamento de uma PPP inclui quatro aspectos interdependentes, ou seja, a optimização da estrutura de capital, o projecto da estrutura organizacional, o projecto da estrutura contratual e a melhoria da qualidade de crédito, com base no trade-off risco-retorno, como se demonstra

no anexo C (Ye, 2009).

O período de concessão é uma variável crítica quer para o sector público como para o privado. No caso do sector público o período de concessão não pode ser muito longo, uma vez que põe em causa o VfM e a existência de excesso de pagamentos torna-se muito dispendioso. No caso do sector privado, o período de concessão não pode ser muito curto, uma vez que a sua participação neste tipo de projectos deve assegurar o retorno do capital envolvido, ou seja, a geração de recursos necessários para a amortização de financiamentos envolvidos e a respectiva remuneração do capital próprio neles aplicado, a taxas que sejam compatíveis com as praticadas no sector.

2.4 Período de Concessão

9

A duração do período de concessão depende de uma série de factores, como o tipo de projecto, a vida do projecto, os custos de construção, a complexidade de construção, custos (O&M), as regulamentações governamentais, entre outros, sendo que tudo isto tem um impacto significativo na determinação do período mais adequado (Zhang, 2009).

O sector privado compromete-se a financiar, projectar, construir, operar e manter um determinado activo/serviço durante um período de concessão que geralmente é determinado pelo sector público. Em troca, o sector privado vai recuperar o seu investimento através da cobrança de receitas ao longo do período de concessão (Ng et al, 2007). Portanto, é necessário que o sector público determine o período de concessão, que seja longo o suficiente para garantir a amortização do investimento para o sector privado, e suficiente para ser transferido ao sector público para o funcionamento subsequente de modo a que não gere retornos muito superiores ao expectável.

Zhang (2009) refere que projectos do tipo PPP com períodos de concessão curtos podem resultar em portagens mais elevadas. Em sentido oposto períodos de concessão longos podem significar perda do interesse público, dado que o sector privado irá obter mais receitas.

Uma PPP deve ser um projecto financeiramente viável, e só se tornará atractivo para o sector privado, se este puder adquirir uma taxa de retorno razoável (Ng et al, 2007). Se por um lado Merna e Smith (1996) referem que as condições dos contratos devem ter a possibilidade de serem renegociadas ao longo do tempo, Ng et al, (2007) alertam para o facto, de que renegociações excessivas podem ser dispendiosas para ambos os lados.

10

intervalo da concessão e a vida económica. No anexo D apresenta-se o significado de cada terminologia/etapa.

O período de concessão mínimo calculado não é o posteriormente contratado, dado os interesses do sector público e privado, assim é necessário saber como comparar para cada concessão o período mínimo com o período contratado (Hanaoka e Palapus, 2012). Esta comparação deve ser efectuada com base no custo do capital do investimento. A capacidade financeira de uma PPP deve possuir um VAL positivo, a taxa interna de rentabilidade (TIR) deve ter um valor maior do que o Weighted Average Cost of Capital (WACC)

e o fluxo de caixa (liquidez) de cada ano do período de concessão deve ser aceitável. As principais variáveis para a determinação do período de concessão, que influenciam VAL são: o fluxo de tráfego, as portagens, os custos (nomeadamente o Operation and Maintenance – O&M), as taxas de juro, a taxa de inflação, a taxa de retorno esperada do investidor e o investimento de capital do investidor (Yu e Lam, 2013).

2.5 Estudos sobre a determinação do Período de Concessão

Com o crescente recurso a PPP, tornou-se necessário investigar vários métodos que permitissem com mais exactidão o cálculo do período de concessão (Shen e Wu, 2005). Depois de efectuar uma adequada alocação de riscos, a determinação do período de concessão é bastante relevante, uma vez que o sector privado apenas se interessará se o retorno esperado do projecto for atraente, e a transferência da PPP para o sector público seja realizada anteriormente ao fim da vida económica do projecto (dado que o contrário tornar-se-ia contra os interesses públicos).

11

Shen e Wu (2005) criaram um modelo de concessão de risco, ou seja, o cálculo do período de concessão é baseado nos riscos, por forma a proteger os interesses básicos do sector público e privado. O impacto dos factores de risco foi considerado como uma entrada para o modelo. No modelo apresentado por Shen e Wu (2005), o VAL é determinado com a ajuda da simulação de Monte Carlo onde os riscos inerentes nas variáveis utilizadas têm um impacto significativo na obtenção do intervalo do período de concessão. Um exemplo foi ter dividido em cenário pessimista, expectável e optimista o risco do valor das portagens no futuro, onde obteve diferentes distribuições de VAL que permitiram através da simulação obter diferentes distribuições de probabilidade para diferentes anos, e apartir desse ponto estabelecer um intervalo de anos para o período de concessão. Este estudo permite obter um intervalo de período de concessão mais amplo, que permitirá ao sector público e privado terem uma informação mais abrangente do impacto das variáveis na delineação do período de concessão.

Alguns autores criaram modelos que visam auxiliar o parceiro público na determinação do período de concessão, como é o caso do modelo de simulação de Ng, Xie, Cheung e Jefferies (2007). Os custos e receitas foram simulados no modelo (parâmetros incertos) e os factores de risco foram limitados, não dando especial atenção à incerteza das variáveis. Foram estabelecidos como parâmetros de entrada do modelo o período de construção, a taxa de desconto e as portagens (parâmetros certos).

trata-12

se de um caso hipotético, não sendo possível verificar o modelo. Não é considerado o serviço da dívida no cálculo do VAL.

Com base na investigação de Shen et al (2007), Hanaoka e Palapus (2012) identificaram um período de concessão com um novo método, utilizando a teoria do “bargaining game”. Depois de calculado um intervalo de possíveis

anos do período de concessão, é efectuado entre o sector público e privado ofertas para em conjunto definirem o período de concessão. No entanto, não se pode determinar um período concessão específico para o sector privado, sem ter em consideração um possível prejuízo elevado para o sector público.

Com base na investigação de Shen (2002), Yu e Lam (2013) desenvolveram um modelo que tem por base proteger os interesses do sector público e privado. Para tal são efectuadas várias simulações às variáveis críticas na determinação do período de concessão, de forma a delinear um intervalo de valores possíveis para o VAL. No estudo efectuado o modelo esconde alguns riscos e incertezas (como por exemplo custos e receitas), que poderão resultar em retornos abaixo do previamente estimado.

Não existe um método claro para determinar o peso que os factores de risco têm nos parâmetros incertos, por isso não se torna fácil conhecer com exactidão o período de concessão para cada PPP.

3 Caso das Parcerias Público-Privadas em Portugal

3.1 Parcerias Público-Privadas em Portugal

13

Actualmente existem no universo das PPP em Portugal 35 projetos em vários sectores, de entre as quais, 28 em fase de exploração e 7 em fase de construção, com a seguinte distribuição por sector: transportes (22 rodoviárias e 2 ferroviárias), 10 na saúde e 1 na segurança e emergência (ver anexo G).

O elevado número de PPP e concessões em Portugal acarreta elevados encargos para o Estado, sendo que para cumprir estes contratos o Estado tem com pagamentos futuros um esforço anual de 0,5% do PIB até 2030, apresentando entre 2014 e 2020 pagamentos que chegam a atingir até 1% do PIB (Sarmento e Reis, 2013).

O apoio técnico com informação detalhada sobre os custos, riscos e impactos financeiros das PPP está a cargo da PARPÚBLICA, que tem como missão garantir condições de maior qualidade e eficiência no desenvolvimento de serviços públicos (decreto lei n.º 209/2000).

Como refere Sarmento e Reis (2013) Portugal é o país da Europa líder em PPP ao considerar o capex (capital expenditure) como percentual do PIB, segundo estudos recentes do Banco Europeu de Investimentos. Esta situação poderá estar em grande parte relacionada com o facto de que desde a implementação da primeira PPP em Portugal até 2003 não ter existido legislação que regula-se a forma como eram realizados os contratos. Em 2003 foi estabelecida uma taxa de desconto legal de 6,08% e apenas em 2006 surgiu o CSP, sendo que até à data a escolha do parceiro privado era avaliada pelo melhor lance. Com o decorrer dos anos alterações contratuais e eventos não previstos conduziram a que o Estado Português efectua-se renegociações para reduzir e adiar pagamentos, essas renegociações tiveram dois efeitos: em alguns casos houve um aumento das compensações ao sector privado e a alocação de risco transferiu-se para o sector público (Sarmento e Reis, 2013).

14

Estado decidiu terminar com as Scut (sem custos para o utilizador) em finais de 2011, passando os parceiros privados a serem pagos por disponibilidade. Nas Ex-Scut o parceiro privado entrega à Estradas de Portugal (EP) as portagens cobradas ao utilizador, recebendo depois dois pagamentos, por disponibilidade (mediante a disponibilidade verificada na auto-estrada) e pelo serviço prestado na cobrança de portagens (para suportar os custos de investimento e de O&M com os pórticos de cobrança). São exemplos deste tipo de acordo as concessões do Grande Porto, Norte Litoral, Costa de Prata, Norte e Grande Lisboa, Beira Interior, Algarve, Interior Norte e Beira Litoral e Alta. As concessões tradicionais foram a primeira vaga de auto-estradas em Portugal, durante a década de 1980 e 1990, antes da era das PPP. Nas Subconcessões o parceiro privado recebe nos troços com portagens reais o pagamento efetuado pelos utilizadores e, nos troços sem portagens reais recebe dois pagamentos: por disponibilidade da via e pelos serviços prestados (indexado ao tráfego). De referir que, as Subconcessões (Pinhal Interior, Douro Interior, Litoral Oeste, Baixo Tejo, Baixo Alentejo, Algarve Litoral, AE Transmontana e Túnel do Marão) encontram-se todas em fase de construção.

Em Portugal o VfM tem sido muitas vezes posto em causa, dado que não foi previamente justificado à luz da análise efetuada através do respetivo CSP, conforme resulta das exigências do quadro jurídico das PPP (TC, 2012). Na actual crise económica que Portugal atravessa, o impacto financeiro das PPP começa a ser sentido, de tal forma que no memorando de entendimento assinado entre a Troika (constituída pelo FMI, o BCE e a Comissão Europeia) e o Estado Português está determinada a necessidade de reduzir os encargos com as PPP. Como o sector rodoviário representa a maior parte dos pagamentos antecipados, Portugal necessita de encontrar uma solução que alivie a carga fiscal deste sector (Sarmento e Reis, 2013).

15

4 Metodologia e Dados

4.1 Metodologia

Para a obtenção do período de concessão é necessário determinar o VAL para cada PPP em análise. Cada PPP será examinada individualmente uma vez que apresentam receitas e custos (O&M) diferentes, entre outros, e momentos temporais também diferentes (Scuts e Subconcessões são iniciadas em diferentes períodos. Scuts em 1998-1999 e Subconcessões em 2007-2008).

Como em todos os projectos de investimento de capital, uma PPP deve ser financeiramente viável e esta será atractiva para o parceiro privado se for atingida uma taxa de retorno razoável. Na ausência de qualquer incerteza na estimativa do FCFF, o período de concessão ideal é obtido no período mínimo, logo o governo estaria disposto a contar com o VAL igual a zero para determinar o período de concessão de uma PPP (Shen e Ly, 2000). Mas as PPP estão sujeitas a uma variedade de riscos e incertezas, e uma adequada determinação do período de concessão exige uma boa estimativa do período de construção e de exploração, bem como da identificação das principais variáveis incertas e do seu impacto nos FCFF. Estes riscos (como por exemplo a taxa de desconto utilizada) têm impactos significativos na determinação do VAL, como tal, na determinação do período de concessão contratado.

16

sensibilidade e análise de cenários que simultaneamente tem em consideração as diferentes faixas de valores possíveis e diferentes distribuições de probabilidade, contínuas ou discretas, para as variáveis-chave do projeto.

Após determinado o FCFF para cada ano de cada PPP será efectuada a simulação de Monte Carlo (tendo por base o cenário da taxa legal e do WACC), que permitirá a obtenção da distribuição e respectiva probabilidade do número de anos em que o VAL iguala zero, e por fim delineado um intervalo de períodos mínimos para um intervalo de confiança a 95%. No anexo I encontra-se um diagrama com os passos da metodologia que foi utilizada para o apuramento do intervalo de períodos mínimos.

4.1.1 O Free Cash Flow to the Firm

A base da avaliação financeira de uma PPP é o FCFF, uma vez que este representa o benefício monetário líquido produzido para cada PPP. O FCFF de uma PPP referente a um determinado momento será a diferença entre os recebimentos e os pagamentos em numerário relativos à PPP que ocorrem nesse momento. Encontrando-se na presença de risco e/ou incerteza, é impossível saber com exactidão o valor dos FCFF que irão ocorrer no futuro, como tal o valor utilizado para o FCFF será a melhor estimativa possível para o seu valor esperado, calculado de acordo com toda a informação disponível.

A inflação que irá ocorrer durante o tempo de vida das PPP irá afectar o valor dos FCFF, uma vez que o aumento de preços fará normalmente aumentar as receitas e os custos. Segundo Brealy e Myers (2000) é indiferente utilizar valores reais ou valores nominais, desde que se trate a inflação de uma forma coerente, isto é utilizar taxas de actualização e limiares de comparação que considerem um tratamento da inflação idêntico ao que ocorre nos FCFF.

17

FCFF = EBIT2 × (1-taxa de imposto) + Amortizações - Investimento (4.1)

4.1.2 Valor Actual Líquido

O verdadeiro retorno de uma PPP apresenta um proporcional risco inerente que deve ser considerado na taxa de desconto utilizada para analisar o investimento. O VAL permite considerar essa dualidade risco-retorno, ao analisar a viabilidade económico financeira de uma PPP (se o VAL obtido for positivo o projecto pode ser aceite, se negativo este não é viável) e pela utilização de uma taxa de desconto que deve ser moldada consoante os riscos e incertezas presentes no tempo. Posteriormente ao cálculo do FCFF, o VAL pode ser obtido através da seguinte fórmula:

(4.2) No cálculo do VAL a taxa de desconto (r) a que deve ser analisada cada PPP é através do WACC pois trata-se de um método que tem em consideração os diferentes custos de capital, ponderados pelo seu respectivo peso. Neste caso terá de se ter em atenção que a taxa de retorno do capital será dada pela taxa exigida aos investidores nas PPP, enquanto o retorno da dívida financeira consiste na euribor, o spread e as comissões aplicados para cada PPP. Existe uma proporção elevada de dívida financeira em relação ao capital, e tal facto tem um impacto significativo no valor do WACC. A sigla significa investimento (capex). Não se tratando de um método que elimine todos os riscos e incertezas, será também efectuado o cálculo do VAL descontado pela taxa legal (praticada em Portugal em projectos PPP) de 6% e uma taxa subjectiva (rendibilidade expectável se investido o capital num tipo de produto considerado sem risco, no caso obrigações do tesouro alemão antes de 2008). de 4,5%. O WACC é obtido através da seguinte fórmula:

(4.3)

18

Onde D expressa o valor da dívida, isto é, os passivos remunerados ou de financiamento, E o valor dos capitais próprios, D/E a estrutura de capital próprio (E) e dívida (D), Ke a rendibilidade exigida pelos investidores, Kd a taxa de juro ou custo da dívida aplicável aos passivos remunerados ou de financiamento e, por fim, Tc a taxa de imposto sobre lucros aplicável. Para cada PPP analisada foi calculado o seu próprio WACC.

Um método de avaliação financeira utilizado para analisar investimentos é a TIR que representa a taxa de actualização que iguala o VAL a zero. ATIR indica a capacidade máxima que a PPP tem de gerar rentabilidade. É a taxa média anual equivalente que mede o poder de alavancagem que o sector privado pode esperar quando investe na concessão para obter retorno através do fluxo dos resultados operacionais.

Segundo Malini (1999) uma PPP deverá apresentar uma boa capacidade financeira, ou seja, o VAL deve ser positivo e a TIR deve ser superior ao WACC.

4.2 Dados

A actual realidade das PPP do sector rodoviário em Portugal será utilizada para a aplicação dos modelos financeiros anteriormente descritos, possibilitando obter o FCFF, VAL, TIR, das 14 PPP em análise.

19

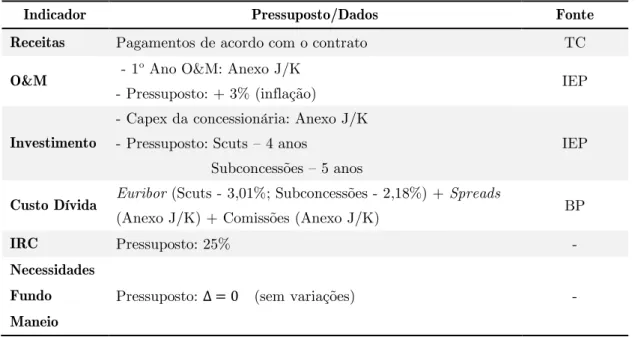

Para a determinação do VAL, foram utilizados dados financeiros das concessões e pressupostos que estão indicados na seguinte tabela 1. A informação foi obtida na sua maioria nos relatórios do Tribunal de Contas de Portugal (TC) e nos dados do Instituto de Estradas de Portugal (IEP) e do Banco de Portugal (BP).

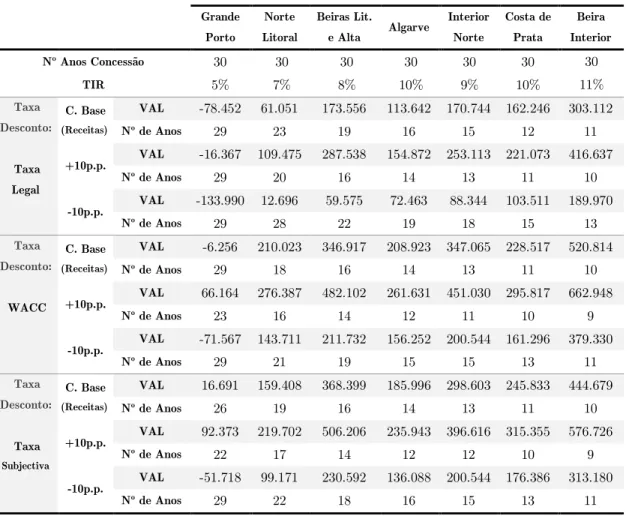

Tabela 1. Pressupostos e dados utilizados.

Indicador Pressuposto/Dados Fonte

Receitas Pagamentos de acordo com o contrato TC

O&M - 1º Ano O&M: Anexo J/K

- Pressuposto: + 3% (inflação) IEP

Investimento

- Capex da concessionária: Anexo J/K - Pressuposto: Scuts – 4 anos

Subconcessões – 5 anos

IEP

Custo Dívida Euribor (Scuts - 3,01%; Subconcessões - 2,18%) + Spreads

(Anexo J/K) + Comissões (Anexo J/K) BP

IRC Pressuposto: 25% -

Necessidades Fundo Maneio

Pressuposto: (sem variações) -

Fonte: Elaborado pela autora.

Para o apuramento do WACC das Scuts e Subconcessões, foi necessário determinar o custo da dívida e de capital. Para a determinação do custo de capital foi essencial obter a seguinte informação: o activo sem risco (RF)

considerado foi as obrigações do tesouro alemãs (com maturidade de 30 e 40 anos) com início na altura da celebração dos contratos das PPP; o prémio de risco utilizado foi o risco país associado a Portugal, e na determinação do coeficiente de risco específico (Beta - β) foi utilizado um βu = 0.5 , sendo que

ambos os dados foram obtidos no site do economista Damodaran (Fonte: http://pages.stern.nyu.edu/~adamodar/). O custo da dívida foi determinado

através da utilização da taxa Euribor a 6 meses à data da celebração do

20

Como indicado anteriormente, a pesquisa em questão foca-se na determinação do FCFF para cada caso e posteriormente a determinação do VAL descontado pelo WACC apropriado para cada cada PPP, e similarmente descontado pela taxa legal e uma taxa subjectiva. Após a determinação do VAL, será calculado o nº de anos necessário (em cada caso) para a obtenção do VAL igual a zero, e será esse valor obtido o período mínimo, uma vez que o sector privado terá o seu investimento inicial assegurado e o sector público começa a perder valor á medida que os anos passam até à maturidade da vida económica do projecto. Seguidamente será determinado a distribuição do período mínimo para cada PPP através da simulação de Monte Carlo (onde foram efectuadas 10.000 simulações para cada caso).

5 Resultados

Os resultados obtidos permitem, de forma crítica, discutir a actual situação das 14 PPP do sector rodoviário analisadas. Ou seja, é necessário saber qual o período mínimo de recuperação de investimento para cada concessão, para taxas de desconto diferentes e cenários simulados. A realização de análises de sensibilidade permitem verificar o impacto das variáveis e a utilização da simulação de Monte Carlo possibilitou obter um intervalo de anos possíveis para o período mínimo, possibilitando uma melhor apreciação dos resultados. Posto isto, é fundamental compreender como comparar para cada concessão o período mínimo com o período de concessão contratado. Por fim é inevitável questionar, qual será o risco assumido pela PPP relativamente ao período de concessão.

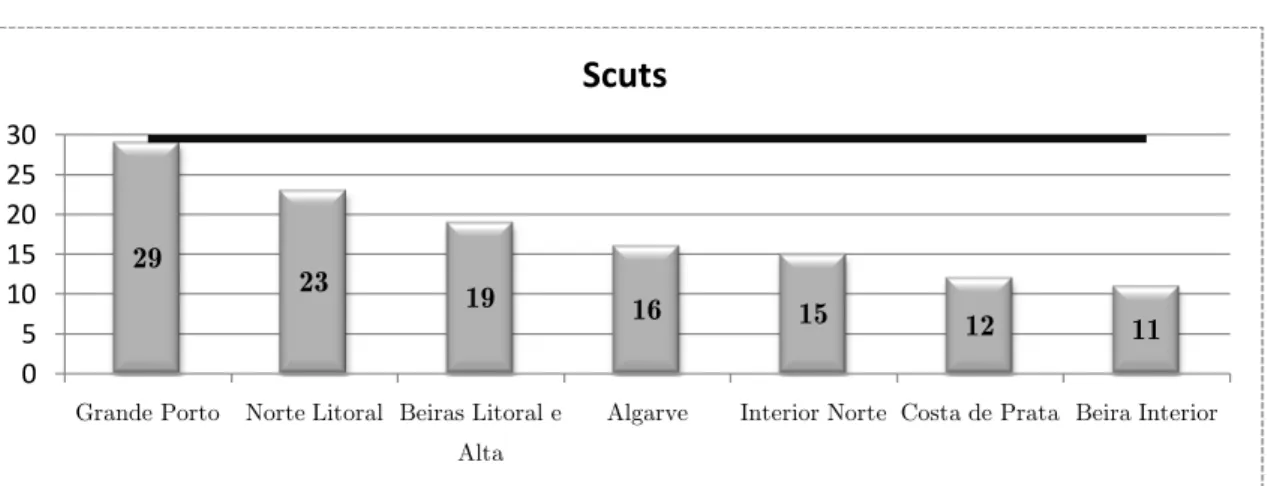

5.1 Scuts

21

Porto tem um período mínimo de 29 anos e no outro ponto, a Beira Interior tem 11 anos. Esta diferença do período mínimo e os 30 anos significa TIR maior para as concessões com menores períodos mínimo. Ou seja, a rentabilidade é diferente entre os projectos, como tal o nível de risco assumido também é diferente. A Grande Porto e a Norte Litoral assumiram um risco de retorno superior já que apresenta menos anos entre o período mínimo e os 30 anos da concessão.

Figura 1. Análise do período mínimo das Scuts (taxa legal).

Fonte: Elaborado pela autora.

A análise de sensibilidade realizada permite verificar o impacto das diversas variáveis na obtenção do período mínimo. Testou-se uma variação de 1 p.p., mas conclui-se que não teria impactos significativos nos resultados. Desta forma, usou-se variações de 2 p.p..

Na análise de sensibilidade do O&M nas Scuts, presente na tabela 2, verifica-se que mudanças no Opex (Operational Expenditure) não produzem alterações significativas ao período mínimo. Trata-se de uma variável com um menor peso em termos de estrutura de custos (Hanaoka e Palapus, 2012). Ou seja, numa PPP o investimento inicial é elevado mas os custos ao longo do tempo são relativamente baixos. Como tal, o risco de manutenção assume ser relativamente baixo. Na Grande Porto a análise de sensibilidade não coloca o período mínimo acima do período de concessão.

29

23 19

16 15 12 11

0 5 10 15 20 25 30

Grande Porto Norte Litoral Beiras Litoral e Alta

Algarve Interior Norte Costa de Prata Beira Interior

22

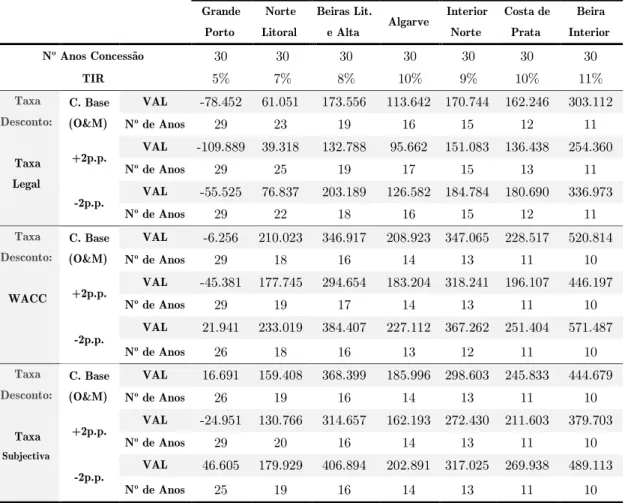

Tabela 2. Análise de Sensibilidade do O&M nas Scuts (valores em milhares de euros). Grande Porto Norte Litoral Beiras Lit.

e Alta Algarve

Interior Norte Costa de Prata Beira Interior

Nº Anos Concessão 30 30 30 30 30 30 30

TIR 5% 7% 8% 10% 9% 10% 11%

Taxa Desconto: Taxa Legal C. Base (O&M)

VAL -78.452 61.051 173.556 113.642 170.744 162.246 303.112

Nº de Anos 29 23 19 16 15 12 11

+2p.p. VAL -109.889 39.318 132.788 95.662 151.083 136.438 254.360

Nº de Anos 29 25 19 17 15 13 11

-2p.p. VAL -55.525 76.837 203.189 126.582 184.784 180.690 336.973

Nº de Anos 29 22 18 16 15 12 11

Taxa Desconto:

WACC

C. Base (O&M)

VAL -6.256 210.023 346.917 208.923 347.065 228.517 520.814

Nº de Anos 29 18 16 14 13 11 10

+2p.p. VAL -45.381 177.745 294.654 183.204 318.241 196.107 446.197

Nº de Anos 29 19 17 14 13 11 10

-2p.p. VAL 21.941 233.019 384.407 227.112 367.262 251.404 571.487

Nº de Anos 26 18 16 13 12 11 10

Taxa Desconto: Taxa Subjectiva C. Base (O&M)

VAL 16.691 159.408 368.399 185.996 298.603 245.833 444.679

Nº de Anos 26 19 16 14 13 11 10

+2p.p. VAL -24.951 130.766 314.657 162.193 272.430 211.603 379.703

Nº de Anos 29 20 16 14 13 11 10

-2p.p. VAL 46.605 179.929 406.894 202.891 317.025 269.938 489.113

Nº de Anos 25 19 16 14 13 11 10

Fonte: Elaborado pela autora.

23

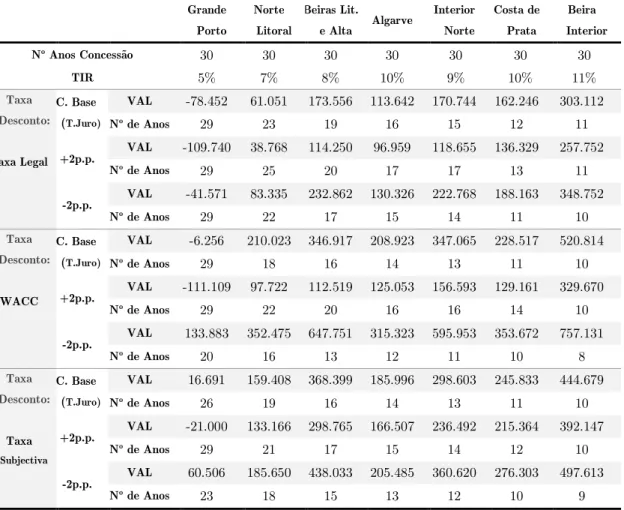

Tabela 3. Análise de Sensibilidade da taxa de juro nas Scuts (valores em milhares de euros).

Grande Porto

Norte Litoral

Beiras Lit.

e Alta Algarve

Interior Norte Costa de Prata Beira Interior

Nº Anos Concessão 30 30 30 30 30 30 30

TIR 5% 7% 8% 10% 9% 10% 11%

Taxa Desconto:

Taxa Legal C. Base

(T.Juro)

VAL -78.452 61.051 173.556 113.642 170.744 162.246 303.112

Nº de Anos 29 23 19 16 15 12 11

+2p.p. VAL -109.740 38.768 114.250 96.959 118.655 136.329 257.752

Nº de Anos 29 25 20 17 17 13 11

-2p.p. VAL -41.571 83.335 232.862 130.326 222.768 188.163 348.752

Nº de Anos 29 22 17 15 14 11 10

Taxa Desconto:

WACC

C. Base (T.Juro)

VAL -6.256 210.023 346.917 208.923 347.065 228.517 520.814

Nº de Anos 29 18 16 14 13 11 10

+2p.p. VAL -111.109 97.722 112.519 125.053 156.593 129.161 329.670

Nº de Anos 29 22 20 16 16 14 10

-2p.p. VAL 133.883 352.475 647.751 315.323 595.953 353.672 757.131

Nº de Anos 20 16 13 12 11 10 8

Taxa Desconto: Taxa Subjectiva C. Base (T.Juro)

VAL 16.691 159.408 368.399 185.996 298.603 245.833 444.679

Nº de Anos 26 19 16 14 13 11 10

+2p.p. VAL -21.000 133.166 298.765 166.507 236.492 215.364 392.147

Nº de Anos 29 21 17 15 14 12 10

-2p.p. VAL 60.506 185.650 438.033 205.485 360.620 276.303 497.613

Nº de Anos 23 18 15 13 12 10 9

Fonte: Elaborado pela autora.

A análise de sensibilidade realizada às receitas teve como variação 10 p.p., uma vez que estas são mais susceptíveis a oscilações. A tabela 4 apresenta as receitas como variável, que embora originem impactos na determinação do período mínimo, estas têm de sofrer variações significativas.

24

O&M/Km de 62 ME, que são relativamente inferiores quando comparados com os da Grande Porto (Capex/Km de 6.458 ME e o O&M/Km de 110 ME) com um período mínimo próximo do período de concessão. No entanto, estas mesmas variáveis aparentam não explicar os períodos mínimos da Norte Litoral (Capex/Km de 2.652 ME e o O&M/Km de 48 ME) e Beiras Litoral e Alta (Capex/Km de 3.938 ME e o O&M/Km de 57 ME) que apresentando valores próximos da Beira Interior os períodos mínimos são superiores. Estas variáveis encontram-se no anexo J.

Tabela 4. Análise de Sensibilidade das Receitas nas Scuts (valores em milhares de euros). Grande Porto Norte Litoral Beiras Lit.

e Alta Algarve

Interior Norte Costa de Prata Beira Interior

Nº Anos Concessão 30 30 30 30 30 30 30

TIR 5% 7% 8% 10% 9% 10% 11%

Taxa Desconto: Taxa Legal C. Base (Receitas)

VAL -78.452 61.051 173.556 113.642 170.744 162.246 303.112

Nº de Anos 29 23 19 16 15 12 11

+10p.p. VAL -16.367 109.475 287.538 154.872 253.113 221.073 416.637

Nº de Anos 29 20 16 14 13 11 10

-10p.p. VAL -133.990 12.696 59.575 72.463 88.344 103.511 189.970

Nº de Anos 29 28 22 19 18 15 13

Taxa Desconto:

WACC

C. Base

(Receitas)

VAL -6.256 210.023 346.917 208.923 347.065 228.517 520.814

Nº de Anos 29 18 16 14 13 11 10

+10p.p. VAL 66.164 276.387 482.102 261.631 451.030 295.817 662.948

Nº de Anos 23 16 14 12 11 10 9

-10p.p. VAL -71.567 143.711 211.732 156.252 200.544 161.296 379.330

Nº de Anos 29 21 19 15 15 13 11

Taxa Desconto: Taxa Subjectiva C. Base (Receitas)

VAL 16.691 159.408 368.399 185.996 298.603 245.833 444.679

Nº de Anos 26 19 16 14 13 11 10

+10p.p. VAL 92.373 219.702 506.206 235.943 396.616 315.355 576.726

Nº de Anos 22 17 14 12 12 10 9

-10p.p. VAL -51.718 99.171 230.592 136.088 200.544 176.386 313.180

Nº de Anos 29 22 18 16 15 13 11

Fonte: Elaborado pela autora.

25 0 100 200 300 400 500 600 26 ,7 4 27 ,2 0 27 ,6 5 28 ,1 1 28 ,5 6 29 ,0 1 29 ,4 7 29 ,9 2 30 ,3 8 30 ,8 3 F re qu ên cia Grande Porto 0 100 200 300 400 8,1 9 8,7 3 9,2 7 9,8 1 10 ,3 5 10 ,8 9 11 ,4 3 11 ,9 7 12 ,5 1 13 ,0 5 F re qu ên cia Beira Interior

A utilização da simulação de Monte Carlo permitiu a obtenção, para um intervalo de confiança de 95%, um intervalo de anos para o período mínimo no caso da taxa legal e do WACC. Como é possível verificar na figura 2, a amplitude do intervalo é baixo, o que pode indicar um nível de risco baixo, nomeadamente nos projectos com períodos abaixo de 20 anos, face aos 30 anos dos contratos. Eventuais variações nas variáveis críticas não afectam significativamente a segurança dos investidores e financiadores.

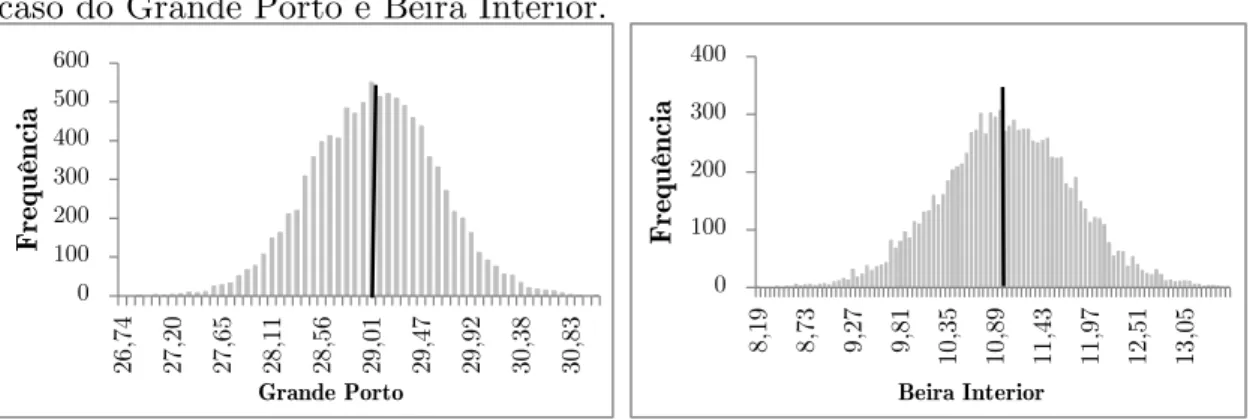

Na figura 3 está representado graficamente a distribuição obtida (para a taxa legal) no caso da Beira Interior (que apresenta o menor período mínimo) e do Grande Porto (que apresenta o maior período mínimo).

Figura 2. Determinação, para o Intervalo de Confiança a 95%, do intervalo de anos do período mínimo através da Simulação de Monte Carlo nas Scuts.

Taxa Legal WACC

SCUT Nº

Anos

Nº Anos

obtido 95%

Nº Anos

obtido 95%

Grande Porto 30 29 [27,42 ; 30,60] 29 [27,40 ; 30,71]

Norte Litoral 30 23 [21,44 ; 24,55] 18 [16,48 ; 19,66]

Beiras Litoral e Alta 30 19 [17,27 ; 20,80] 16 [14,27 ; 17,72]

Algarve 30 16 [14,67 ; 17,33] 14 [12,68 ; 15,34]

Interior Norte 30 15 [13,10 ; 16,88] 13 [11,12 ; 14,92]

Costa de Prata 30 12 [10,21 ; 13,81] 11 [9,26 ; 12,86]

Beira Interior 30 11 [8,84 ; 13,11] 10 [7,89 ; 12,16] Fonte: Elaborado pela autora.

Figura 3. Gráficos da distribuição de probabilidade dos períodos mínimos no caso do Grande Porto e Beira Interior.

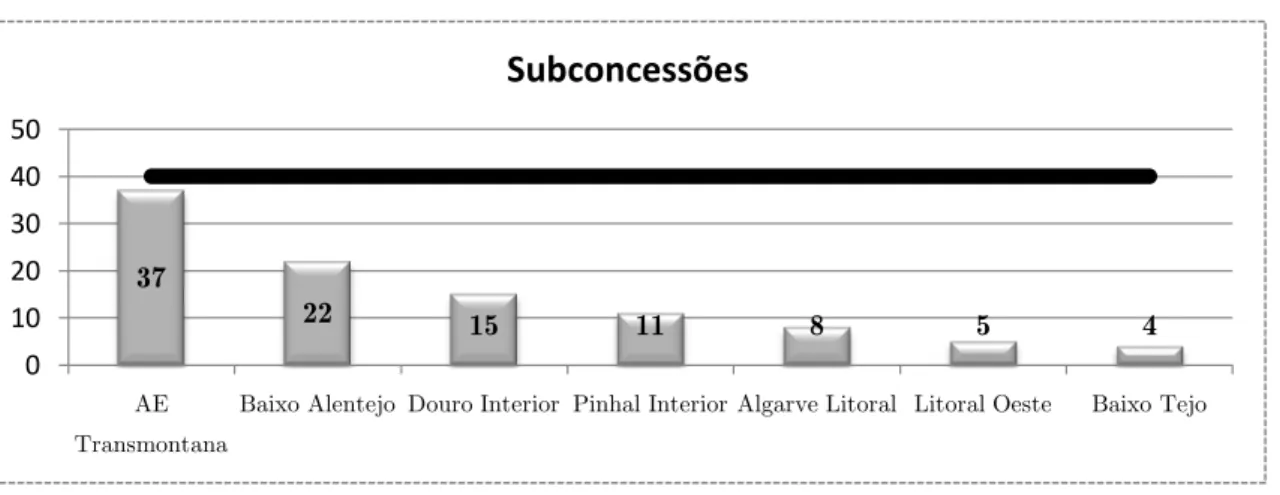

26 37

22 15 11 8 5 4

0 10 20 30 40 50

AE Transmontana

Baixo Alentejo Douro Interior Pinhal Interior Algarve Litoral Litoral Oeste Baixo Tejo

Subconcessões

5.2 Subconcessões

Como é possível observar na figura 4, existe uma maior disparidade de períodos de concessão mínimos para cobrir o investimento, em relação às Scut. O período de concessão foi fixado para todas as Subconcessões em 40 anos. Contudo e como anteriormente verificado nas Scut, o período mínimo calculado neste trabalho é bastante diferente entre elas. A AE Transmontana tem um período mínimo de 37 anos e no outro ponto, o Baixo Tejo tem 4 anos (significativamente distante dos 40 anos da Subconcessão). Esta diferença do período mínimo e os 40 anos significa TIR maior para as subconcessões com menores períodos mínimo. Ou seja, a rentabilidade é diferente entre os projectos, como tal o nível de risco assumido também é diferente. A AE Transmontana e o Baixo Tejo assumiram um risco de retorno superior já que tem menos anos entre o período mínimo e os 40 anos da concessão.

Figura 4. Análise do período mínimo das Subconcessões (taxa legal).

Fonte: Elaborado pela autora.

No caso das Subconcessões foi realizada a análise de sensibilidade, e novamente a variação de 1p.p. foi testada mas conclui-se não teria impactos significativos nos resultados. Desta forma, usou-se variações de 2 p.p.

27

de uma variável com um menor peso em termos de estrutura de custos. Ou seja, numa PPP o investimento inicial é elevado mas os custos ao longo do tempo são relativamente baixos. Como tal, o risco de manutenção assume ser relativamente baixo. No caso do Baixo Alentejo o O&M já aparenta ser uma variável significativa. Mesmo na AE Transmontana, a análise de sensibilidade não coloca o período mínimo acima do período de concessão.

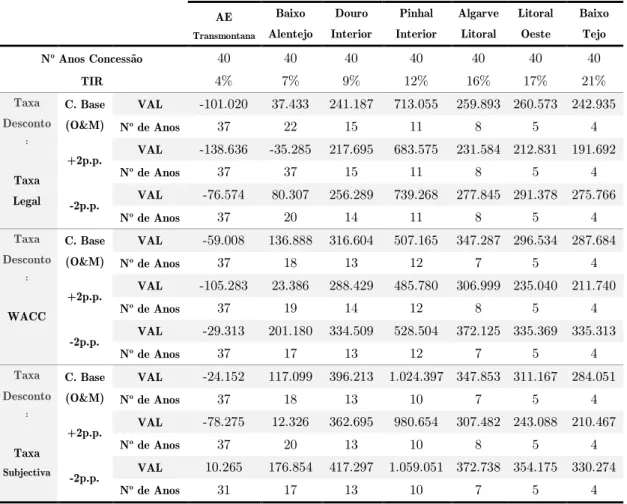

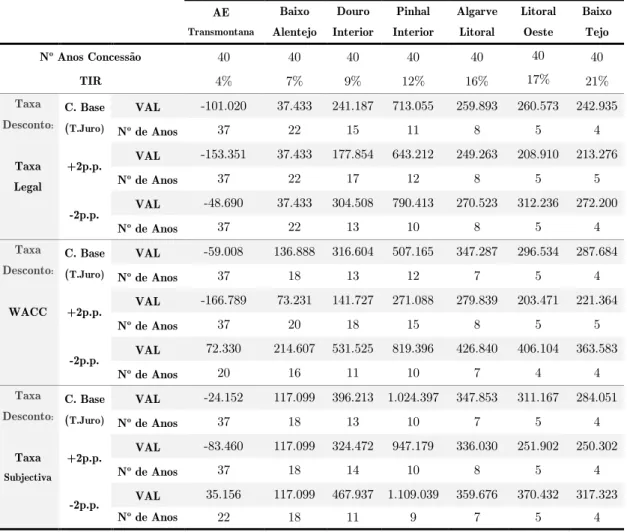

Tabela 5. Análise de Sensibilidade do O&M nas Subconcessões (valores em milhares de euros).

AE Transmontana Baixo Alentejo Douro Interior Pinhal Interior Algarve Litoral Litoral Oeste Baixo Tejo

Nº Anos Concessão 40 40 40 40 40 40 40

TIR 4% 7% 9% 12% 16% 17% 21%

Taxa Desconto : Taxa Legal C. Base (O&M)

VAL -101.020 37.433 241.187 713.055 259.893 260.573 242.935

Nº de Anos 37 22 15 11 8 5 4

+2p.p. VAL -138.636 -35.285 217.695 683.575 231.584 212.831 191.692

Nº de Anos 37 37 15 11 8 5 4

-2p.p. VAL -76.574 80.307 256.289 739.268 277.845 291.378 275.766

Nº de Anos 37 20 14 11 8 5 4

Taxa Desconto : WACC C. Base (O&M)

VAL -59.008 136.888 316.604 507.165 347.287 296.534 287.684

Nº de Anos 37 18 13 12 7 5 4

+2p.p. VAL -105.283 23.386 288.429 485.780 306.999 235.040 211.740

Nº de Anos 37 19 14 12 8 5 4

-2p.p. VAL -29.313 201.180 334.509 528.504 372.125 335.369 335.313

Nº de Anos 37 17 13 12 7 5 4

Taxa Desconto : Taxa Subjectiva C. Base (O&M)

VAL -24.152 117.099 396.213 1.024.397 347.853 311.167 284.051

Nº de Anos 37 18 13 10 7 5 4

+2p.p. VAL -78.275 12.326 362.695 980.654 307.482 243.088 210.467

Nº de Anos 37 20 13 10 8 5 4

-2p.p. VAL 10.265 176.854 417.297 1.059.051 372.738 354.175 330.274

Nº de Anos 31 17 13 10 7 5 4

Fonte: Elaborado pela autora.

28

impacto bastante significativo. O serviço da dívida representa durante grande parte do período de concessão a maior parte dos encargos da concessão.

Tabela 6. Análise de Sensibilidade da taxa de juro nas Subconcessões (valores em milhares de euros).

AE Transmontana Baixo Alentejo Douro Interior Pinhal Interior Algarve Litoral Litoral Oeste Baixo Tejo

Nº Anos Concessão 40 40 40 40 40 40 40

TIR 4% 7% 9% 12% 16% 17% 21%

Taxa Desconto: Taxa Legal C. Base (T.Juro)

VAL -101.020 37.433 241.187 713.055 259.893 260.573 242.935

Nº de Anos 37 22 15 11 8 5 4

+2p.p. VAL -153.351 37.433 177.854 643.212 249.263 208.910 213.276

Nº de Anos 37 22 17 12 8 5 5

-2p.p. VAL -48.690 37.433 304.508 790.413 270.523 312.236 272.200

Nº de Anos 37 22 13 10 8 5 4

Taxa Desconto:

WACC

C. Base (T.Juro)

VAL -59.008 136.888 316.604 507.165 347.287 296.534 287.684

Nº de Anos 37 18 13 12 7 5 4

+2p.p. VAL -166.789 73.231 141.727 271.088 279.839 203.471 221.364

Nº de Anos 37 20 18 15 8 5 5

-2p.p. VAL 72.330 214.607 531.525 819.396 426.840 406.104 363.583

Nº de Anos 20 16 11 10 7 4 4

Taxa Desconto: Taxa Subjectiva C. Base (T.Juro)

VAL -24.152 117.099 396.213 1.024.397 347.853 311.167 284.051

Nº de Anos 37 18 13 10 7 5 4

+2p.p. VAL -83.460 117.099 324.472 947.179 336.030 251.902 250.302

Nº de Anos 37 18 14 10 8 5 4

-2p.p. VAL 35.156 117.099 467.937 1.109.039 359.676 370.432 317.323

Nº de Anos 22 18 11 9 7 5 4

Fonte: Elaborado pela autora.

29

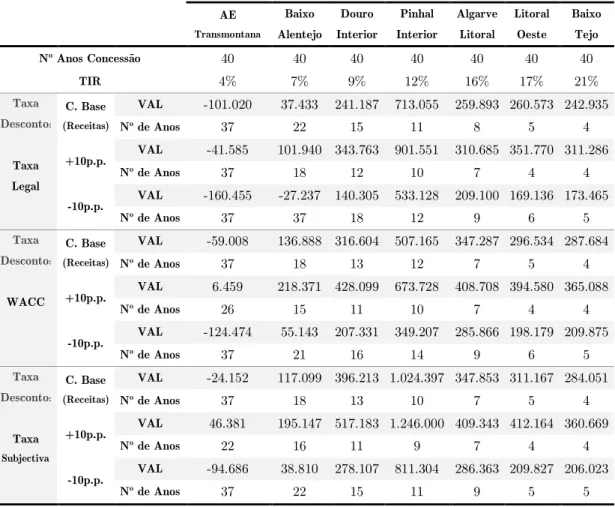

Novamente, a estrutura dos cenários base indica-nos os períodos mínimos e consequentemente a rentabilidade de cada projecto, o tempo (em anos) entre o período mínimo e os 40 anos de concessão (determinando assim o período retorno acionista) e o risco assumido pelos privados. Constata-se diferenças significativas nos períodos mínimos, não explicadas pelas variações dos cenários base. No caso das Subconcessões variáveis como o Capex/Km e o O&M/Km não aparentam explicar esta diferença nos períodos mínimos, dado que as Subconcessões AE Transmontana e Baixo Alentejo não apresentam valores acima das restantes subconcessões com períodos mínimos reduzidos. Estas variáveis encontram-se no anexo K.

Tabela 7. Análise de Sensibilidade das Receitas nas Subconcessões (valores em milhares de euros).

AE Transmontana Baixo Alentejo Douro Interior Pinhal Interior Algarve Litoral Litoral Oeste Baixo Tejo

Nº Anos Concessão 40 40 40 40 40 40 40

TIR 4% 7% 9% 12% 16% 17% 21%

Taxa Desconto: Taxa Legal C. Base (Receitas)

VAL -101.020 37.433 241.187 713.055 259.893 260.573 242.935

Nº de Anos 37 22 15 11 8 5 4

+10p.p. VAL -41.585 101.940 343.763 901.551 310.685 351.770 311.286

Nº de Anos 37 18 12 10 7 4 4

-10p.p. VAL -160.455 -27.237 140.305 533.128 209.100 169.136 173.465

Nº de Anos 37 37 18 12 9 6 5

Taxa Desconto:

WACC

C. Base

(Receitas)

VAL -59.008 136.888 316.604 507.165 347.287 296.534 287.684

Nº de Anos 37 18 13 12 7 5 4

+10p.p. VAL 6.459 218.371 428.099 673.728 408.708 394.580 365.088

Nº de Anos 26 15 11 10 7 4 4

-10p.p. VAL -124.474 55.143 207.331 349.207 285.866 198.179 209.875

Nº de Anos 37 21 16 14 9 6 5

Taxa Desconto: Taxa Subjectiva C. Base (Receitas)

VAL -24.152 117.099 396.213 1.024.397 347.853 311.167 284.051

Nº de Anos 37 18 13 10 7 5 4

+10p.p. VAL 46.381 195.147 517.183 1.246.000 409.343 412.164 360.669

Nº de Anos 22 16 11 9 7 4 4

-10p.p. VAL -94.686 38.810 278.107 811.304 286.363 209.827 206.023

Nº de Anos 37 22 15 11 9 5 5

30

As análises de sensibilidade não demonstram ter impacto significativo nos períodos mínimos de cada Subconcessão, excepto as receitas. Como tal, pode concluir-se que as variáveis são relativamente imunes às variações testadas. No entanto, como no estudo de Ng et al (2007), comparando os resultados com o cenário base pode dizer-se que o período mínimo é sensível às receitas, logo estimativas erradas efectuadas no cálculo das portagens (que afectam o valor das receitas) podem comprometer o período de concessão.

No caso das Subconcessões a diferença entre o período mínimo e o período de concessão (40 anos) é mais acentuada, logo o risco assumido pelo Estado nas Subconcessões é superior ao das Scuts.

Na figura 5 que apresenta a utilização da simulação de Monte Carlo para o intervalo de anos do período mínimo no caso das Subconcessões, é possível verificar, assim como nas Scuts, que a amplitude do intervalo é baixo, o que pode indicar um nível de risco baixo, nomeadamente nos projectos com períodos abaixo de 30 anos, face aos 40 anos dos contratos. Ou seja, eventuais variações nas variáveis críticas não afectam significativamente a segurança dos investidores e financiadores.

Assim como na investigação de Shen e Wu (2005), considera-se que os resultados da simulação de Monte Carlo são mais realistas e úteis, pois fornecem uma possível série de resultados de períodos mínimos, tendo por base a volatilidade do VAL. Os resultados permitem ao sector privado e público avaliar o nível de risco envolvido em cada PPP. Assim, perante a análise de sensibilidade e pela simulação de Monte Carlo é possível analisar o impacto das variáveis (e o impacto destas no FCFF), e proporcionar maior flexibilidade de negociação entre as duas partes, como refere o estudo de Yu e Lam (2013).

31 0 50 100 150 200 250 300 350 0, 40 1, 12 1, 85 2, 57 3, 30 4, 02 4, 75 5, 47 6, 19 6, 92 F re qu ên ci a Baixo Tejo

Figura 5. Determinação, para o Intervalo de Confiança a 95%, do intervalo de anos do período mínimo através da Simulação de Monte Carlo nas Subconcessões.

Taxa Legal WACC

Subconcessão Nº Anos Nº Anos

obtido 95%

Nº Anos

obtido 95% AE Transmontana 40 37 [34,79 ; 39,33] 37 [34,79 ; 39,33]

Baixo Alentejo 40 22 [20,46 ; 23,62] 18 [16,44 ; 19,59]

Douro Interior 40 15 [13,69 ; 16,34] 13 [11,74 ; 14,31]

Pinhal Interior 40 11 [9,21 ; 12,86] 12 [10,22 ; 13,84]

Algarve Litoral 40 8 [6,56 ; 9,48] 7 [5,62 ; 8,45]

Litoral Oeste 40 5 [0,04 ; 10,07] 5 [0,04 ; 10,07]

Baixo Tejo 40 4 [1,27 ; 6,63] 4 [1,33; 6,77] Fonte: Elaborado pela autora.

Figura 6. Gráficos da distribuição de probabilidade do período de concessão no caso da AE Transmontana e Baixo Tejo.

Fonte: Elaborado pela autora.

Admitindo as melhores estimativas das variáveis utilizadas na análise do período mínimo, possivelmente terá sido proporcionado aos investidores a possibilidade de exceder o retorno esperado do seu investimento. Contudo o período de concessão mais razoável é aquele que garanta que o Estado está a proteger o interesse público (Hanaoka e Palapus, 2012).

0 50 100 150 200 250 300 350 34, 67 35, 08 35, 50 35, 92 36, 34 36, 76 37, 18 37, 60 38, 02 38, 44 38, 86 39, 27 F re qu ên cia

32

6 Análise Resultados

A determinação do período de concessão é muito importante num projecto do tipo PPP, uma vez que existe uma forte relação entre o sector público e privado. Os investidores privados apenas se interessam por este tipo de projectos se o retorno esperado for atraente, contrariamente o Estado tem como principal objectivo defender os interesses públicos, isto é, não tornar a PPP mais dispendiosa do que uma contratação pública tradicional.

Analisando o número de anos acordados (30 e 40 anos) nos contratos das PPP analisadas em Portugal, deparamo-nos que na maioria das PPP o seu período de concessão contratado está muito acima do seu período mínimo, o que leva a concluir que em muitos casos o Estado facultou demasiado tempo de concessão. Poderá mesmo dizer-se que em algumas PPP, o Estado poderá não ter defendido totalmente os seus interesses, sendo mais evidente no caso das subconcessões Baixo Tejo (4 anos, taxa legal), Litoral Oeste (5 anos, taxa legal), Algarve Litoral (8 anos, taxa legal), Pinhal Interior (11 anos, taxa legal) e Douro Interior (15 anos, taxa legal), em que o período contratado foi de 40 anos. No caso das Scuts ao qual foi contratado um período de 30 anos as PPP Beira Interior (11 anos, taxa legal), Costa de Prata (12 anos, taxa legal), Interior Norte (15 anos, taxa legal), e Algarve (16 anos, taxa legal) também evidenciam que os interesses do Estado não foram protegidos.