" . "

FUNDAÇAO

GETULIO VARGA

S

·

INSTITUTO BRASILEIRO D

E E

C

ONOMIA

,,-

---PIIBRE

CEEG

TD

6

TEXTO PARA DISCUSSÃO - CEEG N° 6

FINANÇAS GOVERNAMENTAIS:

CAMINHO TORTIJOSO, FUTURO DUVIDOSO

1980-1992

"

'\n

FUNDAÇÃO GETULIO VARGAS

INSTITUTO BRASILEIRO DE ECONOMIA

CENTRO DE ESTUDOS DE ECONOMIA E GOVERNO

Praia de Botafogo, 190, sala 111422253-900 - Rio de Janeiro - RJ

TeI.: 551-5245/551-3149

TEXTO PARA DISCUSSÃO - CEEG N° 6

FINANÇAS GOVERNAMENTAIS:

CAMINHO TORTUOSO, FUTURO DUVIDOSO

1980-1992

Mario Christovão Bruno Pessõa

Paulo CeslD' da Fonseca Malheiro

/ r'

-\

•

\. ( l

(1

t

N D I C E

SUMÁRIO 1 - INTRODUÇÃO 12 - DELIMITAÇÃO DO CAMPO DE PESQUISA. . . . . . . . . .. 2

3 - RECEITAS ... .. ... ... ... .. ... .. .... ... ... .. .. ... .... 3

3.1 - Receitas Tributárias. ... ... .... .. .. ... ... ... 3

3.2 - Outras Recei tas ... ... .... .. ... .. ... 14

4 - DESPESAS ... .. .. .. .. . . .. . . ... ... ... .. .. . 14

4.1 - De.anda de Bens e Serviços Finais do Governo .. .... .. 14

4 . 1 . 1 - Consuao ... ... . .. . ... .. .... ... ... 14

4.1.2 - For.ação Bruta de Capital Fixo ... ... 16

4.2 - Subsídios . .. .. ... .... ... ... ... ... ... 17

4.3 - Transferências de Assistência e Previdência .. ... .. .. 19

5 - SllDO PRIMÁRIO ... . . ... ... .... ... . .... ... 2 O 6 - CONCLUslo ... ... ... . . . ... ... ... 22

BIBLIOGRAFIA .. ... . .... ... . . ... ... . ... ... 23

,

I )

SUK!RIO

o

presente artigo propõe-se a apresentar u.a análise dasestatísticas e outras infor.ações sobre alguns cOMponentes das

f inanças governaMentais, para o período de 1980 a 1992, no que se refere aos aspectos Mais notáveis da evolução da arrecadação e gastos

não f inanceiros do governo, desagregados pelas suas três esferas:

União, Estados e Municípios.

A primeira seção analisa a evolução das receitas tributárias,

através dos iMpactos causados pelas políticas adotadas na área fiscal.

À segunda seção é dedicada ao estudo do cOMportaaento dos

gastos governaMentais, segundo seus elementos mais representativos.

À terceira seção trata da questão do saldo priMário.·

À observação quanto ao colltportalltento das finanças

governaMentais, COM destaque para os saldos pri.ários nas três

esferas de governo, evidencia a falta de sintonia na conjugação de UMa .esM~ linha de ação levando a ca.inhos divergentes na área fiscal.

o

resultado nos deixa a ref lexão de que a reforma f iscal nãopode ser pensada seM equacionar adequadaaente a distribuição de

recei tas e despesas, discri. inar competências e assegurar autonomia COM responsabilidade tributária entre elas.

I - )

'I

')

1 - Introdução

A década de 80 caracterizou-se por uaa profunda crise da economia

brasileira tendo COMO seu principal protagonista o Governo.

U periodo tOl marcado por suceSS1VOS planos de estabilização que, no

caMpo fiscal visara. principalMente a redução do déficit governaMental, para

tal utilizaralll.-se diversas tentativas de redução dos gastos e mais

freqüenteMente, elevação das receitas

.-Às aedidas usualMente anunciadas, alguaas delas coa grande iMpacto sobre a opinião pública, procuraraa estabilizar a econoaia através de choques (Plano Cruzado, 1986 - Plano Bresser ,1987 - Plano Verão, 1989 - Plano Collor, 1990)

- Mas não surtiraM os efeitos desejados. À sucessão de fracassos tornou a taxa de inflação Mais elevada, abalando seriaMente a credibilidade do governo COMO

agente capaz de honrar seus coaproaissos e criar condições propicias à

retoaada do cresciaento econôaico.

Durante a década de 80, a aceleração da inflação, a redução do

cresciaen to, a f ragi 1 idade f inanceira do Estado e os equi vocos de ordeM

institucional aapliaraa as carências nas áreas social e econôMica. Às

políticas desenvolvidas no início dos anos 90 agravara. ainda .ais a situação, auaentando o descrédito da sociedade ea relação às autoridades governamentais e dificultando a iMplantação de políticas Macroeconôaicas.

Cabe. inicial.ente, alguns esclareciMentos sobre abrangência, conceitos e fontes relativas aos dados utilizados.

2 - Deliaitação do caapo de pesquisa

o

artigo contéa estatísticas do Governo. elaboradas. ao longo dos anos.pelo Centro de Estudos Fiscais. atual Centro de Estudos de Econoaia e Governo

do Instituto Brasileiro de Econollia da Fundação Getulio Vargas. para Contas

Nacionais a tê 1986 e ell continuidade para o Anuário Estatístico do FMI. por

delegação do Ministério da Fazenda. A série 1980 a 1990 foi revista

recentellente e acrescida as inforllações para 1991 e 1992. o que poderá

acarretar pequenas alterações. provenientes. bàsicaaente da melhoria das

inforllações.

o

seg.ento Governo aqui considerado. abrange as três esferas de governo(União. Estados e Municípios). SulxJrdinadas a cada uaa delas há Ull grande

nÚMero de órgãos supervisionados nas estruturas adainistrativas direta e

indireta: Autarquias. Fundações e Fundos, coa características tipicaaente

governaaentais. As eapresas coa participação estatal, financeiras e não

financeiras (inclusive o Banco Central), não estão incluídas no segaento.

o

levantaaento das estatisticas priaárias para o periodo 80-86 to.ou comobase os Balanços Gerais da União (EGU); balanços orçaaentários e financeiros;

balancetes; registros contábeis e. deaais doeuaentos de contabilidade interna

e audi toria . A nível estadual. os dados f oraa extraídos dos balanços

analiticos estaduais e, quando necessário. nos Tribunais de Contas dos

Estados. A nível aunicipal. a fonte principal de coleta foi a Secretaria da

Econoaia e Finanças do antigo Ministério da Fazenda que centralizava as

sínteses dos balanços e orçaaentos.

"

\1

A partir de 87, aléll das tradicionais fontes de inforlllação descri tas ac~ma, passou-se a utilizar o Sistema Integrado de Adllinistração Financeira

(SIÀFI) do DepartaMento do Tesouro Nacional.

o

universo de entidades que cOlllpõem o Governo além de amplo e cOMplexo, sofreu profundas transformações em sua estrutura adainistrativa nos seusdiversos niveis. OcorreraM extinções, fusões e criações de Ministérios,

Secretarias, entidades autárquicas e fundações de signif icativa relevância.

Tais alterações fora. llais expressivas nos governos Sarney e Collor. sendo ta.béll responsáveis por eventuais variações nas contas públicas. não sendo entretanto avaliadas na presente discussão.

3 - RECEITÀS

3.1 - Receitas Tributárias

É evidente a iaportância das receitas próprias, principalaente as

tributárias. na co.posição do total de recursos, de que o governo dispõe para o financiar seus gastos.

Às receitas tributárias desaeabradas ea diretas e indiretas, abrangea a

arrecadação de i apos tos , taxas e contribuições. À arrecadação exclui

incentivos e dedu~ e no caso de recolhiaentos atrasados. inclui a divida

ativa. Multas e juros de aora incidentes sobre ela.

O presente capitulo analisa o coaportaaento das receitas tributárias.

Utiliza-se o conceito de carga tributária bruta, COllO sendo a relação entre as

e o Produto Interno Bruto.

Para efeito de análise, dividireaos o período ea três fases distintas, de

acordo coa a evolução da carga tributária no Brasil.

À priaeira fase (80-83) correspondeu a uma relativa estabilidade, e. que

a carga tributária quase não se alterou, aantendo a aédia ea torno de 25% do

PIE.

À segunda fase, de 1985 a 1988, foi caracterizada par sucessivas quedas de arrecadação até 1988, quando a carga atingiu seu nível .ínilllo na década, chegando a 20% do PIB, coa exceção de 1986 quando a carga atingiu 24,8% do PIE

(vide Tabela 1 anexa) .

À te:rceira fase, de 1989 ea diante, foi aarcada pela recuperação dos

níveis da carga tributária observados no inicio da década (e. aédia 25% do

PIB) coa exceção para o ano de 1990, onde a carga tributária apresentou o percentual .ais elevado do período, atingindo 27,5% do PIB.

Para entender as razões do coapartaaento da carga tributária nestes três períodos, analisareaos os efeitos das políticas adotadas que responderaa pelos

i_pactos aais signif icativos nos principais tributos diretos e indiretos nas diferentes esferas de governo.

À prilleira fase foi _arcada por Ulll conjunto de lIIedidas que visava.

auaen tar a arrecadação e coaba ter o défici t públ ico. Das poli t icas adotadas destacaa-se as várias alterações introduzidas no I.pasto de Renda, dentre elas

" a redução dos abati.entos e a aplicação da indexação generalizada sobre os

\ ')

'\

valores retidos, antecipados e a pagar, uilizando-se a ORTN co.o indexador. À aliquota do adicional sobre o lucro foi elevada, tendo e. vista o interesse ea

tributar Mais forteMente as grandes eMpresas e as insti tuiçê5es financeiras.

~ Outra aedida importante foi a criação do Fundo de Investi.ento Social

"1 "1

(FINSOCIAl) . Co. o objetivo de captar recursos para investiMentos de carater

assistencial em alimentação, habitação popular, saúde, educação. O novo

tributo taxou a receita bruta das eMpresas que realiza. vendas de aercadorias,

das instituições financeiras e das sociedades seguradoras.

Essas aedidas conseguiraM Manter a arrecadação total. COM ligeiros

acrésciaos nos tributos diretos. notadaaente no IMposto de Renda que passou de

2.9% eM 1980 para 3,8% do PIB eM 1983 (vide Gráficos 1 e 2 eM anexo). EM

contrapartida. os iMpostos indiretos. aeSMO COM a criação do FINSOCIÀl,

tiveraM sua participação reduzida eM proporções seMelhantes. o que perMitiu a aanutenção da carga tributária.

Inf luenciaraM esse COMportaMento a erosão causada na arrecadação real pela aceleração do processo inflacionário e a participação das exportações no PIB. no inicio da década. aCOMpanhada de aaiores isenções fiscais e portanto de uma Menor fatia dos iMpostos indiretos no PIB.

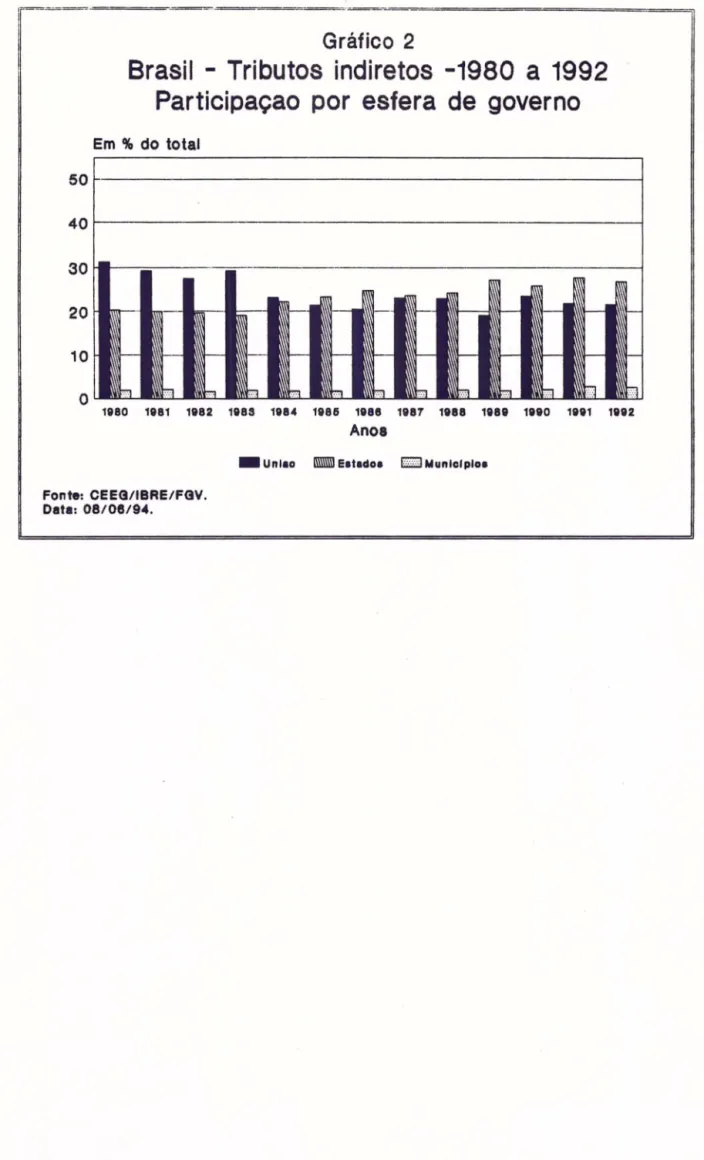

Do total de tributos. eM Média ~5.5% foraM arrecadados pela União. 21.5% pelos estados e o restante pelos Municípios (vide Gráfico 3 e. anexo).

À segunda fase iniciou-se COM a aplicação de Medidas que V1sassea uma

futura guinada no sisteMa tributário, considerado excessivaMente

centralizador. para UM regiMe de descentralização de recursos e encargos. aa1S afinado COM ua dos princípios básicos do federaliSMO fiscal .

Uma das medidas Mais expressivas deu-se através de EMenda Constitucional nº 23/83, a conhecida Eaenda Passos Porto. Que elevou o percentual dos Fundos de Participação de 23% da arrecadação do Iaposto de Renda e do Iaposto sobre Produtos Industrializados para 28% ea 1984 e 32% ea 1985 conforae observado no Quadro 1 abaixo.

QUADRO: 1

Fundos de participação: delltlnação contltltuclonal da arrecadação dos

Impostos de renda e sobre produtos IndUltrlallzados -1979183

Período 1979180 1981 1982183 1984 1985 19861set 88 Out.~ezJ1 988 1989 1900 1991 1992 A partir de 1993 Fonte: CEEG/IBRElFGV. 0,4 Arrecadação IR + IPI FPE FPM FE 9.0 9.0 10.0 10.0 10.5 10.5 12.5 13.5 14.0 16.0 14.0 17.0 18.0 20.0 19.0 20.5 19.5 21.0 20.0 21.5 20.5 22.0 21.5 22.5 2.0 2.0 2.0 2.0 2.0 2.0

FFR

3.0 3.0 3.0 3.0 3.0 3.0 %IPI FPEx 10.0 10.0 10.0 10.0 10.0 10.0 TOTAL IR IPI 20.0 20.0 22.0 22.0 23.0 23.0 28.0 28.0 32.0 32.0 33.0 33.0 41.0 51.0 42.5 52.5 43.5 53.5 44.5 54.5 45.5 55.5 47.0 57.0Ainda, coa relação aos estados, vale aencionar o acrésciao de ua ponto

percentual na alíquota do ICM a vigorar a partir de 1984 e a inclusão do IPI

, na base de cálculo do ICM sobre cigarros, a ser parcelado eM três anos. Tais

""\

'\ '\

Modificações increaentaraa a arrecadação estadual.

Os choques econôaicos aplicados entre 1984 e 1988 conjugados coa aedidas

tributárias cOJlplellentares, principalllente coa relação ao IR, não iMpedirall que a carga tributária atingisse seu nível Míniao, 20,8Y. do PIB ea 1988.

A iMplantação do sisteMa de bases correntes na fonte, a aMpliação da

tributação dos rendi.entos de capital, a redução dos prazos de recolhimento

das eMpresas e de repasse dos bancos ao Tesouro Nacional e a aMpliação dos percentuais de retenção na fonte fora. alguaas das Medidas tOlladas relativas

ao IR entre 1984 e 1988. AlgUMas das challadas Medidas COMpleMentares tiveraM

curta duração, COMO as referentes a alterações na forma e utilização da indexação do IR. Na Maioria das vezes serviraM Mais COMO UM reforço de caixa do que propriaMente Melhoria na eficiência da tributação COMO instruMento de política econÔMica.

o

iMpacto dos ·planos·, • pacotes· e outras Medidas, adotados nesta faseref letiraM-se na distribuição da arrecadação tributária entre as esferas de

governo. Reduz i u-se a part icipação rela ti va da União de f orlla gradual, de

76,6y'

eM 1983 para71Y.

eM 1988. Ào contrário, os estados aUMentaraM sua fatia no bolo tributário, passando de 20,6Y. eM 1983 para UMa Média de25Y.

nos cincoanos observados. Os Municípios taJLbéM Melhorara. seus ganhos, Mas eM

, proporções Menores (vide Tabela 2 e Gráfico 3 eM anexo).

,

\

Esses indicadores Mostra. o início do ' processo de descentralização

tributária, que se fortaleceu eM 1988 coa a iaplantação da nova Constituição Federal.

À terceira fase deMonstra os efeitos da aplicação da ReforMa

Const i t ucional de 1988, e as expressivas llodi f icaçães do Sisteaa Tributário Nacional.

1

1

o

objetivo principal da reforMa foi o de proporcionar a estados eMunicipios Ilaior autonollia f inanceira, dando continuidade a Ull processo de redução da centralização da arrecadação tributária eM poder da União.

E. função disso, alguns tributos, fora. extintos ou MudaraM de esfera de

collpetência enquanto outros foralll criados, visando racionalizar o Sistella

Tributário Nacional.

Foi reduzido o nÚMero de iMpostos de coMpetência da União, de onze para

sete, e, aUllentado os de cOMpetência estadual, de três para quatro, e

Municipal, de dois para quatro.

À União perdeu os iMpostos únicos, sobre lubrificantes e cOllbustiveis,

Minerais, energia e os iMpostos sobre transportes e COMunicações.

Os estados perderaM o IMposto sobre a Transaissão Inter-Vivos - ITBI,

llas obtivera. outros ganhos: o ICMS, correspondente ao ICM aMpliado pela

incorporação à sua base, dos iMpostos únicos que pertenciaM ao governo

federal, o adicional de 5% do IR pago a União por pessoa fisica e juridica, o Illposto de Transaissão Causa-Mortis, transMi tido por herança ou doações, e a lIlanutenção do IPV!.

Os Municípios Man tiveraM o IMposto sobre Propriedade Predial e

Terri torial Urbano - IPTU e o IMposto sobre Serviços de Qualquer Natureza

ISS; e ganharaM o IMposto sobre TranSMissão Inter-Vivos, a Qualquer Título,

de Bens !.óveis - ITB! (que pertencia aos estados); a Varejo de CoMbustíveis - IVVC.

8

'1

Além disso, estados e Municípios passaraM a ter maior part icipação nos' l

tributos federais.-,

Tais .odificações pode. ser .elhor observadas nos quadros 2 e 3 abaixo.

QUADRO: 2

DISTRIBUiÇÃO DOS TRIBUTOS POR ESFERA DE GOVERNO CONSTITUiÇÃO DE 1967

COMPErtNCIA DA UNIÃO

· imposto de importação

· imposto de exportaçao

· imposto sI propriedade territorial rural

· imposto sI a renda e proventos de qualquer natureza

· Imposto sI produtos industrializados

· imposto sI operaçOes financeiras · imposto 51 transportes e comunicações

· imposto 51 combustlveis e lubrificantes

· imposto sI energia elétrica

· imposto sI minerais

COMPEl'ENCIA DOS ESTADOS

· imposto s/ transmissAo de bens imÓ'teis

· imposto s/ cirt:ulação de mert:adorias

· imposto sla propriedade de -.eiculos automotores

COMPElENCIA DOS MUNICIPIOS

· Imposto s/ a propriedade predial e territorial urbana

· imposto sI Ser-.1ç09 de qualquer natureza

COMPEl'ENCIA DAS TRES ESFERAS

· taxas e contribuiçOes de melhoria

FONTE:CEEGIIBRElFGV

CONSTITUiÇÃO DE 1988 COMPmNCIA DA UNIÃO

· imposto de importaçao

· imposto de exportaçao

· imposto sI propriedade territorial rural

· imposto 51 a renda e proventos de qualquer natureza

· Imposto s/ produtos Industrializados

· Imposto s/ operações financeiras

· imposto s/ grandes brtunas COMPEl'ENCIA DOS ESTADOS

· impostos sI transmissAo causa mortis e doação de qualquer bens ou direitos

· Imposto s/a clrt:ulaçao de mert:adorias, ser-.1ços, transportes e com unicação

· imposto 51 a propriedade de veiculos automotores

COMPEl'ENCIA DOS MUNICIPIOS · Imposto s/ a propriedade predial e

territorial urbana

· imposto 51 Ser-.1ç09 de qualquer natureza

· imposto s/ a transmissão de inter-vivos e bens imó-.eis

· imposto sI as -.endas a varejo de combust. liquidas e gasosos exceto sI o óleo diesel COMPEl'ENCIA DAS TRES ESFERAS

' )

' )

' )

QUADRO 3

TRANSFERÊNCIAS ENTRE ESFERAS DE GOVERNO

CONSTITUiÇÃO ANTERIOR

TRANSFER~NCIAS DA UNIÃO PI ESTADOS

- Fundo de Participação dos estados (14% do produto da arrecadação do IR e do IPI).

-Fundo Especial (1% do produto da arrecadação do IR e do IPI).

- Imposto Único sobre Energia Elétrica (50% do produto da arrecadação).

- Imposto Único sobre combustlveis e lubrificantes (40% do produto da arrecadação).

- Imposto sobre Transportes (50%

do produto de arrecadação). -IR retido na fonte, incidente

sobre rendimentos do trabalho e de tftulos da divida públlca,per-tencente aos estados e ao Distrito

Federal quando eles forem obriga-dos a reter o tributo.

- Fundo de Participação dos Municl-pios (17% do produto da arrecada-ção do IR e do IPI).

- Imposto Único sobre Energia Elétrica (10% do produto da arrecadação).

- Imposto Único sobre Minerais (20%

do produto da arrecadação). - Imposto Único sobre combustfveis

e lubrificantes (20% do produto da arrecadação).

- Imposto de Transportes (20% do produto de arrecadação). - Imposto Territorial Rural (10%

do produto da arrecadação).

10

CONSTITUiÇÃO ATUAL

TRANSFER~NCIAS DA UNIÃO PI ESTADOS

- Fundo de Participação dos estados (21,5% do produto da arrecadação do IR e do IPI, a partir de 1993; 18% a partir da promulgação da Constituição; 19% em 1989; 19,5% em 1990; 20% em 1991; 20,5% em 1992).

- IPI, em proporção as exportações de produtos industrializados (10% do produto da arrecadação.

- Impostos que a UniAo vier a ins-tituir no exerelcio da competên-cia residual (20% do produto da arrecadação).

- IR retido na fonte, incidente sobre rendimentos pagos a qual-quer titulo pelos estados e pelo Distrito Federal, suas autarquias e fundaçl5es pertence a unidade obrigada a reter o tributo.

- Fundo de Participação dos Municl-pios (22,5% do produto de arreca-dação do IR e do IPI, a partir de 1993; 20% a partir da promulga-ção da ConstituiçAo; 20,5%, 21,5% e 22% em 1989, 1990, 1991 e 1992, respectivamente).

- Imposto Territorial Rural (50% do produto da arrecadação). - IR retido na fonte, sobre

ren-mentos pagos, a qualquer tftulo, pelos munlclplos, suas autarquias e fundaçOes, pertencentes a unI-dade obrigada a reter o tributo.

QUADRO 3 (continuação) TRANSFERÊNCIAS ENTRE ESFERAS DE GOVERNO CONSTITUiÇÃO ANTERIOR

- IR retido na fonte, incidente sobre rendimentos do trabalho e tltulos da divida pública, per-tencente aos municlpios quando eles forem obrigados a reter o tributo.

TRANSFER~NCIA DOS ESTADOS PARA

MUNIClplOS

- Imposto sobre Operação Relativa a Circulação de Mercadorias

(20% do produto da arrecadação).

- Imposto de Transmisslo, a qualquer titulo, de bens imóveis (50%

do produto da arrecadação). - Imposto sobre Propriedade de

Vel-culos Automotores (50% do produto

da arrecadaçlo).

'FONTE:CEEGIlBRE1FGV

CONSTITUiÇÃO ATUAL

TRANSFER~NCIA DOS ESTADOS PARA

MUNIClplOS

- Imposto sobre Operações Rela-tivas a Circulação de

Mercado-rias e sobre PrestaçOes de Ser-viços de Transporte Interesta-dual e Intermunicipal e de Co-municaçlo (25% do produto da arrecadação).

- Imposto sobre a Propriedade

de Velculos Automotores (50%

do produto da arrecadaçlo). - IPI recebido da União em

pro-porção ao valor das exporta-ções de produtos industrlal~

zados (25% dos recursos rece-bidos).

Ea razão dessas alterações os recursos tributários disponíveis (Receitas

Tributárias Menos Transferências Constitucionais) da União ficaraM reduzidos.

A reação da União a essas perdas leva a caMinhos distintos. De ua lado,

~ a tentativa de livrar-se dos cOMproMissos COM a aplicação da challada "operação

' \ desMonte" (repasse de encargos para estados e Municípios), não chegou a ser

efetuada de Maneira satisfatória, sendo até hoje Motivo de divergências

unidades adJünistra ti vas subnacionais, como por exeMplo, a criação de novas fontes de imposição tributária, (Contribuição Sobre o Lucro das Eapresas) e a

elevação da alíquota de contribuição do FINSOCIAL (atual CONFINS) para 2,0%.

Tal procedimento estimulou contestações judiciais, iMpetradas pelas

pessoas jurídicas e, coa0 conseqüência, grande parte desses tributos deixaraM

de ser pagos ou foraM depositados ea juizo.

Desse Modo, parte significativa do potencial da receita fiscal deixou de

ser arrecadada não iapedindo, poréa, que os recursos do FINSOCIAL

apresentassea participação crescente no PIB de 1988 a 1992.

Ea 1990, ua ano atípico, a carga tributária eleva-se ao seu maior nível desde 1980, alcançando a taxa de 27% do PIB.

A criação do IOF sobre o estoque de tributos e valores aobiliários, ouro,

e sobre o saldo das cadernetas de poupança foi o principal responsável por

esse resultado. Taabéa foraa significativos os auaentos verificados nas

contribuições sociais.

Os anos aais recentes foraa aarcados por instabilidade política

repercutindo negativaaente sobre a arrecadação tributária no pais.

Coa probleaas adainistra t i vos de arrecadação, evasão, sonegação, en tre

outros, a carga tributária .esao assia, consegue recuperar seus niveis,

igualando-se ea aédia, aos indices observados no início da década de 80.

Aléa dos fatores citados, s~o dignos de destaque pelo seu Íllpacto na

12

InIUOTICA

arrecadação:

a) a desindexação da econoaia determinada pela lei 8.177/91 Que visava

eliainar o fator inercial da econoaia e estabelecer o fia da BTN. contribuiu

para a Queda da arrecadação. principalaente por continuare. elevados os

índices inflacionários (ea 1991) e.

b) o julgalllento pelo Supremo Tribunal Federal. declarando a

inconstitucionalidade da correção de 270% sobre o IR a pagar ou restituir das

pessoas físicas. relativo ao ano base de 1990. provocando a suspensão

teaporária e a fixação de novo prazo para entregadas declarações.

Medidas seaelhantes as adotadas antes da Nova Constituição continuaraa a

ser aplicadas. coa0 por exeaplo: alterações no sisteaa de bases correntes no

IR na fonte. redução nos prazos de recolhiaento. alteraçe5es nos incentivos.

auaento da tributação sobre os rendiaentos de capital. isenções e outros Que evidenciaraa a coaplexidade da legislação tributária.

Quanto ao coapartaaento da carga tributária ea anos 'Ilais recentes (de

' \ 1988 a 1992). não pode.os deixar de registrar o aenor deseapenho do setor

' \ ' \

"

' \"

' \ r"\produtivo da econoaia brasileira. ocasionado ea função da política recessiva iapleaen tada pelo governo federal. que reduz i u sensi velaen te a arrecadação.

Quer dos tributos indiretos (decorrente da Queda da produção). Quer dos

diretos (eM função da política salarial recessiva).

" O conjunto dessas .edidas deu continuidade a Queda da ' participação

" relativa da União no total da receita tributária de 71.0% ea 1988 para 67.0%

participações no totaL respectivaMente de 26,1% para 28,6% .e de 2,9% para 4,4%, conforMe tabela 2 e gráfico 3 em anexo.

3.2 - Outras Receitas

Co. participação pouco significativa eM relação ao total das receitas, o

grupo de ou tras recei tas co.preende: as industriais, as agropecuárias, de

serviços, as patrimoniais, alienação de bens e receitas diversas.

Às receitas patriMoniais respondeM por UMa parcela Maior do total. sendo

.ais expressiva nos anos recentes. pós Constituição.

Esse COMportaMento é explicado pelo aUMento das receitas provenientes de

aplicaçê5es financeiras (.em grande parte de alguMas entidades da adllinistração

descentralizada federaL principalMente Fundos) e. pela elevação de recursos

COM alienação de iMóveis eM decorrência de políticas adotadas durante o

" governo Collor. ' ) ' ) '1 1 '1 4 - DESPESÀS '1

'1 (.1 - DeManda de Bens e Serviços Finais do Governo

'1

4.1.1 - Consu.o

o

conSUMO do governo representa a aplicação de serviços de fatores e deou tros bens e serviços f inais observados na geração dos serviços prestados

pelo governo à comunidade e, é avaliado segundo o custo. O conSUMO do governo

1

'1

' \

,

'1

'1 é considerado COMO f inal e não como interMediário, uma vez que os serviços

'1

resultantes não são postos à venda no mercado, portanto não se lhes atribue um'1

preço.

A estrutura dos custos de produção do governo se subdivide em dois

cOllponentes: salários e encargos e outras COMpras de bens e serviços (vide

Tabela

3

e Gráficos4

e5 -

DeManda de Bens e Serviços Finais do Governo).Os gastos COM Pessoal que inclueM as reMunerações ao trabalho e os

encargos sociais tiveraM tendência ao equilíbrio entre 6,2% e 6,9% durante o

perícx:lo 1980-85.

A

partir de 1986 intensificou-se o processo de elevação dos, salários sendo concedido, logo no início do Plano de Estabilização Econôaica,

UM abono de 15% para o salário-MíniMo e 8% para os deaais salários. O fiM do

Governo Sarney foi Marcado por políticas de aUMentos salariais e pela

descontrolada contratação de funcionários, o que autoMaticaMente vai se

refletir eM 1990, ocasionando uaa elevação nos gastos COM pessoal que atinge.

a taxa de 11,2% do PIB conforae pode ser observado na tabela 3 anexa.

Apesar do esforço governaaental eM controlar COM rigor novas adMissões e

de conter os auaentos salariais. aciaa dos estipulados pelas políticas

salariais ea vigor, e do Plano Collor ter tentado dispensar ea 1990 cerca de

12.000 funcionários públicos. auitos dos quais já foraM readaitidos pois

tinhaa estabilidade sindical, os gastos coa pessoal ainda se MantéM elevados.

Por sua vez. os governos estaduais. que coa a reforma constitucional de 1988

passarall a receber aais recursos provenientes do Fundo de Participação sem

absorver os encargos dela provenientes, contratara. .ais funcionários elevando

í

'1

'1

o

regiMe juridico único conferiu aos funcionários públicos maior1

estabilidade. criando Ilais Ull entrave ao Estado de se tornar Ilenor e mais"1

enxuto.

o

grupo "outras cOllpras de bens e serviços". inclui as aquisições comIlateriais de conSUMO e os serviços de terceiros e encargos que,

complellentarmente aos serviços diretos do fator trabalho (despesas com

Pessoal) destinaM-se a Manter e. funcionaMento a Máquina adMinistrativa do Estado. Tais despesas seapre são objeto de politicas de contenção de gastos.

Ressalta-se. que é necessário haver UM ponto de equilibrio entre os gastos de pessoal e o de outras cOllpras.

o

rOllpiMento desse equilibrio poderá gerar ociosidade de pessoal. Ilenos por excesso de seu nÚllero que por falta de Ileios de trabalho.Os gastos coa ·outras COMpras" MantiveraM UM relativo equilibrio até

1986; a partir de 1987 a aceleraç!:o da inf lação contribuiu para o seu

cresciMento. chegando a 5.3% do PIB ell 90/91, sendo que a União participou COM a maior parte dos gastos. 2.1% ell 90 e 2.3% e. 91.

o

Plano Collor que tinha COIlO UIl de seus pilares a iaplantação da ReforMa'1 Administrativa. enxugando os gastos públicos COM a aáquina estatal, funcionou

ao contrário colocando ea órbita as despesas correntes do governo.

4.1.2 - For.ação Bruta de Capital Fixo

A ForMação Bruta de Capital Fixo aedida sob o ângulo da absorção.

corresponde ao f luxo que representa acrésciaos e reposições do estoque de

capi tal fixo. Os dados prillários disponi veis perlli t iraa sua desagregação ea

obras e instalações, equipaMentos e material perManente.

À ForMação Bruta de Capital Fixo levada a efeito pela União, acusou um

declínio na série até atingir seu Menor nível eM 1990 COM 0,5% do PIB conforMe

gráf ico 6 ea anexo. Estados e Municipios fora. os que mais investimentos

realizaraM no periodo 80-92 notadaMente nas áreas de transportes urbanos;

habi tação popular; saúde hospitalar (COIll a criação do SUS); e, saneaaen to

básico eM algUMas regiões.

À politica governaaental adotada recenteMente foi a de reduzir cada vez

Mais os investiaentos públicos, não iniciando novas obras que pcxieriaM ser

consideradas de grande vulto, COM longos periodos de execução. O resultado

foi a deterioração da infra-estrutura existente no país, Que terMina

prejudicando a própria retoMada do cresciMento econÔMico. À postergação da

recuperação do patriMônio público iria requerer no futuro UM esforço Mui to

Ilaior por parte das autoridades governaMentais. À poli tica de investiMentos

públicos deveria estar voltada para a conclusão das obras iniciadas, para que

as MeSMas possaM gerar econOMias externas eM curto prazo.

" . 2 - Subsídios

DestinaM-se a eapresas públicas e privadas, tendo por finalidade social reduz ir os preços aos consuaidores de bens e serviços visados pela poli t ica do

governo, a niveis inferiores aos necessários à cobertura dos seus custos de

produção, inclusive Margens de lucro.

São consideradas despesas COM subsídios não SÓ aqueles inseridos nos

de adMinistração, .as também os concedidos: a) via adiantaMentos das

Autoridades Monetárias ao Tesouro Nacional, tais coa0 os subsídios aos

produtores de variada ga.a de produtos agrícolas através da política de garantia de preços .íniaos, à indústria de torrefação de café, aos Iloinhos de

trigo, à indústria canavieira; b) COIl apoio eM recursos equivalentes a

tributos, tais coa0 as alíneas do IULC f inanciando subsídios ao consulllo de

alguns cOMbusti veis; c) por algullas entidades da adainistração

descentralizada do governo federal (IAA, Fundo da Marinha Mercante, etc.).

No período 1980-92, foraa objeto da política de subsídios: os

transportes f erroviários e aari t iaos (FlOO; os coMbustíveis alínea A

-(álcool, gasolina, diesel); bens de consUMO coa0 açúcar, caf é e trigo; bea

Coa0 os aais variados produtos sujeitos à política de preços aíniMos

(Aquisições do Governo Federal - AGF) , coa0 algodão, arroz, feijão, .ilho.

o

início da década de 1980 foi aarcado por expressivos subsídios aopetróleo, sendo estes reduzidos gradativaaente ao longo da década.

A política governaaental de reduzir os subsidios ao crédito e à aquisição

de produtos agrícolas coaeçou a ser colocada ea prática coa a extinção do

subsidio ao caf é no inicio dos anos 8 O . Coa o Plano Collor ea 1990 foi dado

~ .ais ua passo nesse sentido, sendo privatizada a coaercialização do trigo ea

grão, coa a proaulgação da Lei n2 8096, de 26/11/90, desonerando o Tesouro

Nacional da coapra de toda a produção do cereal.

A intenção de supriair os subsídios aos coMbustíveis, que são cobrados aos consuaidores de alguns tipos de coabustível (gasolina) e que subsidiaa o conSUMO de querosene iluainante, óleo diesel e o óleo coMbustível, ainda não

foi concretizada.

Os subsídios tea acusado UM forte declínio. apresentando sua Maior queda

ea 1990. coa o Plano Collor registrando a taxa de 0.8% do PIB. período ea que

foraa suspensos teMporariaaente os oito subsídios existentes. Estados e

Kunicípios revela. uaa tendência à estabilidade conforae observado nas tabelas

6 e 7 - Receitas e Despesas não Financeiras.

4.3 - Transferências de Àssistência e Previdência

Representaa gastos unilaterais do Governo dirigidos às faaílias.

au.entando-Ihes a renda disponível. sea exigir-lhes. ea contrapartida. a

prestação de quaisquer serviços no período considerado.

Incl~ea-se os gastos coa inativos. pensionistas. salário-faaília ..

assistência aédico-hospi talar (o custo dos convênios do INSS coa a rede

privada são lançados à conta desta rubrica); indenizações por acidentes de

trabalho; subvenções sociais destinadas a insti tuit;ÕeS privadas se. fins

lucrativos que servea às faaílias; apoio f inanceiro a estudantes. bell\ coa0

socorros prestados à população eJl casos de calaaidade pública. São taabéa

considerados neste itea os saques. a qualquer título. das contas do FGTS e do PIS/PASEP.

A União é a principal executora das políticas descritas acima.

destacando-se aquelas ea que os gastos são aais representativos coa0:

assistência aédico-hospitalar; saques dos Fundos PIS/PASEP e FGTS e

•

assistência social. Esses valores são aais expressivos no governo federal do

COM auxílios e benefícios de previdência social (inativos, pensionistas,

etc.), conforMe pode ser observado nas tabelas 5, 6 e 7 - Receitas e Despesas não Financeiras. No governo federal a percentagea eM relação ao PIB se mantea

estável até 1982. À partir de 1983 apresenta-se ell declínio atingindo o

MíniMo de 5,5~ do PIB eM 1988, só ent!o passa a alcançar os índices

veri f icados no início da década de 1980. BasicaMente influenciada pelas

diretrizes governaMentais, pós-Constituição quando foraM universalizados os benef ícios da previdência social incluindo os concedidos aos trabalhadores rurais, Maiores de 65 anos e as eMpregadas dOMésticas entre outros.

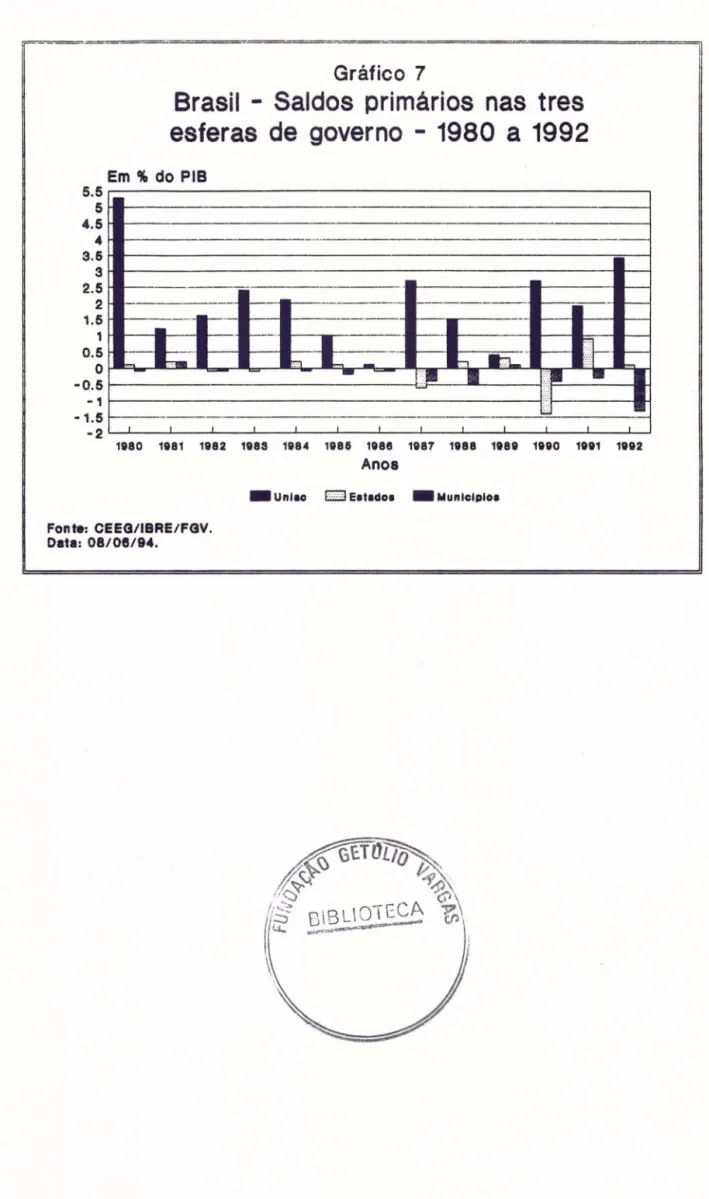

5 - SlLDO

PRIK!RIOEste capítulo destina-se a apresentar a diMens!o do saldo priMário,

consolidado e sua cOMposição por esfera de governo, destacando alguns aspectos

de Maior iMpacto.

DenoainaMos saldo priMário COMO a diferença entre as receitas (exceto as

operações de crédi to in ternas e externas e as aMort izaçães de eMprést iMos

concedidos) e as despesas (exceto aMortizações, juros e correç!o Monetária da

dívida pública efetivaaente pagos eM cada exercício e, os resultados e

reMunerações dos depósitos no BACEN, de 1989 a 1992) .

Observaaos dois fatos expressivos. Por UM lado a União apresenta saldos posi tivos no confronto receitas versus despesas, ao longo de todo o período.

o

saldo priMário variou no período entre 0,1~ (eM 1986) e 5,3~ (ea 1980) do PIB atingindo 3,4~ do PIB ea 1992 (vide Tabela 5). Por outro lado, estados ellunicípios, registraraM déf ici ts ell boa parte do MeSMO período. Dos treze

anos observados, cinco apresen taraM resul tados nega t i vos para estados e dez

para municípios, conforme pode ser observado nas tabelas 6 e 7 em anexo. Este

f ) resultado pode ser atribuído, em parte, ao endividamento dos estados junto ao

' l

governo federal.

União e unidades subnacionais do governo tri lharaa caminhos dist in tos.

Na medida que o governo federal registrava perda de recursos disponíveis e sa ldos pr i mári os pos i t i vos, que pudessem man ter sua a t i v idade governamen tal

propriaMente dita, estados e Municípios COM recursos crescentes apresentaraM

na ma ior i a das vezes sal dos nega t i vos ou, quando posi t i vos, Ilenores que a

União gerando despesas se. a devida contrapartida ea recursos financeiros.

o

governo federal por ser constante.ente cobrado pela opinião pública,pelas altas taxas de inflação verificadas no país, precisa freqüente_ente obter superávi ts primários COMO forMa de conseguir recursos para saldar suas dívidas coa os encargos financeiros, não só contraídos pelas eapresas estatais

como por estados e municípios. Mui tas vezes, estados u ti lizall poli ticas de

gastos, coa0 foraa de reduzir o deseaprego, ao passo que o governo federal na

, )

"

16 - CONCLuslo

À influência do aodelo centralizador e as pressões em favor da

deMocratização tiveraa repercussão na área fiscal, evidenciada nos anos 80

através de uma série de procedi.entos descritos no artigo.

À reforMa de 1988 agilizou o processo de descentralização, gerando

entretanto um descompasso de forma mais abrangente quanto aos recursos e poderes reivindicados pela sociedade, deixando uaa lacuna quanto aos repasses de encargos e obrigações para estados e Ilunicípios que até hoje ainda não foraa concretizados na sua totalidade.

À base de recursos próprios dos governos estaduais e Municipais vea sendo

enfrentada através da aapliação e transforaação no esqueaa de transferências

intergovernaaentais. À grande aaioria de estados e Municipios brasileiros (de

pequeno porte) não conseguea aanter o equilíbrio financeiro.

econôllica insuf iciente para garantir pata.ares Iliniaos de arrecadação

tributária própria se tornaa cada vez aais dependentes das transferências.

Os desníveis ooa relação aos saldos pri.ários nas três esferas de governo

nos deixa a ref lexão de que uaa ref oraa f iscal não pode ser pensada sea equacionar adequadaaente a distribuição de recei tas e gastos e competências entre elas.

o

presente artigo ao abordar os aspectos Mais significativos dasal teraçães ef et uadas ao longo da série sobre o coaporta.en to das recei tas e

despesas, por esfera de governo. se propõe a colaborar coa o debate que veM

sendo exaustivaMente desenvolvido sobre esse teaa.

f 'I

BIBLIOGR.lFI.l

.lFONSO. José Roberto e VILI.EI.j. Renato. Estimativa da Carga Tributária no

Brasil eM 1990 e sua Evolução nas duas ÚltiMas Décadas. BoletiM Conjuntural. IPEA. nº 13. abr./91.

B.lL.lNÇOS da União, Estados, Municípios e SisteMa Integrado de Adllinistração

Financeira da Secretaria do Tesouro Nacional.

Centro de Estudos Fiscais. IBRE/FGV. Concei tuação e Metodologia da Conta

Corrente e ForMação Bruta de Capital Fixo do Governo. jun./89.

H.lBSON COST.l, Margaret. Política Fiscal na Econoaia Brasileira. Conjuntura

~ EconÔMica, vol. 39. fev./85. pp. 109 a 116.

'1

I )

International Xonetary Fund. FHI. Governaent Finance Statistics Yearbook.

")

1991.

BETO. João Dias. 45

nos

de Carga Tributária no Brasil. Tributação ellRevista. Sindifisco, Àno 11. n2 6, out.-dez./93.

V.lRS.lNO. Ricardo.

o

Iapacto da Reforaa Constitucional sobre as Receitas~ Estaduais e Municipais. Revista de Àdainistração Municipal. RJ. IBÀM. out.

")

")

1 H E

:IO 5

T1BEL15

E GR{FICOS

, ')

J

1'1 I I I i "SELA 01 Olscnmlnaç30 UNIÃO Tnbutos diretos impa.1O " ronda e ~ContnblMç&o pI lRViOencll socIlII COntrlOUlçaO pI PIS/PASEP e FGTS Col'llrlbulçaD pI

.aI"'"

l!WCaçaD OUIro.TrtDutD. IndlrelO.

imP<l'1O "lmportaçto

ImpOsto SI prOd. InOuSlllallZados

Imp. 51 cp crédllO, camlllo, seguro, e1l: ..

Imp. unlto 51 combu5t" ene~. e ~s

ContnIluiÇto p/ FINSOCt.t.L.

Contrlb soe. s/luCro pessoas jurldlcas OUlroS ESTADOS Tributos diretos IT9I IPVA COntrlbulÇaO de segurados OUIroS 1r1butos T nDutos Indiretlls ICM OUtros 1r1butos MUNIClplOS Tributm dlretlls IPTU IT81 con1l1tl~ao de 5eguraaos Outro,II'1t>UtoS TrIOutos IMlre10s ISS I\IVC OUlro' 1r1OU!O' cClNSOl.JDAÇÃO lU.., ... ,

FOnl!!: CenlrO de EstuOos de EcortOrllUle ~GV.

1980 1381 18,6 18,5 10,9 11,3 3,0 3,2 4,7 4,9 2,3 2,4 0,2 0,3 0,6 0,6 7,7 7,2 0,7 0,6 2,2 2,1 0,9 1,1 2,4 2,4 0,0 0,0 0,0 0,0 1,4 0,9 5,4 5,2 0,4 0,3 0,1 0,1 0,0 0,0 0,2 0,2 0,0 0,0 5,0 4,9 4,9 4,8 0,1 0,1 0,7 0,8 0,3 0,3 0,3 0,3 0,0 0,0 0,0 0,0 0,0 0,0 0,4 0,5 0,3 0,3 0,0 0,0 0,2 0,2 ~,7 24,5

aR~SIL "j::NJ('~P!!~ TI';IP.I.'TOS PQP ESFERA DE GOVERNO· 1 c;l~!ll 1')Q2

êm 7\. JO PIB 1382 1~83 1984 1985 1986 1987 1988 1989 1~90 1991 19,0 18,9 16,8 16,3 17,5 16,1 14,8 15,1 19,1 16,3 15,8 12,1 11,7 11,5 11,5 12,4 10,9 10,0 10,9 12,7 10,8 10,7 3,2 3,8

-

,

-

_,6 _,6 3,9 _,2 _,2 _,5 3,6 3,7 5,8 5,0 4,6 4,5 4,9 4,5 4,1 4,3 5,0 4,4 4,2 2,4 2,2 1,9 1,8 2,3 1,9 1,2 1,9 2,5 2,4 2,3 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,3 0,1 0,2 0,5 0,4 0,4 0,4 0,3 0,4 0,3 0,3 0,3 0,3 0,3 6,9 7,2 5,3 4,8 5,1 5,2 4,8 4,2 6,5 5,5 5,1 0,5 0,4 0,4 0,4 0,5 0,4 0,4 0,4 0,4 0,4 0,4 2,1 1,9 1.3 1,7 2,1 2,3 2,0 2.0 2,3 2,2 2,2 1,1 0,7 0,8 0,5 0,6 0,5 0,3 0,1 1,3 0,6 0,6 2,1 2,2 0,6 0,4 0,4 0,5 0,5 0,1 0,0 0,0 0,0 0,3 0,6 0,5 0,6 0,7 0,6 0,7 1,0 1,5 1,6 1,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,2 0,5 0,3 0,7 0,9 1,4 1,6 1.2 0,8 0,8 0,8 0,3 0,4 0,5 0.2 5,4 5,1 5,4 5,6 6,7 5,9 5,4 6,2 7,6 7,6 6,7 0.4 0,4 0,3 0,3 0,5 0.5 0,4 0,3 0,4 0,6 0,4 0,1 0,1 0.1 0,1 0,1 0,1 0,1 0,0 0,0 0,2 0,0 0,0 0,0 0,0 0,0 0,1 0,1 0,1 0,0 0,1 0,2 0,1 0,3 0,2 0,2 0,2 0,3 0,3 0,2 0,2 0,3 0,3 0,3 0,1 0,0 0,0 0,0 0,0 0,1 0,0 0,0 0,0 0,0 0,0 4,9 4,7 5,1 5,2 6,2 5,3 5,0 6,0 7,1 7,0 6,3 4,9 4,6 5,0 5,1 6,1 5,3 5,0 5,9 7,0 6,8 6,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,2 0,2 0,7 0,7 0,6 0,6 0,6 0,6 0,6 0,6 0,8 1,2 1.0 0,3 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,3 0,5 0,4 0,3 0,2 0,2 0,2 0,2 0,1 0,1 0,1 0,2 0,4 0,2 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,4 0,5 0,4 0,4 0,4 0,4 0,4 0,4 0,6 0,7 0,6 0,1 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,4 0,4 0,4 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,1 0,1 0,2 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,2 0,2 25,0 ~,7 22,8 22,5 ~,8 22,6 20,8 21,9 27,5 25,1 23,6 Data: O8IIl6I94,r ' ) ' ) ' ) 1

"'

) ") ") r,'BEU' 0, Discriminação ---- ---_._-- ---uNIÃO T nDutos diretosimposto" renda e prIl'i!1lIDs

ContnDUlÇ&o p/ ~nc\a social COntrlOUlçao p/ PISlPASEP e FGTS

Conll1Oulç&o p/salário e<lJCaç&o Outros

TnDUIos loclretos

tmpoSID 5IImport8Ç&o Imposto 51 prod, IndusIrIaIIZaOO.

Imp, si op. crédito, CamDlo, seglXo, etc ...

Imp. Unico s/ combuS!., energia e minenlo ConD1bUIç&o p/ FINSOCIAl

ConOíD. soe. s/lucro pessoa. jur1d\cas Outros ESTADOS TnbUlos ctlretos IT8I IPVA Con1r1Dulçao de segurados Outros I!1bUIOs T r1butos Indiretos leM OuD'tn tT1bWls MUNICiplOS TnbU!Ds diretos IPTU IT61 Contribuição de segurado. OuD"oa tnbI.&DS T nDutos Inctlretos ISS rwc Outros DiOIAD.

CONSOI or.ç.ID (Ui€+t04)

FonI2: C_o de E5IIJdos de Econonu e GaYemoIEREJFGV.

19aO 19a1 75,3 75,4 44,0 46,\ \2,0 \3,1 19,1 \9,8 9,5 9,9 0,9 1,0 2,6 2,3 3\,3 29,2 2,9 2,3 9,0 6,7 3,6 4,6 9,9 9,9 0,0 0,0 0,0 0,0 5,7 3,7 21,6 21,3 1,5 1,3 0,4 0,3 0,0 0,0 0,9 0,9 0,1 0,1 20,3 20,0 19,9 19,6 0,4 0,4 2,9 3,3 1,1 1,2 1,0 1,2 0,0 0,0 0,1 0,0 0,0 0,0 1,8 2,1 1,1 1,3 0,0 0,0 0,7 0,6 100,0 100,0

BRASIL -PRINCIPAJS TRIBIJTOS POR ESFERA é'E GOVERNO -,gaO a 1992 % em reta~ ao ao total na receIta mtlutâria

----~ ----1982 1983 1384 1985 1986 1987 1988 \989 1990 1991 1,92 -._---.---._- --- --- ---75,9 76,6 13,6 72,1 10,5 11,5 7\,0 68,8 69,5 64,8 61,0 48,4 41,3 50,5 5\,3 50,1 48,4 48,\ 49,1 46,\ 42,9 45,5 12,8 " ,4 \9,2 20,6 \8,6 17,4 20,3 19,4 16,5 14,3 15.1 23,1 20,3 20,3 \9,8 19,9 20,1 19,1 \9,5 16,0 \1,5 17,9 9,6 6,9 6,3 6,1 9,5 6,2 5,7 6,6 9,2 9,4 9,6 1,0 0,6 0,6 1,1 0,9 1,0 1,0 0,9 1,1 0,3 1,1 1,9 1,6 1,9 1,6 1,2 1,6 1,4 1,4 1,2 1,3 1,3 27,5 29,3 23,2 21,4 20,4 23,1 22,9 \9,0 23,4 21,6 21,6 1,9 1,1 1,7 1,7 \,8 1,1 1,9 1,8 1,4 1,7 1,6 6,4 7,9 5,6 7,7 6,3 10,3 9,7 9,3 6,5 6,6 9,4 4,4 2,1 3,6 2,3 2,6 2,4 1,6 0,7 4,6 2.4 2,5 6,4 9,1 2,6 2,0 1,6 2,3 2,4 0,3 0,1 0,1 0,0 \,0 2,3 2,4 2,6 2,1 2,9 3,5 4,6 5,4 6,2 4,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,9 1,9 1,1 3,0 3,5 5.7 7,2 5,1 3,1 3.4 3,6 1,5 1,6 1,6 1,0 21,4 20,6 23.1 24,6 21,0 26,0 26,1 28,5 21,5 30,3 26,6 1,6 1,5 1,5 1,5 2,2 2,4 1,9 1,2 1,6 2,5 1,6 0,5 0,4 0,4 0,4 0,5 0,4 0,4 0,1 0,1 0,7 0,1 0,0 0,0 0,0 0,0 0,5 0,4 0,3 0,2 0,3 0,6 0,5 1,0 1,0 0,9 1,0 1,0 1,1 1,2 1,0 1,2 1,1 1,1 0,2 0,1 0,1 0,1 0,1 0,5 0,0 0,0 0,0 0,1 0,1 19,7 19,1 22,2 23,3 24,6 23,6 24,3 27,3 25,9 21,8 26,6 19,4 16,7 21,6 22,6 24,4 23,3 24,0 26,9 25,6 27,1 26,0 0,3 0,4 0,4 M 0,4 0,3 0,3 0.4 0,3 0,7 o,e 2,7 2,6 2,1 2,5 2,5 2,5 2,9 2,7 3,0 4,9 4,4 1,1 0,9 0,9 0,6 0,7 o,e 0,9 0,6 0,9 2,1 l,e 1,1 0,6 0,6 0,7 0,6 0,6 0,6 0,3 0,6 1,5 0,9 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,2 0,1 0.4 0,2 0,0 0,1 0,1 0,1 0,1 0,1 0,1 0,3 0,1 0,2 0,2 0,0 0,0 0,0 0,1 0,0 0,1 0,1 0,0 0,1 0,1 0,4 1,5 1,9 l,e 1,1 1,6 1,6 2,0 1,6 2,1 2,9 2,6 0,5 1,3 1,2 1,2 1,2 1,3 1,5 1,4 1,5 1,6 1,6 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,2 0,3 0,2 1,0 0,6 0,6 0,5 0,5 0,5 0,5 0,4 0.4 0,6 0,7 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 Data: 08l06I94.

1

1

1

<'),.,

'1

'1 '"\ '"\T,'BELA. 04 BRASIL· PECEITAS E OESPES.AS n-'o FI~lAtlCF.IRAS

CONSOUDAÇAO -(UNtAO, F.5TAOOS E MUNICiPIOS)

Em% doPI8

---

-

--- ---_.-Discriminação 1980 1981 1982 1983 1984 1985 1986 RECEITAS 30,6 27,3 27,7 28,4 25,4 25,1 27,S Roco"," tnbuIãna 24,7 24,6 25,0 24,7 22.8 22,5 24,8 Receita de transfer!nc .. 0,3 0,2 0,3 0,8 0,3 0,1 0,4 Outras ",ceiras 5,6 2,8 2,4 2,9 2,3 2,5 2,3 DESPESAS 27,0 27,7 28,2 27,9 25,1 28.7 3'M Consumo 9,2 9,3 10,0 9,5 8,6 10,0 10,9Transf, plassisl. e ~ncla 7,9 8,3 8,5 8,5 8,2 7,4 8,1

Subsldios 4,3 2,8 2,5 2.7 1,8 1,8 1,5

Outras transf~!nCI'S 3,3 4,8 5,0 5,4 4,5 5,3 8,9

F ormaçio bruta de capeaI fO<D 2,3 2,5 2,2 1,8 2,0 2,4 3,0

SALDOS (RECEITAS -DESPESAS) 3,6 -0,4 ,0,5 0,5 0,3 -1,6 -2,9

08S, E"duldas as transf~ênc .. s intergovemamentais e intr.g(M!mamentals, assim como os resultados do BACEN.

Fonte: C!nI1tJ de Estudos de Economll e G~GV

_ _ _ _ o _o. 1987 1988 1989 1990 1991 1992

---29,1 28,4 30,1 34,1 32,6 33,2 22.8 20,8 21,9 27,5 25,1 23,6 0,3 0,2 0.3 0,3 0.0 0,0 6,2 7,4 7,9 8,3 7,5 9,8 30,5 30,2 32,2 37,3 34,0 34,~ 12,3 12_8 14,4 18,5 14,6 12,8 7,6 7,2 7,5 9,8 9,1 10,0 1,5 1,3 1,3 0,8 1,6 1,8 8,0 5,9 8,3 8,7 5,8 8,9 3,1 3,2 2.7 3,5 2,9 2,9 -1,4 -1,8 -2,1 -3,2 -1,4 -1,2 Oll!1l: 08lOBI94.'1

'1

'!

TABELA 05 8PASIL· RECEITAS E DESPESAS NAo FINANCEIRAS' ) GOVERNO FEDERAl. tõm % do PIB ....

_

-

-

---

--

--

--

---

-

-

.- --- ---.--_ . DlScnminação 1980 1981 1982 1983 IBB4 1985 1986 1987 1988 1989 1990 1991 1992----

-_

.

_

.

_-

---_.

__

..-_.

_ -

-

--

--

- -

-

---_.

---

--

---

-

-

-

-

-RECEITAS 23,5 20,4 20,7 21,9 18,5 17,6 19.2 21,4 20,4 20,8 23,9 21.8 22.6 R.c_~ 18.8 18.5 18,0 18,9 16,8 16,3 17.5 18,2 14,8 15,1 19.1 16,3 15.8 Receita de tJansfertncla 0,2 0.3 0,3 0,8 0,3 0,2 0,3 0,3 0,2 0,3 0,1 0,0 0,0 OUlTaS receitas 4,8 1,6 1.4 2.2 1.4 1,1 1.4 4.9 5,4 5.4 4,7 5,5 6.8 DESPESAS 18,3 18,2 19,1 19,5 18',4 16,8 19,1 18,7 18,9 20,4 21,2 19,9 19,2 Consumo 4,1 4,1 4.3 4,1 3.4· 3.9 4,0 5,4 5,9 6,5 5,9 5,0 3,7

Transf pI assisl. e P""'Id!ncia 6.9 7,3 7,5 7,3 7.0 6,1 6,5 5,6 5.5 6,0 7,7 7.3 7,8

Subsldios 3,7 2,5 2,2 2.4 1.4 1.3 1,2 1,1 1,0 1,0 0,5 1.4 1,5

Outras nnsfer!ncias 2,9 4,4 4,5 5,0 4,0 4,8 6,5 5,5 5,5 6,0 6,6 5,5 5,6

Formaçio bn.U de copCal fixo 0,7 0,9 0,6 0,7 0,8 0,5 0,9 1,1 1,1 0.9 0,5 0,7 0,6

SALDOS (RECErrAS· DESPESAS) 5,3 1,2 1,6 2.4 2.1 1.0 0,1 2,7 1.5 0,4 2.7 1.9 3.4

OBS Excluldas as tJansfer@ncias intragtNemamentals e os resultados do BACEN.

.1) I ) -./ t ) I ) ' ) ' ) ' ) ' ) ) ") ") T~E1ElJ\ 06 OlscrimlllaÇaO 1980 1991 RECErrAS 7,3 7,4 Receita trib<.taria 5,4 5,3 Receta de transf ... ~ .. 1,3 1,3 OUlTaS receitas 0,8 0,8 DESPESAS 7,2 7,2 Consumo 3,8 3.9

Transf p/.ssist. e preWlência 0,8 0,8

Subsldios 0,5 0,2

OIAras nnmrencias 1,4 1,4 Foonaça<J bnta de capital ftIaJ 0,9 0,9

Sl>WOS (RECErrAS· DESPESAS) 0,1 0,2

085: Excluld.s as transfer!ncias intragCM!mamentais.

Fonte Centro de Esrudos de EconolT1ta e GCM!mol1BRElFGV

BRASIL "E·:EITA'5 ~ OE'5P~'S~:. Nt>O F:NANCEIRAS

GOVERNO ESTADUAL Em 'lo do PIS

._---_.

1982 1883 1984 1985 1986 7,5 B,8 7,3 8.3 9.2 5,3 5,1 5,4 5,8 8,7 1,3 1,3 1,3 1,6 1,8 0,9 0,4 0,6 1,1 0,7 7.8 8,9 7,1 8,2 9,3 4,1 3,7 3.5 4,2 4,7 0,8 1,0 1,0 1,0 1.3 0.2 0,2 0,3 0,2 0,2 1,5 1,3 1,5 1,8 1.7 1,0 0,7 0,8 1,2 1.4 ·0.1 .0,1 0,2 0,1 ·0,1 1987 1988 1988 1990 1991 1992 9,8 8,9 10,1 11.4 11,0 10,9 5,9 5,4 8,3 7,8 7.8 8,8 1.9 1,9 1,9 2,9 2,3 2,0 1,0 1.6 1.8 0,9 1,1 2,1 9,4 8,7 9,8 12,8 10,1 10,8 4,8 4,5 5,5 7.1 5.8 5,8 1,8 1,3 1,1 1,8 1,3 1.8 0,2 0,2 0,2 0,2 0,2 0,2 1,8 1,5 1,8 2,1 2.1 2,0 1,2 1,2 1,2 1,9 0,9 1,2 ·0,8 0.2 0,3 ·1.4 0,9 0,1 Da",. 0810!11941'\

'"

t') t') '1 ' I,

,

"\ "1 'I '\ '\ T.'·GFlJI 07-

---Olsc.nmlllaçâo 1990 1991 ---_o_-RECEITAS 2,4 2,5 Recoca rntx.caria 0.7 0,9 Rec!lla de transfer!ncia 1,5 1,5 Outras receitas 0,2 0,2 DESPESAS 2,5 2,3 Consumo 1,5 1,3Trans/. pI.SSISt. e ~i. 0,2 0,2

Subsldios 0,1 0,1

Outras transfertnci.s 0,0 0,0

Formaçio bn.U de capital fixo 0.7 0,7

SALDOS (RECEITAS -DESPESAS) -0,1 0,2

OSSo Excluidas as transferências intr3Q!M!m.mentals.

F""",: Centro de Estudos de Economia e G"""mOI1BREIfGV.

õR.AS!L RECEITAS E OE,PESAS HÃO FINANCEIRAS GOVERNO MUNICIPAl Em % do PIS 1992 1993 1984 19S5 1986 2,5 2,5 2,6 2,9 3,3 0,7 0,7 0,6 0,8 0,8 1.7 1,5 1.7 2,0 2,5 0,1 0,3 0,3 0,3 0,2 2,6 2,5 2.7 3,1 3,4 1,6 1,7 1.7 1,9 2,2 0,2 0,2 0,2 0,3 0,3 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,6 0,4 0,6 0,7 0.7 -0,1 0,0 -0,1 -0,2 -0,1 19S7 19S9 1999 1990 1991 1992 3,1 3,3 3.7 4,9 5,6 4,9 0,8 0,8 0,6 0,9 1,2 1,0 2,2 2,3 2,5 3.4 3,5 3,1 0,3 0,4 0,6 0,7 0,9 0.7 3,5 3,9 3,6 5,3 5,9 6,1 2,1 2,3 2,4 3,5 4,0 3,5 0,4 0,4 0,4 0,5 0,5 0,4 0,1 0,1 0,1 0,1 0.0 0,1 0,1 0,1 0,1 0,0 0,1 1,0 0,9 0,9 0,6 1,2 1,3 1,1 -0,4 -0,5 0,1 -0,4 -0,3 -1,3 O"",· 0810!11!14.

' ) 1 1 1 '1 "\ ') "\ ') J J .----=================================-=-==-=~====~-=-=-======~ 50

40

30 20 10o

Gráfico 1

Brasil - Tributos diretos - 1980 a 1992

Participaçao por esfera de governo

Em % do total-....

knn-.. mil-. Im>- m.. km. !\lu. \\\'t m\. ~ rim- ~ tIIIr.l1880 1881 1882 1883 1884 1888 1888 1881 1888 1888 1880 1881 1882

Anos

_ Unllo _ Eatldol c:::J Munlclplol

Fonte: CEEaIlBRE/FaV. D8t8: 08/08/94.

Gráfico

2

Brasil - Tributos indiretos -1980 a 1992

Participaçao

por

esfera de governo

Em % do total 50~---~ 40r---~ 30~--~---~=---~ 20 10

o

1880 1881 1882 1883 1884 188& 1888 1881 1888 1888 1880 1881 1882AnOI

_ Unllo _ eltldol r::::J Munlclplol

Fonte: CEEG/IBRE/FGV.

.-.=,==~~=~=====================

Gráfico 3

Brasil - Receitas tributárias por

esfera de governo

-

1980 a 1992

Em % do total 80 ~---~ 70~~·-~~"--~-1'---~~----~~---~ 60~~---~"--~-1'---r-~----~'---~--1--~ 50~--1---~~---.r-1'---r-~----~'---~~--~ 40~~--~~~--~~----~~----~'---~~--~ 30~~--~~"--~-1'---r-~----~~-- ---2 O r-.,\\:t--·I.ml--10

O19

8

0 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Anos_ Uniao _ Estados (::::::;:::::/:1 Municípios

Fonte: CEECiIlBRE/FCiV. Data: 08/08/94.

/ ') ) '""'\

,

--- - - - - ---~--~Gráfico

4

IBrasil - Demanda de bens e serviços

finais do governo - 1980 a 1992

Em % do Pie 20.---~ 18r---4 16r--- - - - ---- ---- - - - - 14r---12~---·---·--- 1 0 f -8 6 4 2o

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 Fonte: CEEG/IBRE/FGV. Data: 08/08/94. Anos _ Consumo _ F.B.K.F.' )

"'

"\ 1--,

") 1Gráfico

5

Brasil - Consumo por esferas de governo

1980

a

1992

Em '" do PIB 8r---~6r---

-

.r4 r -2o

1880 1881 1882 1883 1884 1886 1888 1887 1888 1881 1880 1881 1882Anos

Fonte: CEEO/IBRE/FOV. Data: 08/08/94.,

,

") ") ") ") ") =============================-~~===========================,Gráfico 6

Brasil - Formaçao bruta por esferas de

governo - 1980 a 1992

Em % do Pie 2~---~ 1.5r---~~---~ 1~--- --~r_---~r_,~--0.5o

1880 1881 1882 1883 1884 1885 1888 1881 11111 1881 1110 1811 1112Anos

.Unl.o _e-t.doe c::JMunlclploe

Fonte: CEE<JIIBAE/F<JV. Data: 08/08/94.

"\

"\

'\ ')

Gráfico 7

Brasil - Sal

d

os pr

i

mários nas tres

esferas de

g

overno - 1980 a 1992

Em % do PIB 5.5~---~ 5~---~ 4.5 ~---'---I 4~--- - - -- -- --3.6~---.=-~ 3~---~--~ 2.5 ~---;;:;;---__ - - - - -__ - - - -__ --1 2 ---~--- - --- --- i __ ----=~- r---1.5,

--

' ---- - - -- - --- --- - - -- ---j---~• •

n

o.~ h ~ hL

_

b ~---:::Af--i---I -0.5 - :. . ::::. • • - 1 r - - - tI---I.~

-1.5 r - - - -- - - -- ---

-

-

-

--

--

-

----~---

-.

~

-2~--~--~--~--~~--~--~--~--~~--~--~~ 1880 1881 1882 1885 1884 1885 1888 1881 1888 1888 1880 1881 1882Anos

Fonte: CEEGIIBRE/FGV. Data: 08/08/94.RELAC~O

nos

TEXTOS PARA DISCUSSAO DA FGV/IBRE/CEEGi) Federalismo Fiscal e Reforma Tributiria - Lia A1t PE~ei ra E Ca~los

I~ CoiJ E'I' t Co L :~. '·,1::3.1 J. (,: Ij :~. S i 1 v::!. .- D(:;:';":I~' miJ I' (j 1'7'::3 •

2) Revendo a Atuaçio do Estado Enquanto Enpresirio no Brasil - Fe~nan

-d o (3 :~. "1 .... 1 :~~: o d (.,. (11 In I::;:' i d ::3. .... D >:!: ;::. e In b I' Co 19:;; "

3) Infraestrutura, Produtividade e Crescimento: U.a Resenha - Ped~o

C :,~. 'v' ::!. 1 c:,!. n t i F I,,' 1'- 1'- (::.: i 1'-::':1. ••.. .-' :'!. 11 I,,' i I"~ 01':;' 4 •

4) O lOS e o Desenvolvimento Social nas Grandes Regiões e nos Estados

Bra.síleiros .-. t1~~.I'"ic\ C'::::'cí1i<:\ Plr:::\b::s; RocllriguES'- F,2vEI"e i 1"0/94.

j ) COMércio Exterior e Heio A.biente no Contexto das Relações

Norte-Sul - Notas Preli.inares - Lia Valls Pe~Eira - Março/94.

6) Finanças Governamentais: Caminho Tortuoso, Futuro Duvidoso -

1980-1992 Mario Ch~istovio B~uno Pess6a E PalJl0 Cesa~ da FonSEca Ma

N.Cham. PIIBRE CEEG TD 6 Autor: Pessoa, Mario Christovão Bruno.

Título: Finanças governamentais: caminho tortuoso, futurc

11111111111111111111111111111111111111111111111111