UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

JOÃO PAULO NUNES MARTINS

ESTUDO COMPARATIVO DE PLANEJAMENTO ORÇAMENTÁRIO E O MODELO BEYOND BUDGETING EM UMA EMPRESA

FORTALEZA - CE 2017

JOÃO PAULO NUNES MARTINS

ESTUDO COMPARATIVO DE PLANEJAMENTO ORÇAMENTÁRIO E O MODELO BEYOND BUDGETING EM UMA EMPRESA

VAREJISTA DE SÃO PAULO

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharelado em Administração. Área de concentração: Modelo de gestão.

Orientador: Prof. Dr. Jocildo Figueiredo Correia Neto

FORTALEZA 2017

JOÃO PAULO NUNES MARTINS

ESTUDO COMPARATIVO DE PLANEJAMENTO ORÇAMENTÁRIO E O MODELO BEYOND BUDGETING EM UMA EMPRESA

VAREJISTA DE SÃO PAULO

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharelado em Administração. Área de concentração: Modelo de gestão.

Aprovada em: ___/___/______.

BANCA EXAMINADORA

___________________________________________ Prof. Jocildo Figueiredo Correia Neto (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________ Prof. Francisco Gildemir Ferreira da Silva

Universidade Federal do Ceará (UFC)

AGRADECIMENTOS

A UFC, instituição que me deu o conhecimento acadêmico e me proporcionou diversas experiências. Ao professor Dr. Jocildo Figueiredo, que me acompanhou e contribuiu com esse trabalho.

Aos meus pais, Francisca e João Borges, que me formaram como ser humano e cidadão, contribuindo de forma participativa com estímulos para que eu concluísse essa formação acadêmica.

As minhas irmãs, Cecilia e Carol que são minha fonte de inspiração para que eu alcance e vença etapas da minha vida, buscando ser exemplo a elas.

Ao Paulo Jorge, José Vandir, Paulo Queiroz, Silvia Melo, Rebecca Rocha e Rodrigo Perrella que foram meus gestores nas minhas experiências profissionais e me formaram e instruíram na vida profissional de forma que eu aprendesse sempre mais.

A fama é um vapor, a popularidade um acidente e a riqueza têm asas. Eterno mesmo, somente o caráter.

(Desconhecido).

RESUMO

Com a crise econômica atual que afeta o país, ocasionado por fatores como a diminuição do PIB, a inflação, a desvalorização da moeda Real diante do Dólar, aumento das taxas de desemprego e a retração do consumo, as empresas de modo geral passaram por um momento instável e apresentaram resultados negativos nos últimos anos. Assim, muitas empresas necessitam de um processo de gestão e planejamento orçamentário estruturado e bem definido, para obter um crescimento equilibrado e competir no mercado com outros concorrentes, pois, sem planejamento e gestão elevados, as empresas não obterão retorno com risco de perderem posicionamento no mercado. Nesse trabalho, é apresentado o modelo de gestão desempenhado por uma organização do segmento do comércio varejista em São Paulo, sendo selecionada de acordo com a obtenção de informações sobre o planejamento orçamentário. Foi feito um estudo teórico do modelo orçamentário adotado pela empresa e posteriormente do modelo proposto, o Beyond Budgeting (além do orçamento), gerando um embasamento para informações obtidas posteriormente com a pesquisa e para a conclusão do trabalho. O objetivo desse trabalho é realizar um estudo comparativo do modelo adotado pela organização em estudo e o Beyond Budgeting, analisando os pontos que destacam cada um, avaliando se o modelo em estudo pode ser adotado em uma empresa do segmento de comércio varejista para tornar mais eficiente o seu planejamento orçamentário e gestão da empresa.

ABSTRACT

With the current economic crisis that it affects the country, caused by factors as the decrease of GDP, the inflation, the depreciation of the Real coin before the Dollar, increase of the unemployment taxes and the retraction of the consumption, the companies in general went by an unstable moment and they presented negative results in the last years. Like this, a lot of companies need an administration process and structured and very defined budget planning, to obtain a balanced growth and to compete at the market with other competitive, because, without planning and administration elevated, the companies won't obtain return with risk of they lose positioning in the market. In that work, the administration model is presented carried out by an organization of the segment of the retail trade in São Paulo, being selected in agreement with the obtaining of information about the budget planning. It was made a theoretical study of the budget model adopted by the company and later of the proposed model, Beyond Budgeting (besides the budget), generating an embasamento for information obtained later with the research and for the conclusion of the work. The objective of that work is to accomplish a comparative study of the model adopted by the organization in study and Beyond Budgeting, analyzing the points that detach each one, being evaluated the model in study can be adopted in a company of the segment of retail trade to turn more efficient her budget planning and administration of the company.

LISTA DE FIGURAS

Figura 01 – Níveis do sistema 17

Figura 02– Processo de gestão 18

Figura 03 – Ciclo básico dos três tipos de planejamento 19

Figura 04 – Modelo tradicional vs Modelo Beyond Budgeting 46

LISTA DE QUADROS

Tabela 01 – Quadro de princípios do modelo Beyond Budgeting 47

Tabela 02 – Quadro de congruência do roteiro de perguntas 58

LISTA DE TABELAS

Tabela 01 – Elaboração de cenários 28

Tabela 02 – Modelo genérico do processo orçamentário 29

Tabela 03 – Modelo participativo do processo orçamentário 29

Tabela 04 – Previsão de vendas por quantidades 31

Tabela 05 – Previsão vendas mensais por preço 32

Tabela 06 – Impostos sobre vendas 32

Tabela 07 – Orçamento de vendas 33

Tabela 08 – Orçamento de produção 34

Tabela 09 – Orçamento de capacidade de mão de obra 34

Tabela 10 – Custo unitário de materiais por produto 36

Tabela 11 – Orçamento de consumo de materiais 36

Tabela 12 – Orçamento de investimentos imobilizados 38

Tabela 13 – Orçamento de novos financiamentos 39

Tabela 14 – Orçamento de financiamentos 39

SUMÁRIO

1 INTRODUÇÃO... 10

2 PLANEJAMENTO ORÇAMENTÁRIO... 16

2.1 Modelo de Gestão: O Sistema Empresa e os seus Subsistemas... 16

2.2 Modelo de gestão... 17

2.3 Evolução da administração estratégica... 20

2.3.1 Desenvolvimento de uma visão estratégica... 21

2.3.2 Estabelecimento de objetivos... 22

2.3.3 Elaboração da estratégia... 23

2.3.4 Implementação e execução da estratégia ... 23 2.3.5 Avaliação do desempenho e ajustes corretivos... 24

2.4 Planejamento Orçamentário... 25 2.4.1 Definição e Objetivos... 25 2.4.2 Processo de elaboração... 26

2.4.3 Modelos do processo orçamentário... 28

2.4.4 Estrutura do plano orçamentário... 30

2.5 Tipos de Orçamentos... 39 3 MODELO BEYOND BUDGETING... 43 3.1 Histórico... 43

3.2 Objetivos do Modelo Beyond Budgeting... 44

3.3 Metodologia do Modelo Beyond Budgeting... 45

3.4 Análise Comparativa: Planejamento Orçamentário e Beyond Budgeting... 52

4 PROCEDIMENTOS METODOLÓGICOS... 55

4.2 Instrumento de Pesquisa... 56

4.3 A Organização em Estudo... 61

5. ANÁLISE DOS RESULTADOS... 64

5.1 Análise da Pesquisa... 64

5.2 Interpretação dos dados da Pesquisa... 71

6 CONCLUSÃO... 73

7 REFERÊNCIAS... 75

8 APÊNDICE... 77

8.1 Apêndice A... 77

1. INTRODUÇÃO

De acordo com Oliveira (2013, p.45), o planejamento pode distinguir-se em três níveis de acordo com o horizonte temporal, sendo o planejamento estratégico, planejamento tático e operacional. O planejamento estratégico tem por objetivo decidir como serão executadas as estratégias estabelecidas para alcance das metas formuladas pela gestão de uma organização. Esse processo tem como característica ser sistemático, com seus procedimentos e prazos determinados.

Conforme Anthony e Govindarajan (2008, p. 332), o planejamento estratégico poderá desenvolver um orçamento anual, sendo um instrumento para o desenvolvimento gerencial, ferramenta esta que poderá estimular os gestores a trabalharem com o longo prazo, além de ser um meio de alinhar os gestores conforme as estratégias e metas estabelecidas para o longo prazo.

Conforme Frezatti (2007, p. 107), orçamento é “um plano financeiro para implementar a estratégia da empresa para determinado exercício”. Essa ferramenta leva em consideração o compromisso dos gestores através de metas a serem alcançadas, sendo considerado instrumento fundamental para o processo de gestão, surgindo posteriormente ao plano estratégico da organização, permitindo identificar as ações mais importantes a serem focadas em um horizonte temporal menor, implementando assim as decisões estabelecidas. O orçamento é uma ferramenta para planejamento e controle do curto prazo em organizações, sendo determinado em um ano e expresso em termos monetários, que tem por objetivo ajustar o planejamento estratégico, coordenar os diversos setores da empresa, estabelecer responsabilidades aos gestores a partir dos desempenhos que são esperados por eles e dos recursos oferecidos, obtendo, desta forma, o comprometimento por parte de seus integrantes.

O processo de gestão, por sua vez, é conceituado por Padoveze (2010, p. 4) como um ciclo sequencial de atividades administrativas de planejamento, execução e controle, diferenciando de acordo com o modelo de gestão adotado pelas empresas, sendo este último os princípios que orientam a gestão empresarial e decorre do planejamento orçamentário, que tem como fonte para sua estrutura as informações contábeis, atribuindo-se, dessa forma, a controladoria.

elaboração dessa atividade, gerando custos elevados, além de agregar baixo valor devido aos recursos utilizados, ser um fator com característica econômica, o que estimula o comportamento disfuncional e não ético de seus integrantes e dos colaboradores envolvidos da organização e a pouca atenção com relação a variáveis que geram competitividade no mercado, pois os gestores devem almejar as metas estabelecidas a partir de referências externas, ligadas ao mercado e aos concorrentes.

Segundo Frezatti (2007, p. 106), surge um grupo de executivos de grandes multinacionais que buscaram alternativas para as questões levantadas sobre o planejamento orçamentário e o modelo de gestão que o envolve, devido às insatisfações apresentadas anteriormente. A partir dessa pesquisa, é elaborada a abordagem denominada de Beyond Budgeting, que tem como proposta melhorar a forma de gestão sem a existência do orçamento nas empresas. O objetivo é flexibilizar os gestores para a tomada de decisão, pois não haverá metas fixas exigindo maior confiança e desempenho dos integrantes.

Devido a tudo isso, o setor de comércio varejista passa por um processo de transformação intenso para superar as dificuldades da economia do Brasil. O setor é considerado como importante para a melhora econômica do país, pois é o ramo que mais gera empregos formais. No Brasil, os componentes mais importantes dessa divisão são lojas de vestuários, supermercados, lojas de materiais de construção, farmácias, concessionárias, postos de gasolina, lojas de eletroeletrônicos e entre outros. Para 2017, a Fecomercio SP (Federação de Comércio de Bens, Serviços e Turismo do Estado de São Paulo) espera um crescimento de 2% para o setor. Logo, para retomar o cenário de crescimento, as empresas precisam realizar mudanças intensas e pensar em novas estratégias, o que inclui reavaliar seu modelo de gestão, com o objetivo de ter um planejamento mais eficiente para ter uma redução de custos e crescimento progressivo, mesmo com a crise econômica.

O comércio varejista é uma das atividades pioneiras da sociedade. O homem há muito tempo realiza a transação de mercadorias, desde as formas primitivas de escambo a evolução mercantilista até chegar às formas de comercialização com a utilização de dinheiro, cartões de créditos, transações eletrônicas, entre outros. As atividades de comércio varejista são fundamentais para a economia de um país, pois criam uma grande quantidade de ocupação funcional e uma grande parte da carga tributária, sendo assim, um dos principais setores da economia mundial movimentando dezenas de trilhões de dólares anualmente. Além de gerar o maior número de empregos formais no país, o setor expressa números de crescimento e fortes indicadores de modernização.

Com os efeitos da globalização, o setor obteve uma alta taxa de crescimento anual, impulsionado pelo e-commerce, comércio por meio eletrônico, m-commerce, vendas através de smartphones, e o s-commerce, vendas por redes sociais). O comércio varejista tem como característica a influência que sofre com as políticas econômica de um governo. O setor é sensível às oscilações do mercado, reagindo de forma rápida às alterações da conjuntura macroeconômica e do poder aquisitivo dos consumidores.

De acordo com fontes do IBGE (2009), é possível notar a importância do setor varejista ao analisar os dados de representatividade do setor de comércio. No ano de 2009 o setor era composto por 1,2 milhão de empresas (79,4% do total de empresas comerciais), obtendo cerca de R$661,1 bilhões de receita operacional líquida (41,9% do total), empregando aproximadamente 6.459 mil pessoas (73,4% do total). Com relação a salários e remunerações, o setor de comércio varejista soma cerca de R$58,9 bilhões (61,9% do total).

A atual conjuntura econômica e social exige a necessidade de as organizações incorporarem características que darão maior grau de flexibilidade e adaptação ao ambiente em que atuam. Do ponto de vista da gestão empresarial, no cenário de grande competição entre as empresas é fundamental o planejamento de ações, a implementação adequada de planos e a avaliação sistemática do desempenho. Esses aspectos evidenciam a necessidade de as empresas terem um processo de gestão estruturado.

O Beyond Budgeting sugere um modelo de gestão mais eficiente, adaptado a fatores de sucesso da economia baseada no conhecimento, onde conceitos como descentralização e autonomia são práticas gerenciais necessárias para a crescimento das organizações, onde as metas e objetivos são flexíveis e alinhados de acordo com o mercado. O modelo propõe a utilização de conceitos como o reconhecimento, o planejamento contínuo, demanda de recursos, coordenação dinâmica, objetivos e um significativo grupo de controle nos vários níveis da administração, onde as equipes de trabalho estarão voltadas para o mercado e os clientes, potencializando o resultado da organização.

Diante das diversas críticas que são feitas ao modelo de Planejamento Orçamentário tradicional que é adotado por diversas empresas e o surgimento de um novo método, este trabalho tem por propósito analisar o Planejamento Orçamentário e o modelo Beyond Budgeting através de referências bibliográficas existentes sobre esses dois modelos, apresentando através de características, conceitos, princípios, vantagens e desvantagens expostos por diversos autores, comparando ao final e avaliando os dois métodos dentro do processo de planejamento de organizações inseridas no segmento do Comércio Varejista.

níveis de produção nas empresas e no comércio, aumento da taxa de desemprego, redução dos níveis de investimentos, redução das taxas de lucro e entre outros fatores.

Assim, esse trabalho apresenta o seguinte problema: O modelo de gestão Beyond Budgeting pode ser adotado em uma empresa do segmento de comércio varejista para tornar mais eficiente o seu planejamento orçamentário?

A importância desse trabalho é verificar se o modelo de planejamento em estudo poderá ser adotado e se apresenta melhores resultados na gestão das empresas do segmento de Comércio Varejista devido ao momento econômico do país, pois é necessário um processo de planejamento estruturado e um modelo eficaz para alcançar um retorno elevado.

O objetivo geral desta pesquisa é avaliar se o modelo Beyond Budgeting pode ser adotado por uma empresa do segmento de comércio varejista em São Paulo.

Os objetivos específicos determinados para esse trabalho são:

a) Explanar sobre a metodologia em estudo, o modelo de gestão Beyond Budgeting; b) Realizar uma análise comparativa entre os dois processos, Planejamento Orçamentário

e Beyond Budgeting;

c) Verificar se o método Beyond Budgeting poderá ser utilizado em uma organização desse segmento

A metodologia utilizada para esse trabalho, em relação à obtenção de informações é do tipo bibliográfica, pois pressupõe uma pesquisa preliminar a partir de fontes secundárias, ou seja, material já publicado. Quanto aos objetivos, essa pesquisa é classificada como descritiva, sendo utilizada para descrever eventos ou relacionar variáveis. Do ponto de vista quanto à abordagem, essa pesquisa é do tipo qualitativa, pois não utiliza de métodos estatísticos, devido à subjetividade da problemática. Os instrumentos utilizados para a pesquisa é a entrevista do tipo semiestruturada, na qual o sujeito alvo é o diretor responsável pela área financeira, além da observação direta e as informações documentais como relatórios e registros internos e a aplicação de um questionário desenvolvido a partir do referencial teórico.

Este trabalho é formado por nove seções apresentadas a seguir. Na primeira seção, é apresentada a introdução do trabalho, contendo todos os elementos básicos de sua formação.

Na segunda seção trata do planejamento estratégico, analisando conceitos e os elementos que o compõem e suas características, as técnicas para análise, como o processo de

horizonte temporal e os passos no processo de planejamento estratégico, abordando sobre modelo de gestão, com o propósito de compreender os elementos fundamentais e características do processo de gestão. É feita uma abordagem inicial sobre o planejamento e as estruturas que o compõem, conceituando posteriormente o planejamento orçamentário. São citados os conceitos relevantes para esse processo bem como a ferramenta que ele utiliza sendo o orçamento. São expostas as críticas para esse método, justificando o surgimento do

Beyond Budgeting.

A terceira seção aborda o método Beyond Budgeting, o seu surgimento, os elementos que caracterizam essa abordagem, a sua metodologia, a efetividade bem como as dificuldades e limitações. A seção aborda também uma análise comparativa do Planejamento Orçamentário e o modelo Beyond Budgeting, buscando compreender as diferenças, permitindo entender melhor esses dois processos de gestão.

Na quarta seção, é apresentada a metodologia empregada neste estudo e o estudo de caso, onde se analisou o modelo de planejamento orçamentário adotado pela organização do segmento da construção civil.

Na quinta seção são descritas a pesquisa realizada e os resultados obtidos e é feita uma análise dos dados.

2. PLANEJAMENTO ORÇAMENTÁRIO

Esta seção objetiva apresentar os conceitos, estrutura, processos e modelos do planejamento orçamentário. Inicialmente, trata da sua definição e seus objetivos. Em seguida, são apresentadas as etapas para execução do planejamento. Posteriormente, são apresentados dois modelos do processo orçamentário e as divergências entre eles. Por fim, a estrutura e elaboração do plano orçamentário.

2.1 Processo e Modelo de Gestão: O Sistema Empresa e os seus Subsistemas

De acordo com Oliveira (2013, p. 24), “sistema é um conjunto de partes interagentes e interdependentes que, conjuntamente, formam um todo unitário com determinado objetivo e efetuando uma função”.

Segundo Padoveze (2010, p. 19), as organizações são sistemas abertos, nos quais são inseridos recursos que serão processados e há a saída de produtos ou serviços. Sistemas classificados como abertos, pois existe interação com a sociedade, provocando nas pessoas, crescimento do padrão de vida e desenvolvimento da sociedade. Dessa classificação surgem as variáveis que são pressões que o ambiente submete a empresa, onde a organização deverá desenvolver produtos ou serviços com valor que seja maior que os recursos introduzidos, buscando dessa forma a eficiência empresarial.

Segundo Oliveira (2013, p.28), esses conceitos ajudam a compreender características dos sistemas abertos, como a tendência a diferenciação; a de adaptação como resposta a uma dada mudança que poderá reduzir a eficiência do comportamento de um sistema, podendo ser interna (dentro da organização) ou externa (em seu ambiente) e considera de grande importância para o planejamento estratégico; o comportamento intencional, como a manutenção dos valores de determinadas variáveis do sistema ou o desejo de alcançar os objetivos esperados; e o conceito de informação, correlacionada à busca de se reduzir as incertezas do ambiente, ajudando a selecionar a postura de atuação da empresa para com o ambiente.

institucional é a estrutura administrativa da empresa, autoridades e responsabilidades. Tem função organizacional, pois nele as tarefas são agrupadas em setores e em departamentos. O subsistema social corresponde aos indivíduos que participam do sistema empresa, com a cultura e as características presentes nas pessoas. O subsistema de informação é o conjunto de necessidades informacionais para a gestão empresarial. O subsistema físico-operacional são as instalações físicas e os equipamentos. Esse subsistema possui como característica a obtenção da eficiência e eficácia empresarial, pois nele se realiza a maior quantidade de atividades ligada diretamente aos produtos e serviços produzidos, onde as transações são feitas e os eventos econômicos acontecem.

Oliveira (2013, p.26) conceitua o ambiente como sendo o conjunto de todos os fatores que, dentro de um limite específico se possa conceber como tendo alguma influência sobre a operação do sistema, o qual corresponde ao foco do estudo. É necessário se avaliar o ambiente de um sistema, sendo considerados três níveis de hierarquia conforme a figura abaixo. O sistema, o subsistema, que são as partes do primeiro e o ecossistema, sendo formado pelo o todo.

Figura 01: Níveis do sistema (Oliveira, 2013, p.27).

2.2 Modelo de Gestão

Segundo Padoveze (2010, p. 22):

Modelo de gestão é produto do subsistema institucional e pode ser definido como o conjunto de normas e

princípios que devem orientar os gestores na escolha das melhores alternativas para

levar a empresa a cumprir sua missão com eficácia.

formado pelo planejamento, execução e controle; a avaliação de desempenho das áreas e dos gestores; o processo decisório, centralizado ou não; e o comportamento dos gestores.

De acordo com Padoveze (2010, p. 22), o modelo de gestão está presente no subsistema de gestão, sendo um processo que ordenará a administração para o fluxo de tomada de decisão, classificada como processo de gestão, tendo como objetivo fazer com que a empresa almeje seus resultados dentro de um conjunto de diretrizes, para que se alcancem os objetivos expostos na declaração de visão empresarial. Assim, o processo de gestão não será composto somente pelo planejamento, mas também pela execução e controle.

Conforme Pinto (2007, p. 08), modelo de gestão é formado por conceitos e práticas que permitem que a organização opere suas atividades no âmbito interno e externo, corpo de conhecimento que orienta o funcionamento da organização, onde a cada momento histórico os gestores aplicaram ou aplicam práticas gerenciais analisadas de forma diferentes, de acordo com os conceitos e a uniformidade das ações, denominados dessa forma de modelo de gestão. Estes modelos poderão seguir característicos estatísticos ou dinâmicos, determinísticos ou probabilísticos, físicos ou matemáticos, normativos ou descritivos.

Conforme Pinto (2007, p. 13), não há uma ideia de modelo ideal e definitivo de gestão empresarial, sendo necessário avaliar as características que são peliculares dos modelos, especialmente os contemporâneos e emergentes, pois para se alcançar o sucesso organizacional às empresas não aplicam modelos únicos ou exclusivos de gestão, fazendo o uso de combinação de práticas e ideias gerenciais tradicionais e inovadoras.

Figura 02: Processo de gestão (PADOZEVE, 2010, p. 22).

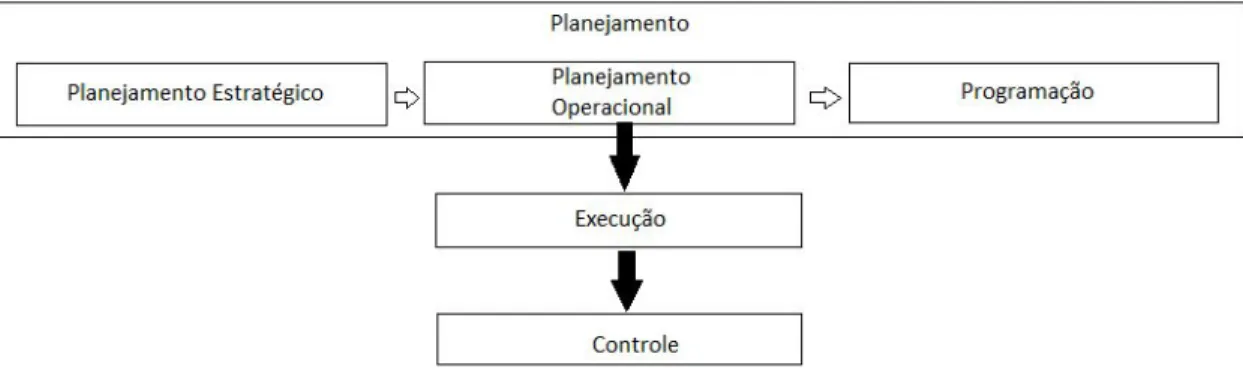

Conforme Padoveze (2010, p. 22), o planejamento dentro do processo de gestão é subdivido em planejamento estratégico e planejamento operacional. O planejamento estratégico iniciará o processo de gestão, onde a organização irá formular uma visão especifica de futuro, definindo as políticas, diretrizes e objetivas da estratégia, tendo como resultado final a busca pela interação da empresa com as variáveis ambientais através da análise dos cenários. O planejamento operacional definirá os planos, políticas e objetivos operacionais da empresa tendo como resultado final o orçamento operacional, elaborando planos de ação para se implementar esses elementos, realizando um processo de avaliação dos mesmos.

Para Oliveira (2013, p. 15), o planejamento é um processo de característica contínua e que envolve um complexo conjunto de tomada de decisões inter-relacionadas e de forma integrada, sendo realizado em três tipos de níveis: planejamento estratégico; planejamento tático e planejamento operacional. O planejamento estratégico está relacionado aos objetivos de longo prazo e as estratégias que a empresa adotará para alcança-los, considerando assim toda a organização e os fatores externos que não são controláveis. Assim as empresas buscam o planejamento estratégico para contrabalançar as incertezas do ambiente; concentrar ações nos resultados esperados; aperfeiçoar o seu modelo de gestão; facilitar o controle e o aprimoramento dos resultados; otimizar o processo de identificação das oportunidades e consolidar a vantagem competitiva.

estabelecidos e os responsáveis por sua execução, sendo realizado pelos níveis inferiores da estrutura hierárquica, com foco nas atividades diárias da organização.

Figura 03: Ciclo básico dos três tipos de planejamento (OLIVEIRA, 2013, p.17).

2.3 Evolução da Administração Estratégica

Segundo Certo et al (2005, p. 03), a administração estratégica surgiu nos anos 50, a partir de uma pesquisa realizada pela Fundação Ford e a Carnegie Corporation, com o objetivo de avaliar os currículos das escolas de administração nos Estados Unidos. A partir desse estudo, concluiu-se que era necessário incluir a capacitação na área de política de negócios, onde iria enfatizar a identificação, a análise e a solução de problemas do mundo real em diversas áreas. Esse relatório, chamado de Gordon-Howell, instruía ao desenvolvimento de habilidades dos estudantes usando o conhecimento adquirido, através da realização de julgamentos das situações, o que não era vivenciado.

Kluyver (2007, p. 03) considera que a evolução do pensamento estratégico reflete as mudanças que ocorreram nos últimos 50 anos devido ao redirecionamento de foco, de

economia industrial, passando para uma perspectiva baseada em recursos e pôr fim a uma perspectiva sobre capital humano e intelectual.

fundamentais, em vez de capturar valor econômico de acordo com restrições geradas pelo ambiente de uma empresa. Posteriormente surge o foco atual sendo o capital humano e intelectual, onde devido ao fácil acesso de recursos físicos e financeiros já não representa uma dificuldade para o crescimento de uma organização, a ausência de pessoas qualificadas e de conhecimento se torna uma variável importante.

Conforme Certo et al (2005, p. 07), a administração estratégica gera diversos benefícios quando bem elaborada, como a tendência de elevar a lucratividade da empresa, onde um eficiente e efetivo sistema poderá aumentar os lucros. Também gera o comprometimento dos colaboradores com o almejo das metas ao longo prazo. Além desses, a avaliação do ambiente feito na administração estratégica, faz com que a organização não seja tão afetada por tendências do mercado e ações de concorrentes.

Barney (2007, p. 05) define a estratégia como sendo uma teoria para se obter vantagens competitivas. Teoria, pois é difícil se dizer se a estratégia que a empresa irá adotar é a correta, diante da competição em um dado setor, devido à incerteza do desenvolvimento e evolução da competitividade e de como essa poderá ser explorada a fim de se gerar uma vantagem competitiva.

Segundo Gamble (2012, p. 04), uma vantagem competitiva irá atrair diversos compradores de bens e serviços oferecidos por uma empresa em relação aos seus concorrentes, sendo chave fundamental para a capacidade de a organização obter continuamente lucros acima do esperado.

De acordo com Kluyver (2007, p. 07), a vantagem competitiva é feita através da criação de valor percebido pelos clientes devido a desejos, necessidades e preferências que mudam a partir do conhecimento de novos produtos e/ou serviços ou devido à entrada de novos concorrentes no mercado que irá redefinir o significado de valor. Assim a estratégia terá dois sentidos, diminuir o processo de desgaste ocasionado pela mudança de ambiente e ações de empresas rivais, através da proteção de fontes de vantagens contra a ação dos concorrentes e o investimento em novos recursos que fomentem uma próxima vantagem competitiva.

a última, retornando posteriormente à primeira, consistindo dessa forma em uma série de etapas que seguem um ciclo.

Gamble (2012, p. 02) complementa o conceito de administração estratégica, onde ela implicará no desenvolvimento de um plano de ação para o alcance de metas, como eliminar os concorrentes, desenvolver competências, alcançar vantagens competitivas a partir de oportunidades, almejar objetivos financeiros e entre outros.

Gamble (2012, p.13) enumera cinco etapas, sendo o desenvolvimento de uma visão estratégica, estabelecimento de objetivos, elaboração de estratégia, implementação e execução e a avaliação do desempenho e início dos ajustes corretivos.

Segundo Gamble (2012, p. 15), as três primeiras etapas desse processo consistem em elaborar um plano estratégico, sendo o mapeamento da direção que será seguida pela organização, estabelecimento de metas estratégicas e financeiras e o direcionamento a ser adotado para o alcance de resultados.

2.3.1 Desenvolvimento de uma visão estratégica

Para Gamble (2012, p. 15) nessa etapa será apresentado às perspectivas que os gestores terão sobre a direção do futuro em relação à tecnologia, mercado, clientes e produtos a partir da visão que eles têm sobre o setor externo, ambiente interno da organização e a competitividade, constituindo o conceito de visão estratégica. Uma visão estratégica irá ajudar a focar as energias dos colaboradores a uma mesma direção, além de transparecer as aspirações das partes que tenham interesse na empresa.

De acordo com Gamble (2012, p. 15), as visões estratégicas têm como característica serem especificas, ou seja, evitam declarações que sejam genéricas e por excessivo otimista, o que poderia se aplicar a quaisquer organizações entre várias. Assim, para que ela seja coerente como ferramenta gerencial, deve gerar um entendimento do que a direção quer que o negócio pareça e forneça aos gestores um referencial para a tomada de decisões.

Barney (2007, p. 04) inicia o processo de administração estratégica com a definição da missão de uma organização, sendo o propósito para longo prazo, definindo o que a organização espera almejar, devendo influenciar o comportamento de todos os colaboradores impactando nas ações da empresa.

Segundo Gamble (2012, p. 19) essa etapa tem por razão transformar a visão estratégica em metas específicas de desempenho, ou seja, refletem as aspirações dos dirigentes da organização, tendo como características serem quantificáveis ou mensuráveis e com um prazo para ser alcançado. Assim, os gestores deverão desenvolver objetivos que sejam desafiadores, porém atingíveis, que demandam esforço conjunto para que todos os colaboradores sejam exigidos seu potencial pleno.

Para Gamble (2012, p.20), os objetivos poderão estar relacionados a objetivos financeiros e ao desempenho estratégico. Os de caráter financeiro comunicam metas do tipo crescimento de receita, lucratividade ou retorno sobre investimento. Já os objetivos estratégicos estarão relacionados a posicionamento de mercado e a competitividade. Os objetivos financeiros têm por característica serem indicadores de resultados que irão refletir as decisões e as atividades da organização, assim, não são confiáveis para se tiver uma perspectiva da empresa. Logo os objetivos estratégicos são os mais confiáveis e melhores indicadores, sendo indutores do futuro desempenho financeiro da organização. Assim se uma empresa atingir objetivos estratégicos se espera um desempenho financeiro melhor que o atual.

Conforme Gamble (2012, p. 22), a definição das metas de desempenho que refletem os objetivos deverá implicar em toda a empresa, sendo para cada negócio, linha de produto e departamentos. Além disso, objetivos específicos relacionados às atividades departamentais de cada colaborador nas diversas áreas funcionais e níveis operacionais darão uma melhor orientação para a execução das mesmas.

2.3.3 Elaboração de estratégia

De acordo com Gamble (2012, p. 24), a estratégia de negócio é de responsabilidade dos diretores e outros executivos da organização, onde busca fortalecer a posição de mercado e a obtenção de vantagens competitivas. Posteriormente, as estratégias funcionais estão relacionadas a determinadas funções e/ou processos da empresa, como por exemplo, estratégia de se desenvolver produtos.

Barney (2007, p. 10) define essa etapa como sendo a escolha da teoria para se obter a vantagem competitiva, onde estarão em duas categorias, as estratégias no nível de negócios e no nível corporativo. As estratégias no nível de negócios são ações que a organização busca vantagem em um único setor, podendo assumir estratégia do tipo liderança em custos e diferenciação de produto. As estratégias no nível corporativo são ações que a empresa adota para obter vantagem competitiva em diversos mercados, sendo estratégias de integração vertical, estratégias de diversificação, alianças estratégicas e estratégias de fusão e aquisição.

2.3.4 Implementação e execução da estratégia

Para Gamble (2012, p. 24) essa etapa do processo do planejamento estratégico é a parte que irá exigir mais tempo durante o processo. Nessa etapa, os gestores deverão focar para que os colaboradores empenhem seus esforços para realização do trabalho e alcance de resultados desejados. Além disso, é preciso realizar análise contínua da eficácia e eficiência das atividades organizacionais e do conhecimento por parte desses gestores, o conhecimento, pois é preciso que haja um aprimoramento dos processos acompanhado por novas tecnologias disponíveis.

Barney (2007, p. 10) define a implementação como sendo o processo em que a empresa adota políticas e práticas organizacionais consistentes com a estratégia definida. Três dentre elas são importantes para a implementação sendo a estrutura organizacional formal da empresa, os sistemas formais e informais para controle gerencial e as políticas de remuneração de seus colaboradores. Essas práticas irão reforçar a implementação das estratégias definidas.

2.3.5 Avaliação do desempenho e início dos ajustes corretivos

análise de mudanças acentuadas no ambiente em que a organização está inserida, questionando a adequação da direção e das estratégias adotadas pela mesma. Assim, sempre que condições internas e externas alterarem é necessário revisar os elementos citados anteriormente, a partir de situações como a perca de posicionamento de mercado e/ou baixo desempenho em relação ao esperado.

Segundo Barney (2007, p. 10) o processo de administração estratégica tem por finalidade gerar vantagem competitiva a empresa, sendo definido como a capacidade de se gerar valor econômico maior que os concorrentes. O valor econômico é a diferença entre os benefícios percebidos pelo cliente e o custo total do produto e/ou serviço. Assim, vantagem competitiva será a diferença entre o valor econômico de uma empresa e dos seus concorrentes.

Conforme Barney (2007, p. 13), existe duas abordagens que buscam estimar a vantagem competitiva para a avaliação do processo estratégico realizado pela empresa. A primeira abordagem analisa o desempenho contábil e a segunda o desempenho econômico.

Conforme Barney (2007, p. 13), o desempenho contábil usará informações do demonstrativo de lucros e perdas e do balanço patrimonial da empresa, onde se utiliza padrões e princípios contábeis possibilitando a comparação do desempenho contábil dessa organização com outras, mesmo não sendo de setores iguais. Utiliza-se para isso índices contábeis, que são números extraídos das demonstrações financeiras e trabalhados para se representar um aspecto de desempenho. Esses índices podem ser do tipo de índice de lucratividade, índice de liquidez, índices de alavancagem e índices de atividade , de acordo com a figura abaixo. Para se comparar esses índices se utiliza a média de outras empresas do mesmo setor.

2.4 Planejamento Orçamentário 2.4.1 Definição e Objetivos

Conforme Padoveze (2010, p. 31), o processo de planejamento e controle orçamentário são a base para controladoria operacional, utilizando como ferramenta o orçamento, sendo uma expressão quantitativa do plano de ação da organização, permitindo a implementação e coordenação desses, caracterizando uma ferramenta de controle por excelência de todo o processo operacional da empresa. Nesse processo serão introduzidos dados previstos para o próximo exercício, considerando as possíveis alterações, conforme a melhor visão que a organização tem durante a elaboração.

Segundo Padoveze (2010, p. 32), o orçamento deverá reunir os diversos objetivos estabelecidos para a organização, a fim de se ter um plano e controle dos resultados, realizando dessa forma para todas as áreas da empresa, tendo assim um trabalho de sinergia entre elas para o alcance dos planos de lucros. Para isso é necessário à participação de toda a estrutura hierárquica que tenha responsabilidade orçamentária, prevalecendo em última instancia os critérios da organização. Essa participação irá caracterizar uma gestão participativa, possibilitando o comprometimento de todos os gestores, permitindo uma gestão adequada do controle orçamentário, pois assim se terá uma melhor análise das variações e de desempenho individual desses gestores.

de se obter as informações necessárias, onde o plano deverá ser montado, analisado, aprovado e divulgado antes do período objeto, exigindo assim um cronograma de elaboração para viabilizar a montagem; acompanhamento, devendo ser monitorado, acompanhado e controlado, identificando as variações e tomando ações corretivas ou de manutenção; reconhecimento do esforço individual e grupo, identificando variações favoráveis, relacionando-as a um indivíduo ou área e proporcionando remuneração por esforço, estimulando assim os colaboradores.

De acordo com Padoveze (2010, p.40) é preciso se criar uma cultura orçamentária na organização, incorpora na cultura existente da empresa, para que os envolvidos aceitem o plano e o controle orçamentário de forma satisfatória influenciando nos resultados de forma eficaz. O sucesso do sistema orçamentário irá depender de como este processo será conduzido, dependendo também do tempo e da prática orçamentária que será adotada.

2.4.2 Processo de Elaboração

Frezatti (2007, p. 51) considera como elementos necessários para a montagem do orçamento, sendo posterior a análise dos princípios do planejamento que a organização deverá aderir em sua cultura, conceitos como: diretrizes, que irá direcionar as ações para os vários segmentos, sendo derivado do que foi decidido no planejamento estratégico e ser considerado no orçamento; cenários, devendo ser analisados e elaborados cenários sobre as variáveis que podem influenciar o negócio da empresa, como a conjuntura política, econômica e mercadológica, sendo os clientes, fornecedores, concorrentes e outros; premissas, sendo definidas pela alta administração da empresa e antes do processo de planejamento, gerando impactos sobre resultados e podendo caracterizar o plano como confiável ou não, ou exequível. Podem ser distintas em:

● Operacionais, sendo referente às atividades propriamente ditas, como hierarquia dos produtos para o período objeto, estrutura organizacional, relação dos centros de custos e unidades de negócios, tendência de obtenção de insumos, pontos de partidas como o saldo de balanço, preços dos produtos, salários e preços dos insumos a comprar, entre outros;

● Econômico-financeiras, correspondendo a inflação, juros, variações dos preços dos insumos, variações cambiais.

a) Pré-planejamento, onde será feito uma análise de tendências esperadas pela alta administração, não sendo somente a montagem de um orçamento, mas consistindo em uma maneira de se direcionar ações para racionalizar e facilitar o processo de montagem do instrumento.

Para Padoveze (2010, p. 49), os passos necessários para execução do plano orçamentário são: Estabelecer a missão e os objetivos corporativos; Estruturar as assunções ambientais determinando o fator limitante que normalmente serão as vendas; Elaborar o orçamento a partir do fator limitante; Elaborar outros orçamentos, coordenados a partir do fator limitante e os objetivos corporativos; Sintetizar todos os orçamentos para produzir o orçamento mestre; Rever o orçamento mestre de acordo com os objetivos corporativos; Aceitar o orçamento mestre, caso não, voltar ao segundo passo e repetir todo o processo até resultado em um orçamento aceitável; Monitorar os resultados reais contra os orçados e analisar variações; a partir dos resultados das variações, tomar ações corretivas para eliminá-las ou revisar o orçamento mestre para acomodar as variações.

De acordo com Padoveze (2010, p. 50) o processo de elaboração do plano orçamentário conta com três grandes etapas sendo a Previsão, onde é feito todo o trabalho de cálculo, verificando o que a empresa espera e prevê que irá acontecer para o exercício futuro, sendo assim a etapa de elaboração dos quadros orçamentários. Nessa fase serão verificadas as condições atuais da conjuntura econômica, das políticas de controle de preços, inflação, tamanho e variação do mercado, variação do PIB, forças concorrentes, consumo efetivo e consumo teórico e entre outros para desenho dos cenários econômicos considerando as condições probabilísticas. A Reprojeção, etapa em que os dados serão submetidos aos setores responsáveis, onde posteriormente com o retorno e as críticas será feito a correção das previsões iniciais. O Controle, onde nessa etapa se verifica se os objetivos previstos foram almejados, através de análises de variações, estudando o desempenho das áreas e eventuais correções a serem feitas.

do tipo político, econômico e social, além de suas implicações sobre a empresa e o setor que atua. As fontes para essas informações são a mídia, as publicações especializadas de associações referentes à classe, entidades governamentais e entre outros, onde são analisadas e geradas informações sobre o melhor trajeto a se seguir.

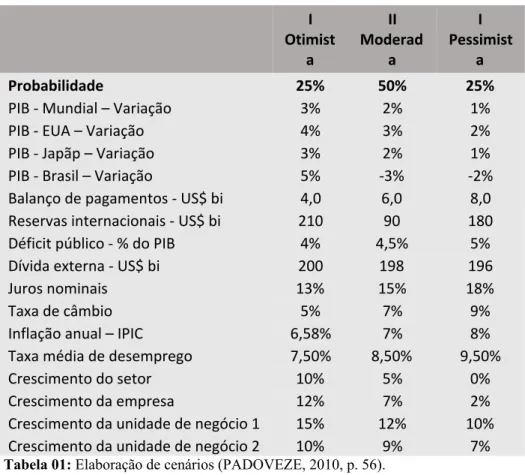

Padoveze (2010, p.55) indica a construção de dois ou três cenários prováveis, que são resultado da análise das perspectivas do ambiente atual. Assim, os dados presentes nos cenários são os que a empresa adota como mais próximos de uma possível realidade. Abaixo se tem tabela como exemplo:

I Otimist a II Moderad a I Pessimist a

Probabilidade 25% 50% 25%

PIB - Mundial – Variação 3% 2% 1%

PIB - EUA – Variação 4% 3% 2%

PIB - Japãp – Variação 3% 2% 1%

PIB - Brasil – Variação 5% -3% -2%

Balanço de pagamentos - US$ bi 4,0 6,0 8,0 Reservas internacionais - US$ bi 210 90 180 Déficit público - % do PIB 4% 4,5% 5%

Dívida externa - US$ bi 200 198 196

Juros nominais 13% 15% 18%

Taxa de câmbio 5% 7% 9%

Inflação anual – IPIC 6,58% 7% 8%

Taxa média de desemprego 7,50% 8,50% 9,50%

Crescimento do setor 10% 5% 0%

Crescimento da empresa 12% 7% 2%

Crescimento da unidade de negócio 1 15% 12% 10% Crescimento da unidade de negócio 2 10% 9% 7% Tabela 01: Elaboração de cenários (PADOVEZE, 2010, p. 56).

plano orçamentário deverão ter a característica de serem explicativas, além de tenderem a afetar toda a empresa, de forma direta ou indireta.

2.4.3 Modelos do processo orçamentário

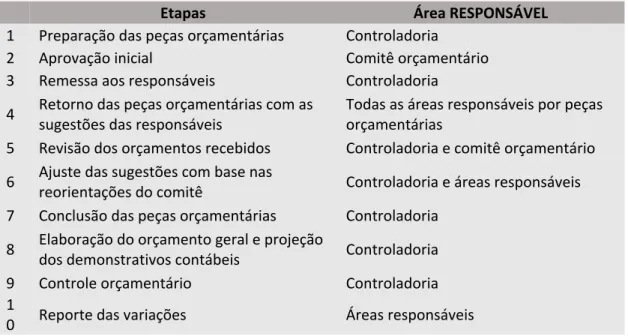

Padoveze (2010, p.51) apresenta dois modelos do processo orçamentário em que divergem nas etapas e a ordem que influi diretamente nas fases de previsão e reprojeção.

O primeiro é denominado como modelo genérico, onde tem como pressupostos que a Controladoria da organização é o setor responsável por elaborar a primeira versão dos orçamentos, pois esse departamento contém todos os dados e objetivos referentes à empresa. Outro pressuposto é de que os gestores de cada setor elaboram suas propostas de orçamento a partir dos objetivos dos setores que são responsáveis, sendo avaliado posteriormente pela Controladoria. Posteriormente em uma das etapas, haverá um alinhamento entre as peças orçamentárias geradas pelos gestores e o setor de Controladoria, a partir da posse de informações sobre as premissas da organização, ocasionando assim o comprometimento desses gestores e fortalecendo todo o processo. Abaixo segue quadro com as etapas desse modelo.

Etapas Área RESPONSÁVEL

1 Preparação das peças orçamentárias Controladoria

2 Aprovação inicial Comitê orçamentário 3 Remessa aos responsáveis Controladoria

4 Retorno das peças orçamentárias com as sugestões das responsáveis

Todas as áreas responsáveis por peças orçamentárias

5 Revisão dos orçamentos recebidos Controladoria e comitê orçamentário 6 Ajuste das sugestões com base nas

reorientações do comitê Controladoria e áreas responsáveis 7 Conclusão das peças orçamentárias Controladoria

8 Elaboração do orçamento geral e projeção

dos demonstrativos contábeis Controladoria 9 Controle Orçamentário Controladoria 1

0 Reporte das variações Áreas responsáveis Tabela 02: Modelo genérico do processo orçamentário (PADOVEZE, 2010, p. 51).

maior participação dos colaboradores. Abaixo segue quadro que evidencia etapas do modelo participativo.

Etapas Área RESPONSÁVEL

1 Preparação das peças orçamentárias Controladoria

2 Aprovação inicial Comitê orçamentário 3 Remessa aos responsáveis Controladoria

4 Retorno das peças orçamentárias com as sugestões das responsáveis

Todas as áreas responsáveis por peças orçamentárias

5 Revisão dos orçamentos recebidos Controladoria e comitê orçamentário 6 Ajuste das sugestões com base nas

reorientações do comitê Controladoria e áreas responsáveis 7 Conclusão das peças orçamentárias Controladoria

8 Elaboração do orçamento geral e projeção

dos demonstrativos contábeis Controladoria 9 Controle orçamentário Controladoria 1

0 Reporte das variações Áreas responsáveis

Tabela 03: Modelo participativo do processo orçamentário (PADOVEZE, 2010, p.52).

Para Padoveze (2010, p. 52), a principal divergência entre os dois modelos é a questão de demanda por tempo, onde o modelo genérico demanda menor tempo para todo o processo, pois a primeira versão das peças orçamentárias é gerada pela Controladoria da organização que possui informações confiáveis e dessa forma poderá gerar um plano orçamentário mais estruturado e coordenado com os objetivos. Diferentemente, o segundo modelo demanda mais tempo, pois os gestores poderão ter objetivos divergentes com as premissas da organização. Independentemente do tipo de modelo, os dois são eficazes e deverá forma a base da cultura orçamentária que compõe a cultura organizacional da empresa. É importante que o sistema orçamentário tenha como características ser motivador, vivo, útil e que proporcione o comprometimento contínuo de todos os integrantes da empresa.

2.4.4 Estrutura do Plano Orçamentário

características dos demonstrativos contábeis como o balanço, demonstração de resultados e fluxo de caixa.

Segundo Frezatti (2007, p. 55), o plano financeiro irá compreender a etapa do plano em que as demonstrações financeiras são disponibilizadas e a análise global é viabilizada. Assim, se permite que as decisões sejam tomadas nos vários setores da organização e transformadas em um único denominador, o monetário. Esse plano aborda o fluxo de caixa, a demonstração de resultados e o balanço patrimonial do período objeto considerado.

Para Padoveze (2010, p. 58) o plano orçamentário é formado por três segmentos, sendo o orçamento operacional, orçamento de investimentos e financiamentos e a projeção dos demonstrativos contábeis.

Conforme Padoveze (2010, p. 69), o ponto de partida para o processo de formação das peças orçamentárias é o orçamento de vendas, pois na maioria das organizações, o planejamento operacional é elaborado a partir da percepção da demanda de produtos para um período. Assim, o volume de vendas é o fator limitante para todo o processo. O orçamento de vendas é formado pela previsão de vendas em quantidades para os produtos, previsão dos preços para os produtos e seus mercados, identificação dos impostos sobre vendas e o orçamento de vendas em moeda corrente do país.

Padoveze (2010, p. 73) apresenta o orçamento de quantidades vendidas, onde se faz uma estimativa de quantidades mensais por produto e por mercado. Abaixo segue um exemplo desse tipo de orçamento.

PRODUTO STANDARD

MERCADO NACIONAL

PRODUTO ESPECIAL MERCADO EXTERNO

PRODUTOS COMPLEMENTARE

S

TOTA L Janeiro 2.000 1.000 0 3.000 Fevereiro 2.000 1.000 0 3.000

Março 2.000 1.000 0 3.000

Abril 2.200 1.000 0 3.200

Maio 2.200 1.100 0 3.300

Junho 2.200 1.100 0 3.300

Julho 2.200 1.100 0 3.300

Agosto 2.200 1.100 0 3.300

Setembro 2.500 1.400 0 3.900

Outubro 2.500 1.400 0 3.900

Novembr

o 2.500 1.400 0 3.900

Dezembr

o 2.500 1.400 0 4.000

Total 27.000 14.000 0

41.10 0 Tabela 04: Previsão de vendas por quantidades (PADOVEZE, 2010, P. 74).

Tabela 05: Previsão vendas mensais por preço (PADOVEZE, 2010, P. 74).

Conforme Padoveze (2010, p. 75), a próxima etapa é a identificação dos impostos incidentes sobre as vendas de cada um dos produtos, pois pode ocorrer de se ter tributações diferentes, além da diferenciação considerando os mercados, pois determinados produtos são tributados de forma diferente dependendo do mercado, interno ou externo. Na figura abaixo se tem um exemplo de projeção das tributações que incidem sobre os produtos de uma determinada empresa.

IMPOSTOS MERCADO 1 EM %

MERCADO 2 EM %

ICMS 18 0

PIS 2 0

Cofins 8 0

Total 27 0

Tabela 06: Impostos sobre vendas (PADOVEZE, 2010, P. 75).

incobráveis, sendo a antiga provisão para devedores duvidosos. Em seguida se tem um exemplo de orçamento da receita das vendas de uma organização.

Tabela 07: Orçamento de vendas (PADOVEZE, 2010, P. 77).

Para Padoveze (2010, p. 78) com a conclusão do orçamento de vendas vem à formação do orçamento de produção, sendo do tipo quantitativo e fundamental para a programação operacional da organização, sendo base para o orçamento de consumo e compra de materiais diretos e indiretos, além dos orçamentos de capacidade e de logística. Para a elaboração do orçamento de produção são necessários os dados do orçamento de vendas em quantidades por produto e a política de estocagem de produtos acabados, juntamente com as informações das quantidades em estoque de produtos acabados. A política de estocagem se faz importante, pois em muitas empresas o estoque de produtos acabados é estratégico para o atendimento ao cliente, devendo ser o volume estratégico disponível o menor possível. A política de estocagem deverá ser em dias de vendas e por tipo de produto, partindo das informações e experiência da organização que permitem estabelecer o estoque mínimo para o atendimento às vendas. Abaixo se segue um exemplo de orçamento de produção em quantidades por produto.

Tabela 08: Orçamento de produção (PADOVEZE, 2010, P. 81).

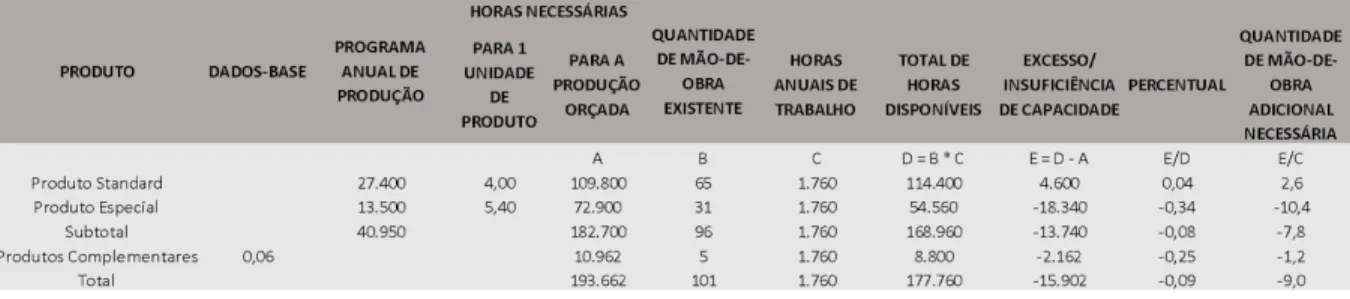

relacionando com o subsistema físico-operacional e as respectivas áreas de responsabilidade, determinando os limites de capacidade de produção e vendas. Essa análise se faz necessário para se verificar a necessidade de aumento dos recursos disponíveis para as operações, caso o volume esperado tenha um novo patamar. É preciso considerar também que haverá ociosidade dos recursos físicos, assim como a utilização de turnos extraordinário devido ao aumento no nível de atividade. Assim se elabora o orçamento de capacidade operacional, sendo da capacidade fabril e de comercialização. Posteriormente é necessário analisar toda a cadeia de suprimentos e entrega, sendo feito o orçamento de logística.

De acordo com Padoveze (2010, p. 85), posterior é feito o orçamento de capacidade de mão de obra direta, onde é medido em horas necessárias para as atividades em relação às quantidades de produtos ou serviços finais. Cada processo, produto ou serviço tem a sua medida de produtividade utilizada no setor de atuação que mensura a capacidade produtiva da mão de obra direta. Abaixo é apresentado um exemplo numérico de avaliação da capacidade da mão de obra direta utilizando como medida de produtividade as horas necessárias de mão de obra para uma unidade de produto final.

Tabela 09: Orçamento de capacidade de mão de obra (PADOVEZE, 2010, P. 87).

Para Padoveze (2010, p.86), o orçamento de logística, ou capacidade da rede logística, está relacionado às questões quantitativas e qualitativas de suprimento de materiais, transportes de materiais e produtos, movimentação interna de materiais, sistema de armazenamento, comercialização e distribuição de produtos e serviços e a integração de todos esses componentes da cadeia e outros, buscando a eficiência dos processos.

consumo de materiais, orçamento de estoque de materiais, orçamento de compras de materiais e o orçamento do saldo final mensal de contas a pagar a fornecedores.

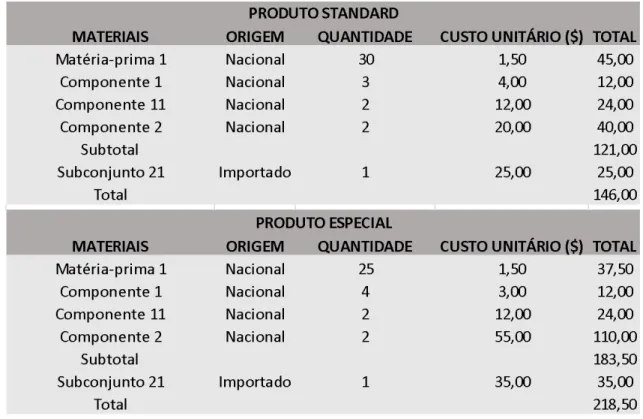

Padoveze (2010, p. 117) apresenta que para o orçamento de consumo de materiais, o primeiro a ser elaborado para formar o orçamento de materiais e estoques são necessárias informações como o orçamento do programa de produção, estrutura dos produtos, informações de demanda média dos materiais indiretos, preço de compra dos materiais e a política de estocagem. Assim, se faz necessário primeiro apurar o custo unitário dos materiais por produtos para se continuar o processo de elaboração do orçamento de consumo.

Para Padoveze (2010, p.118) com a estrutura de cada produto e mais as informações dos preços de aquisição de materiais informadas pelo sistema de compras, poderá se elaborar o custo unitário de materiais de cada produto. É importante separar os custos de materiais por produtos em relação à sua origem ou demais características que são consideradas importantes pela organização, como por fornecedores ou por tipo de serviços de terceiros. Abaixo se segue um exemplo de custo unitário de materiais por produtos, que contém informações para se preparar o orçamento de consumo de materiais.

Tabela 10: Custo unitário de materiais por produto (PADOVEZE, 2010, P. 118).

Tabela 11: Orçamento de consumo de materiais (PADOVEZE, 2010, P. 121).

Para Padoveze (2010, p. 135), o orçamento deverá seguir a hierarquia da organização, vista a partir de um organograma, facilitando o processo de análise dos gastos, identificação de setores, o processo de sintetização dos orçamentos analíticos para orçamentos setoriais ou divisionais, até se chegar a um orçamento geral da empresa. Assim, o critério mais usado para estruturar o sistema orçamentário segundo o organograma empresarial é a departamentalização, onde consiste em identificar as menores áreas de responsabilidade contendo um menor nível de decisão e gerando um grau de responsabilidade sobre esse controle, formando o conceito de centro de custo ou de despesa.

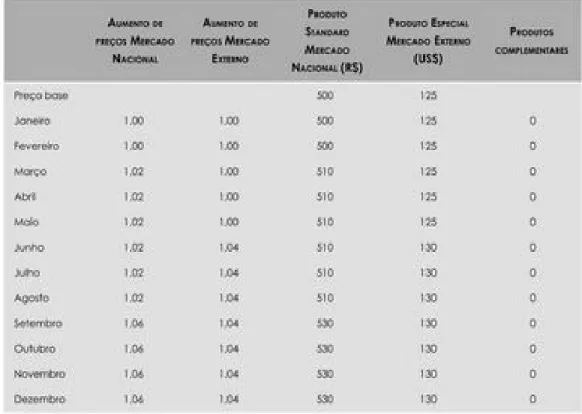

Padoveze (2010, p. 143) apresenta como metodologia para se fizer o cálculo do orçamento de despesas a construção de um conjunto de premissas que orientem o processo orçamentário, sendo um banco de dados-base com os valores que auxiliam na elaboração das despesas por centros de custos. Essas premissas são feitas a partir do cenário conjuntural utilizado pela organização, após ser feito uma análise do ambiente e a construção de cenários. Abaixo se segue um exemplo de premissas elaboradas para uma empresa, levando em conta aumentos de preços e fatores de reajuste.

Por fim, Padoveze (2010, p. 163) apresenta o orçamento de investimentos e financiamentos, sendo a parte do plano orçamentário que os componentes fazem parte do balanço patrimonial e da demonstração de resultados, não sendo contemplado no orçamento operacional, como os gastos previstos com investimentos que serão ativos permanentes, bem como os financiamentos necessários para fazer face à necessidade de fundos para aquisições. Segundo Padoveze (2010, p. 163), a base da segmentação do processo orçamentário irá seguir a estrutura da demonstração de resultados e o balanço patrimonial, onde grandes partes dos elementos do orçamento operacional fazem parte desses demonstrativos contábeis. O orçamento de investimentos irá incluir os resultados não operacionais e o orçamento de financiamentos incluirá as despesas financeiras e as receitas que não estão vinculadas às aplicações financeiras. O orçamento de investimentos se vincula ao ativo permanente da organização e as entradas e saídas de capital e os financiamentos são objetos do orçamento de financiamentos.

Conforme Padoveze (2010, p. 166), o orçamento de investimentos não está relacionado apenas ao plano de curto prazo da empresa, sendo os investimentos necessários para um exercício futuro que é gerado dos planos operacionais que decorrem do planejamento estratégico, sendo restrito à alta administração da organização. Exemplos desses investimentos que são definidos em um horizonte temporal de curto prazo e que não são ligados a planos operacionais maiores são investimentos para manutenção e reformas de equipamentos operacionais, reformas de obras civis, troca de maquinas da atual estrutura, aquisição de equipamentos como computadores, móveis, veículos e entre outros. Abaixo segue um exemplo de orçamento de investimentos.

DESCRIMINAÇÃ O UNIDADE FABRIL X ADMINISTRAÇÃ O TOTAL GERAL

JANEIRO 0 0 0

FEVEREIRO 0 0 0

MARÇO 0 0 0

ABRIL 0 0 0

MAIO 0 0 0

JUNHO 500.000 200.000 700.000

JULHO 0 0 0

AGOSTO 0 0 0

SETEMBRO 0 0 0

OUTUBRO 0 0 0

NOVEMBRO 0 0 0

TOTAL 500.000 200.000 700.000 Tabela 12: Orçamento de investimentos imobilizados (PADOVEZE, 2010, P. 168).

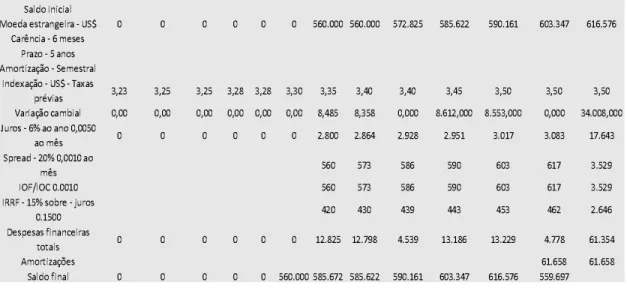

De acordo com Padoveze (2010, p. 168), o orçamento de financiamentos tem o objetivo de orçar tudo que é relacionado à obtenção de fundos, gastos previstos e os pagamentos necessários, ligado às necessidades de investimentos em ativos permanentes, além de necessidades de aumento de capital de giro, instalação ou atualização dos canais de distribuição, introdução de novas tecnologias, reformulação da estrutura de capital e entre outros. Para a elaboração das peças orçamentárias que fazem parte do orçamento de financiamentos é necessário à identificação e a coleta de informações que permitam a adequação do cálculo, sendo o tipo de financiamento e a moeda de origem, o indexador contratual, a taxa de juros, os impostos incidentes, como IOF, IOC, IRRF e os prazos de carência e cronograma de amortização do principal e dos juros.

Tabela 13: Orçamento de novos financiamentos (PADOVEZE, 2010, P. 170).

Tabela 14: Orçamento de financiamentos (PADOVEZE, 2010, P. 170).

Conforme Padoveze (2010, p. 64), o sistema orçamentário irá fornecer relatórios como relatório pré-orçamento, por centros de custos ou departamentos, por unidade de negócio, orçamento geral da empresa; orçamento em várias moedas, orçamento consolidado, relatórios de controle orçamentário, formação de custo-padrão, formação e/ou análise de preços de venda, planejamento e simulação de resultados e avaliação de projetos e investimentos.

2.5 Tipos de orçamentos

Segundo Frezatti (2007, p. 100), com as mudanças que ocorrem com certa frequência, como a globalização e as evoluções tecnológicas, a demanda por instrumentos gerenciais que melhor se regulem ao novo ambiente caracterizam como forte pressão sobre os gestores na tentativa de aperfeiçoar os resultados e consequentemente diminuir as incertezas. Conforme Frezatti (2007, p. 100), são exemplos de conceitos que ocasionaram mudanças no modelo de gestão, métodos e modelos como o Economic Value Added (EVA), o Activity Based Mahagement (ABM) Balanced Scorecard (BSC).

Segundo Padozeve (2009, p. 31), o planejamento orçamentário passou por diversas críticas, onde todas as avaliações se centram na relação de custo e benefício da informação, pois segundo alguns autores, o orçamento tem por objetivo ser uma ferramenta de controle e avaliação de desempenho dos gestores; o planejamento orçamentário é um sistema que deverá utilizar de recursos para sua formação e alcance dos objetivos, ou seja, demandará custo e tempo das pessoas para sua elaboração e controle.

Conforme Padozeve (2009, p. 32), devido a essas críticas sobre vantagens e desvantagens do orçamento, surgiram outros modelos e conceitos baseados em duas vertentes: uma que prega a rigidez e a precisão; e outra que sugere um processo mais flexível. O primeiro modelo está ligado ao conceito de controle matricial e o segundo modelo ao conceito de Beyond Budgeting.

De acordo com Padozeve (2009, p. 33), o tipo de conceito orçamentário adotado por uma empresa, dependerá do seu modelo de gestão e da cultura orçamentária desenvolvida. Assim, será empregado na organização o conceito que melhor aperfeiçoar os resultados empresariais.

Para Padozeve (2009, p. 33), o primeiro modelo orçamentário é chamado de orçamento estático, elaborando sua estrutura a partir do volume de vendas projetado. Esse modelo é o mais utilizado pelas empresas. A premissa desse orçamento é formar um conjunto de dados que não poderá ser alterado durante o exercício. Caso exista uma variação, ou seja, diferença entre o que foi orçado e o praticado, o gestor deverá justificar-se ao seu líder o porquê da dessemelhança. Por isso, há uma grande polêmica quanto a sua forma de controle, porque uma característica natural dos negócios é a dinâmica, o que poderá acarretar uma diferença no orçamento e uma não aprovação da justificativa. Porém, devido à necessidade das grandes organizações de unificar as peças orçamentárias que o compõem, muitas fazem uso desse modelo.

Segundo Padozeve (2009, p. 35), o segundo modelo, chamado de orçamento flexível,