REJANE GOMES DE SOUSA

APLICAÇÃO IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PUC

–

SP

São Paulo

APLICAÇÃO IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do titulo de Mestre em Ciências Contábeis, sob a orientação do Livre Docente Prof. Dr. José Carlos Marion.

PUC-SP

SÃO PAULO

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

Livre Docente Prof. Dr. José Carlos MarionOrientador

Pontifícia Universidade Católica de São Paulo - PUC-SP

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

À Deus, por me dar forças para desenvolver este trabalho.

Ao meu filho Matheus Ernani Sousa, pelo apoio e compreensão, quando não pude estar com ele.

Ao meu amigo Natan Cabral, que acreditou em mim, patrocinando e me apoiando neste curso de mestrado.

Ao meu mestre e orientador Livre Docente Prof. Dr. Jose Carlos Marion, pela orientação e preciosa contribuição para esta dissertação.

Tudo posso Naquele que me fortalece.

O impacto da globalização da economia gerou a necessidade de implantar modelos contábeis que padronizassem as demonstrações para que elas fossem compreendidas e utilizadas por diferentes usuários em diversos lugares do mundo. A falta de simetria nas informações, onde uma mesma transação poderia gerar informações diferentes, dependendo do seu país de origem, prejudicava as decisões de investidores e credores, visto que não havia padrões para tomada de decisão.

Visando harmonizar as práticas contábeis internacionais, a International

Organization of Securities Comission (IOSCO), no ano de 2000, recomendou que os órgãos reguladores de mercado de capitais, em cada pais, autorizassem as sociedades multinacionais a apresentar as suas demonstrações financeiras de

acordo com as normas internacionais de contabilidade. O Internacional Accounting

Standard Board (IASB) ficou responsável pela elaboração de normas internacionais, ou seja o padrão único de contabilidade aceito mundialmente, que já esta em processo de convergência em mais de 100 países. No Brasil, a alteração da Lei nº. 6.404/76 deu origem à Lei nº. 11.638/07, que trouxe implicações significativas para as empresas, obrigadas a seguir a Lei da S/A, entre elas, que a Comissão de Valores Mobiliários (CVM) deveria expedir suas normas de acordo com os padrões internacionais de contabilidade, e gradativamente as normas contábeis brasileiras convergiram para as normas internacionais, por meio de um processo coordenado pelo Comitê de Pronunciamentos Contábeis (CPC). Em 2009, foi aprovado pelo

CPC o Pronunciamento Técnico PME – Contabilidade para Pequenas e Medias

Empresas. Este trabalho busca contribuir para que as empresas de pequeno e médio porte se preparem para as exigências do mercado, tornando-as mais competitivas. O objetivo é verificar as principais mudanças trazidas nas informações contábeis alinhadas às normas internacionais. O estudo se dá por meio de revisão bibliográfica aplicável a norma internacional de contabilidade para Pequenas e Médias Empresas. Nas considerações finais é possível verificar que o processo de convergência traz desafios e, ao adotar as normas, o padrão de informações contábeis tem-se maior qualidade, aumentando a confiabilidade.

The economic globalization impact has created the need to introduce accounting models that could standardize financial statements to be understood and used by different users in several parts of the world. The information symmetry lack -- where the same transaction could generate different information, depending on the country

of origin -- undermined investors‟ and creditors‟ decisions, as there was nothing

standards for decision making. In order to harmonize the International Accounting Practices, in 2000 the International Organization of Securities Commission (IOSCO) recommended that the capital market regulators in each country authorized multinational companies to submit their financial statements according to the International Accounting Standards. The International Accounting Standard Board (IASB) was responsible for the working up of international standards, that is, for the worldwide accepted Accounting Standard that is already in convergence process in more than 100 countries. In Brazil, the Law Amendment nº 6.404/76 led to the Law nº 11.638/07, bringing significant implications to companies required to follow the Law S/A. Among them, the Brazilian Securities Commission (CVM) should issue its norms according to the International Accounting Standards. Consequently, the Brazilian Accounting Standards undergone a gradual process of converging its accounting standards to the International Accounting Standards by means of a process coordinated by the Committee of Accounting Pronouncements (CPC). In 2009, the Technical Pronouncement PME - Accounting for Small and Medium-sized Enterprises - was approved by the CPC. This study aims at contributing to the preparation of small and medium-sized enterprises for meeting the market demands, thus making them more competitive. The objective is to identify the main changes of accounting information aligned with international standards. The study was carried out through a literature review applicable to the International Accounting Standard for Small and Medium-sized Enterprises. The final remarks show that the convergence process brings challenges, as well as that one can have a higher quality and reliability by applying the standard accounting information.

Keywords: International Financial Reporting Standards (IFRS), Small and Medium-sized Enterprises (PME), International Accounting Standards.

Quadro 1 Impactos da Lei nº.11.638/07, quanto às Exigências da Adoção de

IFRS... 20

Quadro 2 Enquadramento das Sociedades no CPC... 24

Quadro 3 CPC/IFRS x CPC PME/IFRS PME………... 24

Quadro 4 Relação das Seções do CPC PME, seus Conteúdos e CPCs Relacionados... 26

Quadro 5 Princípios e Características Qualitativas de Informação em Demonstrações Contábeis... 29

Quadro 6 Conjunto Completo de Demonstrações Contábeis... 31

Quadro 7 Composição do Balanço... 33

Quadro 8 Ativo, Passivo e seus Subgrupos de acordo com a Lei nº. 6.404/76 35 Quadro 9 Ativo, Passivo e seus Subgrupos de acordo com a Lei n.º 11.638//07... 35

Quadro 10 Ativo, Passivo e seus Subgrupos de acordo com a MP nº. 449/08 36 Quadro 11 Modelo Demonstração do Resultado do Exercício (DRE)... 40

Quadro 12 Classificação utilizando a Despesa por Natureza... 42

Quadro 13 Classificação utilizando a Despesa por Função... 42

Quadro 14 Comparação na Apresentação de Uma ou Duas Demonstrações.. 45

Quadro 15 Modelo de Demonstração do Resultado Abrangente (DRA)... 45

Quadro 16 Modelo de Demonstração das Mutações do Patrimônio Líquido (DMPL)... 48

Quadro 17 Modelo de Demonstração de Lucros ou Prejuízos Acumulados (DLPA)... 50

Quadro 18 Demonstrações Contábeis Obrigatórias... 57

Quadro 19 Cia Exemplo A... 69

Quadro 20 Fluxo de Caixa de 2010 da Cia Exemplo A... 70

Quadro 21 Cia Exemplo B... 72

Quadro 22 Fluxo de Caixa de 2010 da Cia Exemplo B... 73

Figura 1 Aplicação do IFRS no Mundo... 22

Figura 2 Integração entre BP, DRE, DLPA... 50

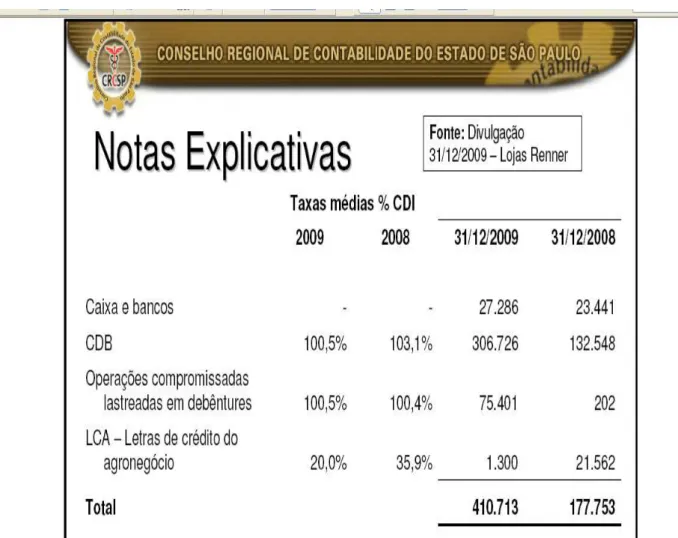

Figura 3 Exemplo de Nota Explicativa (1)... 58

Figura 4 Exemplo de Nota Explicativa (2)... 59

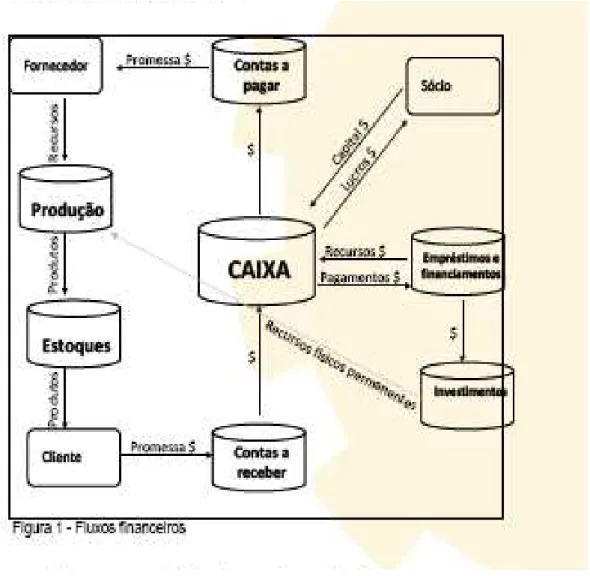

Figura 5 Relacionamento no Fluxo Financeiro... 63

Figura 6 Classificação dos Fluxos de Caixa... 65

ABRASCA Associação Brasileira das Companhias Abertas

AC Ativo Circulante

APIMEC Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

BACEN Banco Central

BOVESPA Bolsa de Valores de São Paulo

BP Balanço Patrimonial

CPC Comitê de Pronunciamentos Contábeis

CRC Conselho Regional de Contabilidade

CVM Comissão de Valores Mobiliários

DFC Demonstração dos Fluxos de Caixa

DLPA Demonstração de Lucros ou Prejuízos Acumulados DMPL Demonstração das Mutações do Patrimônio Líquido DOAR Demonstração das Origens e Aplicações de Recursos

DRA Demonstração do Resultado Abrangente

DRE Demonstração do Resultado do Exercício

FASB Financial Accounting Standards Board (Conselho de Normas Contábeis e Financeiras (EUA)

FIPECAPI Fundação Instituto de Pesquisas Contábeis, Atuarias e Financeiras GAAP Generally Accepted Accounting Principles (Práticas Contábeis

Geralmente Aceitas)

IAS International Accounting Standards (Norma Internacional de Contabilidade)

IASB International Accounting Standards Board (Conselho de Normas Internacionais de Contabilidade)

IASC International Accounting Standards Committee (Comitê de Normas Internacionais de Contabilidade, antecessor do IASB)

IASCF Fundação IASC (entidade-mãe do IASB, atual IFRS Foundation) IBRACON Instituto dos Auditores Independentes do Brasil

IFRIC IFRS Interpretations Committee (anteriormente denominado International Financial Reporting Interpretations Committee – Comitê de Interpretações de Relatório Financeiro Internacional) e Interpretações emitidas por esse Comitê

IFRS International Financial Reporting Standards (Normas Internacionais de Relatório Financeiro)

IFRSF IFRS Foundation (Fundação IFRS)

NBC Normas Brasileiras de Contabilidade

ORA Outros Resultados Abrangentes

PC Passivo Circulante

PL Patrimônio Líquido

PMEs Pequenas e Médias Empresas

SAC IFRS Advisory Council (Conselho Consultivo de Normas, órgão

consultivo do IASB)

SIC Standing Interpretations Committee (Comitê Permanente de Interpretações do IASC) e Interpretações emitidas por esse Comitê SMEIG SME Implementation Group (Grupo de Implementação da IFRS para

PMEs)

SUSEP Superintendência de Seguros Privados

SUMÁRIO

INTRODUÇÃO... 13

FUNDAMENTAÇÃO TEÓRICA………... 19

CAPÍTULO I – IFRS PARA PEQUENAS E MÉDIAS EMPRESAS... 19

1.1. Principais Mudanças da Lei nº. 6.404/76... 19

1.2. Evolução Histórica... 20

1.3. O que É e para Quem É aplicado o IFRS PME... 22

1.4. CPC Completo e CPC PME ... 23

1.5. Estrutura do CPC PME... 25

1.6. Princípios Gerais... 26

CAPÍTULO II – DEMONSTRAÇÕES CONTÁBEIS... 30

2.1. Objetivo das Demonstrações Contábeis... 31

2.2. Conteúdo e Conceito das Demonstrações Contábeis... 31

2.3. Balanço Patrimonial... 33

2.4. Demonstração do Resultado do Exercício... 39

2.5. Demonstração do Resultado Abrangente... 43

2.6. Demonstração das Mutações do Patrimônio Líquido... 46

2.7. Demonstração de Lucros ou Prejuízo Acumulado... 49

2.8. Demonstração do Fluxo de Caixa... 51

2.9. Notas Explicativas... 54

CAPÍTULO III – ELABORAÇÃO DE FLUXO DE CAIXA PARA PEQUENAS E MEDIAS EMPRESAS... 60

3.1. Importância da Utilização do Fluxo de Caixa na Gestão... 60

3.2. A Distinção entre Lucro e Caixa... 61

3.3. Utilização da DFC na Gestão Financeira... 62

3.4. Classificação dos Fluxos de Caixa... 64

3.5. Tipos de Fluxos de Caixa... 67

CONSIDERAÇÕES FINAIS... 79

SUGESTÕES PARA NOVOS ESTUDOS RELACIONADOS……… 80

REFERÊNCIAS BIBLIOGRÁFICAS... 81

ANEXOS... 84

Anexo I – Termo de Aprovação - Pronunciamento Técnico PME……… 84

INTRODUÇÃO

Na contextualização deste tema, enfatiza-se o mercado financeiro que foi impactado pela globalização dos mercados e das economias. Por sua vez, esse impacto gerou a necessidade de implantar modelos e princípios contábeis que fossem compreendidos e utilizados por diferentes usuários em todo o mundo. A informação contábil se tornou ainda mais importante para decisões de investidores e para gestão dos administradores.

A globalização tornou irreversível a uniformização da contabilidade em todo o mundo. Os investidores são atraídos por mercados que conhecem e que confiam.

Segundo Iudícibus (2010, p.36):

O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômicas.

As Normas Internacionais de Contabilidade (IFRS) buscam a comparabilidade e a consistência das informações financeiras, pois são baseadas em princípios, e não em regras. Dessa maneira, para cada caso deve-se ter uma interpretação aceitável e fundamentada, e não simplesmente uma aplicação de regras e interpretação idêntica para todos os casos.

Segundo Madeira (2004), a harmonização contábil é um processo pelo qual vários países de comum acordo, realizam mudanças em seus sistemas e normas contábeis, tornando-os compatíveis, respeitando as peculiaridades e características de cada região.

Já para Carvalho, Lemos e Costa (2006, p.15):

A contabilidade internacional surgiu para minorar as agruras de quem quer investir fora de seu país e ate hoje manusear balanços de dezenas de normas contábeis, distintas, tentando compatibilizá-las para comparar.

Visando harmonizar as práticas contábeis internacionais, a International

sociedades multinacionais a apresentarem as suas demonstrações financeiras, segundo as normas internacionais de contabilidade.

Com base em informações disponibilizadas no “Manual de Técnicas e

Práticas de Aplicação da Lei nº. 11.638/07 nas Pequenas e Médias Empresas”, do

Conselho Regional de Contabilidade do Estado de São Paulo (CRCSP, 2010/2011)

e nas publicações “IFRS para PMEs ao seu alcance” (2011) e “Normas

Internacionais de Contabilidade IFRS” (2009), da Deloitte Touche Tohmatsu, foi realizada uma breve cronologia sobre as normas internacionais.

Em 2002, a União Europeia determinou que as sociedades europeias, com ações negociadas em bolsas de valores deveriam apresentar as suas demonstrações financeiras, de acordo com as normas internacionais de contabilidade a partir de 2005.

Nos EUA, as normas contábeis aceitas por parte das comissões de valores

mobiliários são as US GAAP, emitidas pelo Financial Accounting Standards Board −

FASB.

No Brasil, paralelamente, a sociedade − representada pelas entidades

contábeis e entre outros usuários das demonstrações financeiras − discutia a

necessidade de modernização da Lei das Sociedades por Ações.

No ano de 2000, foi apresentado à Câmara dos Deputados o projeto de Lei nº. 3.741, propondo a modernização da Lei nº. 6.404/76, de maneira a acabar com as barreiras regulatórias existentes e alinhar as normas e práticas contábeis às internacionais, ou seja, as IFRS. No ano de 2007, o projeto de lei foi aprovado dando lugar a Lei nº. 11.638/07.

Durantes estes sete anos, de 2000 a 2007, é possível destacar algumas mudanças significativas no cenário contábil brasileiro:

- Em 2005, foi criado o Comitê de Pronunciamentos Contábeis – CPC, órgão

responsável pela emissão de normas no Brasil, reconhecidas pela comunidade contábil.

- Entre 2005 e 2006 a Comissão de Valores Mobiliários – CVM editou os

passivas e ativas; - eventos subsequentes à data do balanço e práticas contábeis; - mudanças nas estimativas e correções de erros.

- Em 2006, o Banco Central − BACEN, estabeleceu às instituições

financeiras preparar e divulgar as demonstrações financeiras em IFRS.

- Em 2007, a CVM passou a emitir os pronunciamentos em conjunto com o CPC.

- Em 2007, a CVM determinou que a partir de 2010, as empresas abertas deveriam publicar suas demonstrações financeiras conforme as IFRS.

- Em 2007, a Superintendência de Seguros Privados − SUSEP, também

determinou que as entidades reguladas por ela deveriam divulgar suas demonstrações de acordo com as normas do IASB.

Em dezembro de 2009 foi aprovado pelo CPC o Pronunciamento Técnico

PME – Contabilidade para Pequenas e Médias Empresas. Esse pronunciamento foi

elaborado a partir do The Internacional Financial Reporting Standard for Small and

Médium Sized Entities (IFRS for SMEs) do IASB.

A partir de 2010, no Brasil, a aplicação do CPC PMEs, nas demonstrações contábeis, passou a ser obrigatória para todas as empresas de médio e pequeno porte.

Após esta contextualização foram elaboradas algumas questões que representam o problema de pesquisa.

Para tanto, cabe ressaltar que, segundo Santos, citado por Figueiredo e Souza (2005), a escolha do problema pode ser, portanto, influenciada por dois fatores: internos, como dúvida, curiosidade, imaginação, experiência; e fatores externos, como política institucional ou pressões de realidade que circundam o pesquisador.

Neste trabalho tem-se o foco nos CPCs, destinados às PMEs, e, por meio deles, são apresentadas as questões problematizantes:

a) Por que a implantação das regras para empresas de pequeno e médio porte trará benefícios para as mesmas?

b) Quais são as vantagens e desvantagens na adoção das IFRS para PMEs?

c) Quais comparações podem ser feitas, referentes às demonstrações contábeis anteriores e as novas, aplicadas nas PMEs.

Visando responder a estas questões são delineados os objetivos:

Como objetivo geral esta dissertação visa identificar as principais mudanças trazidas nas informações contábeis, com a adesão das regras IFRS PMEs, nas empresas de pequeno e médio porte.

Como objetivos específicos se intenciona:

- Comparar as demonstrações, aplicáveis às PMEs, antes e depois da alteração da legislação.

- Concluir sobre os benefícios da adoção das IFRS PMEs, para as empresas de pequeno e médio porte e seus usuários.

Segundo Iudícibus e Marion (2002, p.55):

financeiros (venda por setor, liquidez etc.), mas ninguém estará tão vitalmente interessado quanto o tomador de decisão interno da entidade.

Com essa consideração este estudo tem como justificativa, buscar as contribuições que levem as empresas de pequeno e médio porte se preparem para as exigências do mercado, tornando-se mais competitivas.

A adoção do IFRS permitirá aos empresários, donos de empresas de pequeno e médio porte, terem a contabilidade como uma ferramenta de gestão e, além disso, terão suas demonstrações financeiras mais acessíveis e transparentes para os investidores estrangeiros.

A metodologia deste estudo tem abordagem qualitativa, do tipo de pesquisa descritiva, que se dá por meio de levantamentos bibliográficos aplicáveis à Norma Internacional de Contabilidade para Pequenas e Medias Empresas.

A pesquisa com abordagem qualitativa, segundo Godoy (1995, p. 62) “tem o

ambiente natural como uma fonte direta de dados e o pesquisador como um

instrumento fundamental”.

O tipo de pesquisa descritiva, segundo Beuren (2009, p. 81) é um estudo intermediário entre a pesquisa exploratória e a explicativa, ou seja, não é tão preliminar, nem muito profundo; significa identificar, elucidar e comparar.

Já a pesquisa bibliográfica, para Cervo e Bervian (2002 p. 65), faz uso de documentos já publicados para, a partir daí, explicar um problema.

Na concepção de Beuren (2009 p. 87) o material consultado na pesquisa bibliográfica pode ser feito por meio de qualquer referencial que já é de conhecimento público em relação àquilo que se pretende estudar, desde publicações avulsas, boletins, jornais, livros, pesquisas, monografias, dissertações, teses, entre outros.

Neste trabalho, de forma descritiva, são mostradas as mudanças na adoção das novas regras, comparando o cenário anterior ao atual.

Quanto à estruturação da dissertação, esta está assim organizada.

Na introdução estão caracterizados a contextualização, a identificação do problema, os objetivos, a justificativa, a metodologia, a delimitação da pesquisa e a estruturação do trabalho.

No primeiro capitulo, consta a fundamentação teórica, descrevendo o histórico internacional, brasileiro, suas exigências de reconhecimento, divulgação e abrangência, além dos conceitos e princípios gerais.

No segundo capítulo, estudam-se as demonstrações contábeis, obrigatórias para pequenas e medias empresas.

No terceiro capítulo, faz-se a análise na elaboração nos fluxos de caixa para Pequenas e Médias Empresas.

E, por fim, as considerações finais extraídas do estudo, bem como a sugestão sobre o tema a serem futuramente estudados, seguidas pelas referências bibliográficas.

FUNDAMENTAÇÃO TEÓRICA

CAPITULO I

–

IFRS PARA PEQUENAS E MÉDIAS EMPRESAS

1.1. Principais Mudanças da Lei nº. 6.404/76

A alteração da Lei nº. 6.404/76, dando origem à Lei nº. 11.638/07 trouxe diversas mudanças, não só para as sociedades anônimas como também para as entidades limitadas, tributadas pelo lucro real.

Algumas das principais mudanças são:

- As sociedades de grande porte − assim definidas, aquelas que possuem no

exercício anterior, um ativo total igual ou superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, ainda que não constituídas sobre a forma de

Sociedades Anônimas de capital aberto − deverão seguir as exigências da Lei

6.404/76 em relação à escrituração e elaboração de demonstrações contábeis e a obrigatoriedade de auditoria independente.

- As normas expedidas pela Comissão de Valores Mobiliários (CVM), deverão ser elaboradas de acordo com os padrões internacionais de contabilidade, adotadas nos principais mercados de valores imobiliários.

- Alterações nas práticas contábeis de instrumentos financeiros, derivativos, contratos de arrendamento mercantil, equivalência patrimonial, transformações, incorporações, fusão e cisão, reavaliação de ativos.

- Criação de dois novos grupos de contas. No ativo permanente, a conta de intangíveis, que são bens que não possuem existência física, porém, representam uma aplicação de capital indispensável aos objetivos da empresa. Após as alterações o permanente ficou dividido em investimento, imobilizado, intangível e ativo diferido. E no patrimônio líquido a conta de reserva de reavaliação deu lugar a ajustes de avaliação patrimonial.

Adoção do IFRS¹ Adoção das Normas da CVM Publicação

de DF’s Auditoria

SA aberta Sim² Sim Sim Sim

SA fechada- Grande Porte Não Opcional Sim Sim

SA fechadas – Outras Não Opcional Sim ³ Não

Ltda – Grande Porte Não Não Não Sim

Ltda – Outras Não Não Não Não

(1) A Lei determina que a CVM a partir de agora deve observar as normas internacionais de contabilidade quando da emissão de instruções ou qualquer orientações.

(2) Demonstrações financeiras consolidadas a partir de 2010

(3) Exceto para as companhias com menos de 20 acionistas e PL inferior a R$ 1 milhão.

Quadro 1 − Impactos da Lei nº.11.638/07, quanto às Exigências da Adoção de IFRS.

Fonte: KPMG (2008,p.11)

1.2. Evolução Histórica

O Comitê de Pronunciamentos Contábeis (CPC) é responsável por coordenar o processo de convergência das normas contábeis brasileiras para as normas internacionais (IASB).

Em 2005, foi criado o CPC, que é composto pelas seguintes entidades:

- ABRASCA – Associação Brasileira das Companhias Abertas.

- APIMEC – Associação dos Analistas e Profissionais de Investimento do

- FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

- CFC – Conselho Federal de Contabilidade.

- IBRACON – Instituto dos Auditores Independentes do Brasil e

- BMF&BOVESPA S.A – Bolsa de Valores, Mercadorias e Futuros.

As empresas obrigadas a prestarem contas públicas, devem seguir as interpretações e orientações do CPC Pleno, que definem as exigências de reconhecimento, mensuração, apresentação e divulgação para fins de elaboração e apresentação de demonstrações contábeis.

- Em 2000, o IASC declarou haver carência de uma versão das normas internacionais de contabilidade especifica para pequenas e medias empresas.

- No ano seguinte, em 2001, o IASB deu inicio a um projeto para desenvolver padrões contábeis adequados para PMEs.

- Em 2002, o IASB recebeu o apoio dos conselheiros do IFRSF, para examinar questões ligadas às PMEs.

- Entre os anos de 2003 a 2004, o IASB, desenvolveu, discutiu, estudou e publicou uma minuta para expor os comentários sobre enfoque do IASB.

- De 2005 a 2008, foram estudas e propostas mudanças a respeito da minuta em exposição.

- Em 2009, a versão final da IFRS para PMEs foi publicada e entra em vigor sempre que adotada por um país.

- No ano de 2010 e 2011 – foi aprovado o Termo de Referência e

Procedimentos de Operação do SMEIG (SME Implementation Group (Grupo de

1.3. O Que É e Para Quem é Aplicado o IFRS PME.

Ao redor do mundo, estima-se que 99% das empresas sejam de pequeno e médio porte. Na União Europeia existem cerca de 28 milhões de pequenas e médias empresas; nos Estados Unidos são 20 milhões e no Brasil são 6 milhões.

Figura 1 – Aplicação do IFRS no Mundo

Fonte: PWC do Brasil (2010, p.7)

Em virtude desse cenário, foi editado e aprovado em 2009, pelo CPC, o

Pronunciamento Técnico (PME), que foi elaborado a partir do The Internacional

Financial Reporting Standard for Small and Médium Sized Entities (IFRS for SMEs) do IASB.

Sua aplicação tornou-se obrigatória, a partir de 2010 no Brasil, para todas as empresas de pequeno e médio porte.

De acordo com o CPC PME (2009), item 1.2, seção 1, p.11:

Pequenas e Medias Empresas são empresas que:

(a) não têm obrigação pública de prestação de contas; e

(b) elaboram demonstrações contábeis para fins gerais para usuários externos. Exemplo de usuários externos inclui proprietários que não estão envolvidos na administração do negócio, credores existentes e potenciais, e agências de avaliação de crédito.

Segundo o CPC PME (2009), item 1.3, seção 1, p.12:

Uma empresa tem obrigação pública de prestação de contas se:

(a) seus instrumentos de dívida ou patrimoniais são negociadas em mercado de ações ou estiverem no processo de emissão de tais instrumentos para negociação em mercado aberto (em bolsa de valores nacional ou estrangeira ou em mercado de balcão, incluindo mercados locais ou regionais); ou

(b) possuir ativos em condição fiduciária perante um grupo amplo de terceiros como um de seus principais negócios. Esse é o caso típico de bancos, cooperativas de crédito, companhias de seguro, corretoras de seguro, fundos mútuos e bancos de investimentos.

Esclarece, ainda o CPC PME (2009):

Portanto, no Brasil as sociedades por ações fechadas (sem negociação de suas ações ou outros instrumentos patrimoniais ou de divida no mercado e que não possuam ativos em condição fiduciária perante um amplo grupo de terceiros), mesmo que obrigadas à publicação de suas demonstrações contábeis, são tidas, para fins deste Pronunciamento, como pequenas e medias empresas, desde que não enquadradas pela Lei n. 11.638/07 como sociedades de grande porte, também são tidas, para fins desta Norma, como pequenas e medias empresas.

1.4. CPC Completo e CPC PME

CPCs CPC – PME

Empresas com obrigação de prestação

pública de contas Empresas sem obrigação de prestação pública de contas e apresentam demonstrações contábeis para fins gerais para usuários externos

Exemplos:

- sociedades por ações abertas – listadas em bolsa

- limitadas e demais sociedades

enquadradas como “grande porte” pela Lei

nº.11.638/07

-instituições financeiras* -seguradoras*

*sujeitos a atos de

homologação/aprovação do regulador

Exemplos:

- limitadas e demais sociedades não enquadradas como sociedades de grande porte pela Lei nº.11.638/07*

- estimamos que mais de 6 milhões de empresas no Brasil serão elegíveis para CPC-PME.

*inclusive sociedades por ações fechadas sem negociação no mercado, mesmo que

obrigadas à publicação de suas

demonstrações contábeis.

Quadro 2 − Enquadramento das Sociedades nos CPCs

Fonte: Deloitte Touche Tomatsu (2011, p.5)

CPC IFRS CPC PME/IFRS PME

Base Ambos baseados nos mesmos conceitos de IFRS

Número de Normas 50+ 1

Paginas 3.000+ 230

Itens de Divulgação 3.000+ 300

Atualização Anual 3 em 3 anos

Tópicos Eliminados

(aplicáveis especialmente a empresas de grande porte)

N/A - lucro por ação

-demonstração contábil

intermediaria

-informação por segmento -seguro

-contabilização especifica para ativos mantidos para venda

Simplificações N/A -opções simplificadas

-princípios de

reconhecimento e

mensuração simplificadas

Quadro 3 − CPC/IFRS x CPC PME/IFRS PME

1.5. Estrutura do CPC PME

O CPC PME está estruturado em 35 seções e o quadro 4 demonstra a relação com o CPC específico.

Seção Assunto CPC ¹ Diverge ²

1 Pequenas e médias empresas - -

2 Conceitos e princípios gerais CPC 00 Não

3 Apresentação das demonstrações

contábeis CPC 26 Não

4 Balanço patrimonial CPC 26 Não

5 Dem. do resultado e do resultado

abrangente CPC 26 Sim

6 DMPL e Dem. de lucros ou prejuízos

acumulados CPC 26 Sim

7 Demonstração dos fluxos de caixa CPC 03 (R1) Não

8 Notas explicativas às demonstrações

contábeis CPC 26 Não

9 Demonstrações consolidadas e

separadas CPC 36 e 35 Sim

10 Políticas contábeis, mudança de

estimativa e retificação de erro CPC 23 Não

11 Instrumentos financeiros básicos CPC 38 a 40 Sim

12 Outros tópicos sobre instrumentos

financeiros CPC 38 a 40 Sim

13 Estoques CPC 16 (R1) Não

14 Investimentos em controlada e em

coligada CPC 18 Sim

15 Investimentos em empreendimento

controlado em conjunto CPC 19 Sim

16 Propriedade para investimento CPC 28 Não

17 Ativo imobilizado CPC 27 Não

18 Ativo intangível exceto goodwill CPC 4 Sim

19 Combinação de negócios e goodwill CPC 15 Sim

20 Operações de arrendamento mercantil CPC 6 Não

21 Provisões, passivos e ativos contingentes CPC 25 Não

22 Passivo e patrimônio líquido CPC 39 Não

23 Receitas (e contratos de construção) CPC 30 e 17 Não

24 Subvenção governamental CPC 7 Não

25 Custos de empréstimos CPC 20 Sim

Seção Assunto CPC ¹ Diverge ²

27 Redução ao valor recuperável de ativos CPC 01 e 31 Não

28 Benefícios a empregados CPC 33 Sim

29 Tributos sobre lucros CPC 32 Não

30 Efeitos das mudanças nas taxas de

cambio e conversão de demonstrações contábeis

CPC 02 (R1) Sim

31 Hiperinflação - -

32 Evento subsequente CPC 24 Não

33 Divulgação sobre partes relacionadas CPC 5 Não

34 Atividades especializadas (Ativos

biológicos, atividade de extração e concessão)

CPC 29 e 34 Não

35 Adoção inicial deste pronunciamento - -

(1) Indicação do Pronunciamento do CPC que trata do assunto indicado.

(2) Indicação da existência de divergências significativas em relação ao CPC que trata do assunto em razão das simplificações permitidas pela seção do CPC PME.

Quadro 4 − Relação das Seções do CPC PME, seus Conteúdos e CPCs Relacionados

Fonte: Manual de Técnicas e Praticas de Aplicação da Lei n.º 11.638/07 nas Pequenas e Medias Empresas (CRCSP, 2010/2011).

No quadro 4, nos casos em que aparece a expressão “Não”, significa que o

CPC correspondente não diverge do CPC PME, mas vale lembrar que neste a redação é mais resumida.

Para os casos em aparece a expressão “Sim”, significa que o CPC

correspondente diverge do CPC PME, ou seja, os procedimentos contábeis se apresentam de forma simplificada.

1.6. Princípios Gerais

As normas internacionais de contabilidade emitidas pelo IASB estão sendo implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, principalmente pela CVM e pelo CFC.

a) „são baseadas muito mas em princípios do que em regras‟. A utilização de princípios, ao invés da aplicação das regras prontas, fará com que o contador desenvolva o julgamento e analise as situações.

b) „são baseadas na prevalência da essência sobre a forma‟. A questão aqui é conhecer o que será contabilizado, de maneira que o registro demonstre a essência econômica dos fatos em questão. c) „são muito mais importantes os conceitos de controle, de obtenção

de benefícios e de incorrência em riscos do que a propriedade jurídica para registro de ativos, passivos, receitas e despesas‟. Conforme alteração da lei 11.638/07, onde prevalece a figura da transferência de controle, dos riscos e dos benefícios, e não da titularidade jurídica.

d) „a contabilidade passa a ser de toda a empresa, não só do contador‟. A influência de outros membros da entidade, no processo, torna-se necessária para gestão do negócio.

De acordo com a seção 2 do CPC PME (2009), p.13:

O objetivo das demonstrações contábeis de pequenas e medias empresas é oferecer informação sobre a posição financeira (balanço patrimonial), o desempenho (resultado e resultado abrangente) e fluxos de caixa da entidade, que é útil para tomada de decisão por vasta gama de usuários que não está em posição de exigir relatórios feitos sob medida para atender suas necessidades particulares de informação.

As características qualitativas, das informações em demonstrações contábeis, estão elencadas na seção 2, do CPC PME (2009).

Regime de Competência – apropriação das receitas e das despesas, com suas mutações nos ativos e passivos e, consequentemente, no patrimônio líquido, com fundamento nos momentos em que seus fatos gerados contábeis ocorrem, e não apenas quando de seus reflexos no caixa. A entidade deve elaborar suas DCs, exceto informações do DFC, usando o regime de competência.

Compreensibilidade – informações compreensíveis por usuários que tenham conhecimento razoável do negócio e de atividades econômicas e contabilidade. A necessidade por compreensibilidade não permite que informações relevantes sejam omitidas com a justificativa que possam ser de entendimento difícil para alguns usuários. Relevância – a informação fornecida em DCs deve ser relevante para as necessidades de decisão dos usuários.

Materialidade– a informação é material e, portanto tem relevância, se sua omissão ou erro puder influenciar nas decisões econômicas de usuários, tomadas com base nas DCs. É inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis, para se atingir determinada apresentação da posição patrimonial e financeira (BP) da entidade, seu desempenho (DRE) ou fluxo de caixa.

Confiabilidade – as DCs devem ser confiáveis. É confiável quando está livre de desvio substancial e viés, e representa adequadamente aquilo que tem a pretensão de representar ou seria razoável de se esperar que representasse.

Primazia da essência sobre a forma – transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das DCs.

Prudência – as incertezas que inevitavelmente cercam eventos e circunstâncias são reconhecidas pela divulgação de sua natureza e extensão e pelo exercício da prudência na elaboração das DCs. Prudência é a inclusão de certo grau de precaução no exercício dos julgamentos necessários às estimativas exigidas de acordo com as condições de incerteza, no sentido de que ativos ou receitas não sejam superestimadas e que passivos ou despesas não sejam subestimados. Entretanto, o exercício da prudência não permite subvalorizar deliberadamente ativos ou receitas, ou superavaliação deliberada de passivos ou despesas, ou seja, a prudência não permite viés.

Integridade– para ser confiável, a informação constante das DCs deve ser completa dentro dos limites da materialidade e custo. Uma omissão pode tornar a informação falsa ou torná-la enganosa e, portanto, não confiável e deficiente em termos de sua relevância.

Quadro 5 − Princípios e Características Qualitativas de Informação em Demonstrações Contábeis

Fonte: Adaptado do Manual de Técnicas e Praticas de Aplicação da Lei n.º 11.638/07 nas Pequenas e Medias Empresas (CRCSP, 2010/2011, p.20).

Limitações

Tempestividade – envolve oferecer a informação dentro do tempo de execução da decisão. Se houver atraso injustificado na divulgação da informação, ela pode perder sua relevância. Os relatórios devem ser elaborados em época oportuna, com a necessidade de oferecer informações confiáveis.

CAPITULO

II −

DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis devem ser preparadas e apresentadas de acordo com as normas regulamentares dos órgãos normativos, pois elas atingem diversos usuários, com finalidades diferentes. Os usuários podem tanto internos, como os sócios e administradores, quanto externos, como os governos, órgãos reguladores ou autoridades fiscais, por exemplo, ambos utilizam-se das informações para atender seus próprios fins.

As demonstrações contábeis geradas de acordo com as NBC‟s têm como objetivo fornecer informações que podem ser utilizadas para tomada de decisões por seus usuários em geral, e não tem o propósito de atender uma finalidade especifica de determinado grupo, em especial o fisco. Elas são preparadas e apresentadas, no mínimo, anualmente e objetivam atender o maior número de usuários.

De acordo com Iudicibus, (2010, p. 02):

Dessa forma, a contabilização efetiva e oficial ficaria inteiramente desvinculada da legislação do Imposto de Renda e outras, o que representa, sem dúvida, um avanço considerável. Isto não significa que a Contabilidade oficial deva ser inteiramente diferente dos critérios fiscais, já que quanto mais próximos os critérios fiscais dos contábeis tanto melhor. Todavia, essa disposição foi incluída na Lei das Sociedades por Ações com o objetivo de permitir a elaboração das demonstrações contábeis corretas, sem prejuízo da elaboração de declaração do Imposto de Renda, usufruindo-se de todos os seus benefícios e incentivos e, ao mesmo tempo, respeitando-se todos os seus limites.

Na concepção do Instituto dos Auditores Independentes do Brasil −

IBRACON (NPC 27, 2005):

Tais informações, juntamente com outras constantes das notas explicativas às demonstrações contábeis, auxiliam os usuários a estimar os resultados futuros e os fluxos financeiros futuros da entidade.

2.1. Objetivo das Demonstrações Contábeis

As demonstrações contábeis têm como objetivo fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, de modo a serem úteis a um grande número de usuários em suas tomadas de decisões.

Os resultados da atuação da administração na entidade e sua capacitação na prestação de contas são objetivos apresentados nas demonstrações contábeis. Com essas informações o usuário tem condições de tomar decisões econômicas; comprar, manter ou vender ações; avaliar o desempenho da administração; substituir ou reeleger a administração; avaliar a capacidade de pagar suas contas; avaliar a segurança quanto à recuperação de recursos financeiros; determinar políticas tributárias; determinar a distribuição de lucros e dividendos, por exemplo.

2.2. Conteúdo e Conceito das Demonstrações Contábeis

Quadro 6 − Conjunto Completo de Demonstrações Contábeis

Fonte: Grecco (2012) Balanço Patrimonial

DRE / DRA

DFC / DMPL / DLPA

Informações sobre Posição Financeira

Informações sobre Desempenho

Informações sobre mudanças na Posição Financeira

De acordo com o CPC PME (2009), seção 3, 3.17, p.26:

O conjunto completo de demonstrações contábeis da entidade deve incluir todas as seguintes demonstrações:

(a) balanço patrimonial no final do período;

(b) demonstrações do resultado do período de divulgação;

(c) demonstrações do resultado abrangente do período de divulgação. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado abrangente do período e se completa com os itens dos outros resultados abrangentes;

(d) demonstração das mutações do patrimônio líquido para o período de divulgação;

(e) demonstração dos fluxos de caixa para o período de divulgação; (f) notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

As demonstrações contábeis devem representar, apropriadamente, a posição patrimonial e financeira (balanço patrimonial), o desempenho (demonstração do resultado abrangente) e os fluxos de caixa da entidade, bem como a apresentação adequada e condições de acordo com as definições legais e critérios de reconhecimento para ativos, passivos, receitas e despesas.

Como já exposto anteriormente, a administração deve fazer a avaliação da capacidade da entidade continuar em operação em futuro previsível.

De acordo com o CPC PME (2009), seção 3, 3.8, p.24:

A entidade esta em continuidade a menos que a administração tenha intenção de liquidá-la ou cessar seus negócios, ou ainda não possua alternativa realista senão a descontinuação de suas atividades. Ao avaliar se o pressuposto de continuidade é apropriado, a administração deve levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo, mas não limitada, de doze meses a partir da data de divulgação das demonstrações contábeis.

2.3. Balanço Patrimonial (BP)

O balanço patrimonial apresenta a posição financeira e patrimonial da empresa em determinado momento.

Conforme o art.178, da Lei nº 6.404/76:

No balanço, as contas são classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Balanço Patrimonial

Ativo Passivo

Patrimônio Líquido

Quadro 7 − Composição do Balanço

Fonte: FIPECAFI (2010, p.2)

De acordo com o quadro 7 é possível afirmar que:

Ativo – compreende os recursos controlados por uma entidade, e dos quais

se esperam benefícios econômicos futuros.

Passivo – compreende as exigibilidades e as obrigações.

Patrimônio Líquido – representa a diferença entre ativo e passivo, ou seja, o

valor líquido da empresa.

Segundo Iudícibus (2010, p.2):

Conforme CPC PME (2009), seção 4, 4.2, p.28:

O balanço patrimonial deve incluir, no mínimo, as seguintes contas que apresentam valores:

a) caixa e equivalentes de caixa;

b) contas a receber e outros recebíveis;

c) ativos financeiros (exceto os mencionados nos itens (a), (b), (j) e (k));

d) estoques;

e) ativo imobilizado;

f) propriedade para investimento, mensurada pelo valor justo por meio do resultado;

g) ativos intangíveis;

h) ativos biológicos, mensurados pelo custo menos depreciação acumulada e perdas por desvalorização;

i) ativos biológicos, mensurados pelo valor justo por meio do resultado;

j) investimentos em coligadas. No caso do balanço individual ou separado, também os investimentos em controladas;

k) investimentos em empreendimentos controlados em conjunto; l) fornecedores e outras contas a pagar;

m) passivos financeiros (exceto os mencionados nos itens (l) e (p)); n) passivos e ativos relativos a tributos correntes;

o) tributos diferidos ativos e passivos (devem sempre ser classificados como não circulantes);

p) provisões;

q) participação de não controladores, apresentada no grupo do patrimônio líquido, mas separadamente do patrimônio líquido atribuído aos proprietários da entidade controladora;

r) patrimônio líquido pertencente aos proprietários da entidade controladora.

A entidade deve apresentar contas adicionais, cabeçalhos e subtotais no balanço patrimonial, sempre que forem relevantes para o entendimento da posição patrimonial e financeira.

Ativo Passivo

Circulante (normalmente até 365 dias)

Realizável a Longo Prazo (normalmente após 365 dias)

Permanente Investimentos Imobilizado Diferido

Circulante (normalmente até 365 dias)

Exigível a Longo Prazo (normalmente após 365 dias)

Resultado de Exercícios Futuros

Patrimônio Líquido Capital

Lucros Acumulados

Quadro 8 − Ativo, Passivo e seus Subgrupos de acordo com a Lei nº. 6.404/76

Fonte: Adaptado de Marion (2005, p.68).

Com as alterações trazidas pela Lei n.º 11.638/07 e para atender as normas internacionais, a estrutura do balanço patrimonial ficou como mostra o quadro 9.

Ativo Passivo

Ativo Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente Investimentos Imobilizado Intangível Diferido Circulante

Exigível a Longo Prazo

Resultado de Exercícios Futuros

Patrimônio Líquido Capital Social Reservas de Capital

Ajustes de Avaliação Patrimonial Reservas de Lucros

Ações em Tesouraria Prejuízos Acumulados

Quadro 9 − Ativo, Passivo e seus Subgrupos de acordo com a Lei nº. 11.638/07. Balanço Patrimonial

Devido ao tempo decorrido e à adesão da União Europeia, a lei contemplou novas alterações às normas internacionais, por meio da MP n.º 449/08 e com as novas normas emitidas pela Comissão de Valores Mobiliários (CVM), pelo Conselho Federal de Contabilidade (CFC), Superintendência de Seguros Privados (SUSEP) e Banco Central (BACEN) e ficou como mostra o quadro 10.

Ativo Passivo

Ativo Circulante - Disponibilidade.

- Direitos realizáveis no curso.

- Estoques (venda, produção, consumo, etc.).

- Aplicações em despesas antecipadas.

Ativo Não Circulante Realizável a Longo Prazo

- Direitos realizáveis após o exercício seguinte.

- Créditos com pessoas ligadas.

Investimentos

- Participações permanentes em outras sociedades.

- Direitos de qualquer natureza não classificáveis no Ativo Circulante (AC) e que também não se destinam à manutenção da atividade da empresa

Imobilizado

Intangível

Passivo Circulante - Obrigações. - Financiamento. - Outras obrigações.

Passivo Não Circulante Exigível a Longo Prazo. - Obrigações.

- Financiamentos.

Patrimônio Líquido Capital Social. Reservas de Capital.

Ajustes de Avaliação Patrimonial. Reservas de Lucros.

Ações em Tesouraria. Prejuízos Acumulados.

Quadro 10 − Ativo, Passivo e seus Subgrupos de acordo com a Medida Provisória nº. 449/08. Balanço Patrimonial

Fonte: Adaptado da Palestra “Contabilidade para PMEs, com base no IFRS”. SESCON (2010)

De acordo com o CPC PME (2009), seção 4, 4,5, p.29, a classificação do Ativo e Passivo em Circulante e Não Circulante acontece da seguinte maneira:

A entidade deve classificar um ativo como circulante quando:

a) espera realizar o ativo, ou pretende vendê-lo ou consumi-lo durante o ciclo operacional normal;

b) o ativo for mantido essencialmente com a finalidade de negociação;

c) espera realizar o ativo no período de até doze meses após a data das demonstrações contábeis; ou

d) o ativo for caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo seja restrita durante pelo menos doze meses após a data das demonstrações contábeis.

Todos os outros ativos deverão ser classificados como não circulantes. Quando o ciclo operacional normal da entidade não for claramente identificável, presume-se que sua duração seja de doze meses.

Ainda de acordo com o CPC PME (2009), seção 4, 4,7 p29:

A entidade deve classificar um passivo como circulante quando:

a) espera liquidar o passivo durante o ciclo operacional normal; b) o passivo for mantido essencialmente para a finalidade de negociação;

c) o passivo for exigível no período de até doze meses após a data das demonstrações contábeis; ou

d) a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data de divulgação. Todos os outros passivos deverão ser classificados como não circulantes.

A entidade deve apresentar ativos circulantes e não circulantes, bem como passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial, de acordo com a previsão supracitada, exceto quando uma apresentação baseada na liquidez proporcionar informação confiável e relevante.

Informação esta a ser apresentada no Balanço Patrimonial ou em Notas Explicativas

De acordo com o CPC PME (2009), seção 4, 4.11, p.30:

A entidade deve divulgar no balanço patrimonial ou nas notas explicativas, obedecida a legislação vigente, as seguintes subclassificações de contas:

a) ativo imobilizado, nas classificações apropriadas para a entidade; b) contas a receber e outros recebíveis, demonstrando separadamente os valores relativos a partes relacionadas, valores devidos por outras partes, e recebíveis gerados por receitas contabilizadas pela competência, mas ainda não faturadas;

c) estoques, demonstrando separadamente os valores de estoques: I) mantidos para venda no curso normal dos negócios;

II) que se encontram no processo produtivo para posterior venda; III) na forma de materiais ou bens de consumo que serão consumidos no processo produtivo ou na prestação de serviços; d) fornecedores e outras contas a pagar, demonstrando separadamente os valores a pagar para fornecedores, valores a pagar a partes relacionadas, receita diferida, e encargos incorridos; e) provisões para benefícios a empregados e outras provisões; f) grupos do patrimônio líquido, como por exemplo, prêmio na emissão de ações, reservas, lucros ou prejuízos acumulados e outros itens que, conforme exigido por esta norma, são reconhecidos como resultado abrangente e apresentados separadamente no patrimônio líquido.

A entidade que tenha seu capital representado por ações deve divulgá-lo, no balanço patrimonial ou nas notas explicativas.

A entidade que não tenha o capital representado por ações, tal como uma

sociedade de responsabilidade limitada ou um “truste”, deve divulgar informação

equivalente à exigida, evidenciando as alterações durante o período, em cada categoria do patrimônio líquido, e os direitos, preferências e restrições associadas com cada uma dessas categorias.

2.4. Demonstrações do Resultado do Exercício (DRE)

O objetivo das Demonstrações do Resultado do Exercício (DRE) é apresentar, de forma resumida, o resultado apurado, decorrente do conjunto de operações realizadas num determinado período.

A obrigação da apresentação do demonstrativo do resultado do exercício e a do resultado abrangente se deu através do Pronunciamento Técnico CPC 26.

Dessa maneira, a entidade deve apresentar todos os resultados que envolveram as despesas e receitas realizadas no período. Para as demais variações do patrimônio líquido, tais como reservas de avaliação, ajustes nos instrumentos financeiros, variações cambiais, por exemplo, que poderão transitar no futuro no resultado do período, estas serão apresentadas como outros resultados abrangentes, dentro da demonstração do valor abrangente.

São aqui elencadas as informações que deverão ser apresentadas na DRE:

- Receitas.

- Custo dos produtos, das mercadorias ou dos serviços vendidos. - Lucro bruto.

- Despesas com vendas, gerais, administrativas e outras despesas operacionais.

- Parcela do resultado de investimentos em coligadas. - Resultado antes das receitas e despesas financeiras. - Despesas e receitas financeiras.

- Resultado antes dos tributos sobre o lucro. - Despesas com tributos sobre o lucro.

- Resultado líquido das operações continuadas.

- Resultado líquido após tributos das operações descontinuadas. - Resultado decorrente da mensuração ao valor justo.

RECEITA OPERACIONAL BRUTA Vendas de Produtos

Vendas de Mercadorias Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS Custo dos Produtos Vendidos Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS Despesas Financeiras

(-) Receitas Financeiras

Variações Monetárias e Cambiais Passivas (-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

Quadro 11 – Modelo de Demonstração do Resultado do Exercício (DRE)

De acordo com Iudicibus, (2010, p. 4), além da forma de apresentação das demonstrações do resultado do período e resultado abrangente, devemos atentar para a clara definição de lucro:

A lei define com clareza, por meio da demonstração do Resultado do Exercício, o conceito de lucro líquido, estabelecendo os critérios de classificação de certas despesas... o lucro ou prejuízo apurado nessa demonstração é o que se pode chamar de lucro dos acionistas, pois, além dos itens normais, já se deduzem como despesas o Imposto de renda e as participações sobre os lucros a outros que não os acionistas, de forma que o lucro líquido demonstrado é o valor final a ser adicionado ao patrimônio líquido da empresa que, em última análise, pertence aos acionistas, ou é distribuído como dividendo.

Outro detalhe importante, a ser observado na apresentação da DRE, é o regime de competência, no qual as receitas e despesas são apropriadas em função de sua incorrência e vinculação da despesa à receita.

O CPC PME (2009), seção 5, 5.11, p.34, aponta duas possibilidades para análise da despesa:

(a) análise de despesa por natureza: de acordo com esse método de classificação, as despesas são agregadas na demonstração do resultado de acordo com sua natureza (por exemplo, depreciações, compras de materiais, despesa com transporte, beneficio a empregados e despesa com publicidade), e não são realocadas entre as várias funções dentro da entidade.

(b) análise de despesas por função: de acordo com esse método de classificação, as despesas são agregadas de acordo com sua função, com parte do custo dos produtos e serviços vendidos, por exemplo, das despesas de distribuição ou das atividades administrativas. No mínimo, a entidade divulga seu custo dos produtos ou serviços vendidos, de acordo com esse método, separadamente de outras despesas.

Receitas X

Outras receitas X

Variação do estoque de produtos acabados e em elaboração

X

Consumo de matérias-primas e materiais X

Despesa com benefícios a empregados X

Depreciação e amortizações X

Outras despesas X

Total da despesa (X)

Resultado antes dos tributos X

Quadro 12 − Classificação utilizando a Despesa por Natureza

Fonte: Adaptado da NBC TG 26 item 102.

Receitas X

Custo dos produtos e serviços vendidos (X)

Lucro bruto X

Outras Receitas X

Despesas de vendas (X)

Despesas administrativas (X)

Outras despesas (X)

Resultado antes dos tributos X

Quadro 13 − Classificação utilizando a Despesa por Função

A entidade deve escolher um dos dois tipos de análise para DRE, de maneira que o escolhido traga informações confiáveis e relevantes. A lei brasileira exige a classificação pela função.

2.5. Demonstrações do Resultado Abrangente (DRA)

A Demonstração do Resultado Abrangente deve, no mínimo, incluir as

seguintes rubricas:

a) Resultado líquido do período.

b) Cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item c.).

c) Parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial.

d) Resultado abrangente do período.

Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação), que não são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

Os componentes dos outros resultados abrangentes incluem:

a) Variações na reserva de reavaliação quando permitidas legalmente (ver a

NBC TG 27 – Ativo Imobilizado e a NBC TG 04 – Ativo Intangível).

b) Ganhos e perdas atuariais em planos de pensão com benefício definido e

reconhecido conforme item 93A da NBC TG 33 – Benefícios a Empregados.

c) Ganhos e perdas derivados de conversão de demonstrações contábeis de

operações no exterior (ver a NBC TG 02 – Efeitos das Mudanças nas Taxas de

d) Ajuste de avaliação patrimonial relativo aos ganhos e perdas na

remensuração de ativos financeiros disponíveis para venda (ver a NBC TG 38 –

Instrumentos Financeiros: Reconhecimento e Mensuração).

e) Ajuste de avaliação patrimonial relativo à efetiva parcela de ganhos ou

perdas de instrumentos de hedge em hedge de fluxo de caixa (ver também a NBC

TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração).

f) Efeitos de correção de erros e mudanças de políticas contábeis.

g) Resultado abrangente total do período, atribuível à participação de acionistas ou sócios não controladores e aos proprietários de entidade controladora.

Segundo Iudicibus (2010, p. 4):

Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários, ou seja, é o resultado do exercício acrescido de ganhos ou perdas que eram reconhecidos direta e temporariamente na Demonstração das Mutações do Patrimônio Líquido.

De acordo com a seção 3, CPC PME (2009), pode ser apresentada apenas uma demonstração de resultados (sem demonstração do resultado abrangente) se não houver itens de Outros Resultados Abrangentes (ORA).

Os únicos itens de ORA no IFRS para PMEs são: - Alguns ganhos e perdas de variação cambial.

- Algumas alterações no valor justo de hedging.

Quadro 14 − Comparação na Apresentação de Uma ou Duas Demonstrações

Fonte: Adaptado de Resende (2012)

Resultado Líquido do Período

(+/-) Outros Resultados Abrangentes

Variação de Reserva de Reavaliação (Quando existir)

Ganhos/Perdas em Planos de Previdência Complementar ou Conversão das Demonstrações Contábeis p/ Exterior

Ajuste de Avaliação Patrimonial

(+/-) Resultados Abrangentes de Empresas Investidas (quando reconhecidas pela Equivalência Patrimonial)

(=) Resultado Abrangente do Período

Quadro 15 – Modelo de Demonstração do Resultado Abrangente (DRA)

Fonte: Adaptado da NBC TG 26

Demonstração do Resultado Abrangente – Única

Receitas Despesas:

Custos financeiros Resultado de coligadas/ Controladas em conjunto Imposto de Renda

Operações descontinuadas

Resultado do Período Itens de Outros Resultados

Abrangentes (ORA)

Resultado Abrangente Total

Duas Demonstrações

Demonstração do Resultado A última linha é Resultado do

Período (como à esquerda)

Demonstração do Resultado Abrangente

Começa com Resultado do Período

Itens do ORA