Universidade de Aveiro

2019

Instituto Superior de Contabilidade e Administração da Universidade de Aveiro

ANDRÉ RÚBEN DIAS

TELES CAPITÃO

Avaliação de empresas: Estudo de caso

–The Navigator

Company, S.A.

2019 Administração da Universidade de Aveiro

ANDRÉ RÚBEN DIAS

TELES CAPITÃO

Avaliação de empresas: Estudo de caso

–The Navigator

Company, S.A.

Dissertação apresentada à Universidade de Aveiro para cumprimento dos requisitos necessários à obtenção do grau de Mestre em Finanças, realizada sob a orientação científica da Mestre Ana Cristina Mendes da Costa Limas, Professora Adjunta Convidada do Instituto Superior de Contabilidade e Administração da Universidade de Aveiro.

Presidente Professor Doutor César Faustino da Silva Bastos Professor Adjunto, Universidade de Aveiro

Vogal – Arguente Principal Professora Doutora Marta Alexandra da Costa Ferreira Dias Professora Auxiliar, Universidade de Aveiro

Vogal – Orientadora Mestre Ana Cristina Mendes da Costa Limas

Mendes da Costa Limas, pela sua disponibilidade e perseverança sempre demonstradas ao longo da elaboração deste trabalho.

Aos meus pais que sempre incentivaram à minha formação, incutindo-me, desde cedo, valores fundamentais na minha formação académica e pessoal.

Por fim, agradeço à minha família e amigos que me acompanharam ao longo desta etapa da minha vida e por acreditarem sempre nas minhas capacidades.

Palavras-chave Avaliação de Empresas; Discounted Cash Flow Valuation; Finanças;

Navigator; Pasta e Papel

Resumo O modelo de avaliação de empresas ideal tem sido objeto de debate

nos últimos anos. Sendo que não existe um modelo perfeito, nem sequer uns melhores do que outros, existem é, modelos mais adequados consoante a situação em concreto. Para avaliar uma empresa é necessário compreender qual o melhor modelo a aplicar, assim como quais os pressupostos a formular para a sua avaliação. O presente trabalho foca-se na avaliação da empresa The Navigator Company, S.A., com o objetivo de apurar o valor intrínseco das suas ações à data de 31/12/2018. A avaliação foi realizada com base nos modelos Discounted Cash Flow Valuation e Relative Valuation, sendo que para além destes modelos foi efetuada uma análise de sensibilidade às variáveis chave para criação de valor. O processo aqui descrito resulta finalmente numa recomendação de venda, sustentada pela análise dos resultados obtidos através da comparação entre o valor da ação obtido e o valor de mercado da empresa.

Navigator; Folder and Paper

Abstract The ideal company valuation model has been the topic of debate in

recent years. Since there is no perfect model, not even some better than others, there are better models depending on the specific situation. To evaluate a company, it is necessary to understand which is the best model to apply, as well as the assumptions to formulate for its evaluation.

This work focuses on the valuation of The Navigator Company, S.A., with the main goal of determine the intrinsic value of its shares as of 31/12/2018. The valuation was performed based on the Discounted Cash Flow Valuation and Relative Valuation models, and in addition to these models, a sensitivity analysis was performed on the key variables for value creation. The process described here finally results in a sale recommendation, supported by the analysis of the results obtained by comparing the share value obtained with the market value of the company.

Índice de Tabelas ... ii

Lista de Abreviaturas ... iii

1 Introdução ... 1

2 Revisão de Literatura ... 3

2.1 Avaliação de empresas ... 3

2.2 Modelos de avaliação de empresas ... 6

2.2.1 Discounted Cash Flows Valuation ... 7

2.2.1.1 Equity Valuation ... 8

2.2.1.2 Firm Valuation ... 11

2.2.1.3 Adjusted Present Value Valuation ... 19

2.2.2 Accounting and Liquidation Valuation ... 20

2.2.3 Relative Valuation ... 21

2.2.4 Contigent Claim Valuation ... 23

2.3 A avaliação de empresas: revisão de estudos empíricos ... 24

3 Metodologia ... 26

4 The Navigator Company, S.A. ... 28

4.1 Apresentação da empresa ... 28

4.2 Estrutura acionista ... 30

4.3 Governo das sociedades ... 31

4.4 Recursos humanos ... 32

4.5 Atividade da empresa ... 33

4.6 Investigação e Desenvolvimento ... 36

4.7 Concorrência ... 36

4.8 Informação económico-financeira... 38

ii

4.8.4 Evolução dos resultados ... 41

4.9 Tendências e perspetivas futuras ... 43

4.10 Oportunidades de crescimento ... 44

4.11 Riscos potenciais ... 46

5 Avaliação da empresa ... 49

5.1 Pressupostos da avaliação ... 49

5.1.1 Período explícito e valor terminal ... 49

5.1.2 Pressupostos macroeconómicos e fiscais... 50

5.1.3 Pressupostos operacionais ... 51

5.1.4 Pressupostos de investimento em capital ... 52

5.1.5 Pressupostos de fundo de maneio (Working Capital) ... 54

5.1.6 Pressupostos das depreciações ... 55

5.1.7 Pressupostos WACC... 56

5.2 Avaliação pelo modelo DCF ... 60

5.3 Análise de sensibilidade ... 61

5.4 Avaliação pelo Relative Valuation ... 62

5.4.1 Peer Group ... 63

5.4.2 Comparação da Navigator com o Peer Group ... 63

6 Conclusão ... 65

i

Figura 2 – Inputs para aplicação do modelo Firm Valuation ... 12

Figura 3 – Formulação do modelo APV ... 19

Figura 4 – Tipologia de múltiplos ... 22

Figura 5 – Cronologia ... 29

Figura 6 – Composição acionista ... 31

Figura 7 – Distribuição geográfica dos acionistas institucionais ... 31

Figura 8 – Estrutura organizacional ... 32

Figura 9 – Produção de papel e pasta em 2018 ... 34

Figura 10 – Produção de papel tissue em 2018 ... 34

Figura 11 – Produção de energia elétrica em 2018 ... 35

Figura 12 – Evolução da cotação das ações da Navigator entre 2014 e 2018 ... 38

Figura 13 – Política de dividendos entre 2014 e 2018 ... 39

Figura 14 – Evolução do ativo e passivo entre 2014 e 2018 ... 40

ii

Tabela 2 – Demonstração dos resultados entre 2014 e 2018 ... 41

Tabela 3 – Indicadores de rendibilidade entre 2014 e 2018 ... 42

Tabela 4 – Indicadores de estrutura financeira entre 2014 e 2018 ... 42

Tabela 5 – Indicadores de mercado entre 2014 e 2018 ... 43

Tabela 6 – Evolução das vendas por segmento de negócio ... 51

Tabela 7 – Vendas históricas e previsionais ... 51

Tabela 8 – EBIT histórico e previsional ... 52

Tabela 9 – Investimentos em Ativos Fixos históricos ... 53

Tabela 10 – Capex histórico e previsional ... 53

Tabela 11 – Working Capital histórico ... 54

Tabela 12 – Variação de Working Capital histórico e previsional ... 55

Tabela 13 – Depreciações históricas e previsionais ... 55

Tabela 14 – Pressupostos Capital Próprio ... 57

Tabela 15 – Credit Rating Premium ... 57

Tabela 16 – Cálculo do WACC ... 59

Tabela 17 – Aplicação do modelo Discounted Cash Flows Valuation ... 60

Tabela 18 – Avaliação da Navigator pelo Discounted Cash Flows Valuation ... 60

Tabela 19 – Análise de sensibilidade ... 61

Tabela 20 – Peer Group ... 63

Tabela 21 – Múltiplos do Peer Group ... 63

iii APT – Arbitrage Pricing Theory

BEKP – Bleached Eucalyptus Kraft Pulp BIG – Banco de Investimento Global CAPEX – Capital Expenditure

CAPM – Capital Asset Pricing Model CP – Capital Próprio

DCF – Discounted Cash Flows DDM – Dividend Discount Model DPS – Dividend per share

EUA – Estados Unidos da América EV – Enterprise Value

EVA – Economic Value Added

EBIT – Earnings Before Interest and Taxes

EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization FCFE – Free Cash Flow to Equity

FCFF – Free Cash Flow to Firm FMI – Fundo Monetário Internacional GGM – Gordon Growth Model

IRC – Imposto sobre o Rendimento das Pessoas Coletivas PBV – Price Book Value

PER – Price Earnings Ratio PIB – Produto Interno Bruto

PME – Pequenas e Médias Empresas PS – Price Sales per Share

RC – Relatório e Contas ROA – Return on Assets ROE – Return on Equity USD – United States Dollar

1

1. Introdução

A avaliação de empresas é, hoje em dia, um tema relevante na área financeira, uma vez que processos como operações de compra e venda, fusões, aquisições ou cisões, liquidações, privatizações, processos de entrada em bolsa ou reestruturações de empresas e ofertas públicas, são, cada vez mais, processos que fazem parte do quotidiano do meio empresarial. Por outras palavras, avaliação de empresas consiste no processo usado para determinar um valor justo de uma determinada entidade comercial, industrial, de serviços ou de investimento (Neves, 2002).

Neste sentido, e com o propósito de diminuir a subjetividade relativa à avaliação de empresas, têm sido desenvolvidos esforços, por parte dos profissionais, no sentido de encontrar modelos que possam ser aplicados, às diferentes situações, de modo a apurar um valor justo das empresas, refletindo a capacidade das mesmas em gerar resultados futuros (Ferreira, 2008).

Para a elaboração da presente dissertação escolhemos a The Navigator Company (doravante designada por Navigator), líder mundial no segmento mundial de papéis de escritório, para empresa objeto de estudo. Esta escolha justifica-se pela importância que a Empresa tem na economia portuguesa e que se evidencia, entre outros, nos indicadores que apresentamos de seguida relativos ao último ano: volume de negócios de cerca 1,7 mil milhões €, representando quase 1% do PIB nacional; exportações de 1,3 mil milhões €, correspondentes a cerca de 3% das exportações portuguesas de bens; emprego direto superior a 3.100 colaboradores e indireto de 31 mil pessoas, mobilizando mais de 6 mil fornecedores nacionais; produtora de 50% do total de energia produzida em Portugal a partir de biomassa, sendo a maior produtora a nível nacional.

O objetivo da presente dissertação é estimar o valor intrínseco das ações da Navigator, reportado a 31/12/2018, com recurso a informação publicamente disponível, que possibilitará posteriormente efetuar uma recomendação de compra ou venda em função da sua cotação em bolsa.

2

Neste trabalho foi utilizada a metodologia do estudo de caso, dado este ser um estudo empírico que envolve investigação, recolha e análise de dados e por esta razão ajuda académicos e profissionais a obter conhecimentos mais profundos e complexos (Major & Vieira, 2009).

A estrutura da dissertação assenta em cinco partes:

No primeiro capítulo apresentamos o enquadramento do tema em estudo, a empresa objeto de avaliação e o objetivo do presente trabalho.

No segundo capítulo efetuamos a revisão da literatura, onde se aborda o conceito de valor, a envolvente e o conteúdo do processo de avaliação, e os respetivos modelos de avaliação de empresas presentes na literatura sobre o tema, assim como as respetivas vantagens e desvantagens de cada um dos modelos.

No terceiro capítulo apresentamos a revisão metodológica adotada para o presente trabalho, a do estudo de caso, onde são definidas as fases do mesmo.

O quarto capítulo é dedicado à apresentação da Navigator e das suas áreas de negócio, onde são apresentadas, entre outras, a estrutura acionista reportada à data da avaliação e a política de dividendos que tem vindo a ser adotada. Considerando o período histórico, de 2014 a 2018, efetua-se ainda uma análise da evolução do valor da ação, das cotações dos títulos e do comportamento da Navigator. Neste capítulo analisamos também o contexto macroeconómico, com vista a conhecer os riscos potenciais e as oportunidades de crescimento da indústria.

O quinto capítulo prende-se com a avaliação da Navigator através do modelo Discounted Cash Flows (DCF), pela estimação do valor dos Free Cash Flows to the Firm (FCFF) futuros e a sua atualização ao Weighted Average Cost of Capital (WACC). Para efetuar esta avaliação, são apresentados os principais pressupostos definidos, uma vez que a obtenção de valores futuros se baseia em projeções que tornam inevitáveis a assunção de pressupostos. Posteriormente, realiza-se uma Análise de Sensibilidade às variáveis macroeconómicas com maior impacto na avaliação e uma Avaliação Relativa para confrontar os resultados obtidos com um conjunto de empresas comparáveis.

E por último, no quinto capítulo, são apresentadas as conclusões, considerações finais e limitações deste trabalho.

3

2. Revisão de Literatura

2.1 Avaliação de empresas

A avaliação de empresas é um complexo processo de recolha, tratamento e output de informação, utilizado para determinar o valor da empresa, de forma a responder às mais diversas solicitações de gestores, investidores e stakeholders.

Numa economia global, onde a informação assume particular importância nos processos de tomada de decisão, a avaliação de empresas e de negócios, ao ter como finalidade a determinação do valor de entidades comerciais, industriais, de serviços ou de investimentos com o intuito de exercer uma atividade económica (Neves, 2002), constitui-se, cada vez mais, um tema de relevo na área das Finanças.

Assim, de acordo com Pinheiro (2005), “avaliar significa atribuir, estimar ou apurar o valor de alguma coisa […] A história do pensamento económico pode interpretar-se como uma série de tentativas para resolver o problema do valor”.

Já na perspetiva dos analistas, na gestão ativa de carteiras de ações, o valor de uma empresa está relacionado com as suas perspetivas de crescimento, perfil de risco e cash flows, sendo que estes procuram saber o valor intrínseco das empresas de modo a obter mais-valias a partir das imperfeições do mercado (Damodaran, 2005).

Fernández (2007) acrescenta que a avaliação de uma empresa pode referir-se ao valor do capital próprio da empresa, a uma participação de controlo ou a uma participação minoritária. O autor salienta ainda, que o valor de uma empresa depende de múltiplos fatores, endógenos e exógenos, alguns até de caráter subjetivo, nomeadamente: a posição no mercado, a política de investimentos e financiamentos, a rendibilidade, a estrutura financeira, as caraterísticas de gestão, a qualidade dos recursos humanos, o setor de atividade, a concorrência, o contexto macroeconómico e político, eventuais restrições a transmissões de ativos/participações, etc.

Dado o seu nível de complexidade, existem fatores que influenciam o processo de avaliação de empresas, tais como, a ótica do avaliador, o contexto económico, político e social, as circunstâncias que fundamentam a necessidade da avaliação, os mercados onde a empresa

4

atua, a dimensão da empresa, a seleção e aplicação dos modelos de avaliação e a própria definição dos parâmetros para os modelos utilizados.

Segundo Fernández (2007), o processo de avaliação passa, então, pelas seguintes fases: 1) Definição do problema – o valor da empresa resulta dos objetivos do contexto da

avaliação;

2) Recolha de informação – advém da recolha de toda a informação contabilística sobre a empresa;

3) Seleção de modelos de avaliação – é efetuada uma seleção dos modelos mais adequados à avaliação da empresa, de acordo com os objetivos definidos e com a informação recolhida;

4) Estimação das variáveis e fixação dos parâmetros de avaliação – ponderam-se as variáveis e definem-se os parâmetros de avaliação em termos de rendibilidade, risco e crescimento; e

5) Cálculo do valor da empresa – a aplicação dos modelos e métodos de avaliação viabiliza o cálculo do valor da empresa.

Carabias & Fernández (2006) salientam que a avaliação de empresas é um processo condicionado a um conjunto de expetativas na ótica do avaliador e, portanto, subjetiva, dado se revelar muito mais uma opinião do que propriamente um facto científico. O valor de uma empresa é, por isso, diferente perante diferentes compradores e também pode ser diferente de comprador para vendedor. Por outras palavras, diferentes compradores podem atribuir diferentes valores para o mesmo conjunto de ativos.

Neste sentido, é importante que o valor de uma empresa não seja confundido com o seu preço, o qual podemos definir como a quantia acordada entre vendedor e comprador para vender uma empresa (Fernández, 2007).

Segundo Neves (2002), o valor de uma empresa ou de um bem resulta do equilíbrio entre aquilo que os compradores estão dispostos a pagar pela aquisição e o que os vendedores aceitem como preço de venda perante as alternativas existentes.

De acordo com Perez & Famá (2004), qualquer processo de avaliação deve partir da compreensão prévia do conceito de valor e, conforme já atrás referido, da distinção entre valor e preço. Por valor entende-se como o juízo de um indivíduo, relativo à importância de determinado bem, tendo em conta a limitação da sua riqueza e à possibilidade de troca desse

5

bem por outro. Já o preço é a expressão numérica do valor, compreendida como sendo a apreciação feita por um indivíduo, num determinado tempo e espaço, relativamente à importância de um bem, com base na sua utilidade objetiva e subjetiva.

No processo de avaliação de empresas, existe uma multiplicidade de noções de valor que não são consensuais entre diferentes autores (Marques, 2014; Moreira, 2018). De seguida é apresentado o conceito das várias noções de valor:

a) Valor contabilístico

O valor contabilístico é apurado com base no valor do capital próprio apresentado no balanço da empresa, ou seja, assenta em dados históricos e, como tal, não reflete as expetativas de evolução futura. O capital próprio contabilístico representa o valor do património líquido da empresa ou, por outras palavras, consiste na dedução do passivo ao ativo total, isto é, o valor que cabe aos sócios no valor total da empresa (Pinheiro, 2005). Este valor não tem em consideração a especificidade da empresa, nem eventuais propósitos da sua avaliação.

b) Valor contabilístico ajustado

Segundo Neves (2002), o valor contabilístico ajustado resulta de ajustamentos no valor dos ativos e passivos da empresa, uma vez que estas correções tornam-se necessárias quando a contabilidade não traduz uma imagem real da situação patrimonial, financeira e dos resultados da empresa. Desta forma, e de acordo com Ferreira (2002), é efetuada uma aproximação do valor patrimonial aos ativos e passivos da empresa com o propósito de os apresentar ao seu justo valor.

c) Valor substancial

O valor substancial é uma medida de natureza económica, com a finalidade de estimar o conjunto de todos os bens utilizados pela empresa na sua atividade corrente, sendo que representa o investimento que seria indispensável efetuar de modo a constituir uma empresa em condições similares à empresa que é alvo de avaliação (Ferreira, 2002).

d) Valor intrínseco

O valor intrínseco é um conceito utilizado pelos analistas financeiros no mercado de capitais que considera que uma ação tem um valor subjacente que pode ser determinado, pela estimativa de um conjunto de variáveis consideradas fundamentais, como é o caso das perspetivas relativamente aos resultados, dos cash flows, dos dividendos, do crescimento

6

esperado, entre outras (Neves, 2002). Os analistas financeiros para tomarem decisões de investimento, baseiam-se no valor esperado dos fluxos de caixa atualizados e comparam-no com o valor da cotação das ações.

e) Valor de liquidação

O valor de liquidação é o valor que a empresa teria, no caso de esta ser liquidada no imediato. Visto que os recursos, nesta situação, podem perder valor, normalmente é uma avaliação que apura o valor mínimo da empresa (Neves, 2002).

f) Valor de mercado

O valor de mercado, segundo Neves (2002), é o valor estimado pelo qual um ativo pode ser transacionado num mercado competitivo e aberto, sendo uma troca justa entre vendedor e comprador, em que ambos se pressupõem serem conhecedores do negócio, dispondo de alternativas à transação, tendo por isso, uma atitude prudente e sem urgência na realização da transação.

Podemos, então concluir, que o avaliador ao estimar o valor de uma empresa com base em determinados modelos, deve ter conhecimento do meio envolvente em que a avaliação será efetuada, saber os destinatários que pretendem obter a avaliação, identificar quais são os seus objetivos, ter em conta o momento em que a mesma é solicitada, entre outros.

A primeira questão que se coloca ao avaliador é, justamente, de entre os vários modelos de avaliação disponíveis, selecionar aquele que será o mais adequado para a situação específica. A avaliação de uma empresa pode, assim, ser efetivada através de diversos modelos, que se diferenciam, quer pelos fundamentos, quer pelos pressupostos subjacentes, mas que partilham características em comum (Damodaran, 2005). De seguida iremos apresentar os vários modelos de avaliação de empresas.

2.2 Modelos de avaliação de empresas

Nos modelos de avaliação de empresas não existe consenso relativamente à existência de um modelo perfeito. Perez & Famá (2004) referem que é importante distinguir cada um dos modelos corretamente consoante a situação específica e de acordo com a sua adequabilidade

7

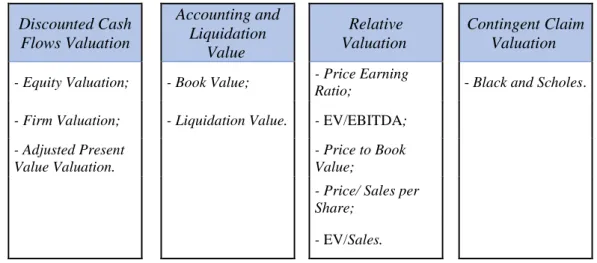

face às características e especificidades de cada empresa. Damodaran (2005) partilha a mesma abordagem, referindo que a complexidade na avaliação não é a de que não haja modelos suficientes para avaliar um investimento, mas sim que existam modelos demais. Segundo Perez & Famá (2004) ao avaliar uma determinada empresa, o avaliador deve apurar um valor económico que seja justo, ou seja, um valor que represente as potencialidades e perspetivas da empresa. Nota que a avaliação é efetuada com base em premissas comportamentais, e como tal, não pode existir uma comprovação absoluta dos resultados. Damodaran (2005) refere que os modelos de avaliação de empresas podem ser divididos nas seguintes categorias: Discounted Cash Flows Valuation Accounting and Liquidation Value Relative Valuation Contingent Claim Valuation - Equity Valuation; - Book Value; - Price Earning

Ratio; - Black and Scholes.

- Firm Valuation;

- Liquidation Value. - EV/EBITDA;

- Adjusted Present

Value Valuation.

- Price to Book

Value;

- Price/ Sales per

Share;

- EV/Sales.

Figura 1 – Modelos de avaliação de empresas Fonte: Adaptado de Damodaran (2005)

De entre os diversos modelos que vamos apresentar de seguida, salientamos o modelo DCF, uma vez que foi considerado como o melhor modelo de avaliação por Kaplan & Ruback (1995) e Fernández (2007) e o mais frequentemente utilizado por empresas de avaliação e decisões de investimento.

2.2.1 Discounted Cash Flows Valuation

Segundo Kramná (2014), o modelo DCF mede o valor intrínseco de um ativo através dos seus fluxos de caixa futuros atualizados ao momento presente, o qual reitera o que os primeiros académicos a defender o uso deste modelo de avaliação, Modigliani & Miller

8

(1958) referiram, o valor da empresa corresponde ao valor atual dos seus cash flows operacionais depois de retirados os impostos.

Deste modo, o modelo DCF pode ser apresentado pela seguinte fórmula (Damodaran, 2001):

CF – Cash Flow; n – Período de vida do ativo; r - Taxa de desconto para o risco de cash flows

Os modelos baseados no modelo DCF podem ser aplicados de diversas formas, sendo que ao longo dos anos foram surgindo diversas variantes deste modelo, sobretudo no que aos pressupostos fundamentais diz respeito, divergindo, essencialmente no que toca aos fluxos de caixa a incorporar e à taxa de desconto a ser usada. Damodaran (2012) para contornar a multiplicidade literária de modelos baseados no DCF, opta por categorizá-lo em três grupos: Equity Valuation; Firm Valuation e Adjusted Present Value Valuation (APV), que iremos analisar de seguida.

2.2.1.1 Equity Valuation

Nos modelos de equity valuation pretende-se avaliar a empresa na ótica dos accionistas, considerando-se os cash flows pertencentes aos detentores de capital e descontando-os à taxa de rentabilidade exigida por estes (cost of equity). Deste forma, obtém-se a seguinte fórmula:

n – Período de vida do ativo; Ke – Custo do Capital Próprio

Tendo em consideração a perspetiva dos detentores de capital e os respetivos cash flows expectáveis, realçam-se duas correntes académicas:

i) Free cash flow to the equity (FCFE), em que são considerados todos os cash flows distribuídos aos acionistas, inclusive os potenciais, isto é, aqueles que a empresa gera, mas que por alguma razão opta por não distribuir;

9

ii) Dividend Discount Model (DDM), no qual os expected cash flow to the equity equivalem aos dividendos esperados pelos acionistas em perpetuidade.

Para Damodaran (2005), o modelo de FCFE representa o fluxo monetário obtido após terem sido efetuadas as obrigações financeiras e feitos os investimentos necessários em bens de capital (CAPEX), assim como, a necessidade de fundos para manter o ciclo de exploração da empresa (Necessidades de Fundo de Maneio).

O modelo FCFE pode ser obtido através da fórmula que se segue:

Por outro lado, o DDM, denota-se por ser um modelo mais restritivo, que considera apenas os fluxos monetários que de facto são entregues ao acionista sob a forma de dividendos. O valor da ação é, então, dado pelo valor presente dos dividendos esperados em perpetuidade (Damodaran, 2005):

E(DPS) – Dividendo por ação no momento t; Ke – Custo do Capital Próprio

Este modelo de avaliação (DDM) carateriza-se por ser de simples aplicação, caso seja tido em conta o reduzido número de pressupostos necessários à estimação de dividendos futuros, face aos utilizados na estimação de fluxos de caixa futuros.

No entanto, tal como realça Damodaran (2005), os dividendos distribuídos variam consoante a política de cada empresa, por isso a utilização deste modelo por parte de empresas com boas perspetivas de crescimento, pode levar a uma subvalorização das mesmas, caso optem por não distribuir dividendos, de modo a reinvestir os lucros em novos projetos e a maximizar a criação de valor na empresa.

Em sentido contrário, as empresas que optem por uma distribuição de dividendos sem antes terem obtido os resultados operacionais correspondentes, utilizando para o efeito a emissão de nova dívida, poderão igualmente ver-se sobrevalorizadas através deste método.

10

Em 1962, Gordon desenvolveu um modelo (Gordon Growth Model) para empresas com um crescimento estável e que não retêm dividendos, onde refere que o valor do seu capital próprio pode ser representado como uma perpetuidade crescente baseada no dividendo esperado do próximo período (Foerster & Sapp, 2005). Deste forma, é contornada a necessidade de estimar os dividendos anuais em perpetuidade.

O GGM considera que os dividendos futuros têm um crescimento estável em perpetuidade, a uma taxa constante. Assim, e de acordo com Damodaran (2012), o valor das ações obtém-se em função do dividendo esperado no próximo período, do custo do capital próprio e da taxa de crescimento esperada dos dividendos:

DPS – Dividendo por ação; Ke – Custo do Capital Próprio; g – Taxa de crescimento em perpetuidade

No entanto, o GGM apresenta como principal limitação, o facto dos dividendos poderem estar sujeitos a variações que são independentes da evolução real da empresa. Outra questão decorrente da utilização do GGM é que, se a taxa de crescimento (g) for maior que o custo do capital próprio, o modelo não pode ser aplicado. Para Neves (2002), outra limitação do GGM é o facto deste utilizar, apenas, uma única taxa de crescimento previsional.

Damodaran (2005) realça que a introdução de uma taxa de crescimento esperada para os dividendos futuros possibilita um maior ajustamento face às imperfeições do modelo em questão anteriormente mencionadas. Uma distribuição de dividendos que se suporte através da emissão de dívida, poderá ser afetada por baixas perspetivas de crescimento, sendo uma situação pouco sustentável a médio/longo prazo. Em sentido inverso, o reinvestimento de lucros não distribuídos pode traduzir-se no modelo através de elevadas taxas de crescimento. Segundo o autor, este modelo tem importância no momento da avaliação de empresas do setor financeiro, onde é difícil estimar as necessidades de fundo de maneio e as despesas de capital.

11

2.2.1.2 Firm Valuation

Através do modelo Firm Valuation, a avaliação é efetuada na ótica dos stakeholders ao descontar os fluxos de caixa pertencentes à empresa (Free Cash Flow to Firm) à taxa média ponderada do custo do capital próprio e da dívida da empresa (Weighted Average Cost of Capital). A fórmula que representa o valor da empresa é a seguinte:

FCFF – Free Cash Flow to Firm; WACC – Weighted Average Cost of Capital

Analogamente ao anterior modelo, o modelo FCFF não distingue entre os fluxos de caixa a ter em conta em função da origem do capital, mas antes em função do investimento efetuado tanto por acionistas como por credores, como um único elemento em proveito da empresa em avaliação.

Damodaran (2005) propõe que uma das abordagens possíveis passa pelo cálculo dos valores correspondentes aos ativos operacionais da empresa, que pode ser obtido a partir da seguinte fórmula:

FCFF – Free Cash Flow to Firm; WACC – Weighted Average Cost of Capital; Terminal Value – Valor terminal da empresa no período n

Para apurar o valor da empresa, de acordo com o modelo Firm Valuation, é necessário dispor de um conjunto de inputs, sendo que o modo de obtenção destes pode não ser consensual entre académicos. Como vimos anteriormente, estes inputs são o FCFF, o WACC e o Valor

12

terminal. De seguida, são apresentadas as principais questões relacionadas com cada um desses inputs (ver figura 2).

Figura 2 – Inputs para aplicação do modelo Firm Valuation Fonte: Elaboração própria

i. Free Cash Flows to the Firm

O FCFF representa os resultados pertencentes a acionistas e credores, sendo obtido através da seguinte fórmula:

Neste cálculo do FCFF não são considerados os custos de financiamento da empresa, tais como pagamentos de juros e dividendos. Desta forma, obteremos os fluxos financeiros gerados pelos ativos da empresa após terem sido efetuados os investimentos necessários, dando continuidade ao ciclo de exploração.

De modo a obter a totalidade do valor da empresa, somam-se as rubricas relativas a ativos não operacionais, tais como valores em numerário, títulos e valores mobiliários, participações minoritárias e outras rubricas que, apesar de ausentes no cálculo do FCFF, contribuem para o valor da empresa.

13

ii. WACC

Segundo Koller, Goedhart, & Wessels (2005) para determinar o WACC, deve ser descontado, à taxa média ponderada do custo do capital próprio e da dívida da empresa para o presente, os fluxos de caixa operacionais futuros. O WACC é representado pela seguinte fórmula:

𝑫

𝑽 – Valor de Mercado da Dívida; 𝑬

𝑽 – Valor de Mercado do Capital Próprio; Kd – Custo da

Dívida; Ke – Custo do Capital Próprio; T – Taxa de Imposto; V – Valor Total

De acordo com Vernimmen, Quiry, Dallocchio, Fur & Salvi (2009), o cálculo do custo do capital é fundamental para qualquer tipo de exercício de avaliação baseado no modelo dos cash flows.

Steiger (2008) defende que a determinação da taxa de desconto que é utilizada na atualização dos cash flows to the firm, exige um conhecimento aprofundado da estrutura de financiamento da empresa e das atuais condições de mercado.

Neste contexto, para calcular o WACC, temos de conhecer um conjunto de variáveis, nomeadamente, o custo da dívida, o custo do capital próprio, o valor da dívida e o valor do capital próprio:

❖ Custo da dívida (Kd)

O custo da dívida (Kd) permite medir o custo dos financiamentos que são efetuados à empresa, sendo que este custo é influenciado quer pelo nível atual das taxas de juro, quer pelo risco de incumprimento e pela vantagem fiscal associada à dívida (Ferreira, 2002). Para Damodaran (2012), quando a empresa tem obrigações de longo-prazo em circulação transacionadas, esta tem um cenário mais favorável para estimar o custo da dívida, o que permite calcular uma yield (como custo da dívida) através do preço de mercado das obrigações, do seu cupão e maturidade.

14 ❖ Custo do capital próprio (Ke)

O custo do capital próprio (Ke) corresponde à taxa de retorno requerida pelo acionista como contrapartida do risco do seu investimento numa determinada empresa. Um dos modelos mais consensuais para chegar a este valor, passa pelo modelo Capital Asset Pricing Model (CAPM), em que o retorno de um determinado ativo resulta da soma da taxa de juro sem risco (Rf) e do prémio de risco de mercado [E(Rm) – Rf] devidamente ajustado ao risco do ativo (βi) (Damodaran, 2012):

Ke – Custo do Capital Próprio; Rf – Taxa de Juro Sem Risco; βi – Beta do Ativo; [E(Rm) – Rf] – Prémio de Risco de Mercado

Para além do modelo CAPM, existem outros modelos menos utilizados, tais como, o Fama-French Three-Factor Model e o Arbitrage Pricing Theory (APT), que optam por mensurar o risco do ativo, considerando mais variáveis para além do retorno da carteira de mercado. O modelo Fama-French Three-Factor defende que o retorno de um ativo está negativamente correlacionado com o tamanho da empresa e positivamente relacionado com o rácio do valor contabilístico (book-to-market ratio) pelo valor de mercado da empresa.

Conforme Damodaran (2005) refere, enquanto o CAPM assume que o risco de mercado está refletido no portfólio de mercado, o APT considera que existem múltiplas origens de risco de mercado e procura avaliar a sensibilidade desses investimentos em alterações a cada fator (fator betas).

O modelo APT não especifica quais as variáveis que utiliza, pois inclui todos os fatores que permitam explicar o retorno de um ativo, podendo ser visto como uma extensão do Fama-French Three-Factor Model (Koller et al., 2005).

▪ Taxa de Juro Sem Risco (Rf)

Segundo o modelo CAPM, anteriormente referido, a taxa de juro sem risco corresponde ao retorno esperado de um ativo com beta (β) igual a zero, em que o retorno deste não se encontra correlacionado com o comportamento da carteira de mercado. Para Damodaran (2008) os únicos ativos que cumprem estes critérios são as obrigações soberanas, sem cupão,

15

de Estados sem risco de falência, cuja maturidade é igual à dos cash flows que estão a ser descontados, dado serem os próprios Estados a controlar a emissão de moeda.

No que toca aos países pertencentes à União Europeia, tecnicamente nenhum país controla a emissão de moeda, pelo que existe um determinado risco de falência de todos os países (Damodaran, 2008). Contudo, face às atuais condições macroeconómicas dos países, os mercados atribuem atualmente maior risco à economia grega, enquanto consideram que as obrigações do Estado alemão estão próximas de ser consideradas sem risco.

Para Koller et al. (2005), devem também ser utilizadas obrigações soberanas, destacando que cada cash flow deveria ser descontado com obrigações de maturidade semelhante e na mesma moeda, caso contrário a avaliação pode ser enviesada pelo valor da inflação.

▪ Prémio de Risco (Rm-Rf)

O prémio de risco representa a diferença entre o retorno do portfólio de mercado e o retorno do ativo sem risco, sendo que também não é uma variável de mercado e, por isso necessita de ser estimada. Esta é uma das variáveis mais discutidas em finanças, dado que a capacidade de uma ação ter um desempenho superior às obrigações do tesouro no longo-prazo tem consequências em áreas como corporate finance, composição do portfólio e até nos métodos de poupança para a reforma (Koller et al., 2005).

O modelo CAPM parte do princípio de que os investidores são compensados pelo risco sistémico ao apostarem em determinado ativo, sendo que esta compensação, consiste no recebimento de um prémio de risco (Damodaran, 2017). Para chegarmos ao valor do prémio de risco Damodaran (2017) propõe três métodos:

O primeiro consiste num inquérito junto de investidores e gestores, com a finalidade de avaliar as suas exigências quando investem no mercado. No entanto, o autor refere que o prémio de risco consiste num indicador de uma carteira de mercado, o que dificulta a obtenção de uma amostra suficientemente representativa relativa a todos os investidores que atuam no mercado. Cada investidor tem o seu perfil de risco onde se contemplam fatores como a idade ou as preferências de consumo, o que influencia posteriormente o prémio de risco exigido.

16

O segundo método passa por numa análise dos dados históricos, pelo que a sua utilização é tida como consensual na perspetiva de que se trata do método que melhor oferece uma estimativa para o prémio de risco futuro. No entanto, o valor obtido diverge consoante os estudos efetuados, o que pode resultar numa certa discrepância, a qual é possível de ser atenuada através da uniformização de alguns parâmetros de cálculo, tais como: um período de análise mais longo (visto que oferece um menor erro na estimação); obrigações soberanas de cupão zero; um índice representativo de uma carteira de mercado diversificada e o cálculo geométrico para as médias dos retornos históricos (Damodaran, 2017).

O terceiro método consiste numa estimativa do prémio de risco a partir dos dados disponíveis no mercado, sendo designado por como “prémio de risco implícito”.

▪ Beta (β)

O beta, no modelo CAPM, mede a exposição ao risco de um determinado investimento, quando este é inserido numa carteira de mercado diversificada (Damodaran, 2012). Desta forma, o beta visa quantificar as variações da empresa face ao mercado, medindo a sua correlação como segue:

Conforme se encontra implícito no modelo, o beta da carteira de mercado é igual a 1, sendo que o beta de uma empresa superior (inferior) a 1 se traduz numa empresa com maior (menor) volatilidade/risco face ao mercado.

O beta pode ser estimado através de dados históricos, não obstante Koller et al. (2005) apresentam algumas reservas relativamente ao período a analisar, à frequência dos dados e ao índice de mercado. Segundo os autores, deve ser utilizado um período histórico mínimo de 5 anos, no sentido de identificar as mudanças estruturais na estratégia da empresa e na sua estrutura de capitais, dado que afetam diretamente a perceção do risco para os acionistas. Adicionalmente, é defendida a utilização de dados mensais em detrimento de dados diários, visto que “an illiquid stock will have many reported returns equal to zero, not because the stock’s value is constant but because it hasn’t traded” (Koller et al., p.252) levando

17

consequentemente a um beta subvalorizado. Por último, é feita uma referência ao facto do retorno da carteira de mercado não ser diretamente observável. Nesse sentido, um valor aproximado passará pela utilização de um índice representativo do risco sistemático de mercado através da sua dimensão e diversificação (caso do S&P 5001), em detrimento de índices locais (caso do PSI-202).

Em alternativa e segundo Damodaran (2012), a estimação do parâmetro beta de uma empresa pode ser feita em função da média dos betas desalavancados de empresas inseridas numa mesma indústria e pelo cálculo dos riscos de financiamento específicos à sua estrutura de capitais. O beta da empresa pode ser obtido da seguinte forma:

βL –Beta de uma empresa alavancada; βL –Beta de uma empresa desalavancada; T – Taxa de

imposto; 𝑫

𝑬 – Valor de mercado do rácio dívida sobre capital próprio

❖ Valor da dívida (𝑫

𝑽) e do capital próprio ( 𝑬 𝑽)

Segundo Marques (2014), tanto a valorização da dívida como do capital próprio das empresas, podem ser efetuadas através do valor contabilístico ou com base em valores de mercado. Damodaran (2012) refere três argumentos contra o uso dos valores de mercado, apesar de nenhum deles ser proveitoso para os fins a que a avaliação se destina:

a. A maioria dos gestores financeiros confiam mais no valor contabilístico do que no valor de mercado por não ser tão volátil;

b. Os defensores do valor contabilístico referem que este traduz uma abordagem mais convencional para estimar índices de endividamento, pelo que se conclui que os rácios de dívida ao valor de mercado são mais baixos do que ao valor contabilístico; c. Os credores não financiam com base no valor de mercado.

O valor de mercado do capital próprio é, geralmente, obtido através da multiplicação do número de ações em circulação pelo preço atual das ações. O valor de mercado da dívida é difícil de obter diretamente, uma vez que são poucas as empresas que têm toda a sua dívida

1 S&P 500 é um índice composto por 500 ativos cotados na bolsa norte-americana 2 PSI-20 é um índice composto pelas 20 maiores empresas cotadas na Euronext Lisbon

18

sob a forma de obrigações em circulação no mercado. Como tal, Damodaran (2012) sugere tratar toda a dívida como uma única obrigação de cupão zero, de modo converter a dívida contabilística em valores de mercado.

iii. Valor terminal

O valor terminal é o valor obtido através da liquidação dos ativos da empresa, no ano terminal, tendo por base uma estimativa do que outros pagariam pelos ativos que a empresa tem acumulado até aquele respetivo momento.

Outra forma de obter o valor terminal, consiste na assunção de que os cash flows da empresa irão crescer a uma taxa constante em perpetuidade. Através de um crescimento estável, o valor terminal pode ser estimado utilizando um modelo de crescimento perpétuo (Damodaran, 2012):

Terminal Valuen– Valor terminal no ano n; FCFFn+1 = Free Cash Flow to the Firm do ano

seguinte; WACC – Weighted Average Cost of Capital; g – Taxa de crescimento em perpetuidade

O autor sugere que a taxa de crescimento na perpetuidade (g) seja resultado do produto obtido entre a taxa de reinvestimento e o retorno sobre o capital:

Tendo a taxa de reinvestimento a seguinte fórmula:

WC – Working Capital; EBIT – Earnings Before Interest and Taxes

E o retorno sobre o capital a seguinte fórmula de cálculo:

19

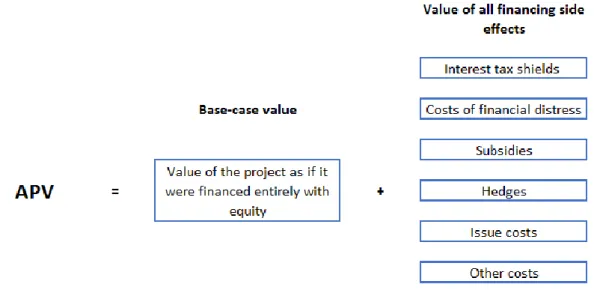

2.2.1.3 Adjusted Present Value Valuation

Segundo Damodaran (2012), para o cálculo do valor da empresa, o modelo APV tem como premissa que a empresa é totalmente financiada por capitais próprios, acrescido dos efeitos provenientes do financiamento externo. Esta análise é feita a partir dos cash flows previstos para uma empresa sem dívida, descontados ao custo do capital próprio obtido a partir do modelo CAPM com o Beta de uma empresa desalavancada (βu), conforme a fórmula

seguinte:

De acordo com Luehrman (1997), o APV destaca-se por ser um modelo “exceptionally transparent: you get to see all the components of value in the analysis; none are buried in adjustments to the discount rate” (p.154). Desta forma, nas avaliações baseadas no WACC, é a taxa de desconto que necessita de ser ajustada para alcançar todos os benefícios e custos associados à estrutura de capital escolhida (por exemplo: benefícios fiscais, custos de falência, subsídios, hedges, issue costs), sendo que na maioria das vezes apenas se considera os benefícios fiscais. O APV permite, desta forma, uma formulação mais clara da origem do valor para a empresa, quando comparada com o modelo baseado no FCFF:

Figura 3 – Formulação do modelo APV Fonte: Luehrman (1997)

20

Conforme se pode verificar na Figura 3, o APV permite aos analistas não só conhecer o valor da empresa, mas também aferir a proveniência desse valor, isto é, se a criação de valor provém da atividade operacional (“real cash flows”) ou da estrutura de capitais selecionada para a financiar (“side effects”).

O modelo APV apresenta diversas fontes de financiamento da empresa, proporcionando um melhor ajustamento na avaliação de empresas com uma estrutura de capitais volátil. Desta forma, Koller et al. (2005) aconselham a utilização do modelo APV como uma alternativa ao Firm Valuation, sempre que o avaliador esteja perante uma empresa com esta estrutura de capitais.

2.2.2 Accounting and Liquidation Valuation

Damodaran (2005) defende que o modelo Accounting Valuation calcula o valor da empresa com base no somatório do valor contabilístico dos ativos que a empresa detém num determinado momento.

Este modelo deve ser aplicado a empresas maduras, maioritariamente compostas por ativos fixos e com poucas oportunidades de crescimento. No entanto, para o caso de empresas com maiores perspetivas de crescimento, o valor contabilístico da empresa poderá apresentar um montante bastante inferior ao valor real da mesma.

O objetivo deste modelo passa pela obtenção do valor da empresa avaliando unicamente o valor contabilístico dos seus ativos, não considerando fatores chave para as suas perspetivas futuras de crescimento, como é o caso da situação da indústria em que opera, os recursos humanos ou outras situações contratuais (Fernández, 2007).

O modelo Liquidation Valuation tem como pressuposto de que os ativos da empresa têm de ser alienados com urgência, e como tal existe um desconto face ao seu valor real. Este modelo apenas deve ser aplicado na avaliação de empresas que se apresentem em situação de falência, dado que em situações normais estas são subavaliadas (Damodaran, 2005).

21

2.2.3 Relative Valuation

O modelo Relative Valuation baseia-se nos múltiplos e tem por objetivo comparar rácios relativos ao valor atual da empresa no mercado com os rácios obtidos a partir de um conjunto de empresas similares. Os múltiplos mais utilizados baseiam-se nos resultados da empresa (Price Earning Ratio; Entreprise Value/EBITDA), nas suas vendas (Price/Sales Ratio; Entreprise Value/Sales), no seu valor contabilístico (Price/Book Value), assim como em outras variáveis específicas do setor de atividade em que opera (Damodaran, 2012).

A avaliação de empresas através de múltiplos (Relative Valuation) tem como objetivo aferir o valor da empresa com base em empresas similares, cujo capital é transacionado no mercado. Neste modelo existem, assim, dois aspetos críticos a definir:

I. Peer Group

Conforme já referido anteriormente, a avaliação por múltiplos tem por base os valores dos múltiplos de empresas similares, mas uma vez que não existem duas empresas exatamente iguais, Damodaran (2012) afirma que os critérios a considerar para identificar uma empresa comparável, será uma empresa que apresente cash flows, potencial de crescimento e risco semelhantes à empresa em avaliação.

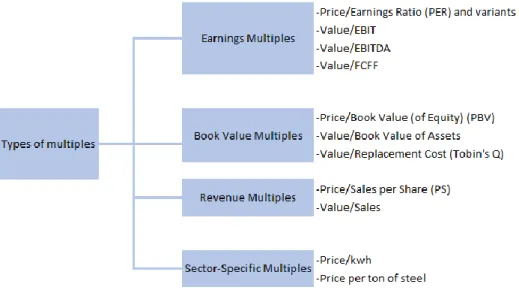

II. Múltiplos

Após serem assegurados estes critérios na escolha do Peer Group, é fundamental garantir também a coerência dos múltiplos a utilizar. De uma forma geral, existem quatro tipos de múltiplos: i) Earnings Multiples; ii) Book Value or Replacement Value Multiples; iii) Revenue Multiples; iv) Sector-Specific Multiples.

22

Figura 4 – Tipologia de múltiplos Fonte: Damodaran (2012)

A escolha por um determinado tipo de múltiplos, apresentados na figura 4, varia consoante a indústria. Contudo, Damodaran (2012) refere que é possível traçar padrões consoante as particularidades de cada indústria, dado que o autor verificou que os sectores intensivos em capital, tais como empresas com elevados investimentos em infraestruturas tendem a optar por múltiplos Enterprise Value/EBITDA, enquanto no setor financeiro é dada preferência aos múltiplos price-to-book ratio.

Por outro lado, apesar da dispersão de múltiplos de avaliação existentes, Fernández (2007) diz que o Price-Earning-Ratio era o modelo de avaliação mais utilizado pela Morgan Stanley Dean Witter & Co. na avaliação de empresas europeias, seguindo-se o EV/EBITDA. De acordo com o mesmo estudo, os DCF apresentavam-se como o quinto modelo mais utilizado. Para Damodaran (2005), a principal diferença entre o modelo Relative Valuation e o modelo DCF resulta de diferentes perspetivas no que concerne à eficiência do mercado. No modelo DCF assume-se que o mercado comete erros e que esses mesmos erros são corrigidos ao longo do tempo. Na avaliação através de múltiplos, considera-se que o mercado pode cometer erros de avaliação em ativos individuais, mas que, em média, está correto.

Kaplan & Ruback (1995) salientam que a avaliação relativa apresenta melhor performance do que a avaliação DCF, uma vez que incorpora as expectativas do mercado relativamente aos cash flows futuros e às taxas de juro.

23

No entanto, Damodaran (2012) defende que a facilidade associada a este modelo pode ter como consequência uma estimativa inconsistente pelo facto de variáveis críticas, tais como o nível de risco, o crescimento e os cash flows potenciais, serem ignoradas. Para além disso, o autor acrescenta ainda que existe uma facilidade na manipulação de alguns múltiplos (por via da ausência de transparência relativamente aos pressupostos subjacentes) e para o facto do contexto de mercado se refletir diretamente na avaliação, o que pode provocar avaliações desajustadas.

2.2.4 Contigent Claim Valuation

Para além da atividade operacional que uma empresa desenvolve e que gera cash flows, a empresa dispõe de um conjunto de oportunidades de negócio, tais como, o lançamento de um novo produto no mercado, a investigação e desenvolvimento ou patentes, sendo que estas situações, não são avaliadas nos modelos típicos de DCF. Deste modo, admite-se que o valor da empresa pode ser diferente do valor atual dos seus cash flows esperados, se estes cash flows dependerem da ocorrência de um evento no futuro (Damodaran, 2012).

O modelo Contingent Claim Valuation refere-se, assim, à valorização de opções que não são consideradas nos modelos anteriores. Damodaran (2012) defende que este modelo teve origem em 1972 com o modelo Black and Scholes, tendo evoluído ao longo dos tempos de forma a avaliar possíveis empreendimentos futuros das empresas, como a exploração de reservas naturais e patentes de negócio. O autor aborda ainda a existência de uma forte limitação à utilização deste modelo, quando o ativo subjacente não é transacionado no mercado.

Analisando os diferentes modelos de avaliação, verifica-se que aqueles que são baseados no desconto de cash flows são essencialmente diferentes nos cash flows considerados e na taxa de desconto dos mesmos. Partindo do pressuposto que todos os modelos de avaliação conduzem a um resultado idêntico quando utilizados os mesmos pressupostos, a questão central está relacionada com o tratamento dos benefícios fiscais.

A revisão bibliográfica anteriormente desenvolvida possibilita concluir que a seleção do modelo de avaliação mais adequado deverá resultar do cruzamento entre a análise

24

comparativa (por exemplo particularidades, vantagens e desvantagens) dos diversos modelos de avaliação e das características e perspetivas de desenvolvimento da empresa a avaliar.

2.3 A avaliação de empresas: revisão de estudos empíricos

Conforme vimos anteriormente, não existe consenso na escolha do melhor modelo de avaliação, sendo que a literatura é vasta no que concerne a esta questão. Neste capítulo são apresentados estudos de diversos autores que abordam esta temática através da aplicação dos vários modelos de avaliação de empresas.

Monteiro (2012) no âmbito do seu estudo sobre avaliação de uma PME, opta pela aplicação do modelo DCF, com abordagem ao FCFF e ao FCFE, considerando ser este o modelo mais adequado de acordo com a literatura existente. A abordagem que demonstra uma posição mais favorável, do ponto de vista da empresa é ao FCFE, uma vez que esta lhe atribui maior valor. Por outro lado, do ponto de vista do comprador, a abordagem a considerar seria ao FCFF, dado apresentar um valor do negócio mais reduzido.

Ferreira (2013) avaliou a Zon Optimus, S.G.P.S, S.A através da utilização do modelo DCF – FCFF, pois refere que este é o modelo com maior exatidão por considerar todos os cash flows gerados pela empresa e procedendo ao seu respetivo desconto, tendo em conta o custo das fontes de financiamento. O autor afirma que este modelo avalia a empresa como um todo e não tem em conta apenas o valor para o acionista.

Para Marques (2014), na realização de um estudo de caso relativo à avaliação da empresa Impresa S.G.P.S., S.A., a opção escolhida foi o modelo dos DCF, através da aplicação dos FCFF. A autora justifica a sua escolha, por este ser o modelo eleito pelos analistas que acompanham a Impresa S.G.P.S., S.A., assim como por este requerer que sejam realizadas menos previsões do que o modelo APV, não sendo necessária a assunção de pressupostos não concretizáveis.

Orey (2014) na avaliação de uma empresa não cotada, utilizou para a realização do seu estudo de caso, dois modelos de avaliação distintos: o DCF e o Relative Valuation. No entanto, o autor concluiu que, apesar destes dois últimos modelos serem os mais recorrentes na ótica dos avaliadores, os modelos baseados em opções, como é exemplo o modelo

25

Contingent Claim Valuation, são os mais adequados, quando, sobre o objetivo da avaliação, está subjacente um elevado grau de incerteza e um elevado potencial de crescimento, como é o caso da empresa objeto de estudo pelo autor.

Martins (2017) avaliou a empresa Nestlé S.A. aplicando o modelo DCF – FCFF, visto ser uma empresa de alta qualidade e com uma estrutura de capital estável. Contudo o autor refere que esta avaliação foi limitada devido à dificuldade de obter informação. O autor afirma que não utilizou o modelo DDM, pois esta empresa apesar de distribuir dividendos, estes não estão diretamente relacionados com o desempenho da empresa.

Medeiros (2017) avaliou a empresa Sumol + Compal, S.G.P.S, S.A. utilizando o modelo DCF, por este ter em conta a perceção real do valor das ações da empresa. Por esta razão o autor considera ser este o modelo que melhor se adapta às características da mesma.

Silva (2017) avaliou a Navigator, aplicando os seguintes modelos: DCF com abordagem ao FCFF, referindo que este é o modelo perfeito para empresas maduras, das quais não se espera uma variação significativa dos pesos relativos do capital próprio e do capital alheio (como é o caso da Navigator); o Economic Value Added (EVA), que é uma metodologia idêntica ao FCFF, diferenciando-se apenas pela utilização do indicador EVA em substituição do EBIT e a Relative Valuation, em que o autor justifica a sua utilização pela necessidade de comparação de uma empresa com os seus pares.

Também Moreira (2018) para avaliar a Sonae S.G.P.S., S.A, aplicou o modelo de avaliação DCF, com abordagem ao FCFF, referindo que este é o mais adequado para efetuar a respetiva avaliação da empresa. A autora optou ainda, para além do modelo DCF, por efetuar uma análise de sensibilidade para diminuir a margem de erro na determinação dos pressupostos e, adicionalmente, por aplicar uma Relative Valuation recorrendo a um conjunto de empresas comparáveis.

26

3. Metodologia

Com a finalidade de avaliar financeiramente a empresa Navigator, iremos utilizar uma metodologia baseada na compreensão das dinâmicas e das perspetivas de evolução de mercado onde a empresa atua e da análise dos indicadores económico-financeiros da mesma. De acordo com a revisão de literatura realizada e, de forma a atingir o objetivo deste trabalho, de estimar o valor intrínseco das ações da Navigator, reportado a 31/12/2018, irá ser considerado para a avaliação da Navigator o modelo DCF, pela abordagem aos FCFF. A escolha do modelo DCF prende-se com o facto de este ser o que obtém maior unanimidade na literatura existente e de ser o modelo mais consensual a aplicar entre os autores dos estudos efetuados recentemente acerca da temática de avaliação de empresas.

A Navigator, por questões históricas (por exemplo presença de características de uma empresa de private equity) e pela política de dividendos em vigor, apresenta um payout ratio estável, o que possibilita uma avaliação mais fidedigna.

Relativamente aos outros modelos de avaliação descritos anteriormente, tratam-se de modelos relativamente restritivos, que apenas devem ser utilizados em situações específicas, como é o caso de empresas que têm ativos com características de opções (Contingent Claim Valuation). Por outro lado, no caso do modelo Accounting and Liquidation Value a avaliação com base em dados de mercado torna-se excessivamente complexa e não tem um elevado valor acrescentado, assim como nos casos de liquidação (Damodaran, 2012).

O período histórico em análise é o ano 2014 a 2018, dado este ser um período em que os mercados financeiros se encontram ainda em recuperação da recessão da crise financeira, para além deste ser o período histórico mínimo para conseguir identificar as mudanças estruturais na estratégia da empresa, conforme referido anteriormente por Koller et al. (2005).

A avaliação da Navigator será então efetuada em três fases de estudo, de forma a obter o valor mais adequado para as ações da Navigator. As fases do estudo de caso são as seguintes:

27

I. Apresentação da Navigator

Na primeira fase do estudo, o objetivo principal passa pela caracterização do modelo de negócio da Navigator. Iremos proceder à identificação das principais fontes de criação de valor, assim como uma análise ao posicionamento competitivo do seu portfólio. Apresentamos também a estrutura acionista da empresa, os elementos que compõem a organização, os recursos humanos, a área de produção e a análise à situação atual da indústria da pasta e do papel.

II. Avaliação pelo DCF

Na segunda fase concretizaremos a avaliação da Navigator, através do desenvolvimento do modelo DCF, com recurso ao Microsoft Excel, de acordo com as características da Navigator. Para tal, irá ser estimado o valor dos FCFF futuros, sendo estes posteriormente atualizados através do WACC. Para tal, vamos proceder à definição de pressupostos, que são sustentados na informação de mercado e na informação publicamente disponível. Estes pressupostos, assentarão sobretudo nos rendimentos e gastos da Navigator, assim como em pressupostos de investimento em capital e em fundo de maneio. Por último, será realizada uma análise de sensibilidade de forma a testar os pressupostos utilizados na avaliação pelo DCF.

III. Avaliação pelo Relative Valuation

Na terceira fase, com recurso à base de dados de Damodaran e à Reuters, será realizada a avaliação à Navigator com base em múltiplos. O objetivo desta avaliação é estimar o valor da empresa através do Peer Group selecionado.

28

4. The Navigator Company, S.A.

4.1 Apresentação da empresa

A Navigator pertence a um dos maiores grupos multinacionais de origem portuguesa, o Grupo Portucel, que teve início de atividade em 1953 pela Companhia Portuguesa de Celulose em Cacia.

É uma empresa que tem como objeto social, a comercialização por grosso de pastas celulósicas e de papel e seus derivados e afins, bem como dos produtos e materiais direta e indiretamente utilizados na sua produção (The Navigator Company, 2019a).

A Navigator enquadra-se na Indústria dos Produtos de Papel e Floresta: o segmento do Papel inclui a produção de pasta e papel a partir de madeira, com posterior aplicação em produtos de papel de escritório, revistas, envelopes, cartão para caixotes, embalagens para bebida e comida; enquanto que o segmento da Floresta inclui a produção de troncos de madeira para posterior uso em construção residencial ou comercial, sob a forma de placas, tábuas, painéis, compósitos de madeira, materiais de revestimento de paredes ou chão, entre outros (Value Line, 2017).

Esta indústria tem ainda inerente o mercado das florestas com o desenvolvimento de grandes áreas florestais na Noroeste e Sudeste dos EUA, Canadá e Brasil, geridas pelo seu valor enquanto mercadorias produzidas ou terrenos. Muitos destes estão estruturados em Fundos de Investimento Imobiliário.

Trata-se de uma indústria com uma longa história, de onde se considera um setor maduro e de capital intensivo, sendo necessários altos investimentos para aquisição de equipamentos de produção, colheita, terrenos e distribuição, que permitam manter a competitividade. A capacidade de produção é de 1,6 milhões de toneladas de papel por ano, o que pode ser problemático em ciclos de baixa procura, havendo bastante competição, onde muitas empresas continuam a produzir em períodos de baixa procura, desde que estejam cobertos os custos operacionais variáveis (Value Line, 2017).

Para conhecermos melhor a sua história, apresentamos de seguida os seus marcos mais importantes:

29

Figura 5 – Cronologia

30

A Navigator é um grupo florestal verticalmente integrado que dispõe de um instituto de investigação florestal próprio, líder mundial no melhoramento genético do Eucalyptus globulus que gere em Portugal uma vasta área florestal certificada pelos sistemas internacionais Forest Stewardship Council® e Programme for the Endorsement of Forest Certification schemes®, tendo disponível uma capacidade instalada de 1,6 milhões de toneladas de papel, 1,6 milhões de toneladas de pasta (das quais 1,3 milhões integradas em papel) e de 2.5 TWh/ano de energia elétrica. Consolidada a sua posição de líder europeu na produção de papéis finos de impressão e escrita não revestidos (UWF) e sexto a nível mundial, o grupo é também o maior produtor europeu de pasta branqueada de eucalipto (BEKP): Bleached Eucalyptus Kraft Pulp. O grupo tem seguido, com sucesso, uma estratégia de inovação e desenvolvimento de marcas próprias e de produtos premium, traduzindo-se em vendas de aproximadamente 58% para a Europa (principal mercado) no segmento premium de papéis de escritório (The Navigator Company, 2019a).

Segundo a Navigator (The Navigator Company, 2019a), o grupo dispõe em Portugal de um dos maiores viveiros florestais da Europa, com uma capacidade anual de produção de cerca de 12 milhões de plantas certificadas de diversas espécies, que se destinam à renovação da floresta nacional.

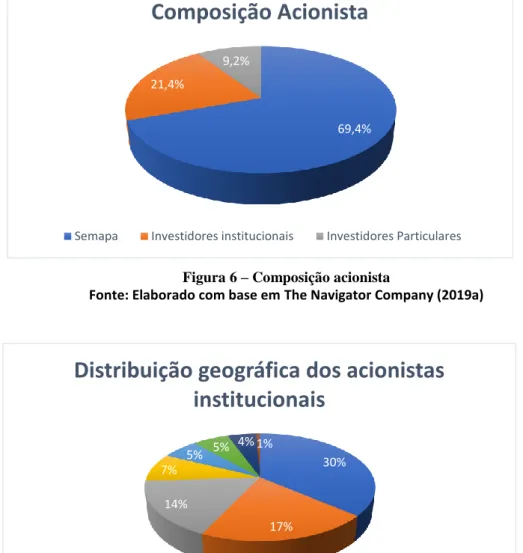

4.2 Estrutura acionista

O capital social da Navigator é de 500.000.000 €, totalmente realizado, composto por 717.500.000 ações ordinárias com o valor nominal de 1 € cada e os mesmos os direitos e deveres entre si. Estas são negociadas no mercado regulamentado da Euronext Lisbon. O grupo Semapa é o acionista maioritário com 69,4% do capital social da Navigator e os restantes 21,4% pertencem a investidores institucionais e 9,2% a investidores particulares (The Navigator Company, 2019b). Os investidores institucionais são provenientes maioritariamente da Europa, cerca de 30% têm sede em Portugal, 14% em Espanha, 7% no Reino Unido, 5% na Alemanha, 5% na Noruega e aproximadamente 4% na França. Aqueles oriundos dos EUA representam ainda 17% dos investidores institucionais identificados. A composição e distribuição geográfica destes acionistas encontram-se representadas nas figuras 6 e 7:

31

Figura 6 – Composição acionista

Fonte: Elaborado com base em The Navigator Company (2019a)

Figura 7 – Distribuição geográfica dos acionistas institucionais Fonte: Elaborado com base em The Navigator Company (2019a)

4.3 Governo das sociedades

A Navigator adota estatutariamente um modelo de gestão monista, ou seja, com um Conselho de Administração composto por membros Executivos e Não Executivos e um Conselho Fiscal, nos termos do disposto na alínea a) do n.º 1 do artigo 278.º do Código das Sociedades Comerciais.

Em 29 de abril de 2015, a Assembleia Geral elegeu os membros do Conselho de Administração para o período de 2015 a 2018. Desta forma, o Conselho de Administração a

69,4% 21,4%

9,2%

Composição Acionista

Semapa Investidores institucionais Investidores Particulares

30%

17% 14%

7%

5% 5% 4% 1%

Distribuição geográfica dos acionistas

institucionais

Portugal EUA Espanha Reino Unido

32

31 de dezembro de 2018 era integrado por 13 membros – 1 Presidente, 2 Vice-Presidentes e 10 Vogais. Destes membros, 5 exercem funções executivas (Comissão Executiva), com poderes delegados pelo Conselho de Administração e 8 dos Administradores exercem funções não executivas (The Navigator Company, 2019a).

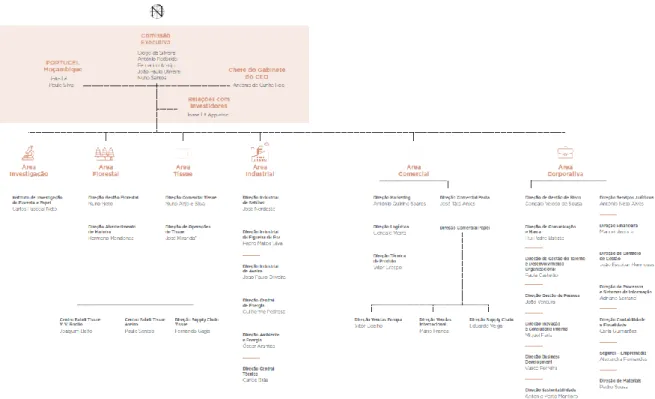

De seguida, apresenta-se o organograma da Navigator com as atribuições dos órgãos sociais, comissões e departamentos (ver figura 8):

Figura 8 – Estrutura organizacional Fonte: The Navigator Company (2019b)

4.4 Recursos humanos

A Navigator cria milhares de postos de trabalho, diretos e indiretos, nos mais variados setores de atividade. No final de 2018, o número total de colaboradores da Navigator era de 3.282 (dos quais 346 são novos colaboradores em 2018), sendo 2.790 do sexo masculino e os restantes 492 do sexo feminino. A maioria destes colaboradores exerce funções nos complexos industriais da Figueira da Foz (1011) e de Setúbal (1147), estando os restantes nos complexos industriais de Aveiro (460), Vila Velha de Ródão (204) e noutros locais em Portugal (216). A nível internacional, estão distribuídos pelo complexo industrial em