PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM

CIÊNCIAS CONTÁBEIS E FINANCEIRAS - MESTRADO

UM ESTUDO EXPLORATÓRIO SOBRE A RELAÇÃO

ENTRE A ESTRUTURA DE CAPITAL E O RETORNO

DAS AÇÕES DAS EMPRESAS BRASILEIRAS

NÃO-FINANCEIRAS NO PERÍODO DE 1995 A 2004.

Pontifícia Universidade Católica de São Paulo - PUC/SP

Faculdade de Economia, Administração e Contabilidade

UM ESTUDO EXPLORATÓRIO SOBRE A RELAÇÃO

ENTRE A ESTRUTURA DE CAPITAL E O RETORNO

DAS AÇÕES DAS EMPRESAS BRASILEIRAS

NÃO-FINANCEIRAS NO PERÍODO DE 1995 A 2004.

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo PUC/SP, como

exigência parcial para a obtenção do Título de Mestre em Ciências Contábeis e Financeiras, sob a orientação do Professor Doutor José Roberto Securato.

Pontifícia Universidade Católica de São Paulo - PUC/SP

Faculdade de Economia, Administração e Contabilidade

2006

"Um estudo exploratório sobre a relação entre a estrutura de capital e o retorno das ações das empresas brasileiras não-financeiras no período de 1995 a 2004." / Ana Carolina Velloni. São Paulo: PUC/SP, 2006.

Bibliografia

Presidente da Pós-Graduação

Professora Anna Maria Marques Cintra, Dra.

Coordenador do Programa de Estudos Pós-Graduados em Ciências Contábeis e Financeiras

Professor Roberto Fernandes dos Santos, Dr.

Vice-coordenadora do Programa de Estudos Pós-Graduados em

Ciências Contábeis e Financeiras

UM ESTUDO EXPLORATÓRIO SOBRE A RELAÇÃO

ENTRE A ESTRUTURA DE CAPITAL E O RETORNO

DAS AÇÕES DAS EMPRESAS BRASILEIRAS

NÃO-FINANCEIRAS NO PERÍODO DE 1995 A 2004.

Esta dissertação foi julgada e aprovada para a obtenção do grau de Mestre em Ciências Contábeis e Financeiras no

Programa de Estudos Pós-Graduados em Ciências Contábeis e Financeiras da Pontifícia Universidade Católica - PUC/SP.

Professor Roberto Fernandes dos Santos, Dr. Coordenador do Programa

Banca Examinadora

Pontifícia Universidade Católica de São Paulo - PUC/SP

2006

Aos meus pais, obrigada pelos primeiros e mais valiosos passos da minha vida! Aos meus familiares, obrigada pela torcida e apoio de sempre.

A Osmar Sousa pela cumplicidade, incentivo, carinho e amor! Sem você essa jornada, e tantas outras, seriam muito mais difíceis.

Agradeço aos Professores Dr. Roberto Fernandes dos Santos e Dra. Neusa

Maria Bastos Fernandes dos Santos pelo trabalho desenvolvido na coordenação do programa de estudos pós-graduados da PUC - SP e também a todos os demais professores do corpo docente do curso de mestrado.

Agradeço ao Professor Dr. José Roberto Securato pela orientação durante a

execução desse trabalho e também aos demais membros da banca examinadora: Professor Dr. Rubens Famá e Prof. Dr. Rubens Janny Teixeira.

Aos meus colegas de curso, agora amigos: Marcelo Martins, Rosana Dannibale e Cássio Silveira, muito obrigada pela convivência e ensinamentos.

Aos meus grandes amigos que sempre me incentivaram e estiveram por perto: Valquíria Pereira, Adriano e Cristiane Urzedo, Lúcia Cavalheiro e Renata Tannús. Aos demais amigos e professores do Curso de Graduação em Ciências Contábeis, turma de 1992, da Universidade Federal de Uberlândia, pela convivência

sempre prazerosa e inesquecível.

Ao Adhemar Kajita meu infinito obrigado pela infinita certeza.

Ao Jorge Sawaya pela confiança e incentivo de sempre.

O objetivo principal dessa dissertação é analisar se há uma relação entre a rentabilidade das ações e a estrutura de capital adotada pelas empresas brasileiras. Mais especificamente, essa dissertação analisa a hipótese de que a rentabilidade

das ações das empresas mais alavancadas não é, em média, igual à rentabilidade obtida pelas ações das empresas menos alavancadas. As análises foram feitas considerando as empresas brasileiras não financeiras de capital aberto com ações negociadas na BOVESPA, para o período compreendido entre 1995 e 2004.

Utilizou-se o teste de hipóteses da média da população, observando o cálculo de significância de médias para duas amostras, analisando o endividamento a valor de mercado e o retorno anormal das ações, que contempla o excesso de retorno obtido por cada ação quando comparado com o IBOVESPA, neste caso utilizado como parâmetro de mercado. Sendo assim, definiram-se duas carteiras de ações: uma

com alta alavancagem e outra com baixa alavancagem financeira e cada uma dessas carteiras contempla o quintil das ações mais alavancadas e menos alavancadas. Os resultados apresentam evidências de que os retornos médios das duas carteiras são diferentes entre si, demonstrando que a carteira de ações de empresas que apresentam estrutura de capital diferentes entre si apresentam

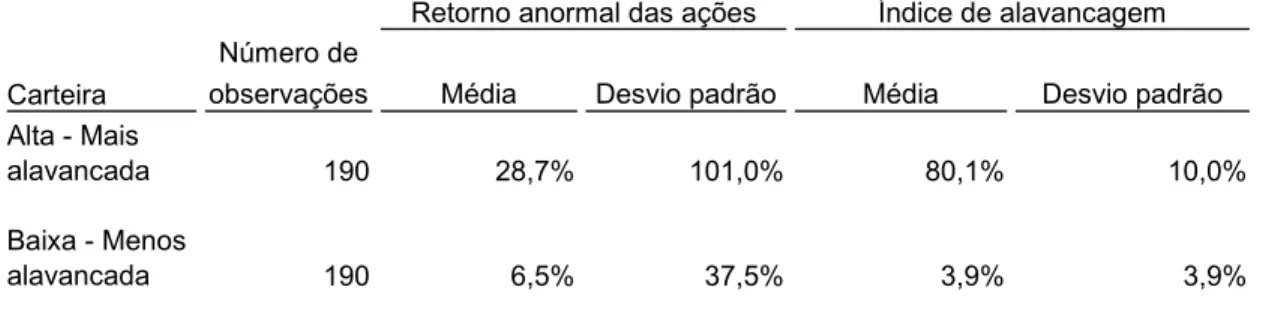

diferentes retornos anormais, em média. Neste caso, a carteira composta pelas ações de empresas mais alavancadas apresentou retorno anormal superior ao obtido pela carteira de ações menos alavancada. Para o período analisado, dez anos, o retorno anormal da carteira mais alavancada foi superior em 18%, aproximadamente, quando comparado com a carteira menos alavancada. Para fins

de confirmação dos resultados obtidos, efetuaram-se testes de robustez, considerando: endividamento a valor de contábil para todo o período, endividamento a valor de mercado para 5 anos e para 1 ano.

Este trabalho corrobora o resultado obtido por outros autores, especialmente

The main objective of this work is to analyze the potential relationship between stock return and the capital structure adopted by Brazilian Companies. Specifically, this dissertation analyzes the hypothesis that the stock return of

leveraged companies is not equivalent to the stock return obtained from unleveraged companies, in average. The analysis considered non-financials Brazilian Companies, with stocks negotiated at the Brazilian Stock Exchange - BOVESPA, from 1995 to 2004. Hypothesis testing of the mean value of the studied populations was used,

observing the calculation of the average significance for two samples, analyzing the market value of the debt and the abnormal stock return comprising the extra gain per share when compared to the IBOVESPA, in this case the market parameter. Thus, two portfolios were created: one composed of highly leveraged company stocks and the other composed by the lowest leveraged company stocks. Each portfolio

comprises the quintile of most and least leveraged stocks. The results show evidences that the average return for the portfolios is different, illustrating that portfolios composed by stocks of companies with different capital structure provide, in average, different abnormal returns. In this case, the portfolio composed by high leveraged stocks presented abnormal return higher than the portfolio composed by

unleveraged stocks. For the analyzed period, 10 years, the abnormal return for leverage portfolio was, in average, 18% higher than the return for unleveraged stocks. In order to confirm the results, confirmation tests were provided, considering: total debt at book value for the whole period, total debt at market value for 5 years and for 1 year. This work corroborates the results obtained from other researchers,

SUMÁRIO

1. INTRODUÇÃO ...13

1.1 A questão da pesquisa ...13

1.2 Objetivo do trabalho ...16

1.3 Justificativa e relevância do tema ...16

1.4 Metodologia de pesquisa...17

1.5 Hipóteses da pesquisa ...17

1.6 Estrutura da dissertação e distribuição dos capítulos...18

2. FUNDAMENTAÇÃO TEÓRICA ...19

2.1 Teoria da estrutura de capital...19

2.2 Definição de capital próprio e capital de terceiros ...21

2.3 Definição de estrutura de capital ...23

2.4 A estrutura de capital ideal ...23

2.5 CMPC - Custo Médio Ponderado do Capital ...25

2.6 A estrutura de capital e os riscos do negócio e financeiro...26

2.7 O teorema de Modigliani e Miller - as proposições de M&M ...28

2.7.1 Proposição I de M&M...29

2.7.2 Proposição II de M&M...32

2.7.3 Proposição de M&M após a introdução do imposto de renda da pessoa jurídica ...34

2.7.4 Prova de arbitragem de M&M ...36

2.7.5 O modelo de Miller...37

2.7.6 Comentários gerais aos modelos de M&M e Miller ...38

2.8 Teoria da agência e a estrutura de capital ...39

2.8.1 Custos de agência ...41

2.8.2 Falência e custos de falência ...44

2.9 Teoria do modelo da sinalização...47

2.10 Estudos empíricos acerca dos determinantes da estrutura de capital ...48

3. METODOLOGIA DE PESQUISA E DEFINIÇÃO DOS TERMOS ...57

3.1 Tipo de pesquisa e hipótese da pesquisa ...57

3.2 Estatística aplicada...59

3.3 População e amostragem...59

3.4.1 Endividamento a valor de mercado ...62

3.4.2 Endividamento a valor contábil...63

3.4.3 Valor de mercado da empresa ...64

3.4.4 Valor de fechamento da ação...66

3.4.5 Retorno da ação ...66

3.4.6 Retorno IBOVESPA ...66

3.4.7 Retorno anormal da ação ...67

3.4.8 Carteira (portfolios) de ações ...67

3.4.9 Limitações da pesquisa ...69

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ...70

4.1 Apresentação dos resultados ...70

4.2 Testes de robustez ...73

4.2.1 Para o período de dez semestres...73

4.2.2 Para o período de dois semestres...75

4.2.3 Para o período de dez anos considerando o endividamento contábil ...76

5. CONSIDERAÇÕES FINAIS ...79

REFERÊNCIAS ...83

Anexos...87

Anexo 1 - Carteira composta pelas ações das empresas mais alavancadas, ordenadas pelo endividamento a valor de mercado: ...87

Anexo 2 - Carteiras composta pelas ações das empresas menos alavancadas, ordenadas pelo endividamento a valor de mercado ...95

Anexo 3 - Carteiras composta pelas ações das empresas mais alavancadas, ordenadas pelo endividamento a valor contábil ...103

LISTA DE FIGURAS

Figura 1: Balanço Patrimonial...19

LISTA DE GRÁFICOS Gráfico 1: A visão da empresa de acordo com a teoria da pizza ...32

Gráfico 2: Exemplo da proposição II de M&M ...33

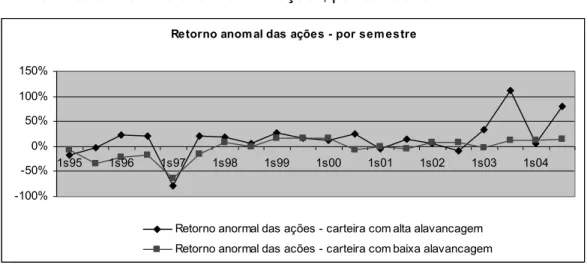

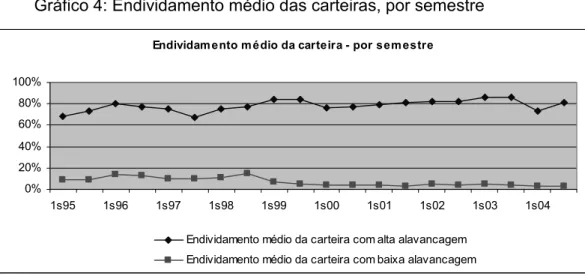

Gráfico 3: Retorno anormal das ações, por semestre. ...72

Gráfico 4: Endividamento médio das carteiras, por semestre ...73

LISTA DE TABELAS Tabela 1: Exemplo da proposição II de M&M ...33

Tabela 2: Exemplo de cálculo do retorno sobre o patrimônio líquido...36

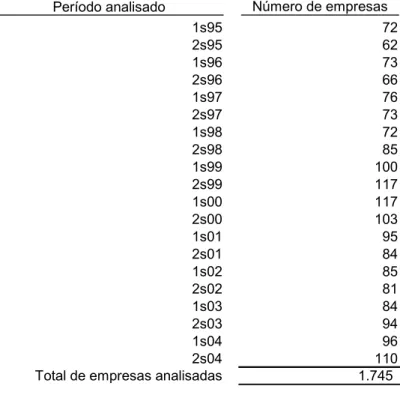

Tabela 3: Quantidade de empresas analisadas por semestre ...62

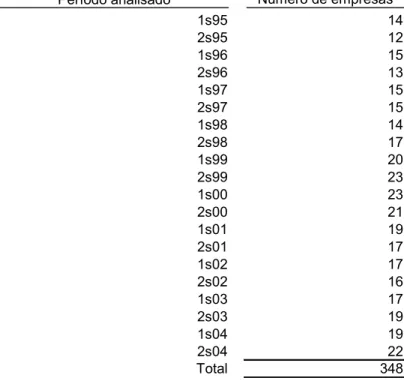

Tabela 4: Quantidade de empresas em cada carteira...68

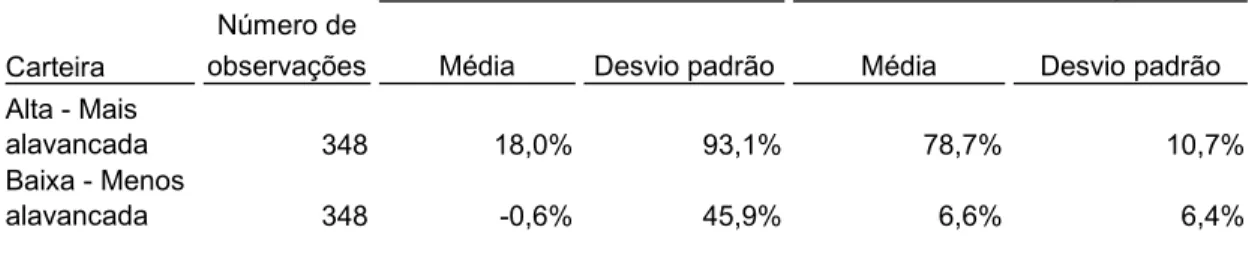

Tabela 5: Demonstração das médias e desvio padrão das carteiras...70

Tabela 6: Demonstração das médias e desvio padrão das carteiras para o período de cinco anos ...74

Tabela 7: Demonstração das médias e desvio padrão das carteiras para o período de um ano ...75

1. INTRODUÇÃO

1.1 A questão da pesquisa

O tema relacionado à estrutura de capital tem sido recorrentemente discutido

e estudado nos últimos anos. Compreender a relação existente entre os diversos parâmetros, indicadores e números da empresa com o seu valor de mercado é um dos temas que mais desafia a classe acadêmica da área de finanças, os gestores financeiros e demais profissionais que atuam nessa área, uma vez que um dos

principais objetivo de todo gestor é o de, justamente, aumentar a riqueza dos detentores de capital.

A teoria de finanças ensina que "... toda decisão tomada por uma empresa tem implicações financeiras e qualquer decisão que afete suas finanças é uma

decisão sobre finanças corporativas", como explicado por Damodaran (2002, p. 221).

Dessa forma, qualquer decisão estratégica adotada pela alta administração da empresa relacionada à forma ideal de financiamento dos seus ativos é uma

decisão de finanças corporativas, causando efeitos na remuneração do acionista.

Um dos pontos cruciais que podem definir o sucesso ou o fracasso financeiro de uma entidade é exatamente o mix de financiamento escolhido ou definido para financiar os seus ativos: capital social e empréstimos e financiamentos.

Assim, o objetivo primário de todo gestor financeiro deve ser definir, escolher e selecionar o mix de financiamento que maximize o valor da empresa, aumentando

o valor das suas ações no mercado e, conseqüentemente, a rentabilidade dos acionistas, ou seja, o retorno sobre esse determinado investimento. Outro objetivo primordial dos gestores financeiros é o de reduzir ao máximo o custo médio de capital - que também está intimamente ligado à forma de financiamento adotada pela empresa, ou seja, a redução do custo médio de capital está ligada à estrutura

Os princípios fundamentais da área de finanças corporativos podem ser

divididos em três: i) princípio do investimento, ii) princípio do financiamento e iii) princípio dos dividendos, conforme descrito por Damodaran (2002, p. 248)

i) O princípio do investimento pressupõe que todo investimento deve ser feito em ativos que ofereçam retorno maior do que as taxas aceitáveis

pela empresa como taxa de corte (ou taxa mínima para que um investimento seja alçado a categoria de aceitável), visto que a empresa tem recursos financeiros escassos e que os investimentos devem ser adequadamente divididos entre os vários interesses que competem entre

si.

ii) O princípio do financiamento define que deve ser escolhido um mix de financiamento que maximize o valor dos investimentos, proporcionando maior retorno sobre os mesmos, e que esteja em conexão com o prazo e

montante de retorno esperado para o ativo originário do investimento, ou seja, que o retorno sobre o investimento esteja alinhado com as obrigações geradas pelo financiamento. Mais ainda, de acordo com o princípio do financiamento espera-se que a empresa defina qual a melhor combinação para esse financiamento entre capital próprio e capital de

terceiros e suas implicações e limitações.

iii) O princípio dos dividendos versa que os investimentos devem trazer retorno suficiente para devolver a parte relacionada aos investidores (acionistas) com a taxa de retorno por eles esperados (ou seja, o

princípio dos dividendos trata como remunerar adequadamente o investimento feito na empresa).

É importante ressaltar que o princípio básico de finanças definido como

Com o objetivo de fomentar a discussão sobre as dúvidas e

questionamentos relacionados à existência ou não de uma relação entre a estrutura de capital das empresas e sua rentabilidade, várias pesquisas e estudos têm sido feitos na área de finanças corporativas e há uma vasta literatura relacionada ao tema em questão, como por exemplo os trabalhos de Jensen e Meckling (1976), Frank e Goyal (2003), Myers (2001) entre outros. Isso demonstra quão importante é a

questão relacionada à estrutura de capital para o entendimento sobre o valor da empresa, bem como retorno dos investimentos para os acionistas.

Sendo assim, a questão-chave da pesquisa apresenta a seguinte

formulação: empresas que compõem a carteira de ações com maior índice de alavancagem financeira apresentam retorno semelhante à ação daquelas empresas que compõem a carteira de ações menos alavancadas? De uma forma ampla, o que se busca é verificar a possibilidade de identificar uma possível relação entre a rentabilidade de uma carteira e a estrutura de capital adotada.

Pode-se dizer que os estudos acerca da irrelevância da estrutura de capital foram iniciados por Modigliani & Miller que publicaram um trabalho propondo que, sobre certas e definidas condições, o valor da empresa não mantinha relação com a

sua alavancagem financeira, em outras palavras, a questão dívida era irrelevante na determinação do valor da empresa. Esse artigo ficou amplamente conhecido como a Proposição I de M&M.

Outros trabalhos abordaram a questão da estrutura de capital através de várias e diferentes visões como, por exemplo, Harris e Raviv (1991), que apresentaram um trabalho compilando as principais teorias e estudos sobre o tema, demonstrando que ainda não há consenso no meio acadêmico sobre quais os efeitos da alavancagem no valor ou rentabilidade da empresa. Outros autores que

abordaram o tema foram Jensen e Meckling (1976) que desenvolveram trabalhos remetendo a questão dos custos de agência e Myers e Majluf (1984) que desenvolveram a teoria da assimetria das informações incluindo os agentes internos e externos a empresa. Welch (2004) também realizou estudo sobre a influência da

aproximadamente 40% da dinâmica da estrutura de capital pode ser explicada pela

variação no valor das ações.

1.2 Objetivo do trabalho

O objetivo geral deste trabalho é estudar a estrutura de capital das empresas

brasileiras não financeiras de capital aberto e a possível existência de uma relação entre a estrutura de capital adotada e a rentabilidade de uma determinada carteira de ações, para o período compreendido entre 1995 e 2004.

Como objetivo específico deste trabalho espera ser possível identificar: i) a existência de uma relação entre empresas que obtiveram maior retorno das ações, comparado com o IBOVESPA e ii) possíveis similaridades observadas na estrutura de capital adotada por essas empresas. Ou seja, ainda com relação ao objetivo específico espera-se ser possível identificar se empresas com estrutura de capital

semelhante entre si obtiveram rentabilidade diferenciada, ou se não há relação entre essas duas variáveis.

1.3 Justificativa e relevância do tema

Com relação aos estudos contábeis e financeiros capitaneados no Brasil e no mundo, este trabalho se justifica pela intrínseca e real necessidade que os gestores têm de, cada dia mais, se esforçarem no sentido de desenvolver estratégias que visam maximizar o valor da empresa e remunerar os acionistas, donos do capital, da forma mais adequada possível.

Sendo assim, esse estudo se justifica pelo fato de poder contribuir para as pesquisas relacionadas à questão da irrelevância da estrutura de capital para definição do valor da empresa e da possível relação existente entre carteiras com

maior retorno anormal das ações e a sua estrutura de capital.

de mercado das ações, especialmente quando se busca evidência para a realidade

do mercado brasileiro, que é o objeto deste trabalho.

1.4 Metodologia de pesquisa

É importante ressaltar que, em seu sentido mais geral, o método (ou

metodologia) é a ordem que se deve impor aos diferentes processos necessários para se atingir um fim ou resultado desejado e esperados. Pode-se dizer que é o conjunto de processos empregados na investigação e demonstração da verdade.

Este estudo será desenvolvido utilizando-se técnicas de estatísticas com o objetivo de tentar encontrar respostas e justificativas para os problemas de pesquisa mencionados acima.

A pesquisa desenvolvida caracteriza-se como pesquisa quantitativa e tem

como base procedimentos estatísticos objetivando a análise da relação entre as duas populações consideradas no estudo. Especificamente, da amostra total, foram formados dois grupos, ou população de amostragem, sendo que um grupo reúne as empresas com maior alavancagem financeira e o outro grupo reúne as empresas com menor alavancagem financeira. Para separar adequadamente as duas

populações objeto de análise, as empresas foram divididas em cinco grupos iguais, com base na sua alavancagem financeira, e utilizou-se para este estudo somente os dois grupos extremos ou seja, o grupo das empresas com o maior e o menor índice de alavancagem financeira.

1.5 Hipóteses da pesquisa

De forma ampla, é possível formular as seguintes hipóteses para este trabalho:

- H0: as empresas que compõem a carteira de ações com maior índice de

- H1, ou hipótese alternativa: o retorno anormal médio das ações que

compõem a carteira mais alavancada financeiramente é diferente do retorno anormal médio observado na carteira composta por ações de empresas com menos alavancagem financeira.

Caso H0 seja rejeitada, espera-se ser possível identificar, através dos testes

de significância de médias, que as carteiras montadas a partir das ações de empresas que apresentam estruturas de capital diferentes proporcionam diferentes retornos anormais, em média.

1.6 Estrutura da dissertação e distribuição dos capítulos

Esse trabalho está organizado como descrito a seguir. O capítulo 2 apresenta a fundamentação teórica e revisão da literatura sobre o tema em questão. O capítulo 3 discorre sobre os aspectos metodológicos e definição dos termos

2. FUNDAMENTAÇÃO TEÓRICA

2.1 Teoria da estrutura de capital

A compreensão, por parte dos administradores financeiros, acerca da

estrutura de capital e seus efeitos práticos no valor da empresa e na remuneração para os acionistas é algo de grande valor agregado que pode culminar para o sucesso financeiro dessas corporações. É importante ressaltar que este estudo acerca de estrutura de capital centra suas análises nas decisões de financiamentos

adotadas pelas empresas, traçando um paralelo entre essas decisões e o valor de mercado da empresa e, conseqüentemente, remuneração para os acionistas.

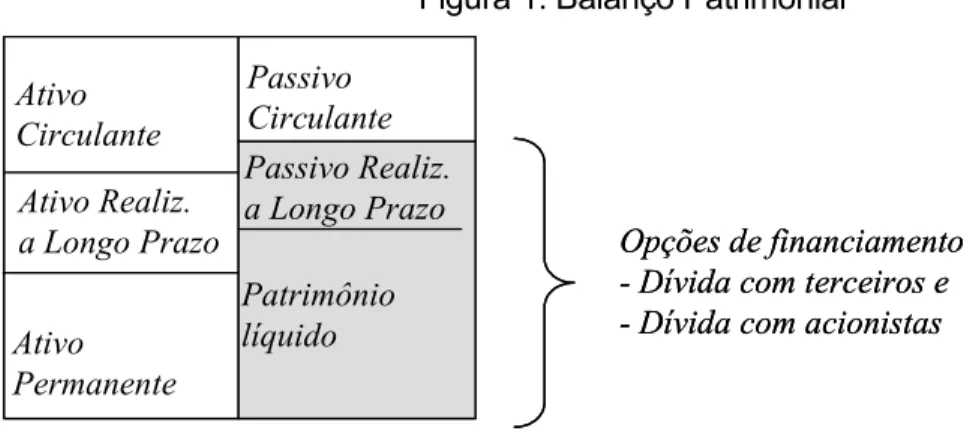

Para fins ilustrativos, o balanço patrimonial de uma entidade é assim definido, na sua forma clássica não sendo, portanto, imutável, no que tange às suas

proporções:

Figura 1: Balanço Patrimonial

Quando se discute acerca da teoria de estrutura de capital, alguns principais conceitos precisam ser levados em consideração e, de forma geral, esses conceitos são: definição de capital próprio e capital de terceiros, definição de estrutura de

capital ideal ou ótima, se aplicável, e suas implicações, efeitos fiscais da dívida, endividamento versus valor da empresa, riscos e custo de falência, teoria da agência e seus efeitos sobre a estrutura de capital, custo de capital entre outros. Esses conceitos serão discutidos ao longo deste trabalho.

Ativo Circulante Ativo Realiz. a Longo Prazo

Ativo Permanente

Passivo Circulante Passivo Realiz. a Longo Prazo Patrimônio líquido

Opções de financiamento: - Dívida com terceiros e - Dívida com acionistas Ativo

Circulante Ativo Realiz. a Longo Prazo

Ativo Permanente

Passivo Circulante Passivo Realiz. a Longo Prazo Patrimônio líquido

Poucos assuntos relacionados com a área de economia e finanças não têm

desenvolvido uma fórmula matemática para medir e comparar os diversos índices que podem ser extraídos das demonstrações financeiras preparadas pelas empresas. Curiosamente, ainda não se desenvolveu uma fórmula matemática utilizada, divulgada e compreendida por todos que permita definir qual estrutura de capital poderá maximizar o valor de uma empresa e aumentar o valor das suas

ações no mercado.

Harris & Raviv (1991), preparam um levantamento detalhado das correntes teóricas mais importantes e relevantes sobre o tema estrutura de capital, compilando

as teorias de estrutura de capital e as evidências empíricas obtidas, categorizando os estudos em quatro grandes grupos e também a possível relação existente entre eles.

O primeiro grupo de proposições está baseado nas proposições

relacionadas ao custo de agência, e as pesquisas relativas a esse modelo foram amplamente desenvolvidas por Jensen e Meckling (1976)

O segundo grupo descreve os modelos baseados na assimetria das informações, inicialmente desenvolvido por Leland e Pyle (1977) e Myers e Majluf

(1984). Esse modelo diz respeito, basicamente, à falta de simetria ou diferentes percepções sobre as informações e mesmo diferente acesso a essas informações entre os agentes internos e externos, ou seja, é provável que grupos diferentes tenham acesso a diferentes informações.

O quarto, e último grupo, considera a teoria relacionada ao controle

corporativo das empresas, e diz respeito às possíveis relações entre estrutura de capital e controle de votos, ou controle. Nesse sentido, Harris & Raviv (1991) discorrem que os administradores tendem a evitar que a empresa seja alvo de uma aquisição hostil (takeover) e por esse motivo tendem a procurar o nível ótimo de capital que evitará que a empresa seja vítima dessa aquisição.

Dentre as linhas de pesquisas relacionadas à estrutura de capital, uma das mais profundamente estudadas está relacionada ao grupo de assimetria das informações e uma das categorias que apresentam grande desenvolvimento e

investimentos em pesquisa refere-se ao grupo relativo a interação entre mercado de insumo / produto, segundo Harris & Raviv (1991).

Mais recentemente, Welch (2004) discorreu sobre a influência do retorno das ações na estrutura de capital. As implicações dos resultados obtidos através deste

estudo serão detalhadas posteriormente.

2.2 Definição de capital próprio e capital de terceiros

Em linhas gerais o termo capital próprio é caracterizado pelo investimento

feito na empresa pelos sócios ou acionistas e é representado pelo capital social, facilmente identificado no grupo definido como patrimônio líquido, no balanço patrimonial. De forma geral, o grupo contábil denominado patrimônio líquido refere-se ao capital próprio. Vale ressaltar que além do capital social inicial aportado pelos sócios da empresa, esse grupo é composto, também, por contas de reservas e

lucros acumulados.

O termo capital de terceiros representa toda forma de financiamento obtido pela empresa através de terceiros, como por exemplo os bancos, e tem origem no

Em comum entre os dois grupos de financiadores está o fato de que ambos

têm direitos sobre os fluxos de caixa futuros entretanto, em momentos e ordens distintas, sendo que os credores terão direitos sobre os fluxos de caixa antes do que os acionistas, que devem seguir uma ordem de prioridade, como por exemplo o pagamento dos juros e da própria dívida.

Fica claro, portanto, que os credores internos, ou os detentores do capital da empresa, têm direitos apenas sobre os fluxos de caixa residuais.

Pelo exame do balanço patrimonial, figura 1, fica claro que a conceituação

de estrutura de capital diz respeito a ativos de longo prazo e, conseqüentemente, decisões de financiamentos da empresa. São os recursos que, teoricamente, serão investidos na empresa para financiar sua operação e proporcionarão retorno no longo prazo.

Não obstante, vale ressaltar que devido a escassez de crédito, comum em países em desenvolvimento, como por exemplo o Brasil, é possível verificar que algumas empresas financiam seus ativos realizáveis a longo prazo (como investimentos em ativos operacionais) com recursos obtidos no curto prazo. Os reflexos da adoção dessa estratégia podem ser notados no montante dos juros

pagos e seu descasamento com a necessidade de investimento em giro, ficando claro que o curto prazo foi utilizado para financiar o longo prazo e não operações do circulante.

Ao longo do trabalho, as vantagens, desvantagens e diferenças entre capital

próprio e capital de terceiros serão detalhadas mas, basicamente, uma diferença chave está relacionada ao fato de que o terceiro detentor do capital, que é o financiador (o banco, por exemplo) tem preferência sobre o fluxo de caixa gerado pela empresa antes do acionista, reduzindo significativamente a sua exposição ao

2.3 Definição de estrutura de capital

De acordo com Brigham et al (2001, p. 566), "... um dos assuntos mais complexos enfrentados pelos administradores financeiros é o relacionamento entre estrutura de capital, que é a mistura de financiamento com dívida e capital próprio e os preços das ações."

A estrutura de capital refere-se, basicamente, a quanto o acionista da empresa está disposto a destinar dos seus recursos próprios para a empresa e quanto da sua rentabilidade os acionistas estão dispostos a repartir com o mercado

em troca do repasse de parte do risco (apesar de mecanismos que tem como objetivo principal mitigar o risco assumido pelos financiadores, tais como garantias pessoais, penhoras e etc). Nesse caso específico, entende-se por rentabilidade repassada para o mercado o pagamento do serviço da dívida (despesas financeiras ou juros sobre empréstimos), que é a forma de remuneração do capital de terceiros

investido na empresa.

A grande questão, infelizmente ainda sem uma resposta conclusiva, diz respeito ao impacto que a estrutura de capital causa no valor da empresa ou no valor da ação. Estudo como o de Welch (2004) tenta demonstrar, através da

avaliação das variações e retorno do preço da ação, que a estrutura de capital poderia causar reflexos no valor da empresa. Essa proposição é exatamente oposta ao preconizado por M&M (1958), que trata da irrelevância da estrutura de capital para determinação do valor da empresa.

2.4 A estrutura de capital ideal

Apesar de existir vários estudos a esse respeito ainda não foi desenvolvida uma fórmula matemática que permita demonstrar, com segurança e precisão, qual a

De acordo com Sivaprasad e Muradoglu (2005), ainda existe uma literatura

limitada sobre a relação entre o retorno anormal, ou excesso de retorno, das ações e a estrutura de capital adotada pela empresa. Ainda de acordo com os autores, vários estudos definem que o valor da empresa e até mesmo a estratégia de financiamento adotada pelos gestores financeiros da empresa podem estar baseadas no momento atual (ou momentum), no índice preço e ganho das ações, no tamanho das

empresas, no índice valor contábil em relação ao valor de mercado ou mesmo a combinação de todos ou alguns dos fatores citados acima.

Pode-se perceber que essa discussão não é simples e muitas variáveis têm

influência na definição do índice de endividamento adotado pela empresa.

A estrutura de capital ideal se tornou um ponto importante e passou a ser considerada como um assunto clássico entre os acadêmicos da área de finanças por

ocasião da divulgação das proposições de Modilgiani e Miller (amplamente conhecida como proposição I de M&M, divulgada em 1958), que será detalhada em uma seção posterior. A proposição I de M&M fez com os estudiosos da área de finanças revisassem as teorias tradicionalistas onde se acreditava que haveria uma redução do custo de capital total com o aumento do endividamento por parte das

empresas, devido ao fato do capital de terceiros apresentar menor custo do que o capital próprio.

De acordo com Brealey e Myers (2000, p. 486) os tradicionalistas entendiam

que a taxa de retorno requerida pelos acionistas permaneceria constante e não seria afetada pelo nível de alavancagem da empresa. Conseqüentemente, o custo médio ponderado de capital seria reduzido a cada vez que o nível de alavancagem fosse aumentado. Porém, os tradicionalistas também entendiam que essa redução do custo de capital, pelo endividamento, ocorreria até certo ponto, a partir do qual seria

observado um aumento significativo do custo, em face do aumento do risco percebido pelos credores.

Pode-se perceber que, nesse momento da história, acreditava-se haver um

ressaltar que, provavelmente, os tradicionalistas acreditavam que havia uma

estrutura ótima de capital para as empresas, podendo ser definida pela estrutura que minimiza o custo médio de capital.

2.5 CMPC - Custo Médio Ponderado do Capital

Quando se fala em custo de capital deve-se ter em mente que esta expressão refere-se a congregação do custo de todas as fontes de recursos de uma empresa, seja ação preferencial, ação nominal, títulos, dívida ou qualquer outra

fonte de recursos ou financiamento.

O cálculo do custo médio ponderado do capital tenta refletir, em uma única taxa, a razão entre o custo de determinada fonte de capital e a representatividade dessa fonte no total de fontes da empresa.

Obviamente que, se a maior fonte de capital para a empresa é a mais cara, o custo médio ponderado de capital será elevado e o oposto também se aplica.

De acordo com Damodaran (2002, p. 274) o custo ponderado do capital é assim definido: "o custo médio ponderado de capital é definido como a média ponderada dos custos dos diferentes componentes do financiamento de uma empresa".

A representação matemática do CMPC, ou custo médio ponderado de capital pode ser definido da seguinte forma:

+ + + + + + + + = PS E D PS PS E D D PS E D E

K

K

k

CMPC

e* d* ps*Onde:

KE = custo do capital próprio

KD = custo do capital de terceiros (dívida)

KPS = custo da ação preferencial

E = valor do capital próprio D = valor da dívida

A representação matemática acima se refere à forma clássica e tradicional

de retratar o custo do capital sendo que, eventualmente, a parte relativa às ações preferenciais podem não ser significativa. Nos Estados Unidos, onde o mercado de ações já alcançou um nível de maturidade confortável esse item é de grande importância na definição do custo médio do capital.

É necessário clarificar dois pontos importantes quando se fala em custo médio ponderado de capital: i) o CMPC é o custo médio ponderado de cada unidade de capital novo e atual, ou marginal - e não contempla e nem carrega o custo médio da empresa desde o seu início, e ii) a porcentagem dos componentes de capital

poder estar baseada em valores contábeis, de acordo com o balanço patrimonial ou em valores correntes dos componentes de capital.

Isso quer dizer que calculando o CMPC se verifica o custo médio estático para o período de análise em questão e não histórico da empresa e que o percentual

de cada dívida da empresa pode ser diferente de acordo com sua fonte, como por exemplo, se os valores são de livro ou já ajustados a valor de mercado.

2.6 A estrutura de capital e os riscos do negócio e financeiro

A empresa e seus administradores devem lidar com dois riscos bem definidos, com impactos e benefícios possivelmente relacionados à estrutura de capital, a saber: i) risco do negócio e ii) risco financeiro, segundo Brigham et al (2001). Obviamente a empresa está exposta a outros tipos de risco entretanto, não é objeto deste estudo discorrer sobre os demais riscos imputados à empresa, seus

acionistas e administradores, tais como o risco do mercado e o risco de crédito, por exemplo.

Sendo assim, entende-se que: i) risco do negócio é o risco inerente que toda

O risco do negócio depende de outras variáveis e algumas delas podem ser,

tentativamente, controladas pelos administradores, no sentido de minimizá-las. Os riscos do negócio mais comuns são os seguintes:

a) variabilidade da demanda, no sentido da procura do mercado pelos produtos ou serviços oferecidos pela empresa;

b) variabilidade do preço de venda, relacionada a empresas cuja base de atuação é um mercado muito volátil;

c) variação no preço da matéria prima, sendo que o risco é relacionado à possibilidade dos custos com matéria prima serem incertos, podendo afetar sua produção;

d) habilidade para repassar preços aos consumidores, ou seja, algumas

empresas têm seus custos aumentados em decorrência de fatores diversos e não conseguem ajustar seu preço de venda final, ou repassar a correção dos seus custos aos clientes;

e) habilidade para desenvolver novos produtos, no tocante a empresas que tem produtos que se tornam obsoletos rapidamente, como tecnologia e indústria farmacêutica, que se não desenvolvem e lançam novos produtos correm os riscos de ter seu mercado tomado por concorrentes;

f) exposição ao risco estrangeiro, ou risco cambial, que está relacionado às empresas que têm parte relevante do seu lucro gerada no exterior, pelas suas subsidiárias, e devido às flutuações da taxa de câmbio podem experimentar declínio no seu lucro e retorno; e

g) extensão da alavancagem operacional ou seja, participação dos custos fixos no resultado da empresa e quanto mais alto essa participação, maior a alavancagem operacional da empresa, e quanto maior a

Sendo assim, o risco financeiro é o risco assumido pelos acionistas

resultante de uma decisão de financiamento, ou de utilização de capital de terceiros.

De forma simplista pode-se dizer que quanto maior for a alavancagem financeira de uma empresa maior o risco a que os acionistas estão expostos. Isso quer dizer que com o uso da dívida (capital de terceiros), os credores têm direitos

fixos e pré-definidos sobre todos os fluxos de caixa gerado pela empresa - materializado pelo pagamento dos juros e do principal. Portanto, pode-se dizer que parte relevante do risco do negócio é suportado apenas pelos acionistas, mesmo que a empresa utilize capital de terceiros.

O risco do negócio está relacionado e é afetado pela alavancagem operacional e o risco financeiro é afetado pela alavancagem financeira.

2.7 O teorema de Modigliani e Miller - as proposições de M&M

Quando se discorre sobre as proposições de Modigliani e Miller, ou M&M, (1958 e 1959), é importante ressaltar que os mesmos foram desenvolvidos com base em algumas premissas específicas e pressupostos básicos que devem ser levados em consideração, como descritos a seguir:

i) inexistência de impostos para as pessoas física e jurídica;

ii) o risco do negócio pode ser medido pelo σ EBIT (desvio padrão do EBIT - earning before interest and tax, ou seja, correspondendo ao lucro antes dos juros e impostos) e as empresas com o mesmo risco de negócio apresentam uma classe de risco homogênea;

iii) todos os investidores (atuais e futuros) têm estimativas idênticas sobre o

iv) as ações e títulos de dívida são negociados em um mercado de capital

perfeito, pressupondo a inexistência de custos de corretagem e que os investidores tenham acesso a recursos com as mesmas taxas aplicadas às empresas;

v) a dívida das empresas e dos indivíduos é sem risco. Dessa forma, todo

juro sobre a dívida será cobrado com base na taxa livre de riscos, independente do montante de dívida que a empresa (ou indivíduo) usa; e

vi) todos os fluxos de caixa da empresa são perpetuidade, com expectativa

de crescimento nulo, EBIT (earning before interest and tax, ou lucro antes dos impostos e juros) constante (ou supostamente constante) e perpetuidade para os títulos de dívida.

Basicamente, as proposições de M&M (1958 e 1959) são que o valor de

uma empresa permanece constante independentemente da estrutura de capital utilizada ou seja, M&M consideram a estrutura de capital irrelevante para definição do valor da empresa. É importante considerar que as proposições de M&M devem ser analisadas e avaliadas de acordo com as premissas descritas acima.

Inicialmente M&M analisaram a alavancagem sob a hipótese da não existência de imposto de renda para pessoa física ou jurídica e, posteriormente, outro estudo considerou a existência de impostos e, portanto, do benefício fiscal da dívida.

2.7.1 Proposição I de M&M

A proposição I de M&M (1958), afirma que a estrutura de capital adotada por uma empresa é absolutamente irrelevante para fins de determinar seu valor de

Em outras palavras, de acordo com Brigham, et al (2001, p. 603), "o valor da

empresa é estabelecido pela capitalização de seus lucros operacionais líquidos esperados (EBIT) a uma taxa constante (Ksu) que se baseia na classe de risco da

empresa."

Dessa forma, tem-se que o valor da empresa alavancada é assim

demonstrado:

=

= =

K

V

V

SU u

l

EBIT WACC

EBIT

Onde:

VL = valor da empresa alavancada (ou leverage)

VU = valor da empresa não alavancada (ou unleverage)

EBIT = earning before interest and tax ou lucro antes dos juros e dos impostos WACC = weighted average cost of capital ou custo médio ponderado do capital KSU = custo do capital próprio de uma empresa não alavancada

Dessa forma, M&M (1958) através da proposição I, concluíram que, na hipótese da inexistência de imposto de renda para as empresas o valor da mesma não depende da estrutura de capital adotada, ou seja, independe do grau de alavancagem financeira

Adicionalmente, conforme Brigham, et al (2001, p. 603), isso implica que:

a) o custo médio ponderado de capital da empresa independe da estrutura de capital;

Em resumo, de acordo com Ross et al (1995, p. 302) a proposição I de M&M

comprova que o valor da empresa é sempre o mesmo qualquer que seja a estrutura de capital utilizada e M&M lançam um bom argumento a seu favor: eles citam que uma empresa não pode alterar o valor total dos seus títulos mudando as proporções de sua estrutura de capital. Além disso, eles afirmam que nenhuma estrutura de capital é melhor ou pior do que qualquer outra para o acionista da empresa.

Para exemplificação de toda discussão existente sobre as proposições de M&M, Ross et al (1995, p. 304), divulgam a seguinte explicação: "se as empresas que utilizam capital de terceiros estiverem super avaliadas, os investidores racionais

simplesmente tomarão emprestado por conta própria para comprar ações das empresas que não usam capital de terceiros." Tal procedimento parece lógico uma vez que, de acordo com as premissas básicas dessa proposição, as pessoas físicas têm acesso a crédito a mesma taxa de juros que as pessoas jurídicas têm. Essa operação (obtenção de crédito pelas pessoas físicas para aquisição de ações) pode

ser chamada de alavancagem feita em casa.

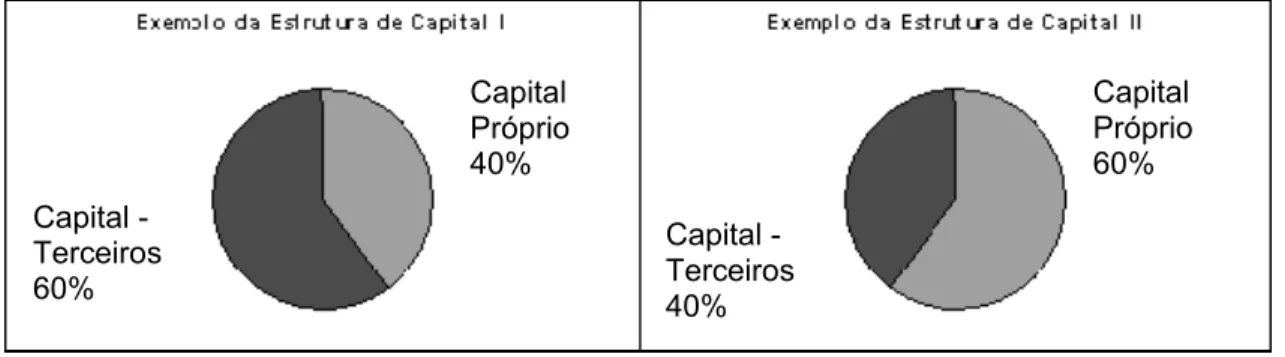

A proposição I de M&M (1958) pode, ainda, ser explicada pela "visão da empresa como uma pizza", conforme Ross et al (1995, p. 301). Os autores explicam que o valor da empresa, ou tamanho da pizza, seria definido pelas decisões de

investimento. As decisões da estrutura de capital, definiriam somente como a empresa seria representada, ou como a pizza seria dividida. Abaixo, a representação de uma empresa seguindo a teoria da pizza, preconizada por Ross et al (1995, p. 301). A representação teórica, no primeiro quadro, demonstra uma empresa que definiu sua estrutura de capital como sendo 40% de capital próprio e

60% de capital de terceiros. O segundo quadro demonstra uma empresa que definiu sua estrutura de capital como sendo 60% de capital próprio e 40% de capital de terceiros. A intenção de Ross et al (1995, p. 301) ao representar as duas empresas graficamente é demonstrar que o valor total dos recursos obtidos continua o mesmo,

Gráfico 1: A visão da empresa de acordo com a teoria da pizza

Fonte: Ross et al (1995, p. 301)

2.7.2 Proposição II de M&M

M&M apresentaram uma nova proposição, conhecida como proposição II de M&M (1959), onde foi considerado que o custo do capital próprio para uma empresa alavancada é igual a: i) custo do capital próprio para uma empresa não alavancada na mesma classe de risco mais ii) um prêmio pelo risco que deve ser calculado

levando em consideração a diferença entre os custos de dívida e capital próprio de uma empresa não alavancada e do montante de dívida usado.

Formalmente tem-se que:

(

R

R

)

R

R

S O S O BB −

+

= *

Onde:

RS = custo do capital próprio

Ro= custo do capital próprio de uma empresa sem capital de terceiros / não

alavancada

B/S = índice de capital terceiros sobre capital próprio

RB= custo do capital de terceiros / dívida

A expressão matemática acima demonstra que, aumentando a dívida da empresa, seu custo de capital próprio também aumenta, em proporções exatamente

iguais. Tal afirmação pode ser observada através da análise da expressão matemática descrita acima, visto que o aumento no custo de capital está atrelado ao

Capital - Terceiros 60%

Capital Próprio 40%

Capital -Terceiros 40%

aumento do risco e ao aumento da relação dívida e capital próprio. Ou seja, em

outras palavras, a proposição II de M&M (1959) define que o custo do capital próprio cresce linearmente com relação ao endividamento, considerando que o custo de capital de terceiros é constante, independendo do volume, e menor do que o custo do capital próprio.

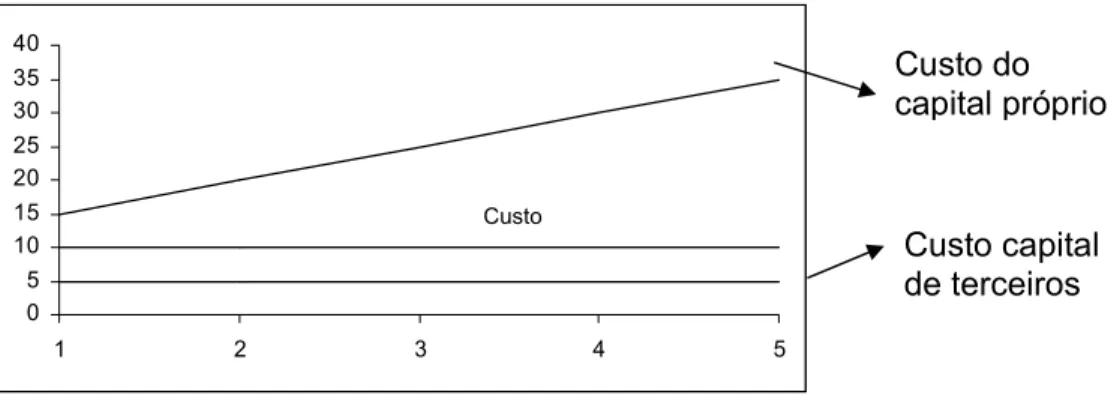

De acordo com M&M, a proposição II pode ser ilustrada com o exemplo abaixo:

Tabela 1: Exemplo da proposição II de M&M

A B C D E

Rs - (custo de capital próprio) 15 20 25 30 35 Ro - (custo de capital para empresas

financiadas apenas com capital próprio) 10 10 10 10 10

Rb - (custo de capital de terceiros) 5 5 5 5 5

B/S - Relação dívida e patrimônio líquido (relação capital de terceiros e capital

próprio) 1 2 3 4 5

CMPC (ou WACC) 10 10 10 10 10

Situação

Graficamente, tem-se que:

Gráfico 2: Exemplo da proposição II de M&M

0 5 10 15 20 25 30 35 40

1 2 3 4 5

O gráfico acima foi desenvolvido de acordo com as premissas indicadas na tabela 1, sendo: Ro, ou custo de capital para empresas financiadas apenas com

capital próprio de 10% e Rb, ou custo da dívida de terceiros, de 5% e demonstra

variável

Fonte: Adaptado de Ross at al (1995, pág 309) Custo

que, concomitante a utilização de capital de terceiros, há um aumento no retorno

exigido pelos acionistas, ou aumento no custo do capital próprio. No início das discussões acadêmicas sobre estrutura de capital, os tradicionalistas acreditavam haver um ponto de partida para aumento do retorno requerido pelos acionistas entretanto, pela demonstração acima se percebe que não é a partir de um certo ponto e sim a partir de qualquer alteração da estrutura de capital.

De volta a análise das duas proposições de M&M (I e II), verifica-se que a inclusão ou redução de dívida na estrutura de capital de uma empresa não afeta seu valor, visto que os benefícios da dívida serão compensados pelo aumento na taxa

de risco ou seja, substituindo capital próprio por capital de terceiros (em linhas gerais deve ser mais barato que o capital próprio), a parte remanescente de capital próprio será afetado pelo aumento do risco (do capital próprio nesse negócio) aumentando o custo (do capital próprio).

Ainda segundo a teoria de M&M, esse aumento de risco do capital próprio é linearmente compensado pelo benefício financeiro da dívida. M&M deduz que como as vantagens e os custos se compensam, a estrutura de capital da empresa é irrelevante para definição do seu valor, conforme demonstrado no gráfico 1, acima.

2.7.3 Proposição de M&M após a introdução do imposto de renda da pessoa

jurídica

As premissas consideradas por M&M, em especial a premissa da inexistência de imposto de renda para pessoas jurídicas, foram amplamente

discutidas e até criticadas. Entretanto, no início da década de 60, M&M (1963) formularam uma nova proposição, dessa vez considerando a existência do imposto de renda para as empresas nas suas premissas.

utilização de capital de terceiros faz com que a empresa pague menos imposto de

renda, reduzindo o montante tributável. A conseqüência disso é que haverá mais caixa disponível para ser distribuído aos acionistas. Ou seja, para fins de análise do custo da dívida, o benefício fiscal deve ser levado em consideração, e deve ser considerado como um fator redutor do custo da dívida sendo que a taxa de juros real deve ser demonstrada após a redução da alíquota do imposto de renda.

O tamanho do fluxo de caixa não se altera quando a empresa tem dívidas, o que acontece é que as destinações são diferentes ou seja, quando a empresa tem capital de terceiros, a parcela destinada ao governo, pelo pagamento dos impostos,

é reduzida.

Considerando o imposto de renda nos seus estudos, M&M concluíram que a alavancagem financeira aumenta o valor da empresa, especialmente porque a despesa de juros é considerada uma despesa dedutível para fins fiscais ou seja,

reduz o lucro tributável pelo imposto de renda. Dessa forma, é possível verificar que, diminuindo a base do lucro tributável, o valor do imposto de renda pago será menor e conseqüentemente, haverá um fluxo de caixa maior, que pode ser utilizado para remunerar os investidores.

A partir da publicação deste novo estudo de M&M (1963), deve-se considerar, para fins de cálculo de custo de capital de terceiro, o valor dos juros líquido do benefício do imposto de renda. De acordo com essa análise, a o valor de uma empresa alavancada é o mesmo de uma empresa não alavancada (desde que apresentem o mesmo risco do negócio) mais o ganho obtido pela alavancagem, que

nada mais é do que o benefício fiscal obtido devido a dedutibilidade dos juros, como demonstrado a seguir:

TD

V

V

l= u+Onde:

Vl = valor da empresa alavancada

Vu = valor da empresa não alavancada

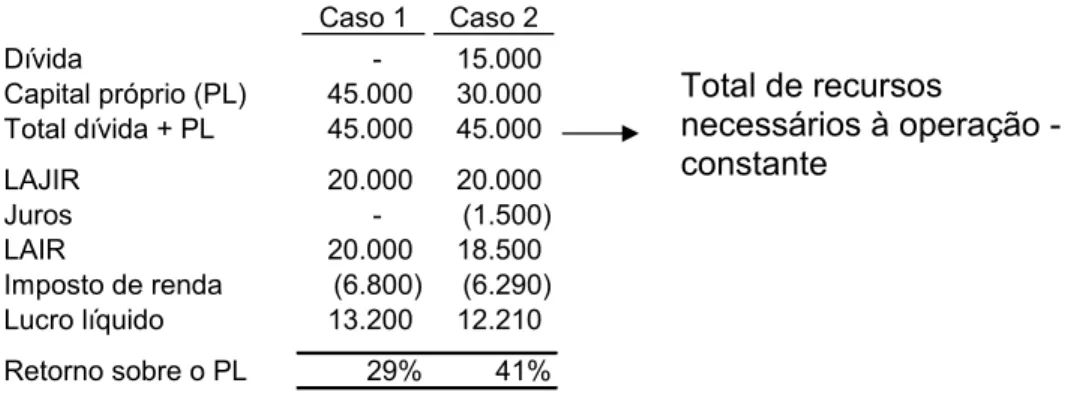

Além disso, deve-se levar em consideração que a remuneração para o

acionista, no caso de uma empresa alavancada, tende a ser maior do que em uma empresa pouca alavancada. Novamente esse fato pode ser explicado tanto pela redução do valor do imposto pago quanto pela esperada redução no montante de capital próprio aplicado na empresa. A tabela abaixo demonstra o cálculo do retorno sobre o patrimônio líquido em duas situações, sendo: caso 1 onde a empresa é

financiada 100% com recursos próprios e caso 2 onde um terço do financiamento é oriundo de recursos de terceiros.

Tabela 2: Exemplo de cálculo do retorno sobre o patrimônio líquido

Caso 1 Caso 2 Dívida - 15.000 Capital próprio (PL) 45.000 30.000 Total dívida + PL 45.000 45.000 LAJIR 20.000 20.000 Juros - (1.500) LAIR 20.000 18.500 Imposto de renda (6.800) (6.290) Lucro líquido 13.200 12.210 Retorno sobre o PL 29% 41%

Para o exemplo acima foram utilizadas as seguintes premissas: taxa de juros de 10% e alíquota de imposto de renda para pessoa jurídica de 34%.

2.7.4 Prova de arbitragem de M&M

Como forma de provar suas conclusões, M&M utilizou a prova de arbitragem. Em linhas gerais, arbitragem pode ser definida como sendo a compra e venda simultânea de algum ativo idêntico (título ou ação por exemplo) a preços

diferentes, que tem como um dos objetivos ajustar os preços dos ativos sub avaliados (aumentando-o) e dos super avaliados (reduzindo-o).

M&M utilizaram a prova de arbitragem no seguinte contexto: sobre seus pressupostos, ou premissas já descritos acima, caso duas empresas se diferem uma

da outra na maneira como são financiadas e em seus valores totais, então um investidor venderia as ações da empresa mais alavancada e compraria as ações da

Total de recursos

empresa com mais baixa avaliação, continuando esse processo de compra e venda

simultâneo até que as duas empresas atingissem o mesmo valor de mercado. M&M assumem, ainda, que as empresas não apresentam crescimento e que o EBIT permanecerá constante (mesma classe de risco) e que os custos de transação não são relevantes.

Dessa forma, M&M argumentam que no final do processo de arbitragem, ou seja, quando o valor das duas empresas forem iguais, seus valores e seu custo de capital também seriam iguais, independendo da estrutura de capital. Assim M&M tentam demonstrar, novamente, a irrelevância da estrutura de capital para

determinação do valor da empresa.

2.7.5 O modelo de Miller

Além das proposições de M&M já mencionadas, Merton Miller desenvolveu o

modelo de Miller (1977), levando em consideração mais uma variável sobre a estrutura de capital, incluindo o imposto de renda para a pessoa física.

Com esse modelo Miller tentou mostrar como a alavancagem afeta o valor das empresas quando considerado o imposto de renda tanto de pessoas jurídicas

quanto de pessoas físicas.

Miller argumenta que o benefício fiscal da dívida oriundo do financiamento com capital de terceiros seria exatamente compensado com a tributação existente sobre a pessoa física. Após a divulgação deste estudo complementar, estendendo

2.7.6 Comentários gerais aos modelos de M&M e Miller

Como comentado acima, as proposições de M&M e, posteriormente o Modelo de Miller, foram amplamente criticadas por estudiosos da área de finanças e até mesmo por executivos da área entretanto, é inegável que esse estudo pioneiro

tenha sido o ponto de partida para todos os demais estudos relacionados a análise da estrutura de capital utilizada pelas empresas, suas variáveis e implicações.

Nem todos os estudiosos da área concordam com os modelos de M&M e

Miller e segundo Brigham, et al (2001), existem vários argumentos contrários à utilização dos modelos acima, como por exemplo:

i) M&M e Miller consideram que a alavancagem das pessoas físicas e das pessoas jurídicas são idênticas e substitutas perfeitas uma da outra. Isso

quer dizer que se uma pessoa investe em uma empresa alavancada tem menos exposição ao prejuízo, como resultado de uma responsabilidade limitada da empresa, do que se ele ou ela usasse a alavancagem caseira;

ii) Se uma empresa alavancada verifica uma redução dos lucros operacionais, tomaria atitudes para honrar o pagamento dos juros e evitar a falência. Se a empresa não fosse alavancada, provavelmente sua atitude seria reduzir o pagamento dos dividendos para os acionistas.

Caso um dos acionistas estivesse praticando alavancagem "caseira", o mesmo não receberia o dinheiro necessário para honrar os juros do seu empréstimo pessoal dessa forma, a alavancagem caseira aumenta o risco do acionista de forma mais agressiva do que a alavancagem financeira na empresa;

iv) M&M e Miller consideraram que as empresas e os indivíduos têm acesso

a recursos financeiros ao mesmo custo / taxa de juro;

v) Miller concluiu em seu artigo, após a introdução do imposto de renda da pessoa física, que um equilíbrio seria alcançado entretanto, para alcançar esse equilíbrio seria necessário que o benefício fiscal da dívida fosse

igual para todas as empresas e constante para uma empresa individual, independentemente da alavancagem utilizada. Os benefícios fiscais da utilização da dívida podem variar de empresa para empresa, de acordo com o seu lucro ou até mesmo outros benefícios ou proteções e

incentivos fiscais - vale comentar que quanto mais alta a alavancagem utilizada, parece ser maior a probabilidade da empresa não utilizar todo o seu benefício fiscal, devido a sua na lucratividade; e

vi) Finalmente, M&M e Miller assumiram a inexistência dos custos de

falência e dos custos de agência, além de considerar que todos os participantes do mercado tem informações equivalentes sobre a empresa.

2.8 Teoria da agência e a estrutura de capital

Jensen e Meckling (1976), autores da teoria da agência, definiram que toda vez que alguém toma uma decisão, no lugar de outro, há possibilidades de existência de conflitos de interesse.

A teoria de agência ou teoria de conflito de agência pode ser definida, em linhas gerais, como sendo o tipo de comportamento adotado pelos administradores e gestores financeiros face a administração da empresa. Basicamente, quando se fala sobre teoria de agência, discorre-se sobre os conflitos de interesse que podem surgir

De acordo com essa teoria, os administradores financeiros estariam

propensos a gerenciar a empresa de maneira tal que alguns dos seus objetivos pessoais pudessem ser alcançados, além de gastarem suas energias e conhecimentos em ações que pudessem agregar valor para as suas carreiras ao invés de buscar estratégias que poderiam agregar valor aos acionistas. Neste contexto, entende-se por agregar valor à carreira do executivo financeiro desde

obtenção de benefícios que são, normalmente, classificados como extra a folha de pagamento até manobras para valorização das suas qualidades como gestor perante o mercado de trabalho.

Brigham et al (2001, p. 39), afirma que "... gestores podem ter objetivos pessoais que competem com a maximização da riqueza do acionista, e tais conflitos potenciais de interesses são tratados pela teoria de agência."

Assim sendo, é possível dizer que problemas de agência são problemas advindos da falta de alinhamento estratégico entre administradores, acionistas e credores, pelo simples fato de cada um deles possuírem interesses diferentes entre si e, muitas vezes, significando que o sucesso de um depende do fracasso ou do

insucesso dos outros.

Portanto, fica claro que as relações ou conflitos de agência surgem quando um ou mais indivíduos, chamados de principais, contratam outro indivíduo ou organização, chamado agente, para realizar algum tipo de serviço e estes delegam

autoridade de tomada de decisões para aquele agente.

Dentro do contexto de administração financeira, as principais relações de agência são aquelas entre os acionistas e os gestores e entre os gestores e os credores.

Exatamente dessa relação, entre principais e agentes, que surgem os

conflitos de agência. Será que o agente, com o livre arbítrio dado a ele pelo principal, canalizará todos seus esforços em ações que maximizarão a riqueza do principal? Quando o agente perceber que ele não usufrui totalmente da riqueza gerada por ele e que essa riqueza é, no fundo, revertida para o principal é provável que seja observado o surgimento do conflito de agência entre o agente (que querem

obter ganhos e até algumas vantagens pela sua atuação) e o principal (que tem a expectativa que o agente por ele contratado tem como objetivo único e principal maximizar a sua riqueza).

Da análise destes conflitos de interesse surgiram os controles de monitoramento, que podem ser desenvolvidos e implementados tanto pelos agentes que querem fazer com que sua gestão seja baseada na transparência, como pelo principal, tentando garantir que os agentes tomem as decisões ideais ou esperadas do ponto de vista do próprio principal.

Claro que mesmo com o desenvolvimento e implementação de controles rígidos de monitoramento, uma ou outra decisão dos agentes poderá desagradar ou até mesmo não gerar riqueza (suficiente ou máxima) para o principal.

2.8.1 Custos de agência

Uma das formas de conflito descritas pala teoria da agência é oriunda do conflito entre acionistas e credores que, além dos conflitos de agência geram os custos de agência, que surgem, normalmente, no momento em que credores e

investidores não concordam totalmente sobre a melhor estratégia a ser adotada para uma empresa e, conseqüentemente, os efeitos dessa estratégia para o valor da firma.

de títulos (que têm direito fixo sobre os fluxos de caixa) não recebam seus

pagamentos.

Segundo Damodaran (2002, p 248), é possível verificar que os credores querem preservar e aumentar a segurança de seus direitos. Normalmente, os detentores das ações controlam a administração e a tomada de decisões da

empresa e seus interesses podem se sobrepor aos interesses dos credores, a não ser que estes tomem alguma medida para se proteger. Ao tomar recursos emprestados, uma empresa se expõe a esse tipo de conflito e às suas conseqüências negativas, perdendo um pouco de liberdade na tomada de decisões.

Nesse contexto, em uma situação de stress total, os acionistas controladores da empresa poderiam, simplesmente, direcionar os fluxos de caixa da empresa que seriam destinados aos credores para projetos de investimento que aumentassem o valor da sua ação no mercado mesmo que, para isso, os credores sejam

sacrificados no momento de recebimento destes fluxos de caixa. Devido a esses fatos, os credores devem se preocupar com atos que tenham como objetivo principal minimizar esse risco e a sua exposição e ele (gerando custos de agência para a empresa).

Com relação aos custos de agência, é possível descrever três atitudes, relacionadas a política de investimentos, que podem ser adotadas pelos acionistas para prejudicar, ou simplesmente não beneficiar, os seus credores. Entretanto, essas atitudes geram custos (os de agência) e reduzem o valor da empresa como um todo. As estratégias descritas por Ross et al (1995, p. 328) são as seguintes:

i) incentivo a assumir riscos elevados, ou seja, quando uma empresa está em um processo de falência iminente ou muito próxima da falência, as mesmas tendem a assumir riscos mais elevados do que normalmente

assumiriam pelo simples fato de estarem usando capital (dinheiro) de terceiros (outros);

beneficiam os credores ao invés de beneficiar os acionistas, visto que em

caso efetivo de falência o fluxo de caixa livre do novo investimento pertencerá ao credor e não ao investidor (que envidará esforços para concretizá-lo); e

iii) esvaziamento da propriedade (empresa), onde os acionistas optam por

pagar dividendos altíssimos ou então optam por uma estratégia de devolução de capital para os acionistas, através de pagamentos em espécie ou através de qualquer outro bem ou direito. Dessa forma, caso a empresa seja entregue aos credores, será entregue uma empresa

vazia pois os ativos que tinham algum valor já foram retirados.

As estratégias i e ii acima deixam claro que as estratégias de investimentos são diferentes para uma empresa que apresenta dívida e para outra empresa que não apresenta dívida e que utilizaria capital de terceiros. Portanto, pode-se perceber

que a política de endividamento define e influencia a política de investimento de uma empresa. Ross, et al, (1995, p 330) afirmam que: "enquanto uma empresa sem dívidas sempre escolherá projetos com valor presente líquido positivo, a empresa que tem dívidas poderá afastar-se de tal política". As políticas de investimento egoísta descritas acima podem ser observadas em empresas que estão em

processo falimentar ou que a falência torna-se eminente.

Entretanto, é notável que todo esse processo tem um custo que é refletido, por exemplo, no aumento das taxas de juros cobradas pelos credores, que são pagas pelos próprios acionistas (esse procedimento faz com que os acionistas

arquem com os custos das suas próprias estratégias egoístas de investimentos que, originalmente, foram desenvolvidas para que ele, o acionista, obtivesse vantagens sobre o credor).

Estes contratos tendem a definir ou delimitar as decisões sobre investimentos,

financiamentos e dividendos.

Em parte isso explica porque as empresas definidas como financeiramente saudáveis optam por não utilizar todo a sua capacidade de endividamento (mesmo que, eventualmente, a utilização de dívida possa reduzir o seu custo médio de

capital) pois os administradores ficariam atados a um contrato que poderiam interferir na sua gestão.

As empresas tendem a dar valor a essa flexibilidade, não tomando todo o capital de terceiros que poderiam tomar devido a dois fatores básicos:

i) o valor da empresa pode ser maximizado se a empresa tem flexibilidade

para investir em projetos futuros e definir em quais projetos investir quando os mesmos surgirem; e

ii) garantir ao administrador maior espaço para tomada de decisões pois o

aumento de controles a que a empresa é submetida aumenta à medida que o nível de endividamento se eleva.

Como citado por Jensen e Meckling (1976), custos de agências são custos tão reais como qualquer outro custo, sendo que o nível do custo de agência

depende, de algumas variáveis entre elas da legislação e até do comportamento social do ser humano. Conforme o aprimoramento das leis e das relações entre empresa, indivíduo e sociedade, os custos de agência tendem a ser minimizados.

2.8.2 Falência e custos de falência

Quando se fala em estrutura de capital também há que se considerar o chamado custo de falência portanto, os custos de agência e de falência são duas variáveis que devem estar adequadamente representadas e que os administradores,

De acordo com Ross, et al (1995, p. 325) há uma distinção entre risco de

falência e custo de falência. Quando uma empresa está em dificuldades financeiras, o máximo que pode acontecer é a falência - seria a penalidade máxima a que a empresa e seus acionistas estão submetidos. Esse é o risco de falência que, até certo ponto, é um risco iminente de qualquer empresa, pois toda entidade pode passar por momentos de dificuldades financeiras que podem culminar na falência.

Como a probabilidade de falência é a probabilidade de que os fluxos de caixa de uma empresa sejam insuficientes para atender aos seus compromissos de dívida (pagamento de juros e do principal) percebe-se que, antes de acontecer a

falência de uma empresa, a insuficiência do fluxo de caixa gera a inadimplência e todas as situações desconfortáveis trazidas por ela - inclusive a possível falência da empresa caso essa inadimplência não seja temporária.

De acordo com Damodaran (2002, p. 245), é possível afirmar que a

probabilidade de falência é uma função de duas variáveis, sendo:

i) tamanho dos fluxos de caixa operacionais versus os fluxos de caixa referente a obrigação com a dívida; e

ii) variação do fluxo de caixa operacional.

Isso quer dizer que: i) quanto maior for a relação entre a geração de caixa operacional e o fluxo de caixa destinado ao pagamento das dívidas, menor a probabilidade de uma empresa entrar em processo falimentar, visto que os

administradores podem trabalhar com um colchão, ou folga, para administrar a dívida e ii) quanto menos variar o fluxo de caixa, ou quanto mais estável for esse fluxo de caixa operacional, menor a possibilidade de uma empresa ou atividade entrar em processo falência.

montante total do contrato à empresa contratada mesmo que haja uma desistência

durante o processo), tem menor variação no seu fluxo de caixa operacional, portanto menor probabilidade de entrar em processo falimentar, do que ii) empresas que têm uma receita sazonal ou que atua em um nicho muito específico do mercado, com grande volatilidade nas suas receitas (variação no fluxo de caixa operacional).

É possível identificar e destacar dois principais custos totalmente relacionados à falência, que são definidos como sendo: i) custos diretos e ii) custos indiretos.

i) custos diretos: de forma abrangente, pode-se explicar os custos diretos de falência como sendo o montante dos gastos administrativos incorridos

para liquidação da empresa. Nesse item estão computados os custos com advogados, contadores, auditores, assessores legais e fiscais; e

ii) custos indiretos: os custos indiretos de falência surgem bem antes dos custos diretos e é possível identificar três tipos básicos de custos

indiretos de falência, sendo:

a) percepção, por parte dos clientes, de que a empresa não está em boas condições financeiras e que pode vir a falir. Esta percepção, correta ou não, faz com que os clientes deixem de comprar os produtos da

empresa, reduzindo drasticamente e em pouco espaço de tempo, a geração de fluxo de caixa dessa empresa;

b) percepção, por parte dos fornecedores, da falência iminente, culminando em exigências de garantias cada vez maiores para vendas

a prazo, devido à percepção do aumento do risco da inadimplência, dificultando a operação da empresa que passa a necessitar de mais capital de giro mesmo com queda na geração de fluxo de caixa operacional;

fazendo que projetos com boas taxas de retorno sejam abandonados e

a empresa opere com limitações de capital.

2.9 Teoria do modelo da sinalização

A teoria de sinalização refere-se aos diversos graus de informação que

diferentes agentes do mercado têm acesso, entre eles os acionistas, os investidores, os analistas e os credores. Em outras palavras, pode-se dizer que diferentes grupos de pessoas têm acesso a diferentes conjuntos de informações sobre a empresa. Por exemplo, é provável que, em uma empresa onde os acionistas e os administradores

são diferentes, os acionistas não saibam exatamente quais as perspectivas da empresa no futuro e que, nesse caso, os administradores têm fácil acesso a essas informações.

De acordo com Myers e Majluf (1984), devido a essa assimetria de

informações, pelo simples fato de um investidor estar menos informado sobre um projeto ou ativo da empresa é possível que o valor da empresa esteja sub avaliado. Em outras palavras, o investidor não tem informações sobre a real rentabilidade do projeto ou ativo em questão. Por isso, caso a empresa decida emitir novas ações para financiar determinado projeto, é possível que seja observado uma redução

relevante no valor da empresa devido às informações limitadas repassadas aos investidores (que podem não perceber o retorno a ser proporcionado por determinado investimento) ou seja, devido à assimetria das informações.

Esta possível redução no valor da empresa pode fazer com os novos

investidores consigam que a rentabilidade das novas ações seja maior do que a rentabilidade do projeto (uma vez que o objetivo inicial é o financiamento de um novo projeto através da emissão de novas ações). Nesse caso os novos investidores obteriam retorno superior aos investidores iniciais, levando vantagem nos fluxos de

caixa futuro.