DEPARTAMENTO DE ECONOMIA E GESTÃO

AMBIENTE ECONÓMICO

CONTABILIDADE E FINANÇAS (DIURNO)

O presente documento constitui um instrumento pedagógico adicional de apoio no estudo da disciplina de Ambiente Económico para o

curso de Contabilidade e Finanças (diurno). Faz o acompanhamento dos conteúdos sobre Produto, Estado e Exterior, leccionados nas

aulas teóricas através de apresentações em data show. Não substitui porém as aulas de regime presencial.

O presente documento segue as linhas orientadoras para a elaboração de materiais pedagógicos disponibilizados aos estudantes da

ESCE, no âmbito das disciplinas leccionadas pelos docentes do DEG, manual que à data ainda é uma versão preliminar. Pretende-se

assim que o presente documento contribua para o enriquecimento e posterior validação do Guia de Elaboração de Materiais

Pedagógicos, proposto no âmbito da Comissão constituída para o efeito e aprovada em Plenário do DEG.

Para comentários e sugestões de melhoria, por favor, contactar as autoras através do endereço de e-mail.

Sandrina Berthault Moreira

(smoreira@esce.ips.pt) Ana Maria Roque

(aroque@esce.ips.pt)

Índice de Conteúdos

1. PRODUTO ... 1

1.1. Algumas considerações sobre o produto ... 1

1.2. Algumas regras contabilísticas sobre o produto ... 4

1.3. Medição do produto ... 8

1.3.1. Óptica da Despesa (PIBpm) ... 8

1.3.2. Óptica dos Valores Acrescentados (PIBcf) ... 10

1.3.3. Óptica do Rendimento (PILcf) ... 12

2. ESTADO ... 14

2.1. Definição de Orçamento de Estado ... 14

2.2. Diferença entre Défice Orçamental e Dívida Pública ... 15

2.3. Principais componentes do Orçamento de Estado ... 18

3. EXTERIOR ... 22

3.1. Definição de Balança de Pagamentos ... 22

3.2. Principais componentes da Balança de Pagamentos ... 23

Índice de Figuras

Figura 1 - De Produto Interno a Produto Nacional e vice-versa ... 4

Figura 2 - De Produto Bruto a Produto Líquido e vice-versa ... 6

Figura 3 - De Produto a Preços de Mercado a Produto ao Custo de Factores e vice-versa ... 7

Figura 4 - Desagregação da Identidade Fundamental da Contabilidade Nacional (S= D) ... 9

Figura 5 - Desagregação do Sector Público Administrativo ... 14

Índice de Quadros

Mapa 1 - PIB PORTUGUÊS PELA ÓPTICA DA DESPESA: Análise Temporal, 1996-2004 ... 13

Mapa 2 - ORÇAMENTO DE ESTADO PORTUGUÊS: Análise Temporal, 2005-2009 ... 21

Lista de Acrónimos

= Igual a

≈ Aproximadamente igual a

FBCF Formação Bruta de Capital Fixo

I&D Investigação e Desenvolvimento

IDE Investimento Directo Estrangeiro

i.e. Isto é

NGP Nível Geral de Preços

o.s. Ou seja

PIB Produto Interno Bruto

PNB Produto Nacional Bruto

RM Resto do Mundo

SPA Sector Público Administrativo

1.

PRODUTO

1.1.

Algumas considerações sobre o produto

Os economistas gostam particularmente de analisar o crescimento do PIB e o PIB per capita (por habitante):

Crescimento do PIB = [(PIBn– PIBn-1) / PIBn-1] * 100,

em que n = ano, semestre, trimestre, ou qualquer outro período de tempo

o Crescimento do PIB: indica se uma economia está (ou não) a enriquecer, a aumentar a sua produção em termos

relativos/percentuais.

PIB per capita = PIB / População Total,

em que por população total se entende a população residente total

o PIB per capita: um indicador do nível de vida de um país.

Há duas questões a clarificar:

o Crescimento do PIB real ou Crescimento do PIB nominal?

Crescimento do PIB real ou Crescimento do PIB nominal?

o Supondo que a produção nominal (produto a preços correntes) aumenta em 3% - o.s., o crescimento do PIB nominal é

≈ 3% - e o nível geral de preços também aumenta em 3% - o.s., a taxa de inflação (taxa de crescimento dos preços/NGP) é = 3%.

o O resultado é a produção real (produto a preços constantes) não aumentar - o.s., o crescimento do PIB real é = 0%,

uma vez que:

Crescimento do PIB nominal - Crescimento dos preços ≈ Crescimento do PIB real

o O produto aumentou? Não. Apenas houve crescimento porque os preços cresceram! O crescimento da produção foi

efectivamente nulo.

o Supondo o caso muito simplificado de uma economia que apenas produz laranjas. Em 2004 o valor do seu PIB foi de

1000€, tendo crescido em termos nominais para 1250€ em 2005; logo, um aumento nominal de 25%. Para os mesmos

anos o preço unitário de uma laranja foi de 1€ e 1,25€, respectivamente; logo, também um aumento dos preços de 25%.

o Conclui-se que ao preço de 1€ se produziram 1000 laranjas em 2004 e ao preço de 1,25€ se produziram as mesmas 1000

laranjas em 2005, i.e., em termos reais o crescimento do PIB foi nulo, já que os preços cresceram à mesma taxa que o

o EM SÍNTESE, para medir correctamente o quanto uma economia cresce/progride/enriquece em um determinado

período de tempo é preciso observar as taxas de crescimento do PIB real. Apenas estas descontam/eliminam os efeitos

da inflação (do crescimento dos preços) no crescimento do produto de uma economia.

PIB per capita ou PNB per capita?

o O PIB per capita português, por exemplo, é um bom indicador do nível de vida da população portuguesa?

o Não. É preferível observar o PNB per capita, porque interessa o conceito de residência no cálculo do PNB1.

o O PIB português corresponde ao valor de todos os bens e serviços finais que são produzidos em território português

(independentemente dos factores de produção serem ou não serem de agentes económicos residentes em Portugal).

o O PNB português corresponde ao valor de todos os bens e serviços finais produzidos pelos factores de produção de

residentes em Portugal (independentemente de a produção ter ou não ter ocorrido em território português).

o Qual é então o melhor indicador do nível de vida da população portuguesa?

o O PIB per capita português ou o PNB per capita português?

o O PIB (territorialidade) a dividir pela população (residente) total ou o PNB (residência) a dividir pela população

(residente) total?

o EM SÍNTESE, o PNB per capita é um bom indicador do nível de vida da população.

+ -

1.2.

Algumas regras contabilísticas sobre o produto

Como fazer a passagem de Produto Interno (PI) a Produto Nacional (PN)?

Produto Interno = Produto Nacional

Saldo dos Rendimentos do RM (Y’RM)

Rendimentos recebidos do RM - Rendimentos pagos ao o RM

PN = PI + Y’RM

NOTAS:

o Produto Interno: produção que ocorre em território nacional (no país), quer seja realizada por residentes, quer por

não residentes (Critério da territorialidade: ONDE se gera a produção/rendimento?).

o Produto Nacional: produção realizada por agentes económicos residentes, quer seja em território nacional, quer seja

no estrangeiro (Critério da residência: A QUEM pertence a produção/rendimento gerado?).

o Rendimentos recebidos do RM: rendimentos transferidos para o país e pertencentes a agentes económicos residentes.

o Rendimentos enviados para o RM: rendimentos transferidos para o estrangeiro (fora do país) e pertencentes a agentes

económicos não residentes.

o Exemplos de rubricas do Saldo dos Rendimentos do RM: repatriação de lucros, dividendos de acções e juros de

depósitos.

o NÃO-Exemplo de rubricas do Saldo dos Rendimentos do RM: remessas de emigrantes.

As remessas de emigrantes são rendimentos transferidos para o país e pertencentes a agentes económicos não residentes no país. Logo as remessas de emigrantes não entram no cálculo do produto nacional do país.

As remessas de emigrantes são rendimentos gerados em território estrangeiro. Logo as remessas de emigrantes

+

-

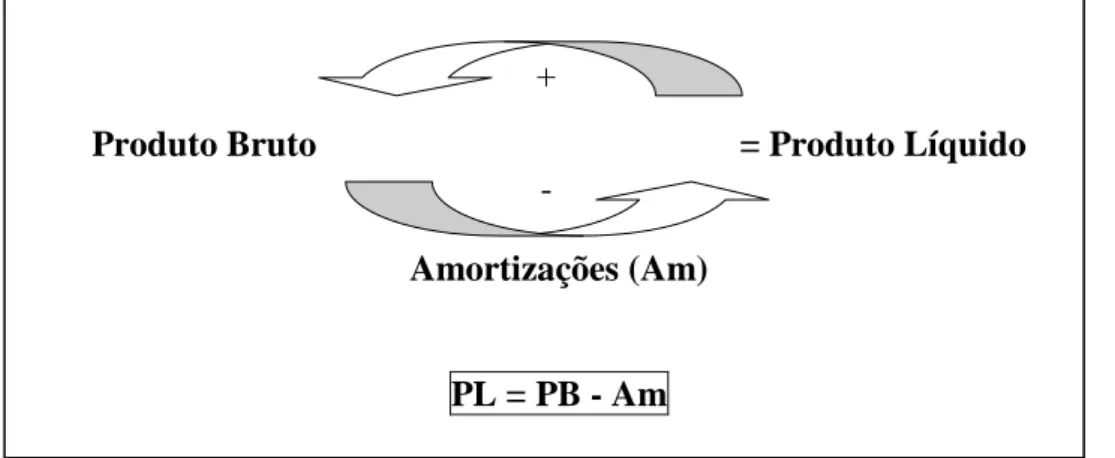

Como fazer a passagem de Produto Bruto (PB) a Produto Líquido (PL)?

Produto Bruto = Produto Líquido

Amortizações (Am)

PL = PB - Am

Figura 2 - De Produto Bruto a Produto Líquido e vice-versa

NOTAS:

- + + -

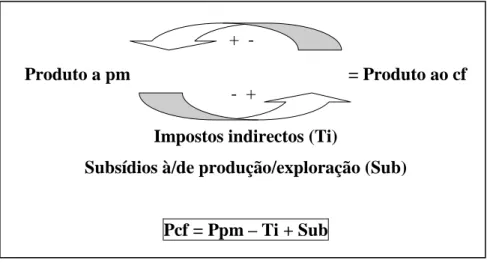

Como fazer a passagem de Produto a preços de mercado (Ppm) a Produto ao custo de factores (Pcf)?

Produto a pm = Produto ao cf

Impostos indirectos (Ti)

Subsídios à/de produção/exploração (Sub)

Pcf = Ppm – Ti + Sub

Figura 3 - De Produto a Preços de Mercado a Produto ao Custo de Factores e vice-versa

NOTAS:

o Produto avaliado a preços de mercado: produto avaliado a preços do utilizador final, o.s., inclui os impostos que

incidem sobre os bens e serviços (impostos indirectos) e exclui os subsídios concedidos pelo Estado às empresas

(subsídios destinados a reduzir o custo de produção de alguns bens).

o Produto avaliado ao custo de factores: produto avaliado ao preço que sai da fábrica, o.s., a situação é exactamente a

1.3.

Medição do produto

Equilíbrio no Circuito Económico: igualdade entre Produto, Rendimento e Despesa.

O Produto Interno pode (então) ser calculado segundo três ópticas: Despesa, Produto (ou melhor ainda Valores

Acrescentados) e Rendimento.

Os valores do Produto Interno não são = mas ≈, porque:

o Segundo/pela óptica da Despesa calcula-se o PIBpm;

o Segundo/pela óptica dos Valores Acrescentados calcula-se o PIBcf;

o Segundo/pela óptica do Rendimento calcula-se o PILcf.

1.3.1.

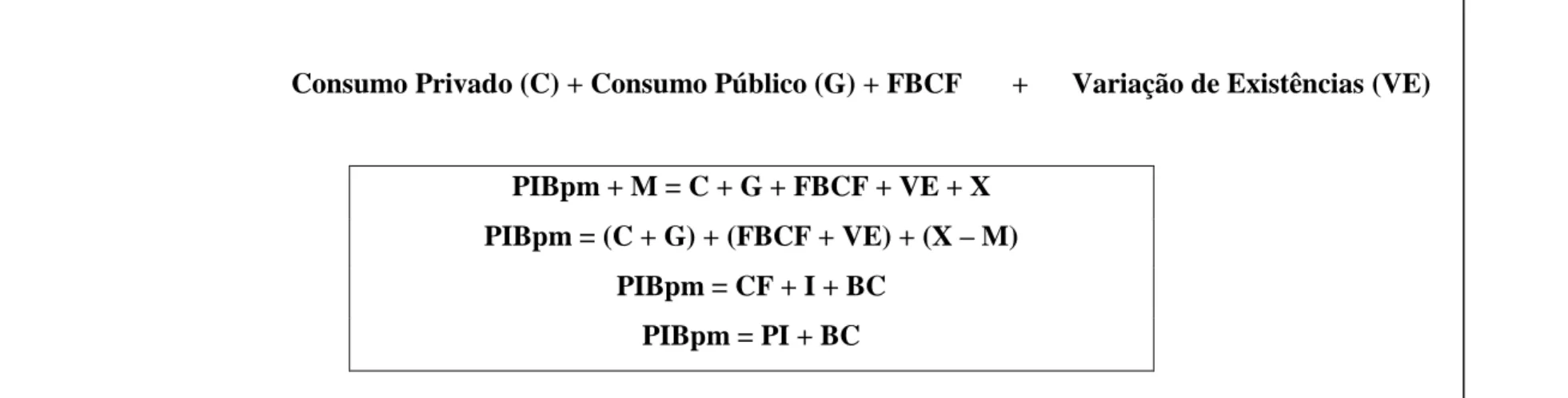

Óptica da Despesa (PIBpm)

Oferta agregada/global = Procura agregada/global (S=D)

Produção Interna + Produção Externa (M) = Procura Interna (PI) + Procura Externa (X)

(PIBpm)

Consumo Privado (C) + Consumo Público (G) + FBCF + Variação de Existências (VE)

PIBpm + M = C + G + FBCF + VE + X

PIBpm = (C + G) + (FBCF + VE) + (X – M)

PIBpm = CF + I + BC

PIBpm = PI + BC

Figura 4 - Desagregação da Identidade Fundamental da Contabilidade Nacional (S=D)

PIBpm = C+ G + I + X – M

Fórmula mais comum que é também o método pela qual se mede o produto em Portugal

NOTAS:

o Produção Interna (PIBpm): produção que ocorre em território nacional (no país).

o Produção Externa ou Importações: produção que ocorre no estrangeiro.

o Procura Interna: procura por agentes económicos internos (famílias, empresas e Estado).

o Consumo Privado: despesas em bens e serviços feitas pelas famílias.

o Consumo Público: despesas em bens e serviços feitas pelo Estado/SPA.

o Formação Bruta de Capital Fixo (FBCF): despesas em bens de capital fixo (fábricas, maquinaria, equipamento,

material de transporte, entre outros) feitas pelas empresas. Em rigor, a FBCF divide-se em pública e privada, sendo a

última composta por investimento empresarial e investimento dos particulares em habitação.

o Variação de Existências/Stocks: diferença entre o stock final e o stock inicial de bens que não são bens de capital fixo

(bens armazenados e não vendidos).

EM SÍNTESE, a medição do produto segundo a óptica da Despesa (PIBpm) consiste em adicionar as despesas feitas pelas famílias, empresas, Estado e exterior em bens e serviços produzidos internamente (no território nacional).

o Daí que:

PIBpm = DI ,

em que por DI se entende a Despesa Interna.

1.3.2.

Óptica dos Valores Acrescentados (PIBcf)

Supondo que no país há apenas duas empresas:

o A empresa A que produz cimento;

Supondo ainda os seguintes valores:

o A produção da empresa A no ano de 2005 é de 100 u.m.;

o A produção da empresa B no ano de 2005 é de 250 u.m..

Qual é o valor do PIB no ano de 2005?

o É errado dizer 350 u.m., porque está a duplicar-se o valor do cimento produzido (o valor dos edifícios construídos

erradamente inclui o valor do cimento produzido).

A duplicação de valores é eliminada, quando o PIB na óptica do produto (ou melhor ainda dos valores acrescentados) é calculado somando os valores acrescentados (e não a produção) de todas as unidades produtivas.

Em que consiste o Valor Acrescentado, mais propriamente o Valor Acrescentado Bruto (VAB)?

o O VAB de uma unidade produtiva corresponde ao valor das Vendas dessa unidade produtiva deduzido do valor das

matérias-primas e dos produtos intermédios utilizados na produção:

VAB = Vendas – Consumos Intermédios

EM SÍNTESE, a medição do produto pela óptica dos Valores Acrescentados (PIBcf) consiste em adicionar os VAB de todas as

unidades produtivas do país:

o Daí que o PIB calculado por esta via esteja avaliado a preços do utilizador final (preços de mercado) e não ao preço a

que sai da fábrica (custo de factores).

1.3.3.

Óptica do Rendimento (PILcf)

O Produto Interno calculado desta forma é o PILcf, pois que:

Salários + Rendas + Juros + Lucros = ∑VAB’s– Am,

sendo certo que ∑VAB’s = PIBcf, segundo o cálculo do PIB pela óptica dos Valores Acrescentados

e PIBcf – Am = PILcf, segundo as regras contabilísticas sobre o produto.

Em síntese, a medição do produto pela óptica do Rendimento (PILcf) consiste em adicionar todos os rendimentos internos gerados na economia.

o Daí que:

PILcf = RI ,

QUADRO A.3.3

PRODUTO INTERNO BRUTO - ÓPTICA DA DESPESA (a)

Taxa de variação real, em percentagem

1996 1997 1998 1999 2000 2001 2002 2003 2004

Consumo privado 2,9 3,1 5,2 5,1 2,7 1,2 1,0 -0,1 2,5

Consumo público 3,4 2,2 4,1 5,6 3,8 3,9 1,7 0,3 0,9

Investimento 3,0 11,4 12,8 5,9 2,4 1,0 -5,3 -10,6 2,2

Formação bruta de capital fixo 5,7 13,9 11,5 6,4 3,8 0,8 -5,1 -9,9 1,3

Máquinas e produtos metálicos 3,7 11,9 17,4 9,7 4,5 2,0 -9,1 -4,6 6,5

Material de transporte 19,3 28,3 20,8 8,3 5,2 -14,8 -15,0 -11,0 -4,3

Construção 4,3 14,0 6,9 3,7 4,0 3,1 -3,2 -11,8 -0,3

Outro 6,4 7,3 11,8 9,0 0,6 2,9 1,3 -10,4 2,0

Variação de existências (b) -0,6 -0,4 0,5 -0,1 -0,4 0,1 -0,1 -0,2 0,2

Procura interna 3,0 4,9 6,9 5,4 2,8 1,6 -0,5 -2,5 2,1

Contributo procura interna para PIB (b) 3,2 5,2 7,4 5,9 3,1 1,8 -0,5 -2,7 2,2

Exportações 7,8 8,1 8,4 5,4 8,4 0,6 2,4 4,5 5,2

Mercadorias 11,0 8,0 6,6 3,8 8,0 0,4 2,3 7,1 3,9

Serviços -1,4 8,7 14,2 9,8 9,7 1,3 2,7 -1,7 8,3

Procura global 4,1 5,6 7,2 5,4 4,0 1,4 0,2 -0,9 2,8

Importações 5,5 10,0 14,0 9,3 5,6 0,7 -0,5 -0,4 7,4

Mercadorias 5,9 10,7 14,4 9,0 5,4 1,4 -0,6 -0,2 7,7

Serviços 2,8 4,7 10,9 11,5 6,9 -4,4 0,6 -2,3 4,8

Contributo procura externa líquida para PIB (b) 0,3 -1,2 -2,8 -2,1 0,3 -0,1 0,9 1,6 -1,1

PIB 3,5 4,0 4,6 3,8 3,4 1,7 0,4 -1,1 1,1

Fontes: INE e Banco de Portugal. Notas:

(a) Estimativas do Banco de Portugal a partir das Contas Nacionais do INE para os anos de 1995 a 2003 (SEC95). (b) Contribuição para a taxa de variação do PIB em pontos percentuais

2.

ESTADO

2.1.

Definição de Orçamento de Estado

Orçamento de Estado: documento que apresenta uma previsão das Receitas e das Despesas do Estado para o ano seguinte àquele em que é elaborado.

Por exemplo, em Portugal, a data-limite para o Governo apresentar o Orçamento de Estado de 2006 à Assembleia da República foi o dia 15 de Outubro de 2005, a fim de ser sujeito a aprovação.

NOTAS:

o Receitas e Despesas do Estado = Receitas e Despesas Públicas;

o Orçamento do Estado (em sentido lato) = Orçamento do SPA / Orçamento da Administração Pública

Administração Pública

Administração Central Administração Local e Regional Segurança Social

Estado Serviços e Fundos Autónomos

2.2.

Diferença entre Défice Orçamental e Dívida Pública

Saldo Orçamental = Receitas Públicas (RP) - Despesas Públicas (DP)

Os três cenários possíveis:

o Se RP < DP, o saldo orçamental é negativo, mais conhecido por Défice Orçamental (Défice Público);

o Se RP > DP, o saldo orçamental é positivo, mais conhecido por Excedente Orçamental;

o Se RP = DP, o saldo orçamental é nulo, mais conhecido por Equilíbrio Orçamental.

O Défice Público é a situação mais frequente.

Défice Público = Necessidade de Financiamento

As duas saídas para o Estado cobrir o seu défice, i.e., financiar a parte das despesas públicas que não é financiada pelas receitas públicas:

o Emissão de moeda: pedir ao Banco de Portugal (Banco Central português) a produção de mais notas e moedas;

Emissão de moeda:

o A responsabilidade pela emissão de euros em Portugal e nos restantes 11 países da zona euro é do Banco Central

Europeu (BCE).

o O Banco de Portugal apenas poderá emitir mais moeda (mais euros) se para tal tiver autorização do BCE.

Contracção de dívida pública:

o O Estado contrai Dívida Pública (endivida-se) para financiar o seu défice contraindo empréstimos junto do sector

privado, i.e., emitindo obrigações conhecidas por Títulos da Dívida Pública (TDP).

o Perante a emissão de obrigações – em montante equivalente ao do défice público – o Estado compromete-se ao

pagamento de juros e ao reembolso do capital em dívida em determinada data futura.

Dívida Pública

o Representa o total acumulado da dívida do Estado, i.e., o montante que o Estado deve (em capital e juros) até ao

corrente ano.

o A Dívida Pública de 2005, por exemplo, compreende:

Empréstimos contraídos em anos anteriores (2004, 2003,...) e ainda não reembolsados;

Juros da Dívida Pública: juros sobre todos os empréstimos contraídos e ainda não reembolsados;

As duas regras do Pacto de Estabilidade e Crescimento (PEC):

Défice Público ≤ 3% PIB

o O Défice Público não pode ultrapassar os 3% do PIB do país aderente ao euro.

Dívida Pública ≤ 60% PIB

2.3.

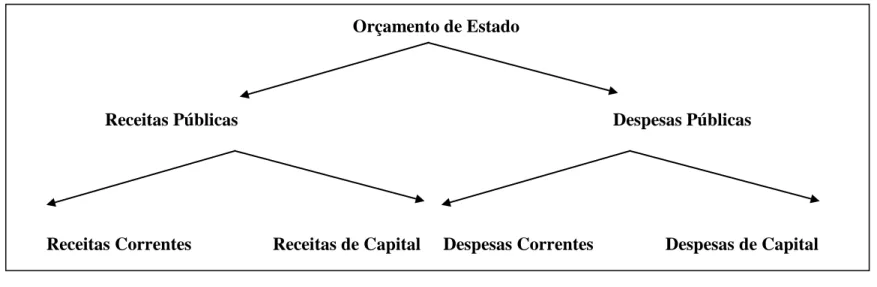

Principais componentes do Orçamento de Estado

Orçamento de Estado

Receitas Públicas Despesas Públicas

Receitas Correntes Receitas de Capital Despesas Correntes Despesas de Capital

Figura 6 - Desagregação do Orçamento de Estado

NOTAS:

o Despesas correntes: despesas feitas pelo Estado (SPA) em determinado ano e que se esgotam nesse mesmo ano

(exemplo: vencimentos dos funcionários públicos).

o Despesas de capital: despesas feitas pelo Estado (SPA) em determinado ano, mas cujos efeitos se prolongam nos anos

o Receitas correntes: receitas maioritariamente provenientes da cobrança de impostos e das contribuições para a

Segurança Social.

o Receitas de capital: receitas maioritariamente provenientes da venda de activos (através de processos de privatização,

por exemplo) e da detenção de activos financeiros.

Principais rubricas das Despesas Correntes:

o Juros da Dívida Pública2.

o Transferências do Estado (Tr):

Subsídios de Desemprego;

Subsídios às empresas privadas;

Transferências para as empresas públicas;

Pensões de reforma ou invalidez;

Abonos de família;

o Consumo Público (G)3:

Aquisições de bens não duradouros necessários para o funcionamento dos serviços da administração pública (papel, impressos, entre outros);

Despesas com o pessoal (vencimentos dos funcionários públicos);

2

Vide capítulo 2.2. – Diferença entre Défice Orçamental e Dívida Pública.

Principais rubricas das Despesas de Capital:

o Investimento Público (FBCF pública)4:

Investimento em infra-estruturas (construção de estradas, escolas, hospitais, entre outros);

Investimento em habitações;

Investimento em máquinas, equipamentos e tecnologia.

Principais rubricas das Receitas Correntes5:

o Impostos Directos (Td): impostos que incidem sobre o rendimento das famílias e empresas:

IRS;

IRC.

o Impostos Indirectos (Ti): impostos que incidem sobre os bens e serviços:

IVA;

Imposto Automóvel (IA);

Imposto sobre os produtos petrolíferos e os combustíveis;

Imposto sobre o tabaco e o consumo de bebidas alcoólicas.

4 Vide capítulo 1.3. – Medição do produto (óptica da despesa). Note ainda que as despesas correntes em actividades de I&D ou com a educação e formação profissional são

consumo público, apesar do seu carácter de investimento.

3.

EXTERIOR

3.1.

Definição de Balança de Pagamentos

Balança de Pagamentos: mapa contabilístico onde se registam os fluxos monetários das relações que um país estabelece com o

exterior.

Por exemplo, na Balança de Pagamentos de Portugal, registam-se as entradas e as saídas de divisas (moeda estrangeira) que

dizem respeito a transacções económicas entre agentes económicos residentes em Portugal e agentes económicos residentes no

estrangeiro.

NOTAS:

o A Balança de Pagamentos regista apenas o fluxo monetário de um fluxo real.

o Por exemplo, a exportação (saída) de mercadorias tem como contrapartida a entrada de divisas e é esta última que se

3.2.

Principais componentes da Balança de Pagamentos

A Balança de Pagamentos comporta três grandes balanças6:

o Balança Corrente;

o Balança de Capital;

o Balança Financeira.

A Balança Corrente, por sua vez, comporta as seguintes balanças:

o Balança Comercial;

o Balança de Serviços;

o Balança de Rendimentos;

o Balança de Transferências Correntes.

NOTAS:

o Balança Comercial (de Mercadorias): regista as Exportações e Importações de mercadorias/bens/produtos.

o Balança de Serviços: regista as Exportações e Importações de serviços (transportes, seguros, turismo, entre outros).

Balança de Bens e Serviços = Balança Comercial + Balança de Serviços

A Balança de Serviços de Portugal, contrariamente à Balança Comercial portuguesa, é tradicionalmente

excedentária (de saldo positivo), sobretudo devido ao sector do turismo.

o Balança de Rendimentos: regista os rendimentos recebidos do RM e os rendimentos pagos ao RM (rendimentos de

acções, imóveis, entre outros activos).

o Balança de Transferências Correntes/Unilaterais: regista as entradas e as saídas de divisas sem contrapartida de um

fluxo real.

Exemplo: remessas de emigrantes.

Principal rubrica da Balança de Capital:

o Transferências de Capital: tal como as transferências correntes, não têm contrapartida real, mas ao contrário das

transferências correntes, são transferências monetárias que não se esgotam no ano a que dizem respeito.

Principais rubricas da Balança Financeira:

o Investimento Directo (do exterior em Portugal – IDE – e de Portugal para o Exterior);

o Investimento de Carteira

o Empréstimos (contraídos e concedidos ao exterior).

Saldo da Balança Corrente = Entradas de Divisas (ED) – Saída de Divisas (SD)

Os três cenários possíveis:

o Se ED < SD, o saldo da balança corrente é negativo, traduzindo que a actividade económica do país não gera receitas

suficientes para cobrir os seus encargos com o exterior;

o Se ED > SD, o saldo da balança corrente é positivo, traduzindo que a actividade económica do país gera receitas

suficientes para cobrir os seus encargos com o exterior;

o Se ED = SD, o saldo da balança corrente é nulo, traduzindo uma situação de equilíbrio da economia perante o exterior.

O Défice na Balança Corrente é a situação mais frequente.

O Saldo da Balança de Pagamentos é sempre nulo, de modo que um défice na balança corrente exige excedentes na balança

3.3.

Dois indicadores associados à Balança Comercial

Saldo da Balança Comercial = Exportações (X) – Importações (M)

Os três cenários possíveis:

o Se X < M, o saldo da balança comercial é negativo, mais conhecido por Défice Comercial;

o Se X > M, o saldo da balança comercial é positivo, mais conhecido por Excedente Comercial;

o Se X = M, o saldo da balança comercial é nulo, mais conhecido por Equilíbrio Comercial.

Qual o cenário mais desejável: Défice, Excedente ou Equilíbrio Comercial?

o Excedente Comercial, pois há mais entradas de divisas (moeda estrangeira) do que saídas.

Grau de Abertura = (X+M)/PIB * 100

Grau de Abertura de uma economia: o peso do comércio externo (exportações e importações de mercadorias) no PIB.

Taxa de Cobertura = X/M * 100

Taxa de Cobertura das importações pelas exportações: a percentagem das importações que é coberta pelas exportações.

o A taxa de cobertura em Portugal diminuiu nos últimos cinco a dez anos, por força de um fraco crescimento das