Instituto Politécnico de Coimbra

Instituto Superior de Contabilidade

e Administração de Coimbra

Luís Alcino Madeira Pereira dos Santos

Relatório de Estágio em Auditoria Financeira

Telma Carreira Curado & Associados, Sociedade de Revisores Oficiais de

Contas

Análise da Concentração do Mercado de Auditoria nas Pequenas e Médias

Empresas em Portugal

Coimbra, outubro de 2019 ISCAC | 2 0 1 9 Lu ís A lc in o M ad e ir a P ere ir a d os S an tos Rel a tóri o d e E s tá gi o e m A u di tor ia F ina nc ei raInstituto Politécnico de Coimbra

Instituto Superior de Contabilidade

e Administração de Coimbra

Luís Alcino Madeira Pereira dos Santos

Relatório de Estágio em Auditoria Financeira

Relatório de estágio submetido ao Instituto Superior de Contabilidade e Administração de Coimbra para cumprimento dos requisitos necessários à obtenção do grau de Mestre

em Auditoria Empresarial e Pública, realizado sob a orientação do Professor Bruno

de Almeida e supervisão de Telma Carreira Curado.

TERMO DE RESPONSABILIDADE

Declaro ser o autor deste relatório de estágio, que constitui um trabalho original e inédito, que nunca foi submetido a outra Instituição de ensino superior para obtenção de um grau académico ou outra habilitação. Atesto ainda que todas as citações estão devidamente identificadas e que tenho consciência de que o plágio constitui uma grave falta de ética, que poderá resultar na anulação do presente relatório de estágio.

DEDICATÓRIA

Dedico este trabalho aos meus pais, irmã e namorada, por toda a força que me deram ao longo deste percurso. Foram, sem sombra de dúvida, os meus pilares para conseguir finalizar o meu relatório.

AGRADECIMENTOS

Deixo o meu agradecimento especial às pessoas que, ao longo deste percurso, contribuíram para a concretização do meu objetivo.

À minha família e namorada, por todo o apoio que me deram e por acreditarem sempre nas minhas capacidades. A forma como manifestaram interesse no decorrer do meu trabalho, resultou num incentivo extra para a conclusão do mesmo. Agradeço pela compreensão e paciência nos momentos mais difíceis.

Aos meus amigos, pelo convívio, companheirismo e entreajuda, os quais foram fundamentais para desligar um pouco de tudo e aproveitar o tempo com eles.

Ao meu orientador e professor Bruno Almeida, por se mostrar sempre disponível quando necessário e por todo o conhecimento partilhado, facilitando assim a minha pesquisa em conteúdo mais detalhado.

À Dra. Telma Curado, deixo uma palavra de gratidão por me ter recebido de braços abertos, por me ter proporcionado condições de trabalho que me permitissem evoluir enquanto profissional, e pela oportunidade de continuar na empresa após o término do estágio. Não era possível sem o apoio incondicional dos meus colegas de trabalho, que muito me ensinaram, com enorme esforço e muita paciência, através de recursos e ferramentas que me permitiram evoluir um pouco mais todos os dias.

RESUMO

A concentração do mercado de auditoria tem sido fonte de estudo e de preocupação por parte de reguladores e de académicos. Os elevados níveis de concentração limitam a capacidade de escolha dos consumidores e podem diminuir a qualidade das auditorias e aumentar os seus honorários, bem como representam um risco sistémico para o mercado de auditoria. O estudo da concentração do mercado de auditoria tem sido centrado nas empresas cotadas e nas Entidades de Interesse Público, não abordando as PME que representam, na União Europeia, cerca de 98,8% do total de empresas, sendo responsáveis por 47% do VAB e 55% do emprego.

Este relatório tem os seguintes objetivos: analisar os níveis de concentração no mercado de auditoria nas PME, analisando quatro parâmetros: volume de negócios, número de trabalhadores, total do ativo e número de clientes; e apresentar as tarefas por mim desenvolvidas durante o estágio curricular, com a função de auditor financeiro estagiário, na empresa Telma Carreira Curado & Associados, Sociedade de Revisores Oficiais de Conta, Lda., que teve a duração total de 960 horas.

As nossas conclusões permitem identificar que os níveis de concentração se apresentam elevados, com efeito as Big-4 dominam na maior parte dos parâmetros analisados, existindo igualmente grandes empresas regionais que contribuem para que o mercado de auditoria se apresente concentrado, sem, no entanto, evidenciar a estrutura de um oligopólio.

ABSTRACT

Audit market concentration has been a source of study and concern for regulators and academics. High levels of concentration limit consumers' ability to choose and may decrease the quality of audits and increase their fees, as well as posing a systemic risk to the audit market. Audit market concentration study has been focused on listed companies and Public Interest Entities. It does not address SMEs that represent around 98.8% of total companies in the European Union, accounting for 47% of GVA and 55% of employment. This report intends to reach the following objectives: analyse the levels of concentration in the audit market in SMEs, regarding four parameters: turnover, number of employees, total assets and number of clients; and present the tasks developed by me during the internship, with the role of trainee financial auditor, at Telma Carreira Curado & Associados, SROC, Lda., which had a total duration of 960 hours.

Our conclusions allow us to identify that the concentration levels are high, in fact the Big-4 dominate in most of the analysed parameters, and there are also large regional companies that contribute to the audit market is concentrated without, however, highlighting the structure of an oligopoly.

ÍNDICE GERAL

INTRODUÇÃO ... 1

1 CONCENTRAÇÃO NO MERCADO DE AUDITORIA ... 2

1.1 Revisão Literária ... 2

1.2 Caracterização do Mercado de Auditoria – Oferta e Procura ... 6

1.2.1 Procura ... 6

1.2.2 Oferta ... 10

1.3 A importância das PME na Economia Europeia e em Portugal ... 13

1.4 Metodologia ... 13

1.4.1 Descrição da amostra ... 13

1.4.2 Variações das variáveis em estudo ... 14

1.4.3 Indicadores de estrutura de mercado ... 18

1.5 Resultados ... 20 2 ATIVIDADES REALIZADAS ... 25 2.1 Apresentação da Entidade ... 25 2.2 Introdução ... 26 2.3 Apresentação do Cliente ... 27 2.4 Identificação de riscos ... 28 2.4.1 Risco de negócio ... 28 2.4.2 Risco significativo ... 28 2.4.3 Risco de fraude ... 28 2.4.4 Risco inerente ... 29 2.4.5 Risco de controlo ... 30 2.5 Áreas Analisadas ... 30 2.5.1 Definição da Materialidade ... 30

2.5.2 Ativo Fixo Tangível ... 33

2.5.3 Inventários e Ativos Biológicos ... 37

2.5.4 Diferimentos ... 38

2.5.5 Fornecedores ... 41

2.5.6 Rendimentos ... 43

CONCLUSÃO ... 50

ÍNDICE DE FIGURAS

Figura 1.1 Distribuição dos ROC por antiguidade na profissão ... 11

Figura 1.2 Distribuição dos ROC por idades e género ... 12

Figura 1.3 Distribuição dos ROC por distrito ... 12

Figura 1.4 Ativo Total entre 2014 e 2017 ... 15

Figura 1.5 Volume de Negócios entre 2014 e 2017 ... 16

Figura 1.6 Número de Empregados entre 2014 e 2017 ... 17

Figura 1.7 Número de Clientes entre 2014 e 2017 ... 18

Figura 1.8 Curva de Lorenz em 2014 ... 22

Figura 1.9 Curva de Lorenz em 2015 ... 23

Figura 1.10 Curva de Lorenz em 2016 ... 23

Figura 1.11 Curva de Lorenz em 2017 ... 24

Figura 2.1 Organograma da TCC&A|SROC ... 26

Figura 2.2 Papel de trabalho do cálculo da materialidade ... 31

Figura 2.3 Papel de trabalho do cálculo da materialidade (continuação) ... 32

Figura 2.4 Papel de trabalho do cálculo da materialidade (continuação) ... 33

Figura 2.5 Papel de trabalho dos AFT (Reconciliação) ... 34

Figura 2.6 Papel de trabalho dos AFT (Análise documental das aquisições, alienações e abates do ano) ... 35

Figura 2.7 Papel de trabalho dos AFT ... 36

Figura 2.8 Papel de trabalho dos diferimentos ... 39

Figura 2.9 Papel de trabalho dos diferimentos (continuação) ... 40

Figura 2.10 Papel de trabalho de fornecedores ... 41

Figura 2.11 Papel de trabalho de fornecedores (continuação) ... 42

Figura 2.12 Papel de trabalho de rendimentos (revisão analítica global) ... 44

Figura 2.13 Papel de trabalho de rendimentos (teste à numeração sequencial da faturação emitida) ... 45

Figura 2.14 Papel de trabalho de rendimentos (Totais mensais reportados ao SAFT) .. 46 Figura 2.15 Papel de trabalho de rendimentos (Vendas) ... 47 Figura 2.16 Papel de trabalho de rendimentos (Vendas – continuação) ... 48 Figura 2.17 Papel de trabalho de rendimentos (Análise documental) ... 49

ÍNDICE DE TABELAS

Tabela 1.1 Estudos internacionais de concentração do mercado de auditoria ... 5 Tabela 1.2 Resultado da concentração do mercado de auditoria ... 21

ÍNDICE DE QUADROS

Quadro 1.1 Amostra das sociedades em estudo ... 14

ÍNDICE DE FÓRMULAS

Equação 1.1 Cálculo do rácio de concentração ... 18 Equação 1.2 Cálculo do Coeficiente de Gini ... 19

Lista de abreviaturas, acrónimos e siglas

AFT – Ativos Fixos Tangíveis AT – Autoridade Tributária

CCAM – Caixas de Crédito Agrícola Mútuo CE – Comunidade Europeia

CLC – Certificação Legal de Contas CMC – Comissão do Mercado de Capitais

CMVM – Comissão do Mercado de Valores Mobiliários CSC – Código das Sociedades Comerciais

DF – Demonstrações Financeiras EIP – Entidades de Interesse Público

EOROC – Estatuto da Ordem dos Revisores Oficiais de Contas G – Gini

IHH – Índice de Herfindahl-Hirschman

IPSS – Instituições Particulares de Solidariedade Social ISA – International Standard on Auditing

NCRF – Norma Contabilística e de Relato Financeiro PME – Pequenas e Médias Empresas

ROC – Revisor Oficial de Contas RC – Rácio de Concentração

SAFT – Standard Audit File for Tax Purposes

SGPS – Sociedades Gestoras de Participações Sociais

SNIRA – Sistema Nacional de Informação e Registo Animal SROC – Sociedade de Revisores Oficiais de Contas

TCC&A|SROC – Telma Carreira Curado & Associados | Sociedade de Revisores Oficiais de Contas

INTRODUÇÃO

O presente relatório surge no âmbito do estágio curricular para obtenção do grau Mestre em Auditoria Empresarial e Púbica pelo Instituto Superior de Contabilidade e Administração Pública. A opção de realizar este estágio está relacionada com a vontade crescente que tinha de entrar no mundo do trabalho, e com o enorme desafio pessoal que seria conseguir conciliar os estudos com o trabalho e o desporto que pratico frequentemente.

A realização deste estágio na área de auditoria financeira decorreu na empresa Telma Carreira Curado & Associados, Sociedade de Revisores Oficiais de Contas, Lda. (TCC&A|SROC), no escritório em Leiria, e teve a duração de 960 horas. A área escolhida resulta essencialmente na atividade da sociedade, nomeadamente nos serviços prestados de revisão legal de contas.

Numa primeira fase deste relatório, irei abordar um estudo da concentração no mercado de auditoria, em Portugal, das Pequenas e Médias Empresas (PME) e, sob forma jurídica, as sociedades por quotas e unipessoais por quotas e sociedades anónimas, entre o período de 2014 e 2017. Irei analisar e comentar as variações de 4 variáveis destas mesmas empresas, das quais selecionei o ativo total, o volume de negócios, o número de clientes e o número de trabalhadores. Também será analisado o índice de concentração para o mercado de auditoria ao longo dos períodos supra referidos, através dos indicadores de estrutura de mercado: rácio de concentração (RC), Índice de Herfindahl-Hirschman (IHH) e coeficiente de Gini (G) e curva de Lorenz.

Por fim, irei descrever as principais atividades que realizei durante o estágio curricular. Deste modo, começarei por apresentar a entidade na qual laborei durante este período e, de seguida, passarei a descrever os procedimentos que efetuei na análise da rubrica de Ativos Fixos Tangíveis, Diferimentos, Inventários, Ativos Biológicos, Fornecedores e Rendimentos.

1 CONCENTRAÇÃO NO MERCADO DE AUDITORIA

Nos Estados Unidos, na Europa e, mais recentemente, em Portugal, o mercado de auditoria tem sido estudado, desempenhando um papel gratificante na transparência e no desenvolvimento do mercado de capitais. Os auditores externos assumem uma posição fundamental no funcionamento do mercado de valores mobiliários, dando confiança aos agentes que chamam a certificar, com a disponibilização de relatórios financeiros. Estes relatórios espelham o desempenho da organização no mercado, podendo influenciar as decisões de investimento. Segundo a Comissão do Mercado de Capitais (2015), os auditores são essenciais para revisão ou verificação das demonstrações financeiras, com o intuito de avaliar a sua adequação e veracidade. Realça também a importância que têm na identificação e mitigação dos riscos que as contas possam apresentar.

Os principais participantes atuais no mercado de auditoria para as empresas cotadas são referidos como as Big 4 (KPMG, PwC, Ernst & Young e Delloitte), representando mais de 90% dos honorários cobrados na grande maioria dos Estados-Membros, indicando uma forte concentração para este mercado (Ewert & London Economics, 2006). Dado que existem diversos estudos empíricos no setor de auditoria para as sociedades cotadas, as minhas análises práticas vão-se prender com a concentração do mercado de auditoria nas sociedades não cotadas no território nacional.

1.1 Revisão Literária

Os estudos realizados em diferentes países destacam que uma das variáveis com maiores informações é o conceito de poder de mercado, considerado como a capacidade de algumas empresas de impor condições particulares e, consequentemente, de se afastar do comportamento padrão inerente ao modelo de concorrência perfeita. Segundo Almeida e Silva (2016), isto resulta do facto das maiores empresas serem capazes de influenciar o mercado como um todo e terem a capacidade de controlar os principais campos da transação, o preço e a qualidade. Ao realocar esta asserção para a auditoria, a concentração existente sugere que, por meio de ações conjuntas, o poder do mercado pode afetar negativamente a eficiência da alocação de recursos. No entanto, é necessário demonstrar esse poder por meio de uma análise empírica do volume de atividade de mercado e a sua distribuição entre as diferentes empresas que oferecem serviços de auditoria. Deste modo, se várias empresas controlarem uma participação de mercado

suficientemente importante, podem originar comportamentos capazes de afetar a concorrência.

A concentração no mercado tem merecido a preocupação por parte dos reguladores. A Comissão Europeia (2010) considera que existem escassas empresas multinacionais com capacidade para efetuar auditorias a organizações de grande complexidade. Reforça ainda que a concentração excessiva nas Big 4, representa um risco significativo, dando enfoque a um poder de mercado monopolista que, consequentemente, dificulta a entrada de outras organizações no mercado. O desaparecimento de uma das Big 4, segundo Huber (2011) poderá mesmo afetar a confiança dos investidores, perturbando a disponibilidade da informação auditada e afetando o funcionamento do sistema financeiro.

Em boa verdade, de acordo com Brochado (2017), os mesmos reguladores destacam os efeitos negativos que os níveis de concentração atuais possam ter, nomeadamente na diminuição da concorrência, na redução da qualidade dos serviços prestados, no aumento do preço dos serviços de auditoria, nas barreiras à entrada na prestação de serviço de auditoria e, ainda, nas preocupações de conflitos de interesse entre o departamento de auditora e de consultoria.

Segundo a Oxera (2007), num exame realizado às regras de propriedade e gestão das firmas de auditoria, às suas estruturas corporativas e ao seu acesso ao capital, concluiu-se que as implicações destes fatores contribuíram para um cenário competitivo no mercado de serviços de auditoria para as grandes empresas. Uma das barreiras à entrada do mercado deve-se às restrições de acesso ao capital, bem como à reputação e à necessidade de cobertura internacional. O grosso do estudo revela que as estruturas corporativas adotadas pelas firmas de auditoria são estimuladas por um conjunto de regras ou por fatores comerciais, afetando deste modo a capacidade do mercado de oferecer uma configuração mais aberta.

No mercado de auditoria das empresas públicas, segundo o Government Accountability

Office (2008), através de um estudo realizado nos Estados Unidos, ficou provado que a

esmagadora maioria das grandes empresas públicas considera que a sua escolha para contratar um auditor é limitada a três ou menos empresas, sendo notória a desigualdade de concorrência neste mercado. As firmas mais pequenas enfrentam vários desafios na expansão para auditar mais empresas cotadas, embora a maioria não esteja interessada nesses clientes. Como resultado, é provável que a concentração no mercado de auditoria

para as grandes empresas cotadas continue. O mesmo estudo efetuado pelo Government

Accountability Office (2008), garante que as grandes empresas cotadas justificaram que

não escolhem as empresas de auditoria de menores dimensões pelo facto de não terem a capacidade e o conhecimento técnico que desejavam num auditor. Estas empresas de auditoria têm alguns contras no que respeita à expansão das suas práticas de auditoria nas empresas cotadas, devido à dificuldade de contratação de pessoal qualificado e do reconhecimento do nome da empresa.

Dados do Office of Fair Trading (2011) reconhecem que o mercado para a prestação de serviços a entidades cotadas no Reino Unido é altamente concentrado. No entanto, considera que, caso uma das empresas Big 4 fracassasse, não causaria impacto à economia, pelo facto de a auditoria ser um elemento do regime de governo societário, por considerar que os outros elementos do governo iriam atuar como substitutos para a auditoria.

A seguinte tabela apresenta um resumo de diversos estudos sobre a crescente concentração no mercado dos serviços de auditoria, nos países que não pertencem à União Europeia e que, segundo Velte & Stiglbauer (2012), é um fenómeno mundial permanente que ocorre também em sistemas do governo societário. Os métodos de concentração foram calculados pelos indicadores mais frequentemente utilizados, os quais irei abordar posteriormente, tais como o rácio de concentração das maiores empresas (RC), o Índice de Herfindahl-Hirschman (IHH) e o Coeficiente de Gini (G).

Tabela 1.1 Estudos internacionais de concentração do mercado de auditoria

1.2 Caracterização do Mercado de Auditoria – Oferta e Procura

A forma e os motivos que ditam a procura da auditoria são imprescindíveis para conhecer a função do auditor. Havendo essa procura, é indispensável que exista um grupo de especialistas capaz de oferecer o serviço, ou seja, os auditores.

1.2.1 Procura

Do lado da procura, a auditoria para certas entidades é sujeita a revisão legal de contas por Lei, da qual é emitida uma Certificação Legal das Contas (CLC). No entanto, outras entidades, por razões de ordem estatuária ou contratual, estão sujeitas a revisão voluntária de contas, da qual é emitido um relatório de auditoria. De seguida, abordarei as entidades que, por Lei, estão sujeitas a certificar as suas contas.

1.2.1.1 Sociedades anónimas

Nos termos do artigo 278º, no Decreto Lei n.º 76-A/2006, de 29 de março, do Código das Sociedades Comerciais (CSC), a administração e fiscalização das sociedades anónimas são estruturadas de acordo com uma de três modalidades:

• Conselho de administração e conselho fiscal, situação na qual é obrigatória a existência de um Revisor Oficial de Contas (ROC) que não seja membro do conselho fiscal;

• Conselho de administração, que compreende uma comissão de auditoria e ROC, não podendo as sociedades com administrador único seguir esta modalidade; • Conselho de administração executivo, conselho geral e de supervisão e ROC,

sendo obrigados a ter no conselho geral e de supervisão uma comissão para as matérias financeiras.

Em determinados casos previstos na Lei, em vez de conselho de administração ou do conselho de administração executivo, pode haver um único administrador quando o capital da sociedade não exceda os 200.000€, e em vez de conselho fiscal pode haver um fiscal único, opção que se encontra vedada às grandes sociedades e às cotadas em bolsa.

1.2.1.2 Sociedades por quotas

Segundo o artigo 262º do CSC, as sociedades por quotas estão sujeitas a revisão legal das contas pelo conselho fiscal ou, no caso de este não existir, deve ser designado um ROC

para proceder a essa revisão legal, desde que sejam ultrapassados, durante dois anos consecutivos, dois dos três seguintes limites:

• Total de balanço: 1.500.000€

• Total das vendas líquidas e outros proveitos: 3.000.000€

• Número de trabalhadores empregados em média durante o exercício: 50

Só deixará de ser possível a designação de um ROC, se a sociedade passar a ter um conselho fiscal ou se dois dos três requisitos anteriormente mencionados não se verificarem durante dois anos consecutivos.

1.2.1.3 Municípios

O artigo 76º da Lei n.º 73/2013, de 3 de setembro, refere que os órgãos deliberativos das autarquias locais, das entidades intermunicipais e das entidades associativas municipais, depois de reunidos em sessão ordinária durante o mês de abril do ano seguinte àquele a que respeita, dão a sua apreciação dos documentos de prestação de contas individuais. O mesmo artigo estipula que os documentos de prestação de contas das entidades aludidas, obrigados à adoção do regime completo de contabilidade, são remetidos juntamente com uma CLC e um parecer de um revisor oficial de contas ou de uma sociedade de revisores oficiais de contas, ao órgão deliberativo para sua apreciação.

1.2.1.4 Entidades de interesse público (EIP)

As seguintes entidades são qualificadas como EIP, de acordo com o artigo 3º do Capítulo I, da Lei n.º 148/2015, de 9 de setembro:

• Os emitentes de valores mobiliários admitidos à negociação num mercado regulamentado;

• As instituições de crédito; • As empresas de investimento;

• Os organismos de investimento coletivo sob forma contratual e societária, previstos no regime geral dos organismos de investimento coletivo, aprovado pela Lei n.º 16/2015, de 24 de fevereiro;

• As sociedades de capital de risco, as sociedades de investimento em capital de risco e os fundos de capital de risco, previstos no Regime Jurídico do Capital de

Risco, Empreendedorismo Social e Investimento Especializado, aprovado pela Lei n.º 18/2015, de 4 de março;

• As sociedades de investimento alternativo especializado e os fundos de investimento alternativo especializado, previstos no Regime Jurídico do Capital de Risco, Empreendedorismo Social e Investimento Especializado, aprovado pela Lei n.º 18/2015, de 4 de março;

• As sociedades de titularização de créditos e os fundos de titularização de créditos; • As empresas de seguros e de resseguros;

• As sociedades gestoras de participações sociais (SGPS), quando as participações detidas, direta ou indiretamente, lhes confiram a maioria dos direitos de voto nas instituições de crédito;

• As SGPS no setor dos seguros e as sociedades gestoras de participação de seguros mistas;

• Os fundos de pensões;

• As empresas públicas que, durante dois anos consecutivos, apresentem um volume de negócios superior a 50.000.000€, ou um ativo líquido total superior a 300.000.000€.

1.2.1.5 Instituições Particulares de Solidariedade Social (IPSS)

As entidades que possuem contabilidade organizada e que ultrapassem dois dos três limites já mencionados e previstos no n.º 2 do artigo 262º do CSC, estão sujeitas à intervenção de um ROC para revisão e certificação legal das contas, de acordo com o artigo 43º, do Estatuto da Ordem dos Revisores Oficiais de Contas (EOROC). No que respeita às IPSS abrangidas pelo Protocolo de Cooperação, os limites acima referidos são multiplicados por um fator de 1,70, segundo o artigo 12.º do Decreto Lei nº 64/2013, de 13 de maio.

1.2.1.6 Cooperativas

Nas cooperativas com mais de vinte cooperadores, o conselho fiscal é constituído, por um presidente e dois vogais. Ainda assim, caso tenha menos de vinte cooperadores, é constituído por um único titular. A composição do conselho fiscal pode ser alargada desde que seja assegurado que o número de membros é ímpar, podendo até existir membros suplentes. O artigo 60º da Lei nº 51/96 refere, ainda, que o conselho fiscal das

cooperativas pode ser assessorado por um ROC ou por uma Sociedade de Revisores Oficiais de Contas (SROC).

1.2.1.7 Sociedades Gestoras de Participações Sociais (SGPS)

As SGPS têm, obrigatoriamente, que designar um ROC, independentemente da forma jurídica que adotem. O artigo 10º do Decreto Lei nº 495/88, de 30 de dezembro, refere que deve ser designado um ROC ou uma SROC desde o início de atividade de uma SGPS, exceto se já forem designados nos termos de outras disposições legais.

1.2.1.8 As entidades que sejam obrigadas a apresentar contas consolidadas

Segundo o artigo 9º-B, do Decreto-Lei nº 158/2009, de 13 de junho, alterado pelo Decreto Lei nº 98/2015, de 2 de junho, uma empresa-mãe é obrigada a elaborar contas consolidadas quando, na data do seu balanço, o conjunto das entidades a consolidar, com base nas últimas contas anuais aprovadas, ultrapasse dois dos três limites infra descritos, durante dois exercícios consecutivos:

• Total de Balanço: 6.000.000€;

• Volume de negócios líquido: 12.000.000€;

• Número médio de empregados durante o período: 50.

1.2.1.9 Caixas de Crédito Agrícola Mútuo (CCAM)

As contas anuais das CCAM são sujeitas a CLC, de acordo com o artigo 42º-A, do Decreto Lei 142/2009, de 16 de junho.

1.2.1.10 Instituições do Ensino Superior Público

Os documentos de prestação de contas nas Instituições do Ensino Superior Público incluem:

• Balanço;

• Demonstrações de Resultados; • Mapas de Execução Orçamental; • Mapas de Fluxos de Caixa; • Mapa da situação financeira;

• Anexos às Demonstrações Financeiras; • Relatório de Gestão;

• Parecer do órgão fiscalizador.

O parecer do órgão fiscalizador deverá ser acompanhado por uma CLC se estiver integrado um ROC, ou um relatório do conselho fiscal, no caso de existir, segundo o n.º 4 da Portaria 794/2000 de 20 de setembro.

1.2.2 Oferta

Do lado da oferta, a intervenção dos ROC é fundamental, segundo a revista Revisores e Auditores, em “FOCO”, janeiro a março de 2017, devido ao aumento da credibilidade da informação financeira incluída na prestação de contas, ao contributo para a melhoria do controlo interno e para o cumprimento das leis e regulamentos.

A profissão foi regulamentada em Portugal em 1972, através do Decreto-Lei nº1/72, de 3 de janeiro, o que logo de início revelou algumas preocupações no que respeita às necessidades da profissão, pelo que foram as firmas internacionais de auditoria que tiveram de suprir tais dificuldades através da realização de cursos de formação dirigidos aos técnicos portugueses, segundo revela Batista da Costa (2017). O panorama atual do País, desde então, veio a sofrer alterações e melhorias.

A obtenção de qualificação de ROC, em Portugal, constitui atualmente uma barreira à entrada, do lado da oferta. Este motivo está explicado pelo elevado nível de exigência e por todo o moroso processo.

Para essa qualificação, é necessário a realização de um exame de admissão à Ordem, que incluí quatro Grupos dos quais constam três Módulos, em cada Grupo. No fim de cada período de lecionação de cada Grupo, é realizada uma prova escrita, perfazendo, no final do curso de preparação, quatro provas escritas. Caso não tenham positiva em qualquer dos grupos de módulos, os candidatos poderão repetir a prova escrita apenas nos três anos subsequentes ao da realização da prova. Os candidatos que obtêm positiva nas quatro provas são admitidos a uma prova oral, na qual têm de apresentar um trabalho sorteado de entre um conjunto de temas propostos pelo júri. Caso que não sejam aprovados na prova oral, poderão repetir a prova nos três sorteios subsequentes, após a data da sua reprovação na prova, segundo o Regulamento de Exame e de Inscrição aprovado pela Assembleia Geral, de 30 de junho. A inscrição no estágio profissional só poderá ser efetuada após a realização com aproveitamento do exame de admissão à Ordem, referido acima, e terá a duração mínima de 3 anos ou de setecentas horas, existindo algumas

condições especiais, em que pode durar menos tempo ou ser dispensado, conforme previsto no artigo 157º, da Lei n.º 140/2015, de 07 de setembro.

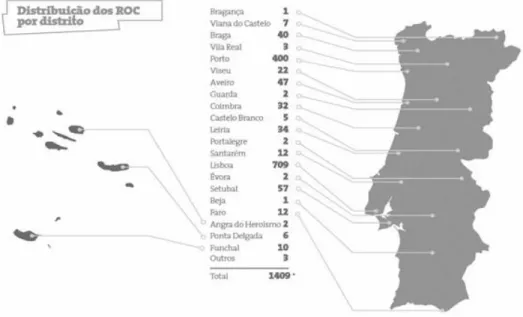

Num estudo, efetuado pela OROC em 2017, retirado da revista Revisores e Auditores, “FOCO”, janeiro a março de 2017, é possível verificar a distribuição dos ROC por antiguidade na profissão, maioritariamente entre os 20 e os 30 anos.

Figura 1.1 Distribuição dos ROC por antiguidade na profissão Fonte: Revisores e Auditores, “EM FOCO”, janeiro a março de 2017

No que diz respeito à idade, é notório o número de ROC compreendidos entre os 35 e 45 anos, sendo constituídos por mais profissionais do sexo masculino do que feminino em qualquer intervalo de idades, como demonstra a seguinte figura.

Figura 1.2 Distribuição dos ROC por idades e género

Fonte: Revisores e Auditores, “EM FOCO”, janeiro a março de 2017

Na sua distribuição por distrito, os 1409 ROC alvos deste estudo, encontram-se fortemente localizados em Lisboa, contando com cerca de 709 profissionais, e no Porto, com cerca de 400 profissionais.

1.3 A importância das PME na Economia Europeia e em Portugal

A definição de PME encontra-se consagrada pela Comissão Europeia na Recomendação 2003/361/CE, tendo a classificação como PME considerando três critérios: número de trabalhadores, volume de negócios e balanço total anual. Assim, a categoria de PME é constituída por empresas que empregam menos de 250 trabalhadores e cujo volume de negócios anual não exceda 50 milhões ou cujo balanço total anual não exceda os 43 milhões, perdendo o estatuto de PME quando ultrapassa o limiar financeiro ou dos trabalhadores durante dois anos consecutivos. Inversamente, uma empresa pode adquirir o estatuto de PME se tiver sido uma grande empresa, mas se encontrar abaixo dos limiares durante dois exercícios consecutivos.

Segundo a Comissão Europeia (2018), em 2017, as PME eram responsáveis por cerca de 66% do total de empregos na União Europeia (UE), 56,8% do valor acrescentado gerado pelas empresas do setor não financeiro e constituíam 99,8% de todas as empresas do setor não financeiro. A importância que as PME têm na economia europeia tem crescido ao longo da última década: foram responsáveis por 47% do aumento do valor acrescentado gerado pelo setor não financeiro, bem como por 55% do aumento do emprego verificado na UE e o seu número cresceu 13,8%.

Em Portugal, em 2017, as PME contribuíram com um peso de 68,4% do total do valor acrescentado aportado pelas empresas do setor não financeiro, e são responsáveis por 78% do emprego. Ambas as medidas estão acima da média da UE, que se situa em 56,8% e 66,4%, respetivamente. Em termos de número de empresas as PME portuguesas representam 99,9% do tecido empresarial não financeiro, em consonância com a média da UE.

Apesar destes indicadores estarem acima da média da UE, se analisarmos o período de 2008 a 2017, verificamos que as PME portuguesas ainda não recuperaram o peso que tinham na economia antes da crise, com efeito, o valor acrescentado e o emprego apresentaram uma evolução negativa de 1,3% e 9,8%, respetivamente.

1.4 Metodologia

1.4.1 Descrição da amostra

A análise empírica sobre a estrutura do mercado de auditoria em Portugal, na base de dados SABI de Bureau van Dijk, prendeu-se com a obtenção de resultados de 4 variáveis

das PME sob forma jurídica de sociedades por quotas, sociedades unipessoais por quotas e de sociedades anónimas, compreendidas entre o período de 2014 e 2017

Para a minha pesquisa, foram selecionadas as variáveis que mais frequentemente são encontradas em outros estudos internacionais, tais como o ativo total, o volume de negócio, os honorários totais, o número de trabalhadores, o número de clientes e o resultado líquido. Assim, no meu estudo, serão analisados o ativo total, o volume de negócios, o número de trabalhadores e o número de clientes.

Com base nos dados referidos na metodologia, como estratégia de pesquisa, os resultados de entidades sujeitas a revisão de contas perfizeram, em 2014, 25.654 entidades, em 2015, 25.714 entidades, em 2016, 24.748 entidades e, em 2017, 24.982 entidades. Contudo, algumas entidades foram excluídas por não ter indicação do ROC, verificado na extração dos resultados da base de dados SABI para Excel, pelo que foi definida uma nova amostra, tal como demonstra o seguinte quadro.

Quadro 1.1 Amostra das sociedades em estudo

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

1.4.2 Variações das variáveis em estudo

Com base nos gráficos elaborados, foi possível analisar o registo das variações das variáveis em estudo desde 2014 a 2017.

1.4.2.1 Ativo Total

pouco acima dos 310.000.000.000€, enquanto que em 2017 o montante apresentado é de cerca de 296.000.000.000€, tendo ocorrido uma variação negativa em cerca de 15.000.000.000€. Este dado está relacionado com a diminuição de recursos financeiros e económicos administrados pelas empresas.

Figura 1.4 Ativo Total entre 2014 e 2017

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

1.4.2.2 Volume de Negócios

No que diz respeito à rubrica volume de negócios, podemos verificar que o montante tem apresentado uma tendência cíclica positiva ao longo dos anos. No final do ano de 2017, o Volume de Negócios das sociedades registava, na sua totalidade, um valor aproximado de 69.000.000.000€. Este resultado evidencia o aumento da procura, o que origina para estas entidades um maior volume de faturação.

Figura 1.5 Volume de Negócios entre 2014 e 2017

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

1.4.2.3 Número de Empregados

Relativamente ao número de empregados, a variação registada entre o período de 2014 e 2017 é diretamente proporcional ao volume de negócios. Este dado permite concluir que há necessidade de contratação de novos colaboradores face ao aumento dos serviços requeridos por parte dos clientes. Verificamos, em 2017, um aumento de cerca de 32.000 empregados, face ao período de 2014.

Figura 1.6 Número de Empregados entre 2014 e 2017

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

1.4.2.4 Número de Clientes

O número de clientes auditados até ao exercício de 2016, apresenta uma variação positiva, tendo sido, no final desse ano, auditadas 18.967 entidades. Em contrapartida, no período de 2017, o número de clientes sujeito a revisão diminuiu para 18.291 entidades, face ao período homólogo, o que é justificado pelo decréscimo de auditores externos em relação aos anos anteriores, como será verificado posteriormente nos resultados.

Figura 1.7 Número de Clientes entre 2014 e 2017

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

1.4.3 Indicadores de estrutura de mercado

Os indicadores mais frequentemente utilizados para aferir a concentração são o rácio de concentração das maiores empresas (RC), o Índice de Herfindahl-Hirschman (IHH), o Coeficiente de Gini (G) e curva de Lorenz.

1.4.3.1 Rácio de concentração (RC)

O rácio de concentração engloba a quota de mercado das n empresas de maior dimensão no mercado, cujo cálculo é efetuado pela seguinte fórmula:

Equação 1.1 Cálculo do rácio de concentração Fonte: A. Brochado (2017)

Em que RC = quota de mercado acumulada das n empresas maiores; n = nº de empresas analisadas; Xn = volume de faturação da empresa n; N = número de empresas totais.

Trata-se de um rácio que exige pouca informação e de cálculo fácil, partindo da ordenação de forma crescente da quota de mercado das maiores empresas de um determinado mercado. Para valores próximos a 0, as n maiores empresas possuem uma pequena quota de mercado quando comparadas ao mercado.

1.4.3.2 Índice de Herfindahl-Hirschman (IHH)

O IHH considera todas as empresas ativas no mercado totalmente independentes da sua dimensão, refletindo a dispersão da dimensão dos agentes.

Calcula-se pela soma dos quadrados das quotas de mercado das empresas que compõe a indústria. O índice varia entre:

• IHH abaixo de 0.01: indica um mercado com elevada concorrência; • IHH entre 0.01 e 0.15: indica um mercado não concentrado;

• IHH entre 0.15 e 0.25: indica um mercado com a concentração moderada; • IHH acima de 0.25: indica um mercado com elevada concentração.

O aumento no índice indica uma diminuição na concorrência e um aumento do poder de mercado. Quando a concentração de mercado aumenta, a competição e a eficiência diminuem, o que, consequentemente, aumenta as hipóteses de monopólio e conluio.

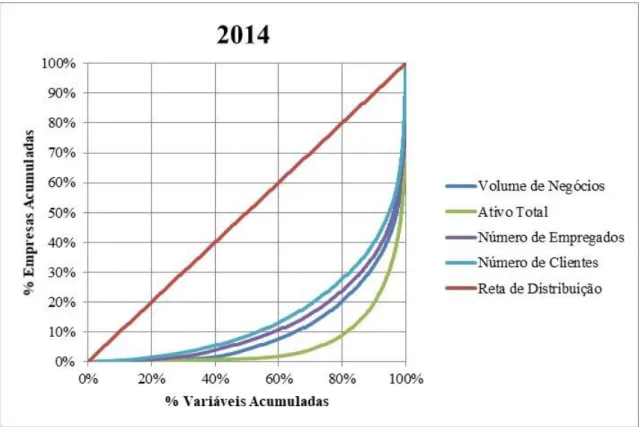

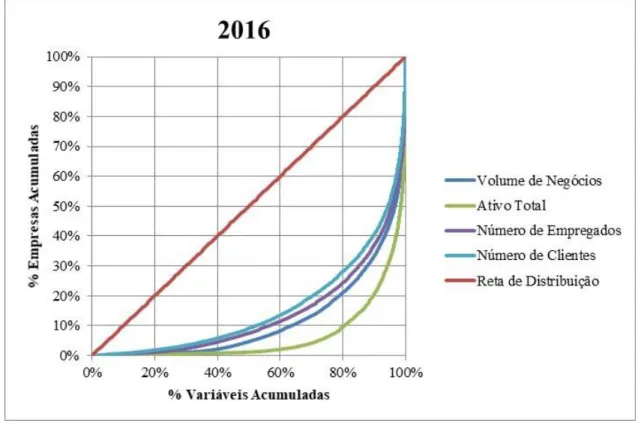

1.4.3.3 Coeficiente de Gini e curva de Lorenz

O coeficiente de Gini é uma medida de desigualdade de uma dada população. O índice varia entre 0 e 1, sendo que é nulo quando em todas as classes a distribuição do mercado é igual para todas as entidades. O valor é máximo quando existe total desigualdade entre as empresas. Para um alto nível de concentração o indicador tem de ser superior a 0,6, entre 0,4 e 0,6 (incluído) o nível de concentração é médio e para um baixo nível de concentração o indicador tem de ser inferior a 0,4.

O coeficiente supra aludido calcula-se pelas áreas da curva de Lorenz e é definido por:

Equação 1.2 Cálculo do Coeficiente de Gini Fonte: A. Brochado (2017)

X e Y são proporções acumuladas das variáveis em estudo.

A curva de Lorenz obtém-se unindo, num referencial cartesiano, as frequências acumuladas das variáveis (X e Y). Quanto mais baixa for a concentração, mais a curva se aproxima da reta de igual distribuição.

1.5 Resultados

No exercício de 2014, foi 348 o número de auditores que forneceram serviços de auditoria a 18.737 entidades. No exercício de 2015, 357 auditores forneceram serviços de auditoria a 18.909 entidades, no exercício de 2016, 325 auditores forneceram serviços de auditoria a 18.967 entidades e o exercício de 2017, foram 277 auditores que forneceram serviços de auditoria a 18.291 entidades.

Considerando o número de clientes, a Deloitte predomina no período de 2014 a 2016, face aos restantes auditores externos, prestando serviços a 1.055 entidades em 2014, 988 em 2015 e 950 em 2016. A PwC, em 2017, foi a empresa de maior dimensão prestando serviços a 978 entidades. As quatro maiores empresas (Big 4) representam, em conjunto e ao longo dos anos, um peso de cerca de 17%.

Relativamente ao total dos ativos das empresas auditadas, a empresa líder de auditoria externa que se destaca para os quatro anos é a Deloitte, com um peso significativo em média de 21%. As duas maiores empresas (Deloitte e KPMG) representam, em 2014, cerca de 33% e, em 2015, cerca de 36% do ativo total. No entanto, nos dois anos seguintes a KPMG diminuiu substancialmente a sua prestação de serviços a clientes com peso no ativo, o que permitiu que a PwC fosse a segunda empresa com maior peso nos ativos totais, tendo sido verificado nestas duas primeiras empresas um peso significativo de cerca de 37%, em 2016, e 35%, em 2017. As quatro maiores empresas (Big 4) representam em conjunto um peso significativo superior a 50%.

Considerando o volume de negócios, a PwC é a empresa que presta serviços a clientes com maior volume de negócios em todos os anos. As duas maiores empresas (PwC e Deloitte), entre 2014 e 2016, têm um peso aproximado de 22%, 21,8% e 20,9%, respetivamente, sendo que, no ano seguinte, a Ernst ultrapassa a Deloitte, passando a ser a segunda maior empresa a auditar uma carteira de clientes com maior volume de negócios conjuntamente com a primeira (PwC), o que, em percentagem, se traduz em 19%. Como esperado, as Big 4 são as maiores empresas do mercado, tendo um impacto

No que respeita ao número de trabalhadores, a PwC é a maior empresa que presta serviços a clientes com maior número de trabalhadores, com o peso de cerca de 7,5% em cada período. As Big 4 mantêm a sua posição nas quatro maiores empresas, representando 24,3% em 2014, 23,5% em 2015, 22,6% em 2016 e 22,2% em 2017.

Tabela 1.2 Resultado da concentração do mercado de auditoria

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

Em geral, observam-se valores superiores dos indicadores de concentração quando esta é medida pelo ativo total e pelo volume de negócios relativamente ao número de clientes e de trabalhadores.

O índice de concentração IHH nas variáveis volume de negócios e número de trabalhadores tem vindo a diminuir ao longo dos anos. Porém, o ativo total regista um aumento em 2015, face ao período transato, e uma variação negativa nos períodos

2014 2015 2016 2017

Empresa Líder DELOITTE & ASSOCIADOS,

SROC, S.A.

DELOITTE & ASSOCIADOS, SROC, S.A.

DELOITTE & ASSOCIADOS, SROC, S.A.

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA CR1 6% 5% 5% 5% N.º de clientes CR2 11% 10% 10% 10% CR4 17% 16% 16% 17% IHH 0,014 0,014 0,014 0,015 G(%) 69,67% 69,94% 68,78% 66,96%

Empresa Líder DELOITTE & ASSOCIADOS,

SROC, S.A.

DELOITTE & ASSOCIADOS, SROC, S.A.

DELOITTE & ASSOCIADOS, SROC, S.A.

DELOITTE & ASSOCIADOS, SROC, S.A. CR1 18,5% 24,5% 20,9% 20,6% CR2 32,7% 36,2% 36,9% 35,0% CR4 52,4% 55,0% 53,2% 53,3% IHH 0,079 0,096 0,089 0,088 G(%) 87,90% 88,37% 87,37% 85,88% Empresa Líder PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA CR1 11,4% 11,0% 10,7% 10,3% Volume de Negócios CR2 22,0% 21,8% 20,9% 19,0% CR4 35,1% 35,3% 33,7% 33,7% IHH 0,038 0,038 0,035 0,034 G(%) 78,44% 78,86% 77,21% 75,40% Empresa Líder PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA

PRICEWATERHOUSECOOPERS & ASSOCIADOS - SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA CR1 7,5% 7,5% 7,4% 7,4% N.º de trabalhadores CR2 14,8% 14,6% 14,1% 13,1% CR4 24,3% 23,5% 22,6% 22,2% IHH 0,022 0,021 0,020 0,020 G(%) 74,15% 74,43% 72,75% 70,87% 357 325 277 348 Ativo Total

Nº de auditores externos que forneceram serviços de auditoria

posteriores. O número de clientes regista uma concentração constante no decorrer dos quatro exercícios.

O coeficiente de Gini revela alguma desigualdade entre as empresas. Tal como decorre das curvas de Lorenz, a assimetria entre as variáveis das auditoras externas é superior quando se considera o ativo total, comparada com o volume de negócios, o número de empregados e o número de clientes, sendo que esta última apresenta uma melhor distribuição do mercado entre as empresas, face às restantes variáveis em estudo. O coeficiente de Gini registou uma ligeira contração de 2014 para 2017, como demonstram as seguintes figuras:

Figura 1.8 Curva de Lorenz em 2014

Figura 1.9 Curva de Lorenz em 2015

Fonte: Elaboração própria com suporte da base de dados SABI de Bureau van Dijk

Figura 1.10 Curva de Lorenz em 2016

Figura 1.11 Curva de Lorenz em 2017

2 ATIVIDADES REALIZADAS

Neste capítulo, serão abordadas as áreas trabalhadas ao longo do estágio curricular e os procedimentos substantivos efetuados. Numa primeira fase, introduzo uma breve apresentação da entidade que me recebeu, seguida de uma nova introdução e apresentação, desta vez, do cliente que auditei, bem como os riscos que lhe estão associados. Por fim, serão abordadas as atividades desenvolvidas no decorrer do meu estágio.

2.1 Apresentação da Entidade

A entidade que me recebeu denomina-se por Telma Carreira Curado e Associados, Sociedade de Revisores Oficiais de Contas (TCC&A|SROC), inscrita na OROC sob o nº321 e na Comissão do Mercado de Valores Mobiliários (CMVM) com o número 20170029, com escritórios em Portalegre, Leiria e Lisboa. Iniciou a sua atividade em 2011, e presta serviços de Revisão Legal de Contas e Auditoria, Consultoria Financeira e de Gestão e Consultoria Fiscal em entidades públicas e privadas.

A TCC&A|SROC, segundo a referência retirada do seu site, tem como principais missões: • Ser um parceiro de suporte à tomada de decisões nos clientes que acompanha,

potenciando a criação de valor;

• Disponibilizar informação económico-financeira, fiável e tempestiva, oferecendo vantagens competitivas;

• Atualizar permanentemente as suas capacidades nas áreas em que atua;

• Aplicar os seus conhecimentos e experiência em prol dos seus clientes e da comunidade.

Pretende, de forma independente, garantir a fiabilidade e o rigor da informação das demonstrações financeiras das empresas, e emitir uma opinião sobre as mesmas.

A diferenciação do serviço prestado é um fator chave para esta entidade, pelo que, de momento, está a desenvolver um projeto na área de formação tailor made, altamente especializada para quadros superiores, feita à medida das necessidades específicas e concretas das equipas financeiras dos seus clientes, tratando temas fiscais e contabilísticos menos usuais e de maior complexidade.

A equipa, com experiência profissional alargada e com o rigor que executa as suas tarefas, atua em diversos setores de atividades. A Elisabete Silva é coordenadora de todo o

processo de auditoria efetuado e é quem revê todo o trabalho realizado pelos colaboradores da empresa. Os auditores financeiros, chamados de front-office, são os principais elementos de comunicação com os clientes, liderando a equipa a que estiverem associados. O ROC estagiário desempenha um papel importante na entreajuda e conhecimento, uma vez que está a pôr à prova toda a aprendizagem que veio a adquirir, sendo ele um elo forte para uma equipa bem sucedida. Por fim, os auditores juniores, que elaboram um trabalho mais em áreas de menor risco, são formados todos os dias com o objetivo de virem a ser bons profissionais num futuro próximo. Deste modo, a equipa é organizada da seguinte forma:

Figura 2.1 Organograma da TCC&A|SROC

Fonte: Elaboração Própria

A empresa presta serviços de revisão legal de contas a diversas empresas no setor público e privado. De momento, a sua carteira de clientes encontra-se inserida nos seguintes ramos de atividade: hortofrutícola, imobiliário, informático, hotelaria, agricultura, florestas e prestações de serviços.

2.2 Introdução

Durante as atividades realizadas ao longo do meu estágio curricular, utilizei como ferramenta de trabalho o Excel.

Esta ferramenta permite que se possa trabalhar com grandes quantidades de dados, de forma rápida e prática, facilitando o tratamento da informação que os clientes enviam, nomeadamente extratos e balancetes contabilísticos.

Uma vez que comecei o estágio na altura de certificar as contas, mostrei-me disponível para receber todo o conteúdo essencial para a realização do processo final de uma auditoria. Fui destacado para fazer arquivo, o que me permitiu adquirir maior sensibilidade para o conhecimento do negócio dos nossos clientes e de toda a estrutura dos papéis de trabalho do escritório. De seguida, face às áreas que iria abordar, pediram-me que lesse as normas contabilísticas e de auditoria adequadas para o que iria analisar. No primeiro mês, após concluir a minha aprendizagem teórica inicial, prossegui, como é habitual, na preparação para o serviço externo, efetuada dois dias antes de ir para o cliente. Efetuei o preenchimento dos saldos dos papéis de trabalho nas rúbricas que me competia analisar, selecionei a documentação que era importante recolher e reportei à minha coordenadora o ponto de situação do meu trabalho. Esta preparação foi importante para o meu desenvolvimento crítico, e as questões que coloquei ao cliente deram-me autonomia e melhor capacidade de comunicação.

Posto isto, de todos os clientes que trabalhei, irei abordar nos próximos subcapítulos as áreas que analisei de um cliente em específico, bem como os procedimentos efetuados e os papéis de trabalho utilizados.

2.3 Apresentação do Cliente

O cliente em questão labora no mercado de agricultura e produção animal combinadas desde a sua fundação, em 1984, sendo gerido, essencialmente, pelos acionistas que o representam. A entidade tem a sua sede localizada no concelho de Évora, e comercializa, essencialmente, gado bovino para o mercado nacional e internacional.

Mantém um número de funcionários bastante reduzido, pois alguns dos serviços são subcontratados a terceiros dependo das necessidades identificadas na herdade.

Face à atividade desenvolvida pela sociedade, o valor de inventário e de ativos biológicos representam grande parte do seu ativo.

Os principais leitores das demonstrações financeiras (DF) residem na gerência.

A entidade utiliza, para os registos contabilísticos, o programa Artsoft, e para gestão do ativo fixo tangível (AFT) e intangível, o programa Filosoft.

2.4 Identificação de riscos

Os riscos em auditoria são explicados pelo risco que o auditor corre ao expressar uma opinião de auditoria inapropriada quando as DF estão materialmente distorcidas.

Almeida (2017) refere que podem existir dois tipos de risco: o risco Tipo I, em que o auditor está suscetível a emitir uma opinião em que as DF apresentam uma imagem verdadeira e apropriada, quando na realidade não se verificam; o risco Tipo II, que se refere à suscetibilidade de o auditor emitir uma opinião referindo que as DF estão materialmente distorcidas, quando na verdade não estão.

Numa auditoria, é importante determinar a que riscos estão associados os clientes, dado que as DF apresentam potencialmente distorções e que as realizações de procedimentos substantivos às rubricas darão para mitigar esses riscos. Para tal, foram identificados os seguintes riscos ao cliente auditado.

2.4.1 Risco de negócio

Apesar de a atividade ser direcionada para um setor de mercado muito específico, no que respeita, por exemplo, à venda de cavalos, a dificuldade económica pode ser sentida. A valorização de mercado dos ativos biológicos pode constituir, também, um risco de negócio para a sociedade.

2.4.2 Risco significativo

A valorização dos ativos biológicos pode concorrer para uma distorção material das DF, uma vez que o inventário é reconhecido contabilisticamente apenas no final do ano. Pelo facto de a contabilidade ser externa, e o facto de grande parte dos temas serem geridos na herdade, foi considerado um risco na informação a ser reportada à contabilidade.

Os riscos inerentes identificados abaixo, dependendo dos montantes que possam atingir, podem representar riscos significativos.

2.4.3 Risco de fraude

A sociedade efetua pagamentos constantes na herdade relativos a gratificações ou despesas, sem que haja suporte documental e registo contabilístico adequado para os mesmos. Podendo, neste caso, influenciar as DF de forma intencional.

2.4.4 Risco inerente

Segundo refere Baptista da Costa (2018), o risco inerente é a suscetibilidade de uma asserção relativa a uma classe de transações, saldo de contas ou divulgação, antes de se tomar em consideração quaisquer controlos, ser materialmente distorcida, individualmente ou agregada com outras distorções.

Para este risco, de modo a determinar os fatores que afetam especificamente o cliente e a antecipar a possível existência de erros ou irregularidades que possam existir durante a análise do auditor, foram identificadas as seguintes rubricas:

2.4.4.1 Clientes

O facto de a faturação ser emitida em módulo de faturação autónoma da contabilidade, e de os recebimentos serem efetuados na herdade sem que se verifique a conciliação entre esta informação e a contabilidade, pode resultar na distorção dos saldos nas contas.

2.4.4.2 Inventários

Existe risco significativo de distorção material ao nível das existências em inventário e da própria valorização no que respeita aos ativos biológicos.

2.4.4.3 Provisões e estimativas

Tendo em conta a natureza destas contas, e em face do julgamento profissional aplicado a estas rubricas, foi considerado um risco de distorção elevado.

2.4.4.4 Fornecedores/ Gasto do período

Há a possibilidade de ambas as contas conterem distorções materialmente relevantes, que decorrem de erros ao nível do corte de operações e de documentos por contabilizar, decorrentes dos procedimentos adotados, uma vez que se verificou a existência de vários saldos contranatura transitados de anos anteriores.

2.4.4.5 Ativo fixo tangível

Tendo em conta o registo estático de reavaliações nas contas do cliente, podem verificar-se distorções materiais nas DF.

2.4.5 Risco de controlo

O risco de controlo é o risco de existirem determinados erros materialmente relevantes, que não são detetados ou evitados pelo controlo interno da entidade. O auditor não pode controlar este risco, somente alterar o seu método de avaliação.

Consideramos que o controlo respeitante a pagamentos e recebimentos é pouco efetivo e que a comunicação entre a empresa e a contabilidade é efetuada de forma pouco atempada, impactando de forma negativa o nível do ambiente de controlo.

2.5 Áreas Analisadas

Neste subcapítulo, serão abordadas as áreas que analisei, com recurso aos papéis de trabalho do cliente que trabalhei, descrevendo os procedimentos efetuados em cada área.

2.5.1 Definição da Materialidade

A ISA (International Standards on Auditing) 320 visa demonstrar a responsabilidade que o auditor tem ao aplicar o conceito de materialidade na fase de planeamento e de execução de uma auditoria. A mesma refere que as estruturas conceptuais de relato financeiro debatem muitas vezes sobre o conceito de materialidade, ainda que, geralmente, explanem o seguinte:

• As distorções, incluindo as omissões, são consideradas materiais, seja individualmente ou em agregado, caso influenciem as decisões económicas dos utentes na base das DF;

• O nosso julgamento profissional acerca da determinação da materialidade é afetado pela dimensão e natureza de uma distorção ou de uma combinação de ambas;

• Os julgamentos acerca de matérias que sejam materiais para os utentes são baseados numa consideração das necessidades dos mesmos como um grupo, não sendo possível serem afetos em utilizadores individuais específicos.

Segundo Almeida (2017), se as DF têm distorções materialmente relevantes, o auditor tem a obrigação de comunicar ao cliente, por forma a este efetuar medidas corretivas. Caso o cliente não tome nenhuma ação corretiva, o auditor deverá emitir uma opinião a relatar tal facto aos utilizadores da informação financeira.

Numa primeira abordagem como auditor, tive a oportunidade de rever a materialidade definida para o cliente que me foi alocado. Através das DF, alguns aspetos eram tidos em conta para considerarmos a estimativa da materialidade, a mais viável para o cliente que estamos a auditar, tais como:

• A natureza do negócio e o ramo da atividade;

• Os resultados das operações (rendimentos instáveis, resultados voláteis, etc.); • A viabilidade do negócio; e

• Aposição financeira.

Dado que o cliente utiliza o ativo líquido para gerar resultado, sendo este o principal indicador para os leitores das DF, foi estabelecido que seria esta a base de medida para o cálculo da materialidade global.

Por conseguinte, para a definição da materialidade de execução e, uma vez que é um cliente com um risco de distorção das DF elevado, apresentando um historial na CLC com reservas, foi considerada uma percentagem mais prudente.

Figura 2.2 Papel de trabalho do cálculo da materialidade Fonte: Papel de trabalho da TCC&A|SROC

Figura 2.4 Papel de trabalho do cálculo da materialidade (continuação) Fonte: Papel de trabalho da TCC&A|SROC

Após o cálculo da materialidade, estamos em condições de avançar para os procedimentos substantivos.

2.5.2 Ativo Fixo Tangível

No teste à rubrica dos AFT, obtivemos o mapa das depreciações e amortizações (Modelo 32) e o mapa das reavaliações (Modelo 33), e verificámos se os campos que neles constam se encontram em conformidade com os registos contabilísticos. Adicionalmente, solicitámos uma listagem dos AFT presentes na empresa e reconciliámos esses bens com a contabilidade, como pode ser observado na figura seguinte:

Figura 2.5 Papel de trabalho dos AFT (Reconciliação) Fonte: Papel de trabalho da TCC&A|SROC

Recolhemos prova documental com uma percentagem significativa em valor, apenas para as aquisições, dado que não foram verificadas alienações nem abates no período. No entanto, caso existissem alienações, era necessário obter o contrato e a respetiva fatura para o cálculo das mais/menos valias contabilísticas. No que respeita aos abates, solicitávamos o documento de suporte e certificávamos se foi devidamente comunicado à Autoridade Tributária (AT).

Figura 2.6 Papel de trabalho dos AFT (Análise documental das aquisições, alienações e abates do ano) Fonte: Papel de trabalho da TCC&A|SROC

Solicitámos as senhas de acesso do Portal das Finanças, para obter a listagem de viaturas registadas no Número de Identificação Fiscal da empresa, confrontando essa informação com a dos dados contabilísticos. O mesmo foi efetuado para o registo predial dos imóveis detidos pela empresa, sendo que foi comparado o valor patrimonial tributário atribuído a cada imóvel com o seu valor líquido contabilístico.

Recalculámos as depreciações e amortizações com referência ao final do ano, verificando a consistência da taxa segundo o Decreto-Lei 25/2009, de 14 de setembro - Série I–nº177. Dado que era um cliente já recorrente, realizei o teste para todas as aquisições do período,

o que permitiu concluir sobre a asserção valorização, conforme podemos verificar no seguinte papel de trabalho:

Figura 2.7 Papel de trabalho dos AFT

A5.2 Recálculo de depreciações (duodécimos) Nota:

Na impossibilidade de efetuar o recálculo de depreciações na íntegra, efetue este teste apenas para as aquisições do ano.

N.º Bem Bem

1 Ladrilho

2 Instalação de ar condicionado em Rua D. Afonso Henriques - Golegã

3 Secretarias,mesas,armário, cadeiras,..

4 Pinho tratado 2,5 10/12 e Pinho tratado 2 10/12

5 Construção de Piscina "Dimingos AF do Carmo"

6 Distribuidor de ração rebicável c/caixa 400Kg

7 Mesas de centro, elementos decorativos

8 Escopeta

Conclusões:

Da análise efectuada às taxas de depreciação, verificámos que a empresa efetua as depreciações pelas quotas minínas. Do recálculo efectuado, identificámos divergências imateriais.

Por fim, no sentido de identificar bens obsoletos ou que apresentem qualquer outro indício de imparidade, bem como identificar bens totalmente depreciados que poderão não existir nas instalações da empresa, e que poderão ser excluídos por via de abate, foi revisto nos termos do Modelo 32.

2.5.3 Inventários e Ativos Biológicos

Numa primeira abordagem, comparei as principais rubricas da classe 3 de compras com o período homólogo, e comentei as principais variações ou a ausência de variações esperadas.

Obtivemos uma listagem de existências finais, respeitante ao período de 2018, devidamente assinada por um representante da gerência. Esta listagem incluía, por referência/artigo, a quantidade e a valorização unitária, os quais foram reconciliados com a contabilidade.

Para um conjunto de referências representativas da população de inventários, quer em termos de quantidade quer em termos de importância no stock global, e outras que se considerasse, por julgamento profissional, relevantes, seriam confrontadas com as quantidades contadas pelo cliente, as quantidades contadas pela equipa de auditoria e as quantidades apresentadas na listagem de existências. No entanto, uma vez que não houve acompanhamento pela equipa de auditoria às existências finais da empresa, foi incluída uma limitação quanto à asserção da existência e valorização.

Relativamente ao teste à valorização e realização dos inventários, foram efetuados procedimentos imprescindíveis para concluirmos quanto à sua razoabilidade. No primeiro teste, recolhi as últimas cinco faturas de compra do ano a auditar, e foi comparado o preço de compra das mercadorias com a valorização unitária atribuída à referência respetiva presente na listagem de existências. No segundo, recolhi as últimas três faturas de venda do ano e aferi sobre eventuais imparidades por registar, caso o preço de venda se revelasse inferior à valorização dos inventários.

Posteriormente, procedi à análise documental de um conjunto de faturas de compras, por forma a que, em face das características dos produtos em inventário e do total de compras do período, se obtenha uma percentagem relevante de análise. O mesmo procedimento foi efetuado para as primeiras compras do ano seguinte, de modo a que pudesse concluir sobre o correto corte de operações.

De acordo com a Norma Contabilística e de Relato Financeiro (NCRF) 17, os ativos biológicos devem ser mensurados, no reconhecimento inicial e em cada data de relato subsequente, pelo seu justo valor menos os custos estimados no ponto de venda. Se existir mercado ativo para o produto biológico, o preço cotado nesse mercado é a base apropriada para determinar o justo valor desse ativo. Exceção é aplicada para os casos nos quais os preços determinados pelo mercado não estejam disponíveis. Nestes casos, os ativos biológicos devem ser mensurados pelo custo menos depreciações acumuladas ou perdas por imparidade.

Nesta rubrica, foi efetuada a reconciliação entre as existências a 31/12/2018 e o mapa SNIRA (Sistema Nacional de Informação e Registo Animal) - registo na base de dados, das ocorrências relativas aos animais que integram uma exploração pecuária e das movimentações dos mesmos - do exercício.

Analisámos as vendas, numa base de amostragem, tendo sido verificado o seu correto reconhecimento e respetiva valorização.

O facto de não termos efetuado a contagem de inventários constituiu um grande entrave à asserção da existência e plenitude, pelo que esta limitação foi incluída na CLC.

2.5.4 Diferimentos

Efetuei uma análise crítica das principais variações do período e concluí sobre as mesmas. Procedi ao recálculo dos diferimentos registados do ano, obtendo, para tal, uma amostra da documentação que suporta e atesta o pagamento antecipado de gastos que se referem a períodos subsequentes, concluindo sobre a existência e valorização da rubrica.

Posteriormente, verifiquei nos registos contabilísticos da empresa, se os gastos diferidos em 2017 foram revertidos, na sua totalidade, em 2018. Pode ser observado na seguinte figura:

Figura 2.8 Papel de trabalho dos diferimentos Fonte: Papel de trabalho da TCC&A|SROC

Refira-se que, no caso deste cliente, apenas espelhava na rubrica de Balanço o diferimento de ativo, sem apresentação ou registo no passivo.

2.5.5 Fornecedores

Na rubrica de Fornecedores, a análise inicial prendeu-se pela obtenção do balancete de fornecedores e pela listagem de movimentos de fornecedores em aberto retirados do módulo de gestão, verificando se ambos se encontram em conformidade com a informação espelhada na contabilidade.

No que diz respeito aos saldos contranatura (saldos devedores), foram quantificados e indagados sobre a sua natureza. Procedeu-se à recolha e análise documental e concluiu-se sobre a sua apreconcluiu-sentação no Balanço, como vem demonstrado no papel de trabalho seguinte:

Figura 2.10 Papel de trabalho de fornecedores Fonte: Papel de trabalho da TCC&A|SROC