FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA

FRANCISCA YANNA GONÇALVES DE CARVALHO MANSO

GOVERNANÇA NAS FUNDAÇÕES DE APOIO ÀS UNIVERSIDADES FEDERAIS BRASILEIRAS

FRANCISCA YANNA GONÇALVES DE CARVALHO MANSO

GOVERNANÇA NAS FUNDAÇÕES DE APOIO ÀS UNIVERSIDADES FEDERAIS BRASILEIRAS

Dissertação de Mestrado apresentada ao Programa de Pós-graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do Título de Mestre em Administração e Controladoria. Área de concentração: Contabilidade, controladoria e finanças.

Orientadora: Prof.ª Dr.ª Maria da Glória Arrais Peter.

FRANCISCA YANNA GONÇALVES DE CARVALHO MANSO

GOVERNANÇA NAS FUNDAÇÕES DE APOIO ÀS UNIVERSIDADES FEDERAIS BRASILEIRAS

Dissertação de Mestrado apresentada ao Programa de Pós-graduação em Administração e Controladoria, da Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para a obtenção do Título de Mestre em Administração e Controladoria. Área de concentração: Contabilidade, controladoria e finanças.

Aprovada em ___/___/_____.

BANCA EXAMINADORA

___________________________________________________

Prof.ª Dr.ª Maria da Glória Arrais Peter (Orientadora) Universidade Federal do Ceará – UFC

___________________________________________________

Prof. Marcus Vinícius Veras Machado, Ph.D Universidade Federal do Ceará – UFC

____________________________________________________

AGRADECIMENTOS

A Deus, meu bom Pastor, autor e consumador da minha fé.

À minha filha, Maria, que surgiu na minha vida durante essa caminhada acadêmica e por ela tiro forças todos os dias para prosseguir.

Ao meu esposo, Júlio César, pelo companheirismo, amor e cuidado de sempre, principalmente nos dias mais difíceis.

À minha mãe, Iracema, pelo amor dado, independente das circunstâncias. À minha tia Neuma pelo investimento ferrenho na minha educação.

Aos meus irmãos, Marcelo e Lucas (in memoriam) pela honra de ser a irmã mais velha e por saber que sempre fui amada.

Àqueles que me ajudaram nos dias mais difíceis, principalmente nessa reta final, especialmente, minhas cunhadas Ana de Lourdes e Juliana Cavalcante e minha sobrinha Yara. À minha orientadora, professora Glória pelos ensinamentos, disponibilidade, incentivo e paciência, em especial nessa reta final.

Aos professores Marcus Vinícius e Eduardo pela disposição em compor a banca e pelas valiosas considerações.

À Fundação Cearense de Pesquisa e Cultura e ao professor Guimarães pela ajuda de sempre durante toda a duração do mestrado.

Às fundações que se dispuseram a participar desta pesquisa.

Aos amigos que fiz durante o mestrado, especialmente, a turma do Chica’s Pub, Álvaro, Bruno, Debs, Ivan, Lúcia, Pri e Urqui. Eles que fizeram essa caminhada ser mais leve e prazerosa.

A todos os professores do Programa de Pós-Graduação em Administração e Controladoria, em especial, aos professores Augusto, Serafim, Alessandra, Vicente, Barros Neto, Naiula e Silvia.

RESUMO

As fundações de apoio ocupam um importante espaço no cenário econômico atual, especialmente no que tange o apoio dado às universidades federais brasileiras. Muito embora as fundações de apoio não pertençam à administração pública, trabalham com expressivos recursos públicos, tanto que, em muitas situações, são obrigadas por força legal, a aplicarem as mesmas normas das entidades do setor público, devendo adequar-se, portanto, às práticas de governança que contribuem para o aperfeiçoamento da gestão. Com base nisto, esta pesquisa tem como objetivo geral analisar o nível de aderência das fundações de apoio às Universidades Federais brasileiras às práticas de governança recomendadas pela International Federation of Accountants (IFAC) e pelo Instituto Brasileiro de Governança Corporativa (IBGC). A pesquisa pode ser caracterizada como qualitativa, descritiva, exploratória e bibliográfica. Para a coleta de dados, foi aplicado um questionário estruturado, com 4 blocos, direcionado aos gestores das 60 fundações de apoio. Quanto aos resultados, observou-se que 58% das fundações limitam, através do estatuto da fundação, a atuação do executivo; 80% dos respondentes declararam que o Conselho Curador atuam monitorando, aprovando e discutindo ações concernentes às políticas de alcance dos fins organizacionais e às práticas de governança. Com a pesquisa, concluiu-se que as fundações de apoio são parcialmente aderentes às práticas de governança da IFAC e do IBGC, de modo que é aderente em, pelo menos 42% dos itens analisados relacionados ao Conselho Curador; 58% de aderência às questões no que tange à atuação do Conselho Fiscal; e 62% das questões relacionadas ao executivo principal.

ABSTRACT

How Foundations Support occupy hum important space no current economic scenario, especially in the que regarding the support given to Federal Brazilian Universities. Although as Foundations Support not belong to the Public Administration, working with expressive public resources, so that in many situations, are required by legal force, to apply to the same standards as public sector entities and should be adequate, so as governance practices que contribute to the improvement of management. Based of this, this research is General Purpose analyze the level of adherence of Foundations of Federal Support to Brazilian Universities at Best Governance Practices For International Federation of Accountants (IFAC) and hair Brazilian Institute of Corporate Governance (IBGC). The search can be characterized as qualitative, descriptive, exploratory and bibliographic. Data collection was applied hum questionnaire structured, with 4 blocks, directed to managers of 60 foundations support. As for the results, there was a que 58% of foundations limit, through the statute of the Foundation, the acting executive; 80% of respondents stated that the board of trustees act monitoring, approving and discussing actions regarding to reach policies of organizational and governance practices fins. With the research, it was concluded que as foundations support are partially adherent at governance practices IFAC and make IBGC, so it is boded in at least 42% of the analyzed items related the board of trustees; 58% adherence to questions relation to the Performance of the Audit Committee; and 62% of Issues the Chief Executive.

LISTA DE QUADROS

Quadro 1 - Panorama de pesquisas nacionais que abordam Governança (Pública e

Privada), Terceiro Setor e Fundações de Apoio ... 28

Quadro 2 - Objetivos do questionário... 51

Quadro 3 - Fundações Pesquisadas ... 47

Quadro 4 - Atribuições do Conselho de Administração ou Curador ... 61

Quadro 5 - Atribuições do Conselho Fiscal ... 65

Quadro 6 - Meios de divulgação do Relatório do Conselho Fiscal ... 69

Quadro 7 - Sobre a política de treinamento para os dirigentes e membros da equipe técnica . 73 Quadro 8 - Atividades de administração financeira desempenhada pela fundação de apoio ... 75

Quadro 9 - Áreas de alcançadas pelos relatórios dos controles internos ... 77

Quadro 10 - Funções atribuídas à área de controle interno ... 78

LISTA DE GRÁFICOS

Gráfico 1 - Fundações que responderam ao questionário ... 54

Gráfico 2 - Sexo dos respondentes ... 55

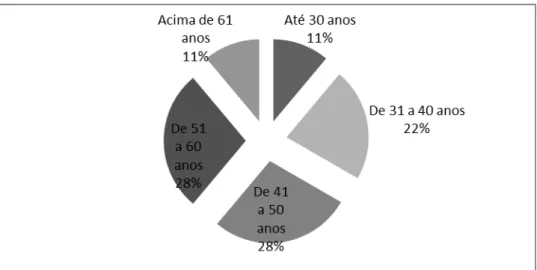

Gráfico 3 - Faixa etária dos respondentes ... 56

Gráfico 4 - Escolaridade dos respondentes... 56

Gráfico 5 - Formação superior dos respondentes ... 57

Gráfico 6 - Tempo de experiência em Fundações de Apoio ... 57

Gráfico 7 - Limites de atuação do executivo ... 59

Gráfico 8 - Como se dá a escolha dos membros do Conselho Curador ... 60

Gráfico 9 - A quem o Conselho de Administração presta contas de suas atividades ... 61

Gráfico 10 - Apoio e supervisão do Conselho Curador ... 63

Gráfico 11 - Orçamento do Conselho Curador ... 63

Gráfico 12 - Local de reunião do Conselho Fiscal ... 64

Gráfico 13 - Quantidade de membros do Conselho Fiscal ... 66

Gráfico 14 - Quantidade de membros ligados à instituição apoiada ... 67

Gráfico 15 - Processo de escolha dos membros do Conselho Fiscal ... 68

Gráfico 16 - A quem se destina o relatório do Conselho Fiscal ... 68

Gráfico 17 - Política formal e transparente de aprovação da remuneração dos membros da equipe técnica e diretores. ... 70

Gráfico 18 - A estruturação da remuneração da equipe técnica ... 71

Gráfico 19 - Políticas de remuneração e benefícios à equipe técnica ... 71

Gráfico 20 - Inclusão de um sistema de “freios e contrapesos”, que indique os limites de atuação dos envolvidos ... 72

Gráfico 21 - Responsabilidade pela contratação da auditoria independente ... 74

Gráfico 22 - A quem é destinado o relatório da Auditoria Independente... 74

Gráfico 23 - Existência de uma área de controle interno ... 76

Gráfico 24 - Áreas de alcance das notas, pareceres, relatórios e opiniões produzidos pela área de controle interno ... 77

Gráfico 25 - Instruções emitidas pela área de controle interno para a Alta Administração ... 79

LISTA DE ABREVIATURAS E SIGLAS

ANAO Australian National Audit Office

CNPq Conselho Nacional de Desenvolvimento Científico e Tecnológico

CONFIES Conselho Nacional das Fundações de Apoio às Instituições de Ensino Superior e de Pesquisa Científica e Tecnológica

CVM Comissão de Valores Mobiliários FINEP Financiadora de Estudos e Projetos

FINATEC Fundação de Empreendimentos Científicos e Tecnológicos FCPC Fundação Cearense de Pesquisa e Cultura

IFAC International Federation of Accountants ICT’s Instituições Cientificas e Tecnológicas IFES Instituições Federais de Ensino Superior IBGC Instituto Brasileiro de Governança Corporativa MEC Ministério da Educação

MCT Ministério da Ciência e Tecnologia

OCDE Organisation for Economic CO-Operation and Development ONG Organização Não-Governamental

SOX Lei Sarbanes-Oxley

SUMÁRIO

1 INTRODUÇÃO ... 10

2 FUNDAÇÕES DE APOIO ÀS UNIVERSIDADES FEDERAIS ... 14

2.1 Terceiro Setor no Brasil ... 14

2.2 Associações ... 16

2.3 Organizações Não-Governamentais e Filantrópicas ... 17

2.4 Fundações ... 18

2.5 Fundações de Apoio à IFES ... 19

3 GOVERNANÇA NA PERSPECTIVA DO IBGC E DA IFAC ... 29

3.1 A Governança Corporativa e a Teoria da Agência ... 29

3.2 Breve histórico e principais conceitos da Governança ... 31

3.3 Governança segundo os princípios do IBGC ... 36

3.4 Governança na perspectiva da IFAC ... 41

4 METODOLOGIA ... 45

4.1 Caracterização da Pesquisa ... 45

4.2 Etapas da Pesquisa ... 50

4.2.1 Elaboração do Questionário ... 50

4.2.2 Aplicação do pré-teste ... 52

4.2.3 Revisão do questionário ... 52

4.2.4 Encaminhamento do questionário ... 52

4.2.5 Recebimento dos questionários ... 52

4.2.6 Tabulação e tratamento dos dados ... 53

5 RESULTADOS DA PESQUISA ... 54

5.1 Identificação das Fundações Participantes da Pesquisa ... 54

5.2 Perfil dos respondentes ... 55

5.3 Atuação do Conselho de Administração (Conselho Curador) ... 58

5.4 Atuação e práticas realizadas pelo Conselho Fiscal da Fundação ... 64

5.5 Atuação do executivo principal da fundação ... 70

5.6 Atuação e relevância da área de controle da entidade... 73

6 CONCLUSÃO ... 82

REFERÊNCIAS ... 84

1 INTRODUÇÃO

No Brasil, encontram-se três tipos de organizações, que compõem o que se denomina “setoreseconômicos”. O primeiro setor é representado pelo Governo, responsável pelas questões sociais, não visando ao lucro nas suas atividades; em segundo lugar, vem a atividade privada, que responde pelas questões individuais e objetiva o lucro em suas operações. Com a sobrecarga das atividades inerentes à atuação do Estado, entretanto, o setor privado começou a cooperar com as questões sociais, por meio das instituições que compõem o chamado “Terceiro Setor”, constituído por organizações sem fins lucrativos e não governamentais, cujo objetivo é operar serviços de interesse público.

Essas entidades são mantidas com recursos públicos e privados e têm finalidades social, cultural ou educacional e seu objetivo primordial não pode ser a obtenção de lucro. Via de regra, os dirigentes não são remunerados e a transparência nas operações é item indispensável para uma gestão de sucesso. Suas prestações de contas são absolutamente regulares e fidedignas para comprovar a boa e fiel aplicação dos recursos.

Uma vez tendo cunho social e recebendo recursos públicos, essas instituições do terceiro setor estão sujeitas a intensas fiscalizações e prestações de contas rigorosas, a fim de demonstrarem, com máxima fidelidade, de onde, como e quando foram aplicados os recursos recebidos.

Com efeito, se destacam, especificamente, as fundações de apoio às universidades federais brasileiras – integrantes de terceiro setor - tendo em vista a relevância dessas instituições no cenário educacional brasileiro.

As fundações de apoio são constantemente alvo de fiscalizações por parte dos órgãos de controle, fazendo-se, pois, imprescindível a existência de um modelo de gestão voltado para o cuidado das operações da entidade, a fim de evitar ou reduzir a exposição às impropriedades. Neste contexto, de intensas e constantes fiscalizações, as fundações se veem obrigadas a desenvolver importantes instrumentos de governança, controle e gestão. A governança pública vem para colaborar com esse modelo de gestão, assessorando o processo de tomada de decisão e o resultado gerencial.

Muito embora as fundações de apoio não pertençam à Administração Pública, trabalham com expressivos recursos públicos, tanto que, em muitas situações, são obrigadas por força legal, a aplicarem as mesmas normas das entidades do setor público, tendo de se harmonizar, portanto, às práticas de governança que contribuem para o aperfeiçoamento da gestão.

Entende-se por governança o conjunto de normas, recomendações e diretrizes que visam a promover a interação do Conselho e da administração das empresas, assim como assegurar o direito dos acionistas.

Diversos órgãos e entidades, como International Federation of Accountants (IFAC), International Organisation of Supreme Audit Institutions (INTOSAI), Australian National Audit Office (ANAO), entre outros discutem e aperfeiçoam, constantemente, o tema Governança, tanto no setor público, quanto no privado. No Brasil, existe o Instituto Brasileiro de Governança Corporativa (IBGC), que em 2009, publicou o Guia de Melhores Práticas de Governança para Fundações e Institutos Empresariais, voltando seus esforços a promover e incentivar a Governança em entidades, como as Fundações de Apoio às Universidades Federais brasileiras e demais entidades que não possuem finalidade lucrativa.

No âmbito internacional, mais especificamente, para órgãos e entidades do setor público, tem-se a Federação Internacional de Contadores (IFAC), que traz recomendações de boas práticas de governança pública, através do Estudo 13, publicado em 2001.

Com base na contextualização exposta e nos resultados das pesquisas relatadas em alguns estudos, como o de Guimarães, Pinho e Leal (2010), tem-se como problema que se pretende responder ao longo da pesquisa: qual o nível de aderência das fundações de apoio às universidades federais brasileiras às práticas de governança recomendadas por International Federation of Accountants (IFAC) e do Instituto Brasileiro de Governança Corporativa (IBGC)?

Haja vista o fato de as fundações de apoio às instituições federais de ensino superior brasileiras trabalharem com recursos, em sua maioria, públicos é natural que haja a necessidade e a exigência, por força legal, de uma gestão que busque e honre a transparência, controle e prime por um modelo de gestão adequado e livre de irregularidades.

Tal pressuposto pode ser confirmado por Milani Filho e Milani (2011), ao apontarem que, em uma organização do terceiro setor da França, 50% dos modernos elementos de governança estavam integralmente contidos na proposta organizacional da Société Parisienne des Études Spirites (SPEE), 25% estavam parcialmente e os demais 25% ausentes, sinalizando a importância com que essas práticas foram tratadas: Guimarães, Pinho e Leal (2010), por sua vez, concluíram pela necessidade de profissionalização da gestão organizacional no Terceiro Setor mediante boas práticas de governança corporativa.

Com efeito, este estudo tem como objetivo geral analisar o nível de aderência das fundações de apoio às Universidades Federais brasileiras às práticas de governança recomendadas pela International Federation of Accountants (IFAC) e pelo Instituto Brasileiro de Governança Corporativa (IBGC).

Como objetivos específicos, foram considerados:

a) verificar o nível de atuação dos conselhos de administração e fiscal das fundações de apoio às Universidades Federais brasileiras;

b) identificar a abrangência e a forma de atuação do executivo principal da fundação de apoio, segundo os preceitos do IBGC; e

c) verificar a existência e/ou atuação das áreas de controle nas fundações de apoio às Universidades Federais brasileiras.

A pesquisa justifica-se pelo fato de as Fundações de Apoio gerirem grande volume de recursos (públicos, na maioria), que carecem de controle, como já comentado. Nota-se, ainda, mudanças constates das legislações inerentes à gestão dessas entidades e tentativas do Governo e órgãos de controle de obterem segurança maior quanto à correta utilização dos recursos administrados. Justifica-se, também, pelo fato de as Fundações de Apoio terem a necessidade de adotar um elevado nível de governança, a fim de que possam ter uma gestão baseada nas melhores práticas, conforme elencam a International Federation of Accountants (IFAC) e o Instituto Brasileiro de Governança Corporativa (IBGC).

A escolha dessas duas entidades deveu-se ao fato de ambas terem emitido estudos relacionados a boas práticas de governança aplicadas ao Setor Público e ao Terceiro Setor, vertentes de governança que podem ser aplicadas às fundações de apoio.

Quanto aos aspectos metodológicos, a pesquisa pode ser caracterizada como qualitativa, descritiva, exploratória e bibliográfica. Para a coleta de dados, foi aplicado um questionário estruturado, com 4 blocos, direcionado aos gestores das 60 fundações de apoio credenciadas junto ao Conselho Nacional das Fundações de Apoio às Instituições de Ensino Superior e de Pesquisa Científica e Tecnológica (CONFIES).

Esta pesquisa está estruturada em seis seções, sendo a primeira esta Introdução, que aborda o problema da pesquisa, sua justificativa e relevância, além de definir pressupostos, objetivos e proposta metodológica.

2 FUNDAÇÕES DE APOIO ÀS UNIVERSIDADES FEDERAIS

Reporta-se, neste segmento, às entidades que compõem o Terceiro Setor no Brasil, abrangendo o seu campo de atuação, natureza jurídica e demais aspectos importantes ao conhecimento desse tema na realidade econômica atual, com ênfase nas fundações de apoio às universidades federais brasileiras, objeto central deste estudo.

2.1 Terceiro Setor no Brasil

Segundo Muraro e Lima (2003), nos anos de 1970, o Estado centralizador, social burocrático, sofreu transformação de âmbito mundial, passando a exibir uma nova forma: a de Estado Social-Liberal, que vai dar ênfase à parceria formada entre o Estado e a sociedade. A partir de então, surge o terceiro setor, integrado por entidades privadas em fins lucrativos.

Para Alves (2000, p. 153), “a expressão ‘Terceiro Setor’ implica a existência do primeiro e do segundo setor. O primeiro, constituído pelo Estado; o segundo, pela iniciativa privada; e o terceiro é composto pelas entidades privadas sem fins lucrativos”.

O Estado, com natureza jurídica de Direito público, tem como objetivo maior prestar os serviços necessários à sociedade de forma que não vise o lucro e nem o benefício próprio. Já o Segundo Setor, é composto por aquelas empresas que fazem parte da iniciativa privada, que tem produção de lucros através do capital. Estas organizações prestam serviços à sociedade, porém, diferente do primeiro setor, visam o lucro e, a partir disso, tiram proveito em favor próprio (ALVES, 2000).

Paes (2000, p. 56) define Terceiro Setor como “o conjunto de organismos, organizações ou instituições dotados de autonomia e administração própria que apresentam como função e objetivo principal atuar voluntariamente junto à sociedade civil visando seu aperfeiçoamento”.

O Terceiro Setor é independente, em essencial voltado aos interesses sociais, com tendências à organização e à profissionalização. Vinculado ao voluntariado, no que tange à sua gestão, caracterizado pela defesa de causa de seus princípios, esse setor é inspirado na solidariedade e participação de uma sociedade democrática.

instituição teve o propósito de reunir valor à sociedade trazendo serviços que, via de regra, objetivam a expansão da oferta de lazer, esporte, cultura, ensino e saúde.

Na visão de Alves (2000), mesmo com recursos privados, os bens e serviços desenvolvidos por instituições desta natureza serão públicos, não podendo, então, serem apropriados para fins privados. Quando os recursos são públicos, além da produção de bens e serviços públicos, as instituições devem prestar conta ao ente público repassador do recurso, a fim de comprovar o uso devido.

Para Alves (2000, p. 154):

O Terceiro Setor contribuiu, fundamentalmente, para a redemocratização do País, a partir dos anos 80 e a falência do modelo do Estado do bem-estar social, - Estado inventor. A cidadania e os direitos fundamentais passam a ter prioridade. Prestigia-se a cidadania participativa. Assiste-Prestigia-se a uma expansão das iniciativas civis, Prestigia-sem fins lucrativos, para a promoção do bem comum.

Paes (2000) complementa que apenas, recentemente, foi reconhecida a importância das instituições do terceiro setor dentro da sociedade e da economia contemporâneas, além dos pontos já comentados, pela sua capacidade de mobilização de recursos humanos e materiais para atendimento de demandas sociais e pela sua capacidade de geração de empregos (principalmente nas sociedades desenvolvidas, onde os investimentos na área social são mais relevantes); e pelo aspecto qualitativo de suas atividades, devido à participação democrática, exercício da cidadania e responsabilidade social.

No Brasil, como relembram Muraro e Lima (2003), o Terceiro Setor foi, no passado, mais conhecido por ações voltadas à caridade e à religião. Igrejas, orfanatos, escolas religiosas e hospitais eram vistos como organizações importantes sem fins lucrativos.

O Brasil, nos anos de 1970, vivenciou mudanças que deram início a constantes movimentos sociais, buscando soluções para problemas localizados, como falta de água, pouca terra, inflação, censura, dentre outros. Ao longo da década de 1980, a repressão militar, ainda com marcas do que representou para o modo de viver da população brasileira, caracterizou um período de lutas pelos direitos civis. Na década de 1990, a força das entidades sem fins lucrativos, unida a uma época de fracasso do Governo nas ações sociais, deu início a uma inegável expansão do Terceiro Setor, compondo ONGs, fundações, associações, institutos, dentre outros. (MURARO; LIMA, 2003).

sul-americanos herdaram, há tempos, este problema e o Brasil, por seu tamanho e também pela possível falta de interesse do governo, talvez seja um problema mais administrativo que de território, segue a linha do descaso social. A forte presença do Estado, atrelada à sua ineficiência, abriu espaço para o crescimento do Terceiro Setor e outras iniciativas de cunho social.

Na concepção de Paes (2000, p. 63),

No Brasil, estudos sobre o fortalecimento da sociedade civil, especificamente sobre a participação de novos atores na formulação e execução de políticas públicas, ainda são muito recentes. Contudo, a expressão e o trabalho realizado por esses grupos indicam que os padrões tradicionais de articulação e diferenciação da sociedade civil tiveram, nas últimas décadas, um grande impulso e mudança nos padrões tradicionais.

No que tange ao âmbito organizacional, o Terceiro Setor no Brasil envolve um grande número de entidades sociais e filantrópicas, que começaram a se constituir desde o período colonial com traços predominantemente assistencialistas, e organizações não-governamentais, que começam a emergir a partir da década de 1960, segundo Alves (2000), focalizando, preferencialmente, a defesa de direitos de populações oprimidas ou excluídas, às quais se vem agregando um número crescente de fundações e institutos sem fins lucrativos, criados na última década por empresas privadas.

No Terceiro Setor existem diversos tipos de entidades, dentre as quais: associações, fundações privadas, organizações não-governamentais (ONG), organizações filantrópicas, partidos políticos e igrejas.

2.2 Associações

De acordo com o Código Civil Brasileiro, “Associações constituem-se pela união de pessoas que se organizem para fins não econômicos. Não há, entre os associados, direitos e obrigações recíprocos”. (BRASIL, 2002)

Ainda conforme a Lei Civil substantiva do País artigo 54:

Sob pena de nulidade, o estatuto das associações conterá: I - a denominação, os fins e a sede da associação; II - os requisitos para a admissão, demissão e exclusão dos associados; III - os direitos e deveres dos associados; IV - as fontes de recursos para sua manutenção; V – o modo de constituição e de funcionamento dos órgãos deliberativos; VI - as condições para a alteração das disposições estatutárias e para a dissolução. VII – a forma de gestão administrativa e de aprovação das respectivas contas. (BRASIL, 2002)

As associações e fundações são duas espécies de pessoas jurídicas de direito privado sem fins lucrativos que visam o desenvolvimento de atividades de interesse coletivo e firmam-se como entidades de caráter social. Eis, portanto, os dois personagens principais do nosso ordenamento jurídico, que se prestam a se os parceiros do Terceiro Setor como instrumentos condutores das ações.

Alves (2000) diz, ainda, que as associações são organizações voltadas aos interesses dos próprios associados, compreendendo grande variedade de objetivos e atividades sociais, recreativas, esportivas, culturais, artísticas, comunitárias, profissionais e voluntárias. O quantitativo de associações cresce a cada dia no Brasil, em decorrência de problemas pontuais existentes nos estados e cidades. Problemas em escolas, nas ruas, no combate à violência e dependência química, na busca pela recreação e na organização de grupos profissionais deram origem a novas e numerosas esferas de caráter público, acumulando esforços e transformando seus colaboradores em ferramentas importantes para a construção em equipe de um modelo de sociedade civil detentora de liberdade de expressão e luta, caminhando em direção ao crescimento e a uma independência na conquista dos objetivos traçados. Assim, as associações, como as demais instituições que compõem o Terceiro Setor, visam a suprir uma lacuna que deveria ser preenchida pelo Estado, que devido à sua ineficiência acaba não suportando a demanda em curso no País.

2.3 Organizações Não-Governamentais e Filantrópicas

A Revista Científica da UNIRB trata as Instituições Filantrópicas como aquelas organizações voltadas à assistência no auxílio a pobres, desvalidos, desfavorecidos, miseráveis, excluídos e enfermos. Via de regra, é composta por abrigos, orfanatos, centro para indigentes, organizações voltadas à distribuição de alimentos, vestuário, hospitais, creches, serviços sociais na área de saúde e educação, como colégios religiosos e universidades. O que caracteriza estas organizações são a boa vontade, solidariedade, espírito fraterno, voluntariado e serviço à comunidade. (FACULDADE REGIONAL DA BAHIA, 2009).

Para Alves (2000), as ONG’s, como fortes integrantes do Terceiro Setor, não possuem fins de lucros, assim como todo o trabalho desenvolvido pelos seus diretores não podem ser remunerados. Quando uma ONG é extinta, seus bens devem ser doados para outra organização do mesmo gênero e com finalidade semelhante.

2.4 Fundações

O Código Civil brasileiro não define expressamente o conceito de Fundações, porém Resende (1996) define Fundações como uma “universalidade de bens personalizada, em atenção ao fim que lhe dá unidade, ou um patrimônio transfigurado pelas idéias que o põe a serviço de um fim determinado”.

Resende (1996) diz que:

Para se constituir uma Fundação é necessário o cumprimento dos seguintes critérios: a) Um patrimônio composto de bens livres no momento da constituição; b) o ato constitutivo ou a dotação que deverá constar de escritura pública ou testamento; c) a declaração, nesse ato, do fim especial a que se destina a fundação; d) estatutos que atenderão às bases deixadas pelo instituidor; e) uma Administração.

Para Bossard II (2011, p. 23), “as Fundações são instituídas por pessoas naturais ou jurídicas, tendo como pressuposto a plena capacidade civil, requisito para a transmissão patrimonial por ato unilateral de vontade”.

Ainda segundo Bossard II (2011, p. 24):

As Fundações de direito privado são instituídas pelo poder público, criadas em virtude de autorização legislativa; seus atos de instituição são lavradas em Cartório de Registro Civil das Pessoas Jurídicas; regem-se por estatuto, que deve ser elaborado de acordo com as diretrizes contidas na lei autorizativa; sujeitam-se ao velamento do Ministério Público Estadual; e seus empregados são contratados pelo regime celetista.

As Fundações e o regime jurídico a que estão sujeitas, podem assumir a natureza de pessoa jurídica de direito privado, quando instituída conforme o Código Civil Brasileiro, e pessoa jurídica de direito público, quando instituída pelo poder público conforme a estrutura administrativa pública.

Na visão de Woltmann (2012), a distinção entre fundações públicas e privadas decorre da forma como foram implantadas, da opção legal pelo regime jurídico a que se submetem, da titularidade de poderes e também da natureza dos serviços por estas prestados.

Fazem parte da administração indireta, integrando a espécie de “autarquia fundacional”; são criadas por Lei e regulamentadas por decreto; e seus funcionários são servidores público admitidos mediante concurso público; seus administradores são ocupantes de cargos de confiança do Poder Executivo; suas receitas são oriundas parcialmente ou não, do Orçamento Público; gozam de imunidade tributária; e submetem-se ao controle do Tribunal de Contas da União, bem como estão sujeitos ao cumprimento à Lei de Licitações.

Já a Fundação de Direito Privado, (BOSSARD II, 2011), “pode efetivar-se por declarações solenes da vontade do instituidor por ato inter vivos, através de escritura pública, ou causa mortis, mediante testamento.” As Fundações de Direito Privado devem possuir patrimônio composto de bens livres e desembaraçados; especificações detalhadas da atividade vinculada e da forma de administração unificada em seu estatuto; Estar registrada no Cartório de Registro Civil de Pessoa Jurídica, com autorização prévia dos atos pelo Ministério Público Estadual.

Nesta pesquisa, abordou-se com mais detalhes as Fundações de Apoio a Instituições Federais de Ensino Superior (IFES), que é exemplo de uma Fundação de Direito Privado e instruída de acordo com o Código Civil Brasileiro. Porém, existem também as Fundações Públicas de Direito Público e Fundações Públicas de Direito Privado, sendo esta última mais conhecida como Autarquias.

2.5 Fundações de Apoio à IFES

As Fundações de Apoio são entidades de direito privado, que visam fomentar as atividades de ensino, pesquisa e extensão das universidades federais ou instituições federais de ensino superior, além de serem instituídas por pessoas físicas, na figura dos professores universitários, ou pessoas jurídicas, destacando-se as universidades e as Instituições de Ensino Superior. (BRASIL, 2014a).

Para Alves (2000, p. 65), Fundações de Apoio são:

Conforme explana Bossard II (2011), no Brasil, via de regra, instituições privadas de ensino superior, não contam com fundações de apoio instituídas pelas próprias universidades ou instituições de ensino superior. Já, o norte americano possui diversas fundações de apoio instituídas pelas instituições privadas de ensino superior, uma vez que é prática comum a doação de grandes fortunas para as instituições de ensino e é de fundamental importância a organização que gerencie tais verbas.

As Fundações de Apoio possuem a natureza jurídica de fundações privadas, regidas pelo Código Civil e Código Processual Civil. Conforme BRASIL (2014a), são entidades criadas com o propósito de dar apoio a projetos de pesquisa, ensino, extensão e de desenvolvimento institucional, científico e tecnológico, de interesse das IFES e também das instituições de pesquisa.

O campo normativo das Fundações de Apoios é bastante amplo, cabendo destacar as principais legislações no âmbito da regulamentação do relacionamento das Fundações de Apoio para com as Instituições Federais de Ensino Superior.

As Fundações de Apoio passaram a figurar no direito nacional, a partir da vigência da Lei Federal nº 8.958, de 20 de dezembro de 1994, passando, por diversas alterações. As últimas mais relevantes se deram através da Lei Federal nº 12.349, de 15 de dezembro de 2010, regulamentada pelo Decreto nº 7.423, de 31 de dezembro de 2010 e da Lei Federal nº 12.863, de 24 de setembro de 2013, resultante da conversão da Medida Provisória 614/2013.

Portanto, sujeitam-se à fiscalização do Ministério Público, nos termos do Código Civil e do Código de Processo Civil, à legislação trabalhista e, em especial, ao prévio registro e credenciamento nos Ministérios da Educação e do Ministério da Ciência e Tecnologia, renovável a cada dois anos. (SILVA; SILVA; NOVAES, 2007).

Silva, Silva e Novaes (2007) dizem ainda que as Fundações de Apoio não são instituídas por lei específica nem mantidas pela União. Porém, deve-se obedecer ao prévio credenciamento, que é requerido em função da relação entre as instituições federais e as fundações de apoio ser de fomento ao desenvolvimento de projetos de ensino, pesquisa e extensão, sendo a justificativa das fundações darem o suporte administrativo e finalístico aos projetos institucionais.

determinado, na qual tenha sido aprovado o relatório de atividades apresentado pela Fundação de Apoio.

Conforme a Lei 8.958/94, artigo 2, alterada pela Lei 12.349/10:

As fundações a que se refere o art. 1o deverão estar constituídas na forma de fundações de direito privado, sem fins lucrativos, regidas pela Lei no 10.406, de 10 de janeiro de 2002 - Código Civil, e por estatutos cujas normas expressamente disponham sobre a observância dos princípios da legalidade, impessoalidade, moralidade, publicidade, economicidade e eficiência, e sujeitas, em especial: I - a fiscalização pelo Ministério Público, nos termos do Código Civil e do Código de Processo Civil; II - à legislação trabalhista; III - ao prévio registro e credenciamento no Ministério da Educação e do Desporto e no Ministério da Ciência e Tecnologia, renovável bienalmente. (BRASIL, 1994)

Os serviços executados pela Fundação deverão, obrigatoriamente, relacionar-se com a pesquisa, com o ensino, com a extensão ou com o desenvolvimento institucional, devendo inserir-se nas finalidades estatutárias da entidade contratada. Esta não poderá ter fins lucrativos, o que deve ser atestado no estatuto, e demonstrará inquestionável reputação ético-profissional. Portanto, cabe ao Ministério da Educação e ao Ministério da Ciência e Tecnologia reconhecer se a fundação de direito privado é uma Fundação de Apoio, nos moldes estabelecidos pela Lei nº 8.958, de 20 de dezembro de 1994. A Portaria Interministerial nº 3.185, de 14 de setembro de 2004, disciplina a forma de registro e credenciamento das Fundações de Apoio, ante o previsto no inciso III do art. 2º da Lei nº 8.958/94, estabelecendo as condições e a documentação necessárias ao requerimento de registro e credenciamento. (BRASIL, 1994)

Através do respectivo estatuto as Fundações de Apoio relatam as atividades que promovem, podendo ser citadas como mais presentes, segundo Bossard II (2011, p. 28):

I) Realizar cursos, simpósios, seminários para a melhoria do ensino e de aperfeiçoamento técnico; II) divulgar o conhecimento; III) Colaborar com cursos de pós-graduação e até mesmo promoção dos cursos de pós-graduação lato sensu; IV) captar recursos para o fornecimento de bolsas; V) conceder prêmios em eventos científicos; VI) instituir programas de incremento nas condições de trabalho e capacitação dos servidores; VII) prestar serviços na área específica de atuação; VIII) instituir programas de modernização de infraestrutura e de equipamento; IX) promover a aplicação do conhecimento didático, cientifico, tecnológico e artístico através da consolidação, registro e gerenciamento de direitos de propriedade intelectual.

Bossard II (2011) afirma ainda que, por meio das Fundações de Apoio, tem sido possível o desenvolvimento de boas parcerias entre Universidades e diversos setores da sociedade, gerando, comprovadamente, ótimo retorno à população que mantém essas instituições de ensino. Porém, mesmo com as vantagens proporcionadas pelas Fundações de Apoio as Universidades, ainda há diversas dificuldades a serem ultrapassadas em muitos aspectos, inclusive em aspectos de controle e legalidade dos atos de gestão.

A utilização de fundações de apoio é uma escolha das instituições ensino. IFES tradicionais têm utilizado fundações de apoio e obtido êxito na execução de projetos de ensino, pesquisa e extensão, assim como de desenvolvimento institucional. (PAES, 2000).

Em termos gerais, as fundações de apoio possibilitam a implementação de bolsas de pesquisa, ensino e extensão e facilitam a execução orçamentária de vários projetos de pesquisa, tanto na implementação de projetos financiados por empresas privadas, quanto por órgãos públicos da Administração direta ou indireta. A Lei nº 10.973, de 2004, com redação nova dada pela Medida Provisória 495/2011, demonstra que órgãos públicos financiadores como a Financiadora de Estudos e Projetos (FINEP) e Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), frequentemente, fazem uso de fundações de apoio para repassar recursos às IFES. (BRASIL, 2004)

Conforme a Lei 8.958/94 alterada pela Lei nº 12.349/2010:

A Financiadora de Estudos e Projetos - FINEP, como secretaria executiva do Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT, o Conselho Nacional de Desenvolvimento Científico e Tecnológico - CNPq e as Agências Financeiras Oficiais de Fomento poderão realizar convênios e contratos, nos termos do inciso XIII do art. 24 da Lei no 8.666, de 21 de junho de 1993, por prazo determinado, com as fundações de apoio, com finalidade de dar apoio às IFES e às ICTs, inclusive na gestão administrativa e financeira dos projetos mencionados no caput do art. 1o, com a anuência expressa das instituições apoiadas. (BRASIL, 1994).

As Fundações de Apoio vislumbram contribuir com maior agilidade e eficiência em projetos de pesquisa, ensino, extensão, desenvolvimento institucional e tecnológico, porém para alcançar sua excelência ainda há muito que percorrer e muitas barreiras a superar.

todas as fundações de direito privado já existente, ou a serem instituídas, que contivessem, ou viessem a conter as finalidades dispostas no art. 1º da Lei 8.958/94; são constituídas na forma de fundações de direito privado e orientadas por estatutos, cujas normas expressamente disponham sobre a observância dos princípios da legalidade, impessoalidade, moralidade, publicidade, economicidade e eficiência, podendo ser contratadas pelas instituições federais de ensino superior e de pesquisa científica e tecnológica com dispensa de licitação, por prazo determinado.

Ainda para Bossard II (2011, p. 38), “para que as Fundações de Apoio sejam amparadas pela dispensa de licitação é imprescindível a vinculação dos contratos com projetos específicos de ensino, pesquisa e extensão ou de desenvolvimento institucional, científicos ou tecnológicos com prazo e objetos definidos.”

Segundo o art. 3º da Lei 8.958/94:

Na execução de convênios, contratos, acordos e/ou ajustes que envolvam a aplicação de recursos públicos, as fundações contratadas na forma desta lei serão obrigadas a: I - observar a legislação federal que institui normas para licitações e contratos da administração pública, referentes à contratação de obras, compras e serviços; II - prestar contas dos recursos aplicados aos órgãos públicos financiadores; III - submeter-se ao controle finalístico e de gestão pelo órgão máximo da Instituição Federal de Ensino ou similar da entidade contratante; IV - submeter-se à fiscalização da execução dos contratos de que trata esta lei pelo Tribunal de Contas da União e pelo órgão de controle interno competente. (BRASIL, 1994)

Diante das exigências legais, é primordial que, para haver a contratação de uma Fundação de Apoio por uma IFEs, esta possua inquestionável reputação ético-profissional, habilitação jurídica, qualificação técnica, qualificação econômico-financeira, regularidade fiscal e notória especialização decorrente de desempenhos anteriores satisfatórios, equipe técnica, bem como a aparelhagem necessária para a execução dos projetos. Acrescido a essas exigências, as Fundações de Apoio precisam estar incumbidas, em regimento e estatuto, de apoiar projetos de ensino, pesquisa e extensão, assim como o desenvolvimento institucional.

Conforme o art. 1º, §1º, da Lei 8.958/94 entende-se por desenvolvimento institucional:

Os programas, projetos, atividades e operações especiais, inclusive de natureza infraestrutural, material e laboratorial, que levem à melhoria mensurável das condições das IFES e demais ICTs, para cumprimento eficiente e eficaz de sua missão, conforme descrita no plano de desenvolvimento institucional, vedada, em qualquer caso, a contratação de objetos genéricos, desvinculados de projetos específicos. (BRASIL, 1994)

inseridos na Constituição Federal de 1988, art. 37: Impessoalidade, legalidade, moralidade, publicidade e eficiência.

No que tange à concessão de bolsas, segundo a Lei 8.958/94, alterada pela 12.349/10, as Fundações de Apoio “poderão conceder bolsas de ensino, pesquisa e extensão e de estímulo à inovação aos alunos de graduação e pós-graduação vinculadas a projetos institucionais das IFES e demais ICTs apoiadas, na forma da regulamentação específica”. (BRASIL, 1994).

Através da regulamentação da Lei 8.958/94, por meio do decreto 7.423 de 2010, várias modificações significativas, foram incluídas que se refere ao relacionamento das Fundações de Apoio com as IFES. (BRASIL, 1994).

Divergências de opiniões entre os Ministérios Público e seus procuradores, falta de um regulamento específico abordando o relacionamento entre IFES e Fundações de Apoio, falta de padrão nas auditorias realizadas nestas, falta de entendimento, por parte dos órgãos fiscalizadores do quem seja de fato uma Fundação de Apoio, qual a sua real finalidade, bem como do seu papel junto às IFES são fortes exemplos de dificuldades enfrentadas por essas instituições.

Para Alves (2000, p. 24):

Pelo papel relevante desempenhado pelas Fundações de Apoio, não se pode aceitar a insolência do Fisco para essas entidades, principalmente, quando o assunto é tributação. Se a Constituição Federal proclama a imunidade tributária, e as leis ordinárias, a isenção, o Fisco não pode, sob alegações manifestamente insustentáveis, se negar a reconhecer a imunidade e a conceder isenção às Fundações de Apoio. Não são apenas esses os obstáculos apostos no caminho dessas fundações. Eles são muitos. Há leis, por exemplo, que não permitem que elas contratem servidores públicos da entidade apoiada, quando este poderia se tornar um dos mais qualificados executores de objetos de convênios de que participam essas entidades fundacionais.

As Fundações de Apoio não são subsidiadas pelo Poder Público. Não ser mantida, é no sentido de não receber o aporte de recursos sem qualquer outra finalidade, ou seja, a grosso modo, não são mantidas pelo Poder Público.

As Fundações exercem atividades econômicas e por meio delas conseguem recursos para o seu autossustento. Vale ressaltar, que toda e qualquer atividade desenvolvida por uma Fundação de Apoio deve estar intimamente ligada aos seus objetivos previamente aprovado em estatuto.

ser berço para o mau gerenciamento de recursos públicos, facilitação do enriquecimento ilícito de professores e servidores e a agressão ao princípio da gratuidade do serviço público.

Além de todos os percalços mencionados, as Fundações de Apoio precisam dar o suporte necessário às Curadorias de Fundações dos Ministérios Públicos Estaduais, que têm como missão institucional velar por essas entidades. No entanto, o que muito se observa é um controle frágil exercido pelo Ministério Público, devido ao seu contingente reduzido de servidores, concorrendo com uma grande demanda para realizar o monitoramento das atividades das Fundações. Tal falto acarreta um acúmulo de impropriedades ocasionadas no decorrer do tempo, de modo que a gestão das Fundações ainda precisa conviver com constantes mudanças nas legislações e por vezes com o desconhecimento por parte dos gestores e técnicos das próprias Fundações e do Ministério Público.

Tal fragilidade foi comprovada, em 2006, quando o Tribunal de Contas da União (TCU) manifestou-se acerca de um escândalo envolvendo a Fundação de Empreendimentos Científicos e Tecnológicos (FINATEC) e a Universidade de Brasília (UNB). Escândalo este que teve repercussão nacional e veiculou nos principais meios de comunicação do País.

A partir desse pronunciamento por parte do TCU, através do acórdão 2731/2008 – Plenário, diversas mudanças ocorreram no campo de atuação das Fundações de Apoio.

Pode-se afirmar que existe um “divisor de águas” no que tange à fiscalização das Fundações de Apoio. Antes da apuração das irregularidades encontradas na UnB, praticadas através da sua Fundação de Apoio, a FINATEC, e, após a apuração das impropriedades através do pronunciamento do TCU pelo acórdão 2.731/2008 - Plenário.

Baseado no referido pronunciamento observa-se que o controle nas instituições é fundamental também para que as legislações inerentes às Fundações de Apoio e IFES não sejam contrariadas evitando assim:

a) a prática da contratação direta de fundações de apoio pela IFEs, onde se tem subvertido as hipóteses de dispensa de licitação previstas no art. 1º da Lei 8.958/1994, em especial pelo uso elástico do conceito de desenvolvimento institucional;

b) as fundações de apoio, em regra, não têm observado os procedimentos previstos na Lei nº 8.666/93 nas contratações efetivadas em projetos desenvolvidos com esteio na Lei nº 8.958/1994;

d) contratação de fundações não credenciadas no Ministério da Educação e no Ministério da Ciência e Tecnologia;

e) participação dos servidores das instituições federais contratantes têm sido desvirtuados pela alocação continuada de servidores das IFEs em projetos, com a percepção perene de bolsas e a caracterização de contraprestação de serviços; e

f) a contratação de pessoal para os projetos tem sido muitas vezes deslocado para o exercício de atividades permanentes ou inerentes aos planos de cargos das IFES, configurando a terceirização irregular de serviços e a contratação indireta de pessoal (burla ao concurso público). (BRASIL, 2014b)

Existem diversas maneiras de adotar práticas de Governança nas Fundações de Apoio às IFES. Como exemplo de órgãos internos da Governança, tem-se as Auditorias Internas, Controladorias e o Conselho Fiscal. Como órgão de controle externo, tem-se Tribunais de Contas, Ministério Público, Conselho de Administração e as próprias Universidades apoiadas.

Para Resende (1996, p. 36):

O órgão de controle interno, ou conselho fiscal é composto de três pessoas que são encarregadas de, internamente, exercer vigilância sobre o patrimônio, escrituração, movimentação financeira, velando pela observância de estatuto e das leis pelos demais órgãos e pelos funcionários da fundação. Quanto a este ultimo órgão, diferentemente dos outros dois, é interessante que seus integrantes não tenham vínculos, sejam funcionais, sejam afetivos, com o instituidor, ou com os demais conselhos.

É recomendável que o conselho fiscal seja integrado por especialistas nas áreas de contabilidade, administração ou direito. A entidade fundacional não admite sócios ou associados. Porém, para solucionar o problema da necessidade ou desejo de alguns de terem contribuintes, mantenedores, ou mesmo para se homenagear pessoas ou grupos que contribuem para com a fundação, podem ser criadas as figuras dos “colaboradores contribuintes”, “colaboradores honorários” ou “beneméritos”, os quais, a critério do estatuto, poderão, ou não, virem a compor os órgãos de administração da fundação. (RESENDE, 1996).

No que tange à gestão das Fundações de Apoio, observa-se, de maneira geral, uma estrutura organizacional semelhante, uma vez que sua finalidade institucional será sempre a mesma: dar apoio a projetos de pesquisa, ensino e extensão e de desenvolvimento institucional, científico e tecnológico de interesse das instituições federais contratantes.

As Fundações são regulamentadas pelos seus estatutos, registrados em cartório civil e é neste documento que é exposto, via de regra, sobre: objetivo, duração, sede, patrimônio, recursos financeiros e órgãos deliberativos e administrativos.

Sobre os objetivos da Fundação de Apoio, o estatuto deve apresentar as metas institucionais e os motivos pelos quais levaram a Fundação a ser instituída; com relação à duração, sempre se dará por tempo indeterminado; a sede relaciona-se com a localização (estado e cidade) onde se encontra o foro da Fundação; o patrimônio diz respeito à composição dos bens e como se dará os casos de recebimentos ou realização de doação; já os recursos financeiros relacionam-se com a forma de obtenção dos recursos que custearão a Fundação; e, por último, os órgãos deliberativos e administrativos, normalmente são: Conselho Curador (ou Conselho de Administração), Conselho Fiscal e Presidência, como órgãos deliberativos. Já os órgãos administrativos dependem da estrutura de regimento interno e do funcionamento da Fundação. No entanto, podem-se citar como principais órgãos administrativos as áreas de: Compras nacional e importada, patrimônio, almoxarifado, projetos, financeiro, administrativo, pessoal e recursos humanos, prestação de contas e contabilidade.

Na maioria das vezes, esses recursos são obtidos através de convênios, contratos com a entidade apoiada, ajustes, acordos, doações, serviços prestados, rendas próprias de bens que possua ou administre ou rendas destinadas por terceiros.

Quanto aos convênios e contratos firmados com intermédio e gerência da Fundação de Apoio, podem-se mencionar instituições públicas de âmbito federal, estadual e municipal, entidades privadas que visem fomentar a pesquisa, o ensino e a extensão e empresas internacionais. No âmbito da administração pública federal, entidades como a Financiadora de Estudos e Projetos (FINEP), Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), Petrobrás, Ministérios e Agências Reguladoras são exemplos de parceiras constantes da Fundações de Apoio.

Quadro 1 - Panorama de pesquisas nacionais que abordam Governança (Pública e Privada), Terceiro Setor e Fundações de Apoio

Autores Características do estudo e principais constatações

Guimarães, Pinho e Leal (2010).

O presente estudo objetivou investigar a existência e a necessidade da profissionalização da Gestão Organizacional nas entidades do Terceiro Setor, em especial na Fundação Instituto Feminino da Bahia (FIFB). De modo que se concluiu pela necessidade de profissionalização da gestão organizacional no Terceiro Setor através de boas práticas de governança corporativa, uma vez que se faz relevante a formulação de melhores estratégias visando à otimização dos recursos na obtenção de melhores resultados.

Milani e Milani (2010)

O objetivo deste estudo foi identificar os principais elementos de governança de uma organização do Terceiro Setor do século XIX e compará-los com os atuais elementos relacionados às melhores práticas. Concluiu-se que 50% dos modernos elementos de governança estavam integralmente contidos na proposta organizacional da SPEE, 25% estavam parcialmente presentes e os demais 25% estavam ausentes, sinalizando a importância com que essas práticas foram tratadas.

Volpini, Bernardes e Patrus (2013)

Este trabalho objetivou investigar como atuam os Conselhos de Administração na governança de organizações do terceiro setor e, em especial na fiscalização da atuação dos gestores. Concluiu-se, então, o conselho de fato não desempenha papel relevante no monitoramento e controle da atuação dos gestores, servindo-lhes como órgão consultivo e à organização como instrumento de sua legitimação.

Pereira (2010) Neste estudo objetivou-se analisar os fundamentos e as razões de adaptação e transferência das experiências da governança corporativa para o setor público brasileiro. Concluiu-se permitiram concluir que a concepção e a aplicação da governança corporativa no setor público estão relacionadas com as sérias dificuldades que a administração pública tem para tornar efetivas as suas ações, que em geral são morosas e inflexíveis.

Fonte: Elaborada pela autora (2014)

3 GOVERNANÇA NA PERSPECTIVA DO IBGC E DA IFAC

Esta seção trata dos aspectos inerentes à governança corporativa e à governança pública, notadamente de acordo com o enfoque do IBGC e IFAC, através do Estudo 13, além de outros órgãos e autores que pesquisaram estas temáticas, incluindo: conceitos, contexto histórico da governança e princípios.

3.1 A Governança Corporativa e a Teoria da Agência

A Teoria da Agência teve início a partir de conflitos entre principais e agentes havendo a necessidade de organizar melhor o relacionamento entre as partes. Marques (2007, p. 25) explica que: “a Teoria da Agência examina as relações entre os principais e os agentes, isto é, entre interessados diretos em decisões e indivíduos que realmente têm o poder delegado para decidir”.

Slomsky et al (2008) tratam que, historicamente, o que se observa é que as empresas foram administradas por seus proprietários-fundadores e seus descendentes, assim, a sua propriedade e o seu controle sempre ficavam sob a responsabilidade da mesma pessoa. Porém, com o crescimento das empresas, os empreendimentos tornaram-se mais complexos e de difícil entendimento, surgindo a separação entre a propriedade e o controle, pois tornou-se quase impraticável que os proprietários também concentrassem a função de controle das grandes corporações.

A revolução da administração levou o controle da firma, que, antes era do empresário, para os administradores profissionais, enquanto a propriedade tornou-se dispersa entre muitos acionistas não interessados diretamente nas atividades operacionais da empresa, porém, essencialmente, preocupados em diversificar e gerenciar o risco de seus investimentos. Para Castro (2011), os conflitos se instalam quando o controlador (principal) nomeia uma diretoria profissional (agente) e, na maioria das vezes, as partes envolvidas não estão próximas e os interesses entre estas são diferente. Tal conflito é denominado de “conflito de agência”.

agente passa a atuar em prol de seu interesse pessoal, deixando de lado o interesse do principal. A partir daí é necessário que ocorram melhores práticas de Governança Corporativa de modo a resolver tal conflito.

Desta forma, o objetivo da Governança Corporativa é tentar minimizar os conflitos de interesse para que se alavanque ao máximo o valor da empresa de forma a dar retorno aos acionistas. (ALMEIDA; ALMEIDA; NESS JR, 2002).

Almeida et al (2010) destacam que a Governança Corporativa é apontada uma fonte alternativa para a superação dos conflitos de agência, sendo um importante instrumento no alinhamento dos interesses do principal e de seus agentes.

Lobo (2010) afirma que, para entender o sentido da Governança Corporativa, tornam-se necessários conhecimentos sobre sua concepção, a partir do sistema capitalista, das contribuições da Teoria da Firma, da Teoria dos Contratos e da Teoria de Agência, principais pilares que suportam a Governança.

Lobo (2010) cita, ainda, que as organizações são como uma base estrutural da economia de qualquer país, responsáveis pelo desenvolvimento e suporte das necessidades humanas. Sobre a Teoria dos Contratos, Lobo (2010) comenta que é uma das bases construtivas da Teoria do Agente Principal ou Teoria da Agência em conjunto com os estudos dos Custos de Transação, da ocorrência de assimetria de informações e do direito de propriedade. E, por fim, a resolução de conflitos entre principal e agente, celebração e manutenção de contratos entre as partes e monitoração e controle das atitudes oportunistas, incorrem em custos para as organizações, custos estes denominados de custo de agência ou de agenciamento.

Em empresas com estrutura de propriedade concentrada, o acionista controlador é o maior causador dos problemas de agência já que este tem poder absoluto sob os gestores, usufruindo assim dos benefícios privados do controle, sendo excluídos desse bloco de poder os acionistas minoritários, complementam Almeida et al (2010).

3.2 Breve histórico e principais conceitos da Governança

Na visão do Brasil (2014b), a origem da governança está associada ao momento em que organizações deixaram de ser geridas diretamente por seus proprietários e passaram à administração de terceiros, a quem foi delegada autoridade e poder para administrar recursos pertencentes àqueles, além de melhorar o desempenho organizacional, reduzir conflitos, alinhar ações e trazer mais segurança para proprietários, foram realizados estudos e desenvolvidas múltiplas estruturas de governança.

Para o Australian National Audit Office (2003), a governança no setor público prima em garantir que a organização atinja os seus resultados globais, de tal forma a aumentar a confiança na organização, nas suas decisões e nas suas ações. Assim, a boa governança significa, que a liderança da organização, o seu pessoal, o Governo, o Parlamento e a população podem contar com a garantia da organização fazer o seu trabalho de maneira íntegra, com probidade e responsabilidade.

Paludo (2012, p. 138), por sua vez, trata a Governança Pública como a “capacidade de governar, capacidade de decidir e implementar políticas públicas que atendam às necessidades da população”. Complementa, ainda, afirmando que Governança relaciona-se com a competência técnica, que alcança a capacidade gerencial, financeira e técnica, de modo que tem em seus agentes sua fonte de origem.

Segundo Cavalcante (2011, p. 55), “no setor público, o tema governança assumiu

grande relevância nos últimos anos, tendo sido relacionado com a capacidade dos governos de alavancar e impulsionar o desenvolvimento sustentável de países, contribuindo para a consolidação da democracia, a estabilidade política e a efetividade da ação governamental”.

No Setor Público, a governança está diretamente ligada à qualidade do atendimento às demandas da sociedade, qualidade da governabilidade por parte do gestor público e o alcance de melhores resultados da gestão pública.

A governança pública não é somente uma questão de aumento de efetividade, na visão de Slomsky et al (2008), mas também de guardar a legalidade e a legitimidade.

Para Marques (2007), são seis os passos fundamentais para se alcançar a governança no setor público: liderança, integridade e compromisso – remetem às qualidades pessoais de todos na organização. Os outros três elementos – responsabilidade, integração e transparência – são, principalmente, o produto das estratégias, sistemas, políticas e processos estabelecidos.

Marques (2007) afirma ainda que o conceito de governança é indissoluvelmente unido com accountability, de modo que a governança define-a como a proteção ao inter-relacionamento entre a administração, o controle e a supervisão feita pelo órgão ou entidade governamental e requer clara identificação e articulação das definições de responsabilidade, verdadeira compreensão do relacionamento entre os stakeholders da organização e o suporte para a administração, particularmente de alto nível.

Na visão do Brasil (2014b), para que as funções de governança (avaliar, direcionar e monitorar) sejam executadas de forma satisfatória, alguns mecanismos devem ser adotados: a liderança, a estratégia e o controle. A liderança relaciona-se ao conjunto de práticas, de natureza humana ou comportamental, que assegura a existência das condições mínimas para o exercício da boa governança. Os líderes são os responsáveis por conduzir a estratégia, envolvendo aspectos como: escuta ativa de demandas, necessidades e expectativas das partes interessadas; avaliação do ambiente interno e externo da organização; avaliação e prospecção de cenários; definição e alcance da estratégia; definição e monitoramento de objetivos de curto, médio e longo prazo; alinhamento de estratégias e operações das unidades de negócio e organizações envolvidas ou afetadas. No entanto, para que essas estratégias sejam postas em prática é necessário que sejam ponderados os riscos e estabelecidos os controles adequados em sua avaliação.

No início do século XX, de acordo com Clemente (2004), a maioria das empresas era administrada por seus proprietários e a estrutura organizacional era basicamente constituída por familiares. O contexto histórico que vêm se desenvolvendo nas empresas brasileiras, sobretudo nas companhias abertas, é o de controle concentrado em poucos donos e geralmente vinculados por laços familiares. Embora conceitualmente não tenha uma nomenclatura própria, a Governança Corporativa já existe há mais de meio século, pois nos anos 1960, a expressão corporate governance era utilizada fazendo referência às diretrizes de funcionamento de sociedades, permanecendo até a década de 1970. Somente quando a partir de 1980 a Governança Corporativa passou realmente a ser difundida e popularizada, inicialmente, nos Estados Unidos, difundindo-se no Reino Unido e em outros países da Europa Continental.

Para o Instituto Brasileiro de Governança Corporativa (2009), a Governança surgiu para criar um conjunto eficiente de mecanismos de incentivos e monitoramento, com o propósito de assegurar que o comportamento dos administradores esteja sempre alinhado com o melhor interesse da empresa.

Com o intuito de expor as razões essenciais para o surgimento da Governança Corporativa, Andrade e Rossetti (2014) expuseram, razões internas, externas e essenciais, que são: o relacionamento dos acionistas nas corporações; atuação da direção executiva (interesses divergentes dos acionistas controladores ou minoritários); e constituição de conselhos de administração (atuação divergente do interesse dos acionistas). Quanto às razões externas, compreendem: mudanças do macroambiente; mudanças no ambiente de negócios (reestruturação setoriais); e revisões nas instituições de mercado de capitais junto com posturas mais ativas dos investidores institucionais. Já as razões internas são: mudanças societárias (fusões, cisões e aquisições); realinhamentos estratégicos (abertura de mercados, fusões e aquisições); e reordenamentos organizacionais (profissionalização da gestão).

Dessa forma, a identificação de mecanismos de proteção ao investidor externo foi um fator estimulante para que surgissem órgãos reguladores que se pronunciassem sobre tal temática. No Brasil, o principal órgão é o Instituto Brasileiro de Governança Corporativa (IBGC). Já no âmbito internacional, porém voltado para a governança aplicada à Administração Pública, destaca-se a atuação da International Federation of Accountants (IFAC). Ainda nesta seção será abordada a Governança sob a ótica dessas duas entidades.

ética (ethics), trazendo ao investidor uma segurança maior e garantia de retornos maiores sobre seus investimentos e menor percepção de risco, uma vez que a incerteza atrelada ao investimento configura-se menor.

A Governança Corporativa é um termo que possui um leque de significados e um grande campo de atuação entre as entidades públicas e privadas. O tema abrange uma série de interpretações e há uma busca incessante na redução de conflitos, alcance da transparência dentro das entidades e melhoria nos controles.

Partindo dessa ideia, Miranda e Amaral (2011) declaram que a governança corporativa aparece como o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre, principalmente, acionistas, conselho de administração e diretoria.

Slomski et al (2008) afirmam que a governança corporativa, em um contexto amplo, pode ser compreendida como um sistema de relações que se estabelece numa sociedade entre administradores, acionistas, membros do conselho de administração, auditores e outros stakeholders, através do qual se procura melhorar a gestão da sociedade e aumentar o valor de uma entidade.

Ainda para Slomski et al (2008, p. 6), as principais ações introduzidas pela maioria dos mercados que adotaram os princípios de governança são:

Reduzir assimetria funcional; tratar de modo equitativo todos os investidores; reduzir os custos e os conflitos de agência; incentivar a análise das informações da companhia por empresas de auditoria externa; aumentar os poderes do conselho de administração sobre os altos executivos da sociedade; e nomear conselheiros não vinculados aos altos executivos.

Já Andrade e Rosseti (2014) tratam a governança como um conjunto de valores, princípios e regras que controlam o sistema de poder e os aspectos da gestão corporativa.