Pontifícia Universidade Católica de São Paulo

Faculdade de Economia, Administração e Contabilidade

Programa de Ciências Contábeis e Atuariais

Comparação entre Formas de Cálculo do Valor em Risco de

Prêmios de Opções de Compra

Renato Gusukuma

Renato Gusukuma

“Comparação entre Formas de Cálculo do Valor em Risco de

Prêmios de Opções de Compra”

(Mestrado em Ciências Contábeis e Atuariais)

Dissertação apresentada à Banca Examinadora

da Pontificia Universidade Católica de São

Paulo como exigênica parcial para a obtenção

do título de MESTRE em Ciências Contábeis e

Atuariais, sob orientação do Prof. Dr. José

Roberto Securato.

Comissão Julgadora

________________________________________________________

________________________________________________________

Autorizo, exclusivamente para fins acadêmicos e científicos, a

reprodução total ou parcial desta dissertação por processos de

fotocopiadoras ou eletrônicos.

Assinatura: ______________________________________________

Dedico este trabalho aos meus pais,

Yoshiaki (In memoriam) e Dirce, pelo

exemplo de vida e constante incentivo,

aos meus irmãos e companheiros, Jony e

Kelly, à minha esposa Elaine, pela

AGRADECIMENTOS

- Ao Prof. Dr. José Roberto Securato, que com seu exemplo de

profissionalismo e competência nos inspira a sermos profissionais

sempre melhores.

- Ao Prof. Dr. Rubens Famá e ao Prof. Dr. Edson Ferreira de Oliveira,

pelas sugestões dadas que muito contribuíram para o aprimoramento

deste trabalho.

- Ao Banco WestLB do Brasil e aos colegas de trabalho, Edi César

Maioli, Marco César Glucksten, Alexandre Kishimoto e Marcelo

SUMÁRIO

Capítulo 1: Introdução 01

1.1 Situação Problema 01

1.1.1 Crises e Risco 01

1.1.2 Gestão de riscos atual 02

1.2 Objetivo da Pesquisa 05

1.3 Metodologia da Pesquisa 06

1.4 Descrição dos capítulos 07

Capítulo 2: Fundamentação Teórica 09

2.1. Eventos Recentes de Perda 09

2.2. Conceito de Risco 13

2.3. Os Primeiros Estudos sobre Risco 16

2.4. Tipos de Risco 19

2.5. Banco Central e Riscos 21

2.6. Principais Normativos 23

2.6.1. Resolução 2.099 de 17 de agosto de 1994 23

2.6.2. Resolução 2.399 de 25 de junho de 1997 24

2.6.3. Resolução 2.606 de 27 de maio de 1999 24

2.6.4. Circular 2.972 de 23 de março de 2000 25

2.6.5. Resolução 2.804 de 21 de dezembro de 2000 29

2.7. Basiléia II 29

2.7.1. Primeiro Pilar: Exigência do Capital Mínimo 30

2.7.2. Segundo Pilar: Revisão do Processo de Supervisão 33

2.7.3. Terceiro Pilar: Transparência e Disciplina de mercado 34

2.7.4. O Brasil e o novo Acordo da Basiléia 34

Capítulo 3: Cálculo do VAR 36

3.1. Value At Risk – VAR 36

3.2. As principais Formas de Cálculo de VAR 38

3.2.1. Simulação Histórica 39

3.2.2. Modelo Paramétrico ou Estimação da média e

variância da carteira 41

3.2.3. Simulação de Monte Carlo 43

3.3. Componentes para gestão do risco de mercado 45

3.4. Cálculo do VAR para alguns ativos do mercado brasileiro 47

3.4.1. VAR de Ações 47

3.4.2. VAR para carteiras de renda fixa 48

3.4.3. Mapeamento 49

3.4.4. VAR de Ativos de renda fixa indexados ao Dólar 51

3.5. Problemas de cálculo 52

3.5.1. Marcação a Mercado – Market Value 52

3.5.2. Marcação a Modelo– Fair Value 53

Capítulo 4: Cálculo do VAR para opções 54

4.1 Opções 54

4.1.1 Ganhos e Perdas com Opções 56

4.1.2 Fatores que afetam os preços das opções 60

4.1.3 Principais formas de cálculo dos preços das opções de

ações 62

4.1.4 Gregas 68

4.1.5 In, At e Out-of-the-money 72 4.2 Metodologias de Cálculo de VAR para opções 72

4.2.1 Delta-Gama 73

4.2.2 Delta-Gama-Theta 73

4.2.3 Simulação de Monte Carlo – Full Simulation 74

4.2.4 Simulação de Monte Carlo – bivariada, com efeito do

vega 75

Capítulo 5: Aplicação das metodologias de cálculo de VAR para opções 79

5.1 Introdução 79

5.2 Aplicação dos Modelos 79

5.2.1 Volatilidades 80

5.2.2 As formas de cálculo de VAR para opções aplicadas 82

5.3 Resultados 92

5.4 Análise dos Erros 96

Capítulo 6: Considerações Finais 99

Bibliografia 102

LISTA DE TABELAS

TABELA 1: Exemplo de Cálculo de VAR pela Circular 2.972 – Operações

Prefixadas

TABELA 2: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa

ajustados

TABELA 3: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa

marcados a mercado

TABELA 4: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa

alocados nos vértices

TABELA 5: Exemplo de Cálculo de VAR pela Circular 2.972 – Cálculo do VAR nos

vértices

TABELA 6: Exemplo de Cálculo de VAR pela Circular 2.972 – Cálculo do VAR

padrão

TABELA 7: Fatores da Basiléia para Risco Operacional

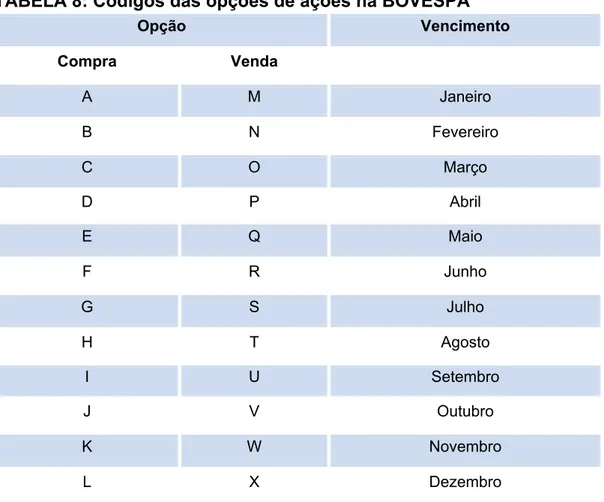

TABELA 8: Códigos das opções de ações na BOVESPA

TABELA 9: Resultado Geral

TABELA 10: Resultado das opções “fora do dinheiro”

TABELA 11: Resultado das opções “no dinheiro”

TABELA 14: Análise dos Erros – VAR Simulação Monte Carlo

TABELA 15: Análise dos Erros – VAR Delta Gama

LISTA DE GRÁFICOS

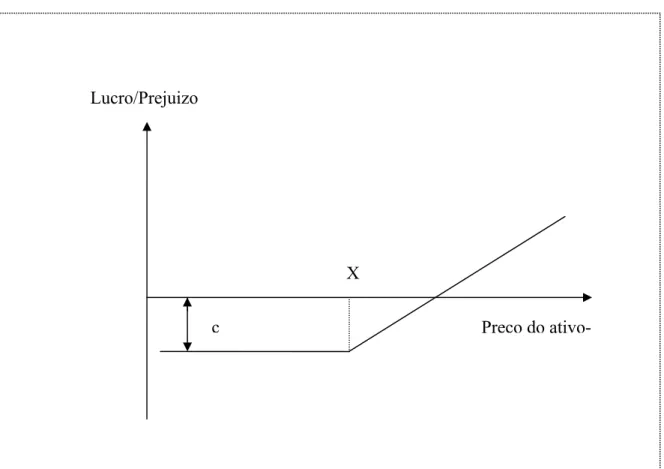

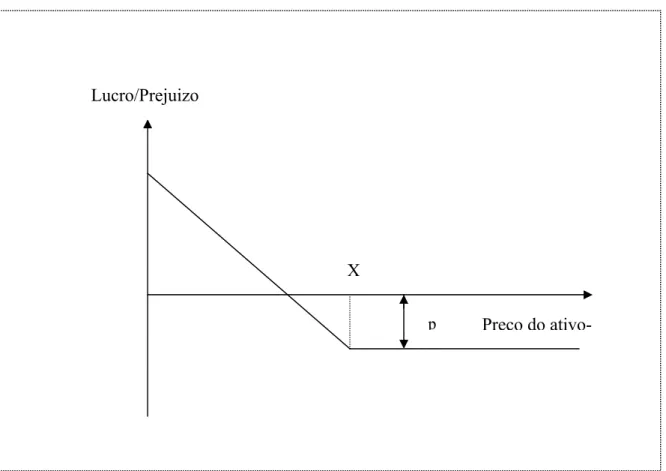

GRÁFICO 1: Gráfico de Retorno diário de opção de compra da Telemar

GRÁFICO 2: Gráfico de Rentabilidade de um comprador de opção de compra

GRÁFICO 3: Gráfico de Rentabilidade de um lançador (vendedor) de opção de

compra

GRÁFICO 4: Gráfico de Rentabilidade de um comprador de opção de venda

LISTA DE FIGURAS

FIGURA 1 : Risco sistemático e risco não sistemático

FIGURA 2: Definição Gráfica de VAR

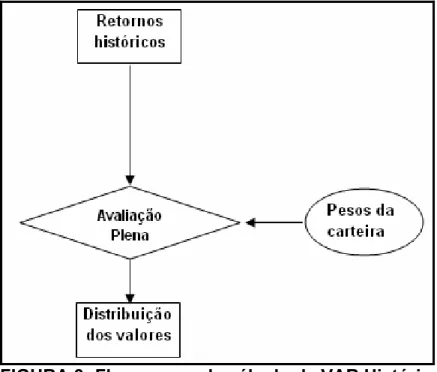

FIGURA 3: Fluxograma de cálculo de VAR Histórico

FIGURA 4: Cálculo do VAR de uma carteira com dois ativos

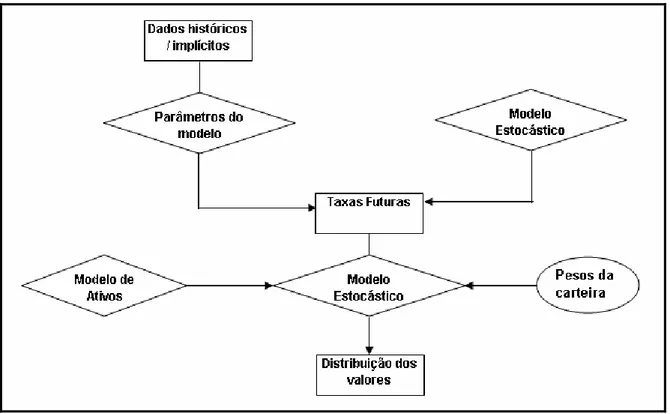

FIGURA 5: Fluxograma de cálculo do VAR Simulação de Monte Carlo

FIGURA 6: Árvore Binomial de Passo Único

FIGURA 7: Árvore Binomial

FIGURA 8 : Exemplo de apreçamento de opção de compra pela Simulação de

Monte Carlo

FIGURA 9: Cálculo da volatilidade da ação TELEMAR pelo EWMA

RESUMO

O assunto Risco tem estado em evidência, seja pelos casos de grandes

somas de perdas financeiras, seja pelas exigências crescentes dos Bancos

Centrais mundiais às instituições financeiras e a implementação do acordo da

Basiléia II.

Dentre os casos de perdas, destacam-se vários devidos ao uso de

derivativos financeiros que foram utilizados para o aumento de posições, como é

o caso do Barings, por exemplo.

Esse caso é um exemplo de perdas devido a falhas de controle interno e

risco de mercado, uma vez que um operador assumiu posições que a alta

gerência desconhecia, o risco de mercado do Banco era maior do que a alta

gerência imaginava e combinada à queda do mercado acionário japonês levou o

Banco à derrocada.

As opções financeiras são derivativos extremamente voláteis, arriscados,

não sendo raras as variações diárias de preços da ordem de 50%, 100% e, às

vezes, ainda maiores.

Este trabalho visa estudar as formas de cálculo de VAR (Value at Risk),

que é uma medida bastante conhecida e utilizada para mensurar o risco de

mercado, para o cálculo do risco de opções de compra de ações. Busca-se,

também, conhecer um pouco do comportamento das opções de compra da

Telemar que , devido a grande liquidez, foram as opções escolhidas para este

ABSTRACT

The subject “Risk” has been in evidence, due to cases of big losses,

requirements from regulators to financial institutions and the implementation of the

New Accord of BASEL II.

Among cases of financial losses, there are lots due to inadequated use of

derivatives in order to increase positions, e.g. the Barings.

The Baring’s case is an example of losses due to failures in the internal

controls and market risk. A trader made transactions that directors were unaware

of, market risk was higher than they imagined, and, combined with bearish

movement of Japanese Stock Market, the bank went into bankruptcy.

Financial options are risky, extremely volatile derivatives, it is common to

have cases with variations of 50% - 100%, or sometimes even bigger.

This thesis intends to study ways to calculate VAR (Value at Risk). It is one

of the most known and applied ways to measure market risk and the calculation of

stock call option risk. It also intends to explain the behavior of Telemar call

1 – Introdução

1.1- Situação Problema

1.1.1 - Crises e Risco

Um pouco de história

Os temas riscos e especulação financeira estão bastante em evidência

atualmente, relacionados a crises cambiais, bolhas, quebras do mercado acionário e

instituições financeiras e problemas com derivativos.

Os primeiros registros de especulação financeira, segundo Chancellor

(1999:16-17), remontam a Roma Antiga, durante a República do século II a.C. Naquela época, o

sistema financeiro romano havia desenvolvido muito das características do capitalismo

moderno: os mercados prosperavam porque a lei romana permitia a livre transferência de

propriedade, emprestava-se dinheiro a juros, cambistas transacionavam com moedas

estrangeiras e era possível fazer pagamentos de um território romano a outro por meio

de ordens de pagamento. O capital se concentrava em Roma e o jogo era comum.

De acordo com Melo e Spolador (2004:14-18), casos mais recentes de

especulação financeira, como tulipas na Holanda, ouro na Louisiana, terrenos na Flórida,

tinham em comum o aumento do preço do objeto da especulação. Esse aumento e a

esperança de novos aumentos atraem novos compradores; novos compradores

garantem novos aumentos. O movimento altista continua e a especulação alimenta-se de

si própria.

As crises financeiras estão associadas ao auge dos ciclos econômicos. As crises

financeiras seriam a culminação de um período de expansão e levariam a uma

depressão. A especulação desmedida, tida, em suma, como uma mania e a reação a

esse excesso em forma de crise, crash ou pânico, é, senão inevitável, historicamente

comum.

- existem aqueles convencidos de que alguma nova circunstância elevadora de

preços está agora no controle; esperam que o mercado suba e continue subindo, talvez

indefinidamente.

- há aqueles, superficialmente mais astutos e geralmente em menor número,

que são considerados ou se acreditam capazes de apreender o espírito especulativo do

momento. Eles entram na roda com a intenção de permanecer apenas na crista da onda.

As crises ocorrem porque tais grupos tentam safar-se da situação especulativa

de maneira súbita.

Já a história do risco remonta ao período do início da história registrada.

Segundo Bernstein (1997: 11-23), os jogos de azar, que, em sua essência, representam

o próprio ato de correr riscos e têm sido um passatempo popular, foram os

impulsionadores dos estudos de Pascal e Fermat pelas leis das probabilidades.

A história dos números no Ocidente começa em 1202, quando a Catedral de

Chartres estava quase pronta e o rei João completava o terceiro ano no trono da

Inglaterra. Naquele ano, foi publicado o livro do ábaco na Itália por Leonardo Pisano, que

ficou mais conhecido em sua vida por Fibonacci.

1.1.2 - Gestão de riscos atual

Mais recentemente, a gestão de riscos em instituições financeiras tornou-se

obrigatória na maioria dos países. No Brasil, a partir de 1994, com a edição da

Resolução 2.099, também conhecida como Basiléia I, foi que o acompanhamento e

gerenciamento de riscos teve início.

Já está em curso a adoção do BASILÉIA II que no Brasil tem seu cronograma

de implementação publicado no Comunicado 12.746 de 09 de dezembro de 2.004 e

como principal mudança a inclusão da medição do risco operacional de instituições

Inglaterra, foi à falência após perdas com derivativos financeiros nas Bolsas de

Singapura e Osaka. Esse é um exemplo marcante mas é apenas um dentre muitos

conhecidos.

Conforme Crouhy et al.(2004:467-471), Bancos e consultorias têm procurado

desenvolver metodologias que ajudarão as instituições financeiras a relacionar o retorno

sobre o capital oferecido por uma operação à taxa de risco do investimento. O RAROC,

retorno sobre o capital ajustado ao risco, é uma das abordagens a esse problema, é o

elo de união entre a gerência de risco e as atividades de negócios de uma empresa.

Um dos requisitos para a melhor utilização das opções financeiras é o

conhecimento e gestão de seu risco de mercado. Uma das medidas de risco mais

comuns é o VAR – Valor no Risco, metodologia que se tornou popular em meados dos

anos 90, foi citado pela primeira vez, provavelmente no relatório do G30, divulgado em

julho de 1993, de acordo com Jorion (2003: 20).

O VAR, segundo Chew (1999:220) é uma medida estatística de risco que

sintetiza o montante em dinheiro que uma instituição poderia perder com a mudança de

preços nos mercados relacionados. È, portanto, uma medida de perda potencial.

Além do risco dos ativos, ainda existe a questão dos derivativos. As opções são

uma classe de derivativos que permite um amplo leque de operações, com o intuito de

proteção (hedge) ou especulação e arbitragens. Porém, esse ativo possui alta

GRÁFICO 1 – Gráfico de Retorno diário de opção de compra da Telemar -100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100% 6/ 8/ 2004 13/ 8/ 2004 20/ 8/ 2004 27/ 8/ 2004 3/ 9/ 2004 10/ 9/ 2004 17/ 9/ 2004 24/ 9/ 2004 1/ 10/ 2004 8/ 10/ 2004 R e t (% ) TNLP J38 Fonte: Bovespa

Esse gráfico ilustra os retornos de uma série de opções de compra da Telemar,

que venceu em maio de 2004 e teve preço de exercício de 38 reais. Como se pode

observar, o prêmio dessa opção apresentou pico de mais de 80% de retorno e queda de

até 80%, portanto, a utilização desse instrumento inspira cuidados e requer

conhecimento.

Talvez o uso mais comum das opções seja a proteção financeira, o chamado

1.2- Objetivo da Pesquisa

O primeiro passo da pesquisa é a definição de um problema. Conforme Lakatos e

Marconi (1990:158), problema é uma dificuldade teórica ou prática, no conhecimento de

alguma coisa de real importância, para a qual se deve encontrar uma solução. Definir um

problema significa especificá-lo em detalhes precisos e exatos, sendo necessário que

haja clareza, concisão e objetividade.

No presente estudo, busca-se estudar formas de cálculo de VAR para opções de

compra de ações e tentar encontrar dentre elas uma que apresente a melhor

performance.

Por melhor forma de cálculo de VAR deve-se entender qual a forma de cálculo de

VAR que melhor consegue prever possíveis perdas em uma carteira composta de

opções de compra da ação Telemar.

Então, a pergunta da pesquisa é: Qual é a melhor forma de cálculo de VAR para

se calcular o risco de uma opção de compra de ação?

As opções são derivativos bastante peculiares, uma vez que não há uma

linearidade entre os retornos do preço do ativo-objeto e o premio da opção. São ativos

não lineares e a dificuldade do cálculo do VAR reside justamente nessa característica.

Na fase de pesquisa bibliográfica, em primeiro lugar procurou-se fazer uma ampla

pesquisa em livros, artigos e teses, buscando conhecimento teórico sobre as principais

formas de cálculo de VAR para opções e, assim, definir quais deveriam ser testadas.

O trabalho se valeu de quatro formas de se calcular o VAR:

- VAR Delta-Gama;

- VAR Delta-Gama-Theta;

- VAR Simulação Histórica e

A coleta de dados foi basicamente através de fonte estatística, e a principal fonte

a Bolsa de Valores de São Paulo, de onde se obtiveram preços de ações e opções de

compra da empresa Telemar. Tanto a ação quanto opção da Telemar são altamente

negociadas, o que dá a garantia de ter o comportamento de mercado.

Portanto, o objeto de estudo são opções de compra da Telemar negociadas

durante o ano de 2.004. Essas opções são negociadas em ambiente de Bolsa, são

contratos padronizados e essas opções, em particular, têm a característica de serem

bastante negociadas na BOVESPA.

As formas de cálculo de VAR para opções foram desenvolvidas em planilhas

eletrônicas e com os dados de preços de mercado, calculou-se o VAR diariamente nas

diferentes metodologias e esses valores calculados foram comparados com o retorno

real obtido naquelas opções, ou seja, os preços de fechamento BOVESPA das opções.

O principal teste realizado foi comparar os prejuízos da carteira de opções com o

VAR e verificar se esse foi capaz de predizer se a perda esteve dentro do esperado,

dentro do nível de confiança.

Para efetuar a comparação entre as metodologias serão realizados os

respectivos Backtestings, conformeRiskmetrics Document (1996: 219-223).

1.3- Metodologia da Pesquisa

Conforme Ander-Egg (1978), mencionado em Lakatos e Marconi (1990:154),

“pesquisa é um procedimento reflexivo sistemático, controlado e crítico, que permite

descobrir novos fatos ou dados, relações ou leis, em qualquer campo do conhecimento”.

Portanto, pesquisa é um procedimento formal, com método de pensamento reflexivo, que

requer um tratamento científico e se constitui no caminho para conhecer a realidade ou

para descobrir verdades parciais.

fenômenos, a avaliação de programas ou o isolamento de variáveis-chaves ou principais.

Qualquer um desses estudos pode utilizar métodos formais que se aproximam dos

projetos experimentais, caracterizados pela precisão e controle estatísticos, com a

finalidade de fornecer dados para a verificação de hipóteses.

B - Exploratórios: são investigações de pesquisa empírica cujo objetivo é a

formulação de questões ou de um problema, com tripla finalidade: desenvolver

hipóteses, aumentar a familiaridade do pesquisador com um ambiente, fato ou

fenômeno, para a realização de uma pesquisa futura mais precisa ou modificar e

clarificar conceitos.

C – Experimentais: consistem em investigações de pesquisa empírica cujo

objetivo principal é o teste de hipóteses que dizem respeito a relações de tipo causa e

efeito. Todos os estudos desse tipo utilizam projetos experimentais que incluem os

seguintes grupos: grupo de controle, seleção de amostra por técnica probabilística e

manipulação de variáveis independentes com a finalidade de controlar ao máximo os

fatores pertinentes.

Considerados esses tipos de pesquisa, o presente trabalho estaria incluído na

pesquisa quantitativo-descritiva.

1.4- Descrição dos Capítulos

O capítulo um mostra, de forma resumida, os temas abordados e procura dar

uma visão geral do trabalho quanto a seus objetivos e metodologias empregadas.

O capítulo dois faz uma apresentação do risco quanto a aspectos históricos,

perdas financeiras de instituições que ficaram muito conhecidas e se tornaram clássicos

no estudo do risco. Esse capítulo apresenta, também, alguns estudos sobre risco e como

os órgãos reguladores e fiscalizadores estão lidando com essa questão.

O capítulo três traz o Value At Risk – VAR como temática, conceituando-o,

mostrando as diferentes metodologias, os processos de cálculo e as dificuldades para

O capítulo quatro é dedicado ao cálculo do VAR para opções. Esse capítulo traz,

além da teoria de opções, definições e metodologias de apreçamento, as principais

metodologias de cálculo de VAR para opções.

O capítulo cinco apresentará a aplicação prática das metodologias de cálculo de

VAR de opções nas opções de compra do ativo Telemar (TNLP4). Tomando-se como

base o ano de 2004, as metodologias serão comparadas utilizando-se, para isso, do

Back-testing

O capítulo seis tecerá os comentários finais e as conclusões obtidas do trabalho.

Esse capítulo procurará averiguar se os objetivos traçados foram atingidos, verificando

2 – Fundamentação Teórica

2.1– Eventos recentes de perdas

O estudo sobre riscos financeiros ganhou especial interesse devido a eventos

recentes de perdas e falências de instituições muito bem conceituadas. Vários eventos

podem ser destacados, segundo Jorion (2003: 32-37):

A - BARINGS

Na manhã do dia 26 de fevereiro de 1.995, a Rainha da Inglaterra acordou com a

notícia de que o Barings PLC, um Banco venerável, de 233 anos, havia falido.

Aparentemente, o colapso foi causado por um único operador, Nicholas Leeson, de 28

anos, que perdeu US$ 1,3 bilhões com derivativos, fazendo desaparecer todo o capital

acionário do Banco.

A perda foi motivada por uma grande exposição ao mercado de ações japonês,

por meio de contratos futuros. Leeson, que era o principal operador de futuros do Banco

em Singapura, acumulara posições em futuros do índice Nikkei 225, uma carteira de

ações japonesa. O valor das posições do Barings nas Bolsas de Singapura e Osaka

atingiu a estonteante marca de US$ 7 bilhões. Quando o mercado caiu mais de 15% nos

primeiros dois meses de 1.995, os futuros do Barings sofreram enormes perdas, que se

agravaram ainda mais com a venda de opções, que implicavam na aposta de que o

mercado permaneceria estável.

Dois fatos chamaram a atenção: falhas de controle na instituição, uma vez que

Leeson controlava a mesa de operações e o back-office, departamento que confirma as

operações e verifica sua conformidade com as diretrizes da instituição, e o fato de as

Bolsas de Osaka e Singapura não terem chamado atenção para o tamanho das posições

B - Metallgesellschaft

Os problemas da Metallgesellschaft começaram a aparecer no ano de 1993 no

Estados Unidos. Essa empresa, considerada o décimo quarto maior grupo industrial

alemão, com 58 mil funcionários, quase faliu em decorrência das perdas incorridas por

sua subsidiária americana, MG Refining & Marketing (MGRM), no mercado futuro.

Os problemas da MGRM surgiram quando começaram a oferecer contratos de

longo prazo de produtos derivados de petróleo. A negociação desses foi um sucesso

pois os clientes poderiam travar preços por longos períodos. Até 1993, a MGRM havia

firmado contratos para fornecer 180 milhões de barris de derivados de petróleo por um

período de 10 anos. O volume era enorme, equivalia a 85 dias de produção de petróleo

no Kuwait e excedia em muito a capacidade de refinação da MGMR.

Para realizar uma proteção contra o aumento de preços, a empresa deveria ter

firmado contratos a termo de petróleo de longo prazo. Devido a inexistência desse

mercado, a MGMR optou por uma série de contratos de futuros de curto prazo,

implementando a rolagem do futuro até que completasse o mesmo prazo do contrato

original.

Nesse ínterim, a empresa ficou exposta ao risco de base, que é o risco de os

preços de curto prazo se desviarem, temporariamente, dos de longo prazo. Em 1993, o

preços à vista caíram de US$ 20 para U$ 15, gerando US$ 1 bilhão em chamadas de

margem a ser depositadas em dinheiro.

Algumas dessas perdas poderiam ter sido compensadas por ganhos nos contratos

de longo prazo firmados com clientes, já que a empresa poderia ter vendido petróleo

pelos preços maiores que tinham sido travados, visto que, devido à queda nos preços do

petróleo, a Metallgesellschaft teria ganhos nos contratos de longo prazo feitos com os

clientes e que não têm chamada de margem como nos contratos de curto prazo

realizados em Bolsa.

Aparentemente, porém, a controladora alemã não esperava ter de levantar

1,3 bilhão. Essa liquidação tem sido criticada pois essas perdas teriam diminuído com o

tempo.

C -O Condado de Orange

No ano de 1.994, nos Estados Unidos, o Condado de Orange, Califórnia,

conheceu aquilo que talvez represente a mais extrema forma de risco de mercado não

controlado de um fundo municipal. Bob Citron, o Secretário de Fazenda do Condado,

responsabilizou-se por uma carteira de US$ 7,5 bilhões, pertencentes a escolas, cidades,

distritos especiais e ao próprio condado. Para aumentar esse valor, ele tomou

emprestado cerca de US$ 12,5 bilhões, mediante acordos de recompra, vendas com

recompra, totalizando US$ 20 bilhões, que foram investidos em notas emitidas por

órgãos patrocinados pelo governo, com vencimento médio de aproximadamente quatro

anos. Em um ambiente em que os custos do financiamento de curto prazo eram menores

que os rendimentos de médio prazo, essa estratégia funcionou de forma excepcional, em

especial devido ao recuo dos juros.

Os aumentos dos juros em fevereiro de 1.994 minaram a estratégia. Durante

aquele ano, as perdas não realizadas levaram os corretores de Wall Street que haviam

propiciado o financiamento de curto prazo a efetuar chamadas de margem. Em

dezembro, os investidores tentaram sacar seu dinheiro, o fundo ficou insolvente e o

Condado declarou falência. Os ativos foram liquidados restando um prejuízo da ordem

de US 1,8 bilhão.

D - Daiwa

O caso do Daiwa é muito parecido com o do Barings. No dia 26 de setembro de

1995, o Banco anunciou que um operador de Nova Iorque, Toshihide Igushi, de 44 anos,

havia acumulado perdas estimadas em US$ 1,1 bilhão. Essas eram de magnitude

semelhante à do Barings, mas o Daiwa, décimo segundo maior Banco japonês,

Aparentemente, Igushi, a partir de 1984 e durante 11 anos, encobriu mais de 30

mil operações com títulos do Tesouro Americano. Os executivos do Banco declararam

que, conforme as perdas aumentavam, ele excedia seus limites de posição para

compensá-las. Por fim, ele começou a vender, em nome do Daiwa, ativos depositados

por clientes na agência de Nova Iorque. Porém os executivos alegam que nenhuma

dessas operações foi divulgada ao Daiwa e que Igushi falsificou os registros mantidos na

instituição custodiante do Banco, o Bankers Trust.

E -Fundo LTCM – Long Term Capital Management

Os problemas do LTCM ocorreram no ano de 1998. A história do LTCM fornece

algumas lições de risco de liquidez. O fundo foi fundado em 1994 por John Meriwether,

que deixou o Salomon Brothers em 1991, depois do escândalo dos títulos de renda fixa.

Meriwether juntou um grupo de operadores e acadêmicos para montar um hedge fund

que tentava tirar vantagem de valores relativos ou de arbitragens de convergência,

apostando em diferenças de preços entre ativos altamente correlacionados.

Como tais estratégias tendem a gerar lucros pequenos, a alavancagem era

necessária para a obtenção de lucros atraentes. Em dezembro de 1997, o balanço do

fundo somava US$ 5 bilhões e seu patrimônio era de US$ 125 milhões. Isso

representava uma alavancagem de 25 para 1. A posição em swaps, opções e outros

derivativos somavam US$ 1,25 trilhão, cerca de 2,4% do mercado.

A estratégia do LTCM beneficiou-se, fartamente, do estreitamento dos spreads de

crédito durante os primeiros anos, gerando retornos acima de 40%. Os problemas

começaram em maio e junho de 1998, Uma queda do mercado de títulos lastreados em

hipotecas resultou na perda de 16% para o patrimônio do fundo. Então, veio o 17 de

agosto. A Rússia anunciou que estaria reestruturando os pagamentos sobre seus títulos,

tornando-se inadimplente. Essa bomba levou a uma reavaliação do risco de credito e do

risco soberando para todos os mercados financeiros. Spreads de crédito, prêmios de

No fim de agosto, o fundo havia perdido 52% de seu valor calculado em 31 de

dezembro.

Em setembro, as perdas das carteiras aceleraram-se. Foi pedido uma vultosa

chamada de margem de uma posição futura em títulos do Tesouro Americano, o que

acabou com os ativos líquidos do fundo.

O LTCM tinha um grave problema pois necessitava de mais financiamento uma

vez que suas reservas minguavam e o tamanho de sua carteira de ativos tornava a

liquidação dos ativos impraticável. Ao final, acredita-se que o LTCM perdeu cerca de

US$ 1,5 bilhão.

2.2 – Conceito de Risco

Dos exemplos apresentados, em que os participantes incorreram em perdas,

surge a necessidade de ser examinada a possibilidade da ocorrência de prejuízos. Os

prejuízos ocorreram basicamente porque haviam riscos envolvidos e mal administrados.

As perdas incorridas por aquelas empresas poderiam ser minimizadas com uma

boa administração de risco, que, segundo Brighan et al. (2001: 870), essa atividade

envolve a identificação de eventos que poderiam ter conseqüências financeiras adversas

e, então, a tomada de atitudes para prevenir e/ou minimizar o dano causado por esses

eventos.

As principais definições de risco encontrada na literatura são:

Segundo Knight (1921), a incerteza deve ser tomada em um sentido radicalmente

distinto da noção familiar de risco, da qual nunca foi apropriadamente separada. O fato

essencial é que risco significa, em alguns casos, uma quantidade suscetível de

mensuração. O termo incerteza para casos não quantificaveis.

Securato (1999: 378) define o risco como uma medida quantitativa: o

desvio-padrão. O desvio-padrão representa a expectativa de risco que se tem em relação a um

Para Duarte Jr (2001: 101), risco é qualquer medida numérica de incerteza.

Jorion ( 2004: 75) define o risco como a incerteza em relação aos resultados e a

melhor maneira de mensurá-lo é através da distribuição de probabilidades.

Para Assaf Neto (1999: 226-230), a idéia de risco, de forma mais específica, está

diretamente associada às probabilidades de ocorrência de determinados resultados em

relação a um valor médio esperado. É um conceito voltado para o futuro, revelando uma

possibilidade de perda. Ele ainda delimita a avaliação de risco de uma empresa ao risco

econômico, alterações na economia, tecnologia, crescimento da concorrência e

planejamento e gestão da empresa e risco financeiro, que está mais relacionado com o

endividamento da empresa e sua capacidade de pagamento.

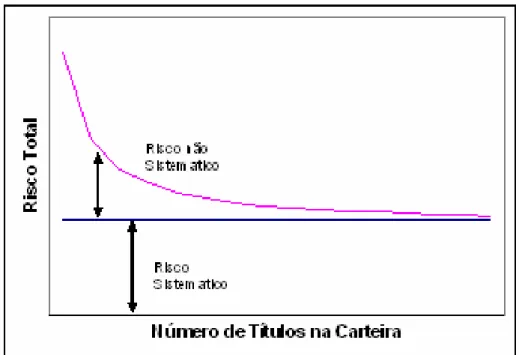

Ross et al. (1995: 233) define o risco em: Sistemático, é qualquer risco que afeta

um grande número de ativos e cada um deles com maior ou menor intensidade e não

sistemático, é um risco que afeta, especificamente, um ativo ou um pequeno grupo de

ativos.

Dessa maneira, o risco total de qualquer ativo é definido pela parte sistemática,

risco conjuntural e não sistemático, risco do próprio ativo.

FIGURA 1 : Risco sistemático e risco não sistemático

Fonte: Ross et al. (1995: 239)

Para a mensuração do risco, Brealey e Myers (1992: 131-132) sugerem as

medidas estatísticas normalizadas de dispersão: variância (

σ

2) e desvio-padrão (σ

):2

1 2

1

1

∑

=

−

−

−

=

Nt

t

r

r

N

σ

2

σ

σ

=

em que:

r: retorno do ativo e

N: Número de observações.

Os autores consideram, como visão geral, que risco é algo quantificavel,

2.3 - Os primeiros estudos sobre risco

Um dos pioneiros no estudo sobre risco foi o norte-americano, Frank H. Knight,

com seu artigo, Risk, Uncertainty and Profit, publicado em 1921. Em seu artigo, Knight

tece algumas críticas à teoria econômica da época, sobretudo quanto à racionalidade

dos seres humanos, procurando incluir na análise econômica o comportamento humano,

o comportamento das massas.

O referido autor considerava a teoria econômica estática, como o conceito de

equilíbrio, por exemplo, quando na natureza, há movimentos em direção ao equilíbrio,

que sempre se altera devido a mudanças nas condições.

Uma importante contribuição de Knight ao estudo do risco é a distinção entre risco

e incerteza, em que o risco é quantificável, suscetível de mensuração e incerteza para

casos não quantificáveis.

De acordo com Beckers (1998: 39-44), outra importante contribuição ao estudo do

risco encontra-se no trabalho de Markowitz – 1959 – Portfolio Selection: Efficient

diversification of investment. Embora a idéia de não colocar todos os ovos em uma única cesta não fosse nova, Markowitz foi o primeiro a formalizá-la para instrumentos

financeiros. Ele partiu da assunção de que cada decisão de construção de carteira pode

ser estruturada em função da média e do desvio-padrão do retorno esperado.

As idéias de Markowitz podem ser sumarizadas da seguinte forma:

O risco de uma carteira depende não somente do risco de cada elemento que a

compõe e de sua participação no investimento total, mas também da forma como seus

componentes se relacionam entre si: o efeito da correlação.

A seleção de portfolio reduziu a escolha para a maximização do retorno e

minimização do risco.

O risco da carteira

(

σ

carteira)

com duas ações a e b pode ser calculada pela(

)

2(

)

2*

*

*

*

*

*

2

*

a a b a b ab b ba

carteira

σ

x

x

x

σ

σ

ρ

σ

x

σ

=

+

+

em que:

a

σ

: desvio-padrão de a;b

σ

: desvio-padrão de b;a

x

: percentual da carteira aplicado em a;b

x

: percentual da carteira aplicado em b eab

ρ

: Correlação entre a e b.O retorno esperado (R) da carteira é calculado pela fórmula:

b b a

a

r

x

r

x

R

=

*

+

*

em que:

a

r

: retorno esperado de a eb

r

: retorno esperado de b.Outra contribuição importante veio através de Sharpe (1964), Lintner (1965) e

Mossin (1966) por meio do Capital Asset Pricing Model ou simplesmente CAPM.

E(Rj) = Rf + βj [E(RM) – Rf)]

Em que:

E(Rj) : Retorno esperado de um ativo;

βj : Cov(Rj,RM) / Var(RM) : Beta do ativo;

E(RM): retorno esperado da carteira ponderada de todos os ativos do mercado e

Rf : Taxa de retorno livre de risco.

De acordo com o CAPM, o retorno de um ativo é função da taxa livre de risco e do

Beta do ativo em relação à carteira de mercado.

Se todos os investidores se comportassem conforme prescrito pelo CAPM, todos

teriam as mesmas carteiras e a única informação necessária seria o beta em relação à

carteira de mercado.

Um outro trabalho bastante importante, segundo Marins (2004: 759), foi o modelo

de Black e Scholes em 1973. Esse modelo permite o apreçamento de opções de compra

de ações sem dividendos.

De acordo com Hull (1998: 249-273), o modelo de apreçamento de opções de

Black e Scholes supõe que os preços das ações seguem um movimento aleatório.

Assume que mudanças proporcionais no preço da ação, num curto período de tempo,

são normalmente distribuídas, ou seja, a qualquer tempo no futuro, têm distribuição

lognormal. O formato geral de uma distribuição lognormal é semelhante à distribuição

normal.

Os dois parâmetros-chave que descrevem o comportamento do preço de uma

ação quando a suposição lognormal é feita são:

1. o retorno da ação;

O retorno esperado é a média de retorno ganha pelos investidores num curto

período de tempo. Ele será denotado por µ. A volatilidade é uma medida de incerteza

quanto às oscilações futuras no preço da ação (σ).

Uma variável com distribuição lognormal tem a propriedade de seu logaritmo

natural ser normalmente distribuído.

A fórmula de Black e Scholes será abordada em capítulo posterior.

2.4 – Tipos de Risco

Duarte Jr (2001: 104-107) menciona quatro grandes grupos: risco de mercado,

riscos operacionais, risco de crédito e riscos legais.

O risco de mercado depende do comportamento do preço do ativo diante das condições de mercado. Para entender e medir possíveis perdas causadas por flutuações

do mercado é importante identificar e quantificar o mais corretamente possível as

volatilidades e correlações dos fatores que impactam na dinâmica do ativo.

Há quatro grandes áreas dividindo o risco de mercado: acionário, câmbio, juros e

commodities.

O risco operacional está relacionado a possíveis perdas como resultado de sistemas e/ou controles inadequados, falhas no gerenciamento e erros humanos.

O risco operacional pode ser dividido em três grandes áreas:

a) Risco proveniente de organização ineficiente, administração inconsistente e

sem objetivos de longo prazo bem definidos, fluxo de informações interno e externo

deficientes, fraudes, acesso a informações internas por parte de concorrentes etc.

b) Risco relacionado à sobrecarga de sistemas, tais como: telefonia, elétrico,

computacional, processamento de dados passíveis de fraudes, confirmações incorretas

c) Risco relacionado a empregados pouco motivados ou não qualificados,

personalidade fraca, falsa ambição, carreiristas etc.

O risco de crédito surge quando as contrapartes não desejam ou não são capazes cumprir suas obrigações contratuais. Seu efeito é medido pelo custo de

reposição dos fluxos de caixa, caso a outra parte fique inadimplente.

Todavia, perdas devidas ao risco de crédito podem ocorrer antes da própria

inadimplência. De modo geral, o risco de crédito deveria ser definido como perdas

potenciais em valores marcados a mercado, que seriam incorridas caso houvesse um

evento de crédito. Esse evento ocorre quando há mudança na capacidade da contraparte

em honrar suas obrigações.

O risco de crédito engloba, ainda, o risco do país ou soberano, quando países

impõem controles cambiais que impossibilitem às contrapartes honrar suas obrigações, o

risco de liquidação, que ocorre quando dois pagamentos são feitos no mesmo dia. Por

exemplo, operações de câmbio em que um Banco deve entregar Reais e receber moeda

estrangeira e o risco político, quando existem restrições ao fluxo livre de capitais entre

países, estados, municípios etc.

O risco legal ocorre quando uma transação pode não ser amparada por lei. Pode-se incluir riscos de perdas por documentação insuficiente, insolvência, ilegalidade, falta

de representatividade e/ou autoridade por parte de um negociador etc.

Jorion (2003: 16) menciona, ainda, o risco de liquidez. Esse risco assume duas

formas: risco de liquidez de ativos, que ocorre quando uma transação não pode ser

efetuada aos preços de mercado prevalecentes, em razão do tamanho da posição

quando comparada ao volume normalmente transacionado e risco de liquidez de

financiamento que se refere à incapacidade de honrar pagamentos, o que pode obrigar

2.5 – Banco Central e Riscos

Segundo Duarte Jr e Lélis (2003: 39-52), o reflexo direto do Acordo da Basiléia de

1988 se deu em agosto de 1994 com a publicação da Resolução 2.099 pelo Banco

Central do Brasil. O tema riscos vem tendo grande destaque na atuação do Banco

Central. A preocupação do órgão regulador é que as instituições tenham capital para

eventuais perdas.

O Banco Central exige que os Bancos tenham um Patrimônio Líquido mínimo, de

acordo com a Resolução 2.099, de:

∑

∑

∑

= = =+

−

+

+

=

3 1 2 1 1 10

;

2

,

0

max

''

'*

*

n i i n i i n ii

F

Aprc

PLA

EC

RCD

F

Apr

F

PLE

em que:PLE: patrimônio líquido exigido;

F: fator aplicável ao Apr, equivalente a 0,11 (onze centésimos);

APR: Ativo ponderado pelo risco = total do produto dos títulos do Ativo Circulante e Realizável a Longo Prazo (código 1.0.0.00.00-7 do Plano Contábil das Instituições do

Sistema Financeiro Nacional - COSIF) pelos fatores de risco correspondentes + produto

do Ativo Permanente (código 2.0.0.00.00-4 do COSIF) pelo fator de risco

correspondente + produto dos títulos de Coobrigações e Riscos em Garantias Prestadas

(código 3.0.1.00.00-4 do COSIF) pelos fatores de risco correspondentes;

'

F : fator aplicável ao risco de crédito das operações de swap, igual a 0,20 (vinte centésimos);

1

n

: número de operações de swap inscritas na conta 3.0.6.10.60-4 do COSIF;i

RCD : risco de crédito da i-ésima operação de swap inscrita na conta i

operação no momento da respectiva contratação (VNi) pelo fator de risco potencial

correspondente, considerado seu prazo a decorrer, dado pela fórmula:

RCDi

VNi

*

(

Ra

iRp

i2

*

*

Ra

i*

Rp

i)

2

2

+

+

ρ

=

em que:

i

VN

: valor nominal da i-ésima operação de swap;

Ra

i : risco do referencial ativo da i-ésima operação;i

Rp

:risco do referencial passivo da i-ésima operação;

ρ

: correlação entre os referenciais ativo e passivo da i-ésima operação;F'': fator aplicável às operações com ouro e com ativos e passivos

referenciados em variação cambial, incluídas aquelas realizadas nos mercados de

derivativos, igual a 0,50 (cinqüenta centésimos);

2

n

: número de posições líquidas em cada moeda e em ouro;APRc

: valor das posições líquidas das operações com ouro e com i ativos epassivos referenciados em variação cambial, incluídas aquelas realizadas nos

mercados de derivativos;

PLA

: patrimônio líquido ajustado, apurado nos termos da Resolução nº2.543,de 26 de agosto de 1998;

3

n

: número de parcelas representativas do valor de PLE para cobertura dorisco de mercado de taxa de juros em determinada moeda/base de remuneração;

ECi

: parcela representativa do valor de PLE para cobertura do risco de2.6 - Principais normativos

2.6.1 - Resolução 2.099 de 17 de agosto de 1994

O primeiro termo da equação,

F

*

Apr

, foi definido pela Resolução 2.099 de 17de agosto de 1.994, também conhecida por Basiléia I. Diferentemente do acordo da

Basiléia de 15 de julho de 1988, firmado pelos países que compõe o G10 e que

estabelecia um capital a uma razão igual ou superior a 8% dos ativos ponderados pelo

risco, o Banco Central estabeleceu esse número em 11%.

Essa Resolução estabeleceu a seguinte ponderação para os ativos:

- Risco Nulo: fator de ponderação 0%; ativos tais como: disponibilidades, créditos

e títulos emitidos ou garantidos pelo Governo Brasileiro, Depósitos no Banco Central,

entre outros;

- Risco Reduzido: fator de ponderação 20%; ativos tais como: depósitos em

moeda estrangeira, serviço de compensação de cheques, depósitos e aplicações em

outros Bancos ;

- Risco Reduzido: fator de ponderação 50%; ativos tais como: aplicações

interfinanceiras, operações de crédito e outros créditos garantidos por instituições

financeiras, comércio exterior e carteira de câmbio, financiamentos imobiliários, títulos

imobiliários;

- Risco Normal: fator de ponderação 100%; ativos tais como: operações de

crédito e outros créditos com o setor privado, imóveis e equipamentos, investimentos,

títulos do setor privado, créditos e títulos emitidos pelos Estados e Municípios, entre

2.6.2 - Resolução 2.399 de 25 de junho de 1997

Essa resolução define regras para o cálculo do risco para as operações de Swap.

Na equação do

PLE

, ela é representada pelo segundo item:F

'*

∑

RCD

i .O RCDi é o risco de crédito da i-ésima operação de swap. O cálculo do risco da

operação de swap é dado por:

(

Ra

iRp

iRa

iRp

i)

VNi

RCDi

=

*

2+

2+

2

*

ρ

*

*

em que:

i

VN

: valor de referência da operação no momento da contratação;i

Ra

: risco referencial do ativo;i

Rp

: risco referencial do passivo;ρ

: correlação dos referenciais ativo e passivo da i-ésima operação.2.6.3 - Resolução 2.606 de 27 de maio de 1999

A Resolução 2.606 está representada pelo terceiro item da equação:

−

∑

= 0 ; 2 , 0 max '' 2 1 PLA Aprc F n i iEssa resolução estabelece os limites de ativos e passivos em moedas

estrangeiras e ouro: não pode ser superior a 60% do Patrimônio Líquido Ajustado -

Aprc

são as operações com ouro e com ativos e passivos referenciados emvariação cambial, incluídas aquelas realizadas nos mercados de derivativos.

A Circular 3.229 facultou às instituições calcular essa exposição somando-se as

posições em moedas estrangeiras e ouro em reais, utilizando-se para conversão a Ptax e

adicionando à menor exposição 70%, ou seja, o valor absoluto dos ativos menos

passivos mais 70% do menor saldo entre ativo e passivos referenciados em ouro e

moeda estrangeira.

(

PosAt

PosPas

)

PosPas

PosAt

−

+

70

%

*

min

;

em que:PosAt

: somatório dos ativos em ouro e referenciados em moedas estrangeirasconvertidas para Reais e

PosPas

: somatório dos passivos em ouro e referenciados em moedas estrangeiras convertidas para Reais.2.6.4 – Circular 2.972 de 23 de março de 2000

A Circular 2.972 é responsável pelo cálculo do VAR das operações prefixadas em

Reais. Essa circular está representada pelo último termo da equação:

∑

EC

i

=

−= −

∑

( 1)60 1

) (

;

*

60

max

Padrão ti

i t Padrão

i

VAR

VAR

Mt

EC

Mt

: multiplicador para o dia t, divulgado diariamente pelo Banco Central do

VAR

: valor em risco em reais do conjunto das operações de que se trata para odia t, obtido de acordo com a seguinte fórmula:

j i t j n i n j t i t

Padrão VAR VAR

VAR

, ,1 1

, )

(

∑ ∑

* * ρ= =

= , em que:

n

: número de vértices, assim compreendidos os prazos Pi;

VAR

: valor em risco em reais associado ao vértice Pi no dia t, obtido de acordocom a seguinte fórmula:

SIG

VMTM

D

Pi

VAR

i t*

t*

it*

252

*

33

,

2

, ,=

Pi

: prazos de 21, 42, 63, 126, 252, 504 e 756 dias úteis (vértices), consideradospara efeito de agrupamento dos fluxos de caixa;

SIG

: volatilidade padrão para o dia t, divulgada diariamente pelo Banco Central doBrasil;

VMTM

: soma algébrica em reais das parcelas / valores dos fluxos de caixamarcados a mercado no dia t e alocados no vértice Pi, positiva ou negativa.

D: 10 (número de dias úteis considerados necessários para a liquidação da posição);

ρ

: correlação entre os vértices i e j, utilizada para efeito de determinação do VARtpadrão.

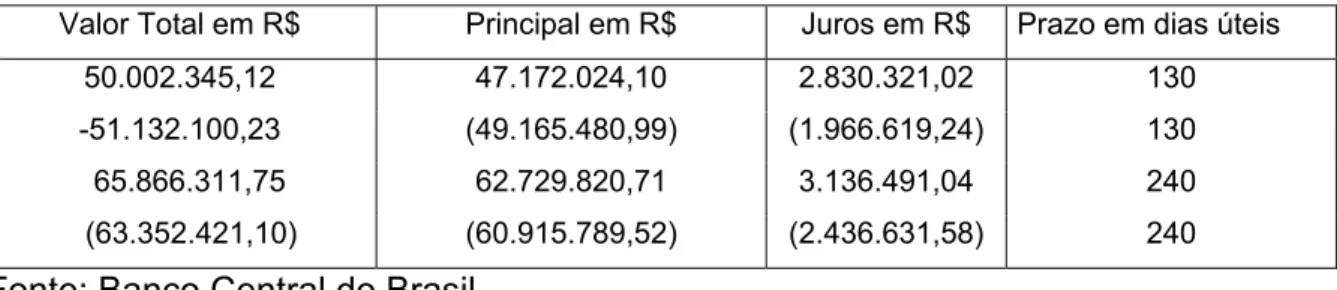

O exemplo, a seguir, foi extraído do documento Nota técnica sobre a circular 2.972

de 23 de março de 2.000.

Em 29/04/99 uma instituição possuía os seguintes fluxos:

TABELA 1: Exemplo de Cálculo de VAR pela Circular 2.972 – Operações Prefixadas

Valor Total em R$ Principal em R$ Juros em R$ Prazo em dias úteis

50.002.345,12 47.172.024,10 2.830.321,02 130

-51.132.100,23 (49.165.480,99) (1.966.619,24) 130

65.866.311,75 62.729.820,71 3.136.491,04 240

Fluxos líquidos:

TABELA 2: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa ajustados

Valor líquido em R$ Prazo em dias úteis (Ti)

-1.129.755,11 130

2.513.890,65 240

Fonte: Banco Central do Brasil

Esses fluxos devem ser marcados a mercado:

TABELA 3: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa marcados a mercado

Prazo em dias úteis

(Ti)

Taxa de juros vigente

(%aa) Valor Total em R$

Valor marcado a mercado (Fi) em

R$

130 26,68 -1.129.755,11 (1.000.000,00)

240 27,14 2.513.890,65 2.000.000,00

Fonte: Banco Central do Brasil

Os Valores marcados a mercado devem ser alocados nos vértices 126 e 252 dias

úteis:

TABELA 4: Exemplo de Cálculo de VAR pela Circular 2.972 – Fluxos de caixa alocados nos vértices

Fluxo (Fi) em R$ Valor alocado no vértice 126 dias uteis Valor alocado no vértice 252 dias uteis (1.000.000,00) (968.253,97) (31.746,03)

2.000.000,00 190.476,20 1.809.523,81

A fórmula utilizada para alocação dos fluxos nos vértices é:

Valor alocado no vértice 126 dias : Ti *Fi

126 252

252

− −

Valor alocado no vértice 252 dias : Ti *Fi

126 252

252

− −

De acordo com a seguinte fórmula, calcula-se o VaR para os vértices 126 e 252:

10

*

*

*

252

*

33

,

2

,,t t it

i

VMTM

Pi

VAR

=

σ

O Var calculado para os vértices 126 e 252 são:

TABELA 5: Exemplo de Cálculo de VAR pela Circular 2.972 – Cálculo do VAR nos vértices

i Pi σt VMTMi em R$ VaRi,t em R$

5 126 0,013377 (777.777,77) (38.330,12) 6 252 0,013377 1.777.777,77 175.223,41

Fonte: Banco Central do Brasil

E finalmente, o VaR padrão é calculado:

TABELA 6: Exemplo de Cálculo de VAR pela Circular 2.972 - Cálculo do VAR padrão

O VaR padrão foi calculado pela fórmula:

j j

j i

i i

Padrão

t

VAR

VAR

VAR

VAR

VAR

VAR

VAR

=

*

+

2

*

*

ρ

+

*

2.6.5 – Resolução 2.804 de 21 de dezembro de 2000

Essa Resolução versa sobre o risco de liquidez das instituições financeiras. Ela

determina que as instituições financeiras “devem manter sistemas de controle

estruturados em consonância com seus perfis operacionais, periodicamente reavaliados,

que permitam o acompanhamento permanente das posições assumidas em todas as

operações praticadas nos mercados financeiro e de capitais, de forma a evidenciar o

risco de liquidez decorrente das atividades por elas desenvolvidas”.

Risco de liquidez é definido como: “a ocorrência de desequilíbrios entre ativos

negociáveis e passivos exigíveis - descasamentos entre pagamentos e recebimentos -

que possam afetar a capacidade de pagamento da instituição, levando-se em

consideração as diferentes moedas e prazos de liquidação de seus direitos e

obrigações”.

2.7 – BASILÉIA II

O primeiro acordo da Basiléia foi concluído em 15 de julho de 1988 e firmado

pelos Bancos Centrais dos países do G-10. Esse acordo representa um marco na

regulamentação financeira dos Bancos Comerciais.

Conforme Crouhy et al. (2004: 48), o acordo foi desenvolvido pelo Comitê da

Basiléia para Supervisão Bancária e posteriormente endossado pelos Presidentes dos

Bancos Centrais dos países do G-10. O documento definiu dois padrões mínimos para o

atendimento de exigências mínimas aceitáveis de dimensionamento de capital: um

padrão é uma medida geral de dimensionamento do capital do Banco. A segunda medida

foca no risco de crédito associado a categorias específicas de ativos de balanço e fora

dele.

As principais finalidades do acordo eram fortalecer a solidez e a estabilidade do

sistema bancário internacional por meio da geração de um padrão mínimo de exigência

de capital e criar condições homogêneas entre os Bancos Internacionais por meio da

harmonização das regulamentações globais.

O acordo de 1.988 definiu uma medida comum de solvência que cobre apenas o

risco de crédito.

Conforme o documento do Comitê de Supervisão Bancária da Basiléia, 2004, o

novo acordo da Basiléia foi elaborado e está baseado em três pilares: Exigência do

capital mínimo, Revisão dos processos de supervisão e Disciplina do mercado.

2.7.1 - Primeiro Pilar: Exigência do Capital Mínimo

O primeiro pilar apresenta a exigência mínima de capital para os riscos de crédito,

mercado e operacional. A nova fórmula da razão de capital, que, da mesma forma, não

deve ser menor que 8%, é:

l Operaciona Risco mercado de Risco crédito de risco para RPA gulatório Capital Capital de Razão _ * 5 , 12 _ _ * 5 , 12 _ _ _ _ Re _ _ _ + + =

em que:

RPA

é Risco ponderado de Ativo.Para o risco de crédito, o Comitê da Basiléia propõe duas alternativas: calcular o

risco de crédito padrão, utilizando as classificações de risco ratings de alguma agência

de crédito para avaliarem suas carteiras ou utilizar um modelo interno com a aprovação

formal de algum órgão de supervisão bancária para utilizarem seus próprios ratings

O risco operacional é definido como perdas resultantes das pessoas, sistemas ou processos internos falhos ou inadequados, ou de eventos externos. O Comitê sugere

três métodos de cálculo do risco operacional: o Indicador Básico, o padronizado e as

medidas avançadas.

Os Bancos que se utilizam do indicador básico devem manter um capital para

risco operacional igual à média dos três últimos anos do lucro bruto, se positivo,

multiplicado por um percentual fixo, denominado alfa, e definido pelo Comitê como sendo

de 15%.

K = [ ∑(GI1.n * α)]/ n em que:

K : capital exigido para risco operacional;

GI: Lucro Bruto Anual, se positivo;

n : número de períodos e

α: 15%.

Uma segunda alternativa é o cálculo padronizado no qual as atividades são

divididas em oito linhas de negócios: corporate finance, trading & Sales, retail banking, comercial banking, payment & settlement, agency services, asset management e retail brokerage. Para cada linha de negócio, o lucro bruto serve como uma aproximação para a escala de negócios e para a exposição ao risco operacional de cada linha de negócio.

A exigência de capital é dada por:

K = [ ∑anos 1 a 3 max [ ∑ (GI1-8 * β1-8), 0 ]/ 3 em que:

K : capital exigido para risco operacional;

GI: Lucro Bruto Anual para cada linha de negócio e

TABELA 7: Fatores da Basiléia para Risco Operacional

Fonte: Basle Commitee on Banking Supervision (2004)

A instituição pode, ainda, se utilizar de medidas avançadas mas terá que

submeter o modelo à supervisão dos órgão reguladores bem como à matriz

O risco de mercado é definido através do item trading book issues. Trading

Book consiste nos instrumentos financeiros e commodities que a instituição mantém com

a intenção de negociação em prazo relativamente curto ou com a intenção de proteção

financeira – hedge.

Para as posições do trading book, a instituição deverá manter um documento

aprovado pela alta direção da estratégia de trading, as políticas e procedimentos. As

posições devem ser marcadas a mercado, ou, quando isso não for possível, devem ser

marcadas a modelo.

Deve haver um processo independente de verificação de preço, a marcação a

mercado pode ser feita pelos operadores da mesa de operações mas deve existir uma

unidade independente daquela que dê legitimidade aos preços utilizados.

Crouhy et al.(2004: 123) afirmam que, ao se adotar a abordagem padronizada

Linha de Negócio Fator Beta

Corporate Finance 18%

Trading e Sales 18%

Retail Banking 12%

Commercial Banking 15%

Payment e Settlement 18%

Agency Service 15%

Asset Management 12%

As instituições que investirem em metodologias mais sofisticadas colherão os benefícios

de um menor capital regulatório.

2.7.2 - Segundo Pilar: Revisão do Processo de Supervisão

O principal objetivo da supervisão é assegurar que os Bancos tenham capital

suficiente para suportar todos os riscos de seus negócios e também incentivar os Bancos

a desenvolverem e utilizarem as melhores técnicas de gestão de riscos

Os quatro princípios da supervisão são:

- Princípio 1 - Os Bancos devem ter um processo para assessorar sua adequação

de capital em relação a seu perfil de risco e estratégia para manter seus níveis de capital;

- Princípio 2 - Os supervisores devem revisar e avaliar os modelos internos de

adequação de capital e estratégias, tanto quanto suas habilidades em monitorar e

assegurar as razões de capital regulamentadas. Os supervisores devem tomar as ações

devidas se eles não estiverem satisfeitos com os resultados encontrados ;

- Princípio 3 – Os supervisores esperam que os Bancos trabalhem acima da razão

mínima de capital e devem ter habilidade de exigir que os Bancos mantenham um capital

acima do mínimo;

- Princípio 4 – Os supervisores devem intervir o quanto antes para evitar que o

capital caia abaixo do nível mínimo exigido para suportar as características de um

particular Banco e deve exigir uma ação rápida se o capital não é mantido ou

2.7.3 - Terceiro Pilar: Transparência e Disciplina de Mercado

O Comitê acredita que a racionalidade para o Pilar 3 é suficientemente forte para

garantir a introdução das exigências de publicação de informações. Os supervisores têm

uma série de medidas que eles podem utilizar para fazer com que as instituições

divulguem certas informações.

2.7.4 – O Brasil e o novo Acordo da Basiléia

No Brasil, foi divulgado, em 09 de dezembro de 2.004, o comunicado 12.746 com

o cronograma de implantação do novo Acordo da Basiléia:

I – Até o final de 2005: revisão dos requerimentos de capital para risco de crédito

para a adoção da abordagem simplificada e introdução de requerimento de capital para

risco de mercado ainda não contempladas pela regulamentação.

II – Até o final de 2007: estabelecimento dos critérios de elegibilidade para adoção

de modelos internos de risco de mercado.

III – 2008 – 2009: validação de modelos internos de risco de mercado.

IV – 2009 – 2010: validação dos sistemas de classificação interna pela abordagem

avançada para risco de crédito.

V – 2010 – 2011: validação de metodologias internas de apuração de

requerimento de capital para risco operacional.

O Banco Central informa, ainda, que não utilizará os ratings de nenhuma agência

de crédito para fins de apuração de exigência de capital. A abordagem padrão ou

simplificada deverá ser adotada, o que consiste em um aprimoramento da abordagem

atual, definida na Resolução 2.099. Para as instituições de maior porte, será facultada a

utilização da abordagem avançada, com a utilização de ratings internos, mas com data a

2.7.5 – Estudo sobre o BASILÉIA II

Utilizando como data-base 30 de junho de 2.004, os balanços de alguns Bancos,

Carneiro et al. (2005: 25-42), verificaram o impacto do requerimento de capital adicional

no risco operacional.

O estudo realizado concluiu que o capital adicional exigido para risco operacional,

calculado pela metodologia do indicador básico teria um impacto significativo para o

sistema bancário que mais que compensaria a redução potencial associada ao risco de

crédito pela adoção do modelo interno.

Os autores chamam atenção, também, para a definição de receita bruta para o

cálculo da exigência de capital para risco operacional devido principalmente às altas

3 – Cálculo do VAR

3.1 – Value at Risk – VAR

Há pelo menos cinco motivos, segundo Saunders (2000: 178), pelos quais a

mensuração de risco é importante:

1 – Informação Gerencial: Fornece informação à alta administração a respeito da

exposição a risco assumida pelos operadores.

2 – Fixação de limites: Permite o estabelecimento de limites economicamente

válidos de posição por operador em cada área.

3 – Alocação de recursos: Compara resultados a riscos de mercado em diferentes

áreas de operação, o que permite identificar áreas com maior potencial de retorno por

unidade de risco.

4 – Avaliação de desempenho: Permite o cálculo do quociente entre retorno e

risco dos operadores, possibilitando a implantação de um sistema racional de premiação.

5 – Regulamentação: O Banco Internacional para Compensações (BIS) propõe

regulamentar o mercado por meio de exigências de capital.

Segundo Marins (2004: 283), ao avaliar diferentes alternativas de investimentos ou

de aplicação de recursos, é de fundamental importância que se avaliem os retornos

esperados, os riscos e as incertezas das alternativas disponíveis.

O retorno pode ser definido como o aumento do capital investido ou aplicado.

Geralmente, há incertezas quanto ao retorno a ser obtido, existindo mais de um valor

possível para o retorno. Quando a incerteza é mensurada, ou seja, quando se estimam

probabilidades de ocorrências de eventos futuros, a incerteza passa a ser chamada de

risco.

Quando um administrador de uma carteira de investimentos financeiros utiliza o

“Nós temos X por cento de certeza que nós não iremos perder mais que V dólares

nos próximos N dias”.

A variável V é o VAR da carteira. Ela é uma função de parâmetros, tais como: N,

horizonte de tempo, X, o nível de confiança, o tamanho da carteira e o risco de cada

ativo que compõe a carteira.

Silva Neto (2002: 232-233) define o VAR como o valor monetário das perdas a

que uma operação, ou carteira, está sujeita, dado determinado intervalo de confiança e

de tempo.

Jorion (2003: 19) define o Value at Risk como um número que sintetiza a maior

ou pior perda esperada dentro de determinados períodos de tempo e intervalo de

confiança.

Graficamente, o VAR pode ser definido da seguinte forma:

FIGURA 2: Definição Gráfica de VAR

Fonte: Hull (2003: 347)

A figura acima representa a distribuição de retornos de um ativo ou uma carteira e

a área pintada representa o conjunto de retornos negativos em que estão os X% dos

piores retornos da carteira.

Por exemplo, suponha que é preciso calcular o VAR de uma carteira de R$ 100