NARA CRISTINA FERREIRA MENDES

O ABSENTEÍSMO NAS ORGANIZAÇÕES: um estudo na Administração

Pública Federal brasileira

Brasília - DF 2019

Prof.ª Doutora Márcia Abrahão Moura Reitora da Universidade de Brasília Prof. Doutor Enrique Huelva Unternbäumen

Vice-Reitor da Universidade de Brasília Prof.ª Doutora Adalene Moreira Silva

Decana de Pós-Graduação Prof. Doutor Eduardo Tadeu Vieira

Diretor da Faculdade de Economia, Administração, Contabilidade e Gestão de Políticas Públicas

Prof. Doutor Paulo César de Melo Mendes

Chefe do Departamento de Ciências Contábeis e Atuariais Prof. Doutor César Augusto Tibúrcio Silva

Programa de Pós-Graduação em Ciências Contábeis

NARA CRISTINA FERREIRA MENDES

O ABSENTEÍSMO NAS ORGANIZAÇÕES: um estudo na Administração Pública Federal brasileira

Tese submetida ao Programa de Pós-Graduação em Ciências Contábeis da Universidade de Brasília, como requisito parcial à obtenção do título de Doutor em Ciências Contábeis.

Brasília, em 29 de novembro de 2019.

COMISSÃO AVALIADORA

___________________________________________________________________________ Presidente: Prof. Dr. José Matias-Pereira

Programa de Pós-graduação em Ciências Contábeis Universidade de Brasília

___________________________________________________________________________ Membro Interno: Prof. Dr. João Abreu de Faria Bilhim

Programa de Pós-graduação em Ciências Contábeis Universidade de Brasília

___________________________________________________________________________ Membro Externo: Profª. Drª. Augusta da Conceição Santos Ferreira

Programa de Doutoral em Contabilidade Universidade de Aveiro

___________________________________________________________________________ Membro Externo: Prof. Dr. José Dionísio Gomes da Silva

Departamento de Ciência Contábeis Centro de Ciências Sociais Aplicadas Universidade Federal do Rio Grande do Norte

Ao meu filho, esposo, pais e tia avó, aos quais sou eternamente grata, dedico-lhes.

AGRADECIMENTOS Agradeço à Universidade de Brasília.

Ao Programa de Pós-Graduação em Ciências Contábeis da UnB.

Ao orientador, Prof. Dr. José Matias-Pereira e ao coorientador Prof. Dr. André Luiz Marques Serrano, pela dedicação, incentivo, apoio, paciência e por todos os ensinamentos ao longo deste período. Obrigada por acreditarem no potencial dessa pesquisa. As contribuições recebidas foram fundamentais para a concretização deste estudo.

Aos avaliadores do projeto de pesquisa e desta Tese de Doutorado: Dr. João Bilhim, Drª. Augusta Ferreira, Dr José Dionísio, Dr. Edilson Paulo e Dr. Marcelo Wilbert, pelas valiosas contribuições.

A todos os professores e colaboradores da UnB que contribuíram para a minha formação, em especial, aos professores do Programa de Pós-Graduação em Ciências Contábeis da UnB, pelos ensinamentos ao longo do curso.

Ao Grupo de Pesquisa Projectum/UnB, que muito contribuiu para o meu crescimento acadêmico.

Aos colegas de turma e a todos aqueles que contribuíram direta ou indiretamente para a conclusão desta etapa na minha vida.

À Deus, por me conceder sabedoria e tranquilidade necessária para concluir esta etapa acadêmica tão crucial em minha vida. A ele meu agradecimento e gratidão por esta conquista. Ao meu filho Cauã, que ainda em meu ventre me deu força sobrenatural na reta final deste doutorado.

Ao meu esposo, Valdeni de Sousa Mendes, pelo incentivo e compreensão nos momentos difíceis.

Aos meus pais pelos ensinamentos e apoio incondicional. À minha irmã, companheira de sempre.

NARA CRISTINA FERREIRA MENDES

O ABSENTEÍSMO NAS ORGANIZAÇÕES: um estudo na Administração Pública Federal brasileira

Tese submetida ao Programa de Pós-Graduação em Ciências Contábeis, do Departamento de Ciências Contábeis e Atuariais, da Faculdade de Economia, Administração e Contabilidade, da Universidade de Brasília.

Orientador: Prof. Dr. José Matias-Pereira.

Coorientador: Prof. Dr. André Luiz Marques Serrano.

Área de Concentração: Mensuração Contábil Linha de pesquisa: Impactos da Contabilidade no Setor Público, nas Organizações e na Sociedade

Brasília - DF 2019

Mendes, Nara Cristina Ferreira.

O ABSENTEÍSMO NAS ORGANIZAÇÕES: um estudo na Administração Pública Federal brasileira / Nara Cristina Ferreira Mendes – Brasília, DF, 2019.

107 f.

Orientador: Prof. Dr. José Matias-Pereira.

Coorientador: Prof. Dr. André Luiz Marques Serrano.

Tese (Doutorado) – Universidade de Brasília (UnB). Faculdade de Economia, Administração e Ciências Contábeis – FACE. Programa de Pós-Graduação em Ciências Contábeis (PPGCONT).

1. Absenteísmo. 2. Organizações Públicas. 3. Instituições Federais de Ensino Superior. 4. Mensuração. 5. Contabilidade Pública

Resumo

Esse estudo teve como objetivo analisar o comportamento do absenteísmo no âmbito das organizações públicas. Para isso, foram desenvolvidos três estudos que correlacionam o absenteísmo com a contabilidade pública. Cada estudo possui um propósito distinto: o primeiro discute o estado da arte do absenteísmo e seus reflexos na contabilidade pública, por meio de uma verificação da produção científica internacional sobre o tema; o segundo identifica, tipifica e mensura o absenteísmo, mediante a análise das ausências legalmente previstas no Regimento Estatutário dos trabalhadores pertencentes à Administração Pública Federal brasileira; e, o terceiro verifica o impacto do absenteísmo no desempenho das organizações públicas. O primeiro estudo possui uma abordagem qualitativa, enquanto que o segundo e terceiro apresentam análises qualitativa e quantitativa e utilizam como amostra as Instituições Federais de Ensino Superior, que representam cerca de 49,42% de todo o Poder Executivo Federal. Os estudos apresentaram conclusões objetivas: o primeiro evidencia como lacuna de pesquisa a necessidade de pesquisas empíricas sobre o tema voltadas o setor público, com o enfoque contábil; o segundo estudo identifica a representatividade do absenteísmo, suas formas de tipificação, bem como sua mensuração para as contas públicas; por fim, o terceiro identifica que o absenteísmo impacta negativamente no desempenho das organizações públicas. A presente Tese traz à tona a necessidade de discutir o absenteísmo e estimular pesquisas sobre o tema no campo da contabilidade, não se restringindo aos aspectos comportamentais, mas também explorando seus impactos financeiros para as contas públicas. Vale ressaltar que a pesquisa não se propõe a esgotar o assunto sobre o absenteísmo, posto que se trata de um tema multidisciplinar que alcança outras ciências. O intuito foi verificar a existência do absenteísmo nas organizações públicas, bem como explorar sua representatividade e possíveis impactos para as contas governamentais.

Palavras-chave: Absenteísmo. Organizações Públicas. Instituições Federais de Ensino Superior. Mensuração. Contabilidade Pública.

Abstract

This study aimed to analyze the absenteeism behavior in the context of public organizations. In order to do so, three studies correlating absenteeism to public accounting were developed. Each study has a distinct purpose: the first discusses the state-of-art of absenteeism and its reflexes on public accounting, through a verification of the international scientific production on the matter; the second identifies, typifies and measures absenteeism, by means of an analysis of the legal absences provisioned in the Statutory Rules of workers belonging to the Brazilian Federal Public Administration; and the third verifies the impact of absenteeism in the performance of public organizations. The first study has a qualitative approach, while the second and third present both qualitative and quantitative analysis and use as their sample the Federal Higher Education Institution, which represent about 49,42% of the whole Federal Executive Branch. The studies present objective conclusions: the first evinces the lack of research as a problem urging the need of empirical research on the theme, geared towards the public sector, with an emphasis on accounting; the second identifies the significance of absenteeism, its typification forms, as well as its measuring for public bookkeeping; finally, the third shows, through efficiency analysis, that absenteeism negatively impacts performance on public organizations. The present thesis highlights the need of discussing absenteeism and stimulating research on the issue on the field of accounting, not restricting itself to behavioral aspects, but also exploring its financial impact for the public finances. It is worth mentioning that the research is not meant as an exhaustive investigation of the issue, since it is a multidisciplinary theme that extends to other sciences. The intention was to verify the existence of absenteeism in public organizations, as well as to explore its significance and possible impact on public finances.

Key-words: Absenteeism. Public Organizations. Federal Higher Education Institutions. Measuring. Public Accounting.

LISTA DE TABELAS

Tabela 1: Variáveis adotadas em estudos anteriores, por temporalidade ... 22

Tabela 2: Tipos de Absenteísmo na Administração Pública Federal ... 35

Tabela 3: Variáveis da Pesquisa ... 37

Tabela 4: Testes de Especificação ... 38

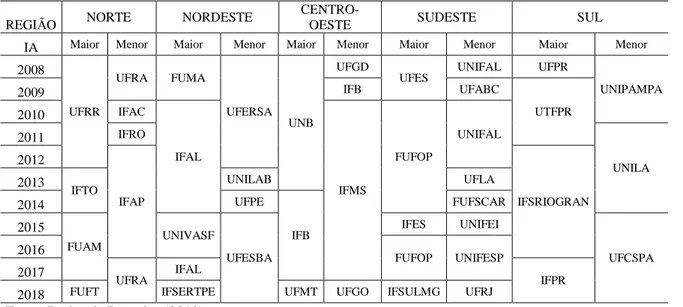

Tabela 5: Representatividade da Força de Trabalho das IFES's ... 39

Tabela 6: Maior Absenteísmo vs. Menor Absenteísmo ... 41

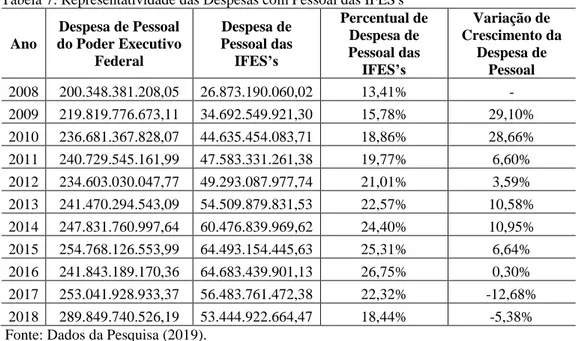

Tabela 7: Representatividade das Despesas com Pessoal das IFES's ... 44

Tabela 8: Mensuração das Despesas com Absenteísmo ... 44

Tabela 9: Resultados das Estimações da Equação 1... 46

Tabela 10: Resultados das Estimações da Equação 2... 48

Tabela 11: Estudos Internacionais e Nacionais com abordagem da ferramenta DEA em Instituições Federais de Ensino Superior (IFES's) ... 58

Tabela 12: Variáveis da Pesquisa ... 65

Tabela 13: Análise de Eficiência, sem considerar o efeito do Absenteísmo ... 66

LISTA DE FIGURAS

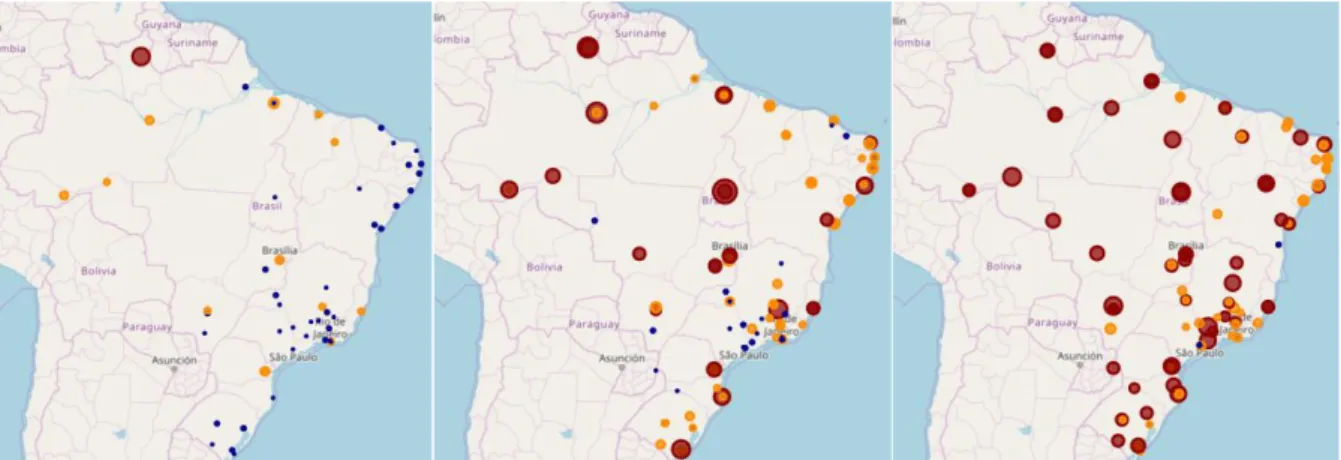

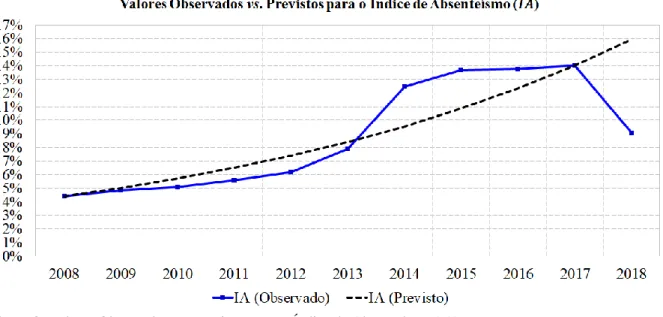

Figura 1: Comparação da Força de Trabalho (Executivo Federal vs. IFES's) ... 39 Figura 2: Índice de Absenteísmo nos anos 2008, 2013 e 2018, respectivamente ... 42 Figura 3: Valores Observados vs. Previstos para o Índice de Absenteísmo (IA) ... 47 Figura 4: Valores Observados vs. Previstos para as Despesas com Absenteísmo per capita (DAPC) ... 49

SUMÁRIO

SUMÁRIO ... 12

1. INTRODUÇÃO ... 14

2 O ABSENTEÍSMO E A CONTABILIDADE: UM ESTUDO TEÓRICO ... 18

2.1 INTRODUÇÃO ... 18

2.2 O ESTADO DA ARTE DO ABSENTEÍSMO ... 19

2.2.1 Variáveis abordadas em estudos anteriores sobre absenteísmo ... 22

2.2.2 O Absenteísmo na perspectiva econômico-financeira e contábil ... 23

2.2.3 O Absenteísmo na Contabilidade Pública ... 26

2.3 CONSIDERAÇÕES FINAIS ... 27

3 O REFLEXO CONTÁBIL DO ABSENTEÍSMO NAS INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR ... 29

3.1 INTRODUÇÃO ... 29

3.2 TEORIA DA MENSURAÇÃO E CONTABILIDADE ... 30

3.3 O ABSENTEÍSMO NAS ORGANIZAÇÕES PÚBLICAS E O DIMENSIONAMENTO DA FORÇA DE TRABALHO ... 32

3.4 METODOLOGIA ... 36

3.5 RESULTADOS ... 39

3.5.1 O Absenteísmo nas Instituições Federais de Ensino Superior do Poder Executivo Federal ... 40

3.5.2 O Índice de Absenteísmo por tipificação ... 42

3.5.3 A mensuração do Absenteísmo ... 44

3.5.4 O crescimento do Absenteísmo: uma análise por meio de regressões com dados em painel ... 45

3.5.4.1 Análise do Absenteísmo por meio de Testes de Especificação do Modelo de Regressão e Coeficientes Estimados ... 46

3.6 CONSIDERAÇÕES FINAIS ... 49

4 O IMPACTO DO ABSENTEÍSMO NO DESEMPENHO DAS ORGANIZAÇÕES PÚBLICAS: UM ESTUDO NAS INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR ... 51

4.1 INTRODUÇÃO ... 51

4.2 O CUSTO OCULTO DO ABSENTEÍSMO NAS ORGANIZAÇÕES PÚBLICAS E A ANÁLISE DE EFICIÊNCIA NAS INSTITUIÇÕES FEDERAIS DE ENSINO SUPERIOR (IFES’s) ... 53

4.2.1 O absenteísmo como custo oculto ... 53

4.2.2 O absenteísmo nas organizações ... 53

4.2.3 Análise de Eficiência nas Instituições de Ensino Superior (IFES’s) ... 55

4.3 METODOLOGIA ... 65

4.4 RESULTADOS ... 65

4.5 CONSIDERAÇÕES FINAIS ... 68

5 CONSIDERAÇÕES FINAIS ... 69

APÊNDICE A - LISTA DOS INSTITUTOS FEDERAIS DE ENSINO SUPERIOR BRASILEIROS. ... 90 APÊNDICE B - EVOLUÇÃO DO ABSENTEÍSMO POR INSTITUIÇÃO FEDERAL DE ENSINO SUPERIOR. ... 93 APÊNDICE C - EVOLUÇÃO DO ÍNDICE DE ABSENTEÍSMO POR TIPIFICAÇÃO. ... 97 APÊNDICE D – ANÁLISE DE EFICIÊNCIA, SEM CONSIDERAR O ABSENTEÍSMO. ... 100 APÊNDICE E – ANÁLISE DE EFICIÊNCIA, LEVANDO EM CONSIDERAÇÃO O ABSENTEÍSMO. ... 104

1. INTRODUÇÃO

O planejamento na área de recursos humanos é um processo de trabalho intrínseco à gestão de pessoal (Guerry, 2011).Segundo Fairbairn (2014), o planejamento voltado à área de recursos humanos pode ocorrer sobre as perspectivas macro e micro. A perspectiva macro compreende a organização do mercado de trabalho, emprego, regulação e incentivo à formação e desenvolvimento de habilidades necessárias ao desenvolvimento da economia de um país, com base em estratégias e políticas de oferta e demanda. Já a perspectiva micro aborda estratégias organizacionais com fins de garantir o uso efetivo da mão de obra, maior produtividade e menor desperdício de recursos humanos.

O autor reforça que, tanto no nível macro como no micro, o planejamento de recursos humanos auxilia na identificação de lacunas de competências críticas e essenciais, bem como viabiliza a definição de estratégias para o seu desenvolvimento. No âmbito das organizações, os estudos são realizados na perspectiva micro, observando o ambiente interno, na tentativa de otimizar a alocação de sua força de trabalho (Fairbairn, 2014).

No Brasil, percebe-se que as organizações públicas e privadas têm estruturado processos de Dimensionamento da Força de Trabalho (DFT) como estratégias para o alinhamento do quadro de pessoal aos objetivos organizacionais (Pereira, 2016).

Apesar da inexistência de uma literatura específica sobre dimensionamento, Serrano, Franco, Cunha, Iwama & Guarnieri (2018) destacam que a literatura dispõe de diferentes modelos e métodos aplicados na solução dessa questão (Barroero, Motta & Della Vedova, 2011; Li, Chen & Cai, 2007)

A definição de quadros de pessoal é de suma importância por seu impacto na eficácia e nos custos dos serviços prestados, fato que evidencia o DFT como ferramenta estratégica de gestão organizacional (Dal Ben & Gaidzinski, 2007). Nesse contexto, faz-se necessário compreender o custo do servidor público para as organizações públicas e para a sociedade, principalmente no que tange aos custos relacionados ao absenteísmo dessa força de trabalho, pois tais ausências refletem em gastos ineficientes e compromete a oferta na prestação dos serviços.

O absenteísmo, por sua vez, é conceituado como a ausência do trabalhador ao seu local de trabalho (Harrison & Martocchio, 1998; Robbins, Judge, Odendaal & Roodt, 2001; Johns, 2002; Martochhio & Jimeson, 2003; Patton & Johns, 2007). Nesse sentido, a presente Tese adotou como absenteísmo, as todas as ausências formalmente registradas, no módulo de afastamentos do sistema oficial do governo federal. Ressalta-se ainda que o absenteísmo, apesar de geralmente ser compreendido como algo ruim, pode ser necessário para que o trabalhador se ausente do trabalho em casos de treinamentos, capacitações e qualificações, por exemplo. Nestes casos o absenteísmo pode ser visto como positivo, posto que, no longo prazo, trará retornos positivos às organizações.

Steers e Rhodes (1978) foram os precursores na construção da teoria do absenteísmo e atribuíram sua incidência à insatisfação do trabalhador no ambiente de trabalho. A teoria do absenteísmo dispõe ainda que os empregados são livres para escolher se vão ou não comparecer ao ambiente de trabalho. Abdel-Maksoud et al., (2010) destacam o papel da contabilidade gerencial nas empresas e reforçam o estudo de Arena et al. (2004) que identifica fatores como o absenteísmo, atrasos e rotatividade de funcionários como relevantes de serem compreendidos. Ademais, os autores concluem que, dentre os fatores supracitados, a medida do absenteísmo é o fator que apresenta maior relevância para as empresas.

Abdel-Kader e Luther (2008) e Chenhall (2003) indicam a necessidade de pesquisas adicionais para aumentar a compreensão dos fatores organizacionais e ambientais que explicam o desenvolvimento da contabilidade gerencial, incluindo o uso de medidas não financeiras. Hansen e Mouritsen (2007) apresentam resultados empíricos que indicam o

importante papel que a contabilidade gerencial desempenha nas medidas de desempenho não financeiras que compõem os sistemas de mensuração de desempenho.

O absenteísmo é questão que desperta o interesse da área contábil, pois compreender como este ocorre e o custo de sua existência é imprescindível para o estabelecimento de estratégias que viabilize sua redução, aumente o potencial de geração de valor para a entidade e garanta a produtividade da organização, mediante prestação de serviços à sociedade.

No setor público, as atividades laborais são alicerçadas sobre normas jurídicas que exigem o comprometimento do agente público em garantir os resultados predeterminados pelos formuladores das políticas públicas (Weber, 2000). Ademais, o ambiente de trabalho é composto por um complexo corpo de funcionários, que compõem a força de trabalho da organização. Tais características dificultam a padronização dos parâmetros para aferir o comprometimento dos indivíduos, bem como sua motivação para o trabalho (Marx, 2003).

Variáveis estressoras, indiferença e insatisfação no trabalho compõem o dia-a-dia das empresas e podem ensejar em aumento no nível de absenteísmo. Diante do exposto, torna-se relevante promover discussões e reflexões sobre as causas que influenciam o comportamento dos indivíduos, tanto dentro como fora das organizações.

A ausência de parâmetros claros para avaliação e planejamento de força de trabalho leva a fragilidades na definição do quadro de pessoal, bem como estimula o uso indiscriminado dos modelos disponíveis na literatura (Dal Ben & Gaidzinski, 2007). Nesse contexto, pesquisas sobre dimensionamento da força de trabalho rompem com a subjetividade e apresentam embasamento teórico e metodológico (Nicola & Anselmi, 2005).

Sendo assim, esta pesquisa se propõe a investigar o absenteísmo na Administração Pública Federal, bem como o compreender o custo do absenteísmo para as contas públicas brasileiras e apresenta como problema de pesquisa, a questão a seguir: Quais os reflexos do absenteísmo na Administração Pública Federal brasileira?

Nesse sentido, a presente tese tem por objetivo central analisar o absenteísmo na Administração Pública Federal brasileira, a fim de identificar o reflexo desse absenteísmo nas contas públicas e no desempenho das organizações. Assim, para o alcance do objetivo central deste estudo, serão elaboradas três pesquisas, com os objetivos específicos a seguir:

i. Discutir o estado da arte do absenteísmo. Nessa etapa, verifica-se a produção científica internacional sobre o absenteísmo, especialmente no âmbito das organizações e seus reflexos na contabilidade.

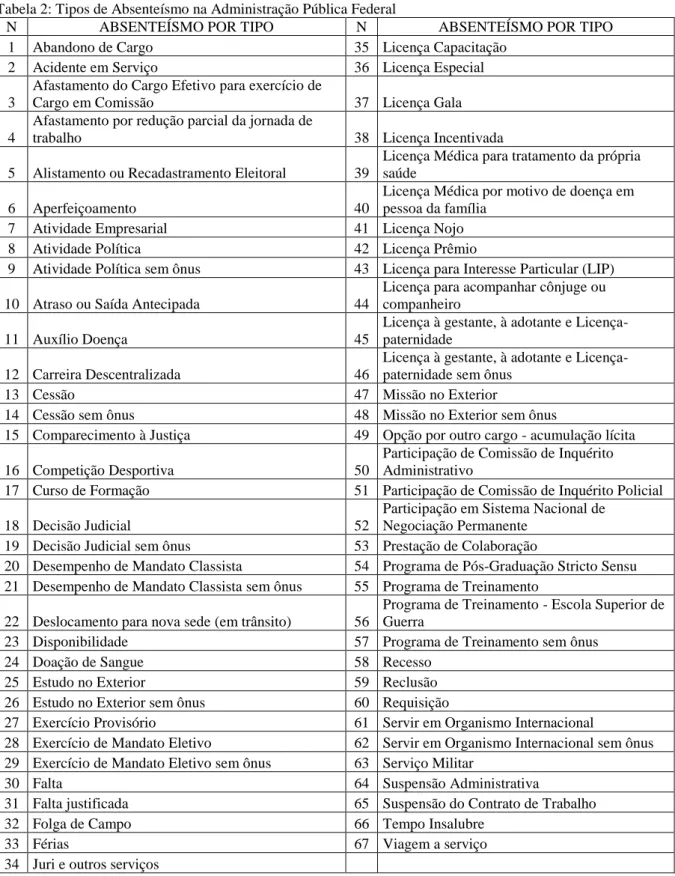

ii. Identificar, tipificar e mensurar o absenteísmo na Administração Pública Federal brasileira. Nessa etapa são analisadas as ausências legalmente previstas no Regimento Estatutário dos trabalhadores vinculados à Administração Pública Federal e registradas no Sistema Integrado de Administração de Pessoal (SIAPE). O estudo de caso compreende as Instituições Federais de Ensino Superior (IFES’s) e tipifica as ocorrências de ausências da força de trabalho. Para atender a questão da pesquisa utiliza-se a análise por meio de regressões com dados em painel para identificar o comportamento do absenteísmo.

iii. Verificar o impacto do absenteísmo no desempenho das Organizações Públicas. Para atender a questão da pesquisa utiliza-se a metodologia de análise envoltória de dados (DEA) com o banco de dados em painel.

A essência das referidas abordagens envolve o estudo sobre o absenteísmo na Administração Pública Federal brasileira, levanta a literatura internacional sobre o tema, o nível do índice de absenteísmo existente, sua mensuração e reflexo nas contas públicas, bem como identifica a influência do absenteísmo no desempenho das organizações.

Mudanças no ambiente laboral tem alterado o trabalho contemporâneo e levado pesquisadores a refletir sobre as condições necessárias ao trabalhador para o seu bom desempenho no ambiente de trabalho (Rifkin, 1995). Neste cenário, a questão do

comprometimento do trabalho passa a ser amplamente discutida, revigorando o interesse pela questão do absenteísmo, tema tradicional na gestão dos recursos humanos (Harrison, 1998; Domalgaski, 1999; Clugston, 2000).

O modelo da Nova Administração Pública (New Public Management) se fortalece a partir de 1980, como alternativa à crise vivenciada na Europa e como mecanismo para o aperfeiçoamento da atuação pública (Bresser-Pereira, 1996; Guimarães et al., 2003; Secchi, 2009). A NPM se caracteriza-se pela ação do Estado em ser orientada ao cidadão e pelo alcance de resultados, pela maior autonomia do corpo gerencial em pontos estratégicos da ação pública, observada a responsabilização e o controle de resultados pelos cidadãos, pela descentralização e pelo estimulo para a inovação e criação, pela utilização de instrumentos de contratualização com fins de aperfeiçoar a eficiência na prestação de serviços públicos e pela diminuição da interferência política na atuação do corpo burocrático (Bresser-Pereira, 1996; Abrucio & Sano, 2008). Sendo assim, a preocupação da NPM engloba a combinação entre a flexibilização da gestão e o aumento da responsabilização no âmbito da Administração Pública (Abrucio & Sano, 2008).

No contexto da reforma administrativa proposta pela NPM, a gestão estratégica de recursos humanos exerceu grande influência também no setor público (Camões, 2013). O autor afirma ainda que aperfeiçoar a gestão de pessoas é um dos maiores desafios da gestão pública, diante dos obstáculos e resistências existentes. Contudo, são muitos os fatores que dificultam a transformação da gestão de pessoas no setor público, como os de natureza cultural, legal, de descontinuidade e resistência à avaliação e à medição (Longo, 2007).

Nesse sentido, diante das mudanças nas práticas em gestão de pessoas no setor público, bem como frente à necessidade de adequação da força de trabalho às estratégias e à missão da organização com fins de fornecer uma adequada prestação de serviço à sociedade, este estudo se justifica na necessidade de identificação do absenteísmo nas organizações públicas e seus reflexos nas contas públicas.

O absenteísmo, por sua vez, necessita da contribuição de diversos campos do conhecimento para suja melhor compreensão (Betiol & Tonelli, 2003). Com o subsídio da contabilidade seus reflexos nas contas públicas podem ser devidamente mensurados, com fins de contribuir com sua redução, ganhos de produtividade e melhoria da qualidade de vida no trabalho. No setor público, mesmo diante de limitações inerentes a ação dos órgãos, esforços devem ser empreendidos para desenvolver estratégias que possibilitem a melhoria da eficiência, eficácia e efetividade no âmbito das organizações.

Diante do exposto, compreender o absenteísmo na Administração Pública Federal, bem como o reflexo desse absenteísmo para as contas públicas deve ser objeto de estudo, pois auxiliará na criação de mecanismos governamentais de controle mais eficazes. Conforme já evidenciado sobre a temática da mensuração do absenteísmo no contexto das contas públicas, identificou-se que estudos sobre o absenteísmo vem sendo desenvolvidos desde a década de 50, contudo, há uma lacuna quanto às pesquisas com o enfoque na área contábil, fato que demonstra a necessidade de que estudos sobre o tema sejam mais explorados.

No contexto internacional contábil,o surgimento do conceito de capital intelectual da organização foi um incentivo para o desafio de buscar uma maneira de contabilizar as pessoas (Roslender et al., 2007; Roslender, 2009), contudo, a ideia de registrar os recursos humanos no balanço foi posta de lado (Flamholtz, 1974, 1985), diante da literatura de recursos humanos que defende estudos que buscam mensurar estes custos e registrá-los como medidas de desempenho não financeiras. Contudo, Abdel-Kader e Luther (2008) e Chenhall (2003) ainda indicam a necessidade de pesquisas adicionais para aumentar nossa compreensão dos fatores organizacionais e ambientais que explicam o desenvolvimento da contabilidade gerencial, incluindo o uso de medidas não financeiras.

Sendo assim, esse estudo contribui ao evidenciar a mensuração do absenteísmo para as contas públicas, pois os custos relacionados ao trabalhador em seu ambiente laboral possuem vasta amplitude e podem englobar o número de novos funcionários, o absenteísmo, bem como o número de acidentes de trabalho (Dahlén & Wernersson, 1994).

Quanto a estrutura da presente Tese, optou-se por estrutura-la como um conjunto de estudos relevantes elencados sobre o tema do absenteísmo nas organizações públicas. A estrutura da Tese está organizada por meio deste capítulo introdutório, seguidos de três capítulos, onde estão desenvolvidos três estudos alinhados ao tema central da tese. Cada capítulo obterá sua fundamentação teórica, método utilizado, resultados encontrados e conclusões. Em seguida, apresenta-se um capítulo final, contendo as considerações finais do estudo, onde a resposta da questão de pesquisa central é abordada. Por fim, estão compiladas as referências bibliográficas utilizadas na elaboração da pesquisa.

2 O ABSENTEÍSMO E A CONTABILIDADE: UM ESTUDO TEÓRICO

Resumo: O presente ensaio teórico apresenta uma discussão crítica que objetiva destacar o absenteísmo no ambiente organizacional. A literatura analisada apresenta contribuições ao longo dos anos, contudo, pouco se sabe ainda sobre os reflexos do absenteísmo nas organizações públicas. As principais contribuições deste estudo são evidenciar o estado da arte sobre o absenteísmo, bem como as variáveis adotadas para compreende-lo; e, abordar estudos relacionados às áreas econômico-financeira e contábil. Evidencia-se ainda uma lacuna de pesquisa quanto à ausência de estudos voltados aos impactos do absenteísmo nas organizações públicas, fato que requer pesquisas que contribuam com sua adequada mensuração.

2.1 INTRODUÇÃO

Durante muitos anos a contabilidade foi acusada de subserviência à contabilidade financeira e de possuir pouca relevância. Como reação a essa crítica, a partir da Década de 60 iniciou o desenvolvimento de estudos na área de Contabilidade Comportamental, os quais se baseiam na Ciência Comportamental e na Psicologia, tendo-se popularizado posteriormente (Major, 2008).

As pesquisas desenvolvidas nesta perspectiva partem do princípio de que o uso de orçamentos pode afetar o comportamento dos membros de uma organização, seu nível de satisfação, seu desempenho individual e a performance da organização no seu conjunto (Ryan

et al., 2002; Hopper, 2005).

Com efeito, o absenteísmo conceitua-se como a ausência do trabalhador ao seu local de trabalho, independente de motivação (Harrison & Martocchio, 1998; Robbins, Judge, Odendaal & Roodt, 2001; Johns, 2002; Martocchio & Jimeson, 2003; Patton & Johns, 2007). Steers e Rhodes (1978) identificaram vários fatores que influenciam a motivação de um trabalhador para se ausentar ao trabalho, quais sejam: escopo de trabalho, nível de trabalho, estresse, tamanho do grupo de trabalho, estilo do líder, relações de colegas de trabalho, oportunidade de crescimento, valores, expectativas de emprego e características pessoais da equipe.

A comparabilidade entre estudos relacionados ao absenteísmo deve ocorrer de forma cuidadosa diante das dificuldades em quantificar e qualificar o absenteísmo bem como os fatores que o influenciam (Tylczak, 1990). Para Meyer (2016), nos níveis empresarial e individual, pesquisas sugerem que a aprovação de práticas de gerenciamento que estimulem o reforço ao compromisso do trabalhador pode reduzir o absenteísmo e a rotatividade voluntária. Ademais, políticas e gestão de melhoria de compromisso são eficazes por aumentar o nível de comprometimento geral e reduzir o nível de ausências ao trabalho.

Assim, em nível agregado, a satisfação no trabalho afeta a produtividade dos trabalhadores e reflete na prosperidade econômica de uma sociedade (Fischer & Sousa-Poza, 2009; Faragher et al., 2005). Nesse sentido, Johnson e O’Leary-Kelly (2003) afirmam que a possibilidade de violação do contrato psicológico tem sido associada às reações negativas dos funcionários, como respostas comportamentais e atitudinais.

Meyer (2016) reforça que o desenvolvimento de pesquisas com fins de compreender como o sistema de recursos humanos pode ser configurado para produzir não apenas funcionários produtivos, mas também funcionários que querem permanecer no ambiente de trabalho (Meyer, 2016).

Jonson, Jönsson e Svensson (1978) estudaram a aplicação da contabilidade social ao absenteísmo e à rotatividade de pessoal. Os autores afirmam que os efeitos do aumento do absenteísmo e da rotatividade de pessoal aumentam o orçamento, tanto governamental como o das empresas. Ao nível de empresa, o interesse pela contabilidade social centrou-se na

possibilidade de calcular poupanças econômicas que poderiam resultar de reduções na rotatividade e absenteísmo de pessoal. O estudo identificou ainda que o absenteísmo é mais influenciado pelo ambiente político do que pela rotatividade de pessoal.

Ahn, Lee e Steel (2013) afirmam que o excesso de absenteísmo no ambiente organizacional pode ocasionar impactos indiretos no desempenho do trabalho, redução da moral dos trabalhadores e aumento na probabilidade de ocorrência de acidentes, quando os trabalhadores operam com substitutos menos experientes e/ou sob pressão. Ademais, Ahn, Lee e Steel (2014) identificaram que, tradicionalmente, os gerentes consideraram o absenteísmo como um problema do indivíduo, sem prestar atenção no absenteísmo em nível de grupo.

Sendo assim, o presente estudo possui por objetivo destacar o absenteísmo e sua relação com o ambiente organizacional. Para tanto, a presente pesquisa vai adotar uma perspectiva contingencial (Donaldson, 2001) e evidenciar os estudos que mais se destacam sobre o tema do absenteísmo no ambiente das organizações, bem como estudos relacionados às áreas econômico-financeira e contábil.

A abordagem contingencial encara a organização como uma entidade que se adapta funcionalmente à sociedade onde se insere e de que faz parte, sob a orientação da gestão. O pensamento clássico de organização, vigente até a Década de 60, asseverava a validade do princípio universal da existência de uma melhor maneira de organizar, assim, todas as organizações deviam possuir uma estrutura idêntica.

Com o avanço da teoria contingencial passou a se afirmar que a eficácia da estrutura organizacional dependeria do contexto da organização. Assim, um conjunto de circunstâncias organizacionais foram identificadas, sendo consideradas fatores contingenciais. Nesta perspectiva, parece haver uma relação direta entre a influência de fatores organizacionais e as mudanças de estrutura. Mudanças na dimensão da organização ou na diversificação dos produtos ou serviços prestados provocam um efeito imediato e direto na mudança da estrutura. A alteração em um fator de contingência seria assim, um preditor direto da mudança de estrutura.

Atualmente, Lex Donaldson é um dos representantes mais destacados desta abordagem. Em suas últimas pesquisas, afasta-se do imperativo contingencial e aproxima-se da teoria estrutural funcionalista, na qual os efeitos dos fatores de contingência sobre a estrutura são mediados por um momento de baixa eficiência. Para esta abordagem, há um ajustamento da estrutura, para a organização se adaptar e ganhar novamente eficiência, e não um imperativo de fatores de contingência. A causa última da mudança de estrutura seria, pois, uma mudança num fator de contingência (Bilhim, 2013).

Este estudo teórico foi estruturado em três seções, considerando esta introdução. Na segunda seção, é apresentado o estado da arte sobre o absenteísmo, com fins de discutir os avanços da pesquisa sobre a temática com base em estudos anteriores enfatizando estudos voltados a área econômico-financeira e contábil. Por fim, a seção 3 apresenta a revisão dos estudos com fins de refletir o estado da arte e demonstrar limitações e possíveis lacunas de pesquisa.

2.2 O ESTADO DA ARTE DO ABSENTEÍSMO

O absenteísmo foi definido como a ausência para o trabalho programado (Johns, 2002). Para Harrison e Martocchio (1998) o absenteísmo é identificado quando um indivíduo opta por alocar seu tempo em outras atividades que competem com o horário de trabalho, com fins de maximizar sua utilidade pessoal. Robbins, Judge, Odendaal e Roodt (2001) definem o absenteísmo como a falta do funcionário ao trabalho, independentemente do motivo.

Patton e Johns (2007) conceituam o absenteísmo como a ausência física do indivíduo no local de trabalho, quando há expectativa da sua presença. Para Martocchio e Jimeson

(2003) o absenteísmo pode ser determinado como um único dia de trabalho perdido. Sendo assim, os autores concordam que a ausência pode ser definida pela falta do trabalhador em qualquer dia, durante o horário estabelecido para o trabalho, a fim de atender necessidades não relacionadas a este.

Johnson e O’Leary-Kelly (2003) identificam que um indivíduo, no ambiente laboral, pode apresentar um comportamento denominado de cinismo organizacional, composto por três dimensões, quais sejam: dimensão cognitiva, afetiva e comportamental da construção cínica. A dimensão cognitiva (crença) do cinismo organizacional consiste na crença de que as práticas da organização carecem de valores como justiça, honestidade e sinceridade. Os cínicos acreditam que tais valores são substituídos por ações imorais e sem princípios. A equidade na distribuição de tarefas e o suporte de interação de alta qualidade podem diminuir esse comportamento cínico no ambiente organizacional. A dimensão emocional refere-se às reações de caráter emocional em relação à organização, tais como ansiedade, vergonha, raiva, desapontamento, pessimismo, desrespeito, tédio e vergonha. A dimensão comportamental, por sua vez, abrange críticas tanto aos funcionários da organização, como difamação e depreciação da imagem da organização, nesta dimensão o funcionário pode romper seus laços com a organização, exibir atitudes cínicas que envolvam pessimismo e ridicularização.

Esse comportamento cínico prejudica o desenvolvimento tanto dos trabalhadores como da organização. Nesse sentido, a dimensão cognitiva como cinismo pensado e experienciado por meio da cognição é expressa como negação da sinceridade da organização (Goldner et al., 1977; Urbany, 2005). Para Fombrun et al. (1984), ações como motivação dos trabalhadores e gestão estratégica de recursos humanos resultam no desempenho final da organização. Para os autores, ao buscar minimizar os custos, os funcionários são gerenciados como quaisquer outros recursos da organização, obtidos a baixo custo, desenvolvidos e explorados em sua totalidade.

Steers e Rhodes (1978) foram um dos primeiros a tentar construir uma teoria do absenteísmo, atribuindo sua maior incidência pela insatisfação do trabalhador no ambiente de trabalho. Assim, a teoria do absenteísmo pressupõe que os empregados são livres para escolher se vão ou não trabalhar.

Os primeiros modelos de absenteísmo abordam uma vasta variedade de experiências pessoais (gênero, idade, estado civil, dentre outros), características do trabalhador e do trabalho, bem como fatores organizacionais (Steers e Rhodes, 1978). A maioria das pesquisas que abordaram o estudo das ausências precoces se concentraram nos fatores atitudinais, como a satisfação no trabalho (Fitzgibbons, 1992; Rhodes e Steers, 1990). O compromisso organizacional também foi abordado nos primeiros modelos de absenteísmo voluntário (Mowday et al., 1982; Steers e Rhodes, 1978).

Com a evolução das visões sobre o absenteísmo, surgiu o interesse no “presenteísmo" que ocorre quando um funcionário decide comparecer ao trabalho quando não deveria, por motivo de doença ou recomendação médica, assim, esse presenteísmo demonstra indícios de comportamento disfuncional e apresenta sérios prejuízos à produtividade das organizações (Johns, 2010, 2011).

A satisfação no trabalho foi destacada como fator determinante para a decisão de ausência voluntária do indivíduo. Autores como Scott e Taylor (1985) e Brooke e Price (1989) apoiam a teoria do absenteísmo. Em suma, a teoria dispõe que os trabalhadores se ausentariam por situação de trabalho dolorosa ou insatisfatória (Waters e Roach, 1971; Muchinsky, 1977).

Steers e Rhodes (1978) destacam o absenteísmo como voluntário e involuntário. As ausências involuntárias, tidas como ausências inevitáveis, ocorrem quando há a intenção de comparecer ao trabalho, mas não conseguem fazê-lo, como em casos de lesões ou doenças que impossibilitem o trabalho. Do ponto de vista da organização, as ausências voluntárias

precisam ser reguladas por políticas formais de controle de participação. Dentre as duas diferentes formas de absenteísmo (voluntário e involuntário), as decisões voluntárias de estar ausente ao trabalho são mais sensíveis ao comprometimento organizacional. (Meyer, 2016).

Van der Merwe e Miller (1988) classificam o absenteísmo em três categorias, quais sejam: ausência por doença, ausência autorizada e ausência não autorizada. A ausência por doença ocorre quando o funcionário alega problemas de saúde como justificativa para se ausentar. A ausência autorizada se caracteriza pela autorização prévia para tal, como é o caso das ausências por férias e licença para estudo. Já ausências não autorizadas se aplicam aos casos que não se enquadram nas duas categorias anteriores, e para as quais nenhuma razão é fornecida ou aceita.

Para Brown e Sessions (1996) o absenteísmo apresenta três classes diferentes de ausências, quais sejam: ausência por doença, ausência por acidentes e uma classe residual (também denominado de ausência voluntária). Diante da natureza complexa e da necessidade de mensuração do absenteísmo, uma comparação entre estudos deve ocorrer de forma cuidadosa pois muitos deles adotam diferentes definições sobre o absenteísmo (Muchinsky, 1977). Tylczak (1990) reforça que a dificuldade em quantificar, qualificar ou retificar deve-se ao fato do absenteísmo ser influenciado por uma diversidade de fatores. Ademais, a questão do registro do absenteísmo com precisão extrapola o desafio de estudar e compreender efetivamente o absenteísmo (Harrison & Hulin, 1989).

Harrison e Martocchio (1998) destacaram que os níveis de absenteísmo individual acumulados em qualquer período de tempo possuem probabilidade de refletir variáveis que são definidas e relativamente estáveis ao longo desse período. Os autores definiram três períodos de tempo como fonte de variação do absenteísmo, quais sejam: ausência de curto prazo (até 3 meses), ausência de médio prazo (de 3 meses a 1 ano) e ausência de longo prazo (a partir de 1 ano).

Schneider e Waite (2005) ao definirem as causas do absenteísmo argumentaram que existe considerável sobreposição entre trabalho e família, pois a cada dia o aumento das pressões do trabalho e da família resultam em altos níveis de absenteísmo, por parte do indivíduo. Diante desse cenário, as organizações devem atuar com fins de reduzir esse conflito entre família e trabalho.

Nessa perspectiva, Elloy (2004) define três formas de conflito entre trabalho e família. A primeira forma identifica que o tempo necessário para exercer um papel dificulta a dedicação de tempo suficiente a outros papéis. A segunda forma refere-se à tensão de um papel dificultar o cumprimento dos requisitos para a realização do outro. E a terceira forma é que o comportamento exigido por um papel dificulta o cumprimento dos requisitos relacionados ao outro.

Para explicar a relação entre trabalho e família, Munchinsky (2000) cita os seguintes modelos conceituais: modelo spillover, modelo compensação e modelo de segmentação. O modelo spillover afirma a existência de ligações entre fatos que ocorrem no ambiente laboral e familiar, assim, as experiências adquiridas pelo indivíduo no trabalho influenciam seu comportamento fora do local do trabalho. O modelo de compensação propõe uma relação inversa entre trabalho e família. Assume que o que é fornecido por um compensa o que está faltando no outro. O modelo de segmentação compreende trabalho e família como esferas distintas, de modo que um indivíduo pode ser bem-sucedido em ambos, pois apesar das variáveis família e trabalho ocorrerem simultaneamente, na prática, exercem influência entre elas.

No âmbito do setor público, Pouliakas e Theodossiou (2010) confirmam que as taxas de absenteísmo são baixas durante o estágio probatório, quando os servidores buscam demostrar comprometimento e impressionar sua chefia, contudo, após a aprovação no estágio

probatório e alcance da estabilidade no serviço público as taxas de absenteísmo tendem a aumentar.

Quanto aos setores que apresentam maiores taxas de absenteísmo, destacam-se o setor público, as firmas de grande porte e ocupações no setor secundário onde se exerce trabalho manual pesado, com o manuseio de materiais perigosos (Michie & Williams, 2003). Para Burton et al. (2002) o absenteísmo é multidimensional, sendo assim separar e prever diferentes tipos de absenteísmo pode ser útil para sua maior compreensão.

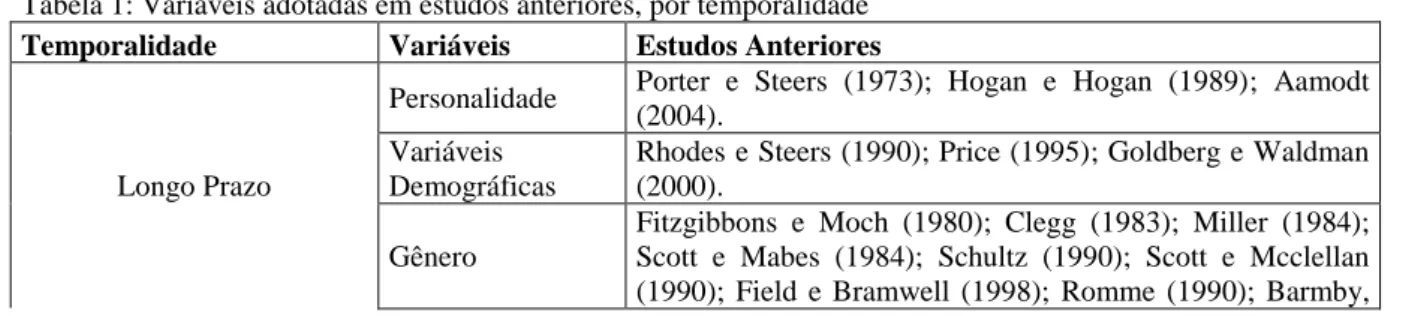

2.2.1 Variáveis abordadas em estudos anteriores sobre absenteísmo

Aamodt (2004) estimou que cerca de 40% do absenteísmo é inevitável. Um dos motivos ocorre quando os filhos dos funcionários adoecem e o trabalhador precisa se ausentar em caráter não programado. Os autores identificam ainda as causas das ausências, conforme a seguir: causas de longo prazo que incluem a personalidade e variáveis demográficas (gênero, número de dependentes, estado civil, idade, nível de instrução, dentre outros), causas de médio prazo que incluem a satisfação no trabalho, o comprometimento organizacional e o contexto social, e, as causas de curto prazo que compõem os mecanismos de tomada de decisão.

Quanto à relação das características demográficas e socioeconômicas com a taxa de ausência, Lau et al. (2003) identificou que o absenteísmo é maior entre os funcionários mais jovens, pois os trabalhadores mais velhos geralmente assumem maior responsabilidade e compromisso com o trabalho, não solicitando licença médica como resultado de uma doença menor.

Estudos anteriores descobriram que as mulheres têm taxas de absenteísmo mais altas do que os homens (Clegg, 1983; Romme, 1990; Barmby, Ercolani & Treble, 2002; Lau et al., 2003; Laaksonen, Martikainen, Rahkonen & Lahelma, 2008). No passado, os homens eram os provedores do lar e responsáveis pela principal fonte de renda familiar, enquanto a maioria das mulheres não possuíam vínculo empregatício e a elas competia cuidar dos filhos e exercer as tarefas do lar. Com o tempo, as mulheres passaram a ingressar no mercado de trabalho alterando a composição da força de trabalho e a relação entre mulheres, filhos e trabalho (Schultz, 1990; Scott & Mcclellan, 1990).

Outra linha de pesquisa observou que a variável educação está relacionada negativamente com a taxa de absenteísmo, pois funcionários com maior nível de instrução possuem maior autonomia e envolvimento no trabalho (Muchinsky, 1977; Allen, 1981; Leigh, 1991; Chaudhury & Ng, 1992; Zatzick &e Iverson, 2011).

O vínculo empregatício também exerce influência sobre o absenteísmo, pois indivíduos com maior risco de perda do emprego tendem a não se ausentar do trabalho, enquanto que funcionários com jornada de trabalho flexível apresentam menor propensão à ausência (Pouliakas & Theodossiou, 2013; Brown & Sessions, 1996). Nesse sentido, Drago e Wooden (1992) sustentam que o absenteísmo é maior entre mulheres, solteiros, operários e funcionários de baixa escolaridade.

Dentre as variáveis adotadas, pesquisas anteriores sobre o tema do absenteísmo vêm sendo desenvolvidas, conforme tabela consolidada a seguir:

Tabela 1: Variáveis adotadas em estudos anteriores, por temporalidade

Temporalidade Variáveis Estudos Anteriores

Longo Prazo

Personalidade Porter e Steers (1973); Hogan e Hogan (1989); Aamodt

(2004). Variáveis

Demográficas

Rhodes e Steers (1990); Price (1995); Goldberg e Waldman (2000).

Gênero

Fitzgibbons e Moch (1980); Clegg (1983); Miller (1984); Scott e Mabes (1984); Schultz (1990); Scott e Mcclellan (1990); Field e Bramwell (1998); Romme (1990); Barmby,

Ercolani e Treble (2002); Lau et al., (2003); Robbins et al. (2016); Connelly et al. (2004); Patton & Johns (2007); Laaksonen, et al. (2008); Drakopoulos e Grimani (2013). Número de

Dependentes

Goldberg e Waldman (2000); Voss, Floderus e Didericheson (2001); Hoque e Islam (2003); Robbins et al. (2016); Aamodt (2004); Paull (2006).

Nível de Instrução Muchinsky (1977); Allen (1981); Leigh (1991); Chaudhury

e Ng (1992); Zatzick e Iverson (2011).

Estado Civil Robbins et al. (2016).

Vínculo Empregatício

Drago e Wooden (1992); Brown e Sessions (1996); Pouliakas e Theodossiou (2013).

Idade

Rhodes (1983); Kacmar e Ferris (1989); Martocchio (1989); Peiro et al. (1999); Voss et al. (2001); Siu (2002); Hoque e Islam (2003); Johnson, Crohan e Crawford (2003); Lau, Au e Ho (2003); Robbins et al. (2016).

Médio Prazo

Satisfação no trabalho

Steers e Rhodes (1978); Tylczak (1990); Vanden-Heuvel (1997); George e Jones (2002); Gyekye e Salminen (2006); Böckerman e Ilmakunnas (2008).

Comprometimento Organizacional

Rhodes e Steers (1990); Somers (1995); Meyer (1997); Muchinsky (1999); Burton, Lee e Holtom (2002); Robbins et al (2016).

Contexto Social Johns e Nicholson (1982); Harrison e Martocchio (1998).

Curto Prazo Tomada de

Decisão Rhodes e Steers (1990); Harrison e Martocchio (1998).

Fonte: Elaborado pelos autores (2018).

Há ainda o absenteísmo advindo por doença que é complexo e pode advir de várias causas, como queixas musculoesqueléticas ou psicossociais e sua ocorrência pode ser influenciada por uma série de fatores, como demografia, saúde física ou mental, fatores profissionais, pessoais e organizacionais (Grimani, 2013).

Em suma, a seção demonstrou algumas variáveis relacionadas ao absenteísmo, as quais apresentam certa temporalidade. Ademais, discutiu-se que o absenteísmo apresenta complexidade e enfoque multidisciplinar, pois várias são as áreas de pesquisa que envidaram esforços para compreendê-lo no âmbito das organizações, sejam públicas ou privadas.

2.2.2 O Absenteísmo na perspectiva econômico-financeira e contábil

Estudos nas áreas da economia consideram que os funcionários decidem por estar presente ou não no ambiente de trabalho, conforme sua maximização de utilidade e nível de bem-estar, com recursos finitos de tempo e dinheiro (Harrison & Martocchio, 1998).

Brown e Sessions (1996) abordam o absenteísmo por meio de um modelo estático de oferta de trabalho neoclássico. Nesse contexto, a estatística comparativa do comportamento de ausência dispõe que variações na taxa salarial gera certa variação na propensão do indivíduo a se ausentar do trabalho. Outra análise é que aumento na jornada de trabalho aumenta a tendência a se ausentar, pois aumenta a utilidade marginal decrescente do lazer.

Assim como para o volume de negócios, o absenteísmo enseja em consequências importantes para o funcionário e para a organização (Johns & Nicholson, 1982). Para Reza (1975) aumentos no absenteísmo diminui os níveis ótimos de indivíduos na folha de pagamento das empresas e dos indivíduos presentes, enquanto que o número ideal de horas de trabalho por trabalhador em atendimento aumenta, para se obter o equilíbrio. O autor identificou ainda que diminuições no salário real, faz com que o trabalhador deseje diminuir suas horas de trabalho, assim, o indivíduo pode aumentar a quantidade de ausências ao serviço, aumentando o número de horas de trabalho a ser absorvido pelos demais colegas de trabalho que estão presentes. Assim, o trabalhador tende a se ausentar sempre que os benefícios de sua ausência forem maiores que os custos (Allen, 1981; Böckerman &

Ilmakunnas, 2008). Contudo, há também custos individuais das faltas devido ao risco de perder o emprego, ou devido à perda direta da renda pelas ausências do indivíduo ao local de trabalho (Askildsen et al., 2005).

Allen (1981) sugeriu que a flexibilidade nos contratos de trabalho pode permitir que as empresas exerçam algum controle sobre o nível de ausência dos seus funcionários. Assim, sistemas de horas extras têm sido sugeridos como uma forma de combater o absenteísmo. Nessa linha de raciocínio, os achados de Leigh (1991) e Brown e Sessions (1996) indicaram que indivíduos com jornada de trabalho inflexível são mais propensos à ausência do que os que possuem flexibilidade em sua jornada. Contudo Kenyon e Dawkins (1989) indicaram que o aumento de horas extras reduz o absenteísmo.

Pouliakas e Theodoropoulos (2009) sugeriram que algumas variáveis como formas de pagamento de incentivos, participação nos lucros, participação acionária, bônus em dinheiro, influenciam as taxas de ausência, pois incentivos considerados positivos pelos indivíduos abaixam a taxa de absenteísmo. Ademais, remunerações relacionadas ao desempenho do trabalhador tendem a diminuir a taxa de absenteísmo, além do incentivo pago demonstrar certo controle de ausência no âmbito das organizações.

Jarl e Gerdtham (2012) realizaram um estudo com trabalhadores de empresas da Suécia e concluíram que a taxa de desemprego afeta a probabilidade de o indivíduo estar em um emprego remunerado. Ademais, a taxa de desemprego também afeta as taxas de faltas por motivo de doença. Os autores afirmam que uma possível explicação sobre a relação entre taxas de desemprego e de ausências ao trabalho é que a redução da segurança do emprego percebida pelos trabalhadores, resultante de desacelerações econômicas com alta taxa de desemprego, aumenta o presenteísmo definido pelos trabalhadores que permanecem no ambiente de trabalho mesmo enquanto doentes. De fato, na Suécia, foi demonstrado que a segurança do trabalho influi nas ausências dos trabalhadores por motivo de doença, com maior intensidade nas ausências de curta duração. Este fato também foi identificado nos estudos de Knutsson e Goine (1998) e Berggren et al. (2002).

No contexto contábil, o surgimento do conceito de capital intelectual foi um incentivo para o desafio de contabilizar as pessoas (Roslender et al., 2007; Roslender, 2009), contudo a ideia inicial de registrar os recursos humanos no balanço não prosperou (Flamholtz, 1974, 1985). Assim, relatórios de capital intelectual que compreendem uma perspectiva da força de trabalho da organização compõem um conjunto de métricas ou indicadores que possuem tanta relevância como outros relatórios relacionados aos clientes, processos organizacionais, bem como relatórios financeiros.

Segundo Caicedo, Mårtensson e Roslender (2010) as organizações que buscam o crescimento da saúde e bem-estar de seus trabalhadores podem reduzir os níveis de ausências por doença e aumentar sua criação de valor, com benefícios a várias partes interessadas (stakeholders).

Kaplan (1984) afirma que os sistemas de contabilidade e controle possuem fragilidades, pois não produzem os principais dados não financeiros necessários para a adequada mensuração das operações da empresa, pois os dados produzidos se limitam a refletir as exigências de relatórios externos. O autor reforça ainda que há grande preocupação em medir o consumo de salários diretos, contudo, fatores como educação, níveis de habilidade, atitudes, rotatividade de mão-de-obra e absenteísmo também devem ser mensurados e incluídos na avaliação do desempenho de fabricação da organização. Nesse sentido, Goodman e Atkin (1984) diagnosticaram que os registros contábeis não são projetados para determinar os custos com o absenteísmo. Ressalta-se que os custos relacionados ao ambiente laboral possuem vasta amplitude e podem englobar o número de novos funcionários, número de acidentes de trabalho, bem como taxa de absenteísmo (Dahlén & Wernersson, 1994).

O estudo de Abdel-Maksoud, Cerbioni, Ricceri e Velayutham (2010) fornece uma visão sobre o papel da contabilidade gerencial nas empresas manufatureiras italianas e reforça o estudo de Arena et al. (2004) que enfatiza fatores como o absenteísmo, atrasos e rotatividade de funcionários e concluem que a medida do absenteísmo é o fator que apresenta maior relevância para as empresas italianas. Uma das principais contribuições deste estudo foi determinar que o nível de importância dada pelas empresas às medidas de desempenho não financeiras possui significância positiva associada ao nível de implantação das práticas gerenciais inovadoras e ao nível do envolvimento dos funcionários.

Matias-Pereira (2011) destaca o planejamento estratégico como prática essencial na administração da organização posto que a ferramenta proporciona como benefício a elevação da eficiência, eficácia e efetividade na medida em que racionaliza as decisões, reduz os riscos e aumentam as possibilidades de alcance dos objetivos. Contudo, o autor reforça que os objetivos estratégicos devem estar relacionados com a missão da organização e alinhados com o entendimento dos atores envolvidos

A literatura de recursos humanos defende que estudos sobre o uso de medidas de desempenho não financeiras ocorrem há muito tempo. Contudo, Abdel-Kader e Luther (2008) e Chenhall (2003) ainda indicam a necessidade de pesquisas adicionais para aumentar nossa compreensão dos fatores organizacionais e ambientais que explicam o desenvolvimento da Contabilidade Gerencial, incluindo o uso de medidas não financeiras. Hansen e Mouritsen (2007) destacam a necessidade de pesquisas sobre a interface entre gerenciamento de operações e contabilidade gerencial para esclarecer o papel da contabilidade gerencial. Os autores fornecem resultados empíricos que indicam o importante papel que a contabilidade gerencial desempenha na evolução do nível de importância das medidas de desempenho não financeiras nos sistemas de mensuração de desempenho.

Caicedo, Mårtensson e Roslender (2010) buscaram identificar as causas do absenteísmo, por motivo de doença, à luz da contabilização do capital humano. Os autores contribuíram com o debate sobre intervenções contábeis inovadoras, ao identificar as mudanças na forma contábil de compreender os recursos humanos que compõem as organizações e concluíram que a consideração da saúde e do bem-estar dos funcionários deve ser registrada como um elemento adicional do controle gerencial dentro das organizações.

Jonson, Jönsson e Svensson (1978) estudaram a aplicação da contabilidade social ao absenteísmo e à rotatividade de pessoal. Os autores afirmam que os efeitos do aumento do absenteísmo e da rotatividade de pessoal aumentam o orçamento, tanto governamental como o das empresas. Ao nível de empresa, o interesse pela contabilidade social centrou-se na possibilidade de calcular poupanças econômicas que poderiam resultar de reduções na rotatividade e absenteísmo de pessoal. O estudo identificou ainda que o absenteísmo é mais influenciado pelo ambiente político do que a rotatividade de pessoal.

O autor conclui que a aplicação de formas de cálculo social a problemas desse tipo oferece a possibilidade de ampliar a base de informações para tomada de decisão, possivelmente alterando a própria situação de decisão. Os cálculos sociais permitem considerar maneiras de economizar nos custos, reduzindo fatores como absenteísmo, rotatividade de pessoal e taxas de rejeição. Altos níveis de absenteísmo e rotatividade resultam em improdutividade sendo certamente válido investigar se existem ou não formas alternativas de administração que tenham o potencial de reverter tal situação.

Dahlén e Bolmsjö (1996) adotaram a técnica de custeio do ciclo de vida para realizar uma análise dos custos do empregado para a organização, durante todo o ciclo de emprego e concluíram que os custos com o absenteísmo aumentam linearmente ao longo do tempo, a partir do quinto ano. O ciclo de vida é composto pelos custos de emprego, de operação e do ambiente de trabalho. Sendo que o custo do ambiente de trabalho abrange custos adicionais como o absenteísmo, gastos com reabilitação dos empregados e pensões. Esses custos se

comparados ao ciclo de vida dos equipamentos seriam os custos com sua manutenção e reparos até o desfazimento do equipamento.

Os custos de ausências ao trabalho são instáveis e causam interrupções na produção. Os efeitos das interrupções na produção são ainda maiores quando se trata um sistema de produção de estoque baixo, como é o caso do sistema Just-In-Time (Miller & Vollmann, 1985; Duimering & Safayeni, 1991).

Estudos semelhantes desenvolveram técnicas para quantificar tais custos. Mirvis e Lawler (1977) criaram um cronograma para contar, de forma sistemática, os custos para cada ocasião de ausência. Kuzmits (1979) desenvolveu um programa composto por seis itens para padronizar a quantificação dos custos do absenteísmo. Kivenko (1984) revelou os custos ocultos do absenteísmo em um sistema contábil tradicional. Dahlén e Wernersson (1994) usaram uma técnica de custeio baseada em atividades para quantificar os custos relacionados ao absenteísmo.

Outra linha de pesquisa, identificou que os custos fixos, variáveis, diretos e indiretos, conhecidos por compor os custos de produção de uma empresa. Silva e Filho (2011) ressaltaram que há que se atentar para a existência do custo oculto nas organizações, pois, a mensuração e contabilização dos custos invisíveis ainda não fazem parte das rotinas empresariais.

Nesse sentido, Lima (1991) classificou os elementos dos custos ocultos da seguinte maneira: elementos de custo de absenteísmo, elementos de custos de acidentes de trabalho, elementos de custos de rotação de pessoal, custo de não qualidade, e, custos ligados à produtividade direta.

2.2.3 O Absenteísmo na Contabilidade Pública

Na Década de 60, diversos investigadores procuraram estudar o impacto de variados tipos de informação gerada pela Contabilidade nos indivíduos e o desenvolvimento de estudos na área da Contabilidade Comportamental, baseados na Ciência Comportamental, popularizaram-se desde então.

Uma das áreas que mais atraiu a atenção da comunidade acadêmica da Contabilidade de Gestão foi o estudo do impacto dos orçamentos e do processo orçamentário na área de recursos humanos. Os investigadores estavam preocupados em mostrar que o processo orçamentário e o uso de orçamentos podem afetar o comportamento dos membros de uma organização, seu nível de satisfação, seu desempenho individual e a performance da organização no seu conjunto (Ryan et al., 2002; Hopper, 2005).

Para Argyris (1955), as pessoas não são objetos passivos como anteriormente se admitia, suscetíveis de serem afetados negativamente pelo processo orçamentário, bem como por diversos outros Sistemas de Gestão, mas principalmente agentes que são capazes de determinar a forma como os orçamentos funcionam numa organização.

Foi na Década de 70 que se começou a explorar, na Contabilidade de Gestão, questões de natureza organizacional, assumindo a teoria da contingência um papel importante na pesquisa em Contabilidade de Gestão (Hopper, 2005; Wickramasinghe & Alawattage, 2007; Chapman & Agre, 1987). O objetivo desta abordagem era e é relacionar variáveis do meio envolvente das organizações com características das organizações, questões de natureza comportamental e práticas de Contabilidade de Gestão.

No Brasil e no estrangeiro, em particular a comunidade acadêmica europeia, os estudos expressam o engajamento entre contabilidade de gestão e diversas dimensões comportamentais dos indivíduos que integram a comunidade de trabalho, determinada categoria e/ou carreira profissional.

Por exemplo, Assunção et al. (2014) estudam os docentes universitários do curso de Ciências Contábeis. Nesta perspectiva, Alice Ketchand e Jerry Strawser publicaram na revista

Behavior Research Accounting um artigo pioneiro nesta área com o título “The existence of multiple measures of organizational commitment and the experience-related differences in a public accounting setting”.

Esta temática dos aspetos comportamentais, organizacionais e sua relação com a contabilidade pública levou à criação de novas revistas científicas que de alguma forma dividem a pesquisa norteamericana da europeia; aquela mais positivista e esta mais aberta às correntes nova interpretativista e radical. Assim, temos os journals americanos (como por exemplo o Accounting Review, Journal of Accounting Research), que só admitem publicações baseadas no paradigma positivista. Ademais, temos os journals europeus (tais como

Accounting, Organizations and Society e The European Accounting Review) e também os

australianos (a citar o Accounting, Accountability and Auditing Journal) que encorajam a investigação alternativa, baseada em paradigmas interpretativistas e críticos (Major, 2008).

Nesse sentido, a partir de 2008, as normas brasileiras de contabilidade iniciaram seu processo de convergências às normas internacionais de contabilidade (International Financial

Reporting Standards - IFRS), diante de pronunciamentos do Cômitê de Pronunciamento

Contábil, como é o caso do CPC nº 00 que trata da Estrutura Conceitual para a elaboração e divulgação de Relatório Contábil-Financeiro. Tal processo de convergência visa inserir praticas internacionais no dia a dia da contabilidade brasileira, de modo a padronizar os relatórios contábeis aos padrões internacionais. Cabe ressaltar que tanto esta norma como as subsequentes tratam de aspectos como a importância de fornecer informações úteis e relevantes aos usuários, de forma confiável. Essas normas reformulam a compreensão do olhar contábil e podem contribuir na reflexão do absenteísmo no âmbito das organizações, tanto públicas como privadas.

2.3 CONSIDERAÇÕES FINAIS

Inicialmente, a presente pesquisa foi inspirada mediante nos principais estudos voltados a compreensão do absenteísmo e identificados como os mais relevantes sobre o tema e destacados pelo Handbook of Employee Commitment, elaborado por Meyer (2016). Assim, mediante profunda explanação sobre a produção científica voltada ao estudo do absenteísmo em diversas áreas do conhecimento observou-se que os estudos buscam compreender o comportamento do indivíduo, bem como as causas de curto, médio e longo prazo que o levam a ensejar no absenteísmo.

Em seguida, o estudo volta sua atenção à produção científica desenvolvida na área econômico-financeira e identifica que o indivíduo atua no sentido de maximizar o seu nível de bem-estar, bem como sua utilidade. Assim, identificou-se que os trabalhadores atuam como

homo economicus, mediante um comportamento racional que possui por foco obter o maior

benefício possível mediante o menor esforço.

Ao elencar estudos relacionados à área contábil, o estudo evidenciou que foi a partir do conceito de capital intelectual que a área contábil se dedicou no sentido de mensurar e registrar o valor desses recursos humanos. Uma forma de incentivar a criação de valor da força de trabalho seria mediante benefícios, incentivos e investimentos em seus funcionários (capital humano). Diante da constatação que a área contábil apresenta fragilidades no registro de seus recursos humanos, pesquisas identificaram a necessidade de efetuar o registro dos funcionários nos relatórios de desempenho não financeiros de modo a medir salários, nível de escolaridade, qualificação, rotatividade, bem como o absenteísmo.

Sendo assim, a presente pesquisa propôs um estudo teórico sobre o absenteísmo e a contabilidade pública ao levantar estudos relevantes sobre o tema, no qual ficou evidenciado que pouco se sabe sobre o absenteísmo e seus efeitos, pois este representa um sério problema

para as organizações, causa estrutural e razão para o não cumprimento das metas de produção estabelecidas pelas organizações.

Diante da literatura revisada neste estudo teórico, observou-se como lacuna de pesquisa que não há uma teoria científica consolidada tampouco reconhecida para subsidiar estudos sobre o absenteísmo. Sendo assim, faz-se necessário estudos voltados a identificar uma teoria de base para dar suporte teórico ao tema. Também identificou-se uma lacuna na área contábil quanto a necessidade de mensurar o absenteísmo nas contas públicas, bem com seus reflexos nas organizações e para a sociedade, de forma a impactar a prática contábil.

Ao longo do tempo, ocorreram avanços envolvendo as características regionais em que as organizações estão inseridas, com fins de capturar os fatores que podem afetar o absenteísmo, além dos aspectos econômico-financeiro e contábil. Contudo, apesar de se identificar que o absenteísmo vem sendo discutido em várias áreas do conhecimento, ainda há um longo caminho a ser percorrido pela academia, principalmente na área da contabilidade pública, que, conforme evidenciado pouco evoluiu nos estudos sobre o absenteísmo.

Amarrações teóricas necessitam de maior estruturação, de modo que os teste empíricos possam demonstrar maior robustez, pois diante da fraca teoria científica para subsidiar as análises, os testes ocorrem de forma limitada.

Pesquisas futuras são necessárias para aprimorar e propor formas de mensurar o absenteísmo, contribuir para sua maior compreensão, bem como auxiliar às organizações com a implementação de estratégias que estimulem o compromisso institucional do trabalhador, com fins de promover a respectiva redução do absenteísmo. Outra questão relevante a ser considerada são as características institucionais das organizações analisadas, bem como o regime de contratação estabelecido entre empresas e trabalhadores.

Diante do exposto, este estudo teórico traz como contribuição a exposição de lacunas nas pesquisas acadêmicas que buscam analisar o absenteísmo sobre a perspectiva da identificação e mensuração do absenteísmo para as contas públicas. Assim, sugere-se estudos que preencham essa lacuna no intuito de contribuir para o aperfeiçoamento da mensuração nos custos governamentais, bem como proponham teorias científicas que permitam suporte teórico ao tema.