M

ESTRADO

M

ESTRADO EM

F

INANÇAS

,

E

SPECIALIZAÇÃO

EM

M

ERCADOS

F

INANCEIROS

T

RABALHO

F

INAL DE

M

ESTRADO

R

ELATÓRIO DE

E

STÁGIO

O

F

UTURO DAS

P

ENSÕES NO

C

ONTEXTO

E

CONÓMICO

A

CTUAL

G

ONÇALO

N

UNO DA

S

ILVA

S

ALVADO

M

ESTRADO EM

F

INANÇAS

,

E

SPECIALIZAÇÃO EM

M

ERCADOS

F

INANCEIROS

T

RABALHO

F

INAL DE

M

ESTRADO

R

ELATÓRIO DE

E

STÁGIO

O

F

UTURO DAS

P

ENSÕES NO CONTEXTO

E

CONÓMICO

A

CTUAL

G

ONÇALO

N

UNO DA

S

ILVA

S

ALVADO

ORIENTAÇÃO:

P

ROFESSORAD

OUTORAC

LARAR

APOSOD

R.

P

AULOP

INTO3

Índice

Introdução ... 4

Enquadramento ... 5

Compounding Interest e a Função Exponencial ... 7

O Mercado de Capitais e a Taxa de Rentabilidade ... 13

Análise de Sensibilidade ... 14

O Actual Sistema de Pensões e a sua Fiabilidade ... 19

Break Even Point ... 20

Obrigações e o Risco Soberano ... 23

A Segurança Social e Charles Ponzi ... 24

Demografia Japonesa: Espelho do Mundo ... 26

Conclusão e Sugestões ... 30

4

Introdução

O presente documento foi desenvolvido durante a realização do estágio na Instituição Dif Broker, sendo o mesmo denominado como Trabalho Final de Mestrado na sua variante de Relatório de Estágio. Desde uma fase inicial que o objectivo estipulado seria a construção de um trabalho de Research no qual se aplicassem os conceitos apreendidos durante a parte curricular do mestrado, nomeadamente conhecimentos adquiridos nas disciplinas mais focadas nos mercados financeiros, tais como Mercados e Investimentos Financeiros e Produtos e Mercados de Dívida, e que por outro lado focasse uma temática de enorme relevo. De salientar que o conhecimento adquirido na fase curricular do mestrado foi bastante relevante para o desenvolvimento deste documento, visto que me dotou de conceitos teóricos associados aos mercados financeiros e ao sistema económico.

Assim, este trabalho tem como principal função analisar um conjunto de questões pertinentes associadas ao futuro dos fundos de pensões tendo como pano de fundo o sistema económico actual. Num momento em que muito se fala de alongar o período de reforma em quase todos os países, em que as taxas de juro estão em mínimos históricos, em que o imobiliário desvaloriza e a inflação aumenta este parece ser o momento adequado para filtrar a informação existente e perceber qual a realidade dos fundos de pensões. Este é um tema que carece de visibilidade dada a sua importância, apesar de tudo o que se diz frequentemente sobre reformas. Pretende-se que este trabalho reúna informação pertinente, num tom transparente e pró activo, para que se torne uma mais-valia na análise desta temática, focando-se na informação verdadeiramente relevante.

5

Enquadramento

Um sistema de segurança social pode ser definido como uma espécie de contrato entre Estado e cidadão, que intitulamos de contrato social. Às partes interessadas compete respectivamente o cumprimento e o usufruto de um contíguo de deveres e direitos. Este contrato é similar a qualquer um outro que os cidadãos celebraram em algum momento da sua vida, sendo que neste em particular são constituídas as seguintes premissas (Mendes, 1995):

1. Protecção universal dos indivíduos face aos diversos riscos sociais e livre acesso a um conjunto de serviços, eticamente pertencentes ao cidadão, incumbindo o Estado de garantir o bem-estar mínimo aos cidadãos;

2. Os riscos sociais anteriormente descritos englobam todos os potenciais impactos que possam impedir o cidadão de cumprir a sua vida activa de forma a usufruir das condições de vida mínimas, sendo exemplos o desemprego, a entrada em vida inactiva por força da idade ou doença, a maternidade, entre outros;

3. A garantia da segurança social aos indivíduos por parte do Estado visa proteger o cidadão contra os riscos sociais anteriormente descritos;

Um sistema de Segurança Social pode ser interpretado como um sistema de apoio ao indivíduo nos momentos em que não dispõe, por um qualquer motivo, das suas capacidades, de forma a fruir de um nível de vida e de bem-estar mínimo e digno.

Adoptando uma perspectiva de natureza intuitiva, a segurança social orienta os seus apoios através de pensões e subsídios. Quanto a Portugal, presenciamos esses apoios sob a forma de subsídio de desemprego, pensão de velhice, entre outros. A segurança social tem como funções primordiais o papel de seguro, que visa fazer face às incertezas, e a função de redistribuição do rendimento que mobiliza o capital para quem mais necessita (Andrade, 2001).

6

Assim constatamos que a missão da segurança social está envolta num conjunto de questões éticas1, principalmente pelo objectivo de auxílio do indivíduo quando este mais carece, sendo este papel pertencente ao Estado. As considerações éticas nem sempre têm sido cumpridas, tendo os responsáveis políticos promovido um debate opaco pouco focado no que realmente interessa.

A par do regime de segurança social, existem outras alternativas de investimento que se distinguem por não se encontrarem inseridas num regime público de cariz obrigatório e de serem unicamente da responsabilidade do investidor. São eles os fundos de pensões e a gestão individual por parte do investidor.

Um fundo de pensões é um património autónomo exclusivamente destinado à realização de um ou mais planos de pensões (Instituto de Seguros de Portugal). Os fundos de pensões podem ser do tipo fechado ou aberto. A gestão individual por parte do investidor caracteriza-se pela total responsabilidade do investidor em todo o processo de gestão e tomada de decisão de investimento.

O que realmente importa ser debatido não é se devemos adoptar um sistema de segurança social público, privado ou um sistema misto. Qualquer destas alternativas tem por base retirar hoje (dinheiro, ou capacidade de consumo) para ser devolvido mais tarde, sabendo hoje que este princípio está longe de ter sido eficiente. A verdadeira questão de interesse público diz respeito à sustentabilidade dos fundos capitalizados nas actuais condições do sistema monetário e financeiro, de forma a criar capital que permita fazer face às responsabilidades futuras. Só taxas de crescimento efectivo poderiam manter a esperança da sustentabilidade do sistema, quando o que temos tido são taxas de crescimento nominais, que não conseguem acompanhar a inflação real.

1

Ética vem do grego ethos, carácter; Estudo dos conceitos envolvidos no raciocínio prático: o bem, a acção correcta, o dever, a obrigação, a virtude, a liberdade, a racionalidade, a escolha. (Blackburn, 1997)

7

Compounding Interest e a Função Exponencial

“The power of compound interest is the most powerful force in the universe”.

Albert Einstein

A função exponencial e o compound interest apresentam-se como conceitos chave no que diz respeito à criação de valor no modelo actual. O compound interest (capitalização de juros em regime composto), ao contrário da capitalização de juros em regime simples, possibilita o reinvestimento da própria riqueza gerada, permitindo que o capital no início de cada período seja de forma sistemática e contínua cada vez maior, o que permite igualmente uma maior geração de riqueza, na medida em que o capital sobre o qual incide a taxa de juro, assumindo que essa mesma taxa de juro é constante, cresce de forma continuada.

Este processo que foi apelidado por Albert Einstein como a “8ª maravilha do mundo”, e como “a força mais poderosa do universo”, revela de facto um efeito multiplicador pautado por um crescimento exponencial avassalador em contraponto com o crescimento linear evidenciado pela capitalização de juros simples.

Os conceitos anteriormente descritos afiguram-se como uma das máximas na concepção dos Fundos de Pensões.

Vivemos num modelo baseado em dívida, e só dívida está associada a taxa de juro. O compound interest só existe num modelo de dívida. Os mais cépticos sobre esta afirmação devem recordar que vivemos sob um sistema bancário de reservas fraccionárias, o que quer dizer na prática que o dinheiro é emprestado durante a sua existência, mediante uma taxa de juro.

Não surpreende pois as elevadas restrições quanto à composição do Fundo de Estabilização Financeira da Segurança Social (FEFSS) com benefício para os produtos de divida. Assim este é essencialmente composto por Dívida Garantida pelo Estado português (mínimo de 50% e máximo de 100% do peso da carteira), e por Dívida Privada (entre 0% e 40% do peso total da carteira). A fatia destinada a activos que não representem dívida é irrisória. A crise da dívida soberana originou uma alteração de paradigma, deixando as obrigações de serem considerados activos com pouco risco para

8

passarem a ser os principais protagonistas de uma nova realidade económica. A actual estratégia e política de investimento do FEFSS, aumenta substancialmente o seu risco.

Para que estes conceitos sejam mais ilustrativos e perceptíveis, iremos considerar o valor do FEFSS descrito no Orçamento de Estado de 2012. No ano de 2011, o FEFSS registava um valor de 9.717 milhões de euros o que representa 67,4% da despesa total com pensões no último ano. Quer isto dizer que o fundo cujo objectivo passa por assegurar o pagamento de 2 anos de pensões, não consegue fazer face aos encargos de um ano, neste caso de 2011.

Por seu turno enquanto o montante de despesas totais foi de 14.408 milhões de euros, (a despesa total é constituída pelas rubricas de subsídio por doença, subsídio de maternidade, subsídio de desemprego e outros apoios, subsídio por morte, pensões de sobrevivência, pensões de invalidez e pensões de velhice), as receitas totais registaram um valor de 14.719 milhões de euros em 2011. Para manter o sistema actual, assumindo uma taxa de juro de 5% teria de haver um fundo de 288.160 milhões de euros (cenário hipotético que não prevê existir nenhuma contribuição para a Segurança Social).

Enquanto isso e por enquanto, o subsistema previdencial vai beneficiando dos saldos positivos entre a colecta dos actuais trabalhadores e as despesas dos actuais pensionistas, que em 2011 já foi só de 311 milhões de euros. A continuação da crise com o aumento do desemprego, a baixa de salários necessária para ajuste da economia, e o problema demográfico, são entre outros, problemas que podem a curto prazo transformar este saldo em défice.

Por sua vez os fundos de pensões, que se distinguem do regime de segurança social pelo facto de se tratar de um regime voluntário, ao contrário da segurança social que se pauta pelo seu cariz de obrigatoriedade, encontram-se igualmente numa situação delicada mas por motivos diferentes: têm que apresentar rentabilidades. Actualmente os fundos de pensões estão perante um ambiente económico no qual se deparam com baixas taxas de juro e desvalorização dos seus activos de renda variável o que afecta a confiança no produto. Alguns destes fundos de pensões têm inclusive valorizações anuais mínimas garantidas e a necessidade de manter rentabilidades apropriadas que viabilizem a operação comercial que é um fundo de pensões, acrescenta um novo elemento de risco.

Atendendo a que se discute agora a necessidade de complementar a reforma com um esforço de poupança adicional privada que complemente aquilo que deveria de estar garantido pelo Estado, vejamos como desenvolver um conjunto de variáveis do

9

investimento privado na perspectiva do investidor individual com o intuito de capitalizar para a reforma.

A poupança forçada produz resultados mais satisfatórios quanto mais cedo for iniciada. O reforço ou reforços de capital ao longo do horizonte temporal origina um efeito de alavancagem do investimento, o que representa uma vantagem considerável. O facto de considerarmos reforço(s) de capital ao longo dos vários períodos possibilita uma maior acumulação de capital o que por sua vez irá proporcionar retornos mais avultados.

Quanto à taxa de retorno do investimento é necessário ter em consideração questões pertinentes respeitantes à maximização dos resultados e ao efeito produzido pela taxa de imposto, quer sobre a mais-valia mobiliária (taxa especial), quer sobre os títulos de dívida (taxa liberatória) e considerar a inflação no investimento.

Somente ganhos líquidos positivos permitem a exponenciação dos resultados. A título de exemplo, se considerarmos uma Taxa Anual Nominal Bruta (TANB), isto é, o retorno bruto proporcionado por um dado investimento capitalizado anualmente em 5%, para que possamos mensurar a sua rentabilidade líquida, é necessário expurgar o efeito dos impostos e da inflação. Ao retirar o efeito dos impostos (25% de 5%), obtemos uma Taxa Anual Nominal Líquida (TANL), de 3,75%. A esta taxa de 3,75%, é necessário considerar ainda o efeito da inflação. Ao assumir uma inflação de 3,40%, (Indicadores de Conjuntura 2, 2012, Banco de Portugal) vamos subtrair este valor à TANL: .

Temos assim que uma taxa bruta de 5%, em termos efectivos tem um retorno de somente 0,35%.

TANB TANL Rentabilidade Líquida

5,00% 3,75% 0,35%

Figura 1:Rentabilidade Líquida

Mas será o mesmo para investidores individuais, para os fundos de pensões privados e para a segurança social? A resposta é não. O FEFSS goza de todas as isenções fiscais concedidas ao Estado, nomeadamente a total isenção de IRC sob os seus rendimentos, pois trata-se de um fundo de capitalização administrado e gerido por uma instituição da segurança social (art.º 9º, nº1 alínea d) CIRC). Já os fundos de pensões mobiliários estão isentos da tributação dos seus rendimentos. O investidor

10

individual por seu turno vê tributada as suas mais-valias em resultado de aplicações em activos financeiros, nomeadamente acções e obrigações, não desfrutando do mesmo regime da segurança social e dos fundos de pensões privados. Existe outro factor especial a ter em consideração entre os fundos de pensões e o FEFSS. Enquanto os fundos de pensões privados têm como principal missão apresentar rentabilidades, o FEFSS adopta também uma função de reserva estratégica que pode representar até 5% do fundo, no qual pode deter participações no capital de sociedades não com o objectivo de maximização dos resultados do fundo, mas sim para representar interesses estratégicos do Estado. Ora, assim sendo, está-se a desvirtuar o seu principal foque e objectivo, que deveria de ser assegurar a estabilização financeira da segurança social, mas há que reconhecer que o mesmo acontece regularmente nos fundos de pensões privados em que interesses de grupo prevalecem sobre o interesse do fundo.

11

TANB (%) 4,23 8,56 12,88 17,21 21,53 25,85 30,18

Anos necessários para duplicar o Capital 17,02 8,41 5,59 4,18 3,34 2,79 2,39

Figura 4: Duplicação de Capital através de uma Taxa de Rentabilidade Anual Bruta (TANB) Fonte: Elaboração Própria

Figura 5: Duplicação de Capital através de uma Taxa de Rentabilidade Anual Líquida (TANL) Fonte: Elaboração Própria

12

A rentabilidade assume-se como um factor muito valioso no planeamento e execução de fundos de pensões. Pequenas diferenças de rentabilidade desempenham no longo prazo um papel importantíssimo. Rentabilidades de 5% ao ano ao longo de um período de 20 anos, geram um retorno de 165%, enquanto que rentabilidades de 10% ao ano ao longo de 20 anos originam um retorno de 573%, o que corresponde a quase 3,5 vezes mais. Quanto maior for o horizonte temporal de investimento mais acentuado será o efeito.

Por essas razões, e tratando-se os fundos de pensões de um investimento de longo prazo, é imprescindível alocar o nosso capital a investimentos que originem o melhor retorno a longo prazo. Investir anuncia-se assim como uma das vertentes mais difíceis, na medida em que os cash-flows associados ao investimento são de marcada incerteza.

13

O Mercado de Capitais e a Taxa de Rentabilidade

O mercado de capitais oferece uma enorme panóplia de opções para se poder aplicar capital. Os fundos de pensões precisam de uma estratégia de longo prazo cuja relação risk/reward seja favorável.

. No longo prazo, as acções têm oferecido resultados mais atractivos considerando o binómio risco/retorno comparativamente com os restantes activos financeiros.

Figura 7: Valor de $1 anualmente investido entre 1910-2005 Fonte: Advanced Stock Selection

Figura 8: Ganhos Acumulados nos Índices e CPI 1871-1999 Fonte: Advanced Stock Selection

14

A penúltima coluna do quadro acima representa o índice de preços médio no consumidor nos Estados Unidos seguindo a série de melhores e piores períodos de 40 anos de cada uma das linhas. A última coluna representa o rácio acções/obrigações do tesouro em cada um dos mesmos períodos. Este rácio revela ser claro que o investimento em acções é um veículo primordial para um investimento com um horizonte temporal de longo prazo. Se efectuarmos agora, um pequeno exercício prático podemos constatar que desde 1950 o Índice S&P500, o de maior importância no mercado mundial, apresentou em termos médios até ao ano de 2011 um retorno de 8,56%, ajustado aos dividendos e stock splits, e um desvio-padrão de 0,1684.

Outro aspecto interessante é o facto que desde 1870 até agora, foi possível duplicar o capital investido em períodos de 40 anos 93% das vezes.

Análise de Sensibilidade

Figura 9: Análise de Sensibilidade Fonte: Elaboração Própria

Assume-se como importante a realização de uma análise de sensibilidade, para analisar a influência de vários cenários de taxa de inflação e de rentabilidade na qualidade dos resultados finais, com o intuito de com base nos dados históricos ter consciência das implicações de vários cenários, e respectivos impactos na carteira de investimentos. Portanto, procedeu-se ao cálculo do retorno médio anual proporcionado pelo Índice de acções americano S&P 500 entre 1950 e 2011, que foi de 8,56%, ajustado a dividendos e stock splits, e calculou-se a taxa de inflação média nos E.U.A

15

para o mesmo período Os dados sobre a inflação aplicados, são resultado de modelos que são regularmente utilizados. Calculou-se igualmente o desvio-padrão quer para o retorno do S&P 500, quer para a taxa de inflação de forma a contemplar na análise de sensibilidade situações extremas.

A análise de sensibilidade consiste no cálculo do retorno líquido, assumindo diferentes taxas de retorno brutas e de inflação. O principal objectivo é analisar a influência que a variação de duas variáveis, rentabilidade bruta e inflação, tem no resultado final, isto é, na rentabilidade líquida, assumindo uma taxa de imposto de 25%. Deste modo, o quadro acima representado visa sintetizar um conjunto de variações e as suas repercussões no retorno líquido. Para taxas de inflação bastante elevadas, somente com taxas de retorno brutas igualmente muito elevadas é possível garantir ganhos líquidos positivos, enquanto que para taxas de inflação reduzidas é mais fácil com retornos modestos atingir um ganho líquido positivo.

Esta análise de sensibilidade, permite avaliar a realidade da segurança social e dos fundos de pensões, para se perceber como afastados estamos de um resultado positivo.

Segundo o artigo da OCDE “Pension Markets in Focus”, cujo documento mais recente é relativo a Julho de 2011, os fundos de pensões portugueses são a par da Grécia aqueles que apresentam piores rentabilidades médias reais em 2010, com -2,4% e -7,4% respectivamente. Em termos médios os fundos da OCDE tiveram um retorno real de 3,5%. Os maus resultados da Grécia devem-se ao colapso do mercado accionista grego, bem como à desvalorização do preço das obrigações gregas. A performance negativa do mercado português condicionou os resultados dos fundos de pensões portugueses. Se considerarmos a performance média real entre 2008 e 2010, Portugal aparece como o 4º país com piores resultados, com um retorno real médio de -2,2%. A maior alocação de activos dos fundos de pensões portugueses em 2010 foi efectuada em obrigações (cerca de 56%), embora Portugal seja o 4º país da zona euro em que os fundos investem com maior risco nesse mesmo ano, com aproximadamente 22% da carteira aplicada em acções (Dinheiro Vivo e “Pension Markets in Focus”, OCDE).

Quanto à performance em 2010 dos fundos de pensões públicos, mais concretamente do FEFSS em Portugal, este apresentou um retorno real líquido de quase -2,5%, muito similar ao retorno médio real dos fundos de pensões portugueses. Todavia, se considerarmos a performance entre 2008 e 2010, o FEFSS apresenta melhores resultados, pois apresentou um retorno médio líquido de -0,3%. Em 2010, mais de 60% do FEFSS estava alocado em produtos de renda fixa. Da totalidade de produtos de renda

16

fixa, quase 80% estava aplicado em activos de dívida portugueses, enquanto que na categoria de equities, 90% do capital estava alocado fora de Portugal.

Podemos concluir que quer os fundos de pensões privados quer o FEFSS apresentam em 2010 resultados muito abaixo da performance registada por outros países da OCDE. Apesar do FEFFS no período compreendido entre 2008-2010 ter gerado mais retornos que o retorno médio dos fundos de pensões privados.

A rentabilidade, um dos factores de maior importância na capitalização do aforro para a reforma, está longe de ser satisfeita através do FEFSS e dos fundos de pensões privados analisando os dados disponíveis pela OCDE, o que revela sinais preocupantes.

Recentemente a necessidade de reforçar os fundos de pensões holandeses gerou bastante instabilidade política, tendo mesmo levado à demissão do governo. No mês de Abril de 2012 os 5 maiores fundos de pensões holandeses (“Pension Funds Online”) mostram que apesar de terem aumentado os seus activos, continuam a revelar problemas no seu rácio de cobertura, fruto das baixas taxas de juro. Apesar do retorno do seu investimento ter aumentado, não foi possível suplantar o aumento das responsabilidades devido às baixas taxas de juro. A título de exemplo, o fundo de pensões ABP, um dos de maiores dimensões do mundo apresenta um rácio de cobertura de 95%, quando o aconselhável seria segundo a legislação holandesa, um valor mínimo de 105%. Quer isto dizer que por cada 100€ que o fundo de pensões tem de pagar de futuro, só tem disponível 95€.

17

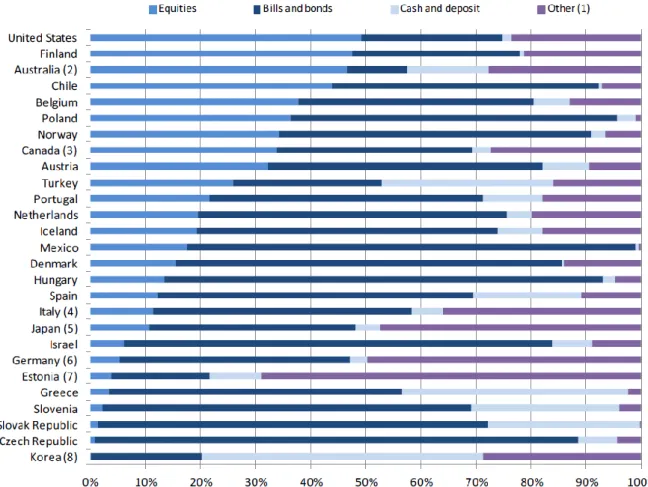

Figura 10: Pension Fund Asset Allocation for selected investment categories in selected OECD countries, 2010, as a % of the total investment

18

Figura 11: Importance of pension funds relative to the size of the economy in selected OECD countries, 2010, as a % of GDP

19

O Actual Sistema de Pensões e a sua Fiabilidade

O actual funcionamento do sistema de segurança social e dos fundos de pensões revela grandes fragilidades. Estas, devem-se a problemas relacionados com o desfasamento entre aqueles que contribuem e aqueles que usufruem dessas mesmas contribuições, o que origina um défice crónico. De forma a ilustrar a pouca fiabilidade do sistema no qual actualmente vivemos, iremos recorrer ao exemplo da General Motors (GM), uma empresa americana que na realidade se tornou um fundo de pensões que por acaso faz carros.

Em 2010 o fundo de pensões da GM era o maior do mundo, com um conjunto de responsabilidades de 100 mil milhões de dólares. Àquela data não se realizava nenhuma contribuição para o fundo de pensões, apesar de se prever que se teria de injectar em 2014 e 2015 a quantia de 4,3 mil milhões e 5,7 mil milhões de dólares respectivamente.

Com um défice de 27 mil milhões no fundo de pensões (FT 22-08-2010, GM is just a Hedge Fund in disguise), a GM regista um optimismo utópico no qual assume um retorno anual de 8,5% ao ano dos activos que compõem o seu fundo de pensões.

As despesas com pensões atingem os 9,3 mil milhões de dólares ao ano, com os activos do fundo a valerem 85 mil milhões de dólares em 2010, o que indica que o fundo de pensões da GM necessita de um retorno anual de 10,9%. Um investimento em U.S Treasuries (as obrigações do Governo Americano), assumindo um retorno de 2,6% proporcionaria um retorno de 2,2 mil milhões de dólares, o que representaria um défice anual de 7 mil milhões de dólares. As previsíveis injecções de liquidez em 2014 e 2015 não resolvem o problema, apenas adiam o inevitável. Em 2010 a GM tinha 531.500 reformados e 87.500 trabalhadores nos E.U.A, o que se resume a um trabalhador por cada 6 reformados, isto sem contemplar ainda os 83500 trabalhadores que saíram da empresa e ainda têm de se aposentar.

O cerne da questão e a grande problemática associada ao fundo de pensões da GM e igualmente partilhada pelo sistema de segurança social diz respeito ao elevado número de indivíduos que usufruem de pensão em contraponto com o declínio do número de trabalhadores que efectuam as suas contribuições. Este problema de fundo é o principal responsável pela insustentabilidade do actual sistema, daí a necessidade de se alterar o actual paradigma. Por outro lado a carteira de investimentos que tem como objectivo capitalizar os activos detidos a fim de se poder cumprir com as responsabilidades acordadas revela igualmente fragilidades, tanto na segurança social como nos fundos de

20

pensões. Quanto à segurança social, no caso português a maioria dos activos são obrigações de dívida pública portuguesa e dívida privada, que como é sobejamente conhecido são os activos que comportam maior risco na actualidade. Por outro lado os fundos de pensões, e a título de exemplo, o fundo de pensões da GM, em 2008 assistiram a uma queda brutal das cotações das acções com elevada volatilidade dos mercados financeiros o que com a baixa das taxas de juro agrava a situação dos fundos de pensões. A GM nesse ano substituiu uma quantidade importante da sua carteira de acções por obrigações, e recorreu a produtos derivados de forma a que a maturidade das obrigações coincidisse com a data das suas responsabilidades perante os pensionistas.

O exemplo da GM é revelador de que para além do défice crónico entre as contribuições e as responsabilidades, as rentabilidades dos fundos de pensões está assente em estratégias de risco gradualmente mais elevadas.

Break Even Point

π 2,35% 2,67% 2,98% 3,30% 3,62% 3,72% 4,04% 4,36% 4,67% 4,99% 5,31%

i 3,13% 3,56% 3,97% 4,40% 4,83% 4,96% 5,39% 5,81% 6,23% 6,65% 7,08%

Figura 12: Break even point Fonte: Elaboração Própria

O break even point é o valor a partir do qual a taxa líquida de retorno é nula. No nosso caso em concreto, assumiu-se a taxa de inflação média dos E.U.A, entre 1950 e 2011, e considerou-se alguns cenários alternativos tendo por base o desvio-padrão da taxa de variação da inflação nesse mesmo horizonte temporal (1950-2011). A segunda linha representa a taxa bruta necessária para que, fazendo face a uma dada taxa de imposto de 25% e inflação, o investimento atinja o break even point.

O que podemos concluir por via da reflexão proporcionada pelos dados históricos, é que para uma inflação cujos valores se manifestam entre os 2,35% e os 5,31%, e dada uma taxa de imposto de 25% sobre as mais-valias, a taxa de retorno bruta tem de se fixar entre os 3,13% e os 7,08% para que seja possível alcançar uma taxa de retorno nula do investimento. A análise em apreço tem como principal objectivo ressalvar que para uma taxa de imposto de 25% e para níveis elevados de inflação, somente para atingir o break even point é necessário uma taxa bruta de retorno significativa.

21

Atendendo a que as necessidades do Estado fazem prever mais impostos nomeadamente sobre o capital, isso quer dizer que haverá necessidades de retorno ainda mais elevadas sufocando ainda mais as pensões.

Os dados sobre a inflação aplicados, são resultado de modelos que são regularmente utilizados. A taxa de inflação actual oficial não é aquela que as pessoas reconhecem. O cálculo da taxa de inflação por via de modelos anteriores estaria muito acima como demonstram os seguintes exemplos. Qual a razão para estas diferenças na forma de cálculo com o evoluir dos tempos? Para uma melhor percepção das realidades da evolução do consumo? A nova fórmula é mais útil que a anterior? A razão principal parece ser para mascarar problemas económicos crescentes, que por enquanto podem ser mitigados com alterações nas fórmulas.

Figura 13: Annual Consumer Inflation- Official vs SGS (1990-Based) Alternate Fonte: Shadow Stats

22

Figura 14: Annual Consumer Inflation- Official vs SGS (1980- Based) Alternate Fonte Shadow Stats

Como podemos constatar existem grandes discrepâncias entre a taxa de inflação actual através dos modelos regularmente utilizados (Bureau of Labor Statistics) e a taxa de inflação actual calculada por via da metodologia utilizada no ano de 1990 e 1980. Através dos dois métodos alternativos, actualmente a taxa de inflação estaria em valores muito mais elevados.

Aqui existem duas conclusões a tirar seguindo este caminho, a inflação oficial não é fiável, todos percebem que o preço de bens e serviços essenciais que afectam a reforma das pessoas tem uma inflação superior, pelo que este break even point parte de uma premissa errada com prejuízo para os reformados. Atendendo ao facto de os Bancos Centrais em todo o mundo estarem a inundar o sistema de liquidez é previsível que efeitos mais substanciais de inflação venham a ser sentidos, pelo que as rentabilidades necessárias tornar-se-ão impossíveis de alcançar sendo de prever que outro modelo monetário deverá ser encontrado para contornar este problema e ajudar a solucionar o sistema de pensões.

23

Obrigações e o Risco Soberano

“A man in debt is so far a slave”.

Ralph Waldo Emerson

. O modelo actual está baseado em dívida. Essa dívida tem como benchmark o risco soberano. O risco soberano é um dos problemas na actual crise. O rating dos Estados Unidos, país com a moeda de reserva mundial, ele próprio, já não é AAA, demonstrando bem que o modelo está a colapsar ou o paradigma tem que ser alterado, para que novos padrões de risco sejam encontrados.

“Financial markets “have become hooked on the monetary morphine we provided” after the 2008 financial crisis”.

Federal Reserve Bank of Dallas President Richard Fisher

Os Bancos Centrais desceram e têm mantido as taxas de juro de referência a níveis históricos extremamente baixos, imprimindo e inundando o sistema financeiro de dinheiro com o intuito de aportar liquidez aos agentes económicos. Contudo, esta injecção massiva de liquidez não tem chegado à economia real. Continuamos a presenciar o aumento do desemprego, a insolvência de empresas, de particulares e desaceleramento económico.

Apesar de um nível de endividamento astronómico, a não contabilização oficial de um conjunto de responsabilidades futuras, como é o caso da segurança social e da Medicare e Medicaid nos E.U.A, são garante da falência do sistema.

Segundo o Professor Laurence Kotlikoff a 6 de Agosto de 2011, à National Public Radio (NPR), o défice contabilizado oficialmente pelos E.U.A, de 15 triliões de dólares (denominação em nomenclatura americana) é só a ponta do icebergue. O Professor de Economia na Universidade de Boston e ex chief economist do Conselho Económico do Presidente Ronald Reagan refere que existe uma diferença abismal entre o défice contabilizado e o défice não oficial. Kotlioff menciona que se forem somadas todas as responsabilidades, incluindo as relacionadas com a Defesa, e se se subtrair às receitas fiscais expectáveis, o gap fiscal seria de 211 triliões de dólares (denominação em nomenclatura americana).

24

A situação financeira dos países é muito mais grave do que se imagina, pois não se tem considerado nas estatísticas oficiais um conjunto de responsabilidade que mais tarde ou mais cedo têm de ser assumidas.

A Segurança Social e Charles Ponzi

O sistema da segurança social tal qual como o conhecemos hoje, foi construído sob um conjunto de variáveis que à data do seu nascimento faziam o devido sentido: elevadas taxas de natalidade, esperança média de vida mais reduzida e um crescimento económico sustentável por via do consumo. Contudo, no longo prazo a sua sustentabilidade está condenada, pois a segurança social caracteriza-se por ser um esquema Ponzi.

Um esquema Ponzi é descrito como uma operação piramidal no qual os novos investidores pagam e sustentam aqueles que se encontram no sistema há mais tempo, em vez de gerar receitas. A segurança social enferma do mesmo problema, pois os actuais trabalhadores que realizam contribuições para a segurança social não estão a garantir e a contribuir para a sua pensão, mas sim a pagar o rendimento aos actuais pensionistas.

No ano de 2011, segundo o Orçamento de Estado de 2012, o montante de despesas totais do subsistema previdencial da Segurança Social foi de 14.408 milhões de euros. Como já vimos o capital necessário para gerar este valor, é de 288.160 milhões de euros, assumindo uma rentabilidade de 5%. Por seu turno, o Fundo de Estabilização Financeira da Segurança Social (FEFSS) no ano de 2011 registava um montante de 9.717 milhões de euros, o que representa só 5,8% do PIB e 89,9% da despesa com pensões, sendo constituído maioritariamente, dada as restrições legais, por Dívida do Estado português e Dívida Privada, que como já referimos são activos de elevado risco que estão no epicentro da actual crise, e que contrariam uma correcta estratégia de longo prazo.

Ora, para se fazer face às despesas totais do subsistema previdencial era necessário aproximadamente 29,65 vezes mais do que este dispunha em 2011. Assim, estamos definitivamente na presença de um esquema Ponzi, pois o pagamento das responsabilidades é efectuado pelos novos membros. O capital existente por si só não produz receitas próprias suficientes. A organização e funcionamento da segurança social

25

é idêntico ao esquema fraudulento desenvolvido por Bernard Madoff, com a diferença, das contribuições para este serem voluntárias. Só considerando uma Segurança Social com um saldo de 288.160 milhões de euros, assumindo ser possível uma taxa de rentabilidade anual de 5%, esta poderia deixar de ser considerada um sistema Ponzi.

A Segurança Social é actualmente uma estrutura baseada na confiança, que no longo prazo não é sustentável pois a pirâmide demográfica encontra-se invertida por via da baixa natalidade e pelo aumento da esperança média de vida proporcionada pelo avanço da medicina e da qualidade de vida. Assim, é cada vez em maior número aqueles que usufruem deste serviço, em contraponto com um número cada vez mais reduzido de participantes que efectuam as suas contribuições, o resultado é que, as responsabilidades crescem a um ritmo superior às contribuições.

Nos últimos anos têm sido implementadas um conjunto de medidas que visam alterar esta questão, contudo não passam de pequenos ajustamentos pontuais nomeadamente o aumento da idade de reforma, introdução do factor de estabilidade, corte das pensões e o agravamento da penalização para a reforma antecipada contudo, não resolvem a questão de fundo. O problema estrutural permanece, pois o problema diz respeito à alteração dos pressupostos que deram à luz o sistema de Segurança Social, mas que no actual contexto já não fazem sentido. A alteração para um novo sistema é um imperativo pois o actual a prazo irá colapsar.

26

Demografia Japonesa: Espelho do Mundo

O Japão tendo como ponto central o seu problema demográfico, permite percepcionar o que vai acontecer ao resto do mundo, porque o Japão está muito mais avançado no processo.

Estima-se que até 2060 a população japonesa deverá sofrer uma redução em torno de 1/3 e um envelhecimento muito acentuado com a quase duplicação da faixa etária acima dos 65 anos (Der Spiegel, Agência Reuters e The Japan Times).

Dos actuais 128 milhões de habitantes, em menos de 50 anos o número de habitantes será de 87 milhões. A faixa etária de mais de 65 anos será de 35 milhões, o que representa 40% da população, versus os actuais 23%.

Quanto à taxa de natalidade, a média de 1,39 filhos por casal será em 2060 de 1,35, o que contribui a para a inversão da pirâmide demográfica.

No ano de 2060 a esperança média de vida para os homens será de 84 anos, e das mulheres será de 91 anos. Outrora com um superavit de 58900,09 biliões de dólares antes de 1985 (“Investment and Pensions Asia”), o Japão vê-se forçado para fazer face ao crescente défice das contas da segurança social, que cresce 13 biliões de dólares/ano a duplicar a taxa do IVA até 2015 para os 10%, numa economia cujo PIB é de 5 triliões de dólares.

O Japão tem uma dívida total estimada para 2012 pela OCDE de 240% do PIB, a mais elevado dos países desenvolvidos, bastante superior à previsão efectuada para 2012 pela mesma entidade para a Grécia, que se estima que seja de 181%. O défice japonês prevê-se que prevê-seja em 2012 de -8,9% do PIB, e o grego de -7%. Este endividamento aliado ao elevado envelhecimento da população são muito preocupantes.

O paradigma da segurança social como um todo tem de ser alterado. Será necessário introduzir um novo modelo que considere em equação a nova realidade demográfica e económica.

27

1920 2060 Figura 20: Pirâmide Demográfica 1920-2060 do Japão

Fonte: National Institute of Population and Social Security Research

Portugal e os restantes países enfrentam um problema similar, apesar do Japão se encontrar com um problema demográfico num estado mais avançado.

A população europeia, especialmente a população activa está a envelhecer a um ritmo acelerado, o que não permite a sua substituição por uma faixa etária mais jovem. Segundo dados do Eurostat, Portugal será o nono país europeu com um rácio de dependência de idoso mais elevado.

De facto, a variável que mais penaliza o sistema de segurança social tal como o conhecemos hoje é a inexorável inversão da pirâmide demográfica, que terá implicações muito duras na economia e que levará ao colapso da segurança social, pois é este desvio entre aqueles que contribuem para o sistema em contraponto com os seus beneficiários que ameaça o sistema actual- “The Financial Sustainability of the Portuguese Social Security System”, Carlos Manuel Pereira da Silva, Joao Paulo Tomé Calado e Maria Teresa Medeiros Garcia.

Nas próximas décadas iremos presenciar uma diminuição da população na União Europeia e um aumento do seu envelhecimento, o que origina elevados riscos e entraves ao crescimento económico e aumenta a pressão sob a despesa pública.

Na Europa, tal como no Japão, um conjunto de factores contribuem para o envelhecimento da população e para a sua diminuição, o que produz repercussões alarmantes no mercado de trabalho e no crescimento económico. São eles a taxa de fertilidade, a esperança média de vida e os fluxos migratórios. O aumento da despesa pública será principalmente agravada por via das despesas associadas às pensões, cuidados de saúde e cuidados continuados. O potencial de poupança em subsídios de desemprego e na educação é muito diminuto.

28

Actualmente o Japão está a gastar 156% das suas receitas, ao passo que a sua dívida caminha para quase o triplo da riqueza do país.

A economia japonesa presentemente está a encolher, naquela que parece ser a pior altura (é sempre o pior momento), na medida em que a sua população está a envelhecer a um ritmo assustador e precisa de mais apoio governamental. O output japonês está em queda ao ritmo de 2,3% ao ano.

Antes do tsunami de 2011, 30% da energia vinha do nuclear. Agora, é quase 0 e tem de importar toda a energia. Portugal, tal como o Japão, tem uma elevada dependência energética, sendo a sua economia muito sensível a oscilações do ouro negro nos mercados internacionais.

A escalada dos custos de energia torna a indústria menos competitiva, tal como em Portugal, o que fomenta a deslocalização das empresas, o que origina mais desemprego e consequentemente mais custos sociais. Tudo isto traduzido é sinónimo de mais défice. A substituição da máquina pelo Homem no processo produtivo também acentua o desemprego.

Como foi possível ao Japão manter esta situação durante um período de tempo tão extenso, continuamente a pedir mais dinheiro emprestado e sempre a pagar menos remuneração sobre esses empréstimos? Presumivelmente porque desde o ano de 1990 as obrigações foram o melhor investimento para os aforradores no Japão. Enquanto o imobiliário e o mercado perderam neste período 85% e 75% respectivamente, as obrigações subiram porque as taxas de juro iam descendo no Japão até atingirem os 0% (política ZIRP- Zero interest rate policy). As obrigações revelaram ser o melhor investimento enquanto o rácio Dívida/PIB não era um dos maiores do mundo e a balança comercial era positiva. Todavia, presentemente deve ser um dos investimentos que comportam maior risco do mundo, visto que não existe excedente comercial e não existe população suficiente a amealhar para a sua reforma.

29

Figura 26: Household saving rates forecast (percentage of disposable household income)

30

Conclusão e Sugestões

Neste momento encontramo-nos em condições para extrair de uma forma sucinta ilações das várias temáticas desenvolvidas no presente documento associadas ao futuro dos fundos de pensões face à realidade económica com que nos deparamos nos tempos de hoje.

Uma das conclusões mais gritantes diz respeito à inexorável insustentabilidade e consequente colapso do sistema de segurança social. Tratando-se de um esquema Ponzi, a realidade demográfica e económica actual não vai de encontro com os princípios teóricos associados à sua criação. Hoje em dia as variáveis que levaram à estruturação do sistema já não se verificam, contudo, nada está perdido. A regeneração faz parte da vida e do sistema económico. O sistema de funcionamento de segurança social já vigora nestes moldes há bastante tempo, resta-nos encontrar um novo modelo que de forma disruptiva corte com o actual, e que seja uma nova solução que vá de encontro com o paradigma que vivemos.

Poupar nos tempos que correm apresenta-se como um desafio enorme por si só, mas face aos incessantes aumentos dos impostos o grau de dificuldade de aforrar acentua-se. Estamos de facto perante uma tarefa inglória, na qual a taxa de poupança é cada vez menor e a carga fiscal é cada vez maior.

Cada ciclo da nossa histórica existência teve as suas próprias componentes, a sua própria racionalidade económica, a sua própria estrutura social e a sua própria mitologia. Estamos indiscutivelmente a terminar um ciclo e no início de outro.

A constatação que agora pode fazer-se é que a maioria dos sistemas existentes, social, político e económico, foram desenhados na base de uma metodologia colectivista. Os tempos foram evoluindo de modo a fazer-nos crer que o "status quo" é essencial para a nossa sobrevivência e que o abandono das regras e costumes nos levariam à destruição. Esta é a razão pela qual a essência deste documento procura contribuir para a necessidade de se encontrarem respostas. Os partidos existentes, com as suas doutrinas comprometidas com os problemas políticos e económicos (monetários) do nosso sistema, apesar de não parecerem ser capazes de alterar o que quer que seja desse sistema terão que o fazer. Não é mais possível manter a dicotomia entre os de esquerda que reclamam tudo o que podem em troca de nada e os da direita que insistem em modelos que eles sabem ultrapassados. Todos devem coincidir na vontade de trabalhar no sentido de encontrar um novo modelo que implique uma alteração do nosso modelo

31

social, porque o desemprego é estrutural e o nível de desemprego na população jovem ameaça tornar-se, ele também, estrutural.

Hayek no livro ‘’The road to Serfdom’’ explicou muito bem como se pode sem destruir a democracia passar desta para a ditadura. Estamos num desses momentos em que o mesmo pode repetir-se, pelas fragilidades cada vez mais óbvias do Estado Social.

Vejamos factos, problemas actuais que têm que ser resolvidos:

1- Para responder às responsabilidades assumidas com pensões, saúde etc, naquilo que se designa como Estado Social, sem cortar nos benefícios, os países que constituem a Europa do euro deveriam ter mais de 400% do seu PIB numa conta bancária a gerar e acumular juros. (dados de Jagadeesh Gokhale, Senior Fellow no Cato Institute). Os Estados não só não têm este dinheiro como estão endividados como nunca tiveram. 2- O sistema financeiro existente é baseado em dívida. A dívida cresce exponencialmente, a taxa de criação de riqueza é linear e limitada. Quando chegamos aos montantes actuais de biliões e triliões tudo nos parece uma fantasia à espera do colapso, enquanto cria a ilusão de crescimento, ainda que não produza nada. Adiar os problemas como tem sido feito nos últimos anos só pode ampliar o potencial destrutivo que um colapso deste tipo representaria.

3- O sistema económico produtivo debate-se com problemas relacionados com capitais próprios, que agora não são substituídos por financiamentos devido à crise; com problemas de crescimento, tudo porque as taxas de crescimento estão anémicas.

O paradigma do crescimento perpétuo num mundo que não é infinito tem que ser alterado e assumido.

A única constante do universo, são as permanentes alterações. A mudança é o que nos permite evoluir como civilização, insistir nos métodos que nos trouxeram aqui é caminhar para um recuo civilizacional.

Estas 3 áreas são aquelas que necessitam de reformas urgentes para evoluirmos como espécie. Alguns políticos tradicionais dirão que o que é necessário é acabar com o capitalismo, não tendo percebido que o capitalismo já acabou e está a morrer de morte controlada. Acabou porque o capitalismo precisa de uma economia de crescimento rápido e está em morte controlada porque os bancos centrais mantêm os sinais vitais ainda a funcionar.

32

Este trabalho teve como objectivo debater a Segurança social e as pensões. Mesmo se dificilmente este problema pode ser visto de forma isolada foi isso que procuramos aqui, pelo que só nas conclusões nos permitimos alguma latitude. Aquilo que as pessoas mais receiam é o desconhecido. Nele, a velhice é eventualmente aquilo que as pessoas mais receiam, de forma consciente ou inconsciente, essencialmente no que diz respeito à sua segurança financeira, que é simultaneamente a sua liberdade e independência. Este facto justifica a ganância da natureza humana como um instinto básico de sobrevivência na fase descendente da vida, ao mesmo tempo que justifica a aceitação tácita de grande parte da população das promessas feitas pelos governos de protecção na terceira idade. Os que podem são incentivados a acumularem sempre mais e a não se darem nunca por satisfeitos os que não podem incentivados a acreditar no Estado.

Vimos que o sistema financeiro tem um problema com as taxas de juro e como tal, deve ser reformulado, dado que a destruição de dívida é essencial para se poder ter um sistema baseado em capital e não em dívida. O sistema financeiro deu a ilusão de poder às pessoas e às empresas mas criou uma geração que se move totalmente manietada pelo poder financeiro que controla o crédito. Este poder decide a ''resolução'' de todos os problemas, sob a forma de mais crédito, sob as condições desse crédito, sobre as falências, sobre a sobrevivência.

O poder conseguido pelo sector financeiro, a sua dimensão, tornou-o menos flexível e menos útil à sociedade. O resultado é que o sector não se pode auto corrigir, sem os auxílios especiais que estão actualmente a ser conseguidos.

Investir é um acto de confiança no futuro. O futuro tem problemas sobre os quais precisamos que todos os políticos se debrucem. A segurança Social está no centro desses problemas.

33

Bibliografia

Silva, Carlos Manuel Pereira, Calado, João Paulo Tomé, Garcia, Maria Teresa Medeiros, The Financial Sustainability of the Portuguese Social Security System, The Geneva Papers on Risk and Insurance, Vol.29 No.3, Julho 2004.

Tharp, Van K., Trade your Way to Financial Freedom, Mc Graw-Hill, 2006.

Viana, Octávio, Cultive e Faça Crescer o seu Dinheiro, ATM, 1ª Edição Agosto de 2009.

Websites e Documentos na Internet

Advanced Stock Selection

Bureau of Labor Statistics

Eurostat

FEFSS- Fundo de Estabilização Financeira da Segurança Social, Relatório e Contas 2009

Instituto de Seguros de Portugal

Investment and Pensions Asia

Jackson, Tony, GM is just a Hedge Fund in Disguise, Financial Times, 22 Agosto 2010

Kotikloff, Laurence, A National Debt of 14 Trillion dollars? Try 211 trillion dollars, National Public Radio, 6 Agosto 2011

National Institute of Population and Social Security Research

OCDE i Library

34 Orçamento Estado 2012

Pension Funds Online