Imprese che hanno ottenuto la non istanza dopo l'accoglimento della richiesta in periodi d'imposta precedenti 4.2.6. Rientrano tra le “imprese in perdita sistematica” le società che risultano in perdita fiscale per due periodi d'imposta e nel restante dichiarano un reddito inferiore all'importo minimo determinato ai sensi dell'art.

PRESUPPOSTI DELLO STATUS DI SOCIETÀ IN PERDITA SISTEMATICA Si considerano “in perdita sistematica”

8 (relativo agli studi di settore), § 6.5 del quale sottolinea il rapporto tra lo stato di conformità e la conformità degli studi e l'esclusione dalla legislazione delle società in sistematica perdita; 35, § 1.3 del quale si sottolinea l'obbligo di dichiarare lo status di società in perdita sistematica per le società il cui esercizio sociale non coincide con l'anno solare;.

CONSEGUENZE DELLO STATUS DI SOCIETÀ IN PERDITA SISTEMATICA Al riconoscimento dello status di società in perdita sistematica fanno seguito

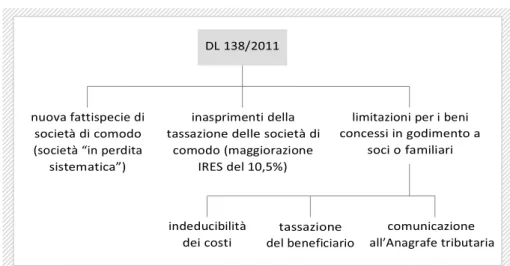

Ai sensi dell'art. 36septiesdecies del D.Lgs. 138/2011, l'Agenzia delle Entrate ha emanato in data 2.8.2013 due distinti provvedimenti per la comunicazione dell'attivo ai soci e per quelli relativi ai finanziamenti; Lei. In merito alla comunicazione all'erario, l'Agenzia delle Entrate ha fornito chiarimenti con risposte datate 16.1.2014 e 22.1.2014.

AMBITO SOGGETTIVO

Soggetti utilizzatori dei beni in godimento Sono tali

Soggetti concedenti

24 - beni che appartengono alla categoria “altri” del provvedimento attuativo (beni diversi da autoveicoli, natanti, aeromobili e fabbricati), se di valore non superiore a 3.000,00 euro al netto di IVA (gli stessi sono inoltre esentati dall'obbligo per comunicare con l'Anagrafe Tributaria).

TASSAZIONE IN CAPO AL SOCIO O FAMILIARE

24 - beni che rientrano nella categoria “altri” del provvedimento attuativo (esclusi gli autoveicoli, le unità da diporto, gli aeromobili e i fabbricati), se di valore non superiore a 3.000,00 euro al netto di IVA (gli stessi sono inoltre esclusi dall'obbligo di comunicare all'Anagrafe Tributaria). . in base alle tariffe ACI, al netto di eventuali trattenute o versamenti da parte del dipendente).

INDEDUCIBILITÀ DEI COSTI IN CAPO AL CONCEDENTE

36-quaterdecies del d.lgs. 138/2011 non si applica quando il diritto a detrazione per i beni dati in godimento è già soggetto a prescrizione nel TUIR.

COMUNICAZIONE ALL’ANAGRAFE TRIBUTARIA

- Soggetti tenuti alla presentazione

- Oggetto della comunicazione Beni in godimento

- Scadenza a regime del 30 aprile

- Sanzioni

Pertanto, nel caso di beni ricevuti in uso ai soci o finanziamenti nel 2013, la relativa comunicazione dovrà essere effettuata entro il 30.4.2014. In caso di mancata comunicazione relativa ai beni concessi in uso ai soci, o di loro trasmissione con dati falsi o incompleti, è irrogata una sanzione.

LA LEGGE 23/2014

LA POSIZIONE DELL’AGENZIA DELLE ENTRATE: LA CIRCOLARE 31/E del 30 DICEMBRE 2014

L'onere fiscale derivante dalla determinazione dello status di “società di comodo”22 deriverà quindi dal sesto periodo d'imposta (periodo d'imposta successivo al citato quinquennio). Questa tesi è stata efficacemente sintetizzata da chi ha osservato che “l'estensione da tre a cinque anni d'imposta dei periodi di perdita fiscale per una società ritenuta di “guscio” deve avere effetto retroattivo e colpire quindi anche le società ritenute non sono operative perché hanno riportato perdite nell'arco di tre anni".

Sezione I

CAUSE DI ESCLUSIONE AUTOMATICA

- Soggetti che si trovano nel primo periodo d’imposta

- Società in amministrazione straordinaria

- Società quotate, controllanti di quotate e controllate (anche indirettamente) da quotate

- Società esercenti pubblici servizi di trasporto

- Società con un numero di soci non inferiore a 50

- Società con numero di dipendenti nel biennio mai inferiore alle dieci unità Le società che nei due anni precedenti hanno avuto alle dipendenze un numero di unità

- Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa e in concordato preventivo

- Società che presentano un ammontare complessivo del valore della produzione superiore al totale attivo dello Stato patrimoniale

- Società partecipate da enti pubblici almeno nella misura del 20% del capitale sociale

- Start up innovative

L'esclusione automatica dalla disciplina delle società di comodo per le società che nei due esercizi precedenti hanno avuto un numero di dipendenti non mai inferiore a dieci unità, recepisce le disposizioni dell'art. 84 co. Aziende adeguate e coerenti ai fini degli studi di settore, ai sensi dell'art.

CAUSE DI DISAPPLICAZIONE AUTOMATICA

25 del D.Lgs. 179/2012, non trovano applicazione le disposizioni relative alle società non operative e alle società con perdite sistematiche.

- Società in liquidazione che si impegnano alla cancellazione dal Registro delle imprese

- Società in fallimento o assoggettate ad altre procedure concorsuali Le società in stato di fallimento, in concordato preventivo, in amministrazione

- Società sottoposte a sequestro penale o confisca o in amministrazione giudiziaria Le società sottoposte a sequestro penale o a confisca, o in altre fattispecie analoghe in cui

- Società che detengono immobili concessi in locazione ad enti pubblici o locati a canone vincolato

- Società i cui adempimenti e versamenti sono stati sospesi o differiti

- DISAPPLICAZIONE MEDIANTE INTERPELLO

- CASI PARTICOLARI DI COMPILAZIONE DEL MODELLO

- Assenza di beni “di comodo” nel triennio

- Assenza di beni “di comodo” nell’esercizio di riferimento

- COEFFICIENTI PER IL CALCOLO DEI RICAVI MINIMI

- Partecipazioni e crediti

- Immobili e navi

- DETERMINAZIONE DEI RICAVI MINIMI PRESUNTI .1 Valorizzazione dei beni

- DETERMINAZIONE DEI RICAVI E PROVENTI EFFETTIVI

- Ricavi

- Incrementi di rimanenze

- Altri proventi

- Società in contabilità semplificata

- Media triennale

- CONFRONTO TRA RICAVI MINIMI PRESUNTI E RICAVI EFFETTIVI Per valutare se la società è o meno “non operativa”, occorre porre a confronto i ricavi

- SOCIETÀ IN PERDITA FISCALE PER CINQUE PERIODI D’IMPOSTA CONSECUTIVI

- Riferimento ai periodi d’imposta e non agli esercizi sociali

- SOCIETÀ PER QUATTRO PERIODI D’IMPOSTA IN PERDITA E PER IL RIMANENTE CON REDDITO INFERIORE A QUELLO MINIMO

- Particolarità relative alle società in perdita sistematica

- CAUSE DI DISAPPLICAZIONE AUTOMATICA

- Società in liquidazione che si impegnano alla cancellazione dal Registro delle imprese

- Società in fallimento o assoggettate ad altre procedure concorsuali

- Società che hanno ottenuto la disapplicazione a seguito dell’accoglimento dell’istanza in precedenti periodi d’imposta

- Società con MOL positivo

- Società cui adempimenti tributari sono sospesi o differiti a causa di calamità naturali

- Società con proventi esenti, esclusi o comunque non soggetti a tassazione ordinaria

- Società agricole

- Società che risultano congrue e coerenti agli studi di settore

- Società che si trovano nel primo periodo d’imposta

- Individuazione del periodo d’imposta in cui fare valere la causa di disapplicazione

- DISAPPLICAZIONE MEDIANTE INTERPELLO

- COEFFICIENTI PER IL CALCOLO DEL REDDITO MINIMO

- Percentuali applicabili agli immobili

- Esempio di calcolo del reddito minimo

- PROVENTI NON TASSATI A SEGUITO DI AGEVOLAZIONI

- Esempio 1: adeguamento del reddito

- Esempio 2: non necessità di adeguare il reddito

- RIPORTO DELLE PERDITE

- SCOMPUTO DELL’ACE

- Società di capitali

- Società di persone

- ACCERTAMENTO DEL MAGGIOR REDDITO

- AMBITO SOGGETTIVO

- REDDITO ASSOGGETTATO ALLA MAGGIORAZIONE DEL 10,5%

- INDICAZIONI IN DICHIARAZIONE DEI REDDITI

- TERMINI E MODALITÀ DI VERSAMENTO

- AMBITO TEMPORALE

- SOGGETTI ESCLUSI

- Esclusioni legate alla natura giuridica della società o ente

- Esclusioni legate a cause diverse dalla natura giuridica della società o ente La base imponibile minima ai fini IRAP non deve essere calcolata da parte dei soggetti

- COMPONENTI RILEVANTI Ai fini della determinazione della base imponibile minima IRAP, rilevano soltanto le retribuzioni produttive di reddito di lavoro

- COMPONENTI ESCLUSE

- CRITERIO DI IMPUTAZIONE TEMPORALE

- COMPONENTI ESCLUSE

- CRITERIO DI IMPUTAZIONE TEMPORALE I compensi in esame vanno assunti nel rispetto del principio di competenza . 96

- FATTISPECIE RILEVANTI

- CRITERIO DI IMPUTAZIONE TEMPORALE

- DIVIETO DI COMPENSAZIONE O RIMBORSO DELL’ECCEDENZA Qualora la società risulti di comodo per un singolo periodo d’imposta, essa perde la

- ABBANDONO DEFINITIVO DEL CREDITO

- CREDITO OGGETTO DELLE LIMITAZIONI DI LEGGE

- DIVIETO DI CESSIONE A TERZI DEL CREDITO IVA

- OPZIONE PER LA LIQUIDAZIONE IVA DI GRUPPO

- PRESUPPOSTI PER LA PERDITA

- Status di società di comodo

- Volume d’affari

- COMPATIBILITÀ CON LA DISCIPLINA COMUNITARIA Con apposita denuncia presentata l’1.2.2007, l’Associazione Italiana Dottori

Per le società con contabilità semplificata il valore dei beni è ricavato sulla base della contabilità obbligatoria tenuta ai sensi dell'art. 11.6.2012, le imprese che esercitano esclusivamente attività agricola ai sensi dell'art. Per le partnership, a seconda che l'azienda sia esperta o meno, l'utilizzo dell'ACE dovrebbe essere gestito diversamente.

Per le società in perdita sistematica non si tratta quindi del credito che appare nella dichiarazione dell'ultimo dei periodi d'imposta chiusi in perdita, bensì del credito che appare nella dichiarazione del periodo successivo, in cui l'azienda è considerata una società di comodo.

Sezione I

SITUAZIONI INDIVIDUATE DALLA CIRC. 5/2007

SITUAZIONI INDIVIDUATE DALLA CIRC. 44/2007

- Patrimonio immobiliare parzialmente inutilizzabile

- Terreni in attesa delle autorizzazioni amministrative per l’edificazione

- Immobili locati ad enti pubblici con canoni soggetti a parere di congruità da parte dell’Agenzia del Territorio

- Terreni agricoli incolti

- Subentri o rinnovi di contratti di locazione La circ. 44/2007 distingue tra le seguenti casistiche

- Contratti di locazione tra società con le medesime compagini

- Terreni che non possono essere edificati in presenza di vincoli apposti da leggi regionali

Dovrebbero essere accolte le istanze di non istanza presentate da società con immobili locati a enti pubblici i cui contratti di locazione, seppure insufficienti, sono sottoposti al parere di adeguatezza dell'Agenzia del Territorio (ora confluita nell'Agenzia delle Entrate). 132 Si tratta evidentemente di interventi previsti per mitigare gli effetti negativi dell’inasprimento normativo per il 2006.

SITUAZIONI INDIVIDUATE DALLA CIRC. 25/2007 (RAPPORTO CON LE QUOTAZIONI OMI)

Non esisterebbero, infatti, contratti che non possano essere modificati dalle parti appartenenti agli stessi soci134.

SITUAZIONI INDIVIDUATE DALLA GIURISPRUDENZA DI MERITO .1 Immobili vincolati

- Mero riferimento alla crisi del mercato immobiliare

- Affitto d’azienda

ESEMPIO DI ISTANZA DI DISAPPLICAZIONE

724/94 stabilisce un importo di reddito minimo, assunto sulla base di determinate percentuali applicate al valore del patrimonio; Per le ragioni sopra esposte, la società ricorrente è del parere che la vicenda oggetto dell'indagine non possa rientrare nell'ambito di applicazione dell'art.

OGGETTO DELL’ISTANZA

L'Agenzia delle Entrate Svedese 9.7.2007 n.44, la normativa sulle società non operative non può essere derogata in presenza di una quota detenuta in libera proprietà, al momento dell'esercizio del diritto di usufrutto. viene creato a beneficio degli azionisti della holding. Come nel caso delle società non operative, anche per quanto riguarda le società in perdite sistematiche, le società che non ricadono in alcuna delle cause di decadenza automatica dalla norma possono presentare istanza di esclusione alla direzione regionale tributaria competente per territorio. . immobili e profitti sono al momento della vendita).

Imposte sui redditi” (colonna 3), qualora pervenga la mancata applicazione di detta norma in materia di IRES o IRPEF; 259, la richiesta si considera presentata dopo la ricezione del plico raccomandato da parte dell'ufficio finanziario competente all'accertamento.

CONTENUTO DELLA DOMANDA

724/94 prevede che la richiesta di decisione per le società non operative secondo le forme del c.d. 14 ha opportunamente precisato che la richiesta può essere consegnata anche direttamente all'ufficio territorialmente competente. gli estremi identificativi del contribuente o del suo legale rappresentante;. l'indicazione dell'eventuale domicilio al quale la comunicazione deve essere effettuata;. la firma del contribuente o del suo legale rappresentante. la descrizione esaustiva e completa della fattispecie concreta per la quale il contribuente ritiene inapplicabile la norma oggetto della richiesta di disapplicazione;. l'indicazione della disposizione di legge di cui il contribuente chiede la disapplicazione;. le ragioni per le quali il contribuente ritiene che, nel caso concreto, non possa essere riconosciuta l'elusione, le disposizioni di cui chiede il rigetto sono dirette a contrastare.

COMUNICAZIONE DEL PROVVEDIMENTO AL CONTRIBUENTE

Resta comunque salvo il diritto del contribuente di ripresentare l'istanza, purché sussistano tutte le altre condizioni, fornendo quegli elementi utili, la cui assenza, nella richiesta iniziale, ha comportato la decisione di inammissibilità. Le comunicazioni relative alla richiesta e alle richieste preliminari si considerano eseguite al ricevimento del plico raccomandato da parte del destinatario.

SOCIETÀ IN PERDITA SISTEMATICA

- Oggetto dell’istanza

- Necessità di presentare istanze separate per le due diverse discipline

Più precisamente, ciò vale per l'ordinanza di non istanza, quindi quella richiesta ex art. L'impugnazione del provvedimento sul rigetto dell'istanza di provvedimento di non uso e termini per l'istanza stessa", Avviso tributario p.

COMPETENZA DELLA COMMISSIONE TRIBUTARIA

EFFETTI DELL’INAMMISSIBILITÀ DEL RICORSO

RECLAMO/MEDIAZIONE

Se si volesse ignorare l’indeterminatezza del valore della controversia, non sarebbe nemmeno possibile quantificarne il valore parametrizzandolo per un successivo accertamento, poiché al contribuente non è dato sapere se l’accertamento verrà emesso oppure Potrei infatti emettere un documento per IRPEF, IVA e IRAP, oppure tre documenti distinti, il che inciderebbe inevitabilmente sul valore della controversia e di conseguenza sulla necessità di ricorso.

CONTRIBUTO UNIFICATO ATTI GIUDIZIARI

Il problema più sentito è la necessità o meno di ricorrere in appello avverso la risposta data dall'Agenzia delle Entrate. Partendo dal presupposto che l'accoglimento di una tesi rispetto all'altra ha un enorme impatto operativo, allo stato attuale delle cose è bene che la difesa, in via prudenziale, presenti sempre e in ogni caso tempestivo ricorso avverso la risposta data dopo la domanda.

OMESSO RICORSO CONTRO LA RISPOSTA ALL’INTERPELLO

L'autonoma impugnabilità della disposizione discende dall'esigenza di dare attuazione all'art. 546/92 in senso esteso, e da ciò discende che il contribuente “può” ma non “deve” ricorrere, sicché la mancata impugnazione della risposta non comporta alcuna limitazione dell'oggetto della difesa nel ricorso avverso il successivo accertamento. 164 L'impugnabilità discende dal fatto che la Corte di Cassazione ha più volte riconosciuto la necessità di applicare l'art. 546/92 in senso esteso, che supporta l'impugnazione di ogni atto contenente una definita pretesa tributaria, senza necessità di attendere che esso venga “vestito” nella forma autoritaria di una delle disposizioni previste dall'art.

NESSI TRA RICORSO AVVERSO IL DINIEGO E CONTRO L’ACCERTAMENTO

Il processo contro il rigetto, anche se giungesse alla fase di legittimazione, non si concluderà certamente prima dell'avviso di accertamento. Procedendo dalla direzione permanente dell'Agenzia delle Entrate, l'invio di una richiesta di decisione è obbligatorio, sicché contrariamente al successivo accertamento (o come sostenuto dalla t. L'Agenzia delle Entrate entra con memoria, poi rinunciata), il ricorso verrebbe inammissibile).

CARATTERE PREVENTIVO DELLA DOMANDA DI INTERPELLO

Infatti, sia la sentenza 8663/2011 che ha affermato che il contribuente non può dare attuazione autonomamente alla norma antielusiva stabilita dal legislatore e da ciò sembra discendere l'obbligo della richiesta. Scegliendo l'obbligatorietà della richiesta di decisione, ne conseguirebbe che la prova dovrà necessariamente essere fornita in pendenza di tale procedimento, o contestualmente alla richiesta o successivamente ad una richiesta di integrazione di documenti proveniente dall'ufficio, ma in aggiunta. , secondo la dottrina, un'eccezione probatoria di questo tipo non può provenire che dal legislatore.

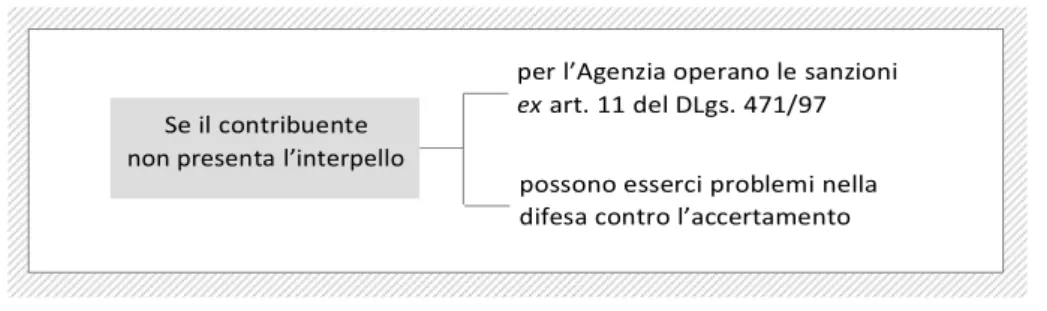

CONSEGUENZE SANZIONATORIE DELLA MANCATA PRESENTAZIONE L’Agenzia delle Entrate ritiene che l’omessa presentazione della domanda di interpello

Ne consegue che le istanze di disapplicazione della normativa delle società non operative, per le quali nella dichiarazione dei redditi sono stati posti in essere i comportamenti rilevanti ai fini dell'applicazione della sentenza, devono essere presentate 90 giorni prima della scadenza del termine ordinario di dichiarazione dei redditi. . dichiarazione di cui sopra. Tuttavia, la giurisprudenza in materia precisa che se si può convenire che la richiesta, che ha ad oggetto un atto che il contribuente dovrà compiere in sede di dichiarazione dei redditi, debba essere preventiva, non è possibile fissare termini di prescrizione. introdotti da prassi amministrativa non fonte di diritto e pertanto deve ritenersi valida l'istanza presentata in questo caso 48 giorni prima della scadenza del termine per la dichiarazione.

IL CASO PRATICO

- IL CASO ANALIZZATO

- IL DINIEGO DELL’AMMINISTRAZIONE FINANZIARIA

- IMPUGNAZIONE DEL DINIEGO ALL’INTERPELLO

- OSSERVAZIONI AL CASO PRATICO

Ciononostante l'azienda ha dovuto attendere tutti gli adempimenti burocratici, potendo risultare solo “a suo agio” nel test operativo e senza incontrare il parere positivo dell'Amministrazione Economica. Le ragioni economiche sembrano però esserci, anche se, come sostenuto in precedenza, la presenza della stessa compagine societaria e la riduzione delle locazioni offline sono viste con sospetto dall'Agenzia delle Entrate.