ANDREOS HENRIQUE KUROKI

UTILIZAÇÃO PELAS EMPRESAS DO INCENTIVO FISCAL

DA INOVAÇÃO TECNOLÓGICA

ANDREOS HENRIQUE KUROKI

UTILIZAÇÃO PELAS EMPRESAS DO INCENTIVO FISCAL

DA INOVAÇÃO TECNOLÓGICA

ORIENTADOR: Prof. Dr. Henrique Formigoni

São Paulo

2010

K93u Kuroki, Andreos Henrique.

Utilização pelas empresas do incentivo fiscal da inovação tecnológica / Andreos Henrique Kuroki – 2010.

122 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2010.

Orientação: Prof. Dr. Henrique Formigoni Bibliografia: f. 77-79.

1. Inovação tecnológica. 2. Incentivo fiscal. 3. Lei do bem. 4. Vantagens competitivas. I. Título.

AGRADECIMENTOS

Durante a realização desta dissertação, a jornada foi árdua; conciliar trabalho, família e estudo não foi uma tarefa fácil. Isso só foi possível com a compreensão de todos e, principalmente, com a ajuda de Deus.

Agradeço a todas as pessoas que contribuíram de forma direta ou indireta para a realização desta pesquisa.

A minha esposa Telma, pela compreensão nos momentos em que tive que me dedicar ao trabalho e à vida acadêmica.

Ao meu pequenino Felipe, que todas as noites me aguardava com um sorriso e me recebia com um enorme abraço, o que fazia com que, como em um passe de mágica, todos meus problemas desaparecessem.

A meus pais, que sempre me incentivaram e não me deixaram desanimar. A meu irmão, que sempre me ajudou nos momentos de desespero.

Aos meus amigos da Ernst & Young, que me apoiaram, incentivaram e contribuíram com suas maravilhosas sugestões.

A meu orientador e amigo, Professor Henrique Formigoni, que, com seu exemplo de vida, humildade e perseverança, motivou-me e ajudou-me nos momentos mais difíceis.

Tudo o que um sonho precisa para ser realizado é alguém que acredite que ele possa ser realizado. (Roberto Shinyashiki)

RESUMO

Desde a criação do Incentivo Fiscal da Inovação Tecnológica pela Lei do Bem, em 2005 até o ano de 2009, apenas 1432 empresas foram beneficiadas pelo referido incentivo, um volume muito baixo quando comparado com a quantidade de empresas consideradas inovadoras. Estima-se que apenas 14,5% do total das empresas que realizam atividades de Pesquisa e Desenvolvimento (P&D) no país estejam usufruindo dos benefícios da Lei do Bem. Este estudo objetivou identificar os fatores mais relevantes que motivam e dificultam as empresas a utilizarem o incentivo fiscal da inovação tecnológica, segundo a percepção dos gestores das empresas. Quanto ao tipo, este estudo é classificado como exploratório e descritivo. Quanto ao método, esta pesquisa é classificada como qualitativa. No córpus analisado, a população foi composta por 11 empresas que atuam em diversos segmentos e a amostra foi representada por dois grupos de empresas: aquelas que investiram em inovação e pesquisa tecnológica e que usufruíram do incentivo fiscal da inovação tecnológica e aquelas que investiram em inovação e pesquisa tecnológica, mas que não utilizaram o referido incentivo fiscal. Os dados foram coletados por meio de entrevistas realizadas com executivos dessas empresas e os resultados foram analisados por meio da técnica de análise de conteúdo. A partir dos principais resultados do estudo, verifica-se que as empresas brasileiras investem em inovação tecnológica para: obter vantagens competitivas em relação a seus concorrentes, manter os produtos atualizados e competitivos no mercado nacional e internacional, reduzir o número de reclamações de seus clientes, manter sua posição no mercado, reduzir custos e sobreviver no mercado competitivo. Por outro lado, as empresas deixam de investir em inovação tecnológica devido: às incertezas quanto ao cenário econômico e às crises mundiais, ao orçamento disponível para investir em inovação tecnológica, à falta de uma legislação para proteção das empresas que investem em inovação tecnológica, à ausência de mão-de-obra especializada, à rigidez da estrutura organizacional das empresas, à redução da lucratividade em virtude dos investimentos em inovação e de burocracias e restrições de sua matriz. Os principais fatores que impedem as empresas de utilizar o Incentivo Fiscal da Inovação Tecnológica são: a exigência de regularidade fiscal, a obrigatoriedade de apurar o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido com base no Lucro Real, a necessidade da implementação de controles para contenção dos gastos com inovação tecnológica, o desconhecimento dos benefícios da Lei do Bem, a falta de clareza na definição dos projetos que podem ser incluídos no incentivo e a exigência de que os investimentos em inovação sejam realizados no país.

ABSTRACT

Despite all the positive factors that technological innovation can provide companies, since the creation of Tax Incentives for Technology Innovation Act of 2005 until 2009, only 1432 (thousand four hundred and thirty-two) companies have been benefited with this incentive, a very low volume compared with the number of companies considered innovative. It is estimated that only 14.5% of all enterprises that perform activities of Research and Development - R & D in the country are enjoying the benefits of Lei do Bem. The aim of this study is to identify the most relevant factors that motivate and hinder companies to use the tax incentive for technological innovation. This study is classified according to type as exploratory and descriptive. Regarding the method, this research is classified as qualitative. The population was composed of eleven companies that operate in different economic segments and the sample was represented by two groups of companies: those who have invested in innovation and technology research and were benefited with tax incentives for technological innovation and those who invested in innovation and technology research, however, not used this tax incentive. Data were collected through interviews with executives of these companies and the results were analyzed using the technique of content analysis. The main results of the study found that Brazilian companies are investing in technological innovation: to get competitive advantage over their competitors, keep the products current and competitive in domestic and international markets, reduce the number of complaints from its customers, maintaining its position in market, reduce costs and survive in the competitive market. The main factors that may hinder or prevent the Brazilian companies to invest in technological innovation are related: the uncertainty regarding the economic outlook and global crises, budget available to invest in technological innovation, lack of legislation to protect companies that invested in technological innovation , lack of skilled labor; rigidity of the organizational structure of businesses, reduction in profitability due to investment in innovation or due to restrictions of the headquarters. The main factors that prevent companies from using the Tax Incentive Technological Innovation are: requirement for regular tax; obligation to determine the Income Tax and Social Contribution on Real Profit; need to implement controls for the control of spending on technological innovation, unawareness of the benefits of the Good Law, the lack of clarity in the definition of projects that can be included in the incentive and the requirement that investments in innovation are made in the country.

LISTA DE FIGURAS

Figura 1 Esquematização do objetivo da pesquisa... 17

Figura 2 Processo de administração estratégica ... 24

Figura 3 Administração estratégica e vantagem competitiva ... 27

Figura 4 Utilização do Incentivo Fiscal da Inovação Tecnológica por região geográfica ... 37

Figura 5 Procedimentos para aquisição do Incentivo Fiscal da Inovação Tecnológica ... 42

Figura 6 Desenvolvimento metodológico da pesquisa ... 48

Figura 7 Aplicação dos procedimentos metodológicos ... 53

Figura 8 Principais fatores que motivam as empresas brasileiras a investir em inovação tecnológica ... 55

Figura 9 Efeitos dos investimentos em inovação tecnológica ... 56

Figura 10 Consequências dos investimentos em inovação tecnológica ... 57

Figura 11 Prazo de retorno dos investimentos em inovação tecnológica ... 57

Figura 12 Aceitação dos produtos e impacto dos investimentos em inovação tecnológica na lucratividade das empresas ... 58

Figura 13 Gastos adicionais provenientes dos investimentos em inovação tecnológica ... 59

Figura 14 Utilização dos incentivos fiscais como parte da estratégia empresarial ... 60

Figura 15 Responsável pela identificação dos incentivos fiscais aplicáveis às empresas .... 61

Figura 16 Principais fatores que podem restringir os investimentos em inovação tecnológica ... 62

Figura 17 Fatores externos que impedem as empresas de investir em inovação tecnológica 63 Figura 18 Análise da viabilidade dos projetos e origem dos recursos financeiros ... 65

Figura 19 Índices utilizados para avaliar o retorno dos investimentos em inovação tecnológica ... 66

Figura 20 Principais fatores que dificultam ou impedem a utilização do Incentivo Fiscal da Inovação Tecnológica pelas empresas ... 67

Figura 21 Classificação das exigências de informações pelo Ministério da Ciência e Tecnologia ... 68

Figura 22 Principais fatores que dificultam a realização de investimentos em inovação tecnológica pela empresa ... 69

Figura 23 Responsáveis pela apresentação do Incentivo Fiscal da Inovação Tecnológica 70 Figura 24 Utilização do Incentivo Fiscal da Inovação Tecnológica ... 70

Figura 26 Principais fatores que motivam as empresas brasileiras a investir em inovação tecnológica ... 75

Figura 27 Principais fatores que podem dificultar o investimento das empresas brasileiras em inovação tecnológica ... 77

LISTA DE QUADROS

Quadro 1 A gestão da inovação e a estratégia empresarial ... 29

Quadro 2 Incentivos Fiscais relacionados ao Imposto de Renda das pessoas jurídicas .... 32

Quadro 3 Incentivos Fiscais relacionados à Contribuição Social sobre o Lucro Líquido . 33

Quadro 4 Incentivos Fiscais da Inovação Tecnológica ... 35 Quadro 5 Exigências para utilização do Incentivo Fiscal da Inovação Tecnológica ...

36

Quadro 6 Fatores que estimulam as empresas a investirem em inovação tecnológica e

a utilizarem o incentivo fiscal ... 43

Quadro 7 Fatores que dificultam o investimento das empresas em inovação tecnológica e

LISTA DE TABELAS

Tabela 1 Número de empresas cadastradas por região para a utilização do Incentivo

Fiscal da Inovação Tecnológica ... 38

LISTA DE SIGLAS

ANPEI Associação Nacional de Pesquisa e Desenvolvimento das Empresas Inovadoras

COPAN Coordenação Geral de Previsão e Análise

CSLL Contribuição Social sobre o Lucro Líquido

ICT Instituições de Ciência e Tecnologia

IPI Imposto Sobre Produtos Industrializados

IRPJ Imposto de Renda das Pessoas Jurídicas

IRRF Imposto de Renda Retido na Fonte

MCT Ministério da Ciência e Tecnologia

P&D Pesquisa e Desenvolvimento

PD&I Pesquisa, Desenvolvimento e Inovação

PINTEC Pesquisa Industrial de Inovação Tecnológica

RFB Receita Federal do Brasil

SUMÁRIO

1 INTRODUÇÃO ... 15

1.1 Contextualização do tema ... 15

1.2 Questão de pesquisa ... 15

1.3 Objetivos ... 17

1.3.1 Objetivo geral ... 17

1.3.2 Objetivos específicos ... 17

1.4 Contribuições do estudo ... 18

2 REVISÃO DA LITERATURA... 19

2.1 Inovação tecnológica ... 19

2.1.1 Inovação tecnológica: conceito e aplicação ... 19

2.1.2 . Inovação tecnológica no Brasil ... 21

2.2 Inovação tecnológica no contexto das estratégias corporativas ... ... 23

2.2.1 Estratégias empresariais ... 23

2.2.2 Gestão estratégica no contexto da inovação tecnológica ... 28

2.3 Incentivo Fiscal da Inovação Tecnológica ... 31

2.3.1 Incentivos fiscais... 31

2.3.2 Benefícios do Incentivo Fiscal da Inovação Tecnológica... 33

2.3.3 Empresas beneficiadas com o Incentivo Fiscal da Inovação Tecnológica ... 36

2.3.4 Estudos relacionados à utilização dos incentivos fiscais de P&D ... 39

2.3.5 Exigências do Ministério da Ciência e Tecnologia... 41

2.3.6 Principais fatores que podem estimular ou dificultar as empresas a investir em inovação tecnológica e a utilizar o Incentivo Fiscal da Inovação Tecnológica ... 42

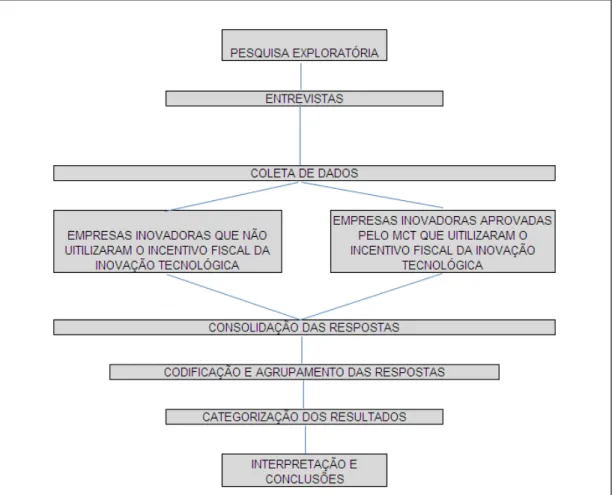

3 PROCEDIMENTOS METODOLÓGICOS ... 46

3.1 Tipo e método de pesquisa ... 46

3.2 Instrumento de coleta e tratamento dos dados ... 46

3.3 População e amostra da pesquisa ... 49

3.4 Limitações e delimitações da pesquisa ... 50

4 ANÁLISE DOS DADOS ... 52

4.1 Principais fatores que motivam as empresas a investir em inovação tecnológica ... 53

4.1.1 Reflexo dos investimentos em inovação tecnológica ... 55

4.1.2 Política de utilização de incentivos fiscais... 58

4.2 Principais fatores que podem restringir os investimentos em inovação tecnológica ... 59

4.2.1 Análise de viabilidade e fonte de recursos dos projetos de inovação tecnológica ... 62

4.2.2 Retorno dos investimentos em inovação tecnológica ... 63

4.3 Principais Fatores que dificultam ou impedem as empresas brasileiras de utilizar o Incentivo Fiscal da Inovação Tecnológica ... 64

5 CONSIDERAÇÕES FINAIS ... 71

5.1 Porque as empresas brasileiras investem em inovação tecnológica ... 71

5.2 Porque as empresas brasileiras deixam de investir em inovação tecnológica ... 73

5.3 Porque as empresas brasileiras não utilizam o Incentivo Fiscal da Inovação Tecnológica... 75

6 REFERÊNCIAS BIBLIOGRÁFICAS ... 78

APÊNDICE 1: Roteiro semi-estruturado... 81

APÊNDICE 2: Matriz de Amarração... 88

1. INTRODUÇÃO

1.1 Contextualização do tema

Esta pesquisa trata dos principais fatores que motivam ou dificultam as empresas brasileiras a utilizarem o Incentivo Fiscal da Inovação Tecnológica.

A partir de 21 de novembro de 2005, passou a vigorar no Brasil o Incentivo Fiscal da Inovação Tecnológica, criado pela Lei 11.196, também conhecida como a Lei do Bem. Podem usufruir desse incentivo as empresas que desenvolvem novos produtos, novos processos de fabricação, que atribuem novas funcionalidades ou características a seus produtos, ou ainda, que obtêm melhorias incrementais e ganho efetivo de qualidade ou produtividade, resultando em uma maior competitividade no mercado.

Em termos gerais, o Incentivo Fiscal da Inovação Tecnológica confere às empresas os seguintes benefícios:

dedução do IRPJ e da CSLL dos gastos com inovação tecnológica;

redução do IPI sobre equipamentos e máquinas utilizados em atividades de inovação tecnológica;

depreciação e amortização acelerada sobre os bens e direitos vinculados a atividades de inovação tecnológica;

crédito e redução do IRRF nas remessas e pagamentos efetuados na aquisição de

tecnologia;

exclusão da base de cálculo do IRPJ e da CSLL dos gastos com inovação tecnológica.

No contexto das estratégias corporativas, a inovação tecnológica possui uma posição de destaque, pois proporciona a obtenção de vantagens competitivas em relação aos concorrentes. De Negri et al. (2005, p. 41) afirmam que as atividades inovativas e de diferenciação de produto são importantes para o desempenho das empresas.

Em um estudo realizado pela OCDE (2004, p. 33), enfatizou-se a importância do posicionamento competitivo e concluiu-se que as empresas inovam para defender suas posições competitivas ou para buscar vantagem competitiva. Uma empresa pode ter uma abordagem reativa e inovar a fim de evitar perder participação de mercado para um concorrente inovador. Pode, também, ter uma abordagem preventiva e buscar uma posição estratégica no mercado em relação a seus competidores, desenvolvendo e tentando impor, por exemplo, padrões técnicos mais altos para os produtos que produz.

Outro estudo, realizado por Prochnik e Araujo (2005, p. 3-21), demonstrou que as empresas que não inovaram apresentaram racionalização de custos, as que inovaram apenas processos apresentaram liderança em custos, as que inovaram apenas produtos apresentaram um reposicionamento no mercado e, por fim, as que inovaram processo e produtos obtiveram vantagens competitivas em relação a seus concorrentes.

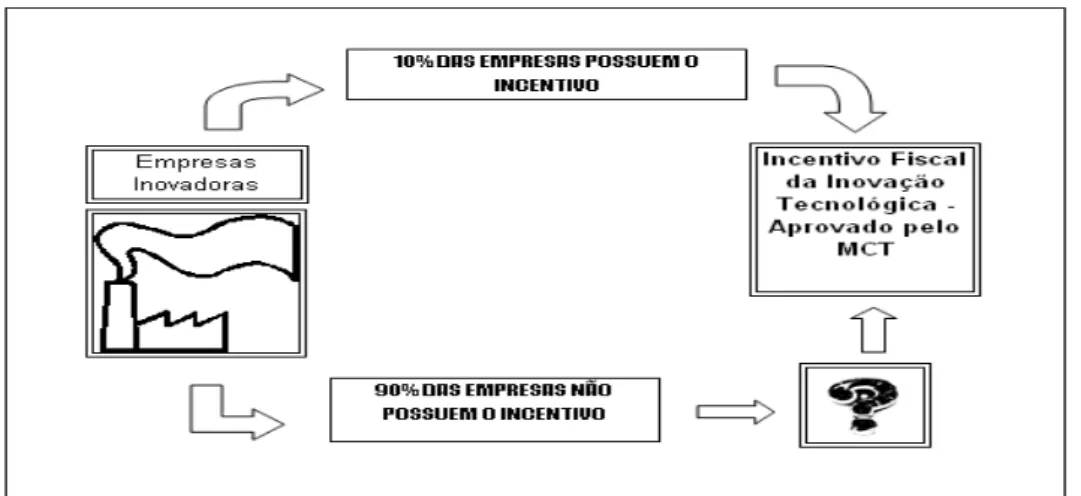

Desde a criação do Incentivo Fiscal da Inovação Tecnológica (21/11/2005) até o ano de 2008, apenas 890 empresas foram beneficiadas pelo Incentivo Fiscal da Inovação Tecnológica, um volume muito baixo quando comparado com o número de empresas

consideradas inovadoras. ―Estima-se que apenas 10% do total das empresas que realizam atividades de P&D no país estejam usufruindo dos benefícios da Lei do Bem‖. (MCT, 2008,

p. 16). Somente em 2009, foram beneficiadas 542 empresas, o que representa um crescimento de aproximadamente 15% em relação a 2008 e de 488% em relação a 2006 (primeiro ano de operação do incentivo) (MCT, 2009, p. 9).

Dessa forma, nesta pesquisa, propõe-se a estudar os principais fatores que motivam ou dificultam as empresas brasileiras a utilizar o Incentivo Fiscal da Inovação Tecnológica.

1.2 Questão de Pesquisa

Segundo Köche (1999, p. 108), um problema (ou questão) de pesquisa é um enunciado interrogativo que questiona sobre a possível relação entre duas ou mais variáveis, ligadas ao objeto de investigação e passíveis de serem confirmadas ou observadas.

Nesse sentido, pretendeu-se responder à seguinte questão: Que fatores motivam ou

1.3 Objetivos

1.3.1 Objetivo geral

O objetivo geral que se pretende explicar com a realização deste estudo é identificar os fatores mais relevantes que motivam e dificultam as empresas a utilizarem o incentivo fiscal da inovação tecnológica, segundo a percepção dos gestores das empresas.

1.3.2 Objetivos específicos

Para que o objetivo geral possa ser atingido, detém-se, neste estudo, nos seguintes objetivos específicos:

Objetivo 1: entender o processo de inovação tecnológica no contexto macroeconômico;

Objetivo 2: entender o processo de inovação tecnológica inserido no contexto das estratégias corporativas das empresas;

Objetivo 3: identificar os benefícios e exigências para utilização e manutenção do Incentivo Fiscal da Inovação Tecnológica;

A Figura 1 demonstra, esquematicamente, os objetivos desta pesquisa:

Figura 1: Esquematização do objetivo da pesquisa

Neste estudo, como já se apontou, identificam-se os principais fatores que motivam ou dificultam as empresas a usarem o incentivo fiscal da inovação tecnológica. Espera-se que os gestores de empresas possam utilizar os resultados aqui apresentados como uma ferramenta adicional para auxiliá-los a decidir se devem ou não utilizar o incentivo fiscal. Espera-se, ainda, que eles avaliem, a partir da experiência trazida por outras empresas, os principais benefícios e exigências para fruição e manutenção do incentivo fiscal.

Os resultados aqui apresentados poderão ser utilizados, também, pelos órgãos governamentais para que, com base na opinião dos profissionais entrevistados nas empresas, sejam avaliadas, por exemplo, a rigidez do processo para aquisição do benefício e as exigências para manutenção do incentivo. Com base nos dados deste trabalho, esses órgãos podem avaliar, ainda, se os benefícios apresentados são suficientes para motivar a utilização do incentivo e se as fontes de financiamentos atribuídas para o desenvolvimento das atividades de P&D são suficientes, averiguando, assim, a necessidade de revisão do processo ou propondo melhorias para que mais empresas se candidatem para a utilização do incentivo.

2. REVISÃO DA LITERATURA

2.1 INOVAÇÃO TECNOLÓGICA

2.1.1 Inovação tecnológica: conceito e aplicação

O conceito de ―inovação‖ envolve cinco questões principais: i) introdução de um novo produto (que pode ser novo para o mercado) ou, mesmo, a melhoria de um já existente; ii) introdução de um novo método de produção, ainda não testado, que não seja, necessariamente, uma descoberta científica; iii) abertura de um novo mercado ainda não explorado pelas empresas que atuam neste segmento; iv) conquista de uma nova fonte de insumos já existente ou a ser desenvolvida e v) constituição de uma nova organização industrial, pela criação de um monopólio ou fragmentação de um monopólio (OCDE, 2004, p. 33).

O termo ―produto‖, por sua vez, abrange tanto os bens quanto os serviços. Assim, a inovação tecnológica se refere a produto e/ou a processo novo (ou substancialmente aprimorado) para a empresa, não sendo, necessariamente, novo para o mercado de atuação. Essa inovação pode ter sido desenvolvida pela empresa ou ter sido adquirida de outra empresa/instituição que a desenvolveu (PINTEC, 2005, p. 18).

Como é apontado pela PINTEC (2005, p. 90), nas empresas em que se implementam inovação, tem-se os seguintes resultados:

no produto - melhora-se a qualidade e se amplia a diversificação de produtos oferecidos aos consumidores;

no mercado - mantém-se, melhora-se ou se amplia a participação da empresa;

no processo - aumenta-se a flexibilidade ou a capacidade produtiva, sendo reduzidos custos;

no meio ambiente - propõem-se melhorias para a saúde e a segurança.

A inovação pode resultar, ainda, de pesquisas e desenvolvimentos tecnológicos realizados no interior das empresas (P&D), de novas combinações de tecnologias existentes, da aplicação de tecnologias existentes em novos usos ou da utilização de novos conhecimentos adquiridos pela empresa (PINTEC, 2005, p.8):

remunerados. Este papel estratégico do conhecimento é ressaltado pelos crescentes investimentos em pesquisa e desenvolvimento, educação e treinamento e outros investimentos intangíveis, que cresceram mais rapidamente que os investimentos físicos na maioria dos países, e na maior parte das últimas décadas. A estrutura de políticas deve, portanto, dar ênfase à capacidade de inovação e criação de conhecimento nas economias da OCDE. A mudança tecnológica resulta de atividades inovadoras, incluindo investimentos imateriais como P&D, e cria oportunidades para maior investimento na capacidade produtiva. É por isto que, a longo prazo, ela gera empregos e renda adicionais. Uma das principais tarefas dos governos é criar condições que induzam as empresas a realizarem os investimentos e as atividades inovadoras necessárias para promover a mudança técnica (OCDE, 2004, p.17).

Segundo o Inciso I do Art. 2º do Decreto 5.798/06, considera-se inovação tecnológica:

a concepção de novo produto ou processo de fabricação;

a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais;

o efetivo ganho de qualidade ou produtividade, resultando em maior

competitividade no mercado.

O Inciso II desse mesmo artigo define as atividades que podem ser classificadas como pesquisa tecnológica e desenvolvimento de inovação tecnológica:

pesquisa básica dirigida: trabalho executado com o objetivo de adquirir

conhecimentos quanto à compreensão de novos fenômenos, com vistas ao desenvolvimento de produtos, processos ou sistemas inovadores;

pesquisa aplicada: trabalho executado com o objetivo de adquirir novos

conhecimentos, com vistas ao desenvolvimento ou aprimoramento de produtos, processos e sistemas;

desenvolvimento experimental: trabalho sistemático delineado a partir de

conhecimentos pré-existentes, visando à comprovação ou demonstração da viabilidade técnica ou funcional de novos produtos, processos, sistemas e serviços ou, ainda, a um evidente aperfeiçoamento dos já produzidos ou estabelecidos;

Segundo as definições apresentadas no Decreto 5.798/06, pode-se concluir que o conceito de inovação tecnológica é amplo e não se restringe apenas à criação de um novo produto. O conceito de inovação também pode ser estendido para as novas características ou funcionalidades agregadas aos produtos já existentes ou, ainda, para a realização de melhorias no processo de fabricação.

2.1.2 Inovação tecnológica no Brasil

O Brasil dispõe de um sistema de inovação que se encontra em um processo de estruturação e aperfeiçoamento. Há um conjunto de renomadas instituições de ensino e pesquisa que forma cientistas e engenheiros altamente qualificados. Há, também, um grande número de institutos e centros tecnológicos que oferece serviços técnicos especializados, de normalização e certificação, que realizam pesquisa, que capacitam profissionais, dentre muitas outras atividades. A esse respeito, Corder (2004, p. 249) ressalta que:

Pode-se dizer que na esfera científica o Brasil ocupa uma posição de destaque em relação aos demais países situados em patamar semelhante de desenvolvimento. (...) A consolidação do sistema de inovação no Brasil passa pelo reforço da capacitação dos agentes econômicos, da institucionalidade, do sistema de financiamento e de vários outros aspectos. A política de ciência e tecnologia e a política industrial são fundamentais não apenas para ajudar no processo de consolidação do sistema, mas também, para recuperar parte do atraso industrial e tecnológico que se configurou por conta dos problemas econômicos enfrentados pelo país nas últimas décadas, até mesmo devido à falta de políticas, e dar seqüência aos surtos de modernização produtiva ocorridos na década de 1990. Essas duas políticas são, hoje, mais complementares do que nunca.

A construção de um sistema nacional de inovação é uma pré-condição para qualquer política consistente de desenvolvimento no Brasil. O amadurecimento do sistema de inovação brasileira envolve três dimensões centrais, como indica Meirelles (2008, p. 43):

ampliação do envolvimento do setor produtivo com atividades internas de pesquisa e

desenvolvimento (P&D);

reforma do sistema financeiro privado a fim de viabilizar a mobilização de recursos para a expansão dos investimentos inovativos do setor produtivo;

Ainda segundo Meirelles (2008, p. 43):

Em termos gerais, o amadurecimento de um sistema nacional de inovação, no presente estágio de desenvolvimento do Brasil, significa aperfeiçoar a capacidade de absorção do país (empresas e instituições). Assim, o processo de construção de um sistema nacional de inovação em países como o Brasil deve destacar a complementaridade entre a importação de tecnologia e a acumulação tecnológica local. Os aspectos de imitação e cópia são decisivos, embora tais processos sejam, atualmente, muito mais complexos e dependentes de uma acumulação prévia de conhecimento, dado o caráter crescentemente dependente da ciência que constitui os paradigmas tecnológicos mais recentes. Contudo, tal importação de tecnologia não pode ser desvinculada de uma crescente capacitação tecnológica interna. A rigor, tal capacitação é mesmo um pré-requisito para a importação de tecnologia.

No relatório da PINTEC (2005, p. 24), apresentam-se alguns fatores que têm motivado empresas brasileiras a não desenvolver atividades inovativas. Elas não as desenvolvem por: i) condições do mercado, dificuldades de demanda agregada ou setorial e dificuldades de oferta (concorrencial ou capacidade instalada), que desestimularam a inovação; ii) outros problemas e obstáculos, que englobam fatores macroeconômicos e microeconômicos.

Nas empresas em que houve inovação também se encontraram dificuldades ou obstáculos que tornaram mais lenta a implementação de determinados projetos ou que, por algum motivo, inviabilizaram-nos. Essas empresas tiveram problemas desencadeados por: i) fatores de natureza econômica (custos, riscos, fontes de financiamento apropriadas), ii) fatores relacionados ao ambiente interno (rigidez organizacional), iii) deficiências técnicas (escassez de serviços técnicos externos adequados e falta de pessoal qualificado), iv) falta de informações sobre tecnologia e sobre mercados, v) escassez de possibilidades de cooperação com outras empresas ou instituições e vi) dificuldades para se adequar a padrões, normas e regulamentações.

Johnson etal. (2007, p. 381) afirmam que, nas empresas movidas pela atratividade em

desenvolver novos produtos, esquece-se de que a criação de uma linha de produtos mais ampla é muito cara, arriscada e potencialmente não-lucrativa, pois, na maioria das vezes, os novos produtos criados não chegam ao mercado. Dentre aqueles que chegam, relativamente poucos são bem-sucedidos.

investir na ampliação ou na melhoria de seu parque fabril, no treinamento da equipe de vendas, na divulgação dentre outros.

Lamenza e Bresciani (2008, p. 105) ressaltam que um dos problemas para a pouca capacidade de inovação das empresas brasileiras está relacionada, dentre outros fatores, à falta de mecanismos de apoio e de linhas de financiamento adequados para P&D. Eles afirmam que:

Aproximadamente 19% das empresas inovadoras utilizam algum apoio do governo em suas atividades inovativas e menos de 10% das empresas utilizam fundos públicos para financiar P&D. Mais de 90% dos gastos das empresas industriais com P&D são recursos próprios ou de fontes privadas.

As decisões financeiras são tomadas de forma contínua e inevitável. A decisão de investimento envolve todo o processo de identificação, avaliação e seleção das alternativas de aplicações de recursos na expectativa de se auferirem benefícios econômicos futuros. Por não se ter certeza da obtenção futura de lucros, a decisão de investimento envolve risco, devendo ser avaliada, assim, em termos da relação risco-retorno (ASSAF NETO, 2006, p.59-74).

Da mesma forma, Meirelles (2008, p.74) explica que a especificidade do investimento empresarial em atividades inovativas deriva diretamente do grau de incerteza que esse tipo de investimento envolve. Além disso, há as incertezas implicadas na decisão de investir em ativos não relacionados à inovação tecnológica.

Por fim, diversas áreas também podem promover ou criar obstáculos para a inovação, a saber: política fiscal, exigências contábeis, exigências industriais, exigências ambientais, padrão de saúde, controle de qualidade, padronização e assim por diante. Há, ainda, o sistema legal de direitos de propriedade industrial e, consequentemente, os problemas de garantia dos direitos de propriedade, a operação dos sistemas de patente e ―copyright‖ e a operação do

mercado de capitais (OCDE, 2004, p. 48).

2.2 INOVAÇÃO TECNOLÓGICA NO CONTEXTO DAS ESTRATÉGIAS CORPORATIVAS

2.2.1 Estratégias empresariais

processo complexo de longo prazo que envolve: missão, objetivos, análises internas e externas, escolhas estratégicas, implementação estratégica e vantagem competitiva.

A Figura 2 demonstra o processo de administração estratégica aplicável às empresas.

Análise externa

Missão Objetivos Escolha

estratégica

Implementação estratégica

Vantagem competitiva

Análise interna

Figura 2: Processo de administração estratégica Fonte: Barney e Hesterly, 2007, p. 5.

A missão de uma empresa está relacionada ao seu propósito de longo prazo, à definição de suas aspirações e ao que pretende evitar. Ela pode ser escrita na forma de declarações que podem contemplar: o negócio da empresa, a forma como irá competir e o seu compromisso.

As missões podem ou não influir no desempenho da empresa. As missões melhoram o desempenho da empresa quando o senso de propósito da missão permeia tudo o que é feito. Por outro lado, podem prejudicar o desempenho quando não têm foco predominantemente interno e são definidas apenas com referência a valores pessoais e prioridades de seus fundadores ou alta gerência, independentemente de esses valores e prioridades serem ou não consistentes com a realidade econômica que a empresa enfrenta. Assim, as missões podem ajudar, prejudicar ou não influenciar o desempenho da empresa; entretanto, por si só, não levam necessariamente uma empresa a escolher ou implementar estratégias que gerem vantagens competitivas (BARNEY; HESTERLY, 2007, p.5).

Johnson etal. (2007, p. 49) afirmam que a missão é uma expressão geral do propósito

global da organização que está relacionada com os valores e expectativas dos principais

stakeholders, bem com o escopo e as fronteiras da organização. Quanto aos objetivos, estes

podem ser quantificados e estão relacionados com a meta da empresa.

a elementos da missão da empresa). Faça-se a ressalva de que os objetivos de baixa qualidade não podem ser utilizados pela gerência para avaliar quão bem uma missão está sendo realizada.

As análises internas e externas ocorrem praticamente de forma simultânea. Em uma análise externa, a empresa identifica as principais ameaças e oportunidades em seu ambiente competitivo, como a competição poderá evoluir em seu ambiente e qual será a implicação para as ameaças e oportunidades que poderá enfrentar. Enquanto a análise externa tem como foco as ameaças e oportunidades do ambiente em que a empresa está inserida, a análise interna ajuda a empresa a identificar suas forças e fraquezas organizacionais. A análise interna possibilita, ainda, verificar quais são as áreas de sua organização que requerem melhorias e mudanças (BARNEY e HESTERLY, 2007, p. 9).

Johnson et al. (2007, p. 54) afirmam que as escolhas estratégicas têm por objetivo

entender as bases implícitas da estratégia futura tanto no nível da unidade de negócios quanto no nível corporativo. Em termos da organização, no nível empresarial, essas escolhas são feitas para obtenção de vantagens competitivas que resultam no estudo das ações dos mercados e clientes. No nível corporativo, são discutidas decisões sobre o portfólio de produtos e/ou empresas e a ampliação de mercados, incluindo-se as estratégias internacionais.

A estratégia assume papel fundamental nas empresas e se adapta segundo o tamanho e setor de atuação. Nas pequenas empresas, a estratégia pauta-se na experiência dos próprios donos, determinam os valores e as expectativas da organização. Nas corporações multinacionais, a estratégia pauta-se na diversidade de produtos e mercados geográficos; por esse motivo, a gestão das unidades de negócios necessita de controle sob o nível corporativo. Nas empresas prestadoras de serviços, a estratégia pauta-se na vantagem competitiva, estando relacionada a quanto os clientes valorizam os serviços ou a imagem de marca. No setor público, a estratégia pauta-se no fornecimento de serviços para clientes pagantes, da mesma forma que as organizações comerciais. No setor de voluntariado (sem fins lucrativos), por sua vez, a estratégia central pauta-se nos valores implícitos e ideologias (JOHNSON ET AL.,

2007, p. 9)

diversificação, alianças estratégicas e estratégias de fusão e de aquisição (BARNEY; HESTERLY, 2007, p. 10).

Johnson et al. (2007, p. 47-50) relacionam a estratégia em nível corporativo com o

escopo geral de uma organização e com o modo de agregar valor às diferentes unidades de negócios da organização. No nível empresarial, isso diz respeito a como concorrer de forma bem-sucedida em determinados mercados. Nesse sentido, os detalhes da escolha de estratégias específicas podem ser complexos, contudo a lógica por trás das escolhas estratégicas não é complexa. Nesse processo, o objetivo ao se fazer uma escolha estratégica é optar por uma estratégia que:

respalde a missão da empresa;

seja consistente com os objetivos da empresa;

explore oportunidades no ambiente da empresa com seus pontos fortes; e

neutralize ameaças no ambiente da empresa e ao mesmo tempo evite pontos fracos.

A implementação da estratégia ocorre quando uma empresa adota políticas e práticas organizacionais consistentes com sua estratégia. Três políticas e práticas organizacionais específicas são particularmente importantes para a implementação de uma estratégia:

a estrutura organizacional formal da empresa;

seus sistemas formais e informais de controle gerencial;

política de remuneração de funcionários.

Análise externa

A m e a ç a s O po rt unida de s

Missão Objetivos

Escolha estratégica

Im plem entação estratégica

Vantagem com petitiva

Im pa c t o : N e nhum P o s it iv o N e ga t iv o

Análise interna

F o rç a s F ra que za s

E s t ra t é gia s de ne gó c io s : - Lide ra nç a de C us t o s -

D if e re nc ia ç ã o de pro dut o E s t ra t é gia s c o rpo ra t iv a s : - Int e gra ç ã o V e rt ic a l - A lia nç a s E s t ra t é gic a s -

D iv e rs if ic a ç ã o - F us õ e s e A quis iç õ e s

E s t rut ura o rga niza c io na l P ro c e s s o s de c o nt ro le P o lí t ic a de re m une ra ç ã o

D e s v a nt a ge m - T e m po rá ria - S us t e nt a da P a rida de D e s v a nt a ge m - T e m po rá ria - S us t e nt a da

Figura 3: Administração estratégica e vantagem competitiva Fonte: Adaptado de Barney e Hesterly, 2007, p.5.

Os stakeholders representam as pessoas ou grupos que dependem do resultado da

organização para atingir suas metas. A organização, por sua vez, depende dos stakeholders

para alcançar seus objetivos. Os stakeholders podem ser divididos em duas categorias:

internos e externos. Os internos são representados pelas pessoas que podem influenciar a estratégia da empresa. Já, em relação aos externos, os principais são: instituições financeiras, clientes, fornecedores, acionistas e sindicatos. Nesse contexto, qualquer estratégia da organização que visa à vantagem competitiva será bem recepcionada pelos stakeholders

quando puderem ser convertidas em resultados positivos (JOHNSON ETAL., 2007, p. 215).

No contexto de estratégia das empresas, a inovação tecnológica possui destaque, uma vez que proporciona a obtenção de vantagens competitividades em relação a seus concorrentes. Há uma parcela significativa de empresas que tem visto que as atividades inovativas e de diferenciação de produto são importantes para o seu desempenho. A inovação é importante porque amplia os recursos comandados pelas empresas no processo de competição. A inovação e a diferenciação de produto têm resultados positivos sobre a geração

de emprego, renda, desempenho exportador e crescimento das empresas (DE NEGRI ETAL.,

2005, p. 41).

2.2.2 Gestão estratégica no contexto da inovação tecnológica

A gestão estratégica está relacionada à complexidade que surge em situações ambíguas e não rotineiras, com implicações para toda a organização, e não específica de uma operação. Para Johnson etal. (2007, p. 52):

A gestão estratégica inclui, ainda, entender a posição estratégica de uma organização, as escolhas estratégicas para o futuro e a transformação da estratégia em ação e se relaciona com o ambiente externo, recursos, competências, expectativas e influências dos stakeholders (...).

Quanto ao ambiente, este é composto por um mundo complexo do ponto de vista político, econômico, social, tecnológico, ambiental e legal. Esse ambiente é dinâmico e se altera nas diversas organizações (em alguns casos, mais; em outros, menos). Isso afeta a organização, causando diversos impactos. Muitas dessas variáveis podem representar oportunidades ou ameaças para a organização.

Segundo Lamenza e Breschiani (2008, p. 72):

A introdução de inovações não pode ser entendida como um processo simples. Ao contrário, exige desenho organizacional que permita à empresa perceber oportunidades de mercado e usar recursos de maneira adequada, num processo contínuo. Ao mesmo tempo, o desafio da diferenciação de processos e produtos faz com que as empresas desenvolvam uma rede de conhecimento, formando ambiente propício à inovação.

As inovações são capazes de gerar vantagens competitivas a médio e longo prazo. Inovar torna-se importante para a sustentabilidade das empresas (LAMENZA; BRESCIANI, 2008, p. 72).

Em um estudo realizado pela OCDE (2004, p. 33), enfatiza-se a importância do posicionamento competitivo e se conclui que as empresas inovam para defender suas posições competitivas ou para buscar vantagem competitiva. Uma empresa pode ter uma abordagem reativa e inovar a fim de evitar perder participação de mercado para um concorrente inovador. Pode, também, ter uma abordagem preventiva e buscar uma posição estratégica no mercado em relação a seus competidores, desenvolvendo e tentando impor, por exemplo, padrões técnicos mais altos para os produtos que produz.

Johnson et al. (2007, p. 381-382) afirmam que muitas empresas atingiram ganhos de

entre tecnologia e sucesso estratégico se traduz na obtenção de vantagens competitivas. Entretanto, há diferentes tipos de desenvolvimento de tecnologia e cada um deles acarreta diferentes implicações estratégicas. O Quadro 1 apresenta a relação entre a gestão da inovação e a estratégia empresarial:

Quadro 1: A gestão da inovação e a estratégia empresarial

Fonte: Prochnik e Araujo (2005), p. 3-21.

A inovação tem a capacidade de agregar valor aos produtos e serviços da empresa e permite a obtenção de novos conhecimentos, mercados, maior lucratividade, realização de parcerias e valorização de sua marca (JOHNSON ET AL., 2007, p. 381-382). Como as

inovações são capazes de gerar vantagens competitivas a médio e longo prazo, inovar torna-se importante para a sustentabilidade das empresas e do país.

O processo de inovação tem como ponto de partida os objetivos da empresa, sendo favorecido ou prejudicado por uma série de fatores. Os tipos de inovação que surgem no processo podem ser descritos de diferentes formas. Talvez os indicadores mais importantes (e os mais difíceis e controvertidos) sejam os que descrevem os efeitos da inovação no desempenho da empresa. Outros indicadores descrevem a difusão da inovação e outros temas correlatos como P&D, concessão de patentes e aquisição/difusão de tecnologia. A pesquisa tecnológica é vista não como uma fonte de ideias inventivas, mas como uma forma de solução de problemas a ser utilizada em qualquer ponto. Quando os problemas surgem no processo de inovação, como usualmente ocorrerá, uma empresa lança mão de sua base de conhecimentos

Estratégias

Empresarial Síntese da Estratégia Alternativas Competitivas

Aumento da capacidade por meio do emprego de bens de capital semelhantes aos já utilizados, diminuiçào marginal de custos e/ou melhoria da qualidade

Ampliação da capacidade produtiva com saltos de eficiência, significativa diminuiçào de custos e/ou aumento da qualidade

Diferenciação de produto e/ou diversificação para novo mercado com a mesma base técnica disponível

Diferenciação de produto e/ou diversificaçào para novo mercado com salto de eficiência técnica (custos e/ou qualidade)

Inovação apenas de processo

Inovação apenas de produto

Não inovou

Liderança em custos

Reposicionamento de mercado

Racionalização de custos

Inovação de produto e processo

naquele momento particular — que se compõe de resultados de pesquisas anteriores e de experiência prática e técnica. O sistema de pesquisas assume as dificuldades que não puderam ser resolvidas com a base de conhecimentos disponíveis, ampliando-a, assim, com sucesso. (OCDE, 2004, p.78).

Segundo o Manual de Oslo (OCDE, 2004, p. 82), vários indicadores podem ser utilizados para medir o efeito das inovações no desempenho da empresa. São eles:

proporção de vendas devido a produtos novos ou tecnologicamente aprimorados;

resultados do esforço de inovação;

impacto da inovação na Tecnologia de Produto e Processo (TPP) sobre o uso dos fatores de produção;

reduções médias de custos devidas a inovações tecnológicas de processo.

O Manual de Oslo, que foi desenvolvido por especialistas de diversos países, apresenta um conjunto de diretrizes e indicadores sobre inovação tecnológica nos países da OCDE. Traz, ainda, as definições básicas de inovações tecnológicas de produtos e processos e das atividades de inovação (OCDE, 2004, p. 13-82).

É fundamental saber por que ocorre a mudança tecnológica e por que as empresas inovam. A razão é que as empresas estão em busca de lucros: um novo dispositivo tecnológico traz alguma vantagem para o inovador. No caso de processo que eleve a produtividade, a empresa obtém uma vantagem de custo sobre seus concorrentes, vantagem que lhe permite obter uma maior margem aos preços vigentes de mercado ou, dependendo da elasticidade da demanda, possibilita-lhe usar uma combinação de preço mais baixo e margem mais elevada do que seus concorrentes para conquistar participação de mercado e obter ainda mais lucros. No caso de inovação de produto, a empresa obtém uma posição monopolista devido ou a uma patente (monopólio legal) ou ao tempo que os concorrentes levam para imitá-la. Essa posição monopolista permite que a empresa estabeleça um preço mais elevado do que seria possível em um mercado competitivo, obtendo, portanto, lucro. (OCDE, 2004, p. 33).

2.3 INCENTIVO FISCAL DA INOVAÇÃO TECNOLÓGICA 2.3.1 Incentivos fiscais

Os incentivos fiscais representam renúncias de receitas públicas que são devolvidas à sociedade por meio de incentivos fiscais (FABRETTI, 2005, p. 275). Segundo Melo (2007, p. 138-139), os incentivos fiscais têm como objetivo:

promover o desenvolvimento econômico regional, fomentando determinados

setores produtivos ou regiões;

reduzir as desigualdades sociais nacionais e regionais;

aumentar o saldo da balança comercial;

colocar os produtos de fabricação nacional no mercado externo;

desenvolver o parque industrial nacional;

gerar empregos.

Segundo dados da Receita Federal do Brasil (RFB) (2008, p. 14), no período de 2008, a Secretaria da Receita Federal do Brasil arrecadou 460 bilhões de reais. Do total, 76 bilhões de reais dessa receita foram renunciados na forma de incentivos fiscais. Comparando o total das receitas arrecadadas com os incentivos concedidos no período, verifica-se que aproximadamente 32% dos incentivos foram concedidos por meio do Imposto de Renda das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido. Desse percentual, 0,33% está relacionado ao incentivo fiscal da inovação tecnológica.

Formigoni (2008, p. 35) ressalta que a implementação da política de incentivos fiscais é muito importante para as empresas, pois representa uma economia tributária segura. No Brasil, passou a ter mais destaque a partir de 1960, quando diversas leis foram editadas dispondo sobre incentivos fiscais.

Quadro 2: Incentivos fiscais relacionados ao imposto de renda das pessoas jurídicas

Ordem Incentivos fiscais relacionados ao imposto de renda da pessoas jurídicas

1 Desenvolmento Regional - ADENE, ADA e Grande Carajás

2 Fundos de Investimentos - FINOR, FINAM e FUNRES

3 Desenvolvimento de Empreendimentos Turísticos

4 Programa de Alimentação do Trabalhador - PAT

5 Programa Nacional de Apoio à Cultura - PRONAC

6 Fundo de Amparo à Criança e ao Adolescente

7 Microempresas e Empresas de Pequeno Porte - Simples Nacional

8

Programa de Desenvolvimento Tecnológico Industrial (PDTI) e Programa de Desenvolvimento Tecnológico Agropecuário (PDTA)

9 Doações a Instituições de Ensino e Pesquisa

10 Doações a Entidades Civis Sem Fins Lucrativos

11 Horário Eleitoral Gratuito

12 Assistência Médica, Odontológica e Farmacêutica a Empregados

13

Benefícios Previdenciários a Empregados e Fundo de Aposentadoria Individual - FAPI

14 Planos de Poupança e Investimento - PAIT

15 Despesas com Pesquisas Científicas e Tecnológicas

16 Entidades sem Fins Lucrativos

17

Pesquisa tecnológica e desenvolvimento de inovação tecnológica de produtos

18 Programa Universidade para Todos - PROUNI

19 Incentivo ao Desporto

20 PADIS – Programa de Apoio ao Desenvolvimento Tecnológico

Fonte: Demonstrativo dos Gastos Governamentais Indiretos de Natureza Tributária (Gastos Tributários) 2008.

Quadro 3: Incentivos fiscais relacionados à Contribuição Social sobre o Lucro Líquido

Ordem Incentivos fiscais relacionados à Contribuição Social sobre o Lucro Líquido

1 Doações a instituições de ensino e pesquisa 2 Doações a entidades civis sem fins lucrativos

3 Microempresas e empresas de pequeno porte - Simples Nacional

4 Pesquisa tecnológica e desenvolvimento de inovação tecnológica de produtos 5 Entidades sem fins lucrativos

6 Programa Universidade para Todos (PROUNI)

Fonte: Demonstrativo dos Gastos Governamentais Indiretos de Natureza Tributária (Gastos Tributários) 2008.

Formigoni (2008, p. 31-35) ressalta que os incentivos fiscais não visam privilegiar o contribuinte, mas promover ações ou comportamentos em prol da sociedade. Eles compreendem: as isenções, as reduções de alíquota e de base de cálculo, a alíquota zero, as subvenções, os créditos presumidos, os subsídios e os diferimentos. Assim, o estudo dos incentivos fiscais passa a ter importância significativa, à medida que reduz os custos tributários e aumenta o retorno do investimento, sem o incremento do risco tributário.

2.3.2 Benefícios do Incentivo Fiscal da Inovação Tecnológica

Em 21 de novembro de 2005, foi publicada a Lei 11.196 (também conhecida como Lei do Bem), que introduziu no sistema tributário o incentivo fiscal da inovação tecnológica. Desde sua edição, a Lei do Bem passou por diversas alterações: foi regulamentada pelos Decretos 5.798/2006, 6.260/2007, 66.909/2009 e alterada pelas Leis 11.487/2007, 11.774/2008.

Segundo audiência pública realizada em 2004 pela Câmara dos Deputados, presidida pelo deputado Júlio Semeghini, a criação da Lei do Bem teve a seguinte justificativa:

Em resumo, as principais justificativas apresentadas para criação da Lei do Bem foram:

promoção da inovação tecnológica nas empresas;

criação e apoio das atividades tecnológicas no âmbito das empresas;

investimento de aproximadamente 1,5% do PIB em ciência e tecnologia;

apoio financeiro às atividades de PD&I;

inserção de pesquisadores nas empresas (crédito, bolsa de cessão de pesquisadores na empresa e subvenção);

cooperação entre empresas e Instituições de Ciência e Tecnologia (ICT);

divulgação dos programas e instrumentos de apoio na área de ciência e tecnologia;

capacitação de recursos humanos para inovação;

implementação de centros de P&D nas empresas;

aumento de competitividade nas empresas.

De forma geral, a Lei do Bem se aplica às empresas consideradas inovadoras que realizam pesquisa e desenvolvimento de inovação tecnológica, desde que suas atividades estejam relacionadas: à concepção de novos produtos ou processos de fabricação, à agregação de novas funcionalidades ou características ao produto ou processo já existente que implique melhorias incrementais e efetivos ganhos de qualidade e/ou de produtividade, resultando em maior competitividade.

Quadro 4: Incentivos fiscais da inovação tecnológica

Ordem Incentivos Fiscais da Inovação Tecnológica

1

Dedução do IRPJ e da CSLL dos Gastos com Pesquisa Tecnológica e Desenvolvimento de Inovação Tecnológica.

2

Redução de 50% do IPI sobre os equipamentos, máquinas, aparelhos e instrumentos novos destinados às atividades de pesquisa e desenvolvimento de inovação tecnológica.

3

Depreciação integral no próprio ano da aquisição dos equipamentos, máquinas, aparelhos e instrumentos novos destinados às atividades de pesquisa e desenvolvimento de inovação tecnológica.

4

Amortização acelerada dos dispêndios relativos à aquisição de bens intangíveis vinculados às atividades de pesquisa e desenvolvimento de inovação tecnológica.

5

Crédito do IRRF incidente sobre os valores pagos ou remetidos ao exterior a título de Royalties de assistência técnica ou científica e de serviços especializados previstos em contratos de tranferência de tecnologia averbados ou registrados.

6

Redução a zero da alíquota do IRRF nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.

7

Exclusão no IRPJ e da CSLL no valor correspondente a 60% da soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica.

8

A exclusão menicionada poderá atingir 80% dos dispêndios em função do número de empregados pesquisadores contratados.

9

Exclusão no IRPJ e na CSLL no valor correspondente a 20% da soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, objeto de patente concedida ou cultivar registrado.

10

Exclusão no IRPJ e na CSLL dos dispêndios efetivados em projetos de pesquisa científica e tecnológica e de inovação tecnológica a serem executados pela Instituição Científica e Tecnológica (ICT).

11

Poderão ser depreciados ou amortizados, ou, ainda, o saldo não depreciado ou amortizado excluído na apuração do IRPJ e da CSLL, os valores relativos aos dispêndios incorridos em instalações fixas e na aquisição de aparelhos, máquinas e equipamentos, destinados à utilização em projetos de pesquisa e desenvolvimento tecnológico, metrologia, normatização técnica e avaliação de conformidade, aplicáveis a produtos, processos, sistemas e pessoal, procedimentos de autorização de registros, licenças,

homologações e suas formas correlatas, bem como relativos a procedimentos de proteção de propriendade intelectual.

12

Dedução do IRPJ e da CSLL no valor correspondente a 160% dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, relativamente às atividades de informática e automação.

13

A dedução mencionada poderá chegar a 180% dos dispêndios em função do número de empregados pesquisadores contratados pela pessoa jurídica.

Entretanto, para a utilização desses incentivos, as empresas deverão observar as seguintes exigências descritas no Quadro 5:

Quadro 5: Exigências para utilização do incentivo fiscal da inovação tecnológica

Ordem Exigências para utilização do Incentivo Fiscal da Inovação Tecnológica

1

Os dispêndios com inovação tecnológica e o desenvolvimento de inovação tecnológica devem ser realizados no Brasil e destinados a empresas e órgãos previamente aprovados pela Instituição Científica e Tecnológica (ICT).

2

Anualmente, a empresa fica obrigada a prestar em meio eletrônico as informações sobre os programas de pesquisa, desenvolvimento tecnológico e inovação.

3

Deve-se apurar o Imposto de Renda e a Contribuição Social com base no Lucro Real.

4

Deve-se manter o controle sobre todos os gastos com inovação tecnológica e desenvolvimento de inovação tecnológica.

5 Deve-se comprovar a regularidade fiscal.

Fonte: Lei 11.638/07

O descumprimento de qualquer obrigação assumida para a obtenção dos incentivos, bem como a sua utilização indevida, implicará a perda do direito aos incentivos ainda não utilizados e o recolhimento do valor correspondente aos tributos não pagos em decorrência dos incentivos já utilizados pela empresa, com os devidos acréscimos legais (sem prejuízo das sanções penais cabíveis).

2.3.3 Empresas beneficiadas com o incentivo fiscal da inovação tecnológica

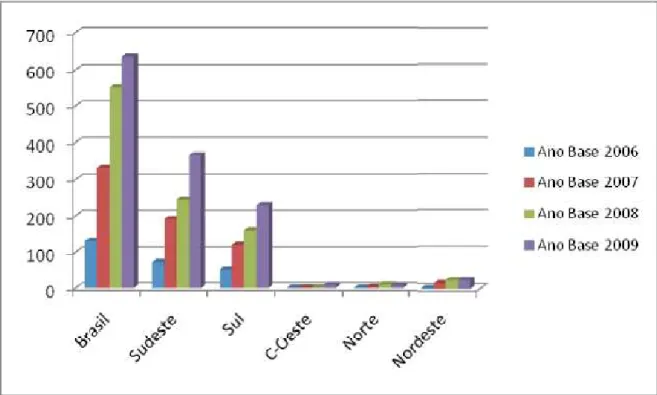

Figura 4: Utilização do Incentivo Fiscal da Inovação Tecnológica por região geográfica Fonte: Relatório Anual da Utilização dos Incentivos Fiscais (MCT, 2009).

Os resultados alcançados com a implementação da Lei do Bem demonstram uma crescente incorporação do conceito de inovação no meio empresarial. Isso permite concluir que a Lei do Bem tem se tornado um instrumento importante para o aumento do percentual de investimentos em inovação (MCT, 2008, p. 7).

Já o crescimento verificado no período de 2009 pode estar relacionado a melhorias no formulário e à divulgação dos benefícios da Lei do Bem em eventos (MCT, 2009, p. 10).

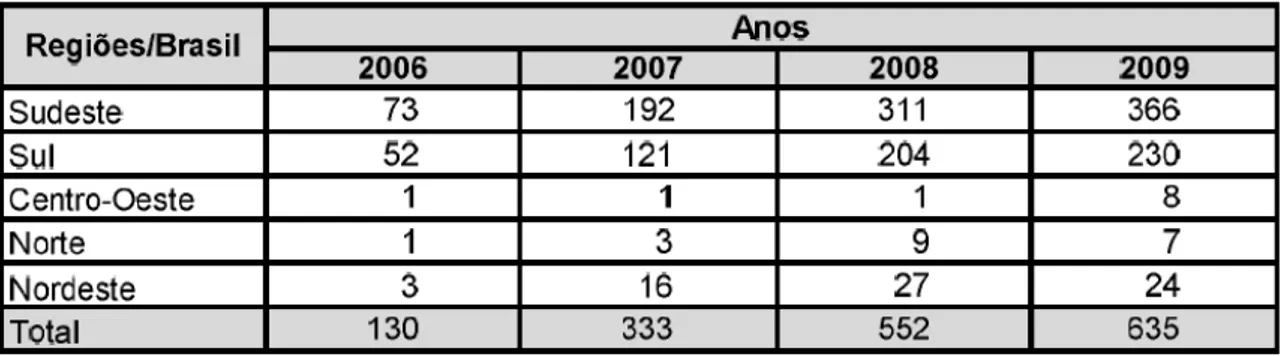

Tabela 1: Número de empresas cadastradas por região que utilizaram o incentivo fiscal da inovação tecnológica

Fonte: Relatório Anual da Utilização dos Incentivos Fiscais (MCT, 2009, p. 10).

Segundo informações do Ministério da Ciência e Tecnologia (2009, p. 9), a curva positiva do número de empresas declarantes como beneficiárias dos incentivos fiscais, como se vê na tabela 1, representa um crescimento de 15% em relação ao período de 2008 e de 488% quando comparado a 2006.

Os dados apresentados revelam, de certa forma, que as empresas brasileiras estão cada vez mais conscientes e dispostas a investir em pesquisa e desenvolvimento de inovação tecnológica. Isso favorece a aceleração do processo de absorção de novas tecnologias, capacitando-as a agregar valor à sua produção e à competitividade (MCT, 2008, p. 7).

Do total de 552 formulários recebidos pelo Ministério de Ciência e Tecnologia, em 2008, aproximadamente 221 apresentaram informações imprecisas e/ou incompatíveis ao atendimento dos dispositivos da Lei do Bem, que representa 40% dos formulários, os quais foram notificados e regularizados. Do total apresentado, constatou-se que oito empresas não usufruíram dos incentivos fiscais por apresentarem resultados fiscais negativos.

Já, no período de 2009, foi constatada uma melhoria qualitativa no preenchimento das informações. Das 635 empresas cadastradas, o Ministério de Ciência e Tecnologia computou e consolidou informações relativas a 542 empresas.

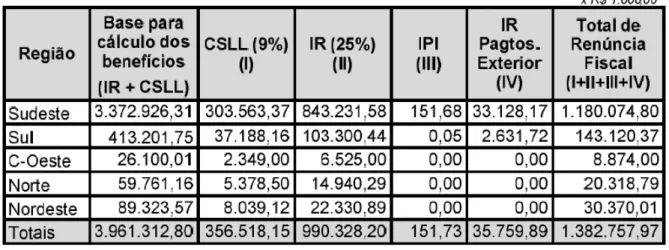

Tabela 2: Benefícios reais dos investimentos em P&D

Fonte: Relatório Anual dos Incentivos Fiscais (MCT , 2009, p. 17).

No Relatório Anual da Utilização dos Incentivos Fiscais (MCT, 2009, p. 17), conclui-se que:

Tal constatação nos leva a admitir que, apesar do crescimento registrado no número de empresas participantes da Lei do Bem, certamente os reflexos da crise econômica concorreram para que as empresas promovessem um desaquecimento dos valores investidos em P&D. (MCT, 2009, p. 17).

2.3.4 Estudos relacionados à utilização dos incentivos fiscais de P&D

Czarnitzki etal. (2004) analisaram o impacto dos incentivos fiscais nas atividades de

inovação das empresas canadenses no período de 1997 a 1999, visto que mais de um terço dessas empresas utilizaram incentivos relacionados aos incentivos fiscais. Os dados foram extraídos de relatórios governamentais, envolvendo mais de 4.644 empresas. Os autores concluíram que os incentivos fiscais impactam diretamente e positivamente os processos de P&D, incentivando o desenvolvimento de novos produtos.

Marcovitch et al. (1991) mostram a relevância do incentivo fiscal enquanto

instrumento de política industrial e tecnológica em outros países e propuseram alternativas para o caso brasileiro. A pesquisa realizada pelos autores teve como objetivo demonstrar a preocupação dos governos de países desenvolvidos com a questão da inovação tecnológica, enquanto política industrial e tecnológica, apresentando alternativas para o desenvolvimento da inovação tecnológica no Brasil.

Os autores analisaram a política para a concessão de incentivos fiscais para as empresas que investem em P&D dos seguintes países: Estados Unidos, Canadá, França, Japão, Coréia do Sul e Índia. Para tanto, eles analisaram e compararam a legislação tributária, entrevistaram órgãos governamentais e realizaram uma análise quantitativa por meio da relação entre custo total com P&D e alíquota do imposto de renda. Os autores concluíram que o incentivo fiscal é o principal instrumento para o apoio dos processos de inovação tecnológica para países subdesenvolvidos, como é o caso do Brasil. Por não haver muita burocracia nesses países, há facilidade para a sua implementação. Os países desenvolvidos investem valores expressivos para o desenvolvimento de políticas de P&D.

Terra e Sbragia (1994) mostram que, pela falta de incentivos e compensações fiscais para a capacitação tecnológica, o Brasil ocupava as últimas posições na classificação dos países que transformam os conhecimentos científicos e tecnológicos em novos produtos ou processos. Com a publicação do Decreto-Lei 949/93, incentivaram-se, por meio da redução da carga tributária, aquelas empresas que investem em P&D.

Esse cenário apresentou melhorias, como foi constatado por meio da análise dos gastos com P&D de diversas empresas brasileiras. Os gastos totais com P&D foram extraídos de relatórios da Associação Nacional de Pesquisa das Empresas Industriais (Anpei) e confrontados com o lucro divulgado pela Revista Exame. O confronto dessas informações

resultou no seguinte índice: gastos com P&D e lucratividade, antes e após a publicação do Decreto-Lei 949. Dessa análise qualitativa dos dados, constatou-se que a edição de medidas governamentais e fiscais que incentivam a redução de impostos para as empresas que investem em P&D faz com que as empresas invistam cada vez mais na melhoria de seus produtos e processos. Dessa forma, como consequência, as empresas se tornam mais competitivas.

Sbragia et al. (1999) examinaram as diferenças entre empresas mais ou menos

o número de empresas inovadoras no Brasil é ainda pequeno;

as empresas de menor porte apresentaram um maior grau de inovação, porém, menor quantidade de projetos;

as empresas com um maior grau de inovação apresentaram maior eficiência em relação ao lucro líquido/faturamento;

as empresas que investem em P&D de forma indireta também investem em salários mais atrativos;

as empresas que apresentaram menos inovação destinaram seus recursos

financeiros de forma mais acentuada na aquisição de bens de capital para inovação e aquisição de tecnologia externa.

2.3.5 Exigências do Ministério da Ciência e Tecnologia

Conforme já foi mencionado, as empresas que cumprirem as exigências legais deverão prestar anualmente ao Ministério da Ciência e Tecnologia informações sobre seus projetos e montante de gastos com pesquisa e desenvolvimento tecnológico.

Tais informações devem ser oferecidas por meio de formulário eletrônico subdividido em dez seções:

Identificação da empresa.

Características da empresa.

Organização.

Programa de P&D, Metas e Prazos (Pesquisa Básica; Pesquisa Aplicada;

Desenvolvimento Experimental).

Dispêndios do programa e incentivos fiscais do programa.

Instituições de P&D contratadas.

Cooperação com clientes e fornecedores.

Produtos e processos tecnologicamente novos ou substancialmente aperfeiçoados.

Apoio do governo.

Outras Informações.

No tocante ao processo de implementação da Lei do Bem, verificou-se, mais uma vez, que as empresas continuaram cometendo erros por ocasião do preenchimento do Formulário ao relatarem sobre as suas ―Atividades de Pesquisa Tecnológica e Desenvolvimento de Inovação Tecnológica‖. Do total de 552 formulários remetidos ao MCT, cerca de 240 apresentaram alguma modalidade de incorreção no registro dos dispêndios do programa de P&D, nas linhas de P&D e/ou nos valores dos incentivos pleiteados, ou seja, cerca de 44%. Na verdade, tal índice de informações incorretas nos surpreenderam, tendo em vista que, por parte do MCT, esforços foram empreendidos pela equipe técnica, o que resultou no lançamento de um novo Formulário em versão eletrônica, com agregações de alguns ajustes e esclarecimentos adicionais, justamente para facilitar o preenchimento por parte das empresas. Em função de tal constatação procederemos, para o exercício fiscal de 2009, à inclusão de novos aperfeiçoamentos no Formulário, de forma que o mesmo se torne mais acessível para os fins a que se destina.

Como já se apontou, no período de 2009, foi constatada uma melhoria qualitativa no preenchimento das informações. Dos 635, apenas cerca de 74 formulários apresentaram incorreções, ou seja, aproximadamente 12% do total dos formulários recebidos.

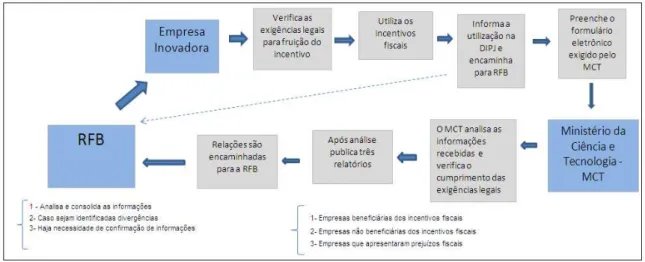

A Figura 5 demonstra os procedimentos que as empresas inovadoras devem tomar para a utilização do Incentivo Fiscal da Inovação Tecnológica.

Figura 5: Procedimentos para aquisição do Incentivo Fiscal da Inovação Tecnológica Fonte: Relatório Anual da Utilização dos Incentivos Fiscais (MCT, 2008).

2.3.6 Principais fatores que podem estimular ou dificultar as empresas a investir em inovação tecnológica e a utilizar o Incentivo Fiscal da Inovação Tecnológica

Quadro 6: Fatores que estimulam as empresas a investirem em inovação tecnológica e a utilizarem o incentivo fiscal

Autores

Fatores que favorecem o investimento em inovação tecnológica

PINTEC (2005, p. 90)

(1) A inovação tecnológica pode melhorar, ampliar e

diversicar os produtos oferecidos aos clientes (2) A inovação melhora ou amplia a participação no

mercado e aumenta a flexibilidade ou a capacidade produtiva, reduzindo custos.

DE NEGRI; SALERNO;

CASTRO (2005, p. 41)

(3) A inovação tecnológica proporciona a obtenção de vantagens competitivas em relação aos concorrentes.

OCDE (2004, p. 33)

(4) As empresas que investem em inovação tecnológica objetivam obter uma posição estratégica no mercado em relação a seus competidores, desenvolvendo e tentando impor padrões técnicos mais altos para os produtos que produzem.

FORMIGONI (2008, p. 31)

(5) A implementação da política de incentivos fiscais é muito importante para as empresas, pois representa uma economia tributária segura.

Lei do Bem e Decretos

(6) A Lei do Bem traz um série de benefícios fiscais para as empresas que investem em inovação tecnológica.

MCT (2008, p. 7)

(7) a Lei do Bem tem se tornado um instrumento

importante para o aumento de investimentos em inovação tecnológica.