FACULDADE BOA VIAGEM

CENTRO DE PESQUISA E PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO EM ADMINISTRAÇÃO

A

CADEIA PRODUTIVA DA CARCINICULTURA

PERNAMBUCANA: UMA ANÁLISE SOB A

ÓTICA DA ECONOMIA DOS CUSTOS DE

TRANSAÇÃO

DEMETRIUS SOUZA PIRES

RECIFE

2008

A

CADEIA PRODUTIVA DA CARCINICULTURA

PERNAMBUCANA: UMA ANÁLISE SOB A ÓTICA DA

ECONOMIA DOS CUSTOS DE TRANSAÇÃO

RECIFE

2008

DEMETRIUS SOUZA PIRES

Dissertação apresentada ao Curso de Mestrado em Administração do Centro de Pesquisa e Pós-Graduação em Administração da Faculdade Boa Viagem, como requisito complementar para obtenção do grau de Mestre em Administração.

A CADEIA PRODUTIVA DA CARCINICULTURA

PERNAMBUCANA: UMA ANÁLISE SOB A ÓTICA DA

ECONOMIA DOS CUSTOS DE TRANSAÇÃO

Dissertação apresentada ao Curso de Mestrado em Administração do Centro de Pesquisa e Pós-Graduação em Administração da Faculdade Boa Viagem, como requisito complementar para obtenção do grau de Mestre em Administração.

Aprovado em: 31 de julho de 2008

BANCA EXAMINADORA

_____________________________________________________ Augusto César Santos de Oliveira, Ph.D. (Orientador)

Faculdade Boa Viagem

_____________________________________________________ Olimpio José de Arroxelas Galvão, Ph.D. (Examinador Interno)

Faculdade Boa Viagem

_____________________________________________________ Prof° Dr° Tales Wanderley Vital (Examinador Externo)

AGRADECIMENTOS

A Jesus Cristo, pela conclusão de mais uma etapa na minha vida.

A toda minha família, em especial a minha esposa Jamille, pelo amor e compreensão nos momentos de dificuldade.

Ao prof. Ph.D. Augusto César Santos de Oliveira, pela paciência e dedicação.

Aos colegas de turma, em especial: Francisco, Helio, Paulo, Roberta e Suellem.

Aos produtores que gentilmente cooperaram no fornecimento de dados.

Agentes desejam ser racionais, mas só conseguem sê-lo parcialmente. A racionalidade limitada interfere nos custos de transação em virtude de que, quando prevalece este evento, temos a necessidade de formulação de estratégias de governança mais sofisticadas.

RESUMO

É abordado neste trabalho um estudo detalhado da cadeia produtiva do camarão marinho em Pernambuco. A atividade é analisada sob a ótica da economia dos custos de transação, segundo a qual, a firma moderna pode ser entendia como um conjunto de contratos entre agentes especializados que regulam as transações com o mercado, a fim de produzir um bem final. A atividade de carcinicultura em Pernambuco apresenta aspectos antagônicos e contraditórios. As condições geográficas, climáticas e econômicas favoráveis apontam um futuro promissor. Todavia, barreiras internacionais e aspectos da organização da produção conduzem a incertezas quanto ao futuro da atividade. Presume-se que o estudo aprofundado das transações operacionais, bem como a análise da percepção do produtor pernambucano sobre as transações com outros agentes da cadeia podem influenciar um arranjo que induza os agentes a cooperarem visando a maximizar a potencialidade da atividade. A pesquisa foi efetuada com 32 produtores, sendo 17 produtores cadastrados junto à Federação de Agricultura do Estado de Pernambuco, 02 produtores formais e 13 produtores informais. Entre os resultados desta pesquisa, chega-se à conclusão de que a coordenação da cadeia produtiva da carcinicultura é influenciada pela percepção de seus agentes.

ABSTRACT

The focus of this paper is a detailed study into the productive chain of the marine prawn (shrimp) in Pernambuco. The activity is analyzed under the optics of the economy of transaction costs, according to which, the modern company can be comprehended as a set of contracts between specialized agents who regulate the transactions with the market in order to produce a final commodity. The activity of prawn aquaculture or shrimp farming in Pernambuco presents antagonistic and contradictory aspects. Favorable conditions such as geography, climate and economy, illustrate a promising future. However, international barriers and aspects in the organization of production lead to uncertainties towards the future of the activity. It is presumed that a deepened study of the operational transactions, as well as the analysis of Pernambuco`s producers perception on the transactions with other agents of the chain can influence an agreement that induces the agents to cooperate aiming to maximize the potentiality of the activity. The research was conducted on 32 producers, 17 of which were producers registered under the Federation of Agriculture of the State of Pernambuco, 02 officially registered producers and 13 non-registered producers. From the results of this research, we come to the conclusion that the coordination of the productive chain of prawn aquaculture is influenced by the actions and attitudes of its agents.

LISTA DE ILUSTRAÇÕES

GRÁFICO 1 Evolução da Produção de Camarão no Mundo ... 18

FIGURA 1: Cadeia Produtiva da Carcinicultura Marinha ... 24

GRÁFICO 2 Valor das Exportações de Camarão – 2004 a 2007 ... 37

GRÁFICO 3 Volume das Exportações de Camarão – 2005 e 2006 ... 38

GRÁFICO 4 Preço Médio das Exportações – 2005 e 2006 ... 39

GRÁFICO 5 Volume das Exportações de Camarão – 2007 ... 40

GRÁFICO 6 Exportação do Brasil por Destino ... 41

GRÁFICO 7 Perfil do Produtor por Área ... 63

GRÁFICO 8 Área de Produção ... 64

GRÁFICO 9 Ano de Instalação ... 66

GRÁFICO 10 Participação dos Clientes e Fornecedores mais Freqüentes . 67 GRÁFICO 11 Freqüência de Exportação ... 68

GRÁFICO 12 Integração dos Elos da Cadeia ... 70

GRÁFICO 13 Contratos com Clientes ... 72

GRÁFICO 14 Contratos com Fornecedores ... 73

LISTA DE TABELAS

TABELA 1 Variação dos Preços de Venda e dos Principais Custos ... 14

TABELA 2 Perfil das Exportações dos Principais Produtos do Setor Primário da Região Nordeste (2001/2002) ... 17

TABELA 3 Empregos Diretos Gerados por Elo da Cadeia Produtiva ... 27

TABELA 4 Empregos Diretos e Indiretos Gerados por Diversas Atividades do Setor Primário Brasileiro ... 28

TABELA 5 Evolução da Produção de Camarão Cultivado em Toneladas Por Estado (2004-2006) ... 30 TABELA 6 Censo da Carcinicultura Nacional 2004 ... 33

TABELA 7 Mercados e Contratos: Evidências na Agricultura ... 45

TABELA 8 Composição das Variáveis ... 47

TABELA 9 Escala de Coordenação ... 47

TABELA 10 Quadro das Variáveis Explicativas ... 50

TABELA 11 Correlação das Variáveis ... 56

TABELA 12 Estatística Descritiva: Perfil do Produtor ... 62

TABELA 13 Tabulação Cruzada: Ano de Instalação x Tamanho da Unidade de Produção ... 65 TABELA 14 Tabulação Cruzada: Ano de Instalação x Freqüência de Exportação ... 69

TABELA 15 Tabulação Cruzada: Ano de Instalação x Elo da Cadeia ... 71

TABELA 16 Classificação do Grau de Incertezas dos Produtores ... 74

TABELA 17 Estatística Descritiva: Transações com o Mercado ... 76

TABELA 18 Estatística Descritiva: Transações com o Mercado ... 78

LISTA DE SIGLAS

ABCC Associação Brasileira de Criadores de Camarões

ACCII Associação dos Criadores Camarão da Ilha de Itamaracá CAI Complexo Agroindustrial

Conama Conselho Nacional do Meio Ambiente

Consema Conselho Estadual do Meio Ambiente do Estado de Pernambuco ECT Economia dos Custos de Transação

FAEPE Federação de Agricultura do Estado de Pernambuco FCA Fator de Conversão Alimentar

FENACAM Feira Nacional do Camarão MMA Ministério do Meio Ambiente NEI Nova Economia Institucional OMC Organização Mundial do Comércio PIB Produto Interno Bruto

SSA Sociedade Sulista de Pescadores de Camarões SUDENE Superintendência do Desenvolvimento do Nordeste UFRPE Universidade Federal Rural de Pernambuco

SUMÁRIO

1 INTRODUÇÃO ... 12

1.1 APRESENTAÇÃO DO TEMA ... 12

1.2 PERGUNTA DE PESQUISA ... 19

1.3 OBJETIVOS ... 19

1.3.1 Objetivo Geral ... 19

1.3.2 Objetivos Específicos ... 19

1.4 JUSTIFICATIVA ... 20

2 RELEVÂNCIA DA ATIVIDADE NO SETOR PRIMÁRIO DE PERNAMBUCO ... 21

2.1 IMPORTÂNCIA DO AGRONEGÓCIO PARA PERNAMBUCO ... 21

2.1.1 Conceito de Agronegócio ... 21

2.2 CADEIA PRODUTIVA DA CARCINICULTURA ... 23

2.2.1 Geração de Emprego e Renda ... 26

2.3 DA PRODUÇÃO DO ESTADO ... 28

2.3.1 História da Carcinicultura Brasileira e o Desenvolvimento da Atividade no Nordeste ... 31 2.3.1 Perfil dos Produtores em Pernambuco ... 31

2.3.2 Características do Produto e Meio Ambiente .... 34

2.4 COMERCIALIZAÇÃO NO ESTADO ... 37

3 FUNDAMENTAÇÃO TEÓRICA ... 43

3.1 O AMBIENTE INSTITUCIONAL E A ECONOMIA DOS CUSTOS DE TRANSAÇÃO ... 43 4 PROCEDIMENTOS METODOLÓGICOS... 47

4.1 TRATAMENTO DOS DADOS COLETADOS ... 49

4.2 DESCRIÇÃO DAS VARIÁVEIS ... 52

4.3 TRATAMENTO ESTATÍSTICO ... 56

5 ANALISE DOS DADOS ... 57

5.1 COLETA DOS DADOS ... 57

5.2 RESULTADO E DISCUSSÃO ... 58

5.2.2 Correlação de Variáveis ... 59

5.2.3 Limites e Limitações ... 59

5.3 ANÁLISE DOS RESULTADOS ... 60

5.3.1 Perfil do Produtor ... 60

5.3.1.1 Estatística Descritiva: Perfil do Produtor ... 61

5.3.2 Análise da Percepção do Respondente sobre as Operações com o Mercado ... 73 5.3.2.1 Estatística Descritiva ... 73

5.3.3 Análise de Correlação do Grupo ... 78

5.3.4 Teste de Hipóteses ... 80

6 CONCLUSÕES E SUGESTÕES ... 83

REFERÊNCIAS ... 87

1 INTRODUÇÃO

1.1 APRESENTAÇÃO DO TEMA

A atividade de carcinicultura surgiu na região Nordeste como uma das principais alternativas de desenvolvimento sustentável para a população local. No final da década de 90, e inicio da década seguinte, as condições favoráveis para produção e os preços atrativos do mercado exterior estimularam vários novos investimentos, principalmente nos Estados do Ceará, Rio Grande do Norte, Bahia e Pernambuco. A atual conjuntura de mercado para o camarão nordestino não apresenta a mesma euforia que a apresentada nos anos de 1999, 2000, 2001 e 2002. Desta forma, observa-se uma retração natural do segmento, em virtude dos elevados custos operacionais de produção e os baixos preços obtidos no mercado internacional.

Depois de crescer numa velocidade média de 50% ao ano, desde o início da exploração comercial da atividade em 1996, a carcinicultura viveu um ano atípico em 2004. No confronto com 2003, a produção de camarão registrou queda de 15,84%, saindo de um patamar de 90.190 para 75.904 toneladas. Já a produtividade passou de 6.084 kg/ha/ano para 4.573 kg/ha/ano (-24,83%) e as exportações foram reduzidas em 12,4%, caindo de US$ 226 milhões para US$ 198 milhões (PESQUISA..., 2005).

Observa-se assim, o declínio dos preços praticados pelo mercado internacional a partir de 2003, em virtude do redirecionamento das vendas para a Europa e a concorrência do produto nacional para com os produtores orientais, principalmente. O presidente da Associação Brasileira de Criadores de Camarões (ABCC), Itamar Rocha, em entrevista concedida à Tribuna do Norte (RN), expôs que a ação antidumping movida pelos pescadores norte-americanos contra o camarão brasileiro provocou uma redução de 50% nas exportações nacionais para os Estados Unidos.

TABELA 1 – Variação dos Preços de Venda e dos Principais Custos.

ITEM DISCRIMINAÇÃO UND 2003 2004 2005 2006 2007 VARIAÇÃO

PERCENTUAL 2007/2003 VENDAS PARA A EUROPA R$ / Kg 11,08 10,48 8,99 7,70 6,60 -40,45% CAMARÃO 80/100 * US$ / Kg 3,61 3,59 3,70 3,55 3,40 -5,82%

PRINCIPAIS CUSTOS

1.0.0 Salário Mínimo US$ 78,18 89,04 123,46 161,29 196 150,72% 2.0.0 Ração US$ / Kg 0,58 0,62 0,7 0,62 0,64 9,77% 3.0.0 Pós-Larvas US$ /

Mil 2,21 1,78 2,16 2,16 2,02 -8,80% 4.0.0 Energia/Consumo US$ /

kWh 0,03 0,03 0,04 0,04 0,05 75,17% 5.0.0 Diesel US$ / L 0,45 0,47 0,74 0,84 0,85 89,09%

As projeções e dados apresentados pela ABCC (2007) demonstram com clareza a variação percentual entre os anos de 2003 e 2007 (Tabela 1). Verifica-se nesta o aumento significativo dos custos, principalmente nos combustíveis e no item de salário mínimo, enquanto que nos preços praticados em 2007 pela Europa observa-se uma queda de 40,45%, em relação aos praticados em 2003.

Através da análise das novas tendências de mercado, os projetos que inicialmente foram desenvolvidos com objetivos claros de preponderância de exportação foram redirecionados para o mercado interno, sendo a região Sudeste o principal centro brasileiro consumidor do camarão nordestino. Com o redirecionamento das vendas para o mercado interno, percebe-se a necessidade de uma readaptação da cadeia produtiva, em virtude das novas condições de mercado, cuja preferência é por produtos elaborados ou semi-elaborados, além de manter certa resistência ao termo camarão de cativeiro (BARBIERI JUNIOR, 2002).

As projeções de exportação da ABCC para 2007 foram bastante pessimistas, pois os preços obtidos na exportação não ofereceram atratividade para os produtores.

Desta forma, em 2006, 53,10% da produção brasileira, cerca de 34.500 toneladas, foi negociada no mercado interno e 46,90%, da produção foi exportada, cerca de 30.500 toneladas. A projeção, de fechamento da produção e destino comercial, do camarão cultivado em 2007 é ainda pior sendo 70% negociado no mercado interno e 30,00% no mercado internacional (ABCC, 2007c).

O Nordeste possui vantagens comparativas para exploração do camarão marinho que, se estruturadas com profissionalismo, poderão vir a torná-lo um grande produtor mundial com competitividade, gerando oportunidade de trabalho e divisas para a região (PAULA NETO, 2005).

Por outro lado, o cultivo do camarão marinho no Nordeste é visto como atividade alternativa para minimizar as perdas decorrentes do deslocamento do mercado canavieiro para a região centro-sul do país. Entretanto a agroindústria canavieira, pela sua capacidade de geração de emprego e renda, ainda hoje representa o principal segmento do agronegócio pernambucano e a principal fonte econômica do setor primário.

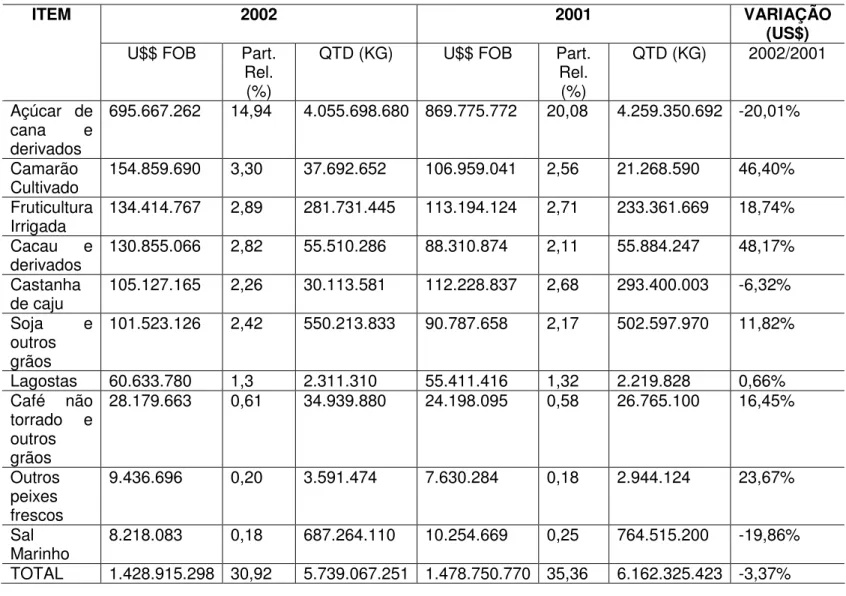

TABELA 2 – Perfil das Exportações dos Principais Produtos do Setor Primário da Região Nordeste (2001/2002).

2002 2001 VARIAÇÃO

(US$) ITEM

U$$ FOB Part. Rel.

(%)

QTD (KG) U$$ FOB Part. Rel.

(%)

QTD (KG) 2002/2001

Açúcar de cana e derivados

695.667.262 14,94 4.055.698.680 869.775.772 20,08 4.259.350.692 -20,01%

Camarão

Cultivado 154.859.690 3,30 37.692.652 106.959.041 2,56 21.268.590 46,40% Fruticultura

Irrigada 134.414.767 2,89 281.731.445 113.194.124 2,71 233.361.669 18,74% Cacau e

derivados 130.855.066 2,82 55.510.286 88.310.874 2,11 55.884.247 48,17% Castanha

de caju 105.127.165 2,26 30.113.581 112.228.837 2,68 293.400.003 -6,32% Soja e

outros grãos

101.523.126 2,42 550.213.833 90.787.658 2,17 502.597.970 11,82%

Lagostas 60.633.780 1,3 2.311.310 55.411.416 1,32 2.219.828 0,66% Café não

torrado e outros grãos

28.179.663 0,61 34.939.880 24.198.095 0,58 26.765.100 16,45%

Outros peixes frescos

9.436.696 0,20 3.591.474 7.630.284 0,18 2.944.124 23,67%

Sal

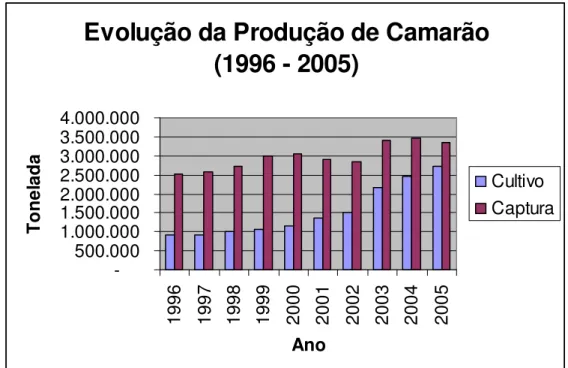

Apesar do baixo preço praticado, os carcinicultores pernambucanos devem permanecer atentos às novas oportunidades do mercado internacional. Pode-se observar, por exemplo, um aumento significativo na produção mundial de camarão produzido em cativeiro, como pode ser verificado na ilustração do Gráfico 1, fato este justificado pelo aumento do seu consumo mundial.

Evolução da Produção de Camarão

(1996 - 2005)

-500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000 3.500.000 4.000.000 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 Ano T o n el ad a Cultivo Captura

GRÁFICO 1: Evolução da Produção de Camarão no Mundo. FONTE: FAO (2007 apud ABCC, 2007a).

Uma vez percebida a potencialidade da atividade de carcinicultura no Nordeste, faz-se uma pergunta inquietante: faz-seriam os preços praticados o agente determinante na coordenação da produção? Propõe-se a hipótese de que as instituições e formas de governança são relevantes, passíveis de análise, afetam e são afetadas pelo ambiente institucional e econômico. Desta forma o papel dos preços é oferecer informações e não de coordenar a produção (ZYLBERSZTAJN, 2005).

1.2 PERGUNTA DE PESQUISA

Após análise do exposto, o desenvolvimento deste projeto objetiva responder à seguinte pergunta de pesquisa:

A organização da cadeia produtiva da carcinicultura em Pernambuco está associada às transações realizadas entre os componentes da cadeia?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

O objetivo principal é descrever, avaliar e caracterizar o setor de carcinicultura em Pernambuco, avaliando o nível de percepção dos produtores em relação aos custos de transações envolvidos nas operações com o mercado.

1.3.2 Objetivos Específicos

a) levantamento dos modelos e padrões utilizados pelas empresas de carcinicultura no estado de Pernambuco, identificando e conceituando sua cadeia produtiva;

1.4 JUSTIFICATIVAS

O setor de carcinicultura, compreendido como atividade de agronegócio, vem apresentando índices expressivos no desenvolvimento da região Nordeste. O estudo se justifica pela contribuição empírica ao referencial teórico da economia dos custos de transação, pelos aspectos relevantes a seguir apresentados.

Este trabalho procura ligar os pontos teóricos da Economia dos Custos de Transação aos padrões e modelos de contratos utilizados pelos carcinicultores pernambucanos, enfatizando a relação entre as especificidades, ativos dedicados, freqüência das transações e a duração dos contratos mantidos entre os agentes da cadeia produtiva. Observa-se, em Pernambuco, um forte declínio da atividade produtiva do cultivo do camarão marinho. Porém, índices técnicos avaliam que a região Nordeste apresenta as melhores médias de produtividades do mundo. Como hipótese, associa-se o aumento da duração dos contratos à necessidade de estruturas de governança mais complexas em virtude da especificidade e dos ativos dedicados. Quanto maior a especificidade dos ativos, maiores serão as possibilidades de ocorrências de ações oportunistas entre os agentes da cadeia produtiva.

2 RELEVÂNCIA DA ATIVIDADE NO SETOR PRIMÁRIO DE PERNAMBUCO

2.1 A IMPORTÂNCIA DO AGRONEGÓCIO PARA PERNAMBUCO

Tradicionalmente, a estrutura do agronegócio em Pernambuco tem mantido aquecida a economia local, elevando a contribuição do Estado no Produto Interno Bruto (PIB) nacional. Durante as últimas décadas, o plantio da cana-de-açúcar e o cultivo da fruticultura irrigada no vale do São Francisco foram os principais pilares da produção pernambucana, porém a partir da década de noventa a produção do camarão marinho cultivado começou a ter números significativos em relação às exportações de produtos primários no Estado.

A evolução da economia de Pernambuco não só abriu novas frentes, como também atingiu os setores tradicionais do Estado, a exemplo do mercado do agronegócio.

2.1.1 Conceito de Agronegócio

As primeiras abordagens envolvendo o conceito de agronegócios foram direcionados para as operações de produção e distribuição de suprimentos agrícolas (DAVIS; GOLDBERG, 1957). Hoje, a maioria das definições é bem mais abrangente, contemplando uma visão sistêmica das cadeias produtivas agroindustriais, envolvendo todos os segmentos e atividades que, de uma forma ou de outra, mantêm relacionamento com a atividade principal do agronegócio ou núcleo do complexo agroindustrial.

melhores produtos, atividades como a produção de insumos, máquinas e implementos e a pesquisa, passam para a mão de especialistas e são chamadas de atividades antes da porteira. Por outro lado, o processamento, a distribuição, o transporte e a comercialização passam a ser realizados por empresas mais eficientes e chamadas de após a porteira. Dessa forma, o conceito de agronegócio passou a englobar uma gama bem mais ampla de atividade, envolvendo todos os setores tradicionais, as atividades de dentro da porteira, ou seja, o plantio, a colheita e a produção de animais, bem como atividades de antes da porteira e depois da porteira (MACHADO FILHO et al., 1996).

Sendo assim, foi analisando e estudando as transformações da agricultura, que Davis e Goldberg (1957, p. 180), formularam um conceito para o termo agronegócio ou agribusiness: “é a soma total das operações de produção e distribuição de suprimentos agrícolas, das operações de produção nas unidades agrícolas, do armazenamento, processamento e distribuição dos produtos agrícolas e itens produzidos a partir deles”.

Portanto, pode-se entender que o agronegócio engloba os produtores de matéria-prima, os fornecedores de insumo à agricultura, os produtores rurais, os processadores, transformadores e distribuidores, até o consumidor final. Os agentes que coordenam e afetam o fluxo dos produtos, tais como o governo, os mercados, entidades comerciais, também participam desse complexo. Os trabalhos de Caldas et al. (1998), Zylbersztajn (1995), Neves (1999) e Silva (1991), demonstram o aprimoramento de tal processo no Brasil.

Araújo Neto e Costa (2005) constataram que o PIB do Complexo Agroindustrial (CAI) pernambucano representou, em 1999, 21,2% do PIB total do Estado. Neste mesmo trabalho, os autores efetuaram uma análise comparativa em relação às estimativas nacionais e constataram que a participação do agronegócio no PIB de Pernambuco ficou bem acima da média nacional, enfatizando bem a sua importância para a economia do Estado; esclarecem, ainda, que a cadeia produtiva total do agronegócio vai além do centro do complexo (participação de 40,9%), sendo que as atividades de fora da porteira (a montante e a jusante) representam maior parcela do CAI, ou seja, 58,9%.

Uma vez percebida a importância do agronegócio para Pernambuco e a dimensão abrangente dos conceitos modernos, podemos viabilizar o estudo da carcinicultura sob a ótica das firmas, que compõem a atividade, como um nexo de contratos e, desta forma, abre-se a oportunidade de estudar as organizações como arranjos institucionais que regem as transações, seja por meio de contratos formais ou de contratos informais; os primeiros, amparados por lei; o segundo, amparado por salvaguardas reputacionais e outros mecanismos sociais (ZYLBERSZTAJN, 2005).

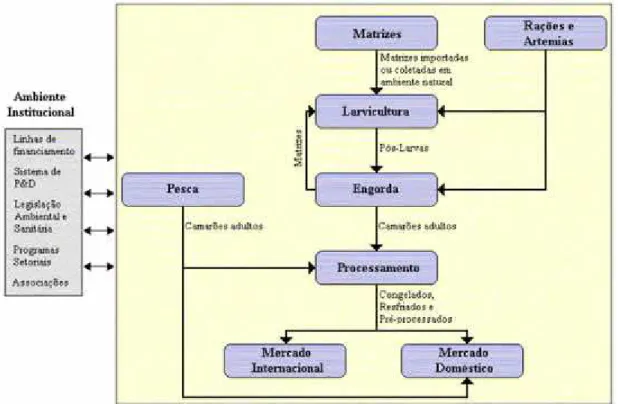

Desta maneira, pretende-se, neste trabalho, proceder à identificação das atividades a montante e a jusante da cadeia produtiva da carcinicultura pernambucana, suas principais características e seu papel em relação à atividade principal ou núcleo do complexo produtivo.

2.2 CADEIA PRODUTIVA DA CARCINICULTURA

Sob o ponto de vista técnico a carcinicultura é uma técnica de criação de camarão em viveiro que favorece a produção em escala comercial. Atualmente a produção nordestina representa uma fonte viável de negócio, por se tratar de uma alternativa para o atendimento da demanda crescente por camarão, sem a agressão predativa das reservas marinhas, bem como apresenta excelente potencial de crescimento com duas características notáveis: ser um produto do setor primário que não depende de chuvas por encontrar nas águas salobras, principalmente da costa do Nordeste, condições ideais para o seu crescimento (OLIVEIRA, 2006), e gerar empregos permanentes para trabalhadores rurais e de pequenas comunidades costeiras, ou seja, mão-de-obra barata.

Apesar de ser uma atividade produtiva relativamente nova no país, o cultivo do camarão, em menos de uma década, já demonstrou sua viabilidade técnica e econômica, despontando como uma das alternativas mais promissoras do setor primário da economia nacional em termos de geração de emprego e renda para o desenvolvimento regional, e de divisas para fortalecer a posição do Brasil no âmbito financeiro internacional (BARBIERI JUNIOR, 2002).

De forma geral, a cadeia produtiva do camarão em Pernambuco é bem estruturada. Pode-se observar o três elos básicos da cadeia: as empresas de larvicultura, as fazendas de engorda e os centros de beneficiamento, representados no Estado, mantendo os agentes um estágio eficiente de tecnologia em relação aos demais Estados do Nordeste. Observa-se, assim, a presença de grandes produtores como a Maricultura Netuno e a Bramex, unidades de produção de ração e larvicultura, bem como centros de beneficiamento do produto. O Estado também dispõe de fábricas de produção de ração, insumo importante da cadeia produtiva, representantes comerciais de diversos insumos, agentes financiadores de crédito, fabricantes de maquinas e equipamentos, entre outros. No último Censo em 2004, executado pela ABCC, Pernambuco aparece com 98 produtores de camarão (fazendas de engorda), 03 laboratórios de produção de Náuplios e Pós-larvas e 02 centros de processamento (ABCC, 2004a).

2.2.1 Geração de Emprego e Renda

A carcinicultura é uma importante atividade econômica nas zonas costeiras de vários países e oferece inúmeras oportunidades para contribuir na redução dos níveis de pobreza, aumento de emprego, maior desenvolvimento da comunidade, redução da exploração de recursos naturais costeiros, e para garantir alimentos em regiões tropicais e sub-tropicais (ABCC, 2002).

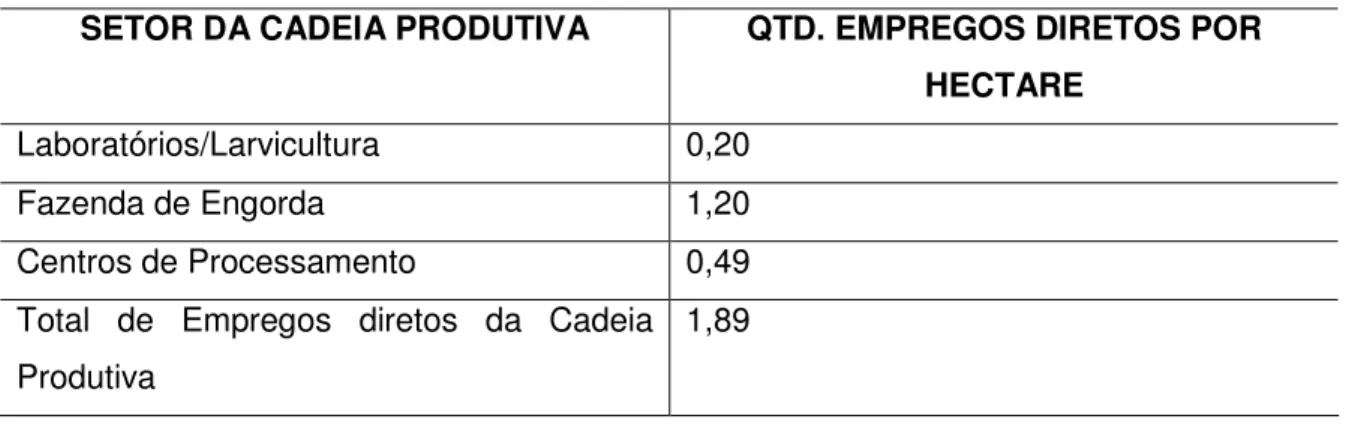

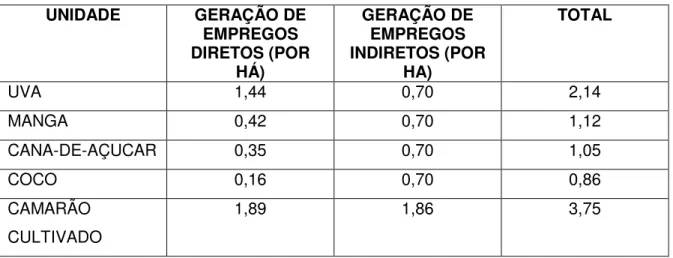

Muito se especula sobre a potencialidade de geração de empregos pela atividade de carcinicultura. A ABCC (2002) aponta que são gerados 3,75 empregos/ha (diretos e indiretos), destacando que 88% desses empregos são ocupados por mão de obra não qualificada. A Comissão de Meio Ambiente e Desenvolvimento Sustentável da Câmara Federal iniciou um estudo sobre a atividade e contesta os números apresentados pela ABCC, “a atividade não é geradora de emprego como ela (ABCC) preconiza. De 3,5 empregos por hectare, o relatório encontrou 0,6 empregos por hectare”, afirma Soraia Vanini, coordenadora do Instituto Terramar. Todavia, não se dispõe de informações sobre a metodologia utilizada neste estudo (VANINI apud CARCINICULTURA..., 2007).

TABELA 3 – Empregos Diretos Gerados por Elo da Cadeia Produtiva.

SETOR DA CADEIA PRODUTIVA QTD. EMPREGOS DIRETOS POR

HECTARE

Laboratórios/Larvicultura 0,20 Fazenda de Engorda 1,20 Centros de Processamento 0,49 Total de Empregos diretos da Cadeia Produtiva

1,89

FONTE: SAMPAIO; COSTA, 2003.

O emprego indireto é obtido na cadeia produtiva do camarão marinho cultivado a partir das ligações com supridores de insumos e serviços e pelo efeito-consumo, ou seja, o emprego gerado a partir dos dispêndios de renda obtida na cadeia produtiva (SAMPAIO; COSTA, 2003).

Para cálculo do emprego indireto os autores utilizaram a matriz de insumo produto, desagregada para conter a atividade de carcinicultura. Uma vez desagregada a linha e a coluna correspondentes ao subsetor de carcinicultura, obtém-se a nova matriz de requerimentos diretos e indiretos. Depois de inúmeras comparações e testes de funções econométricas, os autores obtiveram um valor de 1,86 empregos indiretos por hectare cultivado.

TABELA 4 – Empregos Diretos e Indiretos Gerados por Diversas Atividades do Setor Primário Brasileiro.

UNIDADE GERAÇÃO DE

EMPREGOS DIRETOS (POR

HÁ)

GERAÇÃO DE EMPREGOS INDIRETOS (POR

HA)

TOTAL

UVA 1,44 0,70 2,14

MANGA 0,42 0,70 1,12

CANA-DE-AÇUCAR 0,35 0,70 1,05

COCO 0,16 0,70 0,86

CAMARÃO CULTIVADO

1,89 1,86 3,75

FONTE: ROCHA, 2006.

2.3 DA PRODUÇÃO DO ESTADO

Pernambuco tem 187 km de costa marítima, na sua maioria propícia para o desenvolvimento da carcinicultura. As condições hidrográficas e de relevo também são favoráveis. Observa-se uma boa logística para o desenvolvimento e escoamento dos produtos e mão de obra técnica abundante, entre outros fatores propícios para o desenvolvimento do setor. Mesmo assim, os produtores regionais encontram dificuldades para manutenção de suas fazendas.

Assim como em todo o Nordeste, os produtores pernambucanos apostaram no desenvolvimento da espécie Litopenaeus Vannamei, originária do Oceano Pacífico,

que se adaptou bem à criação no Estado, por suportar amplo intervalo de temperaturas e de índices de salinidade da água. Atualmente, o Litopenaeus

Vannamei constitui a totalidade da produção estadual de camarões marinhos

Os principais fatores que estão contribuindo para que o Brasil ocupe lugar de destaque no cenário mundial da carcinicultura do Hemisfério Ocidental estão relacionados com o desenvolvimento e adoção de uma apropriada tecnologia de manejo em todas as etapas do processo produtivo. O aperfeiçoamento e emprego sistemático das novas tecnologias vêm contribuindo para a melhoria dos índices técnicos e, conseqüentemente, dos níveis de produtividade e rentabilidade dos cultivos. Dentre esses fatores destacam-se o controle do ciclo biológico da espécie Litopenaeus vannamei; a disponibilidade de alimentos balanceados; o aprimoramento e disseminação das técnicas de manejo (utilização de berçários intensivos; o tratamento sistemático dos solos dos viveiros; o uso de bandejas fixas para a distribuição de ração aos camarões; a utilização de um apropriado manejo de fertilização e renovação d’água; o emprego de aeração artificial), e a crescente demanda por camarões cultivados (CARVALHO, 2004).

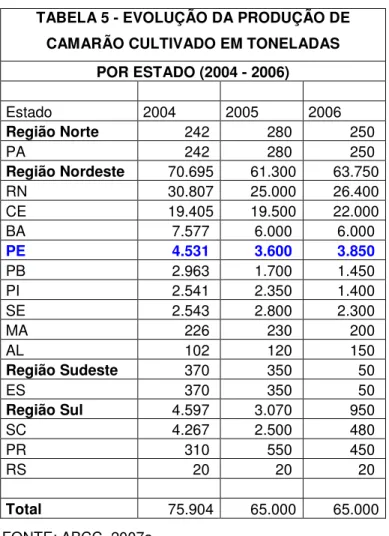

TABELA 5 – Evolução da Produção de Camarão Cultivado em Toneladas por Estado (2004-2006).

TABELA 5 - EVOLUÇÃO DA PRODUÇÃO DE CAMARÃO CULTIVADO EM TONELADAS

POR ESTADO (2004 - 2006)

Estado 2004 2005 2006

Região Norte 242 280 250 PA 242 280 250

Região Nordeste 70.695 61.300 63.750 RN 30.807 25.000 26.400 CE 19.405 19.500 22.000 BA 7.577 6.000 6.000

PE 4.531 3.600 3.850

PB 2.963 1.700 1.450 PI 2.541 2.350 1.400 SE 2.543 2.800 2.300 MA 226 230 200 AL 102 120 150

Região Sudeste 370 350 50 ES 370 350 50

Região Sul 4.597 3.070 950 SC 4.267 2.500 480 PR 310 550 450 RS 20 20 20

Total 75.904 65.000 65.000 FONTE: ABCC, 2007a.

A tabela 5 mostra que dentre os principais Estados Nordestinos produtores, apenas o Ceará experimentou um tímido crescimento da produção entre 2004 e 2006, enquanto que se observou uma queda de produção na maioria dos demais Estados.

2.3.1 História da Carcinicultura Brasileira e o Desenvolvimento da Atividade no Nordeste

Na verdade, precisa-se entender que o processo de produção de Camarão na Região Nordeste é muito recente. Sendo assim, as empresas ainda estão em pleno processo de adequação às características da produção e de mercado.

Segundo a ABCC (2002), o desenvolvimento da atividade se deu pela necessidade critica de uma alternativa para a produção de sal no estado do Rio Grande do Norte, nos anos 70. Entre os primeiros estudos para aperfeiçoamento da cultura do

Litopenaeus Vannamei e a atualidade, várias espécies foram testadas, porém sem

aproveitamento comercial suficiente para atender as expectativas econômicas dos investidores.

A partir do momento em que laboratórios brasileiros dominaram a reprodução e larvicultura do L. Vannamei e iniciaram a distribuição comercial de pós-larvas, na

primeira metade dos anos 90, as fazendas em operação ou semiparalisadas adotaram o cultivo do novo camarão, obtendo índices de produtividade e rentabilidade superiores aos das espécies nativas. As validações tecnológicas foram intensificadas no processo de adaptação do L. Vannamei e, a partir de 1995/1996, ficou demonstrada a viabilidade comercial de sua produção no País (ABCC, 2002).

2.3.1 Perfil dos Produtores em Pernambuco

sócio-econômica da Região. Com isto, percebe-se que o setor ainda passará por várias transformações e o desenvolvimento da carcinicultura pernambucana será aperfeiçoada naturalmente, conforme pode-se observar com a criação de um pequeno grupo de produtores rurais que formaram uma associação na Ilha de Itamaracá – Associação dos Criadores de Camarão da Ilha de Itamaracá–PE (ACCII), cujos representantes estão no negócio de camarão mais por necessidade que por opção profissional. Acredita-se que o caso da ACCII reflete bem a situação da carcinicultura no Estado, ainda executada de forma primária, com seus produtores atuando de maneira desordenada (COELHO, 2004).

Pernambuco conta com dois dos maiores laboratórios para produção de larvas de camarão marinho da América Latina: Aqualider e o Tecmares, ambos localizados em Ipojuca, produzindo juntos 85 milhões de larvas ao mês e empregando 80 funcionários especializados (GOELHO, 1998).

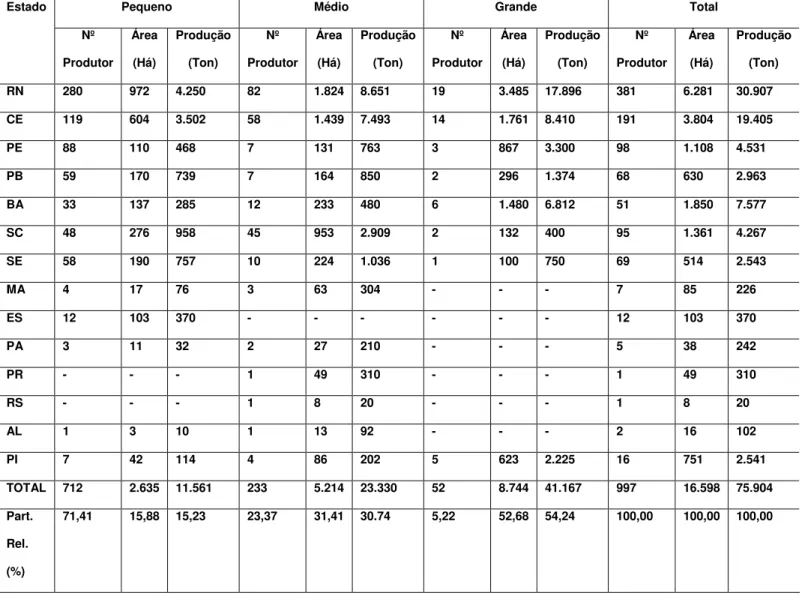

TABELA 6 – Censo da Carcinicultura Nacional 2004.

Pequeno Médio Grande Total

Estado Nº Produtor Área (Há) Produção (Ton) Nº Produtor Área (Há) Produção (Ton) Nº Produtor Área (Há) Produção (Ton) Nº Produtor Área (Há) Produção (Ton)

RN 280 972 4.250 82 1.824 8.651 19 3.485 17.896 381 6.281 30.907

CE 119 604 3.502 58 1.439 7.493 14 1.761 8.410 191 3.804 19.405

PE 88 110 468 7 131 763 3 867 3.300 98 1.108 4.531

PB 59 170 739 7 164 850 2 296 1.374 68 630 2.963

BA 33 137 285 12 233 480 6 1.480 6.812 51 1.850 7.577

SC 48 276 958 45 953 2.909 2 132 400 95 1.361 4.267

SE 58 190 757 10 224 1.036 1 100 750 69 514 2.543

MA 4 17 76 3 63 304 - - - 7 85 226

ES 12 103 370 - - - - - - 12 103 370

PA 3 11 32 2 27 210 - - - 5 38 242

PR - - - 1 49 310 - - - 1 49 310

RS - - - 1 8 20 - - - 1 8 20

AL 1 3 10 1 13 92 - - - 2 16 102

PI 7 42 114 4 86 202 5 623 2.225 16 751 2.541

TOTAL 712 2.635 11.561 233 5.214 23.330 52 8.744 41.167 997 16.598 75.904

Part.

Rel.

(%)

71,41 15,88 15,23 23,37 31,41 30.74 5,22 52,68 54,24 100,00 100,00 100,00

A classificação dos produtores leva em consideração o tamanho de suas unidades produtivas, sendo considerados pequenos produtores aqueles com área inferior a 10 há; o de médio porte, os que mantêm área de produção entre 10 ha e 50 ha e, por fim, os grandes produtores, que possuem fazendas de engorda com área acima de 50 ha.

Apesar do elevado número de pequenos produtores, estes mantêm uma representatividade mínima na produção do estado, sendo de 10,33% de toda a produção. Em contrapartida, observa-se a grande representatividade da produção dos grandes produtores (3 Fazendas em 2004), que chega a 72,83% de toda a produção do Estado, mostrando que existe uma forte concentração da produção pernambucana.

2.3.2 Características do Produto e Meio Ambiente

O rápido desenvolvimento da atividade comercial em importantes áreas tropicais do mundo é, entretanto, acompanhado de crescentes preocupações sobre a sua sustentabilidade ambiental.

Como uma atividade econômica que usa recursos naturais para aumentar a oferta de alimentos, tal como ocorre com as atividades agropecuárias em geral, o cultivo do camarão pode ser desenvolvido com um mínimo de impacto ambiental desde que sejam observados critérios técnicos na implantação e manejo de suas unidades produtivas (ABCC, 2002).

Sob o aspecto legal, o Conselho Nacional do Meio Ambiente (Conama), órgão ligado ao Ministério do Meio Ambiente (MMA), esclarece que atividades podem interferir negativamente em relação ao ambiente em que estão inseridas, desde que incorram nas seguintes penalidades ambientais (BRASIL. Resolução..., 2002):

a) degradação do ecossistema e da paisagem;

b) exploração de áreas de empréstimos para aterros (construção de taludes);

c) risco de remobilização de sedimentos para a coluna d´água na fase de implantação;

d) perda de coberta vegetal;

e) redução da capacidade assimilativa de impactos futuros;

f) redução de áreas de proteção/berçários de espécies autóctones/nativas; g) redução de áreas propícias à presença de espécies em extinção;

h) risco de alteração de refúgios de aves migratórias; i) alteração da função de filtro biológico;

j) comprometimento dos corredores de trânsito de espécies nativas;

l) impacto dos resíduos resultantes dos processos de cultivo, pré-processamento e processamento;

m) alterações físico-químicas e biológicas de corpos receptores de efluentes; n) impactos sobre aqüíferos e consequentemente aumento de cunha salina; o) recuperação de áreas abandonadas de cultivo;

p) risco de introdução de espécies exóticas.

As principais críticas dos ambientalistas em relação à atividade de carcinicultura se baseiam nas alterações e interferências que as fazendas de engorda mantêm sobre os estuários e manguezais. Ressalta-se que a carcinicultura, em si mesma, é uma atividade impactante para o meio ambiente.

Em Pernambuco, a atividade de carcinicultura é regulamentada sob os aspectos legais/ambientais através da Resolução do Conselho Estadual do Meio Ambiente do Estado de Pernambuco (Consema), nº 02/2002. Entre outros assuntos, a Resolução trata sobre a questão de licenciamento de projetos dentro do Estado e dos procedimentos de manejo (PERNAMBUCO..., 2002).

O Ipojuca e o Capibaribe são os maiores rios que juntos, cruzam 69 municípios de Pernambuco, onde boa parte da bacia de ambos é comprometida com construções de casas e edifícios. Na capital, a poluição agrava a sobrevivência dos manguezais. Segundo um dito popular, “a culpa é do holandês Maurício de Nassau, que construiu Recife, sobre os mangues” (GÓES, 2007).

De 1973 a 2005, no litoral do Estado, houve uma redução de quase 2000 hectares de mangue. Deste número, cerca de 200 hectares foram destruídos devido à conversão da vegetação em viveiros de aqüicultura. Esta questão está sendo analisada por pesquisadores da Universidade Federal Rural de Pernambuco (UFRPE). A engenheira de pesca Ariana Guimarães destaca o cultivo de peixe e camarão como um dos vilões na devastação do mangue. A atividade da carcinicultura (camarão) tem participação no processo de degradação ambiental. Mas também a própria agricultura, a expansão urbana e o turismo têm suas responsabilidades, explica a especialista (GÓES, 2007).

Para o consultor ambiental e professor da Universidade de Pernambuco (UPE), Geraldo Miranda, a falta de infra-estrutura e saneamento básico prejudicam o ecossistema. Tanto a coleta, quanto o tratamento dos esgotos domésticos, prejudicam a bacia. Há também os resíduos sólidos, que não têm um destino correto de tratamento, o que repercute na qualidade da água, alega o professor. O autor explica que os estuários são os berçários da fauna, mas funcionam como o lixo humano (MIRANDA apud GÓES, 2007).

preciso perceber a importância da carcinicultura como agente de preservação das reservas marinhas de camarão, que durante longas datas foram exploradas sem observar nenhum critério.

2.4 COMERCIALIZAÇÃO NO ESTADO

Com a retração dos preços praticados pelo mercado externo, combinado com a queda da cotação do dólar nos últimos anos, os produtores de camarão pernambucanos voltaram suas atenções para o mercado interno, consumidor de seus produtos. Alguns fatores operacionais são, profundamente, alterados nesta mudança de mercado. Destaca-se, entre outros, uma carga de tributos cobrados pelas esferas Estadual e Federal, as diferenças de padrão de classificação dos produtos voltados para o mercado externo e interno, etc.

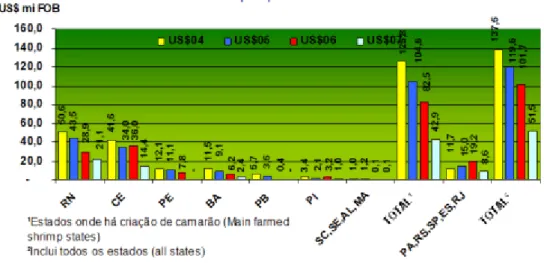

GRÁFICO 2: Valor das Exportações de Camarão – 2004 a 2007. FONTE: ABCC, 2007e.

que acusaram de dumping os produtores de camarão do Brasil, China, Tailândia,

Índia, Vietnã e Equador, com base na legislação antidumping norte-americana.

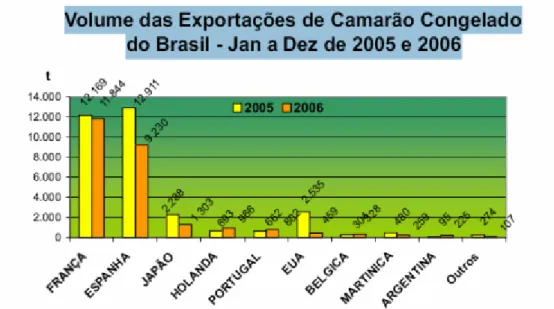

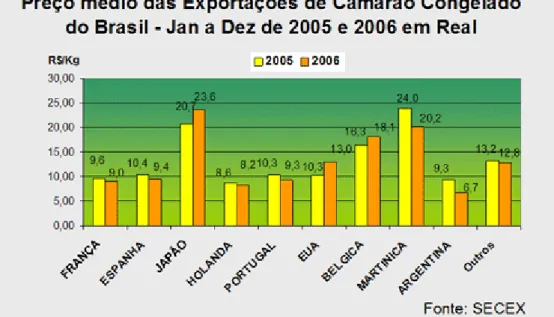

A Europa tornou-se a principal via de comercialização do camarão cultivado de Pernambuco, assim como em todo o país e, desta forma, as vendas para o mercado americano despencaram, fato observado nos Gráficos 3 e 4.

GRÁFICO 3: Volume das Exportações de Camarão – 2005 e 2006. FONTE: ABCC, 2007i.

GRÁFICO 4: Preço Médio das Exportações – 2005 e 2006. FONTE: SECEX (apud ABCC, 2007b).

Alternativa viável para o retorno do volume de exportações está na adaptação das indústrias de processamento do camarão para adicionar valor ao produto, visto que existe uma demanda pelo camarão com valor agregado nos grandes centros consumidores. Os produtores estão desenvolvendo novos produtos à base de camarão para conquistar os principais mercados consumidores, sendo as feiras nacionais e internacionais os principais mecanismos de divulgação. Durante os eventos, a ABCC apresenta, através de postos de degustação, alguns produtos para incrementação de vendas, tais como: produtos clássicos (secos, defumados, em salmoura e semipreservados), frescos (camarão inteiro ou em pedaços, pré-cozidos, empanados e sem casca), neoclássicos (produtos reconstituídos (imitações e destrinchados).

primordial para conferir maior competitividade às indústrias nacionais e, também, atingir novos nichos específicos no exigente mercado internacional.

GRÁFICO 5: Volume das Exportações de Camarão – 2007. FONTE: ABCC, 2007h.

Outros projetos de fortalecimento das ações de vendas do camarão consistem em programações de workshops, elaboração de material didático-pedagógico para distribuição nestes workshops; ação de certificação da cadeia produtiva do camarão e selo de qualidade, entre outros, todos desenvolvidos sob a coordenação da ABCC.

GRÁFICO 6: Exportação do Brasil por Destino. FONTE: ABCC, 2007g.

Medidas voltadas para o desenvolvimento do mercado interno também têm evoluído em relação aos contratos comerciais. Desta maneira uma pesquisa recente ressaltou a importância do desenvolvimento de estratégias de marketing, voltadas

para o consumidor brasileiro, em especial ao consumidor do sudeste do país, desenvolvendo novos mercados internos, apresentando novas embalagens para o produto e criando novos canais de distribuição (BARBIERI JUNIOR, 2002).

A ABCC resolveu antecipar-se na busca de novos caminhos para o mercado interno, para ajudar os produtores de camarão na obtenção de alternativas de demanda para produtos diferenciados (semi-elaborados e ou congelados) que poderão ser inseridos nos supermercados, bares, restaurantes, bem como no setor industrial.

Dentre as ações, desenvolveu-se uma pesquisa nos Estados do Rio de Janeiro, São Paulo e Minas Gerais, com o objetivo principal de analisar a penetração do produto nestes Estados. Como principais pontos levantados desta pesquisa, observou-se uma demanda não atendida de camarão congelado, pré-cozido apresentado sob diferentes formas, além de uma resistência ao termo camarão de cativeiro (associado ao camarão gigante da Malásia, comercializado no passado) (BARBIERI JUNIOR, 2002).

3 FUNDAMENTAÇÃO TEÓRICA

3.1 O AMBIENTE INSTITUCIONAL E A ECONOMIA DOS CUSTOS DE TRANSAÇÃO

Coase (1937), cientista econômico, estabeleceu pela primeira vez uma conexão entre as instituições, custos de transação e a teoria neoclássica. Os resultados preconizados pela teoria neoclássica só são obtidos quando não existem custos para se transacionar. O pressuposto fundamental da Economia dos Custos de Transação (ECT) é que o funcionamento dos mercados tem custos positivos, em contra partida à visão dada pela economia neoclássica, de um ambiente sem custos associados ao funcionamento da economia.

Uma transação entre dois elementos de um sistema agroindustrial não se dá sem custos. Antes do inicio da transação, existem custos de procura, obtenção de informação, do conhecimento, do parceiro, entre outros. São os custos de transação ex-ante (NEVES, 1999). Os custos ex-post são os custos de mensuração e

monitoramento do desempenho, custos de renegociações, etc.

Os custos de transação foram definidos por Williamson (1979, 1993 apud NOGUEIRA, 2003), como os custos ex-ante de preparar, negociar e salvaguardar um acordo, bem como os custos ex-post dos ajustamentos e adaptações, quando a

execução de um contrato é afetada por falhas, erros, omissões e alterações inesperadas.

Em Coase (1937 apud FERREIRA et al., 2005), a empresa teria como função economizar nos custos de transação, o que se realizaria de duas maneiras: através do mecanismo de preço, que possibilitaria à empresa escolher os mais adequados em suas transações com o mercado, gerando economia do custo de transação, e substituindo um contrato incompleto por vários completos.

Zylbersztajn (1995) destaca o estudo das relações contratuais como uma das principais áreas da Nova Economia Institucional, da qual a ECT faz parte, que envolve outras áreas, como Economia, Direito e Administração, ainda que estas tenham enfoques diferentes sobre os contratos. A Economia considera os aspectos ligados à eficiência, enquanto que para o Direito o critério de avaliação dos contratos seria a justiça.

Pode-se fazer uma ponte entre o ECT e o Direito, criando-se, assim, uma ferramenta útil para a compreensão da estrutura e do funcionamento das organizações, pois a firma moderna pode ser entendida como um conjunto de contratos entre agentes especializados, que trocarão informações entre si, de modo a produzir um bem final (ZYLBERSZTAJN; NEVES, 2000). Se a firma pode ser entendida dessa forma, os problemas advindos de quebras contratuais devem ser solucionados e mitigados por salvaguardas e instâncias que resolvam essas questões.

O contrato, portanto, é uma obrigação, legalmente exigível, de entrega ou recebimento de determinada quantidade de uma mercadoria, bens e serviços, de qualidade preestabelecida, pelo preço ajustado (MARQUES, 2000). É por meio dele que firmas ou empresas realizam transações entre agentes econômicos (pessoa física ou jurídica), seja para trocar bens, seja para procurar serviços, sendo condição de pagamento, à vista ou a prazo, fundamental para o funcionamento do sistema econômico, gerando renda, produção, consumo, poupança/investimentos.

elevados, o produtor preferirá trabalhar através da integração vertical. Por outro lado, se as incertezas quanto ao atendimento forem pequenas e por isso gerarem custos de transação baixos, a firma preferirá contratar a produção (RAUEM, 2007).

A teoria dos custos de transação propõe que a firma, vista como uma estrutura de governança das transações, poderá, através da influência de seus agentes, tratar suas operações através de uma pura transação com o mercado, optar pela transação através de contratos ou se definirá pela necessidade de integração vertical (ZYLBERSZTAJN, 2005).

Segundo Zylbersztajn (2005), composições intermediárias de governança são observadas com maior grau de freqüência, sendo também denominadas de governança mista ou contratual. Neste ambiente, percebe-se que a integração vertical não é eficiente, tampouco o mercado pode governar, de forma isolada, as transações. O autor apresenta alguns dos estudos sobre contratos em relações agricultura-indústria no Brasil, sendo indicativo da fertilidade desta área de estudo no País.

TABELA 7 – Mercados e Contratos: Evidências na Agricultura.

GOVERNANÇA OBSERVADA

AUTOR PRODUTO

Mercado Contratos Hierarquia

Leme (2004) Soja X X

Zylbersztain e Miele (2005) Vinho X X Zylbersztain e Nadalini (2003) Tomate X

Soja X X

Terra X X

Zylbersztain et al (2005)

Crédito X

Zylbersztain e P. Machado (2003) Carne X X X Zylbersztain e Nogueira (2002) Frango X X

4 PROCEDIMENTOS METODOLÓGICOS

A presente pesquisa tem como campo de atuação as empresas do agronegócio de carcinicultura instaladas no estado de Pernambuco. A metodologia baseia-se em aplicação semelhante feita por Nogueira (2003), para a avicultura paulista.

A pesquisa de campo envolveu as empresas que atuam e que produzem pós-larvas e camarão marinho cultivado em Pernambuco, bem como as empresas que recebem, beneficiam, industrializam, armazenam e procedem à comercialização do camarão. Desta forma, identificaremos as variáveis, conforme segue:

TABELA 8 – Composição das Variáveis.

AGENTES VARIÁVEL DEPENDENTE

Laboratórios de Pós-larvas (UPL) Fazendas de Engordas (FE) Unidades de Beneficiamento (UB)

Mercado, contratos e Hierarquia.

FONTE: Pesquisa Autor.

Os agentes compõem os elos da cadeia produtiva, conforme fluxograma apresentado na pagina 26 deste trabalho, enquanto a variável dependente caracteriza os arranjos institucionais, numa escala que parte da coordenação pelo mercado, passa pelos vários arranjos de coordenação com contratos, até atingir, no outro extremo, a integração vertical (hierarquia), conforme tabela 9.

TABELA 9: Escala de Coordenação.

Mercado Contratos Hierarquia

__________________________________________________________________

Inicialmente, foi realizada uma pesquisa bibliográfica e documental, visando a caracterizar a operacionalidade das empresas que atuam na cadeia produtiva, suas modalidades, garantias, pontos críticos, renegociações, padrões de concorrência, bem como as práticas vigentes no mercado.

Basicamente, o trabalho foi um levantamento de dados primários realizado por amostragem das empresas do segmento do agronegócio, constantes do censo da ABCC e do cadastro de produtores associados à comissão de carcinicultura da Federação de Agricultura do Estado de Pernambuco (FAEPE).

As técnicas de pesquisa aplicadas foram: a) a exploratória, proporcionando maior familiaridade com as ações integrantes da cadeia produtiva, e b) levantamento tipo

survey. A entrevista, mediante aplicação de questionário (ANEXO A), foi direcionada

aos diretores e/ou gerentes que são responsáveis pela elaboração e controle de contratos das empresas estudadas, sendo a pesquisa realizada in loco.

4.1 TRATAMENTO DOS DADOS COLETADOS

Nesta seção, serão apresentados os métodos de análise que foram utilizados no tratamento dos dados coletados pelo questionário. Assim, serão estruturadas as bases para elaboração do banco de dados, bem como as formas de análise necessárias para que os objetivos da pesquisa sejam atingidos.

Optou-se, durante o desenvolvimento dos trabalhos, pela classificação das variáveis em dois grupos. O primeiro grupo trata da análise de perfil do produtor pernambucano, visando a identificar as principais características operacionais da cadeia produtiva da carcinicultura em Pernambuco, como tamanho da unidade produtiva; número de funcionários temporários e permanentes; Fator de Conversão Alimentar (FCA) trabalhado pelo produtor; ano de instalação da unidade produtiva; participação do maior cliente em relação ao faturamento bruto da empresa e participação do maior fornecedor em relação aos custos operacionais da empresa; bem como a manutenção ou não de contratos em suas transações com os agentes institucionais. O estudo deste primeiro grupo proporcionará condições favoráveis para as respostas dos três primeiros objetivos específicos do projeto de pesquisa.

TABELA 10: Quadro das Variáveis Explicativas (Continua)

NOME DESCRIÇÃO CLASSIFICAÇÃO TIPO

Funcionários Temporários Número de funcionários

temporários

Numérica Contínua

Funcionários Permanentes Número de funcionários

permanentes

Numérica Contínua

Área Área produtiva Numérica Contínua

Produtividade Em Kilos/ha/ano Numérica Contínua

FCA Fator de Conversão

Alimentar

Numérica Contínua

Ano Instalação Ano de inicio de

operação Numérica Ordinal

Cliente % Participação do maior

cliente Numérica Continua

Fornecedor % Participação do maior

fornecedor Numérica Continua Freqüência de Exportação Participação das

exportações

Numérica Continua

Elo da Cadeia Participação no Elo da

Cadeia Produtiva Numérica Ordinal Contrato Cliente Existência de

contratos e modalidade

Numérica Nominal

Contrato Fornecedor Existência de contratos e modalidade

Numérica Nominal

Regularidade de Fornecimento Dificuldade percebida

no fornecimento Numérica Ordinal Negociação com Fornecedor Dificuldade percebida

nas negociações com fornecedores

Numérica Ordinal

Fornecedor Fiel Dificuldade percebida na manutenção de fornecedores

Numérica Ordinal

TABELA 10: Quadro das Variáveis Explicativas (Conclusão)

NOME DESCRIÇÃO CLASSIFICAÇÃO TIPO

Freqüência de Mudança Tecnológica

Freqüência de mudança tecnológica do produtor

Numérica Ordinal

Disputas Judiciais Freqüência de disputas judiciais com terceiros

Numérica Ordinal

Tributos Carga dos tributos nas transações

Numérica Ordinal

Ações Oportunistas Percepção de ações oportunistas nas transações

Numérica Ordinal

Proteção contra ações

Oportunistas Existência mecanismos de de proteção contra ações oportunistas.

Numérica Ordinal

Sanidade Dificuldade de se

medir sanidade Numérica Ordinal Impactos Ambientais Dificuldade em se

medir os impactos ambientais

Numérica Ordinal

Potencialidade do Produto Avaliação da potencialidade do produto

Numérica Ordinal

Prever Vendas Dificuldade em se

prever venda Numérica Ordinal Produto Mercado Interno Qualidade do produto

para o MI

Numérica Ordinal

Produto Mercado Externo Qualidade do produto

para o ME Numérica Ordinal

Preço Mercado Interno Peso do Preço na relação nas transações com o MI

Numérica Ordinal

Preço Mercado Externo Peso do Preço na relação das transações com o ME

Numérica Ordinal

4.2 DESCRIÇÃO DAS VARIÁVEIS

Nesta seção serão apresentadas as variáveis e algumas hipóteses associadas ao seu comportamento. O objetivo é testar as possíveis operações realizadas pelos carcinicultores pernambucanos sob a ótica da economia dos custos de transação. Para tanto, os dados coletados através dos questionários aplicados serão tratados estatisticamente.

a) Número de funcionários temporários e permanentes: essa variável objetiva identificar, a partir da amostra, o número de empregos diretos gerados na cadeia produtiva em Pernambuco.

b) Tamanho da unidade produtiva: visa a identificar o perfil do produtor pernambucano, que poderá ser classificado entre pequeno, médio e grande, conforme classificação da ABCC.

c) Produtividade: Kg/ha/ano.

d) Fator de Conversão Alimentar: kg de ração (÷) kilos de camarão.

e) Ano de instalação da unidade produtiva: esta variável identifica o ano de instalação da empresa. A hipótese a ser testada é que empresas mais antigas têm transações mais freqüentes entre os agentes. O aumento da freqüência das transações, por sua vez, favorece a construção de uma boa reputação, criando um ambiente propicio para a continuidade do negócio, reduzindo os custos de transação. Um fator limitante à verificação desta hipótese é a constatada curta história da carcinicultura em Pernambuco: As empresas mais antigas têm pouco mais que 10 (dez) anos de instalação, o que, em se tratando de dados econômicos, constitui uma atividade recente e ainda em formação.

adoção de contratos e integração vertical. Assume-se que a elevada dependência conduz ao uso de ativos específicos e à possibilidade de ações oportunistas, elevando os custos de transação que seriam reduzidos com o uso de formas mais estritas de coordenação.

g) Participação do maior fornecedor em relação às compras da empresa: visa a identificar o nível de concentração de aquisição de insumos em um único fornecedor, assim como na hipótese anterior a maior concentração de compras em determinados fornecedores também pode influenciar na promoção e adoção de contratos e integração vertical.

h) Exportação: a variável busca saber se o produtor pernambucano utiliza o mercado externo como fonte direta de distribuição de seu produto. A avaliação e cumprimento de padrões ou processos ocasionam a ocorrência de custos positivos de transação. Estes custos podem se tornar excessivos e afetar a coordenação da cadeia ou inviabilizar o negócio.

i) Elo da cadeia em que a empresa atua: mede o índice de integração vertical dos produtores presentes no mercado pernambucano.

j) Existência de contratos celebrados nas transações de vendas: objetiva identificar os modelos de contratos de venda celebrados entre o produtor e os agentes institucionais.

l) Existência de contratos celebrados nas transações de compras: busca conhecer os modelos de contratos de compra celebrados entre o produtor e os agentes institucionais.

O segundo bloco do questionário objetiva coletar dados sobre a percepção pessoal dos respondentes sobre o nível de ocorrências verificadas no dia a dia da empresa.

incerteza. As incertezas ocasionadas por motivos diversos, tendem a elevar os custos de transação.

b) Negociação com Fornecedores: busca medir a dificuldade percebida pelo produtor nas negociações com fornecedores. Pressupõe-se que, quanto maior a dificuldade percebida na negociação com o mercado, maior deverá ser a participação de arranjos com grau mais estrito de coordenação, como contratos e integração.

c) Manutenção de fornecedores fiéis: pressupõe-se que, quanto maior a dificuldade de se manter fornecedores fiéis, maior deverá ser a participação de arranjos estritos de coordenação.

d) Freqüência da mudança tecnológica: a desatualização do produtor pode representar um risco para o seu negócio. Desta forma, quanto maior a freqüência percebida na mudança tecnológica dos produtores, maior a assimetria de informações e especificidade de ativos, favorecendo a ocorrência de arranjos de coordenação mais estritos.

e) Disputas judiciais com terceiros: o objetivo é saber se, quanto maior for a freqüência de disputas judiciais em transações de mercado, também será maior a participação de arranjos que ofereçam mais estrita coordenação, como os contratos e a integração vertical.

f) Peso da carga tributária: a variável mede o impacto percebido dos impostos em transações de mercado, as quais podem reduzir a rentabilidade do produtor.

h) Proteção contra ações oportunistas: visa a medir o grau de utilização de mecanismos de proteção contra ações oportunistas. Segundo Zylberzstajn (1995), ao ignorar a possibilidade de existência de ações oportunistas, supõe-se que os agentes são benignos, ignorando um importante aspecto presente no mundo real. Não se pode afirmar que todos os agentes ajam de forma oportunista ou não, porém, podem fazê-lo, em algum momento, principalmente em ambientes desprovidos de proteção.

i) Sanidade do produto: a variável avalia a dificuldade em se medir a sanidade do camarão ofertado ao mercado. Os custos de medição da sanidade podem aumentar excessivamente e comprometer o equilíbrio da empresa. Assim, propõe-se a hipótese de que, quanto maior a dificuldade percebida para se medir a sanidade, maior a tendência de adoção de contratos e integração vertical.

j) Impactos ambientais causados pela atividade: a variável pretende avaliar a percepção do produtor sobre os possíveis danos causados ao meio-ambiente.

l) Potencialidade de conquista de novos clientes: busca saber a percepção do produtor sobre a sua capacidade de conquista de novos clientes para seu produto.

4.3 TRATAMENTO ESTATÍSTICO

Os dados obtidos foram analisados em dois blocos: análise estatística descritiva e análise de correlação entre as variáveis do bloco de perfil, elo da cadeia, existência de contratos de vendas e compras e as variáveis de transação apresentadas na tabela 10, sendo assim, foram analisadas as possíveis combinações entre as variáveis explicativas, conforme segue:

TABELA 11 – Correlação das Variáveis.

VARIÁVEIS DEPENDENTES VARIÁVEIS INDEPENDENTES

Elo da Cadeia

Contratos com Clientes Contratos com Fornecedores

a) Regularidade de fornecimento

b) Dificuldade de negociação com fornecedores

c) Manter fornecedores fiéis d) Concentração de Clientes e) Freqüência de Exportação f) Oportunismo

g) Sanidade do produto FONTE: Pesquisa Autor.

O objetivo é avaliar o grau de associação linear das variáveis em relação à coordenação da atividade, abordando, assim, o método de análise de correlação.

5.1 COLETA DE DADOS

Os trabalhos de coleta de dados foram executados na segunda quinzena do mês de abril de 2008, logo após a aprovação pela banca examinadora do projeto de dissertação, os quais se estenderam até o final da primeira quinzena do mês de junho. Inicialmente, foi percebido que o Censo da ABCC estava desatualizado, não sendo possível o seu uso para extração de uma amostra (ABCC, 2004a).

Um cadastro mais atualizado foi obtido na FAEPE - Comissão de Carcinicultura, no qual constam 18 carcinicultores atuando em Pernambuco de maneira formal em 2008, ou seja, como Pessoa Jurídica. Já sobre os produtores informais o FAEPE não dispõe de informações. Logo, houve a necessidade de uma pesquisa exploratória para identificar outros carcinicultores, atuando, desta forma, em Pernambuco. Diante desta limitação, adotaram-se os seguintes procedimentos:

a) seguir o cadastro do FAEPE;

b) levantar o maior número possível de produtores informais dentro do Estado de Pernambuco;

c) iniciar uma pesquisa de outros possíveis produtores, atuando de maneira formal, não cadastrados no FAEPE;

d) implementar a pesquisa sobre os agentes que produzem larvas de camarão e unidades de beneficiamento.

O resultado do trabalho de campo foi: aplicação de 32 questionários, sendo 17 aplicados a produtores cadastrados junto ao FAEPE; 2, a produtores formais não cadastrados junto ao FAEPE e 13, aplicados a produtores informais.

Preliminarmente foi observado, durante a aplicação dos questionários, que a grande maioria dos respondentes alerta para o péssimo desempenho da atividade nos últimos anos, citando os baixos preços praticados pelos agentes de intermediação da venda do camarão como fator de desestímulo à produção, ocasionando, inclusive, o abandono da atividade de cultivo. De maneira geral, os pequenos produtores que, insistentemente, continuam na atividade, mantêm-se trabalhando na base da informalidade, pois, desta maneira anulam os efeitos tributários pertinentes, conseguindo, assim, direcionar suas vendas para o mercado interno brasileiro, ficando na expectativa de melhores condições do mercado internacional.

Dentre os produtores informais, destaca-se uma pequena comunidade na Ilha de Itamaracá chamada de comunidade do Chié, onde se observa um aglomerado de pequenos produtores que, de maneira artesanal, mantêm-se produzindo, muitas vezes, para a subsistência, uma vez que os preços praticados não compensam o desenvolvimento da produção.

5.2 RESULTADOS E DISCUSSÃO

5.2.1 Análise Estatística Descritiva