PATRICIA CALICCHIO BERARDI

A EVOLUÇÃO DO CONCEITO DE GOVERNANÇA CORPORATIVA À LUZ DA ÉTICA: UMA ANÁLISE LONGITUDINAL.

PATRICIA CALICCHIO BERARDI

A EVOLUÇÃO DO CONCEITO DE GOVERNANÇA CORPORATIVA À LUZ DA ÉTICA: UMA ANÁLISE LONGITUDINAL.

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas.

Campo de Conhecimento:

Gestão Ética, Socioambiental e Saúde

Orientadora:

Profa. Dra. Maria Cecilia Coutinho de Arruda

PATRICIA CALICCHIO BERARDI

A EVOLUÇÃO DO CONCEITO DE GOVERNANÇA CORPORATIVA À LUZ DA ÉTICA: UMA ANÁLISE LONGITUDINAL.

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas.

Campo de Conhecimento:

Gestão Ética, Socioambiental e Saúde

Data de Aprovação:

____/____/_______

Banca Examinadora:

_________________________________ Profa. Dra. Maria Cecilia Coutinho de Arruda (Orientadora)

_________________________________ Prof. Dr. Mario Aquino Alves

Dedicatória

Agradecimentos

A importância de finalizar este trabalho não representa apenas uma etapa cumprida ou uma realização pessoal. Se não fosse a colaboração, o entendimento, o compartilhamento e o respeito de diversos atores sendo colegas, amigos, professores e familiares, este resultado não teria o mesmo significado.

Agradeço à Professora Dra. Maria Cecilia Coutinho de Arruda, minha orientadora e Mestre, desde meu ingresso, por toda ajuda e dedicação.

Ao CNPq que custeou boa parte deste aprendizado.

Aos professores que despertaram minha curiosidade e que contribuíram para meu desenvolvimento acadêmico, com especial carinho à Professora Maria Ester Freitas, aos Professores Abraham Laredo Sicsu e Izidoro Blikstein.

Aos professores Mário Aquino Alves e Ricardo Ratner Rochman, que participaram da Avaliação de Proposta de Dissertação, com sugestões proferidas, críticas e direcionamentos para novas explorações.

Aos funcionários da Biblioteca e Karl A. Boedecker da EAESP/FGV por toda prestatividade e atenção nos meus momentos de dúvidas de pesquisa.

Aos meus colegas de turmas e de horas de estudo na Biblioteca, aos novos amigos conquistados, às novas amizades adquiridas, em especial Maria Helena Meinert que dividiu comigo não só as etapas da Linha de Pesquisa como todas as adversidades que nos foram apresentadas e Luís Caetano Sampaio Andrade que se tornou meu mais novo “grande velho amigo” e que certamente, sem sua amizade, este curso não teria o mesmo sabor.

A todos os meus amigos e familiares, peço desculpas por toda ausência, todos os esquecimentos de datas importantes, agradeço imensamente o respeito, o apoio, a torcida. Não vou discorrer uma lista enorme de nomes amigos para não cometer injustiças. Quero apenas destacar minhas grandes amigas que compartilharam intensamente toda esta vivência: Ana Paula Sanossian, Sandra Santana e Simone Negrão.

Aos colegas do GVces – Centro de Estudos em Sustentabilidade que me acolheram já na fase final deste trabalho e me permitiram andar em paralelo com minhas funções acadêmicas.

À Irene, minha avó do coração, as palavras não traduzem todo meu carinho e respeito.

Ao Nicolas, meu maior presente que, no auge dos seus 6 anos, aceitou e entendeu dividir sua mãe com os livros, com artigos, com o computador e com a “escola da mamãe”.

E agradeço ao meu grande, único e verdadeiro amor, Marcelo, que me apoiou, me aturou e me impulsionou para conquistar este objetivo.

Possuidor de um tesouro de signos que tem a faculdade de multiplicar infinitamente. O homem é capaz de assegurar a retenção de suas idéias eruditas, comunicá-las para os outros homens e transmiti-las para seus descendentes como uma herança sempre crescente.

Resumo

O interesse pela investigação do tema da governança corporativa não é novidade. Estudiosos, desde a década de 1930 manifestam questionamentos e buscam entendimentos da relação entre as regras de gestão e a maximização de riquezas, avaliam a separação via estrutura legal entre o controle efetivo dos acionistas e a responsabilidade do controle executivo e gerencial das empresas, entre outras formas de avaliação.

Diz-se que a governaça corporativa é fundamentada em alguns pilares como transparência, equilíbrio de direitos aos acionistas, abertura das informações e ética. Entretanto, nota-se uma aparente escassez da abordagem de questões vinculadas à ética nos estudos realizados em governança pelas disciplinas de Administração.

O objeto de estudo deste trabalho é conhecer as características da produção sobre governança corporativa na perspectiva das publicações acadêmicas pela visão da Ética Empresarial. Para tanto, realizou-se uma pesquisa exploratória por meio de levantamento bibliográfico, utilizando-se a técnica de análise de conteúdo, como forma de identificar e mapear a evolução do conceito de governança corporativa.

Os resultados obtidos parecem indicar uma recorrência maior de estudos desenvolvidos sob a temática da governança corporativa nas áreas vinculadas à Administração Geral e Finanças, com menor abrangência de questões éticas, além de demonstrarem um caráter mais prático e com menor abordagem teórica. Assim, entende-se existir um espaço a ser mais explorado e estudado, no que concerne o tema da governança corporativa, segundo aspectos éticos, numa visão de Ética Empresarial.

Abstract

The theme of corporate governance is no novelty. Since the 1930’s scholars have investigated the theme, pursuing to understand the relationships between management practices and maximization of wealth, legal structures and shareholders’ effective control and management’s responsibilities, among other issues.

Corporate governance is based on principles such as disclosure, fairness, accountability and ethics. However, it seems little has been studied about ethical principles of governance in the field of Business Administration.

The objective of this study is to perceive the academic production characteristics related to corporate governance based on business ethics vision. It was based in the content analysis of state-of-the art literature in the field of corporate governance with the objective of tracing the evolution of the concept of corporate governance.

The results indicate there is growing production of studies on corporate governance in the fields of General Business Administration and Finance, with little focus on ethic issues, with a pragmatic and less theoretical approach. Therefore, there is a space to be explored and theory to be developed within the field of corporate governance in what concerns the construction of business ethics values within the field of Business Ethics.

Key words: Ethics, Business Ethics, Corporate Governance.

Lista de ilustrações

Figuras

Figura 1 – Etapas da Pesquisa 78

Gráficos

Gráfico 1 – Evolução e Composição do IGC 61

Gráfico 2 – Curvas de Performance dos Principais Índices do Mercado Brasileiro 62

Gráfico 3 – Evolução dos Artigos Analisados 83

Gráfico 4 – Estudo de GC nas Diferentes Disciplinas 92

Lista de Tabelas

Tabela 1 – Temas Relevantes em Publicações e Entidades de Ensino 13 Tabela 2 - Divisão de Categorias dos Periódicos pelo JCR. 70

Tabela 3 – Fator de Impacto de Alguns Periódicos 71

Tabela 4 – Cruzamentos em Algumas Bases de Dados 72

Tabela 5 - Quantidade de Artigos de Governança Corporativa nos Veículos

Acadêmicos 73

Tabela 6 - Total de Páginas Publicadas por ano no GCIR 75 Tabela 7 - Total de Artigos com Resumo por Ano de Publicação 76 Tabela 8 – Demonstração da Quantidade de Artigos com Resumo por Ano 82 Tabela 9 - Classificação dos Artigos de Governança Corporativa e Ética 88

Tabela 10 - Enquadramento das Disciplinas 88

Tabela 11 - Intensidade do Tema de Ética nos Artigos 89

Tabela 12 – Localidades Apontadas nos Artigos de CG x Ética 89 Tabela 13 - Classificação dos Resumos de Governança Corporativa 90

Tabela 14 - Abertura das Disciplinas em GC 90

Tabela 15 - Localidades apontadas nos Artigos de GC 91

Tabela 16 - Categorias de Todos os Artigos Analisados 91 Tabela 17 - Disciplinas de Todos os Artigos Analisados 92

Tabela 18 - Regiões de todos os Artigos Analisados 93

Tabela 19 – Quantidade de Autores por Artigo 94

Tabela 20 – Autores por Artigos nos Três Períodos 95

Lista de Abreviaturas

ADR - American Depositary Recip ASX - Australian Stock Exchange

BNDES - Banco Nacional de Desenvolvimento Social BOVESPA - Bolsa de Valores de São Paulo

BSR - Business Social Responsibility

CAPES - Coordenação de Aperfeiçoamento de Pessoal de Nível Superior CAPM - Capital Asset Pricing Model

CGIR - Corporate Governance: An International Review CII - Council of Intitutional Investor

CSP - Corporate Social Performance CVM - Comissão de Valores Mobiliários DFP - Demonstrações Financeiras Padronizadas

EAESP - Escola de Administração de Empresas de São Paulo EBSCO – Eletronic Journal Service

ENANPAD - Encontro da Associação Nacional de Pós-graduação em Administração EUC - European Union Comissiom

FEA - Faculdade de Economia, Administração e Contábeis FGV - Fundação Getulio Vargas

FI – Fator de Impacto

FIDES - Fundação Instituto de Desenvolvimento Empresarial e Social FSTE4good - Footsie for good index

GCGF – Global Corporate Governance Fórum IADB - Inter-American Development Bank IAN - Informações Anuais

IBASE - Instituto Brasileiro de Análises Sociais e Econômicas IBGC - Instituto Brasileiro de Governança Corporativa

IBRX – Índice Brasil

ICGN - International Corporate Governance Network IDJS - Índice Dow Jones de Sustentabilidade

IFC – International Finance Corporation

IFRS - International Financial Reporting Standards IGC - Índice de Governança Corporativa

ISBEE - International Society for Business, Economics, and Ethics ISE - Índice de Sustentabilidade Empresarial

ITR - Informações Trimestrais JBE - Journal of Business Ethics JCR - Journal of Citation Reports JSTOR – Scholarly Journal Achive

NASDAQ - North American Securities Dealers Automated Quotation System NYSE - New York Stock Exchange

OCDE - Organização para Cooperação e Desenvolvimento Econômico OECD - Organização para Cooperção e Desenvolvimento Econômico ON – Ordinárias Nominativas

PN – Preferenciais Nominativas

SOX – Sarbanes Oxley

SRI - Socially Responsible Index

SUMÁRIO

1. INTRODUÇÃO 1

2. PROBLEMA 8

2.1 Objetivo Geral 8

2.2 Objetivos específicos 9

2.3Relevância do Estudo 10

3. REVISÃO BIBIOGRÁFICA 12

3.1 Estudos Recentes no Brasil 13

3.2 Ética 19

3.3 Ética Empresarial 22

3.4 Ética e Economia 33

3.5 Governança Corporativa 37

3.5.1 Algumas definições clássicas de Governança Corporativa 46

3.5.2 Códigos de Governança Corporativa 48

3.5.2.1 Princípios de Governança Corporativa – OECD 50

3.5.2.2 Código das Melhores Práticas de Governança Corporativa – IBGC 52 3.5.2.3 Níveis Diferenciados de Governança Corporativa – BOVESPA 54

3.5.2.3.1 O Novo Mercado 55

3.5.2.3.2 Nível 1 58

3.5.2.3.3 Nível 2 59

3.5.2.4 Princípios de Boa Governança Corporativa e as Melhores Práticas

Recomendadas Australian Securities Exchange (ASX) 63

4. PESQUISA 66

4.1Metodologia 66

4.2. Levantamento Bibliográfico 70

4.2.1 Corporate Governance: An International Review 74

5. CONCLUSÃO 97

6. REFERÊNCIAS BIBLIOGRÁFICAS 100

ANEXO 1 – Lista dos títulos dos resumos analisados pelo cruzamento de Corporate Governance & Ethics extraídos do periódico Corporate

Governance: An International Review. 112

ANEXO 2 – Lista dos títulos dos resumos analisados do periódico Corporate

1. INTRODUÇÃO

Tanto a ética como a governança corporativa são temas que vêm ocupando mais e mais espaço no cenário empresarial. Tem-se notado, sobretudo nos últimos trinta anos, uma crescente preocupação das sociedades privadas em desenvolver e praticar atividades dentro do que se enquadraria em posturas éticas e de conduta aceitável perante a sociedade e o meio ambiente. Num mesmo direcionamento, responsabilidade social corporativa e sustentabilidade passaram a fazer parte de discussões, não só acadêmicas, mas, sobretudo, nas questões de práticas gerenciais e de mercado.

Isso pode ser sentido, entre outros fatores, como reflexo de uma revisão das condições de atuação das empresas e seus reais deveres perante a sociedade, seja pelos consumidores ou, ainda, pelos investidores. Aqueles passaram a ter um papel relevante na questão do desenvolvimento sustentável, começando a exigir, dos produtos e serviços, uma conduta moral de seus fabricantes e manifestando-se diretamente pela reprovação ou satisfação quando da compra dos produtos e serviços. Os investidores, por seu turno, passaram a avaliar de forma diferenciada empresas com gestão responsável, na decisão de suas aplicações.

Cabe aqui uma série de perguntas: Quanto vale a gestão responsável? Por que mais e mais empresas, em todas as partes do mundo, intencionam participar dos índices de responsabilidade social e de sustentabilidade? Como o mercado avalia as posturas e atitudes empresariais com focos socioambientais?

As respostas parecem amplas e sugerem uma complexa relação que poderá recair no questionamento do real papel das empresas, não só na dinâmica econômica, mas também em sua função perante toda a sociedade.

trazia exatamente uma das perguntas apontadas acima, no tocante à mensuração e à avaliação do mercado sobre as empresas que compõem as carteiras de índices de sustentabilidade das bolsas de valores.

A criação desses índices parece refletir a tendência global de diversas bolsas, ou melhor, de diversos mercados, para avaliar financeiramente, sob a forma de risco, volatilidade e liqüidez, investimentos em empresas que vêm adotando práticas diferenciadas no exercício e condução de seus negócios. Em breve investigação sobre tal tema, este objeto teve início com a criação do Índice Dow Jones de Sustentabilidade (Dow Jones Sustainability Index - IDJS), em 1999, pela New York Stock & Exchange – NYSE (Bolsa de Valores de Nova York), seguido pela criação do FSTE4good Global, em 2001, pela London Stock & Exchange (Bolsa de Valores de Londres) e também pelo Socially Responsible Index (SRI), em 2003, para negociações na Bolsa de Johannesburgo. Para manter-se alinhada com a tendência mundial, em dezembro de 2005, a Bolsa de Valores de São Paulo (BOVESPA) criou o Índice de Sustentabilidade Empresarial (ISE), que avalia questões econômico-financeiras, sociais e ambientais.

Qual seria, então, o motivo que levou esses mercados a criarem índices financeiros adotados nos mercados de capitais, sob a ótica das práticas e princípios de gestões responsáveis sociais e ambientais? Muitas poderiam ser as respostas. Talvez, pela tendência global, iniciada pelos organismos independentes, em preocupar-se com o meio ambiente e preservá-lo, assim como estar atentos à sociedade como um todo, aos mercados chamados emergentes e aos países ainda em busca de desenvolvimento, para um mundo menos desigual. Ou, ainda, seria um movimento de conscientização, que levaria as empresas a se engajarem mais na prática de gestões éticas e responsáveis perante seus stakeholders e o ambiente em que atuam. Teriam essas empresas passado a trabalhar estrategicamente a responsabilidade socioambiental como fator puramente financeiro ou realmente passaram a vislumbrar uma atividade jamais dissociada de princípios e cultura ética. São muitas as possíveis explicações para essa questão. Parece interessante verificar como este assunto está evoluindo e se desdobrando e indagar se a ética empresarial está indo ao encontro das expectativas dos investidores e da sociedade.

2002; JOYNER; PAYNE, 2002; SPONVILLE, 2005; FREITAS, 2006; HELLSTEN; MALLIN, 2006). Diversos estudos vêm sendo realizados ao longo das últimas décadas, na tentativa de alcançar medidas que atestem, ou não, os impactos, sobretudo diante da performance financeira, sobre aquelas empresas que passam a adotar comportamentos éticos, práticas e ações de responsabilidade social. Alguns modelos foram desenvolvidos. Criaram-se diferentes indicadores, justamente com o interesse de quantificar o que seria o impacto causado a partir da adoção dessas ações de responsabilidade social (DRUCKER, 1984; WOOD,1991; PAINE, 1994; SIGHAPAKDI et al, 1996; CARROLL, 1999; ETHEREDG, 1999).

Identificou-se, contudo, que, apesar de ter sido objeto de estudo de diversos autores, desde a década de 1960, na busca de comprovar se existe ou não alguma relação entre adoção de responsabilidade social corporativa e seu impacto na performance financeira da empresa, seja essa relação positiva ou negativa, não existe consenso quanto à sua natureza, conforme apontado em diferentes trabalhos (ALEXANDER; BUCHHOLZ, 1978; ARLOW; GANNON, 1982; COCHRAN; WOOD, 1984; MCGUIRE; SUNDGREN; SCHNEEWEIS, 1988; PRESTON; O’BANNON, 1997).

No início da década de 1990, verifica-se certa ênfase sobre o tema da Responsabilidade Social e na maneira como as empresas vêm trabalhando essa questão. No Brasil, alguns fatores contribuíram para maior atenção a este tema, a partir da criação da Fundação Instituto de Desenvolvimento Empresarial e Social (FIDES), do Instituto Brasileiro de Análises Sociais e Econômicas (IBASE), do Instituto Brasileiro de Governança Corporativa (IBGC) e do Instituto Ethos de Responsabilidade Social. Além desses, diversos movimentos, não só locais, ocorreram ao longo destes anos, para a promoção, disseminação e incentivo às boas práticas focadas nas políticas sociais, além de iniciativas adotadas por organismos internacionais, tais como a Corporação Financeira Internacional (International Finance Corporation - IFC), Organização para Cooperação e Desenvolvimento Econômico (OCDE), Word Bank Institute, ou ainda acordos mundiais, como no caso do Global Compact, do qual empresas brasileiras são signatárias.

anteriores que podem servir de base para tais ações, e que eles requerem maior entendimento e verificação da posição dessas empresas ante seus stakeholders , tanto do ponto de vista conceitual quanto prático.

Sacconi (2006) sugere uma definição para Responsabilidade Social Corporativa como:

[...] uma extensão do modelo de governança corporativa por meio do qual aquele que conduz a empresa (empresários, diretores e gerentes) tem responsabilidades que se estendem desde o cumprimento de suas obrigações fiduciárias para com os proprietários e que, analogamente, têm responsabilidades com o cumprimento de suas obrigações fiduciárias com todos os stakeholders da empresa (SACCONI, 2006, p. 262, tradução nossa).

Nessa mesma direção, está o entendimento da Comissão da União Européia (European Union Commission - EUC, 2001) que atesta ser a responsabilidade social das empresas um comprometimento voluntário que vai além das regras comuns e requerimentos convencionais e chega à incorporação de interesses sociais e ambientais na estratégia de negócios.

[...] os esforços das empresas para aumentar os padrões sociais de desenvolvimento, proteção ambiental e respeito aos direitos fundamentais e adotar uma ampla governança, conciliando interesses dos vários

stakeholders com total aproximação da qualidade e da sustentabilidade.

(EUC, 2001, p. 3, tradução nossa).

Para Graaf e Herkströer (2007), a construção da Teoria da Performance Social Corporativa (Corporate Social Performance – CSP) demonstra que a estrutura de governança de uma empresa pode representar um importante papel na interação entre ela e seus stakeholders.

foco na evolução histórica recente, não pelos aspectos gerenciais ou de aplicabilidade prática, mas pela ótica conceitual e das características que dão suporte acadêmico para esta temática.

O tema da governança corporativa não é de discussão recente nem na esfera acadêmica, tampouco da prática gerencial. Segundo Silva (2004), o conceito de governança corporativa existe há mais de cinqüenta anos. Contudo, essa denominação surge com mais recorrência na década de 1980 (SILVEIRA, 2005). Até então, os estudos versavam sobre a discussão de divisão entre propriedade e controle das empresas ou ainda pela discussão da Teoria da Firma, dos Custos de Transação, pelo enfoque das divergências de entendimentos entre acionistas majoritários e minoritários. Ademais, a governança corporativa pode ser objeto de diferentes disciplinas, podendo ser estudada no Direito, na Administração, na Economia e na Contabilidade, entre outras.

Um fator que muito contribuiu para a abrangência das discussões da governança corporativa foram os escândalos ocorridos em vários países, com empresas de renome internacional, no final da década de 1990 e início dos anos 2000.

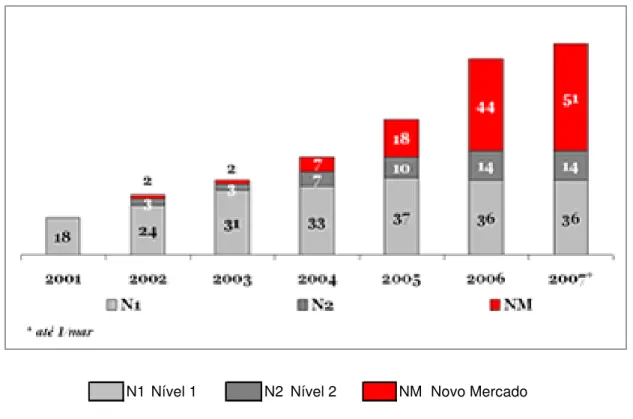

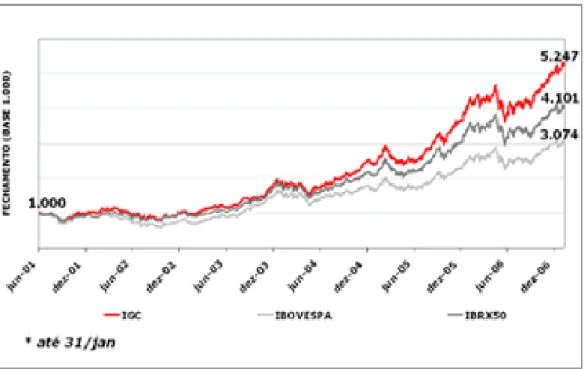

Em termos de mercado brasileiro, a já mencionada criação do IBGC, em 1995, e o lançamento do mercado diferenciado de Níveis de Governança Corporativa da BOVESPA, em julho de 2001, foram os principais impulsionadores desta temática. O Índice de Governança Corporativa (IGC) inicialmente composto por dezoito empresas, em março de 2007 alcançou a marca de cem empresas. O IGC tem como objetivo medir o desempenho dessas empresas, que apresentam bons níveis de governança corporativa, segundo os critérios estabelecidos pela BOVESPA.

Quando pensado numa proposta de estudo do tema da governança corporativa e sua interação com a ética e a ética empresarial, a intenção inicial deste trabalho era verificar o comportamento de empresas brasileiras que declaram praticar os princípios de governança corporativa e que estão listadas nos níveis diferenciados do IGC na BOVESPA. Todavia, na tentativa de definir a metodologia adequada à análise do fator de influência direta e relevante da ética empresarial, pela adoção de práticas de governança corporativa nas empresas que figuram na carteira do IGC, identificaram-se diversas fragilidades que poderiam comprometer a condução da pesquisa. Sobretudo, não seria possível considerar a ética como uma variável determinante na melhoria da performance financeira, por existirem diversos outros fatores que também influenciam e contribuem para a composição final do retorno financeiro no mercado acionário, tais como retorno do segmento de mercado, políticas públicas e econômicas a determinados setores e ciclo macroeconômico, entre outros.

Ainda na fase de levantamento do material bibliográfico para apoio deste estudo, notou-se certa lacuna entre os conceitos trabalhados na teoria e as aplicações práticas dos princípios, além do próprio entendimento sobre as questões entre a ética e a governança. Ficou evidenciado um forte viés financeiro, e até legal, mas pouca ênfase relacionada à Ética. Concluiu-se, então, que seria interessante e útil pôr em foco a maneira como se deu a evolução conceitual do tema da governança corporativa e quanto foi considerada a Ética nesse desenvolvimento teórico. Assim, a indagação central deste estudo é identificar como se deu a evolução conceitual do tema da governança corporativa no que concerne à Ética, pela discussão acadêmica.

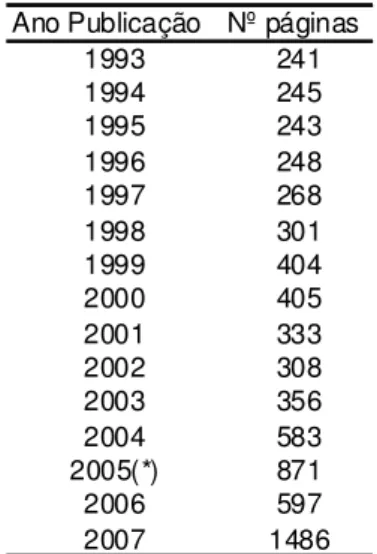

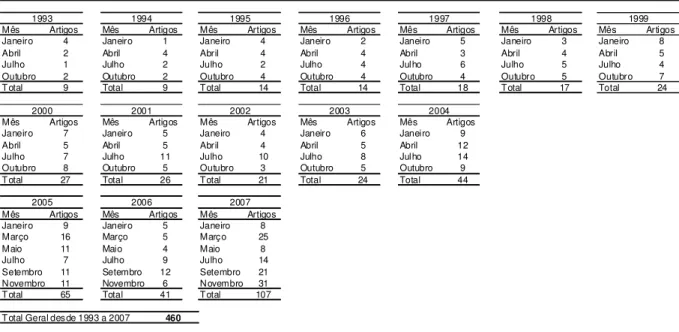

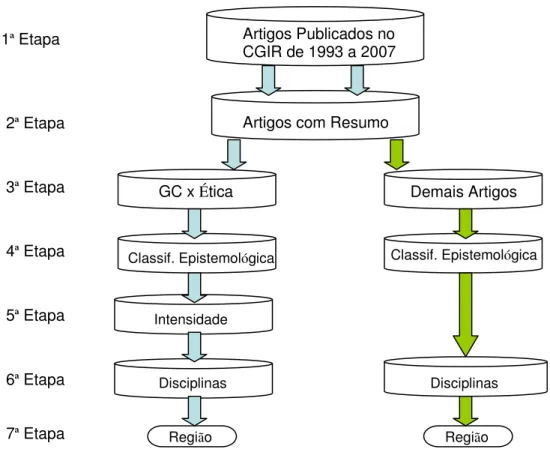

contempla uma revisão teórica de literatura relativa à Ética, Ética Empresarial e Governança Corporativa. A Parte III traz a pesquisa longitudinal em que a percepção é trabalhada a partir da análise de conteúdo dos Artigos do periódico Corporate Governance: An International Review, desde sua primeira publicação, em janeiro de 1993, até o último número, publicado em novembro de 2007. Por fim, na Parte IV, são apresentadas as conclusões da pesquisa, após a verificação da aplicação metodológica, e oferecem-se sugestões para possíveis estudos futuros.

De maneira mais detalhada, este trabalho é composto por cinco capítulos e está estruturado como segue.

A primeira parte é composta pelos Capítulos 1 e 2. O Capítulo 1 contém a introdução. O Capítulo 2 contextualiza o tema, apresenta o problema da pesquisa, seus objetivos (geral e específicos), a relevância do tema escolhido e as delimitações deste estudo. A parte seguinte, referente ao Capítulo 3, contempla a fundamentação teórica, em que apresenta estudos recentes e o referencial teórico da Ética, Ética Empresarial, Ética e Economia, Governança Corporativa e como é aqui entendida a relação entre esses conceitos.

Parte-se, aqui, da consideração de que não é possível trabalhar questões de governança corporativa, com seus princípios de transparência, prestação de contas, eqüidade e responsabilidade corporativa, se a base da ética não estiver plenamente consolidada e intrinsecamente vinculada à cultura organizacional. Em conseqüência, é primeiramente revisitada uma literatura básica concernente à Ética. Depois, envereda-se pela Ética Empresarial, ou Business Ethics. A seguir, abordam-se os conceitos de Ética na Economia. Uma vez percorrido o caminho inicial desses conceitos, chega-se à Governança Corporativa.

A terceira parte apresenta a pesquisa em si. O Capítulo 4 contempla a metodologia de pesquisa e demonstra o desenvolvimento da pesquisa bibliográfica do periódico escolhido e a análise realizada a fim de identificar o problema central e relatar os resultados obtidos.

1. PROBLEMA

Este capítulo apresenta o problema da pesquisa, os objetivos que o estudo busca desenvolver e atingir, a relevância percebida e as delimitações do escopo.

A governança corporativa deve ser entendida como parte de um contexto econômico mais amplo, com as políticas socioeconômicas em que ela se desenvolve, se estiver atrelada a questões legais, regulatórias e institucionais; no longo prazo, contempla ainda as questões éticas e o comprometimento social e ambiental (OECD, 2004).

Parte-se do princípio elucidado pela OECD sobre a governança corporativa, que a caracteriza como conjunto mais amplo, não só inserida no âmbito econômico, mas também na esfera social em que se pretende conhecer como a governança corporativa tem trabalhado os principais fundamentos nela contidos, dentre eles a transparência, a eqüidade, a prestação de informações e contas a todos os participantes do negócio, sobretudo pelo enfoque da Ética. Pretende-se conhecer e identificar como os estudos acadêmicos estão trabalhando essas temáticas conjuntamente; se as discussões estão mais numa esfera teórica, se adotam posturas mais rígidas pelos padrões e princípios éticos e se a prática retratada pelos estudos se alinha às questões teóricas. Enfim, visa-se a levantar a evolução do tema da governança corporativa, na disciplina de Administração, pela vertente da Ética Empresarial.

2.1 Objetivo Geral

disciplinas, torna-se interessante, principalmente, conhecer e mapear a evolução do conceito de governança corporativa no âmbito acadêmico, ante os princípios da ética.

O objetivo de estudo deste trabalho é entender a evolução da governança corporativa na perspectiva das publicações acadêmicas, que visam disseminar o conhecimento desenvolvido por estudiosos e pesquisadores do referido tema, retratando, assim, sua importância para o meio e contribuindo para o enriquecimento da teoria com as pesquisas apresentadas.

2.2 Objetivos específicos

São objetivos específicos deste estudo:

1. Conhecer as características da produção sobre governança corporativa em alguns veículos acadêmicos.

2. Buscar uma compreensão mais precisa e aprofundada do conceito de governança corporativa.

3. Identificar os elementos convergentes e divergentes da governança corporativa pelo enfoque da Ética Empresarial.

No que concerne à tipologia deste estudo, pela definição de Martins (1994), este trabalho caracteriza-se como bibliográfico e exploratório, uma vez que busca conhecer as contribuições científicas sobre determinado assunto, no caso, a governança corporativa à luz da Ética, e tem como objetivo recolher, selecionar, analisar e interpretar as contribuições teóricas já existentes sobre o tema. Poderia, ainda, ser classificado como um estudo desenvolvimentista que foca “a investigação de formas e seqüências de crescimento ou mudança no tempo. Estudos longitudinais analisam um mesmo grupo em seus vários estágios de desenvolvimento” (MARTINS, 1994, p. 28).

voltado para a prática gerencial, enquanto publicações existentes no Journal of Business Ethics ou no Journal of Intenational Studies são mais voltadas para discussões teóricas. Nos periódicos analisados inicialmente, percebe-se falta de constância no tema, o que significa que, em determinados períodos em que o tema estava em maior evidência, havia um número maior de artigos; quando outros temas estavam em destaque, as publicações sobre governança corporativa ficavam mais espaçadas, não permitindo assim apresentar evolução constante.

Por esse motivo, do ponto de vista do levantamento da pesquisa bibliográfica, decidiu-se que seria mais interessante acompanhar um periódico focado no tema e que apresentasse a publicação sobre governança corporativa de forma linear. Buscou-se, então, identificar o periódico de relevância sobre o tema da governança corporativa e traçou-se seu perfil ao longo de todos os anos de publicação acadêmica desse veículo.

Sob a ótica da revisão de literatura, não é interesse deste estudo explorar a Ética no sentido filosófico e, sim, na vertente da Ética Empresarial aplicada aos negócios. O recurso à filosofia ocorreu somente no intuito de contextualizar a origem da palavra e dos estudos sobre Ética, para então se voltar para o sentido prático da Ética nos Negócios. Não é, tampouco, objeto deste trabalho, detalhar as diversas correntes da Economia ou suas linhas de pensamento econômico. O ponto aqui abordado recai na discussão entre as ciências da Ética e da Economia e em como estas podem ser relacionadas. No tocante à governança corporativa, também não é intenção desta pesquisa aprofundar as questões referentes às teorias financeiras ou às discussões de legislação.

Após análises preliminares de alguns veículos acadêmicos, ficou definido que a pesquisa bibliográfica seria centrada na análise do conteúdo de um único periódico ao longo de toda a sua existência, verificando todas as publicações desde sua origem, para conhecer e mapear a evolução do conceito de governança corporativa. Para isso, entendeu-se ser também cabível a tipologia de estudo desenvolvimentista.

2.3 Relevância do Estudo

Adicionalmente, levantou-se uma base de material acadêmico com teor conceitual de diversas disciplinas e diferentes enfoques, variando sensivelmente de acordo com a origem. Isso demonstra não existir um único entendimento ou uma convergência dos tópicos tratados pela temática da governança, sobretudo porque o interesse reside em avaliar esse conceito pela ótica da Ética, o que parece ser ainda pouco explorado.

Assim, parece lícito julgar que este estudo poderá contribuir para novos estudiosos e pesquisadores que tenham interesse em abordar tanto questões teóricas como suas aplicações práticas, a partir da constatação da evolução dos conceitos de governança corporativa pelo enfoque da Ética Empresarial e do levantamento dos entendimentos mais recorrentes e com maior quantidade de estudos já desenvolvidos até o presente momento.

3. REVISÃO BIBIOGRÁFICA

Este capítulo procura elucidar uma parte do universo acadêmico, pela demonstração da quantidade de publicações acadêmicas existentes sobre Governança Corporativa, Ética Empresarial e o cruzamento de ambas. Descreve alguns estudos realizados no Brasil, tendo a governança corporativa como objeto principal dessas pesquisas. Apresenta uma breve revisão da literatura sobre Ética, Ética Empresarial, percorre algumas considerações sobre a relação da Ética com a Economia e, por fim, discorre sobre os conceitos de Governança Corporativa.

Martins (1994) entende que

[...] parece razoável admitir que o objetivo mais perseguido pelo ser humano seja o de conhecer a realidade / conhecer a verdade. Para tanto, ao longo de toda a sua vida, o homem se utiliza de vários mecanismos para o cumprimento desse desafiador e apaixonante objetivo [...] Dentre os vários caminhos para se obter conhecimento destaca-se a Ciência. Esse processo de construção é, sem dúvida, o que proporciona explicação com maior probabilidade de acerto. A Ciência constitui hoje o modo mais comum de se buscar conhecimento sobre o mundo (MARTINS, 1994, p. 11, p. 13).

Para buscar mais conhecimento sobre o conceito da governança corporativa, segundo a visão da ética empresarial, o presente estudo tem, como principal objetivo, mapear a publicação acadêmica de periódico de relevância sobre o tema, a fim de apresentar a abordagem dos estudiosos deste assunto.

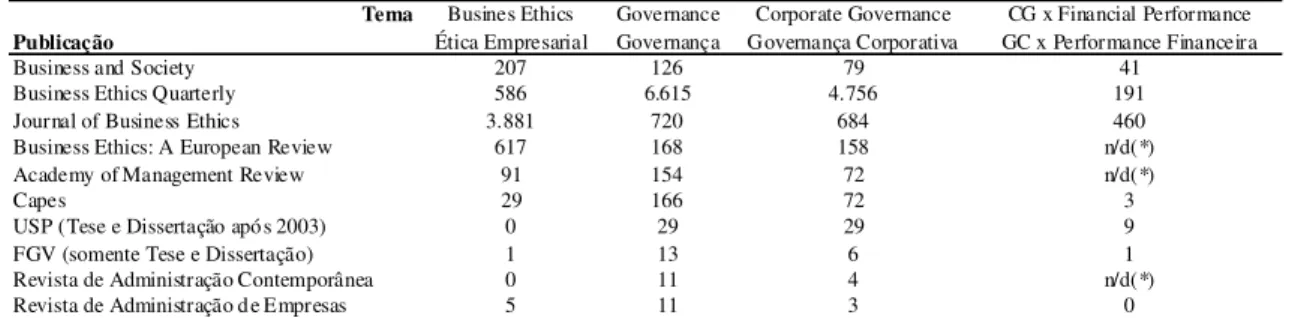

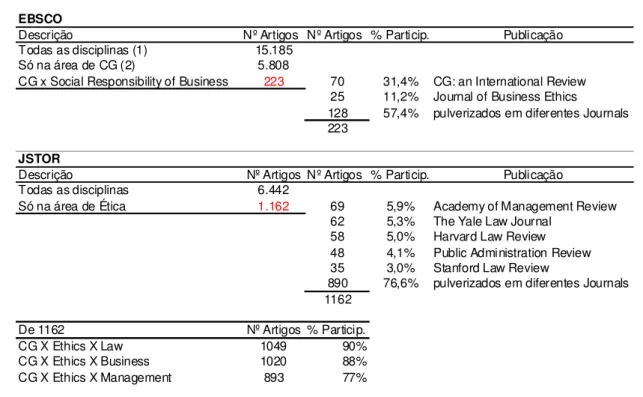

apresentados na Tabela 1 indicam o número de citações ou artigos nas respectivas publicações.

Tabela 1 – Temas Relevantes em Publicações e Entidades de Ensino.

Tema Busines Ethics Governance Corporate Governance CG x Financial Performance Publicação Ética Empresarial Governança Governança Corporativa GC x Performance Financeira

Business and Society 207 126 79 41

Business Ethics Quarterly 586 6.615 4.756 191

Journal of Business Ethics 3.881 720 684 460

Business Ethics: A European Review 617 168 158 n/d(*)

Academy of Management Review 91 154 72 n/d(*)

Capes 29 166 72 3

USP (Tese e Dissertação após 2003) 0 29 29 9

FGV (somente Tese e Dissertação) 1 13 6 1

Revista de Administração Contemporânea 0 11 4 n/d(*)

Revista de Administração de Empresas 5 11 3 0

Fonte: Elaboração nossa, com base nos websites das respectivas publicações. Acesso em 31/10/2007. (*) n/d não disponível

Capes - Coordenação de Aperfeiçoamento de Pessoal de Nível Superior USP - Universidade de São Paulo

FGV - Fundação Getulio Vargas

Convém lembrar que algumas dessas publicações existem há muitas décadas, enquanto outras são de existência mais recente. Pode-se, entretanto, observar claramente a dimensão que cada um desses temas possui no universo acadêmico internacional sobre o assunto, o que demonstra ser objeto de estudos altamente relevantes e que vem permeando forte interesse na ampliação da compreensão e do conhecimento na área. O que aqui se pretende é conhecer quanto e como esses temas estão em evidência nos estudos e pesquisas nos diferentes países. Saliente-se, no entanto, que, deste universo, tenta-se estabelecer, via palavras-chave, o critério de relevância, uma vez que seria complexo e extremamente difícil cobrir todas as publicações.

3.1 Estudos Recentes no Brasil

Em relação a trabalhos realizados no Brasil, estudos anteriores da temática de governança

pertencentes ao índice melhoraram suas práticas de governança corporativa após a adesão a essa carteira.

Rozo (2003) tem como foco principal de seu estudo verificar a relação entre os mecanismos e princípios da governança corporativa e as performances econômicas das empresas não financeiras integrantes da carteira do Índice Brasil da Bolsa de Valores de São Paulo (IBRX), no período de 1997 a 2001. Aplica a técnica estatística de dados de painel, com dezesseis variáveis independentes que representam os mecanismos de governança corporativa. Das seis hipóteses testadas, cinco implicaram em relacionamento positivo das variáveis, tendo concluído que os mecanismos de governança corporativa podem ser substitutivos uns dos outros e/ou serem combinados em proporções distintas. Isso significa que parece improvável existir uma estrutura ótima de governança corporativa que seja única, em que diferentes combinações de mecanismos e em diferentes proporções possam produzir uma estrutura ótima.

Peixe (2003) objetiva principalmente, em sua pesquisa, avaliar quais seriam os atrativos e os obstáculos a serem enfrentados pelas empresas que buscassem entrar na categoria mais rígida do IGC, chamada de Novo Mercado ou migrar para ele. Como esta pesquisa foi realizada em um período curto, em que o índice vigorava havia apenas dois anos, e o momento financeiro e político, àquela época, não se apresentava favorável à adesão a esta categoria do IGC ou à transposição para ela, pode-se dizer que a análise ficou restrita. O cenário, após meados de 2004, mudou sobremaneira, adquirindo uma variável adicional que não fora contemplada no estudo: o aquecimento e a estabilidade da economia brasileira, que favoreceram e atraíram considerável quantidade de novas empresas a participar do mercado acionário.

O último número do periódico publicado pela Revista de Administração – RAUSP de 2004 é inteiramente dedicado ao tema da governança e apresenta oito trabalhos brasileiros.

Gorga (2004) analisa, sob o enfoque da promulgação da Nova Lei das Sociedades Anônimas, promulgada em 2001, como a cultura pode influenciar a governança corporativa. A base desse trabalho está na cultura como fator determinante de mudanças institucionais, tanto no setor privado como no setor público e o autor pondera que, apesar dos avanços contemplados na nova lei, o desenvolvimento do mercado ainda parece ser tímido e insuficiente.

O estudo elaborado por Leal (2004) constitui uma revisão bibliográfica, internacional e também nacional, sobre relação de governança corporativa e valor da empresa, em que a busca por métricas e índices de mensuração possa traduzir se as práticas de governança têm relação positiva com a valoração da empresa. Leal analisa as cinco maiores empresas listadas na BOVESPA, no período de 1996 a 2002, e a conclusão obtida parece indicar que as boas práticas de governança corporativa tendem a contribuir para melhor valoração pelo mercado.

Aguiar, Corrar e Batistella (2004) buscam avaliar se ocorreu alteração no comportamento das ações de empresas listadas na BOVESPA que aderiram aos Níveis Diferenciados de Governança Corporativa. São analisadas três variáveis: mudanças na quantidade de ações negociadas; alterações de volume de ações negociadas e variações significativas nos preços das ações negociadas após a adesão das empresas ao Nível 1 de governança corporativa da BOVESPA. Das 33 empresas participantes do Novo Mercado, por restrição de metodologia, apenas doze são submetidas a análise por teste não paramétrico de Wilcoxon para amostras emparelhadas. O período de análise corresponde a dois anos: de julho de 2001 a julho de 2003. Para a amostra analisada, os resultados demonstram que nenhuma das variáveis analisadas apresenta alterações significativas. Os resultados podem ter sofrido influência de

um período curto e de se basearem em amostra pequena.

Silva (2004) estuda os efeitos da estrutura de controle e propriedade no valor de mercado, na estrutura de capital e na política de distribuição de dividendos de empresas no Brasil. O autor estabelece nove hipóteses para teste, abrangendo 255 empresas listadas na BOVESPA em 2000. O método de avaliação é o Q de Tobin. Os resultados demonstram alto grau de concentração do capital votante e que existe relação estatisticamente significativa entre estrutura de capital e valor de mercado.

agência (abordado na seção 3.5.1). O objetivo principal de seu estudo é investigar se existe diferença no valor de mercado das empresas, a partir do direito de controle e do direito sobre fluxo de caixa. A metodologia utilizada é a de Mínimos Quadrados Ordinários e os procedimentos de Efeitos Aleatórios e Efeitos Fixos para um painel de empresas entre 1999 e 2002. Os resultados obtidos não são conclusivos, mas apontam para uma relação negativa não significante estatisticamente para a diferença dos direitos de controle e sobre o fluxo de caixa na valoração de mercado das empresas analisadas.

O estudo de Schiehll e Santos (2004) busca evidenciar empiricamente a estrutura de controle acionário e a composição do conselho de administração das empresas listadas na BOVESPA, tendo como base as 405 empresas listadas em dezembro de 2002. Pela definição metodológica, a base final para análise compõe-se de 240 empresas com 71 segmentos. Os pontos avaliados são estrutura de capital, conselho administrativo, tamanho da diretoria, existência de membros externos à empresa que compõem o conselho e dualidade da função do Chief Executive Officer (CEO – Diretor Presidente). As evidências sugerem que há uma forte concentração de voto no controle acionário, que o tamanho da amostra brasileira analisada, se comparada a outras regiões, é menor e que a incidência da dualidade da função de diretor presidente, no caso brasileiro, parece ser menor, também, se comparado aos casos americanos e canadenses.

Mellone Júnior e Saito (2004) têm, como foco de estudo, a verificação dos principais determinantes da substituição de executivos das empresas listadas na BOVESPA, no período de 1997 a 2001, em uma avaliação empírica, na qual a análise considera os membros da diretoria executiva e a posição do principal executivo da empresa (presidente ou superintendente). As variáveis para análise são o desempenho da empresa e o monitoramento interno. As técnicas utilizadas para os testes são: Regressão LOGIT para a substituição do principal executivo e de Mínimos Quadrados Ponderados para membros da diretoria. Os resultados demonstram que o desempenho é determinante para a substituição dos membros da diretoria, mas que não se aplica ao principal executivo.

resultados obtidos na pesquisa, tendo sido avaliado um conjunto de 24 empresas, no período de 1999 a 2004, demonstram que a adesão às práticas de governança corporativa parece não ter tido influência sobre os riscos das empresas, nem ter alterado a postura do investidor.

Utilizando a técnica de estudo de evento, Nakayasu (2006) desenvolve estudo, para analisar o efeito sobre o valor da ação das empresas brasileiras, mediante a divulgação da adesão às práticas de governança corporativa estabelecidas pela BOVESPA. É interessante ressaltar que, para consideração do estudo, são elaborados dois testes, um dos quais é o evento definido como a data efetiva do registro da adesão a uma das categorias diferenciadas de governança corporativa da BOVESPA, e o outro, a data de divulgação ao mercado de que a empresa tinha intenção de aderir a essas práticas. A amostra da data do anúncio das empresas com intenção de adesão às práticas de governança corporativa totaliza 31 empresas. Os resultados obtidos, quando do anúncio, apresentam uma reação positiva, enquanto os resultados oriundos da data de registro efetivo da adesão das empresas não evidenciam influência significativa no preço das ações. Em boa medida, isso parece indicar que o mercado tende a reagir diante do anúncio da notícia. O período analisado abrange de 2001 a 2006.

Carvalho (2003) busca identificar os efeitos da adesão aos níveis diferenciados de governança corporativa sobre valorização das ações, volume de negociação e volatilidade das empresas brasileiras. O recurso utilizado para os três enfoques é o estudo de evento com modelo de painel agregado. A base analisada compreende dezoito empresas entre o período de julho de 2001 a julho de 2002. Os resultados apresentados, para os três objetos de estudo, apontam que a adesão às práticas de governança corporativa tem efeito positivo sobre a valorização das empresas em torno da data de adesão; houve um aumento absoluto no volume, porém sem precisar sua magnitude, e, por fim, parece não haver aumento da volatilidade. Deve-se salientar que a realização deste estudo se deu em amostra ainda pequena das empresas que aderiram inicialmente ao IGC e num momento não muito favorável ao mercado de capitais, devido às instabilidades e incertezas políticas da época, somadas à crise econômica em outros mercados.

(ADR), tanto na Bolsa de Valores de Nova York (New York Stock Exchange – NYSE), quanto na Bolsa de Valores Norte-Americana, por Sistema Eletrônico (North American Securities Dealers Automated Quotation System – NASDAQ). Os aspectos analisados pautam-se no retorno da ação, nas mudanças das premiações das ações (tipos de controle) e nos volumes negociados. Os autores utilizam a técnica de estudo de evento também com modelo de painel e concluem que, para empresas anteriormente listadas no mercado americano, quando da adesão ao IGC, o impacto não parece significativo. Este fato pode ser explicado como decorrência de a empresa já ter se ajustado às regras internacionais, assim, quando aderiu ao IGC, seu comportamento não precisou sofrer ajustes. Para empresa não possuidora de ADR quando da adesão às práticas de governança corporativa, parece ter havido uma diferenciação positiva no retorno das ações, tendo ocorrido benefício, tanto para as ações votantes quanto para as não votantes, com tendência a um maior entendimento. Quanto às não votantes, o comportamento de transparência e abertura de informações é mais vantajoso e, por fim, o volume também demonstrou aumento, como esperado, uma vez que padrões de governança corporativa diminuem a assimetria das informações.

Srour (2005) verifica a eficácia de mecanismos alternativos de governança corporativa nas empresas brasileiras de capital aberto, entre 1997 a 2001, tendo como foco principal a comparação de diversas estruturas legais de proteção aos acionistas minoritários. A metodologia aplicada no caso da amostra brasileira replica modelos recorrentes na literatura acadêmica internacional, além de utilizar o Modelo de Precificação de Ativos (CAPM), em que obtém resultados que evidenciam que melhores práticas de governança corporativa tendem a diminuir a volatilidade do retorno das empresas.

Ainda que não apresente caráter acadêmico, vale ressaltar, pelo interesse em desenvolver e em consolidar a temática da governança corporativa, que o IBGC realiza com periodicidade pesquisas que visam avaliar as práticas de governança corporativa no Brasil. Nos resultados divulgados em 2003, fica evidente que a consciência a favor das melhores práticas de governança corporativa vem aumentando, que os benefícios percebidos estão associados com uma melhor imagem da empresa e da sua administração e, ainda, que os conselhos estão mais voltados para questões de estratégia corporativa e desempenho (IBGC, 2003).

desde a criação desse índice. O comportamento das empresas, de sua rentabilidade, de suas posições e interesses no mercado acionário brasileiro tem sido objeto de análise de diversos estudiosos. De todos os trabalhos apontados acima, observa-se que a abordagem esteve mais direcionada para questões econômicas, e apenas o estudo realizado por Macêdo (2006) discute, ainda que de forma concisa, as práticas de governança corporativa pelos princípios da CVM, IBGC e OECD, em que a ética figura como um deles.

Trabalhos que abordam o tema específico da adesão às práticas de governança corporativa pelas empresas atuantes na BOVESPA apresentam resultados não conclusivos, apesar de indícios de que o risco das empresas é afetado por sua postura diante das práticas de boa governança. (MACÊDO, 2006).

Compreende-se que a governança corporativa não deve ser trabalhada e adotada tão-somente para atender a interesses específicos, nem ser vista apenas pelo enfoque econômico. Sua aplicação deveria contemplar maior empenho no desenvolvimento dos princípios e valores éticos, que poderiam ajudar a trabalhar mais a questão de confiabilidade na própria empresa e proporcionar mais legitimidade ao negócio por ela exercido.

Com base nessa posição, vale ponderar que, para se chegar à governança corporativa, é necessário, inicialmente, repassar outros conceitos, tais como Ética, Ética Empresarial e a relação entre Ética e Economia, sem os quais, os princípios da boa governança não fariam o mesmo sentido.

3.2 Ética

Nesta seção, faz-se a revisão da literatura concernente à Ética para, mais adiante, estudar sua interseção com os demais conceitos.

indivíduo (VAZ, 1999). Esses significados também podem ser atribuídos ao vocábulo “moral”, cuja origem latina é mos, moris.

A discussão sobre a Ética vem desde a Antigüidade, com Sócrates e Platão, quando o principal enfoque recaía sobre ciência das virtudes. A Ética estava voltada a um caráter normativo e racional. No entendimento de Aristóteles, a Ética seria parte da ciência política, sendo seu objetivo determinar a natureza do Bem Supremo para as criaturas humanas. Segundo sua concepção, o homem é um animal social e sua felicidade pressupõe a felicidade de sua família, de seus amigos e de seus concidadãos.

É interessante destacar que, na leitura dos escritos creditados a Aristóteles, no texto da Ética a Nicômaco o filósofo parte do conceito de que toda arte, toda indagação ou toda ação visa a algum bem, concluindo, assim, que o bem é o objetivo buscado por todas as coisas (Aristóteles, 1979; 1992). Existem, porém, finalidades diferentes. Algumas visam a atividades e outras visam a produtos. Então, passa-se a buscar o entendimento das variáveis que formariam o conhecimento, para que se chegue ao bem. Em cada Livro, que poderíamos chamar de Capítulo, é abordado um assunto, começando pela virtude (tanto moral quanto intelectual, que transita entre emoções e ações) e continuando pela liberalidade, pela justiça, pela política, pelo discernimento, pela amizade e pelo prazer. No final, Aristóteles retoma o tema da felicidade. Notamos que não existe, nessa obra, um livro (capítulo) dedicado exclusivamente à Ética. Por que teria, então, o autor atribuído tal título a essa obra? A resposta pode ser entendida como a sugestão de ser a Ética o resultado direto de todas as variáveis abordadas em cada livro, na busca da felicidade, ao longo da vida, para, assim, atingir o Bem Supremo.

Pena conclui que a origem da crise da Ética está na perda de uma referência objetiva, o que a torna subjetiva, relativa, e coloca o indivíduo no centro do conhecimento.

Em abordagem diferente à do enfoque adotado pelos filósofos gregos, Kant (1995) propõe que a Ética está fundamentada no dever. Este dever está relacionado à lei, que, por sua vez, deriva da razão e é aplicável a todos os seres racionais.

Para Vieira (2003), na filosofia tradicional, a Ética é entendida como reflexão, científica ou filosófica, sobre os costumes, normas, ou sobre as ações humanas, sendo utilizada pelo Direito como conjunto de regras e códigos morais que norteiam a conduta humana. Vieira destaca, ainda, que a evolução da Ética acompanha a evolução do homem. Vale ressaltar que, para ele, os princípios éticos variam de cultura para cultura e que, dentro de cada uma, existe um processo de dominação e uma hierarquia de valores.

Vaz (1999) aponta que, até o século XVIII, em boa medida, ética e moral seriam designações entendidas e empregadas num mesmo sentido, o que valeria dizer que esses termos recairiam sobre a conduta humana, com elementos tanto sociais quanto individuais, mas referindo-se ambos ao mesmo objeto, conforme a visão da filosofia grega. Na sociedade moderna, porém, após a Revolução Industrial, em que o indivíduo se confronta com o todo social, a moral passou a recair sobre a práxis do indivíduo enquanto a ética voltava-se aos aspectos da práxis social, tendo-se, assim, separado as noções de moral e de ética. Disso resulta que caberia ao indivíduo ser moral e, à sociedade, ser ética, não mais como no sentido grego, mas, sim, de uma forma seccionada, em que o indivíduo pode ser visto como independente da sociedade.

Beauchamp e Bowie (2001), por exemplo, utilizam o termo “moral” para atribuir-lhe um significado mais amplo, que vai além das regras de códigos profissionais adotados nas empresas. Para eles, a moralidade sugere uma instituição social composta por uma gama conhecida pelos membros de uma cultura. Nesse sentido, a moral está inserida em práticas que definem o certo e o errado. Essas práticas, somadas a outros tipos de costumes e regras, são transmitidas a culturas e instituições, de geração em geração.

Posto como definição que a Ética é a parte da filosofia que estuda a moralidade dos atos humanos, sendo tal filosofia prática e sua aplicação versando sobre a conduta do homem, deve-se avaliar o estudo da Ética sob o enfoque da moralidade dos atos humanos (sentido individual) e de sua vida em sociedade (sentido coletivo) (ARRUDA; WHITAKER; RAMOS, 2001, FERRELL; FRAEDRICH; FERRELL, 2005).

Para efeito desta dissertação, os termos “ética” e “moral” serão utilizados com o mesmo valor semântico. Conforme já descrito anteriormente, não é objeto deste estudo aprofundar a evolução Ética pelo enfoque filosófico, tampouco avaliar as diferentes correntes filosóficas e antropológicas da Ética. O interesse aqui é introduzir a discussão da ética nos negócios.

3.3 Ética Empresarial

Muitas empresas, a despeito de seus tipos de negócio, tamanho, localização geográfica ou qualquer outra característica, visam, quase exclusivamente, ao lucro. Vale ressalvar aqui que nada mais justo e correto, para perpetuar a atividade da empresa e manter seus negócios ativos, que ela tenha lucro. Afinal, essa é uma de suas funções numa sociedade capitalista. No entanto, convém lembrar que não deve ser essa a sua única motivação. Smith (1983) entende que o lucro não é um acréscimo indevido ao processo econômico e, sim, um promotor do bem-estar social, e que, por meio da distribuição de renda pode-se atribuir ao lucro um caráter ético.

Friedman (1970) apresenta argumentos que apontam ser a maximização dos lucros a única responsabilidade social das empresas. Em defesa dessa afirmação, argumenta que as empresas, no exercício de suas missões ou funções, empregam trabalhadores, geram empregos e distribuem renda, pagam impostos, apóiam a dinâmica da economia, colaborando para a sociedade nessas diversas formas, em resumo, já estão cumprindo plenamente suas responsabilidades sociais. Qualquer atividade além dessas inerentes ao processo produtivo das empresas, a seu ver, deve ser voluntária e cabe somente ao indivíduo, que pode ser proprietário ou acionista da empresa, mas cuja decisão é somente na ordem pessoal, sem qualquer vínculo com questões corporativas. A prerrogativa de Friedman baseia-se no princípio de que, quanto mais lucros a empresa gerar, maiores serão os benefícios aos empregados, aos acionistas e ao Estado, refletindo, assim, diretamente na sociedade. Este autor destaca que há uma, e apenas uma responsabilidade social das empresas: usar seus recursos e sua energia em atividades destinadas a aumentar seus lucros, contanto que obedeçam às regras do jogo e participem de uma competição aberta e livre, sem enganos e fraudes. Dessa forma, as empresas já estão exercendo seu papel na esfera social e permitindo que o ciclo econômico se mantenha ativo, o que só seria possível a partir do lucro obtido por elas, que poderiam reinvestir parte desse lucro na continuidade de toda a máquina econômica.

Após as considerações de Friedman, alguns estudiosos passam a contestar os ideais de responsabilidade social por ele apontados e buscam entender melhor o comportamento das empresas, suas formas de atuação e o contexto no qual estão inseridas, para melhor propor o conceito e a definição de Responsabilidade Social Corporativa. Talvez uma das maiores contribuições para um correto entendimento do papel e da importância das empresas na sociedade tenha surgido com a Teoria dos Stakeholders, elaborada por Freeman (1984), na qual as relações das empresas passam a ser analisadas pelo prisma de diferentes universos, ou seja, segundo os diferentes públicos. Isto quer dizer que as práticas empresariais não seriam mais vistas pelo conjunto do negócio, mas, sim, pelas diversas esferas de relacionamento e tratativas com cada uma das partes a elas relacionadas, como colaboradores, acionistas, clientes, concorrentes, governo (FREEMAN, 1984).

A partir de 1990, o tema central da responsabilidade social corporativa passou a ser analisado num contexto de maior exigência de ética e confiança na dinâmica do mercado, sendo necessária mais transparência das empresas, além da utilização mais racional e justa dos recursos naturais, por melhor posicionamento dos gestores e executivos diante das demandas sociais, num ambiente em que o governo não mais é considerado o único provedor de recursos à sociedade. Assim, pode-se dizer que se passou a buscar, com muito mais ênfase, o entendimento do papel das empresas na sociedade, não só pelo negócio ou lucro, mas, sim, em termos da ética empresarial adotada em todas as fases dos negócios, tanto do processo operacional quanto do relacionamento com seus diferentes públicos de interesse.

A literatura aponta que o a preocupação com a Ética Empresarial apresentava-se ainda de forma tímida no século XIX. Foi a partir da metade do século XX que o assunto passou a obter mais relevância (MOREIRA, J., 1999; SCHWARTZ; WEBER, 2006). É possível encontrar material datado entre as décadas de 1920 a 1960, mas, até então, a Ética Empresarial não pode ser entendida como um campo de conhecimento. Foi na segunda metade da década de 1970 que o assunto começou a ganhar mais força entre os estudiosos e é na década de 1980 que a Ética Empresarial passa a figurar no debate acadêmico entre várias disciplinas (DE GEORGE, 1987).

instância diferente da esfera legal. Isso é assim, porque podem existir situações em que a lei autoriza determinadas práticas que, sob a ótica da moral e da ética, não são aceitáveis (SPONVILLE, 2005; FREITAS, 2006). Dessa forma, espera-se que as empresas cumpram seus papéis perante a sociedade não só sob a forma econômica e legal, mas, sobretudo, que cada uma de suas ações esteja imbuída de um comportamento moral e ético, não restrito a uma parcela, mas presente em todos os relacionamentos com fornecedores, colaboradores, clientes, concorrentes, governo e também no trato do meio ambiente, de modo que os fins não justifiquem jamais os meios. “Business ethics não é inconsistente com a teoria da economia moderna.” (THOMSEN, 2001, p. 153, tradução nossa).

Segundo De George (1987), o desenvolvimento da área de conhecimento da Ética Empresarial, tendo como base os Estados Unidos, pode ser dividido em cinco estágios:

• Antes de 1960: identifica-se um caráter teológico e religioso, estando a ética social

católica voltada para a moralidade dos negócios. A ética aplicada aos negócios está no mesmo nível daquela que se aplica à política, aos governos, à família, às questões pessoais e profissionais, enfim, a todos os aspectos da vida.

• A década de 1960: período conturbado na sociedade americana. Caracterizado por

aumento do consumo, questionamentos de problemas sociais e ambientais suscitando indagações que despertam a necessidade do desenvolvimento acadêmico com foco nas questões sociais (social issues). Ainda nesta fase, não se percebe uma atenção sistemática para a teoria ética, ficando ela restrita a um enfoque legal.

• Década de 1970: o grande incremento ocorrido neste período foi a adesão de filósofos

com interesse nas discussões do tema. Adicionalmente, as demandas sociais continuaram a pressionar e a indagar sobre o papel das empresas na sociedade e sua responsabilidade. Começam a surgir diversas entidades, não só de fórum acadêmico, que passam a trabalhar, discutir e promover encontros interdisciplinares com estudantes, empresários, teólogos, cientistas sociais e professores de administração. Abre-se, então, uma área de estudo sistemático que investiga os valores da sociedade americana e dos negócios.

• Primeira metade da década de 1980: a Ética Empresarial consolida-se como campo de

material, tanto acadêmico quanto gerencial e multiplicam-se centros de interesse pelo tema.

• Depois da segunda metade da década de 1980: define-se a Ética Empresarial, não mais

como o estudo de Ética nos Negócios ou pela responsabilidade social corporativa. Estes pontos passam a constituir uma parcela dos estudos da Business Ethics, que tem conotação mais ampla e abrange arcabouço mais complexo.

Srour (2003) aponta diversas práticas empresariais consideradas como questionáveis, que são contestadas pela sociedade: fraudes financeiras, manipulação na venda de ações, prestação de informações falsas, calote de dívidas, evasão de impostos, espionagem industrial, práticas contábeis indevidas, superfaturamento e enriquecimento ilícito, destruição de provas e documentos, fabricação artificial de receitas. Num mercado livre, pretende-se disponibilizar informações adequadas e corretas, para que os consumidores, investidores e a sociedade em geral possam fazer escolhas competentes, e não se espera que haja ilusão, má intenção, fraude ou qualquer tipo de irregularidade. Em passado recente, diversas empresas apresentaram problemas de fraudes financeiras e atitudes como as listadas acima e foram enquadradas como antiéticas. No entanto, cumpre lembrar que, além de terem cometido falhas morais, essas empresas incidiram em crimes previstos em lei e sua imagem, perante toda a sociedade, ficou profundamente abalada. Na prática, antes de serem julgadas pela ética, foram julgadas legalmente.

Mais detalhadamente, Sponville (2005) aponta que a Economia é uma ciência e, como tal, está enquadrada na ordem tecnocientífica – a primeira ordem. Esta ordem é estruturada entre o que pode ser possível realizar ante o que não pode ser realizado, ou seja, o possível versus o impossível. Como toda ciência em evolução, aquilo que hoje parece impossível ser realizado, talvez seja possível realizar em alguns anos. Sendo assim, não há limites internos que a regulem. Qual é o limite da Economia? A Economia não responde a essa pergunta. Os limites são externos a essa ordem. Ampliando a discussão deste tema, seria o capitalismo moral? Na lógica construída por Sponville, o capitalismo não é moral, tampouco imoral. Ele é amoral, já que não pode haver confusão entre a ordem número três e a ordem número um. Não é a moral que determina os preços, é a lei da oferta e da procura. Não é a virtude que cria valor, é o trabalho. Não é o dever que rege a economia, é o mercado.

Segundo o mesmo autor, o mercado capitalista opera eficazmente sob a lógica do interesse, sobretudo o interesse da troca. Ele descreve a moral como uma questão em que não há nenhum tipo de interesse. Sponville (2005) a entende como o conjunto de obrigações ou proibições que cada um impõe a si mesmo, independentemente de qualquer recompensa ou sanção esperada. É o conjunto do que vale ou se impõe incondicionalmente à consciência. Dessa forma, como ficaria a questão de uma empresa ser moral ou ética? Ele recorre a Kant para exemplificar que um comerciante é honesto por temer a perda dos fregueses, ou seja, por interesse. Sendo assim, não é honesto por ser uma pessoa de valores morais. O comerciante pode até possuir valores morais, mas não é nessa instância que ele aplica sua moral. A Ética Empresarial está sendo usada, muitas vezes, apenas no discurso das empresas, como instrumento ou ferramenta operacional, e isso nada tem a ver com a essência da Ética propriamente dita.

Com entendimento similar ao de Sponville, Meneu (1995) aponta que a ética se refere, fundamentalmente, de forma radical e em sentido próprio, às pessoas físicas, aos seres humanos. As instituições ou os mercados não têm ética. O comportamento moral, em última análise, não se dirige às instituições e, sim, aos indivíduos que as compõem. Ainda para este autor, “o pensamento econômico que tenta se revestir com o positivismo do paradigma científico da natureza inanimada reduz qualquer consideração ético-filosófica para mostrar a possibilidade de um tratamento meramente neutro e descritivo” (MENEU, 1995, p. 179, tradução nossa).

Segundo Meira (2002), a questão fundamental da ética empresarial é que ela está ausente das empresas, não porque lhe seja estranha, mas devido unicamente a fatores contingenciais que produzem uma espécie de disfunção, uma insensibilidade moral daqueles que se dedicam aos negócios.

“A prática dos negócios simplesmente não incita as preocupações morais, mas isto não significa absolutamente que os seres humanos que se dedicam a elas estejam mutilados de suas capacidades. O problema estaria em reconstruir as capacidades morais, então desativadas pelo hábito do lucro.” (MEIRA, 2002, p. 14).

Os autores acima têm como interesse ressaltar que a ética não está alijada dos indivíduos. Entretanto, as práticas econômicas e o direcionamento quase exclusivo na busca pelo lucro desvirtuam ou segregam o indivíduo do profissional. Isso criaria esferas paralelas em que a ética empresarial estaria desvinculada da ética individual.

Para Camacho (1999), a ética empresarial não pode ser entendida como ética meramente aplicada ao mundo da empresa, sendo esta concebida como uma instituição econômica. A ética empresarial está fundada na dimensão ética intrínseca que toda ação humana possui, e a empresa pode ser definida como

O termo utilizado para ética empresarial, em inglês, é Business Ethics e compreende princípios e padrões morais que guiam os comportamentos no mundo dos negócios (FERRELL; FRAEDRICH; FERRELL, 2005). Este entendimento é recorrente em boa parte da literatura acadêmica, que classifica a ética nos negócios como sendo uma norma moral pessoal aplicada ao âmbito empresarial, levando em consideração a conduta organizacional (MOREIRA, L., 2002).

Nash (1993) definiu a ética nos negócios como

[...] o estudo da forma pela qual as normas morais pessoais se aplicam às atividades e aos objetivos da empresa comercial. Não se trata de um padrão moral separado, mas do estudo de como o contexto dos negócios cria seus problemas próprios e exclusivos à pessoa moral que atua como gerente desse sistema (NASH, 1993, p. 6).

Este sistema é alimentado pelos valores pessoais, que podem sofrer transformações a partir do contexto institucional de pressões externas. Ou seja, a ética aplicada na condução gerencial das empresas tem origem nos princípios e valores individuais e seriam transpostos para as diversas situações profissionais e empresariais.

Com a evolução do sistema econômico e a transformação das empresas no período pós- Revolução Industrial, houve transferência das responsabilidades que anteriormente eram atribuídas ao proprietário e que passaram, então, a uma esfera impessoal, sendo atribuídas às empresas, e não individualmente aos seus gestores, responsáveis e executivos. A ética empresarial tornou-se o resultado de uma cultura organizacional e do respectivo grau de adesão de seus membros a essa cultura, deixando de ser uma responsabilidade individual e transferindo-se para o coletivo (SALLES, 1998).