FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

DANY ROGERS SILVA

ASSOCIAÇÕES ENTRE RATING DE CRÉDITO E ESTRUTURA DE CAPITAIS DE

EMPRESAS LISTADAS NA AMÉRICA LATINA

DANY ROGERS SILVA

ASSOCIAÇÕES ENTRE RATING DE CRÉDITO E ESTRUTURA DE CAPITAIS DE

EMPRESAS LISTADAS NA AMÉRICA LATINA

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas.

Campo de Conhecimento: Finanças

Orientador:

Prof. Dr. Wesley Mendes da Silva

SÃO PAULO 2012

Rogers, Dany.

Associações entre Rating de Crédito e Estrutura de Capitais de Empresas Listadas na América Latina / Dany Rogers. - 2012.

200 f.

Orientador: Wesley Mendes da Silva.

Tese (doutorado) - Escola de Administração de Empresas de São Paulo.

1. Mercado de capitais - América Latina. 2. Estrutura de capital. 3. Créditos - Classificação. 4. Empresas - América Latina. I. Silva, Wesley Mendes da. II. Tese (doutorado) - Escola de Administração de Empresas de São Paulo. III. Título.

DANY ROGERS SILVA

ASSOCIAÇÕES ENTRE RATING DE CRÉDITO E ESTRUTURA DE CAPITAIS DE

EMPRESAS DA AMÉRICA LATINA

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas

Campo de Conhecimento: Finanças

Data da Aprovação: 19 / 10 / 2012

Banca Examinadora:

_________________________________ Prof. Dr. Wesley Mendes da Silva (Orientador) FGV/EAESP

_________________________________ Prof. Dr. Rafael Felipe Schiozer

FGV/EAESP

_________________________________ Prof. Dr. Wilson T. Nakamura

Mackenzie

_________________________________ Prof. Dr. Roy Martelanc

USP/FEA

AGRADECIMENTOS

Antes de quaisquer agradecimentos a pessoas ou instituições, é importante ressaltar que esta pesquisa somente foi possível por que Deus em sua plenitude e soberania permitiu e me proporcionou força de vontade, dedicação e entusiasmo para a sua realização.

Diante disso, gostaria de agradecer a algumas pessoas e instituições que foram extremamente importantes na construção desta tese, sendo indispensáveis para que este sonho se tornasse realidade.

Gostaria de destacar como as pessoas mais importantes do meu avanço profissional Sinvaldo Assunção da Silva (meu Pai) e Sandra Mara Silva (minha Mãe) que sempre dedicaram as suas vidas com trabalho árduo e honesto para a formação religiosa, cidadã e educacional de seus filhos. E em especial ao meu Pai que sempre foi o maior incentivador e responsável pela busca incessante da evolução de conhecimento de seus filhos.

À minha esposa Eliane Aparecida de Oliveira pela compreensão em momentos que recusei uma viagem de férias, uma festa, um almoço em família ou com amigos, um cinema e várias outras atividades recreativas que são essenciais para um bom relacionamento amoroso e familiar, além do incentivo, companheirismo, paciência e amor nas várias situações adversas enfrentadas durante todo o período do Doutorado. À minha filha Iasmim Oliveira Silva que me ajudou com períodos de descontração, alegria, risos e carinho que constantemente me renovavam e proporcionavam impulso para a continuidade do trabalho.

Ao meu irmão Dr. Pablo Rogers pelas diversas conversas e reuniões para discussão do tema, pelas várias sugestões ao longo do desenvolvimento da tese e pelo apoio na aplicação das técnicas econométricas empregadas na pesquisa. E juntamente com meu irmão, Sinvaldo Júnior, por terem participado de momentos de lazer e entretenimento fundamentais para renovação das minhas forças e ânimo.

grato à ele pela orientação e respeito com o qual sempre me tratou ao longo do desenvolvimento da pesquisa.

Agradeço ao professor Dr. Henrique Neder Dantas do IE/UFU pelo apoio no tratamento dos dados, essenciais para o meu aprendizado. Por isso, meus sinceros agradecimentos ao professor. Aos professores Dr. Rafael Felipe Schiozer e Dr. Wilson T. Nakamura pelos comentários extremamente importantes realizados na banca de qualificação, e pela disponibilidade em participar da defesa final. À professora Dra. Andréa Minardi pela participação na banca de qualificação com sugestões que foram fundamentais para a mudança de direcionamento do estudo. Aos professores Dr. Roy Martelanc e Dr. Denísio Augusto Liberato Delfino por terem aceitado o convite de participação na defesa da tese. E em especial ao professor Dr. Lucas Ayres B. de C. Barros que, além dos comentários valiosos feitos na banca de qualificação, também ajudou com diversas dúvidas surgidas ao longo do desenvolvimento da pesquisa em relação a técnica econométrica utilizada. Sem as sugestões destes professores não seria possível a transformação desta pesquisa em algo inédito e inovador como deve ser uma tese.

RESUMO

Um rating de crédito de baixo (ou alto) risco possibilita uma redução (ou elevação) do spread pago pelo emissor na ocasião da emissão de títulos de crédito, bem como na captação de financiamentos e empréstimos bancários. Assim, o rating apresenta-se como um aspecto relevante nas decisões de estrutura de capitais de uma empresa, sobretudo pela possibilidade de influenciar nos seus níveis de dívidas. Todavia, apesar da importância atribuída pelos agentes de mercado e a existência de indícios empíricos do efeito do rating sobre a estrutura de capitais de uma empresa, os poucos estudos já realizados acerca das associações entre as tendências de reclassificações dos ratings de crédito e as decisões de estrutura de capitais de uma firma não têm abordado os mercados latino-americanos. Não são comuns nos mercados da América Latina estudos analisando se as empresas avaliam internamente a iminência de uma reclassificação do seu rating e, a partir disso, alteram a sua composição de estrutura de capitais de modo a evitar que ocorra um downgrade, ou mesmo para estimular a ocorrência de um upgrade, em sua classificação de risco de crédito. Nesse sentido, o objetivo desta pesquisa é analisar o impacto das tendências de reclassificações do rating de crédito sobre as decisões de estrutura de capitais de empresas listadas da América Latina. Para verificar a existência dessa associação foram empregados dados pertencentes a todas as empresas não-financeiras listadas da América Latina, possuidoras de ratings emitidos pelas três principais agências de ratings internacionais (i.e. Stardand & Poor´s, Moody´s e Fitch) em janeiro de 2010. Desse modo, fizeram parte da pesquisa todas as empresas listadas em seis diferentes países latino-americanos, no período 2001-2010. Os principais resultados empíricos obtidos sugerem que: (i) as reclassificações dos ratings de crédito não possuem conteúdo informacional para as decisões de estrutura de capitais das empresas listadas da América Latina, ou seja, não foi observada associação entre as tendências de reclassificações do ratings de crédito e as decisões sobre composição das estruturas de capitais das empresas listadas da América Latina; (ii) entre as empresas consideradas na pesquisa, aquelas que se encontravam em níveis piores de riscos e na iminência de reclassificações do rating de crédito, tenderam a utilizar mais dívidas do que as outras empresas analisadas na pesquisa.

Palavras-chave: Rating de Crédito; Estrutura de Capitais; Conteúdo Informacional;

ABSTRACT

A credit rating of low (or high) risk enables a reduction (or increase) the spread paid by the issuer at the time of issuance of credit, as well as in capturing financing and bank lendings. So, the rating appears as a relevant aspect in the decisions of the capital structure of a company, mostly for the possibility of influencing on their levels of debt. However, despite the importance given by the market players and the existence of empirical evidence of the effect of the rating about the capital structure of a company, the few existing studies on the associations between trends of reclassifications of credit ratings and decisions on structure of capital of a firm does not has approached the Latin American markets. In markets of Latin America are not common studies showing that companies internally evaluate the imminence of a reclassification about their rating and, from this, alter the composition of the capital structure so as to avoid causing a downgrade, or even to stimulate the occurrence of an upgrade, in their credit risk classification. Accordingly, the purpose of this research is to analyze the impact of trends in the credit rating reclassifications about decisions structure of capital of listed companies in Latin America. To verify the existence of this association were applied data belonging to all non-financial listed companies in Latin America, possessors of ratings issued by the three major international rating agencies (i.e. Stardand & Poor´s, Moody´s and Fitch) in January 2010. In this way, took part in the research all listed companies in six different Latin American countries, in the period 2001-2010. The main empirical results suggest that: (i) reclassifications of credit ratings have no informational content for the decisions of the capital structure of listed companies in Latin America, in other words, no association was observed between trends of reclassifications credit rating and decisions about the composition of the capital structure of listed companies in Latin America; (ii) between companies considered in the survey, those that were in worst levels of risk and the imminent reclassification of credit rating, tended to use more debt than other companies analyzed in this research.

LISTA DE QUADROS

Quadro 1 – Agências de rating ao redor do mundo ... 34 Quadro 2 – Definição do rating de crédito de um emissor corporativo por categorias de ratings das agências S&P, Moody’s e Fitch... 42 Quadro 3 – Características principais das pesquisas que associam reclassificações do rating de crédito e o mercado de títulos ... 56 Quadro 4 – Características principais das pesquisas que associam reclassificações de rating de crédito e o mercado de ações ... 62 Quadro 5 – Empresas excluídas da base de dados para a composição final do conjunto de empresas estudadas ... 86 Quadro 6 – Quadro-resumo das variáveis independentes do Teste MOM e Teste Credit

LISTA DE FIGURAS

Figura 1 – Organização do referencial teórico da pesquisa ... 27

Figura 2 – Evolução do crédito interno do setor privado em relação ao PIB de 2000 a 2009 (em %) ... 32

Figura 3 – Fluxo de análise dos dados da pesquisa ... 82

Figura 4 – Definição de rating amplo e interação com o Teste MOM ... 89

LISTA DE TABELAS

Tabela 1 – Capitalização do mercado de ações e volume negociado como uma porcentagem do PIB, 1990 versus 2010 ... 29 Tabela 2 – Saldo total dos títulos de dívidas internacionais por países (em bilhões de US$) . 31 Tabela 3 – Taxa de inadimplência corporativa da Moody’s por categoria de rating de 1990 a 2010 (em %) ... 47 Tabela 4 – Taxa de inadimplência das empresas globais da S&P por categorias de ratings de 1990 a 2010 (em %) ... 48 Tabela 5 – Descrição da base de dados e do conjunto das empresas estudadas por países e setores econômicos ... 85 Tabela 6 – Categorização do conjunto das empresas estudadas por níveis de ratings de

crédito: período 2001-2010 ... 114 Tabela 7 – Sumário das estatísticas descritivas da relação entre a alavancagem e os níveis de ratings do conjunto das empresas estudadas ... 115 Tabela 8 – Sumário das estatísticas descritivas da relação entre a alavancagem e os

Tabela 21 – Associação entre as tendências de reclassificações do rating de crédito de empresas em grau especulativo e o endividamento de longo prazo estimado via GMM-Sis: Teste de H2 via Teste MOM ... 145 Tabela 22 – Associação entre as tendências de reclassificações do rating de crédito de

empresas em grau especulativo e o endividamento de curto prazo estimado via GMM-Sis: Teste de H2 via Teste MOM ... 147 Tabela 23 – Associação entre as tendências de reclassificações do rating de crédito de

empresas em grau especulativo e o endividamento total estimado via GMM-Sis: Teste de H2

via Teste MOM ... 149 Tabela 24 – Sinais dos coeficientes e significância estatística da associação entre as

LISTA DE ABREVIAÇÕES E SIGLAS

ADR – American Depositary Receipts BACEN – Banco Central do Brasil BIS – Bank for International Settlements

BNDES – Banco Nacional de Desenvolvimento Econômico e Social CDS – Credit Default Swap

CFO – Chief Financial Officer

CMN – Conselho Monetário Nacional

CNSP – Conselho Nacional de Seguros Privados

COREMEC – Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência e Capitalização

CRA – Credit Rating Agency

CR-CS – Credit Rating-Capital Structure CVM – Comissão de Valores Mobiliários DBRS – Dominion Bond Rating Service

EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization EBIT– Earnings Before Interest and Taxes

EUA – Estados Unidos da América

FDIC – Federal Deposit Insurance Corporation FED – Federal Reserve

GMM – Generalized Moments Methods KS – Kolmogorov-Smirnov

LRC – Lagged Rating Change MIS – Moody’s Investor Service MOM – Mais ou Menos

MQG – Mínimos Quadrados Generalizados MQO – Mínimos Quadrados Ordinários

NRSRO – Nationally Recognized Stastical Rating Organizations NYSE – New York Stock Exchange

OECD – Organisation for Economic Co-Operation and Developement PIB – Produto Interno Bruto

SD – Selective Default

S&P – Standard & Poor’s

SUSEP – Superintendência de Seguros Privados VIF – Fator de Inflação da Variância

SUMÁRIO

1. INTRODUÇÃO ... 16

1.1. Objetivos ... 18

1.1.1. Geral ... 18

1.1.2. Específicos... 19

1.2. Justificativa, Contribuições e Limitações ... 19

1.3. Delimitação do Estudo ... 23

1.4. Estrutura do Trabalho ... 24

2. REFERENCIAL TEÓRICO ... 26

2.1. Rating de Crédito ... 28

2.1.1. Evolução das Agências de Ratings ... 33

2.1.2. Mercado de Rating ... 35

2.1.3. Processo de Avaliação do Rating ... 40

2.1.4. Desempenho dos Ratings ... 46

2.1.5. Uso do Rating nas Regulamentações ... 48

2.2. Relação Entre as Reclassificações do Rating de Crédito e Outras Áreas de Finanças... 52

2.2.1. Relação com o Mercado de Títulos ... 52

2.2.2. Relação com o Mercado de Ações ... 58

2.3. Estrutura de Capitais ... 65

2.3.1. Static Tradeoff ... 68

2.3.2. Pecking Order ... 69

2.3.3. Determinantes de Estrutura de Capitais à Luz da Static Tradeoff e Pecking Order ... 72

2.4. Rating de Crédito e Estrutura de Capitais ... 75

2.4.1. Reclassificações do Rating de Crédito e Estrutura de Capitais ... 77

3. METODOLOGIA ... 81

3.1. Conjunto de Empresas Estudadas ... 83

3.2. Variáveis ... 87

3.2.1. Variáveis Dependentes ... 87

3.2.2. Variáveis Independentes ... 88

3.3. Hipóteses da Pesquisa ... 96

3.4. Modelo Empírico e Procedimento de Análise ... 97

3.4.1. Teste MOM ... 104

4. ANÁLISE DE RESULTADOS ... 112

4.1. Caracterização das Empresas Estudadas ... 113

4.2. Associações entre Reclassificações do Rating e Dívidas: Teste MOM ... 118

4.2.1. Rating e Endividamento de Longo Prazo... 121

4.2.2. Rating e Endividamento de Curto Prazo ... 123

4.2.3. Rating e Endividamento Total ... 126

4.2.4. Teste de Robustez dos Modelos ... 128

4.3. Associações entre Reclassificações do Rating e Dívidas: Teste Credit Scoring ... 130

4.3.1. Equação de Escore ... 131

4.3.2. Rating e Endividamento de Longo Prazo... 134

4.3.3. Rating e Endividamento de Curto Prazo ... 136

4.3.4. Rating e Endividamento Total ... 138

4.3.5. Teste de Robustez dos Modelos ... 141

4.4. Associações entre Reclassificações do Rating de Empresas em Grau Especulativo e Dívidas ... 143

4.4.1. Rating e Endividamento de Longo Prazo... 144

4.4.2. Rating e Endividamento de Curto Prazo ... 146

4.4.3. Rating e Endividamento Total ... 148

4.4.4. Teste de Robustez dos Modelos ... 151

4.5. Discussão dos Resultados ... 154

4.5.1. Teste de H1 ... 154

4.5.2. Teste de H2 ... 163

5. CONSIDERAÇÕES FINAIS ... 167

6. REFERÊNCIAS ... 174

7. APÊNDICES ... 185

APÊNDICE 1 – MATRIZ DE RATING DAS EMPRESAS DA BASE DE DADOS DO ESTUDO DE 2001 A 2010 ... 185

APÊNDICE 2 – DO FILE STATA 11 DA ESTIMAÇÃO DE Y3 VIA GMM-SIS DO TESTE MOM: TESTE DE H1 ... 189

APÊNDICE 3 – DO FILE STATA 11 DA ESTIMAÇÃO DE Y3 VIA GMM-DIF DO TESTE MOM: TESTE DE H1 ... 191

APÊNDICE 4 – DO FILE STATA 11 DA ESTIMAÇÃO DE Y3 VIA GMM-SIS DO TESTE CREDIT SCORING: TESTE DE H1 ... 193

1.

INTRODUÇÃO

O mercado de capitais pode ser considerado importante para as empresas como também para o desenvolvimento econômico de um país, entre outras razões, porque aumenta as alternativas de financiamento, possibilitando redução dos custos de capitais para as empresas; diversifica e distribui o risco entre os aplicadores de recursos; democratiza o acesso ao capital; e fornece informações para orientar a tomada de decisão dos gestores e investidores. A literatura financeira tem proposto que para que um mercado de capitais seja visto como desenvolvido e, portanto, possa influenciar positivamente no desenvolvimento econômico de um país, é desejável que este mercado possibilite um ambiente de negócios orientado à proteção dos investidores, destacadamente por meio da adoção de boas práticas de governança corporativa.

Nesse contexto, o rating de crédito pode ser visto como um importante mecanismo de controle de governança corporativa, na medida em que pode reduzir os conflitos de interesses entre credores e acionistas, essencialmente por meio da redução da assimetria informacional acerca dos riscos incorridos pela empresa emissora. Este pensamento é defendido por Bhojraj e Sengupta (2003), para quem, no processo de uniformização do conhecimento do risco da empresa, o rating aumenta o seu nível de transparência.

O rating de crédito reflete a qualidade de crédito de um emissor corporativo, de um governo, ou de uma emissão tais como os títulos governamentais. E estas avaliações são usualmente realizadas por uma agência de rating especializada que classifica o emissor/emissão segundo a sua probabilidade de inadimplência. O rating de crédito é considerado importante para o mercado de capitais por que busca refletir a realidade financeira da empresa, reduzindo os custos de processamento das informações e sintetizando as informações disponíveis sobre a qualidade de crédito futura de uma empresa emitente de modo simplificado e compreensível para os agentes de mercado.

rating torna-se importante na mensuração do custo de capital total da empresa, influenciando, dessa forma, em seus níveis de alavancagem financeira (DAMASCENO; ARTES; MINARDI, 2008).

Portanto, o rating constitui aspecto relevante nas decisões acerca de estrutura de capitais de uma empresa, entre outros motivos, porque influencia nos seus níveis de dívida (FAULKENDER; PETERSEN, 2006). O rating pode afetar a estrutura de capitais ótima de uma empresa ao modificar o seu custo de capital total (MYERS, 1984; FRANK; GOYAL, 2009). Uma empresa em um rating de boa qualidade creditícia conseguirá menores custos de captação de recursos para obtenção de capital de terceiros do que uma empresa com um rating de baixa qualidade creditícia; assim, os níveis de endividamento dessas empresas tendem a ser diferentes. Isso pode ser confirmado nos estudos de Ziebart e Reiter (1992), que afirmaram que o rating influencia as condições de captação das empresas.

Mas apesar da importância atribuída pelo mercado e a comprovação empírica do efeito do rating na estrutura de capitais de uma empresa (GRAHAM; HARVEY, 2001; FAULKENDER; PETERSEN, 2006; MATEUS; AMRIT, 2011), estudos que associam reclassificações de ratings de crédito e estrutura de capitais ainda são poucos, em especial quando se trata de América Latina. Kisgen (2006, 2009), empregando dados de empresas dos Estados Unidos da América (EUA), examinaram o impacto de reclassificações dos ratings de crédito nas decisões de estrutura de capitais de uma empresa. Os seus resultados sugerem que as empresas que estão na iminência de uma reclassificação do rating de crédito utilizam menos dívidas do que as empresas que estão sem iminência de uma reclassificação. Todavia, segundo o conhecimento do autor desta pesquisa, no âmbito da América Latina este tipo de associação ainda não foi estudado.

Dessa forma, entende-se que as diferenças do ambiente institucional no que diz respeito ao desenvolvimento do mercado de capitais, de títulos e de crédito entre a América Latina e os mercados estudados nas pesquisas de Kisgen (2006, 2009) podem apresentar-se como relevantes para o estudo da associação entre as tendências de reclassificações do rating de crédito e as decisões de estrutura de capitais em empresas da América Latina.

PIOTROSKI, 2001; HAN; SHIN; REINHART, 2009; MAY, 2010) têm sugerido que o mercado de títulos e o mercado de ações podem não ser eficientes na oportunidade de reclassificações dos ratings de crédito, apoiando a idéia de que reclassificações do rating, principalmente de downgrade, afetam o rendimento e precificação dos títulos e ações, isto é, o rating possui conteúdo informacional para o mercado de títulos e ações.

Nesse sentido, acionistas e credores buscarão rever seus investimentos na empresa quando da iminência de reclassificações do rating. Meng, Bonerjee e Hung (2011) encontraram resultados que apóiam o argumento de que os emissores freqüentemente ajustam o nível de alavancagem financeira significativamente, pelo menos, um trimestre antes das reclassificações de ratings anunciados pelas agências, essencialmente porque conseguem antecipar as reclassificações. E a previsão do rating feito, internamente, pelas próprias firmas emissoras é apoiada por resultados encontrados por diversos autores (EDERINGTON, 1985; BLUME; LIM; MACKINLAY, 1998; FERRI; LIU, 2002; AMATO; FURFINE, 2004), que sugerem que modelos internos de avaliação de risco de crédito desenvolvidos pelas próprias empresas emissoras conseguem prever o rating emitido pelas agências de ratings especializadas.

Diante disso, esta pesquisa analisará se as empresas não-financeiras listadas da América Latina alteram a sua estrutura de capitais quando conseguem antecipar uma possível reclassificação de seu rating de crédito, tentando assim evitar que o rating da empresa tenha um downgrade, ou para tentar fazer com que o rating da empresa tenha um upgrade.

Diante dos argumentos anteriormente apresentados, a pergunta que orienta esta pesquisa é:

Existem influências das tendências de reclassificações do rating de crédito de empresas

não-financeiras listadas da América Latina em suas decisões de estrutura de capitais?

1.1. Objetivos

1.1.1. Geral

• Analisar o impacto de reclassificações dos ratings de crédito nas decisões de estrutura

1.1.2. Específicos

• Verificar se as empresas não-financeiras listadas da América Latina com qualidades

creditícias distintas posicionam-se diferentemente em relação à tomada de decisão sobre estrutura de capitais em decorrência de reclassificações futuras do seu rating de crédito.

• Analisar se os efeitos do rating de crédito sobre as decisões de estrutura de capitais de

empresas não-financeiras listadas da América Latina são consistentes com as teorias de estrutura de capitais static tradeoff e pecking order.

1.2. Justificativa, Contribuições e Limitações

As diferenças do ambiente institucional entre os países latino-americanos e os estudados por Kisgen (2006, 2009) bem como o crescimento da representatividade das economias da América Latina no cenário internacional apontam para a relevância do desenvolvimento da pesquisa em questão em empresas da América Latina.

Em relação ao desenvolvimento do mercado de capitais, verifica-se que o volume de ações negociado nos principais países da América Latina (i.e. Argentina, Brasil, Chile, Colômbia, México, Peru e Venezuela) em 1990 foi, em média, de 2% do Produto Interno Bruto (PIB), sendo esta mesma relação em 2010, em média, de 13%. Este índice é maior em países desenvolvidos do que nos países latino-americanos, por exemplo: os EUA apresentou-se em 1990 com uma relação de 30% e em 2010 de 208%, a Alemanha com uma porcentagem de 29% em 1990 e 42% em 2010 e o Reino Unido com uma porcentagem de 27% em 1990 e 133% em 2010 (MENDES-DA-SILVA; ONUSIC, 2012).

na América Latina desta relação de 27% de 2000 para 41% em 2009. Entre as principais regiões do mundo, apenas no Reino Unido houve um crescimento superior ao da América Latina (BANCO MUNDIAL, 2011).

Um estudo elaborado pelo Joint Fórum (2009) mostrou que, geralmente, as classificações de risco são utilizadas nas regulamentações dos países para 5 propósitos principais: (a) requisitos de capital mínimo; (b) identificação ou classificações de ativos e instituições; (c) oferta pública de títulos resultantes de operações de securitização ou títulos garantidos; (d) requisitos de transparência; (e) exigência de apresentação de prospecto. Um estudo realizado pelo Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência e Capitalização (COREMEC) em 2010 mostrou ocorrências de uso das classificações nas regulamentações brasileiras nos propósitos (b), (c) e (d). Todavia, em virtude do propósito (a) ser o mais comum no âmbito internacional, o efeito é uma discrição maior da atuação e importância das agências de ratings no Brasil.

De acordo com Markoski e Moreno (2010), as agências de ratings ainda possuem atividades incipientes no Brasil e isso é em virtude do baixo grau de intermediação da economia, à baixa liquidez, ao reduzido tamanho do mercado de valores mobiliários, à grande concentração do volume negociado em poucos papéis e para um pequeno número de investidores, à regulação operacional ineficiente e à ausência de obrigatoriedade de classificação de títulos que compõem as carteiras dos fundos institucionais.

Os principais usuários dos ratings como os investidores, intermediários financeiros e os emissores poderão ser impactados pelo estudo proposto; dessa forma, entende-se que seja justificável a importância desta pesquisa para o meio empresarial.

mais crítica e conservadora sobre o papel do rating como indicativo de risco na mensuração do retorno do seu investimento.

Os intermediários financeiros têm a concessão de empréstimos e financiamentos como uma de suas principais funções, e o rating é normalmente utilizado por estes usuários para calcular o spread da taxa de juros dos proponentes de crédito. Um emissor classificado em um rating de alto risco tem um spread diferente (i.e. freqüentemente mais elevado) do que um mutuário que esteja com um rating de baixo risco. Assim, antecipar a iminência de uma reclassificação futura do rating de um emissor possibilitará para o intermediário financeiro a inclusão desta avaliação no processo de avaliação do risco de crédito do tomador e, conseqüentemente, a determinação de um “spread mais justo” para o intermediário financeiro quando da concessão do empréstimo ou financiamento para o tomador.

Para os emissores, os ratings e suas reclassificações são importantes porque permitem uma avaliação do risco de crédito da empresa e de seus títulos; possibilitam uma comparação com outras corporações do mesmo setor econômico; ajudam decidir sobre a alavancagem financeira da empresa tendo em vista que podem influenciar no custo de captação de recursos da empresa. Dessa forma, o conhecimento antecipado por parte do emissor de uma reclassificação do seu rating de crédito pode permitir com que a empresa altere a sua estrutura de capitais de modo a reduzir a sua probabilidade de ter um downgrade, ou mesmo aumentar a chance de ter um upgrade.

Além disso, o estudo em questão avança em relação às pesquisas de Kisgen (2006) por analisar o efeito das reclassificações dos ratings em quaisquer níveis de endividamento das empresas. A pesquisa examina se as empresas não-financeiras listadas da América Latina modificam o endividamento de curto prazo, de longo prazo ou total na iminência de uma reclassificação do rating. E também inova ao verificar se as empresas com níveis de ratings diferentes (i.e. com qualidades creditícias diferentes em termos de rating de crédito), na iminência de reclassificações do rating, se comportam distintamente em relação as decisões sobre suas estruturas de capitais quando comparado com empresas que não estão na iminência de uma reclassificação do rating.

Em termos metodológicos, a contribuição deste estudo que se caracteriza como inédito na literatura financeira refere-se à técnica econométrica empregada que é o Método dos Momentos Generalizados (GMM). Esta técnica foi utilizada para mitigar a possível existência de causalidade reversa existente entre rating de crédito e estrutura de capitais de uma firma, isto por que diversos estudos sugerem que o rating é um importante determinante da estrutura de capitais de uma firma (GRAHAM; HARVEY, 2001; HOVAKIMIAN; KAYHAN; TITMAN, 2009; SUFI, 2009; TANG, 2009; BYOUN, 2011), bem como diversas pesquisas apontam que a estrutura de capitais de uma firma pode ser influenciada pelo rating da empresa (KISGEN, 2006; FAULKENDER; PETERSEN, 2006; MITTOO; ZHANG, 2008).

A par da relevância e ineditismo desta pesquisa, algumas limitações são merecedoras de registro:

(i) baseia-se no pressuposto de que os mercados da América Latina possuem, em essência, características semelhantes entre si, em que pese a relação do rating de crédito com a estrutura de capitais existir independentemente do país, região ou mesmo do setor econômico da empresa, como se verifica nos estudos de Graham e Harvey (2001), Bancel e Mittoo (2004) e Faulkender e Petersen (2006);

1.3. Delimitação do Estudo

O rating de crédito pode ser relativo a uma emissão ou a um emissor. O estudo em questão apenas tratar-se-á do rating de um emissor, o qual pode ser definido como uma opinião corrente sobre a capacidade financeira do obrigacionista para pagar as suas obrigações financeiras (S&P, 2008). A avaliação de um emissor não se refere a nenhuma obrigação financeira específica, não considera a natureza e as provisões da obrigação, sua posição relativa no caso de falência ou liquidação, preferências estatutárias ou a legalidade e a capacidade de execução da obrigação.

O rating de um emissor pode ser de corporações industriais ou instituições financeiras, quando são nomeados ratings corporativos, ou países, quando são nomeados ratings soberano. Um rating pode ser de longo prazo, quando reflete a capacidade de pagamento igual ou superior a um ano, ou de curto prazo, quando esta capacidade é inferior a um ano. O rating de crédito de um emissor corporativo de longo prazo pode ser emitido em moeda estrangeira e em moeda local, sendo que o rating atribuído em moeda estrangeira “inclui o risco de que a autoridade monetária soberana doméstica pode intervir de alguma forma limitando a conversibilidade da moeda estrangeira” (MOODY´S INVESTOR SERVICE - MIS, 2010, p. 5), ou seja, ele considera a capacidade do governo soberano em honrar as suas dívidas externas. Esta pesquisa coleta os dados das empresas se baseando no rating de um emissor corporativo de longo prazo doméstico. Assim, não são analisados quaisquer outros tipos de ratings emitidos pelas agências e utiliza-se nesta pesquisa rating corporativo (ou simplesmente rating de crédito) como sinônimo de rating de um emissor corporativo de longo prazo.

Em relação ao framework de estrutura de capitais, o foco desta pesquisa será nas teorias pecking order e static tradeoff. A pesquisa em questão delimita-se a conceituação da pecking order e da static tradeoff e os determinantes de estrutura de capitais à luz destas teorias. Não é objeto de estudo a descrição e análise detalhada das principais pesquisas empíricas realizadas sobre estrutura de capitais e as suas diversas interações com outras áreas de finanças.

1.4. Estrutura do Trabalho

Além desta introdução, que trata sobre a relevância do estudo para a academia, para as organizações empresariais e para os diversos usuários de rating, da pergunta de pesquisa juntamente com as razões que a motivaram, do objetivo geral e objetivos específicos, delimitações, contribuições e limitações da pesquisa, têm-se mais quatro capítulos.

O segundo capítulo apresenta o referencial teórico da pesquisa. Inicialmente trata-se da indústria de rating de crédito: o seu surgimento nos EUA no início do século XX e a sua evolução ao longo dos anos; o papel atual da indústria de rating no mundo; o uso regulatório do rating pelos órgãos governamentais; os processos de avaliação das agências de ratings e o seu uso pelos diversos agentes de mercado; e o desempenho dos ratings. Ainda nesse capítulo, são analisadas as pesquisas empíricas que associam reclassificações de ratings de crédito com diversas áreas de finanças, a saber: mercado de títulos, mercado de ações e estrutura de capitais. Estas interações entre reclassificações de rating de crédito e o mercado de títulos, ações e estrutura de capitais são o foco do estudo em questão. Ainda sobre a fundamentação teórica da pesquisa, serão descritas resumidamente as principais teorias de estrutura de capitais e as suas respectivas posições em relação à existência ou não de uma estrutura de capitais ótima. E de forma mais abrangente, definir-se-á a static tradeoff e a pecking order e os determinantes de estrutura de capitais à luz destas teorias.

2.

REFERENCIAL TEÓRICO

Os temas abordados neste capítulo juntamente com as suas seções/subseções podem ser visualizados na Figura 1. Nela é possível verificar que os assuntos abrangem as várias peculiaridades da indústria de rating, as teorias de estrutura de capitais, essencialmente a static tradeoff e a pecking order, e as pesquisas que associam rating de crédito com o mercado de títulos, mercado de ações e estrutura de capitais de uma firma.

A seção 1 apresenta as várias peculiaridades da indústria de rating: a definição do rating; a evolução das agências internacionais de ratings ao redor do mundo; as principais críticas direcionadas à indústria de rating; o mercado de rating; o processo de avaliação de um rating; o desempenho dos ratings; e o uso dos ratings nas regulamentações. Porém, cabe ressaltar que esta seção inicia-se destacando a importância do mercado de capitais, de títulos e de crédito para o desenvolvimento da indústria de rating, sendo as diferenças destes mercados entre os países desenvolvidos e os países da América Latina umas das justificativas para a elaboração deste estudo.

Na seção 3 são analisados os estudos empíricos realizados que buscaram captar o impacto de reclassificações do rating de crédito em diversas áreas de finanças, essencialmente no mercado de títulos, no mercado de ações e na estrutura de capitais de uma firma. Esta seção é relevante para esta pesquisa tendo em vista que apresenta o grau de importância dado pelos gestores de diversos países ao redor do mundo para as informações advindas de reclassificações dos ratings de crédito.

Figura 1 – Organização do referencial teórico da pesquisa

Fonte: Elaboração própria.

Nota: Este organograma apresenta os temas centrais do estudo. São descritos em maiores detalhes a indústria de rating e o impacto de reclassificações dos ratings em diversas áreas de finanças; as teorias de estrutura de capitais static tradeoff e pecking order;e as associações entre rating de crédito e estrutura

de capitais de uma empresa.

Modelo Teórico

Rating de Crédito Estrutura de Capitais Estrutura de CapitaisRating de Crédito e

Indústria deRating

Regulamentação da Indústria

Reclassificações do Rating

Outras

Teorias Static Tradeoff Pecking Order

Determinantes de Estrutura de Capitais à luz dessas Teorias Impacto no Mercado

de Títulos

Impacto no Mercado de Ações

Spread e

Endividamento

Reclassificações de

Rating e Estrutura

de Capitais Teorias de Estrutura

2.1. Rating de Crédito

O rating de crédito compreende classificações em níveis de risco de crédito fundamentado em um conjunto de fatores, e as agências de ratings especializadas atribuem notas a estes determinados fatores e uma nota final aos conjuntos dos quesitos analisados, normalmente, uma combinação de letras, algarismos e sinais tais como AAA, AA+, AA ou Aaa, Aa1, Aa2. Cada agência de rating atribui uma definição para rating de crédito, porém, em todas elas o seu objetivo principal é avaliar a capacidade de pagamento do tomador de crédito (LANGOHR; LANGOHR, 2008).

Para a S&P (2010a), uma das maiores agências internacionais de rating do mundo, um rating expressa a opinião de uma agência sobre a habilidade e competência dos emissores, tais como corporações, estados ou municípios, em cumprir com as suas obrigações financeiras integralmente e no prazo acordado. Para a Fitch ([2011?]e), outra grande agência internacional de rating, estas avaliações “constituem uma opinião quanto às condições de um emissor de honrar seus compromissos financeiros, tais como pagamento de juros, pagamento de principal, sinistros de seguros ou obrigações com contrapartes”. E para MIS ([2011?]), que junto com a S&P e Fitch são as três maiores agências de ratings do mundo em termos de receita de vendas, um rating é a sua opinião sobre a capacidade e vontade do emissor de fazer seus pagamentos pontuais durante a vida útil do instrumento de dívida tal como um título.

Para o desenvolvimento da indústria de rating em um país é importante que esta nação tenha um mercado de capitais, um mercado de títulos e um mercado de crédito desenvolvido: entre outros motivos, o mercado de capitais para disponibilizar informações e torná-las mais confiáveis para o processo de avaliação do rating; o mercado de títulos para proporcionar liquidez e uma maior difusão do rating junto aos agentes de mercados; e o mercado de crédito para tornar o rating mais acessível.

semelhantes de desenvolvimento econômico como África do Sul, Índia e Tailândia. Isso indica que os países da América Latina ainda podem desenvolver os seus mercados de capitais e, em conseqüência, aumentar a influência deste mercado na indústria de rating.

Tabela 1 – Capitalização do mercado de ações e volume negociado como uma porcentagem do PIB, 1990 versus 2010

Países

Capitalização de Mercado de

Companhias Listadas (% do PIB) Ações Negociadas, valor total (% do PIB)

1990 2010 1990 2010

Baixa Renda 11,221 82,186 0,239 11,148

Média Renda 21,373 71,984 4,294 22,122

África do Sul 123,199 278,396 7,283 93,490

Argentina 2,313 17,333 0,603 0,700

Brasil 3,550 74,025 1,212 43,159

Chile 43,094 167,902 2,481 26,697

Colômbia 3,526 72,349 0,176 7,970

Egito 4,081 37,684 0,292 16,953

Índia 12,159 93,456 6,904 61,122

Marrocos 3,741 75,828 0,240 11,792

México 12,447 43,701 4,648 10,439

Nigéria 4,812 26,273 0,039 2,726

Peru 3,088 64,891 0,377 2,579

Tailândia 28,005 87,105 26,826 68,355

Turquia 12,676 41,708 3,877 57,339

Venezuela 17,777 1,029 4,746 0,013

Alta Renda 40,000 136,486 15,802 88,095

Alemanha 20,706 43,198 29,269 42,452

Áustria 6,976 17,993 11,289 12,792

Bélgica 32,286 57,617 3,172 23,844

Canadá 41,529 137,240 12,232 86,760

Dinamarca 28,784 74,659 8,175 46,583

Espanha 21,306 83,246 7,864 66,633

Estados Unidos 53,210 117,532 30,452 208,846

Finlândia 16,349 49,480 2,833 42,658

França 25,238 75,253 9,395 32,345

Grécia 16,136 23,827 4,166 14,141

Holanda 40,696 84,400 13,633 75,576

Hong Kong, China 108,471 1207,948 45,044 711,734

Israel 6,325 100,332 10,545 61,367

Itália 13,146 15,508 3,756 26,291

Japão 95,486 74,568 52,399 77,857

Noruega 22,189 60,542 11,899 52,388

Portugal 11,859 35,878 2,175 13,658

Reino Unido 83,846 138,332 27,528 133,863

Mundo 47,476 90,419 28,183 104,551

Fonte: Adaptado de Mendes-Da-Silva e Onusic (2012).

Nota: Esta tabela mostra a evolução da capitalização da bolsa de valores e do volume de ações negociado em todo mundo (como uma porcentagem do PIB de cada país). Para facilitar a compreensão, os países são segmentados por níveis de renda, conforme estabelecido pelo Banco Mundial.

negociado em sete países da América Latina (i.e. Argentina, Brasil, Chile, Colômbia, México, Peru e Venezuela) em 1990 foi, em média, de 2% do PIB, e esta mesma relação em 2010 foi, em média, de 13%.

Em relação ao mercado de títulos, a Tabela 2 mostra o saldo total dos títulos de dívidas internacionais (i.e. das instituições financeiras, corporações, governos e instrumentos de money market) para diversos países ao redor do mundo em quatro momentos distintos após o auge da crise de crédito em setembro de 2008. Com exceção da Alemanha, em todos os países contemplados na tabela houve um aumento no saldo de dezembro de 2008 a março de 2011, este saldo cresceu, em torno, de 21% neste período (i.e. de US$ 23.846 para US$ 29.046 bilhões). Em março de 2011 este saldo era de, aproximadamente, US$ 29 trilhões e somente os EUA representavam 25% com um montante de US$ 7,3 trilhões. Os países da América Latina não representavam 2% deste saldo em março de 2011 (US$ 475 bilhões), mas com um crescimento superior a média mundial durante o período contemplado na Tabela 2, isto é, de aproximadamente 39% (BANK FOR INTERNATIONAL SETTLEMENTS - BIS, 2011).

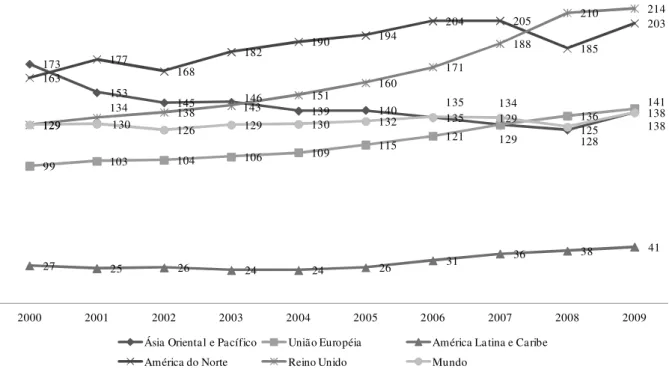

De forma mais abrangente, contemplando o mercado doméstico de dívida do setor privado, é possível verificar pela Figura 2 que o mercado de crédito tem crescido nas principais regiões do mundo. Com exceção da Ásia Oriental e Pacífico, em todas as outras regiões contempladas na figura houve um aumento nominal na relação do crédito interno do setor privado com o PIB, por exemplo: na América do Norte esta relação foi de 163% em 2000 para 203% em 2009 e no Reino Unido foi de 129% de 2000 para 214% em 2009.

Pela Figura 2 tem-se que a América Latina é a região com a menor relação do crédito interno do setor privado com o PIB entre as regiões consideradas na figura, sendo de 27% em 2000 e 41% em 2009. O percentual médio desta relação no mundo foi de 138% em 2009, assim, considerando os índices das principais regiões desenvolvidas do mundo para o período 2000-2009, pode-se afirmar que os países latino-americanos possuem uma baixa relação. Isso indica que os países latino-americanos ainda podem evoluir o seu mercado de crédito para alcançar patamares melhores de desenvolvimento.

Tabela 2 – Saldo total dos títulos de dívidas internacionais por países (em bilhões de US$)

Países Dezembro-08 Dezembro-09 Dezembro-10 Março-11

Estados Unidos 6.029 6.702 7.186 7.305

Reino Unido 2.726 3.149 3.135 3.232

Alemanha 2.898 2.935 2.747 2.877 França 1.685 2.005 1.997 2.208 Espanha 1.597 1.841 1.783 1.945 Itália 1.250 1.416 1.359 1.464 Holanda 1.116 1.283 1.344 1.432 Canadá 467 567 652 679 Bélgica 481 586 592 632 Austrália 470 559 603 613 Islândia 487 586 535 534 Suíça 391 453 463 488 Ásia e Pacífico 351 386 456 481 Grécia 284 369 429 450 Suécia 297 391 407 433 Japão 404 399 419 424 Áustria 353 369 348 376 Portugal 230 293 274 292

Brasil 119 141 175 187

México 88 98 105 110

Argentina 53 53 53 56

Venezuela 33 43 48 51

Colômbia 18 23 24 25

Peru 10 14 18 19

Chile 10 11 16 18

Uruguai 8 9 9 8

Resto do Mundo 1.991 2.312 2.508 2.707 Mundo 23.846 26.993 27.689 29.046 Fonte: Adaptado de BIS (2011).

Nota: Estes dados mostram o saldo dos títulos de dívidas internacionais de diversos países em quatro momentos distintos. Apesar da crise de crédito de 2008, o valor total desse saldo cresceu de US$ 23 trilhões de dólares de dezembro de 2008 para US$ 29 trilhões de dólares em março de 2010, um crescimento nominal de 21%. Isso indica que o mercado pode não estar considerando como importante as discussões e críticas atuais dos acadêmicos e reguladores no que diz respeito às assertividades dos modelos de avaliação de risco de crédito, as avaliações das agências de ratings e a importância de uma maior regulação e regulamentação do setor.

Figura 2 – Evolução do crédito interno do setor privado em relação ao PIB de 2000 a 2009 (em %)

Fonte: Adaptado do Banco Mundial (2011).

Nota: Esta figura mostra que houve um aumento da relação do crédito interno do setor privado com o PIB de 2000 a 2009 para as principais regiões do mundo, com exceção da Ásia Oriental e Pacífico. Porém, é importante destacar que a América Latina e Caribe tem a menor relação entre as regiões consideradas na figura, sendo esta relação inferior a 50% durante todo o período 2000-2009. Apesar disso, com exceção do Reino Unido, a América Latina e Caribe foi a região com o maior crescimento entre as regiões consideradas nesta figura, de 27% em 2000 para 41% em 2009. As regiões mais desenvolvidas como União Européia, Reino Unido e América do Norte mantiveram-se com uma relação superior a 100% em todo período. Isso indica que os países da América Latina ainda têm grandes possibilidades para uso do crédito para impulsionar o seu próprio crescimento econômico.

Este aumento da importância do mercado de crédito na América Latina tende a propiciar uma necessidade de aprimoramento nos modelos de avaliação do risco de crédito. É inerente em toda transação de crédito o risco do tomador não honrar com os compromissos assumidos, e para mitigá-lo a concedente de crédito utiliza de várias metodologias de avaliação. Os modelos tradicionais de avaliação de risco de crédito podem ser divididos em sistemas especialistas, sistemas de classificação de risco (mais conhecidos como credit scoring) e os sistemas de ratings.

Os sistemas de ratings são mais utilizados pelas instituições financeiras, bancos de investimento e fomento para grandes transações. Além disso, as agências de ratings utilizam este modelo para classificar emissores como corporações, instituições financeiras e países; e emissões como títulos de dívidas corporativas e financeiras, financiamento estruturado, títulos municipais e do tesouro nacional.

173

153

145 146

139 140

135 129

125

138

99 103 104 106 109

115 121 129

136

141

27 25 26 24 24 26 31

36 38 41

163

177

168

182 190

194

204 205

185

203

129

134 138 143 151

160

171

188

210 214

129 130 126 129 130 132

135 134

128

138

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ásia Oriental e Pacífico União Européia América La tina e Caribe

A indústria de rating é bastante complexa desde a metodologia de avaliação adotada pelas agências de ratings até o entendimento de todas as suas peculiaridades pelo usuário final. Dessa forma, nesta seção busca-se um melhor detalhamento da indústria de rating e a sua contextualização no ambiente organizacional, acadêmico e regulatório.

2.1.1. Evolução das Agências de Ratings

Em 1841 Louis Tappan estabeleceu a primeira agência de crédito comercial em Nova Iorque, e em 1859 Robert Dun adquiriu esta agência e publicou o primeiro guia de rating. Uma agência comercial similar foi formada em 1849 por John Bradstreet. Estas duas agências foram consolidadas na Dun e Bradstreet em 1933. Todavia, a expansão do negócio para o rating dos títulos se iniciou em 1909 com John Moody com a publicação do documento Moody’s Analysis of Railroad Investment. A ênfase inicial de John Moody era na qualidade dos investimentos ou no desempenho dos valores mobiliários (CANTOR; PACKER, 1994; CAOUETTE et al., 2009; MIS, 2011a).

Segundo MIS (2011a, p. 6, tradução minha) a definição original do rating Aaa do documento Moody’s Analysis of Railroad Investment era:

Os títulos e ações que são atribuídos este rating são considerados da mais alta classe,

tanto no que se refere à segurança quanto à conversibilidade em geral. Do ponto de vista prático, todas essas questões dependem de suas cotações às taxas de juros anuais, e não da variação do poder de compra.

Este primeiro documento busca analisar os relatórios das empresas de ferrovia e classificar suas emissões de títulos. Apesar da forte oposição e até ridicularização, ele encontrou respaldo entre os operadores e casas de investimento. Antes de 1914, esta classificação já tinha se tornado um fator importante na negociação e venda de títulos (MIS, 2007). Além das empresas de ferrovias, outros clientes iniciais da Moody’s foram as indústrias em geral e empresas de utilidades públicas. A Moody’s foi adquirida pela Dun & Bradstreet em 1962 (CANTOR; PACKER, 1994).

fusões e aquisições com diversas outras agências de ratings como Duff e Phelps e a Thompson BankWatch (HILL, 2004).

Poor’s Publishing Company emitiu seu primeiro rating em 1916 e foi fundada por Henry Poor e a Standard Statistics Company foi fundada em 1922. Em 1941 estas duas empresas se fundiram na S&P, que desde 1966 é uma divisão da McGraw-Hill Companies, um gigantesco grupo editorial de capital aberto (CANTOR; PACKER, 1994; HILL, 2004; CAOUETTE et al., 2009).

O Quadro 1 apresenta características de diversas agências de ratings importantes no contexto mundial. Entre estas características estão o ano de fundação da agência, o seu país de origem e sua orientação de mercado (i.e. se a agência tem uma atuação no mercado local do país de origem e países vizinhos ou se ela atua em diversos países ao redor do mundo de forma global).

Quadro 1 – Agências de rating ao redor do mundo

Agência de Rating Fundação Ano de País de Origem Orientação de Mercado

Moody’s Investor Service 1909 EUA Global

Standard & Poor’s 1916 EUA Global

Fitch Investors Service 1922 EUA Global

Canadian Bond Rating Service 1972 Canadá Local

Japan Bond Rating Service 1975 Japão Local

Dominion Bond Rating Service 1976 Canadá Global

Duff e Phelps 1980 EUA Global

Japan Credit Rating Agency 1985 Japão Local

Nippon Investors Service 1985 Japão Local

Korean Investors Service 1985 Coréia Local

A.M. Best 1999 EUA Global

Fonte: Adaptado de Cantor e Packer (1994) e Caouette et al. (2009).

Nota: As primeiras agências de ratings criadas foram a Moody’s em 1909, a S&P em 1916 e a Fitch em 1922,

todas nos EUA, porém, diversas outras agências surgiram posteriormente em outros países. Apesar do aparecimento fora dos EUA a partir da década de 70, o país de origem das agências de ratings se concentra nos

EUA e, em particular, as agências com as maiores participações de mercado no cenário mundial: Moody’s, Fitch e S&P.

De acordo com Caouette et al. (2009), as agências de ratings tiveram um crescimento muito forte na década de 30, mas perderam um pouco de importância nos anos 60 quando diminuíram de tamanho e reduziram seu ritmo. Isso essencialmente por que o mercado de títulos dos EUA estava muito seguro, dominado por obrigações governamentais e corporativas de alta qualidade creditícia. A partir dos anos 70 com a diversificação das linhas de financiamento das empresas e o alto volume de emissão de dívidas, falências marcantes chocaram o mercado e aumentaram as preocupações sobre a qualidade de crédito das empresas, fazendo com que as agências de ratings novamente tivessem um crescimento elevado.

2.1.2. Mercado de Rating

Existem ao redor do mundo diversas agências de ratings tais como apresentadas no Quadro 1, contudo, várias destas agências possuem somente atuação regional, restringindo-se assim a um determinado país ou região geográfica. As principais agências internacionais de rating são a S&P, a Moody’s e a Fitch que possuem classificações de emissores e emissões em diversos países ao redor do mundo. Segundo Caouette et al. (2009) estima-se que estas três agências possuem mais de 90% do mercado mundial de rating em termos de receita de vendas. De acordo com Langohr e Langohr (2008), o mundo do rating de crédito é extremamente ativo, possui mais de 745 mil títulos de 42 mil emissores, e estes títulos são avaliados por 150 diferentes agências de ratings que abrangem mais de 100 países.

Mesmo que as falências de empresas como Enron e WorldCom e a crise de subprime de 2008 tenham prejudicado a confiabilidade dos ratings junto aos agentes de mercado, os resultados financeiros das agências de ratings parecem que pouco foram influenciados por estes acontecimentos.

A S&P publicou em 2009 mais de 870 mil novos ratings e revisões e avaliou um total de US$ 32 trilhões em títulos de dívida em mais de 100 países. A divisão de avaliação de ações da S&P oferece análises que cobrem mais de 2.000 empresas e esta agência também é conhecida por manter um dos índices de ações large-cap mais conhecidos do mundo: o S&P 500. Existem mais de US$ 1,7 trilhão em ativos de investimento diretamente atrelados aos índices da S&P, enquanto US$ 4,85 trilhões têm como parâmetros os índices da S&P – mais do que todas as empresas fornecedoras de índices combinadas. A S&P iniciou as suas atividades no Brasil com 26 ratings atribuídos a emissores brasileiros e em 2011 monitorava mais de 200 emissões nas áreas de corporações, governo e operações estruturadas (S&P, [2011?]).

A Fitch tem presença em mais de 90 países, distribuídos em 50 escritórios ao redor do mundo. Ela é uma das três agências de ratings com massa crítica em todas as áreas de classificação de risco e reconhecida por todas as autoridades reguladoras. A Fitch atribui ratings a 3.231 bancos, 105 países, cerca de 1.700 empresas, monitora 6.689 financiamentos estruturados no mercado norte-americano e 45 mil títulos municipais com classificações (FITCH, [2011?]c).

A Fitch foi a primeira agência internacional de rating a operar no Brasil, iniciando as suas atividades no início da década de 1980. Ela estabeleceu uma subsidiária local em 1997, que sucedeu o escritório de representação e passou a atribuir ratings nacionais para empresas e bancos brasileiros. Em 2003 ela adquiriu a Atlantic Rating, maior agência nacional, com atuação no Brasil desde 1992 (FITCH, [2011?]b). A Moody’s iniciou as suas operações na América Latina e Brasil em 1997 e a S&P possui escritórios em 23 países e o Brasil é um destes desde 1998, porém, ela iniciou a atribuição de rating a entidades brasileiras em 1992 do escritório de Nova Iorque (S&P, [2011?]).

Os investidores podem utilizar o rating para comparar diversos emissores quando da tomada de decisão de investimentos e gestão de sua carteira, buscando uma melhor avaliação do tradeoff retorno e risco. Eles também podem utilizar o rating como uma fonte confiável da avaliação do risco de crédito dos diferentes emissores comparáveis a nível mundial. Os investidores institucionais tais como fundos mútuos, fundos de pensão, bancos e empresas de seguros usam, principalmente, como complementares as suas próprias análises internas de avaliação do risco de crédito e como teto mínimo para aceitação de empresas que comporão o fundo (CARDOSO, 2000; S&P, 2010a). O uso do rating de crédito por um investidor oferece diversas vantagens, entre elas: permite um alongamento do horizonte do investimento devido à disponibilidade de opiniões de longo prazo; para avaliação de investimentos além do mercado de capitais doméstico; economiza esforços de pesquisa e tempo; estabelece políticas para aplicação do investimento em determinado nível de rating; e como mensuração do prêmio de risco para cada nível de rating (CARDOSO, 2000; BECKER, 2011).

Os emissores têm um maior acesso a novos mercados globais por causa da disseminação mundial dos ratings; uma maior liquidez de seus papéis em virtude da confiança do investidor nas avaliações das agências; e uma redução do seu custo de capital (CARDOSO, 2000; MIS, [2011?]). Eles podem também utilizar o rating como um mecanismo de governança corporativa por propiciar uma maior transparência de suas informações, comunicando para o mercado a sua qualidade creditícia e de suas dívidas (BHOJRAJ; SENGUPTA, 2003).

Os intermediários financeiros também fazem uso dos ratings. Eles podem usá-lo como um benchmark quando do lançamento inicial de um título, fazendo a precificação deste título e determinando a sua taxa de juros para os fluxos de pagamento futuro (S&P, 2010a). Um banco de desenvolvimento (e.g. Banco Nacional de Desenvolvimento Econômico e Social - BNDES) ao analisar um pedido de concessão de crédito de uma empresa pode utilizar o rating de crédito para auxiliar na determinação do spread do empréstimo.

mudanças na qualidade de crédito pela comparabilidade entre emissores propiciada (CARDOSO, 2000; BHOJRAJ; SENGUPTA, 2003).

Todavia, as agências de ratings têm recebido diversas críticas tanto dos acadêmicos quanto dos agentes de mercado e as principais delas são fundamentadas nos seguintes pontos:

(i) oligopólio na indústria de rating: para Katz, Salinas e Stephanou (2009) de acordo com a Securities and Exchange Commision (SEC) as três maiores agências de ratings do mundo (i.e. S&P, Moody’s e Fitch) emitem quase 99% dos ratings dos emissores importantes dos EUA. Caouette et al. (2009) estimam que estas agências detêm as maiores participações de mercado em termos de receitas mundiais: a S&P possui um total de 40%, a Moody’s de 39% e a Fitch de 15%. Para Partnoy (2001) e White (2001), este tipo de concorrência é incentivada e mantida pela própria regulação governamental norte-americana que reconhece apenas algumas agências como aptas a classificarem emissões e emissores, conhecidas como Nationally Recognized Statistical Rating Organisation (NRSRO).

(ii) as empresas que solicitam o rating são as mesmas que pagam a conta: Hill (2004) estima que 90% das receitas da Moody’s são provenientes de honorários pagos pelos emissores. Para Duff e Einig (2009), a qualidade do rating informado pelas agências de ratings está além da sua competência e independência, ocultando aspectos de negócios que descreve as interações entre as agências e os participantes do mercado. Mathis, McAndrews e Rochet (2009) encontraram que as agências de ratings nomeiam melhores ratings para os seus clientes quando uma larga fração de sua renda com este cliente é originária da classificação de produtos complexos que, normalmente, possuem preços mais elevados. Poon (2003) e Poon e Firth (2005) encontraram que as agências emitem ratings piores para as emissões em que não existe qualquer pagamento pelo serviço prestado.

Um exemplo é o caso Enron, que a maioria das agências de ratings rebaixaram a sua nota para baixa qualidade creditícia somente alguns dias antes dela entrar com pedido de falência. Os inúmeros estudos (KATZ, 1974; PINCHES; SINGLETON, 1978, HITE; WARGA, 1997) mostraram que existe um atraso no processo de ajuste após uma reclassificação do rating e o resultado encontrado por Norden e Weber (2004) é que tanto o mercado de ações como o mercado de credit default swap (CDS) antecipam downgrades da S&P, Moody’s e Fitch em torno de 90-60 dias.

(iv) o rating informado não reflete informações simétricas para todos os investidores: para Duff e Einig (2009), o rating informado pode não estar refletindo o verdadeiro risco da empresa, conseqüentemente, não transmitindo informações simétricas para todos os investidores.

(v) Bone (2004, 2006) aponta também outras críticas: viés sociocultural: os agentes de mercado sentem que as empresas que não seguem as idéias e normas anglo-americanas são prejudicadas na avaliação; viés de conformidade: as agências raramente discordam entre si nas indicações dos ratings; poder sem responsabilidade: o caráter opinativo dos ratings confere às agências imunidade legal contra ações de perdas e danos (i.e. não existem custos legais contra ratings errados, apesar de possíveis danos reputacionais). Complementando, Becker (2011) diz que as agências de ratings têm carência de profissionais qualificados e que as projeções macroeconômicas feitas pelas agências são pobres.

Servegny e Renault (2004, p. 24, tradução minha) “o reconhecimento das agências depende da disponibilidade do investidor em aceitar o seu julgamento”.

2.1.3. Processo de Avaliação do Rating

Cada agência de rating possui uma escala própria, com metodologia própria e notações distintas, mas com classificações, significados e símbolos semelhantes para emitentes e emissões de dívidas. A S&P e Fitch adotam letras maiúsculas como AAA, BB ou C e incorporam os modificadores + ou - para mostrar a relatividade da nota do rating dentro da categoria principal de rating, assim, empresas diferentes na mesma categoria (e.g. BB) pode apresentar níveis de riscos diferentes pois elas podem ser classificadas nos ratings BB, BB+ ou BB-. A Moody’s difere as categorias de ratings por letras maiúsculas/minúsculas (e.g. Aa), e números seqüenciais como 1, 2 e 3 para mostrar a relatividade da nota do rating dentro da categoria principal (CROUHY; GALAI; MARK, 2004; BONE, 2006; CAOUETTE et al., 2009; MIS, 2011a).

O sinal + da S&P e Fitch ou o modificador 1 da Moody’s indica que o emissor está na extremidade mais alta de classificação da categoria de rating¸ assim, uma empresa com um rating BB+ apresenta-se no nível mais baixo de risco dentro da categoria de rating BB; a ausência de sinal no rating na S&P e Fitch ou o modificador 2 na Moody’s indica uma localização média de risco dentro da categoria de rating; e o sinal – da S&P e Fitch ou o modificador 3 da Moody’s indica que o emissor está na extremidade mais baixa da categoria do rating, isto é, no nível mais alto de risco dentro da categoria (CROUHY; GALAI; MARK, 2004; BONE, 2006; CAOUETTE et al., 2009; MIS, 2011a).

Os níveis de ratings são usualmente classificados em 3 grupos: (i) grau de investimento; (ii) grau especulativo (ou “grau de não-investimento”); (iii) default (FITCH, [2011]e; S&P, 2008, 2010a).

(i) Grau de investimento é um termo utilizado para descrever os emitentes e as emissões com um alto nível de solvência e qualidade de crédito, ou aqueles que possuem uma probabilidade baixa a moderada de inadimplência;

(ii) Grau especulativo para descrição dos emissores e emissões com significativa incerteza de pagamento de suas obrigações, ou sinalizam uma probabilidade de inadimplência mais alta ou que já ocorreu;

(iii) Default para quando a obrigação está inadimplente.

Do rating triplo A até BBB-/Baa3 têm-se a classificação de grau de investimento: os ratings BB+/Ba1 até CC/Ca são considerados como ratings em grau especulativo e as categorias de ratings D/SD em default.