FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

ELTON AZEVEDO MAIA

MÉTODOS DE CUSTEIO E CRITÉRIOS DE DISCRIMINAÇÃO DE PREÇOS DE PROCEDIMENTOS MÉDICOS: UMA ANÁLISE EM DOIS HOSPITAIS DO

MUNICÍPIO DO RIO DE JANEIRO

Orientador: Prof. Dr. Ricardo Lopes Cardoso.

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

DISSERTAÇÃO DE MESTRADO

ELTON AZEVEDO MAIA

MÉTODOS DE CUSTEIO E CRITÉRIOS DE DISCRIMINAÇÃO DE PREÇOS DE PROCEDIMENTOS MÉDICOS: UMA ANÁLISE EM DOIS HOSPITAIS DO

MUNICÍPIO DO RIO DE JANEIRO

Dissertação de Mestrado apresentada ao Centro de Formação Acadêmica e Pesquisa da Escola Brasileira de Administração Pública e de Empresas da Fundação Getúlio Vargas como requisito para a obtenção do título de Mestre em Gestão Empresarial.

Orientador: Prof. Dr. Ricardo Lopes Cardoso

Dedicatória

A você, querida Inês, que por muitas vezes abriu mão dos passeios, diversões e tomou conta dos frutos do nosso amor para que eu pudesse chegar ao fim de um sonho. Esta conquista também é sua.

Agradecimentos

Ao Professor Doutor Ricardo Lopes Cardoso, por ser um farol, pela forma fácil de ensinar e pelo constante incentivo em superar os difíceis obstáculos. Palavras são pouco para expressar minha gratidão pelo conhecimento que por você foi transmitido.

Ao Professor Doutor Delane Botelho, por nos indicar os métodos mais adequados e por abrir nossos olhos à importância e à forma das publicações na vida acadêmica. Muito Obrigado!

A nossa coordenadora Professora Doutora Deborah Moraes Zouain pela confiança e pela paciência conosco, alunos de mestrado. Seu apoio foi muito importante para nos auxiliar a alcançar essa meta.

Aos professores do curso de Mestrado Executivo em Gestão Empresarial da EBAPE/FGV, pelos valiosos ensinamentos e por mostrar as questões fundamentais para o futuro das organizações, da academia e do nosso país.

Aos profissionais de apoio da coordenação, secretaria e biblioteca da FGV-RJ, pela eficiência e pela disposição sempre em nos ajudar e dar seu apoio.

RESUMO

O presente estudo de caso investiga, de forma empírica, os métodos de custeio e os critérios de discriminação de preços realizados pelas organizações hospitalares quando da definição de preços para os atendimentos a pacientes particulares e àqueles oriundos de planos de saúde e/ou seguro saúde. Para isso, o referencial teórico utilizado procurou abranger os sistemas de saúde público e privado, os aspectos relativos à cultura organizacional, a relação existente entre os três atores do processo – planos de saúde, prestadores de serviços médico-hospitalares e consumidores, a importância dos sistemas de apuração e análise de custos, os critérios de discriminação de preços. Com essa base teórica foi desenvolvida uma pesquisa qualitativa exploratória em duas unidades hospitalares sediadas no município do Rio de Janeiro, através de entrevistas em profundidade, junto a seus gestores hospitalares e a funcionários dos setores de faturamento daquelas entidades. O desenvolvimento da pesquisa não identificou sistemas de gerenciamento de custos adequados para auxiliar os gestores na definição dos preços, mas foram identificados fatores culturais que pudessem influenciar a discriminação desses preços. Dentre os resultados obtidos, destaque para o aparente despreparo na área administrativa e de controladoria dos gestores hospitalares. Ao final, são discutidas as contribuições da pesquisa, suas limitações e as sugestões para o desenvolvimento de futuros estudos.

ABSTRACT

This case study investigates, empirically, cost methods and criteria of price

discrimination made from hospital organizations when they set up their prices of hospital

services to private patients and push down their prices to patients affiliated to health

insurance and/or health maintenance organizations (HMO). The theory sought to show the

Brazilian health systems either public or private, the aspects about corporate culture, the

relationship among three players of the private health system – health insurance companies

(or HMO), hospitals and the patients, the importance of the cost systems, and the criteria of

price discrimination. With these theories, it was developed a qualitative exploratory research,

through open interviews, with hospital’s managers and co-workers from invoicing department

from two hospitals located at the Rio de Janeiro City. Based on results we didn’t identify

appropriate cost systems to help the managers to make a correct decision about price

discrimination, but was identified corporate culture factors that could influence the price

discrimination. Among the results, we can see unprepared hospital managers. Finally, we

discussed some contributions and weakness of this case study, and there are presented

suggestions for future researches.

SUMÁRIO

1 – Introdução 1

2 – Problemática 10

2.1 – Perguntas de pesquisa 10

2.2 – Objetivo geral 11

2.3 – Objetivos específicos 11

2.4 – Relevância do problema 12

2.5 – Definição dos limites do problema 18

2.6 – Resultados esperados 19

3 – Referencial teórico 20

3.1 – O sistema de saúde pública 20

3.2 – O sistema privado de saúde 22

3.3 – Aspectos culturais 27

3.4 – A relação entre os agentes: planos de saúde x prestadores de serviços médicos x consumidores

32

3.5 – Apuração e análise dos custos hospitalares 41

3.6 – Discriminação de preços 53

4 – Método de pesquisa 58

4.1 – Descrição do método 60

4.2 – Limitações do método 67

5 – Levantamento e análise dos dados 68

5.1 – Descrição das empresas objeto do estudo de caso 68

5.1.1 – Hospital Oeste 69

5.2 – Coleta de dados 71

5.3 – Análise dos dados 72

5.4 – Interpretação dos dados 79

5.5 – Limitações do trabalho 82

6 – Considerações Finais 83

Referências 89

1 – INTRODUÇÃO

Nem todos os brasileiros nasceram deitados em berço esplêndido, ao som do mar e à luz do céu profundo. Assim penam de trabalho em trabalho, emprego em emprego, procurando sempre algo melhor para si e para seus dependentes.

O artigo sexto da Constituição da República Federativa do Brasil (1988) coloca como direitos sociais do brasileiro “a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados”.

A saúde é colocada como o segundo direito social, sendo obrigação primária do Estado. Uma aparente ineficiência desse Estado faz com que a parte da população, que tem uma condição econômica mais favorável, procure compensar a ausência do Estado nesse campo migrando para o setor de prestação de saúde suplementar, o qual é gerido pela iniciativa privada.

A expansão desse mercado fez surgir vários questionamentos sobre as relações existentes entre os atores que navegam nesse contexto. Se esses atores optaram por adquirir participação nos chamados planos de saúde, aparentemente estarão amparados contra a maioria dos males que afligem a saúde ou protegidos contra acidentes e outras emergências médicas que possam vir a surgir.

Já os que não optaram por pertencer a esse sistema de medicina de grupo terão duas opções: ou enfrentam as longas filas, demora e condições precárias no atendimento do Sistema Único de Saúde, ou efetuam e pagam seu atendimento em instituições de prestação de saúde privadas como pacientes particulares.

divergência entre os valores cobrados dos pacientes particulares e os valores cobrados dos planos de saúde, pelas mesmas organizações que efetuam o atendimento médico e prestam o mesmo atendimento, não é conhecido.

Sendo assim, iniciamos o presente estudo na tentativa de entender o relacionamento do mercado que leva as empresas prestadoras de serviços de saúde, no caso de hospitais, a definir uma discriminação de preços abrindo mão de captar o excedente do consumidor e aumentar seus lucros, em detrimento de repassar esse excedente ao administrador do plano de saúde.

Para isso, a presente dissertação está estruturada em seis capítulos, sendo iniciada pela presente introdução, onde está contida a contextualização do problema. O desenvolvimento do estudo é composto pela problemática, referencial teórico, método de pesquisa – com sua descrição e limitações, levantamento e análise dos dados. Na problemática são apresentados as perguntas de pesquisa, os objetivos geral e específico, a relevância do problema, a definição dos limites desse problema e os resultados esperados. O referencial teórico procura abranger os sistemas de saúde público e privado, os aspectos culturais, as relações existentes entre os agentes desse mercado (planos de saúde, prestadores de serviços médico-hospitalares e consumidores), a apuração e análise dos custos hospitalares e a discriminação de preços. São, ainda, apresentados as considerações finais e os elementos pós-textuais, os quais são compostos pelas referências citadas no presente estudo e os apêndices.

A Constituição da República Federativa do Brasil, promulgada em 05 de outubro de 1988, definiu em seu artigo 196 que “a saúde é direito de todos e dever do Estado”. Isso garantiu a toda pessoa que resida ou esteja no território nacional, seja a turismo ou simplesmente transitando por ele, o direito à assistência gratuita de sua saúde.

usuários de planos de saúde de assistência médica. No estado do Rio de Janeiro, mais de 4,5 milhões de pessoas estão vinculadas a esses tipos de plano, dos quais 2,8 milhões estão concentrados na capital, onde é mais elevada a taxa de cobertura (aproximadamente 46,4%).

À iniciativa privada foi concedida a liberdade de empreendimento para os serviços de assistência à saúde (BRASIL, 1988). Cabe-se ressaltar que essa inclusão não foi uma novidade trazida pela atual carta magna. No tempo do Brasil Colônia, os médicos que aqui residiam, provenientes de Portugal, já prestavam atendimento privado de saúde. Com a chegada da Família Real Portuguesa, em 18 de fevereiro de 1808 foi fundada a Escola de Cirurgia da Bahia, embrião da atual Faculdade de Medicina da Bahia, primeira instituição de ensino de medicina do país. A profissão de médico, nos moldes que conhecemos hoje no Brasil, foi regulamentada pela Lei 3.268, de 30 de setembro de 1957, com seu conselho sendo regulamentado pelo Decreto 20.109, de 19 de julho de 1958. O Conselho Federal de Enfermagem foi regulamentado pela Lei 2.604, de 17 de setembro de 1955 e a profissão de cirurgião dentista foi regulamentada através da Lei 5.081, de 24 de agosto de 1966.

As constituições nacionais de 1946 e de 1967 já autorizavam que a iniciativa privada complementasse os serviços da União, conforme regulamentação legal, embora não definissem explicitamente os serviços de saúde. A Constituição de 1946 era muito vaga a esse respeito. A constituição de 1967 também falava pouco. No entanto, em seu artigo 163 estabelecia que às empresas privadas competia preferencialmente, com o estímulo e apoio do Estado, organizar e explorar as atividades econômicas. Isso poderia configurar a atuação do Governo como suplementar aos serviços prestados pela iniciativa privada.

detrimento da prática médica e da autonomia de cada estabelecimento hospitalar, emergiram as empresas médicas contando, inicialmente, com suas redes próprias (CORDEIRO, 1984). A marca das décadas de 1960 e 1970 é considerada por Bahia (2001) como a da constituição de redes de serviços privados de saúde, fossem eles contratados pelo Estado, fossem eles adquiridos por compradores institucionais privados. Assim, o sistema privado de saúde suplementar é caracterizado pela prestação de serviços dos hospitais, clínicas, profissionais liberais e pelas operadoras de saúde, quando não há vínculo com o serviço público de saúde.

Entretanto, um fato é observado: os planos de saúde têm seus contratos com profissionais, hospitais e clínicas, com preços de procedimentos em valores considerados baixos para os padrões cobrados no mercado, se comparados aos atendimentos chamados particulares.

A American Hospital Association (AHA) considerava os hospitais como organizações altamente complexas para prestação de serviços de grande importância à sociedade. A AHA já previa, em 1980, que a indústria de cuidados com a saúde cresceria para ser um dos maiores ramos econômicos dos Estados Unidos da América. Essa previsão foi confirmada não só naquele país, como também em muitos outros, inclusive no Brasil. Assim, os governos, as financiadoras e grupos de consumidores ficaram preocupados com o aumento crescente dos gastos com a saúde e seu aparente baixo nível de eficácia (FALK, 2001).

pagamento aos hospitais e profissionais, e custar para os clientes particulares em torno de R$ 150,00, na cidade de São Paulo.

A resposta do hospital de Copacabana ao jornal foi de que o preço fixado por aquela empresa era de seu livre arbítrio, sendo variável conforme as regras e condições do mercado e que sua escolha por aquele cliente também fora de seu livre arbítrio, tendo, assim, que pagar o preço estipulado pelo serviço (O GLOBO, 2006).

A falta de parâmetros entre esses valores abre as discussões a respeito do que deve ser pago pelos serviços médicos. Recentemente, o Conselho Regional de Medicina do Estado do Rio de Janeiro (CREMERJ) lançou a campanha “Quanto vale o médico?”, que teve por objetivo valorizar o médico e suas condições de trabalho, através da união de forças entre as entidades médicas e a sociedade civil. A campanha foi estimulada em virtude da abertura de concurso público para médico do município do Rio de Janeiro, com salário inicial de pouco mais de R$ 600,00, considerado muito baixo para a categoria.

Os preços de procedimentos médicos não são como os preços de postos de gasolina, os quais são obrigados por lei a estampar, em tamanho grande, o valor dos combustíveis vendidos, para que todo cliente possa observar. Ou como em qualquer supermercado e até lanchonetes de beira de estrada onde são estampados, em quadros na parede, os valores de todos os lanches oferecidos. Os preços dos procedimentos médicos apenas são vistos após a efetivação da prestação do serviço, sem a possibilidade de desistência ou devolução dos mesmos.

emergenciais, impondo-se fatores de proximidade e disponibilidade de profissionais (MALTA et. al., 2004).

Sem levarmos em consideração as possíveis implicações éticas ocorridas no caso do hospital de Copacabana em particular, o que não se consegue entender, de forma lógica, é quais seriam os motivos para ser efetivada essa cobrança tão alta. Os valores para os planos de saúde não atingem esse patamar. Qual seria o critério para essa diferenciação?

O mais lógico que vem a nossa mente estaria ligado ao valor do dinheiro no tempo. Quem paga à vista tem preferência por descontos em detrimento dos que pagam com um prazo maior. Sendo assim, o lógico seria uma cobrança com valor mais baixo para um atendimento particular e mais alto para planos de saúde, que são conhecidos por pagamentos fora do prazo, tendo um tempo médio de dois meses e dez dias chegando, em alguns casos, a seis meses de demora no pagamento de suas obrigações aos prestadores de serviços de saúde (SAÚDE BUSINESS, 2007), além das glosas a que são submetidos.

A inadimplência poderia ser considerada um ponto negativo para os pacientes não vinculados a planos de saúde. Por outro lado, sabe-se que essa inadimplência pode ser minimizada através de recebimentos por cartões de crédito ou através de verificações com empresas especializadas de serviços de consultoria de cheques.

existentes e os códigos de conduta ética existentes para os médicos e para os demais profissionais de saúde.

Ainda poderíamos imaginar que o atendimento a pacientes particulares seria o foco principal e o atendimento a clientes de planos de saúde como um atendimento secundário, complementando seu tempo de ociosidade. Afinal, o natural seria que todas as empresas, incluindo também os hospitais, procurassem, em sua estratégia de preços, captar o excedente do consumidor e o converter em lucros adicionais para elas. Isso, porém, não é o que ocorre. A maioria dos pacientes atendidos em hospitais é beneficiária de algum convênio. Assim como nos estudos de Occhini (2005), observou-se que os pacientes particulares também possuem pouca representatividade nas internações. Mas ainda assim elas existem. E pelo atual mecanismo de discriminação de preços existente, supõe-se que muitos prefiram se submeter ao Sistema Único de Saúde (SUS).

Para garantir a sobrevivência dos hospitais é necessário garantir clientela. Hoje, graças aos planos de saúde, toda a rede privada hospitalar brasileira compartilha a mesma clientela (NASSIF, 2007). No Brasil, em 2001, 70% da procura por serviços de saúde era em direção ao SUS (MALIK E TELES, 2001). Hoje, os gastos públicos com saúde representam apenas 45% do total despendido em saúde no país, sendo os outros 55% originados das empresas e pessoas que usam o sistema privado de saúde (NASSIF, 2007).

As idéias existentes, baseadas na sensibilidade ao preço dos consumidores, em que se procuraria cobrar preços mais altos de quem poderia pagar pelos serviços e efetuar a discriminação dos preços, cobrando valores diferenciados, para os consumidores mais sensíveis a essas variações, ficam prejudicadas quando o assunto é saúde.

seus fornecedores e clientes (planos de saúde e pacientes particulares), pode interferir na decisão sobre o preço final dos serviços de saúde.

Outra possibilidade levantada seria a de que profissionais e organizações hospitalares não possuiriam condições de efetuar uma correta apuração de custos, não tendo conhecimento da real diferença dos valores dos custos efetivos para os usuários dos Planos de Saúde ou para os clientes particulares.

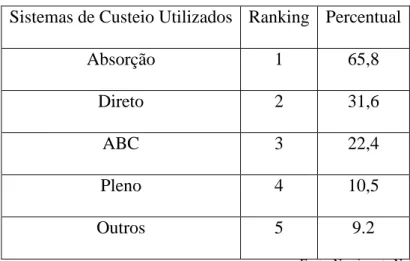

Souza et. al. (2005) afirmam que, neste início de século, a informação firma-se cada vez mais como força motriz da criação, do desenvolvimento e do sucesso das organizações. Afirmam, ainda, que os Sistemas de Gestão de Custos devem acumular e processar dados, integrar as diversas áreas que abrangem e gerar informações para a gestão e tomada de decisão de maneira segura e rápida.

Raimundini et. al. (2004) verificaram que as organizações hospitalares brasileiras, de um modo geral, não possuem um sistema de gestão de custos adequado às suas necessidades. Sem esses sistemas funcionando de forma adequada, o levantamento dos custos dos procedimentos não traz aos gestores informações necessárias para posicionamento dos preços desses serviços.

Nascimento Neto e Souza (2004) concluíram que o número de concorrentes não influi, da forma esperada, na qualidade dos sistemas de custeio das empresas. Sabendo-se que os processos de estimação de custos e formação de preços são influenciados por diversos fatores internos e externos à empresa, os quais podem ser percebidos como propriedades ou condições do ambiente, influenciando ou afetando a tomada de decisões (SOUZA et. al., 2003), faz-se necessário descobrir como é esse comportamento nos hospitais.

dos serviços prestados, tem levado ao interesse na construção de parâmetros ou modelos de gestão fundamentada na conduta médica adequada para o tratamento do paciente.

A manutenção do congelamento dos honorários por parte das operadoras de saúde suplementar tem levado os hospitais a buscarem mecanismos para equilibrar sua atividade econômica, seja cobrando pelo estacionamento, seja repassando os custos integrais de materiais, insumos e medicamentos. A receita com estes itens chega a ser maior do que com os serviços. Afinal os valores dos materiais médicos foram reajustados e, o dos serviços, não (SAÚDE BUSINESS, 2006).

Convém ser ressaltada a diferença entre receita e lucro. A observação citada no parágrafo anterior refere-se às receitas, que correspondem ao preço total cobrado pelos produtos e serviços. Por sua vez, o lucro corresponde à diferença entre a receita e o custo de cada produto ou serviço (SANTOS, 2005). Dutra (2003) considera a receita de uma empresa que comercializa vários bens como o somatório das multiplicações dos diferentes preços de vendas pelas respectivas quantidades vendidas de cada um deles. A receita é o valor do preço de venda total, o qual é composto pelo custo do serviço acrescido do lucro desejado. Desse modo, o lucro líquido é todo o dinheiro que a empresa aufere das vendas (receita) deduzidos dos custos variáveis e das despesas operacionais (CARDOSO et. al., 2007).

2 – PROBLEMÁTICA

Neste capítulo é apresentada a pergunta de pesquisa gerada pelo insight a respeito do presente tema, bem como as proposições que direcionaram o estudo. São mostrados o objetivo geral e os objetivos específicos, bem como a definição dos limites do problema e os resultados esperados.

2.1 – PERGUNTAS DE PESQUISA

No estudo em questão, buscou-se a resposta para a seguinte pergunta:

• Por que organizações hospitalares efetuam cobranças maiores de atendimentos

a particulares do que de atendimentos cobertos por Planos de Saúde?

Essa pergunta por si só é bastante genérica. Para Yin (2005), questões do tipo “como” e “por que”, que nos levam ao estudo de caso como estratégia apropriada para pesquisa, carecem de direcionamento. Sendo assim, a pesquisa procurou ser direcionada com as seguintes proposições:

Quais critérios as organizações de saúde utilizam para definir os preços a serem cobrados junto a seus clientes?

As organizações de saúde possuem um sistema de gerenciamento de custos que as apóie na definição dos preços estipulados?

Há aspectos culturais que possam estar influenciando sua gestão no momento de estipular o preço final aos clientes particulares?

sistematizado. Quando pouco se sabe sobre a situação problema, o ideal é que se inicie o trabalho com uma pesquisa exploratória (MALHOTRA, 2006).

2.2 – OBJETIVO GERAL

O objetivo geral deste trabalho foi desenvolver um estudo que identificasse os principais fatores que influenciam as organizações de saúde a efetuarem cobranças, entre clientes particulares e clientes vinculados aos planos de saúde, de maneira diferenciada.

2.3 – OBJETIVOS ESPECÍFICOS

Como objetivos específicos deste trabalho, destacam-se:

Levantar os critérios que são utilizados pelas organizações de saúde para definir os preços a serem cobrados de seus clientes, sejam vinculados a planos de saúde ou particulares;

Identificar os sistemas de gerenciamento de custos utilizados nas organizações de saúde e sua aplicação nas definições dos preços finais dos serviços prestados;

Analisar se há fatores culturais que influenciam na definição dos preços estipulados aos clientes particulares.

2.4 – RELEVÂNCIA DO PROBLEMA

Este estudo pretende demonstrar os motivos pelos quais as organizações e profissionais de saúde utilizam a cobrança de valores superiores pelos tratamentos a particulares, em relação aos cobrados dos planos de saúde pelos mesmos serviços.

A situação a descobrir até que ponto um plano de saúde é uma opção, ou um recurso desesperado para se ter acesso a esse tipo de serviço, deixa-nos pensativos em saber se os seus usuários acabam por serem ou não seus reféns.

Pôde-se verificar em uma pesquisa feita por conveniência com 171 pessoas, em 2006, que 97,07% delas consideraram ser muito importante ter um plano de saúde hoje em dia. Dessas pessoas, 86,55% entendem que o Sistema Único de Saúde (SUS) não tem estrutura suficiente para as atender de maneira satisfatória (TELLES e MAIA, 2006). Segundo o IBGE, 70% dos leitos hospitalares brasileiros são de estabelecimentos de saúde particulares (SAÚDE BUSINESS, 2006).

O crescimento do número de beneficiários de planos de saúde é uma realidade. Essa demanda ocorre em virtude do país enfrentar problemas estruturais (MILAN e TREZ, 2005) no que diz respeito à saúde pública.

Dados do Atlas Econômico-Financeiro da Saúde Suplementar - 2005 dão conta que a população nacional cresceu 4,13% de 2003 a 2005 - 176.514.000 para 183.798.000 - enquanto o número de beneficiários de planos de saúde cresceu 7,25% - 34.441.000 para 36.937.000 - (SAÚDE BUSINESS, 2006).

privados conveniados ao SUS. O modelo de assistência à saúde que vem sendo implementado no Brasil ao longo dos últimos anos tem contribuído para o agravamento da crise das instituições prestadoras de serviços assistenciais subsidiadas pelo Sistema Único de Saúde (NORONHA e BORGES, 2005).

Zanon (2000) apontou que a assistência médico-hospitalar consome recursos que variam de 4% a 14% do PIB de uma nação. Lagioia et. al. (2005) já percebiam que a formação do médico é, tradicionalmente, fortemente orientada para o trabalho individual. Isto faz com que, em geral, o médico se sinta totalmente responsável pela forma de conduzir o seu trabalho e pelo seu desfecho. Além disso, a formação eminentemente acadêmica do médico em geral não leva em conta uma preocupação da área administrativa: o custo (LAGIOIA et. al., 2005).

Com a competição estabelecida no atual cenário econômico, as expectativas dos consumidores aumentaram, e estes começam a exigir produtos diferenciados, com maiores níveis de qualidade, preços cada vez mais acessíveis e melhores condições de pagamento (NASCIMENTO NETO e SOUZA, 2004), apesar desse consumidor não saber ao certo o que está contratando em quantidade e qualidade, quando o assunto é saúde. Segundo Akerlof (apud CARDOSO et. al. 2007) esse é um caso de assimetria informacional quanto aos atributos do produto.

Questionamentos sobre se as variações dos preços de serviços de saúde poderiam estar relacionadas à eficiência (SAFAVI, 2006), levariam a crer que o tratamento dado a pacientes particulares poderia ser diferenciado do tratamento dado aos clientes dos planos de saúde, haja vista os valores cobrados serem maiores. Mas isto, aparentemente, não ocorre.

rejeitar algumas cobranças e assim reduzir as despesas a serem pagas pelas operadoras. Essa negativa para certos pagamentos por parte das operadoras é conhecida como “glosa”.

Nos últimos tempos, houve um aumento do interesse pela qualidade da assistência médica, relacionada ao aumento generalizado dos custos das ações de saúde, da complexidade e da tecnologia, bem como das exigências dos usuários do sistema de saúde, sendo essa qualidade um requisito indispensável, tanto para o bom desempenho e satisfação dos usuários da saúde, quanto para a sobrevivência econômica das empresas ligadas ao setor (MORENO JUNIOR e ZUCCHI, 2005). Essa qualidade, para os usuários da saúde de um modo geral, está mais distante do setor de saúde pública e mais próxima do setor privado de atendimento à saúde, o chamado serviço de saúde suplementar.

A maioria dos consumidores não tem conhecimento sobre o que todas as empresas prestadoras de serviço de assistência à saúde têm a oferecer, assim como também não tem a capacidade de antecipar a probabilidade de ficar doente ou sofrer lesões na trajetória de sua vida, muito menos a capacidade de projetar o valor presente dos prováveis gastos futuros com sua saúde.

No ato da contratação de um plano de saúde, o atributo preço nem sempre é relevante, conforme foi apurado na pesquisa de Telles e Maia (2006), porém passa a ser relevante quando o assunto é a satisfação com o plano contratado, sendo consideradas a relação custo-benefício, comparação com os concorrentes, taxas de participação e reajustes anuais dos contratos (MILAN e TREZ, 2005). Telles e Maia (2006) creditam ausência da relevância desse atributo no ato da contratação de um plano de saúde em virtude de 41,52% da amostra ser composta por pessoas que possuíam planos de saúde empresarial (TELLES e MAIA, 2006).

consumidor do plano. Os beneficiários de planos de saúde têm migrado para planos mais baratos e aqueles que já estão em planos mais baratos estão perdendo a condição de mantê-los (SOUZA, 2006).

A Agência Nacional de Saúde Suplementar (2007) classifica os planos de saúde quanto à forma de sua contratação em individual ou familiar – realizado por pessoa física para assistência à saúde do titular (individual) ou do titular e de seus dependentes (familiar) – e coletivo – realizado por pessoa jurídica para assistência à saúde da massa dos seus empregados e dependentes agregados.

Os planos empresariais coletivos estão dominando o mercado, sendo responsáveis por 77,2% dos contratos assinados após a promulgação da lei 9.656/98 (ANS, 2008). O crescimento da participação desse tipo de plano no mercado nacional é uma realidade, conforme demonstrado no gráfico 1.

Gráfico 1 – Evolução da participação dos Planos de Saúde quanto à forma de contratação

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

2000 2001 2002 2003 2004 2005 2006 2007

Coletivos Individuais

Fonte: ANS, 2008 (adaptado).

migração é o empobrecimento da classe média que, geralmente, é cliente dos planos de pessoa física, dos quais 7,24% são de planos de saúde exclusivamente ambulatoriais (ANS, 2008). A afirmação de Souza (2006) pode ser questionável quando confrontada com os recentes estudos do Instituto de Pesquisa Econômica Aplicada (IPEA, 2008) em que foi observado o crescimento da renda dos 10% mais pobres em percentuais superiores (8% ao ano) se comparado ao crescimento da renda nacional (0,9% ao ano), com a conseqüente redução da desigualdade de renda no país. Entretanto, os mesmos estudos mostram que as taxas de crescimento da renda dos 10% e 20% mais ricos foram negativas (-0,3% e -0,1% respectivamente).

Com a política econômica nacional atual, que propicia um crescimento apenas modesto da nação, os salários seguem o mesmo ritmo de crescimento. Por outro lado, após a criação da Agência Nacional de Saúde (ANS), esta passou a ditar as taxas de reajustes para os planos privados. As operadoras de planos de saúde, por sua vez, alegam necessitar de reajustes maiores, ao mesmo tempo em que afirmam não poder oferecer melhor remuneração aos prestadores de serviços (SOUZA, 2006).

O crescimento dos planos coletivos é um fator que auxilia as operadoras na redução da sinistralidade, por conta da redução dos custos relacionados com a seleção adversa (AKERLOF apud CARDOSO et. al., 2007). Além disso, as regras de reajustes da ANS não atingem os planos coletivos, os quais mantêm a liberdade de negociação entre as partes (SAÚDE BUSINESS, 2007).

Há quem diga que os planos de saúde individuais tendem a desaparecer (SOUZA, 2006), porém para onde iriam os “órfãos” das empresas, quer estejam desempregados ou aposentados?

mercê dos repasses das operadoras. Segundo pesquisas do Instituto Datafolha, as glosas e a demora dos repasses dos pagamentos são as maiores evidências da tênue relação entre as operadoras e os prestadores de serviços de saúde (SAÚDE BUSINESS, 2007).

Assim, hospitais, clínicas e profissionais de saúde não têm como meta de seu planejamento o atendimento a clientes particulares, só a usuários de planos de saúde. Quando ocorrem essas exceções, ou seja, o atendimento a clientes particulares, não há parâmetros para a cobrança, havendo cobranças absurdamente altas, as quais até poderiam ser classificadas como abusivas.

O fato de o paciente ser particular encarece o valor do atendimento que, no caso do exemplo da sutura, custaria R$ 65,00 se fosse coberto por um determinado plano de saúde. A diferença, como vemos, é de 763,74% nesse caso, o que não é lógico. Em uma simples consulta essa diferença poderia ser de 2.042,86%. A lógica estaria em se cobrar mais caro daquele que demoraria mais tempo em pagar e ainda se recusasse a pagar alguns itens da fatura – como ocorre com os planos de saúde nos casos de glosa. Não é lógico cobrar-se mais caro dos pacientes que acabam pagando à vista e não se opõem aos pagamentos exigidos pelos prestadores de serviço.

Descobrindo-se o cerne dessa questão, poderemos direcionar estudos que propiciem a possibilidade de criação de métodos alternativos de opção pelo uso dos sistemas de saúde privados, tendo opções para escolha de profissionais, empresas e para formas de pagamentos.

respectivamente, assistência e pagamento (TERZIAN, 2007). Entretanto, também se deve levar em conta que o paciente não vinculado a plano de saúde faz jus a um atendimento digno e sem sofrer exploração econômica.

2.5 – DEFINIÇÃO DOS LIMITES DO PROBLEMA

Este estudo procurou se restringir apenas a fatores que foram considerados como principais, quando as organizações de saúde privadas efetuam cobranças diferenciadas de preços entre os clientes vinculados aos planos de saúde e os clientes sem esse tipo de vínculo, os chamados clientes particulares.

Dentro desta tônica, as organizações de saúde estudadas foram do sistema privado de saúde suplementar, sem vínculo algum com o setor público, não sendo levadas em consideração quaisquer comparações com organizações hospitalares da rede pública. Como os custos da saúde pública são cobertos pelo Sistema Único de Saúde (SUS), não haveria sentido comparativo entre esses dois tipos de clientes. Desse modo, foram excluídas do estudo as organizações hospitalares que possuíssem qualquer tipo de convênios com o SUS.

Assim, a direção do trabalho estaria voltada para os hospitais e clínicas. Por possuírem uma maior complexidade estrutural, foi priorizada a investigação junto aos hospitais, em detrimento das clínicas.

Os sistemas de custos analisados foram apenas aqueles que eram utilizados nos hospitais particulares estudados. Sistemas porventura existentes no mercado e não utilizados pelos dois hospitais que foram objetos deste estudo não foram levados em consideração.

O presente estudo foi desenvolvido em duas organizações hospitalares que possuíam atendimento ambulatorial, serviço de atendimento de urgência, centro de tratamento intensivo, internação com moderada rotatividade, atendimento a conveniados de diversos planos de saúde e a clientes particulares. Uma delas está localizada na Zona Oeste (no bairro de Realengo) e, a outra, na Zona Norte (no bairro de Engenho de Dentro), ambas no município do Rio de Janeiro, relativamente distantes uma da outra.

2.6 – RESULTADOS ESPERADOS

Ao término do estudo, esperava-se que pudessem ser identificados os critérios que são utilizados para definir os preços cobrados dos diferentes tipos de clientes. Neste caso, clientes vinculados a planos de saúde e clientes sem esse vínculo, os chamados pacientes particulares.

Imaginava-se que fossem encontradas organizações hospitalares utilizando sistemas de custos inadequados ao controle gerencial e, em alguns casos, a ausência desse importante meio de controle.

3 – REFERENCIAL TEÓRICO

A Administração Pública Federal esteve presente em várias atividades na formação do Estado brasileiro com a finalidade de fornecer à população os serviços essenciais, ou seja, as atividades de infra-estrutura como energia elétrica, telefonia, fornecimento de água e saneamento básico. Enfim, passou a exercer seu papel empreendedor na sociedade. E isso inclui a prestação de serviços de saúde.

Desde a Constituição Federal, promulgada em 1988, “a saúde é direito de todos e dever do Estado”. O sistema de saúde brasileiro pode ser descrito pelo convívio de um sistema de saúde público e um mercado privado de saúde, ambos estabelecidos pela Carta Magna. Entretanto, isso não é uma novidade da atual constituição. As constituições de 1937, 1946 e 1967 já estavam preocupadas em oferecer à população serviços de saúde gratuitos e de qualidade. A partir de 1946, também começa a haver incentivos para que a iniciativa privada invista em vários setores da economia nacional que antes eram apenas explorados pelo Estado.

3.1 – O SISTEMA DE SAÚDE PÚBLICA

espécie) e a integralidade (considerar a pessoa como um todo, atendendo toda sua necessidade de prevenção, promoção e recuperação da saúde).

O SUS utiliza-se dos procedimentos médicos para efetivar seus repasses de pagamentos. Atualmente, são 2,21 bilhões de procedimentos médicos e 12 milhões de internações, em uma rede de 6.200 hospitais vinculados e 63 mil unidades ambulatoriais. Porém, é um sistema capenga por ineficiência de sua estrutura e pela falta de capacidade gestora de seus responsáveis (CURI, 2007).

A tabela de preços é única para todo o território nacional e foi formulada tomando-se por base o preço médio pago pelo governo aos prestadores de serviços, ignorando os indicativos de custos (GONÇALVES e DOEHLER, 2004).

O Governo Federal destina apenas 3% do seu Produto Interno Bruto para a saúde, quando o recomendado pela Organização Mundial de Saúde (OMS) é de 5% desse valor e a maioria dos países destina mais de 10% para esse fim (RAIMUNDINI et. al., 2004). E é para a saúde pública que recorrem mais de 152 milhões de brasileiros que não têm renda suficiente para arcar com a medicina particular e planos privados de saúde (PANNUNZIO, 2005).

O próprio Ministério da Saúde reconhece que o problema mais comum no SUS é a incapacidade da rede pública atender à demanda, principalmente com o contínuo descredenciamento de hospitais particulares conveniados (SAÚDE BUSINESS, 2007). Farias e Melamed (2003) corroboram com essa informação ao apontar o pequeno tamanho de bens médicos ofertados em relação à demanda existente no mercado.

Em virtude dessa deficiência do Estado, que não conseguiu levar à população a saúde básica e eletiva, uma parte da população do país, não querendo fazer parte dos que dormem nas filas em busca de um atendimento básico e com condições financeiras favoráveis, recorreu à contratação de um sistema privado para cuidar de sua saúde, principalmente dos setores médios migrando, assim, para o sistema privado de medicina (MALTA, 2001).

Entretanto, não há só falhas ou problemas no sistema público de saúde brasileiro. Há que ser ressaltado a expertise desse sistema por intermédio dos hospitais universitários e de outros hospitais públicos de referência, localizados no próprio município do Rio de Janeiro, que possuem a intenção de oferecer à população um serviço de saúde de qualidade e sem custo nenhum. Podemos citar os hospitais universitários Pedro Ernesto e Clementino Fraga Filho como referências em procedimentos de alta complexidade como transplantes, por exemplo. Há ainda o Hospital Souza Aguiar e o Hospital Miguel Couto, especialistas em pacientes politraumatizados e feridos por arma de fogo, bem como o Instituto Nacional do Câncer (INCA) referência nacional no tratamento dessa doença, prestando um serviço gratuito pelo atendimento e tratamento. O tratamento de doenças como tuberculose, hanseníase, mal de chagas, SIDA, também é realizado com eficiência e de forma gratuita no serviço público de saúde. Com relação à SIDA, o serviço público de saúde brasileiro é referência mundial no tratamento e prevenção.

3.2 – O SISTEMA PRIVADO DE SAÚDE

O mercado de saúde privado brasileiro é um sistema formado por hospitais, clínicas, laboratórios e consultórios médicos, que não sejam de propriedade da União, Estados e Municípios, ou que estejam prestando serviços a essas entidades de direito público, através de convênios com o Sistema Único de Saúde (SUS).

O atendimento nessas unidades privadas de saúde é prestado aos indivíduos que as procuram e seu pagamento é realizado pelo próprio paciente ou seu responsável, ou por uma empresa privada participante do sistema de saúde suplementar. Ao contratar essa empresa de saúde, o usuário passa a estar vinculado ao que se convencionou chamar de plano de saúde.

O plano de saúde, na verdade, abrange seis tipos de empresas com algumas diferenças entre si. Zanforlin (2001) definiu as características de quatro dessas empresas da seguinte forma:

• Medicina de Grupo: Conhecida por convênio médico. Presta serviços

médico-hospitalares através de recursos próprios e contratados, com a cobrança de valor per capta fixo.

• Cooperativa Médica: Também conhecida por convênio médico. É

organizada na forma de cooperativa de trabalho e cobra valor per capta fixo pela prestação de serviços médico-hospitalares. Utiliza recursos próprios e contratados e, em princípio, não possui fim lucrativo.

• Autogestão: Atendimento médico-hospitalar, oferecido por empresas

públicas ou privadas, exclusivamente para seus funcionários sendo administrado diretamente ou por terceiros. Utiliza recursos próprios – normalmente ambulatórios dentro da própria empresa – ou contratados.

• Seguradora: É o seguro-saúde, que permite livre escolha de médicos e

de referência, em nome daquele.

A ANS (2007) inclui, ainda, outras duas modalidades de operadoras de saúde suplementar, consideradas com base no estatuto jurídico das operadoras, como:

• Filantropia: Entidades sem fins lucrativos que operam planos privados de

assistência à saúde, certificadas como empresas filantrópicas no Conselho Nacional de Assistência Social e declaradas de utilidade pública junto ao Ministério da Justiça, órgãos estaduais ou municipais.

• Administradora: empresas que administram planos de assistência à saúde,

financiados por outra operadora, não assumindo o risco decorrente da operação desses planos, sem possuir rede própria, credenciada ou referenciada de serviços médico-hospitalares e não possuírem beneficiários.

O Estado brasileiro adotou, a partir da década de 50, um modelo econômico que focava o crescimento per capta da renda. Desse modo, privilegiou os setores de geração de renda em detrimento do bem-estar social, deixando em segundo plano a educação e a saúde (GONÇALVES e DOEHLER, 2004). A iniciativa privada no Brasil passou a prestar assistência à saúde através do sistema de medicina de grupo nos anos 60, sendo utilizada inicialmente por empresas para seus funcionários (ABRAMGE, 2006).

Baseando-se no mesmo texto constitucional brasileiro que declara que “a assistência à saúde é livre à iniciativa privada”, tivemos um grande boom de empresas que passaram a oferecer esses serviços, com o surgimento de várias operadoras de saúde suplementar que pretendiam apossar-se dessa fatia do mercado até então pouco explorada.

Até o ano de 1998 somente as empresas de seguro saúde sofriam alguma espécie de controle, sendo reguladas pela Superintendência de Seguros Privados (SUSEP), vinculada ao Ministério da Fazenda. Mesmo assim, não havia fiscalização específica para seguros de saúde, eles eram tratados da mesma forma que os outros tipos de seguro (NISHIJIMA et. al., 2006). As demais empresas de saúde suplementar – medicina de grupo, cooperativas e autogestões – estavam subordinadas apenas a leis gerais e às condições de cada contrato. Nesse ano, foi sancionada a Lei 9.656, que passou a reger as relações jurídicas entre seguradores e beneficiários. Com o advento dessa Lei, o número de operadoras de saúde suplementar sofreu uma drástica redução, provocada pela exigência de cobertura médica integral e apresentação de garantias financeiras (FORNECEDORES HOSPITALARES, 2007). Em 2003, o mercado de saúde suplementar do Brasil possuía 2.272 operadoras ativas e 1.639 regulamentadas. Em 2005, o número das operadoras ativas caiu para 1.729 (-24%) e as regulamentadas para 1.516 (-7,5%). Com a regulamentação, as operadoras que não conseguiram se adequar às regras encerraram suas operações e deram espaço para empresas com atuação mais estável (SAÚDE BUSINESS, 2006).

Dois anos após a criação da “lei dos planos de saúde” foi criada a Agência Nacional de Saúde (ANS). A Lei 9.961 (BRASIL, 2000) passa a definir a finalidade, estrutura, atribuições, natureza e receita, vinculando essa agência reguladora ao Ministério da Saúde.

teve o objetivo de corrigir e atenuar as falhas do mercado, minimizando a assimetria das informações e a seleção de risco (MALTA et. al., 2004).

Com a melhoria socioeconômica da população brasileira nota-se um crescimento no número de beneficiários dos planos de saúde. De 2003 para 2005 o aumento foi da ordem de 7,5% enquanto a população nacional aumentou apenas 4,13% (SAÚDE BUSINESS, 2006).

Os dados da Pesquisa Nacional por Amostra de Domicílios (PNAD) de 1998 a 2003 indicavam que aproximadamente 25% da população brasileira possuíam plano de saúde. Dessa população, 8% era coberta pelos planos de saúde individuais e os planos coletivos eram responsáveis pelos outros 17% (ANDRADE e MAIA, 2006).

Percebe-se um aumento considerável no crescimento dos planos de saúde coletivos1. Hoje eles já representam 77,2% do total dos planos de saúde contratados (ANS, 2008). Isso ocorre em virtude desses planos poderem englobar uma massa maior de pessoas em um único contrato, sofrerem uma menor interferência do Poder Judiciário e terem riscos mais previsíveis. Nesse tipo de contrato os reajustes são negociados diretamente com a empresa contratada, sem sofrer interferência da ANS (SAÚDE BUSINESS, 2006). Se forem contratos vantajosos para as operadoras, somente não continuarão se esse for o desejo do cliente, porém, se forem deficitários, não serão renovados.

Os avanços tecnológicos são constantes na área médica e o preço dos serviços cobrados pelos hospitais tende a ser cada vez mais alto (RAIMUNDINI et. al., 2003), assim, as empresas de medicina suplementar procuram realizar o aumento de suas contribuições sempre que possível, a fim de manterem e até aumentarem sua margem de lucro. Os planos de saúde, para ajustar seus custos, passam a pressionar os hospitais, que pressionam seus médicos (NASSIF, 2007).

As empresas médicas então passaram a investir em suas redes assistenciais próprias, porém diante da resistência da perda de autonomia dos médicos, passaram, também, a serem compradoras de serviços, através dos credenciamentos de profissionais, laboratórios e hospitais (BAHIA, 2001; SAÚDE BUSINESS, 2006).

As operadoras de saúde e os hospitais de um modo geral defendem que as despesas com saúde poderiam ser menores se a população brasileira tivesse a cultura da prevenção (SAÚDE BUSINESS, 2007). Mas a cultura empresarial dos hospitais também pode estar influindo na possibilidade de aquisição dos bens de saúde pela população.

3.3 – ASPECTOS CULTURAIS

Durante a pesquisa de campo, enquanto acompanhava-se o fechamento de uma conta de um cliente particular, uma atendente foi inquirida sobre o motivo da cobrança com valores acima das tabelas existentes, as quais servem de base para os convênios. Surpresa, ela respondeu que sempre fora assim: o cliente particular sempre pagava mais caro.

A resposta da atendente traz à tona uma regra pré-formatada que pode influenciar o prestador de saúde no momento da definição do preço do seu serviço. Seria essa resposta fruto da cultura organizacional daquela empresa?

Teixeira et al. (2005) definem a cultura como sendo um conjunto de idéias, conhecimentos, formas de agir, pensar e sentir expresso em termos materiais ou não, que são partilhadas por um grupo ou uma organização, com uma certa regularidade no tempo e no espaço. É um sistema comum de significados, o qual nos mostra o que precisamos saber, como deveremos agir e o que deverá ser valorizado (TROMPENAARS, 1994).

pelos novos membros das empresas, para que sejam aceitos (LEITE-DA-SILVA et al., 2006). A cultura organizacional caracteriza-se como um fenômeno de caráter profundo e de longa permanência que, em geral, requer um certo tempo para mudar. Isso seria como um dogma a ser seguido, passado “de pai para filho”, ou melhor, de gestor para funcionário durante a existência da organização. Destaca-se, ainda, que a cultura mais adequada, em princípio, é diferente de uma organização para outra (SCHEIN, 1985).

A cultura organizacional já fora identificada por Moreno Junior e Zucchi (2005) como o principal problema existente na implantação de programas de melhoria da qualidade. Um ambiente favorável ao aprender não é compatível com culturas organizacionais que possuam resquícios de visão taylorista de gestão (LEITÃO e KURTZ, 2005).

Leite-da-Silva et al. (2006), após seus estudos em relação à “cultura corporativa”, enquadraram os estudos organizacionais em quatro perspectivas:

Perspectiva da integração: focando a consistência das manifestações culturais e tratando a organização como voltada para o consenso e a transparência;

Perspectiva da diferenciação: focando a consistência das manifestações culturais dentro de determinados grupos, onde existiria o consenso e a transparência, mas com variáveis nas subculturas geradas;

Perspectiva da fragmentação: focando a inconsistência entre as manifestações culturais, o dissenso e a ambigüidade na organização, por estar em um mundo de diversidade cultural;

Três perspectivas: os estudos que utilizaram as três perspectivas anteriores, quer no aspecto conjunto, quer no aspecto complementar.

culturais em seu interior. Schein (1985) atribuiu aos gestores a responsabilidade da construção de uma cultura forte. Para ele, a construção desse sistema, com regras formais e informais, definiria claramente as ações e os comportamentos na organização.

Sendo assim, os gestores deveriam desenvolver ações para implantar a “cultura corporativa”, onde o foco principal estaria nas suas práticas de gestão desejadas (LEITE-DA-SILVA et al., 2006). A despeito das críticas que possam surgir em relação a possível alienação do funcionário, o fato é que a posição do gestor está inserida entre seus superiores e seus subordinados, e ainda carrega consigo os seus próprios valores.

Porém, mesmo em uma organização, a cultura não é algo estático. Ela se modifica conforme se modificam os agentes integrantes da organização. Essas mudanças poderiam ocorrer de forma crescente, gradual e informal ou através de um movimento mais rápido, impulsionado pela movimentação social, sem ou com a atuação das lideranças da organização (LEITE-DA-SILVA et al., 2006).

Os gestores passam, assim, a serem produtores e produtos de uma cultura geral, afinal viveram suas vidas em diversos grupos sociais dentro das organizações (MELO, 1991). Assim, os mecanismos de tomada de decisão tendem a abandonar velhos paradigmas de um enfoque fundamentalmente econômico ou essencialmente social e se basear em um enfoque com múltiplos critérios (CERRANO et. al., 2005).

Desse modo, os fatores culturais podem estar influenciando o modus operandi das organizações hospitalares, influenciando sua política de preços para fora da lógica do mercado. Fatos dessa natureza já foram observados por alguns pesquisadores, mesmo em estudos não direcionados aos aspectos culturais das organizações.

Isso culminou com falta de medicamentos e de imputação de penalidades aos responsáveis pelos fatos. Cerrano et. al. (2005), quando de seus estudos sobre uma empresa na Argentina, já observavam a necessidade de uma mudança na cultura organizacional de uma cooperativa de energia elétrica daquele país, para que fosse permitida uma modificação nos hábitos de como as coisas deveriam ser feitas, a fim de que fossem atingidos melhores padrões de qualidade.

Como a lógica do mercado baseia-se na produtividade, lucratividade, racionalidade, eficiência e eficácia, espera-se que as mudanças surjam com mais rapidez e objetividade (TEIXEIRA et. al., 2005), uma vez que elas possam ser impostas up to down. A implementação de uma nova cultura organizacional é apenas mais um processo dentro de uma construção mais ampla. Há presença da integração, da diferenciação e da fragmentação na tentativa de disseminação de uma determinada cultura (LEITE-DA-SILVA et. al., 2006), seja ela nova ou não.

O que acontece é que nem sempre as mudanças são bem aceitas, inclusive pelos próprios gestores, principalmente em hospitais (GODOI, 2006). Geralmente geram algum tipo de resistência na grande maioria dos projetos implantados. É compreensível do ser humano. Sempre se acredita que o que se faz é o certo, até que surjam novos “Galileus Galileis” para contestar essa verdade absoluta.

administrativo efetivo sobre o grupo gerador de maior despesas: os médicos (CASTELLANOS, 2002).

Assim, de um modo geral, todos entendem que o cliente particular deva pagar mais caro do que os valores que são cobrados de um plano de saúde. Então, de um lado teremos o hospital querendo aproveitar ao máximo aquela renda de quem não tem plano de saúde e, de outro, o consumidor que procura de todos os meios defender seus recursos contra algo inesperado. Fatos dessa natureza foram observados por Nishijima et. al. (2006) que apuraram que os que possuem maior renda, mesmo que tenham plano de saúde, muitas vezes “furam” a fila de espera para tratamento no setor público, via setor privado, principalmente em tratamentos de alta complexidade.

Na busca do entendimento dos mecanismos de discriminação de preços utilizados pelos hospitais em seu relacionamento com operadoras de planos de saúde e pacientes particulares, foi encontrada nos estudos de Brooks, Dor e Wong (1997) uma preocupação similar. Aqueles autores procuraram entender quais eram os fatores que determinavam os preços negociados entre hospitais e seguradoras. Sua análise procurava compreender o processo de negociação através do desenvolvimento de uma medida de poder relativo de barganha.

Os hospitais são empresas altamente complexas que operam em um ambiente com uma regulação bastante complicada (ANTEL et. al., 1995). Mas houve uma evolução dessa regulação e, apesar disso, muita coisa ainda não mudou, talvez por comodidade. Ivanauskas (2003), na conclusão de seu trabalho, sugere a verificação do conflito entre seguradores de saúde, prestadores de serviços médicos e consumidores não segurados, onde poderia ser observada a variação do preço da consulta particular – mais alta ou mais baixa – dependendo da negociação entre os dois atores, influenciando sua decisão de continuar sem seguro ou adquirir algum.

A busca de cada agente pela vantagem a seu favor, levará aos problemas de relação existentes entre esses três agentes (o plano de saúde, o beneficiário e a unidade hospitalar) onde os principais são: a seleção adversa, o perigo moral e a demanda induzida.

3.4 – A RELAÇÃO ENTRE OS AGENTES: PLANOS DE SAÚDE x PRESTADORES DE SERVIÇOS MÉDICOS x CONSUMIDORES

O mercado de planos de saúde no Brasil cresceu à sombra de incentivos governamentais e aproveitou-se da ausência de regulamentação (OCKÉ-REIS, 2005). Há muito tempo a questão da saúde privada é controvertida, com discussões entre os agentes sendo decididas pelo Poder Judiciário (CONFORTI, 2006).

Ocké-Reis (2005) constatou que o Estado, por questões políticas de legitimidade, sentiu necessidade de regular os mercados de planos de saúde. Entretanto, não demonstrou ainda preocupação com os que estão sem esse vínculo.

regulamentou o setor de saúde privada e, quando a Lei n° 9.961 (BRASIL, 2000) foi sancionada, instituiu-se a Agência Nacional de Saúde Suplementar (ANS). O objetivo da ANS é promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no país (BRASIL, 2000).

Os estudos de Ocké-Reis (2005) levaram-no a verificar que o Estado deveria subordinar o mercado às diretrizes das políticas de saúde pública, com base no interesse público. Não se pode, porém, esquecer que quem não pode pagar um plano de saúde também faz parte do “público”, devendo ter seus interesses defendidos, sejam em relação aos planos de saúde, sejam em relação a tratamentos particulares.

Esse mercado de saúde é basicamente formado por três atores: o consumidor, o prestador de serviços médicos e o plano de saúde. O consumidor de serviço de saúde suplementar não possui elementos que possibilitem a ele escolher e decidir sobre a contratação de produtos de assistência complementar. A definição dos valores máximos de reajustes de preços dos planos individuais ou coletivos faz parte das funções da ANS. Essa é uma regulação que está ligada ao relacionamento dos atores “planos de saúde” x “consumidor”, onde há repactuação de preços em períodos relativamente curtos. Não há, porém, repactuação de preços na relação “planos de saúde x prestadores de serviços”, que até é intermediada pela ANS, mas não em período semelhante, o que demonstra a fragilidade da relação comercial entre esses dois agentes.

Figura 1 – Tríade do Mercado de Saúde Suplementar

Fonte: Ivanauskas, 2006 (adaptado).

Através desta figura, o mercado de saúde é apresentado com a participação do consumidor, do plano de saúde e do prestador de serviço médico. O relacionamento entre esses três agentes formam o triângulo com um sub-mercado em cada lado. Assim, teremos o mercado de saúde composto pelos sub-mercados dos planos de saúde – entre o consumidor e o plano de saúde, o sub-mercado de assistência médica com cobertura – entre o plano de saúde e o prestador de serviço médico, e o sub-mercado de assistência médica sem cobertura – entre o consumidor e o prestador de serviço médico (IVANAUSKAS, 2006).

Dentro desse mercado e sabendo que cada lado já busca para si as vantagens possíveis, começa a surgir o primeiro conflito entre seus participantes: a assimetria de informações.

Como o consumidor não consegue prever quais são as doenças que o afligirão durante a vida, ele vive o primeiro dilema que é o de contratar ou não um plano de saúde. Com a grande divulgação pela mídia sobre os cuidados para se manter com uma vida saudável, e o comportamento avesso ao risco que as pessoas possuem, uma boa parte dessa população opta pela contratação de um plano, seja ele individual ou vinculado à empresa na qual trabalha (coletivo).

Sub-mercado dos planos de saúde

Consumidor Prestadores

de serviços Sub-mercado da assistência

médica sem cobertura Plano de saúde

Sub-mercado da assistência médica com

A falta de conhecimento da previsibilidade das despesas médicas, a possibilidade de um alto valor de variação atingindo valores considerados muito altos para o beneficiário, o conhecimento dos verdadeiros custos hospitalares e a aversão natural ao risco das pessoas (SOUZA, 2005), leva o beneficiário do plano a prever uma grande dificuldade de acesso aos serviços de saúde.

Nesse momento, o paciente possui informações a respeito de sua saúde que não revela ao gestor do plano de saúde (SOUZA, 2005). Por outro lado, o plano de saúde possui informações que não divulga aos prestadores de serviços de saúde conveniados, escondendo sempre seus resultados e impedindo a possibilidade de negociações para reajuste dos valores repassados a esses prestadores de serviços. O beneficiário de um plano de saúde não sabe efetivamente quanto custou cada um dos seus atendimentos. Por outro lado, tem conhecimento dos altos valores que seriam pagos se não possuísse o plano corrente e opta pela aquisição do plano, em virtude do custo de oportunidade mais favorável.

Estrategicamente, a assimetria de informações entre as operadoras de planos de saúde, prestadores de serviços médicos e o restante da população foi estabelecida. A regulamentação do setor teve como um de seus objetivos corrigir e atenuar a assimetria entre os participantes desse mercado (BAHIA, 2001).

Braido e Lins (apud PINTO, 2004) testaram a presença de assimetria de informações em empresas de seguro saúde do Brasil e concluíram que, para algumas doenças, a probabilidade do beneficiário ficar doente é positivamente afetada por seu nível de cobertura, ou seja, se os beneficiários possuem planos de saúde, tendem a utilizar mais o atendimento médico. Isso é o que Pinto (2004) considera como risco moral.

um fundo menor e exclusivo, pois é contrária à natureza coletiva e solidária do seguro-saúde. Por natureza coletiva e solidária entende-se o fato do segurado saudável financiar o segurado doente, afinal o seguro-saúde não funciona como um fundo individual capitalizado (IVANAUSKAS, 2006).

A assimetria informacional observada por Arrow no mercado de saúde e por Akerlof em relação aos atributos dos produtos (ambos apud CARDOSO et. al. 2007) impede a aderência do modelo de competição perfeita (CARDOSO et. al., 2007), fazendo surgir um outro problema no relacionamento entre o plano de saúde e o consumidor: a seleção adversa.

Nesse embate entre gato e rato, em que o consumidor deseja substituir a incerteza do pagamento de uma despesa médica pela certeza de uma contribuição menor pelas parcelas do plano, e o gestor de plano de saúde procura segurar os que menos riscos possuem para que os lucros da empresa aumentem, a seleção adversa vem a ser mais um aliado das empresas de saúde suplementar, afinal, o consumidor nem sempre possui informações verdadeiras sobre o assunto. A impossibilidade de previsão de saber se e quais doenças ou lesões poderiam afligi-lo no decorrer de sua vida, ajuda as entidades de saúde suplementar a justificar a fixação de preços em patamares de valores superiores.

A seleção adversa, também chamada de seleção de risco, é considerada um problema de origem pré-contratual, pois aparece ao se tentar formar o lastro da empresa de saúde suplementar (IVANAUSKAS, 2006). Como uma parte da população permanecerá saudável enquanto outra se tornará doente, no ato da venda de seus planos de saúde as empresas procurarão vincular a si o máximo possível das pessoas que possuirão um menor risco de ficarem doentes, propiciando a cobertura de riscos mais lucrativos (MALTA, et. al., 2004).

(MALTA, et. al., 2004). Assim, as empresas de saúde suplementar tendem a colocar barreiras para a aquisição do plano de saúde, as quais vem sendo diminuídas pela atuação da ANS e dos órgãos de defesa do consumidor.

O argumento de Nogueira (2002) corrobora essa afirmação, haja vista que, segundo o autor, o direito à saúde é contrariado quando as empresas de saúde complementar dificultam o acesso à assistência a saúde. Elas até demonstram a preocupação em relação aos interesses do consumidor, porém não são observados argumentos em relação aos prestadores de serviços médicos.

Andrade e Maia (2006) apuraram que 54% dos possuidores de planos de saúde são mulheres. As mulheres possuem um risco maior do que os homens, dependendo da faixa etária. Nas faixas etárias mais elevadas, os homens passam a ter um risco maior do que o das mulheres. Isso também é visto com relação aos gastos com saúde: maiores para as mulheres jovens e invertendo-se nos grupos etários mais elevados. Como a proporção de mulheres na carteira de segurados é superior à representatividade na população brasileira, Maia (2004) entendeu o fenômeno como uma evidência de seleção de risco.

Desse modo, quando esse consumidor relaciona-se com o prestador de serviços de saúde, corre-se o risco de haver a chamada demanda induzida.

A demanda induzida consiste quando o prestador de serviço médico direciona o consumidor a realizar exames e outras formas de tratamento ligadas e cobertas pelo plano de saúde que não seriam consideradas necessárias. Essa demanda induzida pode ocorrer em virtude de uma atitude zelosa do prestador de serviço médico, para poder identificar melhor o diagnóstico, ou em virtude de um comportamento oportunista, que tenha por objetivo a elevação da renda desse prestador de serviço (IVANAUSKAS, 2003).

aos benefícios. O médico, porém, nem sempre lucra com os exames complementares (SOUZA 2005), mas os pacientes sempre se sentem bem quando a eles são passados uma grande quantidade de exames com uso de novas tecnologias (NASSIF, 2007).

Nesse momento há a interferência do plano de saúde na atividade do prestador de serviço médico. A demanda induzida acarretará maiores custos e isso já é um incentivo para que haja essa intervenção. O poder de mercado do prestador de serviço médicos na relação com o consumidor fica latente (IVANAUSKAS, 2006) e o plano de saúde procura controlar e persuadir esse prestador de serviços a oferecer bens médicos bons, baratos e em quantidades moderadas aos segurados (IVANAUSKAS, 2003), sob pena de ocorrerem glosas nas contas cobradas por esse prestador.

Em pesquisa realizada pelo Instituto Datafolha a pedido do Sindicato dos Hospitais, Clínicas e Laboratórios do Estado de São Paulo (Sindhosp) e pela Federação dos Hospitais, Clínicas e Laboratórios do Estado de São Paulo (Fehoesp), foi demonstrada a tênue relação existente entre esses dois agentes (SAÚDE BUSINESS, 2007).

A maior reclamação fica por conta das glosas, que são de 7%, em média, sobre o total do faturamento. Além disso, 43% dos hospitais pesquisados raramente ou nunca recebem nenhum comunicado antes do pagamento das faturas e o tempo de espera pelos pagamentos varia entre dois e seis meses (SAÚDE BUSINESS, 2007).

Para diminuir ainda mais suas despesas, as operadoras investem e ampliam sua rede própria. Assim, quanto mais rápido possível, transferem os pacientes com possibilidade de maiores despesas para seus hospitais próprios (SAÚDE BUSINESS, 2007).