FUNDAC

¸ ˜

AO GET ´

ULIO VARGAS

ESCOLA DE ECONOMIA DE S ˜

AO PAULO

AMANDA MIRANDA FANTINATTI

EST´

IMULOS FISCAIS EM UM MODELO DSGE: BENS

DUR ´

AVEIS VERSUS BENS N ˜

AO DUR ´

AVEIS

FUNDAC

¸ ˜

AO GET ´

ULIO VARGAS

ESCOLA DE ECONOMIA DE S ˜

AO PAULO

AMANDA MIRANDA FANTINATTI

EST´

IMULOS FISCAIS EM UM MODELO DSGE: BENS

DUR ´

AVEIS VERSUS BENS N ˜

AO DUR ´

AVEIS

Disserta¸c˜ao apresentada `a Escola de Eco-nomia de S˜ao Paulo da Funda¸c˜ao Get´ulio Vargas, como requisito para a obten¸c˜ao do t´ıtulo de Mestre em Economia

´

Area do conhecimento: Macroeconomia

Orientador: Prof. Dr. Vladimir Kuhl Teles

Amanda Miranda Fantinatti

EST´

IMULOS FISCAIS EM UM MODELO DSGE: BENS

DUR ´

AVEIS VERSUS BENS N ˜

AO DUR ´

AVEIS

Disserta¸c˜ao apresentada `a Escola de Eco-nomia de S˜ao Paulo da Funda¸c˜ao Get´ulio Vargas, como requisito para a obten¸c˜ao do t´ıtulo de Mestre em Economia

´

Area do conhecimento: Macroeconomia

Orientador: Prof. Dr. Vladimir Kuhl Teles

Data de aprova¸c˜ao:

11/02/2015

Banca Examinadora:

Prof. Dr. Vladimir Kuhl Teles (Orientador)

EESP/FGV

Prof. Dr. Rog´erio Mori EESP/FGV

Agradecimentos

Resumo

A eclos˜ao da crise financeira internacional de 2008 colocou o uso da pol´ıtica fiscal novamente no radar dos formuladores de pol´ıticas p´ublicas como forma de impul-sionar a atividade econˆomica. No presente trabalho, analisamos a desonera¸c˜ao do IPI sobre autom´oveis com o objetivo de fornecer contribui¸c˜oes em duas dire¸c˜oes: i) estimar e calibrar um modelo DSGE de pequena escala para o Brasil que incorpore esse aspecto e ii) analisar o impacto espec´ıfico dessa pol´ıtica nas principais vari´aveis macroeconˆomicas `a luz do modelo. Os resultados sugerem que o impacto desse est´ımulo fiscal foi inicialmente positivo em estimular a atividade, mas com efeitos decrescentes.

Abstract

The outbreak of the 2008 financial crisis put the fiscal policy again in the spotlight as a way to boost economic activity. In this paper, we analyze the IPI tax exemp-tion on vehicles aiming to contribute in two direcexemp-tions: i) estimate and calibrate a small scale DSGE model for Brazil that incorporates this aspect; and ii) evalu-ate the impact of this specific policy on the main macroeconomic variables through the lens of the model. Our results suggest that the impact of this fiscal stimulus was initially positive in boosting economic activity, however with diminishing effects.

Sum´

ario

1 Introdu¸c˜ao 8

2 Revis˜ao da Literatura 13

3 Modelo 16

3.1 Fam´ılias . . . 18

3.2 Firmas . . . 20

3.3 Governo . . . 25

3.4 Institui¸c˜oes Financeiras (IFs) . . . 28

3.5 Equil´ıbrio . . . 28

4 Propriedades do Modelo 30 4.1 Calibra¸c˜ao . . . 30

4.2 Comportamento das Vari´aveis no Estado Estacion´ario . . . 30

4.3 Dados . . . 32

4.4 Estima¸c˜ao . . . 33

5 Resultados 37 5.1 Fun¸c˜oes Impulso Resposta . . . 37

6 Conclus˜ao 42 Referˆencias 43 A Parˆametros e Vari´aveis 46 A.1 Parˆametros . . . 46

A.2 Vari´aveis . . . 47

B Estado Estacion´ario 48 C Log-Lineariza¸c˜ao 51 C.1 Fam´ılias . . . 51

C.2 Firmas . . . 51

C.3 Governo . . . 53

C.4 Institui¸c˜oes Financeiras . . . 54

C.5 Banco Central . . . 54

C.6 Equil´ıbrio . . . 54

C.7 Choques . . . 55

1

Introdu¸c˜

ao

A eclos˜ao da crise financeira internacional de 2008 colocou o uso da pol´ıtica fiscal nova-mente no radar dos formuladores de pol´ıticas p´ublicas. Uma das principais raz˜oes para o est´ımulo fiscal ´e impulsionar o consumo quando a demanda agregada ´e percebida como fraca.

Em economias avan¸cadas, a pol´ıtica fiscal foi usada, muitas vezes, com o objetivo de aumentar a poupan¸ca nacional e obter o reequil´ıbrio externo, tendo como preocupa¸c˜ao a manuten¸c˜ao da sustentabilidade fiscal e a d´ıvida p´ublica em n´ıveis adequados no longo prazo. Para contrabalancear flutua¸c˜oes do ciclo econˆomico, a pol´ıtica monet´aria era o instrumento central.

Ap´os a crise financeira global de 2008 iniciada nos EUA ter se espalhado rapidamente pelo mundo, diversos bancos centrais adotaram pol´ıticas monet´arias expansionistas em resposta `a forte recess˜ao que se observava. Tendo atingido o limite inferior das taxas de juros nominais (zero lower bound) e, nesse caso, a pol´ıtica monet´aria se revelando inefi-caz para reanimar a atividade econˆomica, grande parte dos pa´ıses atingidos pelo pˆanico financeiro recorreu a diversos est´ımulos fiscais e a pol´ıticas monet´arias n˜ao-convencionais a fim de evitar uma contra¸c˜ao da atividade ainda mais pronunciada.

´

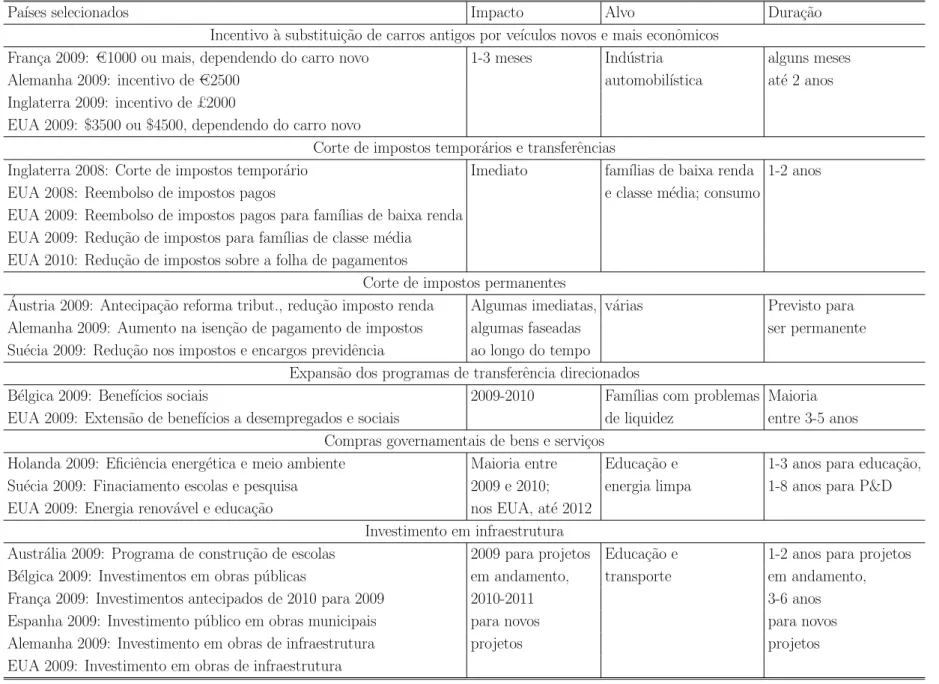

E interessante notar que a ado¸c˜ao de pol´ıticas fiscais expansionistas foi incentivada, in-clusive, por organiza¸c˜oes internacionais, tendo sido umas das recomenda¸c˜oes de pol´ıtica econˆomica do comunicado do G-20 (15/nov/2008) – “Against this background of deterio-rating economic conditions worldwide, we agreed that a broader policy response is needed, based on closer macroeconomic cooperation, to restore growth, avoid negative spillovers and support emerging market economies and developing countries. As immediate steps to achieve these objectives, as well as to address longer-term challenges, we will: (. . . ) Use fiscal measures to stimulate domestic demand to rapid effect, as appropriate, while maintaining a policy framework conducive to fiscal sustainability” (G-20, 2008).

Tabela 1: Est´ımulos Fiscais Selecionados - Economias Avan¸cadas

Pa´ıses selecionados Impacto Alvo Dura¸c˜ao

Incentivo `a substitui¸c˜ao de carros antigos por ve´ıculos novos e mais econˆomicos

Fran¸ca 2009: ➾1000 ou mais, dependendo do carro novo 1-3 meses Ind´ustria alguns meses

Alemanha 2009: incentivo de➾2500 automobil´ıstica at´e 2 anos

Inglaterra 2009: incentivo de↔2000

EUA 2009: ✩3500 ou✩4500, dependendo do carro novo

Corte de impostos tempor´arios e transferˆencias

Inglaterra 2008: Corte de impostos tempor´ario Imediato fam´ılias de baixa renda 1-2 anos EUA 2008: Reembolso de impostos pagos e classe m´edia; consumo

EUA 2009: Reembolso de impostos pagos para fam´ılias de baixa renda EUA 2009: Redu¸c˜ao de impostos para fam´ılias de classe m´edia

EUA 2010: Redu¸c˜ao de impostos sobre a folha de pagamentos

Corte de impostos permanentes ´

Austria 2009: Antecipa¸c˜ao reforma tribut., redu¸c˜ao imposto renda Algumas imediatas, v´arias Previsto para Alemanha 2009: Aumento na isen¸c˜ao de pagamento de impostos algumas faseadas ser permanente Su´ecia 2009: Redu¸c˜ao nos impostos e encargos previdˆencia ao longo do tempo

Expans˜ao dos programas de transferˆencia direcionados

B´elgica 2009: Benef´ıcios sociais 2009-2010 Fam´ılias com problemas Maioria EUA 2009: Extens˜ao de benef´ıcios a desempregados e sociais de liquidez entre 3-5 anos

Compras governamentais de bens e servi¸cos

Holanda 2009: Eficiˆencia energ´etica e meio ambiente Maioria entre Educa¸c˜ao e 1-3 anos para educa¸c˜ao, Su´ecia 2009: Finaciamento escolas e pesquisa 2009 e 2010; energia limpa 1-8 anos para P&D EUA 2009: Energia renov´avel e educa¸c˜ao nos EUA, at´e 2012

Investimento em infraestrutura

Austr´alia 2009: Programa de constru¸c˜ao de escolas 2009 para projetos Educa¸c˜ao e 1-2 anos para projetos B´elgica 2009: Investimentos em obras p´ublicas em andamento, transporte em andamento, Fran¸ca 2009: Investimentos antecipados de 2010 para 2009 2010-2011 3-6 anos Espanha 2009: Investimento p´ublico em obras municipais para novos para novos Alemanha 2009: Investimento em obras de infraestrutura projetos projetos EUA 2009: Investimento em obras de infraestrutura

No Brasil, a exemplo do ocorrido no mundo, a crise financeira que se instaurou no terceiro trimestre de 2008 ensejou diversas respostas de pol´ıtica econˆomica. Medidas antic´ıclicas de desonera¸c˜ao tribut´aria e aumento de gastos p´ublicos com o intuito de amenizar os efeitos da crise foram adotadas, totalizando cerca de R✩ 12,5 bilh˜oes (0,4% PIB) e R✩ 30,9 bilh˜oes (1,0% PIB), respectivamente, em 2009, segundo Pires (2009).

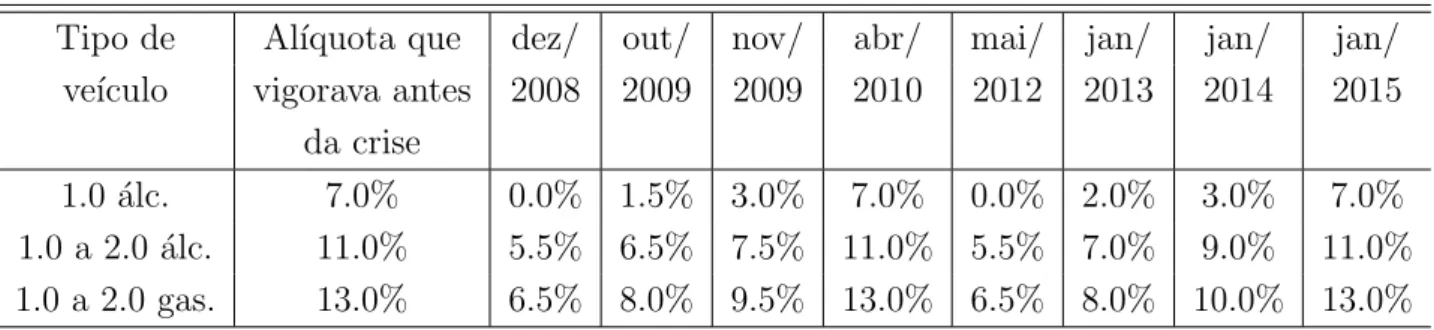

Dentre as medidas de desonera¸c˜ao tribut´aria, o governo brasileiro – a exemplo do ocorrido na Fran¸ca, Alemanha, Inglaterra e EUA (tabela 1) – adotou, em dezembro de 2008, medi-das para incentivar a compra de autom´oveis novos, visando `a redu¸c˜ao dos estoques desse setor que haviam aumentado expressivamente em virtude da queda da demanda. Dife-rentemente dos pa´ıses citados, no Brasil o incentivo se deu por meio da desonera¸c˜ao tem-por´aria da al´ıquota do Imposto sobre Produtos Industrializados (IPI) sobre autom´oveis, inicialmente, at´e mar¸co de 2009 (tabela 2).

Tabela 2: Mudan¸cas na Al´ıquota de IPI para Autom´oveis

Tipo de Al´ıquota que dez/ out/ nov/ abr/ mai/ jan/ jan/ jan/ ve´ıculo vigorava antes 2008 2009 2009 2010 2012 2013 2014 2015

da crise

1.0 ´alc. 7.0% 0.0% 1.5% 3.0% 7.0% 0.0% 2.0% 3.0% 7.0%

1.0 a 2.0 ´alc. 11.0% 5.5% 6.5% 7.5% 11.0% 5.5% 7.0% 9.0% 11.0% 1.0 a 2.0 gas. 13.0% 6.5% 8.0% 9.5% 13.0% 6.5% 8.0% 10.0% 13.0%

Fonte: RFB e Minist´erio da Fazenda. Elabora¸c˜ao: Pr´opria.

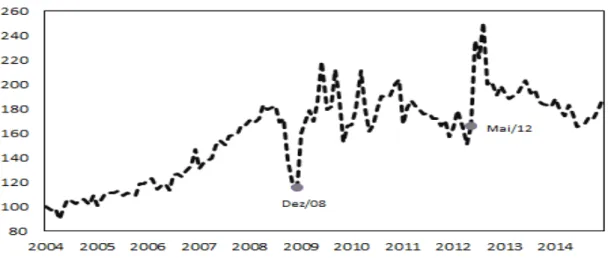

Figura 1: Vendas de Autove´ıculos (em mil unidades, dados dessazonalizados)

Fonte: Anfavea. Elabora¸c˜ao: Pr´opria.

Ademais, embora os efeitos da crise financeira mundial sobre a economia nacional te-nham sido relevantes, a repercuss˜ao da mesma foi relativamente limitada e, at´e mesmo, efˆemera, se comparada com o ocorrido em diversos outros pa´ıses, tanto do ponto de vista da dura¸c˜ao da recess˜ao (figura 2) quanto de seu impacto sobre o mercado de trabalho e o sistema financeiro. Ainda assim, os est´ımulos fiscais continuaram e atingiram mais de R✩ 100 bi em 2014. Entre abril de 2010 e abril de 2012, a al´ıquota de IPI sobre autom´oveis foi restabelecida para o valor que vigora antes da crise. No entanto, essa medida foi revertida a partir de maio de 2012. E apenas recentemente tais desonera¸c˜oes tribut´arias come¸caram a ser retiradas de modo mais expressivo da economia.

Figura 2: PIB - pa´ıses selecionados (´ındice 1T1996 = 100, dessazonalizado)

Fonte: IBGE, BEA e Eurostat. Elabora¸c˜ao: Pr´opria.

a compra de bens dur´aveis. O objetivo ´e fornecer contribui¸c˜oes em duas dire¸c˜oes: i) esti-mar e calibrar um modelo DSGE (Dynamic Stochastic General Equilibrium) de pequena escala para o Brasil que incorpore esse aspecto e ii) analisar o impacto espec´ıfico dessa pol´ıtica nas principais vari´aveis macroeconˆomicas `a luz do modelo.

A escolha dessa medida se d´a pelo fato da desonera¸c˜ao do IPI sobre o setor automotivo ser um dos primeiros est´ımulos fiscais anunciado ap´os a crise. Vale destacar, tamb´em, a importˆancia do setor para a produ¸c˜ao industrial, em particular, e para a economia, em geral. Ademais, essa medida exemplifica a escolha do governo em direcionar est´ımulos a setores espec´ıficos da economia. Fran¸ca, It´alia e Espanha (Adda e Cooper (2000)) e EUA (Mian e Sufi (2010)) tamb´em tiveram programas similares e com resultados semelhantes aos apresentados aqui – isto ´e, positivos em estimular a economia, mas apenas no curto prazo. Adicionalmente, o debate sobre o efeito de est´ımulos fiscais ´e mais relevante em per´ıodos de recess˜ao e essa interven¸c˜ao entrou em vigor nesse per´ıodo.

Os resultados do modelo aqui proposto sugerem que o impacto da redu¸c˜ao da al´ıquota do IPI sobre bens dur´aveis foi inicialmente positivo em estimular a atividade econˆomica, mas com efeitos decrescentes. De fato, o produto da economia aumentou ap´os o incentivo, mas recuou para um valor abaixo do seu estado estacion´ario rapidamente no trimestre seguinte. Esse resultado se deve `a forte redu¸c˜ao nos gastos do governo para manter o or¸camento equilibrado. Supondo que o choque de pol´ıtica fiscal tivesse sido uma redu¸c˜ao da al´ıquota do imposto indireto para toda a economia, o resultado do modelo sugere que essa pol´ıtica teria sido mais adequada para reanimar a atividade em um prazo mais longo.

2

Revis˜

ao da Literatura

H´a enorme incerteza na literatura a respeito dos efeitos da pol´ıtica fiscal expansionista sobre o n´ıvel de atividade. Perotti (2007) afirma que muitos economistas concordariam que uma eleva¸c˜ao da taxa de juros causaria uma redu¸c˜ao tanto na taxa de infla¸c˜ao da economia quanto em sua taxa de crescimento, e, al´em disso, a maior parte da evidˆencia emp´ırica ´e consistente com essa afirma¸c˜ao. No entanto, muitos economistas discordam dos poss´ıveis impactos de um choque nos gastos do governo. Essa incerteza decorre das diversas hip´oteses te´oricas sobre a rela¸c˜ao entre pol´ıtica fiscal e atividade, assim como da dificuldade em se estimar tal rela¸c˜ao (Cavalcanti (2009)).

Cogan et al. (2009), baseado no modelo DSGE desenvolvido por Smets e Wouters (2003), concluem que os multiplicadores de um aumento permanente dos gastos do governo fe-deral s˜ao muito menores nos modelos novo-keynesianos do que nos modelos keynesianos mais antigos. O impacto dessa pol´ıtica ´e muito pequeno no primeiro ano e, como o gasto do governo se reduz nos anos subsequentes da simula¸c˜ao, os multiplicadores se tornam negativos.

De maneira similar, Forni et al. (2009) encontram evidˆencias de efeitos apenas moderado da pol´ıtica fiscal na economia. De acordo com os autores, pol´ıticas de aumento de gastos p´ublicos com bens e servi¸cos e remunera¸c˜ao de funcion´arios p´ublicos tˆem efeito pequeno e de curta dura¸c˜ao no consumo privado, enquanto inova¸c˜oes em transferˆencias `as fam´ılias mostram um efeito mais pronunciado e duradouro. No entanto, os resultados sugerem que uma redu¸c˜ao nos impostos incidentes no rendimento do trabalho e no consumo tˆem efeito consider´avel no consumo e no produto agregado, enquanto uma redu¸c˜ao nos impostos incidentes na renda do capital favorece tanto o investimento quanto o produto no m´edio prazo. Assim, com exce¸c˜ao de transferˆencias para as fam´ılias e das taxas de imposto sobre o rendimento do trabalho, a maioria das vari´aveis de pol´ıtica fiscal pouco contribuem para a variabilidade c´ıclica das principais vari´aveis macroeconˆomicas.

Os efeitos da pol´ıtica fiscal tamb´em tˆem recebido aten¸c˜ao na literatura nacional. O resul-tado encontrado por Peres (2006), apoiado na especifica¸c˜ao de Blanchard e Perotti (2002) no per´ıodo entre 1994 e 2005 para a economia brasileira, mostra que a resposta do produto a choques fiscais ´e pequena e tem caracter´ısticas previstas pela teoria keynesiana, isto ´e, ´e positiva dado um choque nos gastos p´ublicos (federal) e negativa diante de um choque na carga tribut´aria l´ıquida.

dos demais choques na economia. Os resultados sugerem que um aumento inesperado dos gastos do governo, levaria ao aumento do consumo privado e a uma redu¸c˜ao do PIB com uma alta probabilidade (indicando efeito crowding out entre investimento p´ublico e privado). No entanto, um choque positivo na carga tribut´aria l´ıquida pode levar, a m´edio prazo, a uma resposta positiva do PIB.

No contexto dos modelos DSGE aplicados ao Brasil, os estudos recentes dos impactos macroeconˆomicos dos gastos p´ublicos tˆem buscado incorporar um arcabou¸co mais realista da pol´ıtica fiscal. Castro et al. (2011) desenvolvem um modelo DSGE, mais conhecido como SAMBA, estimado e calibrado especificamente para a economia brasileira para ser parte do instrumental de modelagem do Banco Central do Brasil (BCB), o qual incorpora diversas especificidades da economia nacional dentre elas uma regra de pol´ıtica fiscal com uma meta de super´avit prim´ario expl´ıcita. Nesse modelo, o objetivo principal da pol´ıtica fiscal ´e estabilizar ou at´e mesmo reduzir a d´ıvida l´ıquida do setor p´ublico como percentual do PIB.

O presente trabalho apresenta algumas semelhan¸cas com a especifica¸c˜ao da pol´ıtica fiscal de Castro et al. (2011). Em ambos os trabalhos, desvios da meta de super´avit prim´ario (ou super´avit de estado estacion´ario, no nosso caso) s˜ao corrigidos endogenamente por mudan¸cas no consumo do governo, isto ´e, a pol´ıtica fiscal n˜ao ´e contra-c´ıclica. No entanto, diferentemente de Castro et al. (2011), assumimos a presen¸ca de tributa¸c˜ao distorciva, ou seja, imposto diretos e indiretos, na economia.

Carvalho e Valli (2011) utilizam um modelo DSGE que incorpora uma meta de super´avit prim´ario, impostos distorcivos (sobre o consumo, trabalho, capital e dividendos), progra-mas sociais na forma de transferˆencias p´ublicas e investimento do governo. De forma a permitir que a pol´ıtica fiscal tenha efeito no consumo agregado, os autores introduzem agentes n˜ao-Ricardianos no modelo. Para levar em considera¸c˜ao que a vari´avel fiscal principal no Brasil ´e o resultado prim´ario (em % do PIB), os autores utilizam uma regra de super´avit prim´ario que reage ao ciclo econˆomico e `a desvios da d´ıvida p´ublica (em % do PIB) em rela¸c˜ao ao estado estacion´ario – similarmente `a especifica¸c˜ao do presente trabalho.

Os autores concluem que a maioria dos efeitos de um choque expansionista do super´avit prim´ario (em % do PIB), inclusive no produto, desaparecem dentro de dois anos. No entanto, o aumento da d´ıvida p´ublica (em % do PIB) ´e duradouro.

trans-ferˆencias sociais e emprego p´ublico) sob diferentes regras fiscais. Dentre os resultados encontrados, destacamos: (i) sob as regras de ajuste fiscal baseadas na redu¸c˜ao de algum item de despesa, nenhum tipo de gasto p´ublico gera impacto positivo significativo no PIB no curto prazo e (ii) a maioria dos itens de gasto p´ublico caracteriza-se por multiplicadores pouco siginificativos ou negativos sob a pol´ıtica de equil´ıbrio or¸cament´ario permanente, mas positivos sob a pol´ıtica de ajuste fiscal defasado e parcial.

Estes trabalhos, atrav´es de um estrutura fiscal mais detalhada, tˆem permitido uma melhor compreens˜ao dos impactos da pol´ıtica fiscal na economia, mas ainda h´a avan¸cos a serem feitos. Assim, visando a tamb´em contribuir para a an´alise, desenvolvemos um modelo DSGE de dois setores, a saber: o setor produtor de bens n˜ao dur´aveis e servi¸cos e o setor produtor de bens dur´aveis.

Mankiw (1981) ´e o pioneiro a incluir na utilidade intertemporal dos agentes os gastos em bens dur´aveis. Esse autor considera que a utilidade do agente ´e fun¸c˜ao do servi¸co proporcionado pelo montante de estoque de bens dur´aveis que o mesmo possui. Bernanke (1985) ´e o primeiro a modelar conjuntamente a decis˜ao de gastos em bens duraveis e n˜ao dur´aveis. O modelo aqui desenvolvido tamb´em compartilha algumas das caracter´ısticas presentes em Whelan (2003) ao se valer de uma economia de dois setores. Segundo o autor, o modelo tradicional de apenas um setor descreve a economia americana de forma n˜ao satisfat´oria no longo prazo.

3

Modelo

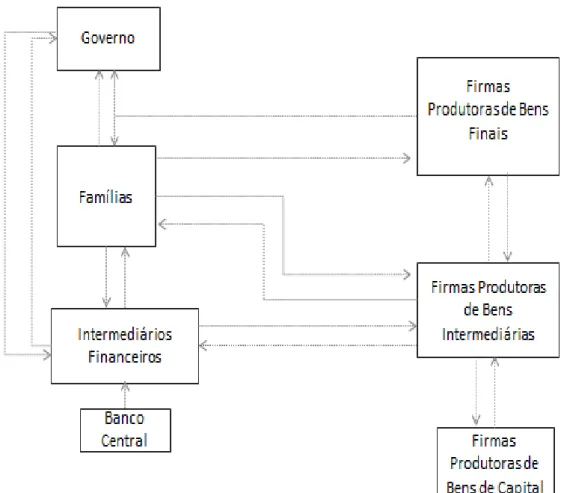

Nesta se¸c˜ao ser´a apresentado o modelo padr˜ao utilizado para analisar pol´ıticas de subs´ıdios governamentais, como a redu¸c˜ao no IPI ap´os a eclos˜ao da crise financeira mundial de 2008, brevemente descrito na figura 3. O modelo aqui descrito segue muitas das caracter´ısticas presentes em Smets e Wouters (2003), Castro et al. (2011), Carvalho e Valli (2011), Ca-valcanti e Vereda (2014) e Teles, Costa Junior e Rosa (2014).

As fam´ılias poupam atrav´es de empr´estimos `as institui¸c˜oes financeiras (IFs), que por sua vez repassam os empr´estimos `as firmas intermedi´arias que utilizam estes recursos como capital de giro para contrata¸c˜ao e pagamento de sal´ario de trabalhadores. As IFs est˜ao sujeitas `a inadimplˆencia das firmas intermedi´arias. Adicionalmente, uma parte dos dep´ositos que os bancos recebem n˜ao se tornam empr´estimos, isto ´e, esses dep´ositos viram reservas banc´arias. Consequentemente, a taxa de juros cobrada das firmas ser´a diferente da taxa paga `as fam´ılias e as IFs tˆem a fun¸c˜ao de ser um canal de transmiss˜ao da pol´ıtica monet´aria.

A produ¸c˜ao da economia ´e concentrada nas firmas produtoras de bens intermedi´arios para serem utilizados na montagem de bens de consumo, que podem ser de dois tipos: bens de consumo dur´aveis e bens de consumo n˜ao dur´aveis e servi¸cos. As firmas produtoras de bens intermedi´arios contratam trabalhadores e capital e s˜ao sujeitas a choques de pro-dutividade espec´ıficos no setor de bens dur´aveis e no setor de bens n˜ao dur´aveis e servi¸cos.

As firmas produtoras de bens finais apenas agregam a produ¸c˜ao das firmas produtoras de bens intermedi´arios, de forma que podem ser vistas como montadoras, e a sua fun¸c˜ao no modelo ´e permitir a incorpora¸c˜ao de rigidez de pre¸cos de forma trat´avel. As montadoras, portanto, apenas compram os bens intermedi´arios e vendem para os consumidores e para as firmas produtoras de bens de capital.

As firmas produtoras de bens de capital s˜ao respons´aveis pela transforma¸c˜ao de uma cesta de bens de investimento (I) em capital (K).

Nesse modelo, o setor de bens dur´aveis apenas produz bens de consumo para as fam´ılias, enquanto o setor de bens n˜ao dur´aveis e servi¸cos produz bens de consumo para as fam´ılias e o governo e bens de investimento para as firmas produtoras de bens de capital.

instante no tempo (escolha intratemporal). Dessa maneira, o pre¸co relativo entre os dois tipos de bens ter´a um papel relevante na escolha dos agentes.

O governo divide-se em autoridade fiscal e monet´aria. O lado fiscal do governo realiza trˆes fun¸c˜oes: consume bens finais n˜ao dur´aveis e servi¸cos, emite t´ıtulos e tributa as fam´ılias atrav´es de impostos diretos e impostos distorcivos (indiretos).

De acordo com o IBGE (Sistema de Contas Nacionais – Brasil – Referˆencia 20101), as

principais fun¸c˜oes do governo geral s˜ao: a provis˜ao de bens e servi¸cos n˜ao-mercantis `a comunidade e a redistribui¸c˜ao de renda e de patrimˆonio por meio de transferˆencias. As principais fontes de recursos deste setor s˜ao os pagamentos obrigat´orios efetuados pelas demais unidades institucionais na forma de impostos, taxas e contribui¸c˜oes sociais.

Ademais, ainda segundo o IBGE, o conceito de consumo de governo se refere `as despe-sas com bens e servi¸cos oferecidos gratuitamente, total ou parcialmente, `as fam´ılias, que comp˜oem a conta de uso da renda.

Assim, uma hip´otese fundamental do modelo ´e a de que o consumo do governo consiste apenas de bens n˜ao dur´aveis e servi¸cos – que apesar de forte, est´a em consonˆancia com a descri¸c˜ao de consumo de governo do IBGE, acima descrita.

Por fim, do lado monet´ario, a taxa de juros ´e definida por meio de uma regra de Taylor.

1

Figura 3: Estrutura do Modelo DSGE

3.1 Fam´ılias

As fam´ılias recebem renda do trabalho e de juros sobre dep´ositos banc´arios no sistema financeiro realizado no per´ıodo anterior. Dessa maneira, as fam´ılias decidem, no in´ıcio do per´ıodo, se usar˜ao seus recursos para consumir (bens dur´aveis ou n˜ao dur´aveis e servi¸cos) ou far˜ao dep´ositos nas insitui¸c˜oes financeiras (IFs) para receber juros no pr´oximo per´ıodo.

As fam´ılias s˜ao caracterizadas por um cont´ınuo de fam´ılias idˆenticas, que vivem infinita-mente, e cada fam´ılia representativa i busca maximizar a fun¸c˜ao de utilidade esperada dada por,

max CD,t,CN D,t,Lt,Nt+1

Et

∞

X

t=0

βtStP

C1−η

t

1−η −S L t

L1+t ω 1 +ω

(1)

com,

Ct=

γDD 1 ϕD

t+1 + (1−γD)C

1 ϕD N D,t

ϕD

(2)

Dt+1 =CD,t+ (1−δD)Dt (3)

onde β ´e o fator de desconto intertemporal, Ct simboliza o consumo que depende do es-toque de bens dur´aveis (Dt) e do consumo de bens n˜ao dur´aveis e servi¸cos (CN D,t), Lt representa o n´umero de horas de trabalho ofertado, η ´e o coeficiente de avers˜ao relativa ao risco, ω ´e a desutilidade marginal do trabalho, γD ´e a participa¸c˜ao de bens dur´aveis no consumo das fam´ılias, ϕD ´e a elasticidade de substitui¸c˜ao entre os bens de consumo dur´aveis e n˜ao dur´aveis e servi¸cos, δD ´e a taxa de deprecia¸c˜ao dos bens dur´aveis, StP e StL s˜ao vari´aveis estoc´asticas que incorporam choques na preferˆencia intertemporal e na oferta de trabalho, respectivamente.

Adicionalmente, nesse modelo n˜ao h´a forma¸c˜ao de h´abitos de consumo. A utilidade ´e aditivamente separ´avel em consumo e trabalho. Por fim, a utilidade das fam´ılias depende positivamente do n´ıvel de consumo e negativamente do n´umero de horas de trabalho ofer-tado.

Nesse modelo, o que gera utilidade para o consumidor representativo n˜ao ´e o consumo total em bens dur´aveis (CD,t) e n˜ao dur´aveis e servi¸cos (CN D,t), mas sim o consumo de bens n˜ao dur´aveis e servi¸cos e o estoque de bens dur´aveis acumulado, como mostram as equa¸c˜oes (1), (2) e (3).

A preferˆencia intertemporal e a oferta de trabalho s˜ao sujeitas a choques dados respecti-vamente por:

logStP = (1−ρP) logSssP +ρP logStP−1+ǫ

P

t (4)

onde ǫP

t ∼N(0, σP)

e,

logStL= (1−ρL) logSssL +ρLlogStL−1+ǫ

L

t (5)

onde ǫL

t ∼N(0, σL)

CD,tPD,t(1 +τD,tII ) +CN D,tPN D,t(1 +τN D,tII ) +Nt+1 =WtLt+RntNt−Tt (6)

ondePD,t ´e o n´ıvel de pre¸cos no setor de bens dur´aveis,PN D,t ´e o n´ıvel de pre¸cos no setor de bens n˜ao dur´aveis e servi¸cos, Wt ´e o n´ıvel dos sal´arios,Nt representa a poupan¸ca, isto ´e, os dep´ositos remunerados do per´ıodo anterior,Rn

t ´e a taxa de juros nominal bruta paga pelas IFs `as fam´ılias,Tt simboliza os imposto diretos (lump-sum) pagos pelas fam´ılias ao governo,τII

D,t´e a al´ıquota do imposto indireto do setor de bens dur´aveis pago pelas fam´ılias ao governo (IPI sobre autom´oveis) e, por fim, τII

N D,t ´e a al´ıquota do imposto indireto do setor de bens n˜ao dur´aveis e servi¸cos pago pelas fam´ılias ao governo.

As fam´ılias tomam o sal´ario como dado, e cada fam´ılia escolhe consumo, trabalho e poupan¸ca (atrav´es dos dep´ositos banc´arios que ser˜ao feitos nas institui¸c˜oes financeiras) para maximizar a utilidade sujeito a restri¸c˜ao or¸cament´aria (6). Ao resolver o problema de maximiza¸c˜ao, encontram-se as seguintes equa¸c˜oes: a equa¸c˜ao de demanda relativa entre bens dur´aveis e n˜ao dur´aveis (7), a equa¸c˜ao da oferta de trabalho das fam´ılias (8) e a equa¸c˜ao de Euler para o consumo (9).

"

γD 1−γD

Dt+1

CN D,t

1−ϕD ϕD #

η

= PN D,t(1 +τ II N D,t) PD,t(1 +τII

D,t)

(7)

StL

(1−γD)

C 1 ϕD N D,t Ct

1−ϕD

η

Lωt(1 +τ II N D,t) =

Wt PN D,t

(8)

StP

(1−γD) C 1 ϕD N D,t

Ct

!1−ϕD

−η

PN D,t(1 +τII N D,t)

=βEt

StP+1

(1−γD) C

1 ϕD N D,t+1

Ct+1

!1−ϕD

−η

PN D,t+1(1 +τN D,tII +1)

Rnt+1

(9)

3.2 Firmas

3.2.1 Firmas Produtoras de Bens Finais (Montadoras)

Existem dois tipos de firmas produtoras de bens finais na economia: as produtoras de bens de consumo dur´aveis (CD,t) e as produtoras de bens de consumo n˜ao dur´aveis e servi¸cos (CN D,t). Essas firmas produzem os dois tipos de bem final atrav´es da agrega¸c˜ao de um cont´ınuo de bens intermedi´arios conforme a tecnologia abaixo e em um ambiente de concorrˆencia perfeita:

Yx,t =

Z 1

0

Y ϕ−1

ϕ x,j,t dj

ϕ ϕ−1

(10)

onde Yx,t ´e o produto agregado, Yx,j,t ´e o produto intermedi´ario da firma j, ϕ > 1 ´e a elasticidade de substitui¸c˜ao entre bens intermedi´arios e x = {D, N D} representa o tipo de bem produzido, dur´avel ou n˜ao dur´avel e servi¸co.

As firmas maximizam o lucro (11) sujeito a restri¸c˜ao tecnol´ogica (10)

max

Yx,j,tPx,tYx,t−

Z 1

0

Px,j,tYx,j,tdj (11)

e o resultado nos fornece a demanda pelo bem intermedi´arioj, dada por:

Yx,j,t=Yx,t

P

x,t Px,j,t

ϕ

(12)

3.2.2 Firmas Produtoras de Bens Intermedi´arios

As firmas produtoras de bens intermedi´arios combinam trabalho e capital para produzir bens de consumo dur´aveis e bens de consumo n˜ao dur´aveis e servi¸cos que s˜ao ofertados sob competi¸c˜ao monopol´ıstica. A fun¸c˜ao de produ¸c˜ao das firmas produtoras de bens intermedi´arios ´e dada por:

Yx,j,t=Ax,tKx,j,tα L1

−α

x,j,t (13)

A produtividade total dos fatores ´e sujeita a choques espec´ıficos em cada setor, dado por:

logAD,t = (1−ρA,D) logAD,ss+ρA,DlogAD,t−1+ǫ

A,D

t (14)

onde ǫA,Dt ∼N(0, σA,D)

e,

logAN D,t = (1−ρA,N D) logAN D,ss+ρA,N DlogAN D,t−1 +ǫ

A,N D

t (15)

onde ǫA,N Dt ∼N(0, σA,N D)

Cada firma determina as escolhas dos insumos a serem utilizados de forma a minimizar o custo (16) sujeito `a fun¸c˜ao de produ¸c˜ao (13):

min Lx,j,t,Kx,j,tR

f

tWtLx,j,t+RtKx,j,t (16)

onde Rt ´e o retorno do capital e Rft ´e a remunera¸c˜ao do capital de giro utilizado para a contrata¸c˜ao e pagamento de sal´ario dos trabalhadores, isto ´e, a taxa de juros bruta paga pelas firmas intermedi´arias `as IFs. ´E importante observar que o custo das empresas ´e afetado pela taxa de juros cobrada pelas IFs e, assim, choques de liquidez afetam as decis˜oes de aloca¸c˜ao das firmas.

Do problema acima, temos as condi¸c˜oes de que as remunera¸c˜oes dos fatores de produ¸c˜ao ser˜ao pagas de acordo com os respectivos retornos marginais:

RftWt =µt(1−α) Yx,j,t Lx,j,t

=µt(1−α)Ax,tKx,tα L

−α

x,t (17)

Rt=µtα Yx,j,t Kx,j,t

=µtαAx,tKα

−1

x,t L

1−α

x,t (18)

O ´ındice j ´e omitido ao assumirmos um equil´ıbrio sim´etrico.

com µt =CMx,t, onde CMx,t representa o custo marginal em cada um dos setores dessa economia e pode ser expresso pela equa¸c˜ao abaixo:

CMx,j,t = 1 Ax,t Rt α α

RtfWt 1−α

!1−α

(19)

ofertados sob competi¸c˜ao monopol´ıstica, ou seja, as firmas intermedi´arias desfrutam de algum poder de mercado de modo a poderem fixar pre¸cos.

Sup˜oe-se que a firma intermedi´aria decide o quanto produzir em cada per´ıodo de acordo com uma regra de rigidez de pre¸cos `a la Calvo (1983). Essa regra afirma que em cada per´ıodot, uma fra¸c˜ao (1−θ), com 0< θ <1, das firmas s˜ao aleatoriamente selecionadas e podem escolher o pre¸co do seu bem para o per´ıodot. O restante θ das firmas mant´em o pre¸co do per´ıodo anterior.

Assim, o problema da firma capaz de reajustar o pre¸co do seu bem ´e:

max P∗ x,j,t Et ∞ X i=0

(βθ)i P∗

x,j,tYx,j,t+i−CTx,j,t

(20)

onde:

θ ´e o fator de rigidez no reajuste dos pre¸cos.

Temos que o custo total pode ser expresso pela seguinte equa¸c˜ao:

CTx,j,t = Yx,j,t Ax,t Rt α α

RftWt 1−α

!1−α

(21)

E utilizando (19) em (21), temos:

max P∗ x,j,t Et ∞ X i=0

(βθ)iYx,t+i

P

x,t+i P∗

x,j,t

ϕ P∗

x,j,t−CMx,j,t

As condi¸c˜oes de primeira ordem s˜ao:

0 = Et

∞

X

i=0

(βθ)iY x,j,t+i

1−ϕ+ϕCMx,j,t P∗ x,j,t P∗ x,j,t = ϕ

ϕ−1

Et

∞

X

i=0

Assim, o n´ıvel de pre¸cos ´e obtido pela equa¸c˜ao:

Px,t =

θP1−ϕ

x,t−1 + (1−θ)P ∗1−ϕ

x,t

1 1−ϕ

(23)

3.2.3 Firmas Produtoras de Bens de Capital

A acumula¸c˜ao de capital ´e responsabilidade de uma ´unica firma, que transforma uma cesta de bens de investimento (I) em capital (K). Esta firma define a quantidadeI a ser transformada em capital maximizando o lucro auferido na cess˜ao de capital para as firmas intermedi´arias sujeito a fric¸c˜oes reais como custos de ajustamento do capital e utiliza¸c˜ao vari´avel da capacidade instalada. Portanto, esta firma deve resolver o seguinte problema:

max Ut,Kt+1,It

Et

∞

X

t=0

Ξ0,t

RtUtKt−PtKt

ψ1(Ut−1) + ψ2

2 (Ut−1)

2

−PtIt

(24)

sujeita `a lei de movimento do capital,

Kt+1 = (1−δ)Kt+It

"

1−χ 2

It SI

tIt−1

−1

2#

(25)

onde Ξ0,t ´e o fator de desconto estoc´astico utilizado para trazer a valor presente os rece-bimentos futuros esperados, U ´e a taxa de utiliza¸c˜ao do capital, I ´e o investimento, ψ1

e ψ2 > 0 s˜ao parˆametros de sensibilidade da utiliza¸c˜ao da capacidade instalada, χ ´e o

parˆametro de sensibilidade dos investimentos eSI

t ´e a produtividade do investimento cuja lei de movimento ´e dada por:

logStI = (1−ρI) logSssI +ρI logStI−1 +ǫI,t (26)

onde ǫI,t∼N(0, σI,t)

Resolvendo o problema da firma produtora de bens de capital, chega-se as condi¸c˜oes de primeira ordem abaixo:

Rt Pt

=ψ1+ψ2(Ut−1) (27)

Qt=EtΞt,t+1

Qt+1(1−δ)−Rt+1Ut+1+Pt+1

ψ1(Ut+1−1) +

ψ2

2 (Ut+1−1)

2

Pt+Qt

"

1−χ 2

I

t SI

tIt−1

−1 2 +χ I t SI

tIt−1

1− It SI

tIt−1

#

=χEt

Ξt,t+1Qt+1

SI t+1 I t+1 It 2

1− It+1 SI

t+1It

(29)

onde Qt, conhecido como Q de Tobin, representa o multiplicador de Lagrange para a evolu¸c˜ao do capital.

Tais equa¸c˜oes tˆem implica¸c˜oes j´a discutidas na literatura (Cavalcanti e Vereda (2011) e Teles, Costa Junior e Rosa (2014)): a taxa de utiliza¸c˜ao do capital ser´a a que iguala o custo de explorar uma unidade a mais de capital ao retorno deste uso; ii) o pre¸co sombra do capital diminui com os juros reais ex-ante de um per´ıodo; e iii) o investimento cor-rente depende positivamente do seu valor no per´ıodo anterior, das expectativas acerca do investimento futuro e do valor esperado de Q no per´ıodo seguinte.

3.3 Governo

O governo divide-se em autoridade fiscal e monet´aria. O lado fiscal do governo realiza trˆes fun¸c˜oes: consume bens finais n˜ao dur´aveis e servi¸cos,Gt; emite t´ıtulos,Bt+1; e tributa as

fam´ılias atrav´es de impostos diretos, Tt, e impostos distorcivos e indiretos, τII

D,t e τN D,tII . Do lado monet´ario, a taxa de juros,RB

t , ´e definida por meio de uma regra de Taylor.

3.3.1 Pol´ıtica fiscal

O aparato fiscal inclu´ıdo no modelo se baseia em Castro et al. (2011), Carvalho e Valli (2011) e Cavalcanti e Vereda (2014). Para financiar os seus gastos, o governo possui duas fontes de recursos: por meio da gest˜ao da d´ıvida p´ublica (Bt+1

RB

t −Bt) ou pela arrecada¸c˜ao de impostos, T AXt. Do lado dos gastos, o governo consome bens finais n˜ao dur´aveis e servi¸cos.

A restri¸c˜ao or¸cament´aria do governo ´e:

Bt+1

RB t

−Bt+T AXt=PN D,tGt (30)

T AXt=τD,tII PD,tCD,t+τN D,tII PN D,tCN D,t+Tt (31)

E as al´ıquotas do imposto indireto tanto no setor de bens dur´aveis quanto no setor de bens n˜ao dur´aveis e servi¸cos respeitam as leis de forma¸c˜ao a seguir:

τD,tII =τD,ssII StII,D (32)

e,

τN D,tII =τN D,ssII S II,N D

t (33)

Tanto a al´ıquota do imposto indireto no setor de bens dur´aveis quanto no setor de bens n˜ao dur´aveis e servi¸cos est˜ao sujeitas, respectivamente, aos choques abaixo:

logStII,D = (1−ρII,D) logSssII,D+ρII,DlogStII,D−1 +ǫ

II,D

t (34)

onde ǫII,Dt ∼N(0, σII,D)

e,

logStII,N D = (1−ρII,N D) logSssII,N D+ρ

II,N DlogSII,N D t−1 +ǫ

II,N D

t (35)

onde ǫII,N Dt ∼N(0, σII,N D)

Para evitar um comportamento explosivo da d´ıvida p´ublica, o governo mantem o or¸camento equilibrado e deve respeitar a seguinte regra de super´avit prim´ario:

SPt SPss

=

SP

t−1

SPss

ηSP "B Y t BY ss

ξSP BG Y t−1

GY ss

ξSP Y#(1

−ηSP)

(36)

onde ηSP ´e o parˆametro de suaviza¸c˜ao do super´avit prim´ario, ξSP B ´e o coeficiente da regra de super´avit prim´ario em rela¸c˜ao `a d´ıvida p´ublica, ξSP Y ´e o coeficiente da regra de super´avit prim´ario em rela¸c˜ao ao crescimento do PIB, SPt =

T AXt−PN D,tGt

YtPt ´e o super´avit prim´ario em propor¸c˜ao ao PIB, BY t = Yt Bt

−1Pt−1 ´e o n´ıvel da d´ıvida p´ublica em propor¸c˜ao do PIB eGY t= YtYt

−1 ´e a taxa de crescimento do PIB. As vari´aveis com o subscritosss˜ao os valores de estado estacion´ario.

p´ublica (em % do PIB) em rela¸c˜ao ao estado estacion´ario.

3.3.2 Banco Central

A regra de pol´ıtica monet´aria ´e uma regra de Taylor, que estabelece que a taxa de juros nominal depende de um componente inercial e reage positivamente aos desvios da infla¸c˜ao e do produto em rela¸c˜ao aos seus estados estacion´arios.

RB t RB

ss =

RB t−1

RB ss

ξ" Yt Yss

a Πt Πss

b#1−ξ

Stm (37)

onde ξ´e o parˆametro de suavia¸c˜ao da taxa de juros, a e b s˜ao os coeficientes da regra de Taylor em rela¸c˜ao ao PIB e em rela¸c˜ao `a infla¸c˜ao, respectivamente, eSm

t ´e o componente estoc´astico da regra monet´aria com a seguinte lei de movimento:

logStm = (1−ρm) logSssm+ρmlogStm−1+ǫm,t (38)

onde a taxas de infla¸c˜ao bruta dos setores de bens dur´aveis e n˜ao dur´aveis e servi¸cos s˜ao dadas, respectivamente, por:

ΠD,t = PD,t PD,t−1

(39)

e,

ΠN D,t = PN D,t PN D,t−1

(40)

com,

Πt =

Z θN D

0

ΠN D,j,tdj +

Z 1

θN D

ΠD,j,tdj

assim, a taxa de infla¸c˜ao bruta da economia ´e dado por:

3.4 Institui¸c˜oes Financeiras (IFs)

As institui¸c˜oes financeiras aceitam dep´ositos das fam´ılias (Nt+1), pagam uma taxa de

re-munera¸c˜ao por esses dep´ositos (Rn

t) e mant´em reservas como uma propor¸c˜ao fixa desses dep´ositos (Ω2Nt+1). Emprestam na forma de capital de giro para as firmas produtoras

de bens intermedi´arios para pagamento de sal´arios (Mtf+1) e est˜ao sujeitas a uma taxa de

inadimplˆencia Ω1. As IFs tamb´em emprestam para o governo (na forma de aquisi¸c˜ao de

t´ıtulos p´ublicos descontados por uma taxa de juros livre de risco Bt+1 RB

t ). Assim, o problema da institui¸c˜ao financeira ´e:

max Nt+1,Mtf+1,Bt+1

Rft−1M

f

t(1−Ω1) +Bt−Rtn−1Nt (42)

sujeito a,

Bt+1

RB t

+Mtf+1 = (1−Ω2)Nt+1 (43)

onde Mtf+1 = WtLt ´e a quantidade de empr´estimos na forma de capital de giro para as firmas.

Resolvendo o problema acima, chega-se `as seguintes condi¸c˜oes de primeira ordem:

Rft = R n t

(1−Ω1)(1−Ω2)

(44)

RBt = R n t (1−Ω2)

(45)

onde Ω1 ´e a taxa de inadimplˆencia das firmas e Ω2 ´e a taxa de compuls´orio.

3.5 Equil´ıbrio

O modelo consiste na dinˆamica das vari´aveis end´ogenasY, YD, YN D, C, CD, CN D, I, G, L, LD, LN D, K, KD, KN D, W, R, Rn, Rf, RB, P, PD, PN D, Π, ΠD, ΠN D, τII

D, τN DII , U, Q, Ξ,N,M,T AX,SP,B,T,D,A,AD,AN D,SP,SL,SI,SII,D,SII,N D eSm, tal que as condi¸c˜oes de otimiza¸c˜ao e restri¸c˜oes apresentadas nas se¸c˜oes anteriores sejam respeitadas e os mercados apresentem-se em equil´ıbrio, isto ´e,

Mercado de trabalho:

Mercado de capital:

Kt=KD,t+KN D,t (47)

Mercado de bens:

Yt=YD,t+YN D,t (48)

YD,t =CD,t (49)

YN D,t =CN D,t+It+Gt (50)

Vale ressaltar que uma hip´otese fundamental do modelo ´e a de que o consumo do go-verno consiste apenas de bens n˜ao dur´aveis e servi¸cos (equa¸c˜ao 50) – apesar de forte, essa hip´otese ´e razo´avel dado que a maior parte do consumo de bens dur´aveis, aqui representado pela aquisi¸c˜ao de ve´ıculos novos, ocorre no setor privado da economia. Adicionalmente, a defini¸c˜ao de consumo de governo (IBGE) corrobora essa simplifica¸c˜ao, como j´a explicitado.

4

Propriedades do Modelo

4.1 Calibra¸c˜ao

A tabela 3 reporta os valores dos parˆametros calibrados. O fator de desconto intertempo-ral (β) e os parˆametros relacionados `a regra de Taylor, isto ´e, o parˆametro de suaviza¸c˜ao da taxa de juros (ξ) e as sensibilidades da taxa de juros em rela¸c˜ao ao PIB (a) e `a taxa de infla¸c˜ao (b) foram obtidos de Castro et al. (2011).

O coeficiente de avers˜ao ao risco relativo (η), a desutilidade marginal do trabalho (ω) e a taxa de deprecia¸c˜ao do capital (θ) seguiram Cavalcanti e Vereda (2010). Do lado da firma, calibramos a participa¸c˜ao do capital no produto (α) de Kanczuk (2002); o ´ındice de rigidez dos pre¸cos (θ) e a elasticidade de substitui¸c˜ao entre bens intermedi´arios (ϕ) foram obtidos de Lim e McNelis (2008).

Para os parˆametros relacionados `a pol´ıtica fiscal, o parˆametro de suaviza¸c˜ao do super´avit prim´ario (ηSP), os coeficientes da regra de super´avit prim´ario relacionados `a d´ıvida p´ublica e ao crescimento do PIB,ξSP B eξSP Y, respectivamente, foram obtidos de Carvalho e Valli (2010). Sup˜oe-se que a al´ıquota de IPI sobre bens dur´aveis e n˜ao dur´aveis e servi¸cos tˆem o mesmo valor no estado estacion´ario (τD,ssII eτN D,ssII ), calibrados conforme Ara´ujo e Ferreira (1999).

Os parˆametros de sensibilidade dos investimentos (χ) e da utiliza¸c˜ao da capacidade ins-talada (ψ2) foram obtidos de Teles, Costa Junior e Rosa (2014). Por fim, a taxa de

inadimplˆencia das firmas (Ω1) e a taxa de compuls´orio (Ω2) foram calibradas conforme

relat´orio do Banco Central (BCB)2.

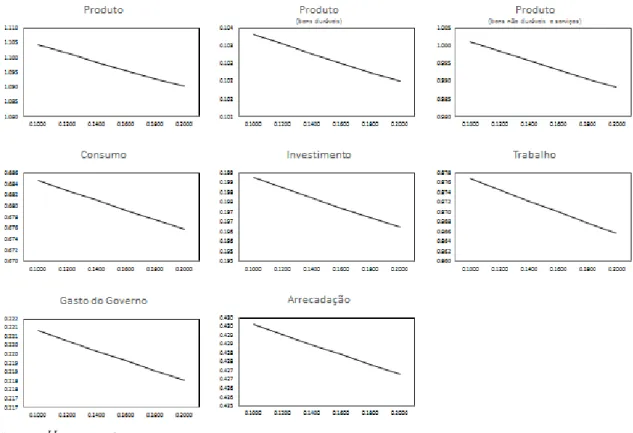

4.2 Comportamento das Vari´aveis no Estado Estacion´ario

Na figura 4 apresentamos o comportamento das principais vari´aveis do modelo no longo prazo diante de um aumento na al´ıquota do imposto indireto sobre bens dur´aveis (τII

D,ss)3.

Como esperado, uma economia que possui uma carga tribut´aria mais elevada, tem um crescimento menor dos investimentos, emprego, consumo e, consequentemente, do pro-duto. Al´em disso, a receita tribut´aria diminui porque a redu¸c˜ao do produto tem um impacto mais relevante do que o aumento da al´ıquota de impostos.

2

Nota de Cr´edito BCB (http://www.bcb.gov.br/?ECOIMPOM) e http://www.bcb.gov.br/htms/ novaPaginaSPB/Resumo_das_normas_dos_compulsrios.pdf, respectivamente.

3τII

Tabela 3: Calibra¸c˜ao dos Parˆametros

Parˆametro Valor Fonte

β 0.989 Castro et al (2011)

η 2 Cavalcanti e Vereda (2010)

ω 1.5 Cavalcanti e Vereda (2010)

ϕ 6 Lim e McNelis (2008)

α 0.39 Kanczuk (2002)

δ 0.025 Cavalcanti e Vereda (2010) ψ2 0.003 Teles, Costa Junior e Rosa (2014)

θ 0.85 Lim e McNelis (2008)

χ 7.5 Teles, Costa Junior e Rosa (2014) ηSP 0.55 Carvalho e Valli (2010) ξSP Y 0.038 Carvalho e Valli (2010) ξSP B 0.017 Carvalho e Valli (2010) τD,ssII 0.1594 Ara´ujo e Ferreira (1999) τN D,ssII 0.1594 Ara´ujo e Ferreira (1999)

Ω1 0.02 BCB

Ω2 0.20 BCB

a 0.16 Castro et al (2011)

b 2.43 Castro et al (2011)

ξ 0.79 Castro et al (2011)

Figura 4: Impacto em Algumas Vari´aveis Macroeconˆomicas da Altera¸c˜ao na Al´ıquota do Imposto Indireto sobre Bens Dur´aveis no Estado Estacion´ario

(impacto vs. al´ıquota)

Nota: τII

D variou de 0.10 a 0.20

4.3 Dados

O modelo foi estimado usando dados trimestrais de 2003Q1 at´e 2013Q4 (44 observa¸c˜oes). Foram utilizadas as vari´aveis observ´aveis: RB, C, G, τDII, I, P, YD e YN D – descritas na tabela 4.

Tabela 4: Vari´aveis Observ´aveis do Modelo

Vari´avel S´erie Fonte

RB Taxa de juros Selic over (% a.m.) BCB

C Consumo final - fam´ılias (R✩ milh˜oes) IBGE

G Consumo final - adm. p´ublica (R✩ milh˜oes) IBGE

τDII Imposto sobre produtos industrializados (IPI) - autom. (R✩milh˜oes) RFB

I Capital - forma¸c˜ao bruta (R✩milh˜oes) IBGE

P N´ıvel de pre¸cos constru´ıdo usando o IPCA IBGE

YD Produ¸c˜ao industrial - bens de cons. dur´aveis - (´ındice 2002 =100) IBGE YN D Produ¸c˜ao industrial - bens de cons. n˜ao dur´aveis - (´ındice 2002 =100) IBGE

Figura 5: Vari´aveis Observ´aveis (transformadas)

Nota: τII

D, RB , YD e YN D s˜ao representados por tauD, RB, YD e YND, respectivamente, no gr´afico

acima.

4.4 Estima¸c˜ao

confrontamento dos dados com o modelo. Aspriors podem ser interpretadas como pesos na fun¸c˜ao de m´axima verossimilhan¸ca a fim de dar mais importˆancia a certas ´areas do subespa¸co de parˆametros (Griffoli (2007) e Castro et al. (2011)).

Podem-se enumerar algumas vantagens em utilizar m´etodos bayesianos para se estimar um modelo: (i) a estima¸c˜ao bayesiana se encaixa no modelo DSGE completo e a estima¸c˜ao ´e baseada na fun¸c˜ao verossimilhan¸ca gerada pelo pr´oprio sistema de equa¸c˜oes do modelo DSGE; (ii) t´ecnicas bayesianas permitem considerarpriors que ser˜ao utilizadas como pe-sos na estima¸c˜ao e, dessa maneira, a distribui¸c˜ao a posteriori n˜ao ter´a valores extremos como a m´axima verossimilhan¸ca poderia apresentar; (iii) a inclus˜ao de priors ajuda na identifica¸c˜ao dos parˆametros e (iv) a estima¸c˜ao bayesiana endere¸ca explicitamente a m´a especifica¸c˜ao do modelo ao incluir choques, que podem ser interpretados como erros ob-serv´aveis, nas equa¸c˜oes estruturais (Griffoli, 2007).

Devido `a escassez, na literatura, de referˆencia aos parˆametros que caracterizam os bens dur´aveis na cesta de consumo das fam´ılias brasileiras, a estima¸c˜ao ´e focada nesses parˆametros, enquanto os demais s˜ao calibrados.

4.4.1 Distribui¸c˜oes a Priori e a Posteriori

Definir as priors dos parˆametros estimados envolve escolher o tipo da distribui¸c˜ao, sua m´edia e variˆancia. O tipo da distribui¸c˜ao foi escolhido de maneira a restringir conveni-entemente ou teoricamente o leque de possibilidade para os parˆametros. Por exemplo, a distribui¸c˜ao beta ´e usada para parˆametros restritos ao intervalo [0,1], a distribui¸c˜ao gamma e gamma inversa para parˆametros restritos a valores positivos. A tabela 5 apre-senta a distribui¸c˜ao apriori utilizada para cada um dos parˆametros estimados.

As distribui¸c˜oes aposterior dos parˆametros foram calculadas usando o algoritmo Metropolis-Hastings, que utiliza o procedimento de Monte Carlo da Cadeia de Markov (MCMC). A pr´oxima subse¸c˜ao demonstra o resultado multivariado da convergˆencia do MCMC e os valores posterior dos parˆametros.

4.4.2 Convergˆencia do MCMC

m3).

Figura 6: Diagn´ostico Multivariado do Modelo

4.4.3 Valores Estimados

Os valores m´edios das priors seguem valores padr˜oes sugerido pela literatura (Whelan (2003)). Os resultados da estima¸c˜ao do modelo est˜ao no apˆendice e na tabela 54.

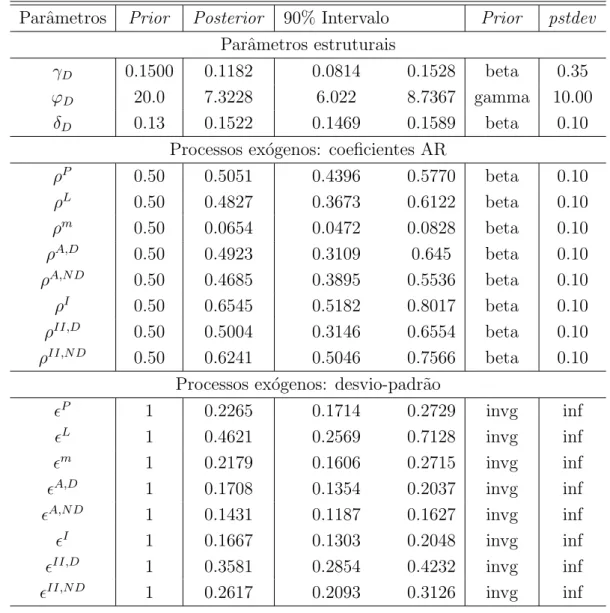

Dos resultados obtidos, vale destacar a diferen¸ca entre os valores estimados para ρA,D e ρA,N D e para ǫA,D e ǫA,N D. Da tabela 5 observamos que ρA,D ´e maior que ρA,N D, assim como ǫA,D ´e maior que ǫA,N D. Podemos inferir, assim, que os choques de produtividade no setor de bens dur´aveis s˜ao mais persistentes e vol´ateis do que no setor de bens n˜ao dur´aveis e servi¸cos.

4

Tabela 5: Distribui¸c˜ao Posteriori do Modelo

Parˆametros Prior Posterior 90% Intervalo Prior pstdev

Parˆametros estruturais

γD 0.1500 0.1182 0.0814 0.1528 beta 0.35

ϕD 20.0 7.3228 6.022 8.7367 gamma 10.00

δD 0.13 0.1522 0.1469 0.1589 beta 0.10

Processos ex´ogenos: coeficientes AR

ρP 0.50 0.5051 0.4396 0.5770 beta 0.10

ρL 0.50 0.4827 0.3673 0.6122 beta 0.10

ρm 0.50 0.0654 0.0472 0.0828 beta 0.10

ρA,D 0.50 0.4923 0.3109 0.645 beta 0.10

ρA,N D 0.50 0.4685 0.3895 0.5536 beta 0.10

ρI 0.50 0.6545 0.5182 0.8017 beta 0.10

ρII,D 0.50 0.5004 0.3146 0.6554 beta 0.10

ρII,N D 0.50 0.6241 0.5046 0.7566 beta 0.10

Processos ex´ogenos: desvio-padr˜ao

ǫP 1 0.2265 0.1714 0.2729 invg inf

ǫL 1 0.4621 0.2569 0.7128 invg inf

ǫm 1 0.2179 0.1606 0.2715 invg inf

ǫA,D 1 0.1708 0.1354 0.2037 invg inf

ǫA,N D 1 0.1431 0.1187 0.1627 invg inf

ǫI 1 0.1667 0.1303 0.2048 invg inf

ǫII,D 1 0.3581 0.2854 0.4232 invg inf

5

Resultados

Nesta se¸c˜ao, analisamos o comportamento das principais vari´aveis macroeconˆomicas di-ante de choques ex´ogenos e n˜ao di-antecipados de pol´ıtica fiscal e de pol´ıtica monet´aria. O modelo apresenta fun¸c˜oes impulso resposta bem comportadas e consistentes com a evidˆencia emp´ırica.

5.1 Fun¸c˜oes Impulso Resposta

5.1.1 Resposta ao choque de pol´ıtica fiscal

❼ Redu¸c˜ao na al´ıquota do imposto indireto sobre bens dur´aveis

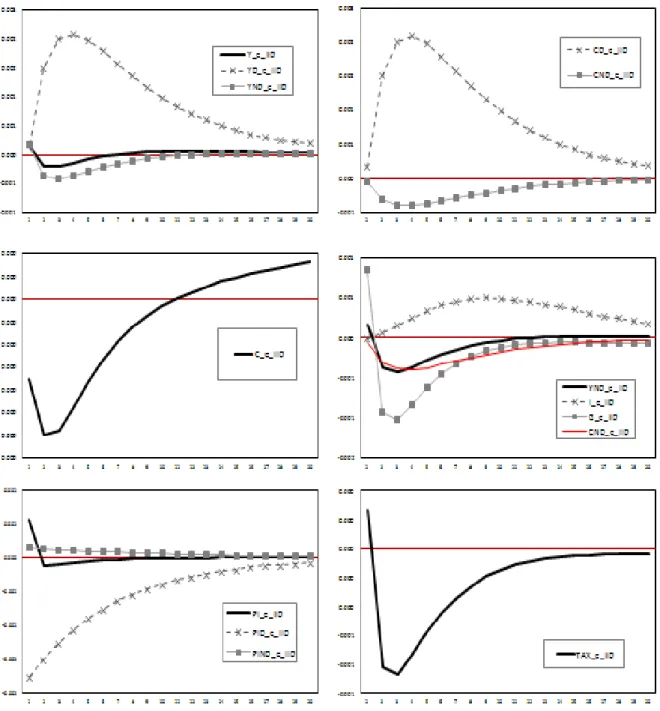

Definimos o choque de pol´ıtica fiscal como sendo uma redu¸c˜ao na al´ıquota do imposto indireto sobre bens dur´aveis na magnitude de 1 desvio-padr˜ao (0.3581). As fun¸c˜oes im-pulso resposta a este choque est˜ao representadas na figura 7.

A redu¸c˜ao na al´ıquota do imposto indireto sobre bens dur´aveis, leva a uma realoca¸c˜ao no consumo das fam´ılias: aumenta o consumo de bens dur´aveis e, dado que a restri¸c˜ao or¸cament´aria ´e a mesma, cai o consumo de bens n˜ao dur´aveis e servi¸cos. O efeito final, no primeiro momento, ´e o aumento do consumo total da economia, levando ao crescimento do produto.

Devido ao incentivo tribut´ario do governo – atrav´es da redu¸c˜ao da al´ıquota do imposto indireto sobre bens dur´aveis –, a infla¸c˜ao no setor de bens dur´aveis recua, mas a infla¸c˜ao no setor de bens n˜ao dur´aveis e servi¸cos aumenta, levando ao aumento da infla¸c˜ao da economia. Para contrabalancear esse efeito, o Banco Central aumenta a taxa de juros. Do lado fiscal, a arreda¸c˜ao aumenta inicialmente, devido ao maior consumo, mas j´a recua no trimestre seguinte. Para levar o super´avit prim´ario novamente para o equil´ıbrio, o consumo do governo cai fortemente.

O produto da economia recua para um valor abaixo do seu estado estacion´ario rapida-mente no trimestre seguinte ao incentivo. Esse resultado se deve `a forte redu¸c˜ao nos gastos do governo para manter o or¸camento equilibrado, cujo consumo se restringe a bens n˜ao dur´aveis e servi¸cos, como j´a mencionado.

3.8% do PIB anteriormente (Pires (2009)). Dessa forma, foi poss´ıvel acomodar o choque fiscal e impulsionar a economia ao mesmo tempo.

Figura 7: Resposta ao Choque na Al´ıquota do Imposto Indireto sobre Bens Dur´aveis

Nota 1: Y ´e o produto, YD ´e o produto do setor de bens dur´aveis, YND ´e o produto do setor de bens n˜ao dur´aveis e servi¸cos, CD ´e o consumo de bens dur´aveis, CND ´e o consumo de bens n˜ao dur´aveis e servi¸cos, G ´e o gasto do governo, I ´e o investimento, TAX ´e a arrecada¸c˜ao do governo, PIND ´e a infla¸c˜ao no setor de bens n˜ao dur´aveis e servi¸cos, PID ´e a infla¸c˜ao no setor de bens dur´aveis e, por fim, PI ´e a infla¸c˜ao.

Para verificar qual teria sido a resposta da economia a uma redu¸c˜ao da al´ıquota de im-postos indiretos para ambos os setores, realizamos o exerc´ıcio abaixo.

❼ Redu¸c˜ao na al´ıquota do imposto indireto sobre bens dur´aveis e na al´ıquota do im-posto indireto sobre bens n˜ao dur´aveis e servi¸cos

Supondo que o choque de pol´ıtica fiscal tivesse sido uma redu¸c˜ao da al´ıquota de impostos indiretos para toda a economia, isto ´e, para os setores de bens dur´aveis e n˜ao dur´aveis e servi¸cos, ter´ıamos resultados distintos do anterior, conforme figura 8.

Neste caso, o pre¸co relativo dos bens dur´aveis e n˜ao dur´aveis e servi¸cos ´e diferente por causa da persistˆencia do choque.

Como o choque no setor de bens n˜ao dur´aveis e servi¸cos ´e mais duradouro (ρII,N D ´e maior queρII,D), os agentes econˆomicos ”enxergam” um al´ıvio tribut´ario maior nesse setor, em termos relativos. Assim, o consumo de bens n˜ao dur´aveis e servi¸cos aumenta e, devido a maior participa¸c˜ao desse setor na economia, observamos um aumento do produto.

Figura 8: Resposta ao Choque na Al´ıquota do Imposto Indireto sobre Bens Dur´aveis e N˜ao Dur´aveis e Servi¸cos

Nota 1: Y ´e o produto, YD ´e o produto do setor de bens dur´aveis, YND ´e o produto do setor de bens n˜ao dur´aveis e servi¸cos, C ´e consumo agregado, CD ´e o consumo de bens dur´aveis, CND ´e o consumo de bens n˜ao dur´aveis e servi¸cos, G ´e o gasto do governo e I ´e o investimento.

Nota 2: O subscritoe descreve um choque (redu¸c˜ao) na al´ıquota do imposto indireto tanto no setor de bens dur´aveis quanto no setor de bens n˜ao dur´aveis e servi¸cos – isto ´e, na economia inteira.

Figura 9: Resposta ao Choque na Al´ıquota do Imposto Indireto sobre Bens N˜ao Dur´aveis e Servi¸cos

Nota 1: Y ´e o produto, YD ´e o produto do setor de bens dur´aveis, YND ´e o produto do setor de bens n˜ao dur´aveis e servi¸cos, C ´e consumo agregado, CD ´e o consumo de bens dur´aveis, CND ´e o consumo de bens n˜ao dur´aveis e servi¸cos, G ´e o gasto do governo e I ´e o investimento.

Nota 2: O subscritoeIINDdesigna um choque na al´ıquota do imposto indireto sobre bens n˜ao dur´aveis e servi¸cos.

Dessa maneira, os resultados do modelo indicam, portanto, que uma redu¸c˜ao de impostos para todos os setores da economia (ou para a maior parte dos setores) teria sido uma pol´ıtica mais adequada para reanimar a atividade.

5.1.2 Resposta ao choque de pol´ıtica monet´aria

n˜ao dur´aveis e servi¸cos, sendo que a primeira recua significativamente mais.

Figura 10: Choque de Pol´ıtica Monet´aria

6

Conclus˜

ao

A eclos˜ao da crise financeira internacional de 2008 colocou o uso da pol´ıtica fiscal nova-mente no radar dos formuladores de pol´ıticas p´ublicas como forma impulsionar a atividade econˆomica.

Devido a enorme incerteza na literatura a respeito dos efeitos da pol´ıtica fiscal expansi-onista sobre o n´ıvel de atividade, no presente trabalho analisamos a desonera¸c˜ao do IPI sobre autom´oveis com o objetivo de fornecer contribui¸c˜oes em duas dire¸c˜oes: i) estimar e calibrar um modelo DSGE de pequena escala para o Brasil que incorpore esse aspecto e ii) analisar o impacto espec´ıfico dessa pol´ıtica nas principais vari´aveis macroeconˆomicas `a luz do modelo.

A inova¸c˜ao dessa abordagem se deve `a explora¸c˜ao de uma economia de dois setores, a saber: bens dur´aveis e bens n˜ao dur´aveis e servi¸cos. Uma caracter´ıstica importante dessa economia ´e que os agentes n˜ao somente tˆem que escolher sua cesta de consumo no tempo (escolha intertemporal), mas tamb´em o tipo de bem (dur´avel ou n˜ao dur´avel e servi¸co) que ser´a consumido no mesmo instante no tempo (escolha intratemporal). Neste contexto, o pre¸co relativo entre os dois tipos de bens ter´a um papel relevante na escolha dos agentes.

Os resultados do modelo aqui proposto sugerem que o impacto da redu¸c˜ao da al´ıquota do IPI sobre bens dur´aveis foi inicialmente positivo em estimular a atividade econˆomica, mas com efeitos decrescentes. De fato, o produto da economia recua para um valor abaixo do seu estado estacion´ario rapidamente no trimestre seguinte ao incentivo. Esse resultado se deve `a forte redu¸c˜ao nos gastos do governo para manter o or¸camento equilibrado. Su-pondo que o choque de pol´ıtica fiscal tivesse sido uma redu¸c˜ao da al´ıquota do imposto indireto para toda a economia, o resultado do modelo sugere que essa pol´ıtica teria sido mais adequada para reanimar a atividade por um per´ıodo maior de tempo.

Dessa maneira, os resultados da nossa an´alise podem ser ´uteis para avaliar a viabilidade de outros programas de est´ımulo no setor de bens dur´aveis no futuro. ´E necess´ario, assim, que as autoridades avaliem cuidadosamente os custos e benef´ıcios de pol´ıticas implementa-das, sob pena de comprometerem o equil´ıbrio or¸cament´ario e a sustentabilidade da d´ıvida p´ublica.

Referˆencias

[1] ADDA, J. E COOPER, R. 2000. Balladurette and juppette: a discrete analysis of scrapping subsidies. NBER Working Paper, n. 6048.

[2] ARA ´UJO, C. H. V. E FERREIRA, P. C. G. 1999. Reforma tribut´aria, efeitos aloca-tivos e impactos de bem-estar. Revista Brasileira de Economia, 53(2):133-166.

[3] BARRO, R. 1974. Are Government Bonds Net Wealth?. Journal of Political Economy.

[4] BARRO, R. 1979. On the Determination of the Public Debt. Journal of Political Economy.

[5] BERNANKE, B. 1985. Adjustment costs, durables, and aggregate consumption. Jour-nal of Monetary Economics, Elsevier, vol. 15(1), pages 41-68, January.

[6] CARVALHO, F. E VALLI, M. 2011. Fiscal policy in Brazil through the lens of an estimated DSGE model. Banco Central do Brasil, Texto para Discuss˜ao, n. 240.

[7] CASTRO, M. R. DE; GOUVEA, S. N.; MINELLA, A.; SANTOS, R. C. E SOUZA-SOBRINHO, N. F. 2011. SAMBA: Stochastic Analytical Model with a Bayesian Ap-proach. Banco Central do Brasil, Texto para Discuss˜ao, n. 239.

[8] CAVALCANTI, M. A. F. H. 2009. Pol´ıtica fiscal e n´ıvel de atividade: breve resenha da literatura emp´ırica e li¸c˜oes para o Brasil. Economia & Tecnologia – Ano 05, Vol. 19.

[9] CAVALCANTI, M. A. F. H. E VEREDA, L. 2010. Propriedades dinˆamicas de um modelo DSGE com parametriza¸c˜oes alternativas para o Brasil. Ipea, Texto para Dis-cussao, n. 1588.

[10] CAVALCANTI, M. A. F. H. E VEREDA, L. 2014. Multiplicadores dos gastos p´ublicos em um modelo DSGE para o Brasil.

[11] COGAN, J. F.; CWIK, T.; TAYLOR, J. B.; WIELAND, V. 2009. New Keynesian versus Old Keynesian government spending multipliers. NBER Working Paper, n. 14782.

[12] FORNI, L.; MONTEFORTE, L.; SESSA, L. 2009. The general equilibrium effects of fiscal policy. Estimates for the Euro Area. Journal of Public Economics, v. 26, n. 2, p. 231-252.

[14] KANCZUK, F. 2002. Juros reais e ciclos reais brasileiros. Revista Brasileira de Eco-nomia, 56, 249-267.

[15] MENDONC¸ A, M. J. C.; MEDRANO, L. A.; SACHSIDA, A. 2009. Avaliando os efeitos da pol´ıtica fiscal no Brasil: resultados de um procedimento de identifica¸c˜ao agn´ostica. Texto para Discuss˜ao IPEA, n. 1377.

[16] LIM, G. C. E MCNELIS, P. D. 2008. Computational Macroeconomics for The Open Economy. Cambridge: The MIT Press, pp. 220.

[17] MANKIW, G. 1981. Hall➫s consumption hypothesis and durable goods. Journal of Monetary Economics, 10:417-25.

[18] MIAN, A. E SUFI, A. 2010. The effects of fiscal stimulus: evidence from the 2009 ➫cash for clunkers’ programa. NBER Working Paper, n. 16351.

[19] PERES, M. A. 2006. Os efeitos dinˆamicos da pol´ıtica fiscal sobre a atividade econˆomica: um estudo para o caso brasileiro. Disserta¸c˜ao de Mestrado em Econo-mia, Departamento de EconoEcono-mia, Universidade de Bras´ılia.

[20] PEROTTI, R. 2007. In search of the transmission mechanism of fiscal policy. NBER Working Paper, n. 13143.

[21] PIRES, M. C. C. 2009. Multiplicadores fiscais no Brasil: uma contribui¸c˜ao ao de-bate sobre pol´ıticas fiscais antic´ıclicas. In: XXXVII ENCONTRO NACIONAL DE ECONOMIA, ANPEC.

[22] SAHA, D. E WEIZSACKER, J. VON. 2009. EU stimulus packages.

[23] SMETS, F. E WOUTERS, R. 2003. An estimated dynamic stochastic general equi-librium model of the Euro area. Journal of the European Economic Association.

[24] TELES, V.; COSTA J ´UNIOR, C. E ROSA, R. 2014. Investment-specific technological change and the Brazilian macroeconomy. FGV-EESP, Texto para Discuss˜ao, n. 373.

[25] WHELAN, K. 2003. A Two-Sector Approach to Modeling U.S. NIPA Data. Journal of Money, Credit, and Banking, August, 35(4), pp. 627-56.

[26] ———, 2008, G-20, Declaration of the Summit on Financial Markets and the World Economy, November15, 2008. Dispon´ıvel em: http://www.g20.utoronto.ca/2008/ 2008declaration1115.html.

A

Parˆ

ametros e Vari´

aveis

A.1 Parˆametros

Fam´ılias

β 0.989 Desconto intertemporal

η 2 Coeficiente de avers˜ao ao risco relativo

ω 1.5 Desutilidade marginal do trabalho

δD 0.1522 Taxa de deprecia¸c˜ao dos bens dur´aveis

γD 0.1509 Participa¸c˜ao de bens dur´aveis no consumo

ϕD 7.3228 Elasticidade de subst. dos bens consumo

Firmas

ϕ 6 Elasticidade de substitui¸c˜ao entre bens intermedi´arios

α 0.39 Participa¸c˜ao do capital no produto

δ 0.025 Taxa de deprecia¸c˜ao do capital

ψ2 0.003 Sensibilidade da utiliza¸c˜ao da capacidade instalada

θ 0.85 Fator de rigidez no reajuste de pre¸cos

χ 7.5 Sensibilidade nos investimentos

Governo

ηSP 0.55 Parˆametro de suaviza¸c˜ao do super´avit prim´ario

ξSP Y 0.038 Coeficiente da regra de SP em rela¸c˜ao ao crescimento do PIB

ξSP B 0.017 Coeficiente da regra de SP em rela¸c˜ao `a d´ıvida p´ublica

Banco Central

a 0.16 Coeficiente da regra de Taylor em rela¸c˜ao ao PIB

b 2.43 Coeficiente da regra de Taylor em rela¸c˜ao `a infla¸c˜ao

ξ 0.79 Parˆametro de suaviza¸c˜ao da taxa de juros

Institui¸c˜oes financeiras

Ω1 0.02 Taxa de inadimplˆencia das firmas

Ω2 0.2 Taxa de compuls´orio

Choques

ρII,D 0.5004 Persistˆencia do choque na al´ıquota de imposto dos bens dur´aveis

σII,D 0.3581 Desvio padr˜ao do choque na al´ıquota de imposto dos bens dur´aveis

ρm 0.0654 Persistˆencia do choque monet´ario

A.2 Vari´aveis

Fam´ılias

Ct N´ıvel de consumo

CD,t/CN D,t N´ıvel de consumo de bens dur´aveis/n˜ao dur´aveis e servi¸cos

Dt Estoque de bens dur´aveis

Rn

t Taxa de juros nominal bruta paga pelas IFs `as fam´ılias Wt N´ıvel dos sal´arios

Lt N´ıvel de trabalho

Firmas

Kt N´ıvel de estoque de capital

At N´ıvel de produtividade

Qt Multiplicador de Lagrange para a evolu¸c˜ao do capital

Rft Taxa de juros nominal bruta paga pelas firmas intermedi´arias `as fam´ılias

Rt Retorno do capital

It Investimento

Ut Taxa de utiliza¸c˜ao do capital

Ξ0,t Desconto estoc´astico do retorno do capital

Yt Produto

Governo

Gt Gasto do governo

T AXt Arrecada¸c˜ao de tributos

SPt Super´avit prim´ario

Bt D´ıvida p´ublica

Tt Imposto direto

τD,tII Imposto indireto dur´aveis

τII

N D,t Imposto indireto n˜ao dur´aveis e servi¸cos Institui¸c˜oes financeiras

Nt Dep´ositos remunerados in´ıcio de per´ıodo

Banco Central

RB

t Taxa de juros nominal bruta b´asica Ex´ogenas

B

Estado Estacion´

ario

Considerando os valores de estado estacion´ario: Pss = PD,ss = PN D,ss = 1, π = πD,t = πN D,t= 1, Bss= 1 e Uss = 1.

Css=

γDD 1 ϕD

ss + (1−γD)C 1 ϕD N D,ss

ϕD

(51)

CD,ss=δDDss (52)

CD,ssPD,ss(1 +τD,ssII ) +CN D,ssPN D,ss(1 +τN D,ssII ) +Nss(1−R n

ss) = WssLss−Tss (53)

"

γD 1−γD

Dss CN D,ss

1−ϕD ϕD #

η

= PN D,ss(1 +τ II N D,ss) PD,ss(1 +τII

D,ss)

(54)

(1−γD)

C 1 ϕD N D,ss Css

1−ϕD

η

Lωss(1 +τN D,ssII ) = Wss PN D,ss

(55)

Rnss = 1

β (56)

YD,ss =KD,ssα L1

−α

D,ss (57)

YN D,ss =KN D,ssα L1

−α

N D,ss (58)

LD,ss=CMD,ss(1−α) YD,ss Rssf Wss

(59)

LN D,ss =CMN D,ss(1−α)

YN D,ss RfssWss

(60)

KD,ss =CMD,ssα YD,ss

Rss

(61)

KN D,ss =CMN D,ssα YN D,ss

Rss

(62)

CMD,ss =

Rss α

α

RfssWss 1−α

1−α

CMN D,ss = Rss α α Rf

ssWss 1−α

1−α

(64)

PDss=

ϕ ϕ−1

1 1−βθ

CMD,ss (65)

PN Dss=

ϕ ϕ−1

1 1−βθ

CMN D,ss (66)

Iss=δKss (67)

Rss Pss

=ψ1 (68)

Rss Pss

= 1

β −(1−δ) (69)

Ξss =β (70)

Qss=−Pss (71)

Bss 1 RB ss −1

=PN D,ssGss−T AXss (72)

T AXss=τD,ssII PD,ssCD,ss+τN D,ssII PN D,ssCN D,ss +Tss (73)

Bss RB ss

+WssLss = (1−Ω2)Nss (74)

RBss = R n ss 1−Ω2

(75)

Rssf = R n ss

(1−Ω1)(1−Ω2)

(76)

Yss =YD,ss+YN D,ss (77)

YD,ss =CD,ss (78)

Lss =LD,ss+LN D,ss (80)

Kss=KD,ss+KN D,ss (81)

CMD,ss =

ϕ−1 ϕ

(1−βθ)PDss (82)

Wss =CM 1 1−α D,ss

1−α Rfss

α Rss

α 1−α

(83)

Lss=

(1−α)M CD,ss RfssWss

Yss (84)

CN D,ss =CssϕD

A1

Yω ss

ϕD

(1−ϕD)η

(85)

onde,

A1 =

Wss

(1−γD)ηPN D,ss(1 +τN D,ssII )

RfssWss (1−α)CMD,ss

ω

(86)

Portanto,

CN D,ss = CD,ss

δD

A2 (87)

onde,

A2 = "

γD 1−γD

η PD,ss(1 +τII D,ss) PN D,ss(1 +τII

N D,ss)

# ϕD (1−ϕD)η

(88)

CD,ss =Css 1 A2 A1 Yω ss ϕD

(1−ϕD)η

(89)

Css =CD,ss

γD + (1−γD)A 1 ϕD 2 ϕD δD (90)

Yss=A 1 ω 1

γD + (1−γD)A 1 ϕD

2 ϕD

A2δD

(1−ϕD)η ϕDω

C

Log-Lineariza¸c˜

ao

C.1 Fam´ılias

Consumo:

e

Ct=γDDet+1+ (1−γD)CeN D,t (92)

Regra de movimento do estoque de bens dur´aveis:

e

Dt+1 =δDCeD,t+ (1−δD)Det (93)

Restri¸c˜ao or¸cament´aria da fam´ılia:

CD,ssPD,ss

h

(CeD,t+PeD,t)(1 +τD,ssII ) +τ II D,ssτe

II D,ss

i

+CN D,ssPN D,ss

h

(CeN D,t+PeN D,t)(1 +τN D,ssII ) +τ II N D,ssτe

II N D,ss

i

+NssNet+1 =WssLss(Wft+Let) +RnssNss(Rent +Net)−TssTet (94)

Demanda relativa entre bens dur´aveis e n˜ao dur´aveis e servi¸cos:

γD 1−γD

η

PD,ssD 1 −ϕD ϕD η ss e

PD,t+

1−ϕD ϕD

ηDet+1

(1 +τD,ssII ) +τD,ssII eτD,tII

=PN D,ssC 1 −ϕD ϕD η N D,ss e

PN D,t+

1−ϕD ϕD

ηCeN D,t

(1 +τN D,ssII ) +τN D,ssII τeN D,tII

(95)

Oferta de trabalho:

(1−γD)ηPN D,ssC 1

−ϕD ϕD

η N D,ss L

ω ss

e

StL+PeN D,t+

1−ϕD ϕD

ηCeN D,t+ωLet

(1 +τN D,ssII ) +τN D,ssII eτN D,tII

=WssC(1

−ϕD)η

ss

h f

Wt+ (1−ϕD)ηCet

i

(96)

Equa¸c˜ao de Euler:

g

Rn

t+1 =−Ξt,te +1 (97)

C.2 Firmas

Fun¸c˜ao de produ¸c˜ao de bens dur´aveis:

e

YD,t=AeD,t+αKeD,t+ (1−α)LeD,t (98)

Fun¸c˜ao de produ¸c˜ao de bens n˜ao dur´aveis e servi¸cos:

e