ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

SIMONE JAGER PATROCINIO BONNO

PREVISÃO DE INFLAÇÃO UTILIZANDO MODELOS DE

SÉRIES TEMPORAIS.

PREVISÃO DE INFLAÇÃO UTILIZANDO MODELOS DE

SÉRIES TEMPORAIS.

Dissertação apresentada à Escola de Pós Graduação em Economia da Fundação Getúlio Vargas, como requisito parcial para obtenção do grau de Mestre em Finanças e Economia Empresarial.

Campo de conhecimento: Economia

Orientador: Prof. Dr. Eduardo Lima Campos

! " #" $ % & ' ()*+&

,( &

- #" . / 0 #" 1 2 0 #"

1 &

3 4 1 5 6 &

7 &

*& 7 #" & (& 8 # & 9& ! " :0 ; & +& < & 7& 6 1

5 & 77& #" & 1 2 0 #" 1 & 777& => &

Este trabalho conclui a trajetória de dois anos e meio de dedicação, que contou com a ajuda de algumas pessoas. A cada conquista alcançada em nossas vidas, devemos nos lembrar daqueles que nos ajudaram. A maioria delas compartilharam nossas angústias, medos, tensões, além de entender nosso mau humor ao longo dos períodos de maior estresse. Desta forma, tenho que a agradecer a minha família, em especial meu marido, que suportou todas as minhas oscilações de humor, causadas principalmente pelas pouquíssimas horas de sono. Aos meus colegas de curso com os quais compartilhei listas de exercícios, resumos e aulas em vários sábados ensolarados. Além dos professores e funcionário da EPGE que contribuíram para que esse período se tornasse um grande aprendizado.

Alguns agradecimentos especiais precisam ser feitos. Em primeiro lugar ao meu orientador, não só pela ideia de tema, como também pelo apoio, enorme paciência e suporte durante o trabalho. Agradeço também algumas pessoas que me ajudaram, como colegas de trabalho, Juliano Otávio e João Medeiros pelas explicações de econometria, conversas e ajuda nos softwares. Devo lembrar ainda do gerente de divisão Luiz Eduardo Terra de Farias pelo suporte quanto às horas de dedicação necessárias para cumprir a carga horária do curso. Preciso fazer ainda um agradecimento especial ao colega Roberto Cezar André que sempre me incentivou, aconselhou e acreditou na minha capacidade.

Enfim, não há como mencionar todas as pessoas, uma vez que cada um que passa por nossas vidas nos influencia de alguma forma. Por fim, a dedicatória deste trabalho, não teria como ser para outra pessoa, além daquela que esteve presente em todas as fases da minha vida,

Este trabalho compara modelos de séries temporais para a projeção de curto prazo da inflação brasileira, medida pelo Índice de Preços ao Consumidor Amplo (IPCA). Foram considerados modelos SARIMA de Box e Jenkins e modelos estruturais em espaço de estados, estimados pelo filtro de Kalman. Para a estimação dos modelos, foi utilizada a série do IPCA na base mensal, de março de 2003 a março de 2012. Os modelos SARIMA foram estimados no EVIEWS e os modelos estruturais no STAMP. Para a validação dos modelos para fora da amostra, foram consideradas as previsões 1 passo à frente para o período de abril de 2012 a março de 2013, tomando como base os principais critérios de avaliação de capacidade preditiva propostos na literatura. A conclusão do trabalho é que, embora o modelo estrutural permita, decompor a série em componentes com interpretação direta e estudá-las separadamente, além de incorporar variáveis explicativas de forma simples, o desempenho do modelo SARIMA para prever a inflação brasileira foi superior, no período e horizonte considerados. Outro importante aspecto positivo é que a implementação de um modelo SARIMA é imediata, e previsões a partir dele são obtidas de forma simples e direta.

This paper compares time series models to forecast short-term Brazilian inflation measured by Consumer Price Index (IPCA). Were considered SARIMA Box-Jenkins models and structural models in state space, as estimated by the Kalman filter. For estimation of the models, the series of IPCA monthly basis from March 2003 to March 2012 was used. The SARIMA models were estimated in EVIEWS and structural models in STAMP. For the validation of the models out of sample forecasts were considered one step ahead for the period April 2012 to March 2013, based on the main criteria for assessing predictive ability proposed in the literature. The conclusion of the study is that, although the structural model allows, to decompose the series into components with direct interpretation and study them separately, while incorporating explanatory variables in a simple way, the performance of the SARIMA model to predict Brazilian inflation was higher in the period and horizon considered. Another important positive aspect is that the implementation of a SARIMA model is ready, and predictions from it are obtained in a simple and direct way.

Lista de Figuras

Figura 1 - Série IPCA em nível ... 29

Figura 2 - Correlograma IPCA ... 29

Figura 3 - Teste ADF da estacionariedade da série do IPCA e IPCA diferenciada (Dif Log IPCA) .... 30

Figura 4 - Resíduos dos Testes ADF para a série do IPCA e IPCA diferenciada (Dif Log IPCA) ... 30

Figura 5 - Serie da diferença do log do IPCA ... 31

Figura 6 - Sazonalidade da série de IPCA ... 31

Figura 7 - Gráfico QQ ... 32

Figura 8 - Histograma ... 32

Figura 9 - Série Focus em Nível... 33

Figura 10 - Série Selic em Nível ... 33

Figura 11 - Correlação e autocorrelação parcial da série diferenciada do log IPCA ... 34

Figura 12 - Modelo SARIMA(0,1,1)(1,0,1)12 ... 36

Figura 13 - SARIMA (0,1,1)(1,0,1)12 – modelo escolhido ... 37

Figura 14 - Decomposição da serie de inflação, nível, sazonalidade e componente irregular. ... 38

Figura 15 - Previsão para fora da amostra – modelo 17 ... 40

Figura 16 - Componentes do modelo escolhido ... 42

Figura 17 - Previsão dos Componentes ... 42

Figura 18 - Comparação da previsão estática e previsão adaptativa ... 44

Figura 19 - Comparação da previsão de mercado (Focus) e previsão dinâmica ... 45

Lista de Tabelas

Tabela 1 - Estatísticas t dos parâmetros e p valor para os modelos testados ... 35Tabela 2 - Resumo dos resultados obtidos para RMSE e MAPE... 35

Tabela 3 - RMSE e MAPE para taxa de inflação ... 37

Tabela 4 - Comparação entre o modelo estrutural sem variável explicativa e Sarima ... 38

Tabela 5 - Resumo dos testes de resíduos para um nível de significância de 5% ... 39

Tabela 6 - Resumo dos testes aderência ... 39

Tabela 7 - Vetor de analise dos parâmetros ... 40

Tabela 8 - Resumo da variância dos hiperparâmetros ... 41

Sumário

1. Introdução ... 9

1.1 Objetivo ... 10

1.2 Revisão Bibliográfica ... 11

1.3 Variáveis Explicativas ... 12

1.3.1 Modelos do Banco Central ... 13

1.4 Descrição dos Dados ... 14

2. Modelos de Box - Jenkins ... 16

2.1 Processo Estocástico Estacionário ... 16

2.2 Modelos Autorregressivos (AR) ... 16

2.3 Modelos de Medias Moveis (MA) ... 17

2.4 Modelos Autoregressivo e de Medias Moveis (ARMA) ... 17

2.5 Processo Integrado Autoregressivo e de Médias Móveis (ARIMA) ... 18

2.6 Processo Integrado Autoregressivo e de Médias Móveis Sazonal (SARIMA) ... 18

2.7 Modelos Box e Jenkins ... 19

2.8 Teste Ljung-Box ... 20

2.9 Critérios de Informação ... 20

2.10 Medidas de qualidade das previsões ... 21

3. Modelos Estruturais ... 21

3.1 Modelo de Nível Local ... 22

3.2 Modelo de Tendência Linear Local ... 23

3.3 Modelo Estrutural Básico ... 23

3.4 Representação em Espaço de Estados ... 24

3.5 Filtro de Kalman ... 25

3.6 Estimação dos Hiperparâmetros ... 28

4. Análise Descritiva e Testes de Raiz Unitária... 28

5. Resultados ... 33

5.1 Modelagem Box-Jenkins ... 33

5.2 Modelagem estrutural ... 37

5.3 Comparação ... 43

6. Conclusão ... 45

7. Referencias Bibliográficas ... 47

Anexo A – Modelo SARIMA ... 50

1. Introdução

O Banco Central do Brasil, criado pela Lei 4.595 de 31 de dezembro de 1964, atua como o principal executor das orientações do Conselho Monetário Nacional responsável por garantir o poder de compra da moeda nacional.

O Brasil convivia no inicio da década de 90 com elevadas taxas de inflação, quando do advento do Plano Real atuando como divisor de aguas, marcando a ruptura com o processo inflacionário e solidificando a transição para um novo modelo econômico que firmava compromisso com a disciplina fiscal.

Em janeiro de 1999, forçado pela queda das reservas internacionais, o governo adotou o cambio flutuante e posteriormente ocorreu a implantação do regime de metas de inflação, através do decreto no 3.088 que estabeleceu o sistema de metas de inflação como diretriz para politica monetária. Desde então cabe ao CMN fixar as metas e os respectivos intervalos de tolerância para os anos posteriores. As decisões do Comitê de Politica Monetária (Copom) se voltaram para o objetivo de cumprir as metas definidas pelo Conselho Monetário Nacional (CMN).

Em conjunto com o novo regime, surge o desafio de bons modelos de previsão de inflação. Desta forma o Banco Central criou em 1999 o Departamento de Estudos e Pesquisas (DEPEP) com a função de realizar pesquisas em todas as áreas de atuação do BACEN, que são subsídios do modelo de projeção do comportamento das variáveis econômicas e auxilio nas decisões do Copom.

Uma atuação sistemática e transparente da autoridade monetária torna a politica mais previsível e consequentemente mais influente sobre as expectativas dos agentes, favorecendo a manutenção da inflação em patamares desejados. A transparência reduz o custo de implantação da politica monetária, portanto o incremento de juros necessário para manter o equilíbrio e trazer os preços de volta a meta será menor.

Nesse sentido, uma das ferramentas de comunicação entre o BACEN e o setor privado é o relatório FOCUS, publicação do Banco Central do Brasil, que consolida as projeções medias de diversos economistas e diversas instituições financeiras, sobre as principais variáveis econômicas.

Usualmente, países que adotam regime de metas de inflação, utilizam como referência o índice de preços ao consumidor, dado que tem prevalecido o entendimento de que a meta deve ser facilmente entendida pela população.

No Brasil utiliza-se a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), do IBGE.

1.1 Objetivo

No regime de metas existe defasagem entre a atuação do Banco Central e seu efeito sobre a economia, portanto a tomada de decisão sobre a politica monetária deve focar a inflação futura, de forma a antever as pressões de preços futuras.

O gestor de fundo de investimento deve tomar suas decisões sobre recursos de terceiros, pautadas em cenários macroeconômicos, respeitando as restrições legais assim como o perfil de risco do investidor.

Dentre os gestores de recursos, em particular, os de fundos de pensão são os grandes compradores de títulos públicos federais, que em sua maioria são atrelados ao IPCA, NTN-B (Nota do Tesouro Nacional serie B), emitidas em leilões primários e de grande negociação em mercado secundário.

Uma taxa de inflação alta dificulta a decisão de poupança de longo prazo e de investimento, exacerbando a volatilidade dos preços, e aumentando o risco de financiamento. Boas estimativas para o IPCA são importantes para antecipar os movimentos das taxa de juros a serem estabelecidas pelo Banco Central. Portanto o exercício de projeção apresenta relevância para o dia a dia de um analista de investimento.

tomando como base os principais critérios de avaliação de capacidade preditiva propostos na literatura.

1.2 Revisão Bibliográfica

Desde a década de setenta, houve grande proliferação de modelos de previsão aplicados à economia, tendo como principal objetivo a utilização dos dados referentes à própria serie para realizar previsão.

O caso brasileiro apresenta problemas de disponibilidade de dados além das varias transformações institucionais, dificultando a projeção do futuro através das informações passadas, como Schwartzman (2006) observa.

Raposo e Iorio (2009) conclui que o modelo estrutural univariado, quando comparado com o modelo apresentado por Clark (1989), comprovou maior aderência ao comportamento da dinâmica do crescimento econômico brasileiro medido pelo PIB, no período compreendido entre janeiro de 1980 e dezembro de 2001, em termos da qualidade do ajuste para dentro da amostra.

Alencar (2006) compara modelos econométricos de previsão de inflação com objetivo de verificar qual modelagem é capaz de realizar previsões no curto prazo. Foram analisados os modelos ARIMA, ARCH, EARCH, ADL e VAR. O modelo ARIMA apresentou boa capacidade preditiva para um passo a frente fora da amostra. Os modelos ARCH e EGARCH foram os mais eficazes nas previsões fora da amostra no curto prazo.Por fim, conclui-se que modelos com pouca ou nenhuma teoria econômica são mais eficazes na previsão da inflação no curto prazo do que os modelos amparados pela teoria econômica e com muitas variáveis incluídas nas regressões.

Araripe (2008) testa a capacidade de previsão do IPCA de quatro modelos de séries temporais; o modelo ARMA, o modelo ADL, o modelo VAR e o modelo VECM. Como conclusão, os modelos VAR e VECM se mostraram superiores em termos de menor EQM tanto em relação aos modelos ARMA e ADL.

de identificação; a dificuldade de interpretação econômica dos parâmetros; o fato do modelo não prever mudanças estruturais, exceto se houver retorno ao equilíbrio de longo prazo.

1.3 Variáveis Explicativas

Em geral a inflação é influenciada por três fatores: um fator de realimentação, correlacionando a inflação presente com uma expectativa inflacionária baseada na inflação passada e/ou futura; um fator de demanda acima da capacidade produtiva; e os custos, que relaciona a inflação à variação de preços relativos como cambio.

Lima e Cespedes (2003) concluíram que não há qualquer evidência de que o mercado (Focus) ou o BACEN, em seus relatórios, prevejam a inflação com razoável grau de acurácia em horizontes suficientemente longos para nortear a política monetária. Em relação às previsões, os modelos lineares foram mais eficientes que mercado, em habilidade preditiva, para previsões à frente superiores a três meses, e este resultado é mais significativo se são consideradas apenas as Top Five (curto, médio e longo prazos). Os resultados sugerem que as previsões do mercado, em horizontes mais longos do que três meses, não espelham as verdadeiras expectativas do mercado e que, portanto, não deveriam ter qualquer influência na formulação da política monetária do país.

Brendon (1995) retrata a eficácia das expectativas do método Svensson (1992) para prever os processos inflacionários. Os resultados mostram que a curva de inflação tem poder preditivo, mas superestima a inflação futura. Breendon e Chadha (1997) também encontram resultados similares e apontam como explicação o premio de risco inflacionário e/ou erro nas expectativas.

Mendonca (2005) destaca a importância relativa da SELIC no que tange a variância da inflação como muito significativa (44%). Tal como observado na análise para o desemprego, o impacto proveniente de uma elevação no desemprego não está associado a uma redução na inflação. Entretanto, a variável de desemprego não pode ser negligenciada na explicação da variância da inflação (10%).

preços e, assim, uma inflação no período t causaria reajustes, causando uma inflação em t+1. A inércia inflacionária ocorre quando a taxa de inflação reage lentamente às variações na política econômica - em especial à política monetária. Outro ponto destacado foi a contribuição do PIB, uma vez que ocorra expansão da demanda, a produção física industrial passa a ser uma variável importante uma vez que o aumento do produto tende a gerar pressões inflacionárias. O Produto Interno Bruto (PIB), medido pelo IBGE, possui o problema da periodicidade trimestral.

De acordo com Serrano (2010), o sistema de metas inflacionárias no Brasil possui as seguintes características: o núcleo da inflação é de custos; as variações na taxa de juros afetam a taxa de câmbio; as variações no câmbio afetam os custos e posteriormente os preços de todos os setores da economia. O primeiro impacto se dá nos preços dos transacionáveis e dos monitorados (estes via indexação ao IGP-M) e, posteriormente, o impacto dos preços por atacado afetam os custos e os índices de preços "livres" e dos não transacionáveis; o efeito dos juros na demanda agregada é, afinal, apenas um efeito colateral da política monetária e a âncora do sistema é a baixa resistência dos salários reais médios.

Uma crítica a se fazer sobre o relatório Focus esta no fato de refletir a opinião do mercado financeiro, que pode contar com interesse de superestimar a inflação futura a fim de pressionar o Banco Central por um aumento na taxa Selic. Entretanto o que os dados retratam na maior parte do tempo é que o mercado espera uma inflação menor que a realizada no período.

1.3.1 Modelos do Banco Central

Desde a implantação do regime de metas, o Banco Central desenvolve e mantem uma vasta gama de modelos, de forma a incorporar da melhor maneira possível as informações relevantes à condução da politica monetária.

Atualmente os modelos empregados pelo BACEN podem ser classificados nas seguintes categorias:

• Modelos VAR, nesta categoria enquadram-se os modelos em que as únicas restrições econômicas ocorrem nas escolhas das variáveis. Devido ao alto grau de precisão relativa a outros modelos, este serve de balizador para a projeção da inflação;

• Modelos semiestruturais pequenos, modelos com poucas equações, e com restrições diretamente inspiradas a teoria econômica e em fatos consensuais, mas que não visam identificar toda estrutura da economia. Atualmente é a base para projeção de inflação;

• Modelo médio, intermediário entre os modelos estruturais pequenos e os modelos de micro fundamentos de médio porte. Detalha relações econômicas entre as variáveis importantes para analise de cenários alternativos.

• Modelos de micro fundamentos de médio porte, DSGE. São caracterizados pela identificação de parâmetros mais profundos da estrutura econômica.

O Processo de Revisão dos Modelos de Projeção de Pequeno Porte do BACEN (junho 2012) descreve a inflação de serviços como altamente inercial, não sendo afetada significativamente pela inflação importada e recebendo influencia das variações do salário mínimo. A inflação de alimentos e bebidas é fortemente impactada pelo hiato do produto, e assim como a inflação de produtos industriais, ambas são afetadas pela expectativa de inflação para o próximo trimestre e pela inflação importada.

O processo de Revisão dos Modelos de Vetores Auto-regressivos do BACEN (março 2013) relata que a projeção para o IPCA cheio utiliza a combinação da projeção dos preços livres do VAR com a projeção da inflação de preços administrados. Essas projeções em conjunto com as informações dos modelos estruturais de pequeno porte, auxiliam as decisões do Copom.

1.4 Descrição dos Dados

As séries selecionadas foram:

• IPCA: medido pelo IBGE. Índice Nacional de Preços ao Consumidor Amplo que mede reflete o custo da vida média das 11 maiores cidades com renda mensal mínima de 40 salários mínimos. Periodicidade mensal.

• Índice Coincidente da Produção industrial medida pelo IBC BR - BACEN. Esta série seria a candidata “natural” para a escolha da medida de atividade, por ser representativa do estado da economia brasileira e por possuir série mensal foi preferida em relação ao PIB (série trimestral). O indicador do Banco Central utiliza as variáveis consideradas como bons indicadores para o desempenho dos setores da economia (agropecuária, indústria e serviços). A estimativa do IBC-Br incorpora a produção estimada para estes setores acrescida dos impostos sobre produtos. O PIB calculado pelo IBGE soma todos os bens e serviços produzidos no país durante um período definido.

• Expectativa de inflação divulgada pelo Banco Central do Brasil (Focus). Periodicidade mensal.

• Taxa de Cambio: média da taxa de cambio comercial mensurada pelo Banco Central.

• Taxa de desemprego: medida mensal realizada pelo IBGE. Abrange as regiões metropolitanas de Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto Alegre.

2. Modelos de Box - Jenkins

2.1 Processo Estocástico Estacionário

Um processo estocástico é um conjunto de variáveis aleatórias indexadas no tempo ou no espaço. Uma série temporal é uma realização de um processo indexado no tempo. Um processo é dito Gaussiano se suas variáveis aleatórias seguem distribuição Normal. A modelagem proposta neste trabalho considera processos estocásticos Gaussianos.

Um processo estocástico Gaussiano é dito estacionário se sua media e variância são constantes no tempo, e a covariância depende apenas da distancia k entre as observações.

A metodologia de Box-Jenkins trabalha com séries estacionárias ou que possam se tornar estacionárias mediante a aplicação de uma ou mais diferenças.

A base dos modelos propostos por Box-Jenkins são os processos autoregressivos e de médias móveis. Cada um desses processos é descrito a seguir.

2.2 Modelos Autorregressivos (AR)

No processo autoregressivo (AR) de ordem p a observação corrente yt é gerada por

uma combinação linear de observações passadas até p períodos, acrescida de um erro aleatório :

2.3 Modelos de Medias Moveis (MA)

No processo de medias móveis (MA) de ordem q, cada observação yt é gerada pela

combinação linear de ruídos brancos corrente e defasados até a ordem q:

! " ! ! "# #

Todo processo MA é estacionário. Por outro lado, processos AR precisam satisfazer a determinadas condições de estacionariedade sobre seus coeficientes: as raízes do polinômio característico precisam estar fora do circulo de raio unitário (Box-Jenkins 1976)

2.4 Modelos Autoregressivo e de Medias Moveis (ARMA)

Muitos processos aleatórios estacionários não podem ser modelados puramente com medias moveis ou puramente autoregressivos. Definimos assim o processo ARMA (p, q);

! " ! "# #

O processo mais simples ARMA(1,1) pode ser definido como:

! "

Utilizando o operador B de defasagem no tempo de um período cada vez que ele é aplicado a uma variável.

Para o processo MA(q):

&' ! " $ ! " $ ! ! "#$#( " $

Da mesma forma o processo AR(p):

&' ! $ ! $ ! ! $ (

$

No processo ARMA(p,q), temos:

$ " $

2.5 Processo Integrado Autoregressivo e de Médias Móveis (ARIMA)

Um processo ARIMA (p, d, q) é tal que após aplicação de d diferenças torna-se um processo ARMA estacionário. Isto é se é um processo ARIMA (p, d, q), então ) *+ é um processo ARMA (p, q).

2.6 Processo Integrado Autoregressivo e de Médias Móveis Sazonal (SARIMA)

Um processo SARIMA (ARIMA Sazonal) é um processo ARIMA (p, d, q) que incorpora sazonalidade. De forma resumida a equação do modelo é:

Sendo:

$ : polinômio auto regressivo, definido na seção 2.4 , $- ' ! ,2 : polinômio auto regressivo sazonal.

' ! $ +: operador de diferença não sazonal

' ! $. /: operador de diferença sazonal

" $ : polinômio de medias móveis, definido na seção 2.4 1 $- ' ! 12 :polinômio de medias móveis sazonal

: ruído branco com distribuição normal

2.7 Modelos Box e Jenkins

A Metodologia proposta por Box-Jenkins consiste em quatro etapas: identificação, estimação, testes e previsão. O objetivo final é determinar o modelo que melhor se ajusta aos dados e efetuar previsões a partir dele.

Na prática, os passos a serem seguidos são:

• Identificar através da FAC se a série é estacionaria. Decaimento lento desta função indica não estacionariedade. Testes de raiz unitária são importantes para formalizar esta etapa;

• Em caso de não estacionariedade, diferenciar a série quantas vezes forem necessárias;

• Identificar possíveis candidatos a valor de q na FAC para apurar a ordem do termo MA;

• Identificar possíveis candidatos a valor de p na FACP para apurar a ordem do termo AR;

• Verificar se existe sazonalidade;

• Estimar modelos e verificar a significância estatística dos parâmetros;

• Analisar os resíduos dos modelos estimados verificando se estão sob a forma de ruído branco. O teste apropriado é o Ljung-Box, descrito na subseção 2.8;

• Considerando apenas os modelos selecionados no teste Ljung-Box, identificar aqueles que apresentam menores valores para os critérios AIC e BIC, descritos na subseção 2.9;

2.8 Teste Ljung-Box

O teste aplicado aos resíduos consiste nas seguintes hipóteses:

H0: resíduos não apresentam estrutura de autocorrelação

H1: resíduos apresentam estrutura de autocorrelação

A estatística do teste é:

34 5 5 6 7 5 !

8

9

:

N: numero de observações

Se o modelo estiver bem ajustado 34 segue uma distribuição qui-quadrado (χ2) com

n-p-q graus de liberdade.

2.9 Critérios de Informação

Após analisar os resíduos dos modelos estimados e selecionar os modelos adequados, a escolha do modelo é norteada por critérios de informação, que consideram não somente o ajuste aos dados, mas também o numero de parâmetros, com o objetivo de selecionar um modelo que explique bem o comportamento dos dados, mas que seja parcimonioso. Existem diversos critérios de informação. A seguir são apresentados os dois mais utilizados: o AIC, proposto por Akaike (1974) e o BIC, proposto por Schwarz (1978):

AIC = -2ln(máxima verosimihança)+2m ;< =;>? 6@>?

Sendo n o número de observações, m e o número de parâmetros e >? é uma estimativa da variância do erro, ou variância residual. O melhor modelo é o que minimiza o valor de AIC ou BIC. A ideia é que, com o acréscimo de parâmetros, ocorre a diminuição da variância residual, e os critérios acima penalizam um maior número de parâmetros, a fim de que se obtenha um equilíbrio entre um bom ajuste e um pequeno número de parâmetros. O BIC, em geral, leva a um modelo mais parcimonioso. Neste trabalho, consideramos ambos os critérios.

2.10 Medidas de qualidade das previsões

A capacidade preditiva dos modelos foi avaliada por meio das seguintes medidas:

EFG HGG

5 HI J! KJ

L

5

(média do quadrado da diferença entre cada valor previsto e o valor real observado).

FMN '5 OIL J ! KJ

J O

(erro percentual médio absoluto)

Sendo: J valor observado, KJ o valor previsto e 5 o número de observações.

3. Modelos Estruturais

de permitir estimar cada componente separadamente, a incorporação de variáveis explicativas é simples e direta.

Uma forma bastante conveniente de analisar uma série temporal é supor que os movimentos característicos da série possam ser decompostos em quatro componentes:

• Tendência: refere-se à direção geral segundo a qual os dados temporais se desenvolvem ao longo de um intervalo de tempo.

• Componente sazonal: refere-se aos padrões repetitivos da série de interesse, com alguns períodos de elevação ou redução, que se reproduzem identicamente durante uma mesma “estação” (mês, semana, dia, etc.).

• Componente cíclica: refere-se às oscilações que se repetem identicamente em longo prazo.

• Componentes aleatórios ou erros: referem-se aos deslocamentos esporádicos das séries temporais, provocados por eventos casuais.

Os modelos estruturais trabalham com a decomposição do processo gerador da série nas quatro componentes acima, tendência , ciclo P , sazonalidade e erro :

t t t t t

y =µ ψ γ ε+ + +

Não necessariamente todas as componentes entrarão na especificação do modelo. Em particular, a presença de ciclo é bastante rara, e a presença da sazonalidade só se justifica se a série apresentar variações sazonais, o que pode ser verificado via analise exploratória. Para exemplos de aplicação, ver Harvey (2001), Harvey et al. (2004) e Durbin & Koopman (2001).

A grande vantagem dos modelos estruturais sobre a modelagem proposta por Box-Jenkins é permitir estimar e estudar separadamente cada componente da série. Além de permitir incorporar variáveis explicativas de maneira simples.

A seguir são apresentadas as especificações usuais de modelos estruturais:

3.1 Modelo de Nível Local

Q ' R S TU VVW

X Q ' R S X TU Y VVW

Supondo-se e X são ruídos brancos não correlacionados entre si.

3.2 Modelo de Tendência Linear Local

O modelo da tendência linear local (MTLL) consiste em uma ampliação do modelo de nível local, em que a equação do nível incorpora uma tendência linear, designada por Z e que segue um passeio aleatório, acrescentando uma terceira equação ao modelo:

TU VVW

Z X X TU Y VVW

Z Z [ [ TU VVW

Onde [ e X são ruídos brancos não-correlacionados entre si.

3.3 Modelo Estrutural Básico

É o modelo de tendência linear local acrescido de uma componente sazonal . A única diferença para o MTLL é o acréscimo de uma equação para os fatores sazonais da série.

7 7 \

.

]9 .

]9

7 ]

.

]9^

O modelo torna-se:

TU VVW

Z X X TU Y VVW

Z Z [ [ TU VVW

! ! ! . \ \ TU _ VVW

Em que s é o numero de períodos sazonais e \ , [ e X são ruídos brancos não- correlacionados entre si. A presença de \ permite a possibilidade de sazonalidade estocástica.

3.4 Representação em Espaço de Estados

De acordo com a forma espaço estado, as variáveis observáveis são relacionadas em um vetor αt(m X 1), vetor de estados.

` a W Onde;

: vetor N x 1 de variáveis aleatórias serialmente não correlacionadas, com media zero e matriz de covariância Ht.

Os elementos αt, são determinados através da equação de transição:

a S a E X

Onde;

S: matriz m x m; : vetor m x 1 E : vetor m x g

X : vetor g x 1 de variáveis aleatórias serialmente não correlacionadas, com media zero e matriz de covariância Qt.

Afim de, tornar os ajustes significativos, permitindo que sejam utilizadas para fazer previsões, é admitida validas as hipóteses;

a^ a^ bc a^ N^

X.d ebcb Q W f Q ' R < < S

a^d X a

^d ebcb Q W f Q ' R < < S

3.5 Filtro de Kalman

O filtro de Kalman é um algoritmo computacional iterativo desenvolvido para realizar previsões e prever variâncias de modelos de séries de tempo. Pode ser aplicado para qualquer modelo de série de tempo que possa ser escrita na forma de espaço de estado. Quase todos os modelos convencionais de séries de tempo podem ser escritos nesta forma [Harvey/1989].

Assumimos at-1 o estimador ótimo para αt-1 e Pt-1 matriz de variância e covariância

mXm do estimador dos erros.

N g a ! b a ! b hi

b j S b

Nj S N Sh E 3 Eh

Os estimadores at e αt são atualizados para cada nova observação acrescentada. Desta

forma segue;

b b j Nj `h k ! ` b j ! W

N Nj ! Nj `h kh ` Nj

k ` Nj `h l Q ' R S

O vetor de observações até o instante t-1 é dado por < Admitindo uma distribuição normal, o vetor de estado a em t=1 é dado por;

a S a^ E X

E[a^]=b^ e Cov(a^ ah^ = N^

A variável a representa a combinação linear de dois vetores de variáveis aleatórias com distribuição normal multivariada e um vetor constante, sua média é descrita como;

b j^ S b^

A notação b j^ indica a média da distribuição a condicionada à informação no tempo t=0.

Nj^ S N^Sh E 3 Eh

Reescrevendo yt, temos;

` a j^ W ` &a ! a j^(

b b j^ N j^`h k ! ` b j^! W

N Nj^! Nj^`h kh ` Nj^

k ` Nj^`h l Q ' R S

Após obtenção a estimação os estados simultaneamente à estimação dos parâmetros, os estados futuros e as observações futuras podem ser obtidas através das equações;

bm jm Sm bm m

m jm `m am jm Wm

bm jm Sm bm m

Utilizando a media e a matriz de covariância obtida através do filtro de Kalman, reescrevemos a equação de observações.

` a j^ W ` &a ! a j^(

3.6 Estimação dos Hiperparâmetros

As variâncias dos ruídos brancos envolvidos nas especificações dos modelos estruturais são chamadas hiperparâmetros. Estes hiperparâmetros são estimados pelo método da máxima verossimilhança, supondo que os erros do modelo e seu vetor de estado inicial seguem uma distribuição normal, e assim portanto yt condicionada a Yt-1 também é normal.

A função de verossimilhança é:

n o P p e j0

m

9

As estimativas das variâncias são importantes para verificar se cada uma das componentes incluídas no modelo deve realmente estar presente e, no caso da componente estar presente, se a mesma é determinística (variância do ruído igual a zero) ou estocástica.

3.7 Variáveis Explicativas

Uma grande vantagem dos modelos estruturais é permitir incorporar variáveis explicativas. No caso da previsão de inflação, é importante verificar quais variáveis poderiam explicar a inflação futura, e testar se a incorporação delas ao modelo melhora as previsões.

As variáveis explicativas consideradas neste trabalho foram: IPCA, IBC BR, IPC EUA, expectativa Focus, taxa de cambio, taxa de desemprego e taxa SELIC.

4. Análise Descritiva e Testes de Raiz Unitária

Figura 1 - Série IPCA em nível

Este gráfico evidencia uma trajetória ascendente, indicando não estacionariedade. Outro meio de verificar isto é pela análise da Função de Autocorrelação (FAC) estimada, chamada correlograma da série, apresentado na figura 2, a seguir:

Figura 2 - Correlograma IPCA

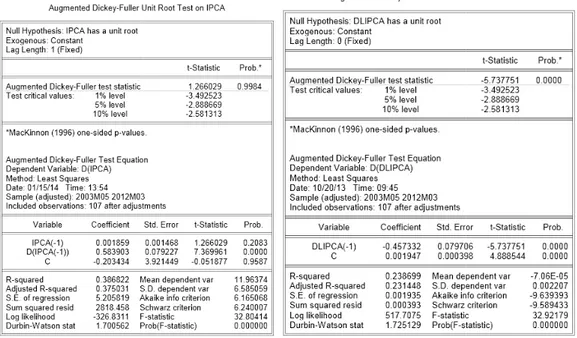

O decréscimo lento observado no correlograma é indício de não estacionariedade. Para investigar formalmente a não estacionariedade da série, foi realizado um teste de raiz unitária. O teste ADF (Augmented Dickey-Fuller)rejeitou a hipótese de estacionariedade, ao nível de 5%:

Figura 3 - Teste ADF da estacionar

No caso da série ori Fuller (teste ADF), necess comportamento de ruído b defasagem. Os resíduos d validade dos testes, são apre

Figura 4 - Resíduos dos Testes ADF

nariedade da série do IPCA e IPCA diferenciada (Dif Log I

original, foi necessário utilizar uma defasagem essária para que os resíduos do modelo est

branco. Já para a série diferenciada, não foi dos modelos correspondentes, cuja analise presentados na figura 4, a seguir:

DF para a série do IPCA e IPCA diferenciada (Dif Log IPC g IPCA)

em no teste de Dickey-estimado apresentassem

foi necessária nenhuma se é necessária para a

O IPCA foi transformado por primeira diferença, a qual tomada em logaritmo fornece a taxa de variação percentual do índice, isto é, a taxa de inflação de preços. O gráfico de linha da série diferenciada é apresentado na figura 5, a seguir:

Figura 5 - Serie da diferença do log do IPCA

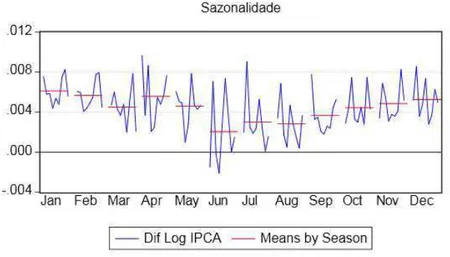

Para verificar a sazonalidade, foi utilizado um gráfico dos fatores sazonais:

Figura 6 - Sazonalidade da série de IPCA

A série apresenta valores mínimos para o mês de junho e cresce até o mês de janeiro quando volta a declinar. O gráfico indica a presença de sazonalidade na série.

Para verificar a normalidade da série, o QQ-plot é apresentado na figura 7.

-.004 .000 .004 .008 .012

Figura 7 - Gráfico QQ

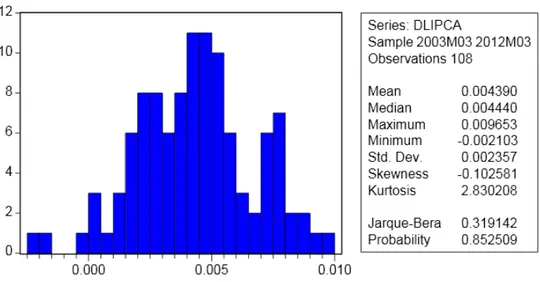

O gráfico acima indica que a distribuição normal parece bem aderente aos dados. A fim de investigar formalmente a hipótese de normalidade foi utilizado o teste de Jarque-Bera, cujas hipóteses são:

H0: normalidade

H1: não normalidade

Os resultados são apresentados na figura 8

Figura 8 - Histograma

Como o p-valor é 0,852509, maior do que 5%, a hipótese nula (normalidade) não é rejeitada a este nível de significância. Conclui-se que não é necessário fazer transformações na série.

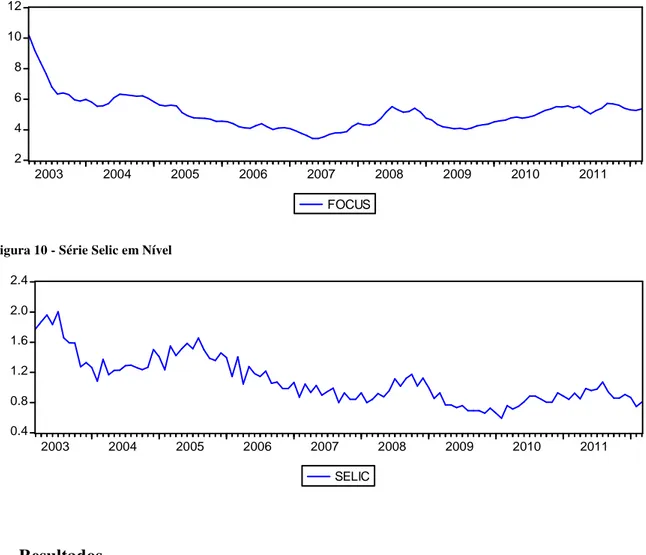

Figura 9 - Série Focus em Nível

Figura 10 - Série Selic em Nível

5. Resultados

5.1 Modelagem Box-Jenkins

A primeira etapa do processo de identificação do modelo foi a análise da FAC e FACP estimadas. Estes gráficos são apresentados na figura 9 a seguir.

2 4 6 8 10 12

2003 2004 2005 2006 2007 2008 2009 2010 2011

FOCUS

0.4 0.8 1.2 1.6 2.0 2.4

2003 2004 2005 2006 2007 2008 2009 2010 2011

Figura 11 - Correlação e autocorrelação parcial da série diferenciada do log IPCA

A FAC apresenta valores mais elevados nos dois primeiros lags e decresce rapidamente, indicando a existência de um componente de médias móveis de baixa ordem, possivelmente 1 ou 2. A FACP apresenta comportamento similar, indicando a presença de um componente AR de baixa ordem, 1 ou 2. Isto define o conjunto de modelos a serem testados: todas as combinações de modelos ARMA com ordens p e q menores ou iguais a 2.

Se o modelo estiver corretamente especificado, os resíduos não devem apresentar correlação serial, confirmando que toda a dinâmica dos dados tenha sido capturada pelo modelo. Isto pode ser verificado pelo teste de Ljung-Box, descrito na subseção 2.8.

Tabela 1 - Estatísticas t dos parâmetros e p valor para os modelos testados

MODELOS TESTADOS AR(1) AR(2) MA(1) MA(2) SAR(12) SMA(12)

SARIMA (1,1,1)(1,0,1)12 18.913390 (0.0000) - -0.788559 (0.4324) - -3.803174 (0.0003) 34.415530 (0.0000)

SARIMA (1,1,0)(1,0,1)12 18.870130

(0.000) - - -

-3.918857 (0.0002)

35.096150 (0.0000)

SARIMA (2,1,1)(1,0,1)12

16.172620 (0.0000)

-4.505371 (0.0000)

-9.669657

(0.0000) -

-2.843868 (0.0055)

29.180580 (0.0000)

SARIMA (0,1,1)(1,0,1)12 - - 5.810238

(0.0000) -

36.199620 (0.0000)

-27.194620 (0.0000)

SARIMA (1,1,2)(1,0,1)12 40.723010

(0.0000) -

-2.918525 (0.0044) -2.964888 (0.0039) -3.618318 (0.0005) 37.343260 (0.0000)

SARIMA (1,1,1)(1,1,1)12

3.991799

(0.0001) -

0.476850

(0.6348) -

-4.155531 (0.0001)

2.412929 (0.0181) SARIMA (1,1,1)(1,0,0)12 17.759310 (0.0000) - 0.239665 (0.8111) - 0.839560 (0.4033) -

SARIMA (1,1,1)(0,0,1)12 13.237740 (0.0000) - -1.240750 (0.2175) - - 69.802690 (0.0000)

De posse dos modelos escolhidos pela etapa anterior, determinam-se aqueles com menores valores do AIC e BIC, de acordo com o que foi apresentado na seção 2.8.

De acordo com este critério o modelo escolhido foi o SARIMA (0,1,1)(1,0,1)12 com

os resultados para o AIC de (-9.745519) e BIC de (-9.665383).

A verificação da capacidade preditiva dos modelos considerou 12 meses para fora da amostra, período compreendido entre abril de 2012 a março de 2013. Os resultados comparativos da previsão dispostos na tabela 3 permite análise baseada no erro quadrado médio (RMSE) da previsão e erro percentual médio absoluto (MAPE), apresentados na subseção 2.9.

Tabela 2 - Resumo dos resultados obtidos para RMSE e MAPE

MODELOS TESTADOS RMSE MAPE

SARIMA (1,1,0)(1,0,1)12 6.895089 0.1639%

SARIMA (2,1,1)(1,0,1)12 6.611198 0.1627%

SARIMA (0,1,1)(1,0,1)12 5.111593 0.1198%

SARIMA (1,1,2)(1,0,1)12 6.147175 0.1566%

Este critério também conduziu ao modelo SARIMA (0,1,1)(1,0,1)12.

Embora o uso de critérios de informação seja útil para identificar o modelo que melhor equilibra qualidade de ajuste e parcimônia, o objetivo do estudo é identificar, dentre os modelos avaliados, qual deles fornece a melhor projeção para fora da amostra. Neste sentido através do critério RMSE e MAPE, o modelo mencionado acima manteve comportamento mais próximo ao da variável em estudo.

$ , $- ' ! $ + ' ! $. /0 " $ 1 $.

' ! qr$ ' ! $ 0 ' s6$ ' tq$

' ! $ ! qr$ qr$ u 0 ' s6$ tq$ vw$ u

0 ! $0 ! qr$ 0 qr$ u0 s6$ tq$ vw$ u

0 ! 0 ! qr0 qr0 u s6 tq vw u

Escrevendo em termos de Yt:

0 0 qr0 ! qr0 u s6 tq vw u

Figura 13 - SARIMA (0,1,1)(1,0,1)12 – modelo escolhido

Finalmente, a série original de inflação foi reconstruída, e o RMSE e MAPE foram calculados para as previsões das taxas de inflação (IPCAt/IPCAt-1 -1) (Tabela 3), a partir das

series IPCA projetadas em cada um dos modelos SARIMA.

Tabela 3 - RMSE e MAPE para taxa de inflação

MODELOS TESTADOS RMSE MAPE

SARIMA (1,1,0)(1,0,1)12 0.00310663 0.688170

SARIMA (2,1,1)(1,0,1)12 0.00266137 0.644224

SARIMA (0,1,1)(1,0,1)12 0.00177496 0.439140

SARIMA (1,1,2)(1,0,1)12 0.00255761 0.555235

5.2 Modelagem estrutural

O programa utilizado foi o STAMP 8.3 (Stuctural Time Series Analyse, modeller and Predictor). O primeiro passo foi a decomposição da série de inflação em suas componentes: tendência (nível e inclinação), sazonalidade e irregular, apresentada na figura 14:

-.004 .000 .004 .008 .012

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Figura 14 - Decomposição da serie de inflação, nível, sazonalidade e componente irregular.

A série apresenta nível estacionário e componente sazonal presente em intervalos anuais, dado a série mensal.

A equação do modelo sem variáveis explicativas é descrito a seguir:

Z c fxDQ x 5y fVz5V{V bQV b ebcb Q ' 6 R < < S | U < s'rrrq VVW X X | U < }6w vv VVW

! ! ! . \ \ | U 6<}w' v ! w VVW

Comparando os resultados obtidos com o modelo estrutural contendo apenas a taxa de inflação e o modelo SARIMA escolhido, a metodologia proposta por Box-Jenkins confirma a superioridade para a qualidade da projeção:

Tabela 4 - Comparação entre o modelo estrutural sem variável explicativa e Sarima

MODELOS TESTADOS RMSE MAPE

SARIMA (0,1,1)(1,0,1)

12 0.001775 0.439140

Estrutural (taxa de inflação) 0.004489 0.963764

INFLAÇÃO Level

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0.0 0.5

1.0 INFLAÇÃO Level

INFLAÇÃO-Seasonal

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-0.2 0.0

0.2 INFLAÇÃO-Seasonal

INFLAÇÃO-Irregular

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

-0.05 0.00 0.05

Tomando por base o que foi até então apresentado, foram analisadas algumas alternativas de modelagem da taxa de inflação. Os modelos propostos apresentam os componentes não observáveis acrescentando variáveis explicativas, de forma defasada ou não. Em uma primeira etapa, foram selecionados dentre os 54 modelos testados, os que apresentaram estimativas dos coeficientes das variáveis explicativas significativas ao nível de 10%. Os resíduos de cada um destes modelos foram analisados, mediante o teste de Ljung-Box, cujos resultados são apresentados na Erro! Fonte de referência não encontrada. a seguir.

Tabela 5 - Resumo dos testes de resíduos para um nível de significância de 5%

N MODELO Teste Resíduo H0 P-VALOR

2 SELIC (6) rejeito H0 0.00020

4 FOCUS + SELIC(4) não rejeito H0 0.47620

6 FOCUS rejeito H0 0.00910

9 FOCUS + PTAX(6) + SELIC(3) não rejeito H0 0.23090 11 TAXA DESEMPREGO (3) rejeito H0 0.00120 12 TAXA DESEMPREGO (3) + SELIC(2) rejeito H0 0.00150 13 TAXA DESEMPREGO (3)+ FOCUS rejeito H0 0.01860 14 INFLACAO EUA (1)+ PTAX(1) rejeito H0 0.03640 16 FOCUS + SELIC(6) não rejeito H0 0.24120 17 SELIC(6) + FOCUS(2) não rejeito H0 0.08040 18 FOCUS + DESEMPREGO (4) não rejeito H0 0.11210 19 FOCUS + FOCUS(1) rejeito H0 0.04390 20 SELIC(1)+FOCUS+ DESEMPREGO rejeito H0 0.00000

Da tabela 5, temos que os modelos 4, 9, 16, 17 e 18 são os únicos cujos resíduos não rejeitam H0 no teste de Ljung-Box, ou seja, apresentam resultados satisfatórios.

Os testes de aderência (dentro e fora da amostra) tiveram como parâmetro o RMSE e MAPE, para aferir a qualidade das projeções efetuadas pelos modelos propostos. Seguem os resultados comparativos dos testes processados.

Tabela 6 - Resumo dos testes aderência

N MODELO RMSE F MAPE

4 FOCUS + SELIC(4) 0.42208 0.67677 9 FOCUS + PTAX(6) + SELIC(3) 0.39081 0.69030 16 FOCUS + SELIC(6) 0.35051 0.56248

17 SELIC(6) + FOCUS(2) 0.32935 0.58619

18 FOCUS + DESEMPREGO (4) 0.37872 0.67124

Analisando o critério de informação o modelo 17 apresentou os menores valores para AIC (-3.15630) e BIC (-2.78600).

Embora o uso de critérios de informação seja útil para identificar o modelo que melhor equilibra qualidade de ajuste e parcimônia, o objetivo do estudo é identificar, dentre os modelos avaliados, qual deles fornece a melhor projeção para fora da amostra. Neste sentido através do critério RMSE, o modelo 17 manteve comportamento mais próximo ao da variável em estudo e o segundo melhor resultado calculado através do MAPE.

Figura 15 - Previsão para fora da amostra – modelo 17

Como pode ser verificado na tabela a seguir, a componente angular não apresentou significância estatística. Desta forma o modelo final desconsidera este componente.

Tabela 7 - Vetor de analise dos parâmetros

State vector analysis at period 2012-03-01 Value Prob Level 1.83423 [0.00243] Slope -0.01309 [0.35372] Seasonal chi2 test 29.58890 [0.00184]

O algoritmo de estimação dos parâmetros indica comportamento determinístico para a componente sazonal, uma vez que suas variâncias assumiram valores muito próximos de zero

INFLAÇÃO

Realised-INFLAÇÃO Forecast-INFLAÇÃO +/- SE

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 -0.2

0.0 0.2 0.4 0.6 0.8

INFLAÇÃO

(Tabela 8). A razão sinal/ruído de todas as componentes é não nula, portanto, todas as demais componentes são estocásticas, ou seja, evoluem probabilisticamente no tempo.

Tabela 8 - Resumo da variância dos hiperparâmetros

COMPONENTE Valor (q-ratio) Level 0.0184330 1.000

Seasonal 2.26811e-006 0.0001230

Irregular 0.00902815 0.4898

O modelo final é apresentado a seguir:

! <'r'vs ~•€•‚ƒ ! <wsw'} „…=†€ƒ ‡

TU < q 6t's VVW

X X TU < 'tv}} VVW

! ! ! . \ \ TU 6<6wt''… ! w VVW

Não faz sentido o coeficiente de Focus (2) ser negativo, entretanto o coeficiente não é significante ao nível 0,05, apenas a 0,1. A inclusão da variável foi indispensável, uma vez que sem esta variável o modelo não seria aceito, uma vez que o teste de Ljung-Box não seria satisfatório.

Figura 16 - Componentes do modelo escolhido

A figura 17 apresenta as previsões de cada componente, para o período fora da amostra:

Figura 17 - Previsão dos Componentes

INFLAÇÃO Level+Reg

2004 2005 2006 2007 2008 2009 2010 2011 2012 0.0

0.5

1.0 INFLAÇÃO Level+Reg

INFLAÇÃO-Seasonal

2004 2005 2006 2007 2008 2009 2010 2011 2012 -0.2

0.0

0.2 INFLAÇÃO-Seasonal

INFLAÇÃO-Irregular

2004 2005 2006 2007 2008 2009 2010 2011 2012 -0.1

0.0 0.1

INFLAÇÃO-Irregular

INFLAÇÃO

Realised-INFLAÇÃO Forecast-INFLAÇÃO +/- SE

2011 2012 2013

0.0 0.5

1.0 INFLAÇÃO Realised-INFLAÇÃO Forecast-INFLAÇÃO +/- SE

INFLAÇÃO-Level

2011 2012 2013

1.0 1.5 2.0 2.5

INFLAÇÃO-Level

INFLAÇÃO-Seasonal

2011 2012 2013

-0.25 0.00

5.3 Comparação

Na comparação entre os melhores modelos obtidos por meio de cada abordagem, em termos de capacidade preditiva, a metodologia Box-Jenkins forneceu os melhores resultados, uma vez que o modelo SARIMA apresentou os menores valores para o RMSE e MAPE.

A Tabela 9 apresenta um resumo da comparação dos modelos.

Tabela 9 - Comparação da capacidade preditiva SARIMA X Estrutural

MODELOS TESTADOS RMSE MAPE

SARIMA (0,1,1)(1,0,1)12 0.00177496 0.439140

Estrutural 0.004489 0.963764

Estrutural + SELIC(6) + FOCUS(2) 0.00329347 0.58619

Foram testados ainda os resultados referentes a previsões utilizando as metodologias a seguir:

• Previsão Estática: utiliza as observações no período de validação para realizar as previsões para o mês subsequente.

• Previsão Dinâmica: utiliza as previsões do modelo, para realizar as previsões seguintes (incorpora, portanto, os erros de previsão).

O gráfico a seguir compara a previsão estática e a previsão adaptativa para um período de 12 meses fora da amostra. Os valores referentes ao RMSE para os dois modelos conduz a conclusão que o ganho ao reestimar o modelo a cada nova observação é muito pequeno.

Figura 18 - Comparação da previsão estática e previsão adaptativa

• RMSE Estática: 0.001775

• RMSE Adaptativa: 0.001613 -0,20%

0,00% 0,20% 0,40% 0,60% 0,80% 1,00%

A próxima comparação faz referencia a dois períodos, 6 meses e 12 meses fora da amostra, relacionando a inflação realizada, a expectativa de mercado (Focus) e a previsão dinâmica. Comparando os valores calculados de RMSE, o resultado encontrado para um período de 6 meses aponta maior eficácia para a previsão dinâmica, enquanto que para períodos maiores a Focus apresenta melhor desempenho.

Figura 19 - Comparação da previsão de mercado (Focus) e previsão dinâmica

• RMSE 6 meses Sarima: 0.0035 RMSE 12 meses Sarima: 0.0105

• RMSE 6 meses Focus: 0.0042 RMSE 12 meses Focus: 0.0052

6. Conclusão

Neste trabalho procurou-se investigar a capacidade de modelos estatísticos para previsão do comportamento da inflação de curto prazo.

O modelo SARIMA analisado através da metodologia Box-Jenkins, como método de estimação da inflação, se mostrou superior ao modelo estrutural. Este último utilizou o filtro de Kalman decompondo a serie em seus componentes não observáveis: tendência, sazonalidade e irregularidade e acrescentado variáveis explicativas.

A inflação possui persistência inflacionária ou inercia inflacionária que ocorre quando os preços se elevam hoje porque subiram ontem. Desta forma existe um repasse da inflação

4,00% 4,50% 5,00% 5,50% 6,00% 6,50% 7,00%

passada influencia na formação da inflação nos períodos subsequentes, através do processo de indexação dos salários e preços, além do passado recente de elevadas taxas de inflação.

O relatório de inflação do Banco Central de dezembro de 2008 analisa a persistência inflacionária em economias maduras e emergentes, no período compreendido entre 1995 e 2008. Concluiu-se que países como o Brasil e Chile possuem níveis de persistência inflacionária superiores às de economias desenvolvidas (CHAN, 2009).

A persistência inflacionaria pode ser uma fonte de explicação para que o modelo SARIMA tenha obtido resultados melhores para o período calculado. Como descrito em Serrano (2010) existe uma persistência na inflação em torno de no máximo 0,7 (Summa, 2007a; Maia & Cribari‑Neto, 2006).

Conforme descrito na literatura (Cooper, 1972), apesar de parecer paradoxal que as previsões obtidas com modelos mais simples possam gerar previsões mais precisas. Existem também comparações entre os vários métodos de previsão com modelos univariados, sendo o principal estudo realizado por (Newbold & Granger, 1974). Os autores também comprovam a superioridade da modelagem SARIMA.

A comparação entre os métodos efetuada nesta dissertação teve como principal função a escolha de uma metodologia simples e rápida que pudesse ser aplicada para a previsão da inflação de curto prazo de forma a agilizar o trabalho do analista.

7. Referencias Bibliográficas

DE ALENCAR, BRUNO KUFFER. Modelos de Previsão da Inflação: Uma Análise comparativa no curto prazo. 2006.

ARARIPE, Anderson Alencar de. Prevendo inflação usando séries temporais e combinações de previsões. 2008.

BANCO CENTRAL DO BRASIL, Dez anos de metas de inflação – 1999-2009. Brasília: Banco Central do Brasil, 2011.

BANCO CENTRAL DO BRASIL, Modelos de Projeção: Atualização e Aperfeiçoamento. Box dos Relatórios de Inflação, junho 2011.

BANCO CENTRAL DO BRASIL, Revisão dos Modelos de Projeção de Pequeno Porte. Box dos Relatórios de Inflação, junho 2012.

BANCO CENTRAL DO BRASIL, Revisão dos Modelos de Vetores Auto-regressivos Estatísticos. Box dos Relatórios de Inflação, março 2013.

BREEDON, F. J. (1995). Bond prices and market expectations of inflation, Bank of England, Quarterly Bulletin, May, pp. 160-165.

BREEDON, F. J., and J. S. CHADHA (1997). The information content of the inflation term structure, Bank of England, Working Paper Series No. 75.

CHAN, Michelle. Modelos de previsão de inflação e estudo da dinâmica inflacionária brasileira. 2009.

COOPER, R.L. (1972). The predictive performance of quartely econometric models of the United States. Em Hickman, B.G. (ed.) Econometric Models of Cyclical Behavior. New York: Columbia University Press.

DE FREITAS Val F, da Silveira Barbedo CH, Verdini Maia M. Expectativas inflacionárias e inflação implícita: será que pesquisas de mercado fornecem medidas precisas?. BBR - Brazilian Business Review 2011; 888-107. Disponivel em:

BOGDANSKI, J. ET ALL. Inflation targeting in Brazil: shocks, backward-looking prices and IMF conditionality. Working Paper Series n.24. Brasília: Banco Central Do Brasil, agosto 2001.

DOS SANTOS, Thiago Rezende. Inferência sobre os hiperparâmetros dos modelos estrururais sob as perspectivas clássica e bayesiana. 2009.

EA, OS BIOCOMBUSTÍVEIS. Tópicos da Conjuntura. Analise Conjutural, v. 29, n. 05-06, p. 27, 2007.

Holland, Márcio, and Rogério Mori. "Dinâmica da Inflação no Brasil e os Efeitos Globais." (2008).

JAMES Stock H., MARK WatsonW., Introdution to econometrics. 3rd Ed., Prentice Hall, 2011.

LIMA, Elcyon Caiado R.; CÉSPEDES, Brisne J. Vasquez. O desempenho do mercado (Focus) e do BACEN na previsão da inflação: Comparações com modelos lineares univariados. Boletim de Conjuntura IPEA, p. 75-83, 2003.

LOPES, Mariana de Lourdes Moreira; MOLLO, Maria de Lourdes Rollemberg; COLBANO, Fabiano Silvio. Metas de inflação, regra de Taylor e neutralidade da moeda: uma crítica pós-keynesiana. Revista de Economia Política, v. 32, n. 2, p. 282-304, 2012.

MAIA, Marcelo Verdini; DA SILVEIRA BARBEDO, Claudio Henrique; DE FREITAS VAL, Flávio. Expectativas inflacionárias e inflação implícita: será que pesquisas de mercado fornecem medidas precisas?. BBR-Brazilian Business Review, v. 8, n. 3, p. 88-107, 2011.

DE MENDONÇA, Helder Ferreira. Metas para inflação e variáveis macroeconômicas: uma avaliação empírica. In: Anais do XXXIII Encontro Nacional de Economia

[Proceedings of the 33th Brazilian Economics Meeting]. ANPEC-Associação Nacional dos Centros de Pósgraduação em Economia [Brazilian Association of Graduate Programs in Economics], 2005.

MUINHOS, Marcelo Kfoury; ALVES, Sergio Afonso Lago. Medium-size macroeconomic model for the Brazilian economy. Banco Central do Brasil Working Paper Series, n. 64, 2003.

Newbold, P. & Granger, C.W.J. (1974). Experience with forecasting univariate time series and the combination of forecasts. Journal of the Royal Statistics Society A, 137, 131-146.

PINDYCK, Robert S. Econometria Modelos & Previsões. 4 ed., Rio de Janeiro: Elsevier, 2004.

RAPOSO, Gustavo Santos; IORIO, Giuliano; IORIO, Ubiratan J. Aplicação da modelagem estrutural para avaliação do comportamento do produto interno bruto brasileiro, 2009.

SERRANO, Franklin. Juros, câmbio e o sistema de metas de inflação no Brasil. Revista de Economia Política, v. 30, n. 1, p. 63-72, 2010.

SCHWARTZMAN, F. F. Estimativa de Curva de Phillips para o Brasil com preços desagregados. Economia Aplicada, v. 10(1), jan. – mar., p. 137-155, 2006.

Anexo B – Modelo Estrutural

INFLAÇÃO Level+Reg

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 0.0

0.5 1.0

INFLAÇÃO Level+Reg

INFLAÇÃO-Seasonal

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 -0.2

0.0

0.2 INFLAÇÃO-Seasonal

INFLAÇÃO-Irregular

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 -0.1

0.0

0.1 INFLAÇÃO-Irregular

INFLAÇÃO-Standardised Residuals +/- 2SE

2004 2006 2008 2010 2012 -2

0 2

INFLAÇÃO-Standardised Residuals +/- 2SE ACF-Standardised Residuals

0 5 10 15 20 -0.5 0.0 0.5 1.0 ACF-Standardised Residuals N(s=0.972)

-3 -2 -1 0 1 2 3 0.1

0.2 0.3 0.4

Density

N(s=0.972) resid × normal

-2 -1 0 1 2 -2

0 2

QQ plot

Estimatingit0 f= 1.201964 df= 0.03345 e1= 0.1321 e2= 0.001268 step=1 it5 f= 1.223538 df= 0.007549 e1= 0.04240 e2= 0.002016 step=1

it10 f= 1.224559 df= 0.006541 e1= 0.01712 e2= 0.001442 step=1 it15 f= 1.225395 df= 0.0002636 e1= 0.0008322 e2= 0.0002603 step=1 it20 f= 1.225403 df=1.107e-006 e1=2.334e-006 e2=4.252e-006 step=1 BFGS: Strong convergence

Strong convergence using analytical derivatives Log-likelihood = 133.56895883394651; n = 109; Estimation process completed.

UC(14) Estimation done by Maximum Likelihood (BFGS, exact score)

Actual INFLAÇÃO Prediction INFLAÇÃO

2011 2012 0.0

0.5 1.0

Actual INFLAÇÃO Prediction INFLAÇÃO Actual INFLAÇÃO × Prediction INFLAÇÃO

0.0 0.2 0.4 0.6 0.8 0.25

0.50

0.75 Actual INFLAÇÃO × Prediction INFLAÇÃO

Standardised residuals

2011 2012 -1

0 1

2 Standardised residuals Cusum

2011 2012 -10 -5 0 5 10 Cusum INFLAÇÃO

Realised-INFLAÇÃO Forecast-INFLAÇÃO +/- SE

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 -0.2 0.0 0.2 0.4 0.6 0.8 INFLAÇÃO

The database used is \\vmware-host\Shared Folders\Mesa\Nova pasta\dados macro_2072013_dados ate 032013.xlsx

The selection sample is: 2003-03-01 - 2012-03-01 (T = 109, N = 1 with 6 missings)

The dependent variable Y is: INFLAÇÃO

The model is: Y = Level + Seasonal + Irregular + Explanatory vars Steady state.. found

Log-Likelihood is 125.055 (-2 LogL = -250.111). Prediction error variance is 0.0323358

Summary statistics INFLAÇÃO T 103.00 p 2.0000 std.error 0.17982 Normality 0.45854 H(29) 0.68966 DW 1.7984 r(1) 0.086908 q 24.000 r(q) -0.097326 Q(q,q-p) 31.825 Rs^2 0.17646

Variances of disturbances:

Value (q-ratio) Level 0.0184330 ( 1.000) Seasonal 2.26811e-006 (0.0001230) Irregular 0.00902815 ( 0.4898)

State vector analysis at period 2012-03-01 Value Prob Level 1.75499 [0.00307] Seasonal chi2 test 29.87286 [0.00166] Seasonal effects:

Period Value Prob 1 0.24709 [0.00013] 2 0.20518 [0.00130] 3 0.03156 [0.59828] 4 0.07240 [0.24156] 5 -0.05301 [0.40794] 6 -0.18672 [0.00361] 7 -0.14460 [0.02241] 8 -0.26277 [0.00027] 9 -0.05083 [0.40158] 10 -0.03424 [0.57226] 11 0.07361 [0.21902] 12 0.10232 [0.08773]

Regression effects in final state at time 2012-03-01

Coefficient RMSE t-value Prob Taxa Over SELIC (%)_6 -0.65613 0.21238 -3.08943 [0.00268] focus_2 -0.17145 0.09670 -1.77304 [0.07964]

State vector at period 2012-03-01

Seasonal 8 0.02564 0.01986 1.29113 [0.20000] Seasonal 9 -0.04712 0.02157 -2.18440 [0.03156] Seasonal10 -0.00347 0.01889 -0.18370 [0.85466] Seasonal11 0.01730 0.01474 1.17412 [0.24348]

Regression effects in final state at time 2012-03-01

Coefficient RMSE t-value Prob Taxa Over SELIC (%)_6 -0.65613 0.21238 -3.08943 [0.00268] focus_2 -0.17145 0.09670 -1.77304 [0.07964]

Normality test for Residuals INFLAÇÃO Value

Sample size 89.000 Mean -0.060477 St.Dev 0.97248 Skewness 0.066511 Excess kurtosis 0.030462 Minimum -2.6464 Maximum 2.6235

Chi^2 prob Skewness 0.065619 [ 0.7978] Kurtosis 0.0034411 [ 0.9532] Bowman-Shenton 0.06906 [ 0.9661]

Goodness-of-fit based on Residuals INFLAÇÃO

Value Prediction error variance (p.e.v) 0.032336 Prediction error mean deviation (m.d) 0.025388 Ratio p.e.v. / m.d in squares 1.0328 Coefficient of determination R^2 0.45491 ... based on differences Rd^2 0.31156 ... based on diff around seas mean Rs^2 0.17646 Information criterion Akaike (AIC) -3.1563 ... Bayesian Schwartz (BIC) -2.786

Serial correlation statistics for Residuals INFLAÇÃO Durbin-Watson test is 1.79843

Asymptotic deviation for correlation is 0.106 Lag df Ser.Corr BoxLjung prob 3 1 -0.25741 9.4106 [ 0.0022] 4 2 -0.099113 10.347 [ 0.0057] 5 3 0.082435 11.002 [ 0.0117] 6 4 0.075782 11.562 [ 0.0209] 7 5 -0.076334 12.138 [ 0.0329] 12 10 0.12805 22.21 [ 0.0141] 24 22 -0.097326 31.825 [ 0.0804] 36 34 -0.039264 39.826 [ 0.2267]

Prediction analysis for 24 post-sample predictions.

2011-07-01 -0.1881 0.2002 -0.9395 0.3664 16.43 2011-08-01 0.2800 0.2031 1.378 1.745 18.33 2011-09-01 0.1155 0.1989 0.5806 2.325 18.67 2011-10-01 -0.1281 0.1981 -0.6466 1.679 19.09 2011-11-01 0.1331 0.2014 0.6607 2.340 19.52 2011-12-01 -0.05003 0.1972 -0.2537 2.086 19.59 2012-01-01 -0.1168 0.1978 -0.5903 1.496 19.94 2012-02-01 -0.06773 0.1994 -0.3396 1.156 20.05 2012-03-01 -0.2147 0.1979 -1.085 0.07111 21.23

Post-sample predictive tests.

Failure Chi2( 24) test is 21.2289 [0.6252] Cusum t( 24) test is 0.0145 [0.9885]

Post-sample prediction statistics.

Sum of 24 absolute prediction errors is 3.83848 Sum of 24 squared prediction errors is 0.849237 Sum of 24 absolute prediction resids is 19.2037 Sum of 24 squared prediction resids is 21.2289

Forecasts with 68% confidence interval from period 2012-03-01 forwards: Forecast stand.err leftbound rightbound

1 0.30033 0.19720 0.10313 0.49754 2 0.17492 0.24301 -0.06809 0.41792 3 0.04121 0.28037 -0.23916 0.32159 4 0.08333 0.31253 -0.22920 0.39586 5 -0.03484 0.34260 -0.37745 0.30776 6 0.17710 0.36694 -0.18984 0.54404 7 0.19369 0.39084 -0.19714 0.58453 8 0.30154 0.41275 -0.11121 0.71429 9 0.33025 0.43335 -0.10311 0.76360 10 0.47502 0.45286 0.02216 0.92787 11 0.43311 0.47093 -0.03782 0.90404 12 0.25949 0.48717 -0.22768 0.74666

Forecast accuracy measures from period 2012-03-01 forwards:

Error RMSE RMSPE MAE MAPE 1 -0.33965 0.33965 5.30715 0.33965 53.07150 2 -0.18500 0.27348 5.22431 0.26233 52.23641 3 -0.03867 0.22441 5.09978 0.18777 50.96131 4 -0.34679 0.26045 5.97973 0.22753 58.37748 5 -0.44484 0.30634 7.22146 0.27099 68.40164 6 -0.39290 0.32239 7.16776 0.29131 68.48966 7 -0.39635 0.33396 7.10516 0.30632 68.30157 8 -0.29853 0.32974 6.87507 0.30534 65.98256 9 -0.45986 0.34662 6.76599 0.32251 65.11806 10 -0.38495 0.35064 6.57302 0.32876 63.08261 11 -0.16687 0.33809 6.32298 0.31404 59.87622 12 -0.21052 0.32935 6.19033 0.30541 58.61903

INFLAÇÃOForc [2003( 3) - 2013( 3)] saved to dados macro_2072013_dados ate 032013.xlsx

(remaining observations of INFLAÇÃOForc are unchanged)

Forecast values for Level

Forecasts with 68% confidence interval from period 2012-03-01 forwards: Forecast stand.err leftbound rightbound

Forecast values for Seasonal

Forecasts with 68% confidence interval from period 2012-03-01 forwards: Forecast stand.err leftbound rightbound