FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

MARCIO FERNANDES GUEDES

A PROPENSÃO AO FINANCIAMENTO

ATRAVÉS DE CARTÕES DE CRÉDITO

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

MARCIO FERNANDES GUEDES

A PROPENSÃO AO FINANCIAMENTO

ATRAVÉS DE CARTÕES DE CRÉDITO

Dissertação apresentada ao Curso de

Mestrado Profissional em Administração

da FGV–EAESP

Área de Concentração: Finanças, Crédito

como requisito para a obtenção do título

de Mestre em Administração.

Orientador: Prof. Abraham Laredo Sicsú

Guedes, Marcio Fernandes.

A propensão ao financiamento através de cartões de crédito / Marcio Fernandes Guedes. - 2005.

124 f.

Orientador: Abraham Laredo Sicsú.

Dissertação (MPA) - Escola de Administração de Empresas de São Paulo.

1. Cartões de crédito. 2. Financiamento. 3. Análise de regressão. 4. Credicard. I. Sicsú, Abraham Laredo. II. Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. III. Título.

MARCIO FERNANDES GUEDES

A PROPENSÃO AO FINANCIAMENTO

ATRAVÉS DE CARTÕES DE CRÉDITO

Dissertação apresentada ao Curso de

Mestrado Profissional em Administração

da FGV–EAESP

Área de Concentração: Finanças, Crédito

como requisito para a obtenção do título

de Mestre em Administração.

Data de aprovação:

___ / _______ / 2005

Banca examinadora:

Prof. Abraham Laredo Sicsú

FGV-EAESP

Prof. João Carlos Douat

FGV-EAESP

AGRADECIMENTOS

Meu especial agradecimento ao Prof. Abraham Laredo Sicsú, cujos conhecimento iluminador e entusiasmo contagiante foram fundamentais para que este trabalho fosse efetuado com sucesso.

A meus chefes Andrea Dias e Fernando Santos, que ao longo do MPA tiveram uma compreensão que eu jamais teria. Ao Gustavo Freitas, que me “empurrou” para o MPA. E a todo o pessoal da CREDICARD, que deu suporte técnico e acompanhou com sincero interesse todas as etapas do Curso e da Monografia.

Às colegas de turma Alessandra Ginante e Ana Cristina Salzano, pelo incentivo, amizade e bom humor que amenizaram momentos difíceis e divertiram momentos leves.

A meus Pai & Mãe, que ao longo deste trabalho completaram Bodas de Ouro, pela confiança, estímulo e fé constantes, exemplares e inigualáveis. E, claro, pelo Amor e estóica paciência.

Aos Amigos, que embora acreditando que eu utilizasse os estudos como álibi para dar vazão ao prazer do isolamento, sempre insistiram em manter um saudável contato.

Aos Professores João Carlos Douat e Silvia Pereira de Castro Casa Nova, membros

da Banca Examinadora, por terem atendido ao convite para desempenhar este papel, dispondo de seu tempo e conhecimento para analisar este trabalho.

Ao Corpo Docente e Funcionários da Fundação Getúlio Vargas, que fazem com que me orgulhe tanto de mencionar o nome da Instituição como de pisar em suas instalações.

RESUMO

Esta dissertação aborda as causas da tendência ao financiamento dos clientes de cartões de crédito da CREDICARD, que tem uma base de clientes superior a 5 milhões de contas e 7 milhões de cartões. O financiamento – seja através do Crédito Rotativo, pela simples não-quitação da integralidade da fatura, seja através da utilização de produtos com taxas de juros pré-fixadas como o Parcelamento com Juros ou o Crédito Pessoal – é responsável por mais de 50% das receitas da Administradora.

Analisamos aqui diversos motivos que possam levar a explicar os picos e vales da Propensão ao Financiamento através de cartões de crédito, sejam eles conseqüência de variáveis de Emprego & Renda, Produção, Indicadores Econômicos, devidos a sazonalidade ou a decisões internas da Empresa, ou ainda outras causas.

A seguir aproveitamos a experiência adquirida para estabelecer um modelo matemático explicativo de tal desempenho, e ainda avaliar a capacidade preditiva de tal modelo.

Os resultados obtidos indicam uma forte influência das decisões de distribuição da base de clientes sobre o comportamento da Propensão, bem como os impactos da sazonalidade, de indicadores nacionais de Produção e das operações de crédito totais do sistema financeiro a pessoas físicas. O que não invalida influências de outras variáveis, que podem ter seu comportamento refletido pela conjunção do comportamento de outras variáveis.

ABSTRACT

This dissertation analyzes the causes of tendency to financing by credit cardholders among CREDICARD customers. The Company features a client base superior to 5 million accounts and 7 million credit cards. Financing – through “Revolving Credit”, which is activated simply by the non-payment of the face value of the invoice, or through the usage of products with pre-fixed interest rate, such as “Installments with Interest” or “Personal Loans” - is responsible for over 50% of the Issuer revenues.

We check a wide range of reasons that may explain the ups and downs of the Propensity to Finance through the credit card instrument, whether they are due to variables of Employment and Salaries, Production, Economic Indicators, due to seasonality or internal Company decisions, or even some other miscellaneous causes.

We thus take advantage of the experience to establish a mathematical model based on multiple regression to explain the behavior of the Propensity to Finance, trying to use its forecasting capabilities.

Results obtained indicate a strong impact of the Company’s decisions related to customer base distribution, such as the influence of seasonality, national Production indicators and the Total Credit Operations of the Financial Sector to Individuals. This does not invalidate other variables, which might have their influence reflected by a combination of other variables behavior.

LISTA DE ILUSTRAÇÕES (QUADROS)

página

Quadro 1 Dados de um Modelo de Regressão Múltipla 28

Quadro 2 Exemplo de Correlograma de Variável Independente

versus Dependente 43

Quadro 3 Matriz de Correlação do grupo de Indicadores Internos da

Empresa 48

Quadro 4 Matriz de Correlação do grupo de Indicadores de

Emprego e Renda 50

Quadro 5 Matriz de Correlação do grupo de Indicadores

Econômicos 52

Quadro 6 Matriz de Correlação do grupo de Indicadores de

Produção e Consumo 54

Quadro 7 Matriz de Correlação do grupo de Indicadores Diversos 56

Quadro 8 Regressão “Stepwise” com 30 variáveis independentes

(MINITAB) 64

Quadro 9 Análise de Regressão do Modelo Proposto (MINITAB) 65

Quadro 10 Correlação entre as 6 Variáveis Independentes 69

Quadro 11 Correlação entre 7 Indicadores Econômicos e as 6

LISTA DE ILUSTRAÇÕES (GRÁFICOS)

página

Gráfico 1 Exemplos de situações de clientes com diferentes

Propensões ao Financiamento 16

Gráfico 2 Propensão ao Financiamento

(período 1995 a 2004) 17

Gráfico 3 Comparativo da Propensão a Financiar por Portfolio

versus Total da Empresa

(período outubro/00 a dezembro/04) 20

Gráfico 4 Exemplo de Distribuição de Resíduos com

Heteroscedasticidade 32

Gráfico 5 Série Histórica do CDI mensal

(período janeiro/95 a abril/05) 40

Gráfico 6 Série Histórica da taxa de câmbio R$ / US$

(período janeiro/95 a maio/05) 41

Gráfico 7 M1 (Papel Moeda em Poder do Público) 53

Gráfico 8 Sazonalidade da Propensão ao longo dos anos

(período 1997 a 2004) 57

Gráfico 9 Histograma de Resíduos do Modelo 66

Gráfico 10 Resíduos versus Valores Ajustados 67

Gráfico 11 Resíduos por Ordenação dos Dados 68

Gráfico 12 Comparativo Propensão a Financiar: Real versus

Modelo 74

Gráfico 13 Evolução da variável independente “Operações de

Crédito Totais do Sistema Financeiro a Pessoas

LISTA DE ILUSTRAÇÕES (ESQUEMAS)

página

Esquema 1 Processo de Especificação do Modelo Iterativo 37

LISTA DE TABELAS

página

Tabela 1 Ranking de países por volume de transações e

quantidade de cartões 25

Tabela 2 Comparativo de taxas do crédito rotativo versus cheque

especial 26

Tabela 3 Variáveis Submetidas para Confecção do Modelo 62

LISTA DE SIGLAS

CDI Taxa de Juros

CESTA_BAS Custo da Cesta Básica

CIRC_PP Relação Resgates / Saldos de Poupança (velocidade de

circulação)

CONS_EN_EL Consumo de Energia Elétrica no Setor Residencial

CRED_PF_R_NO Operações de Crédito do Sistema Público a Pessoas Físicas (Risco Normal)

CRED_PF_TOT Operações de Crédito do Sistema Público a Pessoas Físicas

(Total)

CTA_AT Quantidade de Contas Ativas no Mês

DUMMY_13 Efeito 13o Salário (Novembro = Dezembro = 1; resto do ano =

0)

DUMMY_CARN Efeito Início do Ano (Fevereiro = Março = Abril = 1; resto do

ano = 0)

EMERG Participação do Portfolio Emergente na Base de clientes

EMPR_FORM_CO Emprego Formal – Comércio EMPR_FORM_GE Emprego Formal - Índice Geral

FOL_PG_IND Folha de Pagamento na Indústria

IBVSP Índice de Ações: Ibovespa

ICC Índice de Confiança do Consumidor na Economia

IGP_DI Índices de Preços e Inflação: IGP-DI

IGP_M Índices de Preços e Inflação: IGP-M

INPC Índices de Preços e Inflação: INPC

INTL Participação do Portfolio Internacional na Base de clientes

IPC_FIPE Índices de Preços e Inflação: IPC-FIPE

IPCA Índices de Preços e Inflação: IPCA

LOCAL Participação do Portfolio Local na Base de clientes

M1 M1 - Papel Moeda em Poder do Público

PD_ALIM Produção Industrial de Alimentos

PD_BC_DUR Produção Industrial de Bens de Consumo Duráveis

PD_BC_NDUR Produção Industrial de Bens de Consumo Não-Duráveis

PD_BENS_CNS Produção Industrial de Bens de Consumo (total)

PD_CIM Produção de Cimento

PESS_EMPR_IN Pessoal Empregado na Indústria

PREMIUM Participação do Portfolio Premium na Base de clientes

REND_ASSAL_S Rendimento Médio Real dos Assalariados no Trabalho Principal

na RMSP

REND_PP Rendimento Nominal da Poupança

SERASA Cheques Sem Fundos (Serasa)

SPREAD “Spread” cobrado aos Associados

TRNS_CTATV Volume de Transações por Conta Ativa

TX_US$ Taxa de Câmbio (R$ / US$)

UT_CP_IND Utilização da Capacidade Instalada na Indústria

V_BS_MON Variação da Base Monetária (emissão de papel-moeda)

VDAS_IND Vendas Nominais na Indústria (SP)

VDAS_VAR Vendas Nominais no Varejo

SUMÁRIO

página

1. INTRODUÇÃO 13

1.1 Fontes de Receita / O Cartão de Crédito como Canal de

Distribuição 13

1.2 Definição de Propensão a Financiar 14

1.3 Evolução Histórica da Propensão a Financiar 16

1.4 Distribuição dos Clientes por Portfolios 19

1.5 Objetivo do Trabalho 20

1.6 Estrutura 23

2. REVISÃO BIBLIOGRÁFICA 24

3. TÉCNICAS E MÉTODOS 28

3.1 Regressão Múltipla / Conceitos Básicos 28

3.2 Fórmula Básica 29

3.3 Análise de Erros / Resíduos 30

3.4 Coeficiente de Determinação ou de Correlação Múltipla 31

3.5 Tamanho da Amostra 33

3.6 Variáveis “Dummy” / Sazonalidade 33

3.7 Multicolinearidade 33

3.8 V.I.F. (Variance Inflation Factor) e Tolerância 35

3.9 Ações Corretivas para a Multicolinearidade 36

3.10 Seleção das Variáveis e da “Melhor” Equação / Regressão

“Stepwise”

36

3.11 “Outliers" 37

3.12 Validação dos Resultados / Verificação do Modelo 38

4. VARIÁVEIS INDEPENDENTES 39

4.1 Determinação do Período a ser utilizado 39

4.2 Definição dos Retardos 41

4.4 Identificação das Variáveis Independentes Potenciais / As

“Famílias” de Variáveis Independentes 44

4.4.1 Indicadores Internos da Empresa 46

4.4.2 Emprego e Renda 49

4.4.3 Indicadores Econômicos 51

4.4.4 Produção e Consumo 54

4.4.5 Sazonalidade / Variáveis “Dummy” 55

4.4.6 Indicadores Diversos 57

4.5 Resumo: Variáveis Independentes Prováveis no Modelo 58

5. O MODELO 60

5.1 As Variáveis Eliminadas 60

5.2 As Variáveis Submetidas 61

5.3 Regressão “Stepwise” 64

5.4 Análise de Erros 66

5.5 “Outliers” 68

5.6 Multicolinearidade 69

5.7 O Modelo 70

5.8 Ausência de Indicadores Econômicos no Modelo 72

5.9 Avaliação do Modelo / Capacidade Preditiva 73

6. CONCLUSÃO 78

6.1 Considerações Finais 78

6.2 Sugestões para Pesquisas Futuras 78

6.3 Limitações do Estudo 79

REFERÊNCIAS BIBLIOGRÁFICAS 81

APÊNDICES

Apêndice A - Histórico das Variáveis Independentes

Apêndice B - As 30 Varáveis Independentes Finais (defasadas) Apêndice C - Aferição do Modelo

Apêndice D - Historico e Correlograma individuais das Variáveis

1. INTRODUÇÃO

1.1 FONTES DE RECEITA /

O CARTÃO DE CRÉDITO COMO CANAL DE DISTRIBUIÇÃO

Com o objetivo de aumentar a fidelização e as receitas, as administradoras de

cartões de crédito agregam uma série de "features" ao produto que é seu

carro-chefe. Nos últimos anos temos acompanhado o lançamento e consolidação de vários agregados ao cartão de crédito, que cada vez mais vai se transformando em um eficiente canal de distribuição, aproveitando-se das enormes bases de clientes:

• seguros diversos (proteção perda & roubo do próprio cartão, seguros de vida,

acidentes pessoais, residencial, desemprego, residência, veículos, etc)

• parcelamento de faturas

• pague-conta (pagamento de contas diversas como luz, telefone, condomínio,

escola, mestrado, etc, com débito no cartão de crédito na data de vencimento da conta e cobrança na fatura posterior)

• títulos de capitalização

• parcelados com e sem juros

• saques "cash" em terminais eletrônicos

• crédito rotativo

• crédito pessoal

• cultural service, vans, salas VIP, business centers

• seguros viagem com cobertura ampla, incluindo bagagem, LDW no aluguel de

veículos, gastos médicos, etc

Desta forma, os produtos acima listados que embutem a cobrança de juros (como os

parcelamentos com juros, crédito rotativo, saque cash, acordos e parcelamento de

faturas, etc) serão os principais responsáveis pelo resultado financeiro de uma Administradora de Cartões de Crédito.

1.2 DEFINIÇÃO DE PROPENSÃO A FINANCIAR

A utilização deste crédito por parte dos associados e consumidores tem comportamento volátil ao longo do tempo. Uma vez que valores nominais de utilização de recursos não são um bom indicador do financiamento - pois são impactados pelo número variável (normalmente crescente) de clientes que compõem a base de associados - cumpre definir um indicador significativo que reflita adequadamente os crescimentos e retrocessos na utilização de crédito por parte dos

associados. As Administradoras optaram pelo indicador Propensão ao

Financiamento, que é definido como a relação entre o saldo total das faturas que foi

financiado pelo saldo total faturado, não incluindo o Volume Enquadrado. Volume Enquadrado é o total dos saldos recebíveis que após um período de atraso determinado pela legislação (normalmente de 90 dias) foi contabilmente retirado do volume de Contas a Receber e lançado como Provisão de Recebimentos Duvidosos. Assim:

Saldo Financiado Propensão ao Financiamento =

Saldo Faturado – Enquadramento

(Eq. 1)

Desta forma:

Receita de Financiamento Saldo Financiado =

Taxa Média no Período

Para simplificar a equação e eliminar as taxas médias, calcula-se a receita teórica que seria obtida caso toda a base de clientes apta a financiar o fizesse (ou seja, a receita do denominador da Equação 1). A Propensão ao Financiamento fica portanto

definida como a relação entre a receita obtida pelas cobranças de juros e

encargos nas faturas e a receita total que seria obtida caso todos os associados aptos a financiar utilizassem 100% de suas capacidades de

financiamento. Chegamos a:

Receita real de Financiamento Propensão ao Financiamento =

Receita total teórica de 100% Financiamento

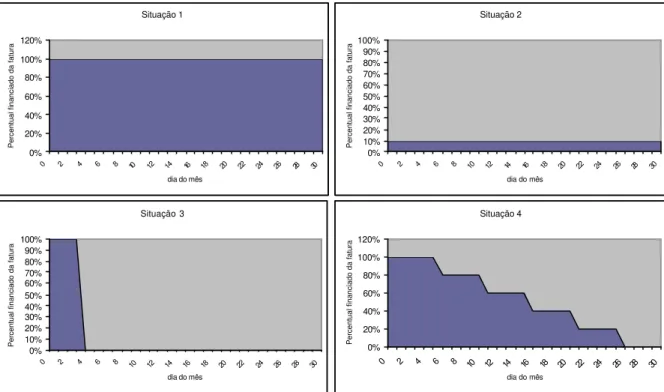

Gráfico 1 – Exemplos de situações de clientes com diferentes Propensões ao Financiamento

O percentual financiado da fatura é dado pela área escura do gráfico. Na Situação 1, a Propensão ao Financiamento é de 100%; na Situação 2, a Propensão é de 10%, mesmo índice da Situação 3. Na Situação 4, a Propensão é de 50%

Situação 2 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

dia do mês

Percentual financiado da fatura

Situação 3 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

dia do mês

Percentual financiado da fatura

Situação 1 0% 20% 40% 60% 80% 100% 120%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

dia do mês

Percentual financiado da fatura

Situação 4 0% 20% 40% 60% 80% 100% 120%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

dia do mês

Percentual financiado da fatura

Observe-se que um nome como “Percentual de Financiamento” seria mais adequado para este indicador, uma vez que o que se está medindo é uma razão entre o próprio volume efetivamente financiado e seu valor máximo teórico. Nos Estados

Unidos, o nome do indicador é Revolving, que equivale a “Crédito Rotativo” no

Brasil. No entanto, respeitando a nomenclatura correntemente utilizada no país, manteremos neste trabalho o jargão das Administradoras de Cartões de Crédito, “Propensão ao Financiamento”.

1.3 EVOLUÇÃO HISTÓRICA DA PROPENSÃO AO FINANCIAMENTO

milhões de cartões em circulação, é apresentada no Gráfico 2 abaixo. Observe-se que com o objetivo de preservar a confidencialidade dos dados da CREDICARD, os dados foram submetidos a fatores de correção, conforme o exemplo abaixo:

Propensão apresentada = constante 1 + Propensão Real x constante 2

Todos os indicadores internos da Empresa foram submetidos a processos semelhantes, que não prejudicam a linearidade das relações e correlações com outros indicadores.

Gráfico 2 – Propensão ao Financiamento (período 1995 – 2004)

Fonte: CREDICARD S.A. Dados ajustados pelo autor

PROPENSÃO AO FINANCIAMENTO

10% 15% 20% 25% 30% 35% 40% 45% 50%

jan/95 jan/96 jan/97 jan/98 jan/99 jan/00 jan/01 jan/02 jan/03 jan/04 jan/05

A significativa reversão na curva a partir de janeiro de 1997 explica-se por um fator específico e fora do domínio das Administradoras de Cartões de Crédito: o percentual de Pagamento Mínimo da fatura, uma variável imposta pelas autoridades monetárias. Este percentual teve o seguinte comportamento ao longo do período:

• de outubro/94 até novembro/95, o Governo determinou um Pagamento Mínimo

de 100% do valor da fatura, ou seja, praticamente acabou com o Financiamento através de cartões de crédito. Isto derrubou a Propensão a um patamar mínimo inferior a 18% (clientes que ainda assim optam por – ou necessitam – atrasar o pagamento e pagar multa e juros de mora, além do risco de enquadramento).

• em novembro/95, o percentual de pagamento mínimo caiu para 50%, com o

reflexo imediato no aumento da Propensão (vide Gráfico 2).

• em julho/96, o pagamento mínimo legal foi determinado em 0%, ou seja, o crédito

foi totalmente liberado pelo Governo. A CREDICARD optou no entanto por uma política de pagamento mínimo de 20%, que mantém desde então (este percentual não inclui volumes que já estejam sendo financiados na fatura, como por exemplo Parcelados com Juros – tais financiamentos devem ser pagos integralmente).

Em 2004 foi liberado o financiamento das compras de associado no exterior – até então, o associado brasileiro era obrigado a pagar 100% de suas transações internacionais emissivas (obs – transações efetuadas por clientes brasileiros no exterior são chamadas transações “emissivas”, enquanto aquelas efetuadas no Brasil por clientes internacionais utilizando cartões emitidos no exterior são chamadas ”receptivas”) no vencimento da fatura seguinte. No entanto, dado o baixo volume das transações internacionais (cerca de 2,5% do volume total de transações), o impacto não é material.

Com base no histórico acima exposto, e dado o forte impacto deste componente regulatório imposto em julho/96, somente consideraremos a série a partir de janeiro/97, quando seu comportamento – ou sua tendência – se estabiliza, já de

acordo com esta nova regra. Os primeiros dois anos da série serão portanto

1.4 DISTRIBUIÇÃO DOS CLIENTES POR PORTFOLIOS

Os valores percentuais apresentados no Gráfico 2 – que são o foco de nossa análise – referem-se ao total da Empresa, não contemplando qualquer quebra por Portfolio. Portfolios são carteiras ou grupos de clientes com produtos de características semelhantes. Podemos consolidar 4 grandes conjuntos de clientes (ou carteiras, ou portfolios), que em julho/05 têm as seguintes principais características:

• portfolio Emergente: cartão Mastercard (MC) chamado “Electronic” ou “Brasil”,

com exigência de renda mensal na faixa de R$ 300 a R$ 500.

• portfolio Local: cartões MC ou VISA válidos somente em território nacional, renda

mensal dos associados de R$ 500 a R$ 1.000.

• portfolio Internacional: cartões MC ou VISA válidos para compras internacionais,

com renda mensal de R$ 1.000 a R$ 2.000. Este portfolio inclui os cartões “Universitário”, que não exigem comprovação de renda.

• portfolio Premium: inclui cartões “Gold” MC ou VISA, com renda mensal superior

a R$ 2.500; cartões DINERS CLUB, renda mensal superior a R$ 1.500, cartões MC ou VISA Platinum, renda mensal superior a R$ 9.400, e cartões Corporate ou Empresariais.

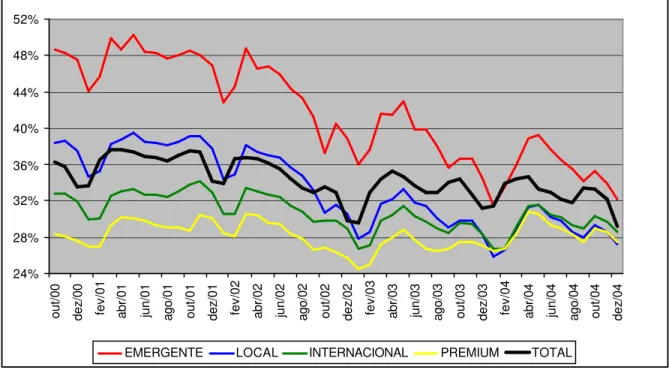

Gráfico 3 – Comparativo da Propensão a Financiar por Portfolio versus Total da Empresa (período outubro/00 – dezembro/04)

Fonte: CREDICARD S.A. Dados ajustados pelo autor

24% 28% 32% 36% 40% 44% 48% 52%

out/00 dez/00 fev/01 abr/01 jun/01 ago/01 out/01 dez/01 fev/02 abr/02 jun/02 ago/02 out/02 dez/02 fev/03 abr/03 jun/03 ago/03 out/03 dez/03 fev/04 abr/04 jun/04 ago/04 out/04 dez/04

EMERGENTE LOCAL INTERNACIONAL PREMIUM TOTAL

Como seria intuitivamente previsível, quanto maior o poder aquisitivo, menor a Propensão ao Financiamento utilizando-se o Cartão de Crédito.

1.5 OBJETIVO DO TRABALHO

Acredita-se que a Propensão ao Financiamento seja afetada por diversas variáveis, algumas macro-econômicas e outras internas, como por exemplo:

• o alto turn over na renovação da base de clientes;

• a taxa de juros e o spread cobrados;

• os critérios de seleção e aceitação de clientes de baixo / médio / alto risco

(influenciando no “peso” de cada portfolio);

• a situação geral da Economia: emprego, renda, produção;

• eventos isolados (p. ex., pagamento de diferenças do FGTS);

• e outros.

Temos portanto dois objetivos com este trabalho:

• identificar e analisar as variáveis internas e externas à Empresa que afetam a

Propensão ao Financiamento de seus clientes; e

• definir um modelo matemático que estabeleça uma relação entre a Propensão ao

Financiamento e tais variáveis (ou indicadores) independentes que a influenciem, determinando quais são aquelas que têm maior influência sobre o comportamento dos associados da CREDICARD.

Estabeleceremos ainda a defasagem ou retardo (em meses) entre tais principais indicadores e a Propensão, de forma a permitir que a Administradora projete a tempo a tendência do comportamento da Propensão ao Financiamento, habilitando-a habilitando-a tomhabilitando-ar divershabilitando-as medidhabilitando-as preventivhabilitando-as phabilitando-arhabilitando-a evithabilitando-ar o encolhimento de suhabilitando-a principhabilitando-al fonte de receitas. Tais medidas poderiam ser:

• Redução da taxa de financiamento ou spread – a mais difícil decisão, pois não

existem estudos conclusivos sobre uma proporcionalidade inversa dos juros versus propensão a financiar (apesar da lógica intuitiva de “menor taxa = maior volume financiado”);

• Aumento da taxa de financiamento ou spread – uma redução de receita

devida ao volume pode ser contrabalançada por um aumento nas taxas cobradas. No entanto esta é também uma decisão complicada, pois não somente se trata de medida impopular (é inclusive divulgada pela mídia) gerando

propaganda negativa, como pode ainda afastar os clientes revolvers

(nomenclatura para clientes que utilizam o crédito rotativo; aqueles que não o

utilizam são chamados transactors, pois somente usam o cartão de crédito para

• Lançamento de novos produtos que predisponham os clientes a utilizar o financiamento – como por exemplo o recente “Pague -Conta”, com baixa taxa de juros (atualmente 1,99% a.m. contra um CDI de aproximadamente 1,5% a.m.) – que “acostumam” o cliente ao pagamento de juros;

• Oferta de parcelamentos com prazos mais longos, incentivando o

financiamento através da redução das parcelas;

• Reduções de despesas – sendo prevista uma diminuição das receitas, a

Empresa pode optar por cortar custos, reduzir promoções, propaganda, investimentos, etc;

• Realinhamento de “fees” e tarifas – podem ser aumentados os preços e taxas

de outros serviços;

• Reavaliação de projetos – a previsão de variação da receita de financiamento

impacta as análises de rentabilidade de novos produtos, levando à consideração de diferentes resultados para produtos existentes ou novos, podendo mesmo torná-los viáveis ou inviáveis;

• Outras providências.

A utilização de uma das medidas acima, ou a combinação de algumas delas (p. ex. aumento das taxas para parte da base de clientes e redução da taxa para outra parcela, mediante análise estatística do comportamento dos grupos), se tomada no prazo adequado, pode evitar a queda na Receita total.

Acreditamos ser possível encontrar um bom modelo e explicação para o comportamento da Propensão com base em variáveis extraídas dos seguintes grupos:

• indicadores de Emprego & Renda,

• indicadores Econômicos,

• indicadores Internos da Empresa,

• indicadores de Sazonalidade,

• indicadores de outras famílias de variáveis.

Os motivos para a escolha destes grupos e a seleção dos respectivos indicadores serão apresentados no Capítulo 4 – Variáveis Independentes Potenciais.

1.6 ESTRUTURA DO TRABALHO

No Capítulo 2 analisamos e procuramos explicar a falta de literatura sobre o tema.

No Capítulo 3 estudamos as técnicas e métodos que serão utilizados, com um breve apanhado teórico da Regressão Múltipla e suas principais ferramentas..

O Capítulo 4 apresenta a seleção das variáveis independentes potencias, com a justificativa de sua escolha. As variáveis são submetidas à ava liação de correlações com diferentes retardos (correlogramas), sendo estabelecida a defasagem ideal para cada uma delas com relação à Propensão.

No Capítulo 5 é estabelecido o modelo, sendo definidas as variáveis independentes e a equação de regressão. Uma análise dos resíduos complementa a proposta.

2. REVISÃO BIBLIOGRÁFICA

Efetuamos extensa pesquisa em bases e fontes de dados, tais como: EBSCO (Elton B. Stephens COmpany) Business Sources Premier; JSTOR (Journal STORage); CAPES (Coordenação de Aperfeiçoamento de Pessoal de Nível Superior); e EMERALD (Emerald Group Publishing Limited). Nestas Bases buscamos artigos sobre Propensão ao Financiamento em diversos jornais, como o “Journal of Business”, “Journal of Finance”, “Review of Financial Studies”, “Journal of Money, Credit and Banking”, “Journal of Financial and Quantitative Analysis”, etc. Na base da CAPES pesquisamos ainda o “Banco de Teses”. Nenhum material a respeito de Propensão ao Financiamento por Clientes de Cartões de Crédito da forma como o indicador é utilizado no Brasil foi encontrado.

Adicionalmente foram contatados diversos colegas profissionais: dentro da própria Empresa (áreas de Cobrança & Risco de Crédito e Pesquisa de Mercado), concorrente (AMERICAN EXPRESS – área de Planejamento Financeiro), bandeiras (MASTERCARD e VISA) e acionista com participação global no mercado de cartões (CITIBANK). A explicação para a falta de bibliografia surge a partir de análise das

características dos demais players do Mercado:

Primeiramente deve ser observado que o indicador de Propensão que ora analisamos não se aplica nos Estados Unidos, maior mercado de cartões de crédito do Mundo (vide Tabelas 1 e 2), e que é o modelo de administração do produto para

os demais países. No Brasil o cliente dispõe de um grace period entre a data da

Revolving – variáveis entre aproximadamente 6% a 19% ao ano, de acordo com a

"credit history" do cliente. A média é de 13,48% (QUINN, 2005). Conseqüentemente,

o indicador de Revolving em mercados que atuam desta forma não pode ser

comparável ao nosso, pois tal indicador situa-se em torno de 80%; desta forma, não existe em tais mercados literatura que se assemelhe ou que possa ser útil a nossa análise.

Tabela 1- Ranking de países por volume de transações e quantidade de cartões

Ranking de países por volume de transações Ranking de países por quantidade de cartões

Posição País volume (US$ Bi) Posição País cartões (# milhões)

1 EUA 1.434,4 1 EUA 617,0

2 Reino Unido 349,7 2 Japão 149,3

3 Coréia do Sul 308,1 3 Reino Unido 87,5

4 França 224,4 4 Coréia do Sul 69,3

5 China 205,3 5 China 57,0

6 Japão 166,3 6 Canadá 52,7

7 Canadá 118,1 7 Brasil 40,8

8 Australia 79,9 8 França 35,7

9 Espanha 54,6 9 Taiwan 33,2

10 Suécia 39,9 10 Espanha 26,3

15 Brasil 23,7

ano: 2002

fonte: CREDICARD S.A.

Um segundo ponto a explicar a ausência de análises sobre a Propensão ao Financiamento utilizando Cartões de Crédito é que, à exceção da CREDICARD e da AMERICAN EXPRESS, que juntas são responsáveis por cerca de 15% dos cartões

em circulação no país e 25% do volume de transações, todos os demais emissores

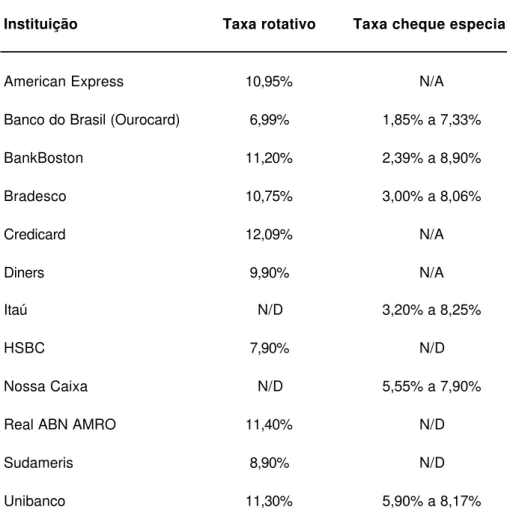

Tabela 2 – Comparativo de taxas do crédito rotativo versus cheque especial

Instituição Taxa rotativo Taxa cheque especial

American Express 10,95% N/A

Banco do Brasil (Ourocard) 6,99% 1,85% a 7,33%

BankBoston 11,20% 2,39% a 8,90%

Bradesco 10,75% 3,00% a 8,06%

Credicard 12,09% N/A

Diners 9,90% N/A

Itaú N/D 3,20% a 8,25%

HSBC 7,90% N/D

Nossa Caixa N/D 5,55% a 7,90%

Real ABN AMRO 11,40% N/D

Sudameris 8,90% N/D

Unibanco 11,30% 5,90% a 8,17%

Obs: (1) taxas ao mês / (2) Fonte: O Estado de São Paulo, 24/mai/2005

Os próprios Bancos chegam a vincular o vencimento das faturas às contas correntes, gerando débitos automáticos nas contas na data de vencimento das faturas de seus clientes. Assim, os Bancos desestimulam o financiamento através deste produto, e é provavelmente devido a tal falta de interesse que também desta fonte nada encontramos publicado a respeito de um indicador de Propensão a Financiar utilizando cartões de crédito.

Finalmente, cumpre observar que nem todas as Administradoras oferecem a opção do Financiamento a seus associados. Por exemplo, o principal produto da

AMERICAN EXPRESS no Brasil, o cartão “Green”, é um cartão “charge”, ou seja,

quitado no vencimento, sob pena de incursão em multa pelo atraso e juros de mora – e risco de enquadramento. O produto da AMEX que oferece esta alternativa é o estratificado cartão “Gold Credit”, para um público selecionado – e que raramente financia. E desta forma, também através de concorrentes como a American Express

– concorrente com modus operandi semelhantes a Credicard – não encontramos

nenhuma bibliografia sobre o assunto, uma vez que pesquisas relativas ao Financiamento provavelmente não são importantes para sua operação atual.

3. TÉCNICAS E MÉTODOS

Este Capítulo apresenta um sumário de aspectos relevantes em Regressão Múltipla. O leitor interessado em maior detalhamento deverá consultar CHATTERJEE (1977), FREES (1996), HAIR (2005), HANKE (2001), LAREDO, LEHMANN (1998) e MAKRIDAKIS (1998), nos quais o Capítulo se baseia.

3.1 REGRESSÃO MÚLTIPLA / CONCEITOS BÁSICOS

Uma análise de regressão objetiva prever o comportamento de um indicador, uma série ou uma medida a partir do comportamento de uma ou mais variáveis independentes (ou previsoras). Uma vez que estamos trabalhando com diversas variáveis independentes, utilizaremos a técnica de regressão múltipla.

Os dados de um modelo de regressão múltipla consistem de n observações da

variável dependente ou “resposta” Y, e igualmente n observações de p variáveis independentes (ou “explicativas”) X1, X2, X3, ..., Xn. Tais observações são usualmente representadas como no Quadro 1. Quadros semelhantes foram montados para nosso caso, e são apresentados nos Apêndices A e B.

Quadro 1 – Dados de um Modelo de Regressão Múltipla

Observação

número Y X1 X2 X3 … Xp

1 y1 x11 x21 x31 … xp1

2 y2 x12 x22 x32 … xp2

3 y3 x13 x23 x33 … xp3

… … … …

3.2 FÓRMULA BÁSICA

Uma relação entre a variável dependente y e diversas varáveis independentes X1,

X2, X3, ..., Xn será formulada como um modelo linear. Neste modelo, a resposta

medida é dada por uma função linear das variáveis explicativas:

Yi = ß0 + ß1 x1i + ß2 x2i + ß3 x3i + ... + ßp xpi +?i (i = 1, 2, 3, ... , n) (Eq. 2)

, onde ß0 , ß1, ß2, ... , ßn são constantes referidas como os coeficientes parciais de

regressão do modelo (ou simplesmente coeficientes da regressão). Assume-se que a Equação 2 representa uma aproximação aceitável da relação real entre Y e o conjunto de X's. Esta equação é a função de população da regressão múltipla.

Em outras palavras, Y é (aproximadamente) uma função linear dos X’s, e o erro ?i

será a discrepância desta aproximação para a i-ésima observação. Admite-se que os

erros ?i são valores aleatórios com distribuições independentes, média zero e

variância constante s2, não contendo informação sistemática para determinação de y

que já não esteja incluída nas variáveis independentes xi. Adiante analisaremos mais

detalhadamente os erros.

O coeficiente ßi pode ser interpretado como o incremento médio na variável dependente que corresponde a um aumento unitário em Xi quando todas as demais variáveis são mantidas constantes. No entanto, tal interpretação só se aplica no caso de variáveis independentes (um par ou mais) não se "moverem simultaneamente"; caso as variações em uma variável independente sejam necessariamente acompanhadas por variações em outra(s), esta leitura não se aplica.

3.3 ANÁLISE DE ERROS / RESÍDUOS

Os modelos de regressão múltipla não apontam resultados exatos para as variáveis dependentes principalmente por existir influência de outras variáveis não consideradas nos modelos, ou simplesmente por serem tais modelos simplificações, ou por ambos os motivos. A medida de erro de previsão é o resíduo – a diferença entre os valores previstos e os observados para a variável dependente. A análise de resíduos fornece um conjunto de diagnósticos para o exame do modelo de regressão, como sua adequação, a validade das hipóteses de distribuição dos erros e a existência de valores discrepantes.

Sendo yi o valor calculado para um dado conjunto de x`s, e yi o valor real observado

para este mesmo conjunto, e erro ei (ou resíduo) é dado por:

ei = yi - yi , para i =1, 2, ... , n

Em princípio, admite -se que o erro ei é uma variável aleatória normalmente

distribuída, com média zero e com variância se2. Sua distribuição independe de i.

Quando esta suposição não é validada, podem ser tomadas ações corretivas (vide referências).

O desvio padrão dos erros (desvio padrão residual) do valor estimado mede o quanto o valor real (Y) difere dos valores estimados (Y). Para amostras relativamente grandes, admitindo-se a normalidade dos resíduos, espera-se que 67% das diferenças Y - Y estejam dentro do intervalo de 1 desvio padrão, e 95% das diferenças dentro de 2 desvios.

Intuitivamente, pode-se ainda analisar o erro de forma percentual, conforme abaixo:

% 100 *

=

i i i

Esta análise do Erro Percentual é útil por informar a magnitude dos erros em relação aos valores considerados.

3.4 COEFICIENTE DE DETERMINAÇÃO ou DE CORRELAÇÃO MÚLTIPLA

Após adequar o modelo linear a um conjunto de dados, analisa-se a adequação do

ajuste. Uma medida comumente utilizada é o coeficiente de determinação ou

correlação múltipla R, ou mais freqüentemente o quadrado do coeficiente de

correlação múltipla R2. Este coeficiente pode ser definido de várias formas;

utilizaremos R2 como a fórmula abaixo:

∑

∑

−

− − −

=

2 2 ^

2

) (

) (

1

y y

y y R

i i i

O denominador indica a soma dos quadrados dos resíduos quando utilizamos a média aritmética como estimativa, ou seja: quando não utilizamos nenhuma variável independente xi para prever y.

R2 variará entre 0 e 1. Quanto melhor o ajuste do modelo utilizado, mais próximos

estarão os valores de y (calculados) dos valores de y (reais), e portanto menor (mais próximo de zero) será o numerador do segundo termo da equação;

conseqüentemente, R2 tenderá a 1. Por outro lado, se a relação entre as variáveis

independentes e a dependente for fraca, o valor de (yi - yi) será alto, levando o

segundo termo da equação a tender ao mesmo valor do denominador (indicando que o modelo proposto não está agregando informação preditiva). Em outras

palavras, na ausência de uma relação linear, o coeficiente R2 tende a zero. O valor

do coeficiente de correlação múltipla R2 é portanto uma medida sumária de

julgamento da adequação do modelo linear a um determinado conjunto de dados.

À medida que se acrescenta novas variáveis independentes, sucessivamente se

calcula o coeficiente de determinação R2 para as novas equações, para

vantajosa, e a partir de que ponto o ganho com novas variáveis não é significativo.

Como R2 nunca decresce com o aumento de novas variáveis, alguns autores

preferem utilizar R2-ajustado, que em parte contorna o problema.

Um método de identificação de violações de suposições para a relação geral é a representação gráfica dos resíduos versus as variáveis independentes. O gráfico de resíduos mais comum envolve os resíduos versus os valores dependentes previstos. Sendo atendidas todas as suposições, tal análise retornará um gráfico onde os resíduos ocorrem aleatoriamente.

Já em caso de violação das suposições, os gráficos de resíduos apresentarão alguma tendência, ou qualquer outra forma de padrão não-aleatório.

Uma das violações mais comuns de suposições é a presença de variâncias desiguais. Quando os termos de erro têm variância crescente ou flutuante, diz-se

que os dados são heteroscedásticos. Na análise gráfica dos resíduos, dados com

heteroscedasticidade terão por exemplo a forma de um diamante, ou um triângulo, como no exemplo do Gráfico 4.

Gráfico 4 – Exemplo de Distribuição de Resíduos com Heteroscedasticidade

3.5 TAMANHO DA AMOSTRA

Uma regra geral é que a razão entre o tamanho da amostra e o número de variáveis independentes não deve ficar abaixo de 5 para 1, o que significa que deve haver 5 observações para cada variável independente. Se a proporção ficar abaixo de 5 para 1, corre-se o risco de “superajustar” o modelo à amostra, tornando os resultados demasiadamente específicos a ela, e perdendo a generalização.

Apesar da proporção mínima ser 5:1, o nível desejado está entre 15 e 20 observações para cada variável independente.

3.6 VARIÁVEIS ARTIFICIAIS ("DUMMY") / SAZONALIDADE

Às vezes é necessário incluir fatores qualitativos no modelo (por exemplo, homem ou mulher, aprovado ou reprovado, etc). Isto é obtido através da criação de uma variável artificial ("dummy"), também chamadas "indicadoras" ou ainda "binárias". Usualmente, utiliza-se os valores 0 ou 1 para identificar quantitativamente as classes de uma variável qualitativa. Dada esta sua característica binária, a variável artificial pode ser entendida como um "comutador" (switch).

Em nosso caso, alguns fatores específicos que influenciam o comportamento da

Propensão poderão ser variáveis "dummy". Por exemplo, existem sazonalidades no

comportamento da Propensão em determinadas épocas do ano, como 13o salário ou

início do ano, que serão traduzidas através deste tipo de variáveis (vide Capítulo 4.4.5).

3.7 MULTICOLINEARIDADE

inexplicado. Buscamos portanto outras variáveis independentes que sejam relacionadas à série em estudo. No entanto, estas novas variáveis independentes (ou preditivas) não podem ser altamente relacionadas à variável independente já em

uso. "Existe uma grande preocupação com este problema de intercorrelação entre

variáveis independentes. [..] Uma boa variável preditiva deverá portanto ser relacionada à variável dependente [...] sem ser altamente relacionada às demais variáveis independentes" (HANKE, 2001, p. 242, tradução nossa).

No entanto, em muitos casos, algumas variáveis independentes são linearmente dependentes entre si. Uma relação linear entre duas ou mais variáveis

independentes é chamada multicolinearidade. Isto implica que há redundância de

informações entre as variáveis preditoras / preditivas.

Ao adicionarmos mais uma variável independente, sua capacidade de melhorar a previsão está relacionada não apenas a sua correlação com a variável dependente, mas também com suas correlações com as demais variáveis independentes já

incluídas no modelo (ou equação de regressão). Colinearidade é a associação

entre duas variáveis independentes, medida como a correlação. Multicolinearidade

refere-se à correlação entre três ou mais variáveis independentes, e fica evidenciada quando se faz a regressão de uma em relação às demais.

Quando ocorre multicolinearidade, o processo de separação de efeitos individualmente se torna mais difícil. A determinação da contribuição de cada variável independente é mais complicada porque os efeitos das variáveis independentes estão “misturados” ou confusos.

A colinearidade entre variáveis independentes não impede que o ajuste do modelo seja bom, e não necessariamente afeta a qualidade das previsões - contanto que a mesma estrutura de correlações se mantenha na extrapolação. E mais, ela pode até mesmo ser conveniente em alguns casos, para aumentar o poder explicativo de outra(s) variável(is), e conseqüentemente o poder previsor do modelo.

Um caso extremo de multicolinearidade é a singularidade, que ocorre quando duas

quaisquer coeficientes. Neste caso, a singularidade deve ser removida antes que a estimação dos coeficientes prossiga. Mesmo não sendo a multicolinearidade perfeita, elevados graus podem fazer com que os coeficientes de regressão sejam incorretamente estimados, e tenham até mesmo sinais invertidos.

Em nosso modelo selecionamos inicialmente diversas variáveis independentes semelhantes (por exemplo alguns indicadores de inflação, outros de nível de atividade, alguns de renda). Aquelas de maior correlação com a Propensão ao Financiamento foram mantidas; as demais, dadas suas altas correlações com as previamente selecionadas, foram eliminadas.

A maneira mais simples de se identificar a colinearidade é um exame da Matriz de Correlação das variáveis independentes. A presença de altas correlações (geralmente 0,90 ou mais) é a primeira indicação de colinearidade substancial. Por outro lado, a ausência de correlação não garante falta de multicolinearidade, pois esta pode ocorrer devido ao efeito combinado de duas ou mais variáveis independentes.

3.8 V.I.F. (VARIANCE INFLATION FACTOR) E TOLERÂNCIA

As duas medidas mais comuns para avaliar a colinearidade de duas ou mais

variáveis são o valor de tolerância e seu inverso, o fator de inflação de variância

(normalmente conhecido por sua sigla em inglês VIF, ou Variance Inflation Factor).

Estas medidas nos dizem o grau em que cada variável independente é explicada pelas demais variáveis independentes. Em termos simples, cada variável independente se torna uma dependente, e passa por uma regressão em relação às demais. A tolerância é a “quantidade” de variabilidade da variável independente

selecionada que não é explicada pelas demais variáveis independentes. Logo,

O valor de VIF é estipulado pelo pesquisador nos programas de regressão. Um valor de referência comum é uma tolerância de 0,10, equivalente a um valor VIF igual a 10. Considera-se que um VIF superior a 10 seja uma indicação de que a multicolinearidade possa causar problemas na estimação.

3.9 AÇÕES CORRETIVAS PARA A MULTICOLINEARIDADE

Determinado o grau de multicolinearidade, temos algumas opções a seguir:

• Excluir uma ou mais das variáveis independentes altamente correlacionadas

(deve haver cuidado ao seguir esta opção para evitar um erro de especificação ao se eliminar variáveis independentes);

• Utilizar o modelo com as variáveis independentes correlacionadas apenas para

previsão (ou seja, jamais tentando interpretar os coeficientes de regressão);

• Utilizar modelos mais sofisticados de análise (vide HAIR, pg. 169).

3.10 SELEÇÃO DAS VARIÁVEIS E DA "MELHOR" EQUAÇÃO /

REGRESSÃO “STEPWISE”

O processo de Regressão STEPWISE consiste em se estabelecer seqüencialmente

modelos com um crescente número de variáveis independentes a partir da entrada e saída de variáveis, de forma que o poder de previsão destes modelos é sucessivamente melhorado. Inicialmente a variável independente de melhor correlação com a variável dependente é incluída no modelo. A seguir, analisa-se qual a próxima variável independente a ser incluída cuja combinação com aquela inicialmente escolhida fornecerá uma equação com melhor poder explicativo. E assim sucessivamente novas variáveis independentes vão sendo incluídas (ou excluídas), aumentando a correlação do modelo com a variável dependente.

Caso a cada passo haja somente a inclusão de novas variáveis independentes, se

estará utilizando o método “forward”. A remoção de variáveis independentes – que

método “backward”. Em nosso caso, utilizaremos o procedimento STEPWISE considerando-se sucessivamente tanto a inclusão como a exclusão de variáveis independentes.

Este método é especialmente útil quando se dispõe de um número relativamente grande de variáveis independentes para análise. A seleção seqüencial (inclusão e exclusão) leva a um conjunto final reduzido, quase tão bom quanto o conjunto completo de variáveis.

Esquema 1 – Processo de Especificação do Modelo Iterativo

3.11 “OUTLIERS”

Outliers são pontos distantes ou afastados da massa de dados. É necessário que sejam identificados, analisadas suas causas e origens, verificada sua influência na estimação dos parâmetros e seu impacto nas previsões, e finalmente decidir se ações corretivas são necessárias e cabíveis.

O impacto de outliers pode ser grande, e "arrastar" o modelo de regressão para uma

equação um pouco menos precisa quanto a todos os demais pontos, objetivando

minimizar a SSE. Devemos tomar ação corretiva caso o impacto do outlier nas

estimativas seja significativo para os objetivos do problema. Uma possível ação corretiva é a eliminação da observação. O excesso de outliers pode ser indicativo da inadequabilidade do modelo linear.

Fonte: FREES, 1996, pg. 141

FORMULAÇÃO

DO MODELO AJUSTE AVALIAÇÃO / DIAGNÓSTICO DADOS

TEORIA

INFERÊNCIA ANÁLISE

3.12 VALIDAÇÃO DOS RESULTADOS / VERIFICAÇÃO DO MODELO

A tarefa final é a validação do modelo de regressão. A preocupação fundamental

deste processo é garantir que os resultados sejam generalizáveis à população,

e não específicos à amostra.

A abordagem mais direta de validação é obter uma outra amostra da população e avaliar a correspondência dos resultados nas duas amostras. Uma alternativa é dividir a amostra em duas sub-amostras, estimar o modelo de regressão para cada uma delas e comparar os resultados.

Pode-se também manter um conjunto de amostras - por exemplo, as 6 últimas observações - fora das análises de regressão, de forma a ter instrumentos para verificar a precisão dos vários modelos de projeção que serão utilizados.

A estimação fora do conjunto da amostra é crucial de forma a evitar um ajustamento

excessivo ("overfitting") à série estudada, e conseqüentemente previsões pobres. Os

modelos e variáveis são classificados de acordo com sua capacidade de projeções fora da amostra, o que permite uma melhor compreensão de como eles se comportariam se aplicados em tempo real.

Os modelos não devam ser utilizados sem análise de resíduos, diagnóstico de multicolinearidade, e análise por parte de especialistas da área onde o modelo será utilizado.

4. VARIÁVEIS INDEPENDENTES POTENCIAIS

4.1 DETERMINAÇÃO DO PERÍODO A SER UTILIZADO

Embora disponhamos de dados a partir de janeiro/95 (período superior a 120 meses), no Capítulo I decidimos que os primeiros 2 anos não seriam considerados devido a posterior alteração no pagamento mínimo das faturas de cartões de crédito determinada pelas autoridades monetárias, o que alterou drasticamente o comportamento da Propensão a Financiar.

Com o prosseguimento do trabalho, optamos por reduzir a série de dados para os 60 meses compreendidos no período de janeiro de 2000 a dezembro de 2004, preservando os meses iniciais de 2005 para aferição do modelo. Os principais motivos seguem abaixo.

Primeiramente, o mercado de cartões de crédito no Brasil é extremamente agressivo, o que leva a uma alta rotatividade nas bases de clientes das administradoras. O Cancelamento Involuntário (cancelamento devido a decisão da Administradora, e não do cliente; também chamado de “Enquadramento”) de contas de cartões de crédito é superior a 12% ao ano; o Cancelamento Voluntário (a pedido do cliente) supera os 18% ao ano. Esta drenagem da base de clientes superior a 30% ao ano exige um esforço de Vendas que resulta em um volume de contas novas entre 35% e 40% da base a cada ano, para que a administradora mantenha seu market share ou obtenha algum crescimento. Embora estes percentuais atinjam principalmente as contas mais recentes, a grosso modo poder-se-ia dizer que em

pouco mais de 3 anos acontece um quase completo “turn over” da base de clientes.

Esta alta rotatividade faz com que o perfil da base atual tenha pouca “memória” do comportamento da base de 8 anos atrás, o que torna mais adequada a utilização de um período de dados mais próximo.

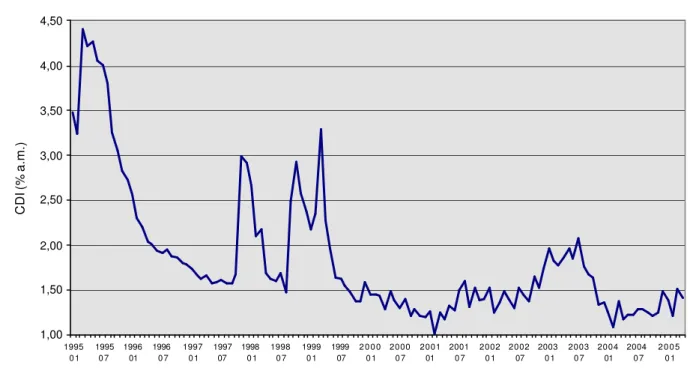

emergentes afetam a taxa de juros do Brasil, que aumenta com o objetivo de evitar a fuga de capitais internacionais; tal aumento de taxa de juros impacta o custo do crédito, e com isto a demanda por ele. Vide no Gráfico 5 a alta volatilidade e os altos picos do CDI a partir do segundo semestre de 1997, contrariando a tendência histórica.

Gráfico 5 – Série Histórica do CDI mensal (período janeiro/95 a abril/05)

1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 1995 01 1995 07 1996 01 1996 07 1997 01 1997 07 1998 01 1998 07 1999 01 1999 07 2000 01 2000 07 2001 01 2001 07 2002 01 2002 07 2003 01 2003 07 2004 01 2004 07 2005 01

CDI (% a.m.)

Fonte: Banco Central do Brasil, Boletim, Seção Mercado financeiro e de capitais (BCB Boletim/M.Finan.) Dados disponíveis em http://www.ipeadata.gov.br / gráfico montado pelo autor (vide Apêndice D)

Gráfico 6 – Série Histórica da taxa de câmbio R$ / US$ (período janeiro/95 a maio/05)

0,00 1,00 2,00 3,00 4,00 1995 01 1995 07 1996 01 1996 07 1997 01 1997 07 1998 01 1998 07 1999 01 1999 07 2000 01 2000 07 2001 01 2001 07 2002 01 2002 07 2003 01 2003 07 2004 01 2004 07 2005 01

Taxa de câmbio (R$ / US$)

Fonte: Banco Banco Central do Brasil, Boletim, Seção Balanço de Pagamentos (BCB Boletim/BP); Dados disponíveis em http://www.ipeadata.gov.br / gráfico montado pelo autor (vide Apêndice D)

Desta forma, devido tanto ao mercado de cartões como também ao cenário econômico, para confecção do modelo utilizaremos somente os dados do período entre os anos de 2000 e 2004.

4.2 DEFINIÇÃO DOS RETARDOS

Definimos a seguir os retardos a serem considerados na definição do modelo. O acompanhamento das explicações a seguir é ilustrado no Esquema 2.

Inicialmente, consideremos os dados referentes a um mês M0.

final de M1, mais especificamente a partir do dia 28 seguinte, uma vez que é necessário processar todas as faturas de M1 para sabermos quanto e como foram pagas as faturas de M0 (datas e montantes), determinando-se então os saldos financiados de M0, e conseqüentemente sua Propensão a Financiar.

Considerando-se que 1 mês seja um período minimamente razoável para a tomada de decisões e implementação de ações – observado que haverá ainda alguma demora até que os resultados de tais ações sejam “sentidos” – precisamos portanto reservar o mês M2 para estes fins.

Trabalharemos portanto com um retardo mínimo de 3 meses, ou seja: definiremos o modelo correlacionando indicadores à Propensão a partir de 3 meses de defasagem.

Esquema 2 – Retardo (em meses)

Como máxima defasagem, definimos um período de 12 meses, uma vez que tal intervalo completa um ciclo sazonal de 1 ano, e influências de períodos anteriores estariam se repetindo.

Com o objetivo de padronizar os períodos e evitar uma pulverização de diferentes retardos entre as variáveis independentes, e respeitando as conclusões acima, reduzimos então as alternativas de defasagens para os seguintes “lags”: 3, 4, 5, 6 ou

12 meses. Foram rodadas as correlações de todas as variáveis independentes com

a Propensão, e escolhida para cada variável a defasagem (lag) que apresentava

maior correlação com a variável dependente.

M0 M1 M2 M3

últimos dados disponíveis apuração e coleta dos dados mês de trabalho / definição e implementação de ações mês de referência da projeção

Como exemplo, apresentamos no Quadro 2 abaixo o correlograma – um comparativo das correlações entre o par de variáveis, nos diversos lags – de uma variável independente com a Propensão. No caso apresentado, a melhor correlação ocorre para um lag de 12 meses, e esta será a defasagem utilizada em nosso estudo para esta variável independente.

O mesmo procedimento foi adotado para todas as variáveis indpendentes. Seus correlogramas são apresentados no Apêndice D.

Quadro 2 – Exemplo de Correlograma de Variável Independente versus Dependente

VEN DAS N OMI N AI S N O VAREJO - Í N DI CE ( MÉDI A 2 0 0 3 = 1 0 0 )

Correlogram a com Variável Dependente ( Propensão ao Financiam ento)

Lag 3 (0,370)

Lag 4 (0,304)

Lag 5 (0,349)

Lag 6 (0,360)

Lag 12 (0,668)

Máxim o (0,304)

Mínim o (0,668)

Melhor correlação ( absoluta) (0,668)

Lag da m elhor correlação 12

VENDAS NOMINAIS NO VAREJO - ÍNDICE (MÉDIA 2003 = 100)

(0,800) (0,600) (0,400) (0,200)

-Lag 3 Lag 4 Lag 5 Lag 6 Lag 12

Correlação

Observe-se que tal retardo não é necessário para dois tipos de variáveis independentes: as administradas e as temporais. Variáveis administradas são aquelas definidas pela Administradora de Cartões de Crédito (como por exemplo a

taxa de financiamento); podem ter “lag” zero, pois a própria Empresa determina qual

será seu valor no mês objeto do estudo. Da mesma forma, certas variáveis temporais são conhecidas com antecedência (por exemplo, o número de dias úteis

em determinado mês, ou variáveis “dummy” sazonais, etc) e podem também ser

4.3 MODELOS EXPLANATÓRIOS E SÉRIES TEMPORAIS

Existem dois tipos principais de modelos de previsão: as séries temporais e os modelos explanatórios. Estes últimos assumem que a variável a ser prevista apresenta uma relação explanatória com uma ou mais variáveis independentes. No presente caso, estamos propondo que a Propensão ao Financiamento tenha influências principalmente dos seguintes grupos (ou “famílias”) de indicadores:

• indicadores de Emprego & Renda,

• indicadores de Produção,

• indicadores Econômicos,

• indicadores Internos da Empresa,

• indicadores de Sazonalidade,

• e indicadores Diversos

A relação acima não esgota todas as causas de variação da variável dependente: sempre existirão variações na Propensão que não podem ser creditadas às variáveis independentes do modelo, e assim algumas parcelas das mudanças permanecerão não explicadas. Assim, introduz-se o “erro” do modelo, que representa tais efeitos aleatórios que afetam a Propensão além de suas variáveis independentes.

4.4 IDENTIFICAÇÃO DAS VARIÁVEIS INDEPENDENTES POTENCIAIS /

AS "FAMÍLIAS" DE VARIÁVEIS INDEPENDENTES

Uma questão problemática na seleção de variáveis independentes é o erro de especificação, que tanto pode ser devido à inclusão de varáveis irrelevantes como também por omissão de variáveis relevantes. O segundo caso é mais problemático, uma vez que o efeito das variáveis independentes não incluídas não pode ser avaliado.

completo de variáveis potencialmente preditoras. Qualquer variável que possa melhorar a acuidade da projeção deve ser incluída. No entanto, o analista se defronta com dois critérios antagônicos:

• ele deseja que sejam utilizadas tantas variáveis quanto possível;

• por outro lado, uma vez que a obtenção e monitoramento das informações

envolvem custos, a equação deve envolver o mínimo de preditores possíveis.

Assim, uma equação mais simples tende a ser a melhor, por ser de mais fácil interpretação e ter um menor custo de aquisição das informações.

Conforme HANKE (2001, p. 259), os critérios de seleção de uma variável são:

• ela deve ser fundamental para o problema (deve haver uma relação plausível

entre a variável dependente e a independente);

• ela não deve estar sujeita a grandes erros de medição;

• ela não deve reproduzir o comportamento de outras variáveis independentes

(multicolinearidade); e

• não deve ser de difícil obtenção (alto custo, demora na divulgação, incertezas).

Já de acordo com MAKRIDAKIS (1998, p. 275), para uma determinada variável projetada Y - em nosso caso, a Propensão ao Financiamento por parte dos

associados a cartões de crédito - "é necessário estabelecer uma 'lista longa' de

variáveis que a impactem, ou seja, as potenciais variáveis preditivas ou indicadores antecedentes à Propensão. Esta lista será posteriormente reduzida a uma 'lista curta' por várias formas, sendo essencial uma certa dose de criatividade" (tradução nossa).

Desta forma, os seguintes critérios foram considerados na definição de tal “lista longa” das variáveis independentes:

• Freqüência - uma vez que os dados disponíveis de Propensão são mensais,

para que uma variável independente seja incluída na análise, ela deverá ter esta mesma periodicidade.

• Disponibilidade – não somente as variáveis independentes devem estar

fácil. Somente foram selecionadas séries que na época desta análise mantenham continuidade de publicação.

• Integridade – mesma fonte ao longo de toda a série, e mesmo critério de cálculo.

• Adequação – relação explicável ou intuitiva entre a variável independente

proposta e a Propensão ao Financiamento.

Os 41 indicadores inicialmente escolhidos ('lista longa') são detalhados individualmente nas listagens constantes dos Apêndices A e D. Dentro de cada grupo, as características que levaram as variáveis independentes a serem escolhidas para estudo são analisadas a seguir.

4.4.1 INDICADORES INTERNOS DA EMPRESA

As decisões da administração da Empresa impactam diretamente as decisões de seus clientes quanto à Propensão a Financiar: aumento ou redução dos prazos de pagamento, aumento ou redução no spread, características de distribuição da base (clientes de maior ou menor risco, clientes com maior ou menor necessidade de financiar conforme seus portfolios) levarão os clientes a maior facilidade – ou necessidade – de aumentar seus volumes de transações e a utilizar o financiamento.

Por outro lado, indicadores do comportamento presente dos clientes (por exemplo, volume de compras por conta) podem ser sinalizadores de suas tendências de comportamento no futuro próximo.

Assim, optamos por incluir os seguintes indicadores internos da Companhia como potenciais variáveis independentes (as siglas entre parêntesis representam os nomes das variáveis utilizados no aplicativo estatístico):

• Volume de Transações (VOL_TRANS)

• Quantidade de Contas Ativas no Mês (sendo “ativa” a conta que tenha tido

• Volume de Transações por Conta Ativa (TRNS_CTATV)

• “Spread” cobrado aos Associados (SPREAD)

• Distribuição da Base de Clientes por Portfolio: Emergente (EMERG), Local

(LOCAL), Internacional (INTL) e Premium (PREMIUM)

Apresentamos no Quadro 3 a matriz de correlações tanto entre as variáveis independentes e a Propensão como também entre as próprias variáveis

independentes. A matriz é um “output” do software MINITAB, onde foram

alimentados os dados das séries históricas dos grupos acima indicados (vide séries de dados no Apêndice D). Inicialmente foram estabelecidas as correlações entre as variáveis independentes e a Propensão a Financiar para todas as defasagens previamente definidas (3, 4, 5, 6 e 12 meses); tais tabelas são apresentadas individualmente no Apêndice D. Os indicadores foram defasados conforme seus

“lags” que tenham apresentado as melhores correlações, sendo então cruzados no

MINITAB. Os números entre parênteses indicam o lag (em meses) considerado

para cada variável independente.

Quadro 3 – Matriz de Correlação do grupo de Indicadores Internos da Empresa

Correlations: PROP; VOL_TRANS; CTA_AT; TRNS_CTATV; SPREAD; EMERG; LOCAL; ...

PROP VOL_TRANS CTA_AT TRNS_CTATV SPREAD EMERG LOCAL INTL

VOL_TRANS(12) -0,734 0,000

CTA_AT(3) 0,477 -0,232 0,001 0,112

TRNS_CTATV(12) -0,635 0,776 -0,360 0,000 0,000 0,012

SPREAD(3) -0,451 0,337 -0,612 0,670 0,001 0,019 0,000 0,000

EMERG(3) 0,485 -0,158 0,879 -0,089 -0,357 0,000 0,284 0,000 0,548 0,013

LOCAL(3) 0,551 -0,403 0,686 -0,181 -0,236 0,832 0,000 0,005 0,000 0,219 0,106 0,000

INTL(3) -0,564 0,326 -0,805 0,192 0,334 -0,933 -0,965 0,000 0,024 0,000 0,192 0,021 0,000 0,000

PREMIUM(3) -0,520 0,337 -0,733 0,110 0,224 -0,891 -0,981 0,962 0,000 0,019 0,000 0,456 0,125 0,000 0,000 0,000

Cell Contents: Pearson correlation P-Value

É importante frisar que no início de 2006 a CREDICARD sofrerá profunda mudança, sendo dividida ao meio entre seus dois acionistas ITAÚ e CITIBANK. Tanto a base de clientes como os funcionários serão distribuídos eqüitativamente entre os dois sócios, deixando a Empresa de existir para tornar-se apenas uma marca. Assim, Indicadores internos que representem quantidades nominais não devem ser considerados no Modelo, pois serão reduzidos à metade em período inferior a 12

meses. Assim, o Volume de Transações por Conta Ativada é a primeira variável

independente que elegemos como representativa para o modelo, por tratar-se de

indicador resultante de um “ratio” e que manterá o mesmo nível de resultados.

Cabe consideração sobre a utilização do Spread como variável administrada, o que

financiamento cobrada aos clientes e o custo de fundos. Embora a Empresa determine (administre) a taxa a ser cobrada a seus clientes, o custo de fundos tem

variação diária. Isto impacta diretamente o Spread, que portanto não pode ser

considerado como variável administrada.

As variáveis referentes à distribuição da base de clientes por portfolio (Emergente, Local, Internacional e Premium) se comportam conforme esperado. A correlação das

duas primeiras com a Propensão é positiva, pois em se tratando da participação de

portfolios de clientes com renda mais baixa, seu aumento implica um conseqüente aumento na Propensão ao Financiamento. Da mesma forma a correlação com os

portfolios Internacional e Premium é negativa, pois o aumento da participação

destas duas bases de clientes com maior poder aquisitivo acarreta redução na tendência da base total de clientes que financiarão. A composição destes indicadores de portfolios é complementar (a soma das 4 variáveis é 100%, representando a totalidade da base), o que fica evidenciado nas altas correlações que apresentam entre si. Entre estas 4 opções elegemos portanto unicamente a

participação do Portfolio Internacional como variável independente para o modelo,

inclusive por sua baixa correlação com a outra variável independente já escolhida neste grupo.

Cumpre ainda observar que a variável Contas Ativas tem uma boa correlação com a

Propensão quando o lag é zero (0,66); no entanto, dada a necessidade de

utilizarmos uma defasagem de 3 meses, a variável perde muito de sua qualidade explicativa quando assume uma condição de preditora.

4.4.2 EMPREGO E RENDA