FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

FABIANA SALGUEIRO PEROBELLI URSO

A CADEIA DA CARNE BOVINA NO BRASIL: UMA ANÁLISE DE PODER DE MERCADO E TEORIA DA INFORMAÇÃO

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

FABIANA SALGUEIRO PEROBELLI URSO

A CADEIA DA CARNE BOVINA NO BRASIL: UMA ANÁLISE DE PODER DE MERCADO E TEORIA DA INFORMAÇÃO

Tese apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para a obtenção do título de Doutor em Economia de Empresas.

Campo de Conhecimento:

Organização Industrial e Mercados Futuros Orientador: Prof. Dr. Arthur Barrionuevo Filho

Urso, Fabiana Salgueiro Perobelli

A cadeia da carne bovina no Brasil: uma análise de poder de mercado e teoria da informação / Fabiana Salgueiro Perobelli Urso - 2007

113f.

Orientador: Arthur Barrionuevo Filho

Tese (Doutorado) – Escola de Economia de São Paulo

FABIANA SALGUEIRO PEROBELLI URSO

A CADEIA DA CARNE BOVINA NO BRASIL: UMA ANÁLISE DE PODER DE MERCADO E TEORIA DA INFORMAÇÃO

Tese apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para a obtenção do título de Doutor em Economia de Empresas.

Campo de Conhecimento:

Organização Industrial e Mercados Futuros

Data de Aprovação:

___/___/_____

Banca Examinadora:

_______________________________________ Prof. Dr. Arthur Barrionuevo Filho (Orientador) FGV-EESP e EAESP

_______________________________________ Prof. Dr. Alexandre Lahóz Mendonça de Barros FGV-EESP e EAESP

_______________________________________ Prof. Dr. Paulo Furquim de Azevedo

FGV-EESP e EAESP

_______________________________________ Prof. Dr. Geraldo Sant´Ana de Camargo Barros ESALQ/USP

_______________________________________ Prof. Dr. Danilo Rolim Dias de Aguiar

A alma é divina e a obra é imperfeita. Este padrão sinala ao vento e aos céus Que, da obra ousada, é minha a parte feita: O por-fazer é só com Deus. Fernando Pessoa

AGRADECIMENTOS

Ao Professor Arthur Barrionuevo Filho, pela orientação e amizade. À CAPES, pelo financiamento, através da Bolsa Taxa.

Aos Professores Paulo Furquim e Alexandre Mendonça de Barros pela amizade, ajuda e sugestões para o aprimoramento do trabalho.

Aos colegas de doutorado, em especial ao Frederico Turolla e Alexandra Strommer.

Ao Raphael Videira, pelo auxílio na revisão da tese, pela amizade, convívio e pelos almoços. Aos amigos Gabriela e Ricardo, presenças constantes.

Ao amigo Marco Barros Sampaio, pelo aprendizado conjunto sobre a cadeia da carne bovina. Ao amigo Fábio Mattos, que mesmo distante, deu importantes contribuições para o trabalho. Ao Professor Geraldo Sant´Ana de Camargo Barros, pela amizade e por acompanhar a minha trajetória.

À BM&F, em especial ao Félix Schouchana, por ter incentivado o meu doutorado.

Ao Luiz Cláudio Caffagni, Carlos Widonsck e ao Wilson Micelli, pela troca de experiências sobre derivativos.

RESUMO

Esta tese analisou a cadeia da carne bovina no Brasil com o objetivo de identificar a existência de assimetrias nas relações comerciais entre seus agentes (pecuaristas, frigoríficos e supermercados). Foram investigadas duas formas de assimetria: a diferença de conteúdo informacional entre os agentes econômicos, no mercado futuro de boi gordo da BM&F e a possibilidade de exercício de poderes de mercado e de barganha nas relações comerciais dentro dessa cadeia.

A análise de poder de mercado baseou-se na estrutura analítica de Crespi, Gao e Peterson (2005), e permitiu inferir que existe poder de mercado na aquisição de bois pelos frigoríficos, o que vai ao encontro dos resultados observados em outros oligopólios de estrutura caracterizada por um mercado pulverizado na ponta fornecedora e por um processo local, isto é, na própria região, de escoamento da produção. Implementou-se uma análise complementar sobre a estrutura de formação do preço do boi, na qual identificou-se que São Paulo é a região formadora dos preços.

A relação entre frigoríficos e supermercados foi analisada através do modelo momentum threshold autoregression (M-TAR) e observou-se que os supermercados apropriam-se das reduções observada no preço do atacado e repassam ao varejo eventuais aumentos de preços no atacado. Portanto, é possível concluir que os supermercados têm poder de barganha junto aos frigoríficos, o que era esperado, pelo fato de esses estabelecimentos adquirirem volumes significativos e se posicionarem como principais canais de distribuição da carne. E, por fim, verificou-se a existência de assimetrias informacionais entre os participantes do mercado futuro de boi gordo da BM&F, mensurada por meio de uma análise sobre a relação entre a volatilidade dos preços futuros e as posições por tipo de participante. Os resultados encontrados corroboraram a hipótese de que os frigoríficos têm mais informação, no mercado futuro, que os demais agentes.

ABSTRACT

The aim of this work was to identify the existence of asymmetric commercial relations between the players of the meat market, which means: producers, slaughter houses and retailers. The investigation was about two sources of asymmetry: differences concerned to information between the players in the brazilian live cattle futures market at BM&F, and the possibility of market power in the commercial relation in the meat market.

The market power was conducted by the analytical structure of Crespi, Gao e Peterson (2005), which allows to conclude by the existence of buyer power of the live cattle by the slaughter houses, this conclusion is similar to other industrial organizations, which structure has many producers who have to sell their production in his local market. A complementary study was driven to investigate which region of the country was the builder, in terms of price formation, and the conclusion was that São Paulo is the place.

The commercial relation between slaughter house and retailers used the momentum threshold autoregression models (M-TAR) and conclude that this relation was asymmetric, in the way that the retailers do not transfer to consumers the reduces in the price of the bovine meat, but transfer the increases in the price. So it’s possible to conclude that the retailers have some bargain power, this result was expected because the retailers are the main distribution channel. And finally was investigate the existence of information asymmetries between the players of the brazilian live cattle futures market, which was conducted by the analysis of the relation between the price volatility and the net position of the participants. The conclusion was that the slaughter house have more information in this place.

SUMÁRIO

1. INTRODUÇÃO... 2

1.1 – Relevância do tema ...3

1.2 – Descrição da cadeia da carne bovina...5

1.3 – O setor exportador de carne bovina...7

1.4 – Estrutura da indústria frigorífica ...10

1.5 – As relações comerciais dentro da cadeia bovina...16

2. A RELAÇÃO ENTRE PECUARISTAS E FRIGORÍFICOS ... 18

2.1 – Introdução ...18

2.2 – Revisão da literatura ...19

2.3 – Material e métodos...22

2.3.1 – Transmissão de preço...22

2.3.2 – Poder de mercado ...23

2.4 – Resultados e considerações ...27

2.4.1 – Transmissão de preço...27

2.4.1.1 – Teste de estacionariedade das séries...28

2.4.1.2 – Co-integração das séries...29

2.4.1.3 – Causalidade entre as séries ...31

2.4.1.4 – Modelo de correção de erro ...33

2.4.1.5 – Decomposição do erro da variância ...35

2.4.2 – Poder de mercado ...42

3. A RELAÇÃO ENTRE FRIGORÍFICOS E SUPERMERCADOS ... 55

3.1 – Introdução ...55

3.2 – Revisão da literatura ...57

3.3 – Material e métodos...62

3.4 – Resultados e considerações ...64

3.4.1 – Teste de estacionariedade das séries ...66

3.4.2 – Análise de co-integração com ajustamento assimétrico ...67

4. A RELAÇÃO ENTRE VOLATILIDADE E INFORMAÇÃO NO MERCADO FUTURO DE BOI GORDO ... 71

4.1 – Introdução ...71

4.2 – Revisão da literatura ...73

4.2.1 A relação entre volatilidade e informação...77

4.3 – Material e métodos...82

4.4.1 – Modelo 1 – Estimação da equação (20)...87

4.4.1.1 – Volatilidade com o método Bessembinder e Seguin...87

4.4.1.2 – Volatilidade considerando os efeitos de intraday...88

4.4.2 – Modelo 2 – Com a dummy multiplicada ao valor inesperado...90

4.4.2.1 – Volatilidade com o método Bessembinder e Seguin...90

4.4.2.2 – Volatilidade considerando os efeitos de intraday...91

4.4.3 – Modelo 3 – Com a inclusão de variáveis econômicas ...93

4.4.3.1 – Volatilidade com o método Bessembinder e Seguin...93

4.4.3.2 – Volatilidade considerando os efeitos de intraday...95

4.4.4 – Modelo 4 – Com a inclusão de variáveis econômicas e com a dummy multiplicada ao valor inesperado...97

4.4.4.1 – Volatilidade com o método Bessembinder e Seguin...97

4.4.4.2 – Volatilidade considerando os efeitos de intraday...99

5. CONSIDERAÇÕES FINAIS ... 102

Gráfico 1 – Capacidade de abate dos maiores frigoríficos mundiais (em mil cabeças/dia)...4

Tabela 1 – Oferta e demanda brasileira de carne bovina (1991 – 2006) ... 7

Tabela 2 – Capacidade de abate das principais plantas frigoríficas ... 11

Tabela 3 – Capacidade estática dos principais frigoríficos em estados selecionados ... 12

Tabela 4 – Relação das maiores empresas exportadoras de carne bovina entre 2002 e 2006 ... 13

Tabela 5 – Participação de mercado das maiores empresas de carne bovina ... 13

Tabela 6 – Resultados dos testes de raiz unitária ... 28

Tabela 7 – Resultados dos testes de co-integração ... 30

Tabela 8 – Resultados dos testes de causalidade de Granger ... 32

Tabela 9 – Resultados do modelo de correção de erro ... 34

Tabela 10.1– Resultados da decomposição do erro da variância ... 36

Tabela 10.2 – Resultados da decomposição do erro da variância ... 37

Tabela 10.3– Resultados da decomposição do erro da variância ... 38

Tabela 10.4 – Resultados da decomposição do erro da variância ... 40

Tabela 10.5 – Resultados da decomposição do erro da variância ... 40

Tabela 10.6 – Resultados da decomposição do erro da variância ... 42

Tabela 11 – Resultados estimados para a região de Araçatuba (SP) ... 45

Tabela 12 – Resultados estimados para a região de Bauru (SP)... 46

Tabela 13 – Resultados estimados para a região de Marília (SP)... 46

Tabela 14 – Resultados estimados para a região de Presidente Prudente (SP) ... 47

Tabela 15 – Resultados estimados para a região de São José do Rio Preto (SP) ... 48

Tabela 16 – Resultados estimados para o Leste do Mato Grosso do Sul ... 48

Tabela 17 – Resultados estimados para o Centro-Norte do Mato Grosso do Sul... 49

Tabela 18 – Resultados estimados para o Sudoeste do Mato Grosso do Sul ... 49

Tabela 19 – Resultados estimados para o Centro-Sul do Mato Grosso... 51

Tabela 20 – Resultados estimados para o Nordeste do Mato Grosso ... 51

Tabela 21 – Resultados estimados para a região Norte do Mato Grosso ... 52

Tabela 22 – Resultados estimados para o Sudoeste do Mato Grosso ... 53

Gráfico 2 – Evolução dos preços dos indicadores de carne no atacado e no varejo... 66

Tabela 23 - Resultados dos testes de estacionariedade... 67

Tabela 24 – Resultados do modelo M-TAR ... 68

Tabela 25 – Resultados do teste ADF e especificação dos modelos ARIMA (P, D, Q) ... 83

Tabela 26 – Resultados da estimação do modelo 1 pelo método de Bessembinder e Seguin ... 87

Tabela 27 – Resultados da estimação do modelo 1 considerando os efeitos intraday... 89

Tabela 28 – Resultados da estimação do modelo 2 pelo método de Bessembinder e Seguin ... 91

Tabela 29 – Resultados da estimação do modelo 2 considerando os efeitos intraday... 92

Tabela 30 – Resultados do teste ADF ... 93

Tabela 31 – Resultados da estimação do modelo 3 pelo método de Bessembinder e Seguin ... 94

Tabela 32 – Resultados da estimação do modelo 3 considerando os efeitos intraday... 96

Tabela 33 – Resultados da estimação do modelo 4 pelo método de Bessembinder e Seguin ... 98

1. INTRODUÇÃO

Esta tese tem por objetivo verificar a existência de assimetrias nas relações comerciais entre os agentes da cadeia da carne bovina no Brasil. Serão averiguadas duas formas de assimetria: a diferença de conteúdo informacional entre os agentes econômicos, e a possibilidade de exercício de poderes de mercado e de barganha nas relações comerciais dentro dessa cadeia.

Os agentes econômicos participantes da cadeia da carne bovina que serão objeto de análise são os pecuaristas, os frigoríficos e os supermercados. E esses agentes terão suas relações comerciais avaliadas em dois ambientes de interação: nos mercados físico e futuro, sendo este representado pelo contrato futuro de boi gordo da Bolsa de Mercadorias & Futuros (BM&F).

Para alcançar os objetivos propostos, a tese está dividida nesta introdução e em três capítulos. A introdução relatará a relevância de se estudar a cadeia da carne bovina, descreverá alguns aspectos relativos à organização dessa indústria e elencará fatores que possam contribuir ao entendimento das relações comerciais entre os agentes.

No capítulo 1 será analisada a relação entre pecuarista e frigorífico, através de uma investigação espacial, buscando averiguar se há alguma região do País que, isoladamente, seja relevante em termos de formação de preço; e será construída uma função custo para os frigoríficos com o intuito de verificar se a aquisição de insumos, como o boi, se dá de maneira competitiva.

O capítulo 2 tratará da relação entre os frigoríficos e supermercados, sob a ótica dos preços recebidos no atacado e no varejo. A partir dos preços dos cortes da carne no atacado e no varejo será construída uma carcaça teórica. Com base nessa carcaça teórica do atacado e do varejo será observada a relação de transmissão entre os preços nesses dois níveis de mercado, com o intuito de apurar se a transmissão é linear, no sentido de que elevações (ou reduções) nos preços do atacado são repassadas na mesma proporção ao varejo.

preços1. Os agentes que possuem informação privada têm uma relação negativa com a volatilidade, isto é, contribuem para sua redução. Já os agentes com pouca ou nenhuma informação colaboram para o aumento da volatilidade, pois encontram dificuldades para identificar se um determinado movimento nos preços foi ocasionado por fatores relacionados à liquidez2 ou a uma mudança nos fundamentos de oferta e demanda, e como estratégia atuam na direção observada dos preços, exacerbando, portanto, seus movimentos.

1.1 – Relevância do tema

O mercado de carne bovina passou por importantes transformações no período recente. Em 2000, o Brasil era o sexto maior exportador mundial de carne bovina; em 2003, conquistou o segundo posto e, a partir de 2004, consolidou-se como maior exportador mundial. As exportações físicas passaram de 492 mil toneladas em 2000 para 1,51 milhão de toneladas em 2006, gerando receitas de exportação equivalentes a US$ 3.993 milhões neste último ano, segundo dados da Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio (SECEX/MDIC).

Durante a trajetória de consolidação do Brasil como maior exportador global de carne bovina houve transformações no processo produtivo, desde mudanças tecnológicas, que incluíram a redução do ciclo de abate, até o deslocamento da produção e da indústria frigorífica para as regiões Centro-Oeste e Norte do País, e a consolidação dessa indústria, através do fortalecimento de algumas empresas, que se firmaram como líderes na exportação.

A distribuição da carne bovina no mercado doméstico se firmou através das grandes redes de supermercado, que nos anos recentes vivenciaram processos de concentração. Nesse período, a comercialização por meio dos instrumentos de mercado futuro também se consolidou. Em 2000, eram negociados o equivalente a 3 milhões de cabeças e, em 2006, foram negociados o equivalente a 7,8 milhões de cabeças, segundo informações da BM&F.

No ano de 2007, o setor vivenciou a sua primeira abertura de capital. O Grupo JBS-Friboi distribuiu ações na Bolsa de Valores de São Paulo no dia 29 de março. Em abril e maio, respectivamente, os frigoríficos Marfrig e Minerva protocolaram junto à Comissão de Valores Mobiliários pedidos de registro inicial de companhia.

1 A volatilidade é uma das formas de medir a incerteza dos agentes econômicos quanto ao valor de um

determinado ativo. Assim, a volatilidade mensurará a variabilidade do preço de um ativo, e representará o risco de preço inerente ao ativo.

2 Os movimentos de liquidez referem-se a alterações de preços associadas a mudanças no volume de contratos

A estrutura da cadeia da carne bovina passa por um momento de transformação, no qual os principais grupos frigoríficos buscam se fortalecer através de fusões e aquisições de plantas em outros estados e países. Os grupos JBS, Marfrig e Bertin adquiriram plantas na Argentina e no Uruguai. Em maio, o Grupo JBS se tornou o maior frigorífico do mundo, ao anunciar a aquisição do grupo Swift & Co, que possui plantas nos Estados Unidos e na Austrália.

O mercado interno também presenciou o movimento de fusões, com o anúncio, em maio, da compra do Goiás Carne pelo Independência. Observa-se no gráfico 1, a importância do mercado frigorífico naciona l no quadro mundial. Dos oito maiores frigoríficos mundiais, em capacidade de abate, três são nacionais : JBS, Marfrig e Bertin.

Gráfico 1 – Capacidade de abate dos maiores frigoríficos mundiais (em mil cabeças/dia)

Fonte: JBS (2007b).

Diante desse quadro, é importante verificar como se dão as relações comerciais dentro da cadeia da carne bovina e se elas são regidas por alguma forma de assimetria. Este segmento se mostra carente de estudos sobre assimetrias nas relações comerciais. Do mesmo modo, o setor agropecuário brasileiro também possui poucos estudos sobre os mercados futuros, especialmente sobre aspectos de microestrutura, como as diferenças de conteúdo

26,1

24,1

10,3 10,0

47,1

32,6

23,0

12,9

7,9

JBS+Swift

Tyson Cargill

JBS

Swift & Co

Marfrig Bertin

National Beef

informacional no âmbito das negociações em derivativos, que será objeto de análise desta tese.

A originalidade da tese está na tentativa de se trazer uma discussão ampla sobre assimetrias nas relações comerciais dentro da cadeia da carne bovina, com o uso de uma metodologia recente para a estimação de poder de mercado e a adoção de técnicas de microestrutura para verificar as diferenças de conteúdo informacional entre os participantes do contrato futuro de boi gordo.

1.2 – Descrição da cadeia da carne bovina

A cadeia da carne bovina pode ser dividida em etapas. A primeira delas refere-se à produção animal, nas fazendas, pelos pecuaristas. Nessa etapa, os pecuaristas podem ser segmentados segundo as atividades de cria, recria e engorda. Os pecuaristas dedicados à cria são aqueles que produzem bezerros; os de recria, dedicam-se ao boi magro; e os de engorda, ao boi gordo. Um pecuarista pode ter controle de todo o processo ou de partes dele. Além disso, ele tem uma relação comercial anterior com a indústria de insumos, que será fornecedora de sal mineral, medicamentos, vacinas e ração.

A indústria frigorífica é responsável pela compra do boi gordo, seu abate, limpeza, desossa, embalagem e venda da carne. Este processo propiciará a produção de carne in natura, carne processada, couro e subprodutos como o sebo, que servirão para produtos de higiene e limpeza. A indústria adquire os animais negociando-os diretamente com os pecuaristas, através de seu setor de compras, ou por meio de corretores (autônomos ou vinculados ao frigorífico) que intermedeiam a transação.

De acordo com Yatabe (2004, pág. 19) o pecuarista será remunerado pelo aproveitamento do peso do animal abatido que, em média, representa 52% do peso total do boi. O restante do peso é representado por couro, fígado, coração, cabeça, rabo e vísceras. No abate, o animal é dividido em duas partes, denominadas carcaças, das quais são obtidos os cortes de traseiro, dianteiro e ponta de agulha.

O frigorífico poderá vender a carne bovina ao mercado externo ou ao interno. A colocação da carne no mercado interno poderá ser feita em açougues, supermercados, butiques, redes de fast food, cozinhas industriais e churrascarias.

categorias: (i) menos de 10 animais; (ii) de 10 a 99; (iii) de 100 a 999; e (iv) mais de 1000. A maioria dos pecuaristas (49,53%) possui de 10 a 99 animais, o que sugere que a produção de bovinos caracteriza-se por uma estrutura pulverizada.

Em 2005, o Centro-Oeste possuía o maior efetivo de bovinos com 72 milhões de cabeças, equivalente a 35% do total; o Norte, o segundo maior efetivo com 41 milhões de cabeças (20% do total); e o Sudeste, o terceiro maior rebanho, de 39 milhões de cabeças (18% do total). A título de comparação, em 1970 o Norte tinha apenas 2 milhões de cabeças, ao passo que o Sudeste possuía 35 milhões de cabeças (IBGE, 2006).

Os frigoríficos têm se estabelecido próximos às regiões produtoras. Essa nova dinâmica locacional reflete o custo mais baixo de transportar a carne do que o animal. Contribuem também para esta nova dinâmica os incentivos fiscais oferecidos por alguns estados. Nesse sentido, a localização dos frigoríficos acompanhou o deslocamento da produção animal rumo ao Centro-Oeste e a recente expansão para o Norte, para estados como Tocantins e Pará.

Os estados que possuem o maior número de estabelecimentos frigoríficos são Mato Grosso do Sul, Goiás, São Paulo e Paraná, que também estão entre os estados que possuem o maior rebanho pecuário. Esses estados são responsáveis por 35% do rebanho, sendo que Mato Grosso do Sul tem participação de 12,5%, Goiás de 10,3%, São Paulo de 6,9% e Paraná de 5,2%.

Tabela 1 – Oferta e demanda brasileira de carne bovina (1991 – 2006)

Rebanho Abate Consumo Produção Exportação Consumo per capita

Participação do consumo na produção interna Mil

cabeças

Mil cabeças

Mil toneladas

Mil toneladas

Mil toneladas

Kg/hab %

1991 150.000 26.600 5.249 5.481 335 22,8 95,77 1992 150.100 28.000 5.392 5.725 442 25,8 94,18 1993 149.000 27.832 5.297 5.650 376 33,4 93,75 1994 149.100 28.088 5.502 5.730 312 33,7 96,02 1995 149.315 29.803 5.993 6.080 228 36,2 98,57 1996 149.228 31.144 6.147 6.150 224 37,5 99,95 1997 146.110 29.514 5.978 6.050 232 35,9 98,81 1998 144.670 29.805 5.945 6.140 306 34,8 96,82 1999 143.893 29.500 5.863 6.270 464 33,8 93,51 2000 146.272 30.467 6.102 6.520 492 34,8 93,59 2001 150.382 31.860 6.191 6.895 748 35,0 89,79 2002 156.314 33.519 6.437 7.240 881 36,0 88,91 2003 161.463 34.398 6.273 7.385 1.175 35,0 84,94 2004 165.492 36.955 6.400 7.975 1.628 36,0 80,25 2005 169.567 39.430 6.774 8.592 1.867 36,0 78,84 2006 173.816 40.282 6.935 8.850 1.945 36,0 78,73 Fonte: USDA. Elaboração: BM&F (2006).

1.3 – O setor exportador de carne bovina

Em 2006, o Brasil teve um papel de destaque no mercado mundial de carne bovina, ao responder por 29% das exportações mundiais. O País é o segundo maior produtor mundial, com 9 milhões de toneladas. O maior produtor são os Estados Unidos, com 11,9 milhões de toneladas (USDA, 2007).

Os Estados Unidos foram os maiores consumidores mundiais em 2006, com 12,8 milhões de toneladas, seguidos por União Européia com 8,3 milhões de toneladas e China com 7,4 milhões de toneladas. O Brasil ocupa a quarta posição com 6,9 milhões de toneladas (USDA, 2007).

Os cinco maiores importadores mundiais de carne bovina são Estados Unidos, Rússia, Japão, União Européia e México, que juntos responderam por 76% das importações em 2006. Dentre esses países, o Brasil só exporta carne in natura para dois: Rússia e União Européia, responsáveis por 30% das importações mundiais. A razão do veto colocado pelos outros países está na não-erradicação da febre aftosa no território brasileiro (USDA, 2007).

As exportações brasileiras ganharam impulso com as desvalorizações cambiais que se iniciaram em 1999, quando o sistema de câmbio livre foi adotado. Naquele ano, pela primeira vez as exportações superaram as 500 mil toneladas, de acordo com os dados da SECEX/MDIC. As desvalorizações cambiais possibilitaram uma remuneração em reais mais lucrativa para os frigoríficos.

Aliada às desvalorizações, houve uma alta dos preços internacionais das carnes nos últimos anos. Tal alta esteve associada à ocorrência de EEB na Europa em 2001, e nos Estados Unidos e Canadá, em 2003. Tais ocorrências praticamente dizimaram estes rebanhos, especialmente na Europa, e os países importadores tiveram de buscar novos fornecedores. Aliado a esses fatores, a Austrália enfrentou uma seca em 2002, que reduziu as exportações daquele país. Outros fatores que contribuíram para a alta dos preços foram o crescimento da demanda internacional, em razão da expansão econômica dos Estados Unidos, China e Japão e a desvalorização do dólar frente às outras moedas mundiais.

As exportações representaram uma opção de comercialização importante para os frigoríficos, face ao aumento da concorrência das outras carnes no mercado interno. Em 1991, o consumidor brasileiro consumia 15 kilos/hab/ano de carne de frango e 25 kilos/hab/ano de carne bovina. Em 2006, o consumo passou a ser de 36,4 kilos/hab/ano de carne de frango (alta de 142%) e 36,9 kg/hab/ano de carne bovina (alta de 47,6%). O aumento da participação da carne de frango neste período pode ser atribuído à deterioração da renda do consumidor e à competitividade da carne de frango, cujo preço se tornou mais acessível (USDA, 2007).

Em 2006, o Brasil exportou 1.225 milhão de toneladas de carne in natura, 276 mil toneladas de carne industrializada e 94 mil toneladas de miúdos. Os principais compradores de carne in natura brasileira, em 2006, foram: Rússia, com 26% das aquisições; União Européia, com 17,5%; Egito, com 16,2%; Bulgária, com 4,6%; e Argélia, com 3,9%. No setor da carne industrializada, os principais mercados foram: Estados Unidos, com 33,6%; União Européia, com 33,2%; a Venezuela, com 8,79%; Cuba, com 6%; e os Emirados Árabes, com 3,5%.

representaram 22,5% das vendas totais. Já a União Européia, que tinha uma participação de 53,3% no total exportado em 2000, reduziu sua participação para 15,2% em 2006.

O Brasil conseguiu, portanto, aumentar o volume e as receitas de suas exportações e diversificar os países compradores. O País exportava para 107 países em 2000 e passou a atender 153 países em 2006. O aumento das vendas externas deveu-se ao trabalho dos frigoríficos na padronização do produto entregue e no cumprimento dos prazos, à ampliação de parcerias para distribuição da carne no exterior e aos programas de divulgação da carne brasileira em feiras internacionais. No entanto, os problemas sanitários impedem que o País possa exportar carne in natura para os maiores importadores, justamente aqueles que remuneram melhor a carne.

A ampliação das exportações trouxe novos desafios para os frigoríficos a partir de 2003. Entre 1999 e o final de 2002, a moeda brasileira manteve-se relativamente depreciada, o que serviu de incentivo às exportações ao aumentar sua rentabilidade em reais. Pouco antes das eleições presidenciais de 2002, no dia 10 de outubro, o dólar chegou ao seu valor máximo, de R$ 3,958. Logo após assumir a Presidência, o Presidente eleito Luiz Inácio Lula da Silva declarou que manteria a política econômica em vigor, de combate à inflação e de responsabilidade nas políticas fiscal e monetária. Com isso, o real, em seis meses, valorizou em 23% e atingiu R$ 3,027 por dólar norte-americano em 17 de abril de 2003.

Nesse momento, ficou evidente para os frigoríficos a os riscos de suas operações de exportação diante de um câmbio flutuante. Se em outubro de 2002, para cada US$ 1.000 exportado, os frigoríficos recebiam uma remuneração de R$ 3,958 mil, em abril de 2003, esta receita havia caído para R$ 3,027 mil. E a valorização do câmbio prosseguiu durante o Governo Lula, com o dólar rompendo o piso de R$ 2,00 em maio de 2007.

As operações de exportação são contratadas, normalmente, com quatro a seis meses de antecedência. O preço é definido no momento da contratação da exportação. Assim, o frigorífico sabe antecipadamente por qual valor será remunerado em dólares pela tonelada exportada. Como o preço de venda já foi definido, o frigorífico passa a ter duas variáveis para administrar: o câmbio e o preço de aquisição do boi.

Sabendo que, na exportação, o preço de venda da carne já está definido com antecedência, o risco para o frigorífico será o preço do boi se elevar e a taxa de câmbio se valorizar.

1.4 – Estrutura da indústria frigorífica

Tabela 2 – Capacidade de abate das principais plantas frigoríficas

Empresa Capacidade estática de abate

(animais/dia)

Quantidade abatida em 2006

Participação na capacidade estática de abate

do Brasil (%)

Participação na quantidade abatida no Brasil

em 2006 (%)

Participação acumulada

JBS 18.100 3.414.000 15,08 11,29 11,29

Marfrig 10.300 1.494.000 8,58 4,94 16,24

Bertin 7.200 1.480.320 6,00 4,90 21,13

Margen 6.700 1.205.330 5,59 3,99 25,12

Quatro Marcos 6.200 1.274.720 5,17 4,22 29,34

Independência 4.600 886.650 3,83 2,93 32,27

Minerva 4.300 808.400 3,58 2,67 34,93

Mercosul 4.000 771.000 3,33 2,55 37,48

Arantes Alimentos 4.000 771.000 3,33 2,55 40,03

Redenção 2.000 376.000 1,67 1,24 41,28

Grupo Garantia 2.000 376.000 1,67 1,24 42,52

IFC 1.850 356.588 1,54 1,18 43,70

Frigoestrela 1.800 346.950 1,50 1,15 44,85

Mataboi 1.300 250.575 1,08 0,83 45,67

Goiás Carne 1.200 225.600 1,00 0,75 46,42

Sadia 1.000 188.075 0,83 0,62 47,04

Mondelli 900 169.200 0,75 0,56 47,60

Total 75.950 14.394.408 63,29 47,60 47,60

Fonte: JBS (2007a), Marfrig (2007) e Sadia (2007). Elaboração: a autora.

De acordo com os dados da pesquisa trimestral de abate de animais do IBGE, em 2006 foram abatidas no País 30,230 milhões de cabeças, entre bovinos, vacas e novilhos. Note, na tabela 2, que neste período o Grupo JBS abateu 3,4 milhões de cabeças, o que representou 11,29% do total abatido no País (JBS, 2007a, pág. 74). Os quatro maiores frigoríficos abateram, conjuntamente, 25,12% do total.

No que se refere à capacidade instalada de abate, como é possível observar na tabela 2, o frigorífico com maior capacidade é o JBS, com 15,08%, ao passo que os quatro maiores frigoríficos detêm 35,23% da capacidade total e os dezessete maiores, 63,29% da capacidade total.

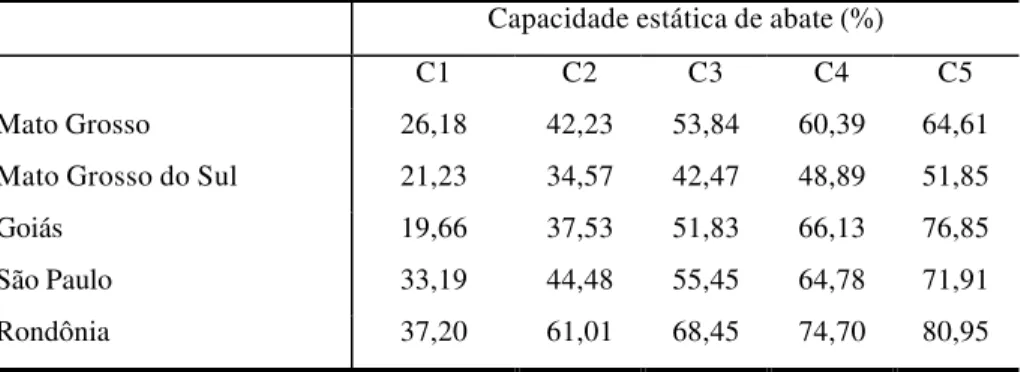

das participações de um grupo determinado de firmas dentro de uma indústria. Dessa forma, foram construídos cinco índices: o C1, que reflete a participação do maior grupo; o C2, que reflete a soma das duas maiores empresas; o C3, das três maiores; o C4, das quatro maiores; e o C5, das cinco maiores.

Tabela 3 – Capacidade estática dos principais frigoríficos em estados selecionados

Capacidade estática de abate (%)

C1 C2 C3 C4 C5

Mato Grosso 26,18 42,23 53,84 60,39 64,61 Mato Grosso do Sul 21,23 34,57 42,47 48,89 51,85

Goiás 19,66 37,53 51,83 66,13 76,85

São Paulo 33,19 44,48 55,45 64,78 71,91 Rondônia 37,20 61,01 68,45 74,70 80,95 Elaboração: a autora.

O resultado apresentado na tabela 3 mostra que as maiores empresas frigoríficas detêm mais que 60% da capacidade estática de abate nos estados do Mato Grosso, Goiás, São Paulo e Rondônia. Neste, a capacidade das quatro maiores empresas chega a 74,70%.

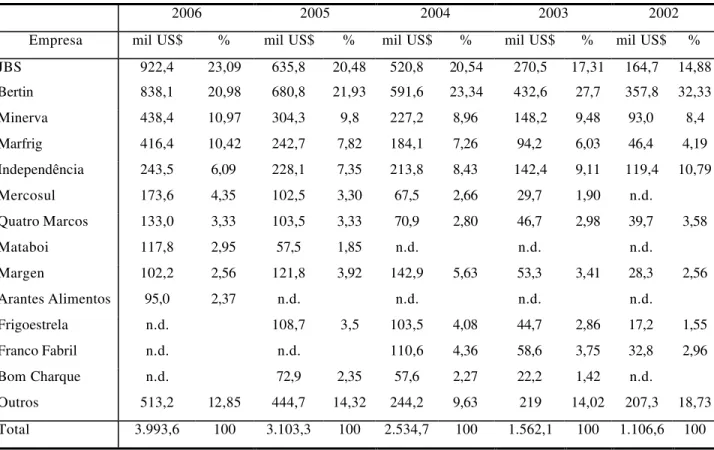

Em 2006 o Brasil tinha 74 frigoríficos habilitados a exportar, segundo o MAPA. A tabela 4 traz a evolução do valor exportado em dólares e a participação em relação ao total exportado pelos principais frigoríficos brasileiros. Os valores baseiam-se no relatório da SECEX/MDIC que divulga a relação das 250 maiores empresas exportadoras.

Tabela 4 – Relação das maiores empresas exportadoras de carne bovina entre 2002 e 2006

2006 2005 2004 2003 2002

Empresa mil US$ % mil US$ % mil US$ % mil US$ % mil US$ % JBS 922,4 23,09 635,8 20,48 520,8 20,54 270,5 17,31 164,7 14,88 Bertin 838,1 20,98 680,8 21,93 591,6 23,34 432,6 27,7 357,8 32,33 Minerva 438,4 10,97 304,3 9,8 227,2 8,96 148,2 9,48 93,0 8,4 Marfrig 416,4 10,42 242,7 7,82 184,1 7,26 94,2 6,03 46,4 4,19 Independência 243,5 6,09 228,1 7,35 213,8 8,43 142,4 9,11 119,4 10,79 Mercosul 173,6 4,35 102,5 3,30 67,5 2,66 29,7 1,90 n.d.

Quatro Marcos 133,0 3,33 103,5 3,33 70,9 2,80 46,7 2,98 39,7 3,58

Mataboi 117,8 2,95 57,5 1,85 n.d. n.d. n.d.

Margen 102,2 2,56 121,8 3,92 142,9 5,63 53,3 3,41 28,3 2,56

Arantes Alimentos 95,0 2,37 n.d. n.d. n.d. n.d.

Frigoestrela n.d. 108,7 3,5 103,5 4,08 44,7 2,86 17,2 1,55 Franco Fabril n.d. n.d. 110,6 4,36 58,6 3,75 32,8 2,96 Bom Charque n.d. 72,9 2,35 57,6 2,27 22,2 1,42 n.d.

Outros 513,2 12,85 444,7 14,32 244,2 9,63 219 14,02 207,3 18,73 Total 3.993,6 100 3.103,3 100 2.534,7 100 1.562,1 100 1.106,6 100 Fonte: SECEX/MDIC. Elaboração: a autora.

Construiu-se, a partir dos dados da tabela 4, a evolução da participação de mercado das maiores empresas. Tal elaboração utilizou o conceito de razão de concentração e foram construídos quatro índices: o C2, que reflete a soma das duas maiores empresas; o C4, das quatro maiores; o C6, das seis maiores; e o C8, das oito maiores.

Tabela 5 – Participação de mercado das maiores empresas de carne bovina

2006 2005 2004 2003 2002 C2 44,07 42,41 43,88 45,01 47,21 C4 65,46 60,03 61,27 63,60 66,40 C6 75,90 71,30 74,16 73,38 74,17 C8 82,18 78,13 82,60 79,77 79,69 Fonte: SECEX/MDIC. Elaboração: a autora.

comparar os anos de 2006 e 2002, os índices C2 e C4 apresentaram uma redução, e notou-se um fortalecimento dos índices C6 e C8.

Já na comparação entre 2006 e 2005 constatou-se uma elevação dos índices, o que aponta um aumento da concentração das exportações em poucas firmas, mas que também pode ser decorrente dos focos de febre aftosa ocorridos em outubro de 2005. Alguns exportadores como Independência, Bom Charque e Frigoestrela têm a maioria de suas plantas localizadas em estados que foram interditados, como Mato Grosso do Sul e São Paulo e, portanto, tiveram suas operações afetadas pelas dificuldades encontradas para recolocação da carne no mercado interno ou o redirecionamento para outros países3.

No entanto, parece prematuro afirmar que houve um aumento da concentração entre 2005 e 2006, pois esse movimento pode ter refletido a posição diversificada de plantas de alguns frigoríficos em vários estados e o prejuízo incorrido por outros frigoríficos com plantas nos estados interditados. Além disso, algumas empresas já apresentavam dificuldades financeiras em face da valorização do real, como o Franco Fabril.

Deve-se analisar comparativamente os resultados das tabelas 2 e 4. Note que o maior frigorífico exportador é o JBS que, em 2006, foi responsável 23,09% das exportações e detentor de 13,8% da capacidade estática de abate do País. O segundo maior exportador em 2006 foi o Bertin, com 20,98% das exportações; no entanto, a sua capacidade estática de abate é de 6%, ficando em terceiro lugar. Em segundo lugar na capacidade estática de abate está o Marfrig, com 8,58%. Em 2006, o Marfrig foi o quarto maior exportador com participação de 10,42%. O terceiro maior exportador foi o Minerva (10,97%), detentor da nona maior capacidade estática de abate (2,92%).

A diferença de números entre o JBS e o Bertin parece refletir duas diferenças de estratégias comerciais. O Bertin tem adotado uma estratégia de maior diversificação da produção e agregação de valor. Nesse sentido, o grupo possui uma agropecuária e uma indústria de alimentos, com diversas marcas de produtos in natura e industrializados, de biodiesel, em construção. Tem uma linha de cosméticos, de produtos de higiene e limpeza de casas e de higienização industrial. Atua no segmento de couros, produzindo e comercializando peças nos estágios wet-blue, semi-acabado e acabado. Além disso, produz artigos de segurança individual, como luvas e botas. Possui uma fábrica de produtos para

3 Segundo a notícia “Frigoríficos tropeçam na exportação de carne”, do

DiárioWeb de São José do Rio Preto

cães, para aproveitar os subprodutos gerados pela desossa do boi. Tem ainda uma empresa de construção civil, de saneamento básico no município de Campo Grande (MS), e a concessão de uma rodovia, uma pequena central hidrelétrica e um resort (Bertin, 2007).

O JBS também atua na agregação de valor de seus produtos e diversificação de sua produção, mas tem como foco principal a ampliação da capacidade de abate, para agregar volume de vendas, e de localização das plantas em diversos estados, para diluir o risco sanitário. A estratégia de ampliação da capacidade de abate incluiu a aquisição de plantas na Argentina e Uruguai e, em maio, houve a aquisição do Grupo Swift & Co, o que elevou o JBS ao posto de maior frigorífico do mundo. Além disso, a empresa adotou a estratégia de ampliar o número de compradores no mercado interno. O Marfrig tem adotado postura semelhante à do JBS, através da aquisição de plantas em outros estados e no Mercosul. E também tem focado na ampliação da base de clientes no mercado doméstico.

Para finalizar a análise sobre a estrutura da indústria frigorífica deve-se comentar sobre as barreiras à entrada. Batalha e Silva (2000) dividiram os frigoríficos em dois grupos: (i) os cadastrados ao SIF, que têm como foco de distribuição os super e hipermercados, as boutiques de carne, as grandes redes de churrascaria e o mercado externo; e (ii) os frigoríficos clandestinos, que destinam suas vendas para as feiras livres e açougues. Estes grupos também diferem no padrão tecnológico.

A partir desta divisão, Vinholis e Azevedo (2000, pág. 3) relatam que o segundo grupo apresenta baixas barreiras à entrada, pelo fato de não se submeterem à inspeções sanitárias e fiscais. Operam com baixas escalas e se favorecem ao comercializar com o mesmo nível de preços praticado pelo grupo inspecionado pelo SIF. Já este grupo caracteriza-se por elevadas escalas, controle sanitário, mão-de-obra qualificada e investimentos específicos na construção das plantas. Os investimentos específicos poderiam ser classificados como os custos irrecuperáveis mais significativos. Concluem que as barreiras à entrada não são significativas, mas se uma empresa do segundo grupo quiser se transferir para o primeiro encontrará elevadas barreiras, associadas à reputação.

1.5 – As relações comerciais dentro da cadeia bovina

À medida que as exportações ganham importância para a cadeia da carne, os frigoríficos exportadores se posicionam de forma privilegiada em termos de informação, se comparado aos demais agentes da cadeia. Os principais grupos frigoríficos exportam para diversos países, o que lhes permite observar a demanda internacional. Possuem contratos com as grandes redes de supermercados, o que lhes favorece na visão da demanda por carne no varejo. Como possuem plantas nas principais regiões produtoras, passam a ter uma visão unificada da oferta de bois. Neste sentido, os frigoríficos exportadores parecem ter mais clareza quanto ao quadro de oferta e demanda de bois e carne.

Assim, a cadeia da carne parece se encaminhar para um cenário no qual as exportações se tornarão mais significativas e cuja estrutura passará por uma maior concentração, por necessidade de ampliação das escalas dos frigoríficos e de redução de seus custos fixos. A organização da indústria parece se acomodar como a de um oligopólio com franja, no qual algumas empresas serão líderes e as demais (franja) seguirão o comportamento das líderes.

A relação comercial entre frigorífico e pecuarista sempre foi regida pela desconfiança e, aparentemente, o primeiro tem vantagem em termos informacionais sobre o quadro de oferta e demanda de bois. Em função do deslocamento das plantas frigoríficas para as regiões produtoras, os pecuaristas comercializam seus bois com os frigoríficos localizados na sua região.

O crescimento e a importância das exportações colocaram os frigoríficos brasileiros diante de um mercado consumidor exigente e que valoriza a padronização dos produtos. A partir disso notou-se o surgimento, ainda incipiente, de acordos entre frigoríficos e grupos de pecuaristas para a promoção de programas de qualidade, em que se premiam os pecuaristas que apresentarem animais com melhor acabamento, composição de gordura homogênea, couro uniforme e sem lesões e outros atributos. Como exemplo tem-se o Programa de Classificação da Qualidade do Couro, do Independência, e o Programa de Qualidade, do Bertin.

comerciais existentes em outras cadeias como a da soja e do café, nas quais a indústria cria alternativas de financiamento privado ao produtor.

Os supermercados ganharam a preferência do consumidor em relação aos açougues, possivelmente em função da facilidade de, em um único lugar, ele encontrar diversos produtos. As grandes redes de supermercados parecem ter maior poder de barganha junto aos frigoríficos na medida em que podem impor regras de exposição dos produtos nas gôndolas, e em função dos volumes que adquirem.

Os supermercados mantêm uma relação direta com o consumidor final, o que lhes permite visualizar e conhecer as preferências e as demandas do consumidor, conferindo-lhe poder de barganha na fixação de preço com o frigorífico. Já os compradores de carne que irão produzir hambúrgueres ou utilizarão a carne na preparação de congelados e refeições coletivas, eles normalmente estabelecem contratos de seis meses a um ano, com preço fixo, o que torna o processo de renegociação junto aos frigoríficos desgastante.

São poucos os exemplos de alianças estratégicas entre os agentes da cadeia da carne bovina. Segundo Bánkuti e Machado Filho (1999, pág. 2) o incentivo à produção do novilho precoce no Mato Grosso do Sul foi o indutor para o surgimento de parcerias isoladas entre produtores de animais jovens e supermercados naquele estado e no Rio Grande do Sul.

Pigatto, Silva e Souza Filho (1999, pág. 208) analisaram as alianças que se desenvolveram na cadeia da carne bovina e concluíram que se tratavam de projetos localizados e que representavam uma parcela pequena do mercado. Dentre os projetos destacaram a aliança promovida pelo Fundepec de São Paulo e o Sindicato de Comércio Varejista de Carne do Estado, além do programa de estímulo à produção de novilho precoce iniciado em 1992 no Mato Grosso do Sul, e que gerou programas similares nos estados do Mato Grosso, Minas Gerais, Goiás, São Paulo, Paraná, Santa Catarina, Rio Grande do Sul e Bahia.

2. A RELAÇÃO ENTRE PECUARISTAS E FRIGORÍFICOS

2.1 – Introdução

O objetivo deste capítulo é analisar a existência de assimetrias na relação comercial entre os pecuaristas e os frigoríficos, que poderia ser identificada através de poder de mercado na compra de bois por parte dos frigoríficos. Para investigar tal questão será estimada uma função custo agregada para os frigoríficos baseada no modelo de Crespi, Gao e Peterson (2005). Como resultado auxiliar fez-se uma investigação sobre as transmissões de preços entre algumas praças pecuárias, com a finalidade de identificar se há alguma área isolada em termos de formação de preço.

Na planta frigorífica, para implementar o processo de desossa do boi e a transformação em carne são necessários, além do próprio boi, outros insumos como mão-de-obra, energia, água e embalagem, que são adquiridos de forma competitiva no mercado. Assim, a produção da carne dependerá basicamente de cinco insumos: boi, mão-de-obra, energia, água e embalagem. Estes são usados em proporções fixas na produção de carne, e não há substitutibilidade entre os fatores produtivos.

O maior item do custo variável de um frigorífico são os animais abatidos, que correspondem a 86% do custo variável total (Zen, M. 2005). A autora considerou a seguinte estrutura de custos em um frigorífico: custos variáveis (animais abatidos, água, fretes e embalagens) e custos fixos (mão-de-obra direta e indireta, manutenção e outros).

Segundo o Marfrig (2007, pág. 110), no ano de 2006 a aquisição do boi representou 81% do custo do seu produto vendido. Para o JBS (2007a, pág. 77), o custo de aquisição do boi representou 74,7% do custo do produto vendido, e os gastos com embalagem e mão-de-obra representaram 9,3% no ano de 2006.

2.2 – Revisão da literatura

Nos Estados Unidos há um conjunto de trabalhos sobre as estimativas de poder de mercado na indústria da carne bovina, especialmente nos setores de abate e venda no varejo de carne. A motivação desses trabalhos foi o aumento da concentração naquela indústria. Segundo Connor et al (1985) apud Schroeter (1988, pág. 158) os quatro maiores frigoríficos de carne dos Estados Unidos detinham uma participação de 45% do mercado em 1982. O aumento da concentração levou ao surgimento de empresas com menores custos operacionais e com ganhos de escala. Esses estudos buscaram mensurar se os menores custos se traduziram em reduções de preços ao consumidor final, ou se essas indústrias não repassaram as melhorias e se apropriaram desse lucro.

Schroeter (1988) estimou o grau de poder de mercado na indústria de embalagem de carne norte-americana no período de 1951 a 1983, e utilizou de dados agregados. A indústria era composta por n firmas que produzem um bem final homogêneo. A tecnologia de produção caracterizava-se por proporções fixas de produto, a carne, obtidas a partir de um insumo, o boi. Nesse processo de transformação são empregados, em proporções variáveis, outros insumos.

Dentre os resultados, o estudo mostrou que a carne de boi é um bem normal e que a carne de porco é um bem substituto. Já a carne de frango não se revelou um substituto importante para a carne de boi. Corroborou-se que a oferta de bois para abate está positivamente relacionada ao estoque de bois nas fazendas. Há evidência que a indústria de embalagem de carne não é tomadora de preço e que existem distorções de preços, estatisticamente significantes, mas de reduzida magnitude. Concluiu-se que o crescimento da concentração ao longo dos anos não aumentou o tamanho das distorções de preços.

Koontz, Garcia e Hudson (1993) verificaram se havia comportamento não-competitivo na precificação de curto prazo da compra de bovinos. Um modelo de conduta oligopsônica na indústria de embalagem de carne foi testado para alguns mercados regionais, e utilizou-se de jogos não-cooperativos para explicar possíveis colusões tácitas entre os embaladores na compra de bovinos.

não conseguem observar perfeitamente as ações dos demais, o que torna a sua informação imperfeita.

Os autores (1993, pág. 538) definiram que o frigorífico produz a carne (y) a partir do bovino (x) e de uma combinação de outros insumos (v). O processo produtivo é caracterizado por proporções fixas entre o animal e os demais insumos, onde a proporção de animais é convertida em carne a uma razão 1/k, de acordo com uma função de produção Leontief estimada, utilizando preços diários, de maio de 1980 a julho de 1986, coletados de quatro mercados regionais dos Estados Unidos: Iowa e Sul de Minnesota, o Leste do Nebraska, Oeste de Kansas e Texas-Novo México. Os dados foram analisados para dois períodos: de maio de 1980 a setembro de 1982, e de julho de 1984 a julho de 1986. O período intermediário não foi analisado pelo fato de ter sido um período de instabilidade em função do fechamento de plantas, fusões e aquisições.

Como resultado, os autores encontraram exercício de poder de mercado nos mercados regionais analisados nas compras de bovinos no começo dos anos 80. Esses comportamentos dos preços foram consistentes com a conduta de precificação cooperativa. Foram encontradas evidências mais fortes de poder de mercado no período de junho de 1980 a setembro de 1982.

Azzam (1997) analisou a indústria de embalagem de carne norte-americana no período de 1970 a 1992, para verificar as suspeitas de conduta anticompetitiva. Utilizou-se a estrutura de Appelbaum´s (1982) para separar os efeitos do poder de mercado da eficiência de custo, e verificar para qual desses efeitos resultou o processo de concentração na indústria de embalagem de carne nos Estados Unidos.

A indústria compra os insumos (bois) dos pecuaristas e os transforma em produto final (carne), e vende para a indústria de varejo. A tecnologia de processamento de cada indústria é caracterizada por proporções fixas entre os insumos e o produto final. A transformação do boi em carne requer outros insumos que são comprados no mercado competitivo e utilizados em proporções variáveis, de acordo com uma função custo Leontief generalizada. O autor assume que cada firma vende o produto no mercado competitivo, mas que não necessariamente são tomadoras de preço na aquisição do boi.

Paul (2001) analisou os efeitos da concentração na indústria de embalagem de carne nos Estados Unidos e seus efeitos sobre o poder de mercado, motivada pelo papel que a economia de custos teve para a consolidação desta indústria. A análise utilizou o período de 1970 até o começo da década de 90. A concentração cresceu no período analisado e, no início da década de 90, os quatro maiores frigoríficos detinham 82% do mercado.

O objetivo era de modelar e mensurar as economias de escala, o poder de monopsônio, através da fixação de preços abaixo do benefício marginal da firma (markdowns), e poder de monopólio, no qual os preços do produto final são precificados acima do custo marginal (markup). Para tanto, a autora fez uma representação detalhada da estrutura de custo da indústria, por meio de uma Leontief generalizada.

Foi construído um modelo dinâmico baseado em uma função custo restrita para representar a demanda por insumos e a oferta de produtos. O modelo estimado foi usado para medir as economias de custo e seus componentes de insumo específicos, o poder de mercado e a lucratividade implícita (Paul, 2001, pág. 532).

O sistema de equações foi estimado pelo método de momentos generalizados (GMM)4. As variáveis instrumentais utilizadas incluíram variáveis exógenas, como população e renda, os valores defasados dos preços dos insumos, os níveis de capital e produto e a composição do produto final. O estudo indicou um poder de mercado significativo, mas decrescente, e sinalizou economias de custo na indústria de embalagem de carne dos Estados Unidos. Notou-se aparente poder de monopólio nos markups de preço do produto. Já as evidências de markdowns do comportamento monopsônico na compra de bois parecem ser fracas (Paul, 2001, pág. 539)

Os estudos de mensuração de poder de mercado na cadeia da carne bovina nos Estados Unidos estão inseridos na corrente dos modelos empíricos da Nova Organização Industrial Empírica (NEIO)5, que teve início na década de 80 com o trabalho de Bresnahan (1989). Alguns trabalhos empregaram teoria dos jogos para mensurar a existência ou não de comportamento competitivo, e outros utilizaram a estimação de equações de comportamento das firmas na indústria, através do uso das elasticidades conjecturais. Entretanto, essas estimativas dependem da obtenção de dados específicos das firmas.

Em função da limitação dos dados presentes nos trabalhos empíricos, Crespi, Gao e Peterson (2005) desenvolveram uma estimação econométrica do comportamento oligopsônico, especialmente para os casos em que os pesquisadores tenham um conjunto

limitado de dados. Os autores estimaram uma função custo para o mercado de processamento de arroz cru dos Estados Unidos, e utilizaram os dados de quantidade e preço do arroz processado e quantidade e preço do arroz cru. O arroz cru é responsável por 85% do custo de processamento, os demais insumos eram capital e energia. O período analisado foi de 1978/79 a 2000/01, e os autores concluíram pela existência de poder de mercado.

2.3 – Material e métodos

2.3.1 – Transmissão de preço

A análise de transmissão de preço entre diferentes localidades tem por objetivo identificar se há alguma região formadora de preço, no sentido de que se houver uma variação de preços na praça formadora, essa variação será transmitida para as demais praças. Pode-se dizer que a transmissão de preços entre as praças será forte se for contemporânea, ou seja, se ocorrer no mesmo instante ou alguns períodos defasados, e dependerá da sua magnitude.

Essa análise implementará testes de causalidade e de cointegração para verificar a existência ou não de relações de longo prazo entre os preços e utilizará um modelo de correção de erro e a decomposição do erro da variância para verificar a direção e a intensidade dos choques entre os preços dessas localidades.

No Brasil, uma série de estudos implementaram metodologia semelhante. Dentre os quais pode-se citar Margarido, Turolla e Bueno (2004) que analisaram a transmissão de preços no mercado mundial de soja no período de 1995 a 2003. Concluíram que Brasil e Argentina são tomadores de preço, e os Estados Unidos formadores do preço da soja.

Margarido et al (2003) analisaram no período de 1999 a 2002 os efeitos que as variações na taxa de câmbio e nos preços internacionais da soja poderiam causar sobre o preço do óleo de soja no varejo no município de São Paulo. Como resultado encontraram uma relação de curto prazo entre o câmbio, o preço internacional da soja e o óleo de soja no varejo, mas não identificaram uma relação de longo prazo, o que provavelmente refletiu um comportamento distinto do mercado de óleo se comparado aos demais setores.

Observou-se também que as variações no preço internacional do açúcar se transmitem ao mercado doméstico.

Com relação ao mercado físico de boi gordo destaca-se o trabalho feito por Bacchi (1999) sobre a transmissão de preços entre os segmentos produtivos da pecuária de corte, que buscou identificar qual a ordem e a direção de transmissão entre os segmentos: boi gordo, boi magro e bezerro, utilizando o método de Vetor Autoregressivo (VAR). Como resultado a autora observou que o processo de transmissão de preços se inicia do mercado organizado para o menos organizado, no caso, a ordem de transmissão foi do mercado de boi gordo, para o de boi magro e finalmente para o bezerro.

Sobre causalidade pode-se citar o trabalho de Zen, S (1997) que estimou as relações existentes entre os preços do boi gordo nas principais praças pecuárias do Brasil. Santana e Meyer (2001) fizeram um trabalho para identificar o grau de integração do mercado de carne bovina do Pará com os mercados de Tocantins, Goiás, Mato Grosso, Minas Gerais e São Paulo. Para aferir o sentido de causalidade utilizaram o teste de Granger. Os autores não encontraram evidências de que os preços praticados no Pará influenciem as demais localidades, mas observaram que os preços em Goiás, Minas e São Paulo influenciam nos preços do mercado paraense.

Perobelli (2005) verificou as relações entre os preços à vista e futuro do mercado de boi gordo brasileiro. A análise foi feita utilizando o Indicador do Preço do Boi Gordo Esalq/BM&F e o primeiro vencimento do contrato futuro da BM&F no período de outubro de 2000 a março de 2005.

Verificou-se a existência de uma relação bicausal entre os preços, o que sugere que os agentes no mercado à vista, ao tomarem suas decisões, consideram o preço de fechamento do dia anterior do primeiro vencimento do mercado futuro, e os agentes no mercado futuro ao realizarem seus negócios consideram o que ocorreu no mercado à vista. Este resultado foi corroborado pelo modelo de correção de erro, observando-se também a existência de uma relação de longo prazo entre as variáveis, através da cointegração entre as mesmas.

2.3.2 – Poder de mercado6

Suponha uma indústria processadora que adquire um insumo e o transforma em produto. Pelos insumos a indústria paga wit , e tem a seguinte função de produção:

6 Baseado no artigo “A simple test of oligopsony behavior with na application to rice milling”, de Crespi, Gao e

) ,..., ( ijt ijt

it it

it f x x

q =φ (1)

onde: i refere-se ao processador i = 1,...,I; qit é a quantidade transformada (produto) a partir dos insumos comprados no tempo t; xijt é a quantidade do jth insumo utilizado pelo processador i, na qual j = 1,...,J; φité um processador e representa um progresso tecnológico neutro de Hicks. fit

( )

• é o componente determinístico da função de produção do processadori´s.

Assume-se que φitsegue um passeio aleatório, tal que:

( )

21

,t it; it ~ 0, i

i

it φ ε ε N σ

φ = − + (2)

onde εit é um choque inesperado de produtividade.

O passo seguinte é a expansão de primeira ordem de Taylor para a função de produção, através da expansão de qi,t-1 ao redor de qit na equação (1).

it it J j ijt ijt it it

it x f

x f

q φ + ∆φ

∆ ∆ ∆ = ∆

∑

=1 (3)Note que um componente de erro randômico foi incorporado diretamente na equação diferencial a partir de uma hipótese realística sobre as tecnologias de produção, que permitirá interpretar o termo de erro como uma medida do choque de produtividade inesperado ponderado pelo componente determinístico da função de produção da firma.

A indústria processadora i escolhe seus insumos para maximizar a seguinte função de produção:

( )

(

)

∑

= − = J j ijt jt jt ijt it t it xxijt,..., ijt p q 1w X x x

onde Xjt

( )

xjt =Xjt(

xijt,...,xijt)

representa a oferta de mercado do j-ésimo insumo.A condição de primeira ordem da equação (4) pode ser escrita usando derivadas discretas como: jt jt ijt ijt ijt ijt jt jt ijt ijt ijt it it t X X w w x x X X w w x f p ∆ ∆ ∆ ∆ + = ∆ ∆ φ ∆ ∆ ∆ ∆ + = jt ijt ijt jt ijt jt jt ijt ijt X x x X w X X w w 1 ou + = ∆ ∆ ijt ijt ijt ijt it it t v w x f

pφ 1 φ (5)

onde φijt é a elasticidade conjectural do processador i´s e

ijt jt ijt jt ijt w X w X v ∆ ∆

= é a elasticidade preço da oferta de insumo que a firma i se depara, ambos com respeito ao insumo j no tempo t. Essa elasticidade pode ser constante entre os preços ofertados pelas I firmas, quando vijt = vjt.

A equação (5) é a condição teórica de maximização do lucro, que iguala o valor do produto marginal dos fatores ao custo marginal mais qualquer markup de poder de mercado. Note que o choque tecnológicoφit afeta essa relação. Assim, a condição competitiva para um fator particular está implícita quando φijt=0.

Dividindo a equação (5) por pt, multiplicando ambos os lados por ∆xijte aplicando o

Caso se tenha acesso aos dados no nível da indústria. Assume-se que qualquer poder de mercado é constante ao longo de um período e considerando que:

t v v ij ij ijt ijt

ij =1+ =1+ ,∀

φ φ

β (7)

e incorporando as equações (2), (6) e (7) em (3) para derivar um sistema de equações. (2) pode ser reescrito como:

it t i

it φ ε

φ − ,−1 =

it

it ε

φ =

∆ (2a)

Substituindo (2a) em (3) temos:

it it J j ijt ijt it it

it x f

x f

q φ + ε

∆ ∆ ∆ = ∆

∑

=1Substituindo a primeira parcela do lado direito de (3) por (6) e (7), tem-se:

it it ijt J j t ijt ij

it x f

p w

q = β ∆ + ε

∆

∑

=1

, i = 1,...,I (8)

Ao estimar o sistema de equações em (8) deve-se estimar se os insumos comprados pela indústria foram adquiridos de forma competitiva, ou seja, a hipótese nula será se as compras feitas pela indústria foram competitiva s:

1 : ^

0 ij =

H β

t t jt J

j t

jt j

t x f

p w

q = β ∆ + ε

∆

∑

=1

(9)

2.4 – Resultados e considerações

2.4.1 – Transmissão de preço

A análise geográfica das relações entre os preços do boi em diversas localidades utilizou dados diários no período de 3 de janeiro de 2000 a 28 de dezembro de 2006. A análise foi implementada com os dados em logaritmo. Foram consideradas 25 localidades: Alta Floresta (MT); Araçatuba (SP); Bahia (BA); Bauru (SP); Campo Grande (MS); Colíder (MT); Cuiabá (MT); Dourados (MS); Erechim (RS); Goiânia (GO); Marabá (PA); Paragominas (PA); Redenção (PA); Pelotas (RS); Presidente Prudente (SP); Noroeste do Paraná (PR); São José do Rio Preto (SP); Rio Verde (GO); Rio de Janeiro (RJ); Rondônia (RO); Norte de Tocantins (TO); Sul de Tocantins (TO); Três Lagoas (MS); Triângulo Mineiro (MG) e o Indicador de Preços do Boi Gordo do Estado de São Paulo (SP).

As localidades foram escolhidas de acordo com a relevância na produção de bovinos e comercialização de carne. Os dados foram obtidos junto ao Centro de Estudos Avançados em Economia Aplicada (CEPEA/USP) e a Scot Consultoria.

A análise do Indicador de Preços do Boi Gordo do Estado de São Paulo deve-se ao fato do mesmo ser utilizado para liquidação dos contratos futuros de boi gordo da BM&F. Além disso, ele representa a média do Estado de São Paulo, o que permite verificar a influência consolidada do estado nas demais regiões.

Os resultados indicam que o Estado de São Paulo é quem forma preço para as demais regiões do País, exceto para Rio Grande do Sul, Bahia e Rio de Janeiro. Para algumas regiões, São Paulo exerce uma influência de menor intensidade.

2.4.1.1 – Teste de estacionariedade das séries7

Para verificar a transmissão de preço entre as diversas regiões deve-se determinar a estacionariedade dessas séries. Foram implementados os testes aumentados de Dickey-Fuller (ADF) e Phillips-Perron (PP) para as séries em nível, na primeira e na segunda diferença. O critério de informação de Akaike (AIC) foi utilizado para determinar o número apropriado de defasagens. Os resultados dos testes de estacionariedade estão descritos na tabela 6.

Ao se implementar os testes para a primeira diferença, a hipótese nula de que as séries têm raiz unitária foi rejeitada para todas as localidades. O procedimento imediato foi o de implementar os testes para as variáveis em nível, e a hipótese nula de que as séries têm raiz unitária não foi rejeitada para todas as localidades analisadas, e verificou-se, portanto, que estas são não-estacionárias em nível. Como resultado, todas as séries são integradas de ordem 1, I(1).

Tabela 6 – Resultados dos testes de raiz unitária

(continua)

Resultados das séries em nível 1ª diferença 1% 5% 10% ADF Lags Constante Tendência ADF Indicador

São Paulo

-3,433923 -2,863005 -2,567597 -1,660836 2 0,003769 (1,681830)

-15,91023*

Alta Floresta

-3,435009 -2,863485 -2,567855 -2,061705 1 0,015822 (2,067711)

-18,20144*

Araçatuba -3,434011 -2,863044 -2,567618 -1,819204 4 0,006014 (1,835757)

-13,54398*

Bahia -3,434000 -2,863039 -2,567615 -2,102118 1 0,011146 (2,114434)

-41,48442*

Bauru -3,433993 -2,863036 -2,567614 -1,752665 3 0,006313 (1,775220)

-16,87003*

Campo Grande

-3,433995 -2,863037 -2,567614 -1,680352 4 0,006196 (1,717852)

-14,67266*

Colíder -3,968646 -3,414994 -3,129681 -2,906759 4 0,038717 (2,921804)

-2,10E-06 (-2,0698)

-10,29850*

Cuiabá -3,434609 -2,863308 -2,567760 -2,575224 5 0,010007 (2,600835)

-11,61615*

7 A estimação dos modelos foi realizada com o procedimento de White (1980) para a correção dos efeitos da

Tabela 6 – Resultados dos testes de raiz unitária

(conclusão)

Resultados das séries em nível 1ª diferença 1% 5% 10% ADF Lags Constante Tendência ADF Dourados -3,434639 -2,863322 -2,567767 -2,263573 3 0,010181

(2,300009)

-15,44809*

Erechim -3,437027 -2,864377 -2,568333 -1,763645 1 0,023600 (1,772546)

-29,90949*

Goiânia -3,434603 -2,863305 -2,567758 -2,221478 4 0,009797 (2,245068)

-13,03290*

Marabá -2,566356 -1,941014 -1,616571 0,706724 2 -35,71020* Noroeste PR -2,566308 -1,941008 -1,616575 0,878188 3 -18,01618* Norte

Tocantins

-3,434000 -2,863039 -2,567615 -1,889137 1 0,010223 (1,906254)

-40,95835*

Paragominas -3,967035 -3,414208 -3,129215 -3,143613 1 0,049878 (3,211058)

-2,08E-06 (-2,4670)

-30,76390*

Pelotas -3,963460 -3,412459 -3,128179 -2,785487 1 0,028974 (2,833853)

2,04E-06 (2,119140)

-40,32938*

P. Prudente -3,434111 -2,863088 -2,567642 -2,632667 4 0,013140 (2,675412)

-16,74933*

Redenção -3,434000 -2,863039 -2,567615 -1,597147 1 0,008800 (1,629230)

-39,65482*

Rio Janeiro -2,566325 -1,941010 -1,616574 0,736309 1 -39,57353* Rio Verde -3,435093 -2,863522 -2,567875 -2,410864 4 0,013725

(2,423885)

-12,44400*

Rondônia -3,434169 -2,863114 -2,567656 -1,898602 4 0,010484 (1,916349)

-16,75169*

S. J. Rio Preto -3,434085 -2,863077 -2,567636 -1,698066 8 0,005609 (1,713737)

-13,02446*

Sul Tocantins -3,435097 -2,863524 -2,567876 -1,902203 1 0,016133 (1,911657)

-35,15075*

Três Lagoas -3,433969 -2,863025 -2,567608 -1,561471 4 0,005170 (1,606972)

-14,61138*

Triângulo Mineiro

-3,433931 -2,863009 -2,567599 -1,704033 4 0,004897 (1,729682)

-13,54687*

* Significativo ao nível de 1% de significância. Os valores em parênteses referem-se à estatística t. Fonte: dados da pesquisa. Elaboração: a autora.