CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

A COMPOSIÇÃO DA DÍVIDA PÚBLICA MOBILIÁRIA FEDERAL

INTERNA E OS FUNDOS DE INVESTIMENTO NO BRASIL:

ANÁLISE DOS FATORES DE INFLUÊNCIA

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILERIA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CFAP – CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

A COMPOSIÇÃO DA DÍVIDA PÚBLICA MOBILIÁRIA FEDERAL

INTERNA E OS FUNDOS DE INVESTIMENTO NO BRASIL:

ANÁLISE DOS FATORES DE INFLUÊNCIA

DISSERTAÇÃO DE MESTRADO APRESENTADA POR

Manoel Aparecido Rodrigues

E

APROVADA EM 22 DE DEZEMBRO DE 2005 PELA COMISSÃO EXAMINADORA

______________________________________ ROGÉRIO SOBREIRA BEZERRA

DOUTOR EM ECONOMIA

______________________________________ DEBORAH MORAES ZOUAIN

DOUTORA EM ENGENHARIA DE PRODUÇÃO

______________________________________ RODRIGO MARIATH ZEIDAN

AGRADECIMENTOS

Ao Professor Rogério Sobreira, pela orientação precisa, objetiva e segura, durante todas as fases deste estudo.

Aos colegas da turma de Mestrado Executivo, em especial a Marta e ao Saulo, pelo apoio proporcionado, mesmo nos momentos mais difíceis, e, principalmente, pelo constante incentivo.

Aos professores do curso de Mestrado Executivo em Gestão Empresarial da Fundação Getulio Vargas, pelos ensinamentos transmitidos.

Ao Banco do Brasil, pelo patrocínio do curso e à oportunidade de crescimento pessoal e profissional.

Aos meus pais Manoel e Therezinha, pela formação e educação propiciadas, apesar do enorme sacrifício, mas principalmente pelo exemplo de vida.

À minha irmã Maria Terezinha, que sempre soube me compreender e ajudar desde os primeiros momentos de minha vida.

Ao casal Antonio José Arosa Ferreira e Maria Alice Bettocchi Dittz Ferreira, pelo apoio recebido durante o curso e colaboração na obtenção dos dados utilizados neste trabalho.

DEDICATÓRIA

À minha querida esposa Julia Mie, por seu inestimável apoio, compreensão e amor incondicional em topos os momentos, sendo parte fundamental para a realização deste trabalho.

RESUMO

Esta dissertação tem por objetivo estudar a relação entre a composição da Dívida

Pública Mobiliária Federal interna - DPMFi e os Fundos de Investimento, que se

caracterizam como os principais demandantes de títulos públicos. Discutem-se, no

referencial teórico, abordagens teóricas à preferência pela liquidez - que levam a

postular o investidor como avesso ao risco – assim como a composição de portfólio,

particularmente, a fronteira eficiente de Markowitz. Foram analisados dados históricos

da composição da DPMFi do patrimônio de Fundos de Investimento no período de

novembro de 1999 a dezembro de 2004. Os objetivos do governo acerca do mix de

títulos da dívida pública e os resultados alcançados são delineados, assim como as

preferências dos fundos em relação a tais títulos. As séries do montante de três papéis

(LFT, LTN e NTN-C) na DPMFi e em poder dos Fundos de Investimento são

comparados e comportamentos semelhantes são identificados. Discutem-se fatos

relevantes do contexto macroeconômico no período em termos de sua influência sobre o

mix da Dívida Pública e dos Fundos de Investimento. Encontram-se indícios de uma

possível influência dos Fundos de Investimento sobre o perfil da DPMFi e propõe-se

hipóteses para estudos futuros.

ABSTRACT

This work intends to study the relationship between Brazilian Internal Public Debt mix

and Mutual Funds. In the theoretical framework, the discussion about liquidity

preference theories implies considering risk averse investors. Portfolio selection is also

discussed, particularly Markowitz efficient frontier. Historical data from November of

1999 to December of 2004 of Brazilian Internal Public Debt mix and Mutual Funds

portfolio are analyzed. Official goals concerning Public Debt´s mix and its actual

composition are presented, as well as Mutual Fund preferences as buyers of public debt

securities. Time series of three securities (LFT, LTN and NTN-C) in Public Debt mix

and Mutual Funds portfolio are compared and a similar behavior is identified. Relevant

facts of the macroeconomic context which may have affected Public Debt or Mutual

Funds are discussed. Some indications of a possible influence of Mutual Funds upon

Public Debt Mix are obtained and hypothesis to be tested in future studies are proposed.

SUMÁRIO

INTRODUÇÃO... 10

1 REFERENCIAL TEÓRICO... 12

1.1 Preferência pela liquidez ... 12

1.1.1 Risco e liquidez ... 16

1.1.2 Teoria de portfólio em Keynes... 19

1.1.3 Escolha de portfólio em Tobin ... 22

1.2 Fronteira eficiente... 29

2 FUNDOS DE INVESTIMENTO NO BRASIL ... 38

2.1 Histórico ... 38

2.2 Definição e classificação... 40

2.3 Evolução patrimonial ... 41

2.4 Composição de portfólio de fundos de investimento... 50

2.5 Evolução da composição das carteiras e atuação dos fundos no mercado de dívida pública e privada... 54

2.6 Atuação dos fundos no mercado primário de títulos da DPMFi ... 57

2.7 Atuação dos fundos no mercado secundário de títulos da DPMFi... 57

2.8 Conclusão ... 58

3 ANÁLISE DA RELAÇÃO ENTRE FUNDOS DE INVESTIMENTO E COMPOSIÇÃO DA DPMFi... 60

3.1 Dívida Pública Mobiliária Federal interna ... 60

3.1.1 Caracterização dos principais títulos da DPMFi... 60

3.1.1.1 Liquidez do mercado de Títulos da DPMFi... 63

3.1.2 Planos Anuais de Financiamento ... 65

3.1.2.2 Plano Anual de Financiamento de 2002...67

3.1.2.3 Plano Anual de Financiamento de 2003... 69

3.1.2.4 Plano Anual de Financiamento de 2004... 70

3.1.3 Evolução recente da composição da DPMFi ... 71

3.2 Detentores de títulos da DPMFi ... 75

3.2.1 Títulos prefixados... 79

3.2.2 Títulos atrelados à taxa SELIC ... 80

3.2.3 Títulos atrelados a índices de preços... 81

3.3 DPMFi e Fundos de Investimento ... 82

3.3.1 Títulos pós-fixados atrelados à taxa Selic... 84

3.3.2 Títulos prefixados... 89

3.3.3 Títulos atrelados a índices de preços... 94

3.4 Conclusões... 97

CONSIDERAÇÕES FINAIS... 100

REFERÊNCIAS ... 104

LISTA DE FIGURAS

Figura 1 – Seleção de portfólio a diversas taxas de juros... 25

Figura 2 – Curvas de indiferença de propensos ao risco e diversificadores: Portfólio ótimo com risco e retorno esperado máximos ... 28

Figura 3 –Fronteira Eficiente ... 32

Figura 4 – Fronteira eficiente geral ... 34

Figura 5 – Número de fundos de investimento no Brasil ... 43

Figura 6 – Patrimônio líquido dos fundos de investimento no Brasil ... 44

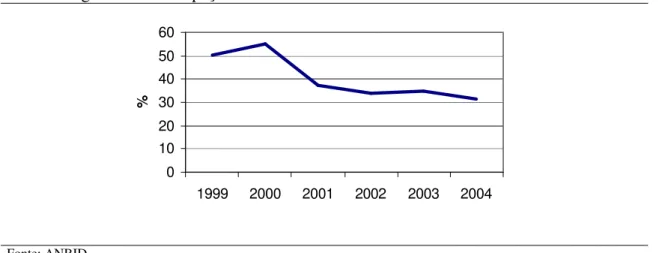

Figura 7 – Participação de Fundos Referenciados DI no mercado de fundos ... 45

Figura 8 – Participação de Fundos de Renda Fixa no mercado de fundos ... 46

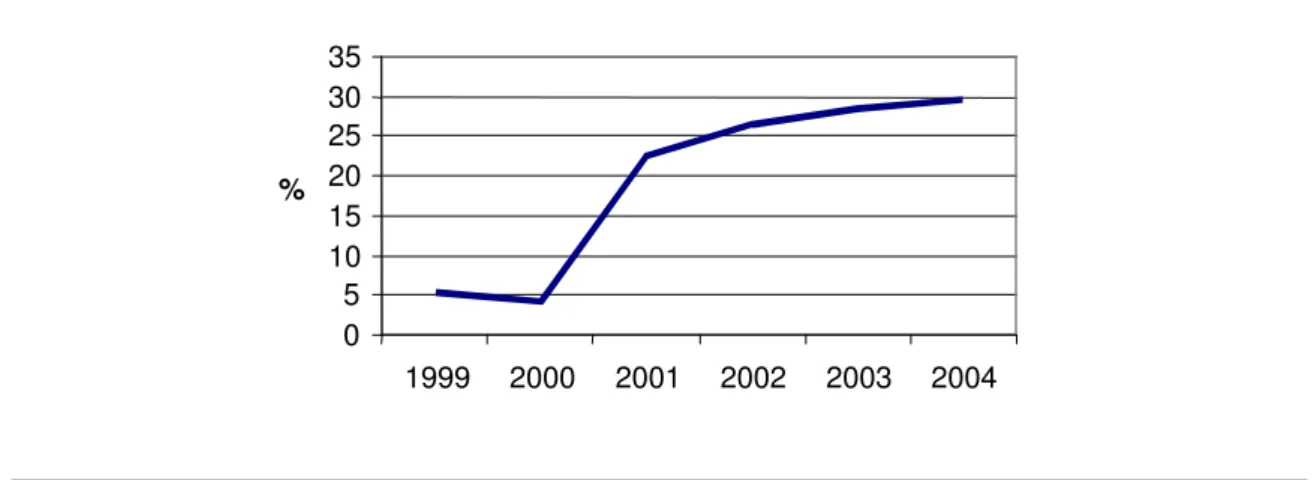

Figura 9 – Participação de Fundos Multimercado no mercado de fundos... 47

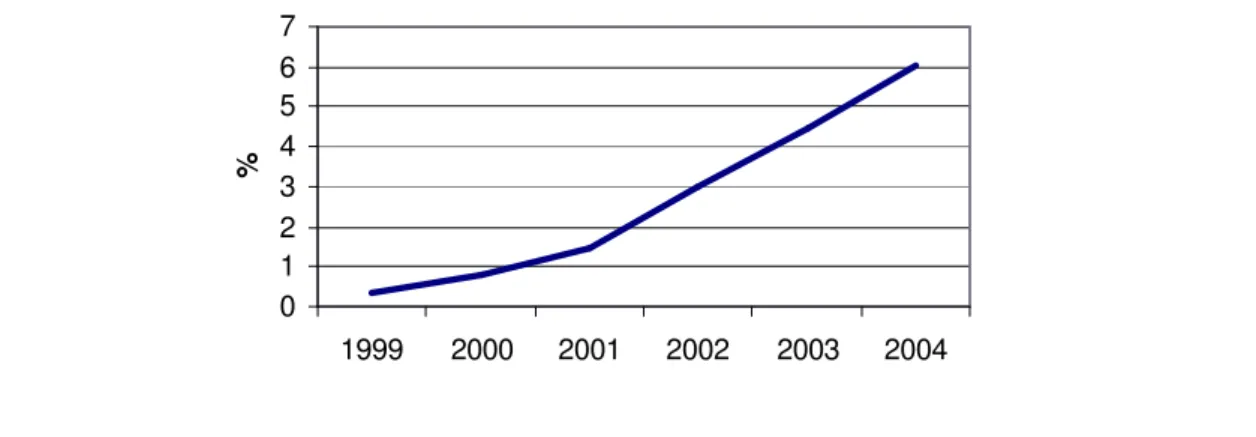

Figura 10 – Participação de Fundos Cambiais no mercado de fundos... 48

Figura 11 – Participação de Fundos de Ações no mercado de fundos ... 49

Figura 12 – Participação de Fundos de Previdência no mercado de fundos... 50

Figura 13 – Composição dos fundos de investimento ... 55

Figura 14 - Evolução da Dívida Pública versus Participação dos FI´s (Bilhões de Reais nominais) ... 56

Figura 15 - Prazo Médio da DPMFi em Poder do Público ... 72

Figura 16 - Prazo Médio da DPMFi em Poder do Público por Tipo de Rentabilidade.. 73

Figura 17 - Estrutura de Vencimentos da DPMFi em Poder do Público... 74

Figura 18 - Composição percentual da DPMFi em Poder do Público por Tipo de Rentabilidade ... 75

Figura 19 – Principais títulos da DPMFi em Poder do Público ... 77

Figura 22 – Detentores de LTNs ... 79

Figura 23 – Detentores de LFTs... 80

Figura 24 – Detentores de NTN-Cs... 81

Figura 25 – Montante da DPMFI em poder do público e em poder dos FIs ... 82

Figura 26 – Fração do montante da DPMFi em poder dos FI’s ... 83

Figura 27 – Montante de LFTs em poder do público e em poder dos FIs... 84

Figura 28 – Fração do montante de LFT’s em poder dos FI’s... 85

Figura 29 – Fração de LFTs nos títulos da DPMFi em poder dos fundos... 88

Figura 30 – Montante de LTN’s em poder do público e montante de LTN’s em poder dos FI’s ... 90

Figura 31 – Fração do montante de LTN’s em poder dos FI’s ... 91

Figura 32 – Fração de LTNs nos títulos da DPMFi em poder dos fundos ... 94

Figura 33 – Montante de NTN-Cs em poder do público e montante de NTN-Cs em poder dos FIs... 95

Figura 34 – Fração do montante de NTN-C’s em poder dos FI’s ... 95

INTRODUÇÃO

Os Fundos de Investimento – FI’s mostram-se os principais demandantes de

Títulos da Dívida Pública Mobiliária Federal interna – DPMFi, detendo mais de 40% do

volume dos seus papéis em 2004. Neste contexto, o presente trabalho tem por objetivo

analisar a relação entre a composição da DPMFi e os fundos de investimento.

No capítulo um, “Referencial Teórico”, discute-se a preferência pela liquidez,

particularmente nas perspectivas de Keynes e Tobin. A composição de Portfólio é

analisada sob a visão destes autores, o que leva a uma definição quanto à postura do

investidor típico frente ao risco a ser considerada neste trabalho. Delineia-se, também, o

conceito de fronteira eficiente, tal como proposto por Markowitz, como conjunto de

alternativas de investimento em termos de trade-off entre risco e retorno. O ponto

escolhido na fronteira pelo investidor é apresentado como dependente de sua aversão ao

risco. Os títulos livres de risco, particularmente os papéis da Dívida Pública mostram-se

como alternativas relevantes para a composição de portfólios.

O capítulo dois “Fundos de Investimento no Brasil” delineia um panorama da

evolução histórica dos fundos de investimento no Brasil assim como de sua

composição. Os títulos da Dívida Pública Mobiliária Federal interna são destacados

como os seus principais ativos. Expõem-se os objetivos destes fundos em termos do mix

ótimo de títulos, particularmente no que se refere à forma de remuneração. Destaca-se

as classes de fundos existentes e suas características. Indícios da influência destes

Fundos sobre a composição da DPMFi são apresentados.

No capítulo três, “Análise da Relação entre Fundos de Investimento e a

Composição da DPMFi” discute-se, inicialmente, a gestão da DPMFi e a composição

buscada pelos gestores da Dívida, particularmente com base nos planos anuais de

são comparados, assim como delineados alguns fatos que influenciaram tais resultados.

Os principais detentores dos títulos da DPMFi são discutidos, assim como a evolução da

participação destes títulos no portfólio dos fundos de investimento.

Finalmente, nas conclusões, indícios da influência dos FI’s sobre a composição

da DPMFi são brevemente delineados e sugestões para estudos futuros que poderiam

1 REFERENCIAL TEÓRICO

O presente capítulo propõe-se a delinear as razões da preferência pela liquidez e

postura em relação ao risco, a partir de Keynes, Hicks, Kahn e Tobin. Discutem-se a

teoria de precificação de ativos em Keynes, particularmente no que se refere ao prêmio

de liquidez, e a teoria de portfólio em Tobin, com ênfase em risco e retorno. Busca-se,

aqui, primordialmente identificar a postura do investidor típico em relação ao risco. A

seguir, discute-se a composição de portfólio no contexto do modelo média-variância de

Markowitz, notadamente, a determinação da fronteira eficiente.

1.1 Preferência pela liquidez

De acordo com Simonsen e Cysne (1995, p. 332), Keynes estabeleceu três

motivos para a procura por moeda, ou para a preferência pela liquidez: as transações, a

precaução e a especulação. A preferência pela liquidez é definida por Keynes (1935,

p.122) como “uma escala do volume dos recursos [de um indivíduo], medidos em

termos monetários ou em unidades de salário, que deseja conservar em moeda em

diferentes circunstâncias”. O primeiro motivo era identificado pelos economistas

neoclássicos como sendo o estoque necessário para compensar as defasagens entre

recebimentos e pagamentos. O segundo representava os saldos de caixa mantidos para

enfrentar possíveis despesas imprevistas, bem como aproveitar oportunidades de

negócios. Mas a grande novidade apresentada por Keynes era a procura especulativa, ou

seja, era identificada uma possível razão para guardar moeda como aplicação

patrimonial duradoura. Neste caso, o que se pretendia era guardar moeda à espera de

uma melhor possibilidade futura para realizar o investimento.

A quantidade de dinheiro necessária para satisfazer o motivo transação está

geral da atividade econômica. À medida que se elevam o total da produção e o

emprego e aumentam os preços e os salários, incrementa-se também a procura por

dinheiro para transações. Um saldo de caixa é requerido para cobrir o intervalo entre

receitas e gastos. Se todos recebessem seus rendimentos em dinheiro e pagassem seus

gastos à vista, a necessidade de manutenção de saldos para fins de transação seria

minimizada.

O motivo transação, na forma original da Teoria Geral de Keynes (1935)

dividiu-se em motivo-renda e giro de negócios. No que se refere à renda, trata-se da

necessidade de conservar recursos líquidos para garantir a transição entre recebimentos

e desembolsos. A força deste motivo para induzir os agentes econômicos à decisão de

reter ativos monetários depende, de acordo com Keynes, principalmente do montante da

renda regularmente recebida e da duração normal do intervalo entre o seu recebimento e

os gastos. Quanto ao giro de negócios, consiste em necessidade análoga à primeira, mas

especificamente localizada na esfera das atividades empresariais. Inclui-se neste motivo

a moeda retida pelas empresas para garantir os pagamentos que se efetuam no intervalo

entre as compras de insumos e remunerações de fatores e as entradas de caixa

resultantes da realização de vendas. A falta de sincronia entre pagamentos e

recebimentos é, em termos gerais, a razão da retenção de moeda para os fins

transacionais (LOPES; ROSSETTI, 1996).

Enquanto o motivo transação relaciona-se ao atendimento de despesas ordinárias

e repetidas, o motivo precaução deriva da necessidade de fazer frente a despesas

extraordinárias e incertas. A impossibilidade de determinar quando ocorrerão certos

tipos inevitáveis de gastos leva os agentes econômicos, indivíduos assim como

empresas, a reter saldos monetários líquidos para corresponder aos imprevistos. Há,

inesperadas. A força deste segundo motivo depende, em grande parte, do custo e da

segurança dos métodos para obter moeda em caso de necessidades imprevistas, por

meio de alguma forma de empréstimo temporário. Se tal segurança fosse total e os

custos correspondentes fossem baixos, não haveria necessidade de conservar ativos

monetários ociosos por motivos precaucionais.

Apesar de algumas diferenças importantes entre a procura por moeda pelos

motivos transação e precaução, Keynes (1935) coloca-as lado a lado ao expor a relação

do dinheiro com a taxa de juros. Enquanto os valores para transações se mantenham em

um mínimo, há um ponto em que a conveniência de reter moeda para pagar gastos

regulares não será muito influenciada pela taxa de juros. Assim, tem-se que a

preferência pela liquidez que é relevante em relação à taxa de juros é a originada pelo

motivo especulação, já que as reservas para especulação são particularmente sensíveis

às variações nas taxas de juros (DILLARD, 1986).

A partir da preferência pela liquidez pelo motivo especulação, ou a demanda por

moeda como reserva de valor, é que surgem problemas básicos da teoria monetária. Por

que algum agente preferiria acumular riqueza em forma de moeda sacrificando o

rendimento de juros que poderia obter com títulos? De acordo com Keynes (1935), a

única condição fundamental, sem a qual não poderia manter-se o motivo especulação, é

a incerteza quanto ao futuro da taxa de juros. Um proprietário de riqueza que

desconhece os termos em que poderá converter em moeda seus créditos no futuro tem

razões para acreditar que uma aquisição protelada pode ser preferível a uma aquisição

presente.

As taxas correntes de juros por títulos com distintos vencimentos são sempre

conhecidas, enquanto as que vigorarão no futuro não o são. As taxas correntes de juros

Um agente que acredita saber mais do que a opinião geral estará em condições de

lucrar se suas expectativas provarem ser mais acertadas do que a opinião predominante.

Se não houvesse incerteza, haveria uma clara vantagem em possuir títulos que rendem

juros frente a reter moeda e inexistiria a base para o motivo especulação. É neste ponto

que a teoria de Keynes distingue-se fundamentalmente da teoria clássica dos juros.

Keynes (1935) define o motivo especulação como o meio pelo qual os detentores de

riqueza acalmam sua incerteza acerca do futuro acumulando riqueza em forma de

dinheiro porque o mundo real é dinâmico e o futuro é incerto (DILLARD, 1986).

Os motivos transação e precaução são comuns aos clássicos, já o

motivo-especulação é original de Keynes, que procura mostrar que não é irracional manter

ativos monetários para satisfazer a oportunidades especulativas, desde que os agentes

tenham razões para acreditar em mudanças a seu favor no preço dos títulos e, portanto,

na taxa de juros. A expectativa sobre mudanças futuras na taxa de juros situa-se, assim,

atrás do motivo-especulação. Sob uma expectativa generalizada de alta na taxa de juros

ou de uma queda equivalente no preço dos títulos no futuro, a retenção de saldos

monetários para fins especulativos tende a se elevar; caso contrário, a retenção de

moeda devida a esse motivo tende a diminuir (LOPES; ROSSETTI, 1996).

Uma posição de “baixista” induz a reter moeda na previsão de uma baixa no

preço dos títulos (alta na taxa de juros) e uma posição de “altista” leva à aquisição de

títulos com base na expectativa de uma alta nos seus preços (baixa da taxa de juros). O

preço de mercado se fixará no nível em que a venda dos “baixistas” se equilibrar com as

compras dos “altistas” (KEYNES, 1935).

A inexistência de aversão ao risco implica que a renda total líquida determina a

compra de títulos, se esta for positiva, o agente adquire títulos, sendo denominado touro,

juros), haverá uma decisão pela retenção de moeda e o agente será caracterizado como

urso. A composição do portfólio seria então, unicamente de títulos ou moeda, mas não

ambos simultaneamente. Outra perspectiva considera a possibilidade de composição de

portfólios com títulos e moeda, modificando-se a neutralidade frente ao risco e

considerando a aversão ao mesmo, como em Kahn (1972).

1.1.1 Risco e liquidez

O risco associado à posse de um ativo, segundo Kahn (1972) pode ser de duas

espécies, a saber: risco de renda, referente a variações não-previstas no retorno dos

ativos e risco de capital, ou o risco referente à possibilidade de reduções inesperadas nos

preços dos ativos. Em termos gerais, cada indivíduo apresenta suas preferências em

termos destes tipos de risco. Porém, mantidas constantes as demais condições, quanto

maior o risco de um ativo, maior deve ser sua taxa de retorno para que haja estímulo à

manutenção do ativo no portfólio do investidor.

A distinção fundamental da perspectiva de Kahn (1972) quando comparada às

que consideram o agente como neutro frente ao risco reside no grau de confiança que o

agente possui em relação à sua melhor aposta quanto ao comportamento da taxa de juros

– quanto maior a confiança maior a influência do motivo especulação na composição da

carteira e o resultado se aproxima mais daquele em que o indivíduo é neutro quanto ao

risco.

Mostra-se relevante, também, o papel do motivo precaução, que é afetado pelo

peso do risco de renda e de capital. Se o risco de renda (relacionado ao retorno) for mais

incisivo que o de capital e se a melhor aposta refere-se a uma taxa de juros caindo ou

subindo menos que ela mesma, o motivo precaução levará o agente a optar por um

o de renda, com a mesma aposta, o motivo precaução agirá no sentido oposto ao do

motivo especulação. Assim, a indiferença entre títulos e moeda ocorrerá apenas se os

riscos de renda e de capital tiverem a mesma intensidade (SOBREIRA, 2002, p.20).

No que se refere à formação das taxas de juros de curto e longo prazo, destaca-se

a teoria das expectativas, desenvolvida por Hicks (1987). Considerando-se um

empréstimo de longo prazo como uma combinação de renovações de empréstimos de

curto prazo, a taxa de juros de longo prazo seria a média das taxas correntes a curto

prazo e as taxas a curto prazo relevantes a termo, de outra forma, haveria possibilidade

de ganhos de arbitragem que levariam novamente ao equilíbrio entre as taxas.

Partindo-se de uma situação em que os retornos dos títulos de curto e longo

sejam equivalentes, se os investidores entendem, por exemplo, que a taxa de juros

corrente de curto prazo está muito elevada e deve reduzir-se no futuro, então os títulos

de longo prazo parecerão mais atraentes. E isso porque, aos preços atuais, os títulos

longos permitiriam que seus detentores obtivessem, por um período relevante, um

retorno mais alto que o oferecido pelos títulos de curto prazo no futuro. Essa maior

atratividade dos títulos longos levaria ao aumento de sua demanda e preços,

diminuindo, consequentemente, seu retorno. Desta maneira, por um processo de

arbitragem, o mercado faria com que as taxas longas igualem-se às expectativas para o

futuro das taxas curtas.

Por outro lado, como o risco de emprestar a termo é maior que o de emprestar a

curto prazo, já que a taxa futura não é conhecida, deveria haver uma diferença positiva

entre as taxas a termo e de curto prazo. Tal diferença é denominada por Hicks (1987)

de prêmio de risco e igualaria a diferença entre a taxa corrente a curto prazo e a taxa a

Em termos gerais, na teoria das expectativas, a taxa de juros de longo prazo é

constituída como uma média das taxas de juros de curto prazo esperadas para o futuro

mais um prêmio pelo risco. Assim, a inclinação da curva de juros refletiria as

expectativas do mercado sobre mudanças futuras nas taxas de juros, ou seja, um

aumento na diferença entre a taxa longa e a taxa curta refletiria a expectativa de futuros

aumentos nas taxas de curto prazo, provocando então uma correlação positiva entre as

variações nas taxas de juros curtas e a referida diferença. Da mesma forma, um aumento

na taxa longa em relação à taxa curta, no período corrente, deveria levar a um aumento

da taxa longa no período seguinte.

A teoria da preferência pela liquidez indica que a yield curve (curva de

rendimento) é influenciada por algo mais que as expectativas quanto ao futuro das taxas

curtas. Como teoria que explica a estrutura de termo das taxas de juros, ela enfatiza que,

num ambiente em que existe incerteza, ativos de curto prazo são preferíveis aos de

longo, porque aqueles são mais líquidos. Ser mais líquido significa que títulos de curto

prazo podem ser rapidamente convertidos em moeda sem que se incorra em perda

apreciável no valor do principal, mesmo que as taxas variem inesperadamente.

A liquidez dos diversos ativos, de acordo com Davidson (1978), é determinada

pelo seu tempo de conversibilidade em moeda e sua capacidade esperada de retenção do

valor do ativo. Está relacionada à possibilidade de um ativo transformar-se em moeda

sem que haja perda considerável de seu valor. Quanto menor o tempo esperado de

negociação e maior a capacidade esperada de um ativo de reter valor, maior será sua

liquidez. Assumindo, por esse motivo, que a maioria dos agentes prefira reter títulos de

curto prazo, é necessário que um prêmio lhes seja oferecido para que adquiram títulos

títulos de menor prazo, para minimizar a variação no valor de seus portfólios (COSTA;

DEOS, 1999).

Na “Teoria Geral”, Keynes (1935) formulou sua teoria da preferência pela

liquidez, em que a taxa de juros é “a recompensa por abrir-se mão da liquidez, uma

medida do desejo daqueles que possuem moeda de abrir mão do seu controle sobre ela”

(KEYNES, 1935). Neste modelo, havia apenas dois tipos de ativos - moeda e títulos – e

a taxa de juros paga aos títulos consiste em uma contrapartida por seu menor grau de

liquidez em relação à moeda.

No capítulo 17 da “Teoria Geral”, Keynes generalizou sua teoria da preferência

pela liquidez para uma teoria de precificação de ativos que não mais se baseia na

dicotomia entre ativos líquidos e ilíquidos, mas que toma por base o princípio geral de

que os diferentes graus de liquidez devem ser compensados por uma taxa de retorno

obtida pela posse dos diferentes ativos. Assim, cada classe de ativos possui sua taxa de

juros própria, definida em termos de preços correntes de mercado (PAULA; ALVES

JUNIOR; MARQUES, 2001).

1.1.2 Teoria de portfólio em Keynes

Na teoria da escolha de portfólio, apresentada por Keynes (1935), todos os

ativos existentes em uma economia possuiriam os seguintes atributos em maior ou

menor grau:

• Quase rendas (q): receitas monetárias advindas da utilização de um ativo no

processo de produção (lucros) ou da posse do mesmo (juros e dividendos).

• Custo de manutenção (c): rendimentos negativos associados à manutenção do

ativo em consideração no portfólio dos agentes. Trata-se do custo de estocagem

ativo no processo produtivo, ou seja, o que Keynes denominou de custo de uso

do capital.

• Prêmio de liquidez (l): refere-se à conveniência e segurança potenciais

associados à presença de um ativo no portfólio dos agentes

Chamaremos de prêmio de liquidez de certo bem ao montante (medido em termos de si mesmo) que as pessoas estão dispostas a pagar pela conveniência ou segurança potenciais proporcionadas pelo poder de dispor dele (excluindo o rendimento ou os custos de manutenção que lhe são próprios) (KEYNES, 1985, p.159).

• Ganhos ou perdas esperados de capital (a): são os retornos que o investidor

espera obter no momento em que ele decide vender os ativos que possui em

portfólio. No momento da realização desses ativos, podem ocorrer perdas ou

ganhos de capital relativamente ao preço que o investidor pagou pelo referido

ativo. As expectativas a respeito da obtenção de ganhos ou perdas esperados de

capital sobre a revenda de um ativo podem ser muito relevantes no momento em

que o investidor está decidindo pela compra de um determinado ativo.

Nesta abordagem, a preferência pela liquidez se reflete no trade off entre

retornos monetários (a + q – c) e o prêmio pela liquidez da moeda (l), causando assim

substituições na estrutura de demanda por ativos.

O prêmio de liquidez é o atributo mais característico da teoria da escolha de

portfólio de Keynes quando comparada às teorias convencionais, que admitem que

certos ativos devem pagar um prêmio pelo risco para os investidores, de maneira a

compensar o maior risco associado à posse de tais ativos. Ou seja, em equilíbrio, ativos

de maior risco devem oferecer taxa de retorno maior que ativos menos arriscados.

O prêmio de liquidez distingue-se do prêmio pelo risco. A liquidez de um ativo

não é medida pelo risco de perda de capital associado a determinado ativo, mas pela

é, pela capacidade de conversão de um ativo em dinheiro. Por um lado, um ativo será

tão mais líquido quanto mais rapidamente esse ativo puder ser convertido em meio de

pagamento. Qualquer ativo pode ser convertido em pouco tempo em meio de

pagamento se o preço de venda for suficientemente baixo. Um ativo será, então, mais

líquido quanto maior for o seu preço de realização relativamente ao preço que poderia

ser obtido caso se desse um prazo maior para a realização do mesmo. Quanto maior for

a quantidade de ativos altamente líquidos que os indivíduos possuírem em seus

respectivos portfólios, mais facilmente poderão mudar a composição dos mesmos

quando desejarem (HICKS, 1974).

Num contexto de incerteza, os agentes desejarão manter algum nível de

flexibilidade em seu portfólio, para tanto, desejarão manter parte de sua riqueza como

ativos líquidos, ou seja, aceitarão, até determinado ponto, o sacrifício de maior retorno

monetário em troca de liquidez. Assim, os ativos menos líquidos deverão proporcionar

uma rentabilidade maior como compensação por sua menor liquidez. O prêmio de

liquidez pode, então, ser definido como o retorno implícito que os indivíduos atribuem à

posse de ativos líquidos.

Keynes afirma que reter moeda para fins especulativos, ou seja, adquirir ou não

títulos, é uma decisão que depende fundamentalmente das expectativas dos agentes em

relação às mudanças futuras dos preços dos títulos e o seu conseqüente impacto na

renda total oferecida por eles. Considera-se a renda total líquida esperada de um título

como a soma do ganho de juros, de capital e do valor inicial do principal. Assim, se a

renda líquida total esperada for positiva, o agente adquirirá títulos hoje, sendo

denominado touro. Por outro lado, uma expectativa de renda total líquida negativa

implica a preferência da moeda a títulos, caso em que se tem um agente dito urso. Neste

quantidade de títulos demandada pelos touros seja igual à quantidade de títulos que os

ursos desejam vender. A decisão de reter moeda baseada na renda esperada exige que o

agente seja totalmente urso ou touro ao decidir a compra de títulos. No que se refere à

aplicação de excedentes monetários em relação aos saldos que devem ser mantidos para

fins transacionais, porém, o comportamento dos agentes econômicos, em termos gerais,

não se assemelha ao previsto por Keynes quanto à retenção de moeda ou aquisição de

títulos. As decisões não são mutuamente excludentes, a maioria dos agentes talvez

prefira combinar moeda e títulos, questão esta abordada por Tobin (1958).

1.1.3 Escolha de portfólio em Tobin

Tobin (1958) desenvolveu, a partir da teoria da demanda especulativa por moeda

de Keynes, uma teoria de seleção de portfólio em que os agentes econômicos não

mantém, necessariamente, toda sua riqueza ou na forma de moeda ou e títulos, mas

consideram a possibilidade de diversificação.

O modelo de Tobin considera que os agentes econômicos levam em conta não

apenas o rendimento dos ativos, mas também seu nível de risco. Os indivíduos

apresentam diferentes níveis de aversão ao risco e, assim, é provável que decidam

manter um portfólio diversificado de moedas e títulos.

Com base em uma comparação de retornos e riscos de títulos alternativos e

moeda, Tobin desenvolveu um modelo de estrutura de portfólio ótimo. Um importante

componente deste modelo consiste na diversificação de tipos de ativos, para o investidor

avesso ao risco. Tobin (1958) apresenta importantes contribuições em relação à teoria

de Keynes, particularmente no que se refere à possibilidade de diversificação.

O retorno total dos títulos resulta, como em Keynes, da soma da taxa de juros

uma distribuição de probabilidades cuja média (g) é assumida como o ganho mais

provável. Os retornos observados ao longo do tempo diferem da sua média, para mais

ou para menos, de maneira que os desvios positivos compensam os negativos. O

investidor, porém, não sabe se o desvio da rentabilidade de seu título será positivo

(retorno acima da média) ou negativo (retorno abaixo da média). Conhece, porém, com

base em dados históricos, como estes retornos têm se comportado. O risco é associado

por Tobin à variabilidade da taxa de retorno, ou seja, quanto mais dispersa a taxa de

retorno em torno da média, maior o risco do título em questão. Tobin identificou o

desvio padrão da distribuição dos ganhos prováveis de capital como o risco inerente à

aquisição de títulos. Desta maneira, quanto menos concentrada a distribuição, menor

será a probabilidade de ocorrerem valores muito próximos ao valor médio esperado dos

ganhos de capital e, portanto, maior o risco inerente à carteira de títulos.

Considere-se que um investidor não conhece a taxa de juros futura dos títulos,

assim, o investimento em tais títulos implica um risco de ganho ou perda de capital.

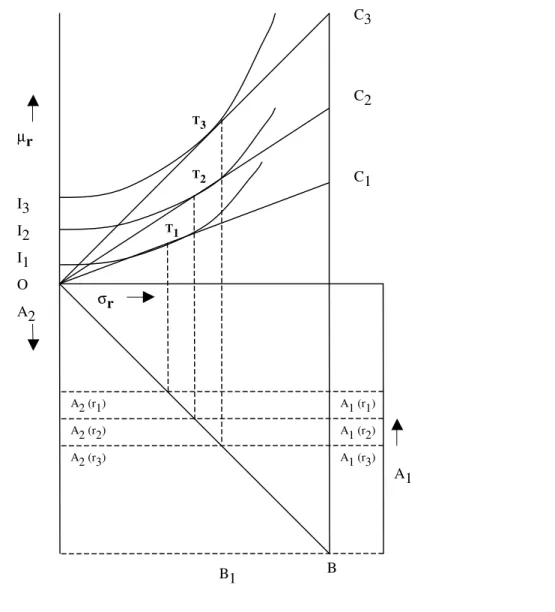

Quanto maior a proporção de seu investimento mantida em títulos, maior o risco que o

investidor assume, aumentando também, o seu retorno esperado. As linhas semelhantes

a OC1 indicam que o investidor pode esperar um maior retorno ao assumir um risco

mais elevado. Já na parte inferior da figura, o eixo vertical à esquerda indica a

proporção investida em títulos. A linha OB, por exemplo, mostra o risco como

proporcional à participação dos títulos (TOBIN, 1958).

Na parte superior da figura 1, o eixo vertical representa o retorno esperado e, o

eixo horizontal, o risco. A carteira é composta por um montante A1 de moeda (parte

inferior da figura 1 à direita) e A2 de títulos (parte inferior da figura 1 à esquerda), em

que A1 + A2 = 1. A proporção que o investidor possui em títulos (A2), determina seu

às custas de um maior risco. A linha de restrição (OC1), para r=r1 tem como tangente

r1/σg. Para uma taxa de juros mais elevada r2, a linha de restrição seria OC2 . A relação

entre risco e investimento em títulos é indicada pela linha OB na parte inferior da figura

1.

Os agentes econômicos, segundo Tobin (1958), expressam suas preferências por

meio de um conjunto de curvas de indiferença entre retorno total e risco assumido. A

seqüência dos pontos que compõe estas curvas de indiferença correspondem às

diferentes combinações de retornos e riscos que proporcionam aos agentes econômicos

um mesmo grau de satisfação. A escala de preferência do investidor é representada pela

denominada curva de indiferença. Essa curva é compreendida como um reflexo da

atitude que um investidor assume diante do risco de uma aplicação e do retorno

produzido pela decisão, envolvendo diversas combinações também desejáveis.

Assume-se, em Tobin (1958) que o investidor tem preferências entre retorno µr e

risco σr que podem ser representadas por um campo de curvas de indiferença. O

investidor é indiferente a todos os pares (µr; σr) que se encontram em tal curva, tal

Figura 1 – Seleção de portfólio a diversas taxas de juros

Fonte: adaptado de Tobin (1958)

Os agentes econômicos só estão dispostos a aceitar maiores riscos se receberem,

em troca, um retorno total maior. Para investir em títulos que apresentem maior risco –

maior dispersão, mensurada pela variância da distribuição de rentabilidade – os agentes

exigem um maior retorno. Assim, pode haver opções de taxas de retorno e risco que são

equivalentes da perspectiva do investidor (oferecem igual grau de satisfação), por

exemplo, um título de elevado risco e elevado retorno e outro de baixo risco e baixo

retorno. As combinações de taxas de retorno e risco percebidas como equivalentes

I1 I2 I3 µr

σr

C3

C2

C1

T1 T2 T3

A2 O

B

B1 B

A2 (r2) A2 (r1)

A2 (r3)

A1 (r1) A1 (r2) A1 (r3)

constituem a curva de indiferença, em cujos pontos a utilidade esperada é constante.

Na escala de preferências, coexistem inúmeras possibilidades de investimentos

igualmente atraentes ao investidor, que concebem semelhantes graus de utilidade

(satisfação) em relação ao risco retorno esperados.

Para alguns investidores, os amantes do risco (risk-lovers), as curvas de

indiferença são negativamente inclinadas. Estes agentes estão dispostos a aceitar

retornos esperados menores de maneira a ter a possibilidade de alcançar ganhos de

capital muito elevados permitidos por altos valores de σr. Os avessos ao risco (

risk-averters), por outro lado, não aceitarão maiores riscos a menos que a eles estejam

associados a maiores retornos esperados. Suas curvas de indiferença serão

positivamente inclinadas.

Os ganhos são proporcionais ao montante de títulos e estes aos riscos assumidos.

No ponto inicial desta linha (OB) não há riscos, com a totalidade dos ativos financeiros

para especulação sob forma monetária. No outro extremo, atinge-se o ponto máximo do

risco, quando a totalidade dos ativos está na forma de títulos. Esta linha também pode

ser vista como equivalente a uma restrição orçamentária, indicando o montante de

recursos livres para fins especulativos.

Dado que os agentes possuem uma quantidade limitada de recursos a alocar em

seu portfólio, a quantidade máxima de títulos que pode ser adquirida é restrita por este

limite, assim como o montante de moeda. Em quaisquer alocações que combinem

títulos e moeda, sua soma deve equivaler à quantidade total de recursos.

A maximização da satisfação dos agentes econômicos, quanto à combinação de

retornos e riscos se dá no ponto em que uma de suas dadas curvas de indiferença é

O melhor portfólio possível para o agente econômico é aquele cuja combinação

de risco e retorno oferece o maior grau de satisfação, dentre as opções permitidas pela

sua restrição de recursos.

O investidor decide a quantidade a investir em títulos de maneira a atingir a

curva de indiferença mais alta permitida pela sua curva de restrição. Esta maximização

pode se dar de três maneiras:

• Tangência entre uma curva de indiferença e linha de restrição, tal como ilustrado

pelos pontos T1, T2 e T3 na figura 1. Um máximo regular deste tipo pode

ocorrer apenas para um investidor avesso ao risco e levará à diversificação.

Ambos A1, moeda e A2, títulos, serão positivos. Estes são também indicados na

figura 1, na metade inferior em que, por exemplo, A1(r1) e A2(r2) indicam o

montante de moeda e títulos correspondente ao ponto T1.

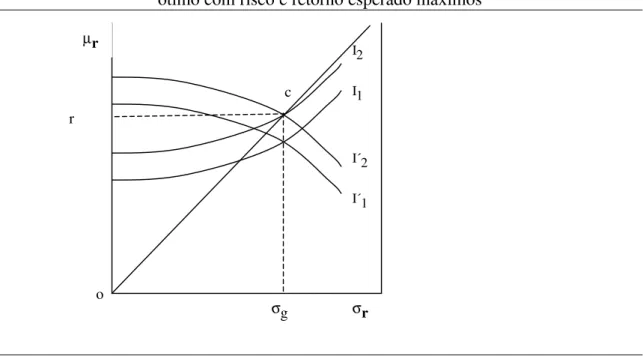

• Um máximo no ponto µr = r, σr=σg, como ilustrado na figura 2. Na figura 2, a

curva de restrição é o raio OC e o ponto C representa o retorno esperado e risco

mais elevados alcançáveis pelo investidor, por exemplo, ao manter apenas

títulos. O máximo de utilidade em C pode ocorrer tanto para o avesso ao risco

quanto para o propenso ao risco. I1 e I2 representam curvas de indiferença de

um diversificador. I´1 e I´2 representam as curvas de indiferença de um agente

propenso ao risco, para quem é claro que C é sempre a posição ótima (TOBIN,

1958).

Figura 2 – Curvas de indiferença de propensos ao risco e diversificadores: Portfólio ótimo com risco e retorno esperado máximos

Fonte: Tobin (1958)

Na análise de Tobin, verifica-se que o comportamento racional do avesso ao

risco implica uma carteira composta tanto de moeda como de títulos. Para isso, Tobin

baseia-se na hipótese de que o investidor não tem certeza sobre a futura taxa de juros, o

que lhe proporciona a mesma probabilidade de subestimar como de superestimar essa

taxa (TORRES, 1979).

Tobin (1987) demonstrou que, para uma determinada incerteza que se tem em

relação à taxa de juros futura, o investidor assumirá maiores riscos quanto maior a

proporção dos títulos no total de sua carteira. Assim, se mantém sua carteira

inteiramente formada por títulos, maximizará os rendimentos e conseqüentemente

assumirá o maior risco possível de perda ou ganho de capital. Por outro lado, se todos

os recursos forem mantidos em moeda, a carteira exibirá risco zero, no entanto, o

rendimento também será zero.

Entretanto, a manutenção simultânea dos recursos em títulos e moeda não se

baseia, apenas, na crença de que a taxa de juros move-se apenas em um único sentindo.

µr

σr

I1 I2

I´2

I´1

r

σg o

Mas na hipótese de que os investidores não têm certeza para que lado à taxa de juros se

moverá. Além disso, segundo Torres (1979, p.149), a teoria da preferência pela liquidez

determinada pelo comportamento em relação ao risco pode ser estendida para o

problema de escolha de ativos quando existem mais de duas alternativas. Ou seja, não

somente moeda e títulos, mas para um número maior de ativos disponíveis no mercado

financeiro.

Para um mesmo nível de risco, um investidor avesso ao risco prefere o ativo com

maior retorno esperado. Enquanto, para dois ou mais ativos que apresentam o mesmo

retorno esperado, o investidor avesso ao risco escolhe aquele de menor risco. Este

critério racional de decisão induz a concluir que os investidores, de uma maneira geral,

procuram o retorno em suas decisões, demonstrando certo grau de aversão ao risco.

O comportamento padrão dos investidores tem sido considerado como o de

aceitar maiores níveis de risco apenas quando a estes estiverem associados retornos

esperados mais altos, ou seja, os investidores são considerados avessos ao risco

(SIMONSEN, 1983). Assim, postula-se, aqui, o investidor típico como avesso ao risco.

Analisa-se, a seguir, a construção da fronteira eficiente em termos de risco e

retorno, tal como proposto por Markowitz.

1.2 Fronteira eficiente

Markowitz (1952) afirma que um bom portfólio de ativos é mais que uma grande

lista de ações e títulos. É um conjunto balanceado, que fornece ao investidor proteções e

oportunidades em um conjunto amplo de situações. Foi a partir de seu artigo inicial

(1952) que se desenvolveram e incrementaram todos estudos sobre a construção de

Segundo Markowitz (1952), o objetivo da análise de portfólios é encontrar as

carteiras que melhor se adaptem aos objetivos do investidor. Markowitz rejeita a

hipótese de que o investidor busca maximizar a taxa de retorno de seu investimento,

mostrando que esta não é suficiente para explicar as razões da diversificação de

carteiras por parte dos investidores. A seguir mostra que, se o investidor levar em

consideração tanto o retorno esperado quanto a variância desse retorno, então é possível

construir um modelo que não apenas é capaz de explicar as razões da diversificação

como também de propor um processo decisório para a seleção de carteiras ótimas

segundo as preferências de cada investidor.

O modelo média-variância desenvolvido por Markowitz (1952) é um trabalho

pioneiro na área de otimização de portfólio. No modelo proposto por este autor, as duas

únicas variáveis que interessam à satisfação do investidor são o retorno esperado e o

risco, expresso pela variância desses retornos. Além disso, ele assume que os

investidores são avessos ao risco, o que resulta no conhecido princípio da Dominância,

ou seja: Um investidor irá escolher seu portfólio ótimo do conjunto de portfólios que

oferecer o máximo retorno esperado para diferentes níveis de risco, e oferecer o mínimo

risco para diferentes níveis de retorno esperado.

Tal proposição parte do princípio que, para o investidor, o retorno esperado e a

volatilidade dos prováveis retornos são aspectos cruciais na definição do portfólio

ótimo. Markowitz lança mão de medidas estatísticas de valor esperado e variância da

distribuição dos retornos para descrever, respectivamente, o retorno e o risco do

investimento.

O problema é formulado de modo a se minimizar o risco do portfólio para um

dado nível de retorno requerido pelo investidor, ou maximizar o nível de retorno

O risco de uma carteira, porém, depende não somente do risco de cada ativo

que a compõe e de sua participação no investimento total, mas também da forma como

seus componentes se relacionam (covariam) entre si. Assim, relacionando-se ativos com

baixa correlação (ou covariância inversa), é possível reduzir-se o risco total de uma

carteira (ROSS et al., 1995).

A diversificação científica proposta por Markowitz consiste em compor uma

carteira de investimento com diferentes tipos de ativos, ativos estes que sejam afetados

por distintos fatores. Os comportamentos dos retornos dos ativos devem ser diferentes

entre si. Assim, flutuações adversas no retorno de um ativo não seriam acompanhadas

da mesma forma pelos demais, compensando o efeito do primeiro. A relação entre os

comportamentos dos ativos pode ser quantificada por meio do coeficiente de correlação,

que varia de +1 a -1. Os valores positivos indicam que os retornos dos ativos movem-se

na mesma direção, enquanto valores negativos mostram movimentos em sentidos

opostos.

A Teoria de Portfólio em Markowitz trata da seleção de investimentos que

maximizem a utilidade esperada do investidor, em termos de retorno esperado e risco.

Por meio de métodos quantitativos e dados históricos, esta teoria estima valores para o

retorno esperado e risco de diferentes investimentos e, com base em tais informações,

indica como construir uma carteira adequada à combinação risco-retorno mais

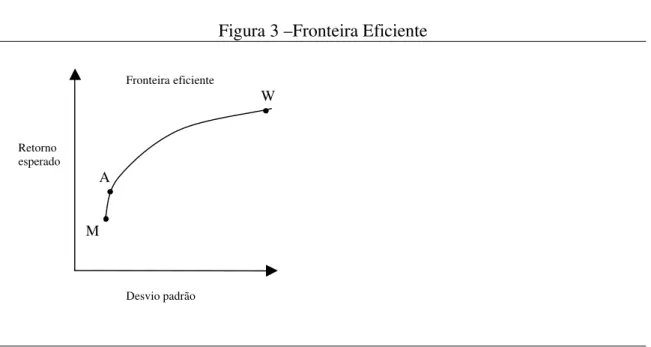

Figura 3 –Fronteira Eficiente

Fonte: adaptado de Markowitz

Relacionando-se diferentes riscos a seus níveis de retorno máximo, obtém-se a

curva com a relação risco e retorno, denominada fronteira eficiente (Figura 3).

Com base nos valores esperados e riscos calculados para as diversas

combinações possíveis da carteira, deverá o investidor, considerando sua curva de

indiferença, isto é, seu grau de aversão ao risco, eleger a melhor combinação possível de

ativos.

A seleção da carteira de investimento mais atraente para um investidor racional,

que avalia a relação risco/retorno em suas decisões, fica restrita às combinações

disponíveis no trecho MW (Fronteira Eficiente), pois insere todas as carteiras possíveis

de serem construídas. Em outras palavras, na fronteira eficiente é possível selecionar

uma carteira que apresenta, para determinado retorno, o menor risco possível.

O ponto M representa uma carteira de ativos que oferece o menor risco possível.

É geralmente conhecida por carteira de variância mínima. Investidores com nível mais

alto de aversão ao risco escolherão, evidentemente, carteiras mais próximas do ponto M,

ocorrendo o inverso com aqueles que apresentam maior indiferença ao risco.

M

Desvio padrão Retorno

esperado

Fronteira eficiente

A

A carteira M, por envolver o risco mínimo, é preferencial a todas as demais

carteiras que oferecem um retorno esperado menor. Diz-se que M domina todas as

demais carteiras que se encontram abaixo dela.

O investidor racional deverá escolher, portanto, a combinação que maximiza o

retorno esperado para um menor nível possível de risco. As alternativas de investimento

que atendam a essa orientação são aquelas dispostas ao longo do segmento MW, e são

denominadas por Markowitz de eficientes. Qualquer carteira situada à direita da linha

MW (conjunto eficiente) produz maior risco para o mesmo retorno esperado, ou o

mesmo nível de risco para um menor retorno esperado (ROSS et al, 1995).

Tobin (1958) propôs uma solução para o problema de encontrar a carteira ótima

que independe do formato das curvas de utilidade de cada investidor. Acrescentando à

carteira um ativo livre de risco, ou seja, um ativo cuja rentabilidade esperada é

conhecida com 100% de probabilidade, Tobin demostrou que qualquer investidor que

aceite o Princípio de Dominância irá possuir a carteira de ativos de risco com a maior

relação (prêmio pelo risco / risco), utilizando o ativo livre de risco para ajustar suas

preferências por risco ou retorno.

Nesse caso, para obtermos as carteiras possíveis a partir da escolha de um

portfólio específico sobre a fronteira eficiente, basta unirmos o portfólio selecionado ao

ativo livre de risco. A reta obtida representa todas as combinações possíveis entre o

ativo livre de risco e o ponto selecionado sobre a fronteira.

Fixando-se o retorno do ativo livre de risco, nota-se que infinitos pontos sobre a

fronteira eficiente podem ser utilizados para formar a carteira (ativos de risco e ativo

livre de risco). No entanto, dentre essas infinitas composições, há uma em especial que

permite a criação de carteiras que dominam todas as outras possibilidades em termos de

risco-retorno do portfólio (ativos de risco e ativo livre de risco) é uma tangente à Fronteira

Eficiente de Ativos de Risco.

Figura 4 – Fronteira eficiente geral

Fonte: adaptado de Markowitz

Esta reta corresponde ao portfólio de ativos de risco para o qual cada unidade de

risco acrescida permite o maior aumento de rentabilidade. É portanto o portfólio de

máxima razão entre prêmio pelo risco por unidade de risco acrescida, e isso pode ser

verificado facilmente do ponto de vista geométrico, pois a reta tangente é a de maior

coeficiente angular dentre as possíveis retas.

Quando se assume a existência de um ativo livre de risco e a medida de risco

utilizada é o desvio-padrão, a relação (prêmio pelo risco / risco) consiste no índice de

Sharpe (1995), expresso por:

i f

i r

R IS

σ −

= em que rf é o retorno do ativo livre de risco.

De acordo com Markowitz (1959), o processo de construção de portfólios ou

carteiras de ativos é caracterizado por três elementos fundamentais:

• A informação referente aos ativos sobre os quais se baseia;

Desvio padrão Retorno

esperado

rf

• Os critérios para classificação dos melhores e piores portfólios, que definem os

objetivos da análise;

• Os procedimentos computacionais, através dos quais os portfólios que atendem

aos critérios são obtidos a partir dos inputs .

Markowitz ressalta que os resultados da análise de portfólios não são mais que

as conseqüências lógicas das informações sobre os ativos, evidenciando assim a

importância da utilização de informações adequadas no processo de construção de

carteiras.

A otimização da construção da fronteira eficiente é desenvolvida por diferentes

investidores que utilizam dados distintos para obter fronteiras eficientes diferentes, o

que levará a carteiras ótimas diferentes. Assim, a competição entre os investidores se

dará na análise dos ativos que determinam as suas escolhas.

James Tobin (1958) introduziu a propriedade de separação, segundo a qual a

escolha da carteira pode ser separada em duas tarefas. A primeira determina a carteira

de risco ótima (O), portanto, puramente técnica. A segunda depende da preferência

pessoal de cada cliente, pois é este quem toma a decisão.

A partir de Tobin (1958), diversas análises de mercados financeiros têm

mostrado que as decisões de alocação em portfólio podem ser reduzidas a um processo

em dois estágios, a decisão da alocação relativa de ativos entre ativos com risco e a

divisão da riqueza total entre ativos com risco e ativos livres de risco. Esta é

denominada a separação monetária (JUDD; KUBLER; SCHMEDERS, 2005). O

resultado da separação monetária em dois fundos e sua generalização para n fundos

dependem de premissas especiais sobre retornos e preferências. Particularmente, Cass e

Stiglitz (1970) mostraram que a separação monetária em dois fundos mantém-se se um

hiperbólica absoluta ao risco). De acordo com a teoria de separação de fundos com um

ativo sem risco, a proporção de diferentes ativos com risco na parcela de ativos de risco

no portfólio não depende da aversão ao risco do investidor. Segundo a teoria da

separação, os investidores racionais deveriam alocar seus ativos entre um ativo sem

risco e um fundo mútuo com risco, cuja composição é a mesma para todos os

investidores. A aversão ao risco afetaria apenas a alocação entre o ativo sem risco e o

fundo. No entanto, dadas certas premissas, o grau de aversão ao risco afetaria a

composição do portfólio1.

Discutiram-se, neste capítulo, razões para a preferência pela liquidez, tanto na

perspectiva de Keynes, quanto no que se refere a Tobin ao tratar a preferência pela

liquidez como comportamento em relação ao risco. Tal análise conduz a postular o

investidor típico como avesso ao risco e disposto a incorrer em riscos mais elevados

apenas em troca de um maior retorno esperado. Dada esta premissa, pode-se

desenvolver, tal como proposto por Markowitz, uma fronteira eficiente, combinações de

risco e retorno, tal que, para um dado risco, tem-se o maior retorno esperado. As

escolhas eficientes são aquelas que se encontram em tal fronteira. O ponto da fronteira

pelo qual dar-se-á a escolha do investidor depende de sua função utilidade.

Os fundos de investimento consistem em portfólios de ativos gerenciados por

profissionais e divididos entre seus proprietários, ou cotistas, em parcelas denominadas

cotas. Assim, a gestão de um fundo de investimento, ou a composição de seu portfólio

toma por base a fronteira eficiente e se localiza nesta em função do perfil dos

1 Consultorias financeiras e o conselho “popular” recomendam diferentes composições de portfólio em função do

investidores em termos de sua função utilidade. Uma administradora de ativos pode

servir uma gama de clientes com reduzido aumento de custos, visto que a carteira ótima

é mesma para todos os clientes, sendo que o gerenciamento profissional custa menos e é

mais eficiente.

O próximo capítulo propõe-se a discutir a composição do portfólio dos fundos

de investimento, particularmente no que se refere a um tipo de ativo em especial, os

2 FUNDOS DE INVESTIMENTO NO BRASIL

O presente capítulo tem por objetivo descrever a indústria de fundos de

investimento no Brasil e, principalmente, mostrar sua evolução e atuação no mercado da

Dívida Pública Mobiliária Federal interna, basicamente fundamentada na liquidez dos

títulos públicos federais. Buscar-se-á ainda abordar a origem dos fundos de

investimento, bem como contextualizar a indústria brasileira de fundos no ranking

mundial.

2.1 Histórico

Os fundos de investimento têm sua origem em meados do século XIX na

Europa, constituídos por banqueiros e corretores que visualizaram a possibilidade de

oferecer administração financeira profissional aos pequenos investidores (HISTORY...,

2003). Esta é uma das principais vantagens dos fundos de investimento – permitir a

pequenos investidores o acesso a ativos que não poderiam adquirir individualmente,

assim como a possibilidade de contar com uma administração qualificada de seu

portfólio.

O primeiro fundo mútuo moderno foi o Massachusetts Investor Trust, fundado

em 1924 e, diferentemente dos anteriores, foi formado como condomínio aberto,

permitindo uma oferta contínua de novas cotas e a renegociação de cotas já existentes

que poderiam ser vendidas a qualquer momento com base no valor corrente dos ativos

do fundo. Após um recuo importante na grande depressão pós 1929, os fundos foram

regulamentados na década de 30 nos EUA. No final da década de 1960, já havia

Os ativos líquidos totais em fundos de investimento, que se aproximavam de

US$ 9.350 trilhões em 1998, atingiam o montante de US$ 14.000 trilhões em 2003 tal

como detalhado na Tabela 1.

Tabela 1 - Ativos líquidos totais em Fundos mútuos (US$ milhões, fim do ano)

1998 1999 2000 2001 2002 2003

Total Mundial

$9.343.272 $11.391.138 $11.871.061 $11.654.904 $11.324.131 $13.957.564

Américas 5.867.187 7.264.471 7.424.146 7.433.144 6.776.291 7.969.224

Argentina 6.930 6.990 7.425 3.751 1.021 1.916

Brasil 118.687 117.758 148.538 148.189 96.729 171.596

Canadá 213.451 269.825 279.511 267.863 248.979 338.369

Chile 2.910 4.091 4.597 5.090 6.705 8.552

México N/A 19.468 18.488 31.723 30.759 31.953

EUA 5.525.209 6.846.339 6.964.667 6.974.951 6.390.360 7.414.084

Europa 2.743.228 3.203.401 3.296.015 3.167.963 3.463.000 4.592.582

Áustria 57.447 56.254 56.549 55.211 66.877 87.982

Bélgica 56.339 65.461 70.313 68.661 74.983 98.724

Finlândia 5.695 10.318 12.698 12.933 16.516 29.967

França 626.154 656.132 721.973 713.378 845.147 1.148.446

Alemanha 190.520 237.312 238.029 213.662 209.168 276.319

Grécia 32.122 36.397 29.154 23.888 26.621 38.394

Hungria 1.476 1.725 1.953 2.260 3.992 3.936

Irlanda 50.337 95.174 137.024 191.840 250.116 360.425

Itália 439.701 475.661 424.014 359.879 378.259 478.734

Holanda 80.120 94.539 93.580 79.165 84.211 N/A

Noruega 11.148 15.107 16.228 14.752 15.471 21.994

Polônia 506 762 1.546 2.970 5.468 8.576

Portugal 22.574 19.704 16.588 16.618 19.969 26.985

Rússia 29 177 177 297 372 851

Espanha 238.917 207.603 172.438 159.899 179.133 255.344

Suécia 54.923 83.250 78.085 65.538 57.992 87.746

Suíça 69.151 82.512 83.059 75.973 82.622 90.772

Reino Unido 277.551 375.199 361.008 316.702 288.887 396.523

Ásia e Pacífico

720.697 905.031 1.133.979 1.039.236 1.063.857 1.361.298

Austrália 44.124 N/A 341.955 334.016 356.304 518.411

Hong Kong 98.767 182.265 195.924 170.073 164.322 255.811

Índia 8.685 13.065 13.507 15.284 20.364 29.800

Japão 376.533 502.752 431.996 343.907 303.191 349.148

República da Coréia

165.028 167.177 110.613 119.439 149.544 121.488

Nova

Zelândia 7.250 8.502 7.802 6.564 7.505 9.641

Taiwan 20.310 31.153 32.074 49.742 62.153 76.205

Africa 12.160 18.235 16.921 14.561 20.983 34.460

África do Sul 12.160 18.235 16.921 14.561 20.983 34.460

Fundos de fundos não estão incluídos. N/D=não disponível

Fonte: European Federation of Investment Funds and Companies, Investment Company Institute.Disponível em http://www.ici.org/stats/mf/04fb_datasec5.pdf

A indústria brasileira de fundos mostra um significativo crescimento no período

doméstica de fundos, bem como sua definição e características peculiares serão

abordadas a seguir.

2.2 Definição e classificação

Um fundo de investimento consiste em uma comunhão de recursos, constituída

sob a forma de condomínio, destinada à aplicação em títulos e valores mobiliários, bem

como em quaisquer outros ativos disponíveis no mercado financeiro e de capitais. Os

fundos podem ser classificados, de acordo com a CVM, tal como expresso no Quadro 1.

Quadro 1 - Classificação dos Fundos de Investimento

Classes Ativos Riscos

Curto Prazo Títulos públicos federais, títulos privados, prefixados ou pós-fixados, com prazo máximo a decorrer de 375 dias, e prazo médio da carteira do fundo inferior a 60 dias.

Prefixados ou indexados à taxa Selic, ou a outra taxa de juros, bem como indexados a índices de preços. Os títulos privados deverão ser classificados como baixo risco de crédito.

Referenciados Devem manter no mínimo 80% de seu patrimônio representado por títulos públicos federais ou títulos privados. Limite mínimo de 95% da carteira composta por ativos financeiros indexados ao indicador de desempenho do fundo

Indexador de referência. Admite-se somente títulos privados classificados como de baixo risco de crédito.

Renda Fixa Possuir no mínimo 80% da carteira em ativos associados diretamente, ou sintetizados via derivativos, ao fator de risco que dá nome a classe

Variação da taxa de juros

doméstica ou índice de preços, ou ambas

Fundo de Ações

Fundo Cambial

Fundo de Dívida Externa

Multimercado

Possuir no mínimo 67% da carteira em ações admitidas à negociação no mercado à vista de bolsa de valores ou mercado de balcão organizado

Possuir no mínimo 80% da carteira em ativos associados diretamente, ou sintetizados via derivativos, ao fator de risco que dá nome a classe

Deverão aplicar no mínimo 80% de seu patrimônio em títulos da dívida externa da União, sendo permitido até 20% em outros títulos de crédito transacionais no Mercado internacional

Políticas de investimento que envolvam ativos de vários fatores de risco, sem o compromisso de concentração em nenhum fator em especial

Variação de preços de ações

Variação de preço de moeda estrangeira, ou a variação do cupom cambial

Variação dos títulos da dívida externa e cambial

Diversas classes de ativos

A instrução CVM no 409, de 18/08/2004, estabelece critérios de composição

das carteiras dos fundos de investimento, em função da classe a que cada um pertence.

Mas, apesar de existirem sete classes de fundos com composições distintas, observa-se a

possibilidade principal de escolha entre ativos da dívida pública e/ou privada. Assim

sendo, fica afastada a obrigatoriedade de aquisição de títulos públicos em detrimento

dos títulos privados, pelo menos nos termos da legislação vigente.

2.3 Evolução patrimonial

Os primeiros fundos de investimento do Brasil surgiram na década de 1950,

entre os quais os fundos Crescinco e Deltec e posteriormente, os fundos 157, de

incentivos fiscais. Estes se limitavam a aplicações no mercado de ações. Foi na década

de 1990, porém, com o controle da inflação no plano real que a indústria brasileira de

fundos inicia seu desenvolvimento de maneira mais significativa (ROCHA, 2003).

Recentemente, o mercado financeiro e de capitais têm crescido de maneira

significativa no Brasil, não só em diversidade de produtos e de serviços, mas também

em volume. A estabilização econômica do país fez com que as pessoas buscassem um

melhor planejamento financeiro, nesse sentido, a demanda por ferramentas de

investimento tem aumentado, visto que os investidores esperam garantir um futuro mais

tranqüilo.

Há praticamente um consenso entre os profissionais da área financeira de que é

muito melhor para um investidor diversificar sua carteira a apostar em um só

investimento, o que tem fundamento em Markowitz. A diversificação permite que

perdas em uma aplicação possam ser compensadas por ganhos em outras. Contudo,

montar uma carteira individual torna-se muitas vezes caro para um pequeno investidor e

experiência. É aqui que os administradores/Gestores de fundos buscam facilitar essa

tarefa.

Os fundos de investimento, exceção quando se trata de fundos exclusivos, são

compostos por vários aplicadores, denominados cotistas, que juntos detêm maior poder

de compra, o que possibilita investir em vários ativos financeiros, diversificando o

portfólio.

Os cotistas dos fundos de investimentos, em especial as pessoas físicas,

normalmente não possuem conhecimento profundo sobre o mercado de valores

mobiliários, seus riscos e características dos diferentes ativos. Tomam, como base de

decisão informações fornecidas pelo administrador/gestor dos fundos. O indício mais

evidente utilizado pelo potencial cotista é, possivelmente, o da rentabilidade histórica,

aliado ao da liquidez do investimento.

Nos últimos anos, os fundos de investimento, particularmente os mais

conservadores (referenciados DI e renda fixa), têm se mostrado como uma das

alternativas mais interessantes para o poupador quando comparados às outras

possibilidades de investimento de baixo risco. Entre as vantagens dos fundos de

investimento, incluem-se a diversificação da carteira e conseqüente redução de risco,

administração profissional contínua de profissionais experientes e preparados para

identificar alternativas com mais propriedade do que os cotistas, e liquidez diária,

permitindo a rápida conversão das cotas (ROCHA, 2003).

No que se refere a risco, retorno e liquidez, os fundos de investimento,

particularmente os conservadores, tem se mostrado muito atrativos quando comparados

às outras alternativas de investimento disponíveis - em termos de combinação de risco,

A poupança tem mostrado rentabilidade inferior ao dos FI’s, inclusive, em

determinados momentos, com juro real negativo, quando balizada por indicadores de

preços tais como o IGPM.

O CDB, ou Certificado de Depósito Bancário, consiste em um título de captação

de recursos utilizado por bancos comerciais, bancos de investimento, bancos de

desenvolvimento e bancos múltiplos. Ao contrário dos fundos de investimento, há nos

CDBs a concentração do risco de crédito em apenas uma instituição, a que emite o

papel. Por outro lado, podem ocorrer oscilações de rendimento quando o investidor

retira os recursos antes da data de vencimento da aplicação, caso em que é necessário

renegociar os rendimentos com a instituição financeira. Como alternativa, alguns bancos

oferecem CDBs com liquidez diária, mas isso significa redução de rentabilidade dos

mesmos.

Estes benefícios comparativos dos fundos de investimento sugerem razões para

seu forte crescimento nos últimos anos. De acordo com dados da ANBID, em dezembro

de 1993, havia apenas 91 fundos de investimento no país. Este número cresce

incisivamente a partir do plano real, atingindo 2920 fundos em dezembro de 2004.

Figura 5 – Número de fundos de investimento no Brasil

0 500 1000 1500 2000 2500 3000 3500

Em 1991, o saldo de aplicações em Caderneta de Poupança era quase 120 vezes

maior que o patrimônio líquido total dos fundos. Tal situação modifica-se radicalmente

na segunda metade dos anos 90. Os investidores que antes consideravam a poupança

como o investimento mais seguro passaram a perceber os fundos de investimento como

uma alternativa mais atraente, apesar da tributação (ROCHA, 2003).

O patrimônio líquido dos fundos de investimento incrementou-se em termos

reais, quase 500% entre dezembro de 1993 e o mesmo mês de 2004, como ilustrado na

Figura 6.

Este crescimento da indústria de fundos de investimento pode ser explicado pela

sua atratividade para os investidores qualificados e não qualificados2 frente a outras

opções de investimento.

Figura 6 – Patrimônio líquido dos fundos de investimento no Brasil

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000

dez-93 dez-94 dez-95 dez-96 dez-97 dez-98 dez-99 dez-00 dez-01 dez-02 dez-03 dez-04

R$ milhões

Fonte: ANBID

Valor real - base dez 2004, deflacionado pelo IGP-M

2 A CVM – Comissão de Valores Mobiliários editou legislação específica que dispõe sobre a constituição,