PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

PRÁTICAS INOVADORAS ADOTADAS NAS

DEMONSTRAÇÕES CONTÁBEIS: UM ESTUDO A PARTIR

DO PRÊMIO TRANSPARÊNCIA FIPECAFI/ANEFAC

Autor: Wagner Tadeu de Souza Carvilhe

Wagner Tadeu de Souza Carvilhe

PRÁTICAS INOVADORAS ADOTADAS NAS

DEMONSTRAÇÕES CONTÁBEIS: UM ESTUDO A PARTIR

DO PRÊMIO TRANSPARÊNCIA FIPECAFI/ANEFAC

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do titulo de Mestre em Controladoria Empresarial

Orientador: Prof. Dr. Gilberto Perez

FICHA CATALOGRÁFICA

C331 Carvilhe, Wagner Tadeu de Souza

Práticas inovadoras adotadas as de o straçőes o tá eis / Wagner Tadeu de

Souza Carvilhe – 2010.

147 f.: il.; 30 cm

Mestrado Profissional (Dissertação de Mestrado em Controladoria Empresarial)- Universidade Presbiteriana Mackenzie, São Paulo, 2010.

Orientação: Prof. Dr. Gilberto Perez Bibliografia: f. 82-85

1. Práticas Inovadoras 2. De o straçőes Co tá eis 3. Prêmio Transparência

Título.

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Pedro Ronzelli Junior

Decano de Pesquisa e Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Moisés Ari Zilber

Há homens que lutam um dia e são bons.

Há outros que lutam um ano e são melhores.

Há os que lutam muitos anos e são muito bons.

Porém, há os que lutam toda a vida.

Esses são os imprescindíveis.

DEDICATÓRIA

AGRADECIMENTOS

Em primeiro lugar, a Deus pelo dom da vida.

Ao meu orientador Prof. Dr. Gilberto Perez, pela paciência,

colaboração e amizade.

À Profª. Dra. Ana Maria Roux Valentini Coelho Cesar e ao Prof. Dr.

Márcio Luiz Borinelli que participaram da banca de qualificação e

ajudaram a direcionar a elaboração do trabalho.

Ao Prof. Dr. Ariovaldo dos Santos, que gentilmente concedeu a

entrevista sobre o Prêmio Transparência.

Aos meus colegas de trabalho Celso Pantarotto e Luiz Fernando que

ajudaram nas discussões sobre o tema.

À minha esposa Janete e aos meus filhos Tatiana, Felipe e Lucca que

souberam compreender a importância deste trabalho e sempre

estiveram ao meu lado.

RESUMO

Com esta dissertação realizou-se uma pesquisa qualitativa por meio de uma análise de conteúdo que pretendeu verificar se as empresas vencedoras do Prêmio Transparência, promovido pela FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais da FEA/USP e ANEFAC – Associação Nacional dos Executivos de Finanças, Administração e Contabilidade, adotaram práticas inovadoras em sua demonstrações contábeis no período de 10 anos, do exercício de 1999 ao de 2008, com data de publicação das demonstrações do ano 2000 ao ano 2009. O trabalho realiza uma revisão bibliográfica sobre o tema e questões associadas. Com base na revisão foi possível elaborar um adequado modelo de pesquisa. A metodologia utilizada foi uma pesquisa documental com uma análise de conteúdo, que permitiu verificar quais práticas inovadoras as empresas de capital aberto e vencedoras do Prêmio Transparência passaram a utilizar nas publicações de suas demonstrações contábeis. O desenvolvimento do trabalho foi conduzido com base nas análises das demonstrações contábeis do exercício em que a empresa foi vencedora do Prêmio Transparência, comparado com o exercício imediatamente anterior, na busca de práticas inovadoras que agregassem informações importantes aos acionistas. Como resultado destacou-se a inovação administrativa adotada nas demonstrações contábeis das empresas vencedoras do Prêmio Transparência FIPECAFI/ANEFAC.

Palavras-Chave: Práticas Inovadoras; Demonstrações Contábeis e Financeiras; Prêmio Transparência.

ABSTRACT

This dissertation aims to conduct a qualitative research through a content analysis that intends to verify the winning companies of Transparency Award, sponsored by FIPECAFI - Institute of Accounting, Actuarial FEA / USP and ANEFAC - National Association of Financial Executives Administration and Accounting, innovative practices was adopted in their financial statements in a period of 10 years, from 1999 to 2008 with the publication date in financial year 2000 to year 2009. The written work reviews the literature on the topic and issues. Based on the review it was possible to develop a adequate research model. The research methodology used was content analysis, which has shown that innovative practices to publicly traded companies and Transparency Award winners, since that these companies are using in yours publications financial statements. The development work was made through the analysis of financial statements in which the company won the Award Transparency, compared with the immediately preceding year, in search of innovative practices that add important information to shareholders. As a result highlighted the administrative innovation adopted in the financial statements the companies winning the award transparencies.

SUMÁRIO

1. INTRODUÇÃO... 15

1.1 Contextualização do tema... 16

1.2 Questão de Pesquisa... 18

1.3 Objetivos da Pesquisa... 18

1.4 Justificativa ... 19

2. REFERENCIAL TEÓRICO... 22

2.1 Conceitos de Criatividade... 22

2.2 Conceitos de Inovação ... 24

2.3 Tipos de Inovação ... 29

2.3.1 Inovação de Processo ... 29

2.3.2 Inovação de Produto... 30

2.3.3 Inovação em Serviços... 30

2.3.4 Inovação de Paradigma... 31

2.3.5 Inovação de Posição... 32

2.3.6 Inovação Organizacional... 32

2.3.7 Inovação em Marketing... 33

2.3.8 Inovação Disruptiva... 2.3.9 Inovação Administrativa... 34 37 2.4 Frequência de Utilização de Inovação... 39

2.5 Indicadores de Desempenho... 40

2.5.1 Definir e Comunicar a Estratégia... 41

2.5.2 Monitoração... 41

2.5.3.Definição de Novas Oportunidades... 2.6 Funções da Controladoria... 42 42 2.7 Resultados (Ganhos) com a Inovação ... 45

2.8 Organizações Inovadoras... 46

3. PROCEDIMENTOS METODOLÓGICOS... 3.1. Análise de Conteúdo... ... 3.2 Pesquisa Documental...

O PRÊMIO TRANSPARÊNCIA... 4.1 Uma História de Continuo Crescimento... 4.2 Critérios de Seleção... 4.3 Processo de Julgamento... 4.4 Quem Concorre ao Prêmio...

5. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS...

5.1 SABESP – Companhia de Saneamento Básico do Estado São Paulo...

5.1.1 Histórico... 5.1.2 Análise das Demonstrações Contábeis – anos 1999 x 1998... 5.1.3 Análise das Demonstrações Contábeis – anos 2005 x 2004... 5.2 EMBRAER - Empresa Brasileira de Aeronáutica S.A... 5.2.1 Histórico... 5.2.2 Análise das Demonstrações Contábeis – anos 2000 x 1999... 5.2.3 Análise das Demonstrações Contábeis – anos 2008 x 2007... 5.3 CVRD – Companhia Vale do rio Doce S.A... 5.3.1 Histórico... 5.3.2 Análise das Demonstrações Contábeis – anos 2001 x 2000... 5.3.3 Análise das Demonstrações Contábeis – anos 2002 x 2001... 5.4 PETROBRÁS – Petróleo Brasileiro S.A... 5.4.1 Histórico... 5.4.2 Análise das Demonstrações Contábeis – anos 2003 x 2002... 5.4.3 Análise das Demonstrações Contábeis – anos 2004 x 2003... 5.5 GERDAU – Gerdau S.A... 5.5.1 Histórico... 5.5.2 Análise das Demonstrações Contábeis – anos 2006 x 2005... 5.5.3 Análise das Demonstrações Contábeis – anos 2007 x 2006... 5.6 Entrevista...

8.1 Anexo I – SABESP – Demonstrações Contábeis... 8.2 Anexo II – EMBRAER - Demonstrações Contábeis... 8.3 Anexo III – VALE DO RIO DOCE - Demonstrações Contábeis... 8.4 Anexo IV – PETROBRÁS - Demonstrações Contábeis... 8.5 Anexo V – GERDAU - Demonstrações Contábeis...

LISTA DE FIGURAS

Figura – 1 Inovação, Processo, Produto, Serviço... Figura – 2 Inovação, Paradigma, Posição... Figura – 3 Inovação Organizacional, Marketing... Figura – 4 Inovação Disruptiva...

LISTA DE QUADROS

Quadro – 1 Tipos de Inovação... Quadro – 2 Componentes da Organização Inovadora... Quadro – 3 Taxa Dolar, Média Trimestral, anos 2007/2008... Quadro – 4 Demonstração do Resultado Fiscal a Compensar... Quadro – 5 Demonstração das Despesas Admin. Operacionais e Outros...

1. INTRODUÇÃO

A competitividade das organizações, em uma economia globalizada, depende, em grande parte, da sua capacidade de se adequar às oscilações de mercado no qual está inserida. Essa adequação pode ser definida pelas estratégias que adotam e pela capacidade das organizações de implementar as inovações surgidas no meio ambiente.

Bolwijn e Kumpe (1990) afirmam que as organizações, como resultado dessa necessidade de adaptação, passaram por estágios delineados conforme a época. Os autores pesquisaram organizações multinacionais européias bem sucedidas, por meio da análise referente ao mercado, à tecnologia e à competição, como forma de atingir resultados positivos.

Inovação, então, passa a ser considerada um tema estratégico na Administração. Embora seja apontada como um fator crítico para a obtenção de vantagem competitiva e esteja presente em toda a história da humanidade, pouco se sabe realmente sobre como fomentá-la e sobre quais são suas variáveis incentivadoras.

A inovação pode ocorrer em todo e qualquer ponto da organização. Não é apenas fazer coisas diferentes, mas, também, fazer as mesmas coisas de formas diferentes, criando, como refere Drucker (2005).

Em uma análise critica, a literatura diferencía a criatividade da inovação: a primeira é geração de ideias (por meio de conceitos, teorias e processos que se apresentam ao longo da história) e a segunda é prática, fazer, implementar as ideias geradas pela criatividade. O estudo de ambas recebe contribuições de diversas áreas do saber, como a filosofia, psicologia, sociologia e administração.

caracterização de novos elementos publicados pelas empresas de capital aberto vencedoras do premio.

Nesse sentido, pretende contribuir para o aperfeiçoamento teórico da área ao enfocar as demonstrações contábeis e financeiras, principalmente no seu relacionamento com a inovação, que, apesar de suscitar debates em torno de suas manifestações e aplicações nas organizações, apresenta dimensões ainda inexploradas.

Nesse contexto, a Controladoria trabalha buscando a qualidade da informação contábil, acompanhando, de forma preocupada, a assimetria dessas informações, procurando interagir com as demais áreas da empresa, objetivando a contribuição para a tomada de decisão

Conforme modelo tradicional de controladoria preconizado por Heckert e Wilson (1963),

estabelece que o “controller” é chefe contábil que supervisiona e mantém os registros financeiros formais da empresa. Ele é visto como o executivo que se preocupa com: a contabilidade geral, contabilidade de custos, auditoria, impostos e, talvez, com seguros e estatísticas. Ainda, Heckert e Wilson (1963) estabelecem um modelo para a controladoria, desse modo, no entender dos autores citados, espera-se que o controller moderno estenda a sua função contábil às aplicações gerenciais, reportando, aconselhando e promovendo valorosos mecanismos de controle.

1.1Contextualização do tema

Segundo a etimologia da palavra, criatividade está relacionada com o termo criar, do latim creare, que significa “dar existência, sair do nada, estabelecer relações até então não estabelecidas pelo universo do individuo, visando determinados fins” (PEREIRA et al., 1996).

As teorias filosóficas do mundo antigo sustentam que o individuo criador é um ser inspirado pela divindade, e Platão um dos ícones das teorias filosóficas, declarou “ser o artista, no momento da criação, agente de um poder superior, perdendo o controle de si mesmo”

A criatividade é um processo no qual se utiliza um conjunto de habilidades mentais que não são patrimônio exclusivo dos mais inspirados. Um ponto que se deve levar em conta quando se fala em criatividade nas organizações é qual a sua finalidade. Para Bono (1995), o enfoque atual sobre criatividade é muito limitado. Muitos acreditam que uma pessoa inibida não pode ser criativa, logo, quando conseguir se livrar da inibição, terá libertada toda sua criatividade. Mas a realidade não é essa, existem, ainda, outros conceitos sobre a criatividade, como, por exemplo, acreditar que ela está relacionada às artes ou que se trata de um talento ou habilidade (BONO, 1995).

Etimologicamente, "inovação" deriva da palavra latina innovatione, que significa renovação. No campo da inovação, todo ser humano tem a capacidade de encontrar e resolver problemas complexos, e, quando um comportamento inovativo é incentivado e aproveitado perante um grupo de pessoas com diferentes habilidades e perspectivas, coisas extraordinárias podem ser alcançadas. A inovação tem a ver com trabalho de equipe e com a combinação criativa de diferentes disciplinas e perspectivas.

A inovação, como prática na controladoria, busca saber o quanto dessa qualidade os indivíduos podem desenvolver por meio do exercício espontâneo ou sistemático e se interfere na eficiência dos processos das empresas mediante novos produtos na Controladoria e, até mesmo, nas questões interpessoais.

O mundo atual está vivendo a era da informação, consequentemente, o ser humano recebe todos os dias uma quantidade muito grande de informações, que vêm contribuir para certa acomodação na busca de soluções e, até mesmo em alguns casos, serve como um modelo de procedimento, uma forma fria e estática de proceder.

Em uma economia baseada em conhecimento, as pessoas fazem parte de um ativo importante da empresa. Uma das tarefas de qualquer gestão é como iniciar a construção de organizações em que tal comportamento inovador possa prosperar. Uma organização inovadora implica em mais que uma estrutura; trata-se de um conjunto integrado de componentes que trabalham

1.2Questão de Pesquisa

A melhoria das informações contábeis vem sendo alvo de discussões nos mais diversos fóruns da categoria, sempre com o objetivo de que as informações sejam uteis ou que sejam parte integrante do processo decisório e uma das formas encontradas pelas entidades ligadas, diretamente, às práticas contábeis de promover a transparência nas demonstrações contábeis das empresas.

Esta dissertação foi desenvolvida para responder à seguinte questão: Foram utilizadas práticas inovadoras nas demonstrações contábeis das empresas que venceram o Prêmio

Transparência promovido pelaFIPECAFI – Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras da FEA/USP e pela ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade, nos exercícios de 1999 a 2008?

Alguns pressupostos foram elaborados para responder a essa questão:

1) As empresas pesquisadas utilizaram práticas inovadoras somente no exercício contábil em que foram vencedoras,

2) As empresas vencedoras utilizaram práticas inovadoras em suas demonstrações contábeis buscando, a maior utilidade e assimetria das informações,

3) As empresas vencedoras não utilizaram práticas inovadoras, mas buscaram dar maior transparência às demonstrações contábeis,

4) As empresas vencedoras, durante os 10 anos pesquisados, foram conservadoras em suas demonstrações contábeis, seguindo, estritamente, o rigor das leis e das práticas contábeis geralmente aceitas.

1.3Objetivos da Pesquisa

Os objetivos gerais e específicos são as metas definidas, cuja finalidade é auxiliar na obtenção da resposta ao problema de pesquisa.

ANEFAC – Associação Nacional dos Executivos de Finanças Administração e Contabilidade, nos exercícios de 1999 a 2008.

Os Objetivos Específicos ficaram, assim, definidos:

Identificar, no exercício contábil da empresa vencedora, se foram adotadas práticas inovadoras em suas demonstrações contábeis e financeiras.

Identificar quais as práticas adotadas pelas empresas vencedoras podem ser consideradas como inovadoras.

Verificar se as empresas vencedoras adotaram, apenas, maior transparência em suas demonstrações contábeis e financeiras, não sendo consideradas como inovadoras.

Verificar se, no período de 10 anos alvo da pesquisa, as empresas vencedoras mantiveram as mesmas práticas, obedecendo, apenas, às normas contábeis.

Analisaram-se as demonstrações contábeis nos últimos 10 exercícios fiscais, compreendendo o período de 1999 a 2008 das empresas vencedoras do Prêmio Transparência.

1.4 Justificativa

Segundo Duailibi e Simonsen Jr. (1971), a pessoa criativa tem grande capacidade de gerar um trabalho e, em seguida, voltar-se para a criação de algo novo, ao invés de se agarrar por meio do tempo àquele trabalho antigo. A partir dessa consideração, os autores afirmam que o administrador criativo é aquele que tem tendência a gerar novos negócios e não apenas a gerir. Para isso, sabe utilizar-se da tecnologia e dos recursos a sua disposição, dos sistemas já existentes e, ironicamente, as pessoas com mais tempo livre são, comumente, aquelas menos preparadas para ter tempo livre.

conquistas, contando com o reconhecimento de pessoas com quem se importam como seus colegas e chefes.

O alinhamento e a consistência geral desses elementos concretizam os reais valores da organização. O ponto nevrálgico da se muitas vezes, no gerenciamento desses elementos das empresas, deveria haver um alinhamento e consistência entre todas essas ferramentas, caso se deseje que os valores sejam postos em pratica de modo eficaz.

O processo de motivação e construção de um ambiente inovativo deve estar alinhado aos valores organizacionais. A inovação consiste em “elaborar novas combinações”, ou seja, entre

os diferentes recursos da empresa e sua relação com o mercado ou com a sociedade (SCHUMPETER, 1982).

Morris e Brandon (1994) respondem a vários questionamentos, de quais são os fatores que justificam as empresas a investirem em criatividade e inovação e algumas respostas demonstram, claramente, a intenção das empresas em exclusivamente melhorar seus resultados financeiros.

Ainda de acordo com Morris e Brandon (1994), algumas respostas a esses questionamentos são:

Redirecionar a produção, com o objetivo de eliminar operações ou processos

redundantes; melhorar o fluxo de informações, das operações e os processos de apoio à atividade principal.

Reduzir custos, basicamente abrangendo três componentes: materiais, mão de obra e

informação. Quanto aos materiais, está focado nos custos de aquisição, armazenagem e transporte. Com relação à mão de obra, busca-se a redução de atividades redundantes ou desnecessárias. Quanto às informações, a redução está ligada aos custos de armazenamento e transmissão de dados, relatórios e outros mecanismos de informações para a tomada de decisão.

Melhorar a qualidade, reduzir retrabalhos, desperdícios, perda de tempo e de

Aumentar a receita, por meio de mecanismos para aumentar vendas com maior produção, com maior velocidade da inovação em produtos ou serviços.

Aumentar a lucratividade, uma consequência natural da redução de custos e

aumento da receita.

2. REFERENCIAL TEÓRICO

Com a necessidade de profissionais com perfil criativo e inovador e sendo uma preferência no mundo das organizações, percebe-se que as pessoas não são preparadas na vida escolar e pessoal para desenvolver traços compatíveis com a inovação. Muitas pessoas não sabem quais são as características de personalidade que devem desenvolver para atingir um patamar mais elevado de criatividade ou como facilitar um clima propicio para o desenvolvimento de novas ideias no dia a dia e no ambiente de trabalho. Bloqueios de ordem emocional, social ou perceptiva impedem de tentar novas abordagens para a resolução criativa de problemas que são apresentados em situações diversas.

2.1 Conceitos de Criatividade

Parolin (2003) ousa tratar e pesquisar a criatividade nas organizações como apoio à gestão empresarial e que envolvem a manifestação da criatividade e questionamentos sobre as habilidades e competências gerenciais capazes de promover um ambiente de estimulo à criatividade e à inovação. A criação deriva de uma atitude da pessoa e, nas profundezas da concentração, a intuição sustenta a tensão psíquica. Conceber o ato criativo desconsiderando o consciente na criação seria como desconsiderar uma das dimensões humanas.

Com a frase: “Não fracassei. Simplesmente descobri dez mil maneiras que não funcionam”, Thomas Edison concluiu após ter inventado a lâmpada, fazendo alusão a um processo de determinação na busca de algo inovador com muito mais transpiração do que inspiração, ou seja, querendo criar ou inovar é, também, preciso insistir e acreditar que sempre é possível desenvolver um novo produto, processo ou serviço. Esse exemplo, assim como muitos outros, são encontrados no livro as “10 Faces da Inovação” de Kelley e Littman Jr. (2007), que, também, contribuem para a pesquisa sobre o tema.

Nesse contexto, são apresentados os princípios fundamentais da criatividade que constituem a base do programa que a autora tem desenvolvido em diversas organizações e que são os seguintes:

a) a criatividade está presente em todos os indivíduos, variando, apenas, no grau em que se apresenta;

b) a criatividade pode se apresentar em uma imensa variedade de áreas, em níveis diferentes;

c) o individuo que se percebe como criativo, atuando em um ambiente que favorece a criatividade, faz a diferença em seu ambiente de trabalho;

d) as habilidades criativas podem ser estimuladas e desenvolvidas por meio do treino; e) as organizações podem criar uma política de incentivo à criatividade, gerenciando e monitorando sua expressão;

f) deve haver uma cultura de apoio à criatividade que se reflita nas crenças, políticas e práticas dentro da empresa;

g) qualidades como valorização da pessoa humana, confiança nas competências individuais, clima harmonioso de trabalho, suporte à implementação de novas ideias, possibilidade de treinamento de novas habilidades, são importantes dentro de uma empresa que busca inovação.

Alencar (1999) considera a criatividade nas empresas um elenco de características pessoais relevantes para a expressão da criatividade; discute fatores de ordem sociocultural que têm influência no comportamento do indivíduo no seu ambiente de trabalho, como o que ocorre em organizações japonesas e, ainda, para facilitar a expressão da criatividade nas empresas, algumas sugestões que podem ser implementadas por um líder criativo para se alcançar um ambiente ideal para a criatividade.

2.2 Conceitos de Inovação

No processo de inovação, as professoras Volpato e Cimbalista (2002) destacam, em seu artigo, que, ao longo do século XX, muito se discutiu sobre a natureza, as características e as fontes da inovação. Esse debate sobre a inovação vem ocorrendo devido às profundas transformações verificadas no sistema produtivo desde o final do século XIX.

Num primeiro momento, pode-se afirmar que o processo de inovação refere-se às transformações de caráter tecnológico que incidem sobre a produção ou produto, como também às inovações com expressão organizacional, focando alterações de gestão e organização da produção.

Assim, as inovações nas empresas comumente apresentam uma abordagem de ordem técnica cientifica, não promovendo a interatividade entre diversos agentes econômicos e sociais que possuem diferentes tipos de informações e conhecimentos.

Na abordagem de Rocha Neto (1997), o processo de inovação é essencialmente econômico, pois compreende a apropriação comercial de conhecimento técnico cientifico para a introdução de aperfeiçoamento de bens e serviços utilizados pela sociedade. Compreende a introdução de produtos ou serviços novos ou modificados no mercado ou a apropriação comercial pioneira de invenções, conhecimentos, práticas organizacionais, técnicas e processos de produção.

Muitos autores classificam as inovações, de forma genérica, em inovações radicais e incrementais de acordo com seu impacto na economia e sociedade. A inovação radical é entendida como aquela provinda de descobertas ou bases inteiramente novas de conhecimento técnico cientifico, modificando, radicalmente, práticas sociais e econômicas.

Lemos (1999) considera que as inovações de caráter incremental são aquelas que, apenas, aperfeiçoam os produtos, processos e organização da produção sem alterar a estrutura já existente. As inovações incrementais podem auxiliar no incremento da produtividade, redução de custos e no aumento da qualidade por meio da otimização da produção.

Para Kanter et al, (1998), a inovação pode ser definida como ideia, prática ou artefato de materiais entendidos como novos pela unidade que os adota. Inovação é o processo que põe em uso uma ideia nova para a solução de um problema, é a geração, aceitação e implementação de novas ideias, processos, produtos ou serviços. Por essa lógica, percebe-se que a ideação, ou seja, a criatividade está inserida no processo de inovação, não havendo, portanto, uma separação ou distinção entre os dois termos.

Em Zanella (2003), a inovação pode ser definida como a introdução intencional e a aplicação de ideias, produtos ou procedimentos numa função, grupo ou organização para a unidade de adoção, designada para beneficiar de forma significativa o individuo, o grupo, a organização ou a sociedade.

Ainda em Zanella (2003), a inovação nas organizações, também, pode ser entendida como o processo de introdução, adoção e implementação de uma nova ideia (processo, bem ou serviço) em resposta a um problema percebido, transformando uma nova ideia em algo concreto. Com isso, é possível inferir que para alguns autores, inovar é acrescentar algo novo, introduzir uma novidade, resultado ou não de ideias criativas. Envolve, portanto, criatividade, mas nem sempre a inovação é criativa.

Concluindo a visão de Zanella (2003), as ideias criativas são fundamentais para que ocorra o processo de inovação, sendo, portanto, um dos elementos essenciais do processo. A criatividade é a fonte, o elemento básico de onde nasce a inovação. É um dos elementos da idealização da inovação, enquanto a inovação é a aplicação das novas ideias criadas.

Para Kleinknecht (1990), o conceito de inovação está muito ligado a Joseph Schumpeter, economista austríaco e professor da Universidade de Harvard, que foi o principal formulador da ideia de inovação de forma organizada. Shumpeter acreditava que longas ondas dos ciclos de desenvolvimento no capitalismo eram resultado da combinação de inovações, que criavam um setor líder na economia ou um novo paradigma, que passava a impulsionar o rápido crescimento dessa economia.

A teoria de desenvolvimento econômico de Schumpeter trata de cinco tipos de atividades que envolvem o processo de inovação (SCHUMPETER, 1982).

a) Introdução de um produto novo ou uma mudança qualitativa em um produto existente; b) Novo processo de inovação na indústria (que não precisa envolver um conhecimento

novo);

c) A abertura de um mercado novo, um mercado em que uma área especifica da indústria ainda não se tenha penetrado, independentemente do fato de o mercado existir antes ou não;

d) Desenvolvimento de novas fontes de provisão para matérias-primas ou outras contribuições, independentemente do fato de a fonte existir ou não;

e) Mudança organizacional

As inovações de acordo com Schumpeter (1992) constituem o motor do processo de mudança que caracteriza o desenvolvimento capitalista e resultam da iniciativa dos agentes econômicos. Mesmo iniciando pelos objetivos individuais, contribui para a organização da atividade econômica, de certa forma garantindo o processo evolutivo do sistema capitalista.

Ainda em Schumpeter (1982), as mudanças importantes e radicais, são consideradas verdadeiras inovações quando provocam rupturas. Elas não surgem, obrigatoriamente, da necessidade ou vontade de agentes passivos, nesse caso considerados pelo autor como os clientes, e, sim, do próprio produtor por meio de mudanças nos processos ou no produto.

Os conceitos de inovação e invenção, muitas vezes, acabam buscando as mesmas contextualizações. Mas autores como Freeman et al (1982) procuram deixar claro e com evidencias a diferença básica entre inovação e invenção, sendo a ultima resultado de uma ideia, esboço ou modelo de algo novo ou aprimorado.

A inovação vem acompanhada de um sentido mais econômico, em que após o desenvolvimento, precisa atender e ser interessante ao mercado em que será negociado. Nesse contexto, os autores argumentam que o termo inovação é utilizado para todo processo criativo, tanto para invenções ou evolução tecnológica.

É interessante avaliar que em uma visão fora do sistema econômico. Moreira e Queiroz (2007) relembram que alguns autores buscam conceituar inovação não como um objeto externo e que sua novidade seja decidida pela percepção da unidade social que os adota. Sendo assim, uma pratica pode ser inovação para uma empresa e não para outra.

Tornatzky e Fleisher (1990) alertam que a inovação é uma qualidade situacional, isto é, a inovação está relacionada ao tempo e ao espaço. Algo é novo por certo período de tempo e em determinado ambiente.

Haustein e Maier (1979) trazem outro conceito a que chamaram de pseudoinovação. Para esses autores algumas inovações são apropriadas para atingir objetivos dos sistemas ou subsistemas econômicos. Esse conceito vem carregado de externalidades utilizando o termo de Milton Friedman; externalidade é o efeito de uma transação para um terceiro que não havia consentido em participar da realização da transação.

auferindo baixa rentabilidade às empresas produtoras. Mesmo assim, alguma contribuição as pseudoinovações trazem aos agentes econômicos, como uma dinâmica maior em desenvolver e lançar novos produtos.

Pesquisas como as de Abernathy e Clarck (1985) têm definido a inovação como artefato produto de uma sequência de atividades envolvendo aquisição, transferência e utilização da informação, dando um caráter mais gerencial ao tema.

Mesmo existindo um limite muito tênue entre esses dois conceitos, eles representam uma diferença muito grande. Enquanto a criatividade diz respeito à geração de uma ideia inovadora, a inovação é a implementação com sucesso de ideias sobre produtos ou processos de uma organização.

Assim, a criatividade corresponde a um componente conceitual da inovação, enquanto a inovação englobaria a concretização e a aplicação das novas ideias. Portanto, como dedução, a inovação nasce de ideias criativas, que necessitam ser transformadas em alguma coisa concreta para tornar possível essa inovação.

A geração de novas ideias não necessariamente conduz à sua realização em concreto. O motivo principal é devido ao hiato existente entre a geração e a aplicação das ideias, que envolve tempo, esforço, risco e o que diferencia a criatividade da inovação.

2.3 Tipos de Inovação

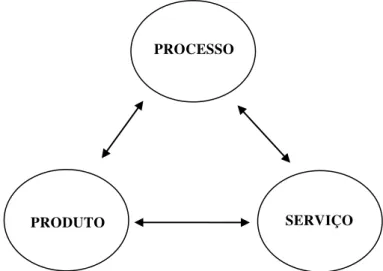

Varias são as tipificações de inovação, pela quantidade de possibilidades possíveis. Uma maneira simples e inicial do posicionamento da inovação está nos estudos de Quinello Nicoletti (2009), conforme mostra a figura 1.

Inovação de Processo

2.3.1 Inovação de processo

Surge em alguns casos quando a forma de olhar para algo é repensado. Henry Ford mudou, drasticamente, o conceito de transporte, não por haver inventado o motor a combustão (ele entrou relativamente tarde no setor) ou por haver desenvolvido o seu processo de montagem (já que a indústria automobilística estava estabelecida como um setor especializado há cerca de 20 anos).

Sua contribuição residiu em mudar o modelo de um padrão que oferecia um produto artesanal feito sob encomenda por um especialista para poucos clientes abastados, para outro que disponibilizava um automóvel para qualquer cidadão a um preço que ele podia pagar.

A mudança da produção artesanal para a produção de massa foi nada menos que uma revolução na forma como os carros (e, mais tarde, incontáveis outros produtos e serviços) eram criados e vendidos. É obvio que fazer com que a nova abordagem funcionasse na

PROCESSO

PRODUTO SERVIÇO

Figura 1 – Inovação: Processo, Produto, Serviço

prática, também, precisou de grande inovação no produto e no processo, como no desenho de componentes, desenvolvimento de novas máquinas, remodelagem de fábricas e, especialmente, no sistema social em torno do qual a mão de obra estava organizada ( TIDD et al, 2008).

2.3.2 Inovação de Produto

Consiste em modificações nos atributos do produto, com mudança na forma como ele é percebido pelos consumidores. Quanto à inovação de produtos, alguns exemplos podem ilustrar esse tipo de inovação: um novo modelo de carro, um novo pacote de seguro contra acidentes para bebês recém-nascidos e um novo sistema de entretenimento doméstico.

Já a mudança nos métodos de fabricação ou nos equipamentos usados para produzir o carro ou o sistema de entretenimento doméstico, ou mesmo nos procedimentos administrativos, no caso do seguro, seriam exemplos de inovação do processo.

Às vezes, a linha divisória é muito tênue; por exemplo, uma nova balsa marítima movida a jatos seria tanto uma inovação no produto quanto no processo. Os serviços representam um caso particular dessa combinação em que os aspectos de produto e processo, muitas vezes, se fundem, como, por exemplo, um novo pacote de viagem é uma mudança no produto ou no serviço? (TIDD at al, 2008).

Considerando e analisando sobre a ótica de uma agência de viagem é um novo produto, pois

esse tipo de empresa trabalha com produtos “pacotes” de viagens.

2.3.3 Inovação em Serviços

Esse fato, ainda de acordo com Gadrey et al, (1995), se deve à interpretação econômica que considera as atividades industriais como centrais e as de serviços como periféricas, com menor importância.

Por sua vez, Shostack (1982) estabelece diferenças marcantes para os dois tipos de inovação. A inovação em produto é um objeto tangível e existe no tempo e no espaço, enquanto a inovação em serviços consiste em atos e processos no tempo. Para Tidd et al, (2008), a tipificação da inovação passa, também, por inovação de paradigma e inovação de posição, conforme mostra a figura 2.

2.3.4 Inovação de Paradigma

Alguns exemplos de inovação de paradigma, ou seja, nos modelos mentais, incluem a introdução de áreas de baixo custo, a oferta de seguro e outros serviços financeiros pela internet e o reposicionamento de bebidas como café e sucos de frutas como produtos com design sofisticado.

Embora a empresa Enron Corporation (EUA) tenha ficado conhecida, em sua última fase, por sua prática financeira inadequada, originalmente alcançou proeminência como uma pequena construtora de linha de gasoduto que percebeu o potencial da inovação de paradigma no setor de utilidades.

Num clima de privatização e de globalização, mediante a distribuição em sistemas de rede, energia e outras utilidades, como comunicações por banda larga, tornaram-se muito rapidamente mercadorias que podiam ser negociadas como açúcar ou cacau no mercado de futuros (TIDD et al, 2008).

PARADIGMA

(Mudança nos modelos mentais)

POSIÇÃO

(Mudança no Contexto)

Figura 2: Inovação: Paradigma, Posição

2.3.5 Inovação de Posição

A inovação, também, pode ser atingida pelo reposicionamento da percepção de um produto ou processo já estabelecido em um contexto de uso especifico. Um bom exemplo disso, em um produto bem conhecido no Reino Unido: Lucozade, originalmente desenvolvido como uma bebida à base de glicose para auxiliar na convalescença de crianças e enfermos. Essas associações com doenças foram esquecidas pelos novos donos, SmithKline Beecham, quando relançaram o produto como uma bebida energética destinada ao crescente mercado de fitness, em que, agora, é apresentado como um auxiliar na melhoria de desempenho da atividade física saudável. Essa mudança é um ótimo exemplo de inovação de posição (JOE TIDD et al, 2008).

Em um ambiente dinâmico, uma inovação, seja em produto, processo, serviços, de paradigma ou de posição, impacta, de diversas formas e em diversos graus, em toda a cadeia produtiva. Conforme o Manual de Oslo (2005), elaborado na década de 60 pelos países membros da organização para a Cooperação e o Desenvolvimento Econômico (OCDE), além desses tipos de inovação, foi acrescentado mais os tipos conforme mostra a figura 3:

2.3.6 Inovação Organizacional

Segundo Tushman Smith (2005), o conceito de inovação organizacional pode definir-se como um método organizacional de prática de negócios da empresa, na organização do trabalho ou relações externas desde que tenham sido utilizados pela primeira vez pela empresa.

A Inovação organizacional aplica-se ao desenvolvimento de novas tecnologias para a criação de novos produtos e serviços, à forma como a organização atua num mercado em constante

ORGANIZACIONAL MARKETING

Figura 3: Inovação: Organizacional, Marketing

mudança, servindo, igualmente, como forma competitiva, com vários benefícios para a empresa, como, por exemplo, a satisfação de clientes e empregados.

Esse tipo de inovação visa, de um modo geral, melhorar o desempenho de uma empresa reduzindo os custos administrativos ou custos de transação e, ao mesmo tempo, estimulando o local de trabalho (logo há um aumento, também, na produtividade do trabalho).

Ainda segundo Tushman Smith (2005), as empresas líderes de mercados são incapazes de modificar as suas competências existentes para desenvolver inovações que possam criar novos mercados e, por isso, mesmo possuindo as mais avançadas tecnologias, grandes investimentos, essas empresas falham pela falta de inovação.

De acordo com o autor, existem cinco dimensões críticas no que respeita às principais macros tendências organizacionais:

1) Ambiente externo; 2) Estrutura organizativa; 3) Gestão das pessoas; 4) Relações de trabalho;

5) Novas e inovadoras dimensões.

2.3.7 Inovação em Marketing

Novo método de marketing envolvendo mudanças significativas no projeto ou embalagem dos produtos, a forma de apresentação e disposição de produtos, promoções e precificação dos produtos (MANUAL de OSLO 2005).

Na verdade, ela talvez tenha sido uma das criadoras do conceito de marketing, utilizando a cor vermelha com um grafismo branco inconfundível e patenteando o formato da sua garrafa como um ícone que diferencia o seu produto. Mais recentemente, a Coca-Cola lidera os mercados com uma nova forma de posicionar seus produtos nas gôndolas de grandes redes de supermercado ou mesmo em qualquer mercadinho de bairro.

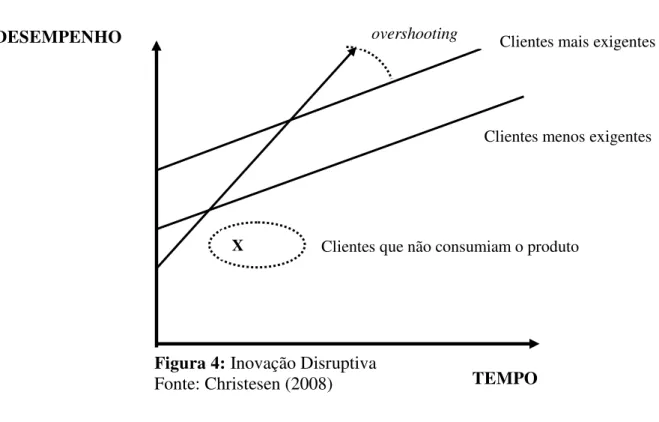

2.3.8 Inovação Disruptiva

As inovações disruptivas são uma minoria comparadas com as inovações revolucionárias que introduzem uma inovação de maior desempenho no mercado. É utilizada como estratégia para derrubar uma tecnologia existente e dominante no mercado (CHRISTENSEN 2008).

Ocasionalmente, uma tecnologia disruptiva passa a dominar um mercado existente, seja preenchendo um espaço no novo mercado que a tecnologia antiga não conseguia atender ou por, sucessivamente, mover para cima no mercado, começando com um produto mais barato com desempenho inferior, e por meio de aperfeiçoamentos, finalmente, deslocar os lideres do mercado, como exemplo: as câmeras digitais substituindo as câmeras por filme (CRHISTENSEN 2008).

Os conceitos introduzidos por Christensen (2008) explicam porque empresas líderes de mercado são, em alguns casos, surpreendidas e perdem sua liderança para empresas menores e com muito menos capacidade de investimento e controle de mercado.

O autor representa graficamente, conforme a figura 4, o mercado por entre dois eixos, o desempenho do produto e sua evolução no tempo, representando os clientes em uma faixa distribuída entre os clientes mais exigentes e os clientes menos exigentes. Essas empresas ouvindo seus clientes mais lucrativos inserem melhorias para reafirmar sua posição de liderança; essas inovações são denominadas sustentadoras.

Sendo assim, as empresas líderes de mercado se veem presas nessa trajetória, investindo cada vez mais em inovações, que não são acompanhadas de percepção de valor. Essa situação abre espaço para a inserção de uma inovação de outra natureza, um produto, um serviço ou um modelo de negócios direcionada à camada inferior de mercado, que não consumia o produto anteriormente (CRHISTENSEN 2008).

Essa inovação, denominada disruptiva, normalmente, apresenta um produto, de menor qualidade se comparado ao das empresas líderes, mas traz componentes de custos que permitem que esses consumidores passem a consumir o produto. Normalmente, essa entrada no mercado é negligenciada pelas empresas líderes, pois o foco está em consumidores que estão longe dos clientes mais lucrativos que elas procuram atender. Dessa forma, as inovações disruptivas não são consideradas uma ameaça pelas empresas instaladas.

Como as inovações disruptivas estão baseadas em tecnologias emergentes e/ou novos modelos de negócios, elas, também, percorrem uma trajetória de melhorias e essas melhorias fazem com que o produto, que antes não satisfazia os clientes das empresas líderes, passe a apresentar as funcionalidades que eles demandam, mas como uma vantagem de custo em relação às empresas instaladas.

Nesse momento, a ameaça é percebida, mas a retaliação das empresas lideres é muito difícil, uma vez que as entrantes percorrem uma trajetória bastante diferente, com tecnologia, modelos de negócios e estrutura de custos singulares.

Quando essa trajetória se consolida, os consumidores migram para o produto da empresa entrante e as empresas líderes perdem sua posição de liderança. Nesse instante, pode-se constatar que a disrupção está concluída e as posições de mercado se alteraram.

viajar de avião e o mais interessante é que, no inicio das operações, a Gol era vista principalmente como uma concorrente das empresas de ônibus.

DESEMPENHO

TEMPO

Os pesquisadores Henderson e Clark (1991) verificaram que os estudos sobre os tipos de inovações focavam, principalmente, inovações incrementais (poucas modificações) e radicais (grandes mudanças), sendo as incrementais comuns em empresas estabelecidas e conservadoras, enquanto as inovações radicais se encontram em empresas novas e inovadoras.

As consequências das incrementais e radicais foram diferentes sobre as competências organizacionais (custosas para criar e ajustar). As incrementais reforçam as competências estabelecidas, enquanto as radicais demandam novas habilidades, perfis técnicos e comerciais com novas abordagens para a solução de problemas.

Durante as últimas décadas, vários autores buscaram tipificar a inovação, com mais ou menos profundidade, dentro de conceitos que convergem para um processo de melhoria continua,

Clientes menos exigentes Clientes mais exigentes overshooting

X Clientes que não consumiam o produto

Figura 4: Inovação Disruptiva

tanto nas relações interpessoais, na produtividade, assim como procurando satisfazer o desejo do consumidor na busca incessante por resultados.

2.3.9 Inovação Administrativa

A inovação administrativa foi concebida como uma ideia ou adoção de novos comportamentos para a organização quando implantada. Assim, a inovação administrativa pode assumir a forma de uma nova estrutura ou sistema administrativo ou um novo plano ou programa pertencentes aos membros da organização (DAMANPOUR, 1991).

Ravichandran, (2000) analisou que a inovação administrativa resulta em um melhor desempenho organizacional e reflete o desempenho derivado da alteração organizacional na estrutura e no processo administrativo, com um sistema de recompensa e de informação, e, levando em conta que as empresas operam com base na eficiência dos processos internos, a inovação administrativa pode ser considerada como uma das principais fontes de vantagem competitiva.

De acordo com Grant (1997), a visão do conhecimento da empresa, em diferentes capacidades de desenvolvimento e implantação vai levar a diferenças importantes na performance da organização. Assim, o conhecimento tornou-se, estrategicamente, o mais significativo recurso da empresa e principal condutor da inovação administrativa. Isso significa que a eficácia das empresas em gestão do conhecimento vai capacitá-las a continuar a transformação dos processos administrativos e dos sistema de informação.

Isso se alinha bem com o argumento de Jennex e Olfman (2004), no sentido de que a eficácia de gestão do conhecimento é esperada para reforçar a capacidade da organização de inovar. A eficácia da gestão do conhecimento identifica-se como tendo três dimensões: a aquisição do conhecimento, a transferência de conhecimento e a utilização do conhecimento.

A eficácia da gestão do conhecimento está positivamente relacionada com a inovação administrativa. Aquisição de conhecimento, também conhecida como geração de conhecimento, refere-se à atividade de identificar os conhecimentos no meio ambiente e transforma-los numa representação que pode ser internalizada e/ou utilizados (HOLSAPPLE e JOSHI, 2003).

Baseado em Gold et al. (2001), a eficácia da aquisição de conhecimento pode ser vista sob duas perspectivas: a criação e a melhor utilização de novos conhecimentos a partir da aplicação do conhecimento existente e a aquisição eficaz dos novos conhecimentos.

Geralmente, a aquisição de conhecimentos são, oportunamente, oferecidas por parceiros de negócios de uma empresa (como clientes e fornecedores) que podem ser usadas para a melhoria da qualidade dos sistemas administrativos.

Demarest (1997) considera que a maioria dos estudiosos concordam que a aplicação do conhecimento permite a uma organização se tornar mais ativa e relevante, em contrapartida, criará valor e resultará em vantagem competitiva para a empresa. O conhecimento deve fluir em ações, a fim de ser útil e benéfico para a organização.

Chen e Huang (2009) explica que a aplicação do conhecimento pode ser vista a partir de várias fontes, tais como: quando os empregados aplicam o conhecimento interno da empresa para seus trabalhos individuais e em equipe e quando a organização aplica as informações obtidas do exterior para melhorar os sistema de planejamento de processo, administrativo e mecanismos organizacionais integrados.

A efetiva aplicação do conhecimento contribuirá para uma maior inovação administrativa e a eficácia da aplicação ajuda a garantir que o esforço despendido em gestão e manutenção do conhecimento dentro da organização continua a ser rentável e criar valor para a empresa. Com esse fato, as empresas serão capazes de atualizar o seu núcleo de competência, levando a uma maior inovação administrativa (CHEN e HUAG, 2009).

Quadro 1 –Tipos de Inovação

Fonte: Elaborado a partir da bibliografia pesquisada

2.4 Frequência da Utilização de Inovação

O estabelecimento de um ambiente favorável nas empresas é fator preponderante para determinar a frequência com que inovações são implementadas. Além disso, a difusão da inovação ocorre quando se é capaz de transformar o conhecimento e aplicar em tecnologia.

Uma pesquisa realizada, no ano de 2008, pelo Serviço de Apoio às Micros e Pequenas Empresas de São Paulo (SEBRAE, 2010), com 450 empresas, sediadas no Estado de São Paulo, dos setores da indústria, comércio e serviços, revelou que os ambientes de 47% das micros e pequenas empresas paulistanas, raramente, introduzem inovações em seus processos ou negócios. As outras 53% das empresas afirmaram ter realizado alguma melhoria ou novidade no seu negócio.

Quanto à frequência no desenvolvimento de inovações somente 14% dos empreendimentos têm o hábito de realizar inovações frequentemente. A pesquisa revelou, ainda, que 28% das empresas introduziram um novo produto ou serviço no mercado, 22% delas implantaram novos processos e 15% conquistaram novos mercados.

TIPOS DE INOVAÇÃO

TIPOS DESCRIÇÃO AUTORES

Processo Forma de olhar para algo é repensada Tidd et al, (2008)

Produto Mudança nos atributos do produto percebida pelos consumidores Tidd et al, (2008)

Serviço Atos e processos no tempo com aspectos intangíveis Gadrey e Gallouj (1995) Paradigma Mudança nos modelos mentais Tidd et al, (2008) Posição Mudança no contexto do processo ou produto Tidd et al, (2008)

Organizacional Novo método organizacional com novas técnicas Manual de Oslo (2005)

Marketing Mudanças significativas no projeto ou embalagens dos produtos Manual de Oslo (2005)

Disruptiva

Estratégica para derrubar uma tecnologia dominante no

mercado Christesen (2008)

Somente 9% delas oferecem algum tipo de prêmio ou bônus para estimular os colaboradores a buscar novas iniciativas. Das empresas entrevistadas, 26% consideram que o apoio financeiro é mais importante do que a inovação para que elas se tornem competitivas. Esses dados reforçam a tese de que as empresas ainda não entenderam a inovação como um instrumento para a competitividade e para avançar em novos mercados (SEBRAE, 2010)

A pesquisa elaborada pelo SEBRAE (2010), para análise da frequência com que as empresas se utilizam de inovações para o desenvolvimento de processos, produtos ou serviços foi especificamente dentro do Estado de São Paulo, mas que pode servir de estudo, uma vez que é o Estado de maior desenvolvimento industrial do pais, representando 33,9% do PIB (Produto Interno Bruto) do pais.

2.5 Indicadores de Desempenho

As empresas, normalmente, estabelecem recompensas para melhorar seu desempenho. Muitas vezes essas recompensas visam ao cumprimento das metas orçamentárias e a evitar os riscos. Esse tipo de gratificação acaba levando os gestores a investir, principalmente, em produtos seguros, que apresentem escassa ameaça de grandes prejuízos, mas, da mesma forma, poucas oportunidades de lucro grande; essas gratificações, portanto, acabam bloqueando completamente qualquer motivação eventualmente presente para a exploração de caminhos mais ousados (CATELLI, 2001).

Essas empresas recompensam a rapidez com que produtos de baixo risco são criados e comercializados, como se, no fundo, estissem esperando o surgimento de novas ideias radicais. O resultado disso tudo é pouco apetite pelo risco e uma quantidade grande de ideias incrementais.

A avaliação é um dos elementos principais do sucesso em inovação. Quando os indicadores não estão alinhados com a estratégia e não se ajustam ao conjunto de inovações incrementais, semiradiais e radicais, os executivos perdem uma fonte essencial de informação.

2.5.1 Definir e Comunicar a Estratégia

Tornar as suposições sobre as fontes de valor explícito e claro, escolher a estratégia pretendida e esclarecer as expectativas com respeito à estratégia ao longo de toda a organização. A comunicação explícita da estratégia compreende algumas vantagens, como permitir a discussão sobre as suposições e modelos mentais subjacentes, e proporciona acordo quanto à estratégia organizacional, incentiva a comunicação da estratégia e sua execução ao longo da organização (OLIVEIRA, et al 2002).

A comunicação torna as expectativas transparentes e com isso deixa claro para os integrantes da organização os motivos pelos quais determinadas ações agregam valor, enquanto outras não o fazem. Acompanha a evolução da organização e sua estratégia.

Os projetos de inovação, frequentemente, se estendem por longos períodos de tempo, um sistema de indicadores identifica se a organização está no caminho certo para atingir os objetivos da inovação e se a estratégia realmente funciona.

2.5.2 Monitoração

2.5.3 Definição de Novas Oportunidades

Aprender sobre novas soluções visando a concretizar objetivos de desempenho, novos negócios ou oportunidades tecnológicas. Uma ideia pode ficar esquecida por muito tempo não porque não apresente condições de ser viabilizada, mas, sim, por não haver pessoas dispostas a colocá-la em ação. Uma nova ideia só terá valor quando for colocada em prática gerando benefícios para a organização e para a sociedade (DAVILA et al, 2007).

2.6 Funções da Controladoria

A função básica da controladoria é garantir a perfeita realização do processo decisório, ação, informação e controle, acompanhando e controlando as atividades da empresa. Assim sendo, pode-se entender que as principais responsabilidades incluem: a organização de um adequado sistema de informações gerenciais que permita a administração conhecer os fatos ocorridos e os resultados obtidos com as atividades; a comparação permanente entre o desempenho esperado e o real; a classificação das variações entre variações de estimativa e de desempenho; a identificação das causas e dos responsáveis pelas variações; a apresentação de recomendações para a adoção de medidas corretivas (PEREZ et al, 1997).

A partir das considerações de Peleias (2002), a controladoria tem como uma das funções principais a contribuição para o processo de gestão, que é composto pelas etapas de planejamento, execução e controle. Esse processo precisa ser adaptado à realidade da organização e deve ser estruturado dentro de uma sequência ordenada de etapas, a saber:

Subsidiar a etapa de planejamento, com informações e instrumentos que permitam aos gestores avaliar o impacto das diversas alternativas de ação no patrimônio e nos resultados da organização;

Subsidiar a etapa de execução por meio de informações que permitam comparar os desempenhos reais nas condições padrão;

Ainda segundo Peleias (2002), a controladoria atuará, assim, como órgão aglutinador dos esforços desenvolvidos pelas demais áreas, permitindo tal sinergia que o resultado global da empresa supere a somatória dos resultados individuais das diversas áreas de responsabilidade.

Para Kanitz (1977), as funções da controladoria podem ser resumidas nas seguintes atividades:

Informação, que compreende os sistemas contábeis, financeiros e gerenciais;

Motivação, que se refere aos efeitos dos sistemas de controle sobre o comportamento;

Coordenação, que visa centralizar informações com vistas à aceitação de planos;

Avaliação, que interpreta fatos, informações e relatórios, avaliando os resultados por

área de responsabilidade, por processos, por atividades etc.;

Planejamento, que assessora a direção da empresa na determinação e mensuração dos

planos e objetivos;

Acompanhamento, que verifica e controla a evolução e o desempenho dos planos

traçados a fim de corrigir falhas ou de revisá-los.

As funções básicas da controladoria são garantir perfeita realização do processo decisório, ação, informação e controle acompanhando e controlando as atividades da empresa. Assim sendo, pode-se entender que as principais responsabilidades incluem: A organização de um adequado sistema de informações gerenciais que permita a administração conhecer os fatos ocorridos e os resultados obtidos com as atividades; a comparação permanente entre o desempenho esperado e o real; a classificação das variações entre variações de estimativa e de desempenho; a identificação das causas e dos responsáveis pelas variações; a apresentação de recomendações para a adoção de medidas corretivas (PEREZ et al, 1997).

No entendimento de Catelli (2001), as empresas têm uma divisão funcional do trabalho, cujo divisor de águas é a função do produto e/ou serviço produzido. Uma Área de Responsabilidade, independentemente de quantas atividades a compõem, desempenha uma ou um conjunto de objetivos e, quando desempenhadas, viabilizam o processo de gestão econômica.

Subsidiar o processo de gestão, que envolve ajudar a adequação do processo de gestão à realidade da empresa ante seu meio ambiente. Estará dando suporte à estruturação do processo de gestão em todas as suas fases, por meio de um sistema de informação que permita simulações e projeções sobre eventos econômicos no processo de tomada de decisão.

Apoiar a avaliação de desempenho seja dos gestores ou das áreas de responsabilidade em que a controladoria estará elaborando a análise de desempenho econômico das áreas, dos gestores, da empresa e avaliando o desempenho da própria área.

Apoiar a avaliação de resultado, elaborando a análise de resultado econômico dos produtos e serviços, monitorando e orientando o processo de estabelecimento de padrões e avaliando o resultado de seus serviços.

Gerir os sistemas de informações: desempenhando essa função a controladoria estará definindo a base de dados que permita a organização da informação necessária à gestão, elaborando modelos de decisão para os diversos eventos econômicos e padronizando e harmonizando o conjunto de informações econômicas.

Atender aos agentes do mercado, já que, sendo a empresa um sistema aberto, consequentemente, interage com o meio ambiente, trocando os mais diferentes tipos de recursos e produtos.

Diante dessa condição, também, é função da controladoria atender as demandas externas, analisando e mensurando o impacto das legislações no resultado econômico da empresa e atendendo aos diversos agentes de mercado, seja como representante legal formalmente estabelecido, seja apoiando o gestor responsável.

2.7 Resultados (Ganhos) com a Inovação

Utilizando, ainda, a pesquisa realizada no ano de 2008 pelo Serviço de Apoio às Micros e Pequenas Empresas de São Paulo (SEBRAE, 2010), em que um pouco mais da metade das 450 empresas consultadas afirmaram ter realizado alguma melhora ou novidade no seu negócio, verificou-se que as melhorias introduzidas nos processos internos tiveram como ganhos principais:

52% relataram que obtiveram crescimento no volume de produção;

46% aumento do faturamento;

39% registraram maior produtividade da mão de obra;

24% ampliação do quadro de pessoal motivado pelo aumento do faturamento.

Parte importante das inovações não é constituída por grandes descobertas. Os autores Yang e Basem (2008) citaram as pesquisas de Genrich Altshuller, pioneiro dos estudos de invenções e criatividade. Altshuller concluiu como resultado de suas pesquisas, que grande parte das inovações era constituída de pequenas melhorias em sistemas já existentes. Outra descoberta importante foi que, apenas, 1% dos trabalhos desenvolvidos representavam grandes descobertas.

Considerando o conceito de diversos autores, os benefícios e melhorias da inovação são resultados de investimentos anteriores realizados em conhecimento, os quais criam condições para que a inovação possa acontecer. A consequência traz mudanças tecnológicas resultantes de atividades inovadoras que criam novos negócios e oportunidades e, assim, gerando um ciclo de investimentos em produtividade, que, em longo prazo, alcança um nível superior de emprego e renda.

2.8 Organizações Inovadoras

Um conceito importante para o contexto sobre empresas inovadoras vem de Drucker (1989). Segundo ele, uma empresa para inovar com êxito precisa ser gerida de maneira diferente da empresa bem administrada, seja ela grande ou pequena. A empresa inovadora compreende que a inovação começa com uma ideia. As ideias nascem pequenas, imaturas e disformes, são promessas e não realizações.

Hamel (2000) destaca alterações quanto às principais preocupações das empresas inovadoras. Verificou-se que as empresas de maior sucesso não estavam obcecadas pelos concorrentes, ao contrario, norteavam-se pela estrela polar de algumas aspirações verdadeiramente nobres. O mais importante não era como se posicionavam em relação a alguns rivais tradicionais, mas, sim, a criatividade com que usavam suas competências essenciais para criar mercados inteiramente novos.

Nesse contexto, a controladoria precisa acompanhar e fazer parte da cultura da empresa podendo encontrar dificuldades, não ser ouvida, ser uma área considerada secundária, mas não pode esmorecer quanto à sua importância estratégica para as decisões da organização. Os seus procedimentos, as suas ofertas de serviços dependem da empresa em propiciar a realização de seu trabalho e, principalmente, cultivar atitude empresarial voltada para a inovação.

COMPONENTES DA EMPRESA INOVADORA COMPONENTE CARACTERISTICAS CHAVES

Visão, liderança e vontade Claramente articulada, com visão moderna. Liderança para a inovação de inovar é fortemente creditada dentro da empresa. O compromisso da alta administração é uma prescrição comum associada com o sucesso da

inovação.

Estrutura apropriada Desenho da organização permite alto nível de criatividade. Principal objetivo é encontrar um equilíbrio apropriado entre administração orgânica e mecanicista para contingências particulares.

Indivíduos chaves Promotores, campeões, gatekeepers e outros papéis que potencializam ou facilitam a inovação.

Equipes de trabalho Uso apropriado de equipes (em nível local, matricial e Interorganizacional Efetivas para resolver problemas. Requer investimento na construção e seleção de

equipes.

Desenvolvimento Compromisso de longo prazo para educação e treinamento para individual continuo assegurar alto nível de competência e habilidades para aprender

efetivamente.

Comunicação extensiva Dentro e entre a organização e agentes externos. Internamente, a

comunicação deve ser em três direções: para cima, para baixo e lateralmente. Alto envolvimento em Participação em vastas atividades de melhoria continua dentro

Inovação da organização.

Foco no cliente Orientação para cliente interno e externo. Cultura da qualidade total. Clima de criatividade Abordagem positiva para criar ideias, suportada por sistema de premiação; uma cultura de vencedores.

Aprendizagem Processos, estruturas e culturas que ajudam a institucionalizar a Organizacional aprendizagem individual. Gestão do conhecimento.

Quadro 2: Componentes da organização inovadora

O sucesso da controladoria dentro desse contexto pode implicar mudanças culturais ou adaptação à cultura existente na empresa. Sua participação, em uma cultura inovadora, nunca deverá prescindir de apoio ao processo decisório de planejamento, controle econômico-financeiro e análise e avaliação do desempenho da empresa quanto aos resultados obtidos.

3 PROCEDIMENTOS METODOLÓGICOS

A pesquisa analisou as demonstrações contábeis das empresas vencedoras do Prêmio Transparência promovido pela FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras da FEA/USPe pela ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade nos últimos dez anos, procurando identificar possíveis inovações e se essas inovações contribuíram para a qualidade das informações contábeis.

Os procedimentos metodológicos adotados têm como meta responder ao problema de pesquisa, assim como procurar atingir os objetivos geral e específicos. Dessa maneira, será elaborada uma pesquisa com um paradigma fenomenológico que se interessa em entender o comportamento humano a partir da estrutura de referência do participante. A proposta qualitativa enfatiza os aspectos subjetivos da atividade humana focando o significado, e não a mensuração, de fenômenos sociais (COLLIS e HUSSEY 2006).

Os estudos de pesquisa qualitativa diferem entre si quanto ao método, à forma e aos objetivos. Godoy (1995) ressalta a diversidade existente entre os trabalhos qualitativos e enumera um conjunto de características essenciais capazes de identificar uma pesquisa desse tipo, a saber:

O ambiente natural como fonte direta de dados e o pesquisador como instrumento fundamental;

O caráter descritivo;

O significado que as pessoas dão às coisas e à sua vida como preocupação do investigador;

Enfoque indutivo.