CAMILA TOLEDO ORTEGA JAQUELINE THOMAZI DOS SANTOS

PLANEJAMENTO TRIBUTÁRIO: ANÁLISE DO REGIME TRIBUTÁRIO DE MENOR CUSTO PARA UMA EMPRESA DE COMÉRCIO VAREJISTA DE

ARTIGOS DE PAPELARIA

CAMILA TOLEDO ORTEGA JAQUELINE THOMAZI DOS SANTOS

PLANEJAMENTO TRIBUTÁRIO: ANÁLISE DO REGIME TRIBUTÁRIO DE MENOR CUSTO PARA UMA EMPRESA DE COMÉRCIO VAREJISTA DE

ARTIGOS DE PAPELARIA

Trabalho de Conclusão do Curso

de Ciências Contábeis, da

Faculdade Sul Brasil, exigido como requisito parcial para aprovação na disciplina de Trabalho de Conclusão de Curso Il.

Orientadora: Profª Ms. Maria Aparecida Denardi.

Co-orientador: Profº Ms. Leandro de Araújo Crestani.

CAMILA TOLEDO ORTEGA JAQUELINE THOMAZI DOS SANTOS

PLANEJAMENTO TRIBUTÁRIO: ANÁLISE DO REGIME TRIBUTÁRIO DE MENOR CUSTO PARA UMA EMPRESA DE COMÉRCIO VAREJISTA DE ARTIGOS DE PAPELARIA

Trabalho de Conclusão de Curso, do curso de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Maria Aparecida Denardi, considerado APROVADO pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

_____________________________________________________ Prof.ª Ms. Maria Aparecida Denardi

Orientadora – FASUL

_____________________________________________________ Prof. Ms. Leandro de Araújo Crestani

Co-orientador – FASUL

_____________________________________________________ Prof.ª Esp. Elizabete Pittol

Avaliadora – FASUL

DEDICATÓRIA

AGRADECIMENTOS

LISTA DE QUADROS

QUADRO 1– Exigências para se enquadrar no simples nacional ... 30

QUADRO 2– A nexo I: Comércio ... 42

QUADRO 3– Anexo III: Prestação de Serviço ... 42

QUADRO 4– Redução Alíquota ICMS Paraná ... 43

QUADRO 5– Demonstrativo de Receitas... 44

QUADRO 6– Apresentação do cálculo sobre as receitas de venda de mercadorias ... 45

QUADRO 7– Apresentação do cálculo sobre as receitas de prestação de serviço. 45 QUADRO 8– Apresentação do valor devido dos tributos ... 46

QUADRO 9– Apuração encargos sobre a folha de pagamento ... 46

QUADRO 10– Apresentação dos tributos recolhidos no Simples Nacional ... 47

QUADRO 11– Apresentação base de cálculo para cálculo PIS e COFINS. ... 49

QUADRO 12– Apuração valor a ser recolhido PIS e COFINS ... 49

QUADRO 13– Apresentação cálculo ISS... 50

QUADRO 14– Presunção Lucro Presumido IRPJ ... 51

QUADRO 15– Apuração IRPJ ... 52

QUADRO 16– Apuração CSLL ... 53

QUADRO 17– Apuração de Créditos ICMS ... 54

QUADRO 18– Apuração ICMS Devido ... 54

QUADRO 19– Encargos Folha de Pagamento ... 55

QUADRO 20– Apresentação tributos Lucro Presumido ... 56

QUADRO 21– Apuração do PIS/PASEP e COFINS ... 57

QUADRO 22– Apuração do PIS/PASEP e COFINS sobre entradas ... 58

QUADRO 23– Compensação dos Débitos e Créditos de PIS/PASEP ... 58

QUADRO 24– Compensação dos Débitos e Créditos de COFINS ... 59

QUADRO 25– Livro de ajuste do lucro real - LALUR ... 59

QUADRO 26– Apuração do ISS entradas sobre Prestação de Serviço ... 60

QUADRO 27– Encargos da Folha de Pagamento com base no Lucro Real... 60

QUADRO 28– Apuração de Créditos ICMS ... 61

QUADRO 29– Apuração ICMS Devido ... 61

LISTA DE GRÁFICOS

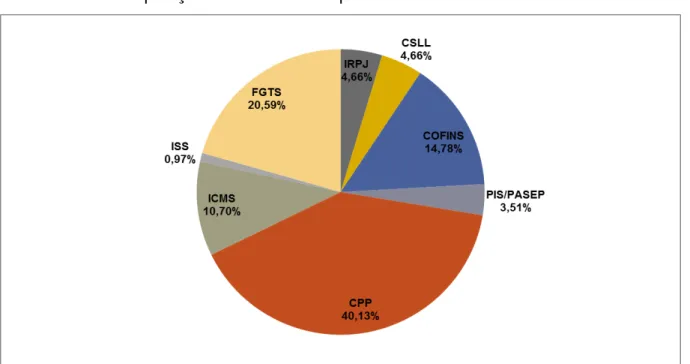

GRÁFICO 1– Disposição dos tributos Simples Nacional. ... 48

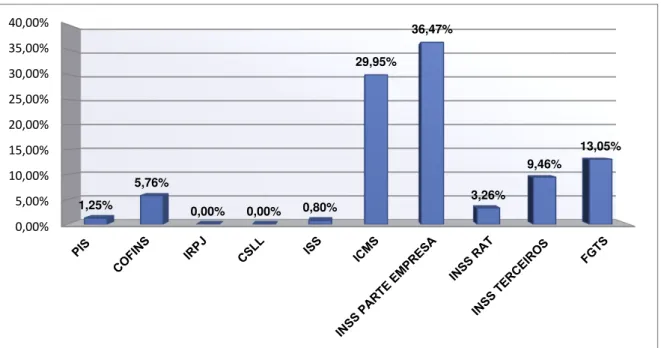

GRÁFICO 2– Disposição dos tributos no regime Lucro Presumido ... 56

GRÁFICO 3– Disposição dos tributos no Lucro Real. ... 62

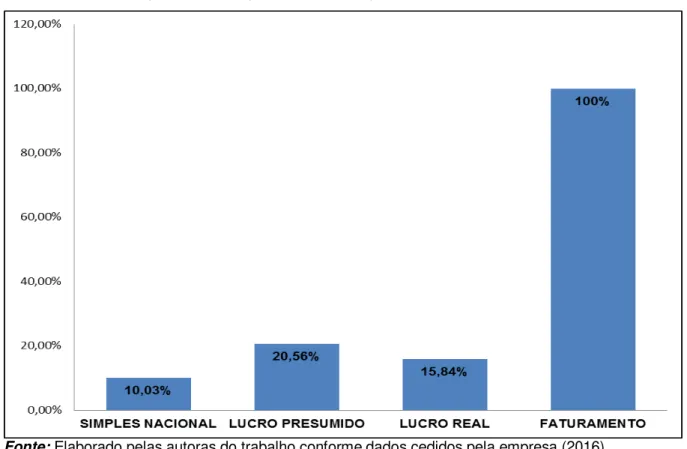

GRÁFICO 4– Disposição da comparação entre os Regimes Tributários ... 63

LISTA DE ABREVEATURAS E SIGLAS

ACIT – Associação comercial e industrial de Toledo

CF –Constituição federal

CNAE - Classificação Nacional de Atividades Econômicas

COFINS– Contribuição para o financiamento da seguridade social

CPP– Contribuição previdenciária patronal

CSLL – Contribuição sobre o lucro líquido

CTN – Código tributário nacional

DARF– Documento de arrecadação de receitas federais

DAS– Documento de arrecadação simplificada

DCTF - Declaração de débitos e créditos tributários federais – mensal

DIMOB– Declaração de informações sobre atividades imobiliárias

ECF – Escrituração contábil fiscal

EFD – CONTRIBUIÇÕES – Escrituração fiscal digital das contribuições incidentes sobre a receita

EPP– Empresa de pequeno porte

FGTS – Fundo de garantia do tempo de serviço

ICMS – Imposto sobre a circulação de mercadorias e sobre prestações de serviços

de transporte interestadual e intermunicipal e de comunicação

INSS– Instituto nacional do seguro social

IPI– Imposto sobre produtos industrializados

IPVA– Imposto sobre a propriedade de veículos automotores

IR– Imposto sobre a renda e proventos de qualquer natureza

IRPF– Imposto de renda pessoa física

IRPJ– Imposto de renda pessoa jurídica

ISS– Imposto sobre serviços de qualquer natureza

ITCMD– Imposto sobre a transmissão causa mortis e doação

LALUR– Livro de apuração do lucro real

LTDA– Limitada

ME– Microempresa

NCM– Nomenclatura comum do Mercosul

PIB– Produto interno bruto

PIS – Programa de integração social

RAT – Risco de acidente do trabalho

RICMS – Imposto sobre operações relativas á circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação

SAT – Seguro acidente de trabalho

SEBRAE– Serviço brasileiro de apoio às micro e pequenas empresas

SUMÁRIO

INTRODUÇÃO ... 14

1 PLANEJAMENTO TRIBUTÁRIO ... 16

1.1 ELISÃO FISCAL ... 17

1.2 EVASÃO FISCAL ... 18

1.3 TRIBUTOS ... 18

1.3.1 Elementos Fundamentais dos Tributos ... 20

1.3.1.5 Competências dos Tributos ... 23

1.3.2 Tributos Federais ... 21

1.3.2.1 Imposto sobre a Renda e Proventos de Qualquer Natureza ... 22

1.3.3 Tributos Estaduais ... 23

1.3.3.1 Imposto sobre Operações Relativas á Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ... 24

1.3.4 Tributos Municipais ... 25

1.3.4.1 Imposto sobre Serviços de Qualquer Natureza ... 25

1.3.5 Contribuições Sociais ... 26

1.3.6 Contribuições sobre a Folha de Pagamento ... 27

1.4 REGIMES TRIBUTÁRIOS ... 29

1.4.1 Simples Nacional ... 29

1.4.2 Lucro Presumido ... 31

1.4.3 Lucro Real ... 33

2 METODOLOGIA ... 36

3 ESTUDO DE CASO EM UMA EMPRESA DE COMÉRCIO VAREJISTA DE ARTIGOS DE PAPELARIA ... 39

3.1 HISTÓRICO DA EMPRESA ... 39

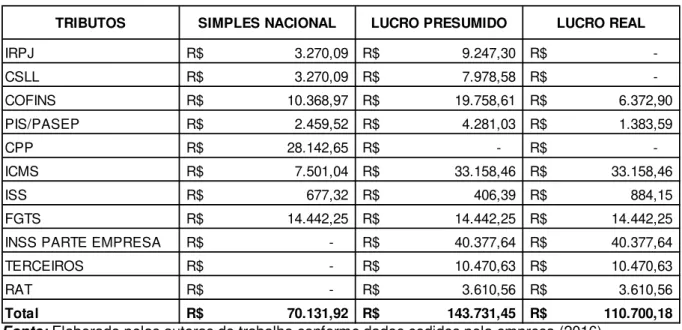

3.2 APURAÇÃO DOS TRIBUTOS NOS REGIMES TRIBUTÁRIOS: SIMPLES NACIONAL, LUCRO PRESUMIDO E LUCRO REAL ... 41

3.2.1 Apuração dos impostos no regime simples nacional ... 41

3.2.2 Apuração dos impostos no regime Lucro Presumido ... 48

3.3 COMPARAÇÃO DOS REGIMES TRIBUTÁRIOS: SIMPLES NACIONAL, LUCRO

PRESUMIDO E LUCRO REAL ... 62

CONSIDERAÇÕES FINAIS ... 65

REFERÊNCIAS ... 67

APÊNDICES ... 72

RESUMO

Esta pesquisa tem como objetivo abordar o planejamento tributário voltado a uma empresa que atua no ramo de comércio varejista de artigos de papelaria, localizada no município de Toledo, Estado do Paraná, enquadrada no regime tributário simples nacional. Devido à alta carga tributária, surge o interesse em fazer um estudo tributário, comparando os regimes simples nacional, lucro presumido e lucro real. Para alcançar o propósito deste trabalho, realizou-se um estudo de caso, levantando-se os dados pertencentes aos relatórios contábeis, bem como os livros de entradas, saídas, apuração de ICMS e serviços, resumo da folha de pagamento, a demonstração do resultado do exercício e a relação de NCM das entradas e saídas referente ao segundo semestre do ano de 2015. Após a preparação do comparativo entre os regimes e sua análise, constatou-se que o Simples Nacional ainda proporciona uma menor tributária.

ABSTRACT

This research aims to address the tax planning geared to a company that operates in the field of retail trade of stationery, located in the municipality of Toledo, Paraná State, framed in the taxation regime simple national. Due to the high tax burden, the interest in doing a study, comparing the schemes simple national, presumed profit and real profit. To achieve the purpose of this study, we performed a case study, lifting it if the data belonging to the accounting reports, as well as the books of inputs, outputs, determination of ICMS and services summary of payroll, the demonstration of the outcome of the exercise and the relationship of NCM of entries and exits for the second half of the year 2015. After the preparation of the comparative study between the regimes and their analysis, it was found that the Simple National also provides a lower taxation.

INTRODUÇÃO

A carga tributária brasileira é bastante onerosa, e quando relacionado com o

PIB, a mesma representa mais de um terço deste. Ainda com relação ao PIB –

Produto Interno Bruto, ela passou de 35,04% em 2013 para 35,42% no ano de 2014, resultado esse que mostrou um aumento de 0,39 pontos percentual na carga tributária. (AMARAL et al., 2015). Esta carga tributária afeta todas as empresas brasileiras, que tentam sobreviver a esse peso, que ainda devem suportar com o sistema complexo de noventa e dois tributos. (PORTAL TRIBUTÁRIO, 2016).

Mediante a alta carga tributária nacional e a sua complexidade, é necessário que os empresários passem a ter um bom entendimento sobre os tributos que incidem sobre sua atividade operacional, e procurem formas de amenizar esse peso. Considerando todo esse contexto nacional, o planejamento tributário se tornou uma ferramenta essencial para o empresário, pois o permite estudar e analisar os regimes tributários, assim verificando qual regime pode beneficiar com uma carga tributaria menos onerosa. Então Para Fabretti (2009, p. 09) “não há mágica em planejamento tributário, apenas alternativas, cujas relações custo/benefício variam muito em função dos valores envolvidos, da época, do local,

etc”. No entanto se o planejamento não for realizado de forma correta pode

caracterizar em evasão fiscal, ou seja, sonegação fiscal. Segundo Brasil 1Lei n° 8.137/90, evasão fiscal é considerada crime.

A contabilidade de acordo com Oliveira (2010, p. 4) “é uma ciência social que

desenvolveu processos próprios com a finalidade de estudar e controlar os fatos que

podem afetar as situações patrimoniais, financeiras e econômicas de uma entidade”.

Pois o planejamento tributário é um processo com a finalidade de auxiliar na parte financeira das organizações, Oliveira (2010, p. 201 e 202) expõe:

O planejamento tributário consiste em um conjunto de medidas contínuas que visam á economia de tributos, de forma legal, levando-se em conta possíveis mudanças rápidas e eficazes, na hipótese do Fisco alterar as regras fiscais [...] O objetivo primordial do planejamento é a redução ou transmissão do ônus econômico dos tributos.

1 BRASIL, Lei 8137 de 27 de dezembro de 1990. Disponível em:

Essa pesquisa tem por finalidade a realização do planejamento tributário, tendo como foco analisar a menor carga tributária, considerando a prospecção do faturamento para a empresa objeto de estudo. Portando foi realizada uma análise entre os regimes tributários, e assim verificando se o enquadramento atual da empresa é a melhor opção. Pois considerando sua atividade e o montante total pago

na folha de pagamento, existe a probabilidade de que outros regimes não tragam os

mesmos benefícios.

A empresa trabalha no ramo de comércio varejista de artigos de papelaria, atualmente enquadrada no regime simples nacional.

1 PLANEJAMENTO TRIBUTÁRIO

A alta carga tributária e o aumento da concorrência no mercado obrigam as organizações a ter um planejamento tributário em seus negócios, principalmente com o objetivo de buscar uma carga tributária menos onerosa. Neste sentido, o planejamento tributário possibilita as empresas analisar a carga tributária, buscando escolher o sistema que mais reduz o valor dos tributos. Para Andrade Filho (2009, p. 07) o planejamento tributário “é utilizado para fazer referência a uma atividade ou uma técnica de prospecção de alternativas de redução da carga tributária suportada

pelas pessoas sempre em consonância com o ordenamento jurídico em vigor”. Para

Andrade Filho (2009, p. 189):

Uma das mais importantes funções da Contabilidade Tributária corresponde ao conjunto de atuações e procedimentos operacionais de uma empresa que levaria a uma redução legal do ônus tributário empresarial, recolhendo exatamente o montante devido que foi gerado em suas operações, fazendo com que venha a obter um patamar superior de rentabilidade e competitividade.

A Contabilidade Tributária sempre busca reduzir a carga tributária através do planejamento, Oliveira et al. (2010, p. 23) destaca que:

No Brasil, a quantidade de tributos é tão grande quanto à complexidade para acompanhar, interpretar, aplicar ao ato concreto e fazer cumprir a legislação tributária. Dominar essas funções é o ponto de partida para os administradores planejarem uma possível redução da carga tributária nas empresas onde atuam, ou não expô-las a riscos fiscais.

O contribuinte tem o direito de estruturar o seu negócio de maneira que melhor lhe apresenta, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos. (ZANLUCA, 2016). Portanto os gestores devem utilizar o planejamento tributário como ferramenta de gestão estratégica, pois possibilitará a redução dos valores pagos de impostos, afetando diretamente o custo do produto,

assim gerando mais competitividade no mercado. Teixeira (2016) salienta que “com

a globalização da economia, tornou-se questão de sobrevivência empresarial a

correta administração do ônus tributário”. O mesmo destaca planejamento tributário

possibilidade de menores preços e ainda facilita a geração de novos empregos, pois

os recursos economizados poderão possibilitar novos investimentos”.

Deste modo o planejamento está vinculado a continuidade da empresa, Gomes (2001, p. 70 apud Oliveira et al. 2010, p. 186 – 187) expõe “os tributos, sejam quais forem, refletem na vida das empresas como um limitador ao desenvolvimento, um entrave aos novos investimentos, além de baixarem a geração

de lucros nas entidades”. Devido aos motivos expostos é extremamente importante

a realização do estudo tributário, pois ele irá possibilitar o crescimento da empresa, fazendo-a com que alcance seus objetivos.

O planejamento tributário pode ser utilizado de duas formas, sendo elas: evitar a incidência do fato gerador do tributo ou reduzir o montante do tributo, ou seja através de sua alíquota ou pela redução da base de cálculo do tributo; e retardar o pagamento do tributo, postergando o seu pagamento, sem a ocorrência da multa. (ZANLUCA, 2016). Estas finalidades estão ligadas ao ganho tributário ou ganho financeiro.

Há duas formas de elaborar o planejamento via legal, conhecida como elisão fiscal e via ilegal que se entende por evasão fiscal.

1.1 ELISÃO FISCAL

Elisão Fiscal consiste na prática de atos lícitos para a diminuição da carga tributária. Conforme Andrade Filho (2009, p. 09) a mesma “é atividade lícita de busca e identificação de alternativas que observados os marcos da ordem jurídica, levem a uma menor carga tributária”. Alexandre (2010, p. 287) define elisão fiscal

como uma “prática de ato ou celebração de negócio legalmente enquadrado em

hipótese visada pelo sujeito passivo, importando isenção, não incidência ou

incidência menos onerosa do tributo”. Portanto, é uma forma de redução dos

impostos dentro das leis vigentes.

1.2 EVASÃO FISCAL

A evasão fiscal diferente da elisão é uma conduta ilícita para diminuir a carga tributária, ou seja, não há o pagamento do tributo ou quando há é menor do

que devido. Alexandre (2010, p. 288) define evasão como uma “conduta ilícita em

que o contribuinte, normalmente após a ocorrência do fato gerador, pratica atos que visam a evitar o conhecimento do nascimento da obrigação tributária pela autoridade fiscal”. O fato gerador representa o surgimento da obrigação tributária ou tributo,

como define Fabretti (2009, p. 125) “denomina-se fato gerador a concretização da

hipótese de incidência tributária prevista em abstrato na lei, que gera (faz nascer) a obrigação tributária”.

A evasão fiscal também é conhecida como sonegação fiscal, criada pela Lei nº 4.729 de 14 de Julho de 1965 (BRASIL, 1965), onde em seu artigo 72 delimita:

Fraudes é toda a ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente a ocorrência do fato gerador da obrigação principal, ou a excluir ou modificar as suas características essenciais de modo a reduzir o montante do imposto devido, ou diferir o seu pagamento.

Sendo assim a evasão fiscal é crime, e está prevista Lei n° 8.137/90, que representa a legislação dos crimes contra a ordem tributária.

1.3 TRIBUTOS

Tributo conforme definido pelo Código Tributário Nacional (BRASIL, 1966),

artigo 3° “é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Rezende et al. (2010, p. 46) destaca que:

esta sanção não é considerada tributo. A multa por infração fiscal é considerada sanção pela prática de ato ilícito e, portanto, não é tributo.

Dessa forma, tributo é toda obrigação imposta às pessoas físicas e jurídicas que reverte valores ao Estado. A competência desses está dividida entre as esferas; Federal, Estadual e Municipal, e também são separados por espécies; impostos, taxas e contribuições de melhoria.

No art.16 do Código Tributário Nacional - CTN (BRASIL, 1966) impostos são

definidos como “tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa ao contribuinte”. Para

Rezende et al. (2010, p. 47) “Impostos são tributos cobrados sem a exigência de qualquer contraprestação específica por parte do governo. A sua cobrança decorre

do acontecimento de uma situação específica estabelecida em lei”. Os impostos são

de competência da União, Estados, Municípios e Distrito Federal.

O Código Tributário Nacional – CTN (BRASIL, 1966) em seu art. 77

determina taxas como:

Cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

O Poder de Polícia refere-se:

Á atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. (BRASIL CTN, art. 78).

Diferente dos impostos que são cobrados sem haver exigência de qualquer contraprestação da parte do governo, as taxas a serem cobradas, precisa haver esta contraprestação, por exemplo, a taxa de coleta de lixo e taxa de iluminação pública.

Cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Rezende et al. (2010, p. 48) descreve a contribuição de melhoria como

“tributos que o governo pode cobrar pela valorização de imóveis em decorrência da execução de uma obra pública, como, por exemplo, a pavimentação de ruas”. Podendo então as contribuições de melhoria ter diferentes melhorias para o contribuinte.

1.3.1 Elementos Fundamentais dos Tributos

Os elementos dos tributos podem ser destacados como: Fato gerador, contribuinte e responsável, base de cálculo e alíquotas.

Conforme instituído no art. 114 do Código Tributário Nacional (BRASIL, 1966) o “Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência”. Ao esclarecer a ideia Fabretti (2009, p. 125) conceitua fato gerador como:

Á concretização da hipótese de incidência tributária prevista e, abstrato da lei, que gera (faz nascer) a obrigação tributária [...] A concretização do fato gerador pode fazer nascer uma obrigação principal, que é sempre de natureza pecuniária, isto é, pagar um tributo; ou uma obrigação acessória, que é um dever administrativo.

Assim, a concretização do fato gerador caracteriza uma obrigação a ser cumprida, independente de sua natureza, pecuniária ou acessória.

De acordo com Fabretti (2009, p. 128) base de cálculo “é o valor sobre o qual é aplicada a alíquota (percentual) para apurar o valor do tributo a pagar. Para os impostos a base de cálculo deve ser definida em lei complementar”. Portanto o contribuinte deve apurar a base de cálculo do imposto, e sequencialmente aplicar a alíquota.

Para Fabretti (2009, p. 128) alíquota “é um fator definido em lei que, aplicado

sobre a base de cálculo, determina o montante do tributo a ser pago”. As alíquotas

podem ser Específicas, Ad Valorem e Progressivas, Rezende et al. (2010, p. 53) as

Específica: expressa em valor monetário, como é o caso do Imposto sobre Produtos Industrializados (IPI), incidente sobre cigarros. O valor do tributo devido é expresso em centavos em real, em função da classe de produto a que o maço de cigarros que esta sendo tributado. Ad Valorem: expressa em percentual, como é o caso do Imposto sobre a Propriedade de Veículos Automotores (IPVA). [...] Progressivas, quando expressas em valores monetários ou percentuais crescentes por faixa. É o caso do imposto de renda pago pelas pessoas físicas. Quando se diferenciam pela essencialidade de produtos e serviços, as alíquotas são denominadas seletivas, como é o caso do Imposto sobre Produtos Industrializados.

Contribuinte está definido no art. 121 do Código Tributário Nacional

(BRASIL, 1966) como “sujeito passivo da obrigação principal, é a pessoa obrigada

ao pagamento de tributo ou penalidade pecuniária”. Fabretti (2009, p. 126) explica

“contribuinte como o sujeito passivo da obrigação tributária que tem relação pessoal

ou direta com o fato gerador”. Como, por exemplo, o proprietário de um veículo que está sujeito ao Imposto sobre a Propriedade de Veículos Automotores - IPVA, o mesmo é o contribuinte.

1.3.2 Tributos Federais

É de responsabilidade da União à arrecadação dos Impostos Federais, e os mesmos estão definidos no art. 153 da Constituição Federal (BRASIL, 1988) sendo eles:

I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar. Os impostos podem ter duas diferentes funções para união; função fiscal que tem por objetivo arrecadar recursos e dinheiro para os cofres públicos, e a função extrafiscal que tem objetivos de controlar e intervir na economia do país. Estas funções não pertencem somente aos impostos federais, mas também atingem os impostos estaduais e municipais.

1.3.2.1 Imposto sobre a Renda e Proventos de Qualquer Natureza

O Imposto sobre a Renda e Proventos de Qualquer Natureza (IR), regulamentado pelo Brasil Decreto 3.000 de 26 de Março de 1999, está previsto no art. 43 do Código Tributário Nacional (BRASIL, 1966) e propõe:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. § 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (Incluído pela Lcp nº 104, de 2001). § 2o Na hipótese de receita ou de rendimento

oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. (Incluído pela Lcp nº 104, de 2001).

Tem como uma das funções, a função fiscal, ou seja, a arrecadatória que é o

maior arrecadador da união. Rezende et al (2010, p. 122) destaca que “o IR atinge

tanto pessoas físicas (IRPF) quanto pessoas jurídicas (IRPJ). No caso das pessoas jurídicas, a base de cálculo é o lucro, que pode ser calculado de formas alternativas

apontadas na legislação”. Portanto os contribuintes deste imposto são pessoas

Jurídicas e Físicas, Alexandre (2010, p. 558) reforça que:

Nos termos constitucionais, o “imposto de renda” não incide apenas sobre a

renda, mas também sobre os proventos de qualquer natureza (CF, art. 153. III). O conceito de renda compreende o produto do capital (como os rendimentos obtidos com uma aplicação financeira), do trabalho (como o salário recebido pelo empregado) ou da combinação de ambos (como o pró-labore recebido pelos sócios de uma sociedade empresária). Já o conceito de proventos é definido por exclusão, compreendendo todos os acréscimos patrimoniais não enquadráveis no conceito legal de renda. A título de exemplo, podem-se citar os acréscimos patrimoniais decorrentes de atividade criminosa.

Para as pessoas jurídicas o IRPJ pode ser apurado nos regimes lucro real, presumido e arbitrado conforme art. 44 do Código Tributário Nacional (BRASIL,

1966). Alexandre (2010, p. 560) descreve que no “lucro real, o contribuinte

ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por

este Decreto”. Se utilizando do Livro de Apuração do Lucro Real (LALUR) para

chegar ao valor devido de IRPJ. No lucro Presumido, também Alexandre (2010, p. 560) destaca “o sujeito passivo aplica um percentual legal sobre o valor de sua

receita bruta, obtendo como resultado um montante que se presume ser seu lucro”,

portanto a base de cálculo será a presunção definida em lei sobre o faturamento, assim aplicando a alíquota do referido imposto. Já no Lucro Arbitrado, para Alexandre (2010, p. 560) “é aplicada quando não é possível o cálculo preciso do lucro real e o contribuinte não cumpre os requisitos para a tributação com base no

lucro presumido”, tal fator ocorre quando a empresa não cumpre com a entrega de

suas obrigações acessórias, como o fisco não tem informações, assim como faturamento, é utilizado desde regime para receber os impostos devidos.

1.3.1.5 Competências dos Tributos

O Código Tributário Nacional (BRASIL, 1966) define em seu art. 6° como

competência tributária aquela que “compreende a competência legislativa plena, [...]

Parágrafo único. Os tributos cuja receita seja distribuída, no todo ou em parte, a outras pessoas jurídicas de direito público pertencerá à competência legislativa

daquela a que tenham sido atribuídos”.Portanto, a competência do tributo é o poder,

que cada esfera federal, estadual e municipal tem sobre cada tributo de sua autoridade.

1.3.3 Tributos Estaduais

1.3.3.1 Imposto sobre Operações Relativas á Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre Operações Relativas á Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) é um imposto estadual que no Paraná é regido pelo Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS) que foi aprovado pelo Panará Decreto nº 6080, de 28/09/2012, é um imposto de função extremamente fiscal, o fato gerador conforme Sabbag (2011, p. 1006) é:

a) Imposto sobre a circulação de mercadorias; b) imposto sobre serviços de transportes interurbanos e interestaduais e de comunicação; c) imposto sobre a produção, importação, circulação, distribuição e consumo de combustíveis líquidos e gasosos e energia elétrica; d) imposto sobre extração, importação, circulação, distribuição e consumo de minerais.

No que se refere à circulação da mercadoria Sabbag (2011, p. 1007) salienta que o fato gerador “indica quaisquer atos ou negócios, independentemente da natureza jurídica específica de cada um deles, que implicam a circulação de mercadorias, assim entendida a circulação capaz de realizar o trajeto da mercadoria da produção até o consumo”, portanto o ICMS é devido na circulação da mercadoria, não somente em sua comercialização. O art. 16 do RICMS (PARANÁ, 2012) define contribuinte:

Qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

A base de cálculo do referido imposto, é o valor da operação, quando tratar-se de mercadorias; o preço do tratar-serviço, quando for transporte interestadual e intermunicipal, e serviços de comunicação; por fim no caso de mercadorias importadas é o valor da operação (SABBAG, 2016). Conforme o RICMS (PARANÁ,

conforme o caso e de acordo com a Nomenclatura Comum do MERCOSUL (NCM)

[...]” As alíquotas definidas no Paraná são: 7%, 12%, 18%, 25% ou 29% dependendo

da NCM do produto vendido.

1.3.4 Tributos Municipais

Os impostos municipais são responsáveis pela arrecadação dos municípios, e estão definidos no artigo 156 da Constituição Federal (BRASIL, 1988):

I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

Os impostos municipais têm como função ser extremamente fiscal, ou seja, arrecadar recursos para os municípios.

1.3.4.1 Imposto sobre Serviços de Qualquer Natureza

Imposto sobre Serviços de Qualquer Natureza (ISS), regulamentado pelo Brasil Lei Complementar n° 116 de 31 de Julho de 2003, compete aos municípios e Distrito Federal, sua função é fiscal. Conforme Alexandre (2010, p. 644) o fato gerador do ISS é:

Prestação de serviços constantes da lista anexa a Lei Complementar 116/2003, ainda que esses não se constituam como atividade preponderante do prestador; Serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; Serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final.

O contribuinte do ISS é todo prestador de serviços, empresa ou profissional autônomo conforme definido no art. 5° do Brasil Lei Complementar 116/03. A base

de cálculo, conforme Sabbag (2016, p. 1159) destaca “é o preço do serviço (o seu

decisivamente no preço dos serviços, deverão ser computados”. Sabbag (2011, p. 994) as alíquotas de ISS podem ser fixas ou proporcionais:

A tributação fixa refere-se a um único valor pago periodicamente pelos profissionais liberais que executam serviços pessoais. A tributação proporcional, por sua vez, está adstrita á aplicação de uma alíquota sobre o movimento econômico das empresas que prestam serviços.

No regime Simples Nacional as empresas seguem os anexos do referido regime para encontrar a alíquota devida, no Lucro Presumido a alíquota é de 3%, e no Lucro Real é de 5%.

1.3.5 Contribuições Sociais

As contribuições que pode-se destacar são Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS), e a contribuição sobre o Lucro Liquido (CSLL).

As contribuições sociais, segundo Sabbag (2016, p. 574) “custeiam a

atuação do Estado em outros campos sociais, diversos daqueles previstos no art.

195 da CF Brasileira (1988), quais sejam, saúde, previdência, e assistência social”.

O Programa de Integração Social (PIS), foi instituído pelo Brasil Lei Complementar nº 7, de 07 de Setembro de 1970, que define em seu art. 1º: “É instituído, na forma prevista nesta Lei, o Programa de Integração Social, destinado a

promover a integração do empregado na vida e no desenvolvimento das empresas.”

Tem como função fiscal e compete á União.

A Contribuição para Financiamento da Seguridade Social (COFINS) foi instituída pelo Brasil Lei Complementar nº 70, de 30 de dezembro de 1991, que determina em seu artigo 1º:

Assim como o PIS, a COFINS também é de competência da União, e sua função também é fiscal.

O cálculo para apuração das contribuições PIS e COFINS é igual nos regimes tributários. No Lucro Presumido a base de cálculo é o valor total do faturamento, aplicando as alíquota de 0,65 % PIS e 3% COFINS. No Lucro Real, para apuração destas duas contribuições é utilizado o regime da não cumulatividade, Fabretti (2009, p. 301) explica como se faz o cálculo:

Se determina o débito mediante a aplicação da alíquota sobre o valor do faturamento, deduzido dos valores que não integram a base de cálculo. Em seguida, devem ser apurados os créditos pela aplicação da alíquota sobre os valores descritos na lei como autorizados a gerar créditos desses tributos. Do confronto dos valores do débito e do crédito apura-se o montante do tributo a recolher. O saldo devedor é o valor a recolher.

No Lucro Real as alíquotas são PIS 1,65%, COFINS 7,6%. No Simples Nacional, as alíquotas das referidas contribuições, estão definidas em suas próprias tabelas.

A Contribuição Social Sobre O Lucro Líquido (CSLL) foi instituída pelo Brasil Lei nº 7.689, de 15 de Dezembro de 1988, que define em seu artigo 1º: “Fica instituída contribuição social sobre o lucro das pessoas jurídicas, destinada ao financiamento da seguridade social”, é de competência da União, e sua função exercida na economia é fiscal.

Brasil Lei n° 8981/95 determinou em seu art. 57 que:

Aplicam-se à Contribuição Social sobre o lucro, Lei n° 7689 de 1988, as mesmas normas de apuração de pagamento estabelecidos para o imposto de renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor, com as alterações introduzidas por esta lei.

Desta forma, a CSLL é calculada como o IRPJ nos regimes tributários. A alíquota da CSLL é de 9%, e para as entidades financeiras e equiparadas é de 15%.

1.3.6 Contribuições sobre a Folha de Pagamento

Antes de descrever sobre a Contribuição Social Patronal sobre a Folha de Pagamento, é necessário um breve comentário sobre o Instituto Nacional do Seguro Social (INSS), nada mais é do que o caixa da previdência social, os recursos recebidos são dos trabalhadores com carteira assinada, onde são obrigados á contribuir ao INSS, das empresas obrigadas ao recolhimento da Contribuição Social Patronal, e também a contribuição voluntária de empregados domésticos, trabalhadores avulsos, autônomos, contribuintes individuais, segurados especiais, segurados facultativos, entre outros, exceto servidores públicos. Esta arrecadação é destinadas aos seguintes benefícios: aposentadoria por invalidez, aposentadoria por idade, aposentadoria por tempo de contribuição, aposentadoria especial, auxílio-doença, salário-família, salário-maternidade, auxílio acidente, pensão por morte, auxílio reclusão e reabilitação profissional2.

Contribuição Social Patronal sobre a Folha de Pagamento foi instituída pelo Brasil Lei n° 8.212 de 1991, onde determina que os empregadores devem contribuir sobre a folha de salários, Fabretti (2009, p. 170 - 171) define a forma de recolhimento “a) para o INSS = 20%; b) para o Seguro Acidente de Trabalho (SAT), dependendo do grau de risco a atividade: 1% para risco considerado leve, 2% para risco médio e 3% para risco grave”. Junto com esta guia tem a Contribuição para terceiros, que também Fabretti (2009, p. 171) exemplifica “são as com tribuições para o Sebrae (0,06%), Senai ou Senac (1%), Incra (0,02%), Salário-Educação (2,5%), Sesi e Sesc (1,5%), totalizando 5,8% da folha de pagamento”. Este recolhimento é devido para as empresas de regime normal, não incide sobre as empresas enquadradas no Simples Nacional.

Fundo de Garantia do Tempo de Serviço (FGTS), instituído pelo Brasil Lei n° 5.107 de 1966, atualmente regulado pelo Brasil Lei n° 8036 de 1990, com o objetivo de garantir o tempo de serviço do empregado. Conforme art. 15 da Lei n° 8036/90:

Para os fins previstos nesta lei, todos os empregadores ficam obrigados a depositar, até o dia 7 (sete) de cada mês, em conta bancária vinculada, a importância correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os arts. 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965. (Vide Lei nº 13.189, de 2015) Vigência.

2 O que é o INSS? Para que serve?; Disponível em:

Este valor fica retido na conta do funcionário até que o mesmo possa sacar o valor disponível, as hipóteses para saque estão definidas no art. 20 do Brasil Lei 8036/90.

1.4 REGIMES TRIBUTÁRIOS

A escolha de um regime tributário é essencial para a empresa, pois ele irá definir a base de cálculo e o valor do tributo a pagar. Ao optar pelo regime mais adequado, devem ser analisados alguns critérios, como: Faturamento; Ramo de atividade em que a empresa atua; Quantidade de funcionários.

Logo no início de cada ano, surge uma importante questão: as pessoas jurídicas que não possuem impedimento algum para optar por um regime de tributação (Lucro Presumido, Real ou arbitrado) devem defini-lo para fins de recolhimento do imposto de Renda Pessoa Jurídica (IRPJ). Como consequência, a opção realizada pelo contribuinte implica obrigatoriedade de apuração da Contribuição Social sobre o Lucro Líquido (CSLL) na mesma base definida. (OLIVEIRA, 2010, p. 211)

Uma vez que a empresa opta por determinado regime, ela deve permanecer a ele até o final do período, podendo fazer uma nova opção no ano-calendário seguinte ao da escolha, portanto, é imprescindível que a empresa analise cada regime detalhadamente e suas particularidades, para que assim não tenha despesas desnecessárias.

1.4.1 Simples Nacional

Segundo Alexandre (2010, p. 664) o Simples Nacional é definido como um “regime jurídico simplificado e favorecido, tendente a reduzir a burocracia e a carga tributária a que estão submetidas às microempresas e empresas de pequeno porte do País”. Essa é uma forma diferenciada que veio no intuito de favorecer as microempresas e empresas de pequeno porte.

mercadorias e prestação de serviços (ICMS), imposto sobre serviço de qualquer natureza (ISS) e contribuição previdenciária patronal (CPP). Segundo a Receita

Federal (2016) “Simples Nacional é um regime compartilhado de arrecadação,

cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto Brasil Lei Complementar nº 123, de 14 de dezembro de 2006”.

De acordo com essa lei complementar nº 123, de 14/12/2006, consideram-se microempresas ou empresas de pequeno porte; a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei nº 10.406, de 10/01/2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas. As microempresas deverão ter uma receita bruta igual ou inferior a R$ 360.000,00 nos últimos 12 meses, já as empresas de pequeno porte a sua receita bruta deve ser superior a R$ 360.000,00 e igual ou inferior a R$ 3.600.000,00 ao decorrer dos últimos 12 meses. É considerada receita bruta todo valor arrecadado decorrente de uma venda ou prestação de serviço efetuada pela empresa. Para a Receita Federal do Brasil é fundamental que a empresa siga algumas condições para que possa se enquadrar no regime simples nacional:

QUADRO 1 – Exigências para se enquadrar no simples nacional

Ser facultativo

Ser irretratável para todo o ano-calendário;

Abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, COFINS, IPI, ICMS,

ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

Recolhimento dos tributos abrangidos mediante documento único de

arrecadação - DAS;

Disponibilização às ME/EPP de sistema eletrônico para a realização do

cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

Apresentação de declaração única e simplificada de informações

socioeconômicas e fiscais;

Possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.

Fonte: Receita Federal do Brasil (2016)

O simples nacional por ser um regime diferenciado e mais simplificado comparado aos demais, às empresas optam por ele logo no momento da sua abertura, isso se não for obrigada a optar pelo lucro presumido ou real. O regime diferente dos demais tem menos obrigações acessórias a cumprir, pois tem uma declaração no ano a ser transmitida. O recolhimento do imposto ocorre através de uma só guia, e também entre outras opções que o regime possibilita a empresa.

1.4.2 Lucro Presumido

O Lucro Presumido é uma forma simplificada de tributação, que determina a base de cálculo do imposto de renda e a contribuição social, que é calculado sobre o valor da receita bruta de cada trimestre, e as alíquotas serão determinadas conforme a atividade de cada empresa.

Para Silva (2010, p. 382) lucro presumido é:

Uma forma de tributação que leva em consideração o percentual de presunção estabelecido pelo governo federal sobre o faturamento, somado às demais receitas e ganhos de capital. É uma forma de tributação simplificada, utilizada para a determinação da base de cálculo da CSLL e do IRPJ das pessoas jurídicas que não estiverem obrigadas, no ano-calendário, à apuração do lucro real.

De acordo com o SEBRAE (2016) “as empresas que adotam o regime do

Lucro Presumido, a apuração do IRPJ e da CSLL tem por base de cálculo uma

margem de lucro pré-fixada pela legislação, de acordo com a atividade da empresa”.

De acordo com Endeavor Brasil (2016) “apenas empresas que tenham

receita bruta anual inferior a R$ 78 milhões podem adotar o lucro presumido”. Uma

vez ao ano em que a empresa optar pelo lucro presumido não poderá voltar atrás, portanto deverá tributar pelo regime até o final do período, e só poderá fazer uma nova opção por outra forma de tributação no ano-calendário seguinte, por isso, a empresa deve fazer um bom planejamento tributário, para que se evitem despesas e obrigações irrelevantes.

Quando a empresa organizar um planejamento tributário, não se deve levar em consideração somente os impostos, mas também é preciso analisar as demais obrigações acessórias que terá que manter, e as novas que passará a cumprir após o momento em que optar pelo novo regime, como algumas declarações; Declaração de Débitos e Créditos Tributários Federais – Mensal (DCTF), Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD-Contribuições), Escrituração Contábil Fiscal (ECF), e entre outras obrigações. Algumas são obrigatórias a toda e qualquer empresa independente da sua atividade, mas outras são apenas para determinadas atividades, como por exemplo: Declaração de Informações sobre Atividades Imobiliárias (DIMOB). E ainda de acordo com a Lei 8981/95 (BRASIL) no Art. 45, a empresa que optar pelo lucro presumido deverá manter algumas obrigações acessórias:

Art. 45. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido deverá manter:

I - escrituração contábil nos termos da legislação comercial;

II - Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada;

III - em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatórios por legislação fiscal específica, bem como os documentos e demais papéis que serviram de base para escrituração comercial e fiscal.

Parágrafo único. O disposto no inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do ano-calendário, mantiver livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária.

mudança trará benefícios para a empresa, fazendo com que a mesma consiga obter lucros.

1.4.3 Lucro Real

Lucro real é uma forma mais complexa de tributação, pois, para fazer a apuração do IRPJ e CSLL, se utiliza o lucro líquido contábil depois de ajustadas às

adições e exclusões. O Regulamento do Imposto de Renda de 1999 – Decreto

3000/99 (BRASIL) – art. 247 define o lucro real como:

Art. 247. Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Decreto (Decreto-Lei nº 1.598, de 1977, art. 6º).

§ 1º A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais (Lei nº 8.981, de 1995, art. 37, § 1º).

§ 2º Os valores que, por competirem a outro período de apuração, forem, para efeito de determinação do lucro real, adicionados ao lucro líquido do período de apuração, ou dele excluídos, serão, na determinação do lucro real do período de apuração competente, excluídos do lucro líquido ou a ele adicionados, respectivamente, observado o disposto no parágrafo seguinte (Decreto-Lei nº 1.598, de 1977, art. 6º, § 4º).

§ 3º Os valores controlados na parte B do Livro de Apuração do Lucro Real - LALUR, existentes em 31 de dezembro de 1995, somente serão atualizados monetariamente até essa data, observada a legislação então vigente, ainda que venham a ser adicionados, excluídos ou compensados em períodos de apuração posteriores (Lei nº 9.249, de 1995, art. 6º ).

O IRPJ e a CSLL pode ser apurado por trimestre ou anual, mas deve-se observar que quando a empresa optar pelo cálculo anual, a mesma deverá demonstrar por meio dos balancetes mensais de suspenção ou redução o cálculo por estimativa, se houve ou não tributo a recolher.

De acordo com o Brasil Regulamento do Imposto de Renda -99 – Decreto nº

3.000 de 26 de Março de 1999 – art. 230 dispõe sobre a apuração anual com base

nos balancetes de suspenção ou redução:

A pessoa jurídica poderá suspender ou reduzir o pagamento do imposto devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor acumulado já pago excede o valor do imposto, inclusive adicional, calculado com base no lucro real do período em curso (Lei nº 8.981, de 1995, art. 35, e Lei nº 9.430, de 1996, art. 2º ). § 1º Os balanços ou balancetes de que trata este artigo (Lei nº 8.981, de 1995, art. 35, § 1º ):

II - somente produzirão efeitos para determinação da parcela do imposto devido no decorrer do ano-calendário.

§ 2º Estão dispensadas do pagamento mensal as pessoas jurídicas que, através de balanços ou balancetes mensais, demonstrem a existência de prejuízos fiscais apurados a partir do mês de janeiro do ano-calendário (Lei nº 8.981, de 1995, art. 35, § 2º, e Lei nº 9.065, de 1995, art. 1º ).

§ 3º O pagamento mensal, relativo ao mês de janeiro do ano-calendário, poderá ser efetuado com base em balanço ou balancete mensal, desde que fique demonstrado que o imposto devido no período é inferior ao calculado com base nas disposições das Subseções II a IV (Lei nº 8.981, de 1995, art. 35, § 3º, e Lei nº 9.065, de 1995, art. 1º ).

§ 4º O Poder Executivo poderá baixar instruções para aplicação do disposto neste artigo (Lei nº 8.981, de 1995, art. 35, § 4º, e Lei nº 9.065, de 1995, art. 1º).

Portando a empresa deve verificar qual a melhor opção, pois uma vez que pagar a primeira guia de DARF não poderá voltar a traz, e assim permanecer até o final do ano.

A alíquota para o imposto de renda pessoa jurídica (IRPJ) corresponde a 15%, e quando a mesma for superior a R$ 20.000,00 será calculado o adicional de IR com alíquota de 10%, já para a contribuição social sobre o lucro líquido (CSLL) é de 9%, e para o PIS e COFINS a soma das alíquotas é de 9,25%, diferente do lucro presumido que são de 3,65%.

A empresa pode optar pelo lucro real, desde que compense para ela, mas existem empresas que não tem como optar e devem obrigatoriamente tributar nesse regime, Brasil Lei nº 9.718 de 27 de Novembro de 1998 evidencia quais as empresas que são obrigadas:

a) cuja receita total, ou seja, o somatório da receita bruta mensal, das demais receitas e ganhos de capital, dos ganhos líquidos obtidos em operações realizadas nos mercados de renda variável e dos rendimentos nominais produzidos por aplicações financeiras de renda fixa, da parcela das receitas auferidas nas exportações às pessoas vinculadas ou aos países com tributação favorecida que exceder ao valor já apropriado na escrituração da empresa, na forma da IN SRF nº 38, de 1997, no ano-calendário anterior, seja superior ao limite de R$24.000.000,00 (vinte e quatro milhões de reais), ou de R$2.000.000,00 (dois milhões de reais) multiplicado pelo número de meses do período, quando inferior a doze meses;

b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

d) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

e) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do imposto de renda, determinado sobre a base de cálculo estimada, na forma do art. 2º da Lei nº 9.430, de 1996;

f) que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

2 METODOLOGIA

Metodologia é um conjunto de técnicas que procura estudar, compreender e avaliar os tipos e métodos disponíveis para realização de uma pesquisa desde a coleta dos dados até a conclusão da análise, e assim proporcionando a resolução do

problema proposto. Segundo Prodanov e Freitas (2013, p. 14) metodologia é “a

aplicação de procedimentos e técnicas que devem ser observados para construção do conhecimento, com o propósito de comprovar sua validade e utilidade nos diversos âmbitos da sociedade”.

O estudo de caso foi realizado por meio de pesquisa, e para Ander-Egg

(1978, p. 28 apud Marconi, 2010, p. 139) a pesquisa é um “procedimento reflexivo

sistemático, controlado e crítico, que permiti descobrir novos fatos ou dados,

relações ou leis, em qualquer campo do conhecimento”. Dessa maneira, a pesquisa

proporciona a resolução de problemas e de fatos, ajudando na compreensão do assunto abordado.

O presente estudo foi realizado por meio de pesquisa exploratório-descritiva, pois envolve um levantamento bibliográfico e entrevistas com pessoas da empresa objeto de estudo, bem como se utilizou de técnicas padronizadas para coleta de dados, através de observação e análises de relatórios da empresa. Para Gil (2010, p. 27) pesquisa exploratória “tem como propósito proporcionar maior familiaridade

com o problema, vistas a torná-lo mais explícito ou a construir hipóteses”. Gil (2010,

p. 27) define a pesquisa descritiva como “objetivo a descrição das características de

determinada população. Podem ser elaboradas também com a finalidade de identificar possíveis variáveis”, e já para Marconi (2010, p. 171) os objetivos da pesquisa exploratório-descritiva são:

Investigações de pesquisa empírica cujo o objetivo é a formulação de questões ou de problema, com tripla finalidade: de desenvolver hipóteses, aumentar a familiaridade do pesquisador com o ambiente, fato ou fenômeno para a realização de uma pesquisa futura mais precisa, ou modificar e clarificar conceitos.

Os procedimentos utilizados foram o estudo de caso e pesquisa documental.

Segundo Gil (1996, p. 58) o estudo de caso “consiste no estudo profundo e

conhecimento”. Já para Fachin (2003, p. 42) o estudo de caso “é caracterizado por ser um estudo intensivo, no método do estudo de caso, leva em consideração,

principalmente, a compreensão, como um todo, do assunto investigado”. É utilizado

para a comprovação do problema levantado.

A pesquisa documental para Gil (2010, p. 30):

Apresenta muitos pontos de semelhança com a pesquisa bibliográfica, posto que nas duas modalidades utilizam-se dados já existentes. A principal diferença está na natureza das fontes. A pesquisa bibliográfica fundamenta-se em material elaborado por autores com o propósito específico de fundamenta-ser lido por públicos específicos. Já a pesquisa documental vale-se de toda sorte de documentos, elaborados com finalidades diversas.

Sendo assim, a pesquisa documental refere-se aos relatórios contábeis que serão disponibilizados pela empresa, como demonstrativo de resultado, livros de entradas, saídas, apuração de ICMS e ISS, relação de NCM, e resumo da Folha de pagamento. Fachin (2003, p. 136) também conceitua a pesquisa documental:

Corresponde a toda informação de forma oral, escrita ou visualizada. Ela consiste na coleta, classificação, seleção, difusa e utilização de toda espécie de informações, compreendendo também as técnicas e os métodos que facilitam a sua busca e a sua identificação.

A pesquisa documental fornece através dos documentos os dados necessários para a estruturação dos resultados. Os dados serão coletados no escritório de contabilidade que há 10 anos presta serviços à mesma. O período escolhido para execução do planejamento tributário foi o segundo semestre do ano de 2015, pois devido a grande movimentação da empresa, e analise tributária por NCM, não foi possível realizar o planejamento dos 12 meses do referido ano.

Do ponto de vista da abordagem do problema, a pesquisa utilizada é a

qualitativa. Richardson (1989 apud Dalfovo et al. 2008, p. 9) descreve sobre

pesquisa qualitativa:

Sendo assim, a pesquisa qualitativa nos proporciona a mensuração dos dados coletados, pois a contabilidade se utiliza de informações que serão transformadas em números, com a finalidade de auxiliar na tomada de decisões.

Os critérios utilizados para a escolha da empresa objeto de estudo foi à prospecção de faturamento, o quadro de funcionários, o ramo de atividade, e a facilidade de se obter os relatórios e informações necessárias para efetuar o planejamento tributário, pois uma das pesquisadoras trabalha no escritório de contabilidade que presta serviço a mesma, o estudo ocorreu sobre o consentimento dos proprietários da empresa.

A empresa esta localizada no Centro da cidade de Toledo, Estado do Paraná, na Rua Largo São Vicente de Paula, fundada em 24 de abril de 1989, administrada por dois sócios, um responsável pela área de finanças e compras da linha de escritório e escolar, e outro responsável pela gestão de pessoas, e pelas compras da linha de presentes e brinquedos. O quadro de funcionários é formado por 17 colaboradores, e a mesma é optante pelo simples nacional desde 01 de julho de 2007.

A execução do comparativo entre os três regimes, decorrerá após a coleta dos dados, por meio dos livros de entradas, saídas, apuração de ICMS e serviços, resumo da folha de pagamento, a demonstração do resultado do exercício e a relação de NCM das entradas e saídas disponibilizados pela empresa, e o escritório de contabilidade, pois com isso ocorrerá à elaboração dos quadros, gráficos, e cálculos de acordo com as alíquotas e regras pertinentes a cada regime tributário.

3 ESTUDO DE CASO EM UMA EMPRESA DE COMÉRCIO

VAREJISTA DE ARTIGOS DE PAPELARIA

Nesta etapa estão descritos os métodos e formas para a realização do planejamento tributário para uma empresa de comércio varejista de artigos de papelaria. Apresentando cálculos, bases de cálculos, fatos geradores e a comparação dos impostos nos seguintes regimes tributários: simples nacional, lucro presumido e lucro real, com base no faturamento do segundo semestre de 2015 da empresa objeto de estudo. Para a realização do estudo utilizou-se como base os relatórios contábeis fornecidos pela empresa.

3.1 HISTÓRICO DA EMPRESA

A empresa utilizada para a realização desse trabalho teve início no final da década de 80, quando os sócios receberam uma proposta de compra da papelaria onde trabalhavam, após analisá-la, efetivaram a compra, e a partir de 24 de Abril de 1989 assumiram a empresa propriamente, localizada no centro do Município de Toledo, Estado do Paraná.

O capital social é avaliado em 6 18.000,00 (seiscentos e dezoito mil) dividido em 618.000 (seiscentos e dezoito mil) cotas no valor nominal de R$ 1,00 (um real) cada uma, classificada como uma sociedade empresarial limitada (LTDA), inicialmente uma microempresa (ME), em 12 de setembro de 2001 desenquadra de microempresa para empresa de pequeno porte (EPP). O objeto social é comércio varejista de artigos de papelaria, livros, jornais, revistas, brinquedos, presentes, bazar, móveis para escritório, móveis de ferro, utilidades domésticas, equipamentos eletrônicos e suprimentos para informática, notebooks, câmeras fotográficas, telefonia, baterias, pilhas, relógios, games, instrumentos musicais, material de limpeza e higiene, cosméticos, perfumaria, bandeiras, artesanatos, aviamentos, embalagens, material para arquitetura, material e artigos esportivos, troféus, medalhas, serviços de fotocópias, impressões, encadernações, treinamentos, cursos de artesanato e personalizações.

participaram do UNIPEM, um programa para o aumento da competitividade da pequena empresa do Paraná, de cursos e treinamentos disponibilizados pelo Serviço Brasileiro de Apoio ás Micro e Pequenas Empresas (SEBRAE) e da Associação Comercial e Industrial de Toledo (ACIT), os funcionários também tiveram a oportunidade de participar de treinamentos. Foi uma das primeiras empresas a não fechar o estabelecimento em horário de almoço, possibilitando aos clientes um horário diferenciado de atendimento.

Filiaram-se a Associação de Papelarias Brasil Escolar, que reunia em cerca de 500 associados, onde os proporcionaram uma grande ajuda para melhorar o funcionamento do trabalho na papelaria, negociação na compra das mercadorias com os fornecedores, pois através da associação as compras eram feitas em conjunto, possibilitando preços mais acessíveis. A associação também promovia encontros com os associados para momentos de interação e troca de ideias.

Em 1999 receberam uma proposta em adquirir uma franquia dos Correios, mesmo com as dificuldades enfrentadas, aceitaram o desafio, com a instalação da agência, atraiu um maior número de clientes.

Em 2000 mesmo com os aprendizados adquiridos, não foi possível evitar que alguns erros estratégicos expusessem a empresa a dificuldades, para os empresários a falta de conhecimento administrativo foi decisiva para o ocorrido, durante 2000 a 2007, os empresários conseguiram se reerguer e ampliar suas atividades.

Em 03 de novembro de 2005 se mudaram para um novo endereço, mantendo-se no centro da cidade, para um imóvel próprio. Há 27 anos no mercado, sempre foi uma empresa que buscou se destacar no meio competitivo do comércio, investindo em publicidade e propaganda. O quadro de funcionários no momento é

de 17 colaboradores, enquadrada no regime simples nacional3.

3 As informações descritas sobre a empresa foram retidas do MANUAL DE QUALIDADE NO

3.2 APURAÇÃO DOS TRIBUTOS NOS REGIMES TRIBUTÁRIOS: SIMPLES NACIONAL, LUCRO PRESUMIDO E LUCRO REAL

No presente tópico, foi realizada a apuração dos tributos pertencentes a cada regime tributário, desta forma resolveu-se problemática deste trabalho.

3.2.1 Apuração dos impostos no regime simples nacional

Neste tópico apresentamos os cálculos mensais do regime Simples Nacional sobre o faturamento da empresa obtido no segundo semestre de 2015. Como base utilizamos as tabelas do referido regime, conforme determina Brasil Lei Complementar n° 123 de 14 de dezembro de 2006 em seu artigo 18°:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. § 1o Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração. § 2o Em caso de início

de atividade, os valores de receita bruta acumulada constantes das tabelas dos Anexos I a VI desta Lei Complementar devem ser proporcionalizados ao número de meses de atividade no período. § 3o Sobre a receita bruta

auferida no mês incidirá a alíquota determinada na forma do caput e dos §§ 1o e 2o deste artigo, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para todo o ano-calendário.