UNIVERSIDADE CATÓLICA DE BRASÍLIA THIAGO HENRIQUE CARDOSO DA SILVA

A Mineração de Fosfato no Brasil: um estudo

econométrico.

II

THIAGO HENRIQUE CARDOSO DA SILVA

A Mineração de Fosfato no Brasil: um estudo

econométrico.

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Gilson Geraldino Silva Jr.

III S586m Silva, Thiago Henrique Cardoso da.

A mineração de fosfato no Brasil: um estudo econométrico. / Thiago Henrique Cardoso da Silva – 2012.

137f. ; il.: il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2012. Orientação: Gilson Geraldino Silva Jr.

1. Mineração. 2. Economia. 3. Causalidade. I. Silva Jr., Gilson Geraldino, orient. II. Título.

IV

THIAGO HENRIQUE CARDOSO DA SILVA

A Mineração de Fosfato no Brasil: um estudo

econométrico.

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Gilson Geraldino Silva Jr.

COMISSÃO EXAMINADORA

____________________________________________________________________

Prof. Dr. Gilson Geraldino da Silva Junior Universidade Católica de Brasília

____________________________________________________________________

Prof. Dr. Rogério Boueri Miranda Universidade Católica de Brasília

____________________________________________________________________

V

Agradecimentos

Agradeço, primeiramente, aos meus pais, principais responsáveis pelas minhas conquistas. Também sou grato aos meus amigos e amores Andrezza, Neto, Renata, Vinícius, Isabel, Bruno e Aline pelas amizades e bons momentos juntos que fizeram a elaboração deste trabalho mais agradável. Aos meus colegas de trabalho Thiers, Amanda, Davi, Carlos Augusto e Osvaldo pela paciência em me explicar que a mineração é muito mais que pedras e cascalho de construção civil. Ao professor Gilson, pelas correções e sugestões sempre apropriadas. Por fim, à CAPES, pela bolsa de estudos que tornou essa realização possível.

VI

Resumo

A mineração de fosfato no Brasil vem tomando uma nova importância na economia nacional. Sendo um dos insumos mais importantes na fabricação de fertilizantes, que é de grande importância na produtividade do setor agrícola, sua exploração vem determinando muito da lucratividade deste último setor. Com a subida dos preços das commodities internacionais, o preço nacional também vem subindo, o que encareceu sensivelmente o preço da rocha fosfática, assim como dos fertilizantes finais utilizados nas plantações. Isso fez com que, em 2008, boa parte do superávit comercial da agricultura fosse gasto na compra de fertilizantes. Tendo esse fato como ponto de partida, essa pesquisa procurou explicar aspectos importantes do setor de mineração em geral, assim como da mineração de fosfato em particular. Além disso, utilizando técnicas de análise de séries temporais como de raiz unitária, de cointegração e de causalidade, procurou-se estudar as relações de curto e longo prazo entre as principais séries do setor de exploração de fosfato, dentre elas: as séries mensais preço interno (US$/t), produção interna (t), consumo aparente (t), que é a produção interna mais as importações, preços internacionais (US$/t); e as séries anuais produção mundial (103 t), produção brasileira (103 t), consumo mundial (103 t), consumo brasileiro (103 t), PIB Agropecuária (106 R$) e preço internacional (US$/t). Os principais resultados obtidos foram i) Não cointegração das séries de PIB da Agropecuária e a Demanda Brasileira por rocha fosfática e PIB da Agropecuária e Produção Interna de rocha fosfática, o que mostra a inexistência entre a relação de longo prazo entre esses dois pares variáveis; ii) Não cointegração entre as séries Demanda Brasileira e Produção Brasileira, o que demonstra um descompasso entre essas duas séries; iii) Existência de cointegração e causalidade entre os pares de séries mensais Preço Interno e Consumo Aparente e Preço Interno e Produção Interna.

VII

Abstract

The phosphate rock mining in Brazil has taken a new importance in the national economy. As one of the most important inputs in the manufacture of fertilizers, which is of great importance in the productivity of the agricultural sector, its exploitation has determined much of the profitability of this last sector. With the rise in international commodity prices, the domestic price also coming up, what pyramiding roughly the price of phosphate rock, as well of fertilizers in the plantations. This meant that in 2008, much of the agricultural trade surplus was spent on the purchase of fertilizers. Taking this as a starting point, this research sought to explain important aspects of the mining sector generally, as well as phosphate mining in particular. Furthermore, using techniques of unit root, cointegration and causality, we sought to study the relationships of short and long term of the main variables of phosphate exploration sector, among them: the monthly series domestic price (US$/t) internal production (t), apparent consumption (t), which is production plus imports, international prices (US$/t); and the annual series world production (103 t), Brazilian production (103 t), world consumption (103 t), Brazilian consumption (103 t) Agricultural GDP (US$ 106) and international price (US$/t). The main results are i) no cointegration of the series of Agricultural GDP and Brazilian Demand for phosphate rock and Agricultural GDP and Brazilian Domestic Production of phosphate rock, which shows the absence of a long-term relationship between these two pair of variables, ii) no cointegration between the series Brzilian Demand and Brazilian Production, which shows a mismatch between these two series, iii) the existence of cointegration and causality between the monthly series Internal Price and Apparent Consumption and Internal Price and Internal Production.

VIII

Lista de Ilustrações Tabelas

Tabela 1: Concentração da Produção Beneficiada e Valor;

Tabela 1: Critérios de dependência dos países no setor de mineração; Tabela 2: Países x Dependência no setor mineral;

Tabela 3: População, PIB e PIB Mineral em 2001; Tabela 4: Exportações Mundiais;

Tabela 5: Exportações de bens minerais US$ milhões;

Tabela 6: Principais países, reservas e produção de minerais. Dados 2009; Tabela 7: Importações minerais da China;

Tabela 8: Exportações minerais da China; Tabela 9: Valor Adicionado por Setor;

Tabela 10: Investimento em pesquisa mineral no Brasil: 2010;

Tabela 11: Principais Reservas Minerais do Brasil e Participação Mundial – 2010;

Tabela 12: Produção Beneficiada das Principais Substâncias Minerais no Brasil - 2008 a 2010; Tabela 13: Minerais e seus principais mercados consumidores. Dados de 2009;

Tabela 14: Concentração da Produção Beneficiada e Valor; Tabela 15: Reservas Mundiais de fosfato em 2009;

Tabela 16: Produção Nacional de rocha fosfática 2007-2010; Tabela 17: Correlação entre as séries mensais;

Tabela 18: Estatísticas Descritivas para as variáveis: Produção Nacional, Consumo Aparente, Preço Interno e Preço Internacional de rocha fosfática (jan/1998 – dez/2010);

Tabela 19: Correlação entre as séries anuais;

Tabela 20: Estatísticas Descritivas para as variáveis: Produção Mundial, Produção Brasileira, Produção Chinesa, Consumo Mundial, Consumo Brasileiro, Consumo Chinês e Preço Internacional de rocha fosfática (1961-2009);

Tabela 21: Resultado dos testes MADFGLS e MPPGLS (Dados mensais);

Tabela 22: Resultado dos testes MADFGLS e MPPGLS (Dados anuais);

Tabela 23: Resultado do teste de Cointegração de Johansem – Estatística traço (1988) (jan/1998-dez/2010);

Tabela 24: Resultado do teste de Cointegração de Johansem – Estatística traço (1λ88) (1λ61 -2009);

Tabela 25: Resultado do teste de Cointegração de Johansem – Estatística max (1λ88) (jan/1998-dez/2010;

Tabela 26: Resultado do teste de Cointegração de Johansem – Estatística max(1988) (1961-2009);

Tabela 27: Resultado dos testes de Perron (1989) para dados mensais; Tabela 28: Resultado dos testes de Perron (1989) para dados anuais; Tabela 29: Resultado do teste Zivot-Andrews (1992) –dados mensais; Tabela 30: Resultado do teste Zivot-Andrews (1992) – dados anuais;

Tabela 31: Resultado dos testes de Gregory-Hansen (1996) para dados mensais; Tabela 32: Resultado dos testes de Gregory-Hansen (1996) para dados anuais;

Tabela 33: Resultado do teste de Cointegração de Johansem (2000) dados mensais; Tabela 34: Resultado do teste de Cointegração de Johansem (2000) dados mensais; Tabela 35: Critério de seleção de defasagens VAR.

IX

Figuras

Figura 1: Vantagens naturais para a mineração;

Figura 2: Importância de cada substância produzida pelo Brasil; Figura 3: Função de Produção e Produtividade Média e Marginal; Figura 4: Demanda Mineral x Renda per capita;

Figura 5: Formato da curva de oferta x Prazos de produção; Figura 6: Curva de oferta total mineral;

Figura 7: Fatores e dinâmica do investimento mineral;

Figura 8: Aspectos relevantes para análise de viabilidade do investimento mineral; Figura 9: Etapas do processo de exploração mineral;

Figura10: Distribuição dos recursos minerais na zona econômica exclusiva e extensão da plataforma continental do Brasil.

Figura 11: Diagrama ilustrativo de um sistema de mineração utilizando veículo de curto percurso autônomo e Diagrama ilustrativo do sistema de dragagem com elevador hidráulico e auto-propelido do GENOMOD: 1 – plataforma de superfície; 2 – tubulação rígida; 3 – bombas; 4 – conexão entre a tubulação rígida e o condutor flexível ; 5 – condutor flexível; 6 – máquina de dragagem.

Figura 12: Custo de produção da rocha fosfática nas várias regiões produtores; Figura 13: Participação dos países na produção mundial de rocha fosfática 2009; Figura 14: Fluxograma da produção de fertilizantes;

Figura 15: Localização e participação das reservas por estado;

Figura 16: Principais Origens das Importações Brasileiras de Fósforo em 2008; Figura 17: Localização das Minas Ativas no Brasil de Rocha Fosfática;

Figura 18: Pesquisas de rocha fosfática em execução no Brasil.

Gráficos

Gráfico 1: Preço US$ Minério de Ferro – 2000-2011; Gráfico 2: Preço US$ Estanho (metal) – 2000-2011; Gráfico 3: Preço US$ Alumínio (metal) – 2000-2011; Gráfico 4: Preço US$ Níquel (metal) – 2000-2011; Gráfico 5: Preço US$ Cobre (metal) – 2000-2011; Gráfico 6: Preço US$ Ouro (metal) – 2000-2011; Gráfico 7: Consumo final das famílias per capita; Gráfico 8:Importações chinesas de manufaturados; Gráfico 9: Importação chinesa de minérios e metais;

Gráfico 10: Participação das reservas chinesas nas reservas mundiais; Gráfico 11: Participação da produção chinesa na produção mundial; Gráfico 12: Equilíbrio Competitivo com Externalidade Negativa; Gráfico 13: Arrecadação de CFEM por Substância – 2010;

Gráfico 14: Taxa de investimentos consolidada em P&D das seguintes mineradoras: Alcoa, Anglo American, Arcelor Mittal/Arcelor, BHP Billiton, Boliden, Cameco, Codelco, Eramet, Iluka, RioTinto, Sumitomo Metal Mining e Teck;

Gráfico 15: Reservas de Rocha Fosfática com Custo de Extração <US$ 40/t;

Gráfico 16: Demanda Mundial de Rocha Fosfática por Região (milhões de toneladas); Gráfico 17: Projeção da Demanda Mundial de Rocha Fosfática – 2006-2016;

Gráfico 18: Previsão de Aumento da Capacidade Produtiva;

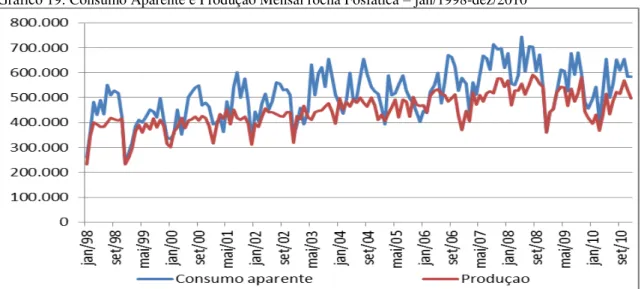

Gráfico 19: Consumo Aparente e Produção Mensal rocha Fosfática – jan/1998-dez/2010

Gráfico 20: Participação da produção bruta por estado e participação da produção beneficiada por firma, 2009;

X

Gráfico 23: Produção nacional, Importações e Consumo Aparente de rocha fosfática em toneladas (jan/1998 – dez/2010);

Gráfico 24: Consumo Aparente e Consumo Aparente dessazonalizado de rocha fosfática em toneladas (jan/1998 – dez/2010);

Gráfico 25: Produção Interna e Produção Interna dessazonalizada de rocha fosfática em toneladas (jan/1998 – dez/2010);

Gráfico 26: Preço Interno e Preço Internacional de rocha fosfática em US$/t (jan/1998 – dez/2010); Gráfico 27: Produção Mundial, Chinesa e Brasileirade P2O5 em 103t. (1961-2009);

Gráfico 28: Produção Brasileira de P2O5 em 103t. (1961-2009);

Gráfico 29: Demanda Mundial, Chinesa e Brasileira de P2O5 em 103t. (1961-2009);

Gráfico 30: Demanda Brasileira de P2O5 em 103t. (1961-2009);

Gráfico 31: Preço Internacional de rocha fosfática em US$/t (1961-2009); Gráfico 32: Produção e Demanda Brasileiro por rocha fosfática;

XI

Sumário

Introdução...1

1 Panorama da Mineração no Brasil e no Mundo...2

1.1 Mercado de Mineração no Mundo...2

1.1.1 Panorama Mundial...2

1.1.2 A China...8

1.1.3 Mercado de Mineração no Brasil...16

2 Determinantes da Demanda e da Oferta de Minerais...24

2.1 Demanda Mineral...24

2.2 Oferta Mineral...29

2.3 Investimento Mineral ...34

2.4 Barreiras a Entradas no Setor de Mineração...36

2.5 Pesquisa, Desenvolvimento e Inovação Tecnológica na Mineração...39

3 O Mercado de Rocha Fosfática...47

3.1 Aspectos Gerais, Concorrenciais e sua Inserção no Mercado de Fertilizantes...47

4 Fonte de Dados e Metodologia...63

4.1Fonte de Dados...63

4.2 Metodologia...63

4.2.1 Testes de Raiz Unitária...63

4.2.2 Testes de Cointegração...69

4.2.3Testes de Causalidade...75

5 Resultados...81

5.1 Estatísticas Descritivas...81

5.1.1 Dados Mensais...81

5.1.2 Dados Anuais...84

5.2 Testes de Raiz Unitária...88

5.3 Testes de Cointegração...90

5.4 Teste de Causalidade...93

5.5 Quebras Estruturais...93

5.6 Teste de Raiz Unitária com Quebra Estrutural...94

5.7 Teste de Cointegração com Quebra Estrutural...96

5.8 Teste de Causalidade com Quebra Estrutural ...98

5.9 Análise dos Resultados...101

6 Conclusão...108

7 Referências Bibliográficas...110

Apêndice I - Resultados dos Testes de Raiz Unitária...116

Apêndice II - Resultados dos Testes de Cointegração...119

1 Introdução

Nos últimos 10 anos, período em que houve crescimento econômico acima da média mundial especialmente nos países em desenvolvimento, e, consequentemente, forte pressão sobre a demanda das principais commodities internacionalmente

comercializadas, ocorreu um forte aumento no preço destes bens primários. Um bom exemplo desse fenômeno ocorreu no mercado de fertilizantes e seus insumos no Brasil, trazendo grande preocupação para o setor de agrícola, principal consumidor destes bens. Muita dessa preocupação originou-se na previsão para a balança comercial de 2009: o superávit do agronegócio seria de R$ 18 bilhões em 2009 e o gasto com fertilizantes e seus insumos seria de R$ 15 bilhões. Logo, a maior parte do esforço produtivo do setor seria gasto com fertilizantes. Mesmo coincidindo com um período de alta de preços das

commodities agrícolas, o setor rural e seus representantes têm manifestado dificuldade

de absorver custos, e registrou diminuição de rentabilidade.

Atualmente, dentro da produção agrícola, os fertilizantes são responsáveis por 30% do custo, muito devido aos grandes aumentos nos preços dos principais insumos: fosfato, potássio e nitrogênio. Três países detêm quase 80% das jazidas de potássio conhecidas e apenas duas empresas controlam a comercialização no mundo. Além disso, a China impõe 135% de alíquota sobre o fosfato importado pelo Brasil, pois suas jazidas devem durar entre 50 e 60 anos.

A partir desse fato, o setor de mineração nacional, produtor dos insumos para a fabricação dos fertilizantes, foi cobrado a dar sua colaboração para diminuir este custo. As reservas do agromineral fosfato foram conhecidas assim como seus produtores e a conclusão dessa pesquisa foi preocupante: a produção nacional, altamente concentrada na mão de uma única empresa, supre, aproximadamente, 75% do consumo interno e o restante é importado. Outros macro e micronutrientes como o nitrogênio, potássio e o enxofre também são importados em quantidades elevadas de outros países.

2 obtidos, os principais foram não cointegração das séries de PIB da Agropecuária e a Demanda Brasileira por rocha fosfática e PIB da Agropecuária e Produção Interna de rocha fosfática, o que mostra a inexistência entre a relação de longo prazo entre essas duas variáveis; não cointegração entre as séries Demanda Brasileira e Produção Brasileira, o que demonstra um descompasso entre essas duas séries; existência de cointegração e causalidade entre as séries mensais Preço Interno e Consumo Aparente e Preço Interno e Produção Interna.

1 Panorama da Mineração no Mundo e no Brasil

1.1 Mercado de Mineração no Mundo

1.1.1 Panorama Mundial

O setor mineral possui um importante papel dentro da economia mundial. É o grande fornecedor de matérias-primas não renováveis para o setor de transformação, que agrega valor e fornece os bens intermediários e finais aos consumidores. Logo, boa parte da dinâmica de uma economia moderna começa nos setores de fornecimento de matéria-prima.

Mundialmente, a mineração é responsável pelo dinamismo econômico de diversas nações. Maxwell (2006, p.17) mostra na tabela 1 que a dependência dos países pode ser grande especialmente em suas exportações.

Tabela 1: Critérios de dependência dos países no setor de mineração.

Ano Critério Número de países

1990 PIB εineral/PIB≥8% e Exportação

εineral/Exportações total≥40% 22

1999 Exportação εineral/Exportações total≥25% 34

1990-99 Exportação de minerais não energéticos/Exportações

total≥10% 37

Fonte: Mineral and the Developing Nation in Australian Mineral Economics 2006, p.17.

3 Tabela 2: Países x Dependência no setor mineral.

Valor do IDH Minerais não Países

energéticos

Petróleo e Gás Marginal/Potencial*

0,800-0,849 Chile Qatar, Kuwait,

Emirados Árabes, Trinidad e Tobago

Cuba, Belarus

0,750-0,799 Suriname, Jamaica, Peru Líbia, Colômbia, Venezuela, Arábia Saudita, Cazaquistão,

Omã

Bulgária, Macedônia, Russia

0,700-0,749 Ucrânia, Jordânia,

Uzbequistão Azerbaijão, Equador, Irã, Argélia Guiana, Armênia, Quirguistão

0,600-0,699 África do Sul, Tajikistão, Bolívia, Mongólia, Namíbia, Botswana

Síria, Indonésia, Gabão, Egito

Marrocos

0,500-0,599 Ghana, Papua Nova

Guiné Togo

0,400-0,499 Mauritânia, Guiné Camarões, Yemen,

Nigéria Zimbábue, Tanzânia, Senegal

<0,400 Zâmbia, Congo, Mali, Níger

Angola Moçambique, Burkina

Faso, Serra Leoa

Total de Nações 21 23 15

Fonte: Mineral and the Developing Nation in Australian Mineral Economics 2006, p.18.

* 10%≤Exportação εineral/Exportações total<25%.

Comparando de forma conjunta o setor mineral dos países desenvolvidos com os dos países em desenvolvimento, pode-se notar uma grande diferença na contribuição de cada um no PIB e no valor da produção total:

Tabela 3: População, PIB e PIB Mineral em 2001.

Grupo População PIB PIB Mineral

Milhões % do total mundial

US$

bilhões % do total mundial

US$

bilhões % do total mundial

% do PIB

Países (33) Desenvolvidos

935 15,3 24.959 79,5 375 57,2 1,5

Países em (23)* Desenvolvimento

3.490 56,9 4.184 13,3 256 39 5,7

Outras (146) economias em Desenvolvimento

1.705 27,8 2.257 7,2 25 3,8 2,0

Mundo (202) 6.130 100 31.400 100 656 100 2,1

Fonte: Mineral and the Developing Nation in Australian Mineral Economics 2006, p.18.

* Argentina, Azerbaijão, Brasil, Chile, Colombia, China, Índia, Indonésia, Irã, México, Namíbia, Nigéria, Papua Nova Guiné, Peru, Polônia, Romênia, Rússia, Arábia Saudita, África do Sul, Síria, Tailândia, Trinida e Tobago, Venezuela.

4 Nos últimos anos, a mineração tem tido expressiva representação no comércio internacional. Comparado com outro setor fornecedor de matéria-prima, o setor de agricultura, as trocas de produtos minerais são sempre maiores que as deste setor. Tabela 4: Exportações Mundiais.

Valor (US$ Milhões)

2009 2008 2007 2006 2005

Produtos Agrícolas 1.168.847 1.340.149 1.132.882 942.087 846.921

Produtos Minerais 2.262.878 3.521.713 2.656.772 2.305.694 1.798.726

Minerais Energéticos 1.807.601 2.852.748 2.029.040 1.788.286 1.445.985

Todos os Produtos 25.013.838 32.355.303 28.388.738 24.820.814 21.580.287

Participação Percentual nas Exportações Mundiais 2009 2008 2007 2006 2005

Produtos Agrícolas/

Todos os produtos 4.67 4.14 3.99 3.80 3.92

Produtos Minerais/

Todos os produtos 9.05 10.88 9.36 9.29 8.34

(Produtos Minerais -Minerais Energéticos)/

Todos os produtos 1.82 2.07 2.21 2.08 1.63

Fonte: Organização Mundial do Comércio - base de dados.

Porém, se retirarmos os minerais energéticos (petróleo, gás natural e carvão mineral), a participação do setor mineral cai sensivelmente. Logo, pode-se concluir que os minerais metálicos e os não metálicos possuem uma representatividade de aproximadamente 2% no total das exportações mundiais. Apesar da baixa representatividade, o setor mineral é o produtor das matérias primas que vão ser utilizadas na metalurgia e siderurgia e, consequentemente, no setor de bens de consumo e de capital, atingindo também bens de alta tecnologia nos setores de telecomunicações, computadores, energia elétrica, energia nuclear, indústria aeroespacial, química básica e fina, entre outros.

5 anos percebe-se uma tendência crescente de exportações de bens minerais tanto no mundo quanto nos países selecionados.

Tabela 5: Exportações de bens minerais US$ milhões

País Substância 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Mundo Combustíveis

e minérios 853.965 773.670 783.870 964.178 1.305.297 1.798.726 2.305.694 2.656.772 3.521.713 2.262.878

Mundo Ferro e Aço 143.375 132.248 144.449 182.738 271.325 318.385 375.916 481.106 589.950 326.328

Australia Combustíveis

e minérios 26.363 25.942 25.988 27.680 34.563 51.230 63.332 71.957 111.839 87.616

Australia Ferro e Aço 679 380 433 581 637 568 787 998 1.435 675

Brasil Combustíveis

e minérios 6.483 7.100 8.234 10.043 13.064 18.958 26.459 32.183 44.020 32.660

Brasil Ferro e Aço 3.633 3.145 3.857 4.985 7.096 9.067 9.454 10.145 13.659 7.438

Chile Combustíveis

e minérios 8.313 7.901 7.274 8.668 16.864 22.181 36.712 44.913 40.599 30.479

Chile Ferro e Aço 75 58 67 96 202 544 658 854 914 311

China Combustíveis

e minérios 12.435 13.049 13.573 18.099 25.704 31.266 38.605 42.815 55.259 34.328

China Ferro e Aço 4.391 3.152 3.322 4.813 13.878 19.278 32.519 51.526 70.950 23.660

Estado Unidos

Combustíveis

e minérios 27.758 26.534 24.688 28.201 37.527 50.400 70.679 84.465 126.192 88.327

Estado Unidos

Ferro e Aço 6.319 5.970 5.713 6.774 8.712 11.489 12.773 15.165 20.143 13.242

Guinea Combustíveis

e minérios 270 315 284 488 518 433 787 752 661

Guinea Ferro e Aço 0 1 0 1 1 0 0 0 0

Peru Combustíveis

e minérios 2.650 2.509 2.787 3.240 5.415 8.435 13.179 16.060 16.333 11.855

Peru Ferro e Aço 39 40 32 35 50 69 80 90 145 122

Fonte: Organização Mundial do Comércio - base de dados on-line.

6 Gráfico 1: Preço US$ Minério de Ferro – 2000-2011 Gráfico 2: Preço US$ Estanho (metal) – 2000-2011 Gráfico 3: Preço US$ Alumínio (metal) – 2000-2011

Fonte: www.indexmundi.com Fonte: www.indexmundi.com Fonte: www.indexmundi.com

Gráfico 4: Preço US$ Níquel (metal) – 2000-2011 Gráfico 5: Preço US$ Cobre (metal) – 2000-2011 Gráfico 6: Preço US$ Ouro (metal) – 2000-2011

7 O preço do ferro, nosso principal bem de exportação, teve um comportamento diferente, somente tendo grandes aumentos quando os contratos de venda de ferro deixaram de ter variação de preço anual e passaram a ser mensal. O ouro, devido à toda instabilidade causada pela crise de 2008 e às incertezas recentes, possui um comportamento mais explosivo nos seus preços, especialmente por ser um investimento financeiro menos arriscado, utilizado em momentos de crise.

Quanto ao nível futuro de preços dos minerais metálicos, isso dependerá de como será o comportamento da demanda dos grandes consumidores atuais China, EUA, União Européia e Japão, além da Índia. Outro aspecto relevante é o comportamento futuro do dólar perante as outras moedas, que influencia sensivelmente o valor dessas commodities nos países compradores (MATHIAS, 2006, p. 65). Vale lembrar que os principais metais transacionados internacionalmente possuem sua cotação estipulada na London Metal Exchange, cotação essa feita em dólares americanos. Logo, uma variação na taxa de câmbio afeta diretamente o preço pago pelos metais.

8 Tabela 6: Principais países, reservas e produção de minerais. Dados 2009

Reserva País Produção País

Ferro (106 t)

1º 29.000 Brasil 880 China

2º 25.000 Rússia 394 Austrália

3º 24.000 Austrália 300 Brasil Alumínio

(Bauxita) (103 t)

1º 7.400.000 Guiné 65.200 Austrália 2º 5.400.000 Austrália 40.000 China 3º 3.400.000 Brasil 28.200 Brasil Cobre

(103 t)

1º 150.000 Chile 5.390 Chile

2º 90.000 Peru 1.275 Peru

3º 80.000 Austrália 1.180 EUA

Ouro (t)

1º 7.300 Austrália 320 China

2º 6.000 África do Sul 223 EUA

3º 5.000 Rússia 222 Austrália

Potássio (103 t)

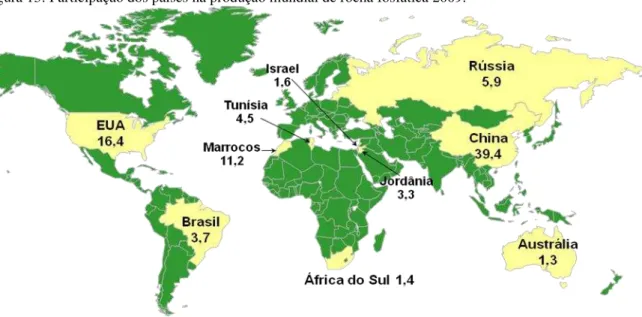

1º 4.400.000 Canadá 4.320 Canadá 2º 3.300.000 Rússia 3.730 Rússia 3º 750.000 Belarus 3.000 China Fosfato

(103 t)

1º 50.000.000 Marrocos 60.200 China 2º 3.700.000 China 26.400 EUA 3º 2.200.000 Argélia 23.000 Marrocos Zinco

(103 t)

1º 42.000 China 3.100 China

2º 53.000 Austrália 1.510 Peru

3º 23.000 Peru 1.290 Austrália

Níquel (t)

1º 24.000.000 Austrália 262.000 Rússia 2º 8.700.000 Botswana 203.000 Indonésia 3º 6.000.000 Rússia 165.000 Austrália Estanho

(t)

1º 1.500.000 China 115.000 China 2º 800.000 Indonésia 55.000 Indonésia

3º 710.000 Peru 37.500 Peru

Chumbo ( 103 t)

1º 27.000 Austrália 1.600 China

2º 13.000 China 566 Austrália

3º 9.200 Rússia 406 EUA

Fonte: Mineral Comodities Sumary 2011-USGS-(United States Geological Service).

1.1.2 A China

Atualmente, convivemos com o efeito China na mineração mundial. Este país possui algumas características que fazem com que tanto seu consumo quanto sua produção de bens minerais sejam altos. Isso impacta diretamente o comércio internacional de commodities minerais.

A diminuição da pobreza, o aumento da renda média do habitante chinês, investimento em infraestrutura, tanto produtiva quanto urbana, impactam o padrão de consumo nacional, que pressiona os setores de bens de consumo e a construção civil. Este setor, devido à urbanização1 de uma população da magnitude da China e aos

1 O modelo recente de desenvolvimento chinês privilegiou a indústria de bens de consumo, mais trabalho

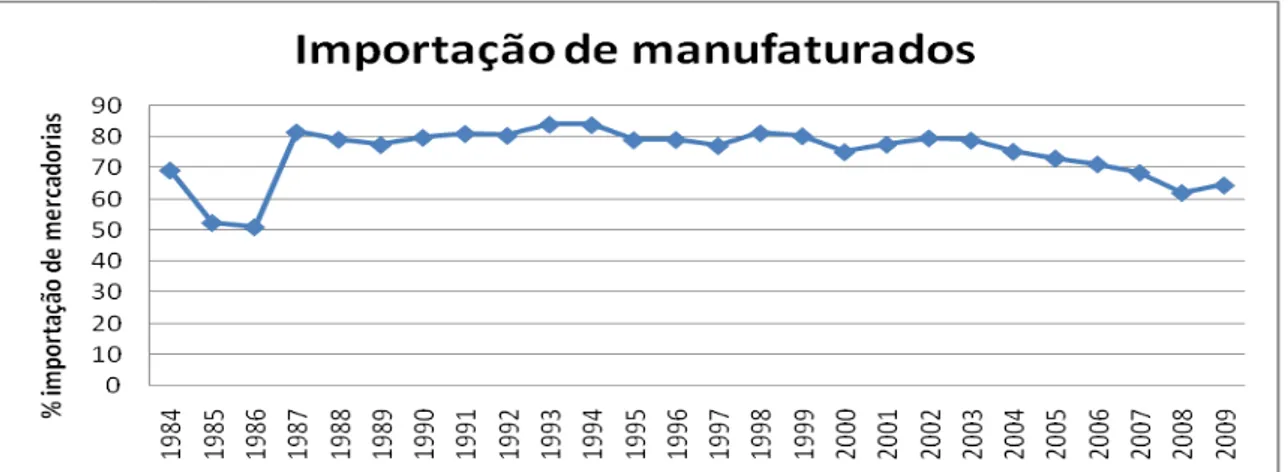

9 investimentos produtivos, geram grande pressão sobre materiais de construção (areia, brita, cimento matérias de revestimento) enquanto que setor de bens de consumo (eletrodomésticos e automóveis) são grandes consumidores de ligas metálicas o que pressiona o setor de mineração e metalurgia. Os gráficos 7 e 8 mostram o comportamento das importações de bens manufaturados e de metais da China.

Como em torno de 60% da população chinesa ainda é rural, e sua renda per capita (US$ 4.260,00 em 2010) é considerada média alta pelo Banco Mundial (rendas média alta encontram-se entre os valores de US$ 3.976,00 e US$ 12.275,00), ainda há muito espaço para crescimento, o que torna as previsões do consumo mineral crescentes.

Gráfico 7:Importações chinesas de manufaturados

Fonte: Banco de dados do Banco Mundial.

Gráfico 8: Importação chinesa de minérios e metais.

Fonte: Banco de dados do Banco Mundial.

Segundo Furtado, 2009, p. 36-38, as reservas minerais na China, apesar de abundantes quanto à sua variedade e à quantidade absoluta, são pequenas per capita.

10 Além disso, há dispersão geográfica dos recursos, sendo estes espalhados por toda a área do país, o que demanda infraestrutura de transportes, especialmente transporte ferroviário, demandando investimentos em infraestrutura. Por fim, os teores das jazidas são relativamente baixos, com lavra normalmente subterrânea (mais arriscada e custosa) e com complexidade mineralógica (acompanhado não só da substância desejada, mas também de outros minerais). Isso também afeta o custo do produto final, já que há necessidade de maior beneficiamento para a concentração dessa substância principal.

Em termos de representatividade mundial (gráfico 9, p.12), as reservas chinesas possuem grande importância. Primeiramente, sua reserva de terras raras é o maior depósito conhecido no mundo, o que torna este país o maior produtor destas substâncias. Esta nomenclatura contém os elementos químicos do grupo dos lantanídeos2 mais o estrôncio e o índio. Como boa parte das reservas mundiais está na China e esta é a maior produtora mundial, este país pode exercer influência sobre o preço final dessas commodities. Além disso, apesar de haver substitutos para essas substâncias, eles são geralmente menos eficientes, o que aumenta o poder de mercado chinês (USGS, 2011, p.128-129 ). Essas substâncias têm seu principal uso em setores de alta tecnologia como na produção de superimãs, telas de tablets, computadores, celulares, produção de gasolina, painéis solares entre outros.

Outra importante reserva é a de grafite. Pertencem a China 77,5 % das reservas mundiais e 73% da produção mundial. Seus principais usos são fundição, baterias, eletrodos, revestimento de fricção, células de combustíveis e tijolos refratários. Outro destaque é a reserva de antimônio, utilizado em ligas metálicas resistentes contra o fogo, em cerâmicas, pinturas e esmaltes e fogos de artifício, que representa 52,7% das reservas mundiais conhecidas e a produção, 90% do total mundial (USGS, 2011, p. 68-69).

Dentre as substâncias mais utilizadas como ferro, alumínio (bauxita) e cobre, as reservas chinesas não são tão relevantes como as anteriores. Suas reservas de ferro bruto representam 12,7% de todas as reservas conhecidas. Além disso, o teor médio do ferro das minas é baixo, em torno de 35%, o que faz com que este país necessite importar ferro de maior teor para poder utilizá-lo na siderurgia3. Um incentivador para as importações

chinesas é a vida útil das reservas conhecidas de ferro, na melhor das hipóteses, com uma

2 Lantânio, Cério, Praseodímio, Neodímeo, Promécio, Samário, Európio, Gadolíneo, Térbio, Disprósio,

Hólmio, Érbio, Túlio, Itérbio, Lutécio.

3Processo de mistura de minério de ferro de baixo teor com de alto teor de forma a viabilizar sua

11 duração de 20 anos. Isso implica uma perspectiva duradoura de importação (FURTADO, 2009, p 87 e 88). Quanto à bauxita, este país possui uma de reserva, 2,6% do total mundial, concentradas no centro e no sul do país. O cobre representa 4,7% das reservas do mundo sendo a maioria das minas de pequeno e médio porte, espalhadas por todo o país e normalmente de lavra subterrânea.

Apesar da representatividade modesta das reservas, a participação da China muda totalmente quando a variável analisada é a produção mineral. Além de manter sua posição de maior produtora mundial das substâncias nas quais possui grandes reservas, também desponta como grande produtora de ferro, alumínio, bauxita e cobre (gráfico 11).

A China foi a maior produtora mundial de minério de ferro com 880 milhões de toneladas em 2009 (USGS, 2011, p. 84-85), representando 39% da produção mundial. Além disso, também foi a maior produtora de aço, produzindo 46% da produção mundial, aproximadamente 568 milhões de toneladas, assim como foi o maior produtor de ferro-gusa com 58% da produção do mundo, 544 milhões de toneladas (USGS, 2011, p. 78-79).

A mesma condição repete-se para o alumínio. As minas chinesas produzem 20% de toda bauxita do mundo, quarenta milhões de toneladas, e também é o país que mais produz alumínio metálico, 12.900.000 toneladas, 34,5% do total produzido no mundo, a maior parte sendo destinada ao mercado interno (USGS, 2011, p.16, 17 e 26, 27). Quanto ao cobre, apesar das reservas consideráveis, a produção não é suficiente para atender ao consumo interno, já que este tem demandado muito metal devido ao crescimento do setor de construção civil e eletricidade. A produção foi de 995.000 toneladas, representando 6,3% da produção mundial.

12 Gráfico 9: : Participação das reservas chinesas nas reservas mundiais.

Fonte:Mineral Comodities Sumary 2011 USGS – dados preliminares Notas: Os valores do Índio e Magnesita referem-se ao ano de 2008

Gráfico 10: Participação da produção chinesa na produção mundial.

13 Esse padrão de consumo chinês, especialmente para o minério de ferro, será a tendência para o curto prazo devido à sua indisponibilidade de reservas4 e à incapacidade das minas atuais em aumentar a produção, de forma a tornar o país menos dependente de importações (FURTADO, 2009, p. 126-128). Isso fará com que a sua dependência aos recursos externos se agrave. Entretanto, isso dependerá de como será o crescimento da economia chinesa nos próximos anos e como se comportará seu consumo interno.

As tabelas 7 e 8 mostram como foi o padrão de importações e exportações dos principais minérios consumidos pela China. Notamos o aumento nas importações em praticamente todos os minérios, exceto cloreto de potássio e alumínio. Esse último reduziu suas importações e aumentou suas exportações devido ao aumento do parque industrial para beneficiamento e lavra dessa substância (FURTADO, 2009, p. 174-176). Tabela 7: Importações minerais da China.

Item

2006 2007 2008 2009

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Minério de Manganês 621 64.564 663 130.236 757 346.975 962 177.283

Minério de Cobre 361 611.390 452 881.644 519 1.044.015 613 847.868

Minério de Cromo 432 73.927 609 154.966 684 271.438 676 131.070

Óxido de Alumínio 691 302.354 512 197.399 459 177.569 514 130.385

Carvão Mineral 3.811 161.779 5.102 242.161 4.040 350.911 12.583 1.057.367

Cloreto de Potássio 705 145.545 941 228.724 514 283.105 198 117.791

Minério de Ferro 32.629 2.091.315 38.309 3.379.557 44.356 6.053.163 62.778 5.014.040 Fonte: China Statistical Yearbook 2010, 2009, 2008

Tabela 8: Exportações minerais da China.

Item

2006 2007 2008 2009

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Volume (10 000 t)

Valor (USD 10 000)

Grafita Natural(t) 46 7.807 67 10.323 60 16.398 46 13.412

Carbonato de Magnésio

Natural 210 28.827 227 33.533 233 52.057 131 27.576

Fluorita 64 10.993 54 10.157 66 19.061 27 6.734

Barita 359 13.772 311 13.510 384 20.099 177 12.216

Talco 65 8.918 66 9.354 69 13.247 40 7.187

Minério de Alumínio 20.744 1.423 31.893 1.878 44.142 2.956 68.581 2.879

Carvão Mineral 6.327 368.086 5.317 329.550 4.543 524.027 2.240 237.537

Fonte: China Statistical Yearbook 2010, 2009, 2008

4 Como consequenência, a China tem feitos grandes investimentos em países na África e na América

15 Tabela 9: Valor Adicionado por Setor.

Setor 2004 % PIB 2005 % PIB 2006 % PIB 2007 % PIB 2008 % PIB

(100 milhões de dólares americanos)

Total 19.262,45 22.281,61 26.804,76 34.078,24 43.019,92

Setor Primário 2.579,84 13,39% 2.701,20 12,12% 2.978,93 11,11% 3.670,13 10,77% 4.616,71 10,73% Agricultura, Silvicultura,

Pecuária e Pesca.

2.579,84 13,39% 2.701,20 12,12% 2.978,93 11,11% 3.670,13 10,77% 4.616,71 10,73%

Setor Secundário 8.904,13 46,23% 10.553,99 47,37% 12.852,48 47,95% 16.132,23 47,34% 20.411,42 47,45% Indústria 7.856,63 40,79% 9.304,92 41,76% 11.314,86 42,21% 14.171,14 41,58% 17.843,86 41,48%

Mineração 919,07 4,77% 1.243,16 5,58% 1.497,26 5,59% 1.725,73 5,06% 2.688,96 6,25%

Manufatura 6.234,76 32,37% 7.243,13 32,51% 8.824,40 32,92% 11.213,46 32,91% 14.046,51 32,65%

Produção e Fornecimento de Eletricidade, Gás e Água.

702,81 3,65% 818,63 3,67% 993,21 3,71% 1.231,95 3,62% 1.108,40 2,58%

Construção Civil 1.047,51 5,44% 1.249,07 5,61% 1.537,62 5,74% 1.961,09 5,75% 2.567,56 5,97%

Setor Terciário 7.778,47 40,38% 9.026,42 40,51% 10.973,35 40,94% 14.275,88 41,89% 17.991,78 41,82% Transporte,

Armazenamento e Serviços de Postagem

1.121,01 5,82% 1.285,08 5,77% 1.509,67 5,63% 1.871,92 5,49% 2.241,44 5,21%

Transmissão de

Informações, Serviços de Informática e Software

510,40 2,65% 590,86 2,65% 704,28 2,63% 859,69 2,52% 1.076,67 2,50%

Comércio atacadista e varejista

1.500,46 7,79% 1.682,67 7,55% 2.048,41 7,64% 2.684,33 7,88% 3.586,62 8,34%

Hotelaria 441,54 2,29% 505,51 2,27% 593,88 2,22% 711,29 2,09% 906,32 2,11%

Intermediação Financeira 649,76 3,37% 733,35 3,29% 1.003,61 3,74% 1.581,73 4,64% 2.036,07 4,73%

Bens Imóveis 864,35 4,49% 1.026,07 4,61% 1.285,07 4,79% 1.770,47 5,20% 2.019,00 4,69%

Serviços de Leasing e Negócios

316,57 1,64% 377,00 1,69% 469,74 1,75% 601,91 1,77% 768,25 1,79%

Investigação Científica, Técnica e Serviços Geológicos de Prospecção.

211,99 1,10% 260,72 1,17% 332,69 1,24% 441,19 1,29% 547,04 1,27%

Gestão de Conservação de Água, Meio Ambiente e Serviços Públicos.

92,60 0,48% 102,41 0,46% 117,20 0,44% 142,40 0,42% 173,36 0,40%

Serviços Prestados às famílias e outros serviços

298,98 1,55% 376,87 1,69% 438,87 1,64% 512,37 1,50% 633,97 1,47%

Educação 589,47 3,06% 693,94 3,11% 793,93 2,96% 986,31 2,89% 1.217,47 2,83%

Saúde, Segurança Social e e Bem-Estar Social.

315,75 1,64% 359,92 1,62% 412,17 1,54% 514,59 1,51% 634,07 1,47%

Cultura, Esportes e Entretenimento

125,69 0,65% 145,12 0,65% 168,86 0,63% 209,14 0,61% 263,34 0,61%

Gestão Pública e Organizações Sociais

739,93 3,84% 886,89 3,98% 1.094,99 4,09% 1.388,51 4,07% 1.888,18 4,39%

Fonte: China Statistical Yearbook 2005, 2006, 2007, 2008, 2009, 2010 (modificada)

16 cresça menos. Previsões do governo chinês no China Development Forum 2009 são de crescimento médio anual de 8% anual. Entretanto o Banco Mundial apresentou um valor de 6,5% e Stiglitz, achando as duas previsões muito otimistas, apresentou um valor entre 5% e 6,5%. Caso o último cenário se concretize, haverá impactos diretos sobre o mercado de commodities minerais, diminuindo a demanda e os preços dos minérios (FURTADO, 2009, p. 339).

1.1.3 Mercado de Mineração no Brasil

O Brasil, juntamente com a China, EUA e Rússia, é considerado um país com grandes potencialidades para a mineração. Possui uma área territorial de mais de cinco milhões de quilômetros quadrados, área esta com grande possibilidade de existência de jazidas minerais economicamente exploráveis. Além disso, possui população com mais de 150 milhões de pessoas, o que garante um bom mercado consumidor para sua produção. Por fim, possui um PIB maior que 600 bilhões de dólares, o que possibilita renda per capita alta o suficiente para manter um bom nível de consumo de metais e não metais. Essas características, quando bem administradas, dão a esses países uma vantagem natural sobre as outras nações, especialmente nos investimento minerais. A figura 1 ilustra a sobreposição dessas vantagens, além de mostrar a posição de outros países (MARINI, 2011).

Figura 1: Vantagens naturais para a mineração

Fonte: Marini, 2011.

17 2010, atingiu um valor de R$ 525,5 milhões (DNPM, 2010). Apesar de ser o maior valor dos anos 2000, ele perde sua importância perto dos valores investidos em países como o Canadá (US$ 2,8 bilhões de dólares em 2008) e Austrália (US$ 1,9 bilhões de dólares em 2008). O Brasil possui naturalmente boas condições para a mineração. Entretanto, há um subinvestimento nesta área, dado o potencial existente.

Este gargalo nos investimos no Brasil é ocasionado por fatores como falta de financiamento à exploração mineral; impedimentos de acesso às áreas potenciais como unidades de conservação, faixas de fronteira, terras indígenas, monopólio de urânio; bloqueio e morosidade dos órgãos ambientais federais e estaduais; baixo conhecimento geológico das províncias minerais; elevado custo Brasil (energia, combustíveis, encargos sociais, tributações); garantia jurídica duvidosa (novo marco regulatório que será encaminhado em 2012); falta de incentivos e de parcerias governamentais e concentração em uma única commodity: ferro (MARINI, 2011). Esses fatores influenciam decisivamente a atratividade relativa do país para investimento.

A taxa de juros básica da economia brasileira, por ser muito alta, acaba atraindo muitos capitais potencialmente produtivos para investimentos financeiros. Substâncias como ouro e ferro, que estão com altos preços, conseguem atrair mais investimentos, devido à sua maior taxa de retorno em comparação com os outros metais. Outras substâncias menos atrativas ficam aquém da sua potencialidade. Além disso, a indústria extrativa mineral teve uma baixa lucratividade nas quatro últimas décadas. Esta ficou no patamar de aproximadamente 5% (valor real, retirando a inflação) entre 1973-2001, quase 2,5% abaixo do retorno do mercado mundial durante o mesmo período. Isso se deveu ao longo período de preços baixos das commodities

minerais (FILIPPOU, 2011, p. 4).

18 Tabela 10: Investimento em

pesquisa mineral no Brasil: 2010

Fonte: DNPM/DIPEM

A mineração, quando olhada de forma isolada, possui pequena participação no PIB nacional. Em 2010, sua participação (estatística sem petróleo e sem gás natural), representou 0,85% do PIB brasileiro (MME, 2011). Já a metalurgia, que abriga a siderurgia, não ferrosos, ferro ligas e fundição, foi de 2,19% do PIB, enquanto que o tratamento dos não metálicos representou 0,78% do PIB (MME, 2011). A soma dos dois setores totaliza de 3,82% do PIB ou 79,8 bilhões de dólares. Entretanto, esses valores não representam totalmente a importância da mineração. Por ser um setor fornecedor de matéria prima para outras indústrias, seu mau funcionamento afeta vários consumidores essenciais como a metalurgia, siderurgia, agricultura e construção civil. Além disso, a alta nos preços dos minérios, devido a deficiências na oferta, acaba pressionando os preços de toda a cadeia produtiva metalúrgica. Em bens como agregados de construção civil, onde o mercado é bem regionalizado, isso pressiona sensivelmente índices de preços de reajustes da construção civil, como o INCC. Por fim, descobertas de grandes jazidas minerais, como a mina de ferro em Carajás, criam um bem que antes não existia a partir de pesquisas geológicas, gerando royalties, empregos e dinâmica econômica onde antes não existia. Logo, só a contribuição em forma de vendas não mostra a real contribuição deste setor.

As principais reservas minerais brasileiras concentram-se nas 27 substâncias da tabela 11. As maiores são nióbio (98,4%), tântalo (67,0%), talco e pirofilita (40,8%), estanho (13,4%), magnesita (11,5%), ferro (11,3%), manganês (10,3%), níquel (10,0%), alumínio (9,5%), zircônio (7,1%), vermiculita (5,3%) e ouro (4,7%) (DNPM, 2011, p.6-7). Entretanto, devido ao

Substância investimento por Valor do substância (106 R$)

Ouro 162

Ferro 119

Cobre 59,5

Granito 30

Níquel 24

Fosfato 22

Bauxita 19

Manganês 17

Calcário 9

Zinco 8,7

Argila 8,5

Areia 8

Titânio 4,8

Platina 3,5

Quartzo 2,7

19 desconhecimento geológico de algumas áreas, por exemplo, vastas regiões da Amazônia, essas reservas podem crescer no médio e longo prazo, assim como reservas de substâncias não produzidas atualmente podem ser descobertas, como foi o caso do tálio no estado da Bahia (Inovação Tecnológica, 2011).

Tabela 11 –Principais Reservas Minerais do Brasil e Participação Mundial –2010

Principais Reservas Minerais Brasil - 2010 Substância Un. Reservas Mundo (%)

Alumínio1 103 t 2.600.000 9,5

Barita2 t 2.488.015 2,2

Carvão Mineral1 103 t 2.482.000 0,3

Chumbo2 103 t 86 0,1

Cobalto2 103 t 89.000 1,2

Cobre2 103 t 9.800 1,6

Cromo2 103 t 2.170,00 1,0

Diamante1 103 ct 9.500 1,6

Estanho t 712.458 13,4

Ferro1 103 t 20.359.000 11,3

Fosfato3 103 t 273.000 0,4

Magnesita1 103 t 298.626 11,5

Manganês1 103 t 60.000 10,3

Metais do Grupo da Platina2 kg 13.790 0,02

Nióbio2 t 4.096.658 98,4

Níquel 103 t 7.532.310 10,0

Ouro2 t 2.400 4,7

Potassio3 103 t 17.684 0,2

Prata2 t 1.992 0,4

Talco e Pirofilita1 103 t 227.000 40,8

Tântalo2 t 87.782 67,0

Terras Raras t 40.000 0,03

Titânio 103 t 3.050 0,5

Vanádio2 103 t 175 1,3

Vermiculita1 103 t 2.200 5,3

Zinco2 103 t 2.600 1,0

Zircônio1 103 t 4.053 7,1

Fonte: DNPM/DIPLAM - USGS

Notas: 1 - Reserva Lavrável em Minério, 2 -Reserva Lavrável em Metal Contido, 3 - Reserva Lavrável em Equivalente P2O5 ou K2O

(contido)

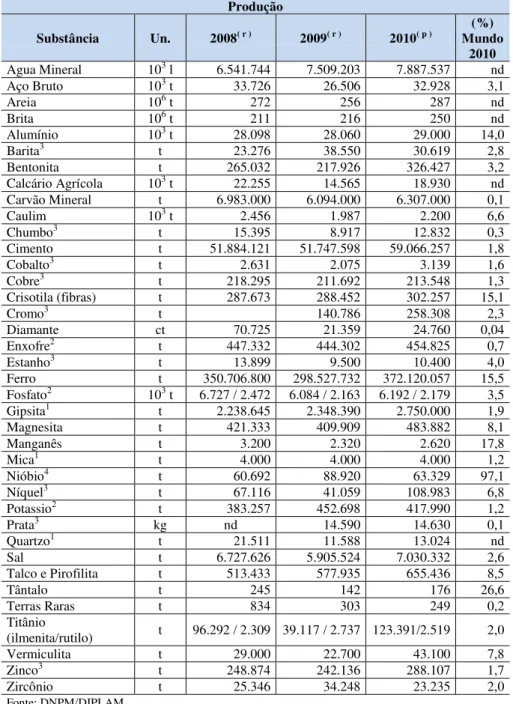

20 Tabela 12 – Produção Beneficiada das Principais Substâncias Minerais no Brasil - 2008 a 2010

Produção

Substância Un. 2008( r ) 2009( r ) 2010( p ) Mundo (%) 2010

Agua Mineral 103 l 6.541.744 7.509.203 7.887.537 nd

Aço Bruto 103 t 33.726 26.506 32.928 3,1

Areia 106 t 272 256 287 nd

Brita 106 t 211 216 250 nd

Alumínio 103 t 28.098 28.060 29.000 14,0

Barita3 t 23.276 38.550 30.619 2,8

Bentonita t 265.032 217.926 326.427 3,2

Calcário Agrícola 103 t 22.255 14.565 18.930 nd

Carvão Mineral t 6.983.000 6.094.000 6.307.000 0,1

Caulim 103 t 2.456 1.987 2.200 6,6

Chumbo3 t 15.395 8.917 12.832 0,3

Cimento t 51.884.121 51.747.598 59.066.257 1,8

Cobalto3 t 2.631 2.075 3.139 1,6

Cobre3 t 218.295 211.692 213.548 1,3

Crisotila (fibras) t 287.673 288.452 302.257 15,1

Cromo3 t 140.786 258.308 2,3

Diamante ct 70.725 21.359 24.760 0,04

Enxofre2 t 447.332 444.302 454.825 0,7

Estanho3 t 13.899 9.500 10.400 4,0

Ferro t 350.706.800 298.527.732 372.120.057 15,5 Fosfato2 103 t 6.727 / 2.472 6.084 / 2.163 6.192 / 2.179 3,5

Gipsita1 t 2.238.645 2.348.390 2.750.000 1,9

Magnesita t 421.333 409.909 483.882 8,1

Manganês t 3.200 2.320 2.620 17,8

Mica1 t 4.000 4.000 4.000 1,2

Nióbio4 t 60.692 88.920 63.329 97,1

Níquel3 t 67.116 41.059 108.983 6,8

Potassio2 t 383.257 452.698 417.990 1,2

Prata3 kg nd 14.590 14.630 0,1

Quartzo1 t 21.511 11.588 13.024 nd

Sal t 6.727.626 5.905.524 7.030.332 2,6

Talco e Pirofilita t 513.433 577.935 655.436 8,5

Tântalo t 245 142 176 26,6

Terras Raras t 834 303 249 0,2

Titânio

(ilmenita/rutilo) t 96.292 / 2.309 39.117 / 2.737 123.391/2.519 2,0

Vermiculita t 29.000 22.700 43.100 7,8

Zinco3 t 248.874 242.136 288.107 1,7

Zircônio t 25.346 34.248 23.235 2,0

Fonte: DNPM/DIPLAM

Notas: 1 - Produção Bruta, 2 – Equivalente P2O5 ou K2O , 3 - Metal Contido no Concentrado. 4 – Nb2O5 contido t:toneladas métricas, ct: quilates, p: dados prelinares, r: dados revistos DNPM, nd: não disponível

Essa produção faz com que o Brasil seja um grande exportador de nióbio, minério de ferro, bauxita, grafite entre outras substâncias, sendo considerado um global player,

21 Figura 2: Importância de cada substância produzida pelo Brasil.

Fonte: Penna, 2011.

A balança comercial brasileira do setor mineral em 2010 fechou superavitária em US$ 27,3 bilhões, sendo as exportações totalizando US$ 50,9 bilhões e as importações US$ 23,6 bilhões. Este saldo do comércio exterior é decisivamente determinado pelo comportamento do minério de ferro. Além de ser o principal bem mineral exportado dentro da classe de bens primários e semifaturados, também é o principal bem exportado dentro da classe dos bens manufaturados. Os bens primários representam 63,2% das exportações minerais do Brasil e, dentro dos bens primários, os minerais metálicos representaram 96,02% das exportações. Sozinho, o ferro representou 89,82% das exportações de metálicos. Isso significa que as exportações de minério de ferro representaram 54,5% de todas as exportações do setor mineral. O que mostra a importância dessa substância para o bom desempenho do setor de mineração. Outras substâncias que se destacaram na exportação foram manganês, cromo, titânio, magnesita, níquel e rochas ornamentais. Já as importações concentraram-se em bens minerais nos quais o Brasil possui alguma deficiência, como o potássio, responsável por quase 66% das importações de bens primários, fosfato e carvão mineral (DNPM, 2011, p.14).

Os royalties da mineração, representados pela Compensação Financeira pela Exploração

de Recursos Minerais (CFEM), em 2010 alcançou o valor de R$ 1,08 bilhões, maior valor desde o começo do recolhimento da taxa. Os estados que mais arrecadaram foram Minas Gerais, com 49,4% do total, seguido do Pará (29%), Goiás (4,5%) São Paulo (3,5%), Bahia (2,5) e Mato Grosso do Sul (1,5%). Estes estados somados representam mais de 90% do total da arrecadação de royalties da mineração Quando esta análise é feita por substância, percebe-se o peso que tem

22 vezes maior que a arrecadação do cobre e 15 vezes a do alumínio (DNPM, 2011, p.19). O gráfico 13 mostra a participação das 7 principais substâncias arrecadadoras.

Gráfico 13: Arrecadação de CFEM por Substância – 2010.

Fonte: DNPM, 2011, p. 10

O comportamento positivo do setor mineral também atingiu o mercado de trabalho da mineração. Em 2010, foram criados 14.972 postos de trabalhos (os dados referem-se ás seguintes classes: extração de carvão mineral, de minério de ferro, de minerais metálicos não ferrosos, de pedra, areia e argila, de outros minerais não metálicos e as atividades de apoio à extração de minerais, exceto petróleo e gás). Dessa forma, o estoque de pessoas empregadas neste mesmo ano atingiu o patamar de 160.314. O estado com maior quantidade de trabalhadores na mineração é Minas Gerias (31,5%), estado que possui perfil desde os tempos coloniais. Já os setores que mais empregam são extração de pedra, areia e argila (38%) e a extração de minério de ferro (24%). Juntas elas totalizam 62% dos empregos no setor mineral (DNPM, 2011, p. 15).

23 Tabela 13: Minerais e seus principais mercados consumidores. Dados de 2009.

Metálicos

Alumínio(Bauxita):

Metalurgia dos Não-Ferrosos (98.48%), Extração de Petróleo/Gás (0.60%), Abrasivos (0.27%), Cloro e Álcalis (0.10%), Fabricação de Óxidos (0.06%), Tratamento de Água/Esgoto (0.02%), Outros Produtos Químicos (0.02%), Não Informado (0.45%)

Chumbo: Metalurgia dos Não-Ferrosos (100.00%) Cobalto : Metalurgia dos Não-Ferrosos (100.00%)

Cobre: Metalurgia dos Não-Ferrosos (92.68%), Siderurgia (7.04%), Fundição (0.01%), Não Informado (0.27%)

Cromo: Ferro-ligas (54.72%), Siderurgia (41.15%), Outros Produtos Químicos (1.74%), Refratários (1.37%), Fundição (1.01%), Não Informado (0.01%)

Estanho: Metalurgia dos Não-Ferrosos (70.25%), Fundição (26.71%), Siderurgia (2.01%), Extração e Beneficiamento de Minerais (0.81%), Ferro-ligas (0.08%), Não Informado (0.14%)

Ferro: Siderurgia (96.75%), Pelotização (1.66%), Extração e Beneficiamento de Minerais (1.46%), Cimento (0.05%), Ferro-ligas (0.00%), Não Informado (0.08%)

Lítio: Cerâmica Branca (55.62%), Fabricação de Óxidos (44.38%)

Manganês:

Ferro-ligas (75.74%), Siderurgia (19.55%), Extração e Beneficiamento de Minerais (2.61%), Fertilizantes (1.54%), Fabricação de Óxidos (0.15%), Pilhas (0.10%), Produção de soldas e anodos para galvanoplastia (0.01%), Corretivo de Solos (0.01%), Fundição (0.01%), Não Informado (0.28%)

Nióbio : Ferro-ligas (67.08%), Extração e Beneficiamento de Minerais (4.98%), Metalurgia dos Não-Ferrosos (1.61%), Fundição (0.05%), Não Informado (26.28%) Níquel: Metalurgia dos Não-Ferrosos (95.28%), Ferro-ligas (1.85%), Siderurgia (1.05%), Não Informado (1.82%)

Ouro : Ativo Financeiro (90.52%), Metalurgia dos Metais Preciosos (6.17%), Bijuteria (2.35%), Indústria de Lapidação (0.55%), Joalheria (0.21%), Não Informado (0.20%)

Não-Metálicos

Água Mineral:

Engarrafamento (70.09%), Composição de produtos industrializados (29.90%), Ingestão na fonte (fins lucrativos) (0.00%), Não Informado (0.01%)

Areia: Construção Civil (96.42%), Artefatos de Cimento (1.19%), Construção/Manutenção de Estradas (1.13%), Comércio de Materiais de Construção (0.42%), Fertilizantes (0.03%), Tratamento de Água/Esgoto (0.03%), Não Informado (0.78%)

Argilas :

Comércio de Materiais de Construção (67.53%), Cimento (8.67%), Pisos e Revestimentos (8.06%), Construção Civil (3.84%), Construção/Manutenção de Estradas (1.19%), Cerâmica Vermelha (0.80%), Pelotização (0.74%), Fundição (0.35%), Refratários (0.28%),Graxas e Lubrificantes (0.14%), Ração Animal (0.14%), Extração e Beneficiamento de Minerais (0.06%), Cerâmica Branca (0.06%), Outros Produtos Químicos (0.06%), Extração de Petróleo/Gás (0.04%), Indústria de Óleos Comestíveis (0.03%), Tintas, Esmaltes e Vernizes (0.03%), Fertilizantes (0.02%), Tratamento de Água/Esgoto (0.01%), Defensivos Agrícolas (inseticidas, fungicidas e herbicidas)(0.01%), Produtos de Borracha (0.00%), Eletrodos (0.00%), Não Informado (7.94%)

Calcário:

Cimento (42.12%), Construção Civil (16.14%), Corretivo de Solos (15.45%), Cal (4.45%), Siderurgia (3.20%), Ração Animal (1.34%),Pavimentação Asfáltica (0.84%), Condicionador de Solos (0.63%), Construção/Manutenção de Estradas (0.57%), Vidros (0.52%), Artefatos de Concreto (0.44%), Outros Produtos Químicos (0.20%), Artefatos de Cimento (0.19%), Fertilizantes (0.17%), Comércio de Materiais de Construção (0.14%), Metalurgia dos Não-Ferrosos (0.13%), Cerâmica Branca (0.11%), Argamassa para Construção (0.11%), Energético (0.05%), Pelotização (0.04%), Fundição (0.04%), Tintas, Esmaltes e Vernizes (0.04%), Ferro-ligas (0.04%), Extração e Beneficiamento de Minerais (0.03%), Refratários (0.02%), Lastro (Ferrovias) (0.02%), Produtos de Plástico (0.01%), Produtos de Borracha (0.01%), Fabricação de Peças para Freios (0.01%), Pisos e Revestimentos (0.01%), Aterro (0.00%), Aterro Sanitário (0.00%), Papel e Celulose (0.00%), Não Informado (12.93%)

Caulim:

Papel e Celulose (93.96%), Cerâmica Branca (1.25%), Isolante Térmico (1.02%), Extração e Beneficiamento de Minerais (0.88%), Tintas, Esmaltes e Vernizes (0.65%), Pisos e Revestimentos (0.52%), Ração Animal (0.47%), Refratários (0.40%), Refino de Petróleo (0.37%), Produtos de Borracha (0.22%), Comércio de Materiais de Construção (0.11%), Indústria do Couro (0.07%), Filtros (0.06%), Isolante Elétrico (0.02%), Abrasivos (0.01%)

Fosfato: Fertilizantes (84.11%), Outros Produtos Químicos (11.71%), Ração Animal (2.24%), Corretivo de Solos (0.99%), Não Informado (0.95%) Potássio: Fertilizantes (100.00%)

Rochas (Britadas) e Cascalho:

Construção Civil (64.41%), Construção/Manutenção de Estradas (13.91%), Artefatos de Cimento (5.05%), Pavimentação Asfáltica (4.34%), Comércio de Materiais de Construção (1.58%), Lastro (Ferrovias) (1.38%), Concreto para Construção (0.75%), Aterro (0.62%), Pisos e Revestimentos (0.22%), Aterro Sanitário (0.15%), Artefatos de Concreto (0.09%), Energético (0.05%), Tratamento de Água/Esgoto (0.04%), Cimento (0.04%), Siderurgia (0.02%), Produtos Petroquímicos (0.02%), Cerâmica Branca (0.02%), Papel e Celulose (0.01%), Argamassa para Construção (0.01%), Indústria de Bebidas (0.01%), Extração e Beneficiamento de Minerais (0.01%), Indústria do Arroz (0.01%), Condicionador de Solos (0.01%), Enrocamentos (0.00%), Corretivo de Solos (0.00%), Não Informado (7.25%)

Rochas

Ornamentais: Construção Civil (71.26%), Comércio de Materiais de Construção (28.74%)

24

2 Determinantes da Demanda e da Oferta Mineral

2.1 Demanda Mineral

A discussão de demanda, em microeconomia, normalmente é baseada em mercados de bens finais, ou seja, um produto que é produzido para o seu consumidor final e não será componente para a formação de outro bem. Entretanto, a maioria dos minerais não são bens finais. Excetuando pedras e metais preciosos, a maioria dos minerais é insumo para outros bens e serviços. Logo, a demanda mineral é derivada da demanda de bens finais que utilizam os minerais como insumo. Isso é conhecido como demanda derivada. Por exemplo, o consumo de cobre para telefones celulares dependerá da demanda final destes últimos (HOWIE, 2011, p. 39).

Segundo a teoria microeconômica, determinar a demanda do bem final envolve maximizar a utilidade do consumidor sujeito aos preços do bem e á sua restrição orçamentária. Existe uma clara relação entre a demanda do bem final e a demanda derivada do bem mineral. Entretanto, para o fabricante de celulares, que requer insumos para sua produção, a demanda mineral é ligada ao processo de produção de sua firma. Em uma fábrica de celulares, sua produção de bens finais e a demanda por cobre expressam a relação entre produtos e insumos, podendo ser representada por uma função de produção. Esta é uma relação não-monetária que faz a correlação entre insumos e produtos. Preços e custos não são considerados (HOWIE, 2011, p. 39).

25 Figura 3: Função de Produção e Produtividade Média e Marginal

Fonte: (HOWIE, 2011, p. 40).

No estágio um (da origem até o ponto B), temos o aumento gradativo da produtividade média, até seu máximo no ponto B. A firma sempre tentará trabalhar em uma faixa de produção de bem final a partir do ponto B ou maiores, já que em pontos com produção menor, a produtividade média pode aumentar com aumento do insumo variável, neste caso, o cobre. No estágio dois, a produção de bens finais aumenta, porém a uma taxa decrescente. Isso significa que uma unidade de cobre produz, em média, menos aparelhos celulares que a unidade anterior, logo, a produtividade média é decrescente, devido à produtividade marginal também decrescente. Uma firma maximizadora de lucros sempre irá produzir em algum ponto no estágio dois.

26 Uma importante característica da curva de Receita Marginal de uma substância mineral é que ela corresponde à curva de demanda de um produtor de bem final que utiliza o mineral em sua produção. Logo, coeteris paribus, o produtor de aparelhos

celulares irá utilizar a curva de receita marginal para determinar a quantidade de cobre a ser empregada na produção (HOWIE, 2011, p. 40).

Examinando agora a curva de demanda de mercado para cobre, diferentemente da curva de mercado para o bem final, aquela não pode ser calculada somando-se horizontalmente as curvas de demanda das firmas. Isso acontece devido à natureza derivada das curvas de demanda para minerais. Mudanças no preço de mercado do cobre trazem mudanças no custo de produção dos aparelhos celulares. Quando todos os fabricantes de celulares experimentarem esse choque, haverá mudanças nos preços e na quantidade disponível de telefones. O preço dos aparelhos celulares deve permanecer constante para que a soma horizontal seja adequada para o cobre. Quando este efeito do bem final é levado em consideração, a curva de demanda por cobre para cada fabricante de telefone será mais inclinada. Esta curva de demanda de mercado terá uma maior inclinação do que aquela obtida pela soma das curvas individuais não modificadas (HOWIE, 2011, p. 40).

Uma vez definida a curva de demanda de mercado de uma substância mineral, três importantes aspectos são capazes de deslocá-la:

Mudanças na demanda pelo bem final; Mudanças na tecnologia;

Substituições entre insumos.

Como explicado anteriormente, existe uma relação positiva entre demanda do bem final e demanda do bem mineral. Logo, um aumento na demanda por telefones celulares irá aumentar a demanda por cobre. Graficamente, isso desloca a curva de demanda por cobre para a direita (HOWIE, 2011, p. 41).

27 metal da produção bruta, diminuindo em 35% os rejeitos do beneficiamento comparado com o processo corrente à época descoberto na década de 70 (HOWIE, 2011, p. 41).

Quando a inovação tecnológica ocorre no setor que utiliza o bem mineral como insumo, o impacto se dará na demanda por insumo. Dois tipos de mudanças tecnológicas no processo produtivo podem causar o deslocamento da demanda mineral:

A melhoria ou refinamento do processo existente; O desenvolvimento de novos produtos.

Quando a melhoria tecnológica permite o uso de uma menor quantidade de insumo mineral para obter a mesma quantidade de produto, a função de produção é deslocada para a esquerda, assim como a curva de demanda mineral. Isso não necessariamente vai diminuir a demanda pelo insumo mineral. A intenção da melhoria tecnológica é diminuir custos melhorando a produtividade do processo. Gastando menos insumo para produzir certa quantidade de produto, aumenta-se a produtividade marginal do insumo, o que pode acarretar um menor preço para o bem final, aumentando a demanda por bem final, o que vai impactar positivamente a demanda por insumo mineral.

O desenvolvimento de novos produtos pode tanto aumentar quanto diminuir a demanda por insumos minerais. Por exemplo, a descoberta da fibra ótica economizou milhares de toneladas de cobre para o setor de telecomunicações. Do lado oposto, novas formas de energia como energia solar e eólica demandam milhares de metros de cabos de cobre para transmitir a energia gerada (HOWIE, 2011, p. 42).

Por fim, o último fator que pode provocar choque de demanda é a substituição entre insumos minerais. Esta é causada pelos altos preços de um insumo e incentiva a substituição por outro mais barato. Isso ocorre com alumínio e cobre, por exemplo. Em algumas funções na área de condutores elétricos, eles podem ser bens substitutos. Entretanto, essa substituição pode causar alta nos preços do alumínio, já que este pode não ser suficiente para suprir toda a demanda do cobre. Logo, o efeito final dessa substituição dependerá de como é a capacidade de substituição de um insumo pelo outro para cada finalidade. Além disso, o alto preço de algumas commodities minerais incentiva a pesquisa tecnológica de forma a encontrar materiais mais baratos para o mesmo uso. Quando bem sucedidas, essas pesquisas geram substituição de produtos e diminuição da demanda (HOWIE, 2011, p. 42).