PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE MESTRADO EM CIÊNCIAS CONTÁBEIS E

FINANCEIRAS

!

BRUNO COSTA BARINO

!

Dissertação apresentada como requisito parcial para a obtenção do grau de Mestre em Ciências Contábeis e Financeiras, Curso de Mestrado em Ciências Contábeis e Atuariais, Programa de Mestrado em Ciências Contábeis e Atuariais, Pontifícia Universidade Católica de São Paulo.

Orientador: Profª. Dra. Neusa Maria Bastos F. Santos

AGRADECIMENTOS

Agradeço aos meus pais, por toda a dedicação em tentar me fazer uma pessoa melhor e a toda a minha família, pela compreensão e suporte ao longo desta jornada.

Agradeço também a minha orientadora, Profª Dra Neusa Maria Bastos F. Santos, por toda a ajuda e orientação ao longo do trabalho, sempre apontando de maneira eficiente o melhor caminho a ser seguido.

BANCA EXAMINADORA

______________________________________________

______________________________________________

Resumo

Para que sejam competitivas em um ambiente global, as empresas devem realizar as etapas do seu processo produtivo com excelência, o que leva à necessidade de ferramentas de gestão estratégica eficientes. É neste contexto que se apresenta o Balanced Scorecard, posicionando-se como uma ferramenta de gestão capaz de gerenciar e conectar todas as áreas da empresa. O trabalho em questão apresentou uma pesquisa conduzida em uma instituição financeira global com atuação no Brasil, que realizou a implementação do BSC desde o nível da alta gerencia ate o nível de cada funcionário individualmente, utilizando a ferramenta como um instrumento de avaliação de performance e comunicação da estratégia. O objetivo do trabalho foi avaliar o potencial do BSC como ferramenta de comunicação da estratégia considerando os diferentes níveis hierárquicos dentro da empresa. Para tanto, foi realizada uma coleta de dados com 196 funcionários da instituição, separados por níveis hierárquicos (gerencial e operacional), a fim de identificar qual era a sua avaliação em relação à contribuição do Balanced Scorecard para melhoria do desempenho da empresa como um todo e, especificamente, em relação a finanças, clientes, processos e pessoas, as quatro dimensões do BSC. Com o suporte de técnicas e analises estatísticas como Teste “t”, Modelo de Regressão Linear e Correlação de Pearson, identificou-se que a avaliação dos dois grupos estudados em relação ao uso da ferramenta é similar, tanto no que diz respeito à eficiência como um todo, quanto em relação às quatro dimensões do BSC individualmente. Desta forma, chegou-se a conclusão de que o BSC foi alinhado e implementado nos diferentes níveis hierárquicos da empresa de maneira uniforme, fazendo com que todos possuíssem uma metodologia consistente de avaliação do seu desempenho. Um ponto interessante e que demanda estudos futuros mais aprofundados é a avaliação dos funcionários a respeito dos principais impactos da implementação do BSC na empresa: de acordo com o resultado desta pesquisa, tanto os funcionários de nível operacional, quanto os funcionários de nível gerencial classificam o BSC como uma ferramenta eficiente para o alinhamento da estratégia e desenvolvimento de novas métricas de avaliação de performance, mas por outro lado, não possuem uma avaliação positiva quanto ao impacto direto do BSC na melhoria da performance da empresa.

Palavras-chave

Abstract

In order to be competitive in the global environment, the companies should perform all stages of the productive process with excellence, what leads to the necessity of having efficient management tools in place. In this context is introduced the Balanced Scorecard, positioned as a tool able to manage and connect all department within the company. The current work presented a research conducted in a global financial institution with operations in Brazil, which implemented the Balanced Scorecard since the management of the company up to each individual in all hierarchic levels, using the tool as a way to measure the individual performance and also to communicate the company’s strategy. The goal of this work was evaluating BSC’s potential as a tool to communicate the company’s strategy across the different hierarchic levels presented in the company. Therefore, it was conducted a research with 196 employees in the institution, categorized by hierarchic level (management and operational/non management), in order to identify the evaluation towards the BSC contribution to the improvement of the company’s overall performance and, specifically, regarding finance, clients process and people, the BSC’s four dimensions. Supported statistical analysis like “T” Test, Linear Regression Model and Pearson Correlation, the research identified that the evaluation of the two groups regarding the tool is similar, both in terms of overall efficiency and also in terms of each BSC dimension separately. Based on this information, the research concluded that the BSC was aligned and implemented across the different hierarchic levels of the company in a uniform process, with a consistent performance evaluation for all employees involved. An interesting aspect that demands additional research is the employee’s evaluation regarding the main impacts of the BSC in the company: according to the research results, both the employees in the operational levels and also in the management level identify the BSC as an efficient tool to align the strategy and develop new metrics to evaluate the company’s performance, but on the other hand, they don’t present a positive evaluation regarding BSC’s direct impact in the improvement of the company’s performance.

Key-words

SUMÁRIO

1.

INTRODUÇÃO ...13

1.1 FORMULAÇÃO DO PROBLEMA DE PESQUISA ...14

1.2 OBJETIVOS DA PESQUISA...15

1.3 JUSTIFICATIVA ...16

1.4 ESTRUTURA DA DISSERTAÇÃO...17

2.

FUNDAMENTAÇÃO TEÓRICA...19

2.1 CONTABILIDADE GERENCIAL ...19

2.1.1 Evolução da Contabilidade...19

2.1.2 Contabilidade Gerencial ...19

2.1.3 Alternativas ao Modelo do Balanced Scorecard...22

2.2 BALANCED SCORECARD: PRINCIPAIS CARACTERÍSTICAS ...29

2.2.1 Criação, desenvolvimento e objetivos. ...29

2.2.2 Características básicas ...32

2.2.3 Perspectiva financeira ...35

2.2.4 Perspectiva clientes...36

2.2.5 Perspectiva Processos ...37

2.2.6 Perspectiva Pessoas ...38

2.3 CRIAÇÃO E DESENVOLVIMENTO DE UM BALANCED SCORECARD...38

2.3.1 Estratégia ...38

2.3.2 Mapas Estratégicos ...40

2.3.3 Alinhamento da Estratégia ...42

2.3.4 Processo de Desdobramento da Estratégia ...46

2.3.5 Geração de Sinergias...48

2.3.6 Processo de Criação de um Balanced Scorecard...48

3.

PRODUÇÃO ACADÊMICA A RESPEITO DO BALANCED

SCORECARD ...52

4.

CARACTERIZAÇÃO DA INSTITUIÇÃO OBJETO DE

PESQUISA...56

4.1 MERCADO FINANCEIRO BRASILEIRO ...56

4.2 CARACTERÍSTICAS GERAIS ...59

4.3 DIVISÃO E ORGANIZAÇÃO INTERNA ...60

4.4 GOVERNANÇA CORPORATIVA...62

4.5 COMITÊS DE AVALIAÇÃO E ACOMPANHAMENTO DE DESEMPENHO...63

4.7 PROCESSO DE IMPLEMENTAÇÃO DO BALANCED

SCORECARD NA INSTITUIÇÃO ...66

4.8 PROCESSO DE CONTROLE E GESTÃO DO BSC ...70

5.

METODOLOGIA ...72

5.1 ESPECIFICAÇÃO DO PROBLEMA...72

5.1.1 Perguntas / Questões centrais ...72

5.1.2 Definição das Categorias Analíticas ou Variáveis ...72

5.2 DESENHO DA PESQUISA...72

5.2.1 População e Amostra ...73

5.2.2 Delineamento e Etapas da Pesquisa...74

5.2.3 Procedimentos de Coleta de Dados...75

5.2.4 Procedimentos estatísticos adotados para análise dos dados...76

5.2.5 Facilidades e Dificuldades na Coleta e Tratamento dos Dados ...80

5.2.6 Limitações da Pesquisa...81

6.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS...82

6.1 RESPOSTAS DOS GRUPOS 1 E 2 ...82

6.2 COMPARAÇÃO DA AVALIAÇÃO DO GRUPO 1 E 2 EM RELAÇÃO ÀS PERSPECTIVAS DO BALANCED SCORECARD...95

6.3 COMPARAÇÃO DA AVALIAÇÃO DO GRUPO 1 E 2 EM RELAÇÃO À CONTRIBUIÇÃO DA FERRAMENTA COMO UM TODO PARA A INSTITUIÇÃO ...98

6.4 CORRELAÇÕES ...100

6.5 MODELOS DE REGRESSÃO LINEAR MÚLTIPLA...101

CONCLUSÕES E RECOMENDAÇÕES...105

REFERÊNCIAS...109

APÊNDICE 1: QUESTIONÁRIO DE COLETA DE DADOS ...117

ANEXO A: SISTEMA DE CONTROLE DE DESEMPENHO

INDIVIDIDUAL IMPLEMENTADO NA ORGANIZAÇÃO...122

Lista de ilustrações

Figura 1 - Dimensões do Balanced Scorecard...33 Figura 2 - Mapa Estratégico Confederação Nacional das Indústrias...35 Figura 3 - Gráfico de pesquisa com empresas do Balanced Scorecard Hall of

Fame e pesquisa online do Balanced Scorecard Collaborative...43 Figura 4 - Processo de desdobramento da estratégia...44 Figura 5 - Processo de inclusão do alinhamento estratégico no planejamento

da empresa ...45 Figura 6 - Mapa Estratégico do Exército Americano ...47 Figura 7 - Processo de desdobramento do Mapa Estratégico do Exército

Americano ...47 Figura 8 - Principais motivos que levam as empresas a implementar o

Balanced Scorecard...49 Figura 9 - Quantidade de artigos internacionais publicados sobre o Balanced

Scorecard por ano...52 Figura 10 - País de origem dos autores dos estudos sobre o Balanced

Scorecard...53 Figura 11 - País de origem dos periódicos que publicaram os artigos sobre o

Balanced Scorecard...53 Figura 12 - Representação dos órgãos reguladores do mercado financeiro

brasileiro...57 Figura 13 - Principais organismos do sistema financeiro nacional...58 Figura 14 - Representação da dependência mútua das áreas de produtos,

suporte e comercial para o funcionamento da instituição...64 Figura 15 - Modelo de relacionamento entre áreas de suporte, produtos e

Lista de tabelas

Tabela 1 - Contabilidade Gerencial x Contabilidade Financeira...20

Tabela 2 - Diferenças entre Tableau de Bord e Balanced Scorecard...29

Tabela 3 - Conceitos e abordagens sobre estratégia...38

Tabela 4 - Analogia entre mapas militares e mapas estratégicos ...40

Tabela 5 - Produção a respeito do Balanced Scorecard dos principais congressos e revistas acadêmicos, 1999 a Julho 2006 ...54

Tabela 6 - Quantidade de teses de Mestrado, Doutorado e Profissionalizante que tem como tema direto ou indireto o Balanced Scorecard por ano...55

Tabela 7 - Principais áreas de produtos, comercial e de suporte da instituição financeira...61

Tabela 8 - Relação entre a linha do tempo e o estágio de implementação do Balanced Scorecard em cada uma das estruturas da organização ...70

Tabela 9 - Quantidade de funcionários selecionados para participar da pesquisa divididos por grupo (1 ou 2) e área de trabalho ...73

Tabela 10 - Nível de concordância x Variável discreta...76

Tabela 11 - Análise descritiva dos grupos para as dimensões do Balanced Scorecard...95

Tabela 12 - Resultados dos teste t para as dimensões do Balanced Scorecard (financeira, clientes, processo e aprendizagem) e teste t para medir a diferença de médias dos Grupos 1 e 2 para as dimensões do Balanced Scorecard...96

Tabela 13 - Análise descritiva dos grupos em relação aos resultados da implementação do Balanced Scorecard...99

Tabela 14 - Teste t para medir a diferença de médias dos grupos 1 e 2 em relação aos resultados percebidos da implementação do Balanced Scorecard...99

Tabela 15 - Correlação entre as variáveis...100

Tabela 16 - Regressão linear múltipla dos resultados – Alinhamento e conhecimento da estratégia da empresa ...102

Tabela 17 - Regressão linear múltipla dos resultados - Foco de atuação e atividades desempenhadas por todas as áreas da empresa ...103

Tabela 18 - Regressão linear múltipla dos resultados - Desenvolvimento de novas métricas de avaliação da performance da empresa ...103

LISTA DE SIGLAS

BSC - Balanced Scorecard

PIB - Produto Interno Bruto

ENANPAD - Encontro da Associação Nacional de Pós Graduação em Pesquisa em Administração ROI - Return on Investment (Retorno sobre investimento)

ROE - Return on Equity (Retorno sobre capital)

ABC - Activity Based Costing (Custeio baseado em atividades)

EVA - Economic value added (Valor econômico adicionado)

SMA - Strategic management accounting (Contabilidade gerencial estratégica)

BCB - Banco Central do Brasil

FEBRABAN - Federação Brasileira de Bancos

1 INTRODUÇÃO

O ambiente empresarial tem apresentado mudanças significativas em todas as suas variáveis nos últimos anos, tanto no que diz respeito à oferta quanto no que diz respeito à demanda por produtos e serviços. Para acompanhar este dinamismo e se posicionar de maneira competitiva perante o mercado, as empresas tem focado seus investimentos em atividades, serviços e ferramentas que as possibilitem realizar com excelência todas as etapas do seu processo produtivo. Como se pode identificar, tanto na produção acadêmica a respeito do assunto nos últimos anos quanto nos investimentos realizados pelas empresas, um dos atributos que podem gerar uma vantagem competitiva neste ambiente é um modelo de gestão e planejamento estratégico eficiente.

Os sistemas tradicionais de gestão de desempenho apresentavam um enfoque prioritariamente financeiro e voltado para o passado e o planejamento de curto prazo, deixando de lado a mensuração do desempenho não financeiro e a avaliação dos ativos intangíveis, o que não atende as demandas das empresas modernas, principalmente levando-se em consideração participação crescente do setor de serviços no PIB mundial.

O enfoque das novas ferramentas de gestão tem sido o fornecimento de informações de valor agregado para auxiliar o processo decisório, conjugando métricas financeiras e não financeiras e agregando ao processo a capacidade de olhar para o futuro, não apenas analisar o resultado passado.

Peter Druker, na tentativa de começar a apresentar uma alternativa a estes modelos, desenvolveu em 1954 a Administração por Objetivos (APO), que consiste em um estilo ou sistema de administração que relaciona as metas organizacionais com o desempenho e desenvolvimento individual, por meio do envolvimento de todos os níveis administrativos.

existem críticas em relação à gestão baseada exclusivamente em indicadores financeiros desde 1969, através de apontamentos realizados por John Dearden (Dearden, 1969).

Neste contexto se desenvolveu o Balanced Scorecard, apresentando-se inicialmente como uma ferramenta de mensuração de desempenho de métricas financeiras e não financeiras, para posteriormente se transformar em uma ferramenta de gestão completa, que avalia todas as dimensões da empresa e que possui o potencial de conectar todas as áreas e dimensões que impactam o desempenho da empresa em torno de um objetivo estratégico comum.

Já foi extensamente demonstrada pela bibliografia desenvolvida até o ano de 2009, em grande parte de autoria de Robert Kaplan e David Norton (criadores da metodologia), que o Balanced Scorecard é uma ferramenta que tem a flexibilidade necessária para ser implementada de maneira eficiente em qualquer tipo de empresa. Por outro lado, existem poucos trabalhos que comprovem a sua eficiência como ferramenta de comunicação da estratégia e instrumento para o alinhamento dos objetivos e metas dos indivíduos, o que pode ser considerado como um dos níveis mais profundos de desdobramento e alinhamento da estratégia.

1.1 Formulação do Problema de Pesquisa

O problema de pesquisa é uma pergunta que deve ser redigida de forma clara, precisa e objetiva, cuja solução seja viável pela pesquisa (Cervo & Bervian, 2002).

Formular o problema consiste em dizer, de maneira explícita, clara, compreensível e operacional, qual a dificuldade com a qual nos defrontamos e que pretendemos resolver, limitando o seu campo e apresentando suas características. Desta forma, o objetivo da formulação do problema é torná-lo individualizado, específico, inconfundível (Rudio, 1980, p.75).

de resultados de algumas métricas financeiras e não financeiras divididas em quatro dimensões/perspectivas, para se tornar um sistema efetivo de gestão empresarial e de comunicação da estratégia. Com base na produção acadêmica desenvolvida nos últimos anos apontada neste trabalho e nos relatos de empresas que adotaram a metodologia, identifica-se que o Balanced Scorecard tem sido adotado por empresas com os mais diferentes escopos de atuação ao redor do mundo. Através do processo de desdobramento e alinhamento estratégico, em alguns casos o BSC determina desde os objetivos estratégicos, métricas e metas da corporação como um todo até os objetivos, métricas e metas de avaliação de departamentos, unidades e até mesmo de cada indivíduo, a fim de fazer com que todas as partes da empresa trabalhem na busca do mesmo objetivo estratégico e sejam avaliadas de acordo com os atributos que estrategicamente fazem mais sentido para a instituição.

O Balanced Scorecard pode ser considerado uma ferramenta eficiente para a comunicação da estratégia na empresa?

A eficiência do Balanced Scorecard como instrumento de comunicação da estratégia é a mesma em todo e qualquer nível hierárquico?

Existe alguma dimensão do Balanced Scorecard que possui um nível de eficiência maior para a comunicação da estratégia?

1.2 Objetivos da Pesquisa

O objetivo geral refere-se a uma visão global e abrangente do tema de pesquisa. Ele está relacionado como conteúdo intrínseco dos fenômenos, dos eventos ou das idéias estudadas. Os objetivos específicos têm uma função intermediária e instrumental porque auxilia no alcance to objetivo geral e, ainda, permite aplicá-lo em situações particulares (Lakatos & Marconi, 1992).

avaliar se existe alguma perspectiva/dimensão do BSC que, na avaliação dos funcionários, é mais eficiente no processo de comunicação da estratégia.

1.3 Justificativa

Do ponto de visto aplicado, a pesquisa justifica-se pelo fato de suas conclusões possuírem o potencial de auxiliar as empresas em seu processo decisório no que diz respeito à eficiência da ferramenta para o processo de gestão da empresa e de todas as partes que a compõem, ou seja, avaliar se a ferramenta é eficiente para fazer não somente a gestão da empresa, mas também se possui a capacidade de conectar de maneira eficiente as áreas, departamentos e funcionários, fazendo com que toda a empresa trabalhe em busca de um objetivo estratégico comum. Com o aumento da participação do setor de serviços na economia mundial e da importância dos ativos intangíveis e do capital intelectual, torna-se especialmente importante avaliar o ponto de vista dos funcionários em relação à eficiência da ferramenta, visto que esta avaliação pode afetar diretamente o processo de decisão no que diz respeito à maneira como será realizada a gestão do seu desempenho individual. Neste contexto, um processo de gestão eficiente pode se tornar uma vantagem competitiva importante para as empresas e não pode ser negligenciado.

1.4 Estrutura da dissertação

O capitulo 1, denominado “Introdução” apresenta a formulação e problema da pesquisa, seus objetivos e sua justificativa, bem como a maneira como o trabalho foi estruturado.

O capítulo 2, denominado “Fundamentação Teórica”, tem como objetivo contextualizar o trabalho perante a teoria disponível a respeito do assunto e fornecer a base teórica necessária para compreender o processo conduzido na instituição objeto de pesquisa. São apresentados conceitos a respeito de estratégia, contabilidade gerencial, alternativas ao modelo do Balanced Scorecard e todo o arcabouço teórico do Balanced Scorecard, desde sua criação até todas as etapas de desenvolvimento pela qual passou até os dias de hoje..

O capítulo 3, denominado “Produção acadêmica a respeito do Balanced Scorecard”, tem como objetivo apresentar a evolução da produção acadêmica em relação ao assunto, tanto no que diz respeito a publicações e teses no mercado nacional quanto no mercado internacional, a fim de demonstrar que ao longo dos últimos anos o assunto tem ganhado cada vez mais destaque no mundo acadêmico.

O capítulo 4, denominado “Caracterização da instituição objeto da pesquisa”, apresenta as características gerais de organização e funcionamento da instituição objeto da pesquisa, detalhes do processo de implementação do BSC e do desdobramento da estratégia na organização, além dos métodos de controle e gestão do BSC.

O capítulo 5, denominado “Metodologia”, apresenta a metodologia de pesquisa adotada, procedimentos para definição da amostra e coleta de dados, as técnicas e procedimentos estatísticos utilizados para análise de dados e possíveis limitações apresentadas pela pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Contabilidade Gerencial

2.1.1 Evolução da Contabilidade

O desenvolvimento da Contabilidade sempre esteve associado à evolução da humanidade.

Em termos de entendimento da evolução histórica da disciplina, é importante reconhecer que raramente o “estado da arte” se adianta muito em relação ao grau de desenvolvimento econômico, institucional e social das sociedades analisadas, em cada época. O grau de desenvolvimento das teorias contábeis e de suas práticas está diretamente associado, na maioria das vezes, ao grau de desenvolvimento comercial, social e institucional das sociedades, cidades ou nações. (Iudícibus, 1993, Pág. 31)

Segundo CARMONA (2005), a contabilidade por partidas dobradas, como se conhece, foi criada cerca de 500 anos atrás por um monge chamado Pacioli, sendo que o registro mais antigo encontrado data de aproximadamente 3.300 a.c., anterior ao aparecimento da própria escrita.

... por volta de 1494, quando o livro de Pacioli surgiu, quase toda a maquinaria da escrituração contábil, como a conhecemos hoje, já existia. Quando o Congresso determinou a criação da Securities and Exchange Commissions (SEC) em 1934 com a finalidade de regulamentar a contabilidade, não estava criando um novo sistema de informações; ao contrário, estava simplesmente procurando regulamentar um sistema que havia florescido por conta própria por mais de cinco séculos. Visto que a administração, com a ajuda dos contadores, havia presumivelmente criado sistemas contáveis adequados sem a ajuda da intervenção governamental, é perfeitamente cabível que se pergunte se essa intervenção é realmente necessária. (Hendriksen, 2007)

2.1.2 Contabilidade Gerencial

de custos, informações e sistemas gerenciais, orçamento de capital e decisões de investimentos, etc...

Segundo ATKINSON (1995), as principais características da Contabilidade Gerencial, em comparação com a Contabilidade Financeira, são:

Contabilidade Gerencial: processo de produzir informações financeiras e operacionais para os empregados e gerentes das organizações. Tal processo deve ser dirigido pelas necessidades de informações de indivíduos internos à organização, e deve guiar suas decisões operacionais e de investimentos.

Contabilidade Financeira: processo de produzir demonstrativos financeiros para entidades e usuários externos – como acionistas, partes credoras e governo. Este processo é pesadamente restringido por padrões regulatórios oficiais, autoridades fiscais e por requisitos de auditoria de instituições independentes de contadores.

Tabela 1 - Contabilidade Gerencial x Contabilidade Financeira

Contabilidade Financeira Contabilidade Gerencial

Publico Alvo Externo: acionistas, credores, autoridades fiscais. Interno: funcionários, gerentes e executivos.

Objetivo

Reportar o desempenho passado com finalidades externas;

contratos com proprietários e credores.

Informações para tomada de decisões internas feitas por empregados, gestores e executivos: feedback e controle do

desempenho das operações Temporalidade Histórica; passada Corrente; orientada para o futuro

Restrições

Reguladas: regras direcionadas por princípios gerais aceitos pela contabilidade e por autoridades governamentais

Sem regras estabelecidas: sistemas e informações determinadas por gerentes para encontro de necessidades

estratégicas e operacionais

Tipo de Informação Medidas financeiras somente Financeiras mais medidas operacionais e físicas sobre processos, tecnologias, fornecedores, clientes e competidores. Natureza da

informação Objetiva, auditável, confiável, consistente, precisa. Mais subjetiva e de juízos, válidas, relevantes, acuradas.

Escopo Altamente agregado; relatórios sobre a organização inteira. Desagregado, de informação às ações e decisões locais

Fonte: ATKINSON (1995, Pág. 6)

Em sua grande maioria, estas ferramentas tinham o foco estritamente financeiro e voltado para o desempenho passado ou de curto prazo, o que acabava fazendo com que o processo decisório, baseado somente nestas informações e indicadores, fosse prejudicado com a falta de informações mais completas, com potencial de conectar todas as atividades da empresa que foram ou tinham o potencial de ser as responsáveis pelo resultado financeiro alcançado ou a alcançar.

A fim de evidenciar este fato, Siegel (1999) analisou pesquisas realizadas na década de 1980, que apresentavam a contabilidade como um órgão burocrático, fora do âmbito de tomada de decisões da empresa, com a mesma pesquisa realizada quase 20 anos após, em 1999, que evidenciou que a contabilidade havia passado de um órgão burocrático, de apoio, para um órgão central no processo decisório.

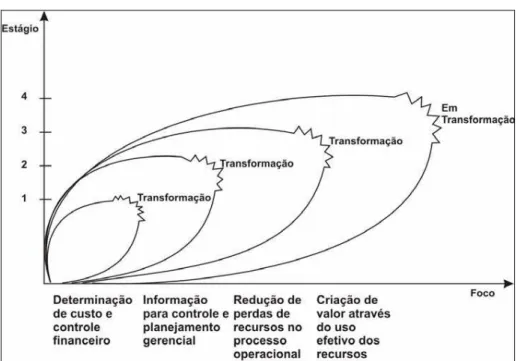

O estudo IMAP1 1 apresenta os quatro estágios reconhecíveis da contabilidade gerencial, dentro de uma ordem cronológica, da mudança do foco e posicionamento da contabilidade gerencial, conforme figura abaixo:

Figura 1 – Estágios Evolutivos da Contabilidade Gerencial

Fonte: Soutes, Zen (2005) apud IMAP1

1 Estudo desenvolvido pelo

2.1.3 Alternativas ao Modelo do Balanced Scorecard

Independente da empresa, do mercado de atuação ou do porte econômico, é importante que o modelo de gestão adotado seja flexível o suficiente para refletir de maneira eficiente seus objetivos estratégicos e tenha capacidade para contribuir para com que o melhor desempenho possível seja alcançado por todos os integrantes da cadeia produtiva.

Existem diversos modelos de gestão alternativos ao BSC. Alguns apresentam pontos em comum, outros apresentam enfoque estritamente financeiro e outros podem até mesmo trabalhar em conjunto com o BSC, sendo incluídos como mais uma métrica de avaliação de desempenho. A seção a seguir apresenta algumas destas alternativas, sem a pretensão de esgotar o tema.

2.1.3.1 Value Based Management e Economic Value Added

O Value Based Management (VBM) e o Economic Value Added (EVA) , apesar de serem duas ferramentas de gestão distintas, possuem diversos pontos em comum, como por exemplo: foco na criação de valor para o acionista, indicadores de criação de valor praticamente idênticos e tratamento superficial da estratégia organizacional. Ambas estabelecem que, com a utilização desta ferramenta e o relacionamento das mesmas aos modelos de remuneração, a organização como um todo intuitivamente irá trabalhar para maximizar o retorno para o acionista, o que faria com que a ferramenta isoladamente fosse suficiente para o processo de gestão empresarial. O conceito de EVA (valor econômico adicional) foi desenvolvido pela empresa General Motors Corporation em 1920, sendo que sua metodologia foi patenteada e modernizada pela empresa Stern Stewart & Co nos anos 80, a fim adicionar valor ao processo decisório.

De acordo com Martin e Petty (2000), as principais ferramentas utilizadas pelo VBM são:

Fluxo de caixa descontado (DCF – discounted cash flow), de acordo coma metodologia da Mckinsey & Co e LEK/Alçar

Economic Value Added (EVA), de acordo com a metodologia da Stern Stewart & Co, que propõe uma série de ajustes contábeis a serem incorporados no cálculo do EVA, a fim de extirpar das demonstrações contábeis traços não desejáveis de conservadorismo que podem comprometer o poder de predição das demonstrações contábeis e aproximar os valores do conceito de caixa ou equivalente de caixa.

Retorno sobre o investimento baseado no fluxo de caixa e retorno total do acionista, de acordo com a metodologia do Boston Consulting Group O Economic Value Added (EVA), pode ser apresentado da seguinte forma: EVA = (NOPAT – WACC) x (Capital de terceiros + Capital Próprio), sendo: NOPAT: Net operating profit after tax (lucro líquido após o imposto de renda) WACC: Weighted Average Cost of Capital (custo médio ponderado de capital) Segundo Young e O´Byrne (2001), podemos concluir que quando é gerado mais valor para o acionista e, consequentemente, identifica-se um aumento no EVA, os seguintes eventos podem ocorrer isolada ou simultaneamente:

Aumento do retorno sobre o capital, sendo constante o volume de capital e o custo de captação.

Aumento da taxa de retorno de investimentos, com um resultado maior do que o custo do capital empregado na sua geração.

Aumento do horizonte de tempo dos investimentos que rendam mais do que o custo do capital empregado em sua geração.

Redução do custo do capital empregado.

A fim de complementar o VBM foi desenvolvida uma métrica adicional, denominada Market Value Added (MVA). O MVA é a diferença entre o valor de mercado da entidade e o capital investido até o momento da análise. Desta forma, o MVA mensura o premio decorrente da expectativa do EVA futuro:

.. desde que o EVA é uma forma modificada de lucro residual, nós podemos concluir que o MVA é igual ao valor presente de todos os futuros EVAs da Entidade. (Martin e Petty 2000, pág. 100).

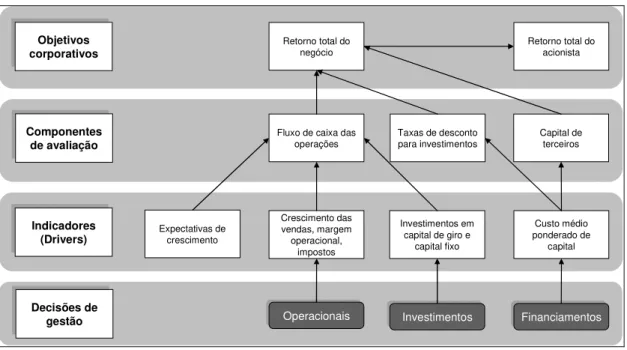

A ilustração abaixo apresenta as principais relações entre os indicadores do VBM:

Ilustração 2 - Principais relações entre os indicadores do modelo de Value Based

Management (VBM)

Objetivos corporativoscorporativosObjetivos

Componentes de avaliação

Componentes de avaliação

Indicadores (Drivers)

Indicadores (Drivers)

Decisões de gestão

Decisões de

gestão OperacionaisOperacionais InvestimentosInvestimentos FinanciamentosFinanciamentos

Expectativas de crescimento

Crescimento das vendas, margem operacional,

impostos

Investimentos em capital de giro e

capital fixo

Custo médio ponderado de

capital Fluxo de caixa das

operações Taxas de desconto para investimentos Capital de terceiros Retorno total do

negócio

Retorno total do acionista

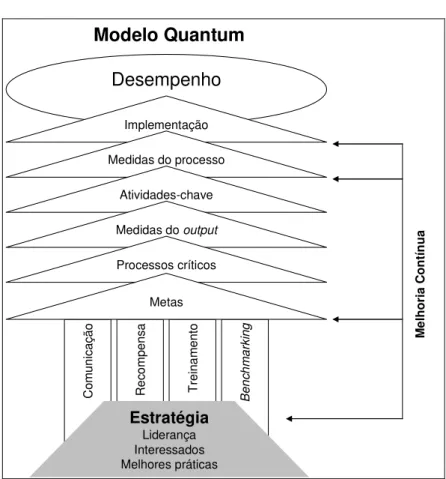

2.1.3.2 Modelo Quantum

O modelo Quantum de gestão de desempenho foi apresentado por Hronec (1994). Este modelo baseia-se em três famílias de medidas (custo, qualidade e tempo), que são por sua vez implementadas através de toda a organização, sendo esta também dividida em três níveis (organização, processos e pessoas). O modelo adota as seguintes relações:

CUSTO + QUALIDADE = VALOR TEMPO + QUALIDAE = SERVIÇO

Este modelo busca o monitoramento dos processos, satisfação dos clientes, benchmarking de processos e geração de mudanças através da medição de desempenho nas medidas de qualidade, tempo e custo. Os quatro elementos do modelo são:

Gerador de medidas de desempenho: Levam em conta a liderança da empresa, os interessados e as melhoras práticas do meio ambiente.

Facilitadores: Apoio da implementação das medidas por meio da comunicação.

Processo: Identificar processos críticos da organização para implementar as medidas necessárias para aprimorar os resultados.

Ilustração 3 - Sistema Quantum de medição de desempenho Desempenho C om un ic aç ão R ec om pe ns a T re in am en to B e n c h m a rk in g Estratégia Liderança Interessados Melhores práticas Implementação

Medidas do processo

Atividades-chave

Medidas do output

Processos críticos Metas Modelo Quantum M el h o ri a C o n tí n u a

Fonte: HRONEC, 1994, Pág. 22

2.1.3.3 Pirâmide da Performance de Desempenho

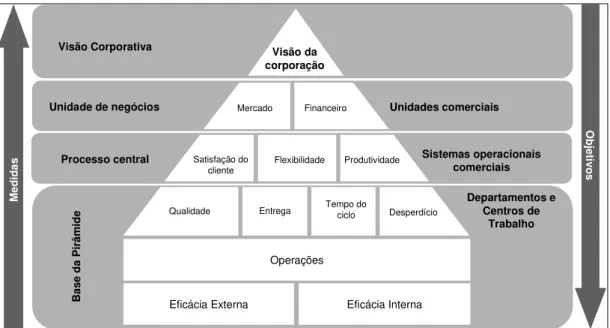

A Pirâmide de Performance de Desempenho foi apresentada por Richard Lynch e Cross (1995).

Ilustração 4 - Pirâmide da Performance de Desempenho

Operações

Eficácia Externa Eficácia Interna

O b je tiv o s M ed id as Departamentos e Centros de Trabalho Sistemas operacionais comerciais Unidades comerciais

Qualidade Entrega Tempo do ciclo Desperdício

B as e d a P ir âm id e Satisfação do

cliente Flexibilidade Produtividade

Processo central

Mercado Financeiro

Unidade de negócios

Visão Corporativa Visão da corporação

Fonte: Lynch e Cross, 1995, Pág. 65.

As características destas quatro grandes faixas são:

Base da Pirâmide: Afeta departamentos e times de trabalho. Apresenta aspectos de influência externa, como qualidade e tempo de resposta, e internos, como tempo de produção e nível de desperdício. Os objetivos deste nível devem ser convertidos em critérios operacionais específicos para cada departamento.

Processo Central: afeta os processos críticos do negócio. Assim como a base da pirâmide, apresenta aspectos de influência interna (flexibilidade na produção, desenho do processo produtivo e produtividade) e externa (satisfação do cliente e atendimento customizado).

Unidade de negócios: visão de mercado e desempenho sob o ponto de vista econômico financeiro.

2.1.3.4 Tableau de Bord

De acordo com Rosa Junior (2003), esta metodologia foi criada e desenvolvida no século XX na França, por engenheiros de produção que procuravam uma maneira de entender as relações de causa e efeito existentes no processo produtivo e passou a ser utilizada mais intensamente a partir de 1929.

Apesar do Tableau de Bord ter sido criado no início do século XX e o BSC ter começado a ser desenvolvido em 1990, ambos possuem diversas semelhanças, principalmente no que diz respeito ao processo de criação. Segundo Cebrián e Cerviño (2004), o Tableau de Bord tem as seguintes características principais:

1) É uma ferramenta de ajuda durante o processo de tomada de decisões 2) Tem um desenho simples e eficaz

3) Aglutina indicadores financeiros e não financeiros

4) É flexível diante das mudanças e evoluções de seu entorno 5) Gera motivação a todos os níveis de responsabilidade

Segundo Bork e Férmier (2005) , o processo de criação do Tableau de Bord segui as seguintes etapas:

1) Definir os objetivos de controle 2) Definir os indicadores

3) Definir os incides de controle 4) Dar forma ao Tableau de Bord 5) Explorar o Tableau de Bord

Unidos e a França. Enquanto o BSC adota o conceito estratégico de Michael Porter, o Tableau de Bord não apresenta um modelo em sua base conceitual.

Avaliando-se as ferramentas através dos aspectos básicos de mensuração, pode-se identificar que possuem um aspecto operacional importante em comum: a determinação de indicadores, que por sua vez são confrontados com objetivos e metas pré-estabelecidos e que, de acordo com os resultados, irão fornecer informações a respeito de desvios e tendências.

Segundo Cebrian e Cerviño (2004), existem algumas diferenças conceituais entre as duas ferramentas, conforme apresentado no quadro abaixo:

Tabela 2 - Diferenças entre Tableau de Bord e Balanced Scorecard

Tableau de Bord Balanced Scorecard

O que são Instrumento de medição dos fatores chave de êxito Instrumento de gestão estratégica

Objetivos

Canalizar grande parte da informação contábil que se demandam os gestores

Articular uma correta implantação da estratégia

Sistemas de medição Através de indicadores financeiros e, posteriormente, não financeiros. Através de indicadores financeiros e não financeiros

Processo de seleção

de indicadores Sem critério definido a priori: intuição e experiência

Através de um método estruturado baseado nas relações de causa e efeito vinculado à estratégia

Suportes do desenho Carece de um mapa de trabalho para guiar o desenho do painel de controle

Existe um mapa de trabalho para guiar a seleção de indicadores: o modelo de negócio que reflete inter-relações entre seus diferentes componentes

Enfoque Parcial: não oferece uma visão de conjunto da organização. Integrador: oferece uma visão de conjunto da organização

Fonte: Adaptação do autor

2.2 Balanced Scorecard: Principais Características

2.2.1 Criação, desenvolvimento e objetivos.

Em 1990, David Norton, principal executivo do Instituto Nolan Norton2, com o

apoio acadêmico de Robert Kaplan, patrocinou um estudo intitulado “Measuring Performance in the Organization of the Future”. O objetivo deste estudo foi demonstrar que “... os métodos existentes para avaliação do desempenho empresarial, em geral apoiados nos indicadores contábeis e financeiros, estavam se tornando obsoletos” (Kaplan, 1997).

Durante o estudo, diversas opções e modelos de gestão foram analisados, mas um sistema de mensuração específico, utilizado pela empresa Analog Devices3 se apresentou como uma das alternativas mais promissoras. Era um Scorecard que ia além das tradicionais medidas financeiras e incorporava também outras medidas de desempenho relativas ao relacionamento com o cliente e qualidade dos serviços. O grupo de estudo continuou a trabalhar sobre o conceito do Scorecard adotado na empresa Analog Devices, e chegou-se ao modelo do Balanced Scorecard, organizado em 4 perspectivas (Financeiras, Cliente, Interna, Inovação e Aprendizado/Pessoas). O nome refletia o que a ferramenta se propunha ser: um equilíbrio entre objetivos de curto, médio e longo prazo, avaliação de medidas financeiras e não financeiras, apresentação de indicadores de tendências e ocorrências, avaliação da perspectiva interna e externa. Esta primeira etapa do trabalho foi publicada em um artigo na revista Harvard Business Review (Janeiro-Fevereiro 1992) sob o título “The Balanced Scorecard – Measures that Drives Performance” e no livro “A Estratégia em Ação – Balanced Scorecard”, que introduziram uma nova abordagem para mensuração do desempenho organizacional.

Recomendamos, então, que as organizações preservassem os indicadores financeiros, que resumissem os resultados das iniciativas já adotadas, mas que também equilibrassem esses indicadores de resultados com indicadores não financeiros, sob três outras perspectivas – clientes, processos internos e aprendizado e crescimento – que representavam os motores, os indicadores de tendência do futuro desempenho financeiro. Esse foi o sustentáculo do Balanced Scorecard. Kaplan e Norton, 2004, P. 8.

A ferramenta começou a ser implementada em diversas empresas, mas dois executivos, Normam Chambers (Rockwater Company) e Larry Brady (FMC Corporation) pretendiam ampliar seu alcance e utilizá-la também para a comunicação e alinhamento da sua estratégia. O artigo “Putting the Balanced Scorecard to Work”, publicado na revista Harvard Business Review em Setembro-Outubro de 1993 descreve o processo e importância deste alinhamento. “... o Balanced Scorecard deixou de ser um instrumento de medição aperfeiçoado para se transformar em um sistema gerencial essencial” (Kaplan & Norton, 1997).

Construir o Balanced Scorecard deveria estimular unidades de negócios a

ligar seus objetivos financeiros à estratégia corporativa. O Scorecard tem de

contar a história da estratégia, começando com os objetivos financeiros de longo prazo e então os ligando a uma seqüência de medidas que devem ser tomadas em relação a processos financeiros, clientes, processos internos, empregados e sistemas, que vão proporcionar a desejada performance econômica de longo prazo. (Kaplan e Norton, 1997, Pág. 40).

Essa evolução na utilização da ferramenta produziu um terceiro artigo, também publicado na revista Harvard Business Review (Janeiro-Fevereiro 1996), intitulado “Using the Balanced Scorecard as a Strategic Management System” e o segundo livro escrito por Kaplan e Norton “Organização voltada para a estratégia”, que descrevem como as empresas estavam começando ampliar o escopo do BSC e utilizá-lo também como sistema de gestão.

Desta forma, a ferramenta que inicialmente foi desenvolvida como um instrumento de medição se transformou em uma ferramenta de comunicação e alinhamento estratégico, além de um efetivo sistema de gerenciamento estratégico.

O ultimo ponto a ser desenvolvido foi o processo de alinhamento estratégico, apresentado através do livro “Alinhamento – Utilizando o Balanced Scorecard para criar sinergias corporativas”. Este livro demonstra a colaboração do BSC para a comunicação eficiente do processo de planejamento estratégico através das diversas partes que compõem a empresa. Adicionalmente, apresenta o alinhamento como uma alternativa para que as unidades da empresa, atuando em conjunto, alcancem um desempenho superior ao que teriam se estivessem atuando de maneira autônoma, ou seja, procura, através do alinhamento estratégico, influenciar a geração de ganhos de escala e sinergia corporativa.

Conforme apresentado, o Balanced Scorecard estimulou e continua estimulando o desenvolvimento de uma extensa produção acadêmica em todo o mundo. Além dos artigos e livros desenvolvidos por Kaplan e Norton mencionados anteriormente, de acordo com o desenvolvimento da metodologia e novas experiências práticas de implementação, foi sendo desenvolvida uma literatura mais extensa e abrangente a respeito do assunto, salientando as vantagens da ferramenta, dificuldades na implementação e ações que poderiam ser adotadas para contorná-las.

O conceito foi formalmente introduzido no Brasil no ano 2000 pela consultoria Symnetics Ltda4, através da empresa fundada por Robert Kaplan e David Norton, Balanced Scorecard Collaborative5. O primeiro projeto brasileiro de construção do BSC certificado pela Balanced Scorecard Collaborative foi realizado pela empresa de consultoria Symnetics Ltda na Cia. Suzano de Papel e Celulose no ano 2000.

2.2.2 Características básicas

A principal característica do BSC é propiciar um sistema de medição de desempenho capaz de avaliar o desempenho organizacional sobre quatro perspectivas: financeira, clientes, processos e aprendizado/pessoas. Estas dimensões são compostas por objetivos estratégicos e estes, a fim de serem mensurados, estão vinculados a métricas. Cada uma destas métricas possui metas

específicas, que são monitoradas periodicamente. Estas quatro perspectivas estão conectadas em uma relação de causa e efeito, evidenciando as medidas de resultado e as medidas que irão conduzir ao resultado.

O Balanced Scorecard complementa as medidas financeiras do

desempenho passado com medidas dos vetores que impulsionam o desempenho futuro. Os objetivos e medidas do scorecard derivam da visão e estratégia da empresa. Os objetivos e medidas focalizam o desempenho organizacional sob quatro perspectivas: financeira, do cliente, dos processos internos e de aprendizado e crescimento. Essas quatro perspectivas formam a estrutura do Balanced Scorecard. (Kaplan & Norton,

1997, Pág. 8).

A figura abaixo apresenta as quatro dimensões do Balanced Scorecard, com uma breve explicação a respeito da relação de causa e efeito entre as mesmas. Como se pode perceber, esta relação de causa e efeito pode ser interpretada como uma série de hipóteses estratégicas mutuamente dependentes, sendo a perspectiva financeira principalmente ligada aos resultados (efeitos) e as demais perspectivas ligadas aos condutores das atividades que irão conduzir a estes resultados, ou seja, serão as causas.

Figura 1 - Dimensões do Balanced Scorecard

Clientes

Para alcançar nossa visão, como devemos ser vistos

pelos nossos clientes? Clientes

Para alcançar nossa visão, como devemos ser vistos

pelos nossos clientes?

Aprendizado e Crescimento

Para sustentar nossa visão, como sustentar a

habilidade de mudar e progredir? Aprendizado e

Crescimento

Para sustentar nossa visão, como sustentar a

habilidade de mudar e progredir?

Processos internos do negócio

Para satisfazer nossos clientes, em quais processos

devemos nos sobressair? Processos internos do

negócio

Para satisfazer nossos clientes, em quais processos

devemos nos sobressair?

Financeiro

Para ter sucesso financeiramente, como devemos parecer para nossos investidores?

Financeiro

Para ter sucesso financeiramente, como devemos parecer para nossos investidores?

Visão e estratégia

Assim, um Balanced Scorecard construído adequadamente deve contar a

história da estratégia da unidade do negócio. Ele deve identificar e deixar explícita a seqüência de hipóteses sobre as relações de causa e efeito entre as medidas de resultado e os condutores da performance daqueles resultados. Cada medida selecionada para um Balanced Scorecard deve

ser um elemento em uma corrente de relações de causa e efeito, que comunica o significado da estratégia da unidade do negócio para a organização. (Kaplan & Norton, 1997, Pág. 31)

Com o desenvolvimento da metodologia, Kaplan & Norton (2004) identificaram a existência da necessidade de criar um instrumento para a comunicação da estratégia que fosse além das relações de causa e efeito, e que explicasse porque determinado indicador estava sendo avaliado e mensurado, ou seja, o objetivo estratégico da empresa por trás do monitoramento de determinados indicadores e o que era esperado como resultado de cada relação de causa x efeito. Neste cenário foi criado o Mapa Estratégico.

O mapa estratégico descreve a lógica da estratégia, mostrando com clareza os objetivos dos processos internos críticos que criam valor e os ativos intangíveis necessários para respaldá-los. O Balanced Scorecard traduz os

objetivos do mapa estratégico em indicadores e metas. Mas os objetivos e metas não serão alcançados apenas porque foram identificados; a organização deve lançar um conjunto de programas que criarão condições para que se realizem as metas de todos os indicadores. (Kaplan & Norton, 1997, Pág. 55)

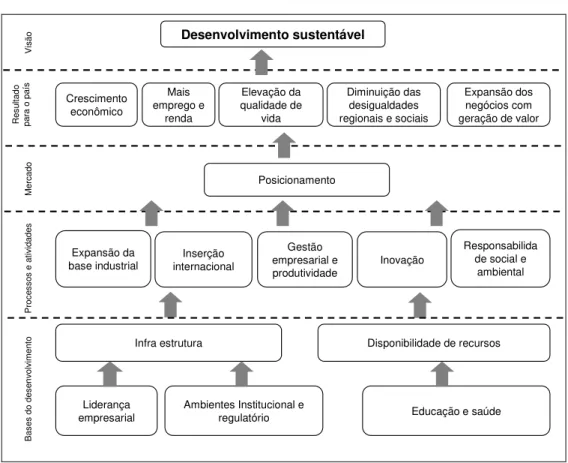

Figura 2 - Mapa Estratégico Confederação Nacional das Indústrias

Liderança

empresarial Ambientes Institucional e regulatório Educação e saúde

Disponibilidade de recursos Infra estrutura

Expansão da

base industrial internacionalInserção

Gestão empresarial e

produtividade Inovação

Responsabilida de social e

ambiental Posicionamento Crescimento econômico Mais emprego e renda Elevação da qualidade de vida Diminuição das desigualdades regionais e sociais

Expansão dos negócios com geração de valor

Desenvolvimento sustentável B as es d o de se nv ol vi m en to P ro ce ss os e a tiv id ad es M er ca do R es ul ta do pa ra o p aí s V is ão Fonte: www.cni.org.br

2.2.3 Perspectiva financeira

Os objetivos financeiros servem de foco para os objetivos e medidas das outras perspectivas do scorecard. Qualquer medida selecionada deve fazer parte de uma cadeia de relações de causa e efeito que culminam na melhoria do desempenho financeiro. O scorecard deve contar a história da estratégia, começando pelos objetivos financeiros de logo prazo e relacionando-os depois à seqüência de ações que precisam ser tomadas em relação aos processos financeiros, dos clientes, dos processos internos e, por fim, dos funcionários e sistemas, a fim de que, a longo prazo, seja produzido o desempenho econômico desejado (Kaplan & Norton, 1997, Pág. 49).

financeira da empresa serão influenciados pelo mercado, pelo ambiente competitivo no qual a empresa opera e pela sua oferta de produtos e serviços.

Dentre os temas financeiros principais para a perspectiva financeira, pode-se destacar: crescimento e mix de receita, redução de custos, melhoria de produtividade, utilização de ativos, estratégia de investimento.

2.2.4 Perspectiva clientes

Na perspectiva dos clientes do Balanced Scorecard, as empresas

identificam os segmentos de clientes e mercado nos quais desejam competir. Esses segmentos representam as fontes que irão produzir o componente de receita dos objetivos financeiros da empresa. A perspectiva dos clientes permite que as empresas alinhem suas medidas essenciais de resultado relacionadas aos clientes – satisfação, fidelidade, retenção, captação e lucratividade – com segmentos específicos de clientes e mercado. Além disso, permitem a clara identificação e avaliação das propostas de valor dirigidas a esses segmentos(Kaplan & Norton, 1997, Pág. 67).

Com o aumento do ambiente competitivo no qual as empresas atuam, a perspectiva de clientes apresenta-se como uma grande oportunidade para a empresa mudar de foco e priorizar o mercado consumidor, ao invés de focar apenas em suas atividades internas, procurando entender a expectativa dos clientes em relação aos seus produtos e serviços e fazendo as adaptações necessárias no seu modelo de negócio.

A perspectiva de clientes deve apresentar de maneira clara o segmento alvo da empresa e os atributos com os quais deseja influenciar seus clientes, seja este o suporte à venda, qualidade, preço, etc... A definição da perspectiva de clientes desencadeará uma série de objetivos na perspectiva de processos e de pessoas.

2.2.5 Perspectiva Processos

Segundo Kaplan & Norton, 1997 “Para a perspectiva dos processos internos da empresa, os executivos identificam os processos mais críticos para a realização dos objetivos dos clientes e acionistas”.

Desta forma, a perspectiva de processos deve refletir as atividades operacionais críticas que devem ser aprimoradas e/ou gerenciadas constantemente, para que os objetivos da perspectiva de clientes e, consequentemente, o de pessoas, sejam cumpridos com sucesso. Por exemplo, se um dos objetivos da empresa em relação aos seus clientes é ser reconhecido como uma empresa que possui uma entrega rápida e eficiente e um nível de assertividade muito alto, a empresa deve se certificar que existe uma métrica no seu BSC que possibilite o monitoramento eficiente do tempo médio do ciclo de entrega e do controle de qualidade dos produtos expedidos.

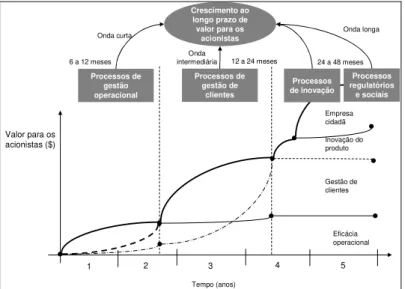

Em algumas situações, a perspectiva operacional irá monitorar o andamento da implementação de algum projeto ou melhoria que, assim que implementado, irá também impactar a perspectiva de clientes e, posteriormente, a financeira. Segundo Kaplan e Norton, os processos internos fornecem valor em diferentes horizontes de tempo, conforme ilustração abaixo:

Ilustração 5 - Processos Internos x Tempo de Retorno

Valor para os acionistas ($)

1 2 3 4 5

Processos de gestão operacional Processos de gestão de clientes Processos regulatórios e sociais Crescimento ao

longo prazo de valor para os

acionistas Onda curta

6 a 12 meses

Onda

intermediária 12 a 24 meses 24 a 48 meses Onda longa Empresa cidadã Inovação do produto Gestão de clientes Eficácia operacional Tempo (anos) Processos de inovação

2.2.6 Perspectiva Pessoas

A perspectiva de aprendizado e crescimento, também chamada de perspectiva de Pessoas, avalia e gerencia a forma como a empresa lida com sua força de trabalho.

Os objetivos estabelecidos na perspectiva financeira, do cliente e dos processos internos revelam onde a empresa deve se destacar para obter um desempenho excepcional. Os objetivos da perspectiva de aprendizado e crescimento oferecem a infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras três perspectivas (Kaplan & Norton, 1997, Pág. 131).

Geralmente as medidas de pessoas envolvem capacitação dos funcionários, motivação, níveis de satisfação e treinamento.

2.3 Criação e desenvolvimento de um Balanced Scorecard

2.3.1 Estratégia

A palavra estratégia é de origem grega e deriva da palavra strategia, que significava a arte do general superior. Esta palavra pode ter diversas definições, que irão variar de acordo com a perspectiva de análise e o autor, conforme exemplos abaixo.

Tabela 3 - Conceitos e abordagens sobre estratégia

Autor Definição

Chandler (1962)

Determinação de metas e objetivos básicos de um empreendimento, de longo prazo, e a adoção de cursos de ação e a alocação de recursos necessários para a concretização dessas metas.

Miles e Snow (1978) Aborda as atitudes dos gerentes em relação às políticas e ações dos gestores em relação à definição e implementação de estratégias

Dessler (1980)

Andrews (1980)

O padrão de decisões numa empresa, que determina e revela os seus objetivos e propósitos, e que produz as suas principais políticas e planos para atingir os mesmos objetivos.

Stoner e Freeman (1985) Programa amplo para definir e alcançar as metas de uma organização ao seu ambiente através do tempo

Ansoff e McDonnel (1993) Conjunto de regras de tomada de decisão para orientação do comportamento de uma organização

Ohmae (1998)

Uma forma de maximizar seus ganhos de maneira sustentável, oferecendo aos clientes um valor maior do que o proposto pelos concorrentes.

Porter (1999) Criar uma posição exclusiva e valiosa, envolvendo um diferente conjunto de atividades.

Mitzberg e Quinn (2001) Padrão percebido em um conjunto de ações, fruto de decisões empresarias e gerenciais.

Kaplan e Norton A estratégia é composta por um conjunto de temas baseados nos processos de criação de valor.

Fonte: compilação do autor

Segundo Kaplan e Norton (2004), a estratégia é composta por um conjunto de temas baseados em processos de criação de valor, conforme apresentado na ilustração abaixo:

Ilustração 6 – Conceito de estratégia segundo Kaplan e Norton

G es tã o or ga ni za ci on al G es tã o de cl ie nt es In ov aç ão R eg ul at ío rio e so ci al

Valor a longo prazo para os acionistas

Perspectiva Financeira Perspectiva clientes Perspectiva interna Perspectiva de aprendizado e crescimento Ju st in T im e M an ufa tu ra F le xív el V en da d e S olu çõ es G es tã o d e r ela cio na m en to D es en vo lv im en to in te rn o d e p ro du to s P ar ce ria s T ec no ló gic as D es en vo lv er a c om un id ad e Capital Humano

Capital de Informação

Capital Organizacional

Produtividade Crescimento

Imagem Posicionamento

Atributos do produto e preço

A necessidade de planejar as ações para o futuro teve origem na administração pública. Através do planejamento orçamentário, os governos podiam planejar os gastos, controlando, desta forma, a situação financeira em geral. Em empresas privadas, o orçamento foi utilizado primeiramente pela empresa Du Pont, nos Estados Unidos, em 1919 (Chandler, 2003).

O processo de gestão estratégica tem como objetivo organizar as atividades das diversas áreas da empresa, servindo como orientação da integração dos esforços e atividades, a fim de alcançar o maior desempenho possível para a organização como um todo. Em outras palavras, procura fazer com que o resultado da soma das partes da empresa seja maior do que o resultado que seria gerado se cada parte estivesse atuando de maneira independente. Este processo deve levar em consideração o ambiente interno e externo no qual a empresa atua e, em linhas gerais, deve cobrir os seguintes pontos: formulação da estratégia, implementação, controle e acompanhamento da implementação, desenvolvimento de metas e determinação da missão, visão e objetivos da empresa.

2.3.2 Mapas Estratégicos

Segundo McNamee (2001), o mapa estratégico das empresas é semelhante ao mapa estratégico militar, sendo que o lado vencedor é aquele que, com poucos recursos, possui uma estratégia única e criativa baseada em mapas e informações superiores às dos adversários. A tabela a seguir, extraída de McNamee (2001), apresenta uma analogia entre estes dois mapas.

Tabela 4 - Analogia entre mapas militares e mapas estratégicos

Mapas militares permitem aos comandantes Mapas estratégicos permitem aos gerentes

Identificar a localização de suas forças Identificar a localização estratégica das empresas

Identificar a localização das forças inimigas Avaliar a localização estratégica dos concorrentes

Avaliar as habilidades relativas e potenciais de manobras de cada tropa

Avaliar as habilidades relativas e potenciais de manobras da própria empresa e de seus concorrentes

Planejar e implementar estratégias que serão uma ou a combinação das seguintes

Planejar e implementar estratégias que serão uma ou a combinação das seguintes

manter a posição Manter a reposição

Reagrupar e mudar as bases de batalha Reagrupar e mudar as bases de competição para aquela que de orça e vantagem competitiva para a própria empresa

Negociar um acordo Negociar um acordo, ou seja, conceder um nicho de mercado e se concentrar em outros

Render-se e admitir a derrota Render-se e admitir a derrota, isto é, retirar a empresa do mercado.

Fonte: McNamee (2001)

De acordo com a implementação do BSC nas empresas, identificou-se que os objetivos deveriam ser conectados através de relações de causa e efeito. O mapa estratégico fornece uma representação visual dos objetivos estratégicos da empresa, bem como as relações de causa e efeito existentes entre eles, a fim de alcançar os objetivos traçados. As perspectivas são organizadas intencionalmente em camadas hierarquizadas, tendo a dimensão financeira situada no todo. Posteriormente, são incluídas as dimensões de clientes, processos e aprendizagem e inovação (pessoas).

Desta forma, fica subentendido que os objetivos financeiros são a razão de ser da empresa, com todas as demais dimensões sendo desenvolvidas e trabalhando em conjunto para gerar o maior resultado financeiro possível (Kaplan e Norton, 2000).

O mapa estratégico deve conter uma lista normativa referente aos componentes e a forma como se relacionam. Segundo Kaplan e Norton (2004), o mapa estratégico deve se basear em alguns princípios:

Equilíbrio de forças contraditórias: equilibrar e articular os objetivos financeiros de curto prazo de redução de custos e de melhoria de produtividade como objetivo de longo prazo e aumento de receitas.

Criação de valor através dos processos internos: identificar processos de proposição de valor diferenciados aos clientes, ou seja, os processos estratégicos.

A estratégia é composta por temas complementares e simultâneos:

as quatro perspectivas, a empresa agrega benefícios que se manifestam como passar do tempo, gerando crescimento sustentável e aumento de valor para os acionistas.

Determinação do valor dos ativos intangíveis através do alinhamento estratégico: a quarta perspectiva trata dos ativos intangíveis e como estes ativos irão contribuir para a implementação da estratégia, sendo estes mensurados em conjunto com os demais componentes do mapa estratégico.

2.3.3 Alinhamento da Estratégia

Muitas empresas são como barcos sem coordenação. São compostas por maravilhosas unidades de negócios, cada uma delas reunindo executivos altamente treinados, experientes e motivados. Mas os esforços das várias unidades de negócios não estão alinhados entre vi. Na melhor das hipóteses, as unidades de negócio não interferem umas nas outras e o desempenho da corporação é igual à soma do desempenho de cada unidade de negócio, menos o custo da administração central. (Kaplan & Norton, 2006, Pág. 1)

Sem o alinhamento da estratégia da empresa entre as diversas áreas que a compõem, as vantagens decorrentes de se possuir diversas unidades de negócio sob o mesmo “guarda-chuva” empresarial não são alcançadas, ou seja, a empresa como um todo não consegue atingir um desempenho superior ao que atingiria se estivesse atuando isoladamente.

A fim de comprovar a importância do alinhamento organizacional, a Balanced Scorecard Colaborative6 desenvolveu uma pesquisa para avaliar quais atributos eram mais importantes para a empresa implementar o BSC de maneira eficiente. Com o intuito de atingir este objetivo, avaliou os cinco princípios de gestão que consideram mais importantes para a implementação da estratégia7:

6

Balanced Scorecard Colaborative (www.bscol.com), empresa criada por Kaplan e Norton.

7 Conceito apresentado no livro “Organização orientada para a estratégia – como as empresas

que adotam o Balanced Scorecard prosperam no novo ambiente de negócios” (Rio de Janeiro,

Mobilização da liderança executiva; Tradução da estratégia;

Alinhamento da organização; Motivação dos empregados; Gerenciamento.

A avaliação dos participantes em relação a estes cinco princípios foi coletada junto a empresas que fizeram parte do Balanced Scorecard Hall of Fame for Strategy Execution8 e via pesquisa on line realizada através do seu site9, onde as empresas eram divididas em dois grupos: um que considerava os benefícios do BSC muito expressivo e outro, que considerava os benefícios pouco expressivos. As empresas classificavam seu nível de excelência nos cinco princípios de gestão apresentados anteriormente utilizando uma escala de 5 pontos, sendo: 1 – Somos péssimos, 2 – Não somos bons, 3 – Somos razoáveis, 4 – Somos bons, 5 – Somos a melhor prática.

Figura 3 - Gráfico de pesquisa com empresas do Balanced Scorecard Hall of Fame e pesquisa online do Balanced ScorecardCollaborative

5,0

4,5

4,0

3,5

3,0

1 – Práticas de mobilização da liderança executiva

2 – Práticas de tradução da estratégia

3 – Práticas de alinhamento da organização

4 – Práticas de motivação dos empregados

5 – Práticas de gerenciamento

Melhores práticas de gestão

N ív el d e ex ce lê n ci a d as p rá ti ca s d e g es tã o d a es tr at ég ia Organizações Hall of Fame

Usuários com benefícios expressivos Usuários com poucos benefícios expressivos

Fonte: Kaplan & Norton, 2006, Pág. 4.

8

Balanced Scorecard Hall of Fame: Empresas selecionadas pela Balanced Scorecard

Colaborative como exemplos de implementação bem sucedida do BSC, de acordo com os

resultados decorrentes da implementação.

9 Website

Como é possível identificar no gráfico, a maior diferença entre as empresas que integram o Hall of Fame, ou seja, as que atingiram os melhores resultados com a implementação do BSC, e as demais está no quesito “Práticas de Alinhamento da Organização”.

“Quando a organização alinha as atividades de várias unidades de negócio e unidades de apoio, ela cria fontes adicionais de valor, que denominamos

valor gerado pela organização." (Kaplan e Norton, 2006, Pág. 6).

A construção do Scorecard corporativo deve ter como um dos seus principais objetivos o alinhamento estratégico da empresa e suas diversas unidades de negócio, a fim de gerar o maior ganho de escala e sinergia possível.

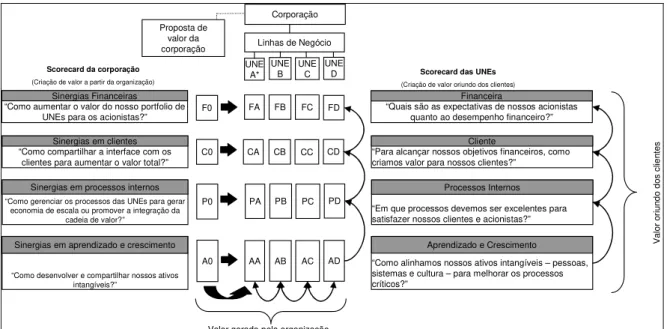

A figura abaixo apresenta um processo genérico de desdobramento e alinhamento do BSC corporativo para as unidades de negócio, mostrando como são avaliadas as dimensões do BSC ao longo do processo e como os objetivos estratégicos de cada uma destas dimensões podem ser apropriadamente alinhados com os objetivos de cada unidade de negócio.

Figura 4 - Processo de desdobramento da estratégia

“Como aumentar o valor do nosso portfolio de UNEs para os acionistas?”

“Como compartilhar a interface com os clientes para aumentar o valor total?”

“Como gerenciar os processos das UNEs para gerar economia de escala ou promover a integração da

cadeia de valor?”

“Como desenvolver e compartilhar nossos ativos intangíveis?”

“Quais são as expectativas de nossos acionistas quanto ao desempenho financeiro?”

“Para alcançar nossos objetivos financeiros, como criamos valor para nossos clientes?”

“Em que processos devemos ser excelentes para satisfazer nossos clientes e acionistas?”

“Como alinhamos nossos ativos intangíveis – pessoas, sistemas e cultura – para melhorar os processos críticos?”

F0

C0

P0

A0

FA FB FC FD

CA CB CC CD

PA PB PC PD

AA AB AC AD

UNE A* UNE B UNE C UNE D Linhas de Negócio

Corporação

Sinergias Financeiras

Sinergias em clientes

Sinergias em processos internos

Sinergias em aprendizado e crescimento Aprendizado e Crescimento Processos Internos

Cliente Financeira

Valor gerado pela organização

V al or o riu nd o do s cl ie nt es

Scorecard das UNEs (Criação de valor oriundo dos clientes) Scorecard da corporação

(Criação de valor a partir da organização)

*UNE = Unidade de Negócio Estratégica Proposta de

valor da corporação