FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

LEONARDO GONÇALVES MEDINA

MODELAGEM PARAMÉTRICA DE CURVAS DE CRÉDITO NO MERCADO BRASILEIRO

MODELAGEM PARAMÉTRICA DE CURVAS DE CRÉDITO NO MERCADO BRASILEIRO

Leonardo Gonçalves Medina

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como exigência parcial para obtenção do título de mestre em Finanças e Economia Empresarial, sob a orientação do professor Caio Ibsen Rodrigues de Almeida

Área de Concentração: Finanças, Renda Fixa

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Medina, Leonardo Gonçalves

Modelagem paramétrica de curvas de crédito no mercado brasileiro / Leonardo Gonçalves Medina. – 2012.

37 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Caio Ibsen Rodrigues de Almeida. Inclui bibliografia.

1. Debêntures. 2. Créditos – Avaliação de riscos. 3. Taxas de juros. I. Almeida, Caio Ibsen Rodrigues de. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS:

Em primeiro lugar, à minha família por estar presente em todos os momentos. `

A todos os colegas da ANBIMA, sempre incentivando discussões técnicas sobre o tema.

RESUMO

Após a crise financeira de 2008, é perceptível a intensificação de esforços globais para aperfeiçoar métodos de avaliação de risco e ajuste de exposição de capital para tornar o sistema financeiro mundial mais sólido e consistente.

O objetivo deste trabalho é propor um modelo de estimação de curvas de crédito privado no Brasil, aplicando a modelagem paramétrica de Nelson & Siegel (1987) a uma amostra de preços de debêntures. Os resultados obtidos poderão ser utilizados para auxiliar reguladores e profissionais de mercado com análises de risco, apreçamento de ativos ilíquidos e percepção de expectativas.

ABSTRACT

After the last financial crisis in 2008, global efforts to improve methods of risk analysis and capital exposure adjustment were intensified in order to make the global financial system more strong.

This work proposes a model to estimate spread curves in Brazil, applying the Nelson & Siegel parametric model (1987) to a sample of debentures. These results may help regulators and market professionals with risk analysis, valuation of illiquid bonds and forecasts.

SUMÁRIO

1.INTRODUÇÃO ... 8

2.MERCADO DE DEBÊNTURES NO BRASIL ... 10

3. NELSON & SIEGEL – MODELO PARAMÉTRICO ... 13

4. METODOLOGIA E DADOS ... 16

4.1 DADOS: ... 16

4.2 METODOLOGIA: ... 17

4.3RATINGS ... 17

4.4 MODELO: ... 18

4.5 FILTROS APLICADOS AOS DADOS ... 22

4. RESULTADOS ... 26

5. CONCLUSÃO ... 30

6. BIBLIOGRAFIA ... 31

ANEXO I: RESULTADOS GRÁFICOS DAS CURVAS ... 33

1.INTRODUÇÃO

Avanços em termos de estabilidade econômica têm sido observados no Brasil após a adoção do plano de metas de inflação, maior disciplina fiscal e ajustamento das contas externas, possibilitando redução de taxas de juros com estabilidade inflacionária. Em cenários macroeconômicos como esse, é natural que investidores busquem opções de investimento com maior rentabilidade, mesmo que tenham que incorrer em maiores riscos.

O risco de crédito, ou de default, é a incerteza associada à probabilidade de um

emissor de uma dívida não honrar, parcial ou totalmente, os pagamentos pactuados em contrato. Investidores em busca de rentabilidades altas costumam exigir retornos acima da taxa livre de risco da economia para financiar empresas. Tais retornos, denominados spreads de crédito, são tão maiores quanto a probabilidade do emissor não arcar com suas responsabilidades financeiras.

Com a difusão desta classe de ativos, representada no Brasil pelo número crescente de emissões de debêntures, e após a crise americana 2008, é perceptível a intensificação de esforços globais para aperfeiçoar métodos de avaliação de risco e ajuste de exposição de capital para tornar o sistema financeiro mundial mais sólido e consistente.

Portanto, é um destaque na literatura internacional a busca de instrumentos e metodologias capazes de traduzir variáveis que afetem o comportamento de spreads de crédito.

O objetivo deste trabalho é propor um modelo de estimação de curvas de crédito privado no Brasil para auxiliar reguladores e profissionais de mercado com análises de risco, apreçamento de ativos ilíquidos e percepção de expectativas. O insumo básico utilizado será uma amostra de preços de debêntures, ativo mais representativo no mercado de crédito brasileiro.

Neste estudo, são extraídas curvas, paralelas entre si, que traduzem o spread de crédito médio do mercado brasileiro para os níveis de risco AAA, AA e A, utilizando uma variação do modelo de Nelson & Siegel (1987), proposta por Diebold et al (2008).

Os resultados obtidos mostram estruturas de spreads crescentes com a maturidade e séries históricas bem comportadas, ou seja, sem variações inexplicáveis ao longo do tempo. Além disso, é possível perceber uma aderência significativa às taxas praticadas em mercado.

2.MERCADO DE DEBÊNTURES NO BRASIL

Debêntures são títulos de dívida corporativa, emitidos por empresas de capital aberto ou fechado, com a finalidade de captar recursos, seja para realização de novos projetos, pagamento de obrigações ou aumento do capital de giro (ANDIMA, 2008).

O aumento das emissões de debêntures no Brasil se desenvolveu em conjunto com esforços para regulamentar juridicamente o uso deste instrumento de captação. Apesar de existirem desde o final do século XIX, a utilização efetiva das debêntures iniciou-se na década de 1970 com a criação da Comissão de Valores Mobiliários – CVM, instituição governamental com objetivo de regulamentar e desenvolver o mercado de capitais.

Apesar desta década ter seu início marcado por entrada expressiva de capital externo, as crises do petróleo de 1973 e 1979 culminaram com um endividamento externo grande. Neste cenário macroeconômico, as empresas brasileiras tiveram necessidade de buscar novas formas de financiamento.

Em 1987, a isonomia tributária entre títulos públicos e privados tornou as debêntures mais atrativas, já que estas apresentavam rentabilidade maior do que títulos do governo. No ano seguinte, com o intuito de tornar o mercado de debêntures mais ágil e integrado, a ANDIMA e a CETIP criaram um sistema de registro, o SND – Sistema Nacional de Debêntures.

O Plano Real, instaurado em 1994 para combater a inflação, alterou novamente o cenário macroeconômico, tornando-se um referencial para o fortalecimento do mercado de capitais brasileiro, com destaque para o aumento de emissões deste instrumento.

Outros fatos importantes ao longo do tempo impulsionaram o desenvolvimento do mercado primário e secundário de debêntures. A quebra dos monopólios das estatais em 1995, a criação do Comitê de Política Monetária do Banco Central para estabelecer diretrizes para política monetária, criação de regras de regulação e avaliação de risco mais rígidas, adoção das regras de marcação a mercado, regulamentação sobre a distribuição primária e secundária de valores mobiliários (CVM 400), entre outros.

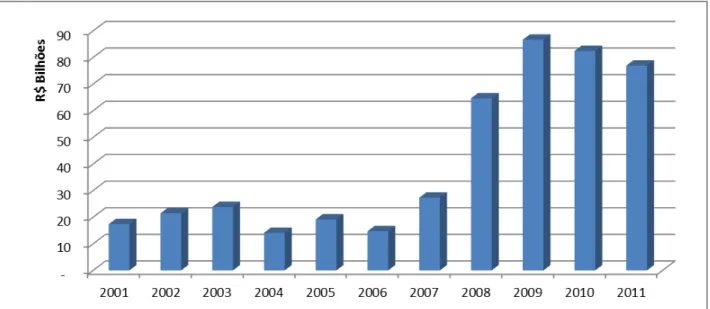

saltando para mais de 200 bilhões em 2007. Atualmente o estoque de debêntures registrado no SND atinge 390 bilhões de reais, representando um aumento em torno de 350% em cinco anos.

Figura 1: Evolução do estoque de debêntures registradas no SND Fonte: CETIP

No mercado secundário, um comparativo do volume e número de negócios também aponta para um aumento significativo da liquidez das debêntures, já que o valor agregado praticamente dobra de 2007 para 2008, mantendo-se alto nos anos seguintes.

Outro aspecto a ressaltar é a evolução da participação no total de estoque de títulos corporativos, que saltou de 91% em 2001 para 97% em dezembro de 20111.

Considerando as estatísticas acima, é possível concluir que debêntures foram um instrumento de captação de recursos com grande destaque no mercado financeiro na primeira década de 2000. Portanto, é razoável propor o uso desta classe de ativos como insumo básico representativo para estimar curvas de crédito no mercado brasileiro.

1 São considerados no universo de títulos corporativos, além das debêntures, os certificados a termo de

3. NELSON & SIEGEL – MODELO PARAMÉTRICO

Estrutura a termo das taxas de juros, ou curva de rendimento, é a denominação utilizada para a relação existente entre a rentabilidade de obrigações e o tempo. É uma ferramenta de extrema importância por ter aplicações práticas em apreçamento de ativos de renda fixa e previsão de política monetária, já que traduz os rendimentos e prêmios de risco exigidos pelos investidores.

Esta curva é obtida a partir de rentabilidades observadas em mercado e, devido à raridade de ativos zero cupom com vencimentos diários em uma economia, se faz necessário utilizar métodos de interpolação para construir os pontos intermediários às maturidades. Destacam-se entre eles McCulloch (1971, 1975), Vasicek & Fong (1982), Nelson & Siegel (1987) e Svensson (1994). Algumas destas técnicas permitem, ainda, a extração de expectativas a partir de ativos que pagam cupons intermediários de juros.

Na década de 1970, diversos estudos propunham a construção de estruturas a termo através de métodos de interpolação polinomial, com grande destaque para a metodologia de

cubic splines (McCulloch , 1971, 1975), que consiste na modelagem da função desconto

como combinação de polinômios de terceiro grau. Apesar do extenso uso desta técnica, estas curvas tendem a apresentar formatos explosivos nas maturidades mais longas da amostra.

Charles Nelson e Andrew Siegel, em seu artigo “Parsimonious Modeling of Yield Curve” (1987), introduziram um modelo paramétrico parcimonioso capaz de explicar, através

de uma função matemática simples, 96% nos movimentos da curva de rendimentos dos títulos da dívida soberana no mercado norte-americano no período entre 1981 e 1983.

Motivados pela busca de funções capazes de representar movimentos associados a curvas de juros - nível, inclinação e curvatura – e supondo que as taxas spot são geradas por equações diferenciais, os autores propuseram um modelo de estimação de taxas forward

e

e

f

(

τ

)

0 1 2 (3.1)Geralmente é mais comum na literatura a previsão de taxas spot em vez de taxas

forward. A função para taxa spot é facilmente obtida integrando-se a equação (3.1). Portanto,

-λ τ -λ τ2

τ

-λ

1

0

λ

τ

e

e

-1

τ

λ

e

-1

)

τ

(

r

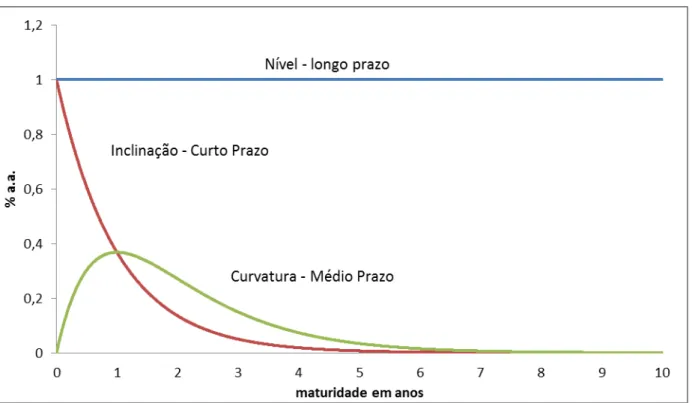

(3.2)A modelagem proposta sintetiza três movimentos apontados por pesquisadores como mais comuns em curvas de juros. Separando a equação acima em três fatores, o primeiro pode ser interpretado como nível da curva, o segundo termo, como inclinação e o terceiro e último termo possui a interpretação de curvatura.

O estudo destes componentes foi aprofundado na literatura por Litterman e Scheinkman em seu trabalho “Common Factors Affecting Bond Returns” (1991), onde os

autores descrevem um método baseado na sensibilidade dos preços de títulos do Tesouro Americano a choques em suas taxas de retorno e ao spread sobre a taxa de livre de risco (excesso de retorno). A conclusão é de que um modelo de três fatores é capaz de explicar 96% destas variações.

Além da interpretação dos movimentos, é possível realizar análises por prazo através dos parâmetros β0, β1 e β2. A constante β0 representa o nível das taxas de longo prazo, já que o limite da função quando o tempo tende a infinito é o próprio β0. O β1 multiplica um termo exponencial que tende a zero quando o prazo tende a infinito, representando portanto as taxas de curto prazo. É possível afirmar, portanto, que a taxa de curtíssimo prazo é determinada por (β0 + β1).

aumentando à medida que o prazo cresce e revertendo a tendência com assíntota em zero nas maturidades mais longas.

Existe ainda um parâmetro λ, que governa a velocidade de decaimento exponencial da taxa r(τ), onde valores mais altos implicam em decaimento mais rápido e consequente melhor ajuste para os ativos de curto prazo, assim como, valores pequenos implicam decaimento lento e melhor ajuste em prazos mais longos. Toda esta análise pode ser observada na figura abaixo.

Figura 3: Componentes da curva forward

4. METODOLOGIA E DADOS

O objetivo deste trabalho é estimar estruturas a termo zero cupom que sintetizem o spread de crédito associado a cada prazo no mercado brasileiro para diversos níveis de risco. Conforme já apresentado no primeiro capítulo, os ativos de crédito privado que têm apresentado maior destaque em liquidez nos últimos cinco anos são as debêntures. Portanto, a estimação das curvas será baseada na observação de rendimento destes ativos.

4.1 DADOS:

O mercado de debêntures brasileiro, ainda que expressivo domesticamente, é pouco líquido, dificultando a obtenção de séries de dados robustas para construção de modelos. No entanto, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), com objetivo de divulgar informações para marcação a mercado das carteiras de renda fixa, mantém um trabalho diário de coleta e divulgação de preços de referência para uma amostra significativa de debêntures mais negociadas em mercado.

Esta amostra inclui ativos remunerados em DI2, IGP-M e IPCA com classificações de risco acima de grau de investimento, sendo o primeiro grupo a parte de destaque em número de ativos precificados. Devido à baixa representatividade dos outros dois e, por entender que os riscos associados às debêntures indexadas à inflação são diferentes dos embutidos nas remuneradas por DI, decidiu-se utilizar como insumo apenas o primeiro grupo neste trabalho. O uso desta base de dados permite obter preços diários para uma amostra de ativos independente da realização de negócios.

Em síntese, para estimar curvas de crédito zero cupom no mercado brasileiro são utilizados os preços indicativos das debêntures remuneradas em DI, calculados e divulgados diariamente pela ANBIMA, no período de 2009 a 2011. Além disso, são coletadas informações de características dos ativos no site www.debentures.com.br, também mantido pela Associação, a taxa diária de DI no site da CETIP e as taxas de ajuste dos contratos de DI futuro na BM&FBovespa.

2

4.2 METODOLOGIA:

A premissa básica do modelo de estimação de curva de juros é de que o preço de um ativo de renda fixa é o valor presente dos seus fluxos de pagamento, descontados por uma taxa de juros de mercado, ou seja, com risco embutido. No caso de ativos de crédito, as taxas de desconto são resultados de spreads de crédito acrescidos à taxa livre de risco.

Supondo Rf a taxa livre de risco e S o spread zero cupom a ser adicionado à ela, a

função desconto a ser modelada é:

(4.2.1)

Por consequência, o preço do ativo será determinado pela equação:

ni

FCi

x

DFi

P

1 (4.2.2)

Onde: DFi é a função desconto modelada para o prazo i

FCi é o valor do fluxo de pagamento no prazo i

4.3 RATINGS

Os ratings são opiniões expressas por empresas especializadas, agências de rating, sobre a saúde financeira ou a capacidade de um emissor de dívida honrar seus compromissos. Para atribuir uma nota, rating, cada agência faz uma análise de expectativas sobre a performance da empresa analisada, levando em consideração não só seus relatórios contábeis, mas também a estrutura do mercado em que ela se enquadra.

A qualidade do rating é baseada na confiança dos agentes de mercado nestas análises, que geralmente é determinada pelo desempenho histórico da agência. Atualmente, destacam-se no cenário internacional a Standard & Poors, a Fitch Ratings e a Moody’s Investors Service.

probabilidade, menor será seu rating e, consequentemente, o investidor exigirá um prêmio maior por assumir o risco de carregar este ativo em sua carteira.

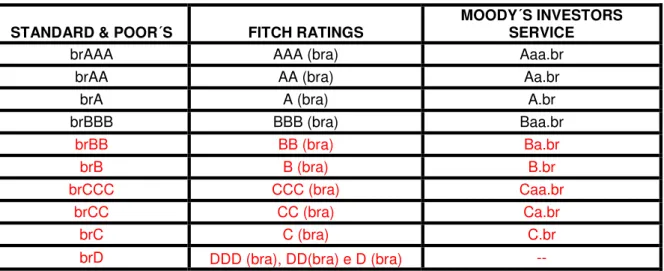

Alguns problemas podem surgir ao estimar curvas por níveis de crédito. Em primeiro lugar, não há uma padronização na nomenclatura das notas emitidas por agências diversas, ou ainda, podem existir notas em níveis diferentes para um mesmo ativo. Portanto, é necessário compatibilizá-las de modo a obter uma classificação única para a modelagem e desenvolver uma metodologia de escolha em caso de divergência.

A tabela abaixo mostra a compatibilidade de ratings entre as agências:

STANDARD & POOR´S FITCH RATINGS

MOODY´S INVESTORS SERVICE

brAAA AAA (bra) Aaa.br

brAA AA (bra) Aa.br

brA A (bra) A.br

brBBB BBB (bra) Baa.br

brBB BB (bra) Ba.br

brB B (bra) B.br

brCCC CCC (bra) Caa.br

brCC CC (bra) Ca.br

brC C (bra) C.br

brD DDD (bra), DD(bra) e D (bra) --

Tabela 1: Tabela de compatibilização de ratings

Da mesma forma, descreve-se abaixo a metodologia empregada para selecionar o risco de crédito associado a um determinado ativo.

1) Agências: Standard & Poor’s, Fitch Ratings e Moody’s Investors Service. Todos os ativos da amostra estão classificados por pelo menos uma destas.

2) Desconsideram-se as variações de sinal dentro de uma mesma escala, ou seja, não há distinção entre as classificações neutro, plus e minus.

3) Caso haja mais de uma agência, será considerado o rating mais conservador sempre.

4.4 MODELO:

alterações de nível no spread de crédito são geralmente associadas a mudanças estruturais, seja na economia em geral ou em algum setor específico.

Dielbold, Li e Yue (2008), ao estimar curvas de juros com fatores globais para diversos países, perceberam empiricamente que na maioria das vezes a curvatura é estimada com baixa precisão devido à falta de dados nas maturidades muito curtas e muito longas, muitas vezes atrapalhando o ajuste da curva aos dados. Os autores propõem o uso do modelo de Nelson & Siegel apenas com fatores de nível e inclinação para eliminar o problema, método que será denominado no restante deste trabalho como Nelson e Siegel reduzido.

A função que determina a taxa de juros spot para o prazo τ fica reduzida ao formato abaixo:

τ

λ

e

-1

)

τ

(

τ -λ 1 0

r

(4.4.1)A proposta deste trabalho é aplicar o modelo descrito em (4.4.1) (Nelson e Siegel reduzido) aos rendimentos de debêntures brasileiras para estimar as curvas de crédito por níveis de rating AAA, AA e A. Os demais níveis de risco serão desconsiderados devido à indisponibilidade de dados amostrais no período analisado.

A escassez de preços observados em mercado, devido à baixa liquidez, torna complicada a estimação de curvas completamente independentes entre si, problema já apresentado por Almeida, Duarte e Fernandez (2000) ao desenvolver um modelo de estrutura a termo e spreads de crédito para o mercado de Eurobonds. Para solucioná-lo, os autores realizaram uma estimação conjunta de estruturas a termo para diferentes níveis de risco em um único passo.

Outra abordagem foi discutida por Jankowitsch (2002) em seu trabalho Parsimonious

estimation of credit spreads, onde o autor discute a vantagem da estimação conjunta de

estruturas de crédito e da curva livre de risco sobre a abordagem tradicional.

-λ τdi τ -λ 2 di τ -λ 1 di

di d i

d i d i

e

τ

λ

e

-1

τ

λ

e

-1

)

τ

(

r

(4.4.2)

τ

λ

e

-1

)

(

)

τ

(

credito τ -λ AAA AAA cred ito in cr

(4.4.3)

τ

λ

e

-1

)

(

)

τ

(

credito τ -λ AA AA cred ito in cr

(4.4.4)

τ

λ

e

-1

)

(

)

τ

(

cred ito τ -λ A Acr ed ito

in c

r

(4.4.5)Onde: τ é o prazo em anos

βcdi, βAAA, βAA, βA, λdi e λcrédito são parâmetros do modelo de Nelson e Siegel

É importante notar que os parâmetros de inclinação (βinc) e decaimento (λcrédito) são comuns às três curvas de risco, mas cada uma possui um parâmetro próprio de nível, representando a diferença de crédito. Essa estruturação define o formato das curvas utilizando todos os ativos da amostra, independente dos seus níveis de risco, possibilitando a estimação em mercados com poucas observações.

Diebold e Li (2006) e Almeida et al (2007) propõem a utilização do λ fixo, justificando os valores encontrados através da análise da curvatura. Como grandes oscilações de spreads em períodos muito curtos de tempo não são razoáveis, neste trabalho, o λ das curvas de risco (λcrédito) será mantido fixo, enquanto o λdi flutuará livremente. O ganho da fixação surge no comportamento série histórica dos vértices, que torna-se bem comportada e menos volátil se comparada ao modelo com λ livres.

Para fixar o λcrédito, foi montado um grid com valores entre 0 e 4, em intervalos de 0.1, onde foram analisadas a magnitude dos erros e a volatilidade dos parâmetros βAAA, βAA, βA e βinc, para o período de 2010 a 2011.

foi calculada, para cada um dos parâmetros separadamente, através do desvio padrão histórico, janela de 21 observações com peso uniforme.

| | 1 mod 1 elado N observado Spread Spread N

Erro

252 * 21dias ão DesvioPadr de Volatilida

Onde: N é o número de ativos considerados na estimação em uma determinada data de análise.

O resultado escolhido (λcrédito = 0.5) apresentou a combinação de menor erro e baixa volatilidade dos parâmetros βAAA, βAA e βA para o período analisado, de acordo com a função:

)]

(

*

1

,

0

)

(

*

1

,

0

)

(

*

1

,

0

*

7

,

0

[

:

AAA AA Aótimo

mínimo

erro

vol

vol

vol

Para estimar os parâmetros do diagrama acima, utiliza-se a técnica de mínimos quadrados ponderados. O ponderador é necessário porque pequenos choques na taxa de desconto influenciam os preços dos ativos de longo prazo mais significativamente do que os de curto prazo (Vasicek & Fong, 1982).

Desta forma, para determinar as estruturas, resolve-se o problema de otimização abaixo:

Onde,

Pmodelo: Somatório do fluxo de caixa do ativo descontado a valor presente pela curva zero cupom (vide fórmula 4.2.2)

PAnbima: Preço observado em mercado

CDI Rating n i / 1 2 Anbima Anbima Modeloi

(P

-

P

)

/

P

)

4.5 FILTROS APLICADOS AOS DADOS

4.5.1 OPÇÕES EMBUTIDAS

Algumas debêntures apresentam opções embutidas em suas cláusulas, o que torna o risco destes papéis um pouco maior, já que o emissor tem o direito de resgatá-los antes da maturidade pelo seu valor ao par3. Para esta classe de ativos, o investidor exige uma rentabilidade maior para assumir o risco, forçando uma queda de preço em relação àqueles de mesmo rating sem cláusulas de recompra antecipada.Com isso, não seria prudente estimar curvas sem a devida distinção entre estas duas classes.

Serão consideradas debêntures “callables” todas aquelas que apresentarem em sua escritura cláusulas de resgate antecipado ou amortização antecipada. Quando isso ocorrer, o ativo será desconsiderado da amostra.

Na figura 4, fica claro que emissões mais recentes tendem a apresentar estas cláusulas, aumentando sua participação na amostra de 30%, em 2009, para 50% em 2011. Em um mercado com poucas informações, como é o caso do brasileiro, o ideal seria desenvolver técnicas para apreçamento destas opções e incorporá-las à modelagem, o que não está no escopo deste trabalho. Um método de apreçamento destas foi proposto por Pereira (2010), no trabalho “apreçamento de opções embutidas em debêntures com risco”.

0 10 20 30 40 50 60 jan/ 09 fev/ 09 mar /09 abr/0 9 mai /09 jun/ 09 jul/0 9 ago/ 09 set/0 9 out/0 9 nov/ 09 dez/ 09 jan/ 10 fev/ 10 mar /10 abr/1 0 mai /10 jun/ 10 jul/1 0 ago/ 10 set/1 0 out/1 0 nov/ 10 dez/ 10 jan/ 11 fev/ 11 mar /11 abr/1 1 mai /11 jun/ 11 jul/1 1 ago/ 11 set/1 1 out/1 1 nov/ 11 dez/ 11

Não callables Callables

Figura 4: Composição da amostra de dados segregados em ativos com ou sem cláusulas de recompra.

3 Diz-se que um ativo está ao par quando seu preço é exatamente igual ao valor de face, ou seja, sem ágio ou

4.5.2 RESTRIÇÃO DE ESPAÇAMENTO

Um grupo de ativos mal apreçados pode influenciar as curvas, acarretando a junção ou mesmo inversão dos níveis de crédito. Não é plausível que isto ocorra já que, em geral, maiores riscos implicam exigência de maiores retornos, conforme já discutido anteriormente. Para evitar que este tipo de anomalia ocorra, foi necessário incluir uma restrição quanto ao espaçamento entre as curvas de risco.

A técnica conhecida como vetor autoregressivo (VAR) consiste na construção de um sistema de equações lineares com o objetivo de prever a dinâmica de um modelo sem sua prévia especificação. Para isso, basta que sejam informadas as variáveis que interagem entre si e o número de defasagens capaz de capturar os efeitos que uma variável tem sobre a outra (Pindyck e Rubinfeld, 2004). No diagrama abaixo, p é o número de defasagens para as variáveis. Os coeficientes e as constantes podem ser obtidos por mínimos quadrados.

Voltando ao modelo, a restrição incluída é baseada no espaçamento médio entre as curvas obtido pelo VAR com 126 observações e defasagem de um dia. Sendo Y1 e Y2 a diferença dos parâmetros de nível das curvas de crédito, o modelo de VAR(1) segue:

Após estimar os coeficientes, estes são multiplicados pela média amostral de Y1 e Y2 para projetar o espaçamento entre as curvas. Portanto:

Defino a matriz

2 1 1

MediaY MédiaY X

Espaçamento (AAA/AA) = [a b c] X

Espaçamento (AA/A) = [d e f] X

Logo, encontrando os valores acima, supõe-se que o distanciamento atual entre as curvas não deve ser menor do que a média histórica. Os valores encontrados para Espaçamento (AAA/AA) e Espaçamento (AA/A) são, então, incorporados na otimização do modelo como restrição de espaçamento mínimo.

4.5.3 ATIVOS DE CURTO PRAZO

Empiricamente percebe-se em mercado uma redução significativa da liquidez do ativo quando este se aproxima do vencimento, acarretando em muitos casos distorções de preços.

Com o objetivo de que estas divergências não influenciem as curvas de forma errônea, já que observações de curto prazo têm maior peso na estimação, ativos com menos de 21 dias úteis para vencimento são desconsiderados da amostra.

4.5.4 BOX PLOT

O Box Plot é uma técnica gráfica, apresentada por Tukey (1977), para representar a

distribuição amostral de dados a partir de cinco medidas: o limite mínimo, o 1º quartil, a mediana, o 3º quartil e o limite máximo. Por fornecer parâmetros de dispersão amostral, este é frequentemente utilizado na identificação de valores extremos (outliers) (ver Hubert e

O método consiste no desenho de uma caixa baseada nos quartis de uma distribuição qualquer. As observações que se encontram fora dos limites superior e inferior são consideradas valores extremos.

LIMsup

Mediana

LIMinf

No caso do modelo proposto, a verificação e eventual eliminação de outliers são

realizadas de modo recursivo, aplicando a técnica descrita:

(1)Uma primeira estimação de curvas de crédito é feita contendo todas as observações, inclusive os valores extremos.

(2)São calculadas, em módulo, as diferenças entre os spreads modelados e os observados para cada ativo pertencente à amostra.

(3)Aplica-se o filtro box plot nos desvios encontrados no ítem (2).

(4)Os ativos correspondentes aos valores extremos são retirados da amostra e uma nova estimação de curvas é realizada, sem que haja outra verificação de outliers.

Adicionalmente, após ser desconsiderado, um ativo só pode ser reintegrado à

estimação caso não seja excluído no filtro por 21 dias consecutivos, sendo incorporado novamente ao cálculo no 22º dia. Com isso, reduz-se a possível volatilidade ocasionada por sucessivas entradas e saídas de ativos em períodos de ajuste de preços.

4. RESULTADOS

Os gráficos disponíveis no ANEXO I deste trabalho mostram o resultado da estimação para uma seleção aleatória de datas no período de 2009 a 2011. As curvas de crédito geradas possuem um formato crescente e comportamento assintótico em torno de 5 anos.

Este resultado é considerado razoável porque, salvo casos muito específicos, o investidor exigirá um prêmio maior para ativos com prazos mais longos, já que incorrerá em maior risco por estar exposto a incertezas na economia.

No Anexo II, são apresentadas séries históricas dos principais vértices das curvas. É possível verificar em todos os prazos uma tendência de fechamento dos spreads, seguindo o cenário macroeconômico, que saiu de uma crise de crédito americana em 2008 com reflexos em 2009 e posterior melhora na percepção dos agentes quanto ao crédito das empresas nos anos seguintes.

Um método muito utilizado na literatura para avaliar a qualidade de modelos é a análise do comportamento e da magnitude dos desvios entre os dados observados e os modelados (ver Nelson & Siegel (1987), Bliss (1996)). Esta análise pode ser realizada sob diversas óticas, conforme apresentado no restante deste capítulo.

Em primeiro lugar, a série histórica do erro quadrático percentual, resultado da função objetivo a ser otimizada no modelo, mostra desvios em torno de 0,05% em 2009 e caindo para 0,02% em 2010 e 2011, corroborando a qualidade de ajuste aos dados.

Figura 5: Erro quadrático percentual

investimento acerca do impacto causado pelo uso de modelos. Sob esta perspectiva, percebe-se que o erro médio em 2009 ficou em torno de 20 pontos bapercebe-se (0,2%). Nos anos percebe-seguintes, 2010 e 2011, o desvio apresentou trajetória decrescente mantendo uma média em torno de 15 pontos base (0,15%)4.

Por tratar-se de uma metodologia que engloba em uma única estrutura informações de diversos emissores, com garantias de dívida heterogêneas em um mercado de baixa liquidez, acredita-se que desvios desta magnitude são bastante razoáveis.

Figura 6: Perfil do erro médio considerando a TIR dos ativos em %a.a.

Análises similares podem ser realizadas segregando a amostra por níveis de risco e prazo. No primeiro caso, é possível perceber maiores desvios em ativos de menor risco devido ao número de observações. O baixo número de ativos AAA na amostra torna a influência de grandes desvios em poucas observações mais evidente, distorcendo a média. No caso da segregação por prazo, há percepção de maior volatilidade nos erros acima de 3 anos pelo mesmo motivo.

Figura 7: Comportamento do erro por nível de risco

Figura 8: Comportamento do erro por prazo

O modelo apresentou forte aderência, conforme tabela abaixo com o comparativo dos erros médios em % a.a.

Média Original Média Fora da Amostra 2009 0,22 0,21

2010 0,18 0,18

2011 0,16 0,19

5. CONCLUSÃO

O aumento da demanda por ativos de crédito no mercado brasileiro nos últimos anos trouxe a necessidade de desenvolver ferramentas capazes de auxiliar investidores, analistas de risco e reguladores na tomada de decisões.

Este trabalho propôs uma metodologia para modelagem paramétrica de curvas de spread de crédito privado no mercado brasileiro, aplicando o modelo de Nelson & Siegel (1987) a uma amostra de preços de debêntures. A baixa liquidez e consequente falta de informação representou uma dificuldade na obtenção de um modelo robusto.

Apesar disso, a aplicação do modelo aos preços de mercado mostrou uma aderência significativa. A magnitude dos erros em torno de 0,20% é considerada satisfatória, já que o modelo exprime em uma simplificação de risco de crédito para diferentes empresas emissoras de dívida.

As informações contidas no Anexo II corroboram a fidelidade do modelo ao cenário macroeconômico. É possível avaliar spreads altos em 2009, logo após a crise financeira, decrescendo ao longo do tempo, à medida que diminui a incerteza e a economia brasileira torna-se mais sólida, chegando aos patamares atuais.

6. BIBLIOGRAFIA

Almeida, C.R., Duarte, A.M., Fernandes, C.C., 2000. Credit Spread Arbitrages in Emerging Eurobond Markets. Journal of Fixed Income, 2, 100-111.

Almeida, C.I.R., Gomes, R., Leite, A., Vicente, J., Simonsen, A., 2007. Does Curvature Enhance Forecasting? International Journal of Theoretical and Applied Finance , Vol. 12, 8, 1171-1196

ANDIMA, 2008. Produtos de Captação: Debêntures.

BIS, 2005. Zero-coupon yield curves: technical documentation. BIS Papers,Nº 25.

Bliss, R. R., 1996. Testing term structure estimation methods. Federal Reserve Bank of Atlanta, Working Paper 96-12a.

Diebold, F.X., Li, C., 2006. Forecasting the term structure of government bond yields. Journal of Econometrics, 130, 337-364.

Diebold, F. X.; Rudebusch, G. D.; Aruoba, S. B., 2006. The macroeconomy and the yield curve: A dynamic latent factor approach. Journal of Econometrics, 131, pp. 309-338.

Diebold, F., Li C., Yue V., 2008. Global yield curve dynamics and interactions: A dynamic Nelson and Siegel approach. Journal of Econometrics, 146, 351-363.

Fama, E. F., Bliss R.R., 1987. The information in long-maturity forward rates. American Economic Review, 77, 4, 680-692.

Hubert, M., Vandervieren, E., 2006. An Adjusted Boxplot for Skewed Distributions. Technical Report TR-06-11, Katholieke Universiteit Leuven

Jankowitsch, R., 2002. Parsimonious Estimation of Credit Spreads. Austrian National Bank.

Litterman, R., Scheinkman, J., 1991. Common factors affecting bond returns. Journal of Fixed Income 1, 49 53.

McCulloch, J. H., 1971. Measuring the Term Structure of Interest Rates. The Journal of Business, Vol. 44, Nº. 1, pp. 19-31.

McCulloch J.H., 1975. The Tax-Adjusted Yield Curve. The Journal of Finance 30, 811-830.

Nelson, C.R., Siegel, A.F., 1987, Parsimonious Modeling of Yield Curves, Journal of Business 60, 473 – 489

Pindyck R., Rubinfeld D. Econometria: Modelos e Previsões. 4ª edição. Rio de Janeiro, Elsevier 2004.

Svensson, L.E.O., 1994. Estimating and Interpreting Forward Interest Rates: Sweden 1992 – 1994, IMF Working Paper, International Monetary Fund

Tukey, J. W. Exploratory Data Analysis. Addison Wesley 1977.

ANEXO I: RESULTADOS GRÁFICOS DAS CURVAS

30/06/2009

30/06/2010

30/06/2011

ANEXO II: SÉRIES HISTÓRICAS DOS PRINCIPAIS VÉRTICES (POR RATING)