Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Direito.

DISSERTAÇÃO DE MESTRADO - NATUREZA JURÍDICA DOS

INCENTIVOS DECORRENTES DOS PROGRAMAS ESTADUAIS

DE ESTÍMULO À EMISSÃO DE NOTA FISCAL E SUA

ADERÊNCIA À LEI DE RESPONSABILIDADE FISCAL

Brasília - DF

2014

CARLOS TADEU DE CARVALHO MOREIRA

NATUREZA JURÍDICA DOS INCENTIVOS DECORRENTES DOS

PROGRAMAS ESTADUAIS DE ESTÍMULO À EMISSÃO DE NOTA FISCAL E SUA ADERÊNCIA À LEI DE RESPONSABILIDADE FISCAL

Dissertação apresentado ao Programa

de Pós-Graduação Stricto Sensu em

Direito da Universidade Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Direito.

Orientador: Professor Doutor Julio Cesar de Aguia.

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

M838n Moreira, Carlos Tadeu de Carvalho.

Natureza jurídica dos incentivos decorrentes dos programas estaduais de estímulo à emissão de nota fiscal e sua aderência à Lei de Responsabilidade Fiscal. / Carlos Tadeu de Carvalho Moreira – 2014.

119 f.; il.: 30 cm

Dissertação (Mestrado) – Universidade Católica de Brasília, 2014. Orientação: Prof. Dr. Julio Cesar de Aguiar

1. Direito. 2. Brasil. Lei de responsabilidade fiscal. 3. Nota fiscal. 4. Programas de estímulo. 5. Contribuição de melhoria. I. Aguiar, Julio Cesar de, orient. II. Título.

Agradeço à minha mãe Maria dos Anjos que praticamente sozinha, criou e educou quatro filhos.

Agradeço a meus poucos e bons amigos, especialmente Letícia Valentim. Agradeço ainda à Dra. Suzana Borges Viegas de Lima que me ajudou no “abstract”.

MOREIRA, Carlos Tadeu de Carvalho. Natureza jurídica dos incentivos decorrentes dos Programas Estaduais de Estímulo à Emissão de Nota Fiscal e sua aderência à Lei de Responsabilidade Fiscal. 2014. (120 f.). Dissertação apresentada como requisito parcial para obtenção do grau de Mestre em Direito da Universidade Católica de Brasília. UCB, Brasília. 2014.

Com esta dissertação, objetiva-se analisar a natureza jurídica dos diversos benefícios atribuídos aos participantes dos programas estaduais de estímulo à emissão de nota fiscal. Também é objetivo o estudo da adequação de tais programas à Lei de Responsabilidade Fiscal, além da descrição e comparação desses mesmos programas estaduais entre si, no que tange ao fundamento legal, modus operandi, dentre outros aspectos. O estudo baseia-se em análibaseia-se bibliográfica e utilização de fontes imediatas de interesbaseia-se jurídico, como os sites dos programas de estímulo e das secretarias de fazenda. Inicialmente disserta-se descritivamente sobre os diversos programas, indicando a origem e a correlação entre os programas e o processo de educação fiscal. Após essa análise, adentra-se na natureza jurídica dos incentivos dos programas, na Lei de Responsabilidade Fiscal e da imbricação entre esta e os estímulos, para em seguida verificar como os estados e o Distrito Federal vêm tratando o problema. Por fim, é verificado se os programas atendem as exigências da Lei de Responsabilidade Fiscal, além do estudo sobre os riscos fiscais dos programas.

MOREIRA, Carlos Tadeu de Carvalho. Legal nature of the incentives stemming state programs to stimulate issue invoice and its adherence to the Fiscal Responsibility Law.

With this thesis, we aim to analyze the legal nature of the various benefits given to participants of state programs to stimulate the issue of tax invoices. It also intends to analyze if such programs are coherent with Fiscal Responsibility Law, going beyond the mere description and comparison of the state programs among themselves in regard to the legal basis, modus operandi, among other aspects. The study is based on bibliographic and other sources of interest, such as web sites concerning incentive programs and those of the Secretaries of Finance. Initially our work describes the various programs, indicating the origin and the correlation between education programs and tax process. After this analysis, we enter the study of the legal nature of the incentive programs, the Fiscal Responsibility Law and the overlap between this and the incentives, to then see how the states and the Federal District are addressing the problem. Finally, we verify if the programs meet the requirements of the Fiscal Responsibility Law, in addition to the study of the tax risks involved in the programs.

Tabela 1. Unidade da federação, criação ou não de programa de estímulo e nome do programa...22

Tabela 2. Crescimento do Programa Nota Legal entre os anos de 2010 e 2013 ...24

Tabela 3. Unidade da federação e modalidade de incentivo...26

Tabela 4. Evolução dos beneficiários e do valor dos descontos...34

Tabela 5. Relação das leis instituidoras dos programas em cada unidade da federação e sua regulamentação...77

Tabela 6. Previsão de receita do IPTU para os anos de 2013,2014 e 2015...80

Tabela 7. Previsão de receita do IPVA para os anos de 2013,2014 e 2015...80

Tabela 8. Aumento da participação no Programa Nota Legal...100

Tabela 9: Aumento da arrecadação do ICMS, já descontada a inflação do período...100

Tabela 10: Aumento da arrecadação do ISS, já descontada a inflação do período...101

Tabela 11: Valores da renúncia de receita do IPTU e IPVA...101

Tabela 12: Alteração dos valores dos prêmios do Programa Minas Legal...102

Tabela 13: Aumento dos usuários cadastrados no Programa Nota Paulista

Tabela 15: Valores dos créditos distribuídos pelo Programa Nota Paulista.104

ADI – Ação direta de inconstitucionalidade ARO – Antecipação de Receitas Orçamentárias BID - Banco Interamericano de Desenvolvimento CD – Compact disc

CF – Constituição Federal

CNPJ – Cadastro Nacional de Pessoa Jurídica

CONFAZ – Conselho Nacional de Política Fazendária CPF – Cadastro de Pessoas Físicas

CTN – Código Tributário Nacional DF – Distrito Federal

DVD - Digital versatile disc

ENAT - Encontro de Administradores Tributários

ENCAT - Encontro Nacional de Coordenadores e Administradores Tributários Estaduais

ESAF - Escola de Administração Fazendária

FMCC - Fator de Multiplicação para o Cálculo do Crédito GET - Grupo de Trabalho Educação Tributária

ICMS – Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação IPTU – Imposto Predial e Territorial Urbano

IPVA – Imposto sobre a Propriedade de Veículos Automotores ISSQN – Imposto Sobre Serviços de Qualquer Natureza

LDO - Lei de Diretrizes Orçamentárias LOA - Lei Orçamentária Anual

LRF – Lei de Responsabilidade Fiscal NF-e – Nota fiscal eletrônica

PIB – Produto Interno Bruto

PNAFE - Programa Nacional de Apoio à Administração Fiscal para os Estados Brasileiros

PNEF - Programa Nacional de Educação Fiscal PPA - Plano Plurianual

RS – Rio Grande do Sul

SINPROFAZ – Sindicato Nacional dos Procuradores da Fazenda Nacional SMS - Short Message Service

SP – São Paulo

1 OS PROGRAMAS ESTADUAIS E DISTRITAL DE ESTÍMULO AO PEDIDO DE NOTA FISCAL. ORIGEM E DESCRIÇÃO DOS

PROGRAMAS...14

1.1 ORIGEM DOS PROGRAMAS DE ESTÍMULO AO PEDIDO DE NOTA FISCAL...14

1.2 OS PROGRAMAS DE ESTÍMULO AO PEDIDO DE NOTA FISCAL NO CONTEXTO DO PROGRAMA NACIONAL DE EDUCAÇÃO FISCAL...18

1.3 DESCRIÇÃO DOS PROGRAMAS ...21

1.4 O PROGRAMA NOTA PAULISTA DE SÃO PAULO...30

1.4.1 Fundamento jurídico, estrutura e funcionamento...30

1.4.2 Incentivos ao participante...31

1.4.3 Estágio de implantação do programa...32

1.5 O PROGRAMA NOTA LEGAL DO DISTRITO FEDERAL...33

1.5.1 Fundamento jurídico, estrutura e funcionamento...33

1.5.2 Incentivos ao participante...35

1.5.3 Estágio de implantação do programa...35

1.6 O PROGRAMA NOTA FISCAL CIDADÃ DO PARÁ...39

1.6.1 Fundamento jurídico, estrutura e funcionamento...39

1.6.2 Incentivos ao participante...40

1.6.3 Estágio de implantação do programa...40

1.7 O PROGRAMA NOTA FISCAL GAÚCHA DO RIO GRANDE DO SUL...41

1.7.1 Fundamento jurídico, estrutura e funcionamento...41

1.7.2 Incentivos ao participante...42

1.7.3 Estágio de implantação do programa...42

1.8 O PROGRAMA TODOS COM A NOTA DE PERNAMBUCO...42

1.8.1 Fundamento jurídico, estrutura e funcionamento...42

1.8.2 Incentivos ao participante...44

CORRELAÇÃO COM A LEI DE RESPONSABILIDADE FISCAL...45

2.1 A LEI DE RESPONSABILIDADE FISCAL...45

2.2 RECEITA PÚBLICA...51

2.3 RENÚNCIA DE RECEITA...53

2.4MODALIDADES DE RENÚNCIA DE RECEITA...59

2.4.1 Anistia...59

2.4.2 Remissão...60

2.4.3 Isenção...62

2.4.4 Subsídio...64

2.4.5 Crédito Presumido...65

2.4.6 Redução de alíquota ou modificação da base de cálculo...66

2.4.7 Outros benefícios que correspondam a tratamento diferenciado.67 2.5 SOBRE O SIGNIFICADO DA EXPRESSÃO NATUREZA JURÍDICA...69

2.6 OS DESCONTOS NO IPVA E NO IPTU DERIVADOS DOS PROGRAMAS DE ESTÍMULO TÊM A NATUREZA JURÍDICA DE BENEFÍCIO TRIBUTÁRIO, CARACTERIZANDO HIPÓTESE DE RENÚNCIA DE RECEITA...70

2.7 OS DEMAIS BENEFÍCIOS DOS PROGRAMAS DE ESTÍMULO ENQUANTO DESPESA PÚBLICA...73

2.7.1 Gasto público...74

2.7.2 Despesa pública...74

2.8 COMO AS UNIDADES DA FEDERAÇÃO TRATAM EM SUA CONTABILIDADE OS BENEFÍCIOS DOS PROGRAMAS DE ESTÍMULO...79

2.8.1 Renúncia de receita do IPVA e do IPTU...79

2.8.2 Conversão dos créditos em dinheiro, depositado em conta corrente ou caderneta de poupança...82

2.8.3 Sorteios em Dinheiro...83

2.8.4 Auxílio em dinheiro a entidades sociais...84

REPÚBLICA E DA LEI DE RESPONSABILIDADE FISCAL...87

3.1 CRITÉRIOS EXIGIDOS PARA A RENÚNCIA DE RECEITA PRODUZIDA PELA REDUÇÃO DO VALOR DO IPVA E DO IPTU NOS PROGRAMAS DE ESTÍMULO AO PEDIDO DE NOTA FISCAL...87

3.2 As demais formas de estímulo configuradoras de despesa pública e a Lei de Responsabilidade Fiscal...98

3.3 O RISCO FISCAL DOS PROGRAMAS DE ESTÍMULO...99

CONCLUSÃO E SUGESTÕES...105

INTRODUÇÃO

Este trabalho tem como objetivo analisar os programas estaduais de

estímulo ao pedido de nota fiscal, questionando-se sobre a natureza jurídica

das diversas formas de estímulo, assim como pretende concluir se os

programas estão seguindo as diretrizes da Lei de Responsabilidade Fiscal.

Para cumprir este objetivo, serão analisados cinco programas

específicos, começando pela descrição e comparação desses mesmos

programas estaduais entre si, no que tange ao fundamento legal, modus

operandi, dentre outros aspectos, para então tentar responder aos seguintes

questionamentos, a título de problema de pesquisa:

a) Qual a natureza jurídica dos diversos incentivos concedidos

pelos programas estaduais de estímulo à emissão de nota

fiscal?

b) Considerando a sua respectiva natureza jurídica, os referidos

incentivos se enquadram ou não nas exigências da LRF?

c) Para aqueles que estejam enquadrados, como se pode avaliar

o cumprimento das exigências da LRF por parte dos gestores

de tais programas (governos estaduais e do Distrito Federal)?

Assim, quanto à questão da natureza jurídica, nossa hipótese é que os

benefícios concedidos pelos programas podem ser de dois tipos, benefício

tributário gerando renúncia de receita ou despesa pública, enquadrando-se,

em ambos os casos, na Lei de Responsabilidade Fiscal.

No tocante à questão do cumprimento da LRF pelos estados, a análise

da natureza jurídica dos incentivos em tais programas mostra-se decisiva

para a aferição do cumprimento ou descumprimento da Lei de

Responsabilidade Fiscal pelos estados, pois a depender da exata

determinação de sua natureza, benefício tributário ou despesa, o estímulo

produz renúncia de receita ou despesa pública, alterando radicalmente as

exigências contidas na norma para seu estabelecimento segundo as

O trabalho se divide em três capítulos. No primeiro são analisadas a

origem dos programas, suas principais características e estrutura, bem como

são descritos os incentivos aos participantes.

Ainda neste capítulo são estudados cinco programas eleitos como

paradigmas, em relação ao seu fundamento jurídico, estrutura,

funcionamento, incentivos ao participante, além do estágio de implantação

dos mesmos.

O segundo capítulo trata da natureza jurídica dos incentivos dos

programas, bem como da correlação das diversas modalidades de incentivo

com a Lei de Responsabilidade Fiscal.

Partindo das análises realizadas nos capítulos anteriores, no terceiro

capítulo é abordada a aderência dos programas à LRF, notadamente quanto

ao cumprimento de suas exigências para a regular instituição de renúncia de

receita e de despesa pública, sendo também estudado o risco fiscal

produzido pelos programas.

1 OS PROGRAMAS ESTADUAIS E DISTRITAL DE ESTÍMULO AO PEDIDO DE NOTA FISCAL. ORIGEM E DESCRIÇÃO DOS PROGRAMAS

1.1 ORIGEM DOS PROGRAMAS DE ESTÍMULO AO PEDIDO DE NOTA FISCAL

A Constituição de 1988 introduziu importantes mudanças nas

relações entre União, estados e municípios, que resultaram numa forte

descentralização de gastos e receitas. No que diz respeito ao sistema

tributário, a Constituição concedeu aos entes federados autonomia para

legislar, controlar os recursos e fixar as alíquotas de impostos, ou seja,

competência para instituir e administrar os respectivos tributos. O

incremento da autonomia tributária resultou em uma excessiva burocracia,

baixa transparência e na impossibilidade de comparação dos dados fiscais

dos contribuintes (MATTOS, 2013).

Tentando reduzir esta ineficiência, em 19 de dezembro de 2003, foi

alterado o artigo 37 da Constituição Federal, por meio da Emenda

Constitucional 42, incluindo o inciso XXII, determinando que as

administrações tributárias da União, dos estados, do Distrito Federal e dos

municípios, atividades essenciais ao funcionamento do Estado, exercidas por

servidores de carreiras específicas, terão recursos prioritários para a

realização de suas atividades e atuarão de forma integrada, inclusive com o

compartilhamento de cadastros e de informações fiscais, na forma da lei ou

convênio.

Com o objetivo de atender o disposto na Emenda Constitucional 42, foi

realizado em julho de 2004, na cidade de Salvador, o Primeiro Encontro de

Administradores Tributários - ENAT, reunindo autoridades das

administrações tributárias dos diferentes níveis de governo (BRASIL, 2013a).

Dois protocolos de cooperação técnica foram aprovados no ENAT, o

Projeto do Cadastro Sincronizado e a Nota Fiscal Eletrônica (NF-e). O projeto

da Nota Fiscal Eletrônica teve como objetivo a substituição da sistemática de

emissão de documento fiscal em papel pela implantação de um modelo fiscal

eletrônico. Com validade jurídica garantida pela assinatura digital do

dos contribuintes e possibilitando o acompanhamento em tempo real pelo

fisco das operações comerciais. Dentre os principais objetivos da

implementação do programa Nota Fiscal Eletrônica estava, ainda, a melhora

na atividade de fiscalização das operações envolvendo o ICMS e o IPI, de

forma a diminuir a sonegação desses impostos (MATTOS, 2013).

Em 2005 foi iniciada a fase do projeto piloto da NF-e, compreendendo

as secretarias da fazenda de Goiás, Rio Grande do Sul, São Paulo, Bahia,

Maranhão e Santa Catarina, além de diversas empresas de grande porte. No

dia 15 de setembro de 2006 foram emitidas as primeiras NF-e com validade

tributária nos estados de Goiás e Rio Grande do Sul. Desde então, a Nota

Fiscal Eletrônica deixou de ser um projeto piloto e passou a ser um

mecanismo de controle fiscal, recebido pelas secretarias de fazenda de vários

outros estados (BRASIL, 2012).

O Projeto Nota Fiscal Eletrônica foi sendo desenvolvido de forma

integrada, pelas secretarias de fazenda dos estados e municípios, e a Receita

Federal do Brasil, a partir da assinatura do Protocolo ENAT nº 03, de 27 de

agosto de 2005, que atribuiu ao Encontro Nacional de Coordenadores e

Administradores Tributários Estaduais (ENCAT) a coordenação e a

responsabilidade pelo desenvolvimento e implantação do Projeto NF-e

(BRASIL, 2012).

Desde então, a cooperação e a integração entre as administrações

tributárias estaduais, principalmente no Brasil, que possui forte grau de

descentralização fiscal, têm sido temas de estudo e debate (BARBOSA,

1998).

Atualmente, as administrações tributárias despendem grandes somas

de recursos para captar, tratar, armazenar e disponibilizar informações

sobre a emissão de notas fiscais dos contribuintes. Os volumes de

transações efetuadas e os montantes de recursos movimentados crescem

num ritmo intenso e, na mesma proporção, aumentam os custos inerentes à

necessidade do Estado de detectar e prevenir a evasão tributária. Desta

forma, a implantação da Nota Fiscal Eletrônica justifica-se pela necessidade

fiscal, possibilitando melhor intercâmbio e compartilhamento de informações

entre os entes da federação, a redução de custos e entraves burocráticos,

facilitando o cumprimento das obrigações tributárias, e fortalecendo a

fiscalização tributária (BRASIL, 2012).

No bojo da implantação da Nota Fiscal Eletrônica, projeto que alterou

profundamente os paradigmas da gestão de informática, surgiram os

programas estaduais de estímulo ao pedido de nota fiscal tal qual como hoje

conhecidos, tendo como principal objetivo, além da implementação de

programas de educação fiscal, elevar a arrecadação em setores de difícil

fiscalização como o comércio varejista, e que só tornou-se possível graças ao

alto grau de tecnologia da informática associado à implementação da NF-e.

Assim, explica-se a inexistência de tais programas em período pretérito, pelo

menos nos moldes atuais, pois apenas com o advento dos meios eletrônicos

de processamento de documentos fiscais, é que foi possível a introdução

deste tipo de projeto (MATTOS, 2013).

Para ilustrar a necessidade de um sólido sistema de processamento de

informações fiscais, somente o Programa Nota Fiscal Paulista do Estado de

São Paulo, processou entre os anos de 2009 e 2014, quase trinta bilhões de

documentos fiscais (29.676.749.923), mais de dezesseis milhões de

documentos processados por dia (SÃO PAULO, 2014).

Um dos primeiros programas implantados, e o mais amplo até o

momento, foi o Nota Fiscal Paulista, criado pelo Estado de São Paulo por

meio da Lei nº 12.685, de 28 de agosto de 2007, seguido por outros estados,

cujos programas têm natureza semelhante, em que são oferecidas

recompensas de diferentes tipos como forma de incentivo à exigência de

documento fiscal por parte dos consumidores na compra de produtos e

serviços.

Os programas de estímulo podem ser entendidos como um mecanismo

de estímulo à cidadania fiscal, ao fornecer incentivos aos cidadãos para

exercerem um direito e um dever que de outra forma não exerceriam. Assim,

através de um estímulo financeiro, torna o consumidor verdadeiro fiscal

oferecido pelo programa, e o governo com o aumento da arrecadação

(MATTOS, 2013).

Justifica-se a criatividade do legislador estadual ao propor tais

programas, pois o Brasil é um dos países com as mais elevadas estimativas

de evasão fiscal do mundo, atingindo 8,4% do PIB segundo estudo do

SINPROFAZ – Sindicato Nacional dos Procuradores da Fazenda Nacional

(2014).

Várias razões podem ser apontadas para explicar a evasão fiscal

brasileira. A primeira causa é a pouca habilidade do sistema tributário para

se adaptar às mudanças da economia. O setor de serviços se expandiu, com

redução do setor manufatureiro, porém, nas empresas prestadoras de

serviços a taxação é mais difícil do que nas manufatureiras (MATTOS, 2013).

Evidência neste sentido é fornecida por Mattos (2013) que classifica e

analisa os setores difíceis de taxar, dos quais os serviços merecem destaque.

O número de transações envolvidas também parece ser determinante

para o processo de evasão, eis que profissionais liberais derivam suas rendas

de múltiplas transações com clientes e acham fácil esconder suas rendas.

Este seria tipicamente o caso do comércio e dos serviços no Brasil. O número

de transações é alto, prevalecem os pequenos negócios e não há o hábito da

empresa emitir nota fiscal, exceto se o cliente exigir (MATTOS, 2013).

Outra causa seria a existência de uma norma social de não

cumprimento (non-compliance), consubstanciada em um padrão de

comportamento que envolve a não emissão de nota fiscal nas compras e que

era julgado da mesma forma por todos envolvidos na transação, portanto,

sustentado por uma pretensa aprovação social. Este não cumprimento das

obrigações fiscais parece ter se generalizado, fazendo com que a norma

social de que os impostos devem ser pagos tenha esmaecido, com a anuência

dos consumidores e tomadores de serviço (MATTOS, 2013).

Diante da presença de uma norma social de non-compliance, uma

alternativa para atacar o problema da evasão fiscal seria, além de reconhecer

a importância da ênfase à punição (enforcement), promover mudanças no

de serviços para os contribuintes. Isto conduziria a um conjunto diferente de

políticas, que promoveriam a provisão de serviços à população através, entre

outros, de educação dos contribuintes e desenvolvimento de serviços para

ajuda destes em cada passo do preenchimento das declarações de impostos,

propaganda ampla ligando os impostos com os serviços do Estado,

simplificação do pagamento dos impostos, além da promoção de um “código

de ética” para os contribuintes, garantindo a estabilidade relativa do sistema

fiscal (ALM E MARTINEZ-VAZQUEZ, 2007).

Os programas de estímulo ao pedido de nota fiscal, além dos

programas de cidadania fiscal, podem também ser encarados desta forma,

como uma resposta das autoridades fiscais a uma nova percepção dos

contribuintes como clientes que precisam de serviços. Ao invés de agir sobre

os vendedores e fornecedores (sobre quem recaem os impostos), agindo sobre

os consumidores, torna-os parceiros na fiscalização através não só de

incentivos financeiros, mas também de massivas campanhas publicitárias

em que são apresentados os benefícios dos programas para os consumidores

e a importância dos mesmos para o aumento da arrecadação (MATTOS,

2013).

1.2 OS PROGRAMAS DE ESTÍMULO AO PEDIDO DE NOTA FISCAL NO CONTEXTO DO PROGRAMA NACIONAL DE EDUCAÇÃO FISCAL

No seminário do Conselho Nacional de Política Fazendária – CONFAZ,

sobre administração tributária, realizado na cidade de Fortaleza, em maio de

1996, foi inserido o tema Educação Tributária. Nas conclusões constou como

item de destaque a introdução do ensino nas escolas, do programa de

consciência tributária, sendo fundamental para despertar nos jovens a

prática da cidadania, e o respeito ao bem comum (MINAS GERAIS, 2014).

No dia 13 de setembro de 1996, celebrou-se o Convênio de Cooperação

Técnica entre a União, os estados e o Distrito Federal, tendo como tema

central a elaboração e a implementação de um programa nacional

permanente de conscientização tributária, para ser desenvolvido nas

Apoio à Administração Fiscal para os Estados Brasileiros – PNAFE, com

recursos financeiros oriundos de empréstimo junto ao Banco Interamericano

de Desenvolvimento (BID), e com a Unidade de Coordenação do Programa –

UCP, vinculada à Secretaria Executiva do Ministério da Fazenda. Em seu

Regulamento Operativo, aprovado pela Portaria n.º 36, de 3 de fevereiro de

1997, do Secretário Executivo do Ministério da Fazenda, o PNAFE

estabeleceu como objetivo geral do programa a melhoraria da eficiência

administrativa, a racionalização e a transparência na gestão dos recursos

públicos estaduais. Para alcançar esses objetivos, previu o apoio a projetos

de modernização fiscal, destinados à elaboração e implementação de um

programa nacional permanente de educação tributária, a ser desenvolvido

pelos estados (BRASIL, 2014a).

Em reunião de 25 de julho de 1997, o CONFAZ aprovou a criação do

Grupo de Trabalho Educação Tributária – GET, constituído por

representantes do Ministério da Fazenda (Gabinete do Ministro, Secretaria

da Receita Federal, Escola de Administração Fazendária – ESAF), das

secretarias de fazenda, finanças ou tributação dos estados e do Distrito

Federal. A Portaria nº 35, de 27 de fevereiro de 1998, do Ministério da

Fazenda, que oficializou o grupo de trabalho, formulou seus objetivos como

sendo a promoção e a coordenação das ações necessárias à elaboração e

implementação de um programa nacional permanente de educação

tributária, além do acompanhamento das atividades do Grupo de Educação

Tributária nos estados. Em março de 1999, passam a integrar o grupo,

representantes da Secretaria do Tesouro Nacional e do Ministério da

Educação (BRASIL, 2014a).

Em julho de 1999, tendo em vista a abrangência do programa que não

se restringe apenas aos tributos, mas que aborda também as questões da

alocação dos recursos públicos e da sua gestão, o CONFAZ aprovou a

alteração de sua denominação que passa a ser Programa Nacional de

Educação Fiscal – PNEF (MINAS GERAIS, 2010).

Um dos principais fatores genéticos dos programas de estímulo ao

desenvolvidos nos estados, notadamente após a criação do PNEF – Programa

Nacional de Educação Fiscal. O PNEF tem por objetivo ampliar a percepção

do cidadão sobre a importância social dos tributos e dos orçamentos

públicos, ao compartilhar conhecimentos e interagir com a sociedade sobre a

origem, aplicação e controle dos recursos públicos, favorecendo a

participação social (GONÇALVES, 2013).

Constituem ainda objetivos do Programa Nacional de Educação Fiscal

promover e institucionalizar a educação fiscal para o pleno exercício da

cidadania, sensibilizando o cidadão para o entendimento sobre a função

socioeconômica do tributo e a aplicação dos recursos públicos. Suas ações

devem ter caráter de educação permanente e, portanto, desvinculadas de

campanhas de premiação com finalidade exclusiva de aumento de

arrecadação (BRASIL, 2014).

No entanto, é grande a quantidade de cidadãos que seguem alheios ao

conteúdo pretendido pelo PNEF, até porque este programa não se encontra

implementado em todos estados e municípios do Brasil. Ademais, promover

uma mudança por intermédio da educação fiscal demanda muito tempo,

apesar de seu papel em sensibilizar o cidadão para a função socioeconômica

do tributo.

A educação fiscal pode ser definida como a abordagem

didático-pedagógica capaz de interpretar as vertentes financeiras da arrecadação e

dos gastos públicos de modo a estimular o contribuinte a garantir a

arrecadação e o acompanhamento de aplicação dos recursos arrecadados em

benefício da sociedade com justiça, transparência, honestidade e eficiência,

minimizando o conflito de relação entre o cidadão contribuinte e o estado

arrecadador (SILVA, 2012).

Uma das maiores preocupações do gestor público, quando da

implementação do programa de estímulo ao pedido de nota fiscal, é a de que

deve evitar a vinculação de campanhas de premiação ao programa, com a

finalidade exclusiva de incrementar a arrecadação, desvinculada dos

Os números indicam que os programas parecem estar motivando o

comportamento dos cidadãos para que peçam a nota fiscal em suas

compras. Os números positivos dos estados indicam isso. Mas isto não

implica necessariamente um estímulo à participação socialmente

responsável no tocante à cidadania, pois pedir nota fiscal perfaz apenas uma

pequena parte do aprendizado sobre a função social do tributo (SILVA,

2012).

1.3 DESCRIÇÃO DOS PROGRAMAS

Os programas estaduais de estímulo foram criados com o claro

objetivo de incentivar o pedido de emissão de notas fiscais, transformando o

consumidor de produtos e serviços em verdadeiro fiscal da fazenda pública

estadual e distrital, ao receber inúmeros benefícios, a depender do

programa. Tais programas continuam em expansão pelo Brasil. Além do

Distrito Federal, dezessete estados adotam programas que incentivam os

compradores a pedir a inclusão do número do CPF nas notas fiscais, com o

objetivo de incrementar as receitas e combater a sonegação fiscal (BRASIL,

2013).

As unidades da federação que criaram programas de incentivo são os

Estados de Alagoas, Bahia, Ceará, Goiás, Maranhão, Minas Gerais, Pará,

Paraíba, Paraná, Pernambuco, Piauí, Rio Grande do Norte, Rondônia, Rio

Grande do Sul, Rio de Janeiro, Sergipe, São Paulo, e o Distrito Federal.

Não instituíram nenhum programa de estímulo nove Estados, Acre,

Amapá, Amazonas, Espírito Santo, Mato Grosso, Mato Grosso do Sul,

Roraima, Santa Catarina e Tocantins.

Percebe-se que a maioria dos estados instituiu programa que objetiva

o estímulo ao pedido de nota fiscal, oferecendo como benefício algum tipo de

prêmio, desconto, sorteio, enfim, alguma vantagem individualmente

Assim, podemos vislumbrar a situação de cada estado da Federação, e

do Distrito Federal, quanto à adesão ou não a programas de incentivo, na

seguinte tabela:

Tabela 1 - Unidade da federação, criação ou não de programa e respectivo nome

ESTADO CRIOU PROGRAMA DE

ESTÍMULO?

NOME DO PROGRAMA

Acre Não **

Alagoas Sim Nota Fiscal Alagoana.

Amapá Não **

Amazonas Não **

Bahia Sim Sua Nota é um Show.

Ceará Sim Sua Nota Vale Dinheiro.

Distrito Federal Sim Nota Legal.

Espírito Santo Não **

Goiás Sim Nota Show de Bola.

Maranhão Sim Viva Nota.

Mato Grosso Não **

Mato Grosso do Sul Não **

Minas Gerais Sim Minas Legal.

Pará Sim Nota Fiscal Cidadã.

Paraíba Sim Cupom Legal.

Paraná Sim Nota Fiscal Paranaense.

Pernambuco Sim Todos com a Nota.

Piauí Sim Sua Nota Bate um Bolão.

Rio Grande do Norte Sim Cidadão Nota Dez.

Rio Grande do Sul Sim Nota Fiscal Gaúcha.

Rio de Janeiro Sim Cupom Mania.

Rondônia Sim Nota Legal Rondoniense.

Roraima Não **

Santa Catarina Não **

São Paulo Sim Nota Paulista.

Sergipe Sim Nota da Gente.

Tocantins Não **

Impende notar que programas semelhantes vêm sendo praticados no

Serviços de Qualquer Natureza, como é o caso, dentre inúmeros outros, de

Porto Alegre (RS) e São Paulo (SP).

A ideia básica de tais programas vem se disseminando, até mesmo no

âmbito internacional, como é o caso de Portugal, que implementou em nível

nacional o chamado “e-factura”, criado pelo Decreto Lei nº 198, de 2012 e

que entrou em vigor no dia 01 de janeiro de 2013, cujo objetivo é a criação

de medidas de controle da emissão de faturas (nota fiscal), bem como a

criação de um incentivo de natureza fiscal (PORTUGAL, 2013), limitado a

duzentos e cinquenta euros anuais, como forma de abatimento do Imposto

de Renda devido pela pessoa física ou jurídica inscrita no “e-factura”.

Na avaliação dos governos estaduais que criaram esses programas, os

ganhos compensam os custos com os benefícios pagos aos contribuintes. À

medida que mais compradores pedem a nota fiscal, o comerciante é obrigado

a registrar a venda da mercadoria evitando a sonegação do Imposto sobre

Circulação de Mercadorias e Serviços (ICMS). Além disso, o consumidor

passa a fiscalizar o comércio ao denunciar casos em que os valores

creditados ou a pontuação concedida divergem em relação à nota (BRASIL,

2013a).

No caso do Distrito Federal, os contribuintes do Imposto sobre

Serviços de Qualquer Natureza (ISSQN), além do Imposto sobre Circulação

de Mercadorias e Serviços (ICMS), também estão albergados pelo

denominado Programa Nota Legal.

Os programas de incentivo tornaram-se populares por devolverem, na

forma de alguma vantagem individual, como descontos em impostos,

dinheiro e sorteios, parte ideal do imposto efetivamente recolhido pelos

estabelecimentos comerciais e prestadores de serviços. Assim, há um

estímulo à exigência do documento fiscal.

Os benefícios para os participantes variam conforme a unidade da

Federação. Alguns governos estaduais transformam os créditos do

participante em dinheiro (Alagoas, Distrito Federal e São Paulo), outros

oferecem desconto no pagamento de impostos, como o Imposto sobre

sorteiam prêmios em dinheiro (Rio de Janeiro) ou distribuem ingressos para

shows e jogos de futebol (Bahia e Pernambuco). Como estímulo, entidades

sociais também recebem doações em dinheiro, como no caso de São Paulo.

Para ilustrar a popularidade dos programas, vejamos o crescimento do

número de pessoas que indicaram ao menos um bem para o uso dos

créditos, o abatimento do valor do imposto a pagar e a própria evolução dos

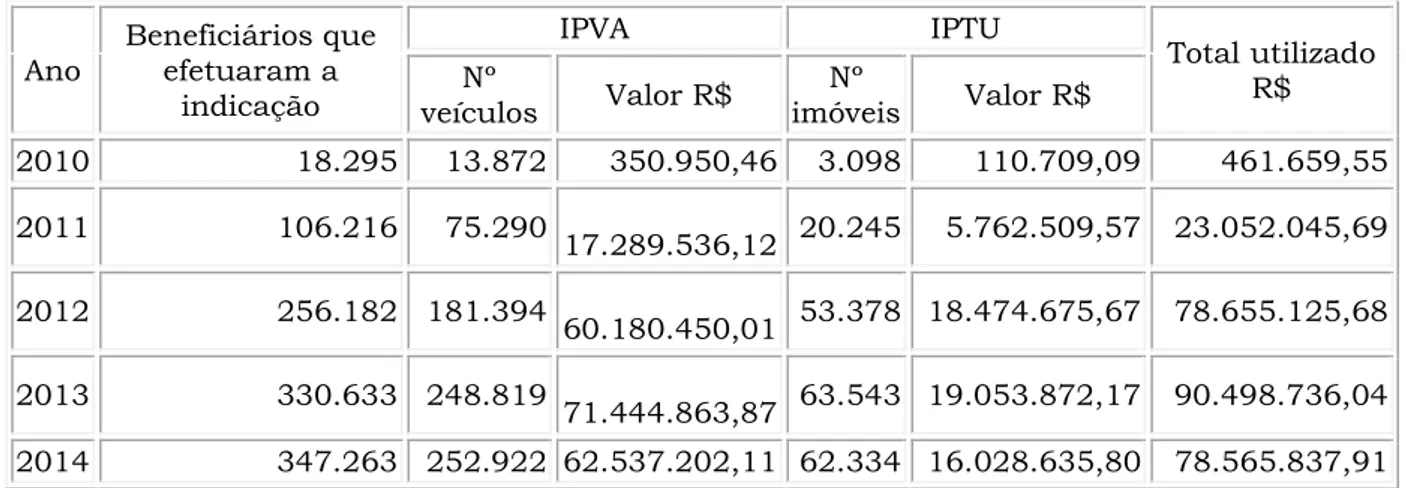

descontos concedidos no Distrito Federal (DISTRITO FEDERAL, 2014b):

Tabela 2 – crescimento do Programa Nota Legal entre os anos de 2010 e 2013

Ano

Consumidores que

efetuaram a

indicação

IPVA IPTU

Total utilizado Nº

veículos Valor R$

Nº

imóveis Valor R$

2010 18.295 13.872 350.950,46 3.098 110.709,09 461.659,55

2011 106.216 75.290 17.289.536,12 20.245 5.762.509,57 23.052.045,69

2012 256.182 181.394 60.180.450,01 53.378 18.474.675,67 78.655.125,68

2013 330.633 248.819 71.444.863,87 63.543 19.053.872,17 90.498.736,04

Dessa forma, em face do incremento do pedido de nota fiscal, fazendo com que contribuintes do ICMS e do ISSQN recolham efetivamente os

impostos, embora não exista cálculo objetivo sobre o incremento de

arrecadação derivado dos programas de estímulo, ao que tudo indica, os

programas devem estar contribuindo para o aumento na arrecadação do

ICMS e do ISSQN. Neste rumo, os resultados divulgados são cada vez mais

expressivos (AMORIN, 2011).

No Distrito Federal, o número de pessoas que usaram os créditos

acumulados para abatimento nos impostos saltou de 18.295 em 2010, para

330.634 em março de 2013 (DISTRITO FEDERAL, 2014b). Porém, conforme

já antecipado, não há um estudo mais aprofundado sobre a repercussão de

tais programas no aumento da arrecadação dos impostos. Os estados

normalmente afirmam que os programas aumentam a arrecadação, embora

tal assertiva esteja desacompanhada de comprovação, como no caso de

No ano de 2012, o Programa Nota da Gente recepcionou cerca de 91 milhões de documentos fiscais, oriundos de aproximadamente 80.000 consumidores cadastrados, dentre os quais 5.412 foram premiados mediante sorteios. Desta forma, esse estímulo à exigência da Nota Fiscal favoreceu um aumento na receita, além do aperfeiçoamento dos controles, pelo cruzamento de informações (SERGIPE, 2012).

Uma das raras análises sobre o possível incremento da arrecadação

dos impostos pela existência de programas de estímulos foi realizada por

Enlinson Mattos e outros (MATTOS, 2013), que estudaram o aumento de

arrecadação do ICMS no Estado de São Paulo, chegando os autores à

seguinte conclusão:

Considerando a primeira estratégia, os resultados sugerem que o Programa NFP teve efeito limitado sobre a arrecadação de ICMS no Estado de São Paulo. Encontra-se um efeito positivo e significativo entre 5% e 10% na arrecadação do setor terciário em termos reais. Neste painel de Estados, não é encontrada evidência robusta do programa NFP sobre a arrecadação total, nem efeito não linear no tempo. Finalmente, a alteração da data de implementação do Programa de forma aleatória parece não produzir estimações que comprometam o procedimento aqui adotado.

[...]

Se o aumento de arrecadação do setor terciário em termos reais (100 milhões a 200 milhões) é comparado com nossa estimativa de prêmio concedido, cerca de 170 milhões tem-se um aumento de, no máximo, 30 milhões nesta arrecadação, ou menos de 2% da arrecadação média do setor terciário para São Paulo. Um dos motivos para este pequeno aumento é que é possível que uma boa parcela das NFPs venha de estabelecimentos que já dariam nota fiscal independente do programa.

Por outro lado, para o professor da Universidade de Brasília José

Matias Pereira, especialista em finanças públicas, políticas como os

Programas de Incentivo são sempre benéficas, tanto para o estado quanto

para o consumidor. Estimular a pedir nota fiscal é fundamental para o

sistema de controle. Indicadores mostram que, quando esse tipo de estímulo

é usado, acabam sendo criadas condições para que se aumente a

arrecadação. As experiências nos estados, como São Paulo, têm sido bem

sucedidas (BRANCO, 2011).

Para a análise comparativa do conteúdo dos diversos programas,

foram escolhidos cinco programas, tendo como pressuposto a distribuição

nordeste (Pernambuco), outro do sul (Rio Grande do Sul), um da região

sudeste (São Paulo) e finalmente um do centro-oeste (Distrito Federal).

Mostrou-se também relevante para a escolha dos cinco programas

supra indicados, a diversidade de incentivos contidos em cada programa.

Vejamos como ocorre a distribuição dos incentivos:

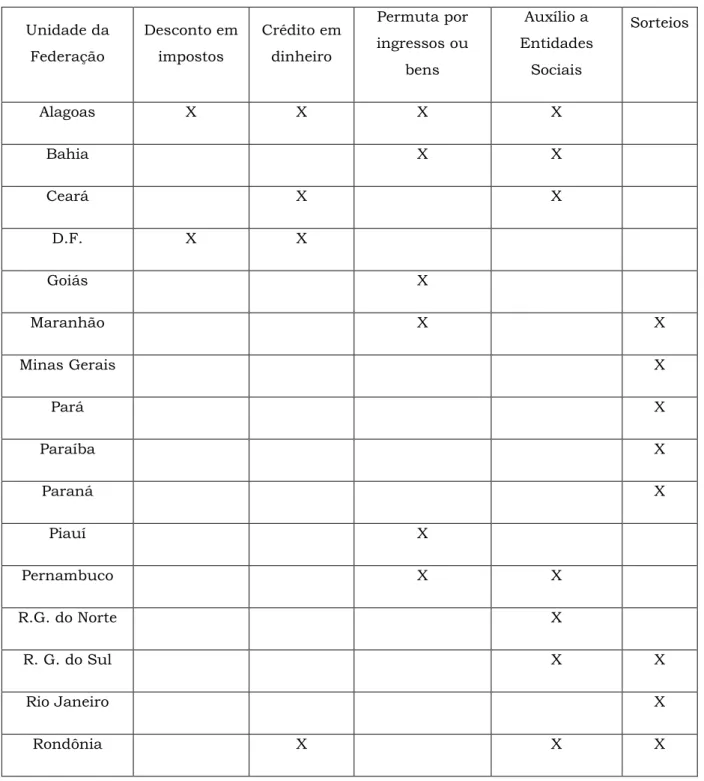

Tabela 3 – Unidade da federação e modalidade de incentivo

Unidade da

Federação

Desconto em

impostos

Crédito em

dinheiro

Permuta por

ingressos ou

bens

Auxílio a

Entidades

Sociais

Sorteios

Alagoas X X X X

Bahia X X

Ceará X X

D.F. X X

Goiás X

Maranhão X X

Minas Gerais X

Pará X

Paraíba X

Paraná X

Piauí X

Pernambuco X X

R.G. do Norte X

R. G. do Sul X X

Rio Janeiro X

São Paulo X X X X

Sergipe X X

Total 3 5 6 9 10

Percebe-se que o incentivo mais utilizado é o sorteio de dinheiro ou

outro bem, seguido da entrega de dinheiro a entidades sociais cadastradas

nos diversos programas e pela permuta de notas fiscais por ingressos em

jogos de futebol ou eventos culturais. Os estímulos menos adotados são o

crédito em dinheiro em conta corrente ou poupança com a utilização por

cinco unidades da federação, e o “desconto” em impostos (IPVA e IPTU)

utilizado por apenas três programas.

Conforme será melhor abordado, a pouca utilização dos descontos de

impostos, justifica-se por impactarem diretamente as receitas tributárias das

unidades da federação, podendo levar a desequilíbrio orçamentário e

eventualmente contrariar as diretrizes da Lei de Responsabilidade Fiscal.

Como o objetivo deste estudo não é explorar de forma descritiva os

programas de todos os estados e do Distrito Federal, foram escolhidos cinco

programas para uma análise mais aprofundada, que cobrem a totalidade dos

incentivos propostos pelos programas de estímulo, além de estarem

distribuídos geograficamente por todas as regiões do Brasil.

A facilidade de acesso aos dados contábeis também foi um fator

preponderante na escolha destes programas, pois em muitos estados o

acesso aos dados é tormentoso, senão impossível.

Assim, foi escolhido o Estado do Pará e seu programa Nota Fiscal

Cidadã, que oferece como estímulo ao participante sorteio em dinheiro, ao

contrário do outro escolhido, o Programa Nota Legal do Distrito Federal,

cujos incentivos são descontos no pagamento do IPVA e no IPTU, além de

créditos em dinheiro depositados em conta corrente ou poupança indicada

Por seu turno, o terceiro programa, denominado Todos com a Nota, do

Estado de Pernambuco, troca notas fiscais por ingressos de jogos de futebol,

assim como aporta recursos a entidades sociais previamente cadastradas.

Já o Nota Fiscal Gaúcha, do Rio Grande do Sul, oferece como incentivo

sorteios em dinheiro e apoio financeiro a entidades sociais. Por derradeiro, o

Programa Nota Paulista, do Estado de São Paulo oferece todos os incentivos,

exceto a troca de notas por ingressos de futebol.

Para tornar o processo mais transparente, quase todas as secretarias

de fazenda dos estados e do Distrito Federal mantêm portal eletrônico em

que são divulgadas as notas fiscais lançadas, os créditos recebidos, os

sorteios realizados, bem como a legislação básica. Além disso, os

participantes podem reclamar créditos não recebidos, o que permite à

autoridade tributária uma regularização rápida da situação junto à empresa

emissora do documento fiscal. Tudo isso faz com que se possa observar de

forma clara, fácil e concreta o benefício que resulta do exercício da cidadania

fiscal, aumentando a confiança nos programas e a adesão aos mesmos.

Neste momento se faz necessária uma análise objetiva dos diversos

estímulos para melhor compreensão do tema. Os programas possuem como

incentivos o desconto no valor de impostos (IPVA e IPTU), crédito em

dinheiro, permuta de documentos fiscais por ingressos de jogos de futebol e

outros espetáculos, auxílio a entidades sociais, além de sorteio em dinheiro

ou bens móveis.

Todos os programas têm uma sistemática similar, qual seja, parte

ideal do imposto pago pelo fornecedor de produto ou serviço, ICMS ou

ISSQN, é creditado a favor do participante do programa, sendo que os

créditos são atrelados ao CPF ou CNPJ do mesmo, ou ainda, os documentos

fiscais são trocados por ingressos, bens móveis, participação em sorteios ou

redundam em atribuição de dinheiro a entidades sociais.

Na primeira hipótese, de descontos em impostos e crédito em dinheiro,

caso o participante tenha efetuado compras no estado participante ou no

Distrito Federal, do valor efetivamente recolhido pelo estabelecimento

do imposto pago, e que varia de programa a programa, é objeto de crédito em

benefício do participante (até 30% do imposto recolhido). Com esses créditos,

agora transformados em dinheiro na paridade de um crédito equivalente a

um real, o participante pode obter redução dos impostos ou crédito de

dinheiro em conta bancária, como no caso de São Paulo e do Distrito

Federal.

Pode também ser oferecida ao participante a troca de documentos

fiscais por ingressos de futebol ou outros espetáculos (peças de teatro,

shows, etc.). Na Bahia, o programa Sua Nota é Show de Bola, permite a troca

de dez notas fiscais por um ingresso de jogo de futebol. O mesmo programa

também permite a troca das notas por produtos culturais (CD, DVD, artigos

desportivos, livros, etc.).

No Estado de Goiás, a cada duzentos reais em notas fiscais, um

ingresso pode ser adquirido e cada torcedor tem direito a dois ingressos por

partida.

Já no Viva a Nota maranhense, todo participante que possui notas

fiscais declaradas recebe um vale ingresso a cada cem reais, observando-se o

limite máximo de resgate por pessoa de até cinco ingressos por evento.

Por seu turno, o programa de Pernambuco oferta o mesmo estímulo,

porém, a forma de utilização dos créditos é diferente. Lá o participante

recebe um cartão de plástico com senha, que serve para acúmulo e gasto dos

créditos em troca pelos ingressos.

No estímulo mais adotado, que é o sorteio em dinheiro ou bens móveis,

em geral, a cada valor previamente fixado em notas fiscais, o sistema gera

um cupom eletrônico que dá direito a participar do sorteio. No Maranhão, a

cada cem reais, um cupom eletrônico é gerado. Já no Rio de Janeiro, além

de dinheiro é sorteado um carro mensalmente.

Importa salientar que alguns dos programas exigem que o participante

envie os dados do cupom fiscal via aparelho celular por SMS, ou pela

internet, o que pode ocasionar uma baixa participação popular no programa.

A periodicidade dos sorteios varia de programa a programa, podendo

também é variável, podendo chegar a um milhão de reais como no caso do

Rio Grande do Sul (RIO GRANDE DO SUL, 2014a).

O último dos estímulos é o auxílio em dinheiro a entidades sociais e

que possui formatação diferente em cada unidade da federação. No caso de

Alagoas, as entidades estaduais de assistência social, sem fins lucrativos,

cadastradas na Secretaria de Estado da Fazenda, são indicadas como

favorecidas pelo crédito, no caso do documento fiscal eletrônico não indicar o

nome do consumidor.

No caso do Sua Nota Vale Dinheiro do Ceará, o conceito de entidade

social é elástico, abrangendo as instituições sem fins lucrativos, associações

de classes, sindicatos, fundações, instituições filantrópicas, organizações

religiosas, culturais e assistenciais, organizações não governamentais,

conselhos de fiscalização profissional, além de entidades esportivas. Neste

estado a entidade social faz a entrega das notas emitidas em suas próprias

compras ou doadas para ela, nos postos de recebimento da Secretaria de

Fazenda. Em Pernambuco, quem quiser contribuir com a entidade social

deve colocar os cupons fiscais nas urnas instaladas nas entidades

participantes. Aquelas com o maior valor em documentos fiscais são

premiadas pelo programa.

Todos os programas preveem prazo para utilização dos créditos que

varia de dois (Distrito Federal) a cinco anos (São Paulo), sob pena de

prescrição. Porém, no caso de troca de créditos por bilhetes para sorteio, ou

de troca de documentos fiscais por bilhetes para sorteio, não há previsão de

cancelamento ou prescrição de créditos, pois os bilhetes que participam do

sorteio perdem a validade para os sorteios posteriores.

1.4 O PROGRAMA NOTA PAULISTA DE SÃO PAULO

1.4.1 Fundamento jurídico, estrutura e funcionamento

A Lei nº 12.685, de 28 de agosto de 2007 introduziu no ordenamento

popularmente conhecido como Nota Fiscal Paulista, tendo como objetivo

incentivar os adquirentes de mercadorias, bens e serviços sujeitos ao ICMS,

a exigir do fornecedor a entrega de documento fiscal hábil. A regulamentação

do programa foi efetivada pelo Decreto nº 54.179, de 30 de março de 2009

(SÃO PAULO, 2014a).

A pessoa natural ou jurídica que adquirir mercadorias, bens ou

serviços de estabelecimento fornecedor localizado no Estado de São Paulo,

que seja contribuinte do Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - ICMS, faz jus ao recebimento de créditos

do tesouro do estado.

O valor correspondente a até 30% (trinta por cento) do ICMS que cada

estabelecimento tenha efetivamente recolhido será distribuído como crédito

entre os respectivos adquirentes de mercadorias, bens e serviços de

transporte interestadual e intermunicipal. O crédito calculado desta forma

fica limitado a 7,5% (sete e meio por cento) do valor do documento fiscal, nos

termos do art. 3º, § 3º da Lei nº 12.685, de 28 de agosto de 2007 (SÃO

PAULO, 2014a).

De acordo com a mesma lei, em seu artigo 5º, § 2º, o beneficiário do

programa possui o prazo de cinco anos para a utilização dos créditos,

contados da data em que tiverem sido disponibilizados pela Secretaria da

Fazenda.

Nos termos do mesmo artigo, em seu § 3º, não poderão utilizar os

créditos os inadimplentes em relação a obrigações pecuniárias, de natureza

tributária ou não tributária, devidas ao Estado de São Paulo.

1.4.2 Incentivos ao participante

Conforme descrito, a pessoa natural ou jurídica que adquirir

mercadorias de quem seja contribuinte do ICMS, fará jus ao recebimento de

créditos do Tesouro do Estado. Com tais créditos, o participante do

a Propriedade de Veículos Automotores (IPVA) do exercício seguinte, relativo

a veículo de sua propriedade ou solicitar depósito dos créditos em conta

corrente ou poupança de sua titularidade, mantida em instituição do

Sistema Financeiro Nacional. O depósito ou o crédito somente poderá ser

efetuado se o valor a ser creditado corresponder a, no mínimo, vinte e cinco

reais.

A cada cem reais em compras registradas em documentos fiscais

eletrônicos, o adquirente fará jus a um cupom numerado para concorrer,

gratuitamente, a sorteio (art. 3º, § 2º da Lei nº 12.685, de 2007). Os valores

dos prêmios variam de dez reais a cinquenta mil reais. Em datas

comemorativas estabelecidas pela legislação o maior prêmio será de

duzentos mil reais (SÃO PAULO, 2014a).

O programa permite, nos termos das diversas Resoluções que o regem,

que sejam indicadas como favorecidas pelo crédito, no caso de o documento

fiscal não indicar o CPF do participante, entidades paulistas de assistência

social, cadastradas na Secretaria da Fazenda, tais como entidades da área

da saúde, culturais ou desportivas, de defesa e proteção animal, além de

entidades de educação, desde que sejam certificadas como beneficentes,

todas sem fins lucrativos.

1.4.3 Estágio de implantação do programa

O programa está plenamente em funcionamento, albergando todas as

modalidades de incentivo, exceto a permuta de notas fiscais por ingressos de

futebol.

Possui os números mais expressivos do Brasil com R$

8.685.007.573,68 de créditos distribuídos, R$ 1.022.800.000,00 sorteados,

com 15.885.158 de participantes cadastrados até março de 2014 (SÃO

PAULO, 2014a).

A participação no projeto da Nota Fiscal Paulista tornou-se obrigatória

para os estabelecimentos comerciais localizados no Estado de São Paulo, e

seguiu o cronograma de implantação estabelecido pela Secretaria da

1.5 O PROGRAMA NOTA LEGAL DO DISTRITO FEDERAL

1.5.1 Fundamento jurídico, estrutura e funcionamento

O programa de concessão de créditos para adquirentes de mercadorias

ou bens e tomadores de serviços do Distrito Federal, mais conhecido como

Programa Nota Legal, foi instituído pela Lei Distrital nº 4.159, de 13 de junho

de 2008 e regulamentado pelo Decreto nº 29.396, de 13 de agosto de 2008.

Desde seu surgimento, o programa Distrital sofreu várias alterações

em seu conteúdo, nos termos das Leis Distritais nº 4.360, de 2009, 4.444,

de 2009 e 4.886, de 2012, além dos Decretos nº 30.238, de 2009, 30.514, de

2009, 30.630, de 2009, 31.218, de 2009, 32.040, de 2010, 32.941, de 2011,

33.963, de 2012 e 35.124, de 2014.

Estruturalmente o programa tem como fundamento o recebimento de

créditos do tesouro do Distrito Federal em benefício da pessoa física ou

jurídica adquirente de mercadoria, bem ou serviço de contribuintes do ICMS,

ou tomadora de serviço dos contribuintes do Imposto sobre Serviços de

Qualquer Natureza – ISSQN (DISTRITO FEDERAL, 2014b).

O beneficiário do programa, adquirente ou tomador, faz jus ao valor de

até 30% (trinta por cento) do ICMS ou do ISSQN efetivamente recolhido pelo

estabelecimento fornecedor ou prestador.

Importante frisar que o Distrito Federal, ante sua natureza de ente

federado atípico ou misto, cumula a competência tributária dos estados e

municípios, possibilitando não só incluir o ISSQN no programa de estímulo,

bem como incluir os descontos no tributo do IPTU.

Tendo a seu favor estes créditos, o participante pode utilizá-los para

obtenção de abatimento do débito do Imposto sobre a Propriedade Predial e

Territorial Urbana – IPTU ou do Imposto sobre a Propriedade de Veículos

Automotores – IPVA, assim como crédito de dinheiro em conta corrente.

Neste sentido, o artigo 3º do Decreto nº 29.369, de 13 de agosto de 2008

determina:

decorrente das operações ou prestações promovidas pelos contribuintes do ICMS ou do ISS enquadrados nas atividades econômicas que venham a ser estabelecidas em ato da Secretaria de Estado de Fazenda do Distrito Federal. (NR)

§ 1º Para efeito de cálculo e distribuição do crédito a que se refere o caput, serão considerados:

I - a proporcionalidade entre o valor do documento fiscal referente à aquisição e o valor total dos documentos fiscais emitidos pelo contribuinte, no respectivo mês, considerados os documentos não cancelados e com indicação do CPF ou do CNPJ do adquirente passível de participação no programa;

II - em relação a cada documento fiscal, o limite de 7,5% (sete inteiros e cinco décimos por cento) para ICMS e 1,5% (um inteiro e cinco décimos por cento) para ISS;

O programa Nota Legal alcançou grande popularidade, com a adesão

maciça da população ao programa. Vejamos o crescimento do número de

pessoas que indicaram ao menos um bem para o uso dos créditos e

abatimento do valor do imposto a pagar, e a própria evolução dos descontos

concedidos entre os anos de 2010 e 2013 (DISTRITO FEDERAL, 2014b):

Tabela 4 - Evolução dos beneficiários e do valor dos descontos

Ano

Beneficiários que efetuaram a

indicação

IPVA IPTU

Total utilizado R$ Nº

veículos Valor R$

Nº

imóveis Valor R$

2010 18.295 13.872 350.950,46 3.098 110.709,09 461.659,55

2011 106.216 75.290

17.289.536,12 20.245 5.762.509,57 23.052.045,69

2012 256.182 181.394

60.180.450,01 53.378 18.474.675,67 78.655.125,68

2013 330.633 248.819

71.444.863,87 63.543 19.053.872,17 90.498.736,04

2014 347.263 252.922 62.537.202,11 62.334 16.028.635,80 78.565.837,91

Assim, desde a sua entrada em vigor, aludido programa já deu descontos no pagamento de tributos a 2.875.516 contribuintes (DISTRITO

FEDERAL, 2014b).

Os créditos a favor dos beneficiários do Programa Nota Legal ficam

disponíveis para utilização por dois anos, findos os quais serão cancelados e

estornados ao caixa do tesouro do Distrito Federal, nos termos do artigo 5º, §

1.5.2 Incentivos ao participante

Conforme visto, o participante do Programa Nota Legal pode utilizar

seus créditos no abatimento dos valores devidos à Fazenda Distrital no IPTU

e no IPVA, além de crédito de dinheiro em conta corrente e poupança.

No uso dos créditos pelo participante, quanto à redução do imposto do

veículo automotor ou do imóvel, não é exigido vínculo entre o possuidor do

crédito e os imóveis ou veículos a serem contemplados pelo abatimento, nem

a conta corrente ou poupança precisa estar em nome do beneficiário do

programa, bastando a simples indicação do bem ou conta para crédito. Esta

é a dicção da Lei Distrital nº 4.159, de 13 de junho de 2008:

Art. 5º Os créditos a que se refere esta Lei poderão ser utilizados como abatimento do valor do débito do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU e do Imposto sobre a Propriedade de Veículos Automotores – IPVA.

§ 1º A transferência de créditos de que trata esta Lei será permitida somente entre pessoas físicas.

§ 2º Não será exigido vínculo entre o possuidor do crédito e os imóveis ou veículos a serem contemplados pelo abatimento.

§ 3º Não poderão utilizar ou transferir créditos os inadimplentes em relação a obrigações pecuniárias, de natureza tributária ou não-tributária, administradas pela Secretaria de Fazenda do Distrito Federal.

§ 4º Não serão objeto de abatimento o IPTU ou o IPVA relativos a imóvel ou veículo referente ao qual exista débito vencido.

§ 5º Serão cancelados e estornados ao caixa do Tesouro do Distrito Federal os créditos não utilizados no prazo de dois anos, contados do mês em que ocorreram as aquisições.

§ 6º As pessoas físicas ou jurídicas não contribuintes dos impostos a que se refere este artigo poderão receber o crédito por meio de depósito em conta corrente ou poupança, mantida em instituição financeira do Sistema Financeiro Nacional e indicada pelo beneficiário cadastrado no programa.

Os créditos para descontos nos impostos, ou para crédito em conta

corrente, apenas podem ser utilizados para beneficiários do programa em dia

com o fisco distrital, nos termos do art. 5º, § 3º da Lei Distrital nº 4.159, de

13 de junho de 2008.

O crédito em dinheiro é residual, pois apenas os não proprietários de

imóveis ou de veículos podem optar por essa modalidade de incentivo.

O programa encontra-se plenamente implantado, apesar da ocorrência

de inúmeros percalços pelos quais passou (e passa). Na tabela 4 (acima),

percebe-se a queda significativa dos valores objeto de indicação para o

desconto do IPTU e do IPVA, tendo ocorrido uma redução superior a

dezesseis milhões de reais entre os anos de 2013 e 2014, diferença não

compensada com a indicação de conta corrente ou poupança para crédito,

no importe aproximado de R$ 3.300.000,00, até 29 de agosto de 2014

(DISTRITO FEDERAL, 2014b).

Esta redução no valor dos créditos e consequentemente do abatimento

nos impostos, deve-se à mudança da forma do cálculo dos créditos ocorrida

em 2012, podendo ocasionar desinteresse da população pelo programa

(RODRIGUEZ, 2014).

Voltando à descrição do estágio de implantação do programa, desde o

início do Nota Legal em agosto de 2008, até julho de 2012, o benefício só era

aproveitado por quem tinha que pagar o Imposto Predial e Territorial Urbano

(IPTU) e o Imposto sobre a Propriedade de Veículos Automotores (IPVA).

Projeto de Lei de iniciativa da Câmara Legislativa estendeu o benefício ao

restante da população, ainda que não possuidores ou proprietários de

veículo automotor ou imóvel, por meio de créditos em dinheiro depositados

em conta bancária. O projeto foi vetado pelo Poder Executivo, veto que foi

posteriormente rejeitado pela Câmara Legislativa Distrital, redundando na

aprovação da Lei nº 4.886, de 13 de julho de 2012.

A proposta aprovada pela Câmara Distrital e vetada pelo Executivo,

tentava a época aproximar o Nota Legal do programa no qual ele se inspirou,

o Nota Fiscal Paulista. A versão paulista concede desde sua criação, a

qualquer participante, o direito de decidir se quer receber o crédito sob a

forma de desconto ou pagamento em dinheiro em espécie, por meio de

depósito em conta corrente ou poupança. O programa distrital oferecia como

única opção o desconto de seus créditos incidentes sobre o débito fiscal do

IPTU e do IPVA.

O principal argumento trazido a lume como fundamento do veto, dizia

financeira do DF, e que haveria sérias implicações na Lei de

Responsabilidade Fiscal por causar impacto desconhecido no orçamento,

afirmações que serão analisadas em momento oportuno no presente

trabalho.

O Secretário de Fazenda à época, havia se declarado desfavorável ao

projeto de lei que introduzia as alterações. Assentou sua opinião no fato de o

programa ter um teto de remuneração que não poderia se sustentar, caso

fossem incluídos mais beneficiários além daqueles que pagavam IPTU e

IPVA, ao contrário do que vinha sendo praticado no Estado de São Paulo.

Aludiu ainda que uma versão ampliada do Nota Legal traria dificuldades ao

erário pois uma mudança desse tipo forçaria a alteração da própria

estrutura do programa com a reorganização do mesmo (BRANCO, 2011).

Importa frisar que o Programa Nota Paulista, que aparentemente serviu

de paradigma para a implantação do programa distrital, sempre concedeu

créditos em dinheiro aos participantes, inclusive não residentes em São

Paulo.

Sob outro prisma, a lei instituidora do Programa Nota Legal,

estabelecia inicialmente que o crédito utilizado no abatimento do pagamento

do IPTU e IPVA (posteriormente também crédito em dinheiro) seria no

percentual de até 30% (trinta por cento) do imposto, e o decreto

regulamentador – Decreto nº 29.396, de 2008 – previa que a outorga do

crédito seria de 20% (vinte por cento). Posteriormente, o Decreto nº 30.328,

de 2009 fixou o percentual de 30% (trinta por cento) para o abatimento

(DISTRITO FEDERAL, 2014a).

Em outubro de 2012, outro Decreto, nº 33.963, de 2012 autorizou a

Secretaria de Fazenda do Distrito Federal a definir o percentual de até 30%

(trinta por cento) em razão da atividade econômica preponderante, do regime

de apuração do imposto, do porte econômico ou da localização do fornecedor

ou prestador, produzindo efeitos retroativos a partir de 1º de maio de 2012, o

que resultou na edição da Portaria nº 187, de 2012, que por sua vez criou

uma fórmula de cálculo, denominada de Fator de Multiplicação para o

documento fiscal, mediante a multiplicação do fator correspondente ao

enquadramento por atividade econômica preponderante, estabelecido na

forma do anexo único da referida portaria.

Portanto, de acordo com a alteração superveniente na forma de cálculo

do crédito, este passaria a ser obtido mediante a multiplicação desse

percentual por um índice que o Distrito Federal elegeria, a seu exclusivo

juízo, em relação a determinadas categorias de serviços ou compras de bens.

As modificações acima descritas, no sistema de apuração e cálculo do

Nota Legal acarretavam uma redução do valor dos créditos e do desconto

obtido pelos participantes do Programa, com efeitos retroativos a maio de

2012, aparentemente infringindo a cláusula constitucional que trata do

direito adquirido (BRASIL, 2013b). E o valor dos créditos vem caindo desde

2012. Por exemplo, em relação ao valor médio resgatado por contribuinte a

queda foi de 16,9% entre os anos de 2013 e 2014. Enquanto em 2013 cada

consumidor conseguiu, em média, R$ 272,72, em 2014, o resgate foi de R$

226,51 (MAIA, 2014).

Desta forma, apesar da possibilidade de alteração dos programas de

incentivo a qualquer tempo, modificando o cerne do programa, inclusive no

que diz respeito ao percentual de descontos incidentes sobre o IPTU e o

IPVA, há que se preservar o princípio do direito adquirido previsto no artigo

5º inciso XXXVI da Constituição da República.

No ano de 2014 um fenômeno interessante ocorreu com o programa

em análise, pois apenas 41,8% dos contribuintes aptos a receber descontos

nos impostos resgataram os créditos para tal fim. Segundo informações da

Secretaria de Fazenda do Distrito Federal, dos 836 mil consumidores

cadastrados, apenas 347 mil usaram o valor para abatimento no IPVA e no

IPTU. Da quantia disponível, somente 36,9% dos R$ 213 milhões foram

utilizados, totalizando R$ 78,6 milhões. Em relação ao valor médio resgatado

por contribuinte a queda foi de 16,9% (MAIA, 2014).

Segundo o Executivo Distrital, há duas explicações para essa situação:

“Primeiro que muita gente está esperando o prazo para fazer o resgate em

com o crédito e a inadimplência está alta", explicou Márcia Robalinho,

secretária adjunta da Secretaria de Fazenda (MAIA, 2014).

A previsão de impossibilidade de utilização dos créditos do programa

no caso de inadimplência em relação a obrigações pecuniárias, de natureza

tributária ou não tributária, administradas pela Secretaria de Fazenda do

Distrito Federal, encontra previsão no artigo 5º, § 3º da Lei nº 4.159/2008

que instituiu o programa distrital (DISTRITO FEDERAL, 2008).

No site do programa, a queda do valor utilizado para os descontos é

clara, passando de R$ R$ 90.499.195,68 em 2013 para R$ 78.565.837,91

em 2014 (DISTRITO FEDERAL, 2014b), provocando uma redução do valor

dos descontos no IPVA e no IPTU de quase doze milhões de reais. E a

redução no valor dos descontos não foi compensada pelo aumento dos

créditos em dinheiro nas contas dos participantes, pois a indicação para

depósito foi de R$ 1.665.891,15. Assim, existe uma redução real da

utilização dos créditos no importe de R$ 10.267.006,98 ainda que tenha

ocorrido um incremento no número de participantes que indicaram um bem

para o desconto no tributo, que passou de 330.634 em 2013 para 347.263

em 2014, o menor crescimento da história do programa.

1.6 PROGRAMA NOTA FISCAL CIDADÃ DO PARÁ

1.6.1 Fundamento jurídico, estrutura e funcionamento

O programa Nota Fiscal Cidadã foi instituído pela Lei nº 7.632, de 22

de maio de 2012 e regulamentado pelo Decreto nº 490, de 1º de agosto de

2012.

O programa prevê a realização de sorteio em dinheiro ao participante

que exigir a emissão de documento fiscal hábil, com créditos do tesouro do

estado.

Para efeito de premiação, o participante deve se inscrever no site do

programa. A cada compra deve solicitar a nota ou cupom fiscal, informando

documento do comprador. O vendedor repassa eletronicamente à Secretaria

da Fazenda, as informações que vão gerar um banco de dados para fins de

emissão de bilhetes para sorteio. Trimestralmente são gerados bilhetes, um a

cada cem reais em compras, para cada CPF ou CNPJ registrado. No dia do

sorteio, os bilhetes serão escolhidos de forma eletrônica e os valores serão

depositados em conta corrente ou caderneta de poupança. O montante

global da premiação corresponde a até 5% do valor total do ICMS recolhido

mensalmente pelos estabelecimentos enquadrados no Programa, que conta

com mais de 118.000 participantes, com distribuição total de prêmios

superior a um milhão e quatrocentos mil reais (PARÁ, 2014).

Não há previsão de cancelamento ou prescrição de créditos, pois são

gerados bilhetes para o sorteio e que perdem a validade para os sorteios

posteriores.

Por seu turno, o Decreto nº 490, de 1º de agosto de 2012 impede a

participação nos sorteios da pessoa natural ou jurídica em situação irregular

com o fisco, nos termos do artigo 10, inciso III.

No balancete governamental de novembro de 2013 a premiação no mês

correspondeu a R$ 47.783,24 e acumulado no ano a R$ 702.547,64 (PARÁ,

2013).

1.6.2 Incentivos ao participante

Prêmios em dinheiro após sorteio dos bilhetes, ao consumidor que

exigir do fornecedor de mercadorias e bens a emissão de documento fiscal

hábil, com identificação do adquirente.

O montante global da premiação corresponderá a até 5% do valor total

do ICMS recolhido mensalmente pelos estabelecimentos enquadrados no

Programa Nota Fiscal Cidadã.

Os sorteios são trimestrais e os prêmios variam de R$ 50,00

(cinquenta reais) até R$ 30.000,00 (trinta mil reais).