UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

A POLÍTICA ORÇAMENTAL E A IMPORTÂNCIA DO QUADRO ORÇAMENTAL NACIONAL

Dissertação de Mestrado em Ciências Económicas e Empresariais

RICARDO ALVES MARTINS

Orientação de Prof.ª Doutora Patrícia Sofia Figueiredo Martins

UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

A POLÍTICA ORÇAMENTAL E A IMPORTÂNCIA DO QUADRO ORÇAMENTAL NACIONAL

Dissertação de Mestrado em Ciências Económicas e Empresariais

RICARDO ALVES MARTINS

Orientação:

Prof.ª Doutora Patrícia Sofia Figueiredo Martins

Composição do Júri:

ANA PAULA RODRIGUES (Presidente)

LEONIDA AMARAL TOMAS CORREIA (Vogal)

PATRICIA SOFIA FIGUEIREDO MARTINS (Vogal)

Esta Dissertação de Mestrado, apresentada à Universidade de Trás-os-Montes e Alto Douro, serve como requisito para a obtenção do grau de Mestre em Ciências Económicas e Empresariais.

A

GRADECIMENTOSAbracei este projeto como mais um desafio e uma oportunidade na minha formação. É com enorme satisfação que agora escrevo estas palavras de agradecimento às várias pessoas que, de diferentes formas, contribuíram para o cumprimento deste meu objetivo e realização de mais esta etapa, concluindo a dissertação de mestrado.

Anuncio o meu sentido e profundo agradecimento:

- À minha orientadora, Professora Doutora Patrícia Martins, pela sua importante e valiosa orientação científica.

- Aos meus pais, pelo seu amor e apoio incondicional em todo o meu percurso académico e profissional. Um enorme obrigado por acreditarem sempre em mim e naquilo que faço e por todos os ensinamentos. A eles dedico todo este trabalho!

- Ao meu irmão, por ser um modelo de coragem, pelo companheirismo, paciência, força e apoio. Obrigado por todo o estímulo intelectual e emocional!

- À minha família e amigos por toda a compreensão nos momentos em que estive mais ausente e pelas palavras de reconhecimento e de motivação.

XI

R

ESUMOA recente crise económica e financeira, e a consequente crise de dívida soberana, agravou os problemas de dívida pública de alguns países da União Europeia (UE), e expôs algumas debilidades nos quadros orçamentais dos respetivos países.

O objetivo deste trabalho é analisar a ligação/impacto que o quadro orçamental nacional tem sobre o saldo orçamental. Ou seja, pretende-se investigar se quadros orçamentais nacionais bem definidos são cruciais para estabilizar a política orçamental.

Deste modo, realizamos um estudo comparativo do enquadramento institucional (regras orçamentais nacionais, instituições orçamentais independentes e quadros orçamentais plurianuais) dos 28 países da UE, no período compreendido entre 1999 e 2013 e, através de uma análise em painel, estimamos o impacto que tais variáveis têm sobre o saldo orçamental.

O estudo fornece forte evidência de um impacto positivo, de magnitude considerável e estatisticamente significativo, dos quadros orçamentais domésticos sobre o desempenho orçamental. Existindo uma instituição orçamental independente, as regras orçamentais quantitativas e plurianuais são mais eficazes na estabilização macroeconómica e, a influência do partido governamental deixa de ser estatisticamente significativa.

Palavras-chave: Quadro Orçamental Nacional; Governança Orçamental; Regras Orçamentais

Quantitativas; Instituições Orçamentais Independentes; Fases do Processo Orçamental; Estabilização Macroeconómica.

Classificação JEL:

H6 – National Budget, Deficit, and Debt. E62 – Fiscal Policy.

XIII

A

BSTRACTThe recent economic and financial crisis and the subsequent sovereign debt crisis has deteriorated the public debt in many countries of the European Union (EU), and exposed deep weaknesses in the national budgetary framework of each member state of the EU.

This dissertation project will examine the connection/impact that the national budgetary framework has on the budget balance, that is, it will investigate if well-defined domestic budgetary frameworks are crucial to improve the quality of public finances.

Therefore, we observe the institutional variables (numerical fiscal rules, independent fiscal institutions and medium-term budgetary frameworks) of the 28 EU countries, in the period between 1999 and 2013, and through a panel data analysis we estimated the relationship that these variables have on the budget balance.

The study provides strong evidence that the national budgetary framework have a positive, considerable and statistically significant impact on the budget performance. In the presence of an independent fiscal institution, the fiscal rules and the multi-term budgetary framework have a higher efficiency in the macroeconomic stabilization. And also, the government party is not statistically significant.

Keywords: Domestic Fiscal Framework; National Budgetary Framework; Fiscal Governance;

Numerical Fiscal Rules; Independent Fiscal Institutions; Budgetary Procedures; Macroeconomic Stabilization.

JEL Classification Codes:

H6 – National Budget, Deficit, and Debt. E62 – Fiscal Policy.

XV

Í

NDICE GERALIntrodução ... 1

Quadros orçamentais nacionais e supranacionais ... 5

2.1. A importância dos quadros orçamentais e o enviesamento deficitário ... 7

2.2. Os elementos dos quadros orçamentais nacionais ... 11

Regras orçamentais ... 11

Instituições orçamentais independentes ... 13

Procedimentos orçamentais ... 14

2.3. A definição e as reformas do quadro orçamental supranacional da UE ... 16

Porquê regras supranacionais na UE? ... 16

Versão original do PEC ... 17

As reformas do PEC ... 19

2.4. A caracterização do quadro orçamental dos 28 Estados-membros da UE ... 32

Os quadros orçamentais nacionais e a estabilização macroeconómica ... 47

3.1. Revisão de literatura ... 49

3.2. Estudo empírico ... 54

Modelo, variáveis e estatísticas descritivas ... 55

Aspetos econométricos e resultados ... 59

Conclusões, limitações e propostas de investigação futura ... 67

4.1. Conclusões ... 69

4.2. Limitações e propostas de investigação futura ... 71

Referências ... 73

XVII

Í

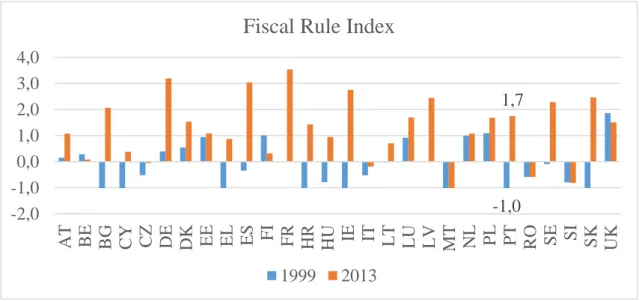

NDICE DE FIGURASFigura 1: Fiscal Rule Index ... 35

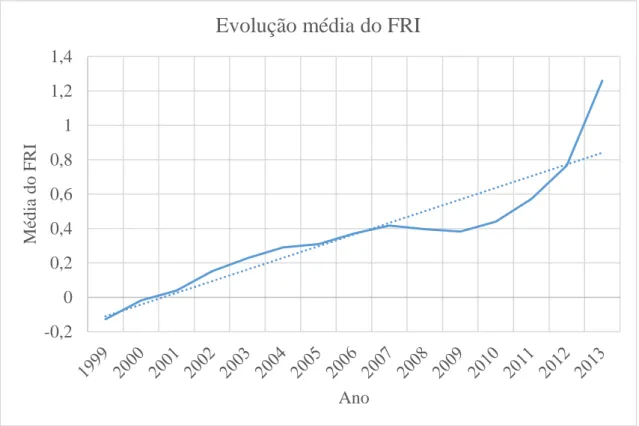

Figura 2: Evolução média do FRI dos 28 países, 1999-2013 ... 36

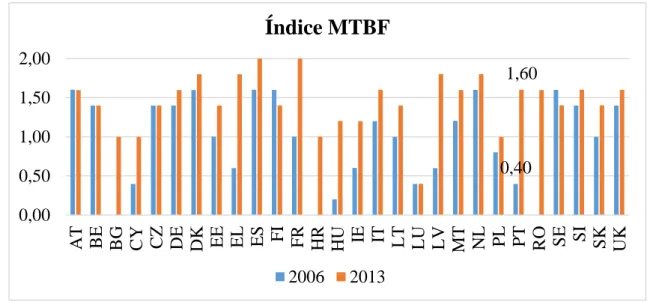

Figura 3: Índice dos MTBF’s nos 28 países da UE, 2006 e 2013 ... 43

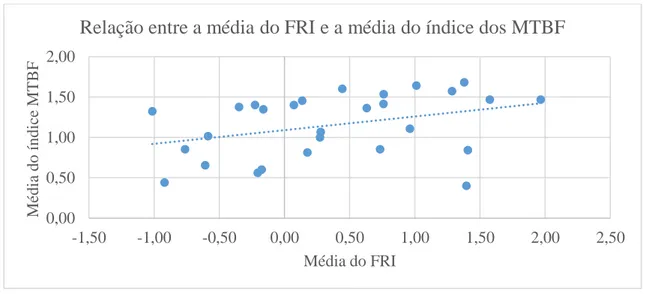

Figura 4: Evolução média do índice MTBF dos 28 países da UE, 1999-2013 ... 44

XIX

Í

NDICE DE QUADROSQuadro 1: Número de regras orçamentais domésticas por Estado-membro da UE28, 2013 ... 33

Quadro 2: Setores de aplicação das regras na UE28, 2013 ... 34

Quadro 3: Número de instituições orçamentais independentes por Estado-membro da UE28, 2013 ... 37

Quadro 4: Evolução do número de instituições orçamentais independentes na UE28, 2006-2013 ... 38

Quadro 5: Descrição das variáveis, fonte e sinal esperado ... 58

Quadro 6: Estatísticas descritivas das variáveis ... 59

XXI

A

BREVIATURAS E ACRÓNIMOSAMECO - Annual Macroeconomic Database (da Comissão Europeia) AT - Áustria

BCE - Banco Central Europeu BE - Bélgica

BG - Bulgária

CE - Comissão Europeia

CEE - Comunidade Económica Europeia CY - Chipre

CZ - República Checa DE - Alemanha DK - Dinamarca

ECOFIN - Conselho dos ministros europeus da economia e das finanças EE - Estónia

EL - Grécia ES - Espanha

EUA - Estados Unidos da América FI - Finlândia

FMI - Fundo Monetário Internacional FR - França

FRI - Fiscal Rule Index HR - Croácia

HU - Hungria IE - Irlanda

IFI - Independent Fiscal Institutions IT - Itália

LM - Multiplicador de Lagrange

LSDV - Least-Squares Dummy Variables LT - Lituânia

LU - Luxemburgo LV - Letónia

XXII

MT - Malta

MTBF - Medium-Term Budgetary Framework MTO - Medium-Term Budgetary Objective NL - Países Baixos

OCDE - Organização para a Cooperação e Desenvolvimento Económico OLS - Ordinary Least Squares

PDE - Procedimento relativo aos Défices Excessivos

PDM - Procedimento Relativo aos Desequilíbrios Macroeconómicos PEC - Pacto de Estabilidade e Crescimento

PECEs - Programas de Estabilidade e de Convergência PIB - Produto Interno Bruto

PL - Polónia PT - Portugal RO - Roménia SE - Suécia

SEC - Sistema Europeu de Contas SI - Eslovénia

SK - Eslováquia

SOPca - Saldo Orçamental Primário ciclicamente ajustado TECG - Tratado sobre Estabilidade, Coordenação e Governação TUE - Tratado da União Europeia

UE - União Europeia

UEM - União Económica e Monetária UK - Reino Unido

1

I

NTRODUÇÃO

INTRODUÇÃO

3

A crise financeira de 2008 e as consequentes crises económica e de dívida soberana colocaram os governos europeus e o quadro orçamental da União Europeia (UE), conhecido como Pacto de Estabilidade e Crescimento (PEC), sobre tensão. Até àquela data, os Estados-membros da UE apresentaram défices orçamentais persistentes, originando crescentes e elevados endividamentos públicos. O quadro orçamental supranacional não foi capaz de travar tal trajetória e disciplinar a política orçamental, expondo algumas debilidades.

O reforço da governação orçamental a nível nacional e o seu papel na melhoria dos resultados orçamentais têm recebido uma atenção crescente devido aos problemas que se colocam à condução da política orçamental sem restrições e à dificuldade em aplicar eficazmente as regras orçamentais a nível europeu. Aquele reforço visa evitar o enviesamento deficitário e a prociclicidade da política orçamental, que decorrem de fatores político partidários. Os motivos político-partidários mais discutidos e empiricamente testados são o problema de recursos orçamentais comuns, a inconsistência temporal, a miopia do governo com objetivo de reeleição e o problema de excesso de otimismo das previsões.

Existe, assim, um consenso a favor da melhoria dos quadros orçamentais nacionais. Os quadros orçamentais nacionais incluem as regras orçamentais quantitativas, os procedimentos orçamentais, com destaque para os quadros orçamentais plurianuais, e as instituições orçamentais independentes. Segundo a Comissão Europeia (2010a), os quadros orçamentais nacionais podem ajudar a alcançar uma posição orçamental sólida, a reduzir a prociclicidade da política orçamental e a melhorar a eficiência dos gastos públicos.

O presente trabalho tem como objetivo analisar a importância dos fatores institucionais que compõem o quadro orçamental nacional na adoção de políticas discricionárias contracíclicas, isto é, que desempenham de forma adequada a sua função de estabilização macroeconómica.

A dissertação está estruturada da seguinte forma. O capítulo 2 documenta a importância e os elementos dos quadros orçamentais nacionais e supranacionais. Segue-se uma apresentação dos elementos essenciais do quadro orçamental supranacional da UE, o PEC, na sua versão original e posteriores reformas e revisões. Este capítulo termina com a caracterização do quadro

INTRODUÇÃO

4

orçamental nacional dos 28 países da UE. O capítulo 3 inclui o estudo empírico que analisa a relação entre o quadro orçamental nacional dos 28 Estados-membros da UE e a condução da política orçamental discricionária no período de 1999 a 2013. O objetivo é investigar a influência dos quadros orçamentais nacionais na adoção de políticas discricionárias e na sua função de estabilização macroeconómica. Por último, no capítulo 4 são apresentadas as principais conclusões do estudo, fornecendo evidência acerca do impacto dos quadros orçamentais nacionais sobre o desempenho orçamental.

5

Q

UADROS ORÇAMENTAIS NACIONAIS E

SUPRANACIONAIS

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

7

Neste capítulo vamos clarificar a composição e a importância dos quadros orçamentais, começando por focar os problemas de enviesamento deficitário e o porquê da criação do Pacto de Estabilidade e Crescimento (PEC) e posteriores reformas e revisões.

2.1. A importância dos quadros orçamentais e o enviesamento deficitário

Um quadro orçamental é definido como um conjunto de regras, procedimentos e instituições, de carácter supranacional ou nacional, que suportam o planeamento e a implementação de políticas orçamentais (Comissão Europeia, 2016).

Nos anos mais recentes, estes quadros têm vindo a ganhar relevância como um instrumento importante para a melhoria da capacidade de estabilização macroeconómica da política orçamental (Comissão Europeia, 2010b).

Estes quadros orçamentais são ainda mais relevantes no espaço da União Económica e Monetária (UEM). No passado, a política monetária era vista como a ferramenta central da política macroeconómica para gerir flutuações do produto (Fundo Monetário Internacional, 2013). Mas, na UEM, como existe uma política monetária comum, a sua condução pelo Banco Central Europeu (BCE) pode, em determinados períodos, estar desajustada das necessidades dos pequenos países. Logo, a política orçamental e os quadros orçamentais ganham relevância acrescida (Comissão Europeia, 2010b).

A plena liberdade de atuação dos governos em termos de política orçamental tem vindo a ser questionada com base em três grandes argumentos (Loureiro, 2008): 1) a política orçamental não tem qualquer eficácia conjuntural (equivalência ricardiana); 2) os timings rígidos da política orçamental podem ter efeitos desestabilizadores; e, 3) na ausência de regras, a política orçamental apresenta um enviesamento deficitário.

O argumento mais forte é o do enviesamento deficitário. Existe um enviesamento deficitário nas finanças públicas quando os governos permitem que a despesa pública ultrapasse regularmente as suas receitas, levando a que os níveis de défice e de dívida pública aumentem

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

8

progressivamente. São várias as explicações para este enviesamento expansionista da política orçamental e, consequentemente, para a existência de défices crónicos.

A política orçamental, tal como as outras políticas de estabilização conjuntural, devia ser, por definição, contracíclica. Em períodos recessivos, devia verificar-se um agravamento dos défices orçamentais, que seriam compensados em fases expansionistas do ciclo, permitindo um equilíbrio orçamental intertemporal. A lógica do funcionamento dos estabilizadores automáticos contribui para esse equilíbrio. Nas fases negativas do ciclo do produto, devido ao aumento das transferências e à redução das receitas públicas, existe uma deterioração automática das finanças públicas que é compensada pelo aumento das receitas e pela diminuição das transferências que ocorre de forma automática nos períodos de expensão.

Se o governo utilizasse a política orçamental com base no paradigma tax smoothing1, as contas públicas estariam, em regra, equilibradas. Isto porque os estabilizadores automáticos atuam de forma contracíclica e mesmo que se recorresse a políticas orçamentais discricionárias ativas adequadas, o equilíbrio continuaria a estar garantido (Barro, 1989).

Contudo, o comportamento da política orçamental parece ser muitas vezes procíclico. Os governos adotam políticas orçamentais expansionistas na fase negativa do ciclo económico. Em contrapartida, deveriam promover políticas orçamentais restritivas na fase positiva do ciclo, mas tal não acontece. Se a política orçamental não é contracíclica durante os períodos de recuperação económica, a dívida pública pode ascender a níveis elevados que forcem a adoção de medidas contracionistas severas nos períodos de recessão. Por outras palavras, quando os governos não são capazes de diminuir os seus níveis de dívida em tempos favoráveis, não têm margem de manobra para adotar políticas orçamentais discricionárias expansionistas em tempos desfavoráveis.

O aumento contínuo da despesa pública não acompanhado pelo aumento nas receitas de impostos, observado, em particular, a partir da década de 70, tornou claro que quando os

1 Tax-smoothing diz respeito à ideia de que as taxas de imposto devem ser mantidas estáveis, de forma a minimizar os efeitos de distorção tributária, deixando os estabilizadores automáticos suavizar o ciclo económico.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

9

governos não estão sujeitos a restrições na condução da política orçamental, tendem a incorrer em défices orçamentais e a acumular dívida pública (Loureiro, 2008).

Há um crescente consenso de que as fontes do enviesamento deficitário e da prociclicidade da política orçamental estão enraizadas em fatores político-económicos, ou seja, no sistema de incentivos e recompensas que moldam o comportamento das autoridades orçamentais (Ayuso-i-Casals, Hernández, Moulin e Turrini, 2007). Os motivos político-partidários mais discutidos e empiricamente testados são o problema de recursos orçamentais comuns (common pool) (Berry, 2008), a inconsistência temporal, a miopia do governo com objetivo de reeleição (governments short sightedness)(Acharya e Rajan, 2013), e o problema de excesso de otimismo.

O problema do "common pool" ou “tragedy of the commons” como foi denominado pela primeira vez por Hardin (1968), surge quando vários agentes (que representam diferentes grupos de interesse) procuram tirar o máximo proveito dos recursos públicos, com vista a satisfazer os seus próprios interesses. Os contribuintes beneficiam apenas de uma pequena parte do que pagam em impostos, pois estão a financiar os interesses dos Lobbies2. Assim, sem um mecanismo para coordenar as pressões Lobistas, tais ações podem resultar em gastos públicos elevados e consequentemente no agravamento dos défices públicos (Dixit, Grossman e Helpman, 1997).

Ao contrário do que acontece com as políticas conduzidas segundo regras, as políticas discricionárias estão associadas a problemas de incoerência temporal (Kydland e Prescott, 1977). Quando os decisores políticos anunciam uma política com antecedência (considerada ótima nesse momento), influenciam as expectativas dos agentes económicos (principalmente do setor privado). Mas à data da sua implementação, essa política já não é ótima. Supondo o anúncio de uma política na data t, para um horizonte de tempo de t+k, essa política pode ser abandonada pelos agentes políticos na data t+k e assim, ao boicotarem no futuro as políticas anunciadas no presente, geram nos agentes económicos racionais uma antecipação dessa mesma atitude. Kydland et al. (1977) concluem que o bem-estar futuro será menor, relativamente àquele que seria proporcionado por agentes políticos fiéis. Os agentes políticos

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

10

perdem credibilidade e, por isso, as políticas deixam de ser eficazes. A política é, assim, incoerente (Kydland et al., 1977).

Uma outra situação possível é os governos desviarem-se das políticas orçamentais previamente anunciadas, por motivos de reeleição. Esta atitude é chamada de “miopia do governo” ou “governments short sightedness”. Os eleitores dão mais valor aos benefícios de curto prazo que podem obter de impostos mais baixos e maiores gastos públicos. Então, antes das eleições, os governos executam políticas orçamentais expansionistas para aumentar a sua popularidade e a probabilidade de reeleição, agravando a situação das finanças públicas (Blinder, 1997). Os governos também podem executar políticas orçamentais expansionistas para afetar o mandato do próximo governo. Hagen (2010) denominou esta situação de “fracasso político”. O governo aumenta a dívida pública para estrategicamente impedir que o governo subsequente tenha manobra orçamental para definir políticas expansionistas.

Outro problema bastante mencionado na literatura é o “excesso de otimismo”. Tal consiste na crença dos decisores políticos (ou mesmo dos eleitores) de que o futuro será melhor. Os governos elevam a sua despesa pública na expectativa de um futuro próspero, onde serão capazes de pagar a dívida que acumularem no presente. Este pensamento traduz-se em défices persistentes e em níveis de dívida excessivos.

Por outro lado, Jonung e Larch (2004) e também Strauch, Hallerberg e Hagen (2004) consideram que este excesso de otimismo é provocado pelas previsões macroeconómicas. Os autores argumentam que as projeções económicas e orçamentais são enviesadas e otimistas para dar a perceção de uma economia saudável e de um governo entendedor da política macroeconómica.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

11 2.2. Os elementos dos quadros orçamentais nacionais

Face aos problemas que se colocam à condução da política orçamental sem restrições, existe um consenso crescente a favor da melhoria dos quadros orçamentais nacionais, de ora em diante denominado de quadro orçamental doméstico.

Segundo informação disponibilizada no sítio da Comissão Europeia3, os quadros orçamentais domésticos, quando bem definidos, podem ajudar a alcançar vários objetivos, como: 1) alcançar uma posição orçamental sólida, evitando a adoção de políticas orçamentais insustentáveis que dão origem a elevados défices orçamentais e a um contínuo aumento da dívida pública, contendo, desta forma, o enviesamento deficitário; 2) reduzir a prociclicidade da política orçamental. A política orçamental diz-se procíclica quando a sua orientação acompanha o ciclo económico, geralmente exacerbando-o. Trata-se do caso de uma postura expansionista na fase alta do ciclo e de uma postura contracionista na fase baixa do ciclo económico; 3) melhorar a eficiência dos gastos públicos, através de uma maior monitorização das despesas e de uma melhor alocação dos recursos.

A literatura sugere a adoção de regras orçamentais quantitativas, de instituições orçamentais independentes e de quadros orçamentais plurianuais. Estes elementos interagem entre si e complementam-se, influenciando o funcionamento global do quadro orçamental. A sua combinação é específica a cada país, refletindo fatores políticos, institucionais e culturais que moldam o comportamento dos decisores políticos (Debrun, Moulin, Turrini, Ayuso-i-Casals e Kumar, 2008).

Regras orçamentais

Kopits e Symansky (1998, p. 2) definem uma regra orçamental como “uma restrição permanente na política orçamental, expressa em termos de um indicador sumário da performance orçamental”.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

12

O objetivo das regras orçamentais é aumentar a estabilização macroeconómica e a disciplina orçamental, estabelecendo restrições ao uso de políticas discricionárias4. Existe há anos, desde a troca de argumentos entre keynesianos e monetaristas, um debate “regras versus políticas discricionárias”. Nos argumentos a favor, é referido que quando são introduzidas regras orçamentais rigorosas, a política orçamental discricionária torna-se estabilizadora em vez de desestabilizadora (Sacchi e Salotti, 2014). Pelo contrário, existe uma certa vulnerabilidade nas regras, pelo facto de elas poderem, e serem, geralmente violadas (Debrun e Kumar, 2007b). A eficácia das regras depende dos custos que o governo tem em quebrá-las. Se as regras forem muito simples, são ineficazes. Se forem demasiado complexas, tendem a ser de difícil implementação. Para que elas sejam ideais, têm de ser continuamente revistas e adaptadas ao contexto económico (Krogstrup e Wyplosz, 2010). Outro argumento contra é o facto de as regras não permitirem a flexibilidade de curto prazo necessária para enfrentar choques inesperados.

As regras orçamentais podem ser diferentes no que diz respeito ao alvo. A maioria das regras definem limites de défice orçamental e de dívida pública. A sua eficácia depende da combinação/complementaridade entre elas.

Outros tipos de regras orçamentais são as regras de despesas e de receitas. As regras de despesas têm como objetivo o reequilíbrio da composição do orçamento, restringindo acréscimos adicionais em categorias específicas de despesas, evitando uma excessiva carga tributária. As regras de receitas determinam previamente (ex-ante) a afetação de eventuais receitas acima do esperado.

Kopits et al. (1998) afirmam que para que as regras sejam eficientes, precisam de satisfazer três princípios fundamentais: serem bem definidas e aplicadas a todos os níveis governamentais; serem de caráter obrigatório; e, exequíveis.

Em primeiro lugar, se as regras orçamentais definirem claramente os limites de referência, podem orientar melhor a elaboração e execução do orçamento. Por outro lado, se as regras

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

13

tiverem uma cobertura mais ampla, dirigindo-se a todos os níveis do governo (central, local, regional e segurança social), podem reforçar ainda mais o efeito disciplinador das regras.

Em segundo lugar, as regras orçamentais devem ser de caráter obrigatório de forma a promover o cumprimento das mesmas. A melhor forma de difundir tal obrigatoriedade é estabelecendo-as na constituição do país. De acordo com Campanella (2011) existem três razões para dar um estatuto constitucional às regras orçamentais. Primeiro, reduz-se a tentação de simplesmente mudar a lei, uma vez que os procedimentos de alteração de uma constituição nacional são muito complexos. Em segundo lugar, dá-se um sinal claro da importância que a sustentabilidade orçamental tem para um país. Por fim, aumentam-se os custos de reputação para um governo que tencione violar as regras.

Em terceiro lugar, as regras precisam de ser exequíveis. Quando as políticas não estão em conformidade com as regras, um mecanismo de correção deve ser automaticamente ativado. É importante que desvios às regras sejam sancionados. Para reforçar a aplicação das regras, estas devem ainda ser monitorizadas por organismos independentes.

Instituições orçamentais independentes

Alguns autores, como Wyplosz (2005), argumentam que quadros orçamentais baseados em regras, por si só, não são capazes de contrariar os incentivos para a condução da política orçamental de forma procíclica. Haverá sempre circunstâncias em que as regras serão ignoradas pelos decisores de política orçamental (Debrun et al., 2007b).

O sucesso dos bancos centrais independentes na condução da política monetária tem levado os autores a argumentar que instituições orçamentais independentes poderiam desempenhar um papel semelhante no âmbito da política orçamental. De tal forma, uma solução possível seria delegar a uma instituição independente (não partidária), a capacidade de informar, analisar, avaliar e, em alguns casos, implementar a política orçamental.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

14

Estas instituições orçamentais independentes podem desempenhar um papel relevante na condução da política orçamental através de três vias: 1) Monitorização da situação orçamental; 2) Elaboração de análises e recomendações independentes dos desenvolvimentos da política orçamental; 3) em alguns casos, formulação de previsões macroeconómicas para a preparação do orçamento.

Estas instituições orçamentais independentes podem desempenhar um papel importante na aplicação das regras orçamentais e promover a disciplina orçamental. Debrun, Hauner e Kumar (2009) investigam a complementaridade entre as regras orçamentais e as instituições orçamentais independentes, sugerindo que tais instituições poderiam ajudar na implementação de regras mais sofisticadas, e provam que a sua atuação conjunta pode ajudar na formulação e implementação de políticas orçamentais estabilizadoras.

Segundo Debrun et al. (2009) e Hagen (2010), pode-se sintetizar que para que tais organismos possam complementar as regras orçamentais e promover a disciplina orçamental, precisam de ser: completamente independentes do governo; ter um mandato global; e, serem instrumentos fortes capazes de exercer pressão. 1) Precisam de ser completamente independentes do governo, para que as suas análises e/ou projeções orçamentais sejam imparciais e realistas, e ao mesmo tempo possuírem alguma credibilidade. 2) Precisam de ter um mandato abrangente de forma a salientar a importância da sustentabilidade orçamental de longo prazo. 3) Devem ter acesso a todos os dados necessários e gozar de uma elevada transparência do governo. 4) O pessoal ao serviço destas instituições deve ser qualificado tecnicamente de forma a assegurar que as análises sejam fiáveis e de elevada qualidade. 5) Por último, é crucial que estes organismos tenham uma voz pública valiosa, pois, uma forma de exercer pressão sobre o governo é obrigá-lo a explicar publicamente eventuais desvios às recomendações dadas pelas instituições independentes.

Procedimentos orçamentais

Os procedimentos orçamentais subjacentes às várias fases do processo orçamental são a orçamentação/planeamento, a aprovação e a execução/implementação.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

15

De acordo com Poterba e Hagen (1999), o processo orçamental deve deter algumas características essenciais, para contribuir para a qualidade das finanças públicas, das quais se destacam as seguintes:

Transparência - assente em informação orçamental fiável e atempada;

Planeamento orçamental plurianual - que representa um compromisso por parte das autoridades orçamentais com a trajetória pré-definida para os principais agregados orçamentais tendo em conta o impacto plurianual orçamental das políticas implementadas. Um quadro orçamental de médio prazo (MTBF, acrónimo de Medium Term Budgetary Framework) consiste em quantificar a política orçamental num horizonte para além do calendário orçamental anual, o que se justifica pelo facto de muitas medidas de política terem implicações orçamentais para além do horizonte anual do orçamento (Amaral e Mello, 2010). Um quadro orçamental plurianual bem delineado confere uma maior sustentabilidade orçamental e deve refletir o impacto de compromissos orçamentais passados, bem como o custo futuro de novas medidas de política;

Centralização orçamental - evita uma preparação orçamental fragmentada. É considerada uma boa prática, em particular nas fases de aprovação e implementação do orçamento. Na fase de execução poderá ser necessária uma certa descentralização tendo em vista uma melhor afetação dos recursos;

Top-down budgeting - a sequência da tomada de decisões sobre a dimensão e composição do orçamento é relevante para os resultados da política orçamental. Segundo Ljungman (2009), um processo bottom-up de preparação e aprovação do orçamento é um processo incremental da despesa. O processo top-down permite reforçar o controlo orçamental e alinhar melhor o orçamento com as prioridades das políticas públicas, ao assegurar que as decisões sobre o nível, composição e afetação das dotações orçamentais são tomadas antes das negociações dos plafonds setoriais;

Previsões macroeconómicas realistas - as previsões macroeconómicas e orçamentais tendenciosas e irrealistas podem prejudicar consideravelmente a eficácia do planeamento orçamental e, consequentemente, comprometer o respeito da disciplina orçamental;

Criação de fundos de reserva - de forma a fazer face a choques inesperados e a ter capacidade de manobra para aliviar esse impacto negativo;

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

16

Performance budgeting - esta prática orçamental é baseada na avaliação da despesa em relação ao alcance dos seus objetivos. Uma relação entre a afetação de recursos e a eficiência desses programas deverá promover uma melhor adequação das dotações orçamentais aquando da preparação do orçamento.

2.3. A definição e as reformas do quadro orçamental supranacional da UE

O PEC foi introduzido como parte da terceira fase da UEM. Foi concebido para garantir a manutenção da sanidade das finanças públicas por parte dos países da UE após a introdução da moeda única. Este subcapítulo começa por justificar a importância do quadro orçamental supranacional no contexto da UE e, são apresentados os seus elementos essenciais e posteriores reformas e revisões.

Porquê regras supranacionais na UE?

A 7 de fevereiro de 1992, os 12 países que formavam a Comunidade Económica Europeia (CEE) decidiram dar o passo para a Comunidade Europeia formalizado pelo Tratado da União Europeia (TUE) (ou Tratado de Maastricht). Desde essa data, mais 16 países se juntaram a esta comunidade, perfazendo um total de 28 Estados-membros em 20155.

O TUE entrou em vigor em 1 de Novembro de 1993 e constitui uma resposta a cinco objetivos essenciais: reforçar a legitimidade democrática das instituições; melhorar a eficácia das instituições; instaurar uma União Económica e Monetária; desenvolver a vertente social da comunidade; e instituir uma política externa e de segurança comum.

O Tratado previu a criação de uma moeda única em três etapas sucessivas. A primeira etapa instaurou a livre circulação dos capitais, iniciou-se em 1 de Julho de 1990. A segunda etapa foi lançada em 1 de Janeiro de 1994 e permitiu a convergência das políticas económicas dos Estados-membros. A terceira etapa teve início a 1 de Janeiro de 1999 com a criação da moeda

5 A 23 de junho de 2016 realizou-se um referendo sobre a permanência do Reino Unido na União Europeia no qual, o povo britânico exprimiu o desejo de sair da União Europeia.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

17

única e o estabelecimento do Banco Central Europeu (BCE). Nessa data, 11 dos 15 Estados-membros da UE, determinaram prosseguir para uma maior integração económica, rumo a uma União Económica e Monetária (UEM), adotando o Euro como moeda única. Desde então, mais 8 países aderiram à UEM, contabilizando, na presente data, um total de 19 Estados-membros da UEM.

Pertencer à zona euro implica uma grande responsabilidade por parte dos Estados-membros. Para que a UEM funcione plenamente, é crucial que haja uma coordenação ampla das políticas macroeconómicas. Com a criação da UEM, a política orçamental continua a ser da responsabilidade de cada Estado-membro. Porém, a política monetária e cambial passou a ser centralizada e conduzida pelo Eurosistema, cujo objetivo primordial é o de manter a estabilidade dos preços.

Neste sentido, a probabilidade de ocorrência de enviesamento deficitário aumenta no contexto de uma união monetária, dado que se presenceiam comportamentos de free rider e problemas de risco moral. O primeiro caso deve-se ao facto de a política monetária ser decidida com base em variáveis agregadas. O segundo caso porque na eventualidade de se verificarem problemas de incumprimento da dívida pública num determinado Estado-membro, os restantes países são levados a prestar-lhe assistência financeira e, assim, os incentivos para evitar níveis excessivos de défice orçamental e dívida pública são menores (Warin e Wolff, 2005). Assim, os países da UE acordam em reforçar o acompanhamento e a coordenação das políticas orçamentais e económicas nacionais para fazer cumprir os limiares do défice e da dívida estabelecidos pelo Tratado de Maastricht, assinando o PEC.

Versão original do PEC

A preocupação com a sustentabilidade das finanças públicas “como meio de reforçar as condições propícias à estabilidade dos preços e a um forte crescimento sustentável conducente à criação de emprego” levou à criação de regras orçamentais supranacionais aplicadas aos países da UE (Comissão Europeia, 1997, p. 2). O PEC é um quadro orçamental supranacional que coordena as políticas orçamentais nacionais da União Europeia, de forma a proteger a solidez das finanças públicas, e assenta no princípio de que as políticas económicas são uma

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

18

questão de interesse comum para todos os Estados-membros. A aplicação do PEC iniciou-se em 1999, na terceira fase da UEM, e visa garantir a continuação do esforço de disciplina orçamental (cláusula incluída no Tratado de Maastricht). O PEC foi adotado para evitar que políticas orçamentais irresponsáveis tivessem efeitos nocivos sobre o crescimento e a estabilidade macroeconómica dos países da UE.

O PEC é composto por duas vertentes. A vertente preventiva do PEC visa garantir que a política orçamental seja conduzida de forma sustentável. O elemento essencial desta vertente é o objetivo orçamental de médio prazo (MTO, acrónimo de Medium-Term Budgetary Objective). Os objetivos orçamentais de médio prazo são estabelecidos por cada Estado-membro da UE e apresentados nos programas de estabilidade e de convergência (PECEs) para serem supervisionados pelo ECOFIN6. Os programas de estabilidade são apresentados anualmente pelos Estados-membros da Área do Euro e os programas de convergência pelos restantes países da UE.

Na versão original do PEC, o único objetivo estabelecido na vertente preventiva era garantir situações orçamentais próximas de equilíbrio ou excedentárias, sendo o saldo orçamental global o indicador relevante. A vertente preventiva procura “evitar, numa fase precoce, a ocorrência de défices orçamentais excessivos” (art. 1º do Regulamento do Conselho N.º 1466/97). Para que tal aconteça, o objetivo orçamental de médio prazo deve refletir uma margem de segurança em relação ao limite do défice, permitir um rápido progresso no sentido da sustentabilidade e uma adequada margem de manobra a nível orçamental.

A vertente corretiva corresponde, no essencial, ao Procedimento relativo aos Défices Excessivos (PDE). Trata-se de um procedimento passo-a-passo para a correção dos défices excessivos que ocorrem quando a regra do défice é violada. Isto é, quando o défice público é superior a 3% do PIB. O Tratado de Maastricht também estabelece que a dívida pública se deve

6 ECOFIN - O Conselho dos Assuntos Económicos e Financeiros, designado por Conselho ECOFIN é responsável pela política da UE em três domínios fundamentais: política económica, questões fiscais e regulamentação e regulação dos serviços financeiros. O ECOFIN é constituído pelos ministros da economia e das finanças de todos os Estados-Membros e coordena as políticas económicas dos Estados-Membros, aprofunda a convergência do seu desempenho económico e acompanha as suas políticas orçamentais.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

19

situar em valores inferiores a 60% do PIB, mas exceder esse limite não determina a aplicação de qualquer procedimento.

No entanto, violar o limite do défice orçamental não significa imediatamente a abertura de um PDE. Quando o défice excessivo é pequeno, excecional e temporário, o país não é colocado num PDE. É considerada uma “circunstância excecional” quando a violação resulta de uma recessão económica grave (redução real do PIB de, pelo menos, 2%) ou de circunstâncias não controláveis pelo Estado. Uma violação temporária ocorre quando as previsões elaboradas pela Comissão Europeia indicam que o défice se situará abaixo do valor de referência, uma vez cessada a recessão económica grave ou a circunstância excecional. Em todo o caso, cabe ao ECOFIN decidir, por maioria absoluta, se existe ou não lugar à abertura de um PDE.

Quando um PDE é aberto, são emitidas recomendações ao Estado-membro em questão para reduzir o défice para um valor inferior a 3% do PIB, sendo estabelecido um prazo para o efeito, normalmente de 1 ano. Seguindo essas recomendações, cabe à Comissão Europeia monitorizar e ao Conselho decidir se o país tomou medidas para cumprir o prazo e para reduzir o seu défice. Se assim for, o PDE é fechado ("revogado"). Caso contrário, o ECOFIN pode decidir aplicar sanções pecuniárias, através de um depósito não remunerado junto da Comissão Europeia. A partir do segundo ano após o primeiro depósito, caso a situação de défice excessivo ainda não tenha sido corrigida, pode verificar-se a intensificação das sanções podendo o ECOFIN decidir converter o depósito em multa.

As reformas do PEC A reforma de 2005

A fórmula do PEC não foi estática ao longo do tempo e sofreu uma grande reforma em 2005. Dois factos contribuíram para esta reforma. Por um lado, em 2004, 10 novos países em diferentes estágios de desenvolvimento aderiram à UE. Por outro lado, em 2003, a França e a Alemanha optaram deliberadamente por violar o PEC, preferindo apresentar medidas nacionais de combate ao desemprego e à insegurança, agravando os seus défices públicos.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

20

A principal mudança na vertente preventiva foi a substituição do requisito de alcançar uma situação orçamental próxima do equilíbrio ou excedentária em termos nominais por um objetivo orçamental específico para cada país em termos estruturais7. Os países que não tenham alcançado o seu MTO devem seguir uma trajetória de ajustamento que se traduza numa melhoria anual de 0,5% do PIB. Tal esforço deve ser maior em períodos de expansão económica e mais limitado em momentos de conjuntura desfavorável. O não cumprimento desta trajetória de ajustamento deve ser justificado no respetivo PECE.

As exigências em termos de conteúdo e formato dos PECEs aumentaram com a revisão do PEC em 2005 e, essencialmente, com a adoção do Código de Conduta. Este Código de Conduta estabelece uma estrutura modelo que os programas devem seguir e define os quadros com informação quantitativa que devem ser apresentados.

Na reforma de 2005 foi salientada a necessidade das previsões orçamentais incluídas nos PECEs serem baseadas em previsões macroeconómicas realistas e prudentes. Foi também sublinhada a existência de uma relação de complementaridade entre as regras e as instituições orçamentais nacionais, por um lado, e os compromissos assumidos no âmbito do PEC, por outro. Todavia, estas recomendações do ECOFIN não foram devidamente reconhecidas pelos Estados-membros.

Na vertente corretiva, a reforma de 2005 visou avaliar melhor a situação económica e os desenvolvimentos de cada país. Recomenda-se uma correção anual de pelo menos 0,5% do PIB, em termos estruturais, do défice excessivo. Foi apresentada uma nova definição de recessão económica grave, a qual “decorre de uma taxa de crescimento real anual do PIB negativa ou de uma perda acumulada do produto durante um período prolongado de crescimento anual muito reduzido do PIB relativamente ao seu crescimento potencial” (Regulamento 1056/2005 do Conselho, 27 de Junho de 2005, p. 2). Ao conceito de "circunstâncias excecionais" acrescem ainda “todos os outros fatores pertinentes” que são tidos em consideração pela Comissão Europeia e que podem ser apresentados pelos Estados-membros como justificação da sua

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

21

situação de défice excessivo (Regulamento 1056/2005 do Conselho, 27 de Junho de 2005, p. 2).

As alterações à vertente corretiva emanam da mesma lógica da vertente preventiva, isto porque existem circunstâncias económicas para além do controlo do Governo que podem ter um impacto significativo nas finanças públicas. A experiência de 2003/2004 demonstrou que os eventos económicos adversos incapacitaram o cumprimento das metas do PDE. A reforma de 2005 veio trazer a utilização do saldo estrutural tanto na vertente preventiva como corretiva, reconhecendo que os governos não devem ser prejudicados/responsabilizados pelos resultados não controláveis (Regulamento 1056/2005 do Conselho, 27 de Junho de 2005).

A reforma de 2011 e os requisitos mínimos para os quadros orçamentais nacionais

As vulnerabilidades macroeconómicas dos Estados-membros da UE, à data do início da crise económica e financeira, nomeadamente elevadas dívidas pública e privada, competitividade divergente e desequilíbrios macroeconómicos, evidenciaram insuficiências no quadro orçamental supranacional. Havia ainda muitas lacunas no PEC que não tinham sido corrigidas durante a reforma de 2005. As alterações introduzidas procuraram minimizar as debilidades, mas não deram resposta a todas as críticas.

Ficou claro, nos primeiros anos de crise, que muitos Estados-membros não tinham usado os anos de forte crescimento que antecederam a crise para fortalecer suficientemente as suas posições orçamentais e, portanto, lhes permitir realizar políticas expansionistas contracíclicas nos anos de recessão. Deste ponto de vista, a crise foi um ensinamento tanto para os países diretamente envolvidos, como também para os restantes membros que foram afetados devido à forte interdependência entre os estados, sobre as consequências que derivam de défices e dívidas públicas excessivas.

Na opinião de alguns autores, a reforma de 2005 do PEC agravou os problemas de credibilidade das regras orçamentais comuns supranacionais. O PEC falhou essencialmente devido a três aspetos: racionalidade económica, aplicação e transparência (Martins, 2012). Quanto à

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

22

racionalidade económica, o PEC era acusado de reduzir a flexibilidade, ter uma estrutura de incentivos assimétricos, de não sancionar as políticas orçamentais motivadas politicamente, e de não ter em consideração a composição do orçamento nem a implementação de reformas estruturais. Quanto à aplicação, porque as regras do PEC passaram a ser entendidas como endógenas e passíveis de mudar em resposta à sua violação. No que diz respeito à transparência, devido à qualidade e à fiabilidade da informação estatística disponibilizada em tempo real e utilizada para aferir a existência de défices excessivos, que agravou os problemas de aplicação e cumprimento da vertente corretiva.

Em 2011 foi adotada uma ampla reforma ao PEC, com a introdução do pacote legislativo, conhecido como o Six-Pack, que reformulou ambas as vertentes do PEC. Este pacote inclui um novo procedimento relativo aos desequilíbrios macroeconómicos (PDM), destinado a prevenir e a corrigir desequilíbrios macroeconómicos na UE, e um novo sistema hierarquizado de sanções para os países da área do euro, aplicável principalmente na vertente corretiva, mas também, e pela primeira vez, na vertente preventiva. Uma inovação fundamental nos novos procedimentos de sanção foi a introdução de um novo sistema de votação para as novas decisões de sanções, denominado votação invertida por maioria qualificada. Esta votação implica que as sanções propostas pela Comissão Europeia sejam adotadas, a menos que haja oposição de uma maioria qualificada de países. Esta é uma inversão do processo de votação, pelo qual a maioria tem que votar a favor e, portanto, adiciona um nível de automatismo às sanções. A imposição de sanções sobre a existência de um défice excessivo ou de uma inação é decidida, tal como antes, pelo Conselho Europeu - essas decisões são tomadas sob votação por maioria qualificada, tal como definido no Tratado.

O objetivo do Six-Pack na vertente preventiva do PEC foi torná-lo mais eficaz, de forma a evitar que os países alcancem situações orçamentais que são difíceis de corrigir.

Manter a despesa pública controlada é essencial no planeamento orçamental. O aumento da despesa antes do início da crise foi umas das principais razões que deixou os Estados-membros sem capacidade para apoiar a economia quando a crise surgiu. Assim, no Six-Pack foi reconhecida a necessidade de assegurar que as despesas são devidamente financiadas pelas receitas, exigindo que o aumento das despesas seja mantido abaixo de determinado limite

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

23

(específico para cada país), a não ser que esse aumento da despesa seja financiado por medidas extras de receita (Diretiva 2011/85/UE do Conselho, 8 de novembro de 2011).

Além disso, embora o saldo estrutural continue a ser um conceito bastante útil para a análise da situação orçamental nem sempre é uma ótima ferramenta para orientar as escolhas políticas dos Estados-membros em tempo real, devido à sua dependência de dados não observados. Então, têm-se utilizado dados mais facilmente observáveis, como a receita e a despesa, para avaliar as situações orçamentais (Diretiva 2011/85/UE do Conselho, 8 de novembro de 2011).

Na reforma de 2005 foi identificado o ritmo a que um Estado-membro deve convergir para o seu MTO. O Six-Pack especifica o limite permitido para se desviar desse objetivo. Quando se observa um desvio significativo são definidas recomendações e um limite temporal para corrigir o desvio. Para aumentar a eficácia e a execução das recomendações, sanções sob a forma de um depósito remunerado podem ser aplicadas no caso de incumprimento reiterado das recomendações.

O Six-Pack introduziu o conceito de "diminuição significativa" do nível de dívida pública, definindo um limite de redução da dívida, para garantir um declínio contínuo dos rácios da dívida em relação ao PIB, para se ir aproximando do valor de referência de 60% do PIB. Com a reforma de 2011, pode ser aberto um PDE contra um Estado-membro que possua um nível de endividamento superior a 60% do PIB e não o esteja a diminuir a um ritmo suficiente, mesmo que apresente um défice inferior a 3% do PIB.

O Six-Pack na vertente corretiva reformulou a imposição de sanções para um sistema mais precoce e gradual. A imposição de sanções graduais e precoces tem como premissa a necessidade de assegurar que sejam tomadas medidas no início do PDE, em vez de em fases posteriores. As novas sanções, no entanto, têm em conta circunstâncias particulares de um país. Se as circunstâncias especiais forem justificadas, as sanções podem ser reduzida ou até mesmo canceladas.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

24

Tendo em consideração o objetivo de estudo desta dissertação, salienta-se que o Six-Pack introduziu a definição de requisitos mínimos para os quadros orçamentais nacionais (Diretiva 2011/85/UE do Conselho de 8 de Novembro de 2011).

A melhoria dos quadros orçamentais nacionais é um dos objetivos da reforma do PEC, que visa combinar a necessidade de as políticas orçamentais nacionais estarem alinhadas com o quadro europeu.

Assim, com esta diretiva, procurou-se ir além da supervisão orçamental da UE assente em regras, processos e limites definidos a nível supranacional, exigindo aos Estados-membros um conjunto de requisitos essenciais a nível nacional. Na data de entrada em vigor da diretiva, apesar de alguns Estados-membros estarem mais avançados do que outros, o que exigiu esforços institucionais diferenciados para cumprir os requisitos mínimos, nenhum Estado-membro estava numa posição que não necessitasse de melhorias no seu quadro nacional (Comissão Europeia, 2014).

Abordando de forma mais detalhada as principais questões abrangidas pela diretiva, temos cinco áreas:

Contabilidade, estatística e transparência

A política orçamental deve ser baseada em relatórios orçamentais de confiança. Informações completas, oportunas e precisas sobre a situação macroeconómica são essenciais para os decisores políticos. Anteriormente, os dados eram recolhidos sob regras contabilísticas ou princípios estatísticos diferentes, o que dificultava análises e comparações. A diretiva pretende harmonizar convenções contabilísticas entre administrações públicas, simplificar as linhas de reportagem e garantir uma alimentação de dados eficaz.

O Sistema Europeu de Contas Nacionais e Regionais (SEC) estabelece uma metodologia para a produção de dados de contas nacionais na UE. A existência de um manual conceptual, de aplicação obrigatória em todos os Estados-membros, é fundamental para garantir que os resultados estatísticos são compilados de forma consistente, comparável, fiável e atualizada. “A

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

25

disponibilidade e a qualidade dos dados estabelecidos de acordo com os princípios do SEC são fundamentais para assegurar o correto funcionamento do quadro de supervisão orçamental da União. Tais dados podem desempenhar um papel preponderante no reforço atempado do controlo orçamental, por forma a evitar a deteção tardia de erros orçamentais significativos.” (Diretiva 2011/85/UE do Conselho, 8 de novembro de 2011, p. 2).

O quadro metodológico para a produção de dados das contas nacionais (SEC 1995) foi substituído, em setembro de 2014, por um novo Sistema Europeu de Contas: o SEC 2010.

A diretiva estabelece a necessidade de publicação regular de dados orçamentais (mensal para o governo central e da segurança social, e trimestral para o governo local). A diretiva também exige que o Eurostat publique trimestralmente os níveis de dívida e défice dos Estados-membros.

Previsões macroeconómicas e orçamentais

Antes da reforma, as previsões macroeconómicas e orçamentais usadas para o planeamento orçamental eram consideradas um ponto fraco na produção de orçamentos anuais. Alguns Estados-membros apresentavam previsões orçamentais enviesadas.

“As previsões macroeconómicas e orçamentais erróneas e irrealistas podem prejudicar consideravelmente a eficácia do planeamento orçamental e, consequentemente, comprometer o empenho no cumprimento da disciplina orçamental, enquanto a transparência e a discussão das metodologias previsionais podem aumentar significativamente a qualidade das previsões macroeconómicas e orçamentais necessárias ao planeamento orçamental.” (Diretiva 2011/85/UE do Conselho, 8 de novembro de 2011, p. 2).

A diretiva presta especial atenção às previsões, obrigando os Estados-membros a basear o seu planeamento orçamental em previsões macroeconómicas e orçamentais realistas e atualizadas. Os Estados-membros da zona euro devem envolver instituições independentes na produção do orçamento ou basear-se nas suas previsões para a preparação do orçamento de Estado.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

26

Regras orçamentais quantitativas

Quadros orçamentais baseados em regras bem traçadas são conhecidos por aumentar significativamente a disciplina orçamental. A nível europeu, o PEC já prevê um conjunto de regras orçamentais, mas a diretiva prevê que os Estados-membros tenham regras orçamentais quantitativas, em termos nacionais e específicas para cada país, que promovam eficazmente o cumprimento, em matéria de política orçamental, das obrigações a que se propuseram no Tratado.

A Diretiva não especifica essas regras em detalhe, apenas afirma que elas devem incluir requisitos para assegurar uma adequada definição das metas e o alcance das regras, uma monitorização independente eficaz e atempada, mecanismos de cumprimento rigorosos e cláusulas de salvaguarda bem circunscritas.

Quadros orçamentais a médio prazo

Nos termos da diretiva, os Estados-membros são obrigados a estabelecer um quadro orçamental de médio prazo (MTBF) credível e eficaz.

Os quadros orçamentais a médio prazo devem: (1) conter objetivos abrangentes e transparentes, assegurando a sua compatibilidade com as regras orçamentais quantitativas que estejam em vigor; (2) conter objetivos orçamentais plurianuais, em combinação com projeções das principais receitas e despesas, com base em políticas que não sofreram alterações; e (3) permitir avaliar a forma como as políticas previstas são suscetíveis de afetar a sustentabilidade a longo prazo das finanças públicas.

Transparência nas finanças da administração pública e quadros orçamentais abrangentes Na diretiva, é dada importância aos subsetores da administração pública que, no seu conjunto, são responsáveis por uma fatia considerável da despesa total. Em particular, a diretiva indica que os Estados-membros devem estabelecer mecanismos adequados de coordenação entre os subsectores da administração pública, de forma a assegurar a cobertura exaustiva e coerente de todos esses subsectores no planeamento orçamental, sempre em conformidade com a diretiva.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

27

Relativamente a todos os subsectores da administração pública, os Estados-membros publicam informações pertinentes sobre passivos eventuais com impacto potencialmente elevado nos orçamentos públicos, incluindo as garantias estatais, os empréstimos improdutivos e os passivos decorrentes das operações de empresas públicas, definindo ainda a extensão dos mesmos. Os Estados-membros devem publicar também informações sobre as participações da administração pública no capital de empresas privadas e públicas, de montantes economicamente significativos.

A reforma de 2013

Em novembro de 2011, no dia em que a reforma denominada de Six-Pack foi oficialmente publicado, a Comissão Europeia apresentou as suas propostas para mais duas peças essenciais na legislação do PEC, referidos como o Two-Pack.

Vinte e cinco dos vinte e sete Estados-membros da UE àquela data comprometeram-se a aprofundar o seu compromisso com o quadro orçamental europeu e integrá-lo nos seus quadros nacionais, acordando no Tratado sobre Estabilidade, Coordenação e Governação (TECG), que foi assinado a 2 de março de 2012.

Os dois regulamentos, aplicáveis aos Estados-membros da zona euro, que compõe o Two- Pack são:

O regulamento (UE) n.º 472/2013 do Parlamento Europeu e do Conselho de 21 de maio de 2013, relativo ao reforço da supervisão económica e orçamental dos Estados-membros da área do euro afetados ou ameaçados por graves dificuldades no que diz respeito à sua estabilidade financeira.

O regulamento (UE) n.º 473/2013 do Parlamento Europeu e do Conselho de 21 de maio de 2013, que estabelece disposições comuns para o acompanhamento e a avaliação dos projetos de planos orçamentais e para a correção do défice excessivo dos Estados-membros da área do euro.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

28

O primeiro regulamento vem reforçar a supervisão e coordenação, completando o Semestre Europeu8 para a coordenação da política económica, complementando as disposições do PEC em vigor e reforçando a supervisão das políticas orçamentais e económicas dos Estados-membros cuja moeda é o euro. O segundo regulamento, sobre a supervisão reforçada, integra os processos que se aplicam a países da área do euro em dificuldades financeiras no quadro da supervisão orçamental da UE. Se um país for afetado, ou correr o risco de ser afetado por graves perturbações financeiras, deve ser sujeito a uma supervisão reforçada, a fim de assegurar o seu rápido regresso a uma situação normal e proteger os outros Estados-membros da área do euro contra eventuais efeitos de contágio negativos.

O Two-Pack, ao contrário das outras reformas, não veio alterar nenhum regulamento das vertentes preventiva e corretiva do PEC. O princípio da reforma de 2013 consistiu em reforçar a coordenação e vigilância.

O regulamento 473/2013 complementa o Semestre Europeu estabelecendo um calendário orçamental comum para os Estados-membros da zona euro. Os países da UEM terão de apresentar os seus planos orçamentais de médio prazo e os seus programas de estabilidade à Comissão Europeia, até 15 de Outubro de cada ano, antes da aprovação do orçamento. A Comissão Europeia irá avaliar se o plano orçamental está de acordo com os requisitos europeus e emitir um parecer. O parecer da Comissão Europeia será com base nos requisitos do PEC, em particular as recomendações específicas por país emitidas no âmbito da vertente preventiva e a necessidade de cumprir os requisitos MTO.

O mesmo regulamento reforça ainda os requisitos de monitorização para países sob um PDE: terá de apresentar relatórios detalhados que definam o seu progresso no cumprimento das recomendações a cada três ou seis meses, dependendo da sua situação. Esta monitorização reforçada deverá permitir a deteção precoce de qualquer risco para cumprir o prazo e, portanto,

8 O Semestre Europeu é um ciclo de coordenação das políticas económicas e orçamentais na UE. Faz parte do enquadramento de governação económica da União Europeia. Durante o Semestre Europeu, os Estados-membros procedem ao alinhamento das políticas orçamentais e económicas nacionais pelas regras e objetivos fixados a nível da UE.

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

29

permitir que o Estado-membro corrija tal situação, com base em uma recomendação atempada por parte da Comissão Europeia.

Para os países sob um PDE, o cumprimento das recomendações emitidas para o país será um dos aspetos centrais da avaliação. Um elemento importante desta avaliação é que se a Comissão Europeia, após consulta do Estado-membro em causa, identificar qualquer incumprimento particularmente grave das obrigações de política orçamental estabelecidas no PEC, pode requerer um projeto de plano orçamental revisto. A ideia subjacente a esta disposição é que "é na fase de planeamento que melhor se pode assegurar a solidez das finanças públicas, devendo os desvios importantes ser identificados o mais cedo possível” (Regulamento (UE) N.º 473/2013).

O facto de os Estados-membros da zona euro estarem sujeitos a calendários comuns permite que a Comissão Europeia consiga avaliar/analisar a política orçamental da UEM como um todo. Assim, esta visão alargada da situação fornece uma base geral para o Eurogrupo discutir os planos, compreender as interações e os impactos que os planos têm antes de se tornarem lei.

É importante sublinhar que o Two-Pack, como já foi mencionado acima, não cria novas regras orçamentais supranacionais. Como os processos nacionais são claramente a chave para a realização dos objetivos europeus, o Two-Pack tem por base a diretiva do Six-Pack relativa à definição de requisitos mínimos para os quadros orçamentais nacionais, de forma a não só identificar os requisitos mínimos essenciais para o cumprimento das regras europeias, mas também para especificar características desejáveis para estes quadros. Neste contexto, prevê-se que todos os documentos orçamentais e, em particular, os orçamentos anuais e plurianuais, devam ser baseados em previsões macroeconómicas independentes. Este requisito pressupõe informação mais robusta, garantindo assim que os governos adotem orçamentos baseados em projeções e planeamentos imparciais e realistas. Além disso, reconhecendo que a independência das instituições envolvidas no processo nacional é uma garantia importante da sua eficácia, o

Two-Pack prevê a criação de um órgão independente responsável pelo monitoramento das

QUADROS ORÇAMENTAIS NACIONAIS E SUPRANACIONAIS

30

A Revisão de 2014 e a flexibilização de 2015

Em novembro de 2014, foi feita uma análise das regras conhecidas como «Six Pack» e «Two

Pack», concluindo que aquela legislação tinha contribuído para o progresso da consolidação

orçamental na UE. A análise destacou alguns pontos fortes, bem como algumas áreas suscetíveis de serem melhoradas. Como pontes fortes, destacava-se a diminuição do défice orçamental e a saída do PDE de muitos países. Quanto às áreas suscetíveis de melhoria, era reconhecido que o crescimento económico continuava frágil e a ser um desafio económico grande. A legislação em matéria de governação reforçou significativamente a estrutura de governação existente. De modo geral, os défices diminuíram, tendo muitos países deixado de estar sujeitos ao procedimento relativo aos défices excessivos e os desequilíbrios têm vindo a ser corrigidos. No entanto, o crescimento continua a pautar-se pela sua fragilidade e subsistem grandes desafios económicos (Comissão Europeia, 2014).

Segundo esta análise, atendendo ao curto período de tempo decorrido desde a entrada em vigor deste novo sistema de governação económica, a experiência adquirida com a sua aplicação tem sido limitada e uma série de instrumentos específicos continua por testar. Além disso, o sistema tem sido aplicado no rescaldo de uma grave crise económica e financeira, o que restringe a possibilidade de apreciar a eficácia do sistema numa conjuntura económica mais favorável. Com efeito, a eficiência do sistema depende, em larga medida, do bom funcionamento da sua vertente preventiva, o que é precisamente o que continua ainda por demonstrar numa melhor conjuntura económica.

A análise da Comissão Europeia (2014) revelou também aspetos que requerem melhorias, designadamente, no que respeita à transparência e à complexidade do processo decisório e ao seu impacto no crescimento, nos desequilíbrios e na convergência.

Após as regras do quadro de governação europeu terem sido reforçadas em 2011 e 2013, o Conselho Europeu e a Comissão Europeia convenceram-se de que a aplicação das regras orçamentais deve ter como objetivo promover o potencial de crescimento e a criação de emprego. Assim, o Conselho Europeu de junho 2014 declarou que a flexibilidade