PUC-SP

Amaury de Souza Amaral

AVALIAC¸ ˜AO DE EMPRESAS EM CONDIC¸ ˜AO DE INCERTEZA

MESTRADO EM CIENCIAS CONTˆ ABEIS´

Sao Paulo˜

PUC-SP

Amaury de Souza Amaral

AVALIAC¸ ˜AO DE EMPRESAS EM CONDIC¸ ˜AO DE INCERTEZA

Dissertac¸˜ao apresentada a Banca Exami-` nadora da Pontif´ıcia Universidade Catolica´ de Sao Paulo, como requisito parcial para˜ obtenc¸˜ao do t´ıtulo de Mestre em Contabili-dade e Financ¸as.

Orientador: Prof. Dr. SERGIO DE IUD´ ´ICIBUS

Sao Paulo˜

desta dissertac¸˜ao por processos de fotocopiadora ou eletrˆonicos.

Agradec¸o`a Banca na pessoa dos Professores Doutores S´ergio de Iud´ıcibus, Edmundo ´

Eboli Bonini e Neusa Maria Bastos Fernandes Santos.

Agradec¸o a turma do mestrado da PUC de S` ˜ao Paulo, que cursaram comigo nestes anos, em especial ao amigo Lorivaldo Lopes da Silva pelas suas considerac¸˜oes.

Agradec¸o tamb´em aos professores Edison Castilho, Vladimir Belitsky, Roberto Henrique Schonmann, Humberto de Menezes Franc¸a e, ainda, aos colaboradores Rodrigo de Paula, Lacir Favorito, Antonio Caio Barbosa e Walter Vicente Fernandes.

Este trabalho apresenta as diversas formas de avaliac¸˜ao de empresas em diferentes abor-dagens, dentre elas os modelos baseados em fluxos de caixa livre descontados, mode-los baseados no EVA at´e chegar a teorias mais recentes como a teoria de precificac¸˜ao de opc¸˜oes aplicadas`a avaliac¸˜ao de patrimonio lˆ ´ıquido.

Acredita-se ser esta´ultima teoria a que mais se aproxima e melhor quantifica o valor de uma entidade. Parte-se da premissa de que o valor da empresa pode ser obtido pelo valor de mercado da d´ıvida e do patrimonio lˆ ´ıquido que acumuladamente podem ser negociados. O trabalho tambem apresenta modelos desenvolvidos por Arzac (2005), que versam´ sobre avaliac¸˜ao de empreendimentos com formulac¸˜ao em tempo cont´ınuo, em que a receita ´

e tratada como o ativo subjacente da teoria das opc¸˜oes que possibilita a construc¸˜ao de uma carteira replicante (com a mesma logica do modelo de Black-Scholes). A receita apresenta´ um comportamento aleatorio representado por um movimento browniano, que fornece uma´ representac¸˜ao razoavel do comportamento da receita. Al´ em disso,´ e avaliado o melhor´ momento de entrada em um negocio, estabelecendo-se qual o valor da receita a partir da´ qual´e seguro a realizac¸˜ao do investimento. Em seguida,e determinado o valor da entidade´ considerando-se a possibilidade de entrar em um neg´ocio e sair dele, caso o desempenho da receita nao seja satisfat˜ orio, incluindo-se ainda a possibilidade de re-entrada. E finalmente´ a avaliac¸˜ao de empresas com possibilidade de expans˜ao atrav´es de novos investimentos.

Dessa forma, ´e proposta uma nova abordagem de avaliac¸˜ao de empreendimentos em condic¸˜oes de incerteza, inspirada nas teorias de minimizac¸˜ao de risco propostas por Bou-chaud e Potters (2003), em que as avaliac¸˜oes das trajetorias das receitas ir´ ao influenciar˜ diretamente as opc¸˜oes de entrada em um empreendimento.

O estudo, que utiliza a abordagem matem´atica de Arzac (formulac¸˜ao em tempo cont´ınuo, construc¸˜ao de carteiras replicantes, etc.), propoe uma medida de risco menos intuitiva ba-˜ seada no comportamento do passado recente, transformando o processo aleatorio do valor´ da receita da empresa (ativo de risco) em um processo que se baseie em tendencias futurasˆ de valores desta receita de forma probabil´ıstica e dependentes de uma trajetoria.´

In this work, one presents different enterprise valuation models and approaches, like the discounted free cash flow, the EVA model and all the way up to more recent option pricing theory of applied equity capital valuation.

This last theory (options pricing theory) is believed to be the best theory that better qual-ifies the value of an enterprise. It is based on the premises that the enterprise value can be based on the debt market value and the equity capital where the accumulated amounts can be negotiated.

This project presents models developed by Arzac (2005) about enterprise valuation in continuous -time formulation, regarding the revenue as an underlying asset of the option theory, where a hedged portfolio is built (with the same logic as the Black-Scholes model). The revenue presents stochastic behavior, represented by a brownian motion, providing rea-sonable representation of the revenues behavior. Furthermore, the best moment to enter in a firm is evaluated, establishing the revenue value that makes safe realize an investment. After that, the enterprise value is determined in that case that the possibility to enter and exit the firm is considered when the revenue is not satisfactory. The possibility of re-entering the firm is also possible. At last, is presented the enterprise valuation with expansion possibility through new investments.

Thus, a new approach to valuation of companies in uncertainty conditions is proposed, based on risk minimization theory of Bouchaud & Potters (2003), in that the revenue trajectory will directly influence the enterprise entry options.

The study, that uses Arzac's mathematical approach (continuous-time formulation, build-ing of riskless portfolio, etc.), proposes a less intuitive risk measurement based on recent past behavior, transforming the random process of the revenue (risk asset) in a process based on future tendencies of revenue in a probabilistic way and trajectory dependents.

Sum

ario

Lista de tabelas 13

Lista de graficos´ 13

Nomenclatura 14

1 Avaliac¸˜ao de investimentos com grau de incerteza 20

1.1 Introduc¸˜ao . . . 20

1.2 Definic¸˜ao do problema . . . 22

1.3 Objetivo . . . 22

1.4 Justificativa do tema . . . 23

1.5 Metodologia . . . 24

1.5.1 Procedimentos metodologicos da pesquisa . . . .´ 24

2 Valuation - m´etodos de precificac¸˜ao de empresas 26 2.1 Introduc¸˜ao . . . 26

2.2 Precificac¸˜ao de ac¸˜oes e o princ´ipio fundamental . . . 26

2.3 Interpretac¸˜ao economica do princˆ ´ipio fundamental . . . 28

2.4 Interpretac¸˜oes alternativas do princ´ipio fundamental . . . 30

2.4.1 Abordagem por oportunidade de investimentos . . . 30

2.4.2 Fluxos de caixa descontados . . . 30

2.4.3 Pagamento de dividendos . . . 31

2.5 Equivalencia matemˆ ´atica entre as teorias alternativas de avaliac¸˜ao . . . 31

2.5.1 A abordagem por oportunidades de investimento . . . 31

2.5.2 Equivalˆencia matematica para a abordagem de lucros . . . .´ 33

2.5.3 Abordagem pelo pagamento de dividendos . . . 34

2.5.4 Abordagem pelo fluxo de caixa descontado . . . 35

2.6 Conclusao . . . .˜ 35

3 Metodos de determinac´ ¸˜ao do valor de uma empresa alinhados ao princ´ipio fundamental 36 3.1 Introduc¸˜ao . . . 36

3.3 Taxa de desconto . . . 38

3.4 Definic¸˜ao do CMePC . . . 39

3.5 Determinando o valor de uma empresa . . . 39

3.6 Abordagem por fluxo de caixa descontado . . . 40

3.6.1 Modelos de avaliac¸˜ao pela abordagem do fluxo de caixa livre . . . 42

3.7 Casos particulares na abordagem por fluxo de caixa descontado . . . 48

3.7.1 Empresas c´iclicas . . . . 48

3.7.2 Empresas em dificuldades financeiras . . . 48

3.8 Modelo do valor presente dos dividendos . . . 49

3.8.1 Modelo de dividendos em dois estagios . . . .´ 50

3.8.2 O modelo H para a avaliac¸˜ao do crescimento . . . 51

3.8.3 Modelo de desconto de dividendos (MDD) em trˆes estagios . . . .´ 53

3.9 Modelo baseado noP/L(´indice Prec¸o/Lucro) de ac¸˜oes similares . . . 54

3.10 Metodologia do valor presente ajustado . . . 55

3.11 Valor de uma empresa em termos de goodwill . . . 56

3.12 Conclusao . . . .˜ 58

4 Metodos de determinac´ ¸˜ao do valor de uma empresa nao associados ao princ˜ ´ipio fundamental 59 4.1 Introduc¸˜ao . . . 59

4.2 Modelo de avaliac¸˜ao cont´abil . . . 59

4.3 Modelo de avaliac¸˜ao patrimonial pelo mercado . . . 60

4.4 Modelo de capitalizac¸˜ao de lucros . . . 60

4.5 Modelo dos multiplos de faturamento . . . .´ 61

4.6 Modelo dos multiplos de fluxo de caixa . . . .´ 61

4.7 Modelos baseados no EVA . . . 62

4.8 Conclusao . . . .˜ 64

5 Teoria de precificac¸˜ao de opc¸ ˜oes aplicadas`a avaliac¸˜ao de patrimonio lˆ ´iquido 65 5.1 Introduc¸˜ao . . . 65

5.2 Definindo uma opc¸˜ao . . . 65

5.2.1 Opc¸˜oes de compra . . . 66

5.2.2 Opc¸˜oes de venda . . . 67

5.3 Determinantes do valor de uma opc¸˜ao . . . 67

5.4 Modelos de precificac¸˜ao de opc¸˜oes . . . 68

5.4.1 Modelo binomial . . . 68

5.4.2 Modelo de Black e Scholes . . . 69

de opc¸˜oes . . . 71

5.5.2 Avaliando o patrimonio lˆ ´iquido como opc¸˜ao . . . 72

5.5.3 Implicac¸˜oes em focalizar o patrimˆonio L´iquido como opc¸˜ao de compra 74 5.6 Obtendo dados de entrada para precificac¸˜ao de opc¸˜oes; alguns problemas do mundo real . . . 74

5.6.1 Aplicabilidade em avaliac¸˜ao . . . 76

5.7 Conclusao . . . .˜ 77

6 Processos estoc´asticos 78 6.1 Introduc¸˜ao . . . 78

6.2 Expressao anal˜ ´itica de um processo estocastico . . . .´ 79

6.3 Exemplos de processos estoc´asticos definidos por equac¸˜oes . . . 80

6.4 Processo de Markov . . . 80

6.5 Processo de Wiener . . . 81

6.5.1 Propriedades do processo de Wiener . . . 81

6.6 Movimento Browniano aritm´etico . . . 82

6.6.1 Propriedades do Movimento Browniano Aritm´etico . . . 83

6.6.2 Intervalos de confianc¸a para o Movimento Browniano Aritmetico . . .´ 84

6.7 Movimento Browniano Geom´etrico . . . 85

6.8 Integrais estocasticas e processos de difus´ ao . . . .˜ 85

6.9 Apresentac¸˜ao do Lema de Ito . . . 86

6.9.1 Aplicac¸˜ao do Lema de Ito ao estudo do Movimento Browniano Geo-m´etrico (MBG) . . . 86

6.9.2 Intervalos de confianc¸a do Movimento Browniano Geometrico . . . .´ 87

6.10 Conclusao . . . .˜ 87

7 Opc¸ ˜oes de entrada e sa´ida 89 7.1 Introduc¸˜ao: a busca de maximizac¸˜ao de lucros em longo prazo . . . 89

7.2 Modelo de tempo cont´inuo para fluxo de caixa livre . . . . 91

7.3 Formulac¸˜ao de avaliac¸˜ao de empresas em tempo cont´inuo . . . 94

7.4 Avaliac¸˜ao de um empreendimento em tempo cont´inuo . . . 94

7.5 Avaliac¸˜ao de opc¸˜oes de entrada . . . 96

7.6 Opc¸˜oes de entrada e sa´ida . . . 97

7.7 Avaliando investimentos iniciais a opc¸˜oes de crescimento . . . 99

7.8 Avaliando investimentos iniciais e opc¸˜oes de expans˜ao . . . 100

7.9 Deduzindo custos incertos em investimentos iniciais . . . 104

de julgamento individual) 107

8.1 Os objetivos de longo prazo . . . 109

8.2 O desenvolvimento da empresa . . . 111

8.3 O desempenho historico . . . 112´

8.4 Conclusao . . . 113˜

9 Avaliac¸˜ao de empreendimentos em condic¸˜ao de incerteza 114 9.1 Introduc¸˜ao . . . 114

9.2 Avaliac¸˜ao de riscos . . . 115

9.2.1 Balanc¸o financeiro geral . . . 116

9.2.2 Balanc¸o financeiro geral de opc¸˜oes . . . 118

9.2.3 Ancoragem estatica . . . 119´

9.3 Analise de risco na antecipac´ ¸˜ao de entrada . . . 120

9.3.1 Condic¸˜oes para aplicac¸˜ao da ancoragem est´atica na avaliac¸˜ao de ris-cos em antecipac¸˜ao de entrada . . . 121

9.3.2 Metodologia . . . 121

9.3.3 Exemplo . . . 123

9.4 Avaliac¸˜ao de empreendimentos em condic¸˜ao de incerteza . . . 127

9.5 Calculo do valor de uma opc´ ¸˜ao real . . . 129

9.6 Generalizac¸˜ao de avaliac¸˜ao de empreendimentos em condic¸˜ao de incerteza 131 9.7 Conclusao . . . 132˜

Conclusao˜ 133 Apendiceˆ 134 A.1 Lema de Ito . . . 134

A.2 Avaliac¸˜ao de uma empresa em marcha em tempo cont´inuo . . . 134

A.3 Avaliac¸˜ao da opc¸˜ao de entrada . . . 136

A.4 Opc¸˜oes de entrada e sa´ida . . . 137

A.5 Avaliac¸˜ao do investimento inicial e opc¸˜ao de expans˜ao . . . 139

A.6 Opc¸˜ao de investimento inicial e custos incertos . . . 141

A.7 Ancoragem estatica . . . 142´

A.8 Valor da empresa em condic¸˜ao de incerteza . . . 143

A.9 Func¸˜ao erro . . . 145

Tabela 1 Comparac¸˜ao entre valor das ac¸˜oes e valor da empresa . . . 39

Tabela 2 Exemplo de valores e parametros de uma empresa em funcˆ ¸˜ao do n´ıvel de endi-vidamento . . . 44

Tabela 3 Modelo de avaliac¸˜ao patrimonial pelo mercado . . . 60

Tabela 4 Exemplo para aplicac¸˜ao do modelo dos m´ultiplos de caixa . . . 62

Tabela 5 Resultado do exemplo do modelo dos m´ultiplos de caixa . . . .62

Tabela 6 Exemplo de valores cr´ıticos de receita para a realizac¸˜ao de investimentos re-manescentes: caso 1 . . . 103

Tabela 7 Exemplo de valores cr´ıticos de receita para a realizac¸˜ao de investimentos re-manescentes: caso 2 . . . 104

Tabela 8 Exemplo de valores cr´ıticos de receita para a realizac¸˜ao de investimentos re-manescentes: caso 3 . . . 104

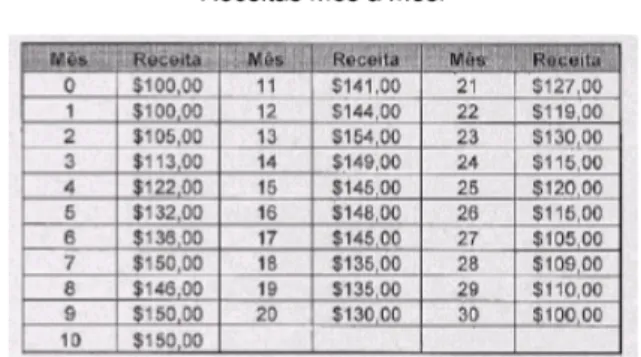

Tabela 9 Exemplo de receitas mes a mˆ ˆes . . . 124

Tabela 10 Exemplo do calculo de vari´ ancia mˆ ˆes a mˆes . . . .124

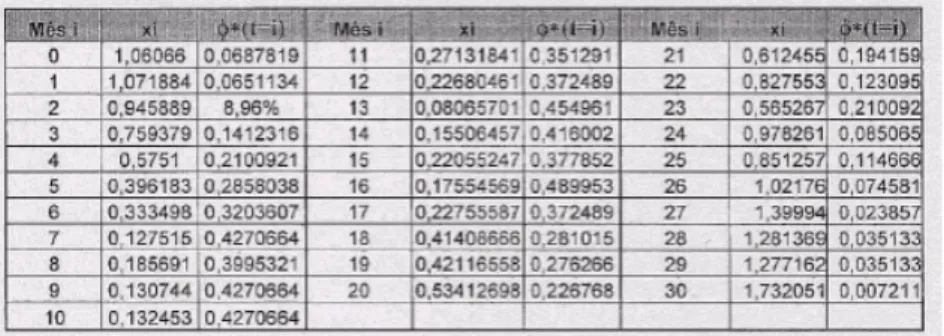

Tabela 11 Exemplo do calculo de´ φ∗ i mes a mˆ es . . . .125ˆ Tabela 12 Exemplo da evoluc¸˜ao da variancia deˆ φ∗ i mes a mˆ es . . . 126ˆ Tabela 13 Valores da func¸˜ao erro (erfx) . . . 145

Lista de gr

aficos

´

Grafico 1´ Exemplo do valor de uma empresa e de seu CMePC em func¸˜ao do n´ıvel de endividamento . . . 44Grafico 2´ Modelo H de desconto de dividendos . . . 52

Grafico 3´ Modelo de desconto de dividendos em tres estˆ ´agios . . . 53

Grafico 4´ Diagrama de retorno de uma opc¸˜ao de compra . . . 66

Grafico 5´ Diagrama de pagamento da opc¸˜ao de venda . . . 67

Grafico 6´ Modelo binomial . . . 69

Grafico 7´ Diagrama do retorno l´ıquido sobre patrimˆonio l´ıquido . . . 73

Grafico 8´ Exemplo da evoluc¸˜ao deφ∗ i ao longo do tempo . . . 125

Cap´ıtulo 1

V(R)- Valor da empresa em func¸˜ao da receita presente I - Investimento para aquisic¸˜ao da empresa

F(R)- Valor da opc¸˜ao de entrada

V P L- Valor presente l´ıquido da empresa

φ∗ - quantidade de ac¸˜oes (em porcentagem) utilizadas para ancoragem (hedge) xs - prec¸o de exerc´ıcio da ac¸˜aox

x0 - prec¸o da ac¸˜aoxemt= 0

P(x, N|x0,0)- Probabilidade dexemt =N τ a partir do instantet = 0 N - instante de maturidade da opc¸˜ao de compra

τ - intervalo de tempo m´ınimo (dias, horas, etc...) R - Receita

RI - Receita m´ınima para realizac¸˜ao do investimento RN - Receita no instante t=N τ

P(R, N|R0,0)- Probabilidade da receitaR emt=N τ a partir deR0 no instantet= 0

Cap´ıtulo 2

Pt= prec¸o da ac¸˜ao no in´ıcio do anot

Nt = numero de ac´ ¸˜oes dispon´ıveis no in´ıcio do anot

∆Nt= Nt+1 −Nt = mudanc¸a no n´umero de ac¸˜oes dispon´ıveis durante o ano t; todas as novas aquisic¸˜oes (ou retenc¸˜oes) s˜ao assumidas ocorridas no final do anot, a um prec¸o Pt+1

Vt = NtPt=valor total das ac¸˜oes dispon´ıveis no in´ıcio do anot

Dt= dividendos pagos por ac¸˜ao para o anot, pag´aveis ao final do ano D′

t= NtDt=total de dividendos para o anot, pagos ao final do ano

k = taxa de retorno requisitado pelos investidores, ou custo de equidade de capital para a¨ firma

I′

It= It′/Nt=investimento l´ıquido por ac¸˜ao durante o anot k = taxa de retorno de todas as ac¸˜oes

Vt = valor total de mercado das ac¸˜oes no in´ıcio do anot Vt+1 = valor total de mercado das ac¸˜oes no in´ıcio do anot+ 1 b = frac¸˜ao do lucro investida a cada ano

r = taxa de retorno do investimento deb, a cada ano

Cap´ıtulo 3

FCL= Fluxo de caixa livre

(EBIT)= Lucro antes dos juros e tributos sobre o lucro

(EBITIDA)= Lucro antes dos juros, tributos sobre os lucros, depreciac¸˜ao, amortizac¸˜ao e exaustao˜

FCFE - Fluxo de caixa livre para o acionista CMePC - Custo m´edio ponderado de capital

ke - custo do capital proprio´ : representa o risco de um investimento em ac¸˜oes na empresa. Pode ser calculado pelos modelos padrao de risco e retorno, que convertem a medida˜ de risco em um retorno esperado

kd - custo da d´ıvida: reflete o risco de n˜ao pagamento da empresa e a vantagem em impos-tos associada`a d´ıvida

kP S - custo das ac¸ ˜oes preferenciais: refere-se ao dividendo principal e a aus` encia de de-ˆ dutibilidade de impostos;

CP - valor de mercado do capital proprio´ M D - valor de mercado da d´ıvida

P S - valor de mercado das ac¸ ˜oes preferenciais

FCPt= Fluxo de caixa capital proprio esperado para o per´ ´ıodot FCLt= Fluxo de caixa livre doultimo de projec´ ¸˜ao

k = custo do capital proprio;´ g = taxa de crescimento perpetua´

βalavancado = beta patrimonial em vista da nova alavancagem ke = custo do patrimonioˆ

CP(rm) = retorno esperado com base no´ındice de mercado rf = taxa atual livre de risco

ku = custo n˜ao alavancado do capital social kb = custo do endividamento

T = al´ıquota tributaria marginal sobre as despesas com juros´ B = valor de mercado do endividamento

S = valor de mercado do capital social j = taxa desejada de retorno

G= valor presente dogoodwill

Cap´ıtulo 4

EVA= valor economico adicionado (ˆ Economic Value Added)

Nopat= resultado operacional l´ıquido depois dos impostos (Net Operating Profit After Taxes) C%= custo percentual do capital total (pr´oprio e de terceiros)

TC= capital total investido

Cap´ıtulo 5

S - prec¸o da ac¸˜ao na maturidade da opc¸˜ao K - prec¸o de exerc´ıcio da opc¸˜ao de compra Su - prec¸o superior da ac¸˜ao no instante seguinte Sd- prec¸o inferior da ac¸˜ao no instante seguinte

Cu - valor da opc¸˜ao de compra se o prec¸o da ac¸˜ao forSu Cd- valor da opc¸˜ao de compra se o prec¸o da c¸˜ao forSd ∆- n´umero de unidades do ativo subjacente adquiridas t = vida remanescente ate a vida da opc´ ¸˜ao

rf = taxa de juros livre de risco correspondente`a vida da opc¸˜ao

V = valor da empresa

D= valor de face da d´ıvida pendente

Cap´ıtulo 6

xt - valor esperado da vari´avel aleat´oriaxno instantet

ɛt - multiplicador aleatorio de que segue uma distribuic´ ¸˜ao de probabilidades N(0,1)- distribuic¸˜ao normal de probabilidades com m´edia 0 e variˆancia igual a 1

µ- multiplicador a cada intervalo∆tda vari´avelxaleatoria que fornece o valor esperado de´ x

∆z - Processo de Wiener (∆z =ɛt

√

∆t) σ - Desvio-padrao da vari˜ avel aleat´ ´oria E(∆x)- Valor esperado da variac¸˜ao∆x T - Instante de tempot =T a partir det= 0

Cap´ıtulo 7

Y - Fluxo de caixa livre R - Receita

τ - taxa de imposto da empresa

rf - taxa de risco zero em tempo cont´ınuo rd- taxa de endividamento da empresa k - custo do patrimonio lˆ ´ıquido da empresa

ω - custo medio ponderado de capital (CMePC) em tempo cont´ ´ınuo. a- custo fixo

b - margem de lucro

α - taxa de crescimento esperada da receita σ - desvio-padrao da receita˜

V(R)- Valor de uma empresa em func¸˜ao de sua receita

ace - fluxo de caixa livre esperado de risco omitido que tem o mesmo valor dea. g - taxa de crescimento em tempo discreto

F(R)- valor da opc¸˜ao de entrada

RH - Receita ideal de entrada no neg´ocio RL- Receita limite de sa´ıda

ˆ

E - custos de sa´ıda da empresa K - Investimento

ν - parˆametro da equac¸˜ao (7.18) fornecido pela equac¸˜ao (7.19)

Cap´ıtulo 9

T - instante futuro.

τ - intervalo de tempo m´ınimo (dia, hora, etc...)

N - n´umero natural que identifica a data final do contrato futuro F - prec¸o do contrato futuro

x(T)- valor da ac¸˜ao no instantet=T

∆WF - balanc¸o de ganhos do contrato futuro. FB - prec¸o do contrato futuro de Bachelier

P(x, N|x0,0)- probabilidade do valor dexemT quando emt= 0,x=x0 r - taxa de juros livre de risco por unidade de tempo

φ - quantidade de ativos para ancoragem (hedge) Wn- riqueza no instante n

Bu - capital aplicado livre de risco no instanten ρ- taxa de juros livre de risco (ρ=rτ)

C - prˆemio pago pelo contrato futuro (C =F)

R2 - desvio quadrado medio do ganho do contrato futuro (vari´ ancia)ˆ D- variancia deˆ xpor unidade de tempo

VPL - valor presente l´ıquido Ri - valor da receita no instante i

rf - taxa de risco zero em tempo cont´ınuo rd- taxa de endividamento da empresa

b - margem de lucro

α - taxa de crescimento esperada da receita σ - desvio-padrao da receita (volatilidade)˜ erfx- func¸˜ao erro dex

p- prec¸o do petroleo (vari´ avel cont´ ´ınua e estoc´astica) q - oleo retirado a fluxo constante´

K - quantidade de´oleo do poc¸o de petroleo´

σK - desvio padrao da quantidade de˜ ´oleo no poc¸o σT - desvio-padr˜ao do tempo de explorac¸˜ao do poc¸o.

P(T)- distribuic¸˜ao de probabilidades do tempoT de exaust˜ao do poc¸o T - tempo medio esperado de exaust´ ˜ao do poc¸o

I - Investimento para a exaustao do poc˜ ¸o deoleo´

PT - prec¸o do barril de´oleo no mercado futuro no instanteT

PS - prec¸o de exerc´ıcio da opc¸˜ao de compra do barril deoleo no mercado futuro´

hKi- valor esperado da quantidade total deoleo do poc´ ¸o

C1(PS)- custo da opc¸˜ao de compra de 1 barril de oleo no mercado futuro com prec´ ¸o de exerc´ıcioPS

RM F - retorno no intanteT de maturac¸˜ao da opc¸˜ao de compra do barril no mercado futuro ROR- retorno da opc¸˜ao de compra do poc¸o de petr´oleo emT

λ- prec¸o de risco estipulado pelo mercado

CAP

ITULO 1

AVALIAC

¸ ˜

AO DE INVESTIMENTOS COM GRAU DE

INCERTEZA

1.1 Introduc

¸ ˜

ao

Incertezas estao relacionadas˜ a confianc` ¸a do empres´ario em suas expectativas e

estimati-vas. Ja o risco se refere ao resultado de uma ac´ ¸˜ao e as poss´ıveis perdas derivadas desta

ac¸˜ao.

Quando ocorrem trocas de ativos, a ac¸˜ao destes riscos acontecem e as projec¸˜oes, os

empresarios e investidores n´ ao sabem qu˜ ao pr˜ oximo a entidade possa estar de uma linha´

entre continuidade e descontinuidade, uma vez que o mercado, o seu produto e adminis-tradores podem influenciar a continuidade da mesma. Al´em disto, os ativos trocados no

futuro, n˜ao necessariamente apresentar˜ao os mesmos benef´ıcios gerados no seu passado,

proporcionando ao investidor esta incerteza quantoa realizac` ¸˜ao empreendimento.

Para avaliar uma empresa, independente do motivo da avaliac¸˜ao´e necess´ario definir e

determinar um valor de cada bem e principalmente o `goodwill'. Este `goodwill' pode ser determinado de varias maneiras como veremos no decorrer deste trabalho. Define-se neste´

trabalho o investidor como um observador capaz de fornecer e evidenciar um valor de uma entidade em continuidade e descontinuidade.

Conceitualmente sabe-se que o chamado `lucro' transforma-se em caixa positivo em al-gum momento, ainda que haja fatores de ordem economica afetando este `lucro'. O lucroˆ

esta intrinsecamente ligado´ `a gerac¸˜ao de negocios vinculados ao conhecimento da empresa.´

Portanto, definir o valor da empresa e definir sua capacidade de gerac´ ¸˜ao de `neg´ocio',

in-dependentemente do lucro imediato.

Os empres´arios, por trabalharem em seus balanc¸os cont´abeis com o princ´ıpio do custo

como base de valor, precisam avaliar o valor real da entidade de tempos em tempos. De-corre tal fato, no dizer do professor Iud´ıcibus (Iud´ıcibus, 2004):

``... a avaliac¸˜ao conservadora, baseada no custo original, falha, nos demonstrativos financeiros,

como elementos preditivos de tendˆencias futuras para os usu´arios externos.''. (Iud´ıcibus)

Segundo Dixit e Pindyck (1994) a decisao de se realizar ou n˜ ao um investimento˜

em qualquer empreendimento considera duas caracter´ısticas importantes: (1o ) a

irre-versibilidade, ou seja, o fato de que o investimento e um custo afundado, de modo que o´

investidor n˜ao consegue recupera-lo totalmente em caso de arrependimento (na maioria dos´

casos); (2o) a possibilidade de adiamento da decisao de investir.˜

Tais caracter´ısticas, juntamente com a incerteza sobre o futuro, fazem com que a

opor-tunidade de investimento seja an´aloga a uma opc¸˜ao financeira. Na presenc¸a de incerteza,

uma firma, com uma oportunidade de investimento irrevers´ıvel, carrega uma opc¸˜ao, ou seja,

tem o direito - mas nao a obrigac˜ ¸˜ao - de comprar um ativo (o projeto) no futuro, a um prec¸o

de exerc´ıcio (o investimento). Quando a empresa aplica, exerce esta opc¸˜ao de investir. Este

valor pode ser bastante elevado, e regras de investimentos que o ignoram, como VPL e TIR, podem conduzir a erros significativos.

A possibilidade de adiamento do investimento em muitos casose fact´ ´ıvel. Os benef´ıcios

de se esperar novas informac¸˜oes para subsidiar a decisao de investir podem ser grandes o˜

suficiente para justificar adiamentos. Mas nem sempre isso e poss´ ´ıvel. Considerac¸˜oes

es-trategicas podem forc´ ¸ar os investidores a antecipar investimentos para inibir o crescimento

dos competidores efetivos ou a entrada de competidores potenciais na industria. S´ ˜ao estes

casos de impossibilidade de adiamento em condic¸˜oes de incerteza que este trabalho

pre-tende focar.

Quando em um investimento n˜ao existir a opc¸˜ao de se adiar a entrada, a decis˜ao de

investir sera positiva se o valor presente´ V(R) do empreendimento exceder os custos de

aquisic¸˜ao e/ou investimento. Este n˜ao ser´a necessariamente o caso quando for poss´ıvel o

adiamento da decis˜ao.

Arzac (2005) prop˜oe uma abordagem matem´atica para o c´alculo do valor da opc¸˜ao de

longo do tempo.

A decisao de adiar ou iniciar imediatamente o empreendimento˜ ´e feita da seguinte forma:

considere o custo de aquisic¸˜ao de um empreendimento como sendo$Ie seu valor presente como sendo V(R). O metodo de an´ alise do Valor Presente L´ ´ıquido diz que o

empreendi-mento deve ser iniciado se V(R)> I.

Como a receita descreve um processo aleatorio,´ e poss´ ´ıvel que no futuro o valor V(R)

caia, de forma que o VPL em um dado instante passa a ser negativo. Neste caso, o melhor

´

e aguardar que a receita atinja um valorRh tal que este risco seja minimizado. O valor deRh ´

e calculado atrav´es do valor da opc¸˜ao de entradaF(R). De acordo com a teoria, a entrada

no empreendimentoe ideal quando´ V(R)> I+F(R). Ent˜aoRhsera o valor em que´ V(Rh) ´

e igual aI+F(R). Os metodos de c´ ´alculo deV(R)eF(R)s˜ao mostrados em Arzac (2005).

Desta forma, se o valor presenteV(R)for menor queI+F(R), a teoria diz que o melhor ´

e adiar a entrada no neg´ocio at´e que a receita atinja um certo valorRh.

1.2 Definic

¸ ˜

ao do problema

Incertezas nas informac¸˜oes sobre o empreendimento podem gerar dificuldades na aplicac¸˜ao

de regras objetivas de decisao de investimentos. Por exemplo, se a taxa de crescimento˜

das receitas de um empreendimento for incerta, o valor deste empreendimento torna-se tambem incerto, j´ a que o valor da empresa´ e extremamente sens´ ´ıvel ao valor desta taxa.

Pequenas variac¸˜oes na taxa de crescimento esperada provocam variac¸˜oes extremamente

significativas no valor da firma.

Al´em disso, condic¸˜oes externas ao empreendimento tambem podem influenciar o valor´

deste empreendimento para o mercado. Incertezas sobre o futuro a economia, expectativas de recessao, etc., tamb˜ ´em podem afetar o valor de um neg´ocio.

O problema entao passa a ser a determinac˜ ¸˜ao do valor de empreendimentos em

condi-c¸˜oes de incerteza.

1.3 Objetivo

Muitas vezes, o investidor precisa entrar rapidamente em um negocio. Considerac´ ¸˜oes

dos competidores efetivos ou a entrada de competidores potenciais na industria. Nesses´

casos, a entrada no neg´ocio´e realizada se o VPL (Valor Presente L´ıquido) da empresa for

maior que o valor a ser investido. Entretanto, incertezas sobre certos parametros da em-ˆ

presa podem dificultar a determinac¸˜ao do VPL da empresa. A proposta deste trabalho e´

desenvolver uma contribuic¸˜ao matematica em avaliac´ ¸˜ao de empresas que seja capaz de

incorporar tais incertezas, e dessa forma, subsidiar os investidores com informac¸˜oes que

possam auxiliar a decis˜ao de abandonar o negocio ou continuar, minimizando eventuais´

perdas. Para isso serao utilizados os estudos de avaliac˜ ¸˜ao e minimizac¸˜ao de riscos

propos-tos por Bouchaud e Potters (2003). A hipoteses s´ ao as seguintes:˜

Hipotese 1´

O empreendimento apresenta incertezas que dificultam a determinac¸˜ao de seu valor.

Hipotese 2´

O investidor, por outro lado, necessita antecipar sua entrada no negocio.´

Hipotese 3´

O investimento´e irrevers´ıvel, ou seja, a opc¸˜ao de sa´ıda nao oferece um valor razo˜ avel,´

praticamente nulo.

1.4 Justificativa do tema

No momento em que uma decisao de adiar˜ e tomada, o investidor fica sujeito ao compor-´

tamento aleat´orio de uma receita e `a concorrencia de competidores. A decisˆ ao de adiar˜

a entrada em um neg´ocio pode fazer com que o investidor perca uma oportunidade e a

antecipac¸˜ao da entrada faz com que o investidor corra o risco de realizar um mau negocio.´

O que este trabalho pretendee fornecer aos interessados uma abordagem matem´ ´atica que

possa dar suporte na decis˜ao de investir e, consequentemente, reduzir riscos ao se decidir¨

1.5 Metodologia

A partir da metodologia proposta por Bouchaud e Potters (2003) para minimizac¸˜ao

de risco de um portfolio criado para uma opc´ ¸˜ao de compra, pretende-se desenvolver uma

metodologia de analise de riscos de antecipac´ ¸˜ao de entrada, que seja capaz de avaliar a

evoluc¸˜ao do risco baseado em um passado historico recente.´

1.5.1 Procedimentos metodol

ogicos da pesquisa

´

Entre as metodologias de minimizac¸˜ao de riscos propostas por Bouchaud e Potters (2003),

existe uma denominada ancoragem estatica´ (static hedge). Nesta metodologia, uma certa

quantidade φ∗ do ativo subjacente da opc¸˜ao de compra ´e adquirida com o objetivo de se

minimizar eventuais perdas caso a opc¸˜ao de compra seja exercida. O caso da ancoragem

estatica pressup´ ˜oe que eventuais ganhos com aplicac¸˜oes livres de risco n˜ao sao poss˜ ´ıveis

e que os custos de transac¸˜ao sao t˜ ao elevados que inviabilizam a variac˜ ¸˜ao desta quantidade φ∗ de ativos utilizados para a ancoragem. Dessa forma, uma certa quantidade φ∗ do ativo

subjacente e comprada no in´ ´ıcio de vigencia do contrato e esta quantidade permanecerˆ a´

inalterada at´e a data de expirac¸˜ao da opc¸˜ao. Conforme sera demonstrado no cap´ ´ıtulo 9

deste trabalho, esta quantidadeφ∗ que minimiza o risco inerentea opc` ¸˜ao de compra´e dada

pela seguinte express˜ao:

φ∗ = Z ∞

xS

P(x, N|x0,0)dx , (1.1)

sendoxS o prec¸o de exerc´ıcio (arbitrario) e´ P(x, N|x0,0)a probabilidade do prec¸o serxem

um instantet=N τ.

A propostae avaliar o risco em antecipac´ ¸˜ao de entrada estabelecer qual o valor da receita

RI que o empreendimento deve atingir para anular o risco de nao retorno do investimento.˜

A proposta entao˜ ´e avaliar a evoluc¸˜ao deφ∗ a partir do instantet = 0, considerando-se um

instante final t = N τ. Como φ∗ refere-se a probabilidade do valor de uma ac` ¸˜ao

apresen-tar valores maiores que um valor arbitr´arioxS, pode-se substituir a vari´avelx pela variavel´ R, que representa o valor da receita, j´a que ambas apresentam o mesmo comportamento

estocastico aleat´ orio. Dessa forma, pode-se reescrever a equac´ ¸˜ao (1.1) da seguinte

forma:

φ∗ R≡

Z ∞ RI

sendo RI a receita m´ınima de retorno do investimento eP(R, N|R0,0)a probabilidade da

receita serRno instantet=N τ.

A contribuic¸˜ao matematica para an´ alise de risco em antecipac´ ¸˜ao de entrada se

caracteri-zara ent´ ˜ao pela tendencia da evolucˆ ¸˜ao deφ∗

R, analisado juntamente com sua variˆancia, que

fornecera a probabilidade a cada instante de que a receita´ RN (receita no instante t= N τ)

seja maior que a receita RI emt=N τ.

Al´em disso, sera desenvolvida uma nova abordagem para o c´ ´alculo do valor de empresas

CAP

ITULO 2

VALUATION - M

ETODOS DE PRECIFICAC

´

¸ ˜

AO DE

EMPRESAS

2.1 Introduc

¸ ˜

ao

As primeiras tecnicas de determinac´ ¸˜ao de valores de ac¸˜ao remontam a metade do s` eculo´

XX, por volta dos anos de 1950. O in´ıcio de todo desenvolvimento te´orico de tecnicas de´

precificac¸˜ao de ac¸˜oes de uma empresa comec¸ou, principalmente, com o estabelecimento

do ``princ´ıpio fundamental'', desenvolvido por Modigliani e Miller.

Neste primeiro cap´ıtulo do trabalho serao apresentados os fundamentos que orientam a˜

determinac¸˜ao do valor das ac¸˜oes de uma companhia. Esta teoria sera´ ´util posteriormente

na determinac¸˜ao do valor de uma empresa. Para isso sera apresentado a seguir o princ´ ´ıpio

fundamental e suas quatro poss´ıveis abordagens: por oportunidade de investimentos, por

fluxo de caixa descontados, por pagamento de dividendos e pela abordagem de lucros.

2.2 Precificac

¸ ˜

ao de ac

¸ ˜

oes e o princ

´

ipio fundamental

Para efeitos de an´alise e compreensao deste princ˜ ´ıpio, ser´a adotada a seguinte notac¸˜ao:

Pt = prec¸o da ac¸˜ao no in´ıcio do anot;

nt = numero de ac´ ¸˜oes dispon´ıveis no in´ıcio do anot;

∆nt = nt+1 −nt = mudanc¸a no numero de ac´ ¸˜oes dispon´ıveis

du-rante o anot; todas as novas aquisic¸˜oes (ou retenc¸˜oes) sao˜

assumidas ocorridas no final do anot, a um prec¸oPt+1; Vt = Nt.Pt=valor total das ac¸˜oes dispon´ıveis no in´ıcio do anot;

Dt= dividendos pagos por ac¸˜ao para o ano t, pag´aveis ao final

do ano; D′

t= Nt.Dt=total de dividendos para o anot, pagos ao final do

ano;

k= taxa de retorno requisitado pelos investidores, ou custo de

equidade de capital para a firma;¨ I′

t= variac¸˜ao do montante total de recursos durante o anot, ou,

investimento l´ıquido durante ano t; e assumido que todas´

as mudanc¸as ocorrem no final do anot; E′

t= lucros l´ıquidos durante o ano t, assumindo que todos os

lucros s˜ao recebidos no final do anot;

It= It′/Nt =investimento l´ıquido por ac¸˜ao durante anot.

Para o estabelecimento do princ´ıpio fundamental,e necess´ ario tamb´ ´em assumir as

se-guintes hipoteses:´

1. Todo investidor e capaz de prever com exatid´ ao o valor presente e rentabilidade fu-˜ tura de qualquer corporac¸ ˜ao- desta forma, a distinc¸˜ao entre ac¸˜oes e bonus de dˆ ´ıvida

desaparece e todas as aplicac¸˜oes de risco zero produzem a mesma taxa de retorno

sobre o investimento.

2. Os investidores tomam uma atitude perfeitamente racional para qualquer acrescimo´ em suas riquezas e nao se importam se este ganho˜ e devido a dividendos ou a ganho´ de capital.

3. O mercado de capitais e considerado livre de imperfeic´ ¸ ˜oes - nao existem custos de˜

transac¸˜oes na transferencia de aplicacˆ ¸˜oes de risco zero, nem taxas diferenciais na

taxac¸˜ao de dividendos e ganhos de capital.

Quando estas hipoteses s´ ao aplicadas ao mercado, os retornos de diferentes ac˜ ¸˜oes

tenderiam a nivelar por fora. Assim, o valor da ac¸˜ao seria governado pela compuls˜ao sobre

os prec¸os das ac¸˜oes de se ajustarem por si mesmas para um retorno uniforme. De outra

forma, investidores achariam mais rent´avel mudar seus investimentos de baixo-rendimento

para ac¸˜oes de alto-rendimento. Dessa forma, quando o equil´ıbrio de mercadoe alcanc´ ¸ado

para qualquer ac¸˜ao, o seguinte princ´ıpio fundamental deve prevalecer:

Pt = 1

(1 +k)(Dt+Pt+1). (2.1)

Pt = prec¸o da ac¸˜ao no in´ıcio do per´ıodot; Pt+1 = prec¸o da ac¸˜ao no in´ıcio do per´ıodot+ 1;

Dt = dividendo pago por ac¸˜ao no final do per´ıodot; k = taxa de retorno de todas as ac¸˜oes.

A equac¸˜ao acima estabelece que, sob condic¸˜oes de equil´ıbrio, o prec¸o de mercado sera´

tal que a soma dos dividendos pagos mais a valorizac¸˜ao do capital propiciar˜ao um retorno k sobre o investimento inicial.

Este princ´ıpio de determinac¸˜ao de valor pode ser estabelecido tambem para o valor total´

de mercado de empresas de capital semelhante. Se nao houver a venda de novas ac˜ ¸˜oes,

nem a retirada do mercado de antigas ac¸˜oes durante o per´ıodo t, pode-se afirmar entao que:˜

Vt = 1 (1 +k)(D

′

t+Vt+1). (2.2)

Sendo que:

Vt= valor total de mercado das ac¸˜oes no in´ıcio do anot; Vt+1 = valor total de mercado das ac¸˜oes no in´ıcio do anot+ 1;

D′

t= total de dividendos pagos no final do anot; k = taxa de retorno constante de todas as ac¸˜oes.

Se durante o anot o valor total de mercado das ac¸˜oes for aumentado atraves da venda´

de novas ac¸˜oes, ent˜ao a equac¸˜ao acima deve ser modificada de tal forma que:

Vt= 1 (1 +k)(D

′

t+Vt+1−∆ntPt+1). (2.3)

Sendo∆nto numero de novas ac´ ¸˜oes emitidas ao final do anotao prec¸oPt+1. Todos os

outros termos s˜ao definidos como na equac¸˜ao anterior.

A parcela da equac¸˜ao Vt+1 −∆ntPt+1 representa o montante do valor de mercado das

ac¸˜oes ao final do anot, resultantes das ac¸˜oes dispon´ıveis no in´ıcio do anot.

Dessa forma, a equac¸˜ao (2.3) demonstra que sob condic¸˜oes de equil´ıbrio o retorno

combinado proveniente de pagamento de dividendos e valorizac¸˜ao de capital durante o ano t deve render um retorno de k sobre o valor total das ac¸˜oes no comec¸o do ano t. Se for permitido a ∆nt assumir valores negativos, a equac¸˜ao (2.3) pode tambem representar´

os casos em que ac¸˜oes s˜ao retidas durante o anot.

2.3 Interpretac

¸ ˜

ao econ

omica do princ

ˆ

´

ipio fundamental

Uma forma de se aplicar o princ´ıpio fundamentale analisando a relac´ ¸˜ao entre a

gerar os lucros projetados pelo investidor, a empresa tenha que realizar aquisic¸˜oes perio-´

dicas de recursos, atraves de financiamento adicional. O montante total de novos financia-´

mentos que a empresa empreende durante um certo per´ıodo, pode ser equacionado para

o excedente de troca corrente da empresa no total de recursos sobre o montante de seus lucros retidos. Dessa forma, se designarmosI′

tcomo a troca nos recursos totais,Et′como

lu-cros totais eD′

tcomo dividendos totais, entao˜ It′−(Et′−D′t) = ∆ntPt+1(novo financiamento),

sendo ∆nt a variac¸˜ao no numero de ac´ ¸˜oes dispon´ıveis durante o ano t (∆nt = nt+1 −nt).

Substituindo esta igualdade em (2.3), obtemos:

Vt = 1 (1 +k)(E

′

t−It′+Vt+1), (2.4)

que e um restabelecimento do princ´ ´ıpio fundamental em termos de valor de juros,

investi-mento e taxa de retorno de mercado. Parat = 1, a equac¸˜ao (2.4) fornece:

V1 = 1 (1 +k)(E

′

1−I1′) + 1

(1 +k)V2 . (2.5)

Em seguida, expressandoV2 em termos deV3,V3 em termos deV4, . . ., temos que:

V1 = nX−1 t=1

1 (1 +k)t(E

′

t−It′) + 1

(1 +k)n−1Vn . (2.6) `

A medida quen tende a infinito, 1

(1 +k)n−1 tende a zero, e oultimo termo desaparece.´

Assim, a equac¸˜ao (2.6) transforma-se para:

V1 = ∞ X

t=1 1 (1 +k)t(E

′

t−It′) (k >0). (2.7)

A equac¸˜ao (2.7) fornece o calculo do valor presente das ac´ ¸˜oes da empresa, obtidas

a partir do princ´ıpio fundamental. De acordo com esta equac¸˜ao, o valor de mercado das

ac¸˜oes de uma companhia n˜ao pode ser encarado simplesmente como a soma dos lucros

futuros descontados. Se investimentos adicionais forem requisitados para gerar os lucros projetados, estes desembolsos deverao ser comparados com os lucros correntes nos anos˜

em que os investimentos foram feitos. Estes lucros futuros ajustados, quando descontados para o presente, fornecem o valor de mercado das ac¸˜oes da empresa. A equac¸˜ao (2.7),

desta forma, ´e consistente com o metodo conhecido como´ abordagem por lucros para

2.4 Interpretac

¸ ˜

oes alternativas do princ

´

ipio fundamental

A equac¸˜ao (2.7) pode ser tamb´em interpretada de acordo com outros trˆes metodos:´

pela abordagem de oportunidade de investimentos, pela abordagem por dividendos e pela abordagem por fluxo de caixa descontado.

2.4.1 Abordagem por oportunidade de investimentos

De acordo com esta abordagem, o valor de mercado das ac¸˜oes de uma empresae equiva-´

lente ao valor presente dos recursos existentes acrescidos do valor futuro das oportunidades de investimentos. O valor dos recursos existentes e igual ao valor capitalizado dos lucros´

l´ıquidos gerados pelos recursos existentes. O valor futuro das oportunidades de

investi-mentos e igual ao valor presente de investimentos futuros multiplicado por uma taxa de´

rentabilidade para estes investimentos. Sera mostrado que o valor das ac´ ¸˜oes computado

dessa maneira´e idˆentico`aquele computado de acordo com a equac¸˜ao (2.7).

2.4.2 Fluxos de caixa descontados

Nesta abordagem, o valor de mercado de uma empresae igual ao valor presente de todos´

valores de fluxo de caixa entre acionistas e a empresa mais o valor das oportunidades de investimentos futuros. O negocio´ e visto como uma m´ aquina que permite aos propriet´ arios´

realizarem retiradas periodicas ou dep´ ´ositos em caixa. O pagamento que detentores de

ac¸˜ao recebem de uma corporac¸˜ao ´e tratado tanto como dividendos pagos ou como ac¸˜oes

retiradas. A quantia com que detentores de ac¸˜ao contribuem para a empresa recebe a

forma de compras de novas ac¸˜oes. Como mostrado anteriormente, ∆ntPt+1 (o montante

de novo financiamento que a empresa adquire) ´e igual aI′

t−(Et′−Dt′), ou seja, o excesso

de investimento l´ıquido sobre lucros retidos. Da express˜ao anterior, e f´ ´acil deduzir que E′

t−It′ =D′t−∆ntPt+1. Esta´ultima igualdade mostra queEt′−It′e id´ entica ao fluxo de caixaˆ

entre acionistas e a empresa durante o ano t. Dessa forma, a equac¸˜ao (2.7)e consistente´

2.4.3 Pagamento de dividendos

O valor de mercado de uma empresa, pela abordagem de pagamento de dividendos, e´

igual ao valor presente de todos futuros pagamentos de dividendos descontados a taxa`

de retorno do mercado. A quest˜ao que imediatamente surge ´e de como esta abordagem

difere da abordagem por fluxo de caixa descontado. A resposta pode ser vista atrav´es da

relac¸˜aoE′

t−It′ =D′t−∆ntPt+1. Esta igualdade indica que o fluxo de caixa da empresa para

os detentores de direitos ´e maior do que os dividendos pagos no mesmo per´ıodo quando

antigas aplicac¸˜oes de risco zero tenham sido retiradas e menor quando novas aplicac¸˜oes

de risco zero tenham sido vendidas. Se o rendimento da aplicac¸˜ao de risco zero for sempre

nula, o fluxo de caixae sempre igual ao pagamento de dividendos, e as duas abordagens se´

tornam claramente identicas. Pode ser mostrado tambˆ em que a abordagem por pagamento´

de dividendos e consistente com a determinac´ ¸˜ao de valores da equac¸˜ao (2.7) e, assim,

equivalente`a abordagem por fluxo de caixa descontado mesmo quando os rendimentos de

aplicac¸˜ao de risco zero n˜ao forem nulos.

2.5 Equival

encia matem

ˆ

atica entre as teorias alternativas

´

de avaliac

¸ ˜

ao

A seguir sera mostrado que se assumidas as hip´ oteses de certeza, racionalidade e mer-´

cado de capital livre de imperfeic¸˜oes, os quatro modelos de avaliac¸˜ao s˜ao

matematica-mente equivalentes. Esta prova, elaborada por Modigliani e Miller, que aqui sera reproduzida´

com poucas modificac¸˜oes, estabelece esta equivalˆencia mostrando que os quatro modelos

sao formalmente equivalentes ao princ˜ ´ıpio fundamental de avaliac¸˜ao descrito pela equac¸˜ao

(2.7). Sendo equivalentes ao princ´ıpio fundamental, as quatro abordagens devem ser

equivalentes umas`as outras.

2.5.1 A abordagem por oportunidades de investimento

Esta abordagem determina o valor das ac¸˜oes de uma companhia atraves da soma do valor´

presente dos recursos existentes com o valor presente das futuras oportunidades de inves-timento. Dessa forma, se os recursos existentes de uma companhia geram lucros anuais constantesE′

anual, a um retorno r por ano, o valor de mercado corrente das ac¸˜oes de uma companhia, V1,´e dado pela expressao:˜

V1 = E′ 1 k + ∞ X t=1 " bE′

1(1 +br)t−1 (1−k)t

# Ã r−k

k !

(k > 0). (2.8) Notar que a expressao˜ bE′

1(1 +br)t−1fornece o montante de reinvestimento no anot(t= 1,2, . . .). Se designarmosbE′

1(1 +br)t−1simplesmente comoIt′, a equac¸˜ao (2.8)

transforma-se em:

V1 = E′ 1 k + ∞ X t=1 I′ t (1 +k)t

à r−k

k !

, (2.9)

onde todos os termos s˜ao definidos como acima.

Para mostrar que a equac¸˜ao (2.9) est´a implicitamente ligada ao princ´ıpio

fundamen-tal, Modigliani e Miller observam que E′

t, o montante dos lucros no ano t, e igual a´ E1′, os

lucros anuais constantes obtidos a partir dos recursos existentes, mais os retornos de in-vestimentos realizados do ano 1 para o anot−1. Isto´e:

E′

t =E1′ +r(I1′ +I2′ +· · ·+It′−1)

Substituindo esta relac¸˜ao na equac¸˜ao (2.7), pode-se reformular o princ´ıpio fundamental

de avaliac¸˜ao como se segue:

V1 = ∞ X

t=1 1 (1 +k)t(E

′ t−It′)

= 1

(1 +k)(E ′

t−It′) + ∞ X

t=2 1 (1 +k)t[E

′

1+r(I1′ +I2′ +· · ·+It′−1)−It′] = ∞ X t=1 E′ 1 (1 +k)t +

∞ X

t=2 r (1 +k)t[I

′

1+I2′ +· · ·+It′−1]− ∞ X

t=1 I′

t

(1 +k)t. (2.10)

Observe que X∞

t=1 E′

1

(1 +k)t e igual a´ E′

1

k e que ∞ X

t=2 r (1 +k)t(I

′

1 +I2′ +· · ·+It′−1) ´e igual a ∞ X t=1 I′ t ∞ X τ=t+1 r (1 +k)τ

, quee igual a´ X∞ t=1

I′ t

à r k(1 +k)t

!

. A Equac¸˜ao (2.10), entao, pode ser simplificada para˜

V1 = E′ 1 k + ∞ X t=1 I′ t r k(1 +k)t −

∞ X

t=1 I′

t

(1 +k)t. (2.11)

A equac¸˜ao (2.11), depois de mais algumas simplificac¸˜oes, se torna idˆentica `a equac¸˜ao

(2.9), representando a abordagem por oportunidade de investimentos:

V1 = E′ 1 k + ∞ X i=1 I′ t (1 +k)t

à r−k

k !

Isto prova que a abordagem por oportunidade de investimentos e o princ´ıpio fundamental

de avaliac¸˜ao levam as ac¸˜oes de uma companhia ao mesmo valor.

As duasultimas igualdades podem ser mostradas como segue:´ ∞

X

t=2 r (1 +k)t[I

′

1 +I2′ +· · ·+It′−1] = " I′ 1 ∞ X t=2 r

(1 +k)t +I ′ 2 ∞ X t=3 r

(1 +k)t +I ′ 3 ∞ X t=4 r

(1 +k)t +· · · # = ∞ X t=1 I′ t X∞

τ=t+1 r (1 +k)τ

.

Alem disso,´

∞ X

τ=t+1 1 (1 +k)τ =

∞ X

t=1 1 (1 +k)t −

t X

τ=1 1 (1 +k)τ =

1 k(1 +k)t.

Da´ı,

∞ X t=1 I′ t ∞ X τ=t+1 r (1 +k)τ

= ∞ X t=1 I′ t r k(1 +k)t .

2.5.2 Equival

encia matem

ˆ

´

atica para a abordagem de lucros

A abordagem por lucros para a avaliac¸˜ao do valor de ac¸˜oes equaciona o valor das ac¸˜oes

de uma companhia atraves do valor presente de todos os lucros futuros ajustados. Se uma´

empresa tiver que realizar investimentos adicionais para gerar os lucros projetados, o custo destes investimentos tem que ser deduzido dos lucros correntes nos anos em que estes investimentos sao feitos. O valor presente destes lucros futuros ajustados determina o valor˜

de mercado das ac¸˜oes de uma empresa.

Como exemplo, suponha que uma certa companhia espere gerar lucrosE′

1,E2′, . . ., nos

anos 1, 2, . . ., e consecutivamente. Para gerar esta s´erie de lucros futuros, a companhia

tera que investir´ I′

1,I2′, . . ., nos anos 1, 2,. . ., e consecutivamente. Os lucros ajustados serao˜

iguais aE′

1−I1′ no ano 1,E2′ −I2′ no ano 2, e, genericamente,Et′−It′ no anot. Dessa forma,

o valor de mercado das ac¸˜oes,V1,´e dado pela expressao:˜

V1 = ∞ X

t=1 E′

t−It′ (1 +k)t .

Mas esta expressao˜ e exatamente a equac´ ¸˜ao que expressa o princ´ıpio fundamental para

o valor de ac¸˜oes. A abordagem por lucros, dessa forma, ´e consistente com o princ´ıpio

2.5.3 Abordagem pelo pagamento de dividendos

A abordagem por dividendos equaciona o valor das ac¸˜oes de uma empresa pelo valor

pre-sente de todos dividendos futuros pagos sobre as ac¸˜oes. Suponha que D′

t,1 denote o

mon-tante total de dividendos pagos no ano t sobre ac¸˜oes com in´ıcio no ano 1. Se para as

ac¸˜oes de uma companhia s˜ao esperados pagamentos de dividendosD′

1,1, D′2,1, . . ., e etc. o

valor de mercado corrente dessas ac¸˜oes,V1,e dado pela express´ ao:˜

V1 = ∞ X

t=1 D′

t,1

(1 +k)t . (2.12)

A equac¸˜ao (2.12), tambem,´ e equivalente ao princ´ ´ıpio fundamental descrito pela equac¸˜ao

(2.7). Se novas ac¸˜oes n˜ao forem vendidas apos o ano 1, ent´ ao˜ D′

t,1, os dividendos pagos no

anotsobre as ac¸˜oes com in´ıcio no ano 1,´e igual aD′

t, a soma total dos dividendos pagos no

anot. Al´em disso, desde que nao haja financiamento externo, o pagamento de dividendos˜ D′

t ´e igual ao excedente de lucros sobre os investimentos, ou seja, Et′ −It′. Substituindo E′

t−It′ porDt,1′ , conclui-se que a equac¸˜ao (2.12) se torna identicaˆ a equac` ¸˜ao (2.7).

A seguir, suponha que algumas novas ac¸˜oes tenham sido vendidas apos o ano 1. Para´

mostrar que as equac¸˜oes (2.12) e (2.7) s˜ao ainda equivalentes, Modigliani e Miller

reescre-vem a equac¸˜ao (2.12) como se segue:

V1 = ∞ X

t=1 D′

t,1 (1 +k)t

= D

′ 1,1 (1 +k) +

∞ X

t=2 D′

t,1 (1 +k)t

= 1

(1 +k) " D′ 1,1+ ∞ X t=1 D′ t+1,1 (1 +k)t

#

. (2.13)

Pode ser visto que a soma dos dividendos pagos, comec¸ando no ano 2, e os resultantes

das ac¸˜oes com in´ıcio no ano 1,e igual ao resultado dos dividendos pagos de todas as ac´ ¸˜oes

com in´ıcio no ano 2, menos os resultados de dividendos pagos de novas ac¸˜oes emitidas

durante o ano 1. Assim:

∞ X

t=1 D′

t+1,1 (1 +k)t =

∞ X

t=1 D′

t+1,2 (1 +k)t

µ

1− ∆n1 n2

¶ .

Dessa forma, a equac¸˜ao (2.13) pode ser escrita:

V1 = 1 (1 +k)

" D′ 1,1+ ∞ X t=1 Dt+1,2 (1 +k)t

µ

1− ∆n1P2 n2P2

¶#

Ambas as expressoes˜ X∞ t=1

D′ t+1,2

(1 +k)t en2P2 na equac¸˜ao (2.14) representamV2, o valor das

ac¸˜oes da companhia no comec¸o do ano 2. Mais ainda, a obrigac¸˜ao de todos os dividendos

pagos em qualquer per´ıodo resulta em ac¸˜oes com in´ıcio naquele per´ıodo: D′

1,1 = D′1. A

equac¸˜ao (2.14), desta forma, pode ser simplificada para:

V1 = 1 (1 +k)(D

′

1+V2−∆n1P2). (2.15)

Sendo a equac¸˜ao (2.15) consistente com a equac¸˜ao (2.3), que foi mostrada para se

chegara equac` ¸˜ao (2.7), a equac¸˜ao (2.15) tambem´ e consistente com a equac´ ¸˜ao (2.7).

2.5.4 Abordagem pelo fluxo de caixa descontado

A presente abordagem iguala o valor de mercado das ac¸˜oes de uma companhia ao valor

presente de todos futuros fluxos de caixa entre os detentores de direito e a empresa. Esta difere da abordagem por dividendos em que o fluxo de caixa inclui a variac¸˜ao l´ıquida das

ac¸˜oes dispon´ıveis tal qual o fluxo de caixa para pagamento de dividendos. Foi mostrado

anteriormente que o fluxo de caixa em qualquer per´ıodo´e igual aE′

t−It′, a diferenc¸a entre os

lucros e investimentos daquele per´ıodo. Ent˜ao, a abordagem por fluxos de caixa descontado ´

e tambem consistente com o princ´ ´ıpio fundamental da equac¸˜ao (2.7).

2.6 Conclus

ao

˜

Neste cap´ıtulo foram apresentados os princ´ıpios te´oricos que formam a base de todas as

teorias orientadas para a precificac¸˜ao de ac¸˜oes e determinac¸˜ao do valor de uma empresa,

sendo, dessa forma, a base teorica fundamental deste trabalho tamb´ ´em.

Ainda, ficou demonstrado que as abordagens de precificac¸˜ao por fluxo de caixa

descon-tado, por pagamento de dividendos, por oportunidade de investimentos e por lucro s˜ao

CAP

ITULO 3

M

ETODOS DE DETERMINAC

´

¸ ˜

AO DO VALOR DE UMA

EMPRESA ALINHADOS AO PRINC

´

IPIO FUNDAMENTAL

3.1 Introduc

¸ ˜

ao

A partir das quatro abordagens de precificac¸˜ao de ac¸˜oes, equivalentes ao princ´ıpio

fun-damental (por pagamento de dividendos, por oportunidade de investimentos, por fluxos de caixa descontados e pela abordagem de lucros), uma serie de metodologias foi desenvolvida´

para a determinac¸˜ao do valor de uma empresa. A ideia principal´ ´e substituir os parametrosˆ

das equac¸˜oes matematicas das abordagens pelos par´ ˆametros relevantes na a determinac¸˜ao

do valor de uma empresa e desta forma se obter o valor de uma companhia. Entre as abor-dagens equivalentes ao princ´ıpio fundamental, a por fluxo de caixa descontado tem sido de

longe a mais utilizada. Os dois parˆametros principais utilizados nesta abordagem sao o FCL˜

(fluxo de caixa livre) e o CMePC (Custo M´edio Ponderado de Capital) , utilizado como taxa

de desconto.

3.2 O fluxo de caixa livre (FCL)

O fluxo de caixa livre pode ser definido como a somatoria de todos os fluxos de caixa´

dispon´ıveis para os detentores de direitos de uma empresa, ou seja, todos que possuem

ac¸˜oes, bˆonus e ac¸˜oes preferenciais. O FCL e gerado pela empresa ap´ ´os a deduc¸˜ao dos

impostos, investimentos permanentes e variac¸˜oes esperadas no capital circulante l´ıquido e

antes do pagamento de d´ıvidas (principal e juros). O termolivre pode ser associado entao˜

aexcedentede caixa dispon´ıvel para a distribuic¸˜ao ou aumento de capital. O fluxo de caixa

livre (FCL)e um dos principais par´ ametros para a determinacˆ ¸˜ao do valor de uma empresa.

O FCLe apurado da seguinte forma:´

Receitas l´ıquidas de vendas

−Despesas operacionais −Custo de vendas

=(EBIT)−Lucro antes dos juros e tributos sobre o lucro

+Ajuste das despesas operacionais que nao provocam a sa˜ ´ıda de caixa =(EBITIDA)−Lucro antes dos juros, tributos sobre o lucro, depreciac¸ ˜ao,

amortizac¸ ˜ao e exaustao˜

−Impostos

=Gerac¸˜ao de caixa operacional

−Investimentos (ou desinvestimentos)

.Permanentes .Circulantes

=Fluxo de Caixa Livre

Para a obtenc¸˜ao do fluxo de caixa livree necess´ ´ario considerar necessidades de

reten-c¸˜ao (ou liberac¸˜ao) de caixa, como novos investimentos, variac¸˜oes no capital de giro l´ıquido

operacional da empresa e alterac¸˜oes em seu imobilizado. Para efeitos de simplificac¸˜ao, no

exemplo anterior, estas necessidades nao foram consideradas.˜

Outro aspecto importante, no calculo do FCL,´ e a exclus´ ao das despesas de depreciac˜ ¸˜ao,

amortizac¸˜ao e exaustao. Estes investimentos j˜ a feitos n´ ˜ao interessam mais, assumindo

relevancia somente aqueles que impactarˆ ao o fluxo de caixa no futuro. Mas, no que se˜

refere`a apurac¸˜ao do resultado do empreendimento, estas despesas s˜ao indispensaveis. De´

qualquer maneira, para o processo de avaliac¸˜ao, o que importa s˜ao os efeitos que ocorrerao˜

no fluxo futuro de caixa.

Fluxos de caixa l´ıquidos do acionista (FCFE)

+Despesas de juros (1−percentual de impostos) +Pagamentos de principal

−Novas d´ıvidas

+Dividendos preferenciais =Fluxo de Caixa Livre

3.3 Taxa de desconto

O fluxo de caixa livre e o valor da perpetuidade devem ser apresentados em valores pre-sentes, mediante o uso de uma taxa de desconto que funcione como o custo de oportu-nidade. A taxa escolhidae usualmente o custo m´ ´edio ponderado de capital (CMePC), devido

a sua capacidade impl´ıcita de incorporar os riscos associados a determinado negocio.´

Essa metodologia estabelece r´ıgidos pressupostos, tais como: estrutura de capital, meta

e benef´ıcios fiscais associados aos juros dos capitais de terceiros. Uma das cr´ıticas a esse

modeloe que esses componentes geralmente s´ ao vari˜ ´aveis ao longo do tempo.

O c´alculo do CMePC reflete a estrutura de capital da empresa. Portanto, os efeitos

financeiros figuram no cˆomputo da taxa que est´a sendo utilizada para descontar os fluxos.

Alternativamente, caso se utilize o fluxo de caixa do propriet´ario, a taxa de desconto mais

apropriada seria o custo do capital proprio.´

O calculo do custo de capital´ e extremamente complexo e subjetivo. Ele deveria refle-´

tir os riscos associados ao negocio, bem como as condic´ ¸˜oes particulares e expectativas

daquele que almeja adquirir ou manter uma empresa. Por isso, com freq¨uˆencia verificamos

a utilizac¸˜ao pelo mercado de uma taxa de corte (Hurdle Rates). Geralmente, o agente a

estipula com base em seu bom senso e a aplica no desconto do fluxo de caixa esperado. Algumas an´alises usam taxas diferentes para o desconto da perpetuidade e dos fluxos

de caixa operacionais. Isto se fundamenta na hipotese de que, ap´ os o per´ ´ıodo de projec¸˜ao,

3.4 Definic

¸ ˜

ao do CMePC

O custo m´edio ponderado de capital e definido como a m´ edia ponderada dos custos dos´

diferentes componentes do financiamento de uma empresa:

CMePC=ke Ã

CP

(M D+CP +P S) !

+kd Ã

M D

(M D+CP +P S) !

+kP S Ã

P S

(M D+CP +P S) !

, (3.1) onde:

CMePC -Custo medio ponderado de capital pr´ oprio´ ;

ke - custo do capital proprio´ : representa o risco de um

inves-timento em ac¸˜oes na empresa. Pode ser calculado pelos

modelos padrao de risco e retorno, que convertem a me-˜

dida de risco em um retorno esperado;

kd -custo da d´ıvida: reflete o risco de nao pagamento da em-˜

presa e a vantagem em impostos associadaa d` ´ıvida; kP S -custo das ac¸ ˜oes preferenciais: refere-se ao dividendo

prin-cipal ea aus` ˆencia de dedutibilidade de impostos; CP -valor de mercado do capital proprio´ ;

M D -valor de mercado da d´ıvida;

P S -valor de mercado das ac¸ ˜oes preferenciais.

Os pesos utilizados para cada um dos componentes devem ser pesos de valor de mer-cado, e nao de valor cont˜ ´abil.

3.5 Determinando o valor de uma empresa

O prec¸o de uma ac¸˜ao pode ser determinado utilizando-se o fluxo de caixa do capital proprio´

descontado ao custo do capital pr´oprio. Esta mesma t´ecnica pode ser utilizada na

determi-nac¸˜ao do valor de uma empresa, utilizando-se o fluxo de caixa livre descontado ao custo

medio ponderado de capital.´

VALOR DAS AC¸ ˜OES VALOR DA EMPRESA

Receitas Receitas

−Despesas −Despesas operacionais

−Impostos −Investimentos

−Investimentos −Impostos

−Pagamentos de principal e juros

Valor das Ac¸ ˜oes= Valor da empresa= ∞

X

t=1

FCPt

(1 +k)t , (3.2)

∞ X

t=1

FCLt

(1 +CMePC)t , (3.3)

onde: onde:

FCPt=Fluxo de caixa capital pr´oprio

esperado para o per´ıodot;

FCLt=Fluxo de caixa livre esperado

para o per´ıodot

k =custo do capital proprio;´ CMePC=Custo medio ponderado de´

capital.

Este exemplo ilustra resumidamente a diferenc¸a entre a determinac¸˜ao do valor de ac¸˜oes

e de empresas pela abordagem do fluxo de caixa descontado.

A natureza de um empreendimento e a situac¸˜ao financeira em que uma empresa se

encontra tambem devem ser consideradas no c´ ´alculo do valor de uma empresa. Para isto,

algumas metodologias que levam em conta essas caracter´ısticas foram desenvolvidas e sao˜

apresentadas no cap´ıtulo posterior. Em seguida sao apresentados tamb˜ ´em outros metodos´

de determinac¸˜ao do valor de empreendimentos que n˜ao sao relacionados diretamente com˜

o princ´ıpio fundamental.

3.6 Abordagem por fluxo de caixa descontado

Entre os metodos at´ e hoje desenvolvidos, o desconto em fluxo de caixa´ e tido como aquele´

que melhor revela a efetiva capacidade de gerac¸˜ao de riqueza de determinado

empreendi-mento. Como indicador da capacidade de gerac¸˜ao de riquezas, encontramos no fluxo de

caixa a evidencia da eficiˆ encia esperada de determinado negˆ ocio. Ele prop´ oe-se a retratar˜

o potencial economico dos itens patrimoniais de determinado empreendimento, inclusive aˆ

parcela de ativos intang´ıveis.

A abordagem pelo fluxo de caixa descontado pode ser dividida em duas partes. Na primeira, sao trazidos a valor presente, os fluxos de caixa livres esperados para o˜ per´ıodo de projec¸ ˜ao, que compreende a quantidade de intervalos de tempo (anos, trimestres, meses,

etc.) sobre os quais podemos projetar os fluxos de caixa com um n´ıvel razoavel de es-´

peranc¸a de concretizac¸˜ao. A segunda parte da abordagem trata do c´alculo do valor da perpetuidade, que e trazido a valor presente e somado ao valor presente do per´ ´ıodo de

Oper´ıodo de projec¸ ˜aousualmente´e determinado de acordo com a natureza dos nego-´

cios e o grau de previsibilidade das variaveis relevantes. Os principais aspectos relaciona-´

dos com sua definic¸˜ao referem-se aos prec¸os dos produtos, volume de vendas, custos de

materias-primas, despesas operacionais e vari´ aveis macroecon´ ˆomicas (juros, cambio, etc.).ˆ

As projec¸˜oes exigem a identificac¸˜ao dos componentes relevantes e o desenvolvimento de

hipoteses e perspectivas que sirvam de base para o estabelecimento dos cen´ ´arios provaveis´

que ser˜ao experimentados pela empresa. Em termos praticos, a maioria das avaliac´ ¸˜oes

trabalha com per´ıodos de projec¸˜ao que variam entre cinco e dez anos, dependendo do grau

de previsibilidade das vari´aveis.

O valor da perpetuidadee aquele que o neg´ ocio possuir´ ´a apos o per´ ´ıodo de projec¸˜ao,

em termos atuais. Geralmente ele e estimado com base no fluxo de caixa livre do´ ultimo´

per´ıodo de projec¸˜ao e incrementado pela expectativa de crescimento. Sua equac¸˜ao seria a

seguinte:

Valor da perpetuidade = FCLt×(1 +g)

(CMePC−g) , (3.4)

em que;

FCLt - fluxo de caixa livre do ´ultimo per´ıodo de projec¸˜ao;

CMePC - custo m´edio ponderado de capital; g - taxa de crescimento perpetua.´

A perpetuidade pode ser um dos elementos mais relevantes para a avaliac¸˜ao de uma

empresa. Em determinadas situac¸˜oes, grande parte do valor de uma empresae explicado´

por esse conceito. Dependendo da especie do neg´ ocio, este componente poder´ a ser maior´

ou menor.

O valor da perpetuidade´e influenciado pela expectativa de crescimento apos o per´ ´ıodo

de projec¸˜ao. Modelos mais sofisticados podem trabalhar com a hip´otese de taxas g distintas

por intervalos (crescentes ou decrescentes).

M´etodos alternativos de c´alculo da perpetuidade aplicam multiplicadores sobre alguns

indicadores espec´ıficos, tais como: lucro operacional, fluxo de caixa e outros.

Embora o uso da taxa de crescimento apure uma aproximac¸˜ao bastante razoavel do´

valor da perpetuidade em algumas circunstancias, pode serˆ util a previs´ ao dos valores das˜

variaveis de decis´ ao para v˜ arios per´ ´ıodos futuros e desconta-los para o presente. O atual´

dade. Assim procedendo, reduzimos o risco de equ´ıvocos relacionados com as

simplifica-c¸˜oes assumidas pelos modelos matematicos, nem sempre´ ´obvias.

3.6.1 Modelos de avaliac

¸˜

ao pela abordagem do fluxo de caixa livre

(a) Versao geral do modelo FCL˜

O valor de uma empresa pode ser expresso como o valor presente do fluxo de caixa livre esperado. Este valor presente pode ser entendido como o investimento necess´ario para

adquirir este mesmo valor do fluxo de caixa livre no futuro, calculado com base na taxa de desconto.

Valor da Empresa = ∞ X

t=1

FCLt

(1 +CMePC)t , (3.5)

sendo:

FCLt =FCL no anot;

CMePC =custo medio ponderado do capital.´

Se a empresa alcanc¸ar uma situac¸˜ao de equil´ıbrio e depois de n anos comec¸ar a crescer

a uma taxa de crescimento estavel g, o valor da empresa poder´ ´a ser descrito como:

Valor da Empresa = n X

t=1

FCLt

(1 +CMePC)t +

FCLn+1/(CMePC−g)

(1 +CMePC)n . (3.6)

(b) Modelo FCL de crescimento estavel´

Uma empresa em situac¸˜ao estavel, com ritmo de crescimento est´ avel, com os fluxos de caixa´

crescendo a uma taxa, pode ser avaliada utilizando-se uma variante do modelo anterior:

Valor da Empresa = FCL1

(CMePC−g) , (3.7)

FCLt =FCL esperado para o proximo ano;´

CMePC =custo m´edio ponderado de capital; g =taxa perp´etua de crescimento no FCL.

Existem duas premissas basicas que precisam ser atendidas para a aplicac´ ¸˜ao do modelo

de crescimento est´avel. A primeira diz que a taxa de crescimento aplicada no modelo tem

de ser coerente e razo´avel, relativamente, `a taxa de crescimento nominal da economia. A

segunda diz que a relac¸˜ao entre despesas de capital e depreciac¸˜oes tem que ser coerente