contexto da Regulação Ambiental: O Caso da EDP

porRicardo Jorge Pereira Monteiro

Dissertação de Mestrado em Economia e Administração de Empresas

Orientadora: Professora Doutora Hortênsia Gouveia Barandas

Agradecimentos

O meu sincero agradecimento à Professora Doutora Cristina Chaves e ao Professor Doutor Mota de Castro cujo contributos foram essenciais para a compreensão teórica do problema.

Aos meus colegas de trabalho pela abertura e disponibilidade demonstrada em partilhar todo o conhecimento profundo que têm da empresa e do negócio.

Aos meus amigos e à minha familia que me apoiaram neste desafio.

Aos meus colegas de Mestrado que foram essenciais na conclusão da parte escolar e a todos aqueles que, directa ou indirectamente, contribuíram para a realização deste trabalho.

À Professora Doutora Hortênsia Barandas por toda a ajuda e disponibilidade inestimáveis sem as quais a conclusão deste trabalho não seria possível. Obrigado.

Resumo

Actualmente, a regulação ambiental é inevitável e o seu impacto é determinante no sector energético. O facto de existirem instrumentos de mercado cuja função é eliminar ou limitar as emissões de gases com efeito de estufa, influencia significativamente a competitividade das empresas do sector energético que utilizam combustíveis fósseis e por consequência são grande emissoras de CO2.

O objectivo desta dissertação é perceber de que forma a regulação ambiental pode influenciar a competitividade das empresas. Para tal, estudou-se o caso da EDP, uma

utility portuguesa que possui tanto centrais que utilizam combustíveis fósseis como

centrais que utilizam energias renováveis. A empresa deixou de ser ibérica para ocupar um lugar de referência entre os maiores produtores mundiais de energia eólica a nível mundial, a Iberdrola e a NextEra. O estudo utiliza uma metodologia qualitativa através de um estudo de caso, para compreender de que forma os instrumentos utilizados pela regulação ambiental influenciam a sua gestão e em consequência a sua competitividade.

Os resultados mostram que a regulação ambiental permitiu viabilizar o investimento da EDP nas energias renováveis, por um lado através dos incentivos económicos governamentais, que permitiram investir numa tecnologia até então pouco rentável, e por outro lado através das licenças de emissão de GEE atribuídas gratuitamente. O forte investimento na diversificação do seu mix energético deu frutos pois com esta mudança conseguiu reduzir custos e aumentar receitas, aumentanto assim a competitividade da empresa que passou a ser a terceira maior produtora de energia eólica a nível mundial.

Abstract

Currently, environmental regulation is inevitable and its impact is crucial in the energy sector. The existence of market instruments whose function is to eliminate or limit the emissions of greenhouse gases, significantly influences the competitiveness of energy companies that use fossil fuels and therefore are large emitters of CO2. The purpose of this dissertation is to understand how environmental regulation can influence the competitiveness of companies. To this end, we studied the case of EDP, one Portuguese utility that has both plants that use fossil fuels and plants that use renewable energy. The company no longer just Iberian but occupies a place of reference among the largest producers of wind energy worldwide, Iberdrola and NextEra. The study uses a qualitative methodology through a case study to understand how the instruments used for regulating environmental influence their management and consequently their competitiveness.

The results show that environmental regulation facilitated EDP investments in renewable energy, on one hand through governmental economic incentives, investing in technology that until then was unprofitable, and secondly through the GHG emission allowances allocated free of charge. The strong investment in diversifying their energy mix bore fruit because with this change the company could reduce their costs and increase their revenues, increasing the competitiveness of the company that became the third largest producer of wind power worldwide.

Índice

Capitulo 1. Introdução...12

Capitulo 2. Alterações Climáticas...15

2.1 Introdução...15

2.2 Impactos ambientais do sector eléctrico...15

2.3 Externalidades ambientais do sector eléctrico...19

2.4 Síntese...27

Capitulo 3. Regulação ambiental...29

3.1 Introdução...29

3.2 Instrumentos de política ambiental...30

3.3 O Protocolo de Quioto...36

3.4 A perspectiva nacional...53

Capitulo 4. Competitividade das empresas...55

4.1 Introdução...55

4.2 A análise da competitividade das empresas...56

4.3 Regulação ambiental, inovação e competitividade...67

4.4 Redução dos Custos e Aumento das Receitas...70

Capitulo 5. Metodologia...72

Capitulo 6. Estudo de Caso...74

6.1 Análise dos Custos...81

6.1.1 Custos associados à utilização de combustíveis fósseis...82

6.1.2 Redução dos custos pelo aumento da eficiência...87

6.2 Análise das Receitas...91

6.2.1 Aumento das receitas através da geração de créditos...93

6.2.2 Custos “pass through”...99

6.2.3 Preços “premium”...102

6.3 Risco Controlado...105

6.4 Inovação...108

6.5 Concorrência...114

6.6 Resultado da análise do Estudo de Caso...122

Capitulo 7. Conclusões...123

Referências bibliograficas...126

Anexo 1 – Guiões de entrevistas operacionais...138

Anexo 3 - Gases com Efeito de Estufa (GEE)...143

Anexo 4 – Países pertencentes ao Anexo I...144

Anexo 5 – Instalações eléctricas da EDP na Península Ibérica...145

Lista de Figuras

Figura 2-1 Preço Carvão (€/ton) Vs. Preço Licenças de Emissão (€/ton)...22

Figura 3-1Nº de pedidos de validações de projectos MDL...41

Figura 3-2 Número de projectos MDL por zona...42

Figura 3-3 Top 10 Número de projectos MDL por país...42

Figura 3-4 TOP 5: Reduções médias anuais de emissões por país...42

Figura 3-5 TOP 5: Número de projectos registados por actividade...43

Figura 3-6 Ciclo de um Projecto MDL...44

Figura 3-7 Emissões anuais de ERUs [milhões]...47

Figura 3-8 Países anfitriões de projectos "Track 1"...48

Figura 3-9 Países anfitriões de projectos "Track 2"...49

Figura 3-10 Evolução do Mercado do Carbono [$ mil milhões]...52

Figura 3-11 Evolução do mercado do carbono [$ mil milhões]...52

Figura 3-12Importação de Energia Vs. Produção Renovável [GWh]...54

Figura 4-1 Modelos Teóricos da Competitividade...56

Figura 4-2 Modelo das 5 forças competitivas...58

Figura 4-3 Os Pilares da Vantagem Competitiva...67

Figura 4-4 Hipótese de Porter...68

Figura 4-5 Regulação Ambiental, Beneficios Ambientais e Aumento do Lucro da Empresa...71

Figura 6-1Organigrama Grupo EDP...74

Figura 6-2 Emissões de CO2 [tCO2/MWh] do Grupo EDP e Objectivos de Redução....75

Figura 6-3TOP 5 Produtores Mundiais de Energia Eólica [TWh]...76

Figura 6-4 Peso da EDPR no Grupo EDP (MW)...78

Figura 6-5 EDPR: Capacidade instalada e Investimento Operacional...80

Figura 6-6 Custos de produção (€/MWh) da EDP e EDPR...81

Figura 6.1.1-1 EDP: Consumo de Energia e Emissões de CO2e evitadas...83

Figura 6.1.1-2 Grupo EDP: Emissões Atribuídas e Reais [MtCO2]...84

Figura 6.1.1-3 Produção e Fator de Utilização da EDPR...86

Figura 6.1.1-4 Emissões de CO2e evitadas pela utilização de energias renováveis [kt]. .87 Figura 6.1.2-1 Fator de Utilização...88

Figura 6.1.2-2 Poupanças em GWh e M€...89

Figura 6.1.2-3 EBITDA [€ Milhões]...91

Figura 6.1.2-4 EDPR - Custos operacionais e Preços de venda de energia...92

Figura 6.1.2-5 EDPR: Evolução Anual das Receitas [€ Milhões]...92

Figura 6.1.2-6EDPR:Evolução Anual das Receitas/Capacidade Instalada [€M/GW]....93

Figura 6.2.1-1 Histórico dos preços de CO2e [€/t] para o período 2008-2012...96

Figura 6.2.2-1 Portugal: Peso relativo do ML [%]...101

Figura 6.2.3-1 EDPR: Capacidade Instalada por Perfil de Risco [%]...106

Figura 6.2.3-2 Gastos em I&D (M€)...109

Figura 6.2.3-4 Produção (GWh) EDPR, Iberdrola Renováveis e NextEra Energy Resources...114

Figura 6.2.3-5 NEER - Potência instalada (MW)...117

Figura 6.2.3-6 FPL - Potência instalada (MW)...117

Figura 6.2.3-7 NEER Vs. FPL...118

Figura 6.2.3-8 Custos de produção (€/MWh) - EDPR, Iberdrola Renováveis e NextEra Energy Resources...120

Figura 6.2.3-9 EBITDA (M€) da EDPR, Iberdrola Renováveis e NextEra Energy Resources...121

Figura 6.2.3-10 EBITDA/MWh (M€) da EDPR, Iberdrola Renováveis e NextEra Energy Resources...121

Lista de Tabelas

Tabela 2-1 Soluções para a diminuição das externalidades negativas segundo Pigou e

Coase...21

Tabela 2-2 Custos adicionais das emissões de CO2 por tecnologia...22

Tabela 2-3 Custo da electricidade de uma central termoeléctrica [€/MWh]...26

Tabela 3-1 Instrumentos de política ambiental...35

Tabela 4-1 Mecanismos de Isolamento...65

Tabela 6.1.1-1 Portugal: Índices IPH e IE...85

Tabela 6.2.1-1 Grupo EDP: Aquisições e Alienações de Licenças de Emissão de CO2.97 Tabela 6.2.1-2 Grupo EDP: Carteira de Licenças de Emissão de CO2e...97

Tabela 6.2.1-3 Grupo EDP: Carteira de Licenças de Emissão de CO2 para Negociação98 Tabela 6.2.2-1 Europa: Previsões de Windfall Profits...102

Tabela 6.2.3-1 EDPR: Esquemas de Remuneração...103

Tabela 6.2.3-2 EDPR: Perfil de Risco do Portfólio...107

Tabela 6.2.3-3 Iberdola - Licenças de Emissão 2012...115

Lista de Siglas e Abreviaturas CAC – Command and Control

CDM – Clean Development Mechanism CEC - Comando e Controlo

CELE - Comércio Europeu de Licenças de Emissão CO2 – Dióxido de Carbono

CO2e – Dióxido de Carbono equivalente

CQNUAC - Convenção-Quadro das Nações Unidas sobre as Alterações Climáticas EDP - Energias de Portugal, S.A.

EDPR – EDP Renováveis

EU ETS - European Union Emissions Trading Scheme E.U.A – Estados Unidos da América

EUA - European Union Allowance ETS - Emissions Trading Scheme GEE – Gases com Efeito de Estufa GWP - Potencial de Aquecimento Global IC - Implementação Conjunta

IM – Instrumentos de Mercado

IPCC - Painel Intergovernamental sobre as Alterações Climáticas JI – Joint Implementation

JISC – Joint Implementation Supervisory Committee MDL - Mecanismo de Desenvolvimento Limpo NAP – National Allocation Plan

O&M - Operação & Manutenção

OCDE - Organização para a Cooperação e Desenvolvimento Económico PNAC - Programas Nacionais para as Alterações Climáticas

PNADE - Plan Nacional de Asignación de Derechos de Emisión de Gases de Efecto Invernadero

PNALE - Programa Nacional de Atribuição de Licenças de Emissão PQ - Protocolo de Quioto

QA - Quantidades Atribuídas RBV - Resource-based View

SCP - Estrutura-Comportamento-Desempenho UE – União Europeia

Capitulo 1. Introdução

Existe um crescente interesse na discussão da regulação das emissões de gases com efeito de estufa1 (GEE), nos mecanismos que permitem a sua regulação e os efeitos desta na competitividade das empresas (Braun, 2009; Comissão Europeia, 2010; Moldan et al, 2011; Testa et al, 2011; Aaheim et al, 2012; Ribeiro et al, 2013). O sector energético, torna-se um objecto de estudo devido ao facto de ser o sector da economia que mais contribui para a libertação de GEE para a atmosfera com dois terços das emissões e atingiu um máximo histórico em 2012 com um aumento de 1,4% relativamente a 2011 (Internacional Energy Agency, 2013).

O sector energético gera externalidades ambientais negativas, isto é, efeitos colaterais não intencionais de produção ou consumo que afectam negativamente terceiros devido a falhas de mercado (Turner et al, 1993), em que no caso do sector eléctrico as externalidades mais significativas são as emissões de GEE. Neste contexto é essencial o contributo da economia para permitir que os mercados funcionem de uma forma competitiva e através da aplicação de instrumentos de política ambiental é possível encontrar soluções que reduzam as externalidades através da internalização e alocação dos custos e dos benefícios gerados (Antunes et al, 2002).

Assim, levanta-se uma questão essencial que é saber como é que a regulação ambiental aplicada ao sectror eléctrico pode influenciar a competitividade das empresas. Na literatura identificamos duas abordagens teóricas que estão na base da relação entre a regulação ambiental e a competitividade: uma visão mais tradicional, a neoclássica, que “enfatiza o maximizar do bem-estar humano e o uso de incentivos económicos para

modificar o comportamento humano destrutivo (Tietenberg e Lewis, 2012, p. 7)”, isto é,

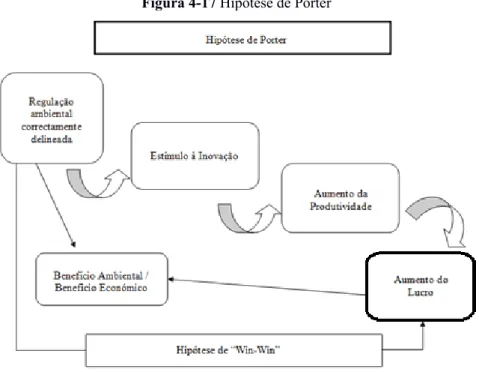

argumenta que o objectivo da regulação ambiental é corrigir as externalidades negativas e, as empresas ao internalizarem os custos e corrigirem assim as falhas de mercado, estão a ser sobrecarregadas com custos adicionais e consequentemente a perder eficiência e competitividade (Gollop e Roberts, 1983; Ederington e Minier, 2003). Uma segunda teoria (Porter e van der Linde, 1995a e Sinclair-Desgagné, 1999) defende que uma regulação ambiental correctamente delineada pode conduzir a processos de

produção mais eficientes, a uma redução dos custos e a uma melhoria da produtividade, tornando-se assim a regulação numa potencial fonte de vantagem competitiva. Através do que ficou conhecido como a Hipótese de Porter, Porter e van der Linde (1995a) defendem que o cumprimento da regulação ambiental pode criar uma solução win-win através do surgimento de novos produtos, e que estas inovações podem compensar total ou parcialmente os custos de cumprimento, que é possível estimular a inovação através da regulação ambiental.

Na dissertação, a competitividade das empresas (Porter, 1985; Prahalad e Hamel, 1990; Barney, 1991; Peteraf, 1993; Teece et al, 1997) será abordada à luz de dois modelos teóricos: será feita uma análise da envolvente externa da empresa através do Modelo das 5 forças competitivas (Porter, 1979, 1980 e 1991) e uma análise interna através da Teoria Resource based view (RBV) (Wernerfelt, 1984; Barney, 1991 e 2001; Grant, 1991; Rumelt, 1991; Peteraf, 1993). A análise externa, mais estática e direccionada para o equilíbrio de mercado, estudará a perspectiva da estrutura da indústria2 onde irá competir e quais os factores mais importantes para competir. Por outro lado, a análise interna, mais direccionada para a dinâmica do mercado, não tem como base a estrutura da indústria mas sim as operações e decisões de uma empresa, destaca como uma empresa deve competir e fenómenos como a inovação e o desequilíbrio. Segundo a RBV a competitividade das empresas depende de activos intangíveis como o know-how, a reputação da empresa e a sua cultura corporativa.

Sendo o fornecimento de energia eléctrica fundamental e incontornável no desenvolvimento de qualquer economia, seja ela desenvolvida ou em desenvolvimento (Bhattacharyya, 2009, p. 2411), a regulação ambiental neste sector assume uma importância determinante no seu desenvolvimento e consequentemente na competitividade das empresas. Assim, o facto da sustentabilidade ambiental ser actualmente um dos assuntos mais debatido a nível internacional e o facto da produção de electricidade através da queima de combustíveis fósseis assumir uma responsabilidade considerável na emissão de poluentes atmosféricos, faz com que se

2 Indústria: “group of firms producing products that are close substitutes for each other (Porter, 1980, p.5)”.

torne relevante analisar a influência da regulação ambiental na competitividade da

utility3 portuguesa EDP – Energias de Portugal, S.A..

Pretendemos com esta dissertação estudar a influência da regulação ambiental na competitividade das empresas do sector eléctrico e para isso escolhemos o Grupo EDP como nosso objecto de estudo. O Grupo EDP tem a particularidade de possuir fontes de produção de energia tanto convencionais como renováveis. Este problema será enquadrado no âmbito da Convenção Quadro das Nações Unidas sobre Alterações Climáticas (CQNUAC) ou United Nations Framework Convention on Climate Change (UNFCCC) e mais particularmente no Protocolo de Quioto (PQ) (UNFCCC, 1998), um acordo internacional elaborado pela CQNUAC com objectivos quantificados e juridicamente vinculativos, que constituem o único enquadramento internacional de combate às alterações climáticas.

Este trabalho será desenvolvido segundo uma metodologia qualitativa de um Estudo de Caso (Yin, 1994). Este método de investigação vai ter uma natureza explanatória (Yin, 1994, p. 5), centrar-se no estudo da EDP e dentro do contexto da regulação ambiental.

A dissertação é constituída por 7 capítulos: no capitulo1 enquadra-se a dissertação através de uma sucinta introdução, apresentam-se as motivações para o trabalho assim como o seu objectivo e as teorias e metodologia a utilizar. No capítulo 2 apresenta-se os impactos ambientais do sector eléctrico e a sua repercusão no custo da electricidade. No capítulo 3 descreve-se os vários intrumentos de política ambiental utilizados para limitar as emissões de GEE. No capítulo 4 analisa-se a problemática da competitividade das empresas no contexto da regulação ambiental e no sector da electricidade. No capitulo 5 apresenta-se a metodologia e no capítulo 6 analisa-se o estudo de caso da EDP, com base nas entrevistas realizadas (Anexo 1 e Anexo 2) e nos dados recolhidos. O capítulo 7 encerra a dissertação com a apresentação das conclusões resultantes do trabalho desenvolvido, para uma melhor compreensão da influência que a regulação ambiental tem na competitividade de uma empresa como a EDP.

3 Utilities são empresas dos sectores da produção, transporte, distribuição e comercialização de energia (electricidade e gás) e água.

Capitulo 2.

Alterações Climáticas

2.1 Introdução

Segundo o Painel Intergovernamental sobre as Alterações Climáticas ou

Intergovernmental Panel on Climate Change (IPCC) (1996, p.59), as alterações

climáticas são a consequência da intervenção humana no meio natural. Desde a revolução industrial a actividade do homem aumentou em cerca de 25% a quantidade de GEE presente na atmosfera, sendo a combustão de combustíveis fósseis (carvão, petróleo e gás natural) e a destruição das florestas, os principais suspeitos por este aumento.

O sector energético em geral e o sector eléctrico em particular, é constituído por actividades que geram importantes impactos ambientais e que devido à importância do sector na economia, são prioritários nas políticas ambientais. Estes impactos ambientais prejudiciais são considerados externalidades negativas.

2.2 Impactos ambientais do sector eléctrico

Embora haja um crescente interesse na aposta das energias renováveis, os combustiveis fósseis vão continuar a ter um papel importante no mix energético (Hammons, 2005), constituindo a base do diagrama de carga do sistema4 para as grandes economias industrializadas. Devido à imprevisibilidade dos recursos renováveis é necessário a utilização dos recursos fósseis para garantir o fornecimento de energia eléctrica uma vez que para Röpke (2013), as alterações necessárias à rede elécrica para aumentar a estabilidade e segurança do fornecimento de energia renovável ao nível das energias fósseis, os custos ultrapassam em muito o bem-estar social alcançado com estas mudanças. Ainda para o mesmo autor, para reduzir as emissões de CO2 a nível nacional é necessário utilizar um conjunto diversificado de instrumentos5.

4 Diagrama de carga do sistema: diagrama de carga verificado na rede nacional de transporte que corresponde ao somatório dos valores de potência referidos para o diagrama de carga de referência (Despacho n.º 4591-A/2007).

5 Um instrumento é o meio utilizado pela autoridade ambiental para promover a implementação das medidas por parte dos agentes ou para alterar os seus comportamentos através, por exemplo, de uma

Os impactos ambientais no sector eléctrico estão associados às suas principais actividades: a produção, o transporte e a distribuição de electricidade. Para Antunes et al (2000), ao nível da produção, tanto a eficiência como os impactos ambientais produzidos dependem directamente do tipo de combustível6, nomeadamente da quantidade de impurezas que resulta da sua queima e da tecnologia utilizada.

A combustão de combustíveis fósseis realizada em centrais termoeléctricas tem impacto não só ao nível ambiental através da emissão de GEE e da produção de resíduos sólidos, como também ao nível da saúde pública. Quanto às actividades de transporte e distribuição, os maiores impactos são causados pela distribuição devido à grande dimensão e extensão das linhas de transporte e à desmatação necessária para a sua construção. Já os impactos causados pela distribuição são menos significativos uma vez que engloba infra-estruturas menores, nomeadamente as subestações e os postos de transformação necessários para a transformação do nível de tensão.

No caso da produção de electricidade através de fontes de energia renovável (aproveitamento hídroeléctrico, eólica, solar térmica e fotovoltaica), embora o combustível utilizado, a água, o vento e o sol, respectivamente, não provoque emissões de GEE, é necessário considerar os impactos ambientais provocados pela construção destas centrais. No caso dos aproveitamentos hidroeléctricos7, através de centrais hidricas e mini-hidricas, com a sua construção surgem importantes impactos ambientais, menos significativos no caso das mini-hidricas, nomeadamente a perda de biodiversidade, o impacto visual, o ruído das obras e as inundações de terrenos adjacentes que podem afectar a agricultura ou infra-estruturas locais (Antunes et al, 2000). Segundo Bergkamp et al (2000, p. 13) devido à existência de variados tipos de aproveitamentos hidroeléctricos, sistemas de operação e contextos não é facil generalizar quanto aos impactos ambientais contudo, ainda segundo o mesmo autor, os impactos ambientais das grandes barragens8 existem sempre e são “profundos,

norma ou taxa de emissão ou acordos voluntários (Antunes et al, 2002, p. 31).

6 Galetovic (2013, p. 4) calcula o custo dos danos ambientais provocados pela emissão de poluentes devido à queima de carvão em $17.8/MW, sendo que quase 3/4 deste valor refere-se às emissões de CO2. 7 Existem dois tipos de aproveitamentos hidroeléctricos de acordo com a existência de capacidade de armazenamento de água: as albufeiras que têm essa capacidade e os aproveitamentos de fio de água, sem essa capacidade ou com uma capacidade muito reduzida (Antunes et al, 200, p. 40).

8 Grande barragem: possui uma altura de 15 metros ou mais acima da fundação ou entre 5 e 15 metros de altura com um reservatório de volume de mais de três milhões de metros cúbicos (Comissão Internacional de Grandes Barragens).

complexos, variados, múltiplos e essencialmente negativos (Bergkamp et al, 2000, p.

177)”. Quanto às emissões de GEE, estas são mais relevantes nos primeiros anos de operação da central e acontecem essencialmente devido a degradação da matéria orgânica acumulada no fundo da albufeira (Antunes et al, 2000, p. 44).

Na energia solar, térmica ou fotovoltaica, os principais impactos ambientais durante a operação surgem ao nível das grandes áreas que ocupam quando comparadas com a sua produção, 1.8-2.9 GWh/m2/ano (Fthenakis, 2009). Esta tecnologia está associada à emissão de GEE não durante o processo de operação já que não há libertação de GEE, mas sim durante o processo produtivo dos paineis solares e das células fotovoltaicas. No caso dos paineis solares poderá ou não, dependendo do tipo de terreno, ser necessário a desflorestação9 para a construção da central solar, diminuindo assim a taxa natural de sequestração de carbono do terreno (Turney, 2011, pp. 3266-3267) e tendo o consequente impacto visual e diminuição do terreno de cultivo (Tsoutsos et al, 2005). No caso das células fotovoltaicas, os impactos ambientais estão associados ao processo produtivo que consome muita energia e os materiais utilizados que são tóxicos, inflamáveis e explosivos (Dubey et al, 2013, p.322). O facto de esta tecnologia ter um ciclo de vida muito longo (25 anos), ainda estão por descobrir os efeitos da reciclagem dos paines fotovoltaicos (Dubey et al, 2013, p.323).

A energia eólica é uma tecnologia com maturidade e a energia mais compatível com a vida humana e selvagem, além disso, tanto os investigadores como a indústria estão a tentar encontrar protecções e prevenções para os impactos que a energia eólica possa ter na vida selvagem (Saidur, 2011, p. 2224-2226). Tal como a energia solar, a eólica não emite quaisquer GEE na sua fase de exploração contudo, e tendo em consideração que o impacto dos parques eólicos limita-se a uma pequena àrea que os rodeia, segundo Leung (2012) há a considerar o ruído produzido pelos aerogeradores devido ao deslocamento das pás e, embora seja subjectivo e dificil de quantificar, o impacto visual que podem provocar. Outro problema que costuma ser associado a esta tecnologia é o impacto que tem na vida selvagem, nomeadamente na morte de aves. Ainda segundo Leung (2012, p. 1037), estudos mostram que as aves rapidamente aprendem a evitar as pás dos aerogeradores deixando estes de ser um problema. Outras medidas de protecção podem ser colocadas em prática além de que a questão das rotas

migratórias das aves são tidas em consideração aquando a criação dos estudos ambientais. Outra solução para o problema do ruído passa pela aposta na tecnologia

offshore10, na qual a EDP está a começar a investir, e uma aposta “vital para o futuro da

Europa (EWEA, 2009)” e que a Europa tem liderado11. Num comunicado feito sobre a energia eólica offshore, a Comissão Europeia (European Commission, 2008, p. 2) destaca o importante contributo que esta pode ter para alcançar as metas energéticas traçadas pela Europa através da redução das emissões de GEE, para assegurar a fornecimento de energia e melhorar a competitividade da União Europeia (UE). Para Bilgili et al (2011, p. 906) a tecnologia offshore possui algumas vantagens quando comparada com a onshore pois, embora seja uma tecnologia mais complexa e com uma instalação, nomeadamente das fundações12 e a ligação à rede eléctrica, e manutenção mais dispendiosas, tem a vantagem de os ventos no mar serem mais intensos e estáveis, não haver os problemas logísticos de transporte que existe nos parques eólicos onshore logo, há a possibilidade de instalar aerogeradores maiores, e também não se coloca o impacto visual nem o ruído incomodar habitações próximas.

Quando às alterações climáticas que a energia eólica onshore possa causar devido ao constante aumento de escala dos aerogeradores, há a especulação que devido ao tamanho massivo de alguns aerogeradores e da turbulência de ar que provocam e que pode ter impacto na temperatura dos solos e na humidade do ar (Keith et al, 2004). Ainda segundo os mesmos autores, embora estes fenómenos de larga escala sejam observáveis, a energia eólica tem um efeito negligenciável na alteração da temperatura do solo a nível mundial. Quando à tecnologia offshore, como é uma tecnologia recente o seu impacto na vida marítma ainda não foi suficientemente estudado, mas não deve ser descurado (Leung, 2012).

10 Parque eólico instalado num ambiente maritimo, ao largo da costa (offshore).

11 Existe 5 538 MW de energia eólica offshore instalada a nível mundial e 90% pertence à Europa (Japão com 1% e China com 9%) (EWEA, 2013, p. 12). Pela primeira vez, durante o ano de 2012 a instalação de energia eólica offshore ultrapassou 1GW, o que representa 10% de toda a potência instalada na Europa nesse ano, e esta tendência é para intensificar nos próximos 5 anos (GWEC, 2013, pp. 20-21). No final do primeiro semestre de 2013 há 6 040 MW de potência instalada, distribuída por 58 parques eólicos e 1 939 aerogeradores offshore, ligados às redes eléctricas de 10 países europeus (EWEA, 2013).

12 Existem três tipos de fundação para aerogeradores offshore: Ballast Stabilized, Mooring Line Stabilized e Buoyancy stabilized (Leung, 2012, p. 1036). Enquanto as fundações convencionais (onshore) representam 4 a 6% do custo total de construção em offshore representa 21%, podendo ser mais elevado dependendo da profundidade do mar e das condições do solo (Blanco, 2009, 1376).

2.3 Externalidades ambientais do sector eléctrico

“O nosso problema é a natureza ser um bem sem dono”13

Edmar Bacha

Nas últimas décadas têm sido efectuados diversos estudos sobre os custos externos da produção de electricidade, através de combustíveis fósseis ou fontes de energia renováveis (Jaffe, 1996 ; Krewitt, 2002 ; Soderholm, 2003 ; Owen, 2004 e 2006 ; Longo, 2008 ; Czarnowska, 2012 ; Galetovic, 2013), mas foi Pigou (1920) o primeiro economista a analisar o problema das externalidades (Turner et al, 1993, p. 4) e Coase (1960) quem criticou a teoria de Pigou e formulou o teorema de Coase. No sector eléctrico é possível observar uma grande variedade de externalidades (descargas nos rios, desmatação de florestas, etc.), as mais debatidas são as emissões de GEE para a atmosfera, e para Czarnowska (2012, p. 218) estes custos externos provocados pela poluição têm um impacto significativo no custo da electricidade e não devem ser ignorados.

Para Tietenberg e Lewis (2012, p. 25) “An externality exists whenever the welfare

of some agent, either a firm or household, depends not only on his or her activities, but also on activities under the control of some other agent.” ou ainda, segundo a OCDE

(2003), “Environmental externalities refer to the economic concept of uncompensated

environmental effects of production and consumption that affect consumer utility and enterprise cost outside the market mechanism.” Uma externalidade é um custo

(externalidade negativa) ou um benefício (externalidade positiva), que existe quando há uma diferença entre o óptimo privado e o óptimo social, que pode existir ao nível da produção e do consumo e onde não ocorre nenhuma compensação. Estes bens são valorizados mas não transaccionados no mercado, constituindo uma falha de mercado. Um exemplo de uma externalidade negativa no sector eléctrico é a emissão de GEE provocados por uma central eléctrica que afecta uma população e, neste caso, o custo ou beneficio privado não coincide com o custo ou o benefício social.

Para o Gestor Executivo do Departamento de Inovação da EDP Brasil:

13 Edmar Bacha, economista brasileiro, em “O que os economistas pensam sobre sustentabilidade”, São Paulo: editora 34, 2010

“O aquecimento ambiental é hoje uma parte cada vez mais relevante no custo de uma central. A EDP Brasil tem um projecto em que o custo só para obter a licença de instalação está na ordem dos 30% do investimento total. Isto faz com que a a chamada geração tradicional seja cada vez mais dificil de implementar e com um custo cada vez mais elevado.”

Pigou (1920) defende a existência de uma diferença entre o custo privado e o custo total e uma solução pública para o problema das externalidades. Na ocorrência de uma externalidade, o Governo deve intervir impedindo a dita ocorrência ou impondo uma multa ao infractor, a taxa pigouviana. O objectivo desta taxa é os preços de mercado reflectirem os custos marginais externos, isto é, os danos causados pela emissão de uma unidade adicional de poluição devido ao consumo ou produção de um produto (Viladrich, 2004). Na prática, uma indústria para além do custo de produção de um produto teria um custo adicional para o produzir, a taxa pigouviana.

Coase (1960) critica esta abordagem, defende uma solução privada e argumenta que a maior parte dos problemas referentes a externalidades ocorre devido a uma ineficiente definição de direitos de propriedade, que definem quem tem o direito de utilizar o recurso, e à ausência de mercados que possam internalizar estes custos ou beneficios. Também defende que as externalidades são recíprocas, isto é, deve ser considerado não só o dano causado na parte prejudicada como também o dano causado pela eliminação da externalidade no infractor, que as externalidades apenas persistem se os custos de transacção forem elevados ao ponto de não ser possível às duas partes chegarem a um acordo mutuamente benéfico, o que implicaria a acção do Governo. Por último, Coase defende que se os custos de transação forem baixos, os processos de mercado levarão ao mesmo resultado eficiente independentemente de quem assiste os direitos de propriedade. Coase defende assim um entendimento privado entre a indústria poluidora e a sociedade, concluindo que é possível alcançar um resultado mais eficiente sem a intervenção do Governo. Este resultado é alcançado através do critério de Pareto14 (Pareto, 1906), ao atingir o ponto óptimo de Pareto, também conhecido como a eficiência externa, que é um ponto óptimo de equilibrio entre o bem-social e a produção industrial.

14 A eficiência de Pareto incorpora dois valores: o bem-estar social de uma parte deve melhorar sem que o bem-estar social de mais ninguém seja prejudicado e os individuos são os melhores juizes do seu próprio bem estar (Nicholas, 2012, p.46).

Tabela 2-1 Soluções para a diminuição das externalidades negativas segundo Pigou e Coase

Soluções Vantagens Desvantagens

S ol u çã o P ú b li ca ( P ig ou , 1 92 0) Taxas

Ao aplicar a taxa há uma diminuição da produção e consequentemente das emissões de poluentes.

Custo adicional (taxa

pigouviana). Controlado pelo Governo. S ol u çã o P ri va d a (C oa se , 1 96 0) Direitos de propriedade

Incentivo para as duas partes reduzirem o impacto negativo no bem-estar social.

É necessário que os direitos de propriedades estejam bem definidos e que os custos de transacção sejam baixos. Mais dificil chegar a um acordo quando há muitos

intervenientes.

Fonte: Adaptação própria

O custo da electricidade

O custo da electricidade é influencidado pelo preço das energias primárias (carvão, petróleo e gás natural), pelo regime hidrológico, pelo mercado das licenças de emissão de CO2 e pelas tecnologias de produção do mix energético (ERSE, 2012a). De acordo com Sijm et al (2006, p. 3), como diferentes tecnologias produzem diferentes níveis de emissão de CO2, também o custo de oportunidade das licenças de emissões de CO2 por unidade de energia produzida difere.

A tabela seguinte relaciona os custos adicionais, considerando o preço das licenças de emissão de CO2 igual a 20 €/tCO2, com as diferentes tecnologias e níveis de emissões.

Tabela 2-2 Custos adicionais das emissões de CO2 por tecnologia

Zona Tecnologia Combustível

Média das emissões específicas de CO2 no período 2005-2010 [tCO2/MWh] Custo acrescido [€/MWh] Portugal Continental Turbina a vapor Carvão 0,897 17,94 Fuelóleo 0,778 15,56 Fuelóleo -Gas natural 0,831 16,62 Biomassa 0,021 0,42

Ciclo combinado Gás natural 0,368 7,36

R.A. Açores Motor diesel 0,656 13,12

R.A. Madeira Motor diesel 0,706 14,12

Fonte: Adaptado de ERSE, 2012b, p.19

O custo do combustível e as licenças de emissão de CO2

Confirma-se através da Figura 2 -1 a estreita relação entre o preço do carvão e o preço das licenças de emissão de CO2 necessárias para a utilização deste combustível.

Figura 2-1 Preço Carvão (€/ton) Vs. Preço Licenças de Emissão (€/ton)

Object 3

O preço do petróleo, uma commodity extremamente volátil, é afectado por diversos factores, nomeadamente económicos, políticos e ambientais. Tal como com o carvão, o preço das licenças de emissão de CO2 está relacionado com o preço do petróleo.

Ilustração 2-1 Preço Petróleo ($/bbl) Vs. Licenças de Emissão (€/ton)

Object 5

Fonte: SENDECO2 e EIA

Janeiro a Julho 2008 – Aumento dos preços do petróleo em mais de 100% devido a movimentos especulativos a nível mundial;

15 Setembro 2008 – Falência do 4º maior banco de investimentos dos E.U.A. causado pela crise do subprime imobiliário. A carteira de activos do Lehaman-Brothers consistia essencialmente em activos mobiliarios de elevados risco. A desconfiança de que estes activos estavam sobrevalorizados minou a confiança na instituição. Estes activos foram difundidos mundialmente através do sistema financeiro;

4 Novembro 2008 – Eleição do presidente norte-americano Barack Obama. Vista como um ponto de viragem na estratégia norte-americana para lidar com a crise económica e financeira.

20 Abril 2010 – A explosão da plataforma petrolífera Deepwater Horizon, pertencente à Transocean e operada pela BP, incendiou-se a 20 de abril e, após dois dias em chamas afundou-se. Deste acidente morreram 11 trabalhadores da plataforma e o derrame de petróleo resultante prejudicou o habit de centenas de especies marinhas;

23 Abril 2010 – Um elevado déficit orçamental (4 vezes superior ao permitido na zona euro) e a falta de confiança dos mercados levam a Grécia a pedir ajuda financeira à UE e ao FMI;

21 Fevereiro 2011 – Manifestações na Líbia, 17º maior produtor mundial de petróleo;

12 Marco 2011 – Um dos efeitos do sismo e tsunami ocorridos a 11 de março, foi a explosão a 12 de março na central nuclear de Fukushima, após uma avaria no sistema de refrigeração. O corte de eletricidade impediu a recuperação deste sistema, originando a explosão;

29 Maio 2011 – Após o incidente de Fukushima pelo menos 8 países abandonaram os seus projectos de instalações nucleares. Também devido à crescente popularidade do partido dos Verdes na Alemanha, o governo alemão decidiu encerrar as 7 centrais nucleares mais antigas e, de uma forma faseada, até 2022 irá encerrar as suas 17 centrais nucleares;

07 Maio 2012 – Eleição de François Holland como presidente da França. É vista como um ponto de viragem na estratégia europeia de combate à crise económica.

Cálculo do custo da electricidade

Como exemplo dos efeitos das externalidades no custo da electricidade, em seguida demonstra-se como as emissões de GEE entram no cálculo do custo variável de uma central alimentada a combustível fóssil. Para Pedro Matos (entrevista pessoal), o custo é a soma do custo do combustível fóssil, do custo O&M15 (transporte, etc.) e, se a central pertencer ao Comércio Europeu de Licenças de Emissão (CELE) ou European Union

Emissions Trading Scheme (EU ETS), do custo das licenças de emissões de CO2 resultante da produção de electricidade.

Cp: Custo variável da central p (combustível + emissões CO2)

15 O&M - Operação & Manutenção

Ccomb: Custo variável da central relativo ao combustível CCO2: Custo variável da central relativo às emissões de CO2 CO&M: Custo fixo e variável de O&M (transporte, etc.)

F : Custo do combustível PCI: Poder calorífico inferior h: Rendimento da central

PCO2: Preço de CO2

eep: emissão específica de CO2 da central

ecomb: coeficiente de emissão de CO2 do combustível

Finalmente chegamos à determinação do custo variável da central:

É esta fórmula que integra os custos de poluição (CCO2) que a EDP utiliza e que será discutida no ponto 6.1.1 Custos associados à utilização de combustíveis fósseis.

A apresenta os resultados do trabalho de Czarnowska (2012), que estima o custo da electricidade numa central termoeléctrica a carvão com e sem tecnologia de sequestro de carbono16 e considerando ou não a existência de externalidades.

16 É um processo de captura e armazenamento de dióxido de carbono com o intuito de diminuir as emissões deste gás para a atmosfera. A pesquisa, desenvolvimento, promoção e uso das tecnologias de sequestro de CO2, “ambientalmente seguras, avançadas e inovadoras” foi consagrado no artigo 2 do PQ

C

comb=

F

PCI⋅η

C

CO 2=

P

CO 2⋅

ee

p eep= ecomb PCI⋅ηC

p=

F

PCI⋅η

+

P

CO 2⋅

ee

p+C

O∧ MTabela 2-3 Custo da electricidade de uma central termoeléctrica17 [€/MWh]

Sem sequestro de CO2 Com sequestro de CO2

Sem externalidades 30 33

Com externalidades 200 53

Fonte: Czarnowska (2012)

Verifica-se que se as externalidades não forem contabilizadas há um aumento de 10% no custo da electricidade se a empresa investir em tecnologia de sequestro de carbono porém, se as externalidades forem contabilizadas, a instalação de tecnologias de sequestro de carbono diminue drasticamente o preço da energia para aproximadamente ¼ do valor. O custo da electricidade aumenta também drasticamente, quase sete vezes, se considerarmos uma central sem tecnologia de sequestro e com custos com externalidades. Neste sentido, a EDP tomou a opção estratégica de investir nas energias renováveis e na eficiência das suas centrais convencionais.

Percepção do público

Outro factor importante a considerar quanto às externalidades ambientais é o grau de exposição que as empresas enfrentam de acordo com a percepção que o público tem da influência da empresa no âmbito das alterações climáticas. Algumas empresas, tais como os produtores de energia renovável, como a EDPR, vão beneficiar do facto de serem vistas como uma solução para o problema enquanto outras irão deparar-se com críticas devido aos produtos que comercializam, independentemente do quanto sejam necessários para o funcionamento da economia. Para Schultz e Williamson (2005, p.385), uma empresa que comercialize carvão, cujo principal cliente são os produtores de electricidade, estará menos exposta que uma empresa de petróleo que vende o seu produto directamente aos consumidores. O custo dos impactos climáticos para uma empresa irá depender do facto da sua exposição derivar das emissões directas, das

(UNFCCC, 1998, p. 2).

emissões indirectas ou da vulnerabilidade física que o negócio possa ter para as alterações climáticas.

Embora em Portugal não haja ainda uma grande sensibilidade para esta problemática, no entanto, a consciência ambiental nos restantes mercados em que a EDP está presente é determinante para a sua competitividade. Para

“A área do ambienta está actualmente sobre uma pressão brutal. Belmonte, a maior central que está actualmente a ser construída no Brasil ja teve um aumento nos custos de aproximadamente 20% só por questões ambientais: manifestações, etc.”.

2.4 Síntese

Tanto as centrais que utilizam combustíveis fósseis como as que utilizam energias renováveis têm um impacto no meio ambiente, e as externalidades negativas produzidas pelo sector eléctrico representam custos que podem implicar uma perda de competitividade caso não sejam internalizados pela empresa, seja através de uma solução pública (Pigou) ou privada (Coase). Para combater os efeitos das externalidades negativas do sector eléctrico e alcançar as metas de redução das emissões de GEE traçadas pelos governos, criaram-se instrumentos de política ambiental que serão analisados no capítulo seguinte.

Segundo Schultz e Williamson (2005, pp.385-386), o desafio da gestão assenta em desenvolver uma estratégia que interprete o novo ambiente empresarial, um ambiente restrito quanto às emissões de GEE. A estratégia deve assentar na redução eficiente dos custos e dos riscos associados às alterações climáticas, na gestão do risco de rating de crédito da empresa e repensar o portfólio óptimo de fontes de energia. Embora muitas empresas europeias enfrentem os riscos associados às limitações de emissão de GEE, existem três áreas de oportunidade para ganhar vantagem competitiva: a minimização dos custos adicionais de forma mais eficiente que a concorrência, a diferenciação dos produtos oferecendo conjuntamente créditos de carbono e conseguir transformar a capacidade da empresa de fornecer créditos de carbono num centro de lucro.

As alterações climáticas podem significar novas oportunidades para alcançar uma vantagem competitiva e, através de uma boa gestão, pode ser uma oportunidade para ultrapassar a concorrência e não um problema a resolver.

Ainda para Schultz e Williamson (2005), os gestores e os conselhos de administração de muitas indústrias estão apenas a começar a entender a nova realidade de uma economia limitada pelas emissões de GEE e que é necessário ter uma abordagem estratégica a este tema. No fundo, “o carbono, tal como o capital, os

Capitulo 3.

Regulação ambiental

3.1 Introdução

Em 2005, o governo inglês encomendou um estudo sobre os efeitos das alterações climáticas na economia mundial. Este estudo, mais tarde conhecido como o Relatório Stern (Stern et al, 2006), foi solicitado não a um cientista mas sim ao economista e académico britânico Nicholas Stern, professor de economia na London School of

Economics, escola de pensamento da economia neoclássica. Este relatório, que

considera as alterações climáticas como “the greatest and widest-ranging market failure

ever seen (Stern et al, 2006, pg. i)” destaca a importância do CELE para reduzir as

emissões de GEE, a importância da eficiência energética, do desenvolvimento e utilização de tecnologias mais limpas na produção de energia e da informação para educar a sociedade. Para Stern este problema é mundial logo a sua solução deve partir de uma plataforma internacional e para tal a CQNUAC e o PQ são um importante avanço.

Para Sinclair-Desgagné (1999, p. 2) uma regulação ambiental correctamente delineada é essencialmente um instrumento de política ambiental cujo objectivo é aumentar a competitividade das empresas uma vez que a regulação ambiental pode forçar as empresas a inovar e estas inovações podem ser economica e socialmente rentáveis.

Os instrumentos de política ambiental são soluções encontradas para implementar diferentes estratégias de política de ambiente. Estas soluções resultam da necessidade de alterar o rumo das alterações climáticas devido aos efeitos que têm no bem-estar social e às implicações que podem ter na economia. Para Antunes et al (2000, p. 18) através destes instrumentos é possível “eliminar ou minimizar as externalidades e promover

uma gestão adequada da escassez dos recursos, incentivando a adopção de decisões mais eficientes em termos de produção, transporte, distribuição e consumo de electricidade”.

“A regulação ambiental hoje em dia é determinante no sector energético e também inevitável por força do facto absolutamente incontestável que não é sustentável continuarmos a viver fazendo consumos de recursos naturais acima das suas capacidades de regeneração. A regulação é uma forma vital de preservar um recurso que de outra forma vai conduzir a catástrofes. A regulação ambiental não pode ser vista como uma ameaça às actividades uma vez que ela é um veículo para a continuidade e sobrevivência das actividades.”

O Director da Direcção Mercados de Energia da EDP também realça a importância da regulação ambiental:

“A influência da regulação ambiental tem sido determinante, tem sido a condicionante mais importante na decisão de investimento. Originou que não última década praticamente não se tenha construído centrais convencionais, apenas centrais a ciclo combinado. A política ambiental tem sido a grande condicionante e o principal factor de decisão.”

3.2 Instrumentos de política ambiental

De acordo com Testa et al (2011, p.2140), os instrumentos de política ambiental podem ser de três tipos segundo as suas característas mais importantes: regulador ou comando e controlo (CEC) ou Command and Control (CAC), instrumentos económicos ou de mercado (IM) ou ainda instrumentos de informação (soft instruments). É de extrema importância a escolha do(s) instrumento(s) a utilizar e para a OECD (2013, pg.5) esta escolha deve valorizar a eficiência tanto quanto possível mas também deve ser politicamente aceitável para os stakeholders, para as instituições, infraestruturas, cultura e tradições de cada país. Para (Bassi, 2009), estas políticas criadas para combater as alterações climáticas e que atribuem um preço à poluição, poderão ter um impacto substancial na competitividade se as empresas não conseguirem passar os custos para os seus clientes. Estes impactos vão depender de vários factores, nomeadamente da intensidade do consumo energético, do mix das fontes de energia que utilizam, da vulnerabilidade do sector com as importações e da velocidade de desenvolvimento e

adopção de novas tecnologias. De seguida vamos abordar alguns dos instrumentos de regulação presentes na tabela resumo (Tabela 3 -4 Instrumentos de política ambiental). Instrumentos reguladores ou de comando e controlo

Para além das taxas de Pigou, as autoridades governamentais criaram políticas ambientais conhecidas como as políticas de “comando e controlo” (CEC) e fazem parte destes instrumentos as normas de emissão, as normas tecnológicas ou Best Available

Technology (BAT), as normas de qualidade ambiental, as normas de utilização de

produtos, as proibições, as quotas e as licenças. Mesmo quando a solução é outro tipo de instrumento de política ambiental, as autorizadades governamentais utilizam complementarmente estes instrumentos CEC para garantir objectivos minimos de qualidade ambiental e objectivos de curto prazo (Antunes et al, 2002).

Estas políticas têm como características a obrigatoriedade de cumprimento e a imposição de limites para a emissão de GEE através da utilização de uma tecnologia prescrita, não havendo assim incentivo ao desenvolvimento de novas tecnologias (Guerin, 2003), visto que não compensa reduzir as emissões além da quota estipulada. Através destes intrumentos as autoridades fixam as metas a alcançar, a tecnologia a utilizar e os comportamentos que os agentes económicos têm que adoptar (Antunes et al, 2002, cit. Santos e Antunes, 1999). Este tipo de regulação tem a característica de fazer o controlo pela quantidade e não pelo preço, logo, as empresas não têm o incentivo de desenvolver uma estratégia económica mas apenas de cumprir com o estabelecido da forma mais eficiente possível. Embora possa ser uma norma de emissão igual para todas as partes não significa porém que terá o mesmo impacto em todos. Enquanto para as empresas maiores o custo de cumprimento possa não ser significativo, para outras empresas pode eventualmente significar a falência.

Embora Coase (1960, p. 17) defenda uma solução privada, tal como Pigou também reconhece a viabilidade de uma solução pública no caso de os custos de transacção serem muito elevados para a empresa. Coase dá o exemplo da emissão de GEE, que pode afectar muitas pessoas e actividades, e onde os custos de transacção seriam demasiado elevados para uma empresa conseguir resolver o problema. Neste caso, a solução não é um sistema legal de direitos transaccionados através de operações de mercado mas sim uma solução governamental, em que as regulações são impostas e

devem ser obedecidas. Há a vantagem adicional de o governo ter os meios à sua disposição, a polícia ou agências ambientais, para se certificar que as regras são cumpridas.

Para Buchanan e Tullock (1975, p. 141) as empresas preferem uma política ambiental altamente regulada a um instrumento de mercado porque a regulação ajuda-as a proteger a sua quota de mercado contra novos entrantes que não conseguem alcançar os exigentes padrões do mercado. Para Testa et al (2011) uma regulação CEC bem concebida parece ser o instrumento de política ambiental mais eficiente para incentivar impactos na inovação e no desempenho, enquanto os instrumentos de mercado, que vamos ver de seguida, afectam negativamente o desempenho das empresas.

Instrumentos económicos ou de mercado

Ao contrário dos instrumentos CEC, estes instrumentos de política ambiental não obrigam as empresas a cumprir com uma meta estabelecida ou a utilizar uma determinada tecnologia. Efectuam o controlo pelo preço e não pela quantidade, e dão liberdade para escolher a estratégia mais adequada para cumprir com a regulação ambiental. Para Tietenberg (2006) os IM costumam ser vistos como mais eficientes relativamente aos custos que os instrumentos CEC porém, para González-Eguino (2011, p. 2298), embora os IM possam alcançar significativas reduções de emissão de CO2, estes custos podem ser até sete vezes superiores que um outro instrumento mais eficaz ao nível dos custos, para uma redução de 25% das emissões, dependendo dos sectores da economia que pertençam ao IM.

O preço é imposto pelas autoridades governamentais ou pelo mercado, para promover mudanças de comportamento (Böcher, 2012). Paralelamente à determinação do preço, é essencial uma clara atribuição dos direitos de propriedade para que seja possível um bom funcionamento do mercado e uma correcta distribuição dos rendimentos (Coase, 1960). Uma vez que o controlo é feito através de sinais de mercado, cada empresa pode ter a sua estratégia e é o próprio mercado que a faz reflectir nas decisões que tem. Esta liberdade da empresa para criar a sua própria estratégia ambiental é um incentivo constante à inovação já que tem a possibilidade de obter ganhos através de reduções nos custos de cumprimento.

São exemplos deste tipo de instrumentos as taxas ambientais18, os subsídios, as licenças ou direitos transaccionáveis, os sistemas de depósito e reembolso, os mecanismos de seguros ou caução e os títulos de desempenho ambiental. Cada um destes instrumentos tem vantagens e desvantagens dependendo do caso específico a que são aplicados. Uma combinação de instrumentos pode ser a solução mais adequada. O facto de alguns dos instrumentos, tais como as taxas ou os direitos transaccionáveis, permitirem gerar receitas constitui uma vantagem já que podem ser utilizadas para financiar as estratégias ambientais das empresas (Antunes et al, 2002).

Quanto às licenças ou direitos transaccionáveis de emissão, estas têm vindo a ter mais apoio a nível internacional desde que o PQ, analisado no ponto 3.3., proporcionou a oportunidade de os utilizar para limitar a libertação de GEE para a atmosfera, através da transação dos direitos entre todas as partes signatárias do protocolo. Para González-Eguino (2011, p. 2298), a utilização deste instrumento de mercado pela UE como o principal instrumento de combate às alterações climáticas, serviu para os tornar mais influentes na regulação ambiental. Em Janeiro de 2005, a UE estabeleceu o CELE, como o maior projecto de comércio de licenças de emissão de GEE e tomou a posição de líder relativamente à sua regulação. Adicionalmente, o Parlamento Europeu adoptou a “linking directive” (Directiva 2003/87/EC), que abre o CELE a outras formas de

trading de emissões e aos “mecanismos com base em projectos” provenientes do PQ: o

Mecanismo de Desenvolvimento Limpo (MDL) ou Clean Development Mechanism (CDM) e a Implementação Conjunta (IC) ou Joint Implementation (JI). Os MDL e os IC são considerados essenciais para incentivar países fora da UE no processo das alterações climáticas a nível internacional e no mercado emergente do carbono (Stankeviciute et al, 2007, p.4272).

O primeiro período do CELE decorreu em 2005-2007 e foi assumido como um período experimental, utilizado para desenvolver uma infraestrutura e ganhar a experiência necessária para o primeiro período de cumprimento do PQ que teve início em 2008 e terminou em 2012. Ainda segundo Kruger e Pizer (2004, p.18), após o que foi considerado como uma generosa distribuição de licenças de emissão gratuitas na 18 As taxas ambientais, criadas com base no trabalho de Pigou (1920),podem ser taxas pela emissão de GEE, taxas diferenciadas por produtos (p.e. gasolina com e sem chumbo); isenções fiscais para

equipamentos menos consumidores de energia ou taxas de utilização (coloca-se um preço na utilização de um serviço, p.e. uma ETAR) (Antunes et al, 2002).

primeira fase e a necessária restrição na segunda, caso contrário as empresas não teriam incentivo para promover a eficiência energética, a segunda fase de cumprimento do PQ, pós-2012, poderá significar escassez, volatilidade e preços elevados das licenças de emissão.

Para Antunes et al (2002, p. 47), em teoria, quando o CELE tiver dimensão suficiente, ” a informação existente é adequada e todos os agentes têm comportamento

de tomadores de preço, o custo marginal de todos os agentes iguala o preço de equilíbrio obtido no mercado, que tende a aproximar-se da solução de eficiência”.

Assim, para além do controlo pela quantidade, este instrumento passaria a permitir simultaneamente um controlo pelo preço.

Instrumentos de informação

Os instrumentos de informação são outro instrumento de regulação ambiental e podem ser produzidos por um governo, uma comunidade ou uma empresa (Fugui et al, 2008, p. 1650). Para Antunes et al (2002, p. 50), estes instrumentos caracterizam-se por disponibilizar informação fiável, acessivel e transparente junto do público em geral sobre a qualidade do ambiente, a poluição gerada e as características ambientais de actividades, produtos e processos.

Embora uma melhor divulgação de informação seja importante, isto não significa que os outros dois instrumentos de mercado (CEC e IM) devam ser ignorados. Para Fugui et al (2008, 1655) o mais provável é que em determinados contextos o instrumento de política ambiental mais eficaz seja uma mistura dos três instrumentos. Para o Director da Direcção Mercados de Energia da EDP os intrumentos de política ambiental são importantes uma vez que “as empresas tomam as suas decisões de

investimento de acordo com o ambiente regulatório em que estão inseridas.”

Tabela 3-4 Instrumentos de política ambiental

Instrumentos reguladores ou CEC Instrumentos Económicos ou de Mercado Instrumentos de informação Utilização de Criação de

Mercados Mercados

Proibições Taxas sobre emissões

Direitos de transação de emissão de GEE

Rótulos ecológicos

Normas de emissão Taxas sobre produtos

Esquemas de responsabilidade civil por danos ambientais

Códigos de conduta ambiental

Normas sobre

produtos Taxas de utilização

Titulos de desempenho ambiental Certificação ambiental de empresas, actividades e produtos Normas sobre tecnologia Esquemas de depósito e

reembolso Acordos negociais

Normas sobre a

qualidade ambiental Subsídios

Disponibilização/div ulgação de informação Quotas de incorporação de material reciclado Isenções fiscais Obrigação de rotulagem/informaçã o

Fonte: Adaptado de Antunes et al, 2002

Para ser competitiva, tem que existir uma vantagem concorrencial sustentável no longo prazo e para tal, a gestão tem que ser capaz de antecipar as tendências do mercado no sector de actividade. Nesse sentido, a EDP tem assegurado posições em organismos e organizações internacionais que ditam as tendências futuras neste dominio. Assim, podemos concluir que a EDP está a fazer uma gestão muito profissional do lobbying internacional que é um dos aspectos determinantes na competitividade de qualquer organização. De acordo com o Director da Direcção Sustentabilidade e Ambiente da EDP:

“Temos essa capacidade e exercemos essa influência fundamentalmente por via dos organismos onde estamos a nível internacional. A participação mais importante a esse nível e numa perspectiva de longo prazo é no WBCSD19. É

a organização empresarial com mais peso e mais prestígio e que mais é ouvida a nível mundial sobre o assunto da sustentabilidade e que tenta

encontrar soluções através das relações empresariais. Tem uma visão proactiva, de longo prazo e de antecipação daquilo que possam ser as regulações e os riscos que se vão deslumbrando, alinhando muito as empresas com os objectivos fundamentais a este tipo de processos. Esta organização trabalha em estreita colaboração com a IUCN20 e por exemplo,

quando começou a surgir as problemáticas da biodiversidade e dos impactos da deplecção dos recursos naturais, criaram-se vários grupos de trabalho, em que a EDP participou activamente, para desenvolver o conceito da valoriação do ecossistema e dos ecoserviços para tentar perspectivar numa óptica económica a valorização e integração dos recursos da natureza. São grandes defensores para a inclusão das externalidades ambientais, de uma forma gradual mas intensiva, nas diversas áreas de negócio. Por essa via, a EDP tem essa capacidade de antevisão. Por outro lado a EDP faz lobby na Euroelectric que é um pouco mais difícil pois estão lá as grandes empresas da Europa e a EDP tem o peso que tem. A eleição do presidente da EDP, o Doutor António Mexia, como um dos dois vice-presidente da Euroelectric aumento a nossa visibilidade e o nosso prestigio dentro da organização, o que não significa que, uma vez que se trata de uma estrutura que define quais são os lobbies e qual o comportamento perante o poder político, face por exemplo às regulamentações que vão saindo, é difícil que não prevalesçam os interesses da maioria. O que não significa que a EDP não possa apresentar os seus pontos de vista. A nível nacional é eventualmente onde estamos mais fracos porque o governo não deve e não pode beneficiar nenhuma das partes interessadas, mas como a generalidade da regulação que o país tem advém das transposições das directivas europeias, ao fazer lobby lá fora também colhemos benefícios cá dentro.”

3.3 O Protocolo de Quioto

O PQ surgiu em 1994 porque a CQNUAC reconheceu que os seus compromissos iniciais não seriam suficientes para limitar o aumento global das emissões de GEE

assim, após três anos , em 1997 na cidade de Quioto (Japão), os governos signatários decidiram dar um passo em frente e aprovar o PQ. O protocolo teve um primeiro período considerado experimental de 2005 a 2007 e um segundo período entre 2008 e 2012 que foi o primeiro período de cumprimento do PQ. Em ambos os períodos e através dos Programas Nacionais para as Alterações Climáticas (PNAC), foi oferecido (grandfathering) a cada instalação industrial abrangida um volume de licenças de emissões de CO2e21 ou European Union Allowance (EUA), cada licença equivante à emissão de 1 tonelada de CO2e, com base no seu histórico de emissões. Se a empresa emitir mais poluição que o número de licenças que possui tem que ir a mercado comprar mais licenças e se conseguir reduzir as suas emissões pode vender o excesso de licenças que possui.

De acordo com o artigo 10 do PQ (UNFCCC, 1998, p.9), um dos princípios da Convenção é o da responsabilidade comum mas diferenciada, princípio que divide os países signatários em dois grupos de acordo com o seu nível de industrialização. Deste modo reconhece que os países industrializados22, por oposição aos países em desenvolvimento23, são responsáveis pelos actuais níveis elevados de concentração de GEE causados pelas suas emissões antrópicas24, e como tal têm entre eles diferentes metas de redução que não podem exceder as suas quantidades atribuídas25 (QA). Quanto aos países em desenvolvimento, são reconhecidos pela CQNUAC (UNFCCC, 1998, p. 12) como países particularmente vulneráveis aos impactos das alterações climáticas e aos potenciais impactos económicos das medidas de resposta às alterações climáticas. A estes países não foram impostas metas de redução das suas emissões de GEE mas têm algumas obrigações como a implementação de planos nacionais de redução de emissões. A CQNUAC (UNFCCC, 1998, p.5) enfatiza actividades que prometem atender às suas necessidades tais como investimento, seguros e transferência de tecnologia26.

21 O dióxido de carbono equivalente (CO2e) é o resultado da multiplicação da quantidade de GEE emitida pelo seu potencial de aquecimento global (GWP). Por exemplo, o GWP do gás metano é 21 vezes superior que o potencial do CO2 logo, o CO2e do gás metano é 21 (OECD, 2013).

22 Países pertencentes ao Anexo I do Protocolo de Quioto (Anexo 4) 23 Países não-Anexo I do Protocolo de Quioto

24 Emissões que resultam da acção humana.

25 Cada uma das metas individuais (%) é convertida num volume de direitos de emissão (tCO2e). A Quantidade Atribuída é o máximo de emissões permitido a emitir pelo país ao longo do período do PQ. 26 A transferência de tecnologia é o “amplo conjunto de processos que cobrem os fluxos de know-how, experiência e equipamentos para mitigação e adaptação às mudanças climáticas entre diferentes

stakeholders, tais como governos, entidades do sector privado, instituições financeiras, organizações

De acordo com o artigo 3, parágrafo 1, do PQ (UNFCCC, 1998, p. 3), os países industrializados pertencentes ao Anexo I assumiram o compromisso de reduzir as suas emissões combinadas de GEE em média 5% em relação aos níveis de 1990 até o período 2008-2012. A Europa assumiu o papel de líder e o compromisso de reduzir as suas emissões em 8% relativamente a 1990, para o mesmo período (Conselho da União Europeia, 2002, p. 19).

Também dento da UE a situação geográfica e económico-social dos diversos Estados-Membros é diversa assim, foi celebrado um acordo de objectivo comum e de partilha de responsabilidades27 entre os diferentes Estados. Desta forma, o esforço que é pedido a Portugal não é o mesmo que é pedido à Alemanha ou ao Reino Unido. Ao abrigo do acordo de partilha de responsabilidades, Portugal acordou em limitar as emissões de GEE em 27% nesse período (Conselho da União Europeia, 2002, p. 19).

O PQ prevê três “mecanismos de implementação inovadores (Europa Press Releases, 2003)”: o Mecanismo de Desenvolvimento Limpo, a Implementação Conjunta e o Comércio Europeu de Licenças de Emissões.

De acordo com a CQNUAC (UNFCCC, 2012a), estes mecanismos têm essencialmente três objectivos:

Estimular o desenvolvimento sustentável dos países não Anexo I através de investimento e transferência de tecnologia;

Ajudar os países do Anexo I a atingir os seus objectivos de redução de emissões de uma forma economicamente eficiente;

Encorajar o sector privado e países em desenvolvimento a contribuir para a redução de emissões.

“O fundamento subjacente a estes três mecanismos é que as emissões de gases com

efeito de estufa constituem um problema global, sendo de menor importância o local em que se obtêm essas reduções. Deste modo, é possível obter reduções onde os custos são mais baixos, pelo menos na fase inicial do combate às alterações climáticas

(Europa Press Releases, 2003)“.

![Figura 3-13Importação de Energia Vs. Produção Renovável [GWh]](https://thumb-eu.123doks.com/thumbv2/123dok_br/18224397.877683/53.892.296.670.476.846/figura-importação-de-energia-vs-produção-renovável-gwh.webp)

![Figura 6-20 Emissões de CO 2 [tCO 2 /MWh] do Grupo EDP e Objectivos de Redução](https://thumb-eu.123doks.com/thumbv2/123dok_br/18224397.877683/74.892.271.720.417.817/figura-emissões-co-mwh-grupo-edp-objectivos-redução.webp)

![Figura 6-21TOP 5 Produtores Mundiais de Energia Eólica [TWh]](https://thumb-eu.123doks.com/thumbv2/123dok_br/18224397.877683/75.892.305.631.448.776/figura-top-produtores-mundiais-de-energia-eólica-twh.webp)