UNIVERSIDADE DE BRASÍLIA

FACULDADE DE TECNOLOGIA

DEPARTAMENTO DE ENGENHARIA CIVIL E AMBIENTAL

MODELO DE OTIMIZAÇÃO DO VALOR DE REDES DE

CENTROS DE DISTRIBUIÇÃO: UMA PROPOSTA

PAULO TARSO VIANA PEIXOTO

ORIENTADOR: CARLOS HENRIQUE ROCHA

DISSERTAÇÃO DE MESTRADO EM TRANSPORTES

UNIVERSIDADE DE BRASÍLIA

FACULDADE DE TECNOLOGIA

DEPARTAMENTO DE ENGENHARIA CIVIL E AMBIENTAL

MODELO DE OTIMIZAÇÃO DO VALOR DE REDES DE CENTROS

DE DISTRIBUIÇÃO: UMA PROPOSTA

PAULO TARSO VIANA PEIXOTO

DISSERTAÇÃO SUBMETIDA AO DEPARTAMENTO DE

ENGENHARIA CIVIL E AMBIENTAL DA FACULDADE DE

TECNOLOGIA DA UNIVERSIDADE DE BRASÍLIA COMO PARTE

DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU

DE MESTRE.

APROVADO POR:

_______________________________________________

Prof.º Carlos Henrique Rocha, Ph. D. em Economia (ENC-UnB)

(Orientador)

_______________________________________________

Prof.ª Adelaida Pallavicini Fonseca, D. Sc. em Engenharia de

Transportes (ENC-UnB)

(Examinadora Interna)

_______________________________________________

Prof.º Sérgio Ronaldo Granemann, Doutor em Economia dos

Transportes e Logística.

(Examinador Externo)

FICHA CATALOGÁFICA

PEIXOTO, PAULO TARSO VIANAModelo de otimização do valor de redes de centros de distribuição: uma proposta [Distrito Federal] 2005.

xiv, 85p., 297mm (ENC/FT/UNB, Mestre, Transportes, 2005). Dissertação de Mestrado Universidade de Brasília. Faculdade de Tecnologia.

Departamento de Engenharia Civil e Ambiental.

1. Análise de Redes Logísticas 2. Teoria de Valor 3. Reestruturação Logística 4. Custos de Saída

I. ENC/FT/UnB II. Título (série)

REFERÊNCIA BIBLIOGRÁFICA

PEIXOTO, P.T.V. (2005). Modelo de otimização do valor de redes de centros de distribuição: uma proposta. Dissertação de Mestrado, Publicação T.DM-009 A/2005, Departamento de Engenharia Civil e Ambiental, Universidade de Brasília, Brasília, DF, 85p.

CESSÃO DE DIREITOS

NOME DO AUTOR: Paulo Tarso Viana Peixoto.

TÍTULO DA DISSERTAÇÃO DE MESTRADO: Modelo de otimização do valor de redes de centros de distribuição: uma proposta.

GRAU/ANO: Mestre/2005

É concedida à Universidade de Brasília permissão para reproduzir cópias desta dissertação de mestrado e para emprestar ou vender tais cópias somente para propósitos acadêmicos e científicos. O autor reserva outros direitos de publicação e nenhuma parte desta dissertação de mestrado pode ser reproduzida sem a autorização por escrito do autor.

_______________________________ Paulo Tarso Viana Peixoto

DEDICATÓRIA

AGRADECIMENTOS

Agradeço a Deus, por iluminar-me com sabedoria.

Às minhas irmãs, Ana Carolina Viana Peixoto e Maria Gabriela Viana Peixoto, por dividirem comigo os momentos difíceis.

À Bárbara Franceli Oliveira Passos, por estar sempre disposta a me ouvir, restabelecendo os meus ânimos.

Ao meu orientador, Carlos Henrique Rocha, por toda espontaneidade e empenho que teve no desenvolvimento deste trabalho.

RESUMO

MODELO DE OTIMIZAÇÃO DO VALOR DE REDES DE CENTROS DE DISTRIBUIÇÃO: UMA PROPOSTA

O presente trabalho apresenta uma proposta de um modelo de reestruturação de redes de centros de distribuição baseada na combinação de conceitos vistos na literatura de logística, na literatura de finanças corporativas e de economia.

Da literatura logística, o método exato de localização de instalações, juntamente com heurísticas para reduzir o tempo médio de pesquisa de uma solução, é utilizado para definir os cenários de estudo.

Da literatura de finanças corporativas, o método do fluxo de caixa descontado é usado para agregar valor à rede logística. Este método também permite uma análise da rede logística através do tempo, pois a sua utilização pressupõe uma previsão do fluxo de caixa que é descontado para a data presente a uma taxa equivalente ao custo do capital investido.

O conceito econômico de custos de saída é também utilizado para quantificar os gastos com a reestruturação da rede logística. Esses gastos são estimados e incorporados à estimativa futura do fluxo de caixa da operação logística.

ABSTRACT

WAREHOUSE NETWORK VALUE OTIMIZATION VALEU: A PROPOSAL

The present dissertation brings a proposal to redesign logistic networks based on the combination of logistic literature concepts, corporative finances literature and economic theory.

The facilities location exact method, in addition to heuristics used to narrow the focus of the problem, was brought from logistic literature and was used to define the studies scene.

From corporative finances literature, the discounted cash flow method is used to add value to the logistic network through the creation of a cash flow for logistic operations. The discounted cash flow also allows an analysis of the logistic network throughout the time, since its utilization assumes a forecast of the cash flow that is discounted to the present date at a tax equivalent to the cost of the invested capital.

The economic concept of exit cost is also used to measure the redesign costs of the logistic network. These costs are forecasted and incorporated to the logistic operation cash-flows.

SUMÁRIO

1 - INTRODUÇÃO ... 1

1.1 - Definição do Problema... 3

1.2 - Justificativa... 4

1.3 - Objetivos ... 5

1.4 - Metodologia de Estudo ... 5

1.4.1 - Pesquisa Bibliográfica... 5

1.4.2 - Concepção do Modelo Proposto ... 5

1.5 - Estrutura da Dissertação... 6

2 - REFERENCIAL TEÓRICO: REDES DE CENTROS DE DISTRIBUIÇÃO E TEORIA DO VALOR DA EMPRESA... 7

2.1 - Planejamento da Rede Logística... 7

2.1.1 - Localização de Instalações ... 9

2.1.2 - Trabalhos Sobre a Localização de Instalações... 12

2.1.3 - Custos de Transporte... 15

2.1.4 - Custos de Estoque ... 15

2.1.5 - Projeto de Menor Custo Total ... 18

2.2 - Valor da Empresa: método do fluxo de caixa descontado (FCD)... 19

2.2.1 - Benefícios Líquidos, Incerteza e Risco ... 21

2.3 - Valor da Empresa: Market Value Added (MVA®)... 25

2.4 - Valor da Empresa: métodos dos balanços patrimoniais e de múltiplos de mercado ... 28

2.4.1 - Método dos Balanços Patrimoniais ... 29

2.4.2 - Método de Múltiplos de Mercado ... 31

2.5 - Custo do Capital Investido ... 32

2.6 - Custos de Saída... 35

2.7 - Trabalhos Empíricos da Teoria do Valor ... 36

2.8 - Comentários Finais Sobre a Teoria do Valor ... 40

3 - UMA PROPOSTA DE MODELO DE OTIMIZAÇÃO DO VALOR DE REDES DE CENTROS DE DISTRIBUIÇÃO... 41

3.1 - Modelo Proposto... 41

3.1.1 - Definição da área de estudo ... 42

3.1.2 - Definição dos cenários ... 43

3.1.4 - Previsão de Desempenho ... 46

3.1.5 - Estimativa do Custo do Capital... 46

3.1.6 - Estimativa dos Custos de Saída... 47

3.1.7 - Cálculo do Fluxo de Caixa a ser Descontado... 47

3.1.8 - Estimativa do Valor Contínuo (perpétuo) ... 47

3.1.9 - Cálculo do Valor Presente Líquido ... 48

3.1.10 - Análise dos Resultados ... 48

3.2 - Considerações Sobre o Modelo Proposto... 49

4 - DEMONSTRAÇÃO DA APLICAÇÃO DO MODELO PROPOSTO: O CASO DA VIVO... 51

4.1 - Considerações iniciaIs... 51

4.2 - Definição da área de estudo... 52

4.3 - Definição dos cenários de estudo ... 54

4.4 - Fluxo de Caixa e Análise Histórica... 58

4.5 - Previsão de Desempenho ... 61

4.6 - Estimativa do custo do capital ... 62

4.7 - Custos de saída ... 63

4.8 - Fluxo de Caixa Final ... 66

4.9 - Estimativa do valor contínuo (fluxo dos benefícios perpétuos) ... 66

4.10 - Calculo do Valor Presente (VP) ... 67

4.11 - Calculo do Valor de cada cenário ... 67

4.12 - Análise dos Resultados... 68

4.13 - Considerações Adicionais (Cuidados) ... 70

5 - CONCLUSÃO ... 72

5.1 - Considerações finais... 72

5.2 - futuras Agendas de pesquisas ... 73

REFERÊNCIAS ... 75

APÊNDICES ... 77

APÊNDICE A – CÁLCULO DO VALOR CONTÍNUO... 78

APÊNDICE B – ANÁLISE HISTÓRICA ... 79

APÊNDICE C – PREVISÃO DE DESEMPENHO ... 81

APÊNDICE D – CUSTOS DE SAÍDA ... 83

LISTA DE TABELAS

Tabela 4.1 Resultado Histórico da Operação Logística (R$ 10³)... 60

Tabela 4.2 - Crescimento Mercado de Telefonia Móvel Celular (relatórios disponível de desempenho) ... 61

Tabela 4.3 Previsão de Desempenho do Resultado da Operação Logística (R$ 10³) ... 61

Tabela 4.4 Custos de Saída (R$ 10³) ... 64

Tabela 4.5 - Índice de Entregas Fora do Prazo... 65

Tabela 4.6 Resultado Final Previsto Para Cada Operação (R$ 10³)... 66

Tabela 4.7 – Valor Contínuo (R$ 10³)... 67

Tabela 4.8 – Valor Presente (R$ 10³) ... 67

Tabela. 4.9 – Valor de cada cenário (R$ 10³)... 67

Tabela 4.10 – Custo Total de cada cenário (R$ 10³/ano) ... 68

Tabela 4.11 - (R$ 10³) ... 68

Tabela 4.12 – Comparação dos Métodos ... 68

Tabela B.1 – Análise Histórica... 79

Tabela B.2 - Análise Histórica Amazonas (R$ 10³) ... 79

Tabela B.3 - Análise Histórica Roraima (R$ 10³) ... 79

Tabela B.4 - Análise Histórica Pará (R$ 10³)... 80

Tabela B.5 - Análise Histórica Amapá (R$ 10³) ... 80

Tabela B.6 - Análise Histórica Maranhão (R$ 10³)... 80

Tabela C.1 – Previsão de Desempenho ... 81

Tabela C.2 - Previsão de Desempenho AM (R$ 10³)... 81

Tabela C.3 - Previsão de Desempenho RR (R$ 10³) ... 81

Tabela C.4 - Previsão de Desempenho PA (R$ 10³) ... 81

Tabela C.5 - Previsão de Desempenho AP (R$ 10³) ... 82

Tabela C.6 - Previsão de Desempenho MA (R$ 10³)... 82

Tabela D.1 – Custos de Saída... 83

Tabela D.2 - Custos de Saída do CD do Estado de RR (R$ 10³) ... 83

Tabela D.3 - Custos de Saída do CD do Estado de AP (R$ 10³)... 83

Tabela D.4 - Custos de Saída do CD do Estado de AP e MA (R$ 10³) ... 83

Tabela E.1 – Fluxo de Caixa Final ... 84

Tabela E.2 – FCFi do CD do AM (R$ 10³) ... 84

Tabela E.3 – FCFi do CD do RR (R$ 10³) ... 84

Tabela E.5 – FCFi do CD do AP (R$ 10³) ... 84

Tabela E.6 – FCFi do CD do MA (R$ 10³) ... 85

Tabela E.7 – FCFi do CD do AM com desativação do CD do RR (R$ 10³)... 85

Tabela E.8 – FCFi do CD do PA com desativação do CD do AP (R$ 10³) ... 85

LISTA DE FIGURAS

Figura 2.1 Estoque médio como uma função do número de armazéns (modificado

Bowersox, 2001). ... 17

Figura 2.2 Compensações de custos genéricos no problema de localização de instalações (modificado Ballou, 2001) ... 18

Figura 3.1 – Fluxograma do Modelo Proposto... 42

Figura 3.2 Exemplo de rede logística com cinco instalações e cinco localizações ... 44

Figura 3.3 Cenários possíveis para quatro instalações e cinco localizações ... 44

Figura 3.4 Cenários possíveis para 3 instalações e cinco localizações ... 45

Figura 4.1 - Grupo de Controle ... 55

Figura 4.2 - Cenário 1: Eliminação do CD de Roraima ... 56

Figura 4.3 - Cenário 2: Eliminação do CD do Amapá ... 56

Figura 4.4 - Cenário 3: Eliminação dos CDs do Roraima e Amapá... 57

Figura 4.5 - Cenário 4: Eliminação dos CDs do Amapá e Maranhão ... 57

LISTA DE SÍMBOLOS, NOMENCLATURAS E ABREVIAÇÕES

AM: Estado do Amazonas.AP: Estado do Amapá. BP: Balanço Patrimonial.

CAPM: Capital Asset Price Model (Modelo de Precificação de Ativos). CD: Centro de Distribuição.

CRT: Celular CRT Participações S.A. CVM: Comissão de Valores Imobiliários. div: Dividendos.

DRE: Demonstrativo de Resultado do Exercício.

EBITA: Earnings Before Interest, Taxes, Depreciation and Amortization (Lucros Antes de Impostos, Taxas, Depreciação e Amortização).

EVA®: Economic Value Added (Valor Econômico Adicionado).

FB: Fluxo dos Benefícios Perpétuos. FCD: Fluxo de Caixa Descontado.

FCF: Free Cash Flow (Fluxo de Caixa Livre). FCFi: Fluxo de Caixa Final.

FCO: Fluxo Operacional de Caixa.

FEB: Fluxo Presente dos Benefícios Esperados. g: Crescimento perpétuo esperado.

i: Taxa de desconto.

IBOVESPA: Índice da Bolsa de Valores de São Paulo. IC: Invested Capital (Capital Investido).

IL: Investimento Líquido. IR: Taxa do Imposto de Renda. KF: Taxa livre de risco.

KJ: Custo específico de cada fonte de financiamento da empresa. KM: Rentabilidade oferecida pelo mercado.

MVA®: Market Value Added (Valor de Mercado Ajustado). NBT: Norte Brasil Telecom S.A.

NOPLAT: Net Operating Profits Less Adjusted Taxes (Lucro Operacional Líquido Menos Impostos Ajustados).

PA: Estado do Pará. PAÇÃO: Preço da ação.

QAÇÃO: Quantidade de ação da empresa.

ROIC: Return Over Invested Capital (Rertorno Sobre Capital Investido). RR: Estado de Roraima.

TAC: Teleacre Celular S.A.

TCO: Tele Centro-Oeste Celular Participações S.A. TCP: Telesp Celular e Participações S.A.

TGO: Telegoiás Celular S.A.

TJLP: Taxa de Juros de Longo Prazo. TLE: Tele Leste Celular Participações S.A. TMS: Telems Celular S.A.

TMT: Telemat Celular S.A. TRO: Teleron Celular S.A.

TSD: Tele Sudeste.Celular Participações S.A. VA: Valor da empresa A.

VM: Valor de Mercado.

VPA: Valor Presente Ajustado. VP: Valor Presente.

WACC: Weighted Avarage Cost of Capital (Custo Médio Ponderado do Capital). WJ: Participação relativa de cada fonte de capital no financiamento da empresa. WPL: Participação relativa do patrimônio líquido.

WPREF: Participação relativa do capital preferencial. WPROP: Participação relativa do capital próprio. WTERC: Participação relativa do capital de terceiros. ZFM: Zona Franca de Manaus.

1 - INTRODUÇÃO

No ambiente de negócios de hoje, mutável e muitas vezes desconcertante, é natural que temas como aumento de receita, redução de custos, melhoria da produtividade, incremento da utilização dos ativos e redução dos riscos façam parte da cartilha de toda empresa privada. Em verdade, não se pode prescindir da aplicação de modelos de averiguação do desempenho econômico da organização, seja qual for o seu setor de atuação. Se administradores, proprietários e acionistas não buscarem a valorização da empresa, muito provavelmente, ela não será bem posicionada em seu setor ou, o que é pior, poderá ser levada a encerrar as suas operações.

Tradicionalmente, administradores, contadores e economistas analisam o desempenho das empresas por meio de índices financeiros, tais como: índices de liquidez; índices de atividade; índices de endividamento; índices de rentabilidade; e índices de valor de mercado (Weston e Brigham, 1968).

No entanto, existem outras formas de averiguação do desempenho econômico das empresas, exemplos são os modelos de fluxo de caixa descontado, os métodos dos balanços patrimoniais, os métodos de múltiplos de mercado e, modernamente, o MVA®

(Market Value Added). Com esses modelos, em última análise, pode-se apurar o valor das

empresas (Assaf Neto, 2003; Copeland et al., 2002; Rappaport, 2002; Damodaran, 2003, Stewart, 1990; Lee, 1999).

Segundo Damodaran (2003), os modelos utilizados para medir o valor da empresa também podem ser utilizados para avaliar qualquer ativo, seja ele um novo negócio, um ativo existente ou até mesmo uma opção1. Por serem práticos e objetivos, esses métodos são razoáveis para tratar as informações financeiras da empresa, como receitas, despesas, investimentos, amortizações, depreciações e custo do capital utilizado.

Normalmente, a avaliação do valor é usada para se medir o valor de uma empresa como um todo, mas como já foi citado, é também utilizado para avaliar projetos. Neste último

1

caso, o método de avaliação mais usual é o confronto direto entre entradas (receita) e saídas de caixa (despesas).

Dessa forma, basta fazer uma avaliação do valor atual da empresa e outra com a estimativa das modificações provocadas pelo projeto em questão para saber o quanto este alteraria o valor da empresa. Contudo, para alguns projetos pequenos que não influenciam a empresa como um todo, mas somente alguns departamentos e operações, fazer uma avaliação do valor de toda a empresa pode se tornar algo trabalhoso e desnecessário.

Se ficar claro que um projeto só altera uma parte da empresa, isto é, não gera impactos nas demais áreas, poder-se-ia fazer uma avaliação específica levando em consideração só o departamento ou a operação em questão. Assim, dado o valor restante da empresa e considerando que o valor do departamento/operação aumente com o projeto proposto, não é difícil concluir que a empresa, como um todo, aumentaria de valor.

Isto posto, é valido utilizar a teoria do valor para avaliar departamentos e operações de empresas. Alguns departamentos que podem ser avaliados desta maneira são o de operações de vendas, de operações logísticas e de produção.

Noutras palavras, a teoria do valor fornece uma nova perspectiva para a análise de projetos, departamentos e operações através da avaliação do valor que estes possuem para a empresa.

É notória a importância que se tem dado ao departamento de operações logísticas devido aos grandes custos associados à movimentação de produtos e serviços. Nos últimos anos, em função do acirramento da competição, muitas empresas, principalmente de grande e médio portes, têm procurado reduzir custos, visando aumentar o fluxo de caixa disponível.

Para algumas empresas, o departamento de operações logísticas assume um papel importante e muitas vezes vital para que a empresa consiga desenvolver os negócios próprios do seu core business.

Exemplos de empresas que poderiam otimizar o valor de seus ativos através da configuração da rede logística são:

• Empresas de telecomunicação móvel, que devido ao modelo de negócio praticado hoje no Brasil tem a necessidade de possuir uma logística de distribuição de terminais móveis (aparelhos telefônicos) e de cartões pré-pagos.

• Empresas de cigarro, que necessitam assumir toda a distribuição de mercadorias. • Empresas de bebida, tais como as empresas de cigarro, que precisam distribuir seus

produtos para alcançar o grande público.

• As Casas Bahia, que é uma empresa de capital fechado, detentora de toda a

movimentação e armazenagem dos produtos que são vendidos em suas lojas. • Demais empresas produtoras de bens alimentícios, vestuário, entre outros.

Enfim, é importante encontrar qual a configuração da rede de centros de distribuição que proporciona o maior valor para a empresa. É mais vantajoso manter a rede atual ou é mais lucrativo desmobilizar certos “nós” (centros de distribuição) da rede?

Esta dissertação procura responder esta questão. O enfoque adotado é o do valor atual, mas diferentemente dos modelos usuais (Copeland et al, 2002; Damodaran, 2003), aqui serão levados em conta os custos de desmobilização dos “nós”, correspondentes aos centros de distribuição da rede, isto é, os chamados custos de saída serão incorporados à análise. Teoricamente falando, os custos de saída podem ser tão elevados a ponto de inviabilizar a desmobilização de um “nó” de tal forma que mantê-lo pode ser mais lucrativo do que desmobilizá-lo.

1.1 - DEFINIÇÃO DO PROBLEMA

1.2 - JUSTIFICATIVA

Na teoria logística é relativamente fácil encontrar métodos que tratem do planejamento de uma nova rede logística, contudo métodos que tratem da reestruturação logística são escassos. Normalmente, os métodos utilizados na reestruturação de redes logística são adaptações dos métodos de planejamento. Outro problema dos métodos propostos é que quanto mais sofisticados, maior a dificuldade na aplicação dos mesmos, necessitando assim de profissionais especializados.

Os modelos de planejamento da rede logística normalmente adotam como função objetivo a minimização do custo total, que é a soma de todas as despesas da rede (despesas de transporte, armazenagem etc). Estes modelos costumam avaliar os custos totais de cada configuração que a rede pode assumir, sendo que a melhor configuração é aquela com o menor custo.

Além de adotar uma função objetivo de minimização do custo total, a maioria dos modelos de planejamento é estática, isto é, avaliam a rede em um único período. Estes modelos não levam em consideração que o ambiente onde a rede foi planejada pode mudar. Contudo, os modelos dinâmicos de planejamento da rede existentes são de difícil aplicação.

A teoria do valor, que é amplamente utilizada na avaliação de projetos (Faseruk, 1997), na tentativa de identificar oportunidades de agregar valor para as empresas, pode ser utilizada como ferramenta na avaliação de redes de centros de distribuição. Utilizar a teoria de valor, envolvendo conceitos da teoria de finanças e da economia, na reestruturação da rede logística pode resultar em um modelo de que aborde os pontos citados acima de uma maneira diferenciada.

logística incorporaria às expectativas futuras do fluxo de caixa operacional da rede logística.

1.3 - OBJETIVOS

Esta dissertação tem como objetivo geral propor um modelo de avaliação da rede logística para fins de reestruturação, utilizando o método do Fluxo de Caixa Descontado (FCD) para obter o valor da rede logística combinado com os custos de saída, para quantificar o valor da mudança, e os métodos exato e heurístico para definição dos cenários a serem analisados. Os objetivos específicos são:

• Considerar os custos de saída.

• Empregar a técnica do valor atual na modelagem, incorporando incertezas e riscos. • Demonstrar a aplicação do modelo através de um exemplo prático.

1.4 - METODOLOGIA DE ESTUDO

As seguintes etapas foram adotadas como metodologia de estudo.

1.4.1 - Pesquisa Bibliográfica

Foi realizada uma revisão bibliográfica sobre os conceitos, formas de utilização e funcionamento dos modelos de planejamento de redes logísticas e de avaliação do valor de empresas.

1.4.2 - Concepção do Modelo Proposto

1.5 - ESTRUTURA DA DISSERTAÇÃO

2 - REFERENCIAL TEÓRICO: REDES DE CENTROS DE

DISTRIBUIÇÃO E TEORIA DO VALOR DA EMPRESA

Para Bowersox (2001), a essência da estratégia logística está em obter e manter a flexibilidade operacional, que é a chave para oferecer alto nível de serviço ao cliente. Para explorar a flexibilidade, uma empresa deve atingir altos níveis de integração total da cadeia de agregação de valor.

Transformar a integração da cadeia de valor em realidade é um processo de reestruturação do sistema logístico que envolve decisões sobre a localização de instalações logísticas, análises dos impactos da localização das instalações sobre os custos de transporte e de estoque e decisões sobre o nível de serviço logístico (Ballou, 2001).

Para Copeland et al (2002) o valor de uma empresa é movido por sua capacidade de geração de fluxo de caixa ao longo prazo, que por sua vez, é movida pelo crescimento ao longo prazo e pelos retornos obtidos pela empresa sobre o capital investido em relação ao custo do seu capital.

Os principais modelos para apurar o valor das empresas são: o fluxo de caixa descontado (FCD); o MVA® (Market Value Added); o método de múltiplos de mercado e o método dos balanços patrimoniais.

A teoria sobre planejamento da rede logística é apresentada na seção 2.1. O modelo FCD é apresentado na seção 2.2. O MVA® é examinado na seção 2.3. Na seção 2.4, estuda-se os métodos dos balanços patrimoniais e de múltiplos de mercado. Na seção 2.5 discute-se os modelos de avaliação do custo do capital investido. Na seção 2.6 os custos de saída são apresentados. A seção 2.7 trata de trabalhos empíricos da teoria do valor. A seção 2.8 faz comentários finais sobre a teoria do valor.

2.1 - PLANEJAMENTO DA REDE LOGÍSTICA

mercadorias, bom como de seus fluxos e demais aspectos relevantes, de forma a possibilitar a visualização do sistema logístico no seu todo.

Segundo Ballou (2001), o planejamento logístico tenta resolver quatro das maiores áreas-problema: níveis do serviço ao cliente; localização das instalações; decisões de estoques; e decisões de transportes. Estas áreas são inter-relacionadas e devem ser planejadas como uma unidade, com exceção, do nível de serviço ao cliente, que é resultado das estratégias de planejamento de localização, estoque e transporte.

A estratégia de localização das instalações define o formato da rede logística. A quantidade, a localização e a capacidade dos centros de armazenagem e distribuição determinam os meios através dos quais os produtos chegam ao mercado. O objetivo da estratégia de localização é encontrar a distribuição de menor custo.

As decisões de estoque definem a maneira como os produtos são gerenciados (se os estoques serão empurrados para os pontos de estocagem ou se serão puxados para os mesmos). As decisões de estocagem afetam as decisões de localização de instalações.

A estratégia de transporte envolve as decisões de seleção do modal, do tamanho dos carregamentos, da roteirização e da programação. As decisões de transporte são influenciadas pela estratégia de localização, que por sua vez, influenciam as decisões de estoque.

O nível de serviço logístico afeta o projeto do sistema. Baixos níveis de serviço levam à utilização de poucos locais de estoque e transportes de menor custo. Enquanto que altos níveis de serviços levam ao aumento dos custos logísticos, à medida os custos de transporte e de estoque aumentam também.

Para Novaes et al (1994), o desenho da rede logística serve para responder questões tais como:

• Nível de serviço desejado para atendimento dos clientes ou usuários internos. • Modo de transporte desejado para realizar as transferências e distribuição. • Vantagens e desvantagens da utilização de frota própria ou de terceiros.

• Vantagens mercadológicas de manter depósitos regionais versus a solução de se ter

um esquema centralizado.

2.1.1 - Localização de Instalações

Em sentido mais amplo, as instalações incluídas no sistema logístico compreendem todas as localizações nas quais matérias-primas, estoques em processo ou estoques acabados são tratados e armazenados.

Segundo Bowersox (2001), o objetivo do estudo de localização é responder às seguintes questões:

• A quantidade de centros de distribuição que a empresa deve ter e onde devem estar localizados.

• Os clientes e as áreas do mercado que devem ser servidos a partir de cada centro de distribuição.

• As linhas de produtos que devem ser fabricadas ou armazenadas em cada fábrica ou em cada centro de distribuição.

• Os canais logísticos que devem ser usados para o suprimento de materiais e para

servir os mercados internacionais.

• A composição adequada entre a integração vertical e a terceirização dos serviços de distribuição física.

As técnicas analíticas são as baseadas na geometria analítica. Elas identificam o centro de gravidade geográfico da rede logística. A técnica analítica é muito apropriada para localização de uma única instalação. Para se resolver o problema de localização para mais de uma instalação é necessário utilizar as técnicas baseadas em programação linear e simulação.

O centro de gravidade pode ser de peso, de distância, uma combinação de peso-distância ou uma combinação de peso-tempo-distância.

A utilização da geometria analítica para determinar o centro de gravidade da rede logística resume o problema de localização ao cálculo da média ponderada pelo peso, distância ou das combinações peso-distância e peso-tempo-distância, dependendo do centro de gravidade escolhido. O resultado dos cálculos são as coordenadas x e y do centro de gravidade procurado, o que será a localização da instalação.

As técnicas de programação linear são as chamadas técnicas de otimização. A programação linear escolhe o melhor curso de ação considerando contingências específicas.

A otimização da rede é uma das abordagens da programação linear mais utilizada. O seu objetivo é minimizar os custos variáveis de produção, de suprimento e de distribuição de mercadorias, sujeitos às restrições de fornecimento, demanda e capacidade. O método de transportes é uma técnica de otimização da rede cujo objetivo é a minimização dos custos de transportes.

Outra técnica de otimização é a programação inteira-mista, cuja vantagem é a inclusão na análise dos custos fixos e dos custos variáveis de diferentes níveis. Uma técnica chamada de decomposição, quando utilizada com a técnica de programação inteira-mista, permite o tratamento de múltiplas commodities no planejamento dos sistemas logísticos.

Apesar das vantagens, a programação linear enfrenta alguns problemas quando utilizada para planejar sistemas logísticos mais complexos. Quando o número de alternativas e restrições é muito grande, o problema se torna não-trivial e complexo. Quando a quantidade de premissas simplificadoras é muito grande, é possível encontrar uma solução matemática ótima, contudo, esta solução pode ser inútil para a realidade das operações.

Segundo Ballou (2001), o modelo de simulação de localização de instalação refere-se a uma representação matemática de um sistema logístico por demonstrações algébricas e lógicas que podem ser manipuladas com a ajuda de um computador.

A técnica de simulação empregada pode ser classificada em simulação estática e dinâmica. A principal diferença entre a simulação estática e dinâmica é o tratamento dos eventos no tempo.

Bowersox (2001) explica a utilidade da simulação estática como uma ferramenta que permite quantificar os níveis de serviços a serem prestados aos clientes e a composição do custo total. Obedecendo ao objetivo do projeto a simulação elimina os centros de distribuição um a um, até chegar a uma quantidade específica, administrável. O processo de exclusão se baseia na retirada do sistema dos centros de distribuição de maior custo, segregando-o dos demais através de uma análise de custo marginal. A demanda que era atendida pelo centro de distribuição excluído é atribuída aos demais centros. A melhor solução é conhecida comparando-se o custo total e a capacidade de prestação de serviço do sistema original para o sistema simulado.

A maior vantagem da simulação é a sua simplicidade e o baixo custo de repetição do processo, contudo, a simulação não garante uma solução ótima para o problema de localização.

Além destes métodos descritos, Ballou (2001) ainda descreve um quarto método de localização de instalações: método heurístico.

solução. A avaliação seletiva e a programação linear guiada são dois exemplos de métodos heurísticos que simplificam a obtenção da solução ótima.

2.1.2 - Trabalhos Sobre a Localização de Instalações

Dantas et al (2002) descrevem uma metodologia para localização de um terminal de carga através do uso dos sistemas de informação geográfica, do sensoreamento remoto e do método de análise hierárquica. No estudo é proposto que através destas metodologias sejam consideradas características urbanas que afetam o problema da localização de terminais de carga. O estudo de caso, que envolve a localização de terminais de carga da Empresa Brasileira de Correios e Telégrafos na cidade de Sobradinho, Distrito Federal (Brasil), mostra a eficiência da metodologia. Conclui-se que é possível considerar variáveis geográficas e espaciais (declives, atalhos e padrões de suo do solo) resultando em análises mais realísticas do que abordagens tradicionais.

Novaes (2002) avalia modelos de opções reais na cadeia logística de suprimento globalizada. Esses modelos envolvem componentes mais abrangentes da cadeia logística, considerando uma evolução dinâmica do tempo e adotando uma estrutura logística em rede, combinados com modelos que analisam opções alternativas sob o risco, denominadas opções reais. Os modelos estudados permitem analisar e otimizar configurações complexas, avaliando decisões como implantar, postergar, alterar esquemas produtivos, abandonar mercados etc.

O estudo foca indústrias globalizadas que têm utilizado cada vez mais a flexibilidade das suas operações internacionais dentro da cadeia de suprimentos logísticos para extrair vantagens competitivas das incertezas e riscos próprios dos mercados em que atuam. Novaes (2002) chega a conclusão de que é necessário dispor de uma rede logística flexível e articulada, pois é esta flexibilidade que permitirá às industrias obter vantagens competitivas das incertezas decorrentes de mudanças no cenário que atuam.

perdas que fazem parte de um processo. São apresentadas equações de quantificações para cada variável de custo, sendo elas:

• Custo de entrada do produto no processo logístico.

• Custo de deslocamento do produto entre os procedimentos estáticos.

• Custo dos procedimentos estáticos, que é determinado pela ausência de deslocamento do produto na rede logística, mas que onera a função logística por intermédio de custos de manuseio, com a utilização de máquinas, equipamentos, espaço físico e mão-de-obra para beneficiamento, acondicionamento ou exposição do produto.

• Custo financeiro que é dado pelo custo do capital de giro da empresa investido no

ciclo operacional do produto em cada processo logístico.

• Custo de obsolescência, que é a perda de valor identificada através do comportamento que o consumidor assume frente ao prazo de validade do produto. • Custo de ociosidade, que é função da demanda do processo não utilizada na sua

plenitude.

• Custo de sobras, que é relacionado diretamente com a perda de matérias prima que não foram totalmente aproveitadas no processo logístico.

• Custo do canal reverso, que é representado pelo dispêndio que cada processo logístico possui para executar o tratamento das sobras e avarias das matérias prima e insumos utilizados.

O estudo conclui que o modelo proposto pode auxiliar na medição do desempenho, através da quantificação dos custos dos processos logísticos, dos subsistemas e sistemas logísticos e de todas as empresas da cadeia logística de suprimentos.

Novaes (2001) apresenta e discuti dois modelos para resolver o problema de determinar o número e a localização ótimos de centros de distribuição, que se mostram úteis, sobretudo na fase de planejamento de redes logísticas. No modelo de determinação da quantidade de centros de distribuição. Este autor, utiliza quatro fatores mais significativos:

• Custo do estoque do produto, composto pelo custo do estoque nas lojas, custo do estoque nos centros de distribuição e pelo custo do estoque em trânsito.

• Custo de armazenagem, composto pelo custo de aluguel do depósito, custo de movimentação das mercadorias, custo de iluminação, limpeza, vigilância e custo de administração.

• Custo de transporte, composto pelo custo do transporte dos fornecedores ao centro de distribuição e pelo custo do transporte do centro de distribuição para as lojas.

O quantidade de centros de distribuição é então determinada pelo custo total mínimo da operação.

A segundo modelo apresentado, determina a localização dos centros de distribuição pelo menor custo total. Os custos considerados são armazenagem, transporte e custo de estocagem. Nesta etapa, os custos são analisados para as configurações específicas determinadas pelo agrupamento das lojas em torno do centro de distribuição mais próximo.

Novaes (2001), conclui que os dois modelos apresentados servem como ponto de partida na discussão da metodologia a ser empregada em problemas mais complexos, que incorporem mais variáveis e características mais realistas.

Filho et al (2003) afirmam que o problema de localização de instalações é resolvido em geral com o uso de modelos de programação linear inteira mista como, por exemplo, o modelo das p-medianas. Nos problemas reais com um número grande de pontos de demanda surgem dificuldades práticas para a solução do problema através desses métodos, pois o problema se torna operacionalmente inviável. Nestes casos, normalmente são selecionados conjuntos de locais candidatos a instalações e se obtém as localizações ótimas a partir dos conjuntos selecionados.

2.1.3 - Custos de Transporte

Os custos de transportes que devem ser considerados no planejamento de uma rede logística envolvem os custos de fornecimento de distribuição, isto é, o custo da movimentação de produtos desde o fornecedor até o centro de distribuição e deste até os consumidores (Ballou, 2001; Bowersox, 2001; Novaes, 2001).

Bowersox (2001) comenta que, do ponto de vista da economia de transportes, o depósito é usado para obter máxima consolidação de cargas. Desta forma, o potencial de consolidação de carga justifica o estabelecimento de um depósito.

Assim, os depósitos são acrescentados ao sistema logístico para minimização de custos de transporte e, como regra geral (Bowersox, 2001), isto ocorre nas seguintes situações:

(2.1)

onde PV é o custo de processamento da carga consolidada, TV é o custo de transporte da carga consolidada, WX é o custo de armazenagem da carga média, LX é a entrega local da carga média, NX é o número de cargas médias por carga consolidada, PX é o custo de processamento de carga média, TX é o custo direto de frete de carga média.

A única limitação a essa generalização é a existência de volume suficiente para cobrir o custo fixo de cada depósito. Se a soma dos custos de armazenagem, de transferência e de entrega local for igual ou inferior ao custo de expedição direta aos clientes, o estabelecimento e a operação de depósitos adicionais serão justificados (Bowersox, 2001).

2.1.4 - Custos de Estoque

Segundo Bowersox (2001), o modelo de análise para o planejamento da distribuição do estoque é baseado no ciclo de atividades. Embora o transporte seja um elemento do ciclo

∑

∑

+ + X + X ≤ X + XX V V

T P L

W N

de atividades, que permite aproximação espacial, o fator-chave na economia do custo de estoque é o tempo.

A disponibilidade de estoque local oferece possibilidade para aumento dos níveis de serviço ao cliente. Dessa forma, o depósito se justifica com base no serviço. Contudo, essa distribuição também aumenta as necessidades gerais de estoque do sistema, aumentando custos e riscos.

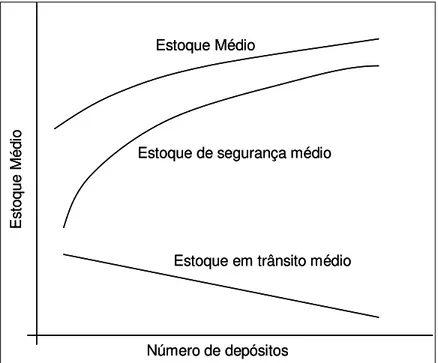

De maneira geral, o estoque necessário para sustentar um depósito compreende estoques em trânsito, básico e de segurança (Bowersox, 2001).

Estoque básico é determinado pelo tamanho de lotes de produção e lotes de transporte, que não se modificam em função do número de depósitos. A combinação de custo do pedido, ajustados a fim de considerar os descontos por quantidade transportada e/ou comprada, determina o lote econômico de ressuprimento e o estoque básico resultante (Bowersox, 2001).

O estoque em transito é importante para o projeto de um sistema logístico, pois compromete capital. O acréscimo de instalações tem efeito de redução no número total de dias em transito e, portanto, no nível de estoque. Este resultado varia de acordo com as particularidades de cada situação. Para compreender o impacto da variação do número de depósitos sobre o estoque em trânsito, deve ser lembrado que o número total de dias em trânsito é reduzido, embora o número de ciclos de atividades necessários aumente. Outro aspecto é que, embora um aumento no número de ciclos de atividades normalmente reduz os dias em trânsito, também pode aumentar a incerteza no prazo de entrega. À medida que o número de ciclos de atividades aumenta a possibilidade de paralisações que podem resultar em falhas de serviço também aumenta. Este impacto é tratado no estoque de segurança (Bowersox, 2001).

O acréscimo de depósitos ao sistema logístico exerce dois tipos de impacto sobre a incerteza. Em primeiro lugar, como o número de dias do ciclo de atividades diminui tanto a variação nas vendas durante o ressuprimento, quanto a variação do ciclo de atividades alivia-se, até certo ponto, a necessidade de estoque de segurança para proteção contra a variação. Em segundo lugar, o impacto do acréscimo de instalações exerce efeito direto e significativo sobre o estoque médio. O aumento do estoque de segurança resulta de uma incapacidade de agregar a incerteza em uma grande área de mercado. Conseqüentemente, estoques de segurança isolados devem acomodar todas as variações locais de demanda (Bowersox, 2001).

Para todo o sistema o estoque médio é o estoque de segurança, mais metade do lote de ressuprimento, mais o estoque em trânsito. Portanto, se a demanda e as metas de nível de serviço ao cliente devem permanecer constantes, o estoque total aumenta a uma taxa decrescente à medida que aumenta o número de depósitos usados em um sistema logístico (Bowersox, 2001).

A relação entre os custos de estoques, pode ser vista na figura abaixo:

Número de depósitos

E

st

oque M

éd

io

Estoque Médio

Estoque de segurança médio

Estoque em trânsito médio

Número de depósitos

E

st

oque M

éd

io

Estoque Médio

Estoque de segurança médio

Estoque em trânsito médio

2.1.5 - Projeto de Menor Custo Total

A meta da integração logística é a identificação do projeto de sistema de menor custo total. O conceito básico de custo total para toda a rede logística é ilustrado abaixo.

Cus

to

Número de Centros de Distribuição

Produção/ Compra e Processamento de pedidos Manutenção de estoque e armazenagem

Fixos do armazém Custo Total

Transporte de distribuição

Cus

to

Número de Centros de Distribuição

Produção/ Compra e Processamento de pedidos Manutenção de estoque e armazenagem

Fixos do armazém Custo Total

Transporte de distribuição

Figura 2.2 Compensações de custos genéricos no problema de localização de instalações (modificado Ballou, 2001)

Como pode ser observado, o ponto de menor custo da rede não é o ponto de menor custo de transporte ou de estoque. Existe uma relação de compensações de custos entre os diversos custos que compõe o projeto de um sistema logístico. Dentre estes custos, os de transporte e de estoque são os mais significativos e são a base para os modelos de localização de instalações estudados.

2.2 - VALOR DA EMPRESA: MÉTODO DO FLUXO DE CAIXA DESCONTADO (FCD)

Seguindo, principalmente, os trabalhos de Copeland et al (2002) e de Damodaran (2003), o valor presente da empresa tem duas parcelas. A primeira descreve um período previsível dos resultados operacionais esperados da empresa e, a segunda, representa o valor residual da empresa. A duração da segunda parte é indeterminada, já que nenhum empreendimento empresarial possui uma data futura prevista para a sua dissolução. Então, o valor da

empresa A (V ) é dado por A

(2.2)

onde FEB é o fluxo presente dos benefícios esperados e At FEB é o chamado fluxo A

presente dos benefícios perpétuos.

O fluxo presente dos benefícios esperados da empresa A FEB é dado por At

(2.3)

onde FCO é o fluxo operacional de caixa no período At t (entradas – saídas), i é a taxa de

desconto, também denominada de taxa mínima de atratividade e T é o último período previsível dos resultados operacionais. Geralmente, a taxa mínima de atratividade expressa o retorno do capital próprio da empresa – custo do capital investido (Ross et al., 1995: p. 593).

É importante mencionar que a literatura também adota a seguinte expressão para o fluxo presente dos benefícios esperados

(2.4)

∑

= + × = T t t t A t A t i FCO FEB1 (1 ) θ

∑

= + = T t t A t A t i FCO FEB1 (1 ) A A t A FEB FEB

onde θ é um fator de ajuste dos fluxos de caixa ao risco. θ pode assumir valores entre 0 e 1,

inclusive, sendo que:

risco. maior 0, θ= risco. menor 1, θ=

O fluxo dos benefícios perpétuos da empresa A é expresso da seguinte forma

(2.5)

onde FCO é o fluxo de caixa operacional projetado (constante). Note-se que as projeções A iniciam-se em T +1, onde T é o último período previsível dos resultados operacionais.

Resolvendo a equação (2.5) para obter2

(2.6)

Trazendo a expressão (2.6) para o valor presente obtemos

(2.7)

onde FEB é o fluxo presente dos benefícios perpétuos da empresa A A.

Finalmente, o valor da empresa A é dado por

(2.8)

2

Para a demonstração da solução da equação (2.5) ver o apêndice desta dissertação. 1

1 (1 ) (1 )

+

= +

+ +

×

=

∑

TA T t t t A t A i FB i FCO V θ 1 ) 1 ( + + = T A A i FB FEB i FCO FB A A =

∑

∞ + = + =2.2.1 - Benefícios Líquidos, Incerteza e Risco

Para fazer a análise pelo FCD é necessário estimar o fluxo de caixa futuro da empresa, ou do projeto em estudo, e descontar este fluxo de caixa para a data presente a uma taxa equivalente à taxa que se poderia obter com outros investimentos de risco equivalente (custo de oportunidade do capital). Assim, as variáveis determinantes do estudo são o fluxo de caixa e a taxa de desconto utilizada.

Copeland et al (2002) citam quatro métodos de aplicação da abordagem pelo fluxo de caixa descontado (FCD) que são o modelo do FCD empresarial, o modelo do lucro econômico (LE), o modelo do valor presente ajustado (VPA) e o modelo do FCD patrimonial. A seguir, descreve-se os dois primeiros métodos, que segundo Copeland et al (2002) são os mais utilizados.

O modelo do FCD empresarial utiliza em sua análise o FCF3 da empresa que corresponde ao fluxo de caixa operacional. Já o modelo do LE utiliza como fluxo de caixa o próprio lucro econômico, que é o valor criado por uma empresa em um período. As duas abordagens levam a resultados iguais.

A análise pelo FCD deve começar com a reorganização das demonstrações contábeis para que a avaliação do desempenho histórico do ativo em estudo apresente valores mais econômicos do que contábeis.

As principais demonstrações contábeis estudadas são:

• O balanço patrimonial (BP), que fornece o total do capital operacional investido. • O demonstrativo de resultado do exercício (DRE), que fornece o lucro operacional

líquido menos os impostos ajustados (NOPLAT).4

O NOPLAT é o EBITA5 menos os impostos sobre o EBITA. O EBITA corresponde ao lucro operacional da empresa antes de juros, impostos e amortização.

3

O capital operacional investido, ou simplesmente IC (invested capital), é a soma de todos os investimentos operacionais, tais como o capital investido em instalações, em planta e equipamentos, aumento e diminuição do capital de giro operacional e outros ativos operacionais. A soma do capital operacional investido com os demais investimentos não-operacionais resulta no total de recursos de investidos.

Uma vez calculado o NOPLAT, obtêm-se o ROIC (return over invested capital) que é calculado da seguinte forma:

(2.9)

Com a reorganização das demonstrações contábeis e o cálculo correto do IC, NOPLAT e ROIC, é possível calcular o LE (lucro econômico) ou o FCF (free cash flow).

O lucro econômico (LE) é definido assim

(2.10)

onde WACC (Weighted Average Cost of Capital) corresponde ao custo médio ponderado do capital, ou simplesmente o custo do capital investido.

O modelo do FCD empresarial o FCF, que é o resultado gerado pela empresa após impostos e disponível para todos os seus fornecedores de capital, isto é, credores e acionistas. O FCF é obtido a partir da diferença entre o NOPLAT e o investimento líquido, ou seja

(2.11)

onde IL é o investimento líquido e corresponde à variação do capital investido.

5

EBITA: Earnings Before Interest, Taxes, Depreciation and Amortization.

IL -NOPLAT FCF=

(

ROIC-WACC)

IC

LE= ×

Uma outra forma de se apresentar o FCF seria acrescentando a depreciação ao NOPLAT e ao IL, obtendo assim o fluxo de caixa bruto e o investimento bruto, respectivamente. Esta segunda forma de se apresentar o FCF é mais comum nas demonstrações e é apresentada na fórmula abaixo

(2.12)

Uma vez calculado o fluxo de caixa que será descontado, é necessário fazer uma análise da variação destes ao longo do tempo para então prever os valores que eles poderão assumir nos anos futuros.

Contudo, antes de prever os fluxos de caixa futuro, é importante definir o período de previsão. O ideal neste caso seria prever o fluxo de caixa para um período igual ao da duração da empresa. Todavia, é impossível prever a duração de uma empresa, pois como já foi citado, nenhum empreendimento possui uma data futura prevista para a sua dissolução.

Diante deste fato, autores recomendam que a previsão do fluxo de caixa deve se concentrar nos anos em que o risco da previsão seja o menor possível. O risco será tanto maior quanto maiores forem as incertezas relacionadas às receitas, custos operacionais, investimentos de capital, custos do capital, desempenho das instalações, inflação, desvalorização cambial etc.

Dito de outra forma, cada vez que se avança um ano na previsão do fluxo de caixa as incertezas vão se tornando maiores, o fluxo de caixa previsto vai se tornando cada vez mais incerto e o risco associado a uma previsão errônea vai se tornando cada vez maior.

De acordo com a equação (2.4), o fator de ajuste do fluxo de caixa ao risco assumirá seu valor mínimo (θ=0) quando a incerteza e o risco com relação ao fluxo de caixa previsto forem máximos. Nesta situação o fluxo de caixa previsto não agregaria valor à empresa.

Para minimizar a questão da incerteza e risco, a literatura (Assaf Neto, 2003; Copeland et al., 2002; Damodaran, 2003) propõem que o período de previsão seja dividido em dois. O primeiro período corresponde ao período do fluxo dos benefícios esperados, equação (2.3),

Bruto to Investimen

e estaria sujeito a uma incerteza e risco menores e, portanto, seria mais confiável. O segundo período corresponderia ao fluxo dos benefícios perpétuos, equação (2.4).

Copeland et al (2003) propõe, ainda, uma segunda forma de se calcular o fluxo dos benefícios perpétuos em que é considerado o crescimento perpétuo esperado da empresa, isto é:

(2.13)

onde NOPLAT corresponderia ao do ano seguinte ao período de previsão explícita, ROIC1 é o retorno incremental sobre o capital investido, g é o crescimento perpétuo esperado do NOPLAT da empresa e WACC é o custo médio ponderado do capital.

Outras abordagens de avaliação pelo FCD são descritas por Damodaran (2003). Em geral, os modelos apresentados variam muito pouco e as diferenças estão na forma como é calculado o fluxo de caixa.

Damodaran (2003) afirma que o princípio que governa a estimativa de fluxo de caixa é de compará-los às taxas de desconto, ou seja, equiparar o fluxo de caixa do acionista ao custo do patrimônio líquido, fluxo de caixa da empresa ao custo de capital, fluxo de caixa antes de tributação a taxas antes do pagamento de impostos, fluxo de caixa após tributação a taxas pós-tributação, fluxo de caixa nominal a taxas nominais, fluxo de caixa real a taxas reais.

Damodaran (2003) ainda descreve a aplicação da avaliação pelo FCD, utilizando o fluxo de caixa do acionista e o fluxo de caixa da empresa.

O fluxo de caixa do acionista corresponde ao fluxo existente após o pagamento de despesas operacionais, dos juros, do principal e de qualquer desembolso de capital necessário à manutenção da taxa de crescimento dos fluxos de caixa projetados. Em outras palavras, é o fluxo de caixa residual depois do atendimento de todas as necessidades financeiras da empresa.

g WACC

ROIC g 1 NOPLAT

FEBA 1

− ⎟⎟ ⎠ ⎞ ⎜⎜

⎝ ⎛ −

O fluxo de caixa da empresa corresponde ao fluxo de caixa antes de se descontar os benefícios dos detentores de direitos da empresa que são os investidores em patrimônio líquido, os detentores de obrigações e os acionistas preferenciais.

2.3 - VALOR DA EMPRESA: MARKET VALUE ADDED (MVA®)

Segundo Assaf Neto (2003) a gestão de empresas tem mudado o seu foco de uma postura em que se buscava a rentabilidade para um novo enfoque voltado à riqueza dos acionistas. Este novo enfoque exige dos administradores uma nova postura em que a gestão de valor da empresa é o que predomina.

Diante deste fato, têm surgido várias medidas de desempenho de empresas baseadas no valor. Uma destas medidas que proporcionam um enfoque diferente da análise pelo FCD é o valor de mercado agregado (MVA® - market value added).

Para Stewart (1990)6 o MVA® corresponde à diferença entre o valor de mercado da empresa e o capital investido, ou a medida de valor que a empresa criou, aos olhos do investidor, excedendo os recursos já comprometidos no negócio. Sua principal característica é se basear no mercado, isto é, no valor que o mercado atribui à empresa

(2.14)

O valor de mercado (VM) corresponde ao valor pelo qual a empresa poderia ser comercializada em qualquer momento, ou seja

(2.15)

onde QAÇÂO é a quantidade de ações da empresa e PAÇÂOé o preço da ação.

AÇÃO AÇÃO

P Q

VM = ×

Investido Capital

-Mercado de

Valor

Diante da definição do MVA®, Frezatti (2003) cita os principais pontos positivos e negativos deste indicador de desempenho. Os pontos positivos são:

• Relaciona uma variável externa (preço da ação), com uma variável interna da empresa (Capital Investido) proporcionando condições de se avaliar o nível de eficiência da empresa, fazendo com que o acionista exija melhor desempenho em termos dos recursos à disposição da empresa (melhor gestão do capital investido). • Exige um maior nível de transparência dos gestores que precisam se preocupar em

serem percebidos como eficientes, e não apenas em ser eficientes. Comunicar adequadamente ao mercado as decisões tomadas na direção da empresa permite a correta valorização da entidade.

• Contribui favoravelmente para a prática da teoria da estrutura de capital, pois quando não for possível proporcionar o valor da empresa mais favorável, a redução do investimento para liberar recursos para o acionista, constitui uma abordagem adequada.

Por outra parte, as principais limitações, ou pontos negativos, são:

• Dificuldade de entendimento e aplicação do conceito devido à falta de uma definição clara e objetiva.

• Dificuldade de monitoração devido a necessidade de informações internas e externas da organização.

Frezatti (2003) propõe uma segunda abordagem para a utilização do MVA®, denominado MVA® intrínseco. O MVA® intrínseco leva em consideração a disponibilidade na obtenção de informações internas da empresa, pois ele seria utilizado por um agente interno à empresa. Dessa forma tem-se:

• MVA® validado: pode ser apurado por qualquer agente, interno ou externo à empresa e depende da publicação de demonstrações contábeis da mesma e seria calculado segundo a expressão (2.14).

• MVA® intrínseco: é calculado por quem pode projetar os resultados econômicos futuros da empresa, que seriam, neste caso, os agentes internos por terem acesso aos planos de negócios da empresa.

O MVA® intrínseco é calculado segundo a expressão abaixo

(2.16)

O MVA® intrínseco pode ser comparado ao valor de mercado da empresa caso esta possua ações negociadas em bolsas de valores. O resultado desta comparação pode levar a duas situações.

Quando o valor intrínseco é superior ao valor de mercado, o mercado está tendo uma percepção negativa da empresa. Isto é, não está de acordo com as decisões dos administradores da empresa. Neste caso a comunicação entre administradores e investidores deverá ser melhorada.

Na situação em que o valor de mercado é superior ao valor intrínseco, pode haver problemas no longo prazo. Isto acontecerá se as expectativas dos investidores quanto aos benefícios futuros forem muito elevadas. Quando as expectativas de longo prazo estiverem mal fundamentadas, há necessidade de reconsiderar os planos da empresa.

Frezatti (2003) faz uma análise comparando o valor do MVA® à variação do valor de mercado da empresa. Nesta análise são identificadas quatro situações possíveis:

• Quando o valor de mercado é crescente e o MVA® é positivo. Representa uma boa percepção e aprovação das ações dos gestores das empresas pelos investidores. • Quando o valor de mercado é crescente e o MVA® é negativo. Pode ocorrer quando

há um aumento do capital investido. Neste caso, é importante saber a natureza do aumento do capital investido. Se este aumento for com o intuído de gerar um fluxo de caixa dos benefícios futuros maior, então, esta situação terá um significado positivo. Se o aumento do capital investido for devido ao aumento das contas a receber, então esta situação terá um significado negativo.

• Quando o valor de mercado é decrescente e o MVA® é negativo. Tem-se a situação menos desejada, pois para o investidor significa que ele está perdendo recursos (ele possui menos do que investiu).

• Quando o valor de mercado é decrescente e o MVA® é positivo. Ocorre quando a redução no capital investido for superior à diminuição do valor de mercado.

Frezatti (2003) afirma que o MVA® constitui uma ferramenta de análise que não pode ser tratada isoladamente dos demais métodos. Ela constitui uma ferramenta complementar analisando uma série de aspectos do negócio e integrando gestão interna com a percepção dos acionistas e investidores.

2.4 - VALOR DA EMPRESA: MÉTODOS DOS BALANÇOS PATRIMONIAIS E DE MÚLTIPLOS DE MERCADO

2.4.1 - Método dos Balanços Patrimoniais

Assaf Neto (2003) diz que os métodos patrimoniais são aqueles que calculam o valor da empresa baseando-se no valor do respectivo patrimônio líquido, que é medido pela diferença entre o valor contábil dos ativos e o valor contábil dos passivos. Desta forma, a principal característica dos métodos dos balanços patrimoniais é que ele se baseia no valor contábil, que é função do custo original do ativo.

Como o valor de mercado de um ativo é função de sua capacidade de geração de riquezas futuras, o valor da empresa calculado pelos métodos dos balanços patrimoniais pode diferenciar-se do seu valor de mercado.

Damodaran (2003) enumera as vantagens e desvantagens em se utilizar os métodos patrimoniais. A primeira vantagem é a sua utilização como referência para se comparar o valor de mercado da empresa, quando as estimativas de fluxos de caixa futuro forem pouco confiáveis. A segunda vantagem é que, como as normas contábeis são iguais para empresas do mesmo setor, o valor patrimonial permite a comparação entre empresas similares. A terceira vantagem é que o valor patrimonial permitirá a avaliação do valor de empresas com lucros negativos.

Quanto às desvantagens, Damodaran (2003) cita que quando as normas contábeis não são iguais, não há como comparar os valores contábeis. Isto ocorre especialmente quando se tenta comparar duas empresas de países diferentes. Uma segunda desvantagem está na inaplicabilidade deste método em empresas de serviços com poucos ativos fixos. A terceira desvantagem está em que o valor contábil do patrimônio líquido pode se tornar negativo se a empresa tiver uma série sustentada de prejuízos.

Assaf Neto (2003) descreve os principais conceitos de mensuração de ativos, que são:

• Valor histórico.

• Valor de realização de mercado. • Valor de liquidação.

O valor histórico corresponde aos valores registrados no momento da aquisição ou elaboração dos mesmos. Este conceito traz várias limitações e sua aceitação é devida a sua relação bastante próxima com a receita realizada na operação do resultado contábil.

A sua principal desvantagem está no fato de que o valor histórico puro é desenvolvido dentro do princípio do denominador comum monetário, ou seja, sem considerar qualquer atualização monetária. Por isto, o valor histórico puro não reflete o efetivo valor da empresa, podendo constituir-se em informação irrelevante ao longo do tempo. Corrigir monetariamente os valores históricos pode ajudar a minimizar a desvalorização do custo do ativo.

Já o valor de realização de mercado corresponde ao preço razoável que os ativos da empresa podem obter caso sejam alienados em um mercado em condições normais. Sua desvantagem está relacionada às dificuldades de avaliação.

O valor de liquidação é o valor que se obteria de um eventual encerramento das atividades da empresa. Momento em que os ativos estão sujeitos aos preços de realização vigentes no mercado. Deve ser utilizado em duas condições: quando mercadorias ou outros ativos tenham perdido sua utilidade normal (se tornado obsoletos), ou quando a empresa espera suspender suas operações no futuro próximo, tornando-se incapaz de vender em seu mercado normal. È diferente do valor de realização de mercado, pois o custo de liquidação é estabelecido em condições desvantajosas.

Finalmente, o valor de reposição equivale ao preço corrente de repor todos os ativos em uso da empresa. É o custo baseado nos valores de mercado dos diversos ativos em avaliação, admitindo-se que se encontra em estado de novo. Representa o volume de capital necessário para constituir a empresa no estado em que se encontra

Sendo o objetivo da teoria das finanças maximizar o valor da empresa, é extremamente importante avaliar os investimentos para identificar os impactos de decisões financeiras no valor da empresa.

financeiras. A contabilidade não tem o objetivo de refletir o valor de mercado da empresa, e sim apurar o lucro. Os ativos são dimensionados por seus custos, que é a base da contabilidade, e confrontados com as receitas de vendas para conhecer o lucro. A contabilidade não se preocupa com a expressão econômica do ativo, por isto o valor do ativo não se revela pelos valores patrimoniais.

As medidas de valor baseadas nos balanços patrimoniais contábeis não possuem relação com o valor de mercado da empresa, mas sim com o valor de compra dos ativos, que são os custos históricos dos ativos corrigidos monetariamente. O fato de ações com elevado valor patrimonial possuírem maior potencial contábil para executar decisões futuras de distribuição de dividendos aos seus acionistas, pode até agregar mais valor ao ativo. Contudo, o valor de um ativo é função de sua capacidade de geração de riquezas futuras e não dos resultados acumulados no passado.

Assaf Neto (2003) afirma que a vantagem da avaliação pelo método dos balanços patrimoniais é a comparação entre o valor de reposição do ativo e o valor de mercado da empresa.

A empresa só terá o seu valor de mercado acima do valor de reposição do seu patrimônio líquido se ela possuir alguma vantagem competitiva que produza retornos acima dos resultados mínimos esperados do setor. Ou seja, o investidor só desembolsaria mais recursos se o empreendimento fosse capaz de produzir lucros superiores aos de um padrão tido como normal.

Um investidor não desembolsaria mais dinheiro do que o necessário para constituir a empresa, se esta gerasse lucros considerados normais para o seu setor de atividade. Ou seja, se a expectativa de retorno estiver abaixo do padrão do setor, o valor da empresa poderá não atingir o patrimônio líquido a preços de mercado.

2.4.2 - Método de Múltiplos de Mercado

outras empresas cotadas em bolsa de valores. Este valor seria uma indicação de quanto o mercado estaria disposto a pagar por ela.

O método de múltiplos de mercado apresenta algumas falhas. Dentre elas, destacam-se:

• Subjetividade na hora de definir o que seria uma empresa comparável.

• Utilizar empresas do mesmo setor para comparação pode não ser válido se as empresas tiverem mix de negócio, riscos e perfís de crescimento muito diferentes. • Pode haver tendências de comparação.

• Mesmo havendo um grupo válido de empresas comparáveis, haverá diferenças nos

dados básicos das empresas.

2.5 - CUSTO DO CAPITAL INVESTIDO

Na abordagem pelo FCD empresarial é consenso a utilização como taxa de desconto (custo do capital), de empresas de capital aberto, o WACC ou custo médio ponderado do capital. O WACC é obtido pela média ponderada dos custos dos diversos componentes de financiamento utilizados por uma empresa e pode ser calculado da seguinte forma (Ross et al, 1995):

(2.17)

ondeWJ é a participação relativa de cada fonte de capital no financiamento total que é obtida a partir da estrutura de capital da empresa, KJ é o custo específico de cada fonte de financiamento (própria ou de terceiros).

Ross et al (1995) especificam quais são as parcelas da estrutura de capital da empresa que deverão ser utilizadas na composição do WACC. Para eles, o WACC é determinado pela seguinte fórmula:

(2.18)

(

1 IR)

WACC =WPROP×KPROP +WTERC×KTERC× −

∑

=

× = N

J

J J K W 1

onde WPROP é a participação relativa do capital próprio, KPROP é o custo do capital próprio,

WTERC é a participação relativa do capital de terceiros, KTERC é o custo do capital de terceiro e IR é a alíquota do imposto de renda da empresa. A diferença 1-IRcorresponde à dedução dos juros pagos para fins de imposto de renda.

Copeland et al (2002) e Damodaran (2003) propõem fórmulas semelhantes para o cálculo do WACC. A diferença básica entre elas está na composição do capital social da empresa. Para esses autores, o WACC é dado por:

(2.19)

ondeWPREF é a participação relativa do capital preferencial, KPREF é o custo do capital preferencial WPL é a participação relativa do patrimônio líquido (capital social), KPL é o custo do patrimônio líquido (capital social) WTERC é a participação relativa do capital de terceiros, KTERC é o custo do capital de terceiro (juros), IRé a alíquota do imposto de renda da empresa.

O custo do capital de terceiros (KTERC) corresponde à taxa que a empresa toma dinheiro emprestado e é normalmente calculada por:

(2.20)

onde KF é a taxa real de juros livre de risco, definida geralmente pelos títulos públicos; Πe é a inflação esperada no futuro, e λ é o prêmio pelo risco de inadimplência, determinada

pela possibilidade de o aplicador não receber os rendimentos e o principal aplicado na data fixada para vencimento.

A participação relativa do capital de terceiros (WTERC) é o valor de mercado do capital de terceiros dividido pelo valor de mercado da empresa. Na prática, tanto o KTERC quanto o

WTERC são obtidos a partir dos relatórios financeiros publicados anualmente pelas empresas de capital aberto.

(

+Π +λ)

= e

F TERC f K K