FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

AMANDA CUNHA CARNEIRO

A INTERDISCIPLINARIDADE DAS CIÊNCIAS HUMANAS NO CURSO DE

CONTABILIDADE: UMA ANÁLISE DAS PERCEPÇÕES DOS AGENTES DO

PROCESSO ENSINO-APRENDIZAGEM NO CURSO DE CIÊNCIAS

CONTÁBEIS DA UFC.

FORTALEZA

A INTERDISCIPLINARIDADE DAS CIÊNCIAS HUMANAS NO CURSO DE

CONTABILIDADE: UMA ANÁLISE DAS PERCEPÇÕES DOS AGENTES DO

PROCESSO ENSINO-APRENDIZAGEM NO CURSO DE CIÊNCIAS

CONTÁBEIS DA UFC.

Artigo submetido à Coordenação do Curso de

Ciências Contábeis da Universidade Federal

do Ceará, como requisito para obtenção do

grau de Bacharel em Ciências Contábeis.

Orientador: Prof. Carlos Adriano Santos

Gomes.

FORTALEZA

A INTERDISCIPLINARIDADE DAS CIÊNCIAS HUMANAS NO CURSO DE

CONTABILIDADE: UMA ANÁLISE DAS PERCEPÇÕES DOS AGENTES DO PROCESSO ENSINO-APRENDIZAGEM NO CURSO DE CIÊNCIAS CONTÁBEIS DA UFC.

Amanda Cunha Carneiro¹

Carlos Adriano Santos Gomes²

RESUMO

Diante da crescente fragmentação do conhecimento nos cursos de ensino superior, cresce também a preocupação com a formação humana do indivíduo. Para que seja possível essa formação, é

fundamental que os agentes envolvidos no processo de ensino-aprendizagem tenham consciência da importância das disciplinas que dão suporte ao desenvolvimento da capacidade de criticidade, de análise, de percepção do ambiente e da sociedade em que estão inseridos os indivíduos. Portanto, foi o papel formador da graduação que motivou esta pesquisa à analisar as percepções dos indivíduos envolvidos no processo ensino-aprendizagem do curso de Ciências Contábeis da UFC acerca das ciências humanas na contabilidade. Para tanto, foram aplicados questionários com alunos do oitavo período e feitas entrevistas com professores de ciências humanas. Analisou-se as opiniões colhidas através de uma amostra de 63 discentes e 3 professores. Os resultados mostraram que os alunos percebem a relevância da área humanística para a sua formação. Porém, julgam que os professores não transmitem com a clareza os objetivos da disciplina. Fato que, segundo os docentes, ocorre porque a própria ementa não prioriza a interdisciplinaridade.

Palavras chaves: Interdisciplinaridade. Ciências Contábeis. Área Humanística.

1 INTRODUÇÃO

A análise da qualidade do ensino superior é um tema frequente entre pesquisadores da área educacional, pois somente por meio da constante revisão do processo ensino-aprendizagem pode-se construir um conhecimento atual, dinâmico, que acompanhe a evolução comportamental da

sociedade.

É nesse processo de investigação que surge uma das mais importantes inquietações da área pedagógica, que é a fragmentação do saber, a especialização do indivíduo. E, como consequência, o distanciamento entre o ser humano e o conhecimento em sua totalidade, tornando o ser menos humano e mais especialista em determinada área, ou, como nas palavras de Gusdorf (1975, p. 19), “A racionalidade científica desnatura a natureza e desumaniza o homem”.

Nesse contexto, revela-se o termo “interdisciplinar”, que segundo Japiassu (1976), trata-se de um neologismo, para conceituar a troca de conhecimento, o diálogo, entre as diversas áreas do saber. Apresenta-se, então, a interdisciplinaridade como uma exigência à integração do universo de conhecimento, uma maneira de propiciar um ambiente em que cada especialista “transcenda sua própria especialidade, tomando consciência dos seus próprios limites para acolher as contribuições das outras disciplinas” (GUSDORF, 1975, p. 26).

Ao mencionar a interdisciplinaridade e a preocupação dos educadores com a formação humana, torna-se inevitável questionar o cumprimento do papel formador da universidade, e quais ferramentas de ensino são utilizadas para culminar em tal objetivo. Principalmente em

² Professor Orientador

cursos nos quais as disciplinas de ciências humanas encontram maior resistência à sua aceitação pelos alunos, que buscam por maior praticidade nos conhecimentos adquiridos, como no caso dos cursos de graduação em Ciências Contábeis.

As ciências humanas e sociais estão intimamente ligadas e, consequentemente, devem estar em constante interação. Com essa perspectiva, espera-se que cursos de graduação em Ciências Contábeis, que segundo Iudícibus (2007) trata-se de uma ciência social, interajam com a área humanística e possam, então, atender aos seus objetivos na sociedade contemporânea. Promover um ambiente propício à discussão a respeito da interdisciplinaridade é uma maneira de desenvolver o conhecimento e, consequentemente, fornecer à sociedade profissionais mais dinâmicos e

socialmente responsáveis.

Observa-se, então, a evolução do papel do contador na sociedade, em que deixa de ser um simples escriturador, e passa a subsidiar as decisões institucionais com relatórios estruturados, além de fazer parte da equipe responsável pela gerência da instituição. Torna-se, portanto, imprescindível que esse profissional tenha não apenas o conhecimento técnico, como também a capacidade de identificar os problemas e transformações que a sociedade enfrenta. Nesse sentido, faz-se necessária uma estreita relação entre a área contábil e área humanística, tornando esta indispensável à formação do

contador que o atual mercado e a sociedade necessitam.

Contudo, o que é percebido no cotidiano do curso é a formação do profissional nos moldes da racionalidade técnica, na qual a interligação entre o trabalho e o ensino na área contábil, muitas vezes, restringe-se à mera transmissão de conhecimentos técnicos contábeis (LAFFIN, 2005).

Compreender a causa desse comportamento é fundamental, pois na medida em que se entendem as dificuldades da interdisciplinaridade das ciências humanas no curso de Ciências Contábeis, é possível repensar o processo de ensino-aprendizagem, adequando-o à realidade de alunos e professores.

Desse modo, surge a necessidade de se pontuar como o curso de Ciências Contábeis está fornecendo subsídios para que o bacharel esteja apto, não apenas para exercer o seu papel profissional dentro de uma entidade, mas para exercer seu papel dentro da sociedade como agente formador e

transformador da realidade, buscando sempre a melhoria comum. Deve-se atentar, também, para o comportamento do discente diante de tais subsídios, pois dele resultará a eficácia de tais meios.

Mediante o exposto, entende-se que o curso de graduação em Ciências Contábeis oferecido pela Universidade Federal do Ceará deve desenvolver o futuro profissional nas áreas cognitiva,

humanística, psicomotora e ética. Assim, para se atingir a proposta de formar o cidadão contador, a UFC precisa não apenas inserir componentes curriculares adequados, mas também analisar a interação entre docentes e discentes no processo ensino-aprendizagem.

Disto decorre a questão-problema a ser respondida nesta pesquisa: “Quais as percepções dos indivíduos envolvidos no processo ensino-aprendizagem do curso de Ciências Contábeis da UFC acerca das ciências humanas na contabilidade?”. Ao administrar as inquietações dos personagens envolvidos diretamente no processo de educação, pode-se agir pontualmente nas falhas que o sistema educacional possui e tornar as disciplinas de ciências humanas mais adequadas à realidade do cidadão contador.

na contabilidade. Portanto, será identificada, dentre outros fatores que influenciam o aprendizado, a receptividade dos discentes com relação às disciplinas humanísticas, bem como, a

interdisciplinaridade dessas disciplinas com a contabilidade.

Para o desenvolvimento desta pesquisa, devido ao seu caráter qualitativo, optou-se pela estratégia do estudo de caso. Utilizou-se o Curso de Graduação em Ciências Contábeis da Universidade Federal do Ceará (UFC), seus docentes e discentes. Essa escolha deve-se unicamente à acessibilidade das informações a serem colhidas.

2.

REFERENCIAL TEÓRICO

Segundo Laffin (2002), a percepção de que o homem não pode ser resumido a isto ou aquilo nos remete à sua origem, a antropologia cultural. Ao assumir essa perspectiva tem-se que o homem, na sua unidade, constitui sua multidimensionalidade.

Inexiste a dissociabilidade do indivíduo e da sociedade, ou seja, do seu contexto histórico. Portanto, o profissional contemporâneo deve ser desenvolvido na sua complexidade para atingir as exigências do atual mercado, que, com a internacionalização da economia, estão cada vez mais voltadas para a necessidade de colaboradores capazes de compreender as constantes transformações sociais ocorridas globalmente.

Contudo, para que tal perfil seja alcançado, as universidades devem desempenhar um papel fundamental, que é o de desenvolver o cidadão profissional de forma interdisciplinar.

2.1.

A função social da universidade

De acordo com a UNESCO (1998) em sua Conferência Mundial sobre Educação Superior no Século XXI, o ensino superior tem a habilidade de transformar e induzir mudanças na sociedade. Para tanto, o mundo acadêmico deve envolver-se mais com os processos sociais, econômicos e culturais. A universidade tem, portanto, além da missão de formar profissionais altamente qualificados para o mercado, a função de educar e formar cidadãos comprometidos com a proteção e a consolidação dos valores da sociedade, proporcionando o fortalecimento de perspectivas humanísticas.

No Brasil, a Lei de Diretrizes e Bases da Educação Nacional (1996) define as universidades como instituições pluridisciplinares de formação dos quadros profissionais de nível superior,

caracterizando-se pela indissociabilidade do ensino, pesquisa e extensão. As universidades são entendidas, então, como instituições de domínio e cultivo do saber humano, que devem promover aos estudantes educação vinculada ao mundo do trabalho e à pratica social. E é com o intuito de resguardar os princípios básicos do ensino que essa mesma lei estabelece a finalidade da educação superior (Lei nº 9394/96 Artigo 43°):

I - estimular a criação cultural e o desenvolvimento do espírito científico e do pensamento reflexivo;

II - formar diplomados nas diferentes áreas de conhecimento, aptos para a inserção em setores profissionais e para a participação no desenvolvimento da sociedade brasileira, e colaborar na sua formação contínua;

III - incentivar o trabalho de pesquisa e investigação científica, visando o desenvolvimento da ciência e da tecnologia e da criação e difusão da cultura, e, desse modo, desenvolver o entendimento do homem e do meio em que vive;

simples mercadoria sujeito às regulamentações do mercado. Diante desse contexto, que Buarque (1994) afirma que as universidades perderam a sua dimensão de globalidade humanista,

desenvolvendo os seus cursos para carreiras técnicas. A universidade, assim, deixa de cumprir o que sua própria denominação sugere, sua função de universalidade (GUSDORF, 1975), falha na sua missão de formar o cidadão profissional, pois segundo Freire

(1996), formar é muito mais que treinar o educando para desenvolver habilidades técnicas. “Transformar a experiência educativa em puro treinamento é amesquinhar o que há de

fundamentalmente humano no exercício educativo: o seu caráter formador” (FREIRE, 1996, p. 18 e 19).

A ciência, segundo Moraes (1996), dissociada da realidade produz uma escola morta,

descontextualizada, que por sua vez produz indivíduos incompetentes no que diz respeito a pensar, criar e recriar conhecimento. Propõe-se um novo paradigma para educação, em que esta seja mais condizente com a realidade e toda a sua complexidade, substituindo a compartimentação pela integração. Enfatizando a globalidade exigida pelo ensino superior, Bernheim e Chauí (2008, p. 20) afirmam:

A educação superior é um fenômeno de alta complexidade, cuja análise exige instrumentos que superem as abordagens puramente economicistas ou parciais, e respeitem a necessidade de manter o equilíbrio entre as necessidades do setor produtivo e da economia, as da sociedade como um todo, e as não menos

importantes necessidades do indivíduo como ser humano, tudo considerado dentro de um contexto particular, histórico, social e cultura.

É preciso resgatar a essência da universidade, perceber o seu valor histórico. Dessa forma, pode-se questionar o rumo que a educação em nível superior vem tomando, com os cursos de graduação cada vez mais se dissipando em suas áreas de abrangência, dando origem a novos cursos mais especializados e que aos poucos perdem a conexão com o todo que os precedeu.

2.2. A fragmentação do saber

Diante desse rumo que o ensino universitário está tomando, cresce a preocupação com as consequências que a crescente especialização e a mercantilização do ensino trará tanto para o indivíduo como para o avanço científico (POMBO, 2006). Uma vez que, quanto mais o conhecimento se diversifica em disciplinas, mais distante se encontra da realidade humana (GUSDORF, 1975).

É nesse contexto moderno da academia que estão embasadas as mais diversas discussões acerca das formas de relacionamento das disciplinas, surgindo, assim, termos como disciplinaridade,

multidisciplinaridade, pluridisciplinaridade, interdisciplinaridade e transdisciplinaridade, Essas definições procuram aproximar as disciplinas para que, através do diálogo, possa construir um conhecimento dinâmico, complexo, que acompanhe as mudanças que a sociedade enfrenta.

Na tentativa de analisar uma maior integração das diversas especialidades, faz-se presente o termo interdisciplinaridade, que se apresenta através de uma intensidade de trocas de conhecimentos entre as diversas disciplinas, onde há cooperação e geração de conhecimentos. Por último, é necessário mencionar a transdisciplinaridade, trazida à discussão por Piaget, que se mostra quando há inexistência de fronteiras entre as disciplinas, é o lugar comum onde todos os conhecimentos coabitam.

2.3. A Interdisciplinaridade

Segundo Fazenda (2008), o movimento interdisciplinar surge na Europa em meados da década de 1960, tendo maior destaque na França e na Itália. Aparece junto aos movimentos estudantis como forma de reivindicação contra todo conhecimento que privilegiasse o capitalismo epistemológico, negando, assim, a educação por migalhas, que já se mostrava através da crescente especialização do indivíduo.

No entanto, é na década de 1970 que a discussão no meio acadêmico ganha maior destaque, mobilizando-se, assim, através do questionamento sobre a falência do humano, uma vez que o conhecimento se distanciava da sua totalidade.

Apesar das inúmeras pesquisas pedagógicas sobre a interdisciplinaridade, não há consenso que resulte em uma definição para tal termo. Para Pombo (2006), qualquer tentativa de resumir o movimento da interdisciplinaridade em um conceito recairia sobre a disciplinaridade. De acordo com Fazenda (1994), é a dúvida conceitual que alimenta a discussão a respeito da interdisciplinaridade e propicia um ambiente fértil para as mais autênticas produções interdisciplinares.

A interdisciplinaridade torna-se objeto de estudo constante ao se tentar compreender o processo do conhecimento. Visto que é através dela que surgem novas formas de pensar e compreender a sociedade e suas necessidades. Para Pombo (2006), a interdisciplinaridade vai além da vontade do agente, pois se trata de um movimento que acompanha o complexo dinamismo das mudanças na realidade.

Assim, para compreender a realidade, além da universidade, através de um conhecimento integrado entre a academia e a sociedade, faz-se necessária uma análise interdisciplinar de como as diversas áreas do conhecimento estão interagindo e formando um saber atual, essencial para o

desenvolvimento da sociedade. 2.4. Um recorte do percurso do ensino contábil no Brasil

A fragmentação e o consequente tecnicismo são encontrados nas mais diversas áreas e cursos de graduação, que ao longo dos anos se subdividem dando origem a cursos mais especializados. No entanto, o que ocorre com a contabilidade é o inverso, pois é a graduação que se origina da técnica. É em função dessa origem que o curso de Ciências Contábeis se mostra, ainda hoje, como um curso tecnicista, mas em busca constante pela a globalidade do conhecimento. Logo, para entender o contexto atual do ensino contábil, é preciso conhecer um pouco da história da contabilidade no Brasil.

No entanto, é somente no século XX que é aprovado o regulamento para as entidades de ensino que ofereciam os cursos profissionalizantes, ou Ensino Técnico Comercial, através do Decreto nº 17.329, de 28 de maio de 1926. Nesse decreto, evidencia-se que os cursos comerciais se dividiam em um curso de formação geral, que conferia o diploma de Contador, e um curso superior, que concederia o diploma de graduado em ciências econômicas e comerciais.

Durante anos, o ensino contábil focou o ensino tecnicista. Reconhecia-se o contador como “guarda-livros” (PASSOS, 2004). Além disso, segundo Peleias et al. (2007), o ensino comercial era visto pela sociedade como reservado às classes inferiores da população.

O curso superior de Ciências Contábeis e Atuariais surge por meio do Decreto-lei nº 7.988, de 22 de setembro de 1945, concedendo o título de Bacharel em Ciências Contábeis aos

concluintes. Inicia-se, então, um período de mudança na história da Contabilidade, pois se tem a difícil missão de mudar a visão tecnicista da área (PASSOS, 2004). No entanto, apesar do grande avanço que se teve na área contábil com a instauração do curso superior e o seu reconhecimento perante a sociedade, o ensino em contabilidade continuava a ser direcionado ao “como fazer”, à técnica profissional.

Outro marco importante para o desenvolvimento do ensino superior em Ciências Contábeis foi o fim do regime ditatorial, período em que a sociedade brasileira passou por modificações em todas as suas esferas (política, social e econômica). É nesse cenário que a Resolução CFE nº 03, de 03 de outubro de 1992, fixou os conteúdos mínimos e a duração dos cursos de graduação, assim como as normas para a elaboração dos currículos para o curso superior em Ciências Contábeis, definindo-se o perfil do profissional a ser formado. Essa resolução estabeleceu que o exercício profissional fosse desempenhado com competência e ética perante a sociedade (PELEIAS et al.,2007). Com o advento dessa resolução é que o curso de Ciências Contábeis passa a ter um caráter menos técnico e mais científico.

Ressalta-se também, enquanto momento histórico, a expansão dos cursos em Ciências Contábeis na década de 1990, principalmente a partir de 1994. Fato que é justificado pela íntima relação que a área contábil possui com a economia. Visto que foi nesse período que se implantou o Plano Real como medida de controle à inflação. Daí a ascensão do ensino e a maior valorização desse profissional.

Até então, tem-se exposto, de maneira sucinta, o caminho trilhado pelo ensino da área contábil no Brasil, focou-se a sua transição de curso técnico para curso de graduação, onde interage no campo das ciências e da pesquisa. Essa transição, porém, permanece nos dias de hoje, visto que o tecnicismo dessa área ainda não a abandonou totalmente (PASSOS, 2004). Logo, é preciso que a academia adeque os currículos contábeis de forma a proporcionar uma evolução no ensino, pois o aluno deve ser sujeito ativo do próprio aprendizado.

2.5. A formação humanística do contador

Segundo Laffin (2002), um dos dilemas das organizações refere-se ao perfil do profissional, que deve ser polivalente, na medida em que necessitam apresentar características e competências que possibilitem à organização aprendizagem contínua, abrangente e não fragmentada. Coloca-se, desse modo, o trabalhador como agente de construção do contexto histórico da entidade.

A contabilidade como ciência socioeconômica (LAFFIN,2002) tem por objeto de estudo o Patrimônio, porém ao compreender o patrimônio na sua amplitude, na sua constituição histórica, o contador é capaz de prever fenômenos e resguardar a organização. Portanto, é já na sua formação acadêmica, que o contador deve ter acesso, não apenas ao tecnicismo contábil, como também a criticidade do saber como fazer e do porquê fazer.

Com o intuito de regular a conduta das instituições nacionais de nível superior no que concerne ao ensino no curso de graduação em Ciências Contábeis, o Conselho Nacional de

Educação (CNE), através da Câmara de Educação Superior (CES), lançou a Resolução CNE/CES 10, de 16 de dezembro de 2004. De acordo com tal dispositivo, o curso deve proporcionar ao futuro profissional a capacidade de “compreender as questões científicas, técnicas, sociais, econômicas e financeiras, em âmbito nacional e internacional e nos diferentes moldes de organização” (Resolução CNE/CES n° 10/04 Artigo 3°). Além disso, estabelece quais as competências e habilidades mínimas que os cursos de graduação devem promover na formação dos profissionais (Resolução CNE/CES n° 10/04 Artigo 4°):

I - utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis e Atuariais;

II- demonstrar visão sistêmica e interdisciplinar da atividade contábil;

III - elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários, quaisquer que sejam os modelos organizacionais [...] (grifo nosso)

Ao analisar essas competências e habilidades, tidas como essenciais, pode-se perceber a preocupação em tornar a educação contábil, além de mais homogênea nacionalmente, mais

dinâmica e envolvida com outras áreas do conhecimento. Essa formação favorece o desenvolvimento de um contador mais ativo e participativo nas decisões institucionais.

Obedecendo a esta Resolução, as Instituições de Educação Superior devem estabelecer organização curricular para os cursos de Ciências Contábeis por meio de Projeto Político Pedagógico (PPP), no qual são definidas as diretrizes pedagógicas que permitem aos discentes uma formação

interdisciplinar, compromissada sociopoliticamente com os interesses coletivos.

Percebe-se, então, que o ensino em contabilidade evolui constantemente para alcançar um currículo “definido como um conjunto de atividades de aprendizagem necessárias para a investigação,

argumentação e construção de conhecimentos que possibilitem a autonomia cognitiva, de modo que a realidade seja apreendida e não somente reproduzida” (SLOMSKI et al.,2010 p. 178).

Para se atingir tal autonomia do corpo discente, é necessário que a universidade proporcione acessibilidade a meios que favoreçam o avanço do pensar criticamente, do criar, e não apenas reproduzir. Com esse intuito, são incluídas no currículo do curso de Ciências Contábeis disciplinas da área de Ciências Humanas e de Ciências Sociais.

3. METODOLOGIA

Segundo Gil (2008), as pesquisas podem ser classificadas, quanto ao objeto de estudo, em: exploratórias, descritivas e explicativas. A presente pesquisa classifica-se como exploratória, visto que a interdisciplinaridade com a área humanística é um tema pouco explorado dentro do curso de Ciências Contábeis, e que o estudo traz uma visão geral do assunto.

Os procedimentos metodológicos adotados foram a pesquisa bibliográfica e o estudo de caso. A primeira viabilizada por meio de consulta a textos, livros, artigos e teses. E a segunda através de pesquisa documental de resoluções, regulamentos, projeto político pedagógico do curso de Ciências Contábeis da Universidade Federal do Ceará e aplicação de questionários e entrevistas.

Após o levantamento das exigências nacionais para a formação profissional do contador, analisou-se como a Universidade Federal do Ceará regulamenta o seu curso de Ciências Contábeis através do Projeto Pedagógico. Mostrou-se qual o perfil profissiográfico do bacharel em Ciências Contábeis formado pela UFC, e quais as disciplinas da área de ciências humanas que o currículo do curso contempla para atingir de maneira ampla tal perfil.

A coleta de dados para análise deu-se através de questionários, aplicados aos alunos do oitavo semestre do curso de Ciências Contábeis UFC. Os questionários compuseram-se de 9 proposições que foram julgadas pelos discentes utilizando-se a escala 5 pontos de Likert. Foram escolhidos os

discentes do oitavo período do curso, por possuírem um conhecimento mais abrangente do curso e do mercado, e assim, terem uma maior possibilidade de enxergar a integração das disciplinas do que alunos recém-ingressos no curso.

As entrevistas foram aplicadas aos docentes que lecionam as disciplinas da área humanística no curso de contabilidade da UFC. Para coletar essas opiniões, utilizou-se um roteiro com 9 questões a serem respondidas acerca das relações entre as disciplinas e o curso de Ciências Contábeis. Esse modelo de coleta de dados foi escolhido para os professores pois, dessa forma, possibilitou instigar qual o elo que eles encontram entre as disciplinas por eles ministradas e o curso de contabilidade em que eles lecionam, pois só através de uma linguagem comum há o verdadeiro diálogo interdisciplinar.

A amostra teve como universo os docentes de ciências humanas e os discentes do curso de Ciências Contábeis da UFC e constituiu-se de 63 discentes, na qual 38 são do turno da noite e 25 são do turno da manhã, e 3 docentes da área humanística, portanto trata-se de uma amostra não probabilística.

4. ANÁLISE DOS RESULTADOS

Com o intuito de tornar a compreensão dos resultados mais fácil, mostra-se primeiro a análise do Projeto Político Pedagógico do curso de graduação em Ciências Contábeis da Universidade Federal do Ceará. Com essa análise, apresenta-se o comprometimento do curso com a formação integral do aluno e quais as disciplinas que foram escolhidas para compor o currículo do curso e atingir tal objetivo.

Em seguida, são elencadas as opiniões de discentes e docentes acerca da receptividade dessas disciplinas no curso de Ciências Contábeis. Enfatizou-se nessa parte da pesquisa a

4.1. Análise do Projeto Político Pedagógico do Curso de Ciências Contábeis

Ao analisar o Projeto Pedagógico do curso de graduação em Ciências Contábeis da Universidade Federal do Ceará – UFC, observa-se o perfil esperado do futuro profissional de contabilidade. Comprometendo-se em formar o homem, o cidadão e o profissional ético, a UFC tem a obrigação de desenvolver, no aspecto ensino-aprendizagem, as áreas cognitiva, humanística, psicomotora e ética dos seus alunos de contabilidade.Para atingir sua finalidade de educar para a vida e para o trabalho, a universidade deve promover o desenvolvimento de aspectos gerais e específicos durante a formação do cidadão contador. Assim, o currículo do curso de graduação em Ciências Contábeis abrange diversas áreas do conhecimento e dentre elas uma denominada de “Área Humanística”, que se mostra de fundamental importância para o despertar de um profissional, cidadão consciente, responsável e comprometido com desenvolvimento de uma sociedade cada vez melhor.

É com base nessa função formadora, crítica e responsável que a UFC instituiu no currículo do curso de graduação em Ciências Contábeis as disciplinas de Sociologia, Psicologia, Ética, Metodologia da Ciência e da Pesquisa, Filosofia e Lógica. Essa preocupação com a formação geral do discente pode ser percebida também em disciplinas como Projeto de Monografia e Monografia, que propiciam uma integração dos saberes adquiridos ao longo da graduação, além de desenvolver e avaliar o nível de leitura, de conhecimento, de síntese e de escrita do estudante concludente. Há também a exigência, para conclusão do curso, de que o aluno tenha desenvolvido ao longo da sua graduação atividades complementares, que possibilitam o reconhecimento de atividades desenvolvidas pelo estudante fora do ambiente escolar, praticando a interdisciplinaridade com o mundo do trabalho e com a comunidade.

Cabe explicitar o que justifica tais disciplinas como componentes obrigatórios do currículo do curso. Para tanto, mostra-se, de forma sucinta (Quadro 01), os objetivos correspondentes a cada uma delas de acordo com o Projeto Pedagógico de Ciências Contábeis.

Quadro 01 – Objetivos das disciplinas de formação humanística do graduando na UFC.

DISCIPLINA OBJETIVOS

INTRODUÇÃO À PSICOLOGIA

Possibilitar ao aluno o entendimento do comportamento humano na interação consequente dos objetivos, contradições, incongruência, processos de cooptação e mecanismos de defesa das organizações e dos objetivos; características psicológicas, necessidades, motivos e contradição dos indivíduos, visando a compreensão dos diferentes significados dos sistemas e conceitos organizacionais.

INTRODUÇÃO À SOCIOLOGIA Possibilitar ao aluno a análise das relações organizacionais quanto a sua interação com as formas da convivência humana, numa perspectiva social.

ÉTICA GERAL E PROFISSIONAL

METODOLOGIA CIENTÍFICA

Colocar o aluno em contato com os métodos de estudo e pesquisa que o auxiliarão a executar atividades

acadêmicas de forma sistematizada, através do

conhecimento e aplicação dos procedimentos, técnicas e normas que dizem respeito à apresentação lógico-estrutural e estética dos trabalhos acadêmicos.

FILOSOFIA E LÓGICA

Refletir, analisar e discutir sobre a elaboração e divulgação do saber; os conceitos de conhecimento, ciência e investigação; o método científico; os grandes paradigmas da pesquisa e as condições para indução, sistematização e divulgação do saber.

MONOGRAFIA EM CIÊNCIAS CONTÁBEIS

Revelar o nível de leitura do aluno e o aprimorar; demonstrar a capacidade que o aluno possui de exposição escrita e verbal dos seus conhecimentos; identificar a habilidade do aluno em fazer a inter-relação entre os diversos conhecimentos multidisciplinares e

transdisciplinares estudados durante o curso; despertar o interesse pela pesquisa e novos conhecimentos; induzir o aluno a pesquisar um tema que promova um crescimento profissional aliando teoria e prática; conduzir o aluno ao título de bacharelando, demonstrando seu senso crítico de pesquisa.

PROJETO DE MONOGRAFIA

Orientar os alunos quanto à elaboração do projeto de monografia a ser desenvolvido na disciplina

MONOGRAFIA EM CIÊNCIAS CONTÁBEIS.

Fonte: Dados da pesquisa (2013).

É com base nos objetivos dessas disciplinas que esta pesquisa buscou identificar como os

professores introduzem os conteúdos no universo contábil e como os alunos recebem e administram essas contribuições na sua formação.

4.2. Análise das opiniões levantadas

A amostra constituiu-se de discente e docentes do curso de Ciências Contábeis da UFC. Os

questionários foram aplicados, no mês de junho do ano de 2013, junto aos discentes das turmas de Tópicos Avançados em Contabilidade nos dois turnos, e de Projeto de Monografia no turno da manhã. A amostra contou com 63 alunos do oitavo período, na qual 25 são do turno da manhã, e 38 são do turno da noite.

O oitavo período foi escolhido por representar o último semestre em que o aluno frequenta a universalidade de maneira regular, pois o nono semestre do curso compõe-se da cadeira de monografia e estágio supervisionado, o que faz com que os alunos tenham atividades extra sala de aula dificultando o acesso para a aplicação dos questionários. Ressalta-se, também, que a utilização de duas turmas diurnas na pesquisa se deve ao fato de que no último ano a maioria dos estudantes, por motivos de trabalho, migram para o período noturno. Portanto, o número de estudantes nas turmas diurnas é reduzido.

já conhecem profundamente o mundo contábil e não encontram dificuldade em interligar a disciplina lecionada com o cotidiano de um contador.

4.2.1. Análise das opiniões dos discentes

Os dados foram coletados, durante o mês de junho do ano de 2013, através da aplicação de questionários em salas de aula. Os questionários possuíam 9 proposições, que os alunos deveriam julgar utilizando a escala de Likert como escala de 5 pontos para as respostas. A amostra contou com 63 respondentes matriculados no oitavo semestre nas disciplinas de Tópicos Avançados em

Contabilidade (diurna e noturna) e de Projeto de Monografia (diurna).

Para uma melhor análise dos dados, foi elaborada a Tabela 01, contendo as proposições e as opiniões coletadas nas turmas diurna (D) e noturna (N) do curso de Ciências Contábeis.

As proposições foram transcritas conforme constavam nos questionários respondidos pelos alunos. As opiniões apresentam-se em percentual para um melhor entendimento.

Tabela 01 – Opinião acerca das disciplinas de Introdução à Sociologia, Introdução à Psicologia, e Filosofia e Lógica, no curso de Ciências Contábeis UFC – Diurno (D) e Noturno (N):

Concordo Totalmente Concordo Parcialmente Não Concordo nem Discordo Discordo

Parcialmente Discordo

Totalmente Total

Proposições D N D N D N D N D N D N

O número de disciplinas da área humanística no curso de Ciências Contábeis é satisfatório

44% 45% 32% 32% 12% 5% 12% 5% 0% 13% 100%

100%

As disciplinas de ciências humanas deveriam integrar o currículo do curso de Ciências Contábeis na forma de Disciplina Obrigatória.

24% 24% 44% 34% 0% 0% 20% 26% 12% 16% 100% 100%

As disciplinas de ciências humanas deveriam integrar o currículo do curso de Ciências Contábeis na forma de Disciplina Optativa.

32% 47% 20% 21% 12% 0% 16% 16% 20% 16% 100%

100%

Continua

Continuação

Tabela 01 – Opinião acerca das disciplinas de Introdução à Sociologia, Introdução à Psicologia, e Filosofia e Lógica, no curso de Ciências Contábeis UFC – Diurno (D) e Noturno (N):

Concordo Totalmente Concordo Parcialmente Não Concordo nem Discordo Discordo Parcialmente Discordo

Totalmente Total

Proposições D N D N D N D N D N D N

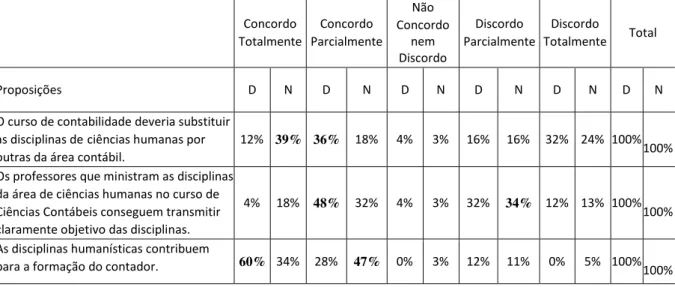

O curso de contabilidade deveria substituir as disciplinas deciências humanas por outras da área contábil.

12% 39% 36% 18% 4% 3% 16% 16% 32% 24% 100% 100%

Os professores que ministram as disciplinas da área de ciências humanas no curso de Ciências Contábeis conseguem transmitir claramente objetivo das disciplinas.

4% 18% 48% 32% 4% 3% 32% 34% 12% 13% 100% 100%

As disciplinas humanísticas contribuem

Existe aplicabilidade das disciplinas da área humanística, que compõem o currículo do curso de Ciências Contábeis, na vivência de um contador.

40% 34% 36% 39% 0% 0% 16% 11% 8% 16% 100%

100%

Os horários e dias da semana em que as disciplinas da área de ciências humanas são ofertadas são adequados.

16% 26% 52% 39% 0% 8% 24% 13% 8% 13% 100% 100%

Os semestres em que as disciplinas da área de ciências humanas são ofertadas no curso (Sociologia – 1º semestre, Psicologia – 5º semestre, Filosofia e Lógica – 6º semestre) são adequados.

12% 24% 48% 26% 4% 8% 24% 32% 12% 11% 100% 100%

Fonte: Elaborado pelo autor (2013).

A pesquisa mostrou que os alunos sentem-se satisfeitos com o número de disciplinas da área humanística no curso. Observa-se grande semelhança de julgamento entre as turmas diurna e noturna. Visto que 76% dos respondentes da turma diurna e 77% dos participantes da turma noturna concordaram parcialmente e totalmente que a quantidade de disciplinas na área humanística é satisfatória.

No que se refere à forma em que essas disciplinas devem integrar o currículo do curso percebe-se que não existe consenso. No entanto, pela manhã, há uma predominância para a aceitação dessas disciplinas como obrigatórias no currículo, visto que 68% dos respondentes concordam parcialmente e totalmente, enquanto, 52% dos discentes concordaram parcialmente e totalmente que as

disciplinas de ciências humanas deveriam apresentar-se no currículo na forma de disciplina optativa. No curso noturno, houve também uma certa indecisão nas opiniões. Quando se propôs que as disciplinas deveriam permanecer como são, obrigatórias, 58% concordaram parcialmente e totalmente. Portanto, percebe-se a divisão de opinião a respeito. No entanto, ao se propor que as disciplinas de ciências humanas fossem oferecidas como optativas, nota-se uma melhor aceitação (68%, em que 47% concordou totalmente), diferente do que percebeu-se na turma diurna.

Quando se propôs, no período diurno, uma substituição das disciplinas de ciências humanas por outras da área contábil as opiniões se dividiram, pois 48% concordaram parcialmente e totalmente, 48% discordaram parcialmente e totalmente, e 4% não concordaram nem discordaram. Porém, com uma análise mais minuciosa dos dados, percebe-se uma inclinação para a discordância, pois 32% dos participantes sentiram-se à vontade para discordar totalmente da proposição, enquanto, apenas 12% concordaram totalmente com a substituição. Os alunos da noite, quando deparados com uma

possível substituição das disciplinas da área humanística por outras da área contábil, demonstraram boa aceitação (58%). Dentre os que concordaram, observa-se uma opinião consensual, pois 39% concordaram totalmente.

Com relação à transmissão dos objetivos da disciplina, 52% dos alunos do período diurno

concordaram parcialmente e totalmente que os professores que ministram as disciplinas conseguem deixar clara a sua finalidade, 48% discordaram parcialmente e totalmente dessa proposição e 4% não concordaram nem discordaram. Por outro lado, deve-se notar uma perceptível predominância para a opção “Concordo Parcialmente”, demonstrando que os alunos sentem necessidade de melhora, por parte dos professores de ciências humanas, nesse aspecto. No período noturno, também se percebe uma relativa divisão de opiniões, pois 50% dos respondentes concordaram parcialmente e

opção “Discordo Parcialmente”. Demonstra-se, assim, que há maior insatisfação nesse aspecto no período noturno.

Os discente da manhã mostraram ser receptivos às disciplinas humanísticas, visto que 88% concordaram parcialmente e totalmente com a contribuição dessas disciplinas na formação do contador, e 76% concordaram parcialmente e totalmente que veem a aplicabilidade das ciências humanas na vivência de um profissional contábil. Assim como na turma diurna, a maioria alunos (82%) do curso noturno perceberam a importância de contribuição que essas disciplinas possuem para a formação do contador, e 74% enxergam a aplicabilidade da área humanística na vivência do profissional contábil.

Todavia, é interessante observar que a maioria dos alunos diurnos (60%) concordam totalmente com a contribuição das disciplinas de ciências humanas para a sua formação. Porém, apenas 32%

discordam totalmente da substituição das disciplinas de ciências humanas por outras disciplinas da área contábil. Portanto, mesmo tendo a consciência da relevância das disciplinas da área humanística para a formação integral do profissional, muitos as consideram substituíveis e preferem disciplinas aplicadas à Contabilidade.

No que se refere aos semestres, horários e dias da semana em que as disciplinas são ofertadas houve concentração das respostas da turma diurna na opção “Concordo parcialmente”. Portanto, deve-se tentar melhorar um pouco nesse aspecto também. No período noturno, os horários e dias da semana em que as disciplinas são ofertadas também foram considerados adequados pelos estudantes (65%). Porém, com relação aos semestres em que as mesmas são ofertadas, houve, também, uma divisão de opiniões.

4.2.2. Análise das opiniões dos docentes de ciências humanas

Aos professores de ciências humanas, que ministram disciplinas no curso de Ciências Contábeis na UFC, foram feitas entrevistas, durante o mês de junho do ano de 2013, para colher informações sobre suas percepções acerca do curso, dos interesses dos alunos e das contribuições das disciplinas ministradas aos discentes. Os professores expressaram suas opiniões livremente através das

entrevistas, que seguiram um roteiro com 9 questionamentos abertos conforme Quadro 02. Quadro 02 - Guia de questionamentos para entrevista aos professores de ciências humanas

Qual a sua formação acadêmica?

Há quanto tempo você ministra essa disciplina no curso de Contabilidade? Qual o objetivo da disciplina que você leciona?

Em sua opinião, como a disciplina que você leciona contribui para a carreira de um contador? Como é a aceitação dos estudantes de contabilidade acerca da sua disciplina?

Os alunos são participativos, mostram interesse?

O horário, bem como os dias da semana em que a disciplina foi alocada, interferem no ensino e aprendizagem? Você procura interligar a sua disciplina ao universo contábil? Como?

Qual a sua sugestão para a melhoria do ensino contábil referente à área humanística? Fonte: Elaborado pelo autor (2013).

Todos os professores entrevistados são doutores, dois deles lecionam suas disciplinas há pelo menos três semestres no curso de contabilidade, e um ministra pela primeira vez.

Ao serem interrogados sobre os objetivos das disciplinas que ministram, os professores prontamente articularam finalidades gerais, noções básicas das áreas lecionadas. Percebe-se que todas as

como na maioria dos casos, uma coexistência de todos esses aspectos. Portanto, segundo eles, a área humanística contribui para a vida do cidadão contador, e não apenas para a rotina profissional.

No entanto, quanto ao interesse e participação dos estudantes nas aulas, os docentes expressaram que há uma grande resistência, e “uma apatia generalizada na Universidade” (ENTREVISTADO 1).

“Não acho que todos tem o mesmo nível de interesse nem mesmo pelo curso que escolheram, imagine por uma disciplina que, aparentemente, não tem nada a ver” (ENTREVISTADO 1). As disciplinas de ciências humanas que compõem o currículo do curso não são disciplinas aplicadas à Contabilidade, o que se comporta como um fator negativo à aceitação por parte dos estudantes, que buscam por praticidade. “A gente tende a valorizar o que é prático, o útil é o que é prático. Talvez, o professor de ciências humanas nem se importe em querer mudar isso na cabeça do aluno, pois seria perda de tempo. Porque daqui a pouco ele não vai mais ver nada que tenha a ver com as disciplinas de ciências humanas” (ENTREVISTADO 2).

Os discentes, segundo os professores, não estão habituados ao pensamento humanístico, e carregam consigo muito preconceito acerca dessas disciplinas, o que gera uma centralidade do ensino na figura do professor. “A maior dificuldade que eu tenho é reverter os clichês que as pessoas tem da minha disciplina, é muito carregado, eles (alunos) já tinham uma bagagem muito grande de preconceito. Demora semanas para que você consiga de alguma forma introduzir respeito pela disciplina, mostrar

o valor e a relevância” (ENTREVISTADO 3).

Porém, ao longo das entrevistas, percebeu-se que os professores também possuem conceitos pré formados a respeito do curso de Ciências Contábeis e desconhecem a sua matriz curricular. Essas opiniões superficiais podem ser observadas em frases como “há muito cálculo...é um curso bem

tecnicista” (ENTREVISTADO 2). “Fiz uma prova mais técnica e uma prova mais discursiva. Para a surpresa minha, eles (alunos) foram melhor na prova discursiva. Não sei a que atribuir isso. Acho que eles deveriam ter mais a ver com matemática. O aluno de Contabilidade tem um treino melhor em matemática do em disciplinas de Ciências Humanas” (ENTREVISTADO 3). Ou até em frases que demonstram surpresa ao objeto de estudo da pesquisa “Tu és da Contábeis. Tem interesse nas Ciências Humanas, é?” (ENTREVISTADO 2).

Portanto, assim como foi comprovado mediante os dados coletados, os estudantes percebem a importância das disciplinas de ciências humanas. No entanto, o que, possivelmente, ocorre é que os dois campos do conhecimento (Ciências Humanas e Contabilidade) não estão dialogando

corretamente, ou seja, não estão praticando a interdisciplinaridade, mas sim a pluridisciplinaridade, cada qual falando a sua linguagem. Por esse motivo, os estudantes demonstraram um certo

descontentamento com os professores quanto à transmissão dos objetivos das disciplinas de ciências humanas.

Com relação aos horários e dias da semana, todos os professores concordaram que são fatores que exercem grande influência no aprendizado do aluno, e a maioria mostrou-se descontente com os períodos em que suas disciplinas são alocadas, normalmente nos últimos horários. “Quanto ao horário, é muito ruim, sobretudo numa sexta-feira à noite... Eles (alunos) não tem o interesse natural,

e o horário em vez de incentivar, afasta” (ENTREVISTADO 3).

Porém, na percepção dos alunos, os horários e dias da semana são adequados. Cabe salientar que, diferentemente dos professores, os alunos não possuem conhecimentos na área pedagógica, por isso podem não perceber a influência desses fatores no processo ensinoaprendizagem.

ementas das disciplinas de ciências humanas, tornando-as mais flexíveis, na tentativa de buscar uma maior ligação com o curso de contabilidade. “Talvez poderia ter uma busca de plano integrado, primeiramente com os professores de ciências humanas e depois com os professores de Contábeis. Para se formar um plano mínimo de atuação. Deveria flexibilizar ao máximo, se possível, a ementa, deixar mais geral, para que o professor tenha uma espécie de campo de manobra. Flexibilidade numa tentativa, também de integrar os professores e tentar estimular a quebra dos clichês” (ENTREVISTADO 3).

5. CONSIDERAÇÕES FINAIS

Avaliar constantemente as opiniões e sugestões dos envolvidos no processo de ensinoaprendizagem é indispensável para a excelência acadêmica, e consequentemente, para o desenvolvimento do ser humano como cidadão e profissional.

A pesquisa evidenciou que os estudantes do curso de Ciências Contábeis da UFC percebem a relevância das disciplinas da área humanística para a sua formação acadêmica. No entanto, na percepção dos discentes, a maneira como os professores dessas disciplinas as transmitem requer uma melhoria para que, assim, os seus objetivos sejam apresentados de forma mais clara.

Esse mesmo aspecto levantado pelos alunos também foi apontado pelos professores, pois estes declararam-se delimitados à ementa elaborada pelo departamento do curso, que, na opinião dos entrevistados, não procura interligar as áreas humana e contábil.

Vale, porém, esclarecer que as ementas criadas pelo departamento do curso abrangem a assuntos mínimos que os professores devem abordar durante o período letivo. As ementas, portanto, são rígidas. Todavia, a flexibilidade do ensino é permitida através do conteúdo programático, no qual os professores tem a liberdade de melhor adequar os conteúdos exigidos à realidade dos alunos, bem como de distribuir a carga horária da forma que julgar conveniente.

Outro fato observado na pesquisa diz respeito aos horários e dias da semana em que as disciplinas são ministradas. Apesar não terem sido considerados inadequados, na opinião dos alunos, deveriam ser repensados, pois na visão dos professores tornam-se aspectos negativos de ensino.

No entanto, ressalta-se que a análise dos resultados mostrou a existência de um grande preconceito envolto no processo de ensino-aprendizagem das disciplinas da área humanística na Contabilidade. Portanto, percebeu-se que falta a prática, de fato, da interdisciplinaridade, existindo algo mais próximo da pluridisciplinaridade, na qual cada envolvido age sem a preocupação com o verdadeiro diálogo, a criação de conhecimento. Uma possível solução para essa dificuldade é a integração entre os professores de ciências humanas e os de contabilidade. Uma vez que essa interação traria grande desenvolvimento para o desempenho da área humanística no curso.

Diante disso, a pesquisa atingiu o seu objetivo, uma vez que identificou as percepções de estudantes e professores acerca das disciplinas de ciências humanas no curso de Ciências Contábeis da UFC. Contribui-se, assim, para o ensino-aprendizagem de caráter mais humanístico do estudante de Ciências Contábeis.

resultados obtidos representam a realidade do curso de graduação em Ciências Contábeis da UFC, o que muitas vezes pode-se repetir em outras instituições.

Em relação a pesquisas futuras, aconselha-se analisar a problemática da interdisciplinaridade entre outras áreas do conhecimento e outros cursos de graduação.

REFERÊNCIAS

BERNHEIM, Carlos Tünnerman; DE SOUZA CHAUÍ, Marilena. Desafios da universidade na sociedade do conhecimento. Unesco, 2008.

BRASIL. Lei de Diretrizes e Bases da Educação Nacional. Lei nº 9394, de 20 de dezembro de 1996. Estabelece as diretrizes e bases da educação nacional. Brasília, DF, 1996. Disponível em:

http://www.planalto.gov.br/ccivil_03/leis/l9394.htm. Acessado em: 24/11/12.

BUARQUE, Cristovam. A aventura da universidade. São Paulo: Unesp, 1994.

CARLOS, GIL Antônio. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 2008.

CONSELHO NACIONAL DE EDUCAÇÃO CÂMARA DE EDUCAÇÃO SUPERIOR -

RESOLUÇÃO CNE/CES 10, DE 16 DE DEZEMBRO DE 2004 - Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis, bacharelado. Disponível em: <

http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf>. Acesso em: 27/01/2013.

FAZENDA, Ivani Catarina Arantes. Interdisciplinaridade: história, teoria e pesquisa. Papirus Editora, 2006.

FREIRE, Paulo. Pedagogia da autonomia: saberes necessários à prática pedagógica. São Paulo: Paz e Terra, p. 165, 1996.

GUSDORF, G. Prefácio. In: JAPIASSU, H. Interdisciplinaridade e patologia do saber. Rio de Janeiro: Imago, 1976. p. 7-35.

IUDÍCIBUS, Sérgio; MARION, José Carlos. Introdução à teoria da contabilidade para o nível de graduação. 4. ed. São Paulo: Atlas, 2007.

JAPIASSU, Hilton. Interdisciplinaridade e patologia do saber. Imago Editora, 1976.

LAFFIN, Marcos.De contador a professor: a trajetória da docência no ensino superior de contabilidade. Imprensa Universitária UFSC, 2005. Disponível em:

<http://dvl.ccn.ufsc.br/ccn/arquivos_uploads/dtr_marcos.pdf>. Acesso em: 16/04/2013.

MORAES, Maria Candida. O paradigma educacional emergente: implicações na formação do professor e nas práticas pedagógicas. Aberto, p. 57-69, 1996.

PASSOS, Ivan Carlin. A interdisciplinaridade no ensino e na pesquisa contábil: um estudo do município de São Paulo. 2004. Tese de Doutorado. Disponível em:

PELEIAS, Ivam Ricardo et al. Evolução do ensino da contabilidade no Brasil: uma análise histórica. Revista Contabilidade & Finanças, v. 18, n. spe, p. 19-32, 2007. Disponível em:

<www.scielo.br/pdf/rcf/v18nspe/a03v18sp.pdf>. Acessado em: 10/05/13.

POMBO, Olga. Interdisciplinaridade e integração dos saberes. Liinc em revista, v. 1, n. 1, 2006. Disponível em: < http://revista.ibict.br/liinc/index.php/liinc/article/viewFile/186/103>.

Acesso em: 06/12/2012.

SLOMSKI, Vilma Geni et al. Mudanças curriculares e qualidade de ensino: Ensino com pesquisa como proposta metodológica para a formação de contadores globalizados. Revista de Contabilidade e Organizações, v. 4, n. 8, p. 160-188, 2010. Disponível em:

http://www.usp.br/rcfearp/index.php/rco/article/view/103/138. Acessado em: 09/05/13.

UNESCO. Declaração mundial sobre educação superior no século XXI: visão e ação. Paris: UNESCO, 1998. Disponível em:

<http://www.direitoshumanos.usp.br/index.php/Direito-a-

Educa%C3%A7%C3%A3o/declaracao-mundial-sobre-educacao-superior-no-seculo-xxivisao-e-acao.html>. Acesso em: 24/11/2012.