Análise dos Constrangimentos na Qualidade da Construção

Contributo para Melhoria do Pós-Venda numa Empresa

Dissertação de Mestrado em Engenharia Civil

Humberto José dos Santos Gonçalves

Orientadores

Doutor Professor Tiago Queirós da Silva Pinto

Doutor Professor Paulo Alexandre Lopes Fernandes

Análise dos Constrangimentos na Qualidade da Construção

Contributo para Melhoria do Pós-Venda numa Empresa

Dissertação de Mestrado em Engenharia Civil

Humberto José dos Santos Gonçalves

Orientadores

Doutor Professor Tiago Queirós da Silva Pinto

Doutor Professor Paulo Alexandre Lopes Fernandes

Composição do Júri

Doutora Sandra Cristina Alves Pereira Silva Cunha

Doutor Florindo José Mendes Gaspar

Doutor Professor Paulo Alexandre Lopes Fernandes

Agradecimentos

A todos os meus professores e orientadores que contribuíram para a minha formação técnica e pessoal.

Resumo

A construção de edifícios comporta, provavelmente, um dos conjuntos mais complexos de tarefas dentre as actividades de produção existentes. O produto que lhe é associado é também caracterizado por propriedades que lhe são únicas, acrescentando complicações à compatibilização das actividades de projecto, planeamento, execução e utilização/manutenção, por constante alteração dos métodos de trabalho.

Os intervenientes desta indústria têm procurado algumas formas de garantir a qualidade da construção dos edifícios, como forma de rentabilizar o produto e de modo a alcançar um consumidor cada vez mais informado, consciente e exigente.

Os custos de não-qualidade e de pós-venda nas empresas de engenharia e construção civil consomem uma parte considerável de todo o esforço para obter uma reduzida margem de lucro nas empreitadas. Tendo em conta a conjuntura internacional que afectou drasticamente este sector em Portugal e na Europa é necessário reflectir, estudar e aplicar no seio das organizações, métodos e processos eficientes para reduzir os desperdícios, tornando as empresas mais competitivas nos mercados onde operam.

As alterações da legislação actual exige períodos de garantia mais dilatados que comprometem a responsabilização do empreiteiro independente das condições de utilização e manutenção dos empreendimentos após recepção provisória, exigindo assim os mais elevados requisitos de durabilidade a todos os processos e elementos da construção.

Procurando estudar as principais causas das patologias registadas no departamento de pós-venda, compreendendo cada uma das diferentes fases do ciclo de vida de um empreendimento, e com o intuito de desenvolvimento de procedimentos que possam prevenir e reduzir os custos de não-qualidade e de pós-venda são os principais motivos do desenvolvimento desta dissertação.

A ausência de trabalhos aplicados à realidade empresarial publicados sobre esta matéria em Portugal evidencia a necessidade do desenvolvimento deste trabalho, que pretende realizar uma abordagem aplicada numa organização acerca desta matéria.

“…existe uma maneira de ganhar dinheiro que as empresas não têm sabido usar …deixar de perdê-lo”

Philip Crosby

“Fui impressionado com a urgência da realização. O conhecimento não é bastante; devemos aplicar-nos. Estar disposto não é bastante; devemos fazer”

Leonardo da Vinci

“Aprenda com o ontem, viva o hoje, tenha esperança para amanhã”

Abstract

The construction of building probably has one of the most complex set of tasks within the existing production activities. The related product is also characterised by unique properties, which adds difficulties to the compatibility with other project activities, such as planning, execution, and use/maintenance through constant changes of work methods.

The professionals of this industry have looked for other ways of guaranteeing the quality of construction of buildings, as a way to maximise the product and to reach a more and more informed, aware, and demanding client.

The low quality and after sale costs in engineering and civil construction companies use a considerable part of all the effort to obtain a low profit margin at the end of the works. Taking into consideration the international economic situation that has drastically affected this sector in Portugal and in Europe, it is necessary to reflect, study, and apply methods and efficient processes to reduce waste to help companies become more competitive in the markets they operate in.

The changes in the current laws require longer guarantee periods which prolongs the builder’s responsibility, not taking into consideration the conditions in which the building has been used and the level of maintenance after the provisional reception of the works. This results therefore in higher requirements of durability in all processes and elements of the construction.

The main objectives of this study is to find out the main causes for the registered pathologies in the after sale department, understanding each different phase of the cycle of life of a construction, and with a view to develop procedures that may prevent and reduce the low quality and after sale costs.

The absence of published studies on this area, applicable to the reality of the business in Portugal, clearly shows a need to carry out this work, which intends to have an approach which may be applied to an organisation around this matter.

“…there is a way of earning Money that the companies do not know how to use …stop losing it”

Philip Crosby

“I was surprised by the urgency of the fact. Knowledge is not enough; we must apply ourselves. To be willing is not enough; we must do”

Leonardo da Vinci

“Learn with yesterday, live today, Have hope for tomorrow”

ÍNDICE GERAL

AGRADECIMENTOS ... V RESUMO ... VII ABSTRACT ... XI ÍNDICE GERAL ... XV ÍNDICE DE FIGURAS ... XVII ÍNDICE DE GRÁFICOS ... XIX ÍNDICE DE QUADROS ... XXIII LISTA DE SIGLAS ... XXV CAPÍTULO I - INTRODUÇÃO ... 1 1.1 ENQUADRAMENTO DO TRABALHO ... 3 1.2 MOTIVAÇÃO E OBJECTIVOS ... 4 1.3 METODOLOGIA DA DISSERTAÇÃO... 8 1.4 ORGANIZAÇÃO DA DISSERTAÇÃO ... 10

CAPÍTULO II – CARACTERIZAÇÃO ACTUAL DO SECTOR DA CONSTRUÇÃO ... 11

2.1 ESTADO DO SECTOR DA CONSTRUÇÃO NA EUROPA E EM PORTUGAL ... 13

2.2 FACTORES DE COMPETITIVIDADE NA CONSTRUÇÃO ... 27

2.2.1 COMPETITIVIDADE NA CONSTRUÇÃO ... 27

2.2.2 A ESTRUTURA EMPRESARIAL ... 32

2.2.3 A INTERNACIONALIZAÇÃO DAS EMPRESAS DE CONSTRUÇÃO ... 32

2.2.4 SISTEMAS DE INFORMAÇÃO NA CONSTRUÇÃO ... 34

2.2.5 TECNOLOGIA E INVESTIGAÇÃO ... 34

2.3 QUALIDADE NA CONSTRUÇÃO ... 35

2.4 FACTORES QUE CONDICIONAM A QUALIDADE DE UM EMPREENDIMENTO ... 40

2.5 CUSTOS DE NÃO QUALIDADE ... 44

CAPÍTULO III – COMPREENDER AS CAUSAS DAS PATOLOGIAS NAS DIFERENTES FASES DE UM EMPREENDIMENTO ... 53

3.2.1. FASE DE PROJECTO ... 67

3.2.2. FASE DE EXECUÇÃO ... 84

3.2.3. FASE DE UTILIZAÇÃO / MANUTENÇÃO ... 95

3.3.GARANTIAS E SEGUROS DE OBRA ... 111

CAPÍTULO IV – ESTUDO INTERNO APLICADO A UMA EMPRESA ... 117

4.1. BREVE CARACTERIZAÇÃO DA EMPRESA ... 119

4.2. MÉTODOS DO ESTUDO INTERNO... 125

4.3. ANÁLISE DOS PEDIDOS DE ESCLARECIMENTO DE PROJECTO ... 125

4.3.2. RESULTADOS ... 138

4.4. ESTUDO DAS NÃO CONFORMIDADES REGISTADAS PELO DEPARTAMENTO DE QUALIDADE QUE AFECTAM QUALIDADE... 143

4.4.1. RESULTADOS ... 143

4.5. ESTUDO DOS CONSTRANGIMENTOS COM INFLUÊNCIA NA PERFORMANCE DA PRODUÇÃO; ... 144

4.6. EVOLUÇÃO DOS CUSTOS DE PÓS-VENDA RELATIVAMENTE AO VOLUME DE FACTURAÇÃO ... 146

4.6.1. RESULTADOS ... 146

4.7. ESTUDO E CARACTERIZAÇÃO DAS PATOLOGIAS REGISTADAS NO DEPARTAMENTO DE PÓS-VENDA; ... 147

4.7.1. RESULTADOS ... 149

CAPÍTULO V – DISCUSSÃO DOS RESULTADOS E PROPOSTAS DE MELHORIA ... 153

5.1. DISCUSSÃO DOS RESULTADOS ... 155

5.2. PROPOSTAS DE MELHORIA ... 163

CAPITULO VI - CONCLUSÕES ... 177

6.1. CONCLUSÕES FINAIS ... 179

6.2. PERSPECTIVAS DE TRABALHOS FUTUROS ... 181

ÍNDICE DE FIGURAS

Figura 1 – Cadeia de valor do sector da construção ... 30

Figura 2 – Processo de concentração dos grupos empresariais Espanhóis (SEOPAN, 2013) . 34 Figura 3 – Modelo típico de um processo de construção (Aoieong et al., 2002) ... 40

Figura 4 – O ciclo de qualidade e as relações entre as fases do empreendimento (Melhado, 1994). ... 41

Figura 5 – Custos de não qualidade e custos de qualidade ... 51

Figura 6 – Ingredientes para o sucesso da execução de uma empreitada ... 86

Figura 7 – Os diferentes “Players” na execução de uma obra ... 86

Figura 8 – Factores críticos que condicionam a fase de execução ... 88

Figura 9 - Adaptado The seven forces model of project-based management (Turner, 1999) .. 89

Figura 10 –A comunicação entre dos diferentes intervenientes da obra ... 90

Figura 11 – Ciclo de desenvolvimento de um projecto ... 92

Figura 12 – Iceberg dos custos verdadeiros da manutenção ... 107

Figura 13 – Imagem da sede da empresa MRG em Coimbra ... 119

Figura 14 – Organograma organizacional da empresa MRG- Engenharia e Construção, SA 120 Figura 15 – Símbolos das duas certificações externas obtidas pela empresa ... 122

Figura 16 - Exemplo de Pedido de Esclarecimento de Projecto ... 127

Figura 17 – Plantas e foto virtual do projecto do CMIN ... 129

Figura 18 – Plantas do Convento de São Francisco – Coimbra ... 129

Figura 22 – Planta e fotos da Escola Secundária de Sever do Vouga ... 134

Figura 23 – Fotos da Escola Secundária Rainha Dona Leonor ... 134

Figura 24 – Fotos da Escola Herculano de Carvalho ... 135

Figura 25 – Fotos do projecto e da execução da obra ... 136

Figura 26 - Resumo do funcionamento de tratamento de reclamações do departamento pós-venda ... 148

Figura 27 – Propostas de melhoria em cada uma das fase da responsabilidade do empreiteiro163 Figura 28 – Novo modelo de Pedido de Esclarecimento de Projecto ... 164

Figura 29 – Novo modelo do quadro síntese – controlo e monitorização das reclamações – Serviço de pós-venda – apoio ao cliente ... 166

Figura 30 – Visualização da plataforma de partilha de informação técnica na organização . 167 Figura 31 – Exemplos de Sistemas automatizado de detecção de conflitos e compatibilização entre projectos ... 170

Figura 32 – O âmbito do ciclo das potencialidades do BIM, (Jeong et al, 2009) ... 171

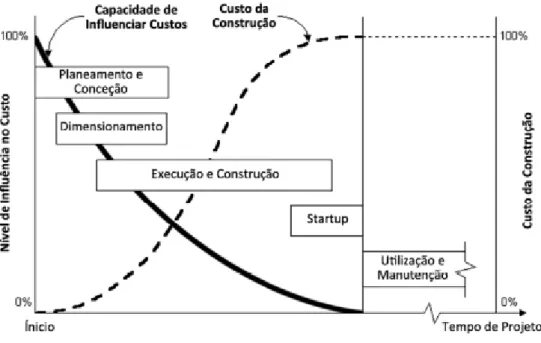

Figura 33 – O âmbito das potencialidades do BIM no apoio ao Projecto (Jeong et al, 2009) 171 Figura 34 – Comportamento e possibilidade de influenciar os custos ao longo da vida do edifício (Amelung, 1996 apud Weise et al, 2009) ... 172

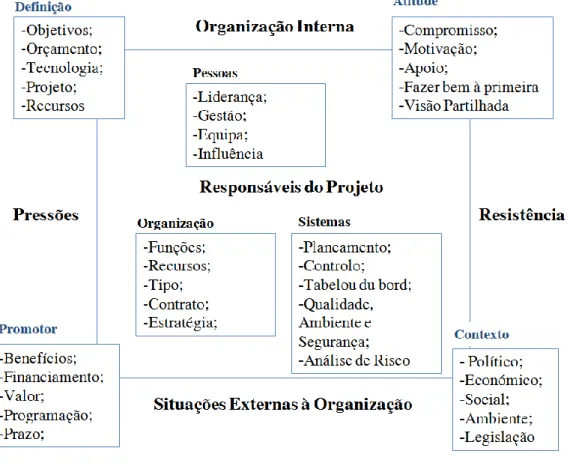

Figura 35 – Exemplo de resistência à mudança ... 173

ÍNDICE DE GRÁFICOS

Gráfico 1 – Licenciamento de fogos novos para habitação (INE, 2013) ... 15

Gráfico 2 – Estatísticas dos concursos públicos – Janeiro 2013 (FEPICOP, 2013) ... 16

Gráfico 3 – Títulos habilitantes válidos 2009/2011 (INCI, 2012) ... 16

Gráfico 4 – Adaptado da Chalmers University of Technology, Caracterização dos custos de não qualidade. ... 45

Gráfico 5 – Relação clássica entre custos relacionados com a qualidade e o nível de qualidade (Foster, 1996). ... 45

Gráfico 6 – Média da percentagem de sinistros ao longo dos anos por elemento de construção anos (Adaptado “Sycodés”, 2012) ... 59

Gráfico 7 – Médias dos custos de reparação em % dos custos de construção (Adaptado Sycodés 2012) ... 61

Gráfico 8 – Percentagem dos custos de reparação tendo em conta o tipo de defeitos (Adaptado “Sycodés”, 2012) ... 62

Gráfico 9 – Média das principais patologias na construção em França, 1995 a 2011 (Adaptado “Sycodés”, 2012) ... 63

Gráfico 10 – Ocorrência de anomalias apontadas pelos utentes (Paiva, 2001) ... 64

Gráfico 11 – Causas de anomalias em Edifícios (Adaptado Paiva, 2002) ... 64

Gráfico 12 – Causas de anomalias em Edifícios (Brito, 2005) ... 65

Gráfico 13 – Médias dos diferentes estudos apresentados na quadro anterior (adaptado: Esteves, 2008, Bento 2009 e Sycodés 2012) ... 66

Gráfico 14 –Incidência das diferentes causas de erros de projecto (Adaptado Bureau Securitas 1979). ... 68

Gráfico 16 – Capacidade de influência para reduzir custos nas diferentes fases de um

empreendimento (Hammarlund e Josephoson, 1992). ... 73

Gráfico 17 – Reclamações devidas a deficiências no processo construtivo ... 97

Gráfico 18 – Distribuição de custos (OZ, 2008). ... 100

Gráfico 19 – Mercado da construção na Europa em 2007 (Adaptado de Euroconstruct 2008).103 Gráfico 20 – Evolução do volume de facturação 2008/2012. ... 123

Gráfico 21 – Divisão percentual das áreas de negócio em 2012. ... 124

Gráfico 22 – Divisão percentual dos colaboradores em 2012. ... 124

Gráfico 23 – Divisão percentual dos colaboradores consoante o tipo de formação em 2012.124 Gráfico 24 – Resultados, tipo de Falhas. ... 138

Gráfico 25 – Resultados, média da percentagem das falhas. ... 138

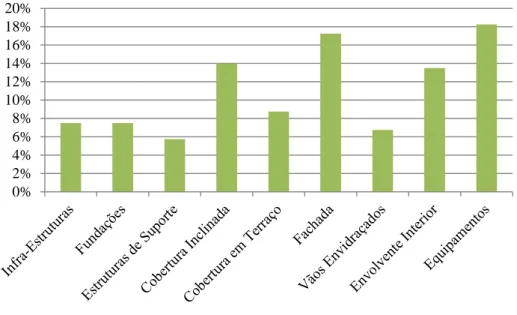

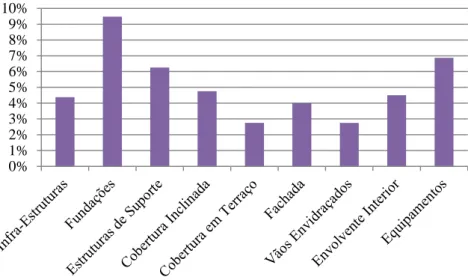

Gráfico 26 – Resultados, Elementos de Construção afectados pelos pedidos de esclarecimento de projecto. ... 139

Gráfico 27 – Resultados, média dos elementos de Construção afectados pelos PEP. ... 139

Gráfico 28 – Resultados, Especialidades afectadas pelos PEP ... 140

Gráfico 29 – Resultados, média das especialidades afectadas pelos PEP ... 140

Gráfico 30 – Resultados dos tipos de instalações técnicas afectadas pelos PEP ... 141

Gráfico 31 – Resultados, Média dos tipos de instalações técnicas afectadas pelos PEP ... 141

Gráfico 32 – Resultados dos tipos de materiais afectados pelos PEP ... 142

Gráfico 34 – Resultados, causas das não-conformidades do departamento de qualidade ... 143

Gráfico 35 – Resultados, elemento da construção mais afectado nas não-conformidades internas ... 144

Gráfico 36 – Resultados, responsabilidades na performance da produção ... 145

Gráfico 37 – Resultados, volume de facturação ... 146

Gráfico 38 – Resultados, custos de pós-venda ... 146

Gráfico 39 – Relação dos custos de pós-venda / volume de facturação ... 147

Gráfico 40 – Resultados, evolução do volume de facturação vs custos de pós-venda ... 147

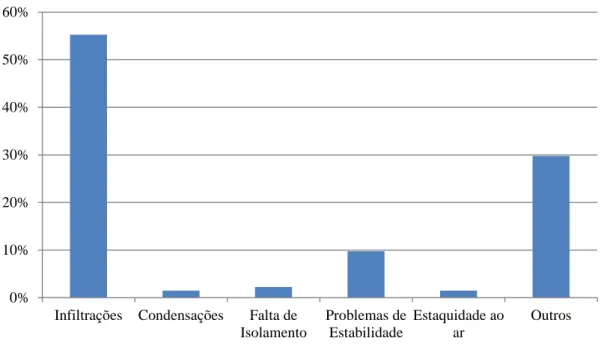

Gráfico 41 – Tipos de patologias mais comuns identificados no estudo ... 149

Gráfico 42 – Caracterização das patologias identificadas no estudo por elemento de construção ... 150

Gráfico 43 – Relação entre o tipo de patologias e os custos de reparação. ... 150

Gráfico 44 – Caracterização das possíveis causas das patologias. ... 151

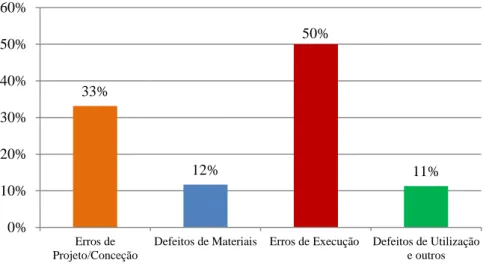

Gráfico 45 – Responsabilidades nos Erros de Execução. ... 151

ÍNDICE DE QUADROS

Quadro 1 – Ranking Euroconstruct - Dezembro 2012 ... 13

Quadro 2 – Variação das classes de alvará atribuídas ao longo dos anos (INCI, 2012) ... 17

Quadro 3 - Taxas anuais de crescimento, os índices de custos de construção de novos edifícios residenciais (Eurostat, 2012) ... 18

Quadro 4 - Quadro comparativo definição de custos da Qualidade ... 47

Quadro 5 - Comparativo de autores de causas dos custos de não-qualidade ... 48

Quadro 6 - Comparativo dos custos médios da não qualidade relativamente ao custo de produção ... 49

Quadro 7 - Lista sumária de patologias mais comuns em edifícios recentes ... 57

Quadro 8 - Análise dos sinistros em França nos elementos construtivos (Adaptado”Sycodés, 2012) ... 58

Quadro 9 - Percentagem do custo de reparação face ao custo de construção e o custo de reparação médio (Adptado “Sycodés”, 2012) ... 60 Quadro 10 - Custos de reparação, em França, tendo em conta o tipo de defeito (Adaptado “Sycodés”, 2012) ... 61 Quadro 11 - Principais patologias na construção em França, 1995 a 2011 (Adaptado

“Sycodés”, 2012) ... 62 Quadro 12 - Principais causas das patologias em edifícios (Adaptado: Esteves, 2008; Bento, 2009 e Sycodés 2012) ... 65

Quadro 13 - Quadro comparativo entre ficha técnica de habitação e compilação técnica da obra, (Adaptado Rodrigues e Teixeira, 2004) ... 111

Quadro 17 - Exemplo de pedidos de esclarecimento de projecto ... 137

Quadro 18 - Exemplo de caracterização dos pedidos de esclarecimento de projecto ... 137

Quadro 19 - Quadro dos constrangimentos com influência na performance da produção .... 145

Quadro 20 - Resultados, volume de facturação, custos de pós-venda e sua relação ... 146

Quadro 21 - Novo modelo do mapa de controlo de pedidos de esclarecimento do projecto com influência no pós-venda. ... 165

LISTA DE SIGLAS

AQC – Agence Qualité Constrution

AVAC - Aquecimento, Ventilação e Ar Condicionado

BIM - Building Information Modeling

CCP - Código dos Contractos Públicos

CE – Certificação Europeia

CEN - Comité Europeu de Normalização

CESE - Comité Económico e Social Europeu

EN - Norma Europeia

EU – União Europeia

FEPICOP - Confederação para a Industria da Construção

I&D – Inovação e Desenvolvimento

INCI – Instituto da Construção e do Imobiliário;

INE – Instituto Nacional de Estatística

IPAC – Instituto Português de Acreditação;

IPQ - Instituto Português da Qualidade,

ISO - Internacional Standard

IVA – Imposto de valor absoluto

LNEC – Laboratório Nacional de Engenharia Civil

M&R - Manutenção e reabilitação

NP - Norma Portuguesa

OE - Ordem dos Engenheiros

PEP – Pedidos de Esclarecimento de Projecto

QUALITEL – Sistemas de Qualidade de Edifícios - Francês

RSECE - Regulamento dos Sistemas Energéticos de Climatização em Edifícios

SEL - Système dÉvaluation des Logements

SNQ - Sistema Nacional da Qualidade

SWOT – Análise SWOT ou Análise FFOA (Forças, Fraquezas, Oportunidades e Ameaças)

UTAD - Universidade de Trás-Os-Montes e Alto Douro

1.1 Enquadramento do Trabalho

Actualmente, resultado do contexto económico-financeiro que o mundo atravessa as empresas de construção civil atravessam uma grave crise, pelo que é essencial que nas empresas deste sector haja espaço para a reflexão e reorganização interna de modo a desencadear uma regeneração na forma de actuar das empresas de construção de modo a estas se tornarem mais competitivas e sustentáveis nos mercados onde operam.

A nível nacional a indústria da construção é uma das mais importantes, caracterizando-se pela elevada concorrência entre empresas. Minimizar as falhas de qualidade é fundamental para reduzir ineficiências e assim aumenta os benefícios obtidos pelas empresas. Esta minimização é realizada através da implementação de medidas de gestão transversais às diferentes fases do ciclo de vida de um empreendimento e controlo da qualidade, contudo o objectivo deve passar pela minimização dos custos de não-qualidade permitem reduzir os custos de pós-venda durante o período de garantia legal.

Quando um empreiteiro termina uma obra e esta é recepcionada pelo dono de obra, garantindo o cumprimento do projecto, caderno de encargos e o licenciamento pelas diversas entidades. Não é esperado que essa obra se traduza em custos adicionais, pelo menos num futuro próximo enquadrado nos períodos de garantia estipulados em caso de ser obra privada ou pública.

Todavia devido a um conjunto de factores a realidade actual é consideravelmente diferente. É frequentemente referenciado que inúmeras casas, escolas, hospitais, empreendimentos de construção civil e de engenharia civil recentemente construídas, apresentam graves patologias. Estas situações são sempre desagradáveis para o empreiteiro, que julgava ter entregue ao cliente uma obra conforme o estipulado no contrato e de acordo com o projecto. O cliente vê a utilização do seu investimento condicionado e por vezes comprometido face à expectativa ou objectivo inicial do projecto.

Estas situações são ainda mais questionáveis quando as empreitadas são públicas com um caderno de encargos exigente e por vezes com cláusulas abusivas. Com projectistas de renome no mercado, equipas de fiscalizações multidisciplinares e em grande número de técnicos em obra e no entanto também se registam as mais variadas e graves patologias na fase do pós-venda.

Em Portugal não existe um sistema de garantias e seguros que permita a resolução rápida deste tipo de situações, resultando em intermináveis e dispendiosos casos em tribunal sem qualquer acção imediata em obra, aumentando degradações das patologias identificadas sem benefícios para nenhuma das partes.

Nem a legislação nacional nem as seguradoras das empresas obrigam a um controlo dos defeitos ou patologias. No caso de patologias no período de garantia este assunto é remetido para Código de Contractos Públicos ou para o Código Civil no caso de obras privadas. Apesar existirem várias entidades intervenientes no projecto e na obra com deveres e funções legais. Na maior parte dos casos, o empreiteiro que detém garantias ou cauções no cliente é quem é chamado a responder no futuro por patologias e/ou defeitos.

Algumas das empresas do sector da construção estão certificadas pela qualidade ISO 9001:2008, mas infelizmente esta certificação não é uma garantia para um departamento de pós-venda isento de reclamações. Estes sistemas de certificação avaliam e monitorizam apenas os processos e procedimentos documentais internos da organização da empresa, não o resultado concreto do produto final executado pela empresa.

1.2 Motivação e Objectivos

Com a presente conjuntura económica do sector, talvez seja este o momento de reflectir sobre aspectos que afectam a produtividade e as verbas investidas na correcção de erros de execução após a conclusão das empreitadas. É também importante reflectir sobre a incidência dos repetidos erros de projecto, execução e utilização/manutenção em diferentes obras. Muitas vezes os erros cometidos são sistemáticos que se continuam a repetir sem qualquer correcção em obras futuras, resultando em elevados custos de não-qualidade no pós-venda, reduzindo a eficiência e competitividade da organização numa fase crucial do mercado para além de passar uma má imagem junto do cliente.

O presente estudo foi realizado na empresa MRG - Engenharia e Construção, SA, com o envolvimento da Administração e demais departamentos, que entenderam a necessidade do estudo dos custos de pós-venda na empresa que recentemente registaram um significativo aumento.

No geral as empresas de construção negligenciam a importância do departamento de pós-venda, dado que este está normalmente ligado a despesa e não da receita. Estranhamente as empresas de construção não estão sensíveis à importância e possibilidade de valorização da informação e do conhecimento que o departamento de pós-venda pode transmitir à organização e o seu potencial para aumento da eficiência e produtividade.

O objectivo principal deste estudo consiste em identificar e avaliar as causas dos custos de pós-venda dentro da organização. As causas encontradas transportaram-nos para uma entusiasmante pesquisa e investigação dos pontos críticos que condicionam estes custos nas diferentes fases do ciclo de vida de um empreendimento. Interessa saber à organização quais são as causas das patologias reclamadas pelos clientes durante o período de garantia? Porque falhamos? E como podemos evitar o erro em futuras empreitadas? Será que o cliente está devidamente informado acerca dos riscos futuros de determinadas soluções construtivas optadas em projecto? Terá o cliente conhecimento dos procedimentos de utilização e manutenção do edifício durante a sua vida útil?

A presente dissertação tem como intuito estudar, compreender e actuar sobre os custos de não-qualidade no departamento de pós-venda, de forma a contribuir para um aumento da competitividade da empresa e a satisfação dos clientes. Pretende-se contribuir activamente com a introdução de procedimentos que promovam a prevenção de patologias nas diferentes fases da vida de um empreendimento.

De modo a cumprir o objectivo principal, foram definidos os seguintes objectivos secundários ao longo do desenvolvimento do trabalho:

i. Identificar e caracterizar as patologias mais comuns registadas no pós-venda; ii. Quantificar os custos do departamento de pós-venda pela natureza das patologias; iii. Identificação dos constrangimentos com influência na performance da produção;

iv. Criação de procedimentos que visam a passagem da informação relevante ao longo das diferentes fases do ciclo de vida do empreendimento;

v. Desenvolver ferramentas de modo a melhorar e controlar a qualidade da actividade da empresa, medida através dos custos de pós-venda e reclamações dos clientes – “tableau du bord”;

vii. Promover a transferência do conhecimento dentro da organização através de exemplos de más e de boas práticas, resultados da actividade de pós-venda;

A realização deste trabalho pretende ir além da identificação de pontos críticos, pretende-se propor soluções práticas e a sua implementação com vista a ter impacto positivo na organização.

O desenvolvimento deste tema tem interesse académico, uma vez que não existem estudos desta natureza em Portugal, e interesse profissional, dado que o seu desenvolvimento pode trazer benefícios para todos os intervenientes na indústria da construção.

Também para a sociedade o desenvolvimento deste tema é vantajoso, visto que a identificação das causas e origem da não-qualidade permite uma optimização dos métodos e processos construtivos e, consequentemente, uma redução dos recursos materiais necessários apontando-se. Desde logo, uma série delas previamente seleccionadas, obtidas quer da experiência profissional dos autores, quer da pesquisa bibliográfica sobre estudos internacionais semelhantes.

O contributo deste trabalho para a importância do impacto junto da sociedade sensibilizando os utilizadores finais para as consequências de determinadas soluções de projecto, de controlo da execução e dos cuidados a ter durante a fase de utilização e manutenção de um edifício. Alerta para a necessidade dum empreendimento ser durável e corresponder com os objectivos para os quais foi pensado e projectado.

Dado o desenvolvimento de estudos desta natureza noutros países, pretende-se comparar os resultados deste trabalho com os que são apontados nesses estudos, em particular no que diz respeito aos custos da não-qualidade e respetivas patologias.

Reduzir os custos da não-qualidade, que incluem os defeitos de construção, as soluções que exigem maiores custos de manutenção e operação e os que decorrem de ciclos de construção mais longos do que o necessário incrementando o mercado de reabilitação e manutenção.

Responsabilizar os diferentes agentes económicos, públicos e privados, pela não observância dos normativos legais que regulam todo o processo construtivo, desde a elaboração do projecto, contratação e manutenção, passando pela edificação.

Sensibilizar os donos de obra para o custo global dos empreendimentos, compreendendo, para além do investimento com a execução, os custos de manutenção e operação sem esquecer a rendibilidade decorrente da maior ou menor vida útil das soluções propostas, estimulando a consideração dos requisitos técnicos, para além do preço, como factor de enorme relevância para a decisão de adjudicação;

Contribuir para uma convergência entre os diferentes intervenientes, cliente, projectista, empreiteiro, fiscalização afim de todos trabalharem para um resultado comum a qualidade na construção promovendo a troca de experiências e o “Know how” que cada interveniente.

Incentivar o funcionamento adequado das entidades acreditadoras e certificadoras e fiscalizar a sua actuação por forma a garantir a credibilidade pública do sistema nacional de qualidade;

Ampliar o envolvimento das seguradoras na indústria da construção através de uma maior oferta de seguros às empresas de construção, projectistas, fornecedores e demais intervenientes;

1.3 Metodologia da Dissertação

As metodologias de investigação utilizada no tipo de análise pretendida na presente dissertação foram:

a) Recolha e análise da legislação vigente em Portugal e Internacional, no âmbito dos temas abordados;

b) Recolha e análise de elementos estatísticos relacionados com a evolução do sector da construção em Portugal e com os principais defeitos em construções em Portugal e noutros países;

c) Reuniões com intervenientes no processo construtivos (administradores, directores coordenadores, responsável pelo pós-venda, directores de Obra, encarregados e preparadores de obra);

d) Análise dos questionários internos de satisfação dos clientes no âmbito do sistema de certificação pela ISO 9001:2008;

e) Análise e tratamento estatístico das reclamações do cliente durante o período de garantia das empreitadas;

f) Análise das não conformidades registadas pelo departamento de qualidade relacionadas com patologias identificadas durante a fase de execução das empreitadas; g) Análise e tratamento estatístico dos pedidos de esclarecimento de projecto durante a

fase de preparação/execução das empreitadas mais representativas;

h) Estudo interno dos custos de pós-venda e caracterização das patologias mais comuns;

A metodologia utilizada envolve a análise das reclamações do pós-venda da empresa MRG – Engenharia e Construção, SA no sentido de as caracterizar por patologias e localizar as mesmas nos diferentes elementos dos empreendimentos, através de:

a) Consulta dos arquivos de obras já executadas;

b) Caracterização e análise das patologias identificadas nas empreitadas realizadas pós-venda;

c) Relacionar os pedidos de esclarecimento de projecto com as patologias do pós-venda. d) Caracterização e análise das não-conformidades levantadas por fiscalização e donos de

O presente caso de estudo interno pretende também analisar alguns dados das empreitadas nomeadamente os pedido de esclarecimento de projecto para análise dos erros mais comuns ao nível dos projectos, erros e omissões e a falta de compatibilização entre os projectos das diferentes especialidades que levam a atrasos e redução da capacidade produtiva da empresa:

a) Identificação e análise dos constrangimentos com influência na performance na produção;

b) Técnicas de observação – através da observação directa de cada actividade, para recolha de dados.

1.4 Organização da Dissertação

O presente trabalho encontra-se organizado em seis capítulos e referências bibliográficas.

Capítulo I – Introdução: Apresenta-se o enquadramento do trabalho desenvolvido, os objectivos, a metodologia bem como a forma de organização adoptada na dissertação.

Capítulo II - Caracterização actual do Sector da Construção: Caracterização actual do Sector da Construção com enquadramento do contexto socioeconómico actual, análise do mercado em Portugal e na Europa. Ameaças e oportunidades futuras do sector da construção.

Capítulo III – Compreender as Causas das Patologias nas diferentes Fases de um Empreendimento: Compreender diferentes fases de um empreendimento nomeadamente a fase de projecto, fase de execução e fase de utilização e manutenção identificando as principais causas das patologias em cada uma das fases que compreendem o ciclo de vida de um empreendimento.

Capítulo IV – Estudo Interno Aplicado a uma empresa: Apresentação dos resultados do estudo desenvolvido aplicado a uma empresa de construção.

Capítulo V – Discussão dos Resultados e Propostas de Melhoria: Discussão dos resultados obtidos, comparação com outras referências bibliográficas e apresentação de propostas de melhoria no âmbito do estudo apresentado.

Capítulo VI - Conclusões: Contém as conclusões finais e perspectivas de trabalhos futuros.

Referências Bibliográficas: Neste ponto são apresentados as referências das obras bibliográficas e outros documentos técnicos e académicos de serviram de apoio estudo desenvolvido.

2.1 Estado do Sector da Construção na Europa e em Portugal

As esperanças de uma recuperação rápida anunciadas para a indústria de construção europeia foram frustradas. Em vários dos dezanove países da Euroconstruct a crise do euro continua a colocar a actividade da construção em cheque. Esta tendência é agravada pela situação da economia mundial, que continua difícil. Em Junho de 2012 os especialistas da Euroconstruct esperavam um declínio de 2% durante o mesmo ano, mas já reviram esta previsão a um declínio de 4,7% na actividade de construção do grupo da União Europeia. Ao contrário das previsões originais, os especialistas prevêem perdas adicionais de cerca de 1,5% para 2013. Qualquer possibilidade de recuperação apenas está prevista em 2015 e espera-se que seja apenas moderada.

Quadro 1 – Ranking Euroconstruct - Dezembro 2012

Com o trabalho do sector da construção prevê-se atingir um valor total de 1,27 trilhões de euros (a preços de 2011) para 2013. A construção, nos 19 países-membros deve cair um pouco abaixo do nível alcançado em meados dos anos 1990. O crescimento na demanda crescente de construção visto entre 1997 e 2007 foi, portanto, cancelado nos seis anos desde

2008. Após a decisão de introduzir o euro, especialmente as taxas de juros no sul dos Países Europeus caíram consideravelmente, tornando-o muito apetecível aceder aos empréstimos. Isto marcou o início dos "anos dourados" para a indústria de construção europeia, que acabaram por ser caracterizados por excessos do mercado.

A crise financeira internacional, a crise económica mundial e a crise do euro tem vindo a ter um efeito devastador sobre a actividade de construção na Europa. Comparado com o seu nível de 1966, a indústria europeia da construção terá de "começar do zero" de novo em 2014.

No entanto, os sinais não apontam para uma crise em todos os países. Noruega, Suíça e Alemanha são os vencedores da crise do euro uma vez que estes países estão atrair o capital de muitos investidores graças à sua estabilidade económica.

O relatório de Dezembro de 2012 da Euroconstruct, aponta os factores chave, positivos e negativos, e os riscos desenvolvidos pela actividade da construção nos diversos países. Para Portugal, são referidos como pontos positivos a alteração da lei do arrendamento. Nos factores negativos são indicados; a grave crise económica em que o país está mergulhado, problemas de financiamento, elevada oferta de habitações no mercado, a estagnação demográfica acentuada, riscos na estabilidade política interna e nas medidas adicionais de controlo do défice inscritas no orçamento de estado e seu cumprimento e por fim as elevadas taxas de juro.

De acordo com notícias da Federação da Industria da Construção em Fevereiro de 2013, as violentas reduções recentemente registadas no consumo do cimento, no número de trabalhadores e no número de fogos licenciados são os indicadores mais fiáveis da grave crise que assola o sector da Construção. De acordo com a mais recente análise de conjuntura da FEPICOP, em 2012, o consumo do cimento caiu 26,9%, face a 2011, sendo preciso recuar 39 anos, até 1973, para se encontrar uma época em que a sua utilização tenha sido inferior à verificada o ano passado. Por seu turno, os 10.511 fogos em construção nova licenciados até Novembro último, correspondendo apenas a cerca de 10% das autorizações emitidas em igual período de 2001, reflectem uma diminuição constante da produção do sector neste segmento ao longo dos últimos 11 anos. Mas todos os outros indicadores habitualmente analisados pela Federação evidenciam, também, a contínua deterioração da conjuntura da actividade do sector.

O gráfico 1 mostra que até Novembro e em termos homólogos, as licenças para construção nova caíram 30,2% e as concedidas para reabilitação e demolição recuaram 6,5%, enquanto no caso dos edifícios não residenciais a área licenciada contraiu 23,5%, o que se traduz numa redução de 601 mil m2.

Gráfico 1 – Licenciamento de fogos novos para habitação (INE, 2013)

Nas obras públicas, os concursos abertos em 2012 revelam uma redução homóloga de 38,7% e de 44,4%, respectivamente, em número e valor, e as adjudicações evidenciam uma quebra, em valor, de 51,6% conforme podemos observar no gráfico 2. Com uma carteira de encomendas, no último trimestre de 2012, inferior em 44,4% à apurada no mesmo período do ano anterior e com a confiança dos empresários a cair 25,6%, as perspectivas de emprego diminuíram 17,0%, ao mesmo tempo que a situação financeira das empresas piorou 7,8%. A reduzida procura sem precedentes observada em 2012 é considerada pelos empresários, a par dos aspectos financeiros, um dos principais condicionantes da actividade provocou, nos primeiros nove meses do ano, uma quebra do VAB (Valor Acrescentado Bruto) do Sector em 15,3% e do investimento em Construção de 18,1%. Por fim, destaca-se a pior consequência de todo este ambiente para a economia do País: o número de desempregados, que continuou a aumentar, tendo atingido, 101.449 no final de Novembro de 2012, o que traduz um crescimento homólogo de 34,4% e representa 15,9% do número total de desempregados inscritos nos centros de emprego no final desse mês.

Gráfico 2 – Estatísticas dos concursos públicos – Janeiro 2013 (FEPICOP, 2013)

Gráfico 3 – Títulos habilitantes válidos 2009/2011 (INCI, 2012)

Tendo em conta o gráfico 3 no final de 2011, existiam no sector da construção 23.555 empresas habilitadas com alvará e 37.693 com título de registo. O número de alvarás válidos tem-se mantido relativamente estável, ainda que com uma tendência de descida ligeira. O facto de o número de alvarás válidos ter registado uma diminuição de apenas 1,3% não significa, necessariamente, que a crise não se tenha reflectido no sector.

No final de 2011, cerca de 61,6% (14.511) das empresas registadas, eram detentoras de alvará em classe 1. No entanto a classe com maior crescimento em relação a 2010, foi a classe 8, com uma variação de 10% podendo justificar-se pela entrada de novas empresas para essa classe e de reclassificação de empresas classificadas em classes anteriores. O número de empresas detentoras de alvará nas três primeiras classes atingiu 86,4% (20.360) do total das empresas registadas. Relativamente à distribuição de alvarás por classes, verificou-se um crescimento de empresas classificadas nas classes 5, 6, 8 e 9 desde 2006 até 2011 como demonstra a quadro 2.

Quadro 2 – Variação das classes de alvará atribuídas ao longo dos anos (INCI, 2012)

Saliente-se o facto de a classe 1 e 2 representarem cerca de 76% do mercado, ou seja, ¾ das empresas de construção, podendo executar obras até 332.000€. (INCI, 2011)

Portugal possui um grande número de pequenas empresas de construção com menos de 20 trabalhadores, que representam uma esmagadora maioria (superior a 97%) do total das empresas do sector da construção sendo responsáveis por mais de metade do volume de negócios do sector. O VAB apresentou uma taxa de variação negativa de 1,8%, após ter registado uma variação positiva no ano anterior de 1,4%. O VAB no sector da construção apresentou, por seu lado, uma diminuição mais expressiva de -9,2% relativamente a 2010 (-4,3%), ainda assim menos pronunciada que a diminuição registada em 2009 (-10,7%). Numa análise trimestral dos três últimos anos, constata-se que o VAB da construção apresentou sistematicamente um desempenho inferior ao da economia, ainda que durante o ano de 2010 se tenha verificado uma diminuição da tendência divergente entre o VAB do sector e o VAB total. Este indicador remete assim a indústria da construção para um dos sectores de baixa produtividade nacional.(INCI, 2011)

O sector irá confrontar uma conjuntura muito desfavorável, os grandes ajustamentos eram previsíveis face aos excessos da construção nova em Portugal nas últimas duas décadas, quer de edifícios, quer de infra-estruturas. A solução imediata para as empresas do sector passa, em grande parte, pela internacionalização, seja pelo continente Africano (designadamente Angola e Moçambique) ou no continente Americano (Brasil, América Latina), pese embora a fraca dimensão comparativa não muito favorável das nossas maiores empresas no contexto internacional e mesmo no contexto europeu. (INCI, 2011)

Quadro 3 - Taxas anuais de crescimento, os índices de custos de construção de novos edifícios residenciais (Eurostat, 2012)

Entre 2005 e meados de 2008, os custos de construção (para edifícios residenciais) aumentou relativamente constante na UE-27, com uma taxa anual de cerca de 4,4% como evidencia a quadro 3. No terceiro trimestre de 2008 o índice começou a cair e atingiu o seu nível mais baixo um ano depois. No último trimestre de 2009 o índice começou a aumentar novamente. Menos de um ano depois, recuperou o nível que tinha exibido antes da crise. A evolução do índice de custos de construção foi influenciado, principalmente, pela componente de custos de materiais, enquanto a componente de custo do trabalho continuou a crescer mesmo durante a crise - embora a um ritmo um pouco mais lento do que antes.

O Quadro 3 apresenta as taxas anuais de crescimento para a UE-27 e os seus Estados-Membros para o período entre 2005 e 2011. Com poucas exceções, os países da UE apresentam um desenvolvimento que é muito semelhante ao que pode ser encontrado para o conjunto da UE. As diferenças podem ser encontradas no tempo e o tamanho da redução do índice de custo. O índice de custos de construção de edifícios residenciais começaram a cair

pela primeira vez em Portugal (mas note-se que na Irlanda, o índice de custo é aproximado por um índice de preços), nos demais países esse desenvolvimento ocorreu apenas alguns meses depois. As reduções do índice de custos foram mais fortes na Irlanda e nos Estados Bálticos. Em vários países, as taxas de variação em 2008 e 2009 manteve-se positivo, embora muito menor do que na primeira metade do período em observação.

Segundo o INE em Maio de 2013 os principais obstáculos à actividade da construção eram; com 80,9 % insuficiência da procura, 57,6% deterioração das perspectivas de venda, 52,5% dificuldade na obtenção de crédito bancário, 33,4% elevadas taxas de juro, 16,3% dificuldade na obtenção de licenças e 7,5% condições climatéricas desfavoráveis.

A apreciação sobre a actividade em Maio de 2013 relativamente aos últimos três meses mantiveram maus resultados com a promoção imobiliária com 49,8% e Engenharia Civil -58,9% e o indicador de confiança da construção encontrava-se nos -62,1%. Numa apreciação sobre a carteira de encomendas da construção os números são bastante fracos apresentando-se -80,3% na promoção imobiliária e -82,7% na Engenharia Civil.

O sector da construção assume um papel fundamental para o crescimento do país, designadamente, pelo peso que representa na actividade económica, no emprego e no investimento. É um sector responsável por cerca de 18,2% do PIB e cerca de 610 mil postos de trabalho, agregando actividades que vão desde a construção e manutenção de infra-estruturas e edifícios, até áreas tão distintas como a produção e comercialização de materiais de construção, a promoção imobiliária e os serviços de engenharia e arquitectura.

Perante a conjuntura actual em Março de 2013 foi assinado um compromisso para a competitividade sustentável do sector da construção e imobiliário entre o Governo Português e a Confederação para a Industria da Construção.

Em Abril de 2013 o Comité Económico e Social Europeu (CESE) emitiu um parecer em comunicação da comissão ao Parlamento Europeu e ao Conselho designado estratégia para a competitividade sustentável do sector da construção e das suas empresas onde refere que o sector da construção nos 27 Estados-Membros da UE foi gravemente afectado pela crise financeira que começou em 2008 e pela consequente recessão económica na construção. A

retoma foi atrasada pelo início da crise da dívida soberana na zona do euro e pela imposição de programas de austeridade em muitos Estados-Membros. No que respeita às empresas, o sector da construção conta com 3.1 milhões de empresas, das quais 95% são PME com menos de vinte trabalhadores e 93% têm menos de 10.

Trata-se do sector industrial que mais emprega na Europa, com 14.600 milhões de trabalhadores em 2011, representando 7% do emprego total e 30,7% do emprego industrial. Desde 2008, os níveis de emprego diminuíram continuamente. Tendo em conta o efeito multiplicador (cada pessoa que trabalha neste sector gera mais dois empregos noutro sector), na UE há 43.800 milhões de trabalhadores que dependem de maneira directa ou indirecta do sector da construção.

O sector foi afectado pelo mesmo tipo de factores económicos, que são, essencialmente: os efeitos duradouros da retracção de crédito, que limitou os empréstimos, o início da crise da dívida soberana no verão de 2012, e a subsequente aplicação de medidas de austeridade em toda a Europa conforme referido anteriormente.

O CESE reconhece a importância estratégica do sector da construção para a economia europeia, não só no que respeita ao contributo do sector para o PIB, que representa quase 10% do PIB da UE, mas também em termos do papel da construção para a criação de emprego e de crescimento económico. Considera que cabe ao sector da construção um papel fundamental na redução da procura de energia na UE, diminuindo a pegada ecológica humana e contribuindo para a atenuação e adaptação aos efeitos das alterações climáticas. Segundo uma análise do Banco Mundial, a construção encontra-se entre os sectores afectados pela corrupção e pelo crime organizado, em especial na concessão de projectos por interesse político e não por concurso público e na forma como se efectua a acreditação dos procedimentos de certificação de edificações e construções.

Consciente de que, apesar de a austeridade estar a corrigir deficiências estruturais, não se está a avançar no sentido de um crescimento renovado; pelo contrário, a crise económica está a agravar-se em muitos países. Importa investir em edifícios e infra-estruturas sustentáveis para assegurar as perspectivas futuras de crescimento e de emprego na Europa. A renovação do parque imobiliário vetusto europeu encerra um enorme potencial de redução da procura de

energia, com vista a cumprir os objectivos da UE de redução em 20% tanto das emissões de gases com efeito de estufa como da procura de energia. Além disso, essa medida contribuiria para reduzir as importações de energias fósseis e assegurar que a maior parte da riqueza europeia permanece na Europa, contribuindo assim para manter e criar emprego no contexto actual de crise económica e financeira. Para aproveitar este potencial, os Estados Membros devem providenciar incentivos fiscais e financeiros apropriados para orientar o mercado para uma melhor poupança energética e garantir a redução dos défices em termos de competências.

A evolução demográfica coloca novos desafios à edificação, aos quais o sector da construção terá de fazer face. Entre eles, incluem-se as consequências do envelhecimento da população no que respeita ao acesso às áreas construídas. O CESE tomou nota dos trabalhos em curso realizados pelo Comité Europeu de Normalização (CEN), mandatado pela Comissão Europeia, para adaptar as normas pertinentes aos princípios do «desenho universal». Além disso, o sector da construção enfrenta o problema do envelhecimento da mão-de-obra. Neste sentido, o CESE salienta a Estratégia Europa 2020 para o crescimento inteligente, sustentável e inclusivo e o desafio que representa para a economia no seu conjunto.

Muitas empresas do sector da construção, em especial PME (Pequenas e Médias Empresas), estão sujeitas a uma intensa pressão devido à morosidade dos pagamentos do sector público e dos do sector privado. A Directiva 2011/7/UE relativa à luta contra os atrasos de pagamento nas transacções comerciais deve ser aplicada de forma adequada para assegurar a sobrevivência das empresas. Com vista à aplicação plena das disposições da Directiva 2011/7/UE e à realização dos objectivos nela fixados, sublinha-se, em particular, a necessidade de reduzir para 30 dias, no máximo, os prazos de pagamento/recepção nos contractos públicos e de velar pelo seu cumprimento através do pagamento efectivo das facturas, prevendo-se a adopção de medidas orçamentais e administrativas adequadas (incluindo a obtenção de créditos bancários para pagamento de facturas em atraso). O CESE considerou necessário resolver prioritariamente o problema dos atrasos registados anteriormente à transposição da Directiva 2011/7/UE, uma vez que atrasos muito importantes no pagamento de facturas nos contractos públicos afectam gravemente a competitividade, a rentabilidade e a viabilidade actual das empresas.

O CESE no seu relatório entende que importa actualizar a percentagem de I&D no sector da construção como instrumento para impulsionar a produtividade. É necessária uma política que

favoreça a inovação continuada, o aumento da produtividade baseado nas competências da mão-de-obra, em novos produtos e numa organização do trabalho inteligentes, assim como empregos de qualidade. Neste sentido, a tecnologia ambiental pode converter-se num dos vectores para um novo desenvolvimento.

A Proposta da Comissão tem dois objectivos estratégicos primeiro responder aos principais desafios que o sector da construção enfrenta em termos de investimento, capital humano, exigências energéticas e ambientais, regulamentação e acesso aos mercados até 2020 e em segundo propor, para tal fim, um plano de acção a curto e médios prazos.

A proposta da Comissão visa:

i. Estimular a procura de construções sustentáveis, em especial no que toca à renovação de edifícios;

ii. Melhorar o desempenho da cadeia de abastecimento/valor e do mercado interno para os produtos e serviços de construção;

iii. Ampliar as perspectivas de mercado para as empresas europeias do sector da construção a nível internacional.

O plano de acção proposto no relatório centra-se em cinco objectivos:

i. Estimular condições de investimento favoráveis; ii. Melhorar a base de capital humano;

iii. Melhorar a eficiência dos recursos, o desempenho ambiental e as oportunidades de negócio;

iv. Reforçar o mercado interno da construção;

v. Promover a competitividade global das empresas de construção da UE.

O relatório da Comissão apresenta uma análise SWOT do actual estado do sector da Construção onde apresenta os seguintes pontos:

Pontos Fortes

1. Atenuação a adaptação aos efeitos das alterações climáticas e redução da pegada ecológica humana;

2. Na UE a 27, cerca de 43.8 milhões de trabalhadores ainda dependem directa ou indirectamente do sector da construção;

3. O elevado número de microempresas e de PME que operam no sector da construção leva a crer que esta é uma actividade profundamente enraizada nas comunidades locais, reflectindo a diversidade das tradições e culturas locais;

4. Em muitos Estados-Membros, o sector da construção, em conjunto com as instituições de formação profissional, desempenha um papel central na disponibilização de oportunidades de aprendizagem para trabalhadores mais jovens, assegurando assim a mobilidade social.

5. A construção é uma actividade empresarial local e muito intensiva em termos de mão-de-obra. Como tal, a produção não pode ser deslocalizada para fora dos países, o que constitui uma garantia de que o emprego permanece na EU.

Pontos Fracos

1. Em muitos países, o sector da construção confronta-se com regras que dificultam os mecanismos de cooperação entre as empresas (por exemplo, em matéria de responsabilidade das empresas), tem uma cadeia de valor complexa e um potencial elevado de conflitos e ineficácia. Tal constitui um obstáculo à melhoria da competitividade.

2. Apesar de melhorias recentes, como o manifesto Building Prosperity for the Future of Europe [Construir a prosperidade para o futuro da Europa], publicado em Novembro de 2010 pela plataforma informal do Fórum Europeu da Construção e reeditado em Janeiro de 2013 propositadamente para a comunicação da Comissão, o sector é composto por uma tal diversidade de partes interessadas que se torna difícil coordenar os diferentes pontos de vista e falar a uma só voz a nível nacional ou europeu.

3. Em alguns casos, o sector está exposto a bolhas imobiliárias, como as ocorridas numa série de Estados-Membros durante a primeira década do século XXI, resultantes da disponibilidade de empréstimos com juros baixos para o desenvolvimento imobiliário. 4. As medidas políticas destinadas a fomentar formas específicas de construção,

incentivos fiscais para actividades de renovação e adaptação destinadas a melhorar a eficiência energética ou tarifas para apoiar microempresas do sector das energias renováveis – são muitas vezes imprevisíveis, dispõem de um e curto prazo e estão sujeitas a restrições antes de os seus benefícios se fazerem sentir adequadamente.

5. Tradicionalmente, a contratação pública baseia-se no critério do preço mais baixo. Esta pressão para reduzir os preços das ofertas impede que as empresas remodelem os seus procedimentos e invistam em materiais inovadores, constituindo um obstáculo à inovação.

6. No sector da construção, o investimento em I&D é baixo, quando comparado com outros sectores, e isto deve-se à natureza fragmentada do sector, ao carácter extremamente regulamentado e predeterminado das obras de construção e às margens de lucro do sector, tradicionalmente limitadas. Não obstante, o CESE tomou nota da parceria público privada para a eficiência energética, que combina os auxílios europeus à I&D da União Europeia com o financiamento correspondente do sector privado.

7. Apesar dos grandes avanços conseguidos nos últimos anos, o sector da construção continua a sofrer de um problema de imagem e, como tal, melhorias em termos de saúde e segurança continuam a ser uma prioridade. De maneira mais geral, e apesar da recessão, o sector continua a não ser capaz de atrair um número suficiente de engenheiros qualificados com estudos superiores. Com a evolução demográfica, este problema agravar-se-á. O sector tem de encontrar uma solução para este problema de imagem e conseguir atrair trabalhadores jovens qualificados

Oportunidades

1. O objectivo de eficiência energética do parque imobiliário é uma oportunidade imensa para aumentar a sua actividade, com recurso às tecnologias existentes. Contudo, os governos nacionais devem reconhecer o potencial existente e proporcionar o apoio financeiro necessário, bem como incentivos fiscais.

2. Os Estados-Membros e a União Europeia devem coordenar programas de investimento em grande escala para as principais infra-estruturas e edifícios, que não se limitem ao montante proposto pelo mecanismo interligar a Europa no próximo quadro financeiro plurianual.

3. A médio e longo prazo, o sector tem o potencial necessário para alcançar uma economia sustentável e hipocarbónica, se se implementarem os incentivos regulamentares e financeiros necessários.

4. O sector da construção liderará a resposta aos desafios colocados pela adaptação às alterações climáticas e a sua atenuação.

5. O desenvolvimento de novas tecnologias baseadas nas tecnologias de informação, como a Modelagem das Informações de Construção (Building Information Modelling – BIM), está a contribuir para impulsionar a inovação e para melhorar a eficiência do sector.

Ameaças ao sector

1. A maior ameaça que o sector da construção enfrenta é a falta de investimento público e privado, que provocou já a insolvência de muitas empresas viáveis e que, desde 2008, levou a uma diminuição acentuada dos postos de trabalho. Se a recessão no sector da construção se manter, verificar-se-á a uma perda irrecuperável de arquitectos, designers, engenheiros e artesãos.

2. Relativamente a este aspecto, outra ameaça ao sector é o envelhecimento da mão-de-obra e a falta de trabalhadores jovens que os substituam. Em 2011, na Alemanha, 44% da força de trabalho tinha mais de 45 anos.

3. A chegada de adjudicatários de países terceiros ao mercado dos concursos públicos na EU também constitui uma ameaça. Estas empresas, com frequência empresas estatais, têm vindo a utilizar o financiamento do seu país de origem para falsear a concorrência em casos como o da auto-estrada A2 na Polónia, em 2009, em que esteve implicada uma empresa estatal chinesa. Esta concorrência desleal diminui a qualidade da construção e mina os salários dos trabalhadores locais do sector.

4. A pressão das autoridades para poupar dinheiro nos concursos públicos resulta frequentemente num número de ofertas com preços anormalmente baixos. Este tipo de ofertas reduz a qualidade das edificações e construções, além de constituir uma ameaça à protecção social dos trabalhadores e de aumentar os custos a longo prazo. 5. O sector da construção já é uma actividade muito regulamentada, como o deve ser,

mas a legislação adoptada a nível da UE nesta matéria poderá ser contraproducente se não for coordenada e adaptada as particularidades nomeadamente o clima de cada País.

6. Uma das principais características do sector da construção é a elevada mobilidade do emprego. Não deveria recorrer-se a mão-de-obra proveniente de outros países, em especial, a trabalhadores independentes e trabalhadores destacados temporariamente, como uma forma de dumping social para evitar o pagamento de contribuições à segurança social e contornar as obrigações sociais vigentes no país de acolhimento.

7. Para a indústria dos materiais de construção, o acesso às matérias-primas no futuro é um enorme desafio, bem como a eficiência dos recursos.

Importa encontrar uma solução para o grave problema do envelhecimento da mão-de-obra, tornando a profissão atraente para trabalhadores jovens qualificados. Sem uma elevada qualidade na concepção e na execução, não seremos capazes de garantir uma construção e concorrência sustentáveis no sector. Esta elevada qualidade não pode ser obtida com contractos públicos baseados unicamente no critério do preço mais baixo e que ignorem os custos a médio e a longo prazo.

A contratação pública dos serviços de construção, que tradicionalmente se baseia no critério do preço mais baixo, impede que as empresas inovem os seus processos e invistam em materiais inovadores. Além disso, os regimes de seguros colocam barreiras à inovação, porque penalizam as empresas que desejam alterar os seus métodos de trabalho ou utilizar materiais inovadores. Poderia reexaminar-se a possibilidade de reduzir o IVA para habitações a um preço comportável, o que constituiria um estímulo. Para reduzir o impacto da corrupção, é também necessário e conveniente elaborar um código deontológico.

As perspectivas de desenvolvimento do sector da construção assentam no rendimento energético dos edifícios, a eficiência dos recursos na produção, o transporte, a utilização dos produtos na edificação e construção de infra-estruturas e na economia hipocarbónica tem um impacto considerável no sector imobiliário e da construção.

O relatório da comissão apresenta os seguintes desafios globais, a considerar:

a. Concorrência globalizada e desequilibrada; b. Eficiência energética;

c. Edifícios sustentáveis; d. Resistência às catástrofes; e. Clima no interior dos edifícios;

f. Recuperação, reciclagem e reutilização dos edifícios e dos materiais; g. Desenho que se adapte à procura dos clientes no futuro;

h. Envelhecimento da força de trabalho;

i. Procedimentos mais éticos para a adjudicação de contractos públicos; j. Parcerias público-privadas;

k. Questões específicas relacionadas com a saúde e a segurança; e aspectos deontológicos.

É necessário que entre os agentes do sector da construção se estabeleça uma «cadeia trófica»: construtoras, gestores de projectos, preparadores, engenheiros, arquitectos, designers, promotores, etc., deveriam participar em áreas do conhecimento como o financiamento, os seguros, a contratação, o marketing e o ensino. Para combater a corrupção e o crime organizado, as construtoras estão a implementar uma gama complexa de acções e de reformas estruturais, nomeadamente a supressão das atuais barreiras técnicas, administrativas e regulamentares que falseiam os procedimentos de concursos para obras de infra-estruturas, de construção e de montagem, simplificando determinados quadros regulamentares e impondo obrigação rigorosas aos agentes implicados e a revisão dos atuais mecanismos de contratação pública e de pagamento que envolvam fundos da UE, melhorando o fluxo de documentos, aumentando a responsabilidade dos organismos competentes no que respeita à monitorização e controlo, e recorrendo a uma conta caução, para cada projecto.

2.2 Factores de Competitividade na Construção 2.2.1 Competitividade na Construção

Esta indústria é caracterizada por uma elevada competitividade entre as empresas, o que se traduz numa redução das suas margens de lucro. Adicionalmente, os crescentes requisitos legais e exigências por parte dos clientes leva a que estas empresas procurem aumentar o nível de eficiência da sua actividade, reduzindo os custos de operação e melhorando o nível de qualidade da construção.

O Ambiente produtivo da construção civil tem aspectos relevantes e peculiares dado que tem um esquema de produção não repetitivo, tem a necessidade de um elevado número de elementos operacionais, tem uma grande interdependência no desenvolvimento de cada actividade, dificuldade na compreensão das especificidades de cada actividade por elementos da equipa envolvidos em outras especialidades. A produtividade na construção depende muito da experiência profissional, meios de produção e da organização que é o factor mais importante para a produtividade. (Costa, 2008)

As particularidades deste sector demonstram a necessidade essencial de ligações entre as diferentes especialidades a arquitectura com engenharia estrutural, com instalações especiais, a necessidade de pareceres técnicos e apoio de consultores especializados, tudo isto tem de estar devidamente organizado e funcional para que se possa então iniciar a produção em obra. As empresas têm de compreender que ser eficaz já não é suficiente é necessário ir mais além, e construir uma organização eficiente, proactiva que consiga prever os pontos críticos de cada projecto, e promovendo a sua própria gestão do conhecimento.

De um modo geral existem três variáveis que se devem equilibrar num projecto de construção: custos, qualidade e prazo de execução. Do posto de vista empresarial pretende-se elevado níveis de qualidade com prazo e custo minino. Como podemos fazer isso? Quais são as actividades críticas? Quais as ferramentas que podemos implementar?

Seja qual for a definição de competitividade, esta estará sempre relacionada com a capacidade de investigação, inovação, diferenciação, satisfação, rentabilidade e concorrência. A aposta em actividades de investigação e desenvolvimento proporciona a criação de processos inovadores. A satisfação dos clientes irá proporcionar a repetição do negócio e a credibilidade da indústria ou empresa que os produz, gerando um negócio crescente e rentável.

A rentabilidade do negócio disponibilizará fundos que poderão proporcionar novos investimentos em actividades de investigação e desenvolvimento, criando um ciclo de melhoria constante. A procura constante de inovar os processos é importante pois geralmente, tais processos são copiados ou até mesmo melhorados por empresas concorrentes.

As competências dos trabalhadores de uma empresa influenciam directamente os seus níveis de produtividade. Aquando de um investimento, o que se pretende é: garantia de qualidade, rigor orçamental e cumprimento de prazos.

O sector da construção com toda a evolução que já sofreu ao longo dos tempos, ainda não interiorizou o quanto é importante listar os erros cometidos para não os voltar a repetir. Assim como não enuncia numa base de dados os ensinamentos e experiências positivas que adquire com a execução de certos projectos, para que num futuro próximo se possam usar essas soluções. A ausência de um código técnico da Construção em Portugal leva a um método de execução de projectos e de execução de obra que dão origem à repetição dos mesmos erros, este facto acarreta acréscimos nos custos, derrapagens nos prazos e quando o caso se mostra