Auditoria governamental como instrumento de avaliação dos resultados dos programas governamentais : uma análise comparativa SIGPLAN - Relatório de Gestão

168

0

0

Texto

(2) HÉLIO CINCINATO DE OLIVEIRA. AUDITORIA GOVERNAMENTAL COMO INSTRUMENTO DE AVALIAÇÃO DOS RESULTADOS DOS PROGRAMAS GOVERNAMENTAIS: Uma análise comparativa SIGPLAN - RELATÓRIO DE GESTÃO.. Dissertação apresentada ao Programa Multiinstitucional e Inter-Regional de Pósgraduação em Ciências Contábeis da Universidade de Brasília, da Universidade Federal da Paraíba, da Universidade Federal de Pernambuco e da Universidade Federal do Rio Grande do Norte, como requisito parcial à obtenção do título de Mestre em Ciências Contábeis. Área de concentração: Mensuração Contábil Orientador: Prof. Dr. José Matias Pereira. Brasília (DF) 2007.

(3) FICHA CATALOGRÁFICA. M838a. Cincinato-Oliveira, Hélio Auditoria governamental como instrumento de avaliação dos resultados dos programas governamentais: uma análise comparativa SIGPLAN - RELATÓRIO DE GESTÃO/ Hélio Cincinato de Oliveira; Prof. Dr. José Matias Pereira, orientador. – Brasília, 2007. 168 f. : il. ; 30 cm. Dissertação (mestrado) – Universidade de Brasília, Programa Multiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis, 2007. 1. O Processo Administrativo. 2. Avaliação de Desempenho da Gestão. 3. As Políticas Públicas no Brasil. 4. Auditoria Governamental. 5. Sistemas de Informações. 6. Relatório de Gestão versus SIGPLAN I. Matias-Pereira, José. II. Título. CDU 336.76.

(4) UNIVERSIDADE DE BRASÍLIA (UnB) Reitor: Prof. Timothy Martin Mulholland, Ph.D. Vice-Reitor: Prof. Dr. Edgar Nobuo Mamiya Decano de Pesquisa e Pós-graduação: Prof. Márcio Martins Pimentel, Ph.D. Diretor da Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação (Face): Prof. Dr. César Augusto Tibúrcio Silva Chefe do Departamento de Ciências Contábeis e Atuariais (CCA): Prof. Dr. Paulo Roberto Barbosa Lustosa Coordenador-Geral do Programa Multiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis da UnB, UFPB, UFPE e UFRN: Prof. Dr. Jorge Katsumi Niyama.

(5) HÉLIO CINCINATO DE OLIVEIRA. AUDITORIA GOVERNAMENTAL COMO INSTRUMENTO DE AVALIAÇÃO DOS RESULTADOS DOS PROGRAMAS GOVERNAMENTAIS: Uma análise comparativa SIGPLAN - RELATÓRIO DE GESTÃO. Dissertação apresentada ao Programa Multiinstitucional e Inter-Regional de Pósgraduação em Ciências Contábeis da Universidade de Brasília, da Universidade Federal da Paraíba, da Universidade Federal de Pernambuco e da Universidade Federal do Rio Grande do Norte, como requisito parcial à obtenção do título de Mestre em Ciências Contábeis.. COMISSÃO EXAMINADORA. Prof. Dr. José Matias Pereira Orientador/Presidente Programa Multiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis da UnB, da UFPB, da UFPE e da UFRN.. Prof. Dr. Jorge Katsumi Niyama Membro Interno Programa Multiinstitucional e Inter-Regional de Pós-graduação em Ciências Contábeis da UnB, da UFPB, da UFPE e da UFRN.. Prof. Dr. Tito Belchior Silva Moreira Membro Externo Universidade Católica de Brasília (UCB). Aprovada em 9 de novembro de 2007..

(6) Ao meu querido e inesquecível pai, à minha querida e dedicada mãe, por me ensinarem a lutar por dias melhores e que o viver é mais difícil quando está sozinho; minha gratidão e, Amor. Às minhas queridas esposa e filhas, por aceitarem a minha ausência mesmo presente; minha gratidão e, Amor. Aos meus irmãos, conforto quando os dias tornaram-se muito longos, minha gratidão..

(7) AGRADECIMENTOS. Deus que é bom e justo ao traçar o meu caminho, Sempre. Ao professor Dr. José Matias Pereira, pelo tratamento e compreensão, integridade e paciência durante a orientação, meu agradecimento sempre. Aos professores do Programa de Mestrado, pelos ensinamentos e, em especial, ao, Dr. César Augusto Tibúrcio Silva que esteve sempre solícito e disposto a reparar as minhas incertezas, todos deram mais sentido à minha caminhada nesta Academia. Ao Célio de Vasconcelos, Coordenador-Geral de Técnicas, Procedimentos e Qualidade da Controladoria Geral da União, por gentilmente ter cedido parte de seu tempo para auxiliar no desenvolvimento do projeto, especialmente, a entrevista. Ao Laércio Mendes Vieira, Diretor Técnico do Acompanhamento do Exame de Contas na Secretaria-Adjunta de Contas do Tribunal de Contas da União, pela enorme contribuição nas correções de rumo do projeto e pela entrevista, sinônimo de consistência e validade das informações. Ao Ronaldo Coutinho Garcia, pesquisador do Instituto de Pesquisa Econômica Aplicada, por gentilmente ter cedido parte de seu tempo e contribuir com os conhecimentos de grande valia para sustentação da pesquisa, especificamente, a entrevista. À Isaneide Pereira pelo auxílio nas revisões da dissertação e traduções do Francês. À Renata Oliveira pela força quando a força física dá sinal de fraqueza. Ao amigo Jandir Feitosa Junior pelo companheirismo e pelo auxilio na coleta do referencial bibliográfico. Ao amigo Sérgio Andrade pela confiança, amizade e conselhos. Ao amigo José Marcelo pelo suporte na análise das normas da Controladoria Geral da União. Aos colegas de mestrado, especialmente, Fernando Cardoso, Jomar Miranda, Pedro Duarte, Romildo Araújo, Rubens Carvalho e pelo companheirismo, amizade e compreensão nos momentos de desespero e aflição. Ao Departamento de Ciências Contábeis e Atuariais da Universidade de Brasília, em especial, a Aline Feitosa e Luciane Madruga, pela dedicação e presteza em sempre ajudar. Enfim, Todos que compartilharam o meu dia-a-dia e deram uma palavra de incentivo. Muito Obrigado!.

(8) RESUMO. Na era da informação, à luz dos Sistemas de Informações Contábeis e Gerenciais, dois pontos são totalmente distintos e fortemente convergentes, amplamente abordados pela literatura – o monitoramento da execução do planejamento via sistemas ou eventos e a avaliação de desempenho do resultado. Tal contexto pode ser resumido em duas palavras – Controle e Responsabilização. Em uma organização comercial, o controle é um ato complexo que tem forte atratividade com o gerenciamento, na obediência às estratégias pré-determinadas e firme propósito de alcançar o objetivo, o lucro. Para o Estado, o desempenho de atividades de natureza patrimonial - diferentemente do ponto de comércio – tem, por um lado, a finalidade de satisfazer as necessidades coletivas; por outro, essas ações necessitam ser avaliadas e imputadas à responsabilização ao gestor. Assim, a partir dos dados analisados é possível afirmar que a materialidade de tal ato se dá por meio da apresentação de processos de Prestação e Tomada de Contas. Diante desse contexto, o objetivo desta pesquisa, de natureza qualitativa, foi realizar um estudo sobre a eficiência da Auditoria Governamental, como processo capaz de avaliar os resultados da Gestão Orçamentária e Financeira dos Programas Governamentais. Nesta perspectiva, intentou-se por priorizar elementos como a eficiência, a eficácia e a efetividade no cumprimento dos objetivos e metas físico-financeiras, planejados e/ou pactuados pelo gestor em seus planos de ação. Para alcançar esses objetivos, procedeu-se à análise comparativa dos elementos que compõem o Relatório de Gestão. A escolha recaiu sobre este relatório devido ao fato de sua natureza essencial para a organização dos processos de Prestação e Tomadas de Contas, segundo a Corte de Contas, mais especificamente, a Decisão Normativa n.º 81/2006. O estudo está fundamentado em reflexões sobre o controle e avaliação das políticas públicas, especialmente, nos ensinamentos de Carlos Hernández Orozco (Planificación y Programación, 2004). Após aprofundamento teórico do tema, procedeu-se à análise investigativa entre a estrutura do Relatório de Gestão e estrutura das informações que constituem o Sistema de Informações Gerenciais e de Planejamento. Além disso, o uso da técnica da Observação Direta Intensiva (Entrevista), tipo nãopadronizado ou não-estruturado, possibilitou obter informações de profundidade no que tange à avaliação de desempenho e ao uso dos indicadores de eficiência, eficácia e efetividade no âmbito da esfera governamental, bem como aspectos gerais de Auditoria Governamental. Verificou-se ao final, a partir do resultado da análise investigativa de conteúdo, que o aprofundamento do tema também está legitimado no referencial bibliográfico/documental. Desse modo, é possível observar que os dados obtidos diretamente do Sistema de Informações Gerenciais e de Planejamento, caracterizando uma análise empírico-descritiva, não só geraram a matriz comparativa intitulada: Sistema de Informações Gerenciais e de Planejamento x Relatório de Gestão, como, também, concretizou os objetivos gerais e específicos inicialmente propostos. Por fim, essa pesquisa revelou que o Controle Governamental exercido pela Controladoria Geral da União está estruturado em normas tipicamente constitucionais e institucionais, e tem nas auditorias o principal instrumento para avaliar os resultados obtidos na execução dos programas governamentais. Palavras-chaves: Controle Governamental, Auditoria Governamental, Relatório de Gestão..

(9) ABSTRACT. In the age of the information, based on the Systems of Accounting and Management Information’s, two points are very different and strongly convergent, widely discussed by the literature - look at the execution of the planning through systems or events and the evaluation of performance of the result. Such a context can be summarized in two words – Control and Accountability. Until, to remember that “to control” In a commercial organization, the control is a complex act that has strong attractiveness to the management, mainly, in the obedience to the strategies agree upon with the administration and strong intention to get the objective, the profit. For the Government, the performance of an activity of patrimonial nature - differently of those organizations private legal nature that stops getting economic profit is guided in a previous strategy - has purpose to satisfy the necessities collective. On the other hand, these actions need to be evaluated and to be imputed to the Accountability. Thus, from the analyzed data it is possible to affirm that the concretion of such act if gives by means of the presentation of the processes of Court of Accounts Union. Ahead of this context, the objective of this research, qualitative nature, was to carry through a study on the efficiency of the Governmental Auditing, carried out a study on the efficiency of the Government Auditing, like process able to value the results of the Budgetary and Financial Management of the Government Programs. In this perspective, one intended for a study prioritizing elements as the efficiency, the efficiency and the effectiveness in the financial-physical fulfillment of the objectives and marks, planned and/or agreed to for the manager in its plans of action. For attainment of this proposal, one proceeded to a comparative analysis of the elements that compose the Report of Management. The choice of such a report is due to the fact of his essential character in the processes of Installment and Taking of Accounts, according to the rules of the Court of Counts, more specifically, the Normative Decision n.º 81/2006. It was adopted as main estimated the ideas and opinions on the control and evaluation of the public politics, especially, the teachings of Carlos Hernández Orozco (Planificación y Programación, 2004). Moreover, it was proceeded the investigation between the Reports of Management and the information that constitute the System of Management Information’s and Planning. The use of the technique of the Straight Intensive Observation (Interview), of the non-standard or not structuralized type, made possible to get information of depth in what it refers to the evaluation of and the use of the indicators of efficiency, efficiency and effectiveness in the scope of the governmental sphere, as well as general aspects of Governmental Auditing. It was verify, from the investigation analysis, that the deepening of the subject of this work is legitimated for the proper procedures of the bibliographical research and documentary. In this way, it is possible to observe that the obtained data of the System of Management Information and Planning, characterized by an analysis descriptive-empirical, had not only generated the entitled comparative matrix: System of Management Information and Planning x Report of Management, as, also, it made real the general and specific objectives that orientated the initial proposal. Finally, this research disclosed that the Governmental Control exerted by the General Controller Union is structuralized in constitution and typically institutional norms, and has in the auditing the main instrument to evaluate the results gotten in the execution of the governmental programs. Words-key: Government Control, Government Auditing, Report of Management..

(10) LISTA DE ILUSTRAÇÕES. Figura 1 - Ambiente I ............................................................................................................... 44 Figura 2 - Ambiente II .............................................................................................................. 45 Figura 3 - Custos dos insumos x Benefícios gerados pelo Projeto........................................... 52 Figure 4 - Diagrama das decisões na Avaliação Ex-Post ......................................................... 54 Figura 5 - Portfólio de Investimentos Públicos e Privados 2000-2007. ...................................61 Figura 6 - O Ciclo de Gestão do Gasto................................................................................... 62 Figura 7 – Relacionamento Objetivos e Componentes (COSO) .............................................71 Figura 8 - Valores essenciais: Accountability, Integridade, Confiabilidade.............................74 Figura 9 - Secretaria de Prevenção da Corrupção e Informações Estratégicas (SPCI) ............78 Figura 10- Estrutura Básica do Relatório de Gestão ...............................................................89 Figura 11 - Modelo de gestão da empresa................................................................................ 94 Figura 12 - Sistemas de processamento de transações, informações e conhecimento. ...........95 Figura 13 - Componentes Informacionais – Contabilidade Financeira e Gerencial.................96 Figura 14 - trilha de auditoria contábil-financeira....................................................................96 Figura 15 - Sistemas de informações gerenciais aquisição de dados do SPT da empresa. ......98 Figura 16 - "Anexo II - Dados Gerais"...................................................................................102 Figura 17 - "Anexo X"........................................................................................................... 103 Figura 18 - “Anexo ‘X’ Ajustado”. .....................................................................................112 Figura 19 - “Anexo X” Ampliado e Ajustado. ....................................................................113 Figura 20 - Tela de entrada do SIGPLAN............................................................................. 116 Figura 21 – Informações Gerenciais.......................................................................................119 Figura 22 – Painel de Controle ............................................................................................... 120 Figura 23 – Dados Físicos e Financeiros................................................................................ 123 Figura 24 – Consulta Construída ............................................................................................ 126 Figura 25 – SIAFI Gerencial – SINGECONV ......................................................................126 Figura 26 – Dados da Estrutura da SIT ..................................................................................127 Figura 27 – Programa Rede de Proteção ao Trabalho ............................................................128 Figura 28 – Itens do Relatório de Gestão não contemplados no SIORG ...............................129 Figura 29 - “Dados Gerais SIGPLAN x Dados Gerais – “Anexo X” - Ajustado”.................131.

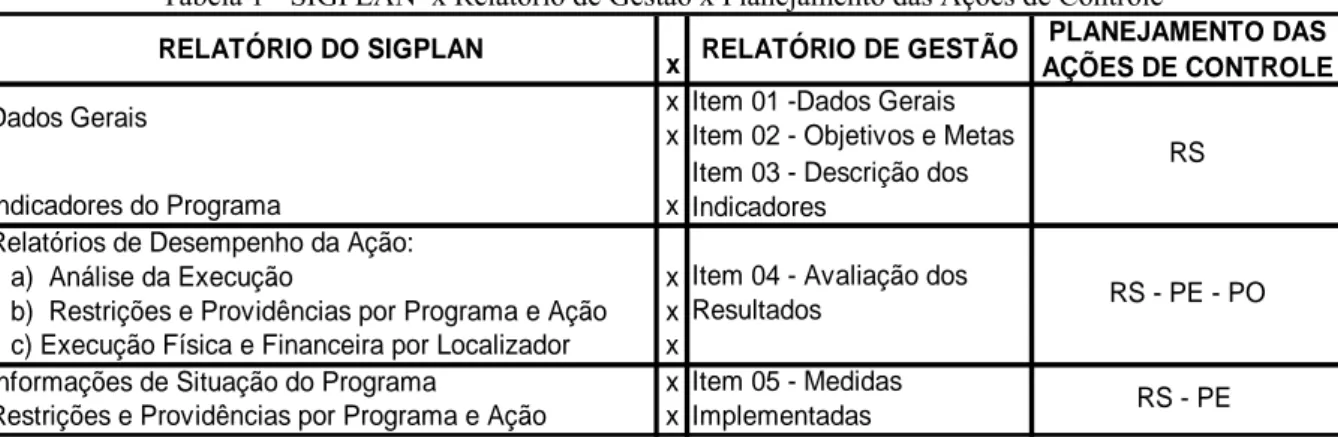

(11) LISTA DE TABELAS. Tabela 1- SIGPLAN x Relatório de Gestão x Planejamento das Ações de Controle ............83 Tabela 2 - “Anexo II” versus “Anexo X”..............................................................................103 Tabela 3 - “Anexo II” versus “Anexo X” - Ajustado .............................................................104 Tabela 4 - SIGPLAN x Relatório de Gestão .......................................................................... 105 Tabela 5 – Relatório de Gestão versus SIGPLAN ................................................................. 105 Tabela 6 - “Anexo X” x “Anexo II – Item 01”.......................................................................111 Tabela 7 - "Anexo X - Ajustado" versus "SIORG"..............................................................112 Tabela 8 - Função de Governo ...............................................................................................114 Tabela 9 - Características do computador ...........................................................................115 Tabela 10 – Estatística para Validação de Programas........................................................... 118 Tabela11 - Programas validados no SIGPLAN em percentual .............................................. 119 Tabela 12 – SIGPLAN x RELATÓRIO DE GESTÃO.......................................................... 130 Tabela 13 - “SIGPLAN x Relatório de Gestão – ‘0102 – Rede Proteção do Trabalho’ ” ....132 Tabela 14 - Descrição dos Objetivos e Metas ........................................................................133 Tabela 15 – Descrição dos Indicadores - Relatório de Gestão versus SIGPLAN................134 Tabela 16 Avaliação de Resultados - Relatório de Gestão versus SIGPLAN....................... 134 Tabela 17 – Medidas Implementadas versus Informações de Situação do Programa...........135 Tabela 18 – Estrutura das Entrevistas.....................................................................................136 Tabela 19 – Atuação do Controle Interno .............................................................................. 142 Tabela 20 – Ações de Controle............................................................................................... 146 Tabela 21 – Instrumentos Gerenciais de Avaliação ............................................................... 151 Tabela 22 – Relatório de Gestão x SIGPLAN (Visão TCU)..................................................155 Tabela 23 – Processo de Prestação de Contas ........................................................................157.

(12) LISTA DE ABREVIATURAS E SIGLAS. ACB ACE AGA. Análise Custo-Benefício (em inglês, Cost Benefit Analysis) Análise Custo-Efetividade (em inglês, Cost-Effectiveness Analysis) Associação de Contadores do Governo dos Estados Unidos (em inglês, Association of Government Accountants) AFROSAI Organização Africana Suprema de Instituições de Auditoria (em inglês, African Organisation of Supreme Audit Institutions) AICPA Instituto Americano de Contadores Públicos Certificados ( em inglês, American Institute of Certified Public Accountants) ALGA Associação de Auditores dos Governos Locais (em inglês, Association of Local Government Auditors) ARABOSAI Organização Árabe Suprema de Instituições de Auditoria (em inglês, Arab Organisation of Supreme Audit Institutions) ASOSAI Suprema Organização Asiática de Instituições de Auditoria (em inglês, Asian Organisation of Supreme Audit Institutions) C&AG Controlador e Auditor Geral (em inglês, Comptroller and Auditor General) CAROSAI Organização Caraíba de Instituições de Auditoria Suprema (em inglês, The Caribbean Organisation of Supreme Audit Institutions) CFC Conselho Federal de Contabilidade CGU Controladoria-Geral da União CISET Secretaria de Controle Interno COSO Comitê das Organizações Patrocinadoras (em inglês, Committee of Sponsoring Organizations of the Treadway Commission) CPE Educação Continuada do Profissional Auditor (em inglês, Continuing Professional Education) DCTEQ Diretoria de Técnicas, Procedimentos e Qualidade DN/TCU Decisão Normativa do Tribunal de Contas da União ERP Planejamento de Recursos Empresariais (em inglês, Enterprise Resource Planning) EU União Européia (em inglês, European Union) EUROSAI Organização Européia Suprema de Instituições de Auditoria (em inglês, The European Organisation of Supreme Audit Institutions) FASB Conselho de Padrões de Contabilidade Financeira (em inglês, Financial Accounting Standards Board) FEA/USP Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo FUNASA Fundação Nacional de Saúde GAGAS Normas de Auditoria Governamental Geralmente Aceitas (em inglês, Generally Accepted Government Auditing Standards) GAO Escritório de Accountability Governamental (em inglês, Government Accountability Office) GASB GBE GECON IASB IASC IBRACON. Conselho de Normas de Contabilidade Governamental (em inglês, Governmental Accounting Standards Board) Empresas de Serviços Governamentais (em inglês, Government Business Enterprises) Modelo de Gestão Econômica Comitê Internacional de Normas de contabilidade ou Colegiado de Padrões Contábeis Internacionais (em inglês, International Accounting Standards Board) Comitê de Normas Internacionais de Contabilidade (em inglês, International Accounting Standards Committee) Instituto dos Auditores Independentes do Brasil.

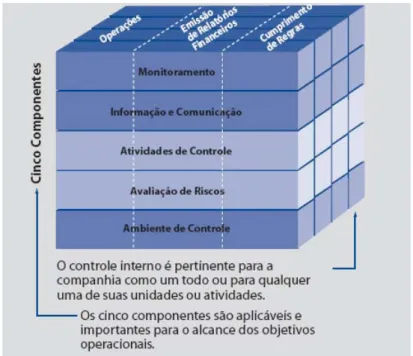

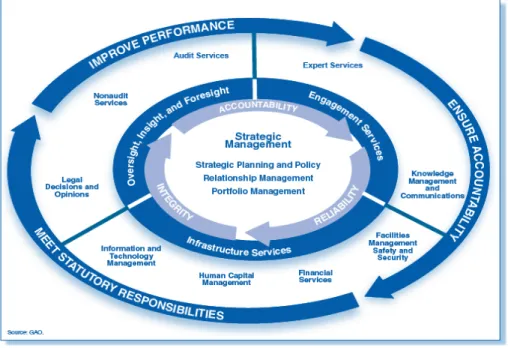

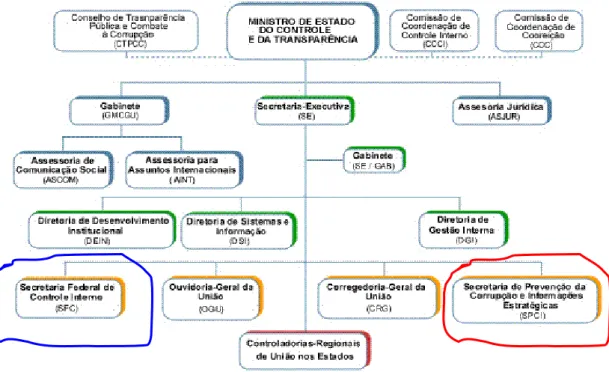

(13) IFAC IN/TCU INTOSAI IPEA IPSAS IPSASB LDO LOA MAF MPOG MTE/SIT NAO NBC P 1 NBC NPA NPC OLACEFS ONU PAC PAG PE PEC PO PPA PrND RS SAI SAP SEC SERPRO SFAC SFCI SGA SIAFI SIAPE SIASG SIC SIDOR SIEST SIG SIGPLAN SIORG SISPLAN SOX SPA SPASAI SPCI SPI/MPOG. Federação Internacional dos Contadores (em inglês, International Federation of Accountants) Instrução Normativa do Tribunal de Contas da União Organização Internacional de Entidades Fiscalizadoras Superiores (em inglês, International Organization of Supreme Audit Institutions) Instituto de Pesquisa Econômica Aplicada Padrões Contábeis Internacionais do Setor Publico (em inglês, International Public Sector Accounting Standards) Comitê do Setor Público (em inglês, International Public Sector Accounting Standards Board) Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Estrutura de Responsabilização Gerencial (em inglês, M anagement Accountability Framework ) Ministério do Planejamento, Orçamento e Gestão Ministério do Trabalho e Emprego/Secretaria de Inspeção do Trabalho Escritório Nacional de Auditoria Normas Profissionais de Auditor Independente Normas Brasileiras de Contabilidade Normas de Procedimentos de Auditoria Normas e Procedimentos de Contabilidade Organização de Instituições de Auditoria Supremas Latino-americanas e Caraíbas (em inglês, The Latin American and Caribbean Organisation of Supreme Audit Institutions) Organização das Nações Unidas Comitê de Contas Públicas (em inglês, Public Accounts Committee) Padrões de Auditoria Governamental (em inglês, Governmental Standard on Auditing) Plano Estratégico da Ação Planos de Avaliação das Pastas Ministeriais Plano Operacional Plano Plurianual Programa Nacional de Desburocratização Relatório de Situação das Ações Entidades Fiscalizadoras Superiores (em inglês, Supreme Audit Institutions) Sistemas, Aplicações e Produtos (em alemão, Systeme, Anwendung und Programme) Comissão de Valores Mobiliários dos Estados Unidos (em inglês, U. S. Securities and Exchange Commission) Serviço Federal de Processamento de Dados Pronunciamentos sobre Normas de Contabilidade Financeira (em inglês, Statement of Financial Accounting Concepts) Secretaria Federal de Controle Interno Sistemas de Gestão Administrativa de Governo Sistema Integrado de Administração Financeira Sistema Integrado de Administração de Pessoas Sistema Integrado de Administração de Serviços Gerais Sistemas de Informações Contábeis Sistema Integrado de Dados Orçamentários Sistema Integrado das Empresas Estatais Sistemas de Informações Gerenciais Sistema de Informações Gerenciais e Planejamento Sistema de Informações Organizacionais do Governo Federal Sistema de Informações Setoriais de Planejamento, Orçamento Lei Sarbanes-Oxley Serviço Público Australiano Associação Suprema do Pacífico Sul de Instituições de Auditoria (em inglês, The South Pacific Association of Supreme Audit Institutions) Secretaria de Prevenção da Corrupção e Informações Estratégicas Secretaria de Planejamento e Investimentos Estratégicos do Ministério do Planejamento, Orçamento e Gestão.

(14) SPI SPT TCU TGS TI UA UJ UNESCO UNICEF VAT. Secretaria de Planejamento e Investimentos Estratégicos Sistemas de Processamento de Transações Tribunal de Contas da União Teoria Geral dos Sistemas Tecnologia da Informação Unidade Administrativa Unidade Jurisdicionada Organização das Nações Unidas para a Educação, a Ciência e a Cultura Fundo Internacional de Emergência das Nações Unidas para a Infância (em inglês, United Nations International Children's Emergency Fund) Validação e Acompanhamento Trimestral.

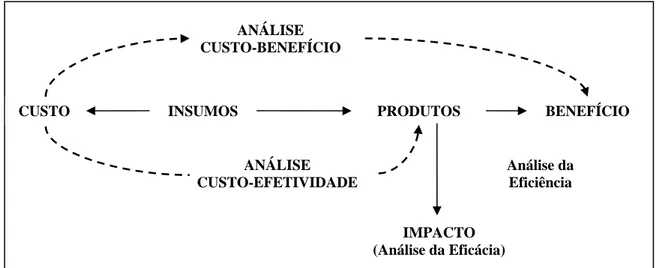

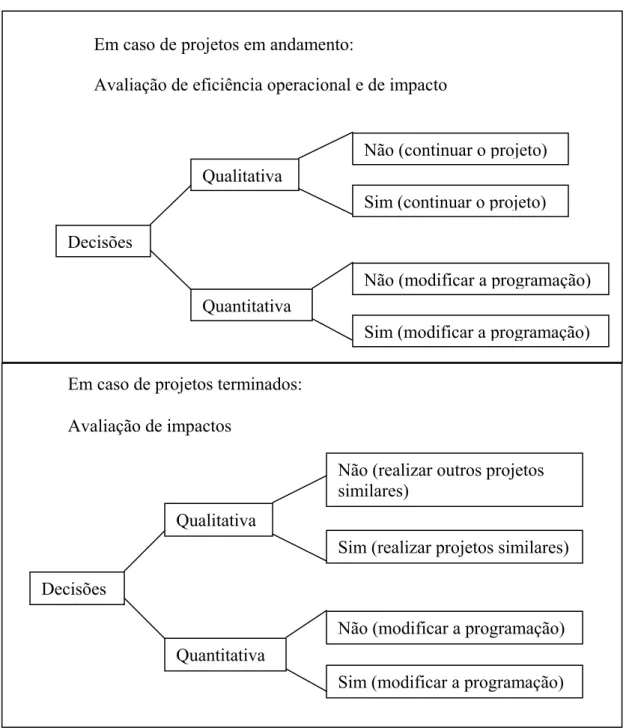

(15) SUMÁRIO. AGRADECIMENTOS ............................................................................................................................................ 7 RESUMO ................................................................................................................................................................ 8 ABSTRACT ............................................................................................................................................................ 9 LISTA DE ILUSTRAÇÕES ................................................................................................................................. 10 LISTA DE TABELAS .......................................................................................................................................... 11 LISTA DE ABREVIATURAS E SIGLAS ........................................................................................................... 12 1. INTRODUÇÃO ...................................................................................................................................... 18. 1.1. PROBLEMA E RELEVÂNCIA ............................................................................................................. 21. 1.2. OBJETIVO GERAL ............................................................................................................................... 24. 1.3. OBJETIVOS ESPECÍFICOS.................................................................................................................. 25. 1.4. DELIMITAÇÃO DO ESTUDO.............................................................................................................. 25. 1.5. TIPO DE PESQUISA ............................................................................................................................. 26. 1.6. ESTRUTURA DO TRABALHO............................................................................................................ 28. 2. REFERENCIAL TEÓRICO ................................................................................................................... 30. 2.1. O PROCESSO ADMINISTRATIVO ..................................................................................................... 30. 2.1.1. O PLANEJAMENTO ............................................................................................................................. 31. 2.1.2. O ORÇAMENTO ................................................................................................................................... 32. 2.1.3. A DIREÇÃO (GERENCIAMENTO) ..................................................................................................... 33. 2.1.4. O CONTROLE ....................................................................................................................................... 34. 2.2. AVALIAÇÃO DE DESEMPENHO DA GESTÃO............................................................................... 36. 2.2.1. INDICADORES DE AVALIAÇÃO DE DESEMPENHO..................................................................... 39. 2.2.2. AVALIAÇÃO EX-ANTE ........................................................................................................................ 51. 2.2.2.1 ANÁLISE CUSTO-BENEFÍCIO (ACB)................................................................................................ 51 2.2.2.2 ANÁLISE DO CUSTO-EFETIVIDADE (ACE).................................................................................... 53 2.2.3. AVALIAÇÃO EX-POST ........................................................................................................................ 53. 2.2.4. A EXPERIÊNCIA CANADENSE DE AVALIAÇÃO........................................................................... 55. 2.2.5. A EXPERIÊNCIA AUSTRALIANA DE AVALIAÇÃO....................................................................... 57. 2.2.6. A EXPERIÊNCIA BRASILEIRA DE AVALIAÇÃO ........................................................................... 59.

(16) 2.3. AS POLÍTICAS PÚBLICAS NO BRASIL ............................................................................................ 62. 2.4. AUDITORIA GOVERNAMENTAL...................................................................................................... 64. 2.4.1. PRÁTICAS INTERNACIONAIS DE AUDITORIA GOVERNAMENTAL......................................... 66. 2.4.1.1 CONSELHO DE PADRÕES DE CONTABILIDADE FINANCEIRA E COMITÊ DE NORMAS INTERNACIONAIS DE CONTABILIDADE...................................................................................................... 67 2.4.1.2 FEDERAÇÃO INTERNACIONAL DE CONTADORES (IFAC)......................................................... 68 2.4.1.3 LEI SARBANES-OXLEY DE 2002 (SOX)............................................................................................ 69 2.4.1.4 COMITÊ DAS ORGANIZAÇÕES PATROCINADORAS (COSO) ..................................................... 70 2.4.1.5 ORGANIZAÇÃO INTERNACIONAL DE ENTIDADES FISCALIZADORAS SUPERIORES (INTOSAI) ............................................................................................................................................................ 71 2.4.1.6 ESCRITÓRIO DE ACCOUNTABILITY GOVERNAMENTAL (GAO) ................................................ 73 2.4.1.7 CONSELHO DE NORMAS DE CONTABILIDADE GOVERNAMENTAL E ASSOCIAÇÃO DE CONTADORES DO GOVERNO DOS ESTADOS UNIDOS ............................................................................. 75 2.4.1.8 ESCRITÓRIO NACIONAL DE AUDITORIA (NAO).......................................................................... 75 2.4.2. AUDITORIA GOVERNAMENTAL NO BRASIL................................................................................ 77. 2.4.2.1 PLANEJAMENTO DAS AÇÕES DE CONTROLE NA CGU.............................................................. 80 2.4.2.2 TRILHAS DE AUDITORIA .................................................................................................................. 84 2.4.2.3 ACCOUNTABILITY ................................................................................................................................ 85 2.4.2.4 PRESTAÇÃO E TOMADA DE CONTAS ............................................................................................ 85 2.4.2.5 O RELATÓRIO DE GESTÃO ............................................................................................................... 87 2.5. SISTEMAS DE INFORMAÇÕES ORGANIZACIONAIS.................................................................... 91. 2.5.1. SISTEMA DE INFORMAÇÕES ORGANIZACIONAIS DO GOVERNO FEDERAL (SIORG) ........ 92. 2.6. SISTEMA INTEGRADO DE INFORMAÇÕES.................................................................................... 92. 2.6.1. SISTEMAS DE INFORMAÇÕES CONTÁBEIS (SIC) ........................................................................ 94. 2.6.1.1 SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA (SIAFI) ........................................ 97 2.6.2. SISTEMAS DE INFORMAÇÕES GERENCIAIS (SIG) ....................................................................... 97. 2.6.2.1 SISTEMA DE INFORMAÇÕES GERENCIAIS E DE PLANEJAMENTO (SIGPLAN)..................... 98 3. METODOLOGIA ................................................................................................................................. 101. 3.1. PROCESSO DE COLETA E ANÁLISE DOS DADOS....................................................................... 107. 3.2. LIMITAÇÃO DA METODOLOGIA UTILIZADA............................................................................. 109. 4. ANÁLISE E INTERPRETAÇÃO DOS DADOS................................................................................. 110.

(17) 4.1. ANÁLISE DE CONTEÚDO DA ESTRUTURA DO RELATÓRIO DE GESTÃO ............................ 111. 4.2 ANÁLISE DE CONTEÚDO DA ESTRUTURA DAS INFORMAÇÕES GERENCIAIS DO SIGPLAN ............................................................................................................................................................ 114 4.3. ANÁLISE DE CONTEÚDO DA ESTRUTURA DO SIAFI................................................................ 125. 4.4. ANÁLISE DE CONTEÚDO DA ESTRUTURA DO SIORG.............................................................. 127. 4.5. RELATÓRIO DE GESTÃO X SIORG ................................................................................................ 128. 4.6. RELATÓRIO DE GESTÃO X SIGPLAN ........................................................................................... 129. 4.6.1 RELATÓRIO DE GESTÃO “DN- 81/06, ANEXO II – ITEM 01 – DADOS GERAIS” VERSUS “SIGPLAN – DADOS GERAIS”........................................................................................................................ 131 4.6.2 TESTE 2 - “RELATÓRIO DE GESTÃO– (DN- 81/06, ITEM 02 – OBJETIVOS E METAS)” VERSUS “SIGPLAN – DADOS GERAIS”........................................................................................................................ 133 4.6.3 TESTE 3 - “RELATÓRIO DE GESTÃO (DN- 81/06, ANEXO II – ITEM 03 – DESCRIÇÃO DE INDICADORES)” VERSUS “SIGPLAN – INDICADORES DO PROGRAMA”. ........................................... 134 4.6.4 TESTE 4 - “RELATÓRIO DE GESTÃO– (DN- 81/06, ITEM 04 – AVALIAÇÃO DE RESULTADOS)” VERSUS “SIGPLAN – RELATÓRIOS DE DESEMPENHO DA AÇÃO”. ......................... 134 4.6.5 TESTE 5 - “RELATÓRIO DE GESTÃO– (DN- 81/06, ITEM 05 – MEDIDAS IMPLEMENTADAS)” VERSUS “SIGPLAN – INFORMAÇÕES DE SITUAÇÃO DO PROGRAMA”. .............................................. 135 4.7. ANÁLISE DE CONTEXTO DAS INFORMAÇÕES DAS ENTREVISTAS...................................... 135. 4.7.1 AUDITORIA GOVERNAMENTAL COMO INSTRUMENTO DE AVALIAÇÃO DAS POLÍTICAS PÚBLICAS.......................................................................................................................................................... 137 4.7.1.1 O PAPEL DA AUDITORIA GOVERNAMENTAL............................................................................ 139 4.7.1.2 AÇÕES DE CONTROLE: AVALIAÇÃO DA GESTÃO PÚBLICA .................................................. 142 4.7.1.3 RELATÓRIO DE GESTÃO, SIGPLAN E SIAFI ................................................................................ 146 4.7.1.4 RELATÓRIO DE GESTÃO VERSUS SIGPLAN (VISÃO DO TCU)................................................ 151 4.7.1.5 A PRESTAÇÃO DE CONTAS ............................................................................................................ 155 4.7.1.6 AUDITORIA GOVERNAMENTAL: TRANSPARÊNCIA E VISIBILIDADE.................................. 157 5. CONSIDERAÇÕES FINAIS................................................................................................................ 159. REFERÊNCIAS .................................................................................................................................................. 163 BIBLIOGRAFIA RECOMENDADA................................................................................................................. 168.

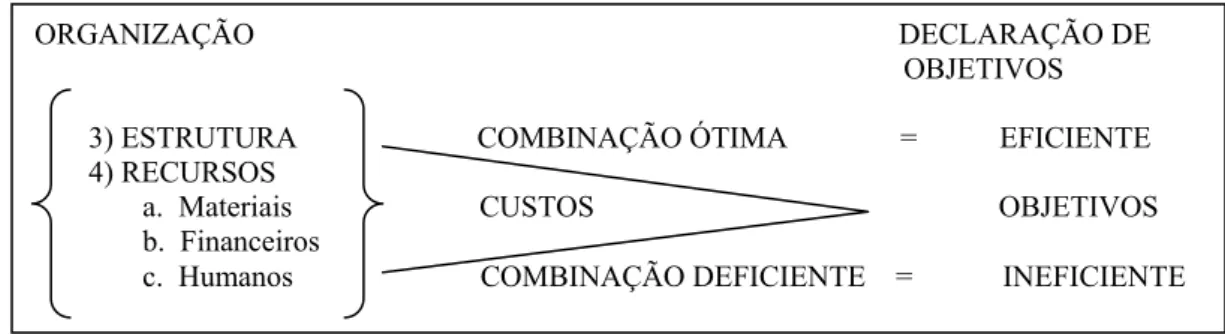

(18) 18. 1 INTRODUÇÃO. Na era da informação, à luz dos Sistemas de Informações Contábeis e dos Sistemas de Informações Gerenciais, dois pontos, totalmente distintos e fortemente convergentes, e amplamente abordados pela literatura: monitoramento de sistemas ou eventos e a avaliação de desempenho do resultado da gestão. Tal contexto se resume a duas palavras – Controle e Responsabilização. O outro componente deste grupo é a Contabilidade, considerada fonte de conhecimento para a maioria dos agentes que desempenham atividades econômico-financeiras e, de posse de informações relevantes, necessitam fazer uso da linguagem “dos negócios” ou de comunicação empresarial para a tomada de decisão. Tais conhecimentos podem ser responsáveis pelo desempenho empresarial, pois, auxiliam na avaliação de risco dos projetos em execução, bem como das propostas para novos investimentos. No entanto, muitas vezes, a Contabilidade não tem sido proficiente na função de auxiliar e controlar a gestão dos negócios das organizações, especialmente, no que tange à avaliação de desempenho do passado, uma vez que aqueles sistemas podem não capturar todas as percepções entre a empresa e o seu ambiente externo, como forma de criar valor no presente e redesenhar o futuro. Por essa perspectiva, uma informação originária de uma fonte gerencial estruturada por um sistema informatizado pode garantir maior consistência ao resultado alcançado, além auxiliar na detecção de falhas de gerenciamento e de controle da gestão. Contudo, a gerência não eficaz desse tipo de questões, assim como aquelas que envolvem o planejamento e a organização, não constitui viés exclusivo do controle da gestão das entidades de natureza jurídica privada, da mesma forma pode ser percebido nas entidades de personalidade jurídica pública, sejam da administração direta, sejam do grupo descentralizado ou que integram o Terceiro Setor. Não são novos problemas, pois se sabe que no Brasil, alguns obstáculos ao desenvolvimento das ações sociais são de natureza congênita. Por exemplo, a inércia dos gestores de recursos públicos, no que se refere à diminuição de custos, contribui negativamente para o não fortalecimento das ações sociais do Estado. Outro fator alinhado com este debate e que pode interferir negativamente no resultado da avaliação de desempenho das entidades responsáveis pelas ações, em que a coletividade é a.

(19) 19. principal beneficiária, é a carência ou a falta de direcionadores de monitoramento e de resultado (guias). Também, existem os conflitos decorrentes da abragência, da natureza, da temporalidade e da diversidade das atividades promovidas pelo Estado que podem constituir óbices ao diagnóstico mínimo, imprescindível ao empreendimento de ações racionais e necessárias à operacionalização de determinada Política Pública. Em contrapartida, para minimizar tais deficiências, primando-se por maior eficiência na aplicação de recursos públicos e por uma política pública de impacto social relevante, os órgãos de controle invocam a necessidade de o gestor público utilizar indicadores de gestão conhecidos na avaliação de desempenho da execução das atividades, de uso padrão, de fácil acessibilidade por todas as esferas governamentais e organizações do Terceiro Setor. Neste caso, é permissivo considerar que o desempenho da gestão pode ser medido por indicadores. Com esse propósito, a Auditoria Governamental ao examinar o resultado de determinada política pública de uma Unidade Administrativa pode considerá-la estruturada em conformidade com o Relatório de Gestão, disciplinado pela Decisão Normativa do Tribunal de Contas da União (TCU) 1, Anexo II, então, necessariamente, o órgão de controle poderá estar certificando que os indicadores de gestão presentes naquela ação administrativa são suficientes e bastantes para avaliar o programa ou projeto sob a gestão daquela unidade. Tendo em vista possível contribuição com órgãos de controle e, especialmente, à sociedade, e no ambiente operacional, com melhorias dos processos de trabalho, ensejando maximização do resultado da Auditoria Governamental, propõe-se o presente estudo: “AUDITORIA GOVERNAMENTAL COMO INSTRUMENTO DE AVALIAÇÃO DOS RESULTADOS DOS PROGRAMAS GOVERNAMENTAIS: Uma análise comparativa SIGPLAN - RELATÓRIO DE GESTÃO”. Além disso, esse tema vem sendo discutido recorrentemente nas academias e em órgãos governamentais como: o Instituto de Pesquisa Econômica Aplicada (IPEA), a Secretaria de Planejamento e Investimentos Estratégicos do Ministério do Planejamento, Orçamento e Gestão (SPI/MPOG), TCU e a Controladoria-Geral da União (CGU). Nesses. 1. Este trabalho tem por escopo a Decisão Normativa do Tribunal de Contas da União (DN/TCU - 81/06) referente às contas dos gestores relativas ao ano de 2006, sem prejuízo das demais decisões publicadas, uma vez que a cada exercício subseqüente, a Corte Administrativa tem optado por conservar o conteúdo da decisão do ano anterior..

(20) 20. parâmetros, considera-se que sua atualidade é inconteste necessária, premente por novas abordagens e por novos estudos teórico-empíricos. Desse modo, pelo referencial bibliográfico consultado, a CGU, enquanto controle interno e o TCU, controle externo, buscam avaliar e julgar a gestão desse Estado, empresário ou não, averiguando se existem elementos e demonstrativos que não evidenciem a boa e regular aplicação dos recursos públicos. Essas ações não são corporativistas ou exclusivas ao território do Estado Nacional. Vale lembrar que em países como Canadá e Austrália, o arcabouço de procedimentos concebidos para avaliar os empreendimentos sociais está atrelado à transparência dos atos praticados no desenvolvimento das ações de programas ou projetos e, como forma de eliminar os entraves, gerar um produto, a avaliação de desempenho das Políticas Públicas. Portanto, a tipologia delineada no presente trabalho é de natureza Exploratória, Bibliográfica, Documental, além da Observação Direta Intensiva – Entrevista, tipo “despadronizada” ou “não-estruturada”. Enquanto a Entrevista é elemento de consistência do resultado deste trabalho, a investigação bibliográfica alicerçou e estruturou o referencial bibliográfico, conquanto, a pesquisa documental ateve-se à análise das normas e regras que definem o comportamento do agente público, especialmente, a documentação interna da CGU, como as “trilhas de auditorias” e a Prestação e Tomadas de Contas, incluindo o Relatório de Gestão do programa “0102 – Rede Proteção do Trabalho”. Prevalece para este contexto que a Contabilidade Governamental, por meio da transação, é a ciência social capaz prover o gestor público de informações capazes de suportar ações de direção e controle, como acontece quando os dados contábeis são registrados no Sistema Integrado de Administração Financeira (SIAFI) e no momento em que o Sistema de Informações Setoriais de Planejamento, Orçamento (SIGPLAN) captura esses dados de forma automatizada. Neste caso, esses sistemas informatizados podem auxiliar na evidenciação dos atos de administração, por exemplo, as medidas adotadas pelo gestor para controle dos conflitos resultantes da execução da ação que serão retratadas tanto no Relatório de Gestão quanto no SIGPLAN. Esses dois instrumentos gerenciais, legalmente constituídos, devem obrigatoriamente ser observados pelos gestores de recursos públicos ao organizar e apresentar as suas contas ao Tribunal de Contas da União, exceto o SIGPLAN, que prevalece somente para os casos em que o programa possui ação registrada no Plano Plurianual (PPA)..

(21) 21. Assim, examinar qual o grau de simetria que existe entre a estrutura do Relatório de Gestão e a estrutura de Informações Gerenciais do SIGPLAN com finalidade de auxiliar na avaliação do resultado dos programas governamentais configurou-se como propósito essencial a ser tratado neste trabalho, e de forma adjacente, permitiu constituir elementos de sustentação para uma futura interoperabilidade entre os dois instrumentos gerenciais.. 1.1 PROBLEMA E RELEVÂNCIA Segundo a Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO, documento CAC.ONU, 1984, p. 30): [...] a avaliação é um processo que se destina a determinar sistemática e objetivamente a pertinência, eficiência, eficácia e impacto de todas as atividades à luz de seus objetivos. Trata-se de um processo organizacional para melhorar as atividades que estão em andamento e auxiliar a administração no planejamento, programação e decisões futuras.. Tanto o TCU quanto a CGU são órgãos de controle que necessitam de informações padronizadas para auxiliar na elaboração de pareceres relativos à apreciação das Tomadas e Prestações de Contas apresentadas pelos gestores responsáveis pela aplicação de recursos públicos. Assim, suas decisões devem estar consubstanciadas na avaliação de desempenho do resultado da ação, construída sob os parâmetros da eficiência, da eficácia e da efetividade. Nesse sentido, o TCU, por meio da Instrução Normativa N.º 47, de 27 de outubro de 2004, estabelece normas de organização e apresentação de processos de Tomada e Prestação de Contas. Além disso, aquela egrégia corte, no uso de suas atribuições constitucionais, legais e regimentais, considerando o poder regulamentar que lhe confere o art. 3º da Lei n.º 8.443, de 16 de julho de 1992, expediu a Decisão Normativa n.º 81/2006, relacionando os critérios e parâmetros a serem utilizados pelas unidades jurisdicionadas para formularem suas contas: [...] as unidades jurisdicionadas cujos responsáveis devem apresentar contas relativas ao exercício de 2006, especificando as organizadas de forma consolidada e agregada; os critérios de risco, materialidade e relevância para organização dos processos de forma simplificada; o escalonamento dos prazos de apresentação; o detalhamento do conteúdo das peças que compõem os processos de contas; e critérios de aplicabilidade e orientações para a remessa de contas por meio informatizado; na forma estabelecida pelos artigos 4º, 7º, 8º, 14, 15 e 19 da Instrução Normativa TCU 47, de 27 de outubro de 2004.. Ainda sob a mesma perspectiva, faz-se necessário declarar que a inexistência de uma ou de todas as premissas contempladas naquela decisão, especialmente, nos itens I, II, III, IV e V, é, no mínimo, um dos direcionadores para a elaboração desta pesquisa, pois, a.

(22) 22. inexistência de uniformidade ou ausência de parâmetros válidos para aferir o resultado esperado, pode-se revelar que nem todas as ações executadas guardam sintonia com os preceitos declarados em lei pelos órgãos de controle. Portanto, a entidade ao aplicar recursos públicos deve apresentar as contas de forma a detalhar se foram alcançados ou não os objetivos e metas previstos na execução de determinada política social, de cunho não contributiva. Neste caso, o dever-poder 2 de agir da Administração Pública não pode alhear-se de constar nessas contas o grau de efetivação do provimento de mínimos sociais, sob ações inter-relacionadas de iniciativa pública e da sociedade, assim como, em extensão, o quão de atendimento das necessidades básicas dos cidadãos. A apuração desse resultado tende a ser consistente se a entidade em um momento anterior à apresentação das contas aos órgãos de controle, no caso de programa registrado no PPA, optar pela retidão e por utilizar a estrutura de Informações Gerenciais do SIGPLAN para registrar as informações detalhadas quanto à execução físico-financeira da ação. Todas essas questões são prementes e exigem que a conformação legal seja lastro para accountability no âmbito das políticas públicas. Assim, as unidades da Administração Pública Federal que estão sujeitas à jurisdição do TCU, independentemente do tipo de serviço prestado, têm suas contas apreciadas pelas regras que organizam a tomada e prestação de contas. Portanto, via Auditoria Governamental ou auditoria realizada pela CGU, o titular de unidade terá sua gestão analisada sob os aspectos da legalidade e legitimidade, bem como a aplicação dos recursos públicos quanto à economicidade, a eficiência e a eficácia. Assim, as suas contas poderão ser certificadas como: regulares; regulares com ressalvas e irregulares. Sabe-se, portanto, que a CGU tem competência para estabelecer o regramento para avaliar a gestão orçamentária, financeira e patrimonial das entidades que aplicam recursos públicos. Desse modo, cabe à Auditoria Governamental aplicar as técnicas de auditoria adequadas, de forma que tais preceitos fundamentem à avaliação de desempenho da execução dos programas governamentais, à luz dos indicadores de Eficiência, de Eficácia e de Efetividade. Lembrando, tais indicadores são responsáveis por denotar o resultado alcançado sob os aspectos quantitativos e qualitativos.. 2. Dever-poder, diz-se da atuação da Administração Pública na gestão da coisa pública com o objetivo precípuo de alcançar a finalidade pública específica, visando satisfazer as necessidades coletivas, limitada legalmente à competência executiva e a forma de realização, além de discricionariedade para apreciar os motivos sob os aspectos da conveniência, da oportunidade e do conteúdo (MEIRELLES, 1999, p. 54-104).

(23) 23. Cumpre destacar que se a Política Pública tiver como fito acatar uma reivindicação da presença do Estado e possuir todos os elementos 3 que possibilitem a avaliação de resultado, em obediência à pressuposta imperatividade orçamentária e tendo por finalidade o desenvolvimento social sustentado, então, esse resultado poderá ser valorado por meio de indicadores de eficiência, de eficácia e de efetividade. Porquanto, caso seja um programa restrito ao PPA, as informações concernentes à execução físico-financeira da ação deverão ser registradas, pelo coordenador do programa, na estrutura gerencial do SIGPLAN, além de haver necessidade de destacar o resultado obtido na estrutura do Relatório de Gestão. Todavia, o que se pretende elucidar é justamente se essas estruturas possibilitam que este resultado seja simétrico nos dois instrumentos, visto que ambos detêm informações gerenciais relativas ao planejamento e execução dos programas. Quanto à imperatividade do planejamento, Hernández Orozco (2004, p. 27) é categórico ao afirmar que: Todavia, é conceitualmente necessário separar o caráter que o planejamento pode ter com relação a determinado setor do Estado, isto é, ao setor público, local em que o plano de governo pode adquirir um caráter imperativo, uma vez que se torna diretamente subordinado ao organismo responsável pela execução do planejamento e, então, estes órgãos são chamados para agir de acordo com o programa de ação predeterminado no plano 4.. Outro ponto de convergência da pesquisa: é a questão do detalhamento de elementos básicos consistentes, inerentes à construção dos programas, completamente reservados ao monitoramento e ao resultado, dedicados ao usuário da informação como requisitos necessários à avaliação de determinada ação administrativa hierarquizada e implementada pelo gestor da política pública ou social. Lembrando que tais quesitos necessitam estar alinhados às diretrizes, às prioridades e aos objetivos estabelecidos no plano. Devem ainda possibilitar a correção de direcionamento durante a execução do projeto e, ao mesmo tempo, edificar o arcabouço da avaliação do resultado e dos impactos positivos na sociedade. Para tanto, os produtos podem ser consagrados como a melhor expressão de conquista das metas previstas. Isto poderá ser confirmado por meio da investigação sobre a existência de procedimentos de auditorias mantidos e criados pela Coordenação-Geral de Procedimentos, Técnicas e Qualidade da CGU 3. Consideram-se como elementos os atributos do programa, da ação e dos indicadores. “Sin embargo, es necesario separar conceptualmente el carácter que la planificación pueda tener con respecto al propio sector del Estado, es decir, al sector público, en donde conviene destacar que para el sector público el plan de gobierno puede adquirir un carácter imperativo, por cuanto se encuentra directamente subordinado a los organismo responsables de la ejecución del plan y, por tanto, dichos órganos están llamados a actuar conforme al programa de acción predeterminado en el plan.”. 4.

(24) 24. (DCTEQ) voltados para avaliar a consistência dos indicadores de eficiência, de eficácia e de efetividade, tendo em vista os testes de auditoria aplicados, além de exteriorizar os antagonismos que podem obstaculizar o alcance do resultado previsto. Exemplos desses obstáculos: a inércia dos gestores de recursos públicos em implementar ações para reduzir os custos e a carência ou a falta de direcionadores de monitoramento e de resultado (guias), neste caso contribui negativamente para a avaliação de desempenho do resultado. Aliando-se a essas questões, em (COHEN&FRANCO, 2004, p. 64), podem ser observados pontos de conflitos na gestão das políticas públicas e nas suas realizações: 1. a diversidade de atores sociais e as diferentes racionalidades que estão presentes na. formulação e avaliação das políticas sociais geram conflitos; 2. limite indeterminado da atuação dos políticos e dos técnicos, ou seja, existe problema quando não há definição precisa do universo de atuação de cada ator; 3. os conflitos de avaliação são decorrentes de diferentes racionalidades no processo de decisão, na predição e na execução dos projetos; 4. falta de sincronismo temporal dos atores com relação ao desempenho constitui problema para a atividade de avaliação; 5. a ausência de compreensão das funções que cada ator deve exercer. Assim, tais problemas podem obstruir ou afetar negativamente a regularidade da execução dos programas governamentais. Além do mais, há que se verificar a forma como tais questões são tratadas pelo gestor público e como são percebidas ou capturadas pelos diferentes instrumentos de análise gerencial. Diante do exposto, esse estudo visa aclarar a situação-problema: Qual o grau de simetria que existe entre as estruturas do Relatório de Gestão e as das Informações Gerenciais do SIGPLAN?. 1.2 OBJETIVO GERAL Constitui-se como objetivo geral, neste trabalho, examinar o grau de simetria entre a estrutura consignada no Relatório de Gestão e a estrutura de Informações Gerenciais do SIGPLAN com finalidade de auxiliar na avaliação do resultado dos programas governamentais..

(25) 25. 1.3 OBJETIVOS ESPECÍFICOS Os objetivos específicos incluídos para guiar esta pesquisa foram organizados de modo a propiciar, a cada etapa, uma evolução gradativa dos resultados esperados. Tal procedimento se mostra factível por entender que entre os três objetivos específicos considerados existem elementos intrinsecamente ligados. Desse modo, a abordagem constrita em cada um desses objetivos serve como pressuposto para a obtenção do próximo, porquanto, todos os resultados obtidos consolidaram de alguma forma os conceitos legitimados no contexto da Contabilidade. Assim, qualifica-se como primeiro objetivo, analisar as Práticas Internacionais de Auditoria Governamental, contrastando informações contidas em documentos que servem como modelos de avaliação, no âmbito da gestão do setor público. Tem-se como segundo objetivo específico, avaliar ou compreender a Auditoria Governamental no Brasil, confrontando documentos no sentido de evidenciar possíveis falhas e/ou desprovimentos com as convenções internacionais, assim como o caráter de relevância e materialidade em suas aplicações. Por fim, o terceiro objetivo está atrelado à confirmação da existência de “trilhas de auditorias”, no âmbito da CGU, que postulem procedimentos necessários para avaliar as ações governamentais. Por delimitação do trabalho, serão observadas somente as técnicas que privilegiem o uso dos indicadores de Eficiência, de Eficácia e de Efetividade, na avaliação de resultado de programas do Setor Público, bem como àquelas atinentes à apreciação da estrutura dos sistemas de informações Relatório de Gestão, SIGPLAN e o SIAFI, particularizados como objeto de estudo.. 1.4 DELIMITAÇÃO DO ESTUDO A pesquisa foi realizada mediante análise do referencial bibliográfico e documental existente. Inicialmente, examinou-se o conteúdo bibliográfico referente às Práticas Internacionais de Auditoria no que tange aos procedimentos, bem como os órgãos envolvidos com o controle e avaliação dos atos dos gestores de recursos públicos, sem prejuízo de averiguar a convergência da estrutura, normas e praticas locais com aquelas convenções. A pesquisa documental ficou estrita à análise de documentos com o propósito de verificar a.

(26) 26. conformação legal dos atos de gestão do agente público. Neste caso, normas e regras internas da CGU e TCU, especialmente, àquelas atinentes à prestação e tomada de contas. Este trabalho particulariza e, ao mesmo tempo, converge para duas situações distintas. A primeira propõe avaliar o grau de simetria existente entre a estrutura das informações gerenciais SIGPLAN e a estrutura do Relatório de Gestão, com o propósito auxiliar na avaliação do resultado dos programas governamentais ou certificação das contas do gestor público, inclusive, futuramente, poderá servir de elemento de fundamentação para garantir a interoperabilidade entre os dois sistemas de informações. Salienta-se que para todo o programa com ação no PPA é obrigatório o registro das informações no SIGPLAN, conquanto, os dados definidos como atributos dos programas, das ações e dos indicadores serão consignados no Relatório de Gestão, conforme já retratado, possibilitando a CGU confirmar sua existência no SIGPLAN e, por meio de procedimentos de auditoria, avaliar a eficiência, eficácia e efetividade dessas ações administrativas. Neste trabalho, as fórmulas propostas por Hernandez Orozco (subtítulo 2.5.1) poderiam ter sido utilizadas como argumento de autoridade, validando o resultado obtido no Programa – 0102 – Democratização das Relações de Trabalho, apresentado no Relatório de Gestão de 2006, utilizado como teste-piloto para visualizar o fluxo da informação dentro da estrutura do SIGPLAN, se o escopo do trabalho não fosse somente avaliar o grau de simetria entre as estruturas daquele relatório e as Informações Gerenciais do SIGPLAN. Esta delimitação do trabalho pode ser adotada para fundamentar outras pesquisas.. 1.5 TIPO DE PESQUISA O pressuposto de uma pesquisa advém necessariamente de uma situação-problema formulada pelo investigador. Mas onde está o ponto de partida da Pesquisa? Para Asti Vera (1970:12 apud Marconi e Lakatos, 2006, p. 15), o ponto de partida está no problema que se deverá definir, examinar, avaliar, analisar criticamente, para depois ser tentada uma solução. No entendimento de Marconi e Lakatos (2006, p. 16), a pesquisa é: [...] sempre parte de um tipo de problema, de uma interrogação. Dessa maneira, ela vai responder às necessidades de conhecimento de certo problema ou fenômeno. Várias hipóteses são levantadas e a pesquisa pode invalidá-las ou confirmá-las.. A pesquisa “é um processo que se inicia com a identificação de um problema e termina com uma resposta, que pode ser aceita pela comunidade cientifica ou dar origem a.

(27) 27. novas pesquisas“ (BEUREN, 2006, p.48). Essa autora percorre por todas as etapas da pesquisa e esclarece que esse processo inicia com: [...] questionamentos sobre determinado objeto, seguido da elaboração de alguns pressupostos preliminares, a verificação dos fundamentos teóricos disponíveis, a metodologia aplicável e a operacionalização da pesquisa de campo, o que se consubstancia no projeto de pesquisa. Depois dessa etapa, inicia-se o trabalho de pesquisa, momento em que se faz o recorte teórico-empírico, a coleta, o tratamento e a análise dos dados, para o confronto da pesquisa de campo com os fundamentos teóricos, a fim de evidenciar a contribuição do estudo.. Quanto aos critérios para a classificação dos tipos de pesquisa variam de autor para autor, ou seja, a escolha das ordens ou classes depende da perspectiva ou tratamento dado pelo investigador ao problema. Neste caso, “a divisão obedece a interesses, condições, campos, metodologia, situações, objetivos, objetos de estudo etc.” (Op. cit., p. 18). A Pesquisa Exploratória, pelo estudo proposto, quanto ao objetivo, é de natureza experimental e, segundo Beuren (2006, p.80), uma característica interessante desta tipologia consiste no aprofundamento de conceitos preliminares sobre determinada temática não contemplada de modo satisfatório anteriormente. Assim, a pesquisa exploratória é factível para os casos onde o tema assinalado é incipiente ou pouco examinado e, ademais, quando há obstáculos que podem contribuir para que o enunciado das hipóteses seja menos preciso e pouco operacional. Além disso, um estudo exploratório tem por premissa aprofundar o conhecimento sobre determinado assunto, visando melhor compreensão do tema. A Pesquisa Bibliográfica constitui parte da pesquisa descritiva ou experimental, quando objetiva recolher informações e conhecimentos prévios acerca de um problema para o qual se procura resposta ou acerca de uma hipótese que se quer experimentar (BEUREN, 2006, P.86). O referencial teórico proposto é constituído por livros, revistas, periódicos, anais, artigos científicos pesquisas, monografias, dissertações, teses, etc. Enquanto a pesquisa bibliográfica fornece elementos já tratados analiticamente por diversos autores, a Pesquisa Documental “baseia-se em materiais que ainda não receberam um tratamento analítico[...]” (BEUREN, 2006, p.89). O atendimento dessa tipologia teve por fonte de pesquisa os documentos oficiais elaborados por órgãos públicos e entidades de personalidade jurídica privada: Leis, Decretos, Regulamentos, Portarias e Comunicados. Também foram utilizados a Prestação de Contas, especialmente, a peça “Relatório de Gestão”, além da documentação e informações gerais juntadas ao processo e que devem.

(28) 28. constar dos Demonstrativos Contábeis 5, concernentes ao Programa “0102 – Rede de Proteção do Trabalho” do Ministério do Trabalho e Emprego/Secretaria de Inspeção do Trabalho (MTE/SIT). Entrevista – É definida por Marconi e Lakatos (2006, p. 92) como um procedimento utilizado na investigação social, para coleta de dados ou para ajudar no diagnóstico ou no tratamento de um problema social. Neste projeto, especificamente, a entrevista tem por objetivo obter informações de profundidade no que tange à avaliação de desempenho sob a óptica dos indicadores de eficiência, eficácia e efetividade. As entrevistas, do tipo não padronizado ou não estruturado, foram realizadas com membros do corpo diretivo do TCU, da CGU e IPEA. Neste trabalho, a tipologia circunscrita é de natureza Exploratória, Bibliográfica, Documental e por meio da Observação Direta Intensiva – a Entrevista. Portanto, a pesquisa exploratória realizada inicialmente motivou o aprofundamento do tema sob a forma de procedimentos de pesquisa Bibliográfica, Documental. Pela Observação Direta Intensiva (Entrevista), foi possível estabelecer parâmetros entre a estrutura das informações gerenciais do SIGPLAN e a estrutura do Relatório de Gestão, além de deter considerações dos entrevistados sobre o fluxo das informações gerenciais naqueles instrumentos, bem como versar sobre a abrangência do Controle Governamental no cenário interno e pontos de harmonização com as práticas internacionais de controle.. 1.6 ESTRUTURA DO TRABALHO A despeito de todo o esforço empreendido em busca da elucidação dos questionamentos gerados e objetivando uma melhor compreensão em torno do objeto em estudo, esta dissertação foi estruturada em seis partes. O primeiro capítulo inclui o tema investigado, o problema e a relevância focal do assunto. Na seqüência, procede-se à enumeração dos objetivos, geral e específico, a que se propõe alcançar, além de referenciar a delimitação do estudo. Finalizando o capítulo, apontase a metodologia de pesquisa e suas subdivisões, discorrendo sobre os elementos que. 5. Decisão Normativa (DN/TCU - 81/06), “Anexo III – Conteúdo dos Demonstrativos Contábeis, Documentos e Informações Gerais a constar dos Demonstrativos Contábeis”, segundo às naturezas em que se aplicam, itens de 01 a 15..

Imagem

+7

Outline

INDICADORES DE AVALIAÇÃO DE DESEMPENHO

A EXPERIÊNCIA BRASILEIRA DE AVALIAÇÃO

PLANEJAMENTO DAS AÇÕES DE CONTROLE NA CGU

O RELATÓRIO DE GESTÃO

ANÁLISE DE CONTEÚDO DA ESTRUTURA DAS INFORMAÇÕES GERENCIAIS DO

O PAPEL DA AUDITORIA GOVERNAMENTAL

AÇÕES DE CONTROLE: AVALIAÇÃO DA GESTÃO PÚBLICA

RELATÓRIO DE GESTÃO, SIGPLAN E SIAFI

RELATÓRIO DE GESTÃO VERSUS SIGPLAN (VISÃO DO TCU)

AUDITORIA GOVERNAMENTAL: TRANSPARÊNCIA E VISIBILIDADE

Documentos relacionados

Ao longo deste trabalho, analisamos como os profissionais da Escola Estadual Normandia, localizada na cidade de Cruzeiro do Sul, no Acre, promovem seus processos

Para Oliveira (2013), a experiência das universidades a partir da criação do Programa de Avaliação Institucional das Universidades Brasileiras – PAIUB e mais

(2009) sobre motivação e reconhecimento do trabalho docente. A fim de tratarmos de todas as questões que surgiram ao longo do trabalho, sintetizamos, a seguir, os objetivos de cada

Na apropriação do PROEB em três anos consecutivos na Escola Estadual JF, foi possível notar que o trabalho ora realizado naquele local foi mais voltado à

Assim, almeja-se que as ações propostas para a reformulação do sistema sejam implementadas na SEDUC/AM e que esse processo seja algo construtivo não apenas para os

Optamos por escolher o tema gestão democrática a partir do PPP, primeiramente, porque a escola ainda não o possui, e, também, por considerarmos esse documento

No final, os EUA viram a maioria das questões que tinham de ser resolvidas no sentido da criação de um tribunal que lhe fosse aceitável serem estabelecidas em sentido oposto, pelo

insights into the effects of small obstacles on riverine habitat and fish community structure of two Iberian streams with different levels of impact from the