FUNDAÇÃO GETULIO VARGAS

ESCOLA de PÓS-GRADUAÇÃO em ECONOMIA

Rodrigo de Figueiredo Ramos

RISCO DE CRÉDITO E O RETORNO ACIONÁRIO: ANÁLISE EMPÍRICA DA CORRELAÇÃO PARA O MERCADO BRASILEIRO.

Rio de Janeiro 2018

2

RODRIGO DE FIGUEIREDO RAMOS

RISCO DE CRÉDITO E O RETORNO ACIONÁRIO: ANÁLISE EMPÍRICA DA CORRELAÇÃO PARA O MERCADO BRASILEIRO.

Dissertação de Mestrado

Dissertação apresentada no Programa de Pós-Graduação em Economia como parte dos requisitos necessários à obtenção de grau de Mestre em Finanças e Economia.

Orientadora: Daniela Kubudi, D. Sc.

Rio de Janeiro 2018

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Ramos, Rodrigo de Figueiredo

Risco de crédito e o retorno acionário: análise empírica da correlação

para o mercado brasileiro / Rodrigo de Figueiredo Ramos. – 2018.

43 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Daniela Kubudi. Inclui bibliografia.

1. Administração de risco. 2. Análise de crédito 3. Ações (Finanças). 4.

I. Glasman, Daniela Kubudi. II.

Fundação Getúlio Vargas. Escola de Pós-Graduação em Economia. III. Título. CDD – 332.1 Merton

4

AGRADECIMENTOS

Dedico esse trabalho primeiramente a todos os meus familiares, pelo apoio e suporte incondicional em toda minha formação.

Agradeço também a FGV, estendendo a todos seus funcionários, professores e alunos, por propiciar toda base necessária para o desenvolvimento do conhecimento.

Por fim a orientadora Daniela Kubudi, pelo seu comprometimento, apoio e conhecimento empregado no desenvolvimento deste trabalho.

5

RESUMO

RISCO DE CRÉDITO E O RETORNO ACIONÁRIO: ANÁLISE EMPÍRICA DA CORRELAÇÃO PARA O MERCADO BRASILEIRO.

Rodrigo de Figueiredo Ramos

Dezembro/2018

Orientadora: Daniela Kubudi

Este trabalho tem como objetivo analisar a evolução do risco de crédito das empresas brasileiras e quantificar a relação existente com o retorno acionário das mesmas. Para isso, foram analisadas as probabilidades de default e distance to default através de modelos elaborados tendo como base os resultados encontrados por Robert C. Merton (1974) e a evolução do retorno das ações no mesmo período. Foi então analisada empiricamente e estatisticamente a existência dessa relação. Os resultados encontrados não indicam a existência de uma anomalia, como proposto por diversos estudos na literatura, ou seja, foi encontrada uma relação positiva entre risco de crédito e retorno. Contudo não foi possível encontrar um alfa estatisticamente significante para uma estratégia de compra e venda de portfólios de risco, o que indica que os mesmos estariam integralmente explicados pelos fatores do modelo de precificação propostos por Fama e French (1994).

6

ABSTRACT

CREDIT RISK AND EQUITY RETURN: EMPIRICAL ANALYSIS OF CORRELATION FOR THE BRAZILIAN MARKET.

Rodrigo de Figueiredo Ramos

December/2018

Advisor: Daniela Kubudi

The objective of this study is to analyze the credit risk evolution of Brazilian companies and quantify the relation with their equity returns. For this purpose, the Probabilities of Default and Distance to Default were analyzed through models developed by Robert C. Merton (1974) as well as the evolution of stock returns in the same period. Thus, the relations of these two metrics were analyzed in order to establish if there is empirical and statistical evidence of the correlations. The results do not indicate the existence of an anomaly, as proposed by several studies in the literature. This study found positive relation between credit risk and return was found. However, it was not possible to find a statistically significant alpha for a long-short strategy for the risk portfolios, which indicates that they would be fully explained by the factors of the pricing model proposed by Fama and French (1994).

7

SUMÁRIO

1. INTRODUÇÃO ... 10 1.1. Motivação ... 10 1.2. Objetivos ... 10 1.3. Estrutura do Trabalho ... 11 1.4. Revisão Bibliográfica ... 112. RELAÇÃO DE RISCO E RETORNO ... 14

2.1. Risco ... 14

2.2. Risco de Crédito ... 15

2.3. Prêmio de Risco e Retorno ... 17

3. METODOLOGIA ... 19

3.1. Modelo Black – Scholes - Merton ... 19

3.2. Modelo de Merton ... 20

3.3. Modelo KMV ... 22

3.4. Aplicação e Metodologia ... 23

3.5. Fontes e Seleção de Dados ... 24

4. ANÁLISE DE RESULTADOS ... 26 4.1. Análise Empírica ... 28 4.2. Análise de Robustez ... 31 5. CONCLUSÃO ... 33 Referências Bibliográficas ... 34 Apêndices ... 36

8

ÍNDICE DE FIGURAS

Figura 1 - Classificações das Agências de Risco ... 17

Figura 2 - Distance to Default ... 22

Figura 3 - Setores ... 25

Figura 4 - Evolução das DD's ... 26

Figura 5 – Distance to Default x Equity Index ... 27

9

ÍNDICE DE TABELAS

Tabela 1 – Retorno Acumulado (5 Portfólios) ... 28 Tabela 2 – Retorno Acumulado (3 Portfólios) ... 29 Tabela 3 - Regressão de Fama e French para Resultados da Estratégia com Rebalanceamento Trimestral ... 31 Tabela 4 - Regressão de Fama e French para Resultados da Estratégia com Rebalanceamento Anual ... 32

10

1. INTRODUÇÃO

1.1. Motivação

Em um ambiente de mudanças, turbulências e incertezas econômicas e políticas como vivenciamos nos últimos anos no Brasil, levando as taxas de juros a patamares que não se viam nas últimas décadas, começam a ocorrer fluxos migratórios de investidores buscando maior diversificação, saindo das confortáveis posições de renda fixa para ativos mais sofisticados, como fundos multimercados e ações. Ao longo de 2017 e 2018 já foi possível notar parte desse efeito, com uma forte valorização da bolsa brasileira e crescente captação de recursos pelos principais fundos do mercado.

Outro ativo que vem se tornando importante, ainda que timidamente se comparado a países com mercados de capitais mais desenvolvidos, é o crédito. Apesar de ser um produto ainda muito limitado quando se trata de títulos privados e evidenciado pela baixa liquidez dos seus mercados secundários, o crédito vem ganhando relevância no cenário nacional. Com esse desenvolvimento, passa a ser fundamental para gestores entenderem a fundo sua correta precificação.

Apesar de amplamente discutido internacionalmente, ainda há no Brasil, poucos estudos sobre esse tema, o que torna especialmente interessante o aprofundamento dessa questão em um contexto de desenvolvimento do mercado.

1.2. Objetivos

Este trabalho visa quantificar a relação entre o risco de crédito e o retorno acionário brasileiro. Para isso, optou-se pela utilização de modelos próprios de avaliação de probabilidade de default (PD) e o conceito de Distance to Default (DD) a fim de superar a falta de informações mercadológicas sobre o risco de crédito das empresas, como por exemplo, o CDS (Credit Default Swap).

Sendo assim, tomando como base as informações contábeis (dívida) e de mercado (“Market Cap”) e aplicando o modelo de Merton, o trabalho, após quantificar o risco de crédito dos ativos selecionados, visa alocá-los em portfólios de acordo com

11 suas classificações de risco a fim de avaliar se existem diferenças estruturais entre o retorno dos ativos mais e menos arriscados.

Esse trabalho ainda é interessante por traçar um paralelo com os modelos de precificação de ativos de Fama e French (1993) e CAPM, ao testar se estratégias a partir de posições compradas e vendidas nesses portfólios podem ou não gerar alfas positivos.

1.3. Estrutura do Trabalho

Primeiramente é realizada uma revisão da literatura, apresentando os estudos realizados sobre o tema no Brasil e no exterior, trazendo seus principais resultados e divergências.

Após essa introdução, o trabalho visa dar a base teórica necessária para discussão do assunto, focando nos temas principais de discussão, que são os conceitos de risco, passando por uma definição geral e focando no principal assunto de discussão: risco de crédito.

Dentro deste escopo, a sessão seguinte detalha a metodologia aqui utilizada, focando no modelo de Merton, base para o desenvolvimento teórico utilizado. Nessa sessão são descritos os dados, suas fontes e janela temporal de análise.

Ao final, são discutidos os resultados encontrados, detalhando as etapas da análise e colocação das considerações finais.

1.4. Revisão Bibliográfica

Um dos conceitos mais básicos de finanças é a relação entre risco e retorno. No entanto, alguns estudos encontrados na literatura apontam que essa relação não é tão linear quando se trata de Risco de Crédito e Retorno Acionário. Como foi demonstrado por Avramov et al. (2009), Campbell et al. (2008), Dichev (1998) e outros, foi encontrada uma relação negativa dessa equação, levando ao que vem sendo tratado como “Distress Puzzle”. Contudo, apesar de amplamente debatidos, esses estudos ainda não são conclusivos, apresentando resultados divergentes a partir de metodologias também variadas. A seguir são detalhados alguns desses estudos, suas metodologias e principais resultados.

12 Dichev (1998) procura em sua análise entender se o risco de default é um risco idiossincrático ou sistemático. Sendo sistemático, ele deveria ser explicado pelos modelos de precificação e apresentar correlação com os efeitos de book-to-market e tamanho da firma (discutiremos com mais detalhes esses modelos de precificação posteriormente). Assim, haveria uma relação entre risco de crédito e retorno acionário. Para isso, utilizou os métodos de precificação de risco Z-Score de Altman (1968) e o O-score de Ohlson (1980) encontrando, contudo, uma relação negativa entre os dois.

Vassalou e Xing (2004), por sua vez, fizeram estudo semelhante, porém desenvolveram um modelo de precificação de risco baseado na metodologia desenvolvida por Black & Scholes (1973) e Merton (1974) para o cálculo de probabilidade de default, acreditando que tais modelos poderiam ser mais acurados na obtenção dessas probabilidades do que métodos contábeis como aqueles utilizados por Dichev (1998), dado que estes desconsideravam a volatilidade dos ativos, que é de fundamental importância para o risco. Neste estudo, obtiveram como resultado que empresas com maior probabilidade de inadimplência também foram as que possuíam maior retorno acionário para o período estudado.

Campbell, Hilscher e Szilagyi (2008), através de uma abordagem de regressão que utilizava dados contábeis (resultados e alavancagem) e de mercado (volatilidade, retorno e valor de mercado), foi mais um a achar anomalias relacionadas ao risco de crédito – retorno. Nesse paper, Campbell (2008) sugere ainda que parte dessa anomalia de mercado pode estar ligada ao fato de que empresas com maiores riscos de crédito possuem também menor liquidez, logo podem estar sob ou subavaliadas.

Avramov, Chordia e Jostova (2009) utilizaram ratings da agência de classificação de risco de crédito Standard and Poor`s (S&P) para definir classes de ativos com relação ao risco de crédito e, então, agrupá-los em portfólios e avaliar seus retornos. Conseguem evidenciar empiricamente que empresas com menor risco de crédito performaram melhor que aquelas com piores classificações, validando a hipótese a partir do modelo de três fatores de Fama e French (1993).

13 Toledo (2014) aplicou análise semelhante para o mercado brasileiro, onde após definição da base de análise, dividiu os ativos em três portfólios de risco de crédito, calculou seus retornos e, por fim, fez análise de robustez através do modelo de Fama e French (1993). Os resultados empíricos desse estudo foram contrários aos indícios de anomalia, ou seja, as carteiras com maior risco de crédito mostravam maiores retornos no período, apesar de gerarem alfas sem significância estatística.

Friewald, Wagner e Zechener (2014), por sua vez, fizeram estudos da relação utilizando os prêmios de risco extraídos da estrutura a termo dos CDS de empresas americanas e os relacionando com os retornos acionários para o período entre 2001 e 2010. Com esse arcabouço em mãos, testaram através de regressões baseadas nos modelos de precificação de ativos de três fatores desenvolvidos por Fama e French (1993) e no seu antecessor CAPM, se obteriam alfa positivo nas estratégias de operar vendido em um portfólio comprado em ações com mais risco de crédito e vendido naquelas de menor risco. Ao contrário a estudos anteriores, encontraram uma “forte correlação positiva entre prêmio de risco de crédito e retorno”.

14

2. RELAÇÃO DE RISCO E RETORNO

2.1. Risco

O conceito de risco, podemos dizer, é de amplo conhecimento do senso comum. Encaramos o risco como uma “possibilidade” ou uma “probabilidade” de que dado evento venha a ocorrer. O que de forma geral é correto. Contudo, quando entramos no mundo dos negócios, uma melhor ingerência sobre esse tema e sobre os efeitos que ele pode trazer para determinados ativos é de fundamental importância para a saúde e sucesso financeiro de uma empresa.

Jorion (2007) classifica o risco como sendo o grau de incerteza sobre resultados futuros, que podem representar o valor dos ativos, ações ou ganhos, estando intimamente atrelado à volatilidade destes (e consequentemente, de seus resultados futuros).

Os riscos podem ser decompostos, para melhor descrevê-los, em dois principais grupos: Risco do Negócio e Risco Financeiro.

Os Riscos do Negócio são aqueles inerentes à operação da empresa e ao subsistema ao qual pertence, sendo assumidos voluntariamente a fim de criar vantagem competitiva e gerar valor aos acionistas. Exemplos seriam investimentos em inovação tecnológica, novos produtos, qualidade, marketing (market share) e etc.

Os Riscos Financeiros, por outro lado, seriam aqueles, que em um ambiente perfeito, deveriam ser totalmente eliminados/mitigados pelas instituições, para que estas pudessem focar nos seus “core business” (no que sabem - se propõe a - fazer). São aqueles que qualquer empresa está exposta em menor ou maior escala dependendo de seu ramo de atuação. Podemos dividir os riscos financeiros entre:

• Risco de Mercado: Pode ser definido como a incerteza atrelada aos retornos de um ativo devido a flutuações de preços de mercado. Estão relacionados a flutuações de moedas, commodities, juros e índices de uma forma geral.

15 • Risco Operacional: Relacionado a perdas decorrentes de falhas

humanas ou tecnológicas, incluindo riscos de fraudes e ricos legais. • Risco de Liquidez: Está relacionado ao risco do fluxo de caixa, ou seja,

de uma empresa ter dificuldades de honrar com suas obrigações na data prevista, tonando-se insolvente.

• Risco de Crédito: O risco de Crédito diz respeito à mensuração da capacidade de uma contraparte honrar com suas obrigações (financeiras, em sua maioria) e as perdas atreladas ao não adimplemento. Pode ser pensada, na vertente de uma empresa, como o risco de um cliente (que comprou a prazo) não pagar e, no caso de bancos (ou investidores em geral), de que uma empresa não honre com os vencimentos de determinado empréstimo (obrigações contratuais).

Como podemos notar, se por um lado empresas deveriam mitigar ao máximo os riscos de mercado, instituições financeiras têm como atividade principal assumir esses riscos e por isso a importância primária em seu correto apreçamento. O risco de crédito para os credores de uma empresa (bancos, por exemplo) é então um assunto de fundamental importância. Dado o foco deste presente trabalho neste assunto, nas sessões a seguir, daremos uma descrição mais completa sobre o mesmo.

2.2. Risco de Crédito

Operações de crédito são talvez a função primordial das instituições financeiras. No entanto, a avaliação do risco de crédito só vem sendo mais desenvolvida ao longo das últimas décadas.

Sauders (2000) atribui à alguns fatores a motivação dessa evolução nos últimos anos, como por exemplo: 1. Aumento estrutural em casos de concordata (empresas pedindo recuperação judicial por não serem capazes de honrar suas obrigações) 2. Disseminação do mercado de capitais, sendo que mais empresas (muitas vezes com perfil mais arriscado) passaram a ter acesso ao crédito 3. Margens mais competitivas devido a maior concorrência de mercado, levando a redução da compensação pelo risco (os spreads) 4. Aumento da volatilidade nos preços dos colaterais (garantias) 5. Tecnologia e leque de opções/facilidades de análises que ela possibilita e 6. Ainda

16 segundo o autor, talvez o mais importante entre os fatores da época, eram as grandes

discussões acerca do acordo de Basiléia I1, que nos anos 90 passou a impor diversas

regras regulamentárias envolvendo estrutura de capital dos bancos. Em sua primeira versão, esse acordo não distinguia o crédito “bom” do crédito “ruim”, e, assim, empréstimos para empresas arriscadas eram tratados da mesma forma daqueles AAA, onerando muito o balanço das instituições financeiras. Com isso, as IF’s passaram a adotar medidas internas de avaliação do risco de crédito de cada uma de suas operações conforme previsto no acordo de Basileia II de 2005.

Esse novo acordo previa que os bancos poderiam desenvolver métodos de avaliação próprios. Os desenvolvimentos da análise de risco de crédito foram então sendo expandidos e desenvolvidos ao longo dos últimos anos. Sauders (2000) destaca que existem 5 principais abordagens (e estruturas de modelos) hoje:

1. Modelos baseados em opções como aqueles desenvolvidos por KMV e Moody’s, tomando como base estudos desenvolvidos por Merton (1974); 2. Modelos baseados no VaR (Value at Risk) como o CreditMetrics, desenvolvido

pelo JP Morgan;

3. Modelos de cenários multi-períodos, como o CreditPortifolioView, desenvolvido pela consultora McKinsey, baseado no impacto das variáveis macroeconômicas no default;

4. Modelos de abordagens atuariais, com base em séries históricas de default como o CreditRisk+ desenvolvido pelo Credit Financial Products (CSFP)

Pode-se ainda utilizar Credit Ratings de agências externas independentes (S&P, Moody’s e Fitch são as mais conhecidas) que são métodos de avaliação padronizados, onde essas agências atribuem uma probabilidade de Default a cada rating.

Na tabela a seguir podemos observar os níveis de classificação para cada uma delas.

1 Conjunto de exigências regulatórias propostas em um acordo no comitê de Basiléia, pela primeira vez

17

Figura 1 - Classificações das Agências de Risco Fonte: G1

2.3. Prêmio de Risco e Retorno

A essa altura, mostramos a representatividade do risco, e como mencionado na sessão anterior, para mitigar esse risco temos duas abordagens distintas. A primeira delas envolve aquele risco que não queremos correr e que, portanto, tentamos mitigar ao máximo. A segunda diz respeito ao risco que queremos correr, só que para isso exigimos uma compensação ou um retorno.

Quando optamos por comprar um ativo mais arriscado (a ação de uma empresa ou seu título de dívida) é lógico que desejamos um retorno maior do que aquele que teríamos com a compra de um ativo menos arriscado (como maior certeza sobre o preço futuro, no caso das ações, ou maior certeza sobre adimplemento, no caso da dívida) como, por exemplo, um título soberano (emitido pelo governo). A essa diferença dá-se o nome de prêmio de risco.

18 Ao longo dos anos, muitos estudos sobre alocação de capital e carteira de risco ótima foram elaborados, como é o caso do modelo de alocação de capital proposta por Harry Markowitz (1952). Consequentemente, um dos conceitos mais utilizados hoje em finanças que trata sobre modelos de precificação de ativos foi proposto em artigos por Wilian Sharpe, John Litner e Jan Mossin. Amplamente conhecido, o CAPM (capital asset princing model), relaciona de forma direta o retorno de determinado ativo e seu risco relativo através da seguinte equação:

𝐸(𝑟𝑖) = 𝑟𝑓+ 𝛽𝑖[𝐸 (𝑟𝑚) − 𝑟𝑓] (1)

Ou seja, o retorno 𝐸(𝑟𝑖) de determinado ativo é uma relação linear direta entre

o retorno livre de risco 𝑟𝑓 e um prêmio de risco

𝛽𝑖 [𝐸 (𝑟𝑚) − 𝑟𝑓] apropriado ao nível de risco daquele ativo. O CAPM se baseia no princípio fundamental dos mercados eficientes, ou seja, sem espaço para arbitragens (todas as informações estão disponíveis e já no precificadas). Importante notar que tal modelo se baseia tão somente no risco sistemático (não específico).

Mais tarde, outros modelos vieram para tentar explicar anomalias encontradas em alguns testes sobre o CAPM, como foi o caso do modelo multifatorial proposto por Fama e French (1993). Como dito por Bodie, Kane e Marcus (2015)

“A abordagem atualmente prevalecente para especificar os fatores candidatos a fontes de risco sistemático utiliza características da empresa que, em termos empíricos, parecem representar uma exposição a riscos sistemáticos.”

O modelo proposto por Fama e French (1993) adiciona ao CAPM dois índices que seguem das observações feitas pelos autores sobre o quanto o tamanho da empresa – SMB (small minus big) – e sua relação patrimônio (contábil)/valor de mercado – HML (high minus low) – , influenciam no retorno esperado, como proposto pela equação a seguir.

19

3. METODOLOGIA

3.1. Modelo Black – Scholes - Merton

O modelo de Merton, muito conhecido pela literatura e amplamente utilizado pelo mercado, deriva de resultados, igualmente difundidos, encontrados por Fisher Black, Myron Scholes e Robert Merton no início dos anos 1970, relativo à precificação de opções. Por isso, antes de entrar na explicação do modelo de Merton, seguimos com um breve descritivo do modelo de Black-Scholes-Merton (ou Black-Scholes).

O modelo, resumidamente, trata do apreçamento de opções sobre ações de companhias. Opções são derivativos sobre ações, e podemos resumi-los em dois principais ativos: “call” e “put”, onde a “call” é uma opção (direito) de compra sobre um determinado ativo, por um preço (K) em um determinado instante (T). A “put” é o inverso, uma opção (direito) de venda de determinado ativo.

Na construção de um modelo que nos dê hoje o preço de um direito futuro, os autores montaram portfólios que contivessem ações e opções sobre esse ativo e que seguissem premissas de não arbitragem, “(...) o retorno do portfólio deve ser a taxa de juros livre de risco”, como explicado por HULL (2005). Os pressupostos básicos de tal modelo são os seguintes (ainda que podendo ser relaxados em alguns momentos):

1. O preço da ação segue um processo browniano;

2. A venda a descoberto é permitida (possibilidade de alavancagem); 3. Não há custos de transação ou impostos;

4. Não há distribuição de dividendos; 5. Não há possibilidade de arbitragem; 6. Transação contínua de títulos;

20 O resultado encontrado pelos autores para os preços da call “c” e da put “p”

pode ser encontrado2 a seguir:

𝑐 = 𝑆𝑜𝑁(𝑑1) − 𝐾𝑒−𝑟𝑇𝑁(𝑑2) (3) 𝑝 = 𝐾𝑒−𝑟𝑇𝑁(−𝑑2) − 𝑆𝑜𝑁(−𝑑1) (4) Onde: 𝑑1 =ln(𝑆𝑜 𝐾⁄ ) + (𝑟 + 𝜎 2⁄ )𝑇 2 𝜎√𝑇 𝑑2 =ln(𝑆𝑜 𝐾⁄ ) + (𝑟 − 𝜎 2⁄ )𝑇 2 𝜎√𝑇 = 𝑑1− 𝜎√𝑇

Sendo N(x) a distribuição de probabilidade normal, 𝜎 a volatilidade da ação, So o valor inicial da ação, K o valor de exercício (strike price), r a taxa de juro livre de risco e T o vencimento.

3.2. Modelo de Merton

Merton3 desenvolveu um modelo, em 1973, que propunha determinar o risco

de crédito de determinada empresa utilizando como base informações de mercado, ou seja, o valor de mercado da empresa e o valor da sua dívida. O modelo parte de uma premissa simples de que a firma possui somente duas classes de ativos: dívida e capital próprio (“equity”). Portanto o valor da firma segue que:

𝑉 ≡ 𝐷 (𝑉, 𝜏) + 𝐸 (𝑉, 𝜏) (5)

Onde D é o valor da dívida, E o valor do equity e 𝜏 = (𝑇 − 𝑡) , sendo T a maturidade da dívida e t a data de hoje.

No modelo, o valor de mercado da empresa (o “equity”) podia ser visto como uma opção de compra (“call”) aos ativos dessa empresa. Enquanto o valor de face da dívida da empresa representa o strike. Então quando os ativos da empresa valem menos que suas dívidas, o valor para os acionistas é zero. Podemos entender isso dado

2 Para maiores detalhes sobre a derivação, consultar J. Hull, “Opões, Futuros e Outros Derivativos”, 9ª

Edição.

3 Merton, R. C. “On the Pricing of Corporate Debt: The Risk Structure of Interest Rates.” Journal of Finance. Vol. 29. pp. 449–470

21 que os credores são vistos como preferenciais em relação aos acionistas (ou seja, tem o direito de receber, sair do risco, antes, devido a cláusulas contratuais).

Para uma explicação mais formal sobre o modelo, definimos que:

𝑉0: Valor dos ativos da empresa hoje;

𝑉𝑇: Valor dos ativos da empresa em T;

𝐸0: Valor de mercado da empresa (equity) hoje;

𝐸𝑇: Valor de mercado da empresa em T;

𝐷: Valor da divida em T;

𝜎𝑉: Volatilidade dos ativos da empresa;

𝜎𝐸: Volatilidade do equity;

𝑟: taxa de juros livre de risco:

Com isso, e assumindo que o equity é o valor residual da diferença entre o valor dos ativos e o valor da dívida no momento T, podemos considerar o valor do equity como sendo:

𝐸𝑇 = max (𝑉𝑇− 𝐷, 0) (6)

Analisando a equação acima, podemos ver que se trata de uma call, e recorrendo ao modelo de precificação de Black-Scholes descrito na secção anterior, concluímos que o valor das ações hoje equivale a:

𝐸0 = 𝑉0𝑁(𝑑1) − 𝐷𝑒−𝑟𝑇𝑁(𝑑 2) (7) Onde: 𝑑1 = ln(𝑉𝑜 𝐷⁄ )+(𝑟+ 𝜎𝑉2⁄ )𝑇 2 𝜎𝑉√𝑇 e 𝑑2 = 𝑑1 − 𝜎√𝑇

Das variáveis acima mencionadas, as únicas não observáveis são 𝜎𝑉e 𝑉0, mas

pelo lema de Itô temos que:

𝜎𝐸𝐸0 =

𝜕𝐸

22 Que junto com a equação (7) nos dá um par de equações não lineares que

podem ser resolvidas para encontrarmos 𝜎𝑉e 𝑉0. Podemos então definir a PD

(Probability of Default) de uma empresa como sendo:

𝑃𝐷 = 𝑁(−𝑑2) (9)

3.3. Modelo KMV

A implementação do modelo de Merton recebeu muita atenção da indústria, e diversos modelos, baseados em sua teoria, foram desenvolvidos. Um deles foi o modelo KMV-Merton, entendido como uma extensão ao modelo proposto por Black, Scholes e Merton.

Esse modelo se torna especialmente importante nesse trabalho por dois pontos. Primeiro, pois ao desenvolver seu modelo, optou por utilizar um procedimento interativo para resolver o par de equações (7) e (8), procedimento esse que, dado o

valor inicial calculado de 𝜎𝐸, estima o valor dos ativos 𝑉0 para toda a base de dados.

Uma vez encontrados esses valores, é possível inferir o primeiro 𝜎𝑉 proposto, que será

utilizado em um processo iterativo para encontrar os novos valores de 𝑉0 e de 𝜎𝑉 até

que o segundo convirja (a uma diferença de 1 𝑒−6 – para o nosso modelo - com relação

à estimativa anterior). Segundo, porque esse modelo criou o conceito de Distance to Default, adicionando uma etapa ao modelo de Merton e elaborando uma definição de “ponto de default” mais realista (que não fosse somente o valor de face da dívida).

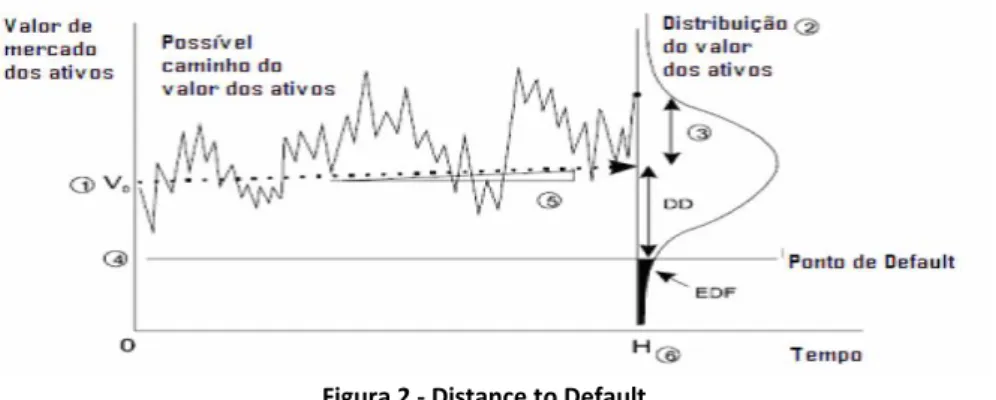

Figura 2 - Distance to Default Fonte: Crosbie e Bohn (2003)

23 A Distance to Default pode ser caracterizada como o número de desvios padrões entre o valor de mercado dos ativos e seu ponto de default e é inversamente proporcional à PD (quanto maior a DD, menor a PD):

𝐷𝐷 =ln(𝑉𝑜 𝐷⁄ ) + (𝑟 − 𝜎𝑉

2⁄ )𝑇 2

𝜎𝑉√𝑇 (10)

E como podemos observar, não é coincidência que o mesmo seja igual a 𝑑2.

3.4. Aplicação e Metodologia

Como demonstrado na parte de revisão bibliográfica, muitos dos estudos desenvolvidos acerca do assunto de risco de crédito e retorno, tratam de dados que hoje possuem grande limitação de aplicabilidade do mercado brasileiro, como por exemplo, a utilização de CDS. Com isso, o presente trabalho faz uma análise da relação entre o risco de crédito e o retorno acionário, baseado no Modelo de Merton, como foi proposto por Vassalou e Xing (2004).

Através do software MATLAB, foi utilizado um modelo que possibilitou o cálculo da PD (Probability of Default) diária de cada um dos ativos em análise, que como o próprio nome sugere, descreve a chance de a firma não arcar com suas obrigações no curto prazo. Mais especificamente, a métrica final de análise escolhida foi a DD (Distance to Default) de cada uma das empresas, ou seja, o quão próximo elas estão de se tornarem inadimplentes. A escolha pela segunda se deu pelo fato de ser uma variável de mais fácil leitura e que, após análise preliminar dos resultados se mostrou mais sensível à evolução das métricas estudadas. Utilizou-se como input para o

modelo o valor histórico diário de mercado das empresas e a evolução trimestral4

(para calcular a DD diária era utilizada a última informação disponível sobre a dívida) do valor de face das dívidas líquidas (dívida de curto prazo + dívida de longo prazo – caixa), ambas obtidas pela Bloomberg, (para o período de 2013 a 2018). Como volatilidade, optou-se por usar para cada ativo sua respectiva volatilidade média do

24 período integral para a análise diária, tentando eliminar janelas de maior volatilidade linearizando o risco.

Com a base de resultados em mãos, foram testados, através de regressões lineares simples entre o retorno diário desses ativos, suas DD e o retorno diário de mercado (índice IBOVESPA), para verificar, através de um backtesting, se o modelo de precificação de crédito estava coerente com a evolução do valor de mercado. O intuito aqui era verificar se existiria alguma anomalia de algum ativo específico, para eventualmente eliminá-lo de nossa base.

Após essa análise preliminar, foram formadas carteiras selecionando ativos com maiores DD’s e carteiras com ativos com menores DD’s. Foram testados os agrupamentos em 5 (cinco) e em 3 (três) portfólios, calculando o retorno de um

portfolio igualmente ponderado5. Esses agrupamentos foram feitos de três formas

diferentes: considerando ajuste diário, trimestral e anual da carteira. A principal ideia era verificar se, uma vez montada e carregada uma posição em determinado ativo (no caso um conjunto de ativos), teríamos, no longo prazo, retorno superior para aqueles compostos por ativos de maior risco de crédito.

Essas análises foram realizadas para 2 (dois) períodos de tempo. Primeiro considerando os 5 (cinco) anos da seleção de dados (setembro 2013 a setembro de 2018) e depois para um intervalo mais curto (janeiro 2016 a setembro de 2018) visando expurgar os efeitos da alta deterioração dos ativos ocorridas ao longo de 2015.

Por fim, foram realizadas regressões, como proposto por Friewald, Wagner e Zechener (2014) em seus estudos, baseadas no modelo de três fatores de Fama e French (1993) e no CAPM, considerando uma posição comprada nos ativos de altas PD’s e vendida nos de baixas PD’s para analisar se existiam evidencias estatísticas de geração de alfa positivo.

3.5. Fontes e Seleção de Dados

Para realizar o estudo, foram coletados dados diários desde 09/09/2013 até 06/09/2018 do valor de mercado dos ativos escolhidos via terminal da Bloomberg.

5 Significa que o capital alocado seria igualmente alocado para cada um dos ativos. Então o retorno

25 Foram selecionados, inicialmente, 44 ativos (ver Apêndice A) baseados em liquidez e diversificação setorial e no conhecimento tácito sobre ativos de relevância no mercado. A liquidez é importante para que o modelo de Merton seja eficaz, uma vez que uma das principais métricas é a volatilidade. Foram então coletadas 1.237 observações para cada um dos 44 ativos.

Com base nas informações contábeis extraídas da Bloomberg foi necessário descartar aqueles ativos que eram “caixa líquido“, ou seja, possuíam mais disponibilidade de caixa do que dívida, uma vez que para os mesmos o modelo de Merton não é aplicável (e nem faz sentido). Essa limitação foi aplicada aos seguintes ativos: AMBEV, EMBRAER, ESTÁCIO, EZTEC, HERING, KROTON e RAIA DROGASIL. Sendo assim, o trabalho foi baseado nos 37 ativos restantes.

Figura 3 - Setores Fonte: Elaboração Própria

Para a parte final do trabalho, onde fazemos uma regressão baseado no modelo de 3 fatores de Fama e French (1993), utilizamos dados que são coletados

diariamente pela NEFIN6 para os indicadores SMB (“Small Minus Big“) e HML (“High

Minus Low“) propostos pelo modelo.

6 http://www.nefin.com.br/

Açúcar e Etanol Educação

Água e Saneamento Energia Elétrica Alimentos e Bebidas Incorporação Imobiliária

Aluguel Veículos Materiais de Construção Aviação Mineração, Siderurgia e Metalurgia

Bens de Capital Óleo e Gás

Combustíveis e Logística Papel e Celulose

Concessão Shopping Center

26

4. ANÁLISE DE RESULTADOS

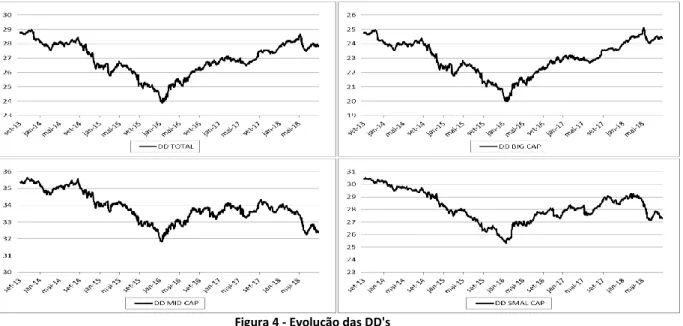

Os primeiros resultados obtidos foram as evoluções históricas das Distance to Default (DD) de cada um dos ativos que foram escopo da análise. A fim de determinar se haveria algum efeito que envolvesse o tamanho da empresa, foram separadas também entre portfolios de Big, Mid e Small Caps. Small Caps definimos como sendo as empresas com valor de mercado abaixo de R$5bi, Big Caps acima de R$20bi e as Mid Caps sendo as intermediárias. O gráfico a seguir mostra o resultado do portfólio total assim como os de cada uma das segmentações definidas acima (vale observar que aqui não houve qualquer ponderação, e sim uma soma simples dos valores de mercado e de suas dívidas Além disso, trata-se de um número índice com base no primeiro valor das respectivas DDs).

Figura 4 - Evolução das DD's Fonte: Elaboração Própria

Como podemos observar, em cada um dos três submercados houve uma redução relevante da DD entre 2013 e 2016, sendo que o primeiro semestre, auge da recessão econômica brasileira, foi também quando as empresas, segundo modelo de Merton, estavam apresentando menores DD’s (e consequentemente maiores PD’s). Ressaltando novamente que esses portfólios não estavam equilibrados, ou seja, estamos considerando a capitalização de cada firma, logo empresas com maior Market Cap terão mais peso dentro de seu grupo.

27 O gráfico da figura 5, ainda sem considerar um portfólio equilibrado, nos mostra como foi a evolução do índice com base na DD de nosso portfólio total. Fica claro, como era de se esperar por ser uma das principais métricas do modelo de Merton, que o momento em que as empresas atingiram menor valor de mercado também foi o de menor DD.

Figura 5 – Distance to Default x Equity Index Fonte: Elaboração Própria

Como mencionado anteriormente, optou-se por realizar um backtesting para cada um dos ativos a fim de verificar se o modelo estava aderente à evolução do valor de mercado, com isso foram feitas regressões individuais do retorno diário do ativo (para tornar a série estacionária) contra sua DD e retorno de mercado (retorno do índice IBOV – esse segundo para tornar o erro descorrelacionado). Primeiro a regressão foi feita utilizando o nível da DD e como os resultados não foram satisfatórios foram testadas as diferenças. Dessa forma, foram encontrados resultados extremamente satisfatórios com níveis de significância muito elevados para as DD, tanto nas regressões diárias (N = 1.236) quanto nas trimestrais móveis (N = 1.174), sendo as médias da Estatística T de 58, 82 e 50,71 respectivamente (e nenhuma abaixo de 20 – para maiores detalhes ver Apêndice B). Com isso optou-se por seguir a análise com a base de 37 ativos.

Vale ressaltar ainda, como era esperado, que a relação retorno e variação da DD, além de significante, foram negativas (ou seja, quanto maior a DD, menor o risco de crédito e maior o retorno), o que poderia sugerir um “Puzzle”. Contudo, como

28 estamos olhando para resultados realizados, não podemos chegar a essa conclusão. Para melhor avaliar esses efeitos deve ser realizada uma análise “foward”, ou seja, a partir de uma visão das DDs hoje avaliar como se comportam os resultados amanhã. A sessão a seguir se dedica a elaboração desta análise.

4.1. Análise Empírica

A partir desse ponto, o trabalho passa a formar portfólios perfeitamente

equilibrados7 ordenados a partir da DD de cada empresa. Ou seja, teremos em uma

ponta aquele que possui empresas com maior DD e na outra aquele com menor DD. Com isso, observamos a evolução histórica do rendimento das ações para concluir, empiricamente, se há maior retorno naqueles portfólios com maior risco de crédito.

Diferentemente do backtesting aplicado anteriormente, olharemos qual o comportamento do retorno acumulado do portfólio dado um reordenamento diário, trimestral e anual da nossa carteira tendo como base as DD`s da respectiva data.

Foram feitas análises distribuindo os ativos em 5 (cinco) e 3 (três) portfólios, sendo P1 aquele que carrega ativos com menor risco de crédito, e também para dois períodos de tempo (2013 até 2018 e 2016 até 2018) para avaliar o comportamento dos ativos no momento da alta do mercado que se deu a partir de jan/16, como indica a figura 6. Os resultados foram resumidos nas tabelas 1 e 2 (os gráficos podem ser encontrados no Apêndice C).

Tabela 1 – Retorno Acumulado (5 Portfólios)

Fonte: Elaboração Própria

7 Igualmente ponderadas Rebalanceamento P1 P2 P3 P4 P5 Diário 85% 22% 31% 59% -11% Trimestral 64% 0% 39% 17% -24% Anual 51% 0% 55% -4% 87% Diário 34% 59% 63% 230% 63% Trimestral 24% 36% 92% 155% 128% Anual 20% 33% 78% 122% 197% 2013 2016

29 Como é possível notar na tabela 1, ao dividirmos os ativos em 5 (cinco) portfólios, temos uma clara indicação de um “puzzle” quando analisamos o retorno acumulado de toda a série histórica, o que só não se aplica ao fazermos o reordenamento anual do portfólio, onde mesmo P5 sendo o de maior retorno com 87%, há um claro desordenamento nos demais portfólios, sendo P4, por exemplo, o de pior resultado.

Quando olhamos, contudo, os resultados para 2016, há indícios mais claros de que os portfólios de maior risco apresentam maior retorno.

Fazendo a mesma análise para um agrupamento em 3 (três) portfólios, os resultados indicam uma relação positiva entre o risco e retorno para 5 das 6 simulações (tabela 2). Vale observar, que para o histórico considerando o retorno acumulado desde 2013, apenas em 2018 as simulações “Trimestral” e “Anual” passaram a ter um retorno acumulado melhor (ver gráficos do Apêndice C).

Tabela 2 – Retorno Acumulado (3 Portfólios)

Fonte: Elaboração Própria

Podemos dizer que, de uma forma geral, os resultados tendem a ser melhores para um maior agrupamento dos ativos (três portfólios quando comparado a divisão em cinco) e para o período que se segue a 2016. Isso pode ser em parte explicado pelo maior beta dos ativos de maior risco, que no momento de estresse da bolsa também tiveram seus retornos mais afetados.

Para melhor explorar essa evolução, foram calculados os retornos anuais

móveis de se comprar o portfólio P3 e vender o portfólio P1 (não foram considerados

Rebalanceamento P1 P2 P3 Diário 56% 32% 25% Trimestral 25% 29% 42% Anual 32% 25% 36% Diário 47% 88% 131% Trimestral 30% 83% 149% Anual 31% 80% 165% 2013 2016

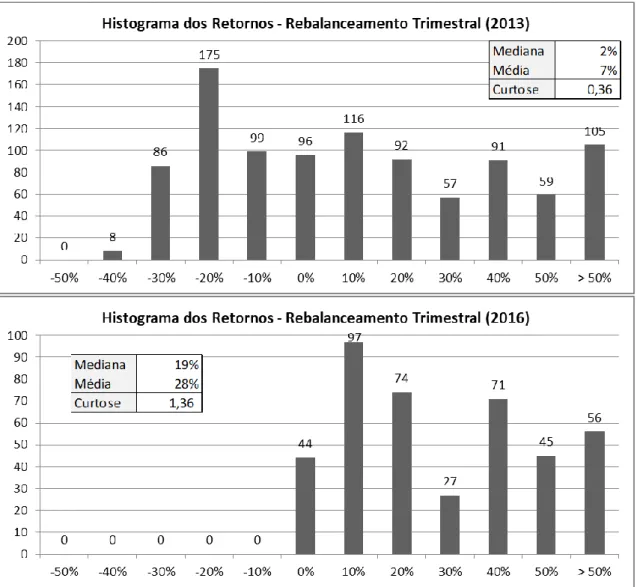

30 aqui a análise para a divisão em 5 portfólios) para os dois intervalos de tempo e considerando as 3 (três) frequências de rebalanceamento. O histograma de retornos mostrado na figura 6 (aqui estamos apresentando o resultado da simulação com rebalanceamento trimestral. Para as simulações com rebalanceamento anuais e diárias das carteiras, consultar Apêndice D) resume os resultados.

Figura 6 - Histograma dos Resultados Fonte: Elaboração Própria

Como é possível observar, a premissa inicial é verdadeira, ou seja, até 2016 o retorno de um investidor que carregasse posição comprada no portfólio de maior risco de crédito e vendida em menor risco de crédito, teria um retorno negativo, ou seja, o portfólio de maior risco teve um retorno pior que o de menor risco. Fato esse que fica

31 evidenciado ao se observar o histograma a partir de 2016, quando todos os retornos da estratégia foram positivos.

4.2. Análise de Robustez

Como fora proposta por Firewald, Wagner e Zencher (2014), uma alternativa de se validar se existe um prêmio embutido no risco de crédito das empresas, e também chegar à conclusão estatística de que há correlação entre o risco de crédito e o retorno das ações é montar uma posição comprada no portfólio mais arriscado (P3) e vendida no menos arriscado (P1) e através dos modelos de precificação de ativos, analisar se tais estratégias são capazes de gerar alfas positivos.

Portanto, tomando como base os resultados calculados adotando a estratégia de formação de portfólios apresentados na seção anterior (com rebalanceamento trimestral e anual e considerando aqui somente os dados a partir de 2016) foram rodadas regressões múltiplas dos retornos da estratégia nos fatores do modelo de Fama e French (1993) detalhado na seção 2.3, equação (2).

Tabela 3 - Regressão de Fama e French para Resultados da Estratégia com Rebalanceamento Trimestral

Fonte: Elaboração Própria

RESUMO DOS RESULTADOS

Estatística de regressão R múltiplo 0,562152032 R-Quadrado 0,316014907 R-quadrado ajustado 0,312896434 Erro padrão 0,010505016 Observações 662

Coeficientes Erro padrão Stat t valor-P

Interseção 0,0001 0,0004 0,1819 0,8557 (Rm - Rf) 0,1190 0,0369 3,2222 0,0013 SMB 0,0083 0,0616 0,1355 0,8922 HML 0,6607 0,0610 10,8353 0,0000

32

Tabela 4 - Regressão de Fama e French para Resultados da Estratégia com Rebalanceamento Anual

Fonte: Elaboração Própria

As tabelas acima mostram os resumos estatísticos das duas análises. Em nenhuma delas houve geração de um alfa nominalmente representativo, e, além disso, foram todos estatisticamente insignificantes a um nível de confiança de 5%.

RESUMO DOS RESULTADOS

Estatística de regressão R múltiplo 0,582746197 R-Quadrado 0,33959313 R-quadrado ajustado 0,336582157 Erro padrão 0,010411464 Observações 662

Coeficientes Erro padrão Stat t valor-P

Interseção 0,0001 0,0004 0,3282 0,7428 (Rm - Rf) 0,1376 0,0366 3,7591 0,0002 SMB 0,0444 0,0610 0,7271 0,4674 HML 0,6631 0,0604 10,9724 0,0000

33

5. CONCLUSÃO

Como podemos observar, apesar do risco de crédito ter sido observado e a relação com o retorno existir, e ser positiva, quando analisada a janela entre 2016-2018 e demonstrada na seção 4.1., não podemos dizer que há um prêmio no retorno acionário para esse risco, ou melhor, existindo, ele é explicado integramente pelos fatores HML e SMB além do próprio beta (dado que esses componentes podem carregar fatores que impactam o risco de crédito).

Isso acontece, segundo literatura, porque o risco de crédito, não sendo sistêmico, pode ser diversificado. Corroborando com os modelos de precificação (como CAPM e Fama e French) de ativos.

Quando observados o histórico de retorno entre 2013-2016 podemos entender que observamos um “distress puzzle”. No entanto, o retorno abaixo do mercado pode estar muito mais relacionado a um beta maior desses ativos de maior risco de crédito, não sendo os resultados desse trabalho suficientes para concluir que um “puzzle” foi encontrado.

Os resultados desse trabalho, vão de encontro com aqueles encontrados por Vassalou e Xing (2004), que concluem que não existe um “puzzle” entre risco de crédito e retorno acionário. Toledo (2014), que fez análise para o mercado brasileiro, chegou a resultados bem semelhantes. Apesar de metodologia diferente, encontro evidencia empírica entre a relação positiva entre risco e retorno, mas que não conseguiu ser corroborada pela geração de um alfa estatisticamente significante.

Como sugestão para trabalhos futuros, seria interessante replicar esse trabalho para uma base de dados maior seja em número de ativos, seja para diferentes janelas temporais, talvez aperfeiçoando o modelo de crédito, como, por exemplo, incluindo fatores contábeis importantes que não foram considerados.

34

Referências Bibliográficas

AVRAMOV, Doron; TARUN, Chordia; and JOSTOVA, Gergana (2009). Credit Ratings and The Cross-Section of Stock Returns. Journal of Financial Markets 12, 469-499

ALMEIDA, C.A.; BAZILIO, J.K.; Liquidez do mercado secundário de debêntures: dinâmica recente, fatores determinantes e iniciativas. Revista BNDES 44, p. 175-223, 2005.

BLACK, F.; SCHOLES, M.; The pricing of Options and Corporate Liabilities, Journal of Political Economy, Vol. 81, No. 3, 1973.

CAMPBELL, John Y.;Hilscher, Jens and Szilagyi (2008). In research of distress risk. Journal of Finance, 52, 57-82.

CROSBIE, P.; BOHN, J.; Modeling Default Risk. Moody`s KMV Company. Dezembro 2003.

DICHEV, ILIA D., 1998, Is the risk of bankruptcy a systematic risk?, The Journal of Finance 53, 1131-1147.

FAMA, E. F.; FRENCH, K.R., Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, v. 33, n. 1, p. 3-56, 1993.

GONÇALVES, P.; SHENG, H.H. O apreçamento do spread de liquidez no mercado secundário de debentures. 2007, 75f. Dissertação (Mestrado) – FGV.

GIANCOMONI, B.H.; SHENG, H.H. O impacto da liquidez nos retornos esperados de debêntures brasileiras. 2001. Dissertação (Mestrado) – FGV.

HOUWELING, P.; MENTINK, A.; VORST, T. Comparing possible proxies of corporate bond liquidity. Journal of Banking & Finance, Amsterdam, v. 29. N. 6, p. 1331-1358, June 2005.

HULL, J.C.; Options, Futures and Other Derivatives. Pearson Education, Inc., New York,

35 JORION, P.; Value at Risk: The new benchmark for financial risk. McGraw-Hill

Companies, Inc. New York, 3rd ed, 2007.

LONGSTAFF, F.A.; MITHAL, S.; NEIS, E. Corporate yield spreads: default risk or liquidity? New evidence from credit default swaps market. The journal of Finance, Malden, v.60, n.5, p. 2213-2253, 2005.

MERTON, R.C; On the pricing of corporate debt: The risk structure of interest rates. The Journal of Finance, 29, 1974, p. 449-470.

VASSALOU, Maria, XING, Yuhang (2004). Default risk in equity returns. Journal of Finance.

SHENG, H.H.; SAITO, R.; Liquidez das debêntures no mercado brasileiro. Revista de Administração (RAUSP), São Paulo, v. 43, p. 176-185, 2008.

TOLEDO, E.R (2016). O Impacto do risco de crédito sobre a diferença cross-section do retorno acionário brasileiro. Dissertação Mestrado (FGV).

36

Apêndices

Apêndice A

# Ticker Empresa Setor

1 ABEV3 AMBEV Alimentos e Bebidas

2 ALSC3 ALIANSCE Shopping Center

3 BEEF3 MINERVA Alimentos e Bebidas

4 BRFS3 BRF Alimentos e Bebidas

5 BRML3 BRMALLS Shopping Center

6 CCRO3 CCR Concessão

7 CMIG4 CEMIG Energia Elétrica

8 CPFE3 CPFL Energia Elétrica

9 CSAN3 COSAN Combustíveis e Logística

10 CSMG3 COPASA Água e Saneamento

11 CSNA3 CSN Siderurgia e Metalurgia

12 CYRE3 CYRELA Incorporação Imobiliária

13 DTEX3 DURATEX Materiais de Construção

14 EMBR3 EMBRAER Bens de Capital

15 EQTL3 EQUATORIAL Energia Elétrica

16 ESTC3 ESTÁCIO Educação

17 EVEN3 EVEN Incorporação Imobiliária

18 EZTC3 EZTEC Incorporação Imobiliária

19 FIBR3 FIBRIA Papel e Celulose

20 GFSA3 GAFISA Incorporação Imobiliária

21 GGBR3 GERDAU Siderurgia e Metalurgia

22 GOLL4 GOL Aviação

23 HGTX3 HERING Varejo

24 JBSS3 JBS Alimentos e Bebidas

25 JSLG3 JSL Logística

26 KLBN4 KLABIN Papel e Celulose

27 KROT3 KROTON Educação

28 LAME4 LASA Varejo

29 LCAM3 LOCAMERICA Aluguel Veículos

30 LREN3 RENNER Varejo

31 MRVE3 MRV Incorporação Imobiliária

32 PFRM3 PROFARMA Distribuidor Farmacêutico

33 pomo4 MARCOPOLO Bens de Capital

34 POSI3 POSITIVO Varejo

35 PTR4 PETROBRAS Óleo e Gás

36 RADL3 RAIA DROGASIL Distribuidor Farmacêutico

37 RAPT4 RANDOM Bens de Capital

38 RENT3 LOCALIZA Aluguel Veículos

39 SBSP3 SABESP Água e Saneamento

40 SMTO3 SÃO MARTINHO Açúcar e Etanol

41 TRIS3 TRISUL Incorporação Imobiliária

42 UGPA3 ULTRAPAR Combustíveis e Logística

43 USIM5 USIMINAS Siderurgia e Metalurgia

37 Apêndice B R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V PT R4 0, 63 0, 01 - 0, 00 1, 80 JS L 0, 12 0, 01 - 0, 00 0, 58 PR O FA M RA 0, 02 0, 01 - 0, 00 0, 41 EV EN 0, 30 0, 00 - 0, 00 0, 94 Sta t T 1, 44 - 1, 44 45 ,4 4 Sta t T 1, 75 - 1, 62 12 ,8 1 Sta t T 0, 71 - 0, 73 5, 51 Sta t T 0, 13 - 0, 06 22 ,7 2 Ger da u 0, 33 0, 01 - 0, 00 1, 16 GO L 0, 24 0, 01 - 0, 00 1, 56 SA BE SP 0, 32 0, 01 0, 00 - 0, 85 TR IS U L 0, 04 0, 03 - 0, 00 0, 38 Sta t T 0, 71 - 0, 70 24 ,7 3 Sta t T 0, 73 - 0, 80 19 ,7 9 Sta t T 0, 39 0, 39 - 23 ,9 0 Sta t T 2, 06 - 2, 09 6, 67 U SI M IN AS 0, 18 0, 01 - 0, 00 1, 06 FI BR IA 0, 00 0, 03 - 0, 00 0, 04 - CO PA SA 0, 11 0, 01 - 0, 00 0, 63 PO SI TI VO 0, 08 0, 03 - 0, 00 0, 62 Sta t T 1, 00 - 1, 03 16 ,1 4 Sta t T 1, 85 - 1, 92 0, 97 - Sta t T 0, 60 - 0, 64 12 ,0 2 Sta t T 2, 06 - 2, 06 9, 94 CS N 0, 38 0, 00 - 0, 00 1, 68 KL AB IN 0, 02 0, 03 - 0, 00 0, 23 BR M AL LS 0, 45 0, 01 0, 00 - 1, 08 DU RA TE X 0, 33 0, 02 - 0, 00 0, 94 Sta t T 0, 06 - 0, 07 27 ,2 1 Sta t T 1, 79 - 1, 85 5, 10 Sta t T 0, 73 0, 76 - 31 ,7 0 Sta t T 0, 92 - 0, 90 24 ,4 2 VA LE 0, 31 0, 01 - 0, 00 1, 12 CO SA N 0, 33 0, 00 - 0, 00 0, 82 AL IA N SC E 0, 32 0, 01 - 0, 00 0, 81 Sta t T 0, 73 - 0, 77 23 ,6 6 Sta t T 0, 06 - 0, 04 24 ,5 6 Sta t T 0, 91 - 0, 90 23 ,8 8 JB S 0, 15 0, 03 - 0, 00 0, 84 SA O M AR TI N HO 0, 10 0, 02 - 0, 00 0, 39 CP FL 0, 30 0, 01 - 0, 00 0, 69 Sta t T 2, 32 - 2, 34 14 ,7 2 Sta t T 1, 32 - 1, 36 11 ,2 5 Sta t T 0, 66 - 0, 66 23 ,0 9 M IN ER VA 0, 07 0, 03 - 0, 00 0, 40 U LT RA PA R 0, 38 0, 05 - 0, 00 0, 68 EQ U AT O RI AL 0, 26 0, 00 0, 00 - 0, 51 Sta t T 2, 45 - 2, 44 9, 12 Sta t T 3, 84 - 3, 81 27 ,1 4 Sta t T 0, 28 0, 18 - 20 ,6 1 BR F 0, 19 0, 01 - 0, 00 0, 60 RE N N ER 0, 42 0, 00 0, 00 - 0, 86 CE M IG 0, 35 0, 01 - 0, 00 1, 16 Sta t T 2, 31 - 2, 17 16 ,6 3 Sta t T 0, 57 0, 50 - 29 ,6 2 Sta t T 1, 13 - 1, 08 25 ,9 2 CCR 0, 39 0, 01 - 0, 00 0, 99 LO JA S AM ER IC AN AS 0, 41 0, 08 - 0, 00 0, 88 CY RE LA 0, 40 0, 01 - 0, 00 0, 93 Sta t T 1, 21 - 1, 16 27 ,9 8 Sta t T 3, 04 - 3, 05 29 ,3 4 Sta t T 0, 46 - 0, 42 28 ,4 3 LO CA M ER IC A 0, 02 0, 03 - 0, 00 0, 20 M AR CO PO LO 0, 18 0, 01 - 0, 00 0, 71 M RV 0, 31 0, 00 - 0, 00 0, 83 Sta t T 2, 93 - 3, 12 3, 50 Sta t T 0, 41 - 0, 37 16 ,2 4 Sta t T 0, 34 - 0, 35 23 ,2 4 LO CA LI ZA 0, 34 0, 03 - 0, 00 0, 87 RA N DO M 0, 30 0, 01 - 0, 00 0, 98 GA FI SA 0, 18 0, 03 - 0, 00 1, 00 Sta t T 1, 68 - 1, 71 24 ,8 8 Sta t T 1, 45 - 1, 42 22 ,7 7 Sta t T 2, 14 - 2, 10 16 ,1 6 DD N ív el (N = 1. 23 6)

38 R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V R² In ter cec ao DD IB O V PT R4 0, 92 0, 00 0, 40 0, 37 JS L 0, 86 0, 00 0, 32 0, 08 PR O FA M RA 0, 48 0, 00 0, 28 0, 19 EV EN 0, 92 0, 00 - 0, 35 0, 10 Sta t T 2, 60 69 ,2 6 13 ,3 9 Sta t T 2, 82 81 ,4 4 4, 18 Sta t T 0, 59 32 ,6 4 3, 45 Sta t T 0, 08 - 96 ,7 2 6, 06 Ger da u 0, 86 0, 00 0, 37 0, 19 GO L 0, 88 0, 00 0, 62 0, 12 SA BE SP 0, 90 0, 00 0, 29 0, 11 TR IS U L 0, 85 0, 00 - 0, 40 0, 06 Sta t T 1, 55 68 ,9 6 7, 28 Sta t T 3, 40 79 ,8 2 3, 31 Sta t T 2, 35 86 ,4 8 6, 66 Sta t T 0, 66 - 81 ,2 4 2, 75 U SI M IN AS 0, 90 0, 00 0, 52 0, 06 FI BR IA 0, 86 0, 00 0, 31 0, 04 - CO PA SA 0, 93 0, 00 0, 41 0, 07 PO SI TI VO 0, 59 0, 00 0, 29 0, 21 Sta t T 2, 65 94 ,1 5 2, 32 Sta t T 3, 12 85 ,7 1 2, 13 - Sta t T 2, 23 12 0, 36 4, 35 Sta t T 0, 34 39 ,1 5 4, 85 CS N 0, 97 0, 00 0, 60 0, 04 KL AB IN 0, 50 0, 00 0, 18 0, 06 BR M AL LS 0, 83 0, 00 - 0, 27 0, 28 DU RA TE X 0, 89 0, 00 0, 31 0, 18 Sta t T 5, 09 16 0, 29 2, 68 Sta t T 2, 42 34 ,5 8 1, 94 Sta t T 0, 47 - 52 ,8 4 11 ,5 6 Sta t T 1, 75 77 ,6 1 9, 61 VA LE 0, 83 0, 00 0, 35 0, 22 CO SA N 0, 67 0, 00 - 0, 16 0, 42 AL IA N SC E 0, 61 0, 00 0, 14 0, 45 Sta t T 1, 02 61 ,7 3 8, 08 Sta t T 0, 13 - 35 ,5 6 16 ,2 3 Sta t T 0, 42 30 ,6 3 16 ,0 4 JB S 0, 89 0, 00 0, 44 0, 09 SA O M AR TI N HO 0, 44 0, 00 0, 11 0, 21 CP FL 0, 87 0, 00 0, 23 0, 10 Sta t T 3, 46 89 ,2 8 3, 98 Sta t T 2, 04 27 ,3 3 7, 33 Sta t T 2, 09 74 ,8 7 6, 76 M IN ER VA 0, 67 0, 00 0, 24 0, 10 U LT RA PA R 0, 67 0, 00 0, 12 0, 38 EQ U AT O RI AL 0, 46 0, 00 0, 06 0, 36 Sta t T 2, 26 47 ,8 6 3, 73 Sta t T 0, 65 33 ,3 9 18 ,6 5 Sta t T 2, 53 21 ,8 0 16 ,0 9 BR F 0, 66 0, 00 0, 19 0, 25 RE N N ER 0, 65 0, 00 0, 13 0, 52 CE M IG 0, 85 0, 00 0, 35 0, 23 Sta t T 0, 48 41 ,9 5 10 ,3 0 Sta t T 1, 34 28 ,6 0 20 ,3 2 Sta t T 2, 66 63 ,7 6 8, 87 CCR 0, 77 0, 00 0, 22 0, 34 LO JA S AM ER IC AN AS 0, 68 0, 00 0, 14 0, 50 CY RE LA 0, 69 0, 00 - 0, 17 0, 49 Sta t T 1, 14 45 ,5 2 13 ,2 7 Sta t T 1, 13 32 ,1 4 19 ,6 4 Sta t T 1, 48 - 33 ,7 0 18 ,1 7 LO CA M ER IC A 0, 44 0, 00 0, 20 0, 11 M AR CO PO LO 0, 86 0, 00 0, 32 0, 08 M RV 0, 52 0, 00 - 0, 10 0, 59 Sta t T 2, 83 31 ,0 3 2, 42 Sta t T 0, 49 78 ,5 9 4, 33 Sta t T 0, 35 - 23 ,1 2 18 ,7 9 LO CA LI ZA 0, 70 0, 00 0, 19 0, 39 RA N DO M 0, 66 0, 00 - 0, 22 0, 45 GA FI SA 0, 63 0, 00 - 0, 29 0, 51 Sta t T 2, 78 38 ,5 5 14 ,7 3 Sta t T 0, 25 - 36 ,7 8 13 ,5 3 Sta t T 0, 93 - 39 ,0 3 11 ,9 5 DD D ife re nç a (N = 1. 23 6)

39

40

43