A

T

RIBUTAÇÃO DOS

R

ENDIMENTOS

E

MPRESARIAIS EM

P

ORTUGAL

O

PASSADO,

O PRESENTE E UMA PROPOSTA PARA O FUTUROTESE DE MESTRADO EM ECONOMIA

REALIZADO POR:

JOSÉ MANUEL CARVALHO DINIS CARMO

ORIENTAÇÃO:

PROF.DOUTOR ABEL L.COSTA FERNANDES

FACULDADE DE ECONOMIA

UNIVERSIDADE DO PORTO

ii

N

OTA BIOGRÁFICA

José Manuel Carvalho Dinis Carmo nasceu a 30 de Novembro de 1979, na Freguesia de Santa Cruz, cidade de Coimbra. É casado e pai de duas filhas.

Completou o ensino primário na cidade de Joanesburgo, na África do Sul, regressando a Portugal em 1989. Concluiu, pela Universidade de Cambridge, o Primary English Test, o First Certificate in English e, com 18 anos, obteve o Certificate of Proficiency in English.

Frequentou a Escola Secundária Eça de Queiroz, na Póvoa de Varzim, onde concluiu o Liceu em 1999, ano em que ingressou na Licenciatura em Economia da Faculdade de Economia da Universidade do Porto e que concluiu em 2004. Em Janeiro de 2006 obteve o grau de “Pós-graduado” em Análise Financeira, também na Faculdade de Economia da Universidade do Porto.

É Revisor Oficial de Contas desde Outubro de 2012.

A nível profissional, iniciou carreira em 2004 no departamento de Auditoria da PricewaterhouseCoopers, onde esteve até 2008, alcançando a posição de Senior

Associate.

Entre 2008 e 2010, trabalhou na equipa de controlo e consolidação da Sonaecom, a holding subsidiária do Grupo Sonae para as comunicações, software e media. Entre outras tarefas, foi responsável pela implementação da estrutura corporativa internacional da WeDo, líder mundial na produção de software de “Revenue Assurance” e atualmente presente em 15 países.

Em 2010 saiu da Sonaecom para ser cofundador da Plubee, a primeira empresa de compra coletiva em Portugal, tendo aberto ainda no mesmo ano sucursais no Brasil e em Hong-Kong. A Plubee foi posteriormente adquirida por outro player do mercado da compra coletiva.

iii

A

GRADECIMENTOS

À Cristiana, à Inês e à Maria pela sua paciência infinita e por serem uma constante fonte de inspiração.

Aos meus Pais, Irmã, Avó e, em particular, ao meu Avô que sempre vibrou com os meus sucessos académicos.

Ao Diogo e à Silvia, os outros irmãos que gostaria de ter tido, pelo estimulo e amizade. À Eduarda, ao António e ao Pedro pela amizade que nos une, pela importância que desempenharam na minha vida profissional e por todo o carinho que sempre me dispensaram.

A todos os colegas com quem privei e trabalhei na PwC, na Sonaecom, na Plubee e, em particular, ao Dr. Adélio Macedo, sem os quais nunca teria conseguido reunir os conhecimentos para realizar este trabalho.

Finalmente, ao Prof. Doutor Abel Fernandes pela disponibilidade, apoio, preciosos esclarecimentos e sugestões e, sobretudo, por sempre ter insistido na conclusão desta empreitada.

iv

R

ESUMO

A presente obra procura analisar os efeitos e o comportamento dos agentes económicos em Portugal face ao aumento da carga fiscal em geral e do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) em particular. Apresenta e ilustra de forma detalhada os efeitos decorrentes do recurso a vários mecanismos de planeamento fiscal agressivo, disponíveis a contribuintes singulares e coletivos, que permitem minimizar de forma totalmente legítima a carga fiscal efetiva que incide sobre os seus rendimentos empresariais. Analisa ainda o impacto das distorções económicas internas e externas que provoca, nomeadamente ao nível da competitividade fiscal do país num contexto de economia global, com particular incidência para a possibilidade de deslocalização de sedes e dos centros de decisão efetiva das empresas para o estrangeiro.

O planeamento fiscal, apesar de legal e até recomendável, é uma prática dispendiosa. Não obstante, é um facto que empresas e empresários estão disponíveis para gastar milhares de euros em consultores fiscais e funcionários qualificados, com o objetivo de minimizar os encargos com impostos, algo apenas justificável pelo benefício que gera.

Pertinente, afigura-se portanto a questão de saber se há alternativas a esta política fiscal, principalmente numa altura de fortes restrições orçamentais e em que é fundamental encontrar formas de aumentar a base tributável.

Deste modo, termina-se com a apresentação de uma proposta alternativa credível ao modelo de tributação dos rendimentos empresariais atualmente vigente em Portugal. Para além de permitir a simplificação e a redução dos custos de administração e de cumprimento, através da desburocratização do imposto, tributa à mesma taxa os rendimentos salariais e empresariais, permitindo resolver a questão da dupla tributação dos rendimentos de capital, eliminando os incentivos à transferência de rendimentos da esfera pessoal para a empresarial, com o único objetivo de minimizar a taxa efetiva de imposto. Conforme demonstramos, o modelo apresentado permite ainda a manutenção do nível das receitas fiscais, isto apesar da significativa redução da carga fiscal global para a generalidade dos contribuintes, incentivando a sua continuidade na economia formal e tornando o país mais competitivo e apetecível em termos de atração de investimento internacional.

v

A

BSTRACT

The present dissertation aims to study the behavior of Portuguese economic agents in light of the aggravation of the fiscal burden in Portugal and, in particular, of the Portuguese corporate income tax (IRC). It features and illustrates the effects of several aggressive fiscal planning mechanisms available to tax payers and that represent a legitimate way of minimizing the fiscal burden that levies their corporate income. It also analyzes, in a global economic context, the impact on Portugal’s fiscal competitiveness of the internal and external economic distortions introduced by this aggravation, namely the possibility of dislocating abroad company headquarters and decision-making centers.

Fiscal planning, although legal and even recommendable, is expensive. Notwithstanding, it is an established fact that companies and entrepreneurs are willing to spend thousands of euros in fiscal consultants and highly qualified staff, with the sole objective of reducing their tax burden. This practice is only justifiable due to the gains it can generate.

Thus, it seems pertinent to understand weather there are alternatives to the current fiscal policy, given the existing strong budget restraints and the need to increase the tax base.

Keeping the above mentioned facts in mind, we finish the dissertation presenting a credible alternative to the corporate taxation system in force in Portugal. Besides the simplification and reduction of administrative and compliance costs, particularly by reducing tax bureaucracy, our model levies at the same rate both individual and corporate income, eliminating the incentive to transform personal income into corporate income with the sole objective of reducing the taxpayer’s global taxation rate. As shown, our model also allows tax authorities to maintain the current tax revenues, despite reducing the global tax burden significantly for the majority of taxpayers, thus providing an incentive to remain within the formal economy, while making the country more competitive and attractive to foreign investment.

vi

Í

NDICE

INTRODUÇÃO ... 1

I–POLÍTICA ECONÓMICA E O ORÇAMENTO DO ESTADO ... 6

1.1 A política económica e a política orçamental ... 6

1.2 O impacto dos ciclos políticos ... 12

1.3 O impacto sobre o orçamento do Estado ... 15

II–EVASÃO, FRAUDE E COMPLEXIDADE FISCAL ... 23

2.1 A distinção entre evasão e fraude fiscal ... 23

2.2 Evasão, fraude e complexidade legislativa ... 27

2.3 Burocracia e competitividade fiscal ... 31

III–O SISTEMA FISCAL PORTUGUÊS ... 38

3.1 Caracterização ... 38

3.2 A legislação fiscal relacionada com o abuso fiscal ... 42

3.3 A desburocratização do imposto ... 47

3.4 O IRC e as distorções económicas ... 50

IV–A EVASÃO FISCAL AO NÍVEL DAS PESSOAS SINGULARES ... 56

4.1 Enquadramento ... 56

4.2 Modelização prática ... 64

V–A EVASÃO FISCAL AO NÍVEL DAS EMPRESAS ... 69

5.1 Enquadramento de operações em território nacional ... 69

5.2 Enquadramento num contexto de internacionalização ... 77

5.3 Modelização prática das operações internas ... 80

5.4 Modelização prática das operações de internacionalização ... 89

VI–ALTERNATIVAS AO MODELO DE TRIBUTAÇÃO ATUAL ... 99

6.1 Modelos alternativos ao Imposto Único... 101

6.1.1 O Imposto Dual ... 102

6.1.2 O modelo da Taxa Uniforme ... 105

6.2 A Taxa Uniforme aplicada à economia portuguesa ... 114

6.2.1 Uma variante introduzida no modelo português ... 118

6.2.2 Aplicação prática do modelo da taxa uniforme ... 120

CONCLUSÃO ... 128

vii

Í

NDICE DE

F

IGURAS

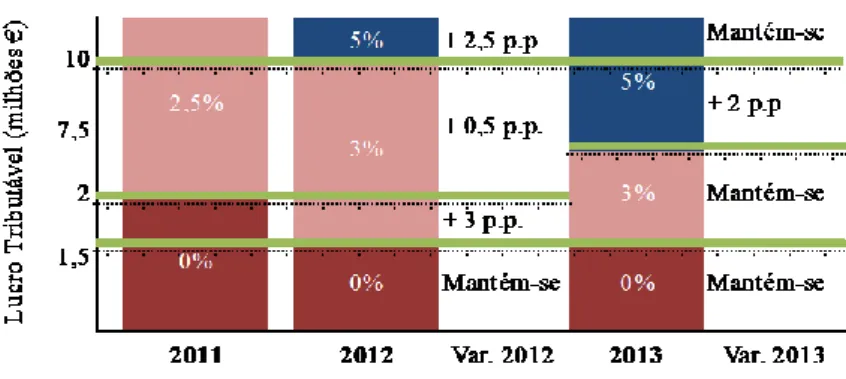

Figura 1: Evolução da receita fiscal 2000-2012 ... 20 Figura 2: Níveis da derrama estadual em função do lucro tributável ... 70 Figura 3: Aspeto da estrutura corporativa sendo todas as participações detidas diretamente pela empresa mãe em Portugal ... 92 Figura 4: Aspeto da estrutura corporativa realizando o investimento nas participadas através de uma sociedade SGPS localizada na Holanda ... 94 Figura 5: Aspeto da estrutura corporativa concentrando as participações societárias numa sociedade SGPS localizada na Holanda e o departamento tecnológico numa subsidiária na Irlanda ... 96 Figura 6: Declaração de rendimentos salariais ... 110 Figura 7: Declaração de rendimentos empresariais ... 112 Figura 8: Declaração de rendimentos salariais de um profissional liberal segundo o modelo da taxa uniforme ... 121 Figura 9: Declaração de rendimentos empresariais de um profissional liberal no primeiro ano de atividade ... 122 Figura 10: Declaração de rendimentos empresariais de um profissional liberal num ano

viii

Í

NDICE DE

T

ABELAS

Tabela 1: Evolução dos principais impostos face ao PIB e face ao Consumo ... 22

Tabela 2: Posição relativa de Portugal em indicadores relacionados com o ónus fiscal ... 32

Tabela 3: Carga fiscal para uma PME nos países da UE ... 33

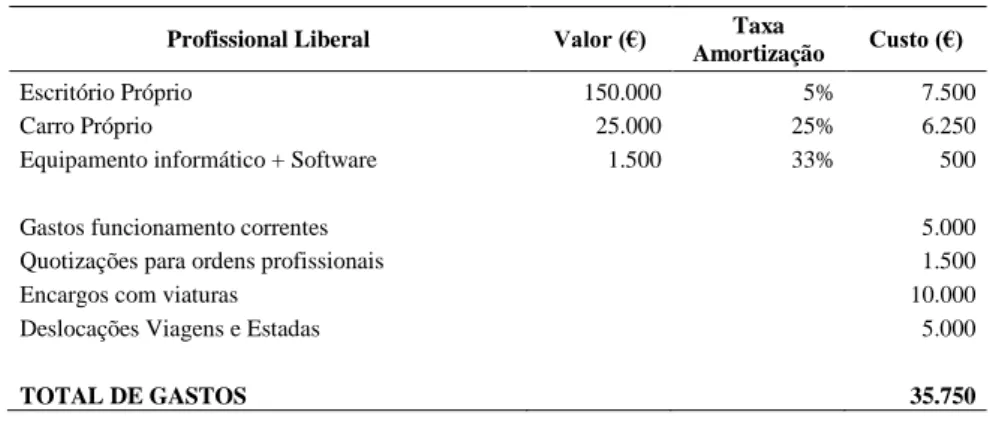

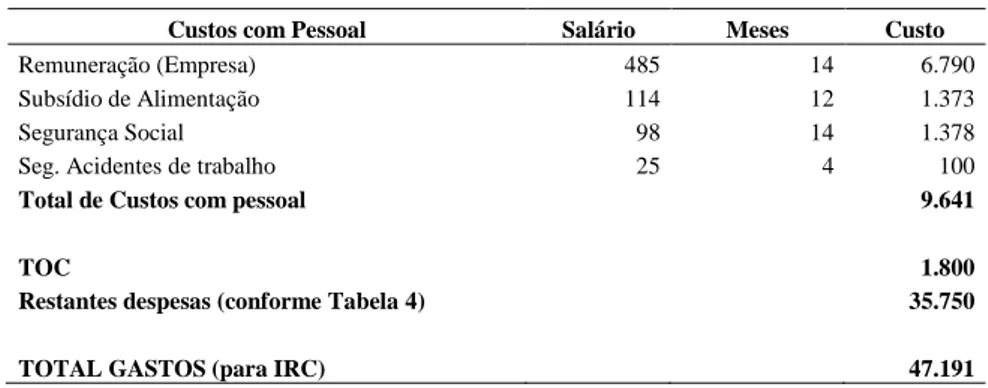

Tabela 4: Resumo dos gastos de funcionamento ... 64

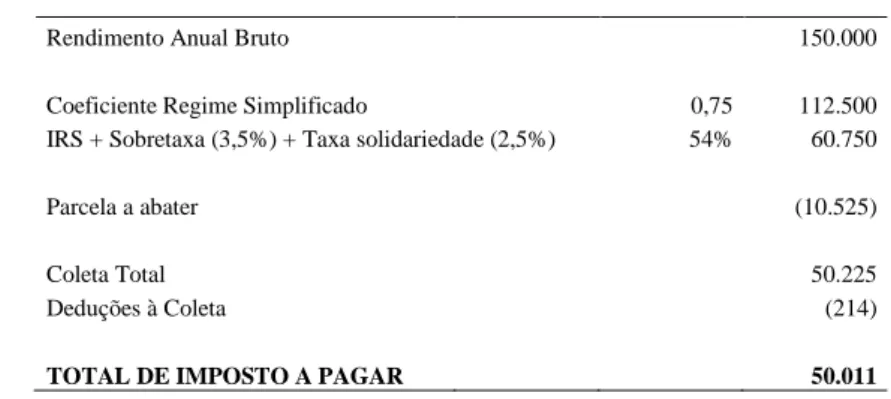

Tabela 5: Apuramento do IRS a pagar ... 65

Tabela 6: Resumo do total de gastos para efeitos de IRC ... 66

Tabela 7: Resumo do cálculo do IRC ... 66

Tabela 8: Comparação da tributação entre as opções “Trabalhador Independente” e “Empresa” ... 67

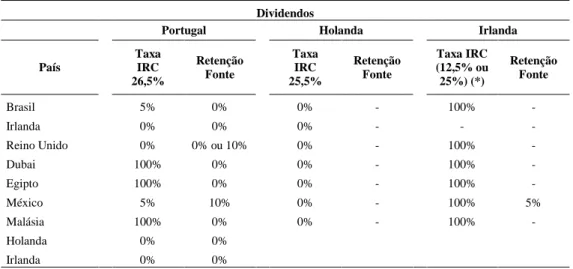

Tabela 9: Análise comparativa da tributação de dividendos em Portugal, Holanda e Irlanda .... 78

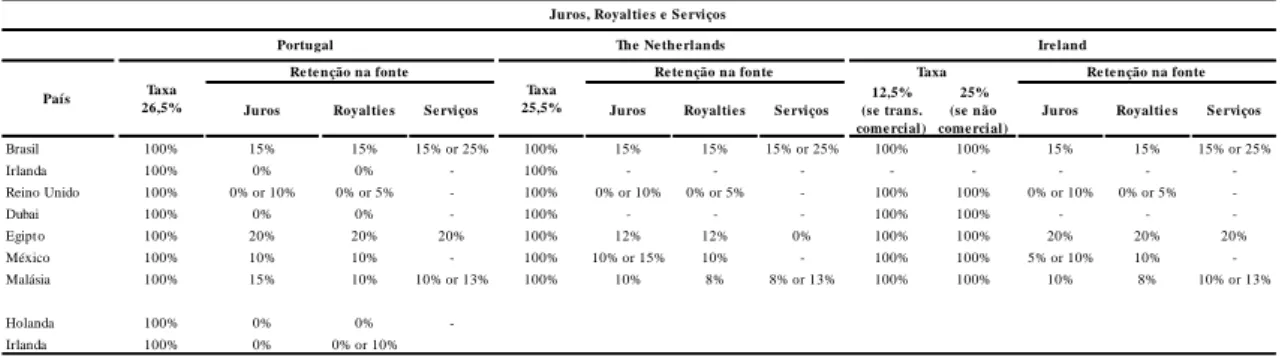

Tabela 10: Análise comparativa da tributação de Juros, Royalties e Serviços em Portugal, Holanda e Irlanda ... 79

Tabela 11: Demonstração de resultados da empresa A ... 80

Tabela 12: Determinação do imposto a pagar pela empresa A ... 81

Tabela 13: Exemplo de uma operação para evitar o pagamento da derrama estadual ... 82

Tabela 14: Exemplo da alienação de uma participação societária ... 84

Tabela 15: Perímetro societário do grupo de sociedades em análise ... 85

Tabela 16: Determinação do imposto a pagar recorrendo ao RETGS ... 86

Tabela 17: Exemplo de aplicação do SIFIDE ... 88

Tabela 18: Determinação do imposto a pagar para a estrutura corporativa com sede em Portugal ... 93

Tabela 19: Determinação do imposto a pagar para a estrutura corporativa concentrada na Holanda ... 95

Tabela 20: Determinação do imposto a pagar para a estrutura corporativa com centro tecnológico na Irlanda ... 97

Tabela 21: O Imposto Dual nos países Nórdicos – valores de 2004 das taxas em % ... 104

Tabela 22: Determinação do valor global de isenções a atribuir no modelo da taxa uniforme 115 Tabela 23: Determinação do valor da taxa de tributação global a aplicar à economia portuguesa ... 116

Tabela 24: Total de encargos de um profissional liberal... 120

1

I

NTRODUÇÃO

A presente dissertação resultou da possibilidade de conjugação de três circunstâncias muito particulares. Por um lado, o meu percurso profissional, que permitiu o conhecimento, eminentemente prático, de diversas operações de planeamento fiscal e o contato com diferentes regimes fiscais de vários países mundiais. Por outro, a necessidade de continuar a minha formação académica, o que me permitiu aprofundar os conhecimentos na área da Economia e das Finanças Públicas, nomeadamente compreender as relações existentes entre as medidas fiscais lançadas pelos diversos executivos e o seu impacto na economia. Finalmente, o gosto particular que desenvolvi pelo debate político e a constante inquietação que sinto perante o discurso da inevitabilidade do aumento de impostos. É necessário apresentar e encontrar alternativas a este “estigma fiscal” e neste trabalho procuro dar um contributo nesse sentido.

A conjuntura mundial, desde meados de 2008, tem sido fortemente penalizadora para os diferentes Estados-Membro integrantes da Zona Euro e não só. Alvo da pressão dos mercados, os juros da dívida dos países periféricos da Zona Euro aumentaram a um ritmo vertiginoso e ameaçam não apenas a sua viabilidade mas, sobretudo, a sua autonomia enquanto Estados soberanos.

Impossibilitados de responder através de políticas monetárias nacionais, fruto da União Monetária e, mais ainda, da adesão à moeda única, restam a estes países a ajuda da própria União Europeia, do Banco Central Europeu (BCE) e, quando necessário, do Fundo Monetário Internacional (FMI), para além das políticas orçamentais ou fiscais.

Dada a impossibilidade de recorrer à desvalorização da moeda, de forma a aumentar a competitividade-preço dos seus países, Governos (e governantes) voltam-se para a política fiscal em busca de soluções que permitam fazer face a uma dívida galopante e às dificuldades orçamentais resultantes da contração da economia.

2

Uma primeira medida de aumento da receita fiscal, aparentemente simples, recorrentemente utilizada pelos governos, é o aumento das taxas dos impostos diretos e indiretos. Ceteris paribus, para os menos informados, a medida parece óbvia e o aumento de receita garantido.

Porém, os agentes económicos, enquanto seres racionais, comportam-se de forma a maximizar a sua utilidade e bem-estar. Arthur Laffer demonstrou que é expectável a existência de um ponto de inflexão a partir do qual um aumento marginal da taxa de imposto, ao invés de proporcionar um aumento de receita fiscal, proporciona uma redução dessa mesma receita dado que os incentivos para gerar rendimento diminuem. Note-se que, no contexto, a palavra “gerar” pode perfeitamente ser substituída pela palavra “declarar” dado, sob determinadas circunstâncias, o incentivo à fuga e à evasão fiscal ser compensador.

A presente dissertação de mestrado não aspira, de todo, à condição de documento de política fiscal, todavia, pegando neste último aspeto, procura analisar o comportamento dos agentes económicos em Portugal, face ao aumento da carga fiscal em geral e do agravamento do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) em particular. Nomeadamente, procura demonstrar o incentivo existente à evasão fiscal, pela possibilidade do recurso a diversos mecanismos de planeamento fiscal agressivo. Procura ainda apresentar uma proposta de tributação de rendimentos empresariais alternativa, que permitiria não apenas mitigar este incentivo mas também manter o atual nível de receitas tributárias, com uma carga fiscal consideravelmente inferior para a generalidade dos contribuintes.

Começamos, no primeiro capítulo, por efetuar a descrição e o enquadramento teórico dos efeitos da política orçamental e do impacto que os ciclos políticos têm sobre a mesma, explicando o porquê da sua atratividade para os diferentes executivos. Em seguida apresentamos a composição da receita fiscal portuguesa e a sua evolução desde o início do século XXI, detalhando o contributo de cada imposto para essa mesma receita.

3

Pertinente, afigura-se a questão de saber se há alternativas a esta política fiscal. Efetivamente, há apenas duas formas de se aumentar o rendimento obtido através da cobrança de impostos: aumentar a respetiva taxa de imposto e/ou aumentar a base de incidência dos impostos. Em teoria económica, o aumento de ambas, em simultâneo, deveria ocorrer em períodos de expansão, aproveitando o Estado o crescimento da economia para “amealhar” durante a época próspera tal como a “formiga”. Porém, à teoria, contrapõe-se a evidência, verificando-se, frequentemente, incrementos na carga tributária em períodos de abrandamento económico como forma de obtenção das tão necessárias receitas para o cumprimento de metas e objetivos orçamentais.

Há, todavia, uma variável relevante a considerar: a economia paralela e o incentivo à fuga, seja ela legítima (evasão) ou ilegítima (fraude). No segundo capítulo, fazemos a distinção precisamente entre evasão e fraude e qual a sua relação com a complexidade fiscal e com a competitividade dos países num contexto de economia global. Terminamos o capítulo com a apresentação de uma análise comparativa da posição relativa de Portugal face a 185 países, tendo por base diversos indicadores de complexidade fiscal, de um estudo levado a cabo pelo Banco Mundial e pela PricewaterhouseCoopers.

Como referido anteriormente, o aumento da taxa de imposto pode, na equação de bem-estar de um contribuinte individual ou coletivo, determinar que “o crime compensa” e conduzir a uma efetiva redução da base contributiva. Assim sendo, deverá ser ponderado se a criação de incentivos ao retorno destes contribuintes à esfera tributável não se poderá afigurar como uma importante medida de incremento da receita fiscal para o Estado. Estes incentivos passam, não apenas pela redução da carga tributária mas também pela desburocratização dos diversos impostos, libertando o Estado do ónus de uma pesada máquina fiscal, necessária para controlar aproveitamentos abusivos de pequenos incentivos introduzidos nos diversos códigos fiscais, com particular relevância no caso do IRC, e que se revela muito pouco efetiva quando analisada numa lógica de custo/benefício.

4

Deste modo, no terceiro capítulo para além de uma breve caracterização do sistema fiscal português e da legislação relacionada com o abuso fiscal, nomeadamente ao nível do IRC, apresentamos caminhos possíveis para a desburocratização deste imposto bem como qual o impacto das distorções económicas internas e externas que provoca.

Não deixa de ser um facto que empresas e empresários estão disponíveis para gastar milhares de euros em consultores fiscais e funcionários qualificados, de forma a minimizar os seus encargos com impostos. O planeamento fiscal, apesar de legal e até recomendável, é uma prática dispendiosa apenas justificável pelo benefício que gera. Deste modo, e sendo os empresários agentes económicos racionais, subentende-se que todo este “investimento” seja compensado pela poupança de imposto conseguida e que naturalmente representa uma efetiva perda de receita para o Estado.

Partindo desta complexa equação, procuramos, nos quarto e quinto capítulos, detalhar alguns dos mecanismos de poupança fiscal utilizados pelos contribuintes singulares e pelas empresas, respetivamente, e demonstrar que, o IRC, apesar de tido como um imposto gerador de receita para o Estado é também, em virtude da sua grande complexidade, aquele que obriga a uma “máquina” burocrática mais extensa, comprometendo não apenas a sua execução mas, principalmente, a sua própria viabilidade.

Para o conseguir, terminado o enquadramento teórico, efetuamos uma demonstração prática dos aspetos atrás mencionados. Partindo de um contribuinte e de uma empresa “piloto”, tentamos ilustrar alguns dos diferentes mecanismos e incentivos de “evasão fiscal” existentes e quantificar, numa base hipotética, o seu efeito ao nível do contributo para a receita fiscal.

5

Terminamos, no sexto e último capítulo, com a apresentação dos principais modelos alternativos conhecidos ao modelo do Imposto Único, atualmente vigente em Portugal e na generalidade dos países ocidentais. Começamos por analisar o modelo do Imposto Dual, implementado nos países escandinavos desde a década de 90, e o modelo da Taxa Uniforme, proposto por Hall e Rabushka no início da década de 80. Determinada a vantagem do segundo face ao primeiro, em virtude de conseguir colmatar melhor as deficiências do modelo do Imposto Único, prosseguimos com uma análise relativa aos impactos da adoção do modelo da Taxa Uniforme em Portugal, numa perspetiva de manutenção do atual nível das receitas fiscais, sugerindo ainda a possibilidade de introdução de uma alternativa ao modelo inicialmente proposto por Hall e Rabushka. Concluímos com uma exposição das conclusões obtidas e uma análise comparativa da situação dos nossos contribuintes modelo, à luz de um regime fiscal distinto.

6

I

–

P

OLÍTICA ECONÓMICA E O ORÇAMENTO DO ESTADO

1.1

A política económica e a política orçamental

Tradicionalmente, qualquer Estado de direito dispõe de três políticas para gerir a sua conjuntura macroeconómica: a política monetária, a política fiscal ou orçamental e a política cambial.

Para o seu exercício e consequente implementação e alcance dos objetivos pretendidos, é necessário o recurso a instrumentos de política económica como sejam, a taxa de juro, a taxa de imposto, a despesa pública ou a taxa de câmbio. Apesar de termos enumerado apenas instrumentos de índole quantitativa, existem também instrumentos qualitativos geralmente expressos através da legislação como, por exemplo, nova legislação que determine a liberalização de um determinado mercado, deixando este de estar condicionado a preços fixados por via administrativa ou às estratégias de comunicação no âmbito da política monetária.

No caso de Portugal, e dos restantes países da Zona Euro, com a adesão à União Europeia (UE) e, em particular, à União Económica e Monetária (UEM), governos e governantes viram a sua capacidade de ação ao nível da política económica significativamente condicionada.

Se anteriormente dispunham de todas as políticas mencionadas, após o surgimento da moeda única, os países da Zona Euro perderam autonomia monetária, ficando dependentes da definição e implementação das políticas monetária e cambial decididas pelo Banco Central Europeu (BCE) no respeito pelos respetivos estatutos, perdendo com isto a possibilidade de mexer nas taxas de juro e de câmbio e, consequentemente, a sua capacidade para influenciar a massa monetária disponível (e, indiretamente, o nível de inflação) e a competitividade preço das produções nacionais.

7

Atualmente, a única dessas politicas económicas ainda disponível aos governos dos países membros da Zona Euro, é a orçamental, se bem que substancialmente condicionada, ao nível dos seus instrumentos pelo “Tratado Orçamental”,1 que estabelece o limite do défice estrutural ajustado,2 em percentagem do Produto Interno Bruto (PIB), em 0,5% caso o país apresente um rácio de dívida superior a 60% do PIB e em 1% se o rácio de dívida for inferior a 60%. Este tratado, que entrou em vigor a 1 de Janeiro de 2013, veio agravar os limites anteriormente estabelecidos pelo Pacto de Estabilidade e Crescimento (PEC) consagrado no tratado de Maastricht.

Todavia, para pequenos países da União, como Portugal, sem recursos naturais como sejam o petróleo, ouro ou diamantes que permitam o financiamento do Estado, a política orçamental e os seus instrumentos, nomeadamente a receita fiscal e a despesa pública, tornam-se, respetivamente, a sua principal fonte de financiamento e o principal meio para alcançar os objetivos de política económica propostos.

Efetivamente, as receitas fiscais e a despesa pública são o principal meio de as Administrações Públicas alcançarem os seus objetivos de governação, nomeadamente: i.) a necessidade de correção de eventuais ineficiências ou falhas de mercado quando em presença de bens públicos, bens comuns ou de externalidades; ii.) o incentivo ao consumo de determinados bens pelo benefício que geram, quer para o consumidor individual, quer para a sociedade (bens de mérito); iii) cumprir com a função de redistribuição do rendimento para preencher os padrões de justiça social vigentes; e iv.) cumprir com a sua função de estabilização da economia, acelerando a eliminação dos níveis indesejados de desemprego em períodos de recessão, e abrandando o crescimento económico em períodos de expansão económica.3 Sem fontes de financiamento alternativas, compreende-se a urgência, pertinência e persistência com que se discutem os temas relacionados com a política orçamental em geral, e o tema dos impostos em particular.

1 Denominado “Tratado sobre Estabilidade, Coordenação e Governação na União Económica e

Monetária”. O texto final deste Tratado intergovernamental encontra-se em

http://european-council.europa.eu/media/639122/16_-_tscg_pt_12.pdf.

2

Défice ajustado à tendência de longo prazo, ou seja, representa o défice expurgado da sua componente cíclica. Normalmente, o ajustamento da tendência macro do PIB faz-se através do denominado filtro de Hodrick-Prescott (1997).

8

Convém, desde logo, esclarecer que Estado, Sector Público ou Administrações Públicas são realidades totalmente distintas. A definição de Sector Público, Administrações Públicas e Estado que vamos seguir é a consagrada pelo sistema Europeu de Contas Nacionais e Regionais (SEC95).4

Por Sector Público, entendem-se todas as entidades controladas pelo poder político, i.e., para além das Administrações Públicas (central, regional, local e segurança social), todo o Sector Empresarial do Estado (SEC), incluindo as empresas públicas e municipais, bem como as sociedades anónimas de capitais públicos5. As primeiras caracterizam-se pelo facto de desempenharem funções próprias do “Estado” sem caracter mercantil; ao invés, as entidades integrantes do SEC, de acordo com a metodologia considerada, vendem a maioria da sua produção a preços economicamente relevantes tendo que cobrir, pelo menos, mais de 50% dos seus custos de produção. Ressalve-se todavia que uma entidade, nestas circunstâncias, apenas se considera integrante do SEC caso preencha o critério de “Unidade Institucional”, nomeadamente o de se encontrar “legalmente capacitada para tomar decisões que a tornem titular de ativos e passivos”, ser capaz de “realizar transações económicas com outras entidades” e a administração destas entidades “goze de discricionariedade e independência na gestão dos meios colocados à sua disposição”, tal como acontece nas sociedades privadas. Não cumprindo, consideram-se entidades pertencentes à Administração Pública levando à possibilidade de existirem empresas do sector público que se situam no âmbito da Administração Pública.

4

Sistema Europeu de Contas, sistema que fundamenta a contabilização em termos de contabilidade nacional e que foi introduzido pelo Regulamento (CE) n.º 2223/96.

5 As Entidades Públicas Reclassificadas (EPR’s) integram, como serviços e fundos autónomos, os

9

Detalhadamente, as Administrações Públicas, ou entidades governamentais, no caso Português, englobam, a Administração Central, a Administração Local e Regional e os Fundos de Segurança Social. Caracterizam-se essencialmente por serem entidades a quem compete dar cumprimento às funções do Estado, nomeadamente nos domínios legislativo, judicial e executivo, tanto pela produção de bens e serviços “não mercantis” (de consumo individual ou coletivo) como através de entidades que levem a cabo a redistribuição do rendimento, sendo financiadas, principalmente, através de pagamentos obrigatórios efetuados por outras unidades pertencentes aos outros sectores (impostos e contribuições sociais).

Ainda segundo esta mesma classificação, o Estado é “apenas” um dos dois subsectores da Administração Central, a par dos Fundos e Serviços Autónomos.6

Naturalmente, as funções das Administrações Públicas consubstanciam-se nos objetivos do Governo pela execução das políticas económicas definidas. Como já foi referido, atualmente, apenas a política orçamental é determinada, e dentro de certos limites, pela ação direta dos políticos nacionais. Deste modo, o Estado procura, através dos seus instrumentos, a receita fiscal e a despesa pública, influenciar a procura agregada, nomeadamente: intervindo sobre o consumo através do pagamento de salários aos funcionários públicos; intervindo no nível de despesa realizada pelos diversos organismos públicos com a aquisição de bens e serviços e através dos investimentos públicos realizados; através do controlo do nível de juros da dívida pública; através da política de redistribuição de rendimento; através dos impostos cobrados; e ainda pelas transferências sem contrapartida que efetua para o sector privado, nomeadamente pensões, subvenções e subsídios (políticas de incentivo).

6 No texto utilizamos frequentemente o vocábulo “Estado” de forma generalista e que inclui todas as

entidades públicas independentemente da sua posição na hierarquia do sistema de governação. É portanto, um conceito inclusivo e não coincidente com a classificação do SEC95 aqui apresentada.

10

Assume natural preponderância, pela sua visibilidade pública e sensibilidade ideológica, a questão da redistribuição do rendimento. Esta questão, diretamente associada à problemática da justiça social, surge como consequência das desigualdades que se geram entre grupos sociais e está diretamente associada à remuneração dos fatores de produção que, por sua vez, determinam o rendimento e a riqueza, nomeadamente o trabalho (salários) e o capital (rendas, juros e dividendos). Porém, outros fatores relevantes condicionam o modo como o rendimento e a riqueza se distribuem entre os indivíduos, nomeadamente a propriedade e a distribuição de capital humano, dos ativos físicos e dos ativos financeiros.

Cabe assim ao Estado estabelecer e assegurar a existência de critérios e mecanismos que garantam não apenas a equidade horizontal, isto é, que indivíduos com a mesma capacidade para pagar tenham um tratamento idêntico, mas sobretudo a equidade vertical, ou seja, que esses critérios e mecanismos garantam um tratamento e um esforço social justo e proporcional a indivíduos com escalões de rendimento e riqueza distintos.

Ao nível da redistribuição do rendimento, podemos facilmente identificar programas vigentes, como sejam, o rendimento social de inserção, a legislação anti discriminatória, o fornecimento de determinados bens de mérito (como sejam, por exemplo, as vacinas ou a educação) e finalmente os impostos e transferências unilaterais. Ao nível da redistribuição da riqueza, mais difícil de medir, temos os impostos sucessórios,7 os que incidem sobre a propriedade (IMI, IMT, IUC),8 legislação introduzida com o objetivo de tributar indivíduos que apresentem sinais exteriores de riqueza e, num sentido lato, a própria existência do Estado-social.

7 Embora em Portugal o Imposto sobre Sucessões e Doações tenha sido abolido foi substituído, pelo

menos no que toca à transmissão gratuita de bens (por exemplo, doações e heranças) por tributação em sede de Imposto de Selo.

8 IMI – Imposto municipal sobre imóveis; IMT – Imposto municipal sobe transações onerosas de imóveis;

11

Na conceção Keynesiana, de índole normativa, outra das responsabilidades do Estado é a de implementar políticas orçamentais anti cíclicas de forma a estabilizar a conjuntura económica, reduzindo, pois, a amplitude dos ciclos económicos. Deste modo, em períodos de crescimento económico, ameaçando despoletar processos inflacionários, o Estado deverá aumentar a tributação sobre os contribuintes e diminuir as despesas públicas, criando condições para o aparecimento de superavites orçamentais e levando ao abrandamento da procura agregada. Ao invés, em períodos de recessão, o Estado deve proceder de forma oposta no que à política orçamental diz respeito. Contudo a evidência empírica disponível na literatura económica mostra que a política orçamental é pró-cíclica e assimétrica, independentemente de se tratar de países desenvolvidos ou em vias de desenvolvimento, como iremos ver adiante.

12

1.2 O impacto dos ciclos políticos

Tanto no curto como no longo prazo, a gestão das finanças públicas é influenciada por fatores políticos. Efetivamente, sendo os objetivos de pleno emprego e da estabilidade de preços incompatíveis, em simultâneo, e dada a capacidade de o Banco Central e os governantes, através da política macroeconómica, influenciarem os níveis de inflação e de desemprego, esta é, frequentemente, motivo de intensa controvérsia e de conflito entre as diversas forças políticas e demais grupos de interesse. A evidência empírica demonstra a preferência de governos de “Esquerda” (Trabalhistas ou Democratas) por níveis de desemprego mais baixos, à custa de maior inflação, e uma tendência contrária quando em presença de governos com conotação de “Direita” (Conservadores ou Republicanos). [Hibbs, 1977]

Deste modo, o que se verifica é que no curto prazo, mas não só, os ciclos políticos orçamentais, ou fiscais, temporários por excelência, e que podem surgir, quer em períodos pré-eleitorais, quer nos pós-eleitorais, são determinados pela ideologia, pelo oportunismo e pelo grau de fragmentação legislativa, executiva e institucional dos governos em funções, bem como condicionados aos objetivos económicos e preferências do eleitorado cujos votos pretendem captar. Inclusivamente verifica-se que, segundo alguns autores, a fragmentação política, nomeadamente as coligações, tende a enfraquecer o executivo em exercício conduzindo a mais despesa e défices mais elevados. Alesina e Guido Tabelini (1990) argumentam que sempre que um partido é eleito por escassa margem ou, alternativamente, espera ser derrotado no próximo sufrágio, o governo em exercício tende a aumentar as despesas e a dívida, limitando a possibilidade de o governo seguinte implementar o seu próprio programa.

13

No longo-prazo, o crescimento da despesa pública, como proporção do PIB, é explicada pelas teorias políticas da procura e da oferta onde pontuam múltiplas contribuições de autores respeitados.

As teorias políticas, ou do lado da procura, tentam demonstrar que os governantes são influenciados pelo voto do eleitor mediano (Meltzer e Richard, 1981), pelos grupos de interesse ou de pressão que se organizam (Olson, 1965), todos eles promovendo a redistribuição do rendimento, e ainda pelo recurso a empréstimos que minimizem o esforço fiscal presente dos contribuintes, seus eleitores (Buchanan, 1997), promovendo assim a ilusão fiscal dos mesmos. Nos países da Zona Euro, por exemplo, estes efeitos resultam de fatores demográficos, como sejam, o envelhecimento da população e a redução do número de trabalhadores sindicalizados. Efetivamente, os membros destes dois grupos, dispõem de rendimentos iguais ou inferiores ao rendimento mediano que, segundo Meltzer e Richard (1981), é inferior ao rendimento médio. Assim sendo, naturalmente, ambos os grupos são favoráveis à redistribuição de rendimento e votam nos partidos que respondem positivamente às suas reivindicações.

Por seu lado, as teorias não políticas, ou do lado da oferta, justificam o aumento do peso do Estado na economia pelo facto de os serviços oferecidos pelo sector público terem, necessariamente, acréscimos de produtividade inferiores aos verificados no sector privado (Baumol, 1967), ou devido ao facto de os burocratas desejarem maximizar o seu próprio bem-estar e, sendo conhecedores mais profundos da realidade das instituições que gerem, valerem-se destes mecanismos para maximizarem os orçamentos dos seus serviços (Niskanen, 1975) e, igualmente, os políticos prosseguirem objetivos próprios em detrimento da prossecução do bem da comunidade.

14

As práticas orçamentais e as regras fiscais têm sido alvo de análise, particularmente, no contexto da UEM e do PEC. Com a imposição de regras transparentes restringindo os défices fiscais e a dívida pública procurou limitar-se significativamente a capacidade de os políticos implementarem ciclos orçamentais políticos (political budget cycles) da sua conveniência. Não obstante, existe evidência empírica de práticas de contabilidade criativa para contornar tais regras e aliviar os défices fiscais pré-eleitorais (Von Hagen e Guntram Wolff, 2006), não se alterando o saldo orçamental propriamente dito mas a composição da receita e da despesa, diminuindo a despesa em bens publicamente menos visíveis, como o investimento (despesas de capital), transferindo-a para bens mais visíveis nomeadamente aqueles relacionados com o Estado Providência (Allen Drazen e Marcela Eslava, 2005), dando início a ciclos de composição da despesa do orçamento numa clara tentativa de sinalizar competência (Cristina Schneider, 2010).

Existe ainda um último facto que a literatura considera relevante que é o grau do desenvolvimento económico e da maturidade das democracias instaladas. A relevância deste último aspeto prende-se com a perceção de que quanto mais jovem é o regime democrático, menor é a transparência do processo orçamental e menor será a capacidade do eleitor para perceber a manipulação e o jogo político que lhe estão associados, levando os governantes a aumentarem as despesas e os défices.

O efeito sobre a receita, nomeadamente o impacto sobre as receitas fiscais, tanto dos efeitos da fragmentação política, como da influência que o eleitor mediano pode ter sobre as mesmas, está muito menos estudado e documentado. Parece-nos porém razoável assumir que, à luz do argumento da ilusão fiscal, as receitas fiscais têm aumentado menos que proporcionalmente face às despesas com o Estado-Social, até porque, em qualquer circunstância, os eleitores preferem sempre pagar menos a mais impostos

15

1.3 O impacto sobre o orçamento do Estado

Obviamente, todos os fatores descritos influenciam a elaboração e execução do Orçamento de Estado e, consequentemente, a dimensão do saldo orçamental e a evolução da dívida pública, que no caso de países como Portugal atinge níveis porventura insustentáveis, comprometendo o crescimento económico e a equidade inter-geracional.9

Esta afirmação deriva da sequência de défices que resultaram numa acumulação de dívida pública e, consequentemente, na exigência das medidas de ajustamento fiscal e de consolidação atualmente em curso, dada a incapacidade do país para satisfazer e proceder à amortização do serviço da dívida.

Os efeitos económicos das despesas públicas não dependem apenas do respetivo montante mas, e sobretudo, do seu peso relativo face ao PIB, da natureza dessas mesmas despesas e das suas modalidades de financiamento, que são basicamente três: impostos, dívida pública interna e externa e monetização.10 A estas fontes de financiamento poderemos ainda acrescentar a alienação de ativos patrimoniais e de ativos sobre o exterior, nomeadamente as privatizações e a alienação de reservas de ouro e de divisas do Banco Central.

O receio dos défices deve-se essencialmente aos seus impactos, nomeadamente:

i. Aumento das taxas de juro reais e poupanças reduzidas associadas a baixas taxas de crescimento e a défices nas balanças de pagamento ou, quando possível, a depreciação das taxas de câmbio;

ii. Pressões inflacionistas fruto do financiamento através da monetização da dívida, com liquidação dos encargos da dívida por meio de imposto inflacionário que reduz o valor real da dívida e redistribui o rendimento;

9

Princípio que defende que o Estado deve recorrer à emissão de dívida de acordo com o princípio do benefício, i.e., a dívida de médio longo prazo deve servir para financiar despesas de capital que produzam utilidade durante vários anos e como tal o ónus deverá ser partilhado pelas várias gerações de acordo com o seu usufruto.

10

Aumentos de base monetária, quer através de financiamento direto realizado pelo Banco Central contra aquisição de dívida emitida pelo Estado (opção atualmente proibida na UE), quer indireto, via Bancos Comerciais que posteriormente procedem ao redesconto, ou quaisquer outros mecanismos que injetem liquidez na economia.

16

iii. Crescimento explosivo da dívida e com contínuo roll-over da dívida vencida, dada a incapacidade do Estado em proceder ao seu abatimento, com os consequentes efeitos em termos de taxa de juro, cada vez mais elevada, fruto do aumento do risco de crédito e de reputação, eventual necessidade de reestruturação da dívida e, em última análise, repúdio da mesma;

iv. O efeito crowding-out, que resulta da redução do investimento privado, em função da subida das taxas de juro de mercado.

Note-se todavia, que não existe uma proporção limite que se possa estabelecer para a dívida pública, como proporção do PIB, consistente com a ausência daqueles problemas válido para todos os países e em todas as épocas históricas, passando estes a colocarem-se apenas colocarem-se tal percentagem for ultrapassada (Fernandes, 2010).

A restrição orçamental do Estado é dada pela seguinte equação:

(1) NFSP = (Gt – Tt) + iDt-1

Onde os símbolos utilizados significam: NFSP, necessidades líquidas de financiamento do sector público; G, a despesa pública efetiva líquida do pagamento de juros (despesas primárias); T, as receitas efetivas do sector público; i, a taxa nominal de juro que remunera a dívida pública emitida em exercícios anteriores e D, o stock de dívida pública expressa pelo respetivo valor nominal. Os conteúdos de G e de T são compatíveis com a noção de saldo primário expresso por (G-T).

Como vimos acima, para além dos impostos (incluídos em T), estas necessidades podem ser colmatadas pela emissão de dívida e através da alienação de ativos cujas receitas integram também T (venda de divisas, ouro ou as privatizações).

Porém, todas estas fontes de financiamento têm limites e problemas, nomeadamente: a sua existência em quantidades finitas, a perda de credibilidade decorrente do aumento do nível de risco de crédito, dificultando o acesso a novos créditos ou, simplesmente, a antecipação dos efeitos reais pelos agentes económicos anulando-se o seu efeito (caso da emissão de moeda), aos quais acrescem ainda, os problemas de inflação associados à monetização do défice e as crises da balança de pagamentos e dos regimes cambiais também decorrentes da monetização.

17

Existem quatro formas de um Governo estabilizar e posteriormente reduzir o peso da dívida pública no PIB, representando todas elas, de forma mais ou menos evidente, uma tributação de rendimentos: i.) criação de superavites primários do orçamento, sem variação do nível geral de preços, através da redução da despesa pública primária e/ou do aumento de impostos; ii.) tributação indireta dos detentores de moeda, através da execução de políticas que aumentem as taxas de juro de mercado (e, consequentemente, baixem o preço de mercado dos títulos de dívida pública remunerados a taxa fixa), iii) através da prossecução de políticas inflacionistas (emissão de moeda em excesso face à procura); e iv) incumprimento (default) total ou parcial, “tributando” neste caso os credores, detentores dos títulos de dívida.

De acordo com Buiter (1985), às alternativas acima descritas poderemos acrescentar uma quarta e que consiste no aumento do nível geral de preços causado por um choque discreto, acarretando a desvalorização real do stock de dívida interna com ausência de inflação.

No caso Português, a segunda hipótese é inviável na medida em que Portugal não controla a oferta de moeda. A terceira das alternativas enumeradas representa também uma espécie de “fim da linha” dadas as implicações nefastas sobre a credibilidade do país nos mercados financeiros e na cena internacional.

Resta, portanto, a primeira hipótese, e, em face do acima exposto, é compreensível a preferência de Governantes pelo aumento de impostos, não apenas devido à facilidade e rapidez de implementação mas também porque, regra geral, não interfere com direitos anteriormente adquiridos. É, contudo, uma estratégia que não garante o resultado almejado, na medida em que existe a forte possibilidade de vir a despoletar situações de recessão económica e, em sequência, a perda de receitas fiscais fruto da contração da base tributária, agravado pelo aumento da despesa pública característica de períodos recessivos. Existe, portanto, uma comprovada conflitualidade intensa entre as medidas orçamentais discricionárias e os estabilizadores automáticos.

18

Efetivamente, é importante reconhecer-se que qualquer programa dirigido ao financiamento e redução da dívida pública apenas será eficaz se a política económica for consistente com esse objetivo. Se assim não for, os impactos favoráveis sobre a despesa pública serão apenas os iniciais, temporários e transitórios, e contribuirão para a descredibilização das autoridades junto dos mercados com o consequente corte de

rating e aumento dos spreads aplicados.

O “Memorando de entendimento sobre condicionalismos específicos da política económica”, ou “Memorando da Troika”, celebrado entre o Estado Português, o Banco Central Europeu, a Comissão Europeia e o Fundo Monetário Internacional, procura garantir esta consistência, avançando, simultaneamente, com medidas de redução da despesa e de aumento dos diversos impostos, isto para além de uma série de medidas estruturais abrangendo vários mercados, sempre numa perspetiva de cumprimento, procurando credibilizar e garantir o sucesso do saneamento das contas públicas do país.

Um dos problemas, e o referido memorando não é exceção, prende-se com o facto das medidas de “aumento de impostos” se focarem sobretudo no aumento do imposto liquidado ao contribuinte através do aumento da carga tributária, quer pela via do aumento das taxas legais de imposto (exemplo do IVA ou do incremento verificado na derrama estadual), quer através do aumento das taxas efetivas (por via da eliminação de deduções, isenções, ou simplesmente através da não atualização dos escalões de rendimento), ignorando que o desejado incremento da receita fiscal fica dependente da reação do valor da base tributável.

Efetivamente, a mera imposição de uma carga tributária mais elevada pode, a partir de determinado ponto, ter precisamente o efeito contrário ao desejado. Esta constatação não é nova e embora tenha sido graficamente formulada por Arthur Laffer, surgia já nas obras de Keynes ou do próprio Adam Smith, que alertavam para o perigo de elevados impostos conduzirem à contração da base tributária pela via da evasão e da fraude fiscal (Fernandes, 2010).

19

De facto, o aumento da carga fiscal transmite-se via vários mecanismos à base tributável, sendo um deles a evasão e a fraude fiscal. Sendo racional, o contribuinte pondera na sua decisão o efeito que esta mesma carga tributária tem na sua função de utilidade, podendo concluir que, para um determinado nível de rendimento, depois de retirados os encargos fiscais e ponderados os riscos associados, poderá compensar procurar vias de otimização do ónus fiscal, tais como, o incentivo à fraude e à evasão fiscais, incentivos ao planeamento fiscal agressivo com deslocalização de empresas para territórios com tributação mais favorável, desincentivo ao investimento por força do aumento do custo do capital e redução da rendibilidade do mesmo ou, a simples redução do esforço de trabalho “dedicando-se” exclusivamente ao lazer.11

Embora a curva de Laffer possa ser controversa, não o é a noção de que acima de um determinado valor crítico acréscimos nas taxas de imposto redundam fatalmente na contração da base tributária e na redução da receita fiscal (Fernandes, 2010).

De facto, considerando o peso das administrações públicas na economia, não é possível pretender-se gerir as finanças públicas, e os seus desequilíbrios da mesma forma que uma família o deve e pode fazer. Efetivamente, para além dos efeitos ao nível da receita fiscal, deve ser tomada em consideração o efeito da variação das taxas efetivas de imposto sobre a base tributária.

Em suma, corre-se o sério risco de se estar a promover a fuga de capitais e a desincentivar o crescimento económico. Neste sentido, não se pode dizer que tenha sido surpreendente o aumento de dotação orçamental para a fiscalização tributária sobre as atividades económicas que acompanhou a implementação das medidas impostas pelo Memorando da Troika, no Orçamento de Estado para o ano de 2012.

11 O agente económico, na sua função de utilidade, otimiza essa utilidade em função de um determinado

20

Apenas a análise conjunta destas variáveis, às quais acrescem os custos de cumprimento, permitirá determinar se a receita fiscal irá aumentar ou não. Neste sentido, é igualmente importante, mesmo que não se alivie a carga tributária, a desburocratização do processo tributário com o fito de reduzir quer os seus custos administrativos, quer os de cumprimento, por forma a melhorar-se a eficiência económica. Como veremos no capítulo seguinte, estes fatores só por si são determinantes no combate à evasão e fraude fiscais.

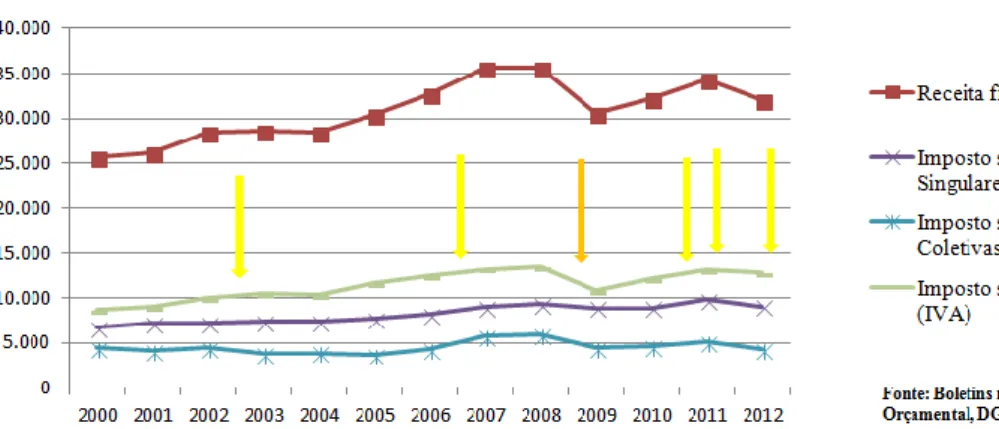

Como exemplo, atente-se no Figura 1, que apresenta a evolução da receita fiscal portuguesa ao longo dos últimos 12 anos, desde a introdução do Euro. Vamos atender, em particular à evolução da receita proveniente do Imposto sobre o Valor Acrescentado (IVA).

Figura 1: Evolução da receita fiscal 2000-2012

Nos últimos 12 anos, é possível identificar 6 momentos em que seria de esperar a existência de oscilações relevantes ao nível das receitas do IVA:

i. Julho de 2002 – alteração da taxa normal do IVA de 17% para 19%; ii. Julho de 2006 – alteração da taxa normal do IVA de 19% para 21%; iii. Julho de 2008 – alteração da taxa normal do IVA de 21% para 20%; iv. Julho de 2010 – alteração da taxa normal do IVA de 20% para 21%;

v. Janeiro de 2011 – alteração da taxa normal do IVA de 21% para 23%; e vi. Janeiro de 2012 – exclusão de vários bens e serviços das taxas reduzida e

21

Olhando para o Figura 1, observamos que houve um aumento das receitas fiscais provenientes do IVA nos anos em que ocorreram os aumentos de taxa e uma redução nos anos em que esta diminuiu. Porém, analisando-se a evolução verificada nos anos subsequentes a essas alterações, constata-se uma tendência de estabilização da receita ou mesmo de uma evolução contrária ao que seria de esperar.

Efetivamente, após a alteração ocorrida em Julho de 2002, a receita do IVA aumentou cerca de 6% em 2003, todavia, em 2004, contraiu-se quase 2% num ano em que, de acordo com os dados do Instituto Nacional de Estatística (INE), o Consumo cresceu cerca de 5% e o PIB aproximadamente 4%. É igualmente interessante observar que, nesse mesmo ano de 2004, ao invés, as receitas de impostos sobre o rendimento (IRC e IRS) aumentaram.

Em 2009, após a redução da taxa ocorrida em Julho de 2008, verificou-se uma redução de quase 19% na receita proveniente do IVA, face a uma contração de apenas cerca de 2% do Consumo e do PIB. Porém, em 2010, e apesar do regresso da taxa normal aos 21% a partir do dia 1 de Julho, o aumento da receita do IVA foi de quase 12% face a um aumento do Consumo e do PIB de apenas 3% e 2%, respetivamente. Também neste período, o comportamento da evolução das receitas dos impostos sobre o rendimento é significativamente distinta, acompanhando a evolução do PIB.

Finalmente, e já em 2012, de acordo com o Boletim de Execução Orçamental, verificou-se uma redução das receitas do IVA de cerca de 2%, isto apesar do aumento de taxa ocorrido em Janeiro de 2011 e da posterior reclassificação de diversos bens e serviços, das taxas intermédia e reduzida, para a taxa normal em Janeiro de 2012. Saliente-se que neste período, houve uma acentuada quebra tanto do Consumo (cerca de 6%), como do PIB (2%). Não obstante, a expectativa do Ministério das Finanças era que tais alterações representassem significativos aumentos de receita facto que não se veio a confirmar, conforme se pode constatar pela análise da Tabela 1 abaixo.

22

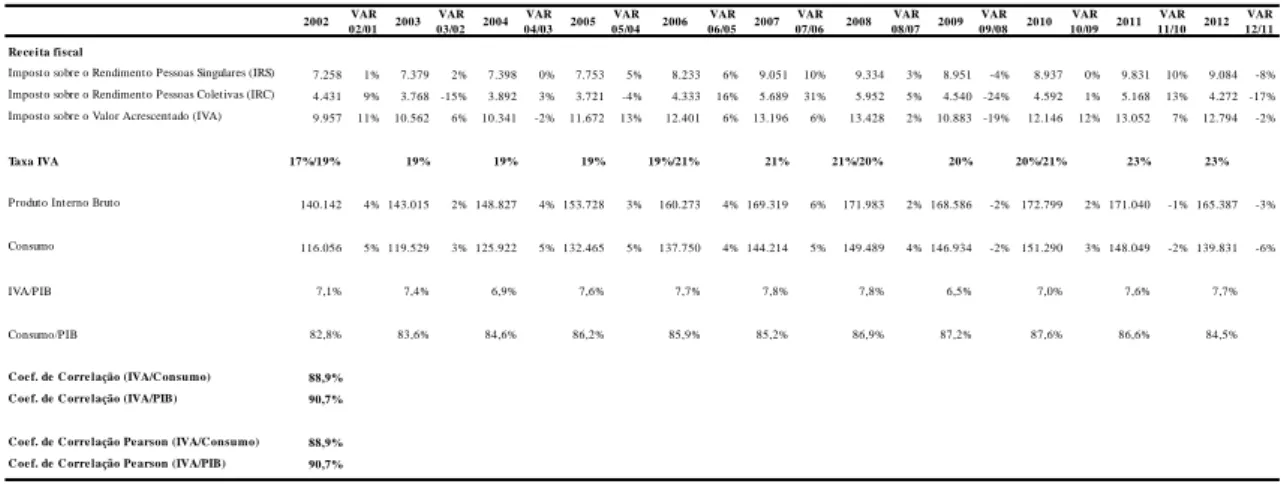

Tabela 1: Evolução dos principais impostos face ao PIB e face ao Consumo

Durante a análise efetuada detetou-se ainda que a correlação entre o IVA e o PIB é superior à correlação existente entre o IVA e o Consumo. Sendo o IVA um imposto sobre o Consumo, e excluída a hipótese do efeito derivar do impacto das exportações e importações, tal constatação pode efetivamente ser um indício da presença de evasão ou fraude.

Apesar da análise efetuada não permitir a obtenção de conclusões inequívocas, até porque para além da série temporal ser relativamente pequena (apenas 12 anos), as alterações são várias (6 no total) e ocorrem em períodos temporais muito curtos, as observações acima referidas parecem, até certa medida, indiciar a presença do efeito de Laffer, principalmente quando se efetua uma análise comparativa da evolução da receita do IVA, face à evolução do PIB e do Consumo.

Efetivamente, nos três períodos referidos, a evolução da receita do IVA não é consentânea, nem com as variações esperadas pela alteração das taxas, nem com o nível da economia em geral, nomeadamente o facto de a receita diminuir quando a taxa, o Consumo e o PIB aumentam, indiciando o afastamento dos contribuintes da economia formal. De igual modo, o aumento da receita quando as taxas diminuem, pode indiciar o retorno à economia formal ou o surgimento de novas receitas anteriormente não declaradas. Valor €106 2002 VAR 02/01 2003 VAR 03/02 2004 VAR 04/03 2005 VAR 05/04 2006 VAR 06/05 2007 VAR 07/06 2008 VAR 08/07 2009 VAR 09/08 2010 VAR 10/09 2011 VAR 11/10 2012 VAR 12/11 Re ce ita fiscal

Imposto sobre o Rendimento Pessoas Singulares (IRS) 7.258 1% 7.379 2% 7.398 0% 7.753 5% 8.233 6% 9.051 10% 9.334 3% 8.951 -4% 8.937 0% 9.831 10% 9.084 -8% Imposto sobre o Rendimento Pessoas Coletivas (IRC) 4.431 9% 3.768 -15% 3.892 3% 3.721 -4% 4.333 16% 5.689 31% 5.952 5% 4.540 -24% 4.592 1% 5.168 13% 4.272 -17% Imposto sobre o Valor Acrescentado (IVA) 9.957 11% 10.562 6% 10.341 -2% 11.672 13% 12.401 6% 13.196 6% 13.428 2% 10.883 -19% 12.146 12% 13.052 7% 12.794 -2%

Taxa IVA 17%/19% 19% 19% 19% 19%/21% 21% 21%/20% 20% 20%/21% 23% 23%

Produto Interno Bruto 140.142 4% 143.015 2% 148.827 4% 153.728 3% 160.273 4% 169.319 6% 171.983 2% 168.586 -2% 172.799 2% 171.040 -1% 165.387 -3%

Consumo 116.056 5% 119.529 3% 125.922 5% 132.465 5% 137.750 4% 144.214 5% 149.489 4% 146.934 -2% 151.290 3% 148.049 -2% 139.831 -6%

IVA/PIB 7,1% 7,4% 6,9% 7,6% 7,7% 7,8% 7,8% 6,5% 7,0% 7,6% 7,7%

Consumo/PIB 82,8% 83,6% 84,6% 86,2% 85,9% 85,2% 86,9% 87,2% 87,6% 86,6% 84,5%

C oe f. de C orre lação (IVA/C onsumo) 88,9% C oe f. de C orre lação (IVA/PIB) 90,7% C oe f. de C orre lação Pe arson (IVA/C onsumo) 88,9% C oe f. de C orre lação Pe arson (IVA/PIB) 90,7%

23

II

–

E

VASÃO

,

FRAUDE E COMPLEXIDADE FISCAL

2.1 A distinção entre evasão e fraude fiscal

No capítulo anterior referimo-nos às relações entre valores das taxas de imposto, base tributária e correspondentes canais de transmissão, entre os quais a fraude e a evasão fiscal, e quais os efeitos esperados sobre a receita fiscal.

Apesar de as consequências qualitativas, que não quantitativas, sobre as receitas fiscais serem semelhantes, importa distinguir entre “evasão” e “fraude” fiscal por serem comportamentos com naturezas distintas e daí com impactos quantitativos distintos sobre as receitas fiscais, mas também sobre o tecido económico e social. Efetivamente, como iremos ver em seguida, a evasão compreende um mero aproveitamento de faculdades permitidas por lei sendo que até a opção racional de um consumidor por lazer, em detrimento do trabalho, como resposta a um agravamento da carga fiscal, pode ser encarado como uma forma de evasão. Já a fraude releva um comportamento ético e social reprovável, juridicamente sancionável, onde de forma consciente, o indivíduo oculta rendimentos tributáveis ou reduz esses mesmos rendimentos através da inclusão de despesas indevidas, ou inexistentes, na declaração de rendimentos.

A terminologia anglo-saxónica “Tax avoidance” e “Tax evasion” parece-nos mais expressiva na medida em que a tradução à letra tende a associar a “evasão” a práticas ilícitas.

Por “Tax avoidance”, correspondente à expressão portuguesa de “evasão fiscal” entendem-se as formas de planeamento fiscal, mais ou menos agressivas, que resultam do aproveitamento das possibilidades que, por várias formas, a legislação tributária parece permitir aos contribuintes de modo a estes minimizarem a respetiva carga fiscal.

24

A “evasão” explora ambiguidades e “zonas cinzentas” da lei que surgem fruto de discrepâncias entre o espírito e a letra da lei ou, simplesmente, da impossibilidade de prever todas as situações, algo que se torna cada vez mais difícil fruto do desenvolvimento das sociedades e de novas formas de relacionamento entre os agentes económicos (por exemplo, o e-commerce, ou as alterações ao nível dos mercados de trabalho, com maior mobilidade e precariedade).

Em princípio, trata-se de processos legítimos que decorrem das deduções, isenções e outros benefícios fiscais que a lei concede. Inevitavelmente podem surgir situações dúbias resultantes quer das referidas lacunas da lei, quer de redações equívocas da mesma que potenciam diferentes interpretações pelos contribuintes e pela administração fiscal, e que aqueles desejam aproveitar em seu favor. Naturalmente, daqui surgem disputas resolvidas em sede judicial, com significativos atrasos na cobrança das receitas fiscais, isto na eventualidade de os tribunais acolherem a posição da administração fiscal.

Como exemplo de evasão, recordamos uma prática recorrente até meados da década passada e que consistia na compra, por parte de empresas lucrativas, de empresas com significativos prejuízos fiscais reportáveis, sendo estes depois utilizados para abater aos lucros tributáveis da entidade adquirente. Atualmente, esta prática está significativamente restringida, nomeadamente, e apenas no caso de uma cisão-fusão, pela necessidade de solicitar autorização ao Ministério das Finanças nos termos do artigo 75.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas. Constitui todavia, um claro exemplo de uma situação não prevista, resultante da crescente complexidade das relações comerciais, “aproveitada”, com benefício, pelos agentes económicos.

“Tax evasion”, corresponde, por sua vez, à terminologia portuguesa de “Fraude fiscal” e subentende uma ação ou omissão intencional, com dolo para a Administração Fiscal. Ao invés da evasão, onde o indivíduo não receia ser detetado ou fiscalizado, e, até certa medida, se preocupa em documentar detalhadamente despesas, receitas e práticas que poderão ser alvo de contestação por parte das autoridades, na fraude o indivíduo receia ser detetado e correspondentemente penalizado.

25

Como um exemplo de fraude podermos apontar o registo de faturas falsas, com o intuito de conseguir um reembolso de IVA e custos fiscais para efeitos de IRC, relativas a despesas nunca realizadas. Há, todavia, situações bem mais simples de fraude e para as quais o cidadão comum contribui sem se aperceber. A venda “sem fatura”, prática recorrente até Janeiro de 2013 em pequenos restaurantes e no comércio tradicional, constitui também uma forma de fraude caso o comerciante “opte” por não declarar essas vendas.

Distinga-se ainda a “Elisão Fiscal” ou o “Abuso Fiscal”, termo utilizado para definir a prática de um ato (ou conjunto de atos), que apesar de estar dentro dos princípios da legalidade ou tipicidade da tributação, abusa da forma. Na prática, tal significa que o resultado produzido não é bem aceite pelo sistema fiscal pois contraria princípios fundamentais, resultando na aplicação de um regime tributário menos oneroso. Como veremos no capítulo seguinte, o abuso não configura qualquer ilícito criminal ou contraordenacional resultando numa correção à matéria coletável, com o natural agravamento do imposto a pagar e, como tal, encontra-se abrangido pela definição de evasão que apresentámos acima.

Allingham et al. (1972) procuraram determinar um nível ótimo dos rendimentos a ocultar da administração fiscal, ou o nível ótimo de fraude fiscal. É todavia Arrow (1974) que demonstra que a fraude fiscal é crescente com o rendimento porque a aversão ao risco varia inversamente com o nível de rendimento uma vez que a utilidade marginal do rendimento é decrescente. Esta conclusão parece plausível, principalmente se atendermos a que os rendimentos dos escalões mais baixos provêm geralmente de fontes detetáveis, relativamente às quais é simples fazer o respetivo tracing. Efetivamente, é ao nível dos rendimentos mais elevados que se torna mais fácil ocultar rendimentos, não só pelo facto de provirem de diversas fontes e até de entidades jurídicas distintas, mas também pelo facto de se poderem “encapotar” sob a forma de custos incorridos. Naturalmente, é também nos escalões mais altos de rendimento, tributados a taxas marginais de imposto mais elevadas, que a fraude mais compensa e onde a utilidade marginal do rendimento é menor.

26

Note-se ainda que o nível da fraude é potenciado por uma multiplicidade de outros fatores como, por exemplo: a) baixa probabilidade de deteção, por parte da administração fiscal; b) coimas e outras penalidades não suficientemente desincentivadoras; c) elevado nível de tributação; d) complexidade e pouca clareza da legislação fiscal; e) funcionamento lento da justiça tributária; e f) ausência de princípios éticos e de desaprovação social.

Existe evidência empírica que demonstra que o aumento na probabilidade de deteção leva os indivíduos, avessos ao risco, a reduzirem os níveis de fuga tributária, tal como o acréscimo relativo das remunerações pagas na economia formal. Pelo contrário, o aumento da carga fiscal incentiva, tudo o resto constante, essa mesma fuga (Isachsen, A e Steinar Strom, 1980).

27

2.2 Evasão, fraude e complexidade legislativa

A complexidade da legislação fiscal resulta recorrentemente do facto de contemplar uma grande diversidade de situações com tratamentos significativamente distintos, dificultando tanto o seu conhecimento e entendimento pelos contribuintes, como a sua fiscalização, ou dessa mesma legislação estar sujeita a grande instabilidade fruto de revisões excessivamente frequentes. É, por exemplo, esta preocupação que defende que a tributação indireta se deva resumir a um número muito limitado de taxas diferentes, mesmo quando, em teoria, se aconselha a sua diversificação em função das diferentes elasticidades preço dos bens (Ramsey, 1927).

A complexidade fiscal dificulta ainda uma aplicação rigorosa da lei, facto para o qual alertam continuamente especialistas e empresários, alertando para a necessidade de os sistemas fiscais e respetivos procedimentos associados serem simples, eficientes e bem percecionados pelos contribuintes, minimizando os custos de cumprimento e aumentando a transparência. Para além da taxa de imposto propriamente dita, existe evidência empírica que demonstra a importância que um sistema fiscal simples, eficiente e estável tem, na tomada de decisão dos agentes económicos que, entre outros aspetos, esperam estabilidade e confiança que os ajudem a tomar decisões económicas de médio/longo prazo.

A teoria também evidência que a tributação dos rendimentos é capaz de introduzir distorções significativas na afetação dos recursos económicos, nomeadamente quanto à opção entre ser trabalhador por conta de outrém ou empresário (Pestieau e Possen, 1991), quanto à decisão de um trabalhador estar ou não no sector informal da economia, ou qual o investimento que faz no seu nível de instrução (Kolm et al., 2003).

Devido ao efeito introduzido pela evasão e pela fraude, estas decisões são afetadas pelo rigor com que são aplicadas as leis fiscais. Se houver rigor na sua aplicação é menor o incentivo para um trabalhador se estabelecer por conta própria, bem como o incentivo para estar na economia informal, aumentado o incentivo para apostar na sua formação e qualificação.