UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN MESTRADO PROFISSIONAL EM ECONOMIA

EMANUEL DE ARAÚJO DANTAS

PREVIDÊNCIA SOCIAL: ANÁLISE DOS FATORES QUE AFETAM A NECESSIDADE DE FINANCIAMENTO DO REGIME GERAL

EMANUEL DE ARAÚJO DANTAS

PREVIDÊNCIA SOCIAL: ANÁLISE DOS FATORES QUE AFETAM A NECESSIDADE DE FINANCIAMENTO DO REGIME GERAL

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Flávio Ataliba Flexa Daltro Barreto

EMANUEL DE ARAÚJO DANTAS

PREVIDÊNCIA SOCIAL: ANÁLISE DOS FATORES QUE AFETAM A NECESSIDADE DE FINANCIAMENTO DO REGIME GERAL

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Aprovada em: 26/09/2008

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Flávio Ataliba Flexa Daltro Barreto

Orientador

_____________________________________ Prof. Dr. Paulo Rogério Faustino Matos

Membro

_____________________________________ Prof. Dr. Ricardo Antônio de Castro Pereira

Ao meu pai, Edgar Dantas (in memorian), a

AGRADECIMENTOS

Ao Professor Flávio Ataliba pela orientação e oportunidade de aprendizado profissional, que muito contribuiu para a realização deste trabalho.

Um agradecimento especial ao Professor Elder Linton Alves de Araújo, Professor de Economia do Centro Universitário do Distrito Federal, pelo apoio recebido e que muito contribuiu com sugestões e idéias, sem o qual esta dissertação não seria possível.

Aos meus colegas da Coordenação-Geral de Estudos Previdenciários, da Secretaria de Políticas da Previdência Social/MPS, em especial, a Luis Henrique da Silva de Paiva, Coordenador-Geral, pela amizade, colaboração e contribuição de sugestões e idéias para realização deste trabalho.

A todos os funcionários e professores do CAEN, em especial, a Márcia Russo por estar sempre disposta a colaborar com minhas solicitações feitas a distância.

A Maria Consuelene Marques, bibliotecária do Centro Universitário do Distrito Federal, pela revisão deste trabalho.

Aos colegas da Gerência Executiva do Instituto Nacional do Seguro Social em Fortaleza, em especial, José Nunes Filho, Gerente Regional, Ana Maria Andrade da Silva e Adelina Cristina Augusto Chaves, pela cordialidade, amizade e colaboração nas minhas atividades acadêmicas e profissionais.

Aos meus familiares, em especial, meu irmão Erymar de Araújo Dantas, pelo carinho e apoio à realização deste trabalho.

RESUMO

Esta dissertação faz uma análise dos principais fatores que afetam o resultado do Regime Geral de Previdência Social – RGPS, apontando os motivos que geram o

déficit previdenciário e a sua relação com o mercado de trabalho formal. Procura

identificar um conjunto de fatores que exerce influência nos componentes de receitas e despesa com benefícios do RGPS. Dessa forma, utilizam-se dois modelos, um para estimação da equação de Arrecadação da Previdência e outro para a equação das Despesas com Benefícios do RGPS. Utiliza-se ainda uma identidade para apuração do resultado (saldo) das contas da Previdência. Esses modelos foram submetidos ao método de análise de regressão múltipla aplicada à luz do referencial teórico da econometria de séries temporais. Os resultados confirmam a influência dos fatores mercado de trabalho formal, demográficos, salário mínimo e produção industrial nas receitas, benefícios e resultado financeiro do RGPS. Com base em premissas, utilizam-se os parâmetros das equações estimadas para elaboração de cenários para o resultado da previdência de 2008 a 2050.

ABSTRACT

This dissertation makes an analysis of the main factors that have affected the result of the General Regime of Social Security – RGPS, pointing the reasons that generate the deficit and its relation with the market of formal work. Search to identify a set of factors that exerts influence in the prescription components and expenditure with benefits of the RGPS. Of this form, two models, one for esteem of the equation revenues of the RGPS and another one for the equation of the expenditures with benefits of the RGPS are used. An identity for verification of the result (balance) of the accounts of the RGPS. The aforementioned models were submitted to the multiple regression analysis’s method applied to the econometer series to the referencial light. The results confirm the influence of the formal labor factors, demographics, minimum salary and industrial production in the balances, benefits and financial balances of the GRSS. On the basis of these premises, utilizes the parameters of the equations to be able to estimate the future results from 2008 through 2050.

LISTA DE GRÁFICOS

GRÁFICO 1 - Arrecadação Líquida, Despesas com Benefícios e Resultado Previdenciário em Relação ao PIB – 1990 a 2007 (em %)... 22 GRÁFICO 2 - Gastos com Previdência como Percentual do PIB – Países

Selecionados – 2006... 36 GRÁFICO 3 - Brasil e Países da OCDE: Gastos com Previdência Social e

Proporção da População com 65 Anos ou Mais... 37 GRÁFICO 4 - Participação na ocupação, segundo a posição (Médias

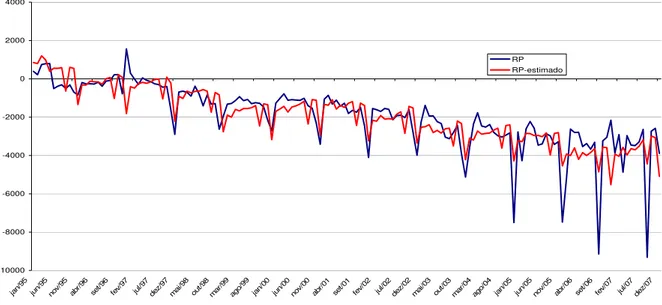

1992-2002)... 38 GRÁFICO 5 - Resultado Previdenciário Observado e Estimado – Jan/1995 a

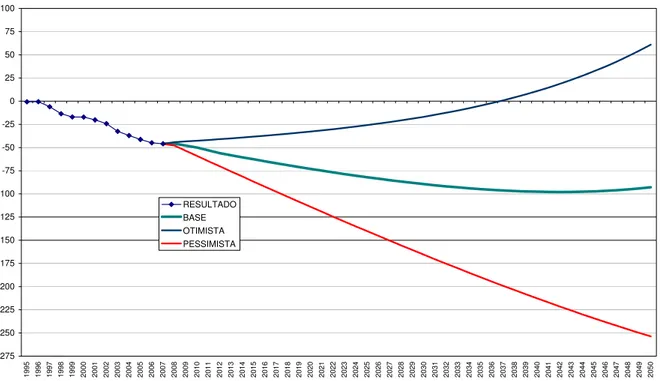

Dez/2007... 52 GRÁFICO 6 - Resultado da Previdência – Cenários Base, Otimista e

LISTA DE QUADROS

QUADRO 1 - Alíquotas e Base de Incidência de Contribuições para a Previdência Social – 2006... 66 QUADRO 2 - Resultado da Previdência e Cenários em R$ Milhões, a Preços

LISTA DE TABELAS

TABELA 1 - Arrecadação Líquida, Despesa com Benefícios do RGPS e Resultado Previdenciário – 1990 a 2007... 21 TABELA 2 - Arrecadação Líquida, Benefícios Previdenciários e Resultado

Previdenciário – (em R$ Milhões – Deflator: INPC)... 30 TABELA 3 - Estimação da Equação de Arrecadação – Modelo Básico... 49 TABELA 4 - Estimação da Equação de Arrecadação – Modelo com Inclusão de

Variável Binária... 49 TABELA 5 - Estimação da Equação de Despesas – Modelo Básico... 50 TABELA 6 - Estimação da Equação de Despesas, Modelo com Inclusão de

SUMÁRIO

1. INTRODUÇÃO... 11

2. ASPECTOS HISTÓRICOS E O FINANCIAMENTO DA PREVIDÊNCIA SOCIAL NO BRASIL... 14

2.1 A História da Previdência Social no Brasil... 14

2.2 A Constituição Brasileira de 1988 e a Seguridade Social... 18

2.3 O Surgimento do Déficit na Previdência Social... 20

2.4 Financiamento Atual do Regime Geral de Previdência Social – RGPS... 24

2.5 O Fórum Nacional de Previdência Social – FNPS... 26

3. ORGANIZAÇÃO DA PREVIDÊNCIA SOCIAL E O PLANO DE CONTAS DO REGIME GERAL DE PREVIDENCIA SOCIAL... 29

3.1 Resultado do Regime Geral de Previdência Social... 30

3.2 A Experiência Internacional... 33

3.3 O Mercado de Trabalho... 37

3.4 Aspectos Demográficos... 43

4. ELABORAÇÃO ECONOMÉTRICA E ANÁLISE DE DADOS... 45

4.1 Apresentação dos Modelos Teóricos... 45

4.2 Resultados da Estimação... 48

4.3 Cenários para Evolução do Resultado da Previdência – 2008 a 2050... 54

4.3.1 Cenário Base... 54

4.3.2 Cenários Alternativos... 55

4.3.3 Resultados dos Cenários... 56

5. CONCLUSÕES E RECOMENDAÇÕES... 58

REFERÊNCIAS BIBLIOGRÁFICAS... 61

1. INTRODUÇÃO

O problema do déficit do Regime Geral de Previdência Social – RGPS

tem assumido papel de destaque na discussão política e econômica das questões previdenciárias. Desde a promulgação da Constituição Federal de 1988, que reformulou o Sistema Previdenciário Brasileiro, unificando os regimes urbano e rural, e consagrou os direitos previdenciários sob nova dimensão, a da Seguridade Social, que a necessidade de reformar a Previdência Social brasileira vem sendo discutida.

A história da Previdência Social confirma que “as regras que dão forma concreta a esquemas previdenciários são resultado de consensos sociopolíticos e mudam conforme a evolução da própria sociedade” (SCHWARZER, 2000, p. 9). É de se esperar, portanto, que o RGPS seja objeto de avaliações periódicas e de futuras reformulações para mantê-lo adaptado ao pacto social vigente.

A partir de 1995, quando o mencionado desequilíbrio se converteu em um problema de caixa, o Governo Federal começou a discutir as mudanças nas regras que regem as aposentadorias e pensões, no sentido de minimizar o desajuste que ameaçava se agravar.

Em 2007, por meio do Fórum Nacional da Previdência Social – FNPS, começa um amplo debate entre os representantes dos trabalhadores, dos aposentados e pensionistas, dos empregadores e do Governo Federal, com vistas ao aperfeiçoamento e sustentabilidade dos regimes de Previdência Social e sua coordenação com as políticas de assistência social, além de subsidiar a elaboração de proposições legislativas e normas infra-legais pertinentes.

O processo de discussão sobre modelos de financiamento de Previdência Social está ocorrendo em diversos países do mundo, incluindo o Brasil. O desencadeamento desse processo é decorrente dos resultados encontrados nas finanças da Previdência Social, a qual vem apresentando elevados e crescentes

déficits. Vários fatores têm sido responsáveis pelos resultados negativos na

longo dos anos 90 apresentou aumento na taxa de desemprego e crescente grau de informalidade, e para o comportamento demográfico da população brasileira, que vive um processo de envelhecimento, resultante do aumento na expectativa de vida e da diminuição na taxa de fecundidade.

Vale destacar que a situação precária das relações de trabalho no Brasil é preocupante, principalmente em uma economia que conta com abundância relativa de mão-de-obra e com graves problemas de atendimento social e de qualidade de vida, principalmente para a população de mais baixa renda. Dentro desta realidade, o Governo Federal tem que formular políticas públicas objetivando estimular a inclusão, no sistema previdenciário brasileiro, de mais de 40 milhões de pessoas economicamente ativas que não têm cobertura de um seguro social.

Nos últimos anos, o déficit previdenciário continua apresentando

crescimento, apesar da melhoria/reação do mercado de trabalho formal, das reformas paramétricas e das medidas de gestão implementadas pelo Ministério da Previdência Social, no sentido de conter o desequilíbrio entre receitas e despesas.

A estruturação e o crescimento do mercado de trabalho têm evidentes relações com a Previdência Social. Os indicadores econômicos revelam que a taxa positiva de crescimento do Produto Interno Bruto (PIB), a partir de certo patamar, apresenta uma relação direta com a formalização de contratos previdenciários – de empregados e de outros vínculos contributivos, ou seja, o comportamento favorável do mercado de trabalho formal é um dos fatores que aumenta a arrecadação previdenciária.

Portanto, esta dissertação focaliza o estudo nas contas do Regime Geral de Previdência Social – RGPS, por meio do Fluxo de Caixa do Instituto Nacional do Seguro Social – INSS, analisando os principais fatores que afetam o desequilíbrio entre receitas e despesas previdenciárias, ou seja, o presente trabalho quer responder quais são os motivos que geram o déficit previdenciário, a partir do

Para atingir o objetivo proposto, foi feita uma revisão da literatura especializada à procura de fatores referidos como influentes no resultado da Previdência Social e foram coletados dados em diversos órgãos governamentais. Para atualizar os dados monetários, utilizou-se o Índice Nacional de Preços ao Consumidor – INPC, porque é o índice que serve de base para o reajuste dos benefícios da Previdência Social. Em seguida, séries temporais dos indicadores selecionados foram submetidas à análise de regressão como variáveis independentes. As séries temporais de receitas e benefícios alternaram-se como variáveis dependentes. O saldo previdenciário foi apurado por identidade, dada pela a diferença entre receitas e despesas. Desta forma, foram identificados os fatores que apresentaram significância estatística e contribuíram para explicar variações nas componentes do resultado financeiro da Previdência Social.

O trabalho está organizado em cinco capítulos, sendo este o primeiro, seguido do segundo capítulo “Aspectos históricos e o financiamento da Previdência Social no Brasil”, que relata os primeiros passos para a construção da Previdência Social no Brasil até os dias atuais, e faz um breve histórico da forma de financiamento do sistema previdenciário brasileiro.

O terceiro capítulo “Organização da Previdência Social e o plano de contas do Regime Geral de Previdência Social” detalha a organização da estrutura do sistema previdenciário brasileiro, o plano de contas do RGPS, a relação entre receitas, despesas com benefícios do RGPS, PIB e mercado de trabalho, e, ainda, verifica a experiência internacional.

O quarto capítulo apresenta a elaboração do modelo econométrico e a análise dos dados, considerando o período de 1995 a 2007. Nesse capítulo também são desenvolvidos cenários para simulação do comportamento do resultado da Previdência para o período de 2008 a 2050.

2. ASPECTOS HISTÓRICOS E O FINANCIAMENTO DA PREVIDÊNCIA SOCIAL NO BRASIL

Neste capítulo, serão mostrados os primeiros passos para o surgimento da Previdência Social no Brasil, sua evolução e os fatores que levaram ao início do

déficit na Previdência Social.

A Previdência Social é o seguro social para a pessoa que contribui e tem por finalidade assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, idade avançada, tempo de serviço, desemprego involuntário, encargos de família e reclusão ou morte daqueles de quem dependiam economicamente1.

O financiamento da Seguridade Social está definido no Art. 195 da Constituição Federal e regulamentado nos termos da Lei n.º 8.212/91, Título VI, que determina:

Art.10. A Seguridade Social será financiada por toda sociedade, de forma direta e indireta, nos termos do Art. 195 da Constituição Federal e desta Lei, mediante recursos provenientes da União, dos Estados, do Distrito Federal, dos Municípios e de contribuições sociais.

Art.11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas:

I – receitas da União;

II – receitas das contribuições sociais; III – receitas de outras fontes.

Parágrafo único. Constituem contribuições sociais:

a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço;

b) as dos empregadores domésticos;

c) as dos trabalhadores, incidentes sobre o seu salário-de-contribuição; d) as das empresas, incidentes sobre faturamento e lucro;

e) as incidentes sobre a receita de concursos e prognósticos

2.1 A História da Previdência Social no Brasil

O marco inicial da Previdência Social no Brasil foi com a publicação do Decreto n.º 4.682, de 24 de janeiro de 1923, a conhecida Lei Elói Chaves2, que

1 Lei n.º 8.212, de 24 de julho de 1991, Art. 3º.

determinou a criação de uma caixa de aposentadorias e pensões para os empregados de cada empresa ferroviária. Até então, existiam legislações ou atos específicos voltados para determinadas categorias de servidores públicos e militares.

Em 1926, o regime previsto na Lei Elói Chaves foi estendido para outras empresas, como aquelas de navegação marítima ou fluvial e as de exploração de portos pertencentes à União, aos Estados, aos Municípios e a particulares (SOUSA

et al., 2002).

A década de 1920 ficou marcada pelo surgimento das Caixas de Aposentadorias e Pensões, também conhecidas por CAPs. Essas Caixas tinham como característica o regime de capitalização coletiva e ofereciam para seus associados serviços de saúde, medicamentos a preços diferenciados, aposentadoria e pensões. Essas Caixas eram estruturadas no âmbito das empresas.

Na década de 1930, foram criados vários Institutos de Aposentadoria e Pensões (IAP), que eram organizados por categoria profissional como marítimos, bancários, industriários, comerciários, entre outros, restritos a trabalhadores urbanos e, ainda, ocorreu o surgimento de outras CAPs. Os Institutos também adotavam o regime de capitalização coletiva.

Segundo Pinheiro (2002, p.29), “o regime de capitalização coletiva fazia parte das engrenagens político-econômicas da fase populista do modelo de substituição de importação”, sendo que a Previdência naquele período era peça fundamental na geração de poupança e usada em investimentos defendidos pelo Governo Federal no período de industrialização do Brasil.

Na década de 1950, a influência do Estado sobre os Institutos de Previdência permitiu que estes fossem convocados a participar do financiamento da construção de Brasília. A década seguinte foi marcada pela publicação da Lei n.º 3.807/60, também conhecida por Lei Orgânica da Previdência Social – LOPS. Essa Lei unificou as leis que tratavam de Previdência Social, pois até então cada Instituto e Caixa seguiam legislações específicas. Em 1966, foi criado o Instituto Nacional de Previdência Social – INPS, que ficou responsável por todas as ações de Previdência Social (SOUSA et al., 2002).

De acordo com Oliveira e Teixeira (1985), nas décadas de 1950 e 1960, as despesas previdenciárias cresceram em relação às receitas, ou seja, as despesas subiram de 40% das receitas por volta de 1945 para 65% no final da década de 1950. Em 1966, as despesas já haviam chegado a 83,3% das receitas.

A padronização efetuada pela LOPS é um dos fatores que explicam essa situação financeira. Esse crescimento das despesas, somado com maus investimentos, sob o foco da rentabilidade, sem esquecer a existência de sonegação, começou a colocar em risco a vigência do regime de capitalização. Porém, deve-se levar em conta que, com a promulgação da LOPS, ocorreu uma uniformização “por cima”, ou seja, no padrão dos melhores IAPs, dos direitos dos segurados de todos os Institutos, fato que, segundo Teixeira e Oliveira (1985), significará um golpe final no modelo contencionista e “de capitalização” que dominou o período anterior a este.

Conforme Pinheiro (2002), na década de 1970 surgiu o Sistema Nacional de Previdência e Assistência Social – SINPAS, integrando várias funções e entidades especializadas do sistema previdenciário. O SINPAS representou mais um avanço em relação à universalização da cobertura e, portanto, à aproximação do sistema ao conceito de seguridade social. Cabe ressaltar que essa nova estruturação do sistema previdenciário brasileiro não estava associada à preocupação com o equilíbrio financeiro (RAMOS, 2002).

Assistência ao Trabalhador Rural – FUNRURAL. Atendia os trabalhadores rurais e dependentes com assistência médica, auxílio-funeral, aposentadoria por idade aos 65 anos e pensão para viúvas, sendo que o valor da aposentadoria equivalia ao valor de meio salário mínimo e a pensão correspondia a 30% do salário mínimo (DELGADO; SCHWARZER, 2000).

Em 1979, a sanção da Lei da Anistia beneficiou as pessoas que tinham sido cassadas pelos atos institucionais do regime militar e criou uma situação peculiar para a Previdência Social. Aqueles que foram amparados por essa Lei poderiam se aposentar contanto o tempo em que estiveram afastados do trabalho, com proventos equivalentes aos salários da atividade. Vale destacar que o valor das aposentadorias foi fixado considerando as promoções máximas que o trabalhador cassado poderia ter obtido se não tivesse sido afastado de suas atividades. Nesse sentido, os anistiados passaram a gozar de uma situação privilegiada em relação aos outros segurados da Previdência, os quais trabalharam, contribuíram e recebiam aposentadoria com valor proporcional ao tempo de serviço (SOUSA et al., 2002).

Em função desse processo de aumento da universalização de vários benefícios previdenciários, começa a manifestar-se, no final da década de 1970, a crise do sistema previdenciário brasileiro. Segundo Pinheiro (1998), a tendência à crise é algo inerente aos regimes de repartição, nos quais se costuma incrementar a cobertura sem alterações nas fontes de custeio. Ramos (2002, p. 21), afirma em sua pesquisa que “nessa modalidade de regime, os recursos da previdência tendem a serem confundidos com o orçamento do Tesouro e, por isso, correm o risco de desvirtuamento”.

direção de uma crescente quantidade de inativos. Em 1981, a relação entre inativos e ativos já havia chegado a 1/3.

2.2 A Constituição Brasileira de 1988 e a Seguridade Social

A partir da década de 1980, começaram a surgir reformas em alguns sistemas de previdência latino-americanos, os quais redundaram na institucionalização da Seguridade Social, que é caracterizada pela proteção contra riscos sociais básicos. A Seguridade é formada por um conjunto de ações de iniciativa dos poderes públicos, com a indispensável participação da sociedade.

No Brasil, a Seguridade está estruturada em três grandes segmentos: Previdência Social, Saúde e Assistência Social, conforme disposto na Constituição de 1988, que introduziu vários princípios de natureza social, com destaque para a universalização da cobertura e do atendimento, ou seja, todos os cidadãos têm garantido o acesso à proteção social. A Carta Magna estabeleceu, também, que haveria um orçamento conjunto para as três áreas da Seguridade Social e que as receitas provenientes de concursos de prognósticos integrariam este orçamento.

Outra mudança significativa foi a diversificação das fontes de custeio da Seguridade, não mais incidindo somente nas contribuições de empregados e empregadores sobre a folha salarial, mas passando a definir a contribuição sobre o faturamento das empresas e contribuição sobre o lucro líquido. Nada obstante essa diversidade, Carbone (1994) argumenta que a folha de salários continua a ter um peso bem maior no financiamento da Previdência Social.

Na Constituição de 1988 foi criado o Regime Geral de Previdência Social – RGPS, que equiparou os trabalhadores rurais aos urbanos. Dentro desse Regime existe:

Quanto à previdência da área rural, a Constituição também instituiu a idade mínima de 60 anos para homens e 55 anos para mulheres, para que os trabalhadores e pequenos produtores rurais passassem a ter direito à aposentadoria no valor de um salário mínimo mensal. Cabe salientar que a Constituição definiu, ainda, que o piso dos benefícios previdenciários, de prestação continuada, para todos os segurados seria de um salário mínimo.

Segundo relatório de Ramos (2002), o sistema de previdência rural instituído pela Carta Magna também preserva a antiga forma de custeio, isto é, a contribuição sobre a folha salarial do setor rural – para o empregador, para o empregado e para o autônomo rurais. O sistema também prevê uma contribuição sobre a produção comercializada, que deve ser recolhida pelo comprador, bem como a contribuição incidente sobre a folha de pagamento das empresas urbanas. Ainda segundo esse relatório, a Constituição assegurou o reajustamento dos benefícios objetivando preservar-lhes, em caráter permanente, o valor real, conforme critérios que seriam definidos em lei ordinária.

O início da década de 1990 foi marcado pela regulamentação de vários dispositivos constitucionais. Em 24 de julho de 1991, com a edição da Lei 8.212/91, foi aprovado o custeio da Seguridade Social, e com a Lei n.º 8.213/91, o Plano de Benefícios da Previdência Social.

Ainda em 1991, foi publicada Lei Complementar n.º 70/91, que instituiu a Contribuição para o Financiamento da Seguridade Social – COFINS, substituindo o FINSOCIAL.

Em 1994, foi publicada a Lei n.º 8.864/94, que deu um tratamento jurídico simplificado e favorecido nas esferas do direito administrativo, tributário, trabalhista, previdenciário e creditício às microempresas e empresas de pequeno porte (SOUSA

2.3 O Surgimento do Déficit na Previdência Social

Inicialmente é importante destacar o conceito de saldo previdenciário (que resulta no atual déficit previdenciário ou necessidade de financiamento), que

corresponde à diferença entre arrecadação líquida e gastos com pagamento de benefícios do RGPS. A arrecadação líquida, por sua vez, é a soma de tudo que é arrecadado pelas empresas e contribuintes previdenciários menos as transferências a terceiros (ex. SENAR, SENAI, SESI, etc.). Pertencem ao grupo de benefícios do RGPS os benefícios previdenciários (aposentadorias por idade, por tempo de contribuição e por invalidez, pensões por morte, auxílio-doença, salário maternidade, dentre outros) e os benefícios acidentários, que são os benefícios por motivo de acidente do trabalho3.

O ritmo de crescimento das despesas com benefícios do RGPS, maior que o da arrecadação, foi a principal causa do início do debate sobre a reforma da Previdência Social no Brasil. Com o advento da Lei n.º 8.213/91 (que editou o Plano de Benefícios da Previdência Social), inicia-se o processo de crescimento das despesas com benefícios previdenciários em decorrência, principalmente, do princípio da uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais, citado na referida Lei, ou seja, a partir dessa Lei, a demanda por benefícios rurais previdenciários cresceu significativamente. Porém, a realidade rural é bem diferente da urbana: apresenta rendimentos em periodicidades diferentes, com irregularidade de fluxos monetários e formas diferenciadas de ocupação (posse, agricultura familiar, assalariamento, etc.). Dado que a pequena agricultura constitui normalmente a maior parte da mão-de-obra rural e esta é vulnerável quanto à sua capacidade de geração de renda, é freqüente que parcelas significativas da população ocupada agrícola não tenham capacidade contributiva comparável à população urbana. Dessa forma, as despesas com benefícios rurais previdenciários aumentaram, mas a arrecadação previdenciária não foi suficiente para cobrir essas despesas.

3 Conceitos extraídos do Anuário Estatístico da Previdência Social, ano 2006, disponíveis no site:

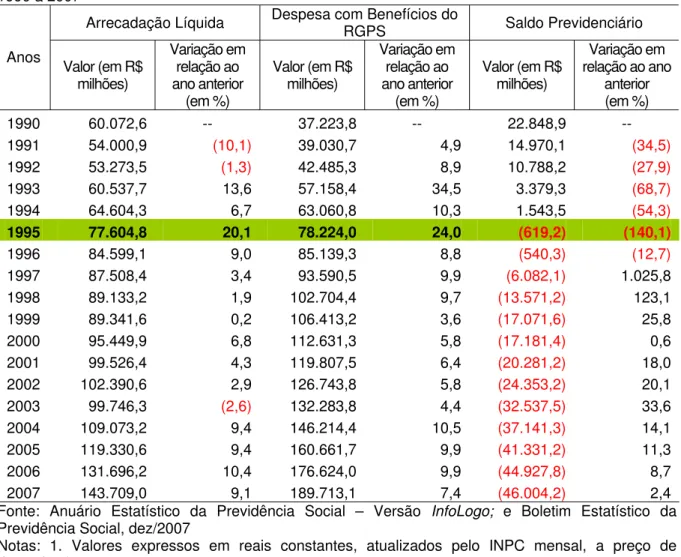

De acordo com a Tabela 1, entre 1993 e 1992, as despesas com benefícios tiveram um aumento de 34,5%, enquanto as receitas cresceram 13,6%, o que resultou na queda do saldo previdenciário (que era superavitário) de R$ 10,8 bilhões, em 1992, para R$ 3,4 bilhões, em 1993, ou seja, redução de 68,7%.

O ano de 1995 é marcado pelo surgimento do primeiro déficit na

Previdência Social e nesse mesmo ano o Governo Federal enviou ao Congresso Nacional uma proposta de Emenda Constitucional. De acordo com a Tabela 1, observa-se crescimento significativo do déficit previdenciário a partir de 1995.

Tabela 1 – Arrecadação Líquida, Despesa com Benefícios do RGPS e Resultado Previdenciário – 1990 a 2007

Arrecadação Líquida Despesa com Benefícios do RGPS Saldo Previdenciário Anos

Valor (em R$ milhões)

Variação em relação ao ano anterior

(em %)

Valor (em R$ milhões)

Variação em relação ao ano anterior

(em %)

Valor (em R$ milhões)

Variação em relação ao ano

anterior (em %)

1990 60.072,6 -- 37.223,8 -- 22.848,9 --

1991 54.000,9 (10,1) 39.030,7 4,9 14.970,1 (34,5)

1992 53.273,5 (1,3) 42.485,3 8,9 10.788,2 (27,9)

1993 60.537,7 13,6 57.158,4 34,5 3.379,3 (68,7)

1994 64.604,3 6,7 63.060,8 10,3 1.543,5 (54,3)

1995 77.604,8 20,1 78.224,0 24,0 (619,2) (140,1)

1996 84.599,1 9,0 85.139,3 8,8 (540,3) (12,7)

1997 87.508,4 3,4 93.590,5 9,9 (6.082,1) 1.025,8

1998 89.133,2 1,9 102.704,4 9,7 (13.571,2) 123,1

1999 89.341,6 0,2 106.413,2 3,6 (17.071,6) 25,8

2000 95.449,9 6,8 112.631,3 5,8 (17.181,4) 0,6

2001 99.526,4 4,3 119.807,5 6,4 (20.281,2) 18,0

2002 102.390,6 2,9 126.743,8 5,8 (24.353,2) 20,1

2003 99.746,3 (2,6) 132.283,8 4,4 (32.537,5) 33,6

2004 109.073,2 9,4 146.214,4 10,5 (37.141,3) 14,1

2005 119.330,6 9,4 160.661,7 9,9 (41.331,2) 11,3

2006 131.696,2 10,4 176.624,0 9,9 (44.927,8) 8,7

2007 143.709,0 9,1 189.713,1 7,4 (46.004,2) 2,4

Fonte: Anuário Estatístico da Previdência Social – Versão InfoLogo; e Boletim Estatístico da

Previdência Social, dez/2007

Notas: 1. Valores expressos em reais constantes, atualizados pelo INPC mensal, a preço de dezembro/2007.

2. Os valores do saldo previdenciário estão expressos por sinais positivos e negativos para representarem, respectivamente, superávit e déficit, ou seja, de 1990 a 1994 ocorre superávit e a

partir de 1995, déficit (cujos valores crescem mais de 1.000% entre 1996 e 1997).

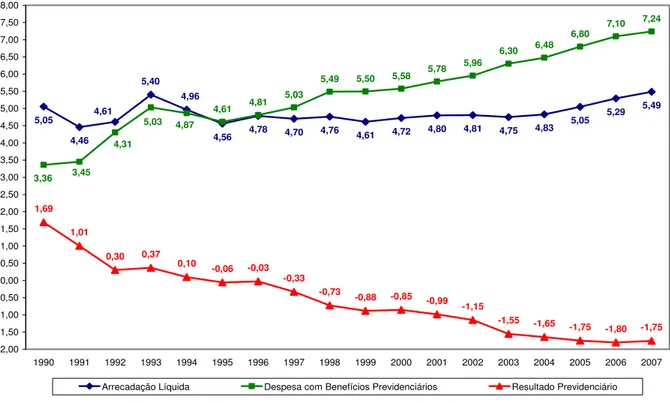

1,75% do PIB. Em sentido contrário, em 1990, a despesa com benefícios representou 3,36% do PIB e a arrecadação 5,05%, o que gerou um superávit de

1,69% do PIB, movimento que perdurou até 1994. De 1995 a 2007 houve déficit

(Gráfico 1).

5,05

4,46 4,56 4,78 4,70 4,76 4,61 4,72 4,80

4,81 4,75 4,83 5,05

5,29 5,49 4,61 4,81

5,03

5,49 5,50 5,58 5,78 5,96 6,30 6,48 6,80 7,10 7,24 1,69 1,01 0,30 0,37

0,10 -0,06 -0,03

-0,33

-0,73 -0,88 -0,85

-0,99 -1,15

-1,55 -1,65

-1,75 -1,80 -1,75

4,96 5,40 4,61 3,36 3,45 4,87 5,03 4,31 -2,00 -1,50 -1,00 -0,50 0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 5,00 5,50 6,00 6,50 7,00 7,50 8,00

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Arrecadação Líquida Despesa com Benefícios Previdenciários Resultado Previdenciário

Gráfico 1 – Arrecadação Líquida, Despesas com Benefícios e Resultado Previdenciário em Relação ao PIB – 1990 a 2007 (em %)

Fonte: Anuário Estatístico da Previdência Social – Versão InfoLogo. Elaboração do autor.

Diversos outros fatores devem ser considerados para explicar a formação

do déficit da Previdência Social a partir de 1995. Ocorreu, na década de 1990, um

aumento tanto no número de beneficiários quanto no valor real dos benefícios, em grande parte como reflexo da Constituição Federal e das Leis que a regulamentaram. As altas taxas de evasão do sistema e a crise econômica no começo dos anos de 1990 também tiveram um peso considerável.

Outro fator fundamental para a compreensão do crescimento do déficit da

previdenciário (que é igual a 1 salário mínimo).4

Ainda como decorrência da Constituição de 1988, a Previdência Social deu um passo importante no processo de inclusão dos trabalhadores rurais no RGPS. No entanto, segundo Delgado e Schwarzer (2000), a estrutura de financiamento da área rural possui várias dificuldades não passíveis de serem resolvidas em curto prazo. Vale destacar que as duas principais fontes de financiamento são a contribuição sobre a produção comercializada, a ser recolhida pelo comprador; e a contribuição incidente sobre a folha de pagamento das empresas urbanas. Segundo Ramos (2002) é necessário perceber que os riscos de evasão são muito grandes, principalmente para a produção agropecuária comercializada no varejo. Some-se a isso o fato de o setor rural possuir, tradicionalmente, um baixo grau de formalização, bem como à tendência de redução da contribuição sobre a folha salarial urbana, em função da informalidade no mercado de trabalho e do aumento da evasão.

A Emenda Constitucional n.º 20, de 15 de dezembro de 1998, alterou a forma de financiamento do RGPS: ampliou o conceito de rendimentos do trabalho, que passou a incidir sobre o total dos valores recebidos, que até então não eram considerados; possibilitou a incidência de contribuição sobre benefícios; e determinou a utilização da receita ou do faturamento, como base de incidência para o COFINS, dentre outras medidas.

A promulgação da Lei 9.876/1999, que criou o fator previdenciário e a chamada “média longa” no cálculo do salário de contribuição, foi mais um passo para adaptar o RGPS às características demográficas da população brasileira e evitar aposentadorias que, no contexto recente, passaram a ser consideradas precoces.

Vale destacar que a Previdência Social, mesmo deficitária, exerce uma função de distribuição de renda por meio de aumentos reais conferidos ao salário

4 Publicação do Informe da Previdência Social, jan/2008, V. 20, nº 01, disponível no site:

mínimo; concede subsídios a atividades beneficentes de assistência social, a micro e pequenas empresas, a trabalhadores domésticos e do campo, a empresas rurais e até atividades desportivas e; faz a transferência de renda da área urbana para a rural.

2.4 Financiamento Atual do Regime Geral de Previdência Social – RGPS

Em janeiro de 2005, o Governo Federal criou, por meio da edição da Lei 11.098/2005, a Secretaria da Receita Previdenciária, vinculada ao Ministério da Previdência Social, que assumiu competências relativas à arrecadação, fiscalização, lançamento e normatização de receitas previdenciárias.

Porém, em março de 2007, com a promulgação da Lei nº 11.457/2007, o Governo Federal criou a Secretaria da Receita Federal do Brasil – RFB, órgão da administração direta subordinado ao Ministro de Estado da Fazenda, que unifica a Receita Federal e a Receita Previdenciária, com a responsabilidade pela administração dos principais tributos federais, incluindo as contribuições previdenciárias.

Apesar da mudança em relação ao órgão arrecadador e ao sujeito ativo, o produto da arrecadação das contribuições previdenciárias continua sendo destinado, em caráter exclusivo, ao pagamento de benefícios do Regime Geral de Previdência Social (Lei nº 11.457/2007, art. 2º, § 1º). A Secretaria da Receita Federal do Brasil prestará contas anualmente ao Conselho Nacional de Previdência Social dos resultados da arrecadação das contribuições sociais destinadas ao financiamento do Regime Geral de Previdência Social e das compensações a elas referentes.

fiscal5. As alíquotas e base de incidências de contribuições para a Previdência Social estão demonstradas no Quadro 1, em anexo.

Em dezembro de 2006, foi implementado o Plano Simplificado de Previdência Social – PSPS, por meio da Lei Complementar n.º 123, que é uma forma de inclusão previdenciária com percentual de contribuição reduzido de 20% para 11% para a categoria de contribuinte individual que trabalha por conta própria (antigo autônomo), sem relação de trabalho com empresa ou equiparada, e também para o segurado facultativo. O valor do salário de contribuição é limitado ao salário mínimo.

Além das contribuições previdenciárias mencionadas no Quadro 1, as empresas ainda são obrigadas a recolher, para o financiamento da Seguridade Social, a contribuição sobre o lucro líquido – CSLL, com uma alíquota de 8%, e a Contribuição para o Financiamento da Seguridade Social – COFINS, com alíquota de 3% sobre o faturamento no regime de cumulatividade. Vale ressaltar que, em relação à COFINS, a Lei Complementar n.º 123/2007 estabeleceu a alíquota de 7% no regime não cumulativo, que incidirá sobre as receitas auferidas pela pessoa jurídica, admitindo-se o aproveitamento de créditos referentes, entre outros, à aquisição de bens para revenda, bens e serviços utilizados na produção ou fabricação de bens ou na prestação de serviços e despesas financeiras. Porém, continuam na antiga modalidade, inclusive com alíquotas de 3%, as cooperativas, as empresas optantes pelo SIMPLES, as instituições financeiras, os órgãos públicos, entre outros.

A Previdência Social era destinatária de 0,10% dos 0,38% da contribuição provisória sobre movimentação ou transmissão de valores e de créditos e direitos de natureza financeira – CPMF aplicada até o exercício do ano de 2007. Essa contribuição era destinada à Seguridade Social e ao Fundo de Combate à Pobreza.

Também faz parte do financiamento do RGPS a arrecadação de

5 Declaração do Ministro Previdência Social, Nelson Machado, à imprensa, em março de 2007,

contribuição sobre a receita bruta de pequenos contribuintes, que são favorecidos por uma tributação simplificada e reduzida – o SIMPLES. O INSS recebe, ainda, outros repasses previstos no orçamento anual do Tesouro Nacional, sendo a União responsável pela cobertura de eventuais insuficiências financeiras da Seguridade Social. A principal fonte das transferências do Tesouro para a Previdência Social é a COFINS (VARSANO, 2003).

2.5 O Fórum Nacional de Previdência Social – FNPS6

O Fórum Nacional de Previdência Social – FNPS, criado pelo Decreto nº 6.019/2007, foi um dos fatos mais importantes para a Previdência Social no ano de 2007. O FNPS teve a finalidade de promover o debate entre os representantes dos trabalhadores, dos aposentados e pensionistas, dos empregadores e do Governo Federal, com o objetivo de avaliar e propor medidas para o aperfeiçoamento e a sustentabilidade dos regimes de Previdência Social, bem como sua coordenação com as políticas de assistência social.

Os debates realizados no FNPS foram estruturados em conjuntos de temas, permitindo discussão aprofundada de diversas propostas associadas a cada conjunto.

Assim, os temas presentes nos debates foram organizados dentro dos seguintes grandes conjuntos:

1. Previdência Social e mercado de trabalho; 2. Benefícios por incapacidade;

3. Previdência Social e transição demográfica; 4. Pensões por morte;

5. Questões de gênero;

6. Gestão e financiamento do sistema previdenciário; 7. Coordenação entre Assistência e Previdência Social.

6 Informações sobre o Fórum Nacional de Previdência Social estão disponíveis no site:

8. Previdência rural.

Vale destacar, aqui, três grandes grupos: “Previdência Social e mercado de trabalho”; “Previdência Social e transição demográfica”; e “Gestão e financiamento do sistema previdenciário”. Os temas associados à Previdência Social e mercado de trabalho estiveram entre os que renderam maior número de consensos – relacionados, em grande medida, à preocupação de todas as bancadas com o aumento da cobertura social. Não por acaso, o aumento da fiscalização e a melhora nos procedimentos de cobrança de dívidas; o apoio à regulamentação do estágio que evite simulações; o imperativo da geração de empregos formais nas políticas e investimentos públicos; a mudança da legislação para que, durante o tempo de recebimento do seguro-desemprego, haja possibilidade de contribuição e, portanto, contagem de tempo para aposentadoria; a criação de mecanismos alternativos de contribuição para trabalhadores sazonais; e a criação de mecanismos que permitam a formalização do emprego rural foram temas amplamente apoiados.

Os temas importantes do conjunto “Gestão e financiamento do Sistema Previdenciário” tiveram boa receptividade por parte de todas as bancadas. Destaque-se a proposta de desoneração de folha de pagamento, sem aumento da carga tributária, e a utilização da chamada nova contabilidade do Regime Geral de Previdência Social – RGPS, com maior transparência de suas fontes de financiamento e suas despesas. Nesse mesmo conjunto, também houve consenso em torno do fortalecimento da participação quadripartite nos órgãos colegiados da Previdência Social; de um modelo de gestão focado na profissionalização da administração previdenciária; e da recriação do Conselho Nacional de Seguridade Social, com a finalidade de articular as políticas sociais nas áreas envolvidas.

Por sua vez, o conjunto “ajuste à transição demográfica” trazia propostas como a extensão do tempo de contribuição; a instituição da idade mínima; a maior valorização do tempo de contribuição na fórmula de cálculo do benefício, entre outras.

3. ORGANIZAÇÃO DA PREVIDÊNCIA SOCIAL E O PLANO DE CONTAS DO REGIME GERAL DE PREVIDENCIA SOCIAL

Neste capítulo, serão mostrados a forma de organização da Previdência Social no Brasil, os planos de contas do Regime Geral de Previdência Social – RGPS e a relação entre receitas, despesas e o PIB no Brasil. Apresenta, ainda, a comparação do sistema previdenciário em alguns países do mundo.

A Previdência Social no Brasil, um dos pilares da Seguridade Social brasileira, está organizada sob a forma de quatro blocos, segundo aponta Giambiagi

et al. (2004). O primeiro bloco é constituído por um regime administrado pelo INSS

que atende ao setor privado, conhecido como Regime Geral de Previdência Social – RGPS. O segundo bloco corresponde ao sistema dos servidores públicos da União, conhecido como Regime Jurídico Único – RJU. O terceiro bloco reúne os diversos sistemas de servidores estatutários estaduais e municipais. O quarto bloco, de caráter privado e facultativo, é constituído pelos fundos de pensão patrocinados por empresas privadas ou estatais (previdência complementar fechada) e pelas entidades abertas de previdência complementar.

O RGPS funciona em regime de repartição simples, onde os trabalhadores em atividade financiam os inativos na expectativa de que, no futuro, outra geração de trabalhadores sustentará a sua inatividade. Neste sistema, a taxa de crescimento da população, a evolução de seu perfil etário e a taxa de urbanização são variáveis fundamentais para estimar a evolução dos contribuintes e beneficiários.

A principal característica do regime de repartição simples é que, a cada período, deve-se arrecadar o valor necessário para cobrir as despesas desse mesmo período, e não há acumulação de reservas.

futuros.

Segundo Schwarzer (2000), as organizações previdenciárias são resultado de consensos sócio-políticos e evoluem com as sociedades na qual são constituídas. Ross (apud LEITE, 2007) confirma esta posição afirmando que não há

dois países com instituições de previdência idênticas e que tais instituições são caracterizadas por uma grande diversidade que reflete as diferentes condições econômicas e sociais, assim como tradições políticas e legais. Entretanto, é possível identificar características e processos comuns que permitem estabelecer modelos e facilitar a compreensão das estruturas de financiamento e pagamento de benefícios e a análise dos sistemas previdenciários.

3.1 Resultado do Regime Geral de Previdência Social

O Regime Geral de Previdência Social fechou o ano de 20077 com uma necessidade de financiamento (déficit) de R$ 46,0 bilhões, resultado de uma

arrecadação líquida de R$ 143,7 bilhões frente a uma despesa de R$ 189,7 bilhões. Comparando com o ano de 2006, a arrecadação líquida e a despesa com benefícios previdenciários cresceram, em termos reais, 9,12% e 7,41%, respectivamente. Deve-se destacar que este desempenho da arrecadação líquida foi determinante para o arrefecimento do ritmo de crescimento da necessidade de financiamento nos últimos anos, que em 2007 apresentou aumento de 2,40% em relação a 2006, contra 8,70% entre 2006 e 2005; 11,28% entre 2005 e 2004; 14,15% entre 2004 e 2003; 33,61% entre 2003 e 2002; 20,08% entre 2002 e 2001; e 18,04% entre 2001 e 2000, conforme pode ser visto na Tabela 2.

Tabela 2 - Arrecadação Líquida, Benefícios Previdenciários e Resultado Previdenciário – (em R$ Milhões – Deflator: INPC)

2000 2001 2002 2003 2004 2005 2006 2007

1. Arrecadação Líquida

(1.1 + 1.2 + 1.3 + 1.4) 95.449,9 99.526,4 102.390,6 99.746,3 109.073,2 119.330,6 131.696,2 143.709,0 1.1. Receitas Correntes 95.911,2 101.4573 102.4903 101.085,5 110.898,2 120.114,6 133.894,5 149.267,1

Pessoa Física (1) 4.855,8 5.358,8 5.886,2 4.917,0 4.891,0 5.152,2 5.622,5 5.838,4 SIMPLES – Recolhimento em

GPS (2) 2.033,6 2.425,7 2.625,4 3.283,2 3.842,1 4.300,1 4.982,2 5.748,7

7 Informe da Previdência Social, janeiro de 2008, volume 20, n.º 01, disponível no site:

2000 2001 2002 2003 2004 2005 2006 2007 SIMPLES – Repasse STN (3) 3.469,7 3.947,8 4.060,5 4.199,2 5.081,4 5.569,5 8.771,2 9.307,8

Empresas em Geral 71.173,1 73.308,4 71.462,7 69.649,4 75.723,4 81.496,6 87.987,1 99.031,7 Entidades Filantrópicas (4) 821,2 874,4 880,3 904,5 1.003,7 1.082,9 1.166,6 1.224,7 Órgãos do Poder Público –

Recolhimento em GPS (5) 3.713,6 4.402,9 4.520,6 4.372,0 4.756,1 5.700,9 6.442,7 7.098,9 Órgãos do Poder Público –

Retenção FPM/FPE (6) 1.778,0 2.585,2 3.835,4 4.099,2 4.286,3 4.496,5 4.930,5 5.379,2 Clubes de Futebol 48,1 48,6 30,3 26,9 25,8 35,4 35,9 39,9 Comercialização da Produção

Rural (7) 1.219,1 1.361,6 1.750,2 2.036,2 2.255,3 2.155,2 2.309,3 2.462,0 Retenção (11%) 5.235,6 5.405,7 5.667,2 5.952,6 6.959,0 8.134,9 9.527,0 10.759,5 Fundo de Incentivo ao Ensino

Superior – FIES (10) 531,5 610,9 713,6 607,0 864,9 661,3 728,8 707,8 Reclamatória Trabalhista 1.004,4 1.111,5 1.031,6 981,2 1.157,4 1.284,8 1.318,3 1.591,2 Outras Receitas 27,6 15,7 26,3 57,1 51,7 44,2 72,4 77,3

1.2. Recuperação de Créditos 6.485,1 5.708,1 7.609,2 6.228,2 6.968,1 7.799,3 8.248,2 8.388,7

Fundo Nacional de Saúde –

FNS (8) 43,8 20,3 18,8 10,3 8,6 7,3 1,2 0,2

Certificados da Dívida Pública –

CDP (9) 340,0 138,3 88,5 0,0 0,3 0,1 0,0 0,0

Programa de Recuperação

Fiscal – REFIS (11) 450,8 708,4 580,9 377,1 440,0 380,9 347,9 294,5 Depósitos Judiciais –

Recolhimento em GPS (12) 199,1 92,2 119,7 76,6 69,0 72,3 85,5 70,6 Depósitos Judiciais – Repasse

STN (13) 1.526,2 1.071,6 915,0 1.186,8 1.421,0 1.325,0 1.230,5 1.214,7 Débitos (14) 703,5 495,0 2.093,4 874,5 705,0 1.088,7 1.250,5 865,5 Parcelamentos Convencionais

(15) 3.221,8 3.182,2 3.792,9 3.702,9 4.324,1 4.925,3 5.332,5 5.943,1

1.3. Restituições de

Arrecadação (268,2) (426,6) (384,3) (301,3) (214,2) (291,4) (309,0) (231,9)

1.4. Transferências a Terceiros (6.678,2) (7.212,3) (7.324,6) (7.266,2) (8.578,9) (8.291,9) (10.137,4) (13.715,0) 2. Despesas com Benefícios

Previdenciários 112.631,3 119.807,5 126.743,8 132.283,8 146.214,4 160.661,7 176.624,0 189.713,1

Ordinários 112.631,3 119.807,5 126.743,8 131.046,5 142.692,8 156.135,4 172.009,9 184.427,9 Precatórios 0,0 0,0 0,0 1.237,3 3.521,7 4.526,4 4.614,1 5.285,2

3. Resultado Previdenciário

(1 – 2) (17.181,4) (20.281,2) (24.353,2) (32.537,5) (37.141,3) (41.331,2) (44.927,8) (46.004,2)

Fonte: Informe da Previdência Social, V. 20, nº 01, jan/2008. Dados não disponíveis para o período anterior ao ano de 2000. Elaboração: SPS/MPS, adaptado pelo autor.

Notas:

1. Valores expressos em reais milhões constantes, atualizados pelo INPC mensal, a preços de dezembro de 2007.

2. Para algumas rubricas de arrecadação: calculados percentuais de participação de cada rubrica na arrecadação, apurada através do sistema INFORMAR, e aplicados posteriormente à arrecadação bancária do fluxo de caixa do INSS.

(1) Contribuinte Individual, Empregado Doméstico, Segurado Especial e Facultativo.

(2) Recolhimento em Guia da Previdência Social - GPS - relativo à contribuição do segurado empregado de empresas optantes pelo SIMPLES.

(3) Repasse, pela Secretaria do Tesouro Nacional, dos valores recolhidos relativos à cota patronal de empresas optantes pelo SIMPLES.

(4) Recolhimento relativo à contribuição do segurado empregado de Entidades Filantrópicas das áreas de saúde, educação e assistência social, que têm isenção da cota patronal.

(6) Valores retidos do Fundo de Participação dos Estados - FPE - ou do Fundo de Participação dos Municípios - FPM - para pagamento das contribuições correntes de Estados e Municípios.

(7) Valores recolhidos por Produtores Rurais Pessoa Física e Jurídica, quando da comercialização de sua produção.

(8) Dívida dos hospitais junto à Previdência repassada ao INSS através do Fundo Nacional de Saúde - FNS.

(9) Valor do resgate de Certificados da Dívida Pública - CDP - junto ao Tesouro Nacional.

(10) Dívida das universidades junto à Previdência repassada ao INSS através do Fundo de Incentivo ao Ensino Superior - FIES.

(11) Arrecadação proveniente do Programa de Recuperação Fiscal, que promove a regularização de créditos da União, decorrentes de débitos de pessoas jurídicas, relativos a tributos e contribuições administrados pela SRF e pelo INSS.

(12) Recolhimento em Guia da Previdência Social - GPS - de parcelas de créditos previdenciários das pessoas jurídicas que ingressam com ações contra a Previdência

(13) Valor repassado pela Secretaria do Tesouro Nacional referente à parcela do crédito previdenciário das pessoas jurídicas que ingressam com ações contra a Previdência (Lei nº 9.709/98).

(14) Débitos quitados através de Guia da Previdência Social - GPS - ou recebidos em decorrência de Contrato de Assunção, Confissão e Compensação de Créditos.

(15) Pagamento de parcelamentos não incluídos em programa específico de recuperação de crédito. (16) Amortização de débitos de Estados e Municípios, por meio de retenção do FPM e FPE.

Considerando os critérios da nova contabilidade do RGPS8, que leva em conta a arrecadação da CPMF voltada para o Regime Geral de Previdência Social (0,1% dos 0,38% de alíquota do imposto), bem como as chamadas renúncias previdenciárias relativas ao SIMPLES, às entidades filantrópicas, à exportação da produção rural e a redução da alíquota de contribuição devido à existência da CPMF, a necessidade de financiamento foi de R$ 21,8 bilhões, no ano de 2007. A arrecadação estimada da CPMF seria de R$ 9,9 bilhões e as renúncias previdenciárias responderiam por R$ 14,4 bilhões, valores esses que seriam abatidos da necessidade de financiamento calculado segundo a contabilidade tradicional (MPS/SPS, 2007).

Estimativas do Ministério da Previdência Social indicam que, mantidas as atuais regras de benefício e estrutura de financiamento, o déficit da previdência

tende a crescer significativamente nos próximos 30 anos, em torno de R$ 101,8 bilhões em 2020 (1,57% do PIB); R$ 225,2 bilhões em 2030 (1,89% do PIB); e R$ 435,0 bilhões em 2040 (2,10% do PIB), conforme destacou Schwarzer (2007) no Fórum Nacional de Previdência Social.

8 Os critérios da nova contabilidade do resultado do RGPS passaram a ser apresentados

3.2 A Experiência Internacional

De acordo com Mesa-Lago e Müller (2003), nas duas últimas décadas, os sistemas previdenciários de seguridade social passaram por reformas estruturais em metade da América Latina. Até o início de 2001, nove países latino-americanos tinham implementado reformas estruturais em seus sistemas previdenciários: Chile (1981), Peru (1993), Colômbia e Argentina (1994), Uruguai (1996), Bolívia e México (1997), El Salvador (1998) e Costa Rica (2001).

A dificuldade de reformar os sistemas previdenciários públicos, na América Latina, está nos objetivos clientelistas de seus formuladores. Além dos custos de transição inerentes a qualquer mudança (total ou parcial) para o sistema de capitalização, as reformas estruturais têm consideráveis custos fiscais, sendo, portanto, uma estratégia dispendiosa tanto em termos políticos quanto fiscais (MESA-LAGO & MÜLLER, 2003).

Em relação às reformas estruturais do sistema previdenciário na América Latina, Barreto e Schymura (1995) tem sugerido uma primeira parametrização para o caso brasileiro, onde o sistema previdenciário é analisado seguindo a estrutura teórica de modelos de gerações superpostas em equilíbrio geral computável. Posteriormente, Barreto (1997) discute as reformas de sistemas previdenciários com contribuições definidas e sem restrições ao crédito.

individuais do trabalhador.

Cabe destacar, ainda, a reforma previdenciária do Chile. Em 1979, o Governo Chileno fez a sua primeira reforma previdenciária, onde padronizou as regras de acesso e os benefícios para todos os segurados, eliminou privilégios de grupos poderosos e unificou os múltiplos esquemas anteriormente existentes. No ano seguinte, decretou uma reforma estrutural da Previdência Social, que desmontou o antigo esquema previdenciário público, proibiu novas filiações e introduziu um novo esquema compulsório, com base na capitalização individual total, gerido por sociedades anônimas privadas concorrentes. A reforma também decretou o fim da contribuição patronal, ficando o Estado com a determinação de obrigar o cumprimento da filiação compulsória, regular e supervisionar estritamente, estabelecendo tetos e fazendo o ranking dos instrumentos de investimento, pagando

o pesado ônus fiscal da transição e oferecendo garantias aos segurados e pensionistas. O resultado foi que, no final de 1999, o sistema privado cobria mais de 96% de todos os segurados (MESA-LAGO & MÜLLER, 2003).

Barreto e Mitchell (1997) analisam a reforma previdenciária do Chile como referência para muitos países da América Latina. Porém, essas experiências indicam que não há um sistema que sirva para todos os casos, já que três modelos gerais de reforma foram implementados na região com diferenças significativas entre os países dentro de cada modelo:

9 o modelo substitutivo, que tem como base a extinção do sistema público anterior e sua substituição por um sistema privado (Chile, México, El Salvador e Bolívia);

9 o modelo paralelo, em que um sistema privado é introduzido como alternativa ao sistema público, resultando na coexistência e concorrência dos dois sistema (Peru e Colômbia);

(Argentina, Uruguai e Costa Rica) (MESA-LAGO & MÜLLER, 2003, p. 46).

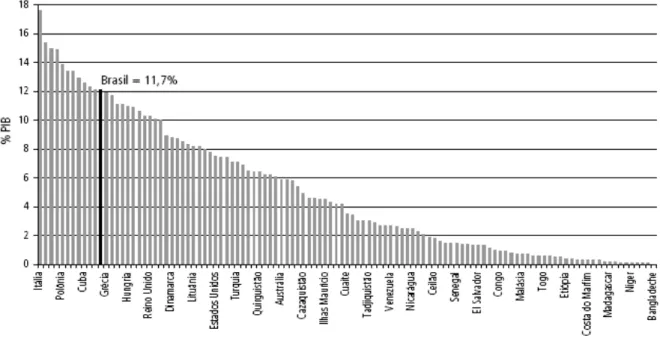

Conforme citado anteriormente, no Gráfico 1, o Brasil gastou, em 2007, 7,2% do PIB com benefícios do Regime Geral de Previdência Social. Segundo Caetano e Miranda (2007), tais gastos, somados às despesas do Regime Público de Previdência Social, representam 11,7% do Produto Interno Bruto (PIB) do Brasil, ou seja, de cada R$ 10,00 produzidos no país, mais de R$ 1,00 é alocado ao pagamento dos benefícios previdenciários.

Se, por um lado, essa estatística representa o avanço nacional em questões de cobertura previdenciária e redução potencial de pobreza – em especial para idosos –, há, por outra perspectiva, custo de oportunidade por esses recursos não serem aplicados em áreas com potencial de sustentar maiores taxas de crescimento, como, por exemplo, investimento público, ou até mesmo redução de carga tributária, a qual auxiliaria o desenvolvimento e a abertura de novos empreendimentos. Este custo de oportunidade é particularmente expressivo para um país que, nos últimos anos, apresenta taxas de crescimento situadas bastante aquém da média internacional (CAETANO E MIRANDA, 2007, p. 7).

Gráfico 2 - Gastos com Previdência como Percentual do PIB – Países Selecionados – 2006 Fonte: Caetano e Miranda (2007)

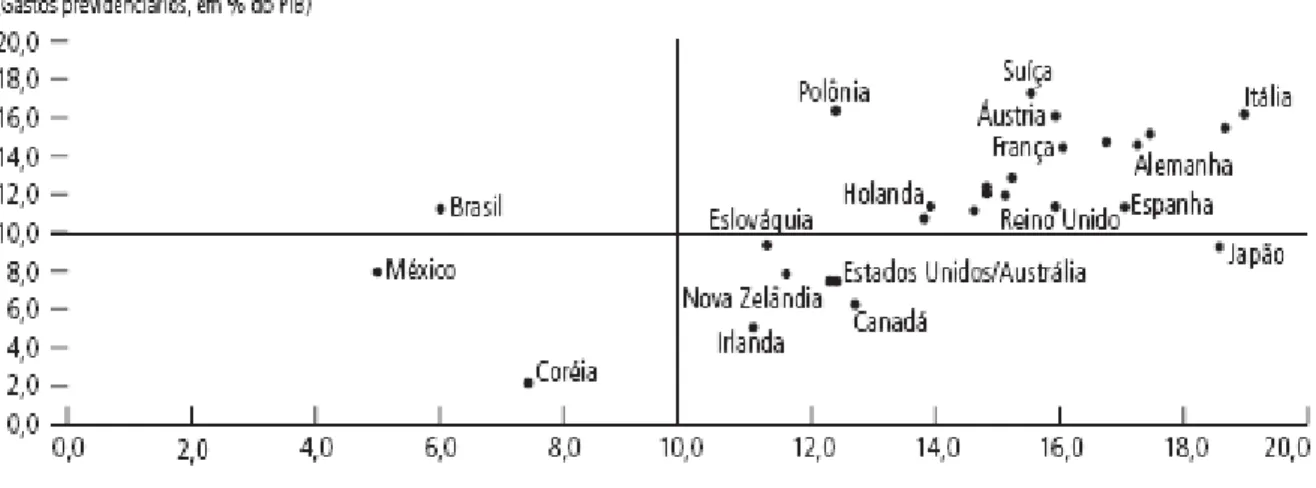

Giambiagi et al. (2007) mostram, no Gráfico 3, como o Brasil está

Gráfico 3 - Brasil e Países da OCDE: Gastos com Previdência Social e Proporção da População com 65 Anos ou Mais

Fonte: Giambiagi et al. (2007, p.181)

Dessa forma, o Brasil apresenta-se como uma nação fora do padrão internacional. O País é jovem, a previdência repõe boa parte da renda, a cobertura e as alíquotas previdenciárias são altas e nosso regime previdenciário ainda não conta com uma idade mínima para aposentadoria. A Áustria, por exemplo, conta com uma população bem mais envelhecida que a brasileira, com razão de dependência de 24,2% contra 9,1% do Brasil. Suas alíquotas de contribuição sobre a folha de pagamento de 22,8%, ainda que superem a média e mediana internacional, são inferiores às brasileiras. A Áustria conta também com idade mínima de aposentadoria, ainda que baixa para sua composição demográfica – de toda a forma, o Brasil não impõe limites etários para suas aposentadorias do RGPS (CAETANO E MIRANDA, 2007).

3.3 O Mercado de Trabalho

um segmento amplo da população que está excluído da cobertura previdenciária.

Um dos principais argumentos levantados ao longo dos anos 1990, de que o mercado de trabalho apresentou forte deterioração neste período, baseou-se fortemente no aumento de participação do mercado de trabalho informal (ou seja, trabalhadores sem carteiras de trabalho assinada e trabalhadores por conta própria sem contribuição previdenciária) no total dos ocupados das regiões metropolitanas, segundo a Pesquisa Mensal de Emprego – PME/IBGE (NEVES JR. E PAIVA, 2008).

A PME, com efeito, mostrou, ao longo de toda a década de 1990, uma queda praticamente ininterrupta da participação dos trabalhadores com carteira assinada (CC) no total da força de trabalho (Gráfico 4) e uma elevação dos trabalhadores sem carteira (SC) e por conta própria (CP), cuja soma, grosso modo, poderia representar os trabalhadores informais (Inf.). A proporção dos empregadores (EM) permanece relativamente estável (NEVES JR. E PAIVA, 2008).

Gráfico 4 – Participação na ocupação, segundo a posição (Médias 1992-2002) Fonte: Neves Jr e Paiva, 2008

Paiva e Neves Jr. (2008) acrescentam, ainda, que:

O fenômeno do crescimento da informalidade viria, ainda, acompanhado de dois outros: o aumento do desemprego no período (saindo de patamares em torno de 5%, no início da década, para aproximadamente 7%, no fim do período, de acordo com a antiga série da PME/IBGE) e a queda na participação. Em outras palavras, i) a informalidade não apenas crescia fortemente como também parecia não cumprir mais sua função de amortecedor do desemprego; e ii) a reversão desse quadro seria, na melhor 0%

10% 20% 30% 40% 50% 60%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

das hipóteses, bastante lenta, uma vez que à eventual queda da taxa de desemprego e da informalidade precederia a recuperação da participação no mercado de trabalho.

As explicações para a crescente informalidade variaram substantivamente. A mais comum delas foi, muito provavelmente, a que associou o aumento da informalidade e do desemprego ao aumento do custo do trabalho (CARNEIRO, 1997; NERI, 2003 apud NEVES JR. E PAIVA, 2008), em um

argumento aparentemente linear: ceteris paribus, o aumento do custo do trabalho

(dado, por exemplo, pelo aumento das alíquotas de contribuição previdenciária a cargo do empregador) levaria à redução do emprego e/ou ao aumento da contratação informal.

No caso do estudo de Neri (2003 apud NEVES JR. E PAIVA, 2008),

sustentou-se que haveria evidências sólidas de que os direitos trabalhistas (como férias e direito ao salário mínimo) seriam respeitados mesmo no caso das relações de trabalho não-formalizadas. Dessa maneira, o principal motivo pelo qual os empregadores optariam por realizar contratações informais seria a opção pela evasão previdenciária. Estaríamos, assim, em um trecho descendente da curva de Laffer, no qual um sistemático aumento do custo do emprego (por meio da variação das alíquotas de contribuição previdenciária) teria levado a uma queda na formalização.

Outros trabalhos adotaram uma linha de explicação diversa, segundo a qual a informalidade era menos função do interesse do empreendedor (e, eventualmente, do próprio trabalhador) e mais função das características do empreendimento (NEVES JR. E PAIVA, 2008).

Arbache (2003), também indicando o crescimento da informalidade, procurou demonstrar que, tendo em vista a característica precária dos empreendimentos informais (segundo pesquisa da Economia Informal Urbana – Ecinf/IBGE), aos quais estaria vinculada a maioria dos trabalhadores informais, “não se deve[ria] esperar pela legalização dessas atividades e pela formalização de sua mão-de-obra”. A imposição da formalização por meio de ações de fiscalização, em casos como esses, poderia ter como efeito o fechamento dos empreendimentos – e, conseqüentemente, o aumento da pobreza (NEVES JR. E PAIVA, 2008).

Outra hipótese era a de que a abertura econômica iniciada na década de 1990, aprofundada graças à implementação do Plano Real e a sua estratégia de sobrevalorização da moeda brasileira, implicou ajustes profundos em toda a economia, especialmente na indústria de transformação. Entre esses ajustes, teria tido papel de destaque o processo de “terciarização”, que viria a representar uma forte realocação setorial dos empregos. A migração de ocupações para subsetores dos serviços implicaria aumento da informalidade, à medida que esses subsetores tradicionalmente ofereceriam menos proteção social aos seus empregados que aquela normalmente oferecida pela própria indústria (NEVES JR. E PAIVA, 2008).

Muito do interesse que tais estudos despertaram no Brasil deveu-se ao fato de que, independentemente da solução proposta, havia um razoável consenso em relação ao problema: o crescimento da informalidade causava desproteção social e evasão das receitas previdenciárias e precisaria ser enfrentado, por um meio ou por outro (NEVES JR. E PAIVA, 2008).

não-metropolitano. Ao contrario, embora o Brasil não-metropolitano continuasse com taxas de formalização inferiores às encontradas nas regiões metropolitanas, a tendência era inversa à encontrada nessas regiões – no sentido do crescimento da formalidade, portanto.

Ansiliero et al. (2008) acrescentam que:

O argumento de que estaríamos na trajetória descendente da curva de Laffer, ademais, considerou outra hipótese: a de empregadores/trabalhadores do setor informal estariam dispostos a migrar para o setor formal caso o custo/benefício da formalidade fosse menor/maior. Assim, trabalhadores do setor informal tenderiam a migrar para a formalidade a depender da remuneração paga pelo setor formal (que tenderia a aumentar com a diminuição das alíquotas previdenciárias) ou daquilo que, como contribuição, fosse visto claramente como um benefício para eles (e não um simples custo da formalização).

Mas, aparentemente, há um forte obstáculo a essa migração: a forte segmentação formal/informal do mercado de trabalho brasileiro, que tenderia a dificultar o trânsito entre formalidade e informalidade por parte considerável dos trabalhadores (BARROS et al., 2007; ULYSSEA, 2007).

De acordo com Siqueira (2003), estudos realizados pela Organização para Cooperação do Desenvolvimento Econômico – OCDE, nos anos de 1995 e 1997, a partir de evidências empíricas internacionais, também tem sido observado que a sensibilidade do emprego em relação ao custo do trabalho é maior para os indivíduos de mais baixa qualificação do que para aqueles melhor qualificados, fato que acarreta uma redução do custo de contratação e provoca, como conseqüência, um impacto maior sobre o nível de emprego para os trabalhadores menos qualificados do que para os mais qualificados. Ademais, tem sido observado que os trabalhadores menos qualificados são os mais afetados pelo aumento de desemprego e da informalidade. Além disso, longos períodos de desemprego causam um grande custo social, devido à intensificação da pobreza e das desigualdades de renda e de oportunidade.

o aumento da eficiência econômica – por meio da redução de custos e do desperdício de recursos –, mas também a diminuição das disparidades sociais.

No Brasil, o debate sobre as alterações na forma de financiamento da Previdência não deve olvidar a questão das disparidades sociais. Nesse sentido, a última reforma previdenciária promulgada pelo Congresso Nacional possui dispositivo que prevê a implantação de sistema especial de inclusão previdenciária para trabalhadores de baixa renda, garantindo-lhes acesso a benefícios de valor igual a um salário mínimo.

Para ilustrar a situação do mercado de trabalho no ano de 2007, destaca-se alguns dados da Pesquisa Mensal de Emprego – PME/IBGE9. Em 2007 (média anual) 42,4% da população ocupada era empregada com carteira de trabalho assinada no setor privado. Em 2003, este percentual era 39,7%. O nível de ocupação foi, em média, de 51,6%, nas principais regiões metropolitanas. A média anual da taxa de desocupação para 2007 foi estimada em 9,3%, muito abaixo da média de anos anteriores.

O contingente de trabalhadores contribuindo para Previdência era de 61,1%, em 2003, e aumentou para 64,1%, em 2007. As estimativas para a população ocupada que contribui para a previdência revelam que, tanto no último ano quanto na comparação com 2003, houve uma expansão superior a da população ocupada. Cabe lembrar que, entre 2003 e 2007, o número de pessoas ocupadas aumentou 11,9% e entre aqueles que contribuem para a previdência a variação foi de 17,3%. Dentre as pessoas ocupadas que contribuíram para a previdência em 2007, 57,3% eram homens e 42,7% mulheres. Com relação à idade verificou-se que 15,3% dos ocupados contribuintes tinham entre 18 e 24 anos, 66,9% tinham entre 25 e 49 anos e 17,1% tinham 50 anos ou mais de idade.

9 A PME/IBGE pesquisa as regiões metropolitanas de São Paulo, Rio de Janeiro, Belo Horizonte,

3.4 Aspectos Demográficos

Conforme citado anteriormente, o RGPS está estruturado com base em um sistema de repartição simples, no qual as contribuições dos trabalhadores ativos financiam os atuais inativos na expectativa de que no futuro outra geração de trabalhadores suportem sua inatividade. Dessa forma, é de extrema importância o acompanhamento da evolução da evolução demográfica para que eventuais propostas de alteração ou reforma sejam elaboradas de acordo com critérios baseados em situações que reflitam a realidade. Dentre as alterações no perfil demográfico da população brasileira destaca-se o crescimento no percentual de idosos. Como em outros países do mundo, o processo de envelhecimento da população mundial tem levado a discussões em relação a forma de financiamento dos sistemas previdenciários.

De acordo com o Censo de 2000, elaborado pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, os idosos no Brasil representam 8,6% da população, sendo que ocorreu um crescimento de 35,5% na quantidade total de pessoas idosas em relação a 1991. Ainda de acordo com o IBGE e com base em projeções da evolução da estrutura etária brasileira, estima-se que, em 2020, a população com mais de 60 anos de idade represente 13% da população, sendo que, em 2050, essa proporção atingiria 22%.

para os próximos anos, de acordo com o IBGE.

O aumento da expectativa de vida está relacionado com os avanços na área de saúde, bem como aos investimentos em saneamento básico e educação. A expectativa de vida ao nascer, que no ano de 2000 foi estimada em 65 anos para homens e 73 anos para mulheres, vem aumentando ao longo do tempo. Entre as décadas de 70 e 80, a expectativa de vida do brasileiro era de 55 anos para homens e 60 anos para mulheres, segundo o IBGE.

Outra informação relevante é que a população idosa é composta em sua maioria por mulheres, sendo que em 1991 elas representavam 54% de todos os idosos, e, em 2000, a proporção subiu para 55,1%, de acordo com o Censo do IBGE. Esses resultados são importantes para a Previdência Social, pois as condições de elegibilidade para a concessão de aposentadoria por idade e tempo de contribuição são diferenciadas segundo o sexo, além do fato, conforme já citado, de que a expectativa de vida das mulheres é superior a dos homens.

A questão da demografia constitui uma das causas do déficit

4. ELABORAÇÃO ECONOMÉTRICA E ANÁLISE DE DADOS

Neste tópico são realizados exercícios econométricos para estimação das equações de arrecadação da Previdência e de despesas com benefícios do RGPS. Utilizam-se dados mensais para o Brasil, no período de jan/1995 a dez/2007, deflacionados pelo INPC, a preços de dezembro de 2007. A partir das estimações, elaboram-se cenários do comportamento do resultado (saldo) das contas da Previdência, com projeções anuais de 2008 a 2050, a partir de valores acumulados em doze meses.

A questão previdenciária é complexa. Várias delimitações são necessárias para viabilizar este estudo. A primeira delas está no regime previdenciário estudado. O foco desta pesquisa limita-se ao Regime Geral de Previdência Social (RGPS) e não analisa os regimes próprios da União, Estados e Municípios, nem a previdência complementar. No âmbito do RGPS, são considerados apenas receitas e benefícios de natureza previdenciária, excluindo, portanto, os benefícios de natureza assistencial. Além disso, o estudo limita-se às variáveis externas ao sistema e não aborda os parâmetros técnicos internos do RGPS.

Finalmente, deve-se reconhecer que o estudo limita-se a aspectos econômicos e financeiros de um tema complexo que tem implicações sociais e políticas. Assim, o presente modelo limitou-se a analisar o déficit da previdência

social considerando as principais variáveis que influenciam a arrecadação do RGPS e os benefícios dos RGPS.

4.1 Apresentação dos Modelos Teóricos