M

ESTRADO

FINANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

D

ISSERTAÇÃO

A INFLUÊNCIA DA REVOLUÇÃO REPUBLICANA NA

BOLSA DE VALORES DE LISBOA

CLÁUDIA

SOFIA

DOMINGOS

COSTA

2

M

ESTRADO EM

FINANÇAS

T

RABALHO

F

INAL DE

M

ESTRADO

DISSERTAÇÃO

A INFLUÊNCIA DA REVOLUÇÃO REPUBLICANA NA

BOLSA DE VALORES DE LISBOA

CLÁUDIA SOFIA DOMINGOS COSTA

ORIENTAÇÃO:

RITA DA CONCEIÇÃO CARDOSO MARTINS DE SOUSA

3

Agradecimentos

Gostaria de expressar os meus sinceros agradecimentos à professora Rita Martins de Sousa, pela disponibilidade, colaboração, conhecimentos transmitidos e capacidade de estímulo ao longo de todo o trabalho.

Agradeço também ao Gabinete de História Económica e Social pela disponibilização de parte dos dados necessários para a elaboração desta dissertação.

Sou muito grata a todos os meus colegas da Universidade principalmente daqueles de quem me tornei mais próxima ao longo desta fase da minha vida. Em especial, Andrea Telles que ao longo destes anos me apoiou e ajudou em termos académicos, profissionais e pessoais.

Para as minhas melhores amigas e irmã, Patrícia que sempre estiveram aqui para me ajudar e apoiar.

Finalmente quero agradecer aos meus pais, Leonel e Luísa, sem os quais nunca teria chegado tão longe.

4

Glossário de Termos e Abreviaturas

BVL – Bolsa de Valores de LisboaGARCH – Generalized Autoregressive Conditional Heteroscedasticity GHES – Gabinete de História Económica e Social

PIB – Produto Interno Bruto

5

Resumo

Em Portugal escasseiam os estudos sobre Bolsa de Valores. Este trabalho tem como objeto de estudo a Bolsa de Valores de Lisboa e pretende ser um contributo para um conhecimento mais aprofundado das variáveis que influenciam o comportamento acionista.

Este trabalho é também importante do ponto de vista histórico não só pelo período em análise, mas também pelo seu significado. A Revolução Republicana é um marco na história de Portugal, pois conduziu a alterações nas mentalidades, estilos de vida, conceção política e económica.

Estudos internacionais têm sido realizados numa tentativa de explicar aumentos de volatilidade nos mercados de capitais, no entanto poucos se referem à responsabilidade de fatores de caráter político nas flutuações.

Este trabalho pretende através do exemplo da Revolução Republicana demonstrar que em períodos de conflitos políticos existe uma maior volatilidade acionista. Para o efeito foi realizada uma análise comparativa por empresas e por setores, com base na rendibilidade e volatilidade da atividade das empresas cotadas em bolsa. Esta análise utilizou como benchmarks 1905, 1910 e 1911.

Concluiu-se que existe uma forte ligação entre a ocorrência da revolução e o aumento da volatilidade bolsista. Para os três anos analisados, a menor taxa de rendibilidade verificou-se em 1910, enquanto as maiores variações nas cotações, com exceção da indústria e das colónias, ocorreram no período seguinte à Revolução Republicana.

Palavras-Chave: Bolsa de Valores de Lisboa; Mercado de capitais; Rendibilidade; Volatilidade; Conflitos Políticos.

6

ABSTRACT

In Portugal are scarce the researches about Stock Exchange. This study aims to analysis the Lisbon Stock Exchange and is intended as a contribution to a deeper understanding of the several variables that influence equity behaviour.

This study is also important from the standpoint of history not only by the period, but also for its significance. The Republican Revolution is a landmark in the history of Portugal, since it led to changes in attitudes, lifestyles, political and economic conception.

International researches have been developed in an attempt to explain increases volatility in the capital markets; however, few of them refer to the political variables responsible for these fluctuations.

Through the example of the Republican Revolution, this study aims demonstrate that in times of political conflict there is greater shareholder volatility. To this end, we performed a comparative analysis based on profitability and volatility of the companies listed in Lisbon Stock Exchange and also by sector. The benchmarks are, 1905, 1910 and 1911.

This study concludes that there is a strong link between the occurrence of the revolution and the increased volatility. For the three years analyzed, the lowest profitability was found in 1910, while larger volatility, with the exception of industry and colonies, occurred in the period following the Republican Revolution.

Keywords: Lisbon Stock Exchange; Capital Markets; Profitability; Volatility; Political Conflict.

7

Índice

1. Introdução ... 9

2. Crises e Mercados de Capital ... 10

3. O cenário económico e político português ... 16

3.1. Desempenho Económico ... 16

3.2. Transformação Social e Política... 18

3.3. A Bolsa de Valores de Lisboa ... 20

4. Análise Empírica – Dados, Metodologia e Resultados ... 22

4.1. Fontes e Metodologia ... 22 4.2. Pressupostos ... 23 4.3. Análise Comparativa ... 25 5. Conclusões ... 29 Referências Bibliográficas ... 31 Apêndice I ... 34 Apêndice II ... 35 Apêndice III ... 41 Apêndice IV ... 51 Apêndice V ... 58

8

Índice de Tabelas

Tabela 1.1. Sumário Estatístico dos Retornos e Mudanças de Output, 1880-1940 .... 14

Tabela 1.2. Resultados da Regressão das Variações percentuais anuais na produção de mudanças na volatilidade, na taxa de deflação, uma dummy da I Guerra Mundial e rendibilidade, 1880-1940 ... 15

Tabela 1.3. Crescimento Real do Rendimento per capita na periferia Europeia, 1870-1950 ... 17

Tabela 1.4. Evolução e composição do PIB, 1850-1950 ... 18

Tabela 1.5. Taxa de Rendibilidade Média por setor ... 27

9

1.

Introdução

O mercado de capitais, em particular a Bolsa de Valores, apresentou grande evolução a partir do início do século XX. O padrão de empresas cotadas em Bolsa, o volume de transações e o tipo de títulos cotados, são algumas das variáveis que consubstanciam estas mudanças. Esta progressiva evolução nos mercados originou inúmeros fatores que influenciam diariamente as cotações dos ativos financeiros e o comportamento das bolsas de valores. O estudo destes fatores, económicos ou não económicos, nomeadamente, o efeito dos choques políticos tem vindo a ganhar importância científica. Eleições, incerteza politica e guerras apontam-se como variáveis que influenciam o comportamento do mercado de capitais.

Esta investigação propõe-se contribuir para a avaliação e compreensão dos efeitos da Revolução Republicana de 1910 na Bolsa de Valores de Lisboa, designadamente, na sua atividade e no comportamento das cotações.

A escolha deste acontecimento político justifica-se, pois tratou-se de uma rutura política acompanhada de mudança de regime. Portugal deixou de ser uma Monarquia Constitucional e tornou-se numa Republica em 5 de Outubro de 1910. Por outro lado, questionar os efeitos desta rutura na Bolsa de Valores de Lisboa é contribuir para o conhecimento deste mercado pouco investigado na historiografia portuguesa, sobretudo para o século XIX. A investigação de David Justino sobre a História da Bolsa de Lisboa (1994) e um projeto em curso no ISEG contam-se entre as investigações até hoje encetadas e concretizadas.1

Tendo em conta a problemática mais geral do efeito dos acontecimentos políticos no mercado de capitais, o principal objetivo deste estudo é responder às seguintes questões: Que influência teve a Revolução Republicana na rendibilidade acionista? A instabilidade política repercutiu-se

1 Trata-se do projeto «O mercado de capitais em Portugal (1830-1913)» desenvolvido por uma equipa de investigação do Gabinete de História Económica e Social do ISEG e financiado pela Fundação de Ciência e Tecnologia através do financiamento POCTI.

10

na volatilidade acionista? Podem-se detetar impactos diferenciados de acordo com as empresas e com os setores?

De forma a responder às perguntas anteriormente mencionadas o trabalho está subdividido em cinco capítulos. Para além desta introdução, no segundo capítulo realiza-se o enquadramento teórico explicando alguns conceitos relevantes e analisam-se estudos sobre choques políticos e impacto eleitoral no comportamento do mercado de capitais. No terceiro capítulo, enquadra-se a atividade da BVL no contexto económico e político português. No quarto, apresenta-se a série de dados recolhidos e efetua-se a observação empírica destes. No último capítulo retiram-se conclusões.

2.

Crises e Mercados de Capital

A definição de crise compreende várias dimensões. Segundo Seeger, Sellnow e Ulmer (1998) as crises são “específicas, inesperadas e eventos não rotineiros ou série de eventos que criam altos níveis de incerteza ou ameaça aos objetivos de uma organização de alta prioridade”. Como tal, assume-se que as três principais características de uma crise são a incerteza, a imprevisibilidade e a ameaça a objetivos importantes. Por outro lado, Venette (2003) afirma que “a crise é um processo de transformação, onde o sistema antigo não pode mais ser mantido”. Desta forma assume-se como quarta caraterística a necessidade de mudança.

De entre os diversos tipos de crise podemos identificar as crises Económicas, Financeiras e Políticas.

Uma crise económica pode assumir a forma de recessão ou depressão e tem como características fundamentais a quebra generalizada do PIB, as dificuldades de liquidez e um aumento/diminuição dos preços caso se trate nomeadamente de inflação/ deflação. O que acontece como consequência de uma crise financeira, a qual segundo Kindleberger (1989) está associada a “picos” nos ciclos económicos, isto é, trata-se do culminar de um período de expansão que leva a um período de recessão. Pode afirmar-se que sem crises financeiras não existe ciclo de negócios. O autor refere ainda que, de uma

11

forma geral, o conceito de crise financeira é utilizado para situações em que algumas instituições financeiras ou ativos perdem abruptamente grande parte do seu valor. Assim, uma crise financeira integra bubbles e crashes, onde as primeiras surgem quando o preço de um ativo financeiro (ex: ações) excede o valor presente do seu valor futuro (com juros ou dividendos), que seria recebido se o possuir até ao vencimento (Brunnermeier, 2008). Garber (2001) acrescenta que se a maioria dos participantes do mercado apenas comprarem um ativo na esperança de que posteriormente este seja vendido a um preço superior, em vez de o adquirir pelo rendimento que este pode gerar pode haver evidência para existência de uma bubble. Na presença de bubbles existe também o risco de quebra nos preços dos ativos ou os designados

crashes, onde os participantes apenas continuam a comprar enquanto

esperem que os outros comprem, e quando muitos decidem vender o preço cai.

As crises financeiras englobam crises cambiais, bancárias e de dívida. Segundo Rogoff (2010) a crise cambial surge quando existe uma desvalorização cambial face à moeda base igual ou superior a 15%. Krugman (1995) acrescenta ainda que crise cambial acontece quando um país que tem taxa de câmbio fixa é obrigado a desvalorizar a moeda em consequência de um ataque especulativo.

Para Rogoff (2010) as crises bancárias podem assumir duas formas, a crise sistémica a qual resulta no fecho, incorporação ou compra de uma ou mais instituições financeiras por parte do sector público. Por sua vez, a dificuldade financeira, que se caracteriza pela corrida aos bancos, fecho, incorporação, controlo ou ajuda em grande escala, pelo governo, de uma importante instituição financeira (ou grupo de instituições), que marcam o início de uma sucessão de medidas semelhantes em relação a outras instituições financeiras.

Crise bancária caracteriza-se por uma súbita onda de saques por parte dos depositantes de um banco é a designada corrida bancária. O facto de um banco emprestar mais dinheiro do que aquele de que dispõe em depósitos

12

torna difícil a devolução dos mesmos rapidamente. Assim, se estes forem exigidos de repente pode deixar o banco em falência, fazendo com que muitos percam as suas poupanças a menos que exista um seguro de depósito. Uma situação em que é comum a corrida bancária é na chamada crise bancária sistémica ou pânico bancário. Por outro lado, uma situação em que não existe uma corrida generalizada, mas os bancos são relutantes em emprestar, porque temem não ter fundos disponíveis suficientes é chamado de crise de crédito. Aqui os bancos funcionam como um acelerador de uma crise financeira (Fratianni e Marchionne, 2009).

Por último, o aparecimento de crise da dívida pode acontecer de forma externa ou interna. De forma externa, quando existe incumprimento no pagamento do principal e respetivos juros da dívida pelos governos na data devida (ou dentro do período de carência especificado). Além do que acontece na dívida externa, nas crises de dívida interna, existe muitas vezes, o congelamento de depósitos bancários e/ou a conversão generalizada da moeda base para moeda local (Rogoff, 2010).

Mas, para além das crises financeiras, existem as crises políticas. O conceito de crise/risco político assumiu o significado de transformação política e tempo de decisão, no final do século XVIII, segundo Randolph Stern (1971). No século XIX, a crise surge associada à construção do Estado-Nação e à expansão territorial de alguns estados, particularmente europeus. Em contrapartida, alguns autores como Wells (1998) e Henisz (2002) afirmam que riscos políticos podem ser definidos como riscos que são em grande medida o resultado de pressões exteriores à economia e que incluem algum tipo de intervenção governamental ou ocasionalmente inação.

Escassas têm sido as investigações que pretendem demonstrar a influência das variáveis políticas, designadamente das crises políticas, no comportamento do mercado secundário de capitais. No entanto, três artigos podem ser destacados.

13

Na investigação de Bittlingmayer (1998) o objetivo foi provar que a Revolução de Weimar foi a causa dos grandes movimentos na volatilidade das cotações Bolsistas na Alemanha durante esse período. Pretende-se demonstrar, através do estudo de caso alemão, que a relação entre a volatilidade e o retorno reflete um conjunto de efeitos políticos. A teoria do investimento aplicada num contexto de incerteza explica que a incerteza política pode simultaneamente aumentar a volatilidade e diminuir a rendibilidade. Uma questão que se coloca é o porquê de a volatilidade aumentar ao longo do tempo, e ser superior em períodos de recessão. As recessões podem causar volatilidade, e a volatilidade pode causar recessão, ou ainda ambos podem ser a consequência de um outro fator exógeno não definido. A incerteza política poderá ser esse fator. A fundamentação deste pressuposto pode ser realizada tendo em consideração a Grande Depressão dos EUA. A grande volatilidade das ações registada nos anos 30 é explicada pela probabilidade dos Estados Unidos passarem para um Governo Socialista. Da mesma forma a incerteza quanto a uma política económica pode causar uma quebra no ciclo de investimentos e reduzir o consumo.

Todavia, Bittlingmayer sugere que apesar de ser atrativo considerar a incerteza como o fator exógeno, esta não é exatamente uma variável exógena e para o demonstrar faz referência a Schwertz (1989) que provou que se no contexto amplo, se podem construir ligações entre a volatilidade e os ciclos económicos, o sentido da causalidade é difícil de definir. Depois da Primeira Guerra Mundial, a Alemanha da República de Weimar foi caracterizada por revoluções e instabilidade. Constata-se que, após 1914, houve um aumento considerável da volatilidade sendo claro que muitos dos movimentos de mercado estão ligados a eventos políticos específicos. É usada a teoria do Investimento num contexto de incerteza para fazer uma ligação entre incerteza política, volatilidade das ações e rendimento.

De forma geral a volatilidade pode refletir a mudança de expectativas relativamente ao futuro, dando especial atenção a mudanças nas “más

14

notícias”. No entanto, estas más notícias podem assumir várias formas, mas as ações dos governos assumem grande importância nesta lista.

Os testes realizados pelo autor para o caso da Alemanha, com dados referentes ao período após a 1.ª Guerra Mundial, confirmam que a volatilidade acionista ocorrida se deve prioritariamente a fatores políticos. Esta conclusão pode ser retirada a partir da análise das Tabelas 1.1 e 1.2.

Na Tabela 1.1. é apresentado um sumário estatístico da rendibilidade mensal e da variação da produção industrial em diversos períodos. Observa-se um nítido aumento tanto da rendibilidade acionista como da variação da produção a partir de 1913, uma vez que no primeiro a volatilidade passa de 2,46% para 17,26% e no segundo de 3,21% para 7,75%.

Tabela 1.1. Sumário Estatístico dos Retornos e Mudanças de Output,

1880-1940

1880-1913 1914-1923 1924-1940 1880-1940

Monthly real stock returns

Mean 0.48% 0.17% 0.95% 0.56% Geometric mean 0.45% -0.18% 0.71% 0.26% Standard deviation 2.46% 17.26% 7.04% 8.11%

Change in annual Industrial production

Mean 3.83% -4.91% 4.46% 2.57% Standard deviation 3.21% 7.75% 13.37% 8.58%

Fonte: BITTLINGMAYER, G. 1992, “Output, Stock Volatility, and Political Uncertainty in a Natural Experiment: Germany, 1888-1940”, Journal of

Finance, 53, No 6, 1998, pp. 2243-2257.

Seguidamente, o autor pretendeu demonstrar a importância do fator político comparativamente a outros fatores, designadamente, a taxa de deflação. Neste sentido, Bittlingmayer utilizou a seguinte regressão:

ln IPIP a b ln SDSD b ln SDSD b DEFLAT b WWI b ln SS e A variável IPt é a produção industrial no ano t, SDt é o desvio padrão

dos retornos em t, St são as cotações diárias, as quais são incluídas para acautelar sobre existência de outros fatores, a variável DEFLATt é a taxa de

15

inflação se a inflação for negativa e zero no caso contrário (em t), finalmente WWIt é a variável dummy, esta variável assume o valor 1 para o período

1914-1918 e zero no caso contrário. O autor conclui que a inclusão de fatores que influenciam a volatilidade são importantes uma vez que um aumento de 1 unidade na volatilidade está relacionado a uma diminuição na produção de -8,68% (-0,0329 mais -0,0539), para além disso uma diminuição de 1% no nível de preços está ligado a uma diminuição na produção de 2,01% e, cada um dos anos da guerra foi acompanhado por uma diminuição na produção de -12,09%.

Tabela 1.2. Resultados da Regressão das Variações percentuais anuais na

produção de mudanças na volatilidade, na taxa de deflação, uma dummy da I Guerra Mundial e rendibilidade, 1880-19402

B t(b) B t(b) Constant 0,0487 5,54 0,04 4,67 ln(SDt)-ln(SDt-1) -0,0329 -2,11 -0,0289 -2,31 ln(SDt-1)-ln(SDt-2) -0,0539 -2,62 -0,0249 -1,41 DEFLATt 2,1 4,71 1,75 3,66 WWIt -0,1209 -6,96 -0,0938 -4,45 ln(St)-ln(St-1) 0,1608 2,96 R2 0,54 0,65 Durbin-Watson statistic 1,89 1,74

Fonte: BITTLINGMAYER, G. 1992, “Output, Stock Volatility, and Political Uncertainty in a Natural Experiment: Germany, 1888-1940”, Journal of

Finance, 53, No 6, 1998, pp. 2243-2257.

Outro estudo, realizado por Mei (2002), teve como propósito demonstrar que as eleições podem influenciar o comportamento do mercado bolsista3. Desta forma, analisa o impacto da incerteza política nas crises financeiras. Ao observar os ciclos políticos é possível constatar que há um aumento de volatilidade de mercado durante períodos de eleições ou de transição. O autor afirma ainda que os resultados obtidos sugerem que a incerteza política pode ser a variável mais importante para explicar uma crise financeira. Muitos estudos têm sido realizados sobre as diversas crises

2 A variável WWI é uma variável Dummy , em que adota o valor 1 para o período da revolução (1914-1918) e zero no caso inverso.

3

Destaque-se a crescente importância a nível científico de provar a influência de fatores políticos em ambientes económicos.

16

financeiras, mas poucos explicam as razões para a ocorrência dessas mesmas crises. E isto acontece por não integrarem algumas variáveis macroeconómicas importantes, mas também é possível que não estejam a considerar variáveis não económicas igualmente significativas.

O último estudo a destacar é o de Beaulieu et alii (2005) cujo objetivo era provar qual o impacto do risco político associado à possível independência do Quebec na volatilidade dos retornos deste país. Este estudo está na mesma linha do realizado por Bittlingmayer (1998), na medida em que também pretende retirar conclusões acerca do impacto que a instabilidade política assume no mercado acionista. No entanto, este trabalho difere um pouco da literatura existente no sentido em que examina como é que as empresas podem reduzir o risco político numa base de negócio internacional. Este autor utiliza o modelo GARCH4 para demonstrar o grau de mobilidade baseado nas opções de crescimento de um país e o grau de internacionalização. A motivação para a utilização deste modelo no estudo elaborado é o fato de este assumir que a volatilidade não é constante ao longo do tempo.

3.

O cenário económico e político português

3.1.

Desempenho Económico

Em meados do século XIX, Portugal apresentava-se como um país pouco desenvolvido em termos dos sectores agrícola, industrial e de transportes. Apenas entre 1850 e 1913 Portugal conseguiu algum progresso e ultrapassar este atraso económico. No entanto, o lento crescimento económico registado até 1913 implicou divergência com o resto da Europa, mesmo que tivesse ocorrido queda na mortalidade, aumento do grau de literacia e desenvolvimento de infraestruturas. Durante a primeira década do séc. XX, a agricultura teve outra fase negativa, o que praticamente anulou a

4 Os Modelos GARCH têm como pressupostos a variabilidade temporal e a variabilidade da variância. Este modelo permite formular um modelo dinâmico da volatilidade onde se pode acrescentar variáveis dinâmicas. Ver Engle (2004) para uma melhor discussão sobre Modelos GARCH uni variáveis e multivariáveis.

17

performance positiva na indústria, pois esta apresentou um crescimento

constante durante este período.

O período após o final da 1.ª Guerra foi marcado por instabilidade política que se prolongou até ao final do Regime Republicano (1910-1926). Elevados níveis de inflação e desvalorização cambial caracterizaram a década de 1920.

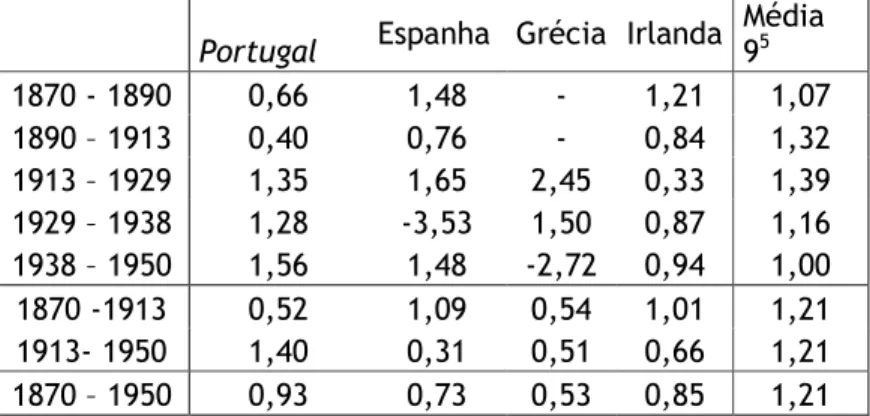

Comparando o PIB per capita de Portugal com o de alguns países europeus conclui-se que o desempenho económico português foi relativamente fraco até 1913 (cf. Tabela 1.3).

Tabela 1.3. Crescimento Real do Rendimento per capita na periferia

Europeia, 1870-1950

(Períodos considerados relacionam-se com as fases de desenvolvimento de Maddison; taxas de crescimento anuais de 3 anos; em percentagem)

Portugal Espanha Grécia Irlanda

Média 95 1870 - 1890 0,66 1,48 - 1,21 1,07 1890 – 1913 0,40 0,76 - 0,84 1,32 1913 – 1929 1,35 1,65 2,45 0,33 1,39 1929 – 1938 1,28 -3,53 1,50 0,87 1,16 1938 – 1950 1,56 1,48 -2,72 0,94 1,00 1870 -1913 0,52 1,09 0,54 1,01 1,21 1913- 1950 1,40 0,31 0,51 0,66 1,21 1870 – 1950 0,93 0,73 0,53 0,85 1,21

Fonte: Maddison (1995 e 2001), Lains (2002) e Lains (2003 c, Anexo)

Em relação à composição do PIB, em 1850 Portugal apresentava um nível baixo de industrialização, uma vez que tinha apenas 13% do total do produto contrariamente ao que acontecia com a agricultura que representava 45%. De 1850 a 1880 registou-se uma quebra na percentagem da agricultura no PIB, no entanto voltou a aumentar nas duas décadas seguintes, encontrando-se esta evolução interligada com a tendência de crescimento do

5 ‘Média 9’ tem como base um índice de média não ponderada para o seguinte conjunto de países segundo Maddison (2001): Bélgica, Dinamarca, França, Alemanha, Itália, Noruega, Holanda, Suécia e Reino Unido. Médias de 3 anos, exceto para 1870/71 e para Espanha (1879 e 1890), Irlanda (1870, 1890 e 1913).

18

rendimento. Até 1910 o setor industrial registou um crescimento constante, passando o seu peso relativo de 13,1% para 27% do PIB (cf. Tabela 1.4).

Tabela 1.4. Evolução e composição do PIB, 1850-1950

PIB Agricultura Industria Serviços

000 contos Preços de 1958 Percentagem 1850 9340 45,4 13,1 [41,5] 1860 9821 36,8 18,2 [45,0] 1870 10958 37,6 17,1 [45,3] 1880 11498 36,4 18,9 [44,7] 1890 13727 41,5 21,7 [36,8] 1900 16073 41,5 24,9 [33,6] 1910 18267 36,6 27,1 36,2 1920 18809 31,0 26,0 43,0 1930 27387 33,1 27,4 39,6 1940 32858 33,0 27,8 39,2 1950 44800 32,0 30,7 37,3

Fonte: Lains (2003 c, Anexo)

3.2.

Transformação Social e Política

Portugal em finais do século XIX é um país condicionado também pelas especificidades socioeconómicas, políticas e culturais. Os sistemas oligárquicos começavam a deteriorar-se devido ao capitalismo em profunda transformação económica e tecnológica.

Segundo Rosas et alii (2009) a crise dos sistemas oligárquicos surgia como consequência de uma inédita emergência de novas classes, grupos sociais e partidos políticos provenientes de uma crescente industrialização, crescimento das cidades e do aparecimento de um novo setor, o terciário, o que entra em conflito com os sistemas liberais existentes em Portugal. Este processo de industrialização polarizava-se em Lisboa e arredores, devido à grande concentração de fábricas existentes nesses locais. Os operários fabris, trabalhadores indiferenciados, estivadores e artesãos trabalhavam sem o mínimo de condições, viviam em casas degradadas, sujeitos a longas jornadas de trabalho e sem segurança no emprego, com salários abaixo do nível de

19

subsistência, impedidos de exercer o direito de voto, pelo facto de serem na sua maioria, analfabetos o que os excluía da vida política e suas decisões.

A criação do Partido Socialista veio alterar esta situação, na medida em que permitiu uma maior abertura ao mundo político e ao associativismo sindical. A industrialização e consequente alargamento das cidades conduziu a uma diversificação do setor dos serviços (bancos, seguradoras, empresas de

import/ export, casas de comércio, escolas, etc.) e reorganização da

burguesia urbana, tornando difícil distinguir a situação económica e social do mundo operário. Esta foi a burguesia que acabou por se tornar dirigente do republicanismo.

O “bloco do 5 de outubro” surgiu da união entre o ativismo da plebe e dos meios urbanos, com a elite do Partido Republicano Português, e foi ainda esta plebe que terminou por ser o apoio da Primeira República. Os autores de “A História da Primeira República Portuguesa” afirmam que o republicanismo não é simplesmente uma doutrina abstrata, fruto das reflexões de grupos de conspiradores mais ou menos lunáticos e doentios, sem uma natureza bem vincada. Trata-se do discurso político e ideológico dominante nas camadas urbanas e sociais. A crescente inquietação e descontentamento que se notava no povo advinham quer da instabilidade e incapacidade governativa quer da corrupção.

A burguesia industrial vê na crise económica e financeira de 1890 uma oportunidade para a conquista do mercado interno, pedindo ao Estado uma nova atitude de intervenção política e económica, que contenha as reivindicações dos operários, que proteja o mercado nacional e colonial da concorrência externa. Como consequência da crise política do Ultimatum britânico, a legitimidade do regime Monárquico acaba por ser colocada em causa, levando à criação do Partido Republicano no Porto, em 1891.

Apesar do clima de mudança vivido nos primeiros anos do século XX e as crescentes tentativas de alterar as estruturas políticas de Portugal, em 1910 apenas uma pequena minoria tinha direito ao voto, o que levou a um ataque

20

às urnas por parte das forças republicanas. As consequências deste ato foram inúmeras e culminaram com a Revolução de 5 de outubro de 1910.

O Movimento Republicano girava em torno da modernização económica e social, pretendia a libertação da tutela estrangeira, sonhava com a democratização política, queria a universalização do sufrágio e a defesa e valorização do património e colónias africanas. Os primeiros sinais para o que se concretizou no dia 5 de outubro de 1910, foram a revolta marcada para o dia das eleições em 18 de Agosto de 1910.

Após a Revolução Republicana muitas das mudanças anunciadas pelos republicanos ficaram aquém da espectativas, nomeadamente no que diz respeito à lei laboral e à instituição do direito à greve, a qual foi muito criticada pelos dirigentes do movimento operário e sindical. Entre 5 de outubro e 15 de janeiro de 1911 ocorreram cerca de 60 greves, destacando-se a dos trabalhadores da Companhia do Gás e Eletricidade de Lisboa.

A implantação da República não se repercutiu em mudanças imediatas na atividade económica, uma vez que não provocou pânicos bancários, corridas súbitas aos depósitos, fuga de capitais ou alterações significativas na cotação da libra. As alterações com a preocupação do equilíbrio orçamental e contenção das despesas devem-se, exclusivamente à ação do Ministro das Finanças (José Relvas), as quais ocorreram apenas em 1911.

3.3.

A Bolsa de Valores de Lisboa

A Bolsa de Lisboa data de 1769 tendo sido a única Bolsa oficial portuguesa até 1891, data em que se autorizou a instituição de uma Bolsa geral na Praça do Porto, dando-se cumprimento ao disposto na Carta de Lei de 19 de junho de 1841.

Segundo Justino (1994) as primeiras referências escritas relativas a corretores na cidade de Lisboa remontam a princípios do século XIV, e o registo de cotações mais antigo encontra-se no atual arquivo da Bolsa de Valores de Lisboa e remonta a 1837. Tais operações bolsistas eram ainda enquadradas na prática tradicional entre negociantes e corretores, mas será

21

depois deste período que a Bolsa de Valores se autonomiza e a Bolsa de Lisboa deixa de ser uma bolsa geral. Essa alteração surgiu quando se estabeleceu a especialização dos corretores, quatro corretores para câmbios e fundos públicos, em 1837. Este número subiu para cinco em 1901.

A existência desta especialização do mercado de valores mobiliários implicou a existência de cotações que eram publicadas no Diário do Governo e cuja periodicidade se alterou de semanal para diária, também em 1901.

Comparativamente a outras bolsas europeias, a bolsa de valores portuguesa refletirá o grau de desenvolvimento da economia da época. Os setores e as empresas que se financiam no mercado de capitais retratam consequentemente esse mesmo desenvolvimento.

De acordo com Branco et alli (2012), o número de sociedades presentes na BVL duplicou durante o período compreendido entre os anos 1870 e 1910, passando de 34 para 68 empresas. Este crescimento pode ser evidenciado pelo quadro seguinte onde conseguimos constatar que o número de empresas só diminuiu em 1900.

Fonte: BRANCO, Amélia; NEVES, Pedro; SOUSA, Rita Martins (2012)

Algumas das hipóteses colocadas no artigo anterior sugerem que esta quebra no número de sociedades cotadas poderia dever-se aos efeitos da crise de 1891-1892 e à abertura da Bolsa do Porto que fez deslocar para aí muitas empresas que pertenciam ao mercado de capitais de Lisboa. Em 1870 as

22

empresas que apresentavam maior peso na BVL pertenciam aos sectores da indústria e banca no entanto, em 1910 este último perde o seu peso relativo em detrimento do surgimento dos sectores dos seguros e colónias. Segundo os mesmos autores a entrada de empresas coloniais traduz os efeitos da pressão para a ocupação dos territórios africanos, no caso dos seguros este aumento está relacionado com o término dos privilégios das companhias estrangeiras, o que permitiu uma maior aposta neste sector.

4.

Análise Empírica – Dados, Metodologia e Resultados

4.1.

Fontes e Metodologia

Neste estudo analisa-se as cotações das ações das empresas para o ano de 1910 tendo como base de comparação a evolução das mesmas durante 1905 e 1911.

Torna-se necessário clarificar neste ponto que, apesar de ser melhor utilizar nesta análise os dados das cotações de 1909, 1910 e 1911, tal não foi possível devido à dificuldade de recolha das cotações diárias para dois anos. Desta forma, e uma vez que o Gabinete de História Económica e Social (GHES)6 dispunha dos dados de 1905 e 1910 e os disponibilizou para este estudo, foi preferível recolher os dados de 1911. As cotações diárias para o ano de 1911 foram recolhidas na íntegra do Apêndice ao Diário do Governo (cotações diárias recolhidas para as cerca de 68 empresas incluídas na bolsa de valores).

A informação coletada foi diária tendo-se retirado: a denominação da empresa e a cotação de cada valor mobiliário. Esta última pode ser de três tipos: efetuado, dinheiro ou papel. A primeira inclui o preço das transações efetuadas, enquanto as outras duas indicam respetivamente as ofertas ou valor de venda e os pedidos de títulos ou preço de compra (Ulrich, 1906).

Após a obtenção das cotações diárias para cada uma das empresas, pretende-se a análise dos seus movimentos ao longo de cada ano, prestando

6

23

especial atenção a alterações durante o período da Revolução Republicana (1910), em Lisboa. Construíram-se indicadores de rendibilidade e de volatilidade bolsista para estas empresas.

O foco do estudo será a evolução dos indicadores anteriormente mencionados por sector de atividade, pelo que será necessário agrupar as empresas e as suas cotações de forma a obter-se a cotação por sector. Para a obtenção dos indicadores optou-se pela média simples tendo em conta que na época os Índices eram construídos através de uma ponderação simples7.

Por forma a concluir acerca da maior ou menor variação acionista num ambiente de instabilidade política será necessário calcular a volatilidade acionista, definida como a medida da nossa incerteza numa ação.

Segundo Hull (2008), para calcular a volatilidade diária das cotações é necessário definir: o número de observações n+1, a cotação diária Si, com i=1,

2,…,n e obter a rendibilidade diária através da fórmula,

(1) = −1 ln i i i S S

µ

para i=1,2,…,nAssim a variância é dada por:

(2)

∑

= − − = n i ui u n s 1( )2 1 1 onde u é a média de ui.4.2.

Pressupostos

Os dados utilizados nesta análise foram tratados de forma a uniformizar os valores, uma vez que não foram encontrados, na maioria das empresas, valores para todos os dias úteis dos anos em análise. Desta forma foi necessário assumir um conjunto de pressupostos

7

É o caso do Índice Dow Jones que, quando foi criado, não era mais do que a média aritmética das cotações das empresas que o constituía.

24

Muitas das empresas cotadas foram retiradas da análise pelo reduzido número de valores, desta forma foram tidas em consideração apenas aquelas que apresentavam valores para a maioria dos dias dos anos considerados. Para o efeito apenas se incluíram as empresas que apresentavam mais de 50 observações, uma vez que em 1910, nomeadamente no setor dos seguros as empresas apenas tinham entre 50 a 95 observações.

Devido à ausência de valores durante alguns momentos nos anos em análise considerou-se a última cotação observada para determinada empresa/ sector como referência, assumindo que os valores foram constantes e apenas influenciados pela taxa de inflação.

Tornou-se também necessário, sempre que não foi possível utilizar a cotação designada por “efetuado”, assumir uma média aritmética dos valores “Papel” e “Dinheiro”, porque apesar de a transação não ter ocorrido este seria o limite da compra e da venda (spread bid/ask). No caso de existirem três cotações para a mesma empresa num mesmo dia, isto é, ação assentamento, portador ou coupon, será utilizada uma média das duas primeiras sempre que apareçam em simultâneo em detrimento da última, uma vez que esta paga juro e para obtermos um melhor impacto dos efeitos da Revolução nas cotações necessitamos retirar outros efeitos que possam existir nas cotações. Para além de todos os pontos assinalados anteriormente, foi também necessário o ajuste/a correção de alguns dos dados retirados do Diário do Governo devido à sua incongruência, uma vez que assinalamos a existência, em determinadas empresas, de cotações que pela frequência de valores pertenciam a outras.

Ao iniciar este trabalho foram surgindo algumas questões no que diz respeito à serie de cotações de algumas empresas, daí ter sido importante fazer uma “limpeza” dos dados de forma a termos um conjunto de dados mais ou menos consistente e que fosse representativo do mercado. O resumo deste trabalho é apresentado no Apêndice I.

25

O Apêndice I reflete todo o trabalho de recolha e tratamento das cerca de 14.444 cotações diárias das empresas constantes na BVL nos anos em análise. Esta tabela contém todas as observações obtidas numa primeira fase do trabalho para os três anos da amostra e, a amostra final contemplada para o cálculo dos diversos indicadores. Com base nos pressupostos anteriormente descritos foram selecionadas as empresas e o número de observações incluído neste trabalho. As empresas foram também alocadas pelos setores da Agricultura, Banca, Seguros, Transportes, Industria, Colónias e Combustíveis. Neste último consideramos as empresas de água, gás e eletricidade por ser a designação mais usada na atualidade.

É possível identificar que, no geral o número de observações recolhido em cada setor comparativamente ao utilizado no âmbito deste estudo aumentou e que o número de empresas incluído diminuiu consideravelmente em alguns setores, nomeadamente na Indústria (de 18 para 3 em 1905, de 11 para 4 em 1910 e de 18 para 6 em 1911), Seguros (de 9 para 2 em 1905, de 18 para 6 em 1910 e de 14 para 5 em 1911) e Colónias (de 13 para 6 em 1905, de 16 para 6 em 1910 e de 20 para 5 em 1911). No que se refere às empresas incluídas na amostra é necessário referir que ocorreram alterações do mercado de ano para ano, daí que apesar de em alguns sectores o número de empresas utilizado na amostra se ter mantido não significa que as empresas sejam exatamente as mesmas (transportes), ou que empresas não incluídas inicialmente não possa ter sido incluída em outro, que é o que acontece no sector bancário onde em 1905 não foi incluído o Banco da Economia

Portuguesa e em 1910 este banco já foi integrado (Apêndice II).

4.3.

Análise Comparativa

Aquando da aplicação dos pressupostos anteriormente mencionados foi realizada uma análise comparativa dos três anos em análise utilizando para isso indicadores como a rendibilidade, volatilidade, taxa média de rendibilidade e volatilidade. Torna-se também necessário destacar alguns fatores importantes para o nosso estudo que foram revelados pela análise das observações.

26

O sector mais afetado pela Revolução Republicana foi o da indústria tal como se pode observar no Apêndice I através da redução do número de cotações diárias em 1910 (1.295) comparativamente aos valores de 1905 (1.387) e 1910 (1.870). Este facto é um resultado esperado uma vez que o grupo que mais esteve ligado a esta revolução foi o dos empregados fabris e daí estas variações. No entanto, e tal como a tabela anterior indica, registou-se uma redução em quaregistou-se todos os registou-sectores em 1910, diminuição esta explicada por só existirem cotações nesse mesmo ano a partir de Abril8.

De forma a compreender melhor a evolução na Bolsa de Valores de Lisboa e o impacto da Revolução Republicana foram calculados individualmente para cada empresa e para os diversos setores de atividade a rendibilidade, a volatilidade, a taxa média de rendibilidade e a taxa volatilidade por setor.

Analisemos então a rendibilidade acionista numa perspetiva de análise comparativa. Com base nos gráficos contantes no Apêndice III podemos concluir que os setores com maiores/menores rendibilidades diárias são Combustíveis, Colónias e Indústria. No caso dos Combustíveis esta variação reflete a inclusão da empresa de Eletricidade e Gás uma vez que as ações da mesma, são na sua maioria ações coupon e pagam juro. O sector industrial também inclui duas empresas com ações coupon (Companhia dos Tabacos e Companhia dos Fósforos), o que explica parcialmente estas flutuações.

Existem em todos os setores empresas que pela inconstância nos valores das cotações influenciam as rendibilidades e volatilidades por setor de atividade, como é o caso do Banco Comercial de Lisboa (1905) e da Companhia de Crédito Agrícola (1910 e 1911) no setor da Banca.

De forma a reduzir o impacto da inclusão no estudo por setor de empresas com cotações muito distintas foi calculada a taxa de rendibilidade

8 Desconhece-se a razão para esta ausência de dados, mas durante 1910 o Diário do Governo só apresenta cotações a partir do mês de Abril. Provavelmente apenas os Jornais Financeiros permitam completar estas informações, mas isto não só implicaria a necessidade de mais tempo para este estudo, como também o tratamento e cruzamento de dois tipos de fontes, uma oficial e outra não oficial.

27

média por setor para cada benchmark. Esta taxa de rendibilidade é a média aritmética das rendibilidades individuais das empresas de cada setor. Desta forma, as taxas de rendibilidade médias por setor são as incluídas na Tabela 1.5.

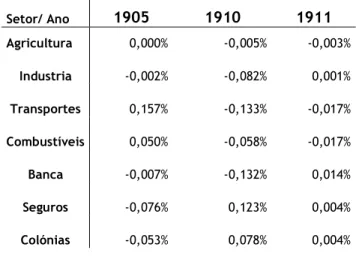

Tabela 1.5. Taxa de Rendibilidade Média por setor

Observa-se então que, em 1905 a rendibilidade média por setor na BVL era apenas positiva nos Transportes e Combustíveis. Todos os outros setores apresentavam uma rendibilidade negativa e a Agricultura registava uma rendibilidade nula. De 1905 para 1910 a taxa de rendibilidade média diminui e é negativa em todos os setores, com exceção dos Seguros e Colónias. Por sua vez, em 1911, a rendibilidade média por setor torna-se positiva na Indústria e na Banca, enquanto nos Seguros e Colónias mantém-se positiva, mas diminui. Quanto à Agricultura, Transportes e Combustíveis, a rendibilidade apesar de melhorar ligeiramente mantém-se negativa.

Conclui-se então, que o mercado acionista na BVL não oferecia uma grande rendibilidade aos investidores e a Revolução Republicana terá trazido uma certa alteração de perfil dessa rendibilidade setorial. A indústria, o setor financeiro e as colónias, em 1911 registam melhorias no retorno oferecido aos investidores. As caraterísticas do regime instaurado em 1910 e a emergência desta nova burguesia urbana, podem explicar este comportamento.

Setor/ Ano 1905 1910 1911 Agricultura 0,000% -0,005% -0,003% Industria -0,002% -0,082% 0,001% Transportes 0,157% -0,133% -0,017% Combustíveis 0,050% -0,058% -0,017% Banca -0,007% -0,132% 0,014% Seguros -0,076% 0,123% 0,004% Colónias -0,053% 0,078% 0,004%

28

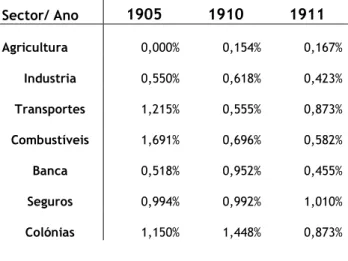

Para melhor perceber as movimentações no mercado de capitais neste período foi ainda calcula a taxa de rendibilidade média para os sectores em cada um dos anos, a qual é apresenta na tabela 1.6.

Tabela 1.6. Taxa de Volatilidade Média por setor

Sector/ Ano 1905 1910 1911 Agricultura 0,000% 0,154% 0,167% Industria 0,550% 0,618% 0,423% Transportes 1,215% 0,555% 0,873% Combustíveis 1,691% 0,696% 0,582% Banca 0,518% 0,952% 0,455% Seguros 0,994% 0,992% 1,010% Colónias 1,150% 1,448% 0,873%

Os dados obtidos mostram um aumento da volatilidade no sector da agricultura, transportes e seguros de 1910 para 1911, onde o primeiro passa de uma valor de 0,15% para 0,18%, os transportes apresentam o maior aumento passando de 0,56% para 0,87% e, por fim temos o sector dos seguros com um aumento, este por sua vez um pouco menor, de 0,02%.

Por outro lado temos a industria, os combustíveis, a banca e as colónias os quais tiveram um agravamento das flutuações nas cotações de 1910 para 1911, destacando-se neste grupo as colónias pelo maior aumento, uma vez que passa de 1,45% em 1910 para 0,87% em 1911.

O Apêndice V contém os valores paras as taxas médias de rendibilidade e volatilidade por trimestre, onde se percebe que a melhoria nas taxas de rendibilidade de 1910 para 1911 se manifestam nos períodos imediatamente anterior e posterior ao da Revolução Republicana, como é o caso das colónias que no segundo trimestre de 1910 tem uma taxa média de rendibilidade de -0,15%, no terceiro 0,49% e no último volta a ter um agravamento (-0,04%)

29

para depois no primeiro trimestre de 1911 voltar a ter valores positivos (0,16%).

Em relação à volatilidade, a indústria e colónias registam diminuição da volatilidade acionista durante 1911. Todavia, os setores da agricultura, banca, transportes e seguros, uma vez que não incluem nas suas observações ações que pagam juro, refletem mais os efeitos adversos decorrentes da Revolução Republicana. Assim, em termos de volatilidade (ver gráficos incluídos no Apêndice IV) observa-se um crescente aumento da volatilidade em 1911 nos setores anteriormente enunciados afigurando-se um efeito retardado da Revolução Republicana. Isto porque acontecimentos com estas caraterísticas apenas se começam a manifestar alguns meses depois e é o que observamos a partir do final de 1910 até meados de 1911.

5.

Conclusões

Este trabalho, tal como outros realizados para estes períodos mais recuados historicamente, foi limitado devido à dificuldade de obtenção de dados. Para além disto, saliente-se o fraco desenvolvimento da Bolsa de Valores de Lisboa nos anos considerados - 1905, 1910 e 1911. Por estes motivos foram necessários alguns pressupostos no tratamento e análise dos dados.

Neste trabalho tal como no desenvolvido por Bittlingmayer (1998) não existiram conclusões precisas, no entanto, e tal como os dados sugerem, concluiu-se que existe uma forte ligação entre a ocorrência da revolução e o aumento da volatilidade bolsista. Para os três anos analisados, a menor taxa de rendibilidade verificou-se em 1910 e as maiores variações nas cotações, com exceção da indústria, combustíveis, banca e colónias, ocorreram no período seguinte à Revolução Republicana.

Para melhor compreender as flutuações existentes no mercado de capitais nos períodos analisados, seria necessária uma análise por empresa para explicar a eventual inconsistência na série de dados de algumas

30

empresas, analisando por exemplo os Relatórios & Contas das mesmas. No entanto, tal incursão por essas fontes excede o âmbito deste estudo.

A aplicação de um modelo econométrico neste tipo de análise também teria sido importante. Nesse caso, considerar-se-ia como variável dependente a volatilidade acionista e como variáveis independentes a cotação, a taxa de juro/inflação e uma variável dummy que assumiríamos que seria 1 no caso de estarmos na presença de um período com conflitos políticos e 0 caso contrário. Todavia, tal não foi possível, uma vez que não existem valores diários para as taxas de juro e nesse caso não nos encontraríamos numa base comparável, pelo que seria necessário proceder ou ter disponíveis investigações intermédias.

31

Referências Bibliográficas

BALDWIN, Carliss Y. (1982). “Optimal sequencial investment when capital is not readily reversible”. Journal of Finance 37, pp. 763-782.

BEAULIEU, Marie-Claude, et alli (2005). “The Impact of Political Risk on the Volatility of Stock Returns: The Case of Canada”. Journal of International

Business Studies, Vol. 36, Nº 6, pp. 701-718.

BITTLINGMAYER, G. (1998). “Output, Stock Volatility, and Political Uncertainty in a Natural Experiment: Germany, 1888-1940”. Journal of

Finance 53, Nº 6, pp. 2243-2257.

BRANCO, Amélia; NEVES, Pedro; SOUSA, Rita Martins de (2012). “The Portuguese capital market (1870-1910): a first approach to the Lisbon Stock Exchange", Session: Stock Markets in Historical Perspective, XVIth

World Economic History Congress, Stellenbosch.

BRUNNERMEIER, Markus (2008). “Bubbles” em The New Palgrave Dictionary of

Economics, 2nd edition.

ENGLE, R.F. (2004). “Risk and Volatility: econometric models and financial practice”. American Economic Review 94, pp. 405-420.

FRATIANNI, M. e Marchionne, F. (2009). “The Role of Banks in the Subprime Financial Crisis”. Disponível em SSRN:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1383473

GARBER, Peter (2001). Famous First Bubbles: The Fundamentals of Early

Manias. MIT Press.

HULL, Jonh C. (2008). Options, Futures and other derivatives. 7th Edition. Prentice-Hall.

HENISZ, W.J. (2002). Politics and International Investment. Edward Elgar Publishing: Cheltenham.

32

JUSTINO, David (1994). História da Bolsa de Lisboa. Lisboa: Edições INAPA. KINDLEBERGER, Charles P (1989). Manias, Panics and Crashes: A history of

financial crisis. Rev. ed. - New York : Basic Books.

KRUGMAN, Paul R. (1995). Currencies and Crises. MIT Press, Cambridge Massachussets.

LAINS, P. (2002). “Southern European Economic Backwardness Revisited: The Hole of Open Economy Forces in Portugal and the Balkans, 1870-1913”.

Scandinavion Economic History Review 50, pp. 24-43.

LAINS, Pedro (2003). “Portugal’s Growth Paradox, 1870-1950”. Instituto de Ciências Sociais da Universidade de Lisboa. Working Paper nº 135.

LAINS, P. (2003c). Os Progressos do Atraso. Uma Nova História Económica de

Portugal, 1842-1992. Lisboa, Imprensa de Ciências Sociais.

MADDISON, A. (1995). Monitoring the World Economy, 1820-1992. Paris OECD. MADDISON, A. (2001). The World Economy. A Millennial Perspective. Paris,

OECD”.

MEI, Jianping e GUO, Limin (2002). “Political Uncertainty, Financial Crisis, and Market Volatility”. Working Paper (draft version).Department of International Bussiness. New York University.

O’CONNOR, James (1987). The meaning of crisis. Basil Blackwell, NY.

ROGOFF, Kenneth S. e Reinhart, Carmen M. (2010). Oito Séculos de Delírios

Financeiros: Desta Vez é Diferente. Tradução de Afonso Celso da Cunha

Serra. Rio de Janeiro: Elsevier.

ROSAS, Fernando; ROLLO, Maria Fernanda (2009). A História da Primeira

República Portuguesa. Lisboa: Edições tinta-da-china.

SEEGER, M. W.; SELLNOW, T. L.; ULMER, R. R. (1998). "Communication, organization and crisis". Communication Yearbook 21: 231–275.

33

SCHWERTZ, G. William (1989). “Business cycles, financial crisis, and stock volatility”. Carnegie- Rochester Conference Series on Public Policy 31, págs. 83-126.

STERN, Randolph (1971). “Historians and crisis”. Past and Present, 52.

ULRICH, Ruy Ennes (1906). Da Bolsa e sua Operações. Coimbra, Imprensa da Universidade.

VENETTE, S. J. (2003). “Risk communication in a High Reliability Organization: APHIS PPQ's inclusion of risk in decision making”. Ann Arbor, MI: UMI

Proquest Information and Learning.

WELLS, L.T. (1998). “Gold and Fair Competition: Does the foreign Direct Investor Face Still Other Risks in Emerging Markets?”. Em, MORAN, T.H (ed.) “Managing Internacional Political Risk”. Blackwell: Oxford.

34

Apêndice I

Análise evolutiva dos dados

1905 1910 1911

Total sector

Média por

sector Total sector

Média por

sector Total sector

Média por sector Sectores N.º de Observações Inicial Nº. De Empresas Inicial N.º de Observações Final N.º de Observações Final Nº. De Empresas Final N.º de Observações Inicial Nº. De Empresas Inicial N.º de Observações Final N.º de Observações Final Nº. De Empresas Final N.º de Observações Inicial Nº. De Empresas Inicial N.º de Observações Final N.º de Observações Final Nº. De Empresas Final Agricultura 36 1 0 0 0 99 1 101 101 1 181 1 178 178 1 Minas 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Industria 848 18 753 252 3 816 11 840 211 4 1.308 18 1.782 298 6 Transportes 444 5 496 249 2 252 4 330 169 2 490 8 542 272 2 Combustíveis 611 2 496 249 2 384 2 408 205 2 534 2 542 272 2 Banca 1.118 7 1.255 252 5 1.003 6 1.260 211 6 1.384 8 1.782 298 6 Seguros 291 9 260 132 2 611 18 1.128 189 6 768 14 1.480 256 5 Colónias 1.250 13 1.506 253 6 816 16 1.248 209 6 1.200 20 1.480 296 5 TOTAL 4.598 55 4.766 1.387 20 3.981 58 5.315 1.295 27 5.865 71 7.786 1.870 27

35

Apêndice II

Empresas por setor de atividade em cada ano

Número de empresas por setor em 1905

Empresa Setor Qtd

Incluído/ não incluído

Companhia das Lezírias do Tejo e Sado Agricultura 1 Sim Banco Comercial de Lisboa

Banca 7

Sim Banco de Crédito Nacional Não

Banco de Portugal Sim

Banco Lusitano Não

Banco Lisboa e Açores Sim

Banco Nacional Ultramarino Sim Companhia Geral de Crédito Predial Português Sim Companhia da Ilha do Príncipe

Colónias 13

Não

Companhia da Zambézia Sim

Companhia das Minas de Manica Não Companhia de Mossamedes Não Companhia de Moçambique Sim Companhia Hulheira da Zambézia Não Companhia do Açúcar de Moçambique Sim Companhia Agrícola do Bengo Não

Companhia do Cazengo Sim

Companhia do Congo Português Não

Companhia do Luabo Sim

Empresa Agrícola do Príncipe Não Sociedade Agrícola Colonial Sim Companhia das Águas de Lisboa

Combustíveis 2 Sim Companhia do Gaz e Eletricidade Sim Companhia de Estamparia e Tinturaria Lisbonense de Algodões

Indústria 18

Não Companhia de Moagens da Estrela Não Companhia de Fiação e Tecidos Lisbonense Não Companhia de Moagem de Santa Iria Não Companhia dos Vidros da Marinha Grande Não Companhia Industrial de Portugal Não

Companhia Previdente Não

Companhia Sotiel-Coronada Não Empresa Cerâmica de Lisboa Não

Companhia dos Tabacos Sim

Real Companhia de Fiação de Tomar Não Companhia dos Fósforos Sim Companhia dos Tabacos de Portugal Não

36

Número de empresas por sector em 1905

Empresa Sector Qtd

Incluído/ não incluído

Companhia de Fiação de Tomar Não Companhia de Fiação e Algodões de Xabregas Não Fábrica de Papel do Prado Não Companhia de Lanifícios de Arroios Não

Companhia de Moagem Sim

Companhia de Seguros Bonança

Seguros 14

Não Companhia de Seguros Fidelidade Sim Companhia de Seguros Equidade Não Companhia de Seguros Internacional Não Companhia de Seguros Probidade Sim Companhia de Seguros Reformadora Não Companhia de Seguros Portugal Não Companhia de Seguros Tagus Não Companhia de Seguros Previdência Não Companhia de Seguros Previdente Não Companhia de Seguros Probidade Não Companhia de Seguros Reformadora Não Companhia de Seguros Tagus Não Companhia de Seguros Urbana Portuguesa Não Companhia dos Caminhos de Ferro da Beira Alta

Transportes 5

Não Companhia dos Caminhos de Ferro do Norte e Leste Sim Companhia de Caminhos de Ferro Meridionais Não Companhia dos Caminhos de Ferro do Norte de Espanha Não Companhia Real dos Caminhos de Ferro Portugueses Sim

37

Número de empresas por setor em 1910

Empresa Sector Qtd

Incluído/ não incluído

Companhia das Lezírias do Tejo e Sado Agricultura 1 Sim Banco Comercial de Lisboa

Banca 6

Sim

Banco de Portugal Sim

Banco Economia Portuguesa Sim

Banco Lisboa e Açores Sim

Banco Nacional Ultramarino Sim Companhia Geral de Crédito Predial Português Sim Companhia da Ilha do Príncipe

Colónias 16

Sim

Companhia da Zambézia Sim

Companhia das Minas de Manica Não

Companhia de Cabinda Não

Companhia de Moçambique Sim

Companhia de Timor Não

Companhia do Açúcar de Moçambique Sim

Companhia do Buzi Não

Companhia do Cazengo Sim

Companhia do Congo Português Não

Companhia do Luabo Sim

Companhia do Niassa Não

Companhia Oriental de Fiação e Tecidos Não Empresa Agrícola do Príncipe Não Empresa das Águas de Luanda Não Sociedade Agrícola Colonial Não Companhia das Águas de Lisboa

Combustíveis 2 Sim Companhia do Gaz e Eletricidade Sim Companhia de Estamparia e Tinturaria Lisbonense de Algodões

Indústria 11

Não Companhia de Fiação e Tecidos de Torres Novas Não Companhia de Fiação e Tecidos Lisbonense Não Companhia de Panificação Lisbonense Sim Companhia dos Fósforos Sim Companhia dos Tabacos de Portugal Sim Companhia dos Telefones Particulares Não Companhia Litográfica Portuguesa Não Fábrica de Papel do Prado Não Nova Companhia Nacional de Moagens Sim

União Fabril Não

Companhia de Seguros A Nacional

Seguros 18

Sim Companhia de Seguros A Victoria Não Companhia de Seguros Bonança Sim Companhia de Seguros Comercio e Industria Sim

38

Número de empresas por setor em 1910

Empresa Setor Qtd

Incluído/ não incluído

Companhia de Seguros Douro Não Companhia de Seguros Fidelidade Sim Companhia de Seguros Garantia Não Companhia de Seguros Internacional Não Companhia de Seguros Marítimos Ultramarina Não Companhia de Seguros Popular Não Companhia de Seguros Portugal Não Companhia de Seguros Portugal Previdente Sim Companhia de Seguros Previdência Não Companhia de Seguros Previdente Não Companhia de Seguros Probidade Não Companhia de Seguros Reformadora Sim Companhia de Seguros Tagus Não Companhia de Seguros Urbana Portuguesa Não Companhia dos Caminhos de Ferro da Beira Alta

Transportes 4

Não Companhia dos Caminhos de Ferro do Norte e Leste Não Companhia Nacional dos Caminhos de Ferro Sim Companhia Real dos Caminhos de Ferro Portugueses Sim

39

Número de empresas por sector em 1911

Empresa Sector Qtd

Incluído/ não incluído

Companhia das Lezírias do Tejo e Sado Agricultura 1 Sim Banco Comercial de Lisboa

Banca 7

Sim

Banco de Portugal Sim

Banco Economia Portuguesa Sim

Banco Lisboa e Açores Sim

Banco Nacional Ultramarino Sim Banco Comercial do Porto Não Companhia Geral de Crédito Predial Português Sim Companhia da Ilha do Príncipe

Colónias 20

Sim Companhia de Mossamedes Não Companhia do Açúcar de Moçambique Sim Companhia dos Caminhos-de-ferro através de África Não Companhia Oriental de Fiação e Tecidos Não

Companhia da Zambézia Sim

companhia da roça ribeira izé Não

Companhia de Cabinda Não

Companhia de Moçambique Sim

Companhia de Timor Não

Companhia do Boror Não

Companhia Colonial do Buzi Não Companhia Agrícola do Cazengo Não

Companhia do Congo Não

Companhia do Luabo Não

Companhia do Niassa Não

Companhia do Cazengo Sim

Empresa Agrícola do Príncipe Não Companhia Agrícola de Moubane Não Sociedade Agrícola Colonial Não Companhia das Águas de Lisboa

Combustíveis 2 Sim Companhia do Gaz e Eletricidade Sim Companhia da Fabrica de Fiação de Tomar

Indústria 20

Não Companhia de Papel do Prado Não Companhia do Fabrico de Algodões de Xabregas Não

Companhia Previdente Não

Sociedade Roça Vista Alegre Não

Empresa Ceramica Não

Empresa Cerâmica Não

Empresa de Ceramica Não

Fábrica de Vidros da Marinha Grande Não Companhia União Fabril Sim

40

Número de empresas por sector em 1911

Empresa Sector Qtd

Incluído/ não incluído

Companhia da Roça Vista Alegre Não Companhia de Fiação e Tecidos Lisbonense Sim Companhia de Panificação Lisbonense Sim Companhia dos Fósforos Sim Companhia dos Tabacos de Portugal Sim Companhia das Fábricas de Garrafas de Amora Não Companhia de Estamparia de Alcântara Não Companhia do Papel do Prado Não Companhia Nacional de Moagem Sim Companhia de Lanifícios de Arentella Não Companhia de Seguros A Nacional

Seguros 18

Não Companhia de Seguros Bonança Sim Companhia de Seguros Comercio e Industria Não Companhia de Seguros Fidelidade Sim Companhia de Seguros Atlântica Não Companhia de Seguros Marítimos Ultramarina Não Companhia de Seguros Marítimos Ultramarina Não Companhia de Seguros Popular Não Companhia de Seguros Reformadora Popular Não Companhia de Seguros Portugal Previdente Sim Companhia de Seguros Previdência Não Companhia de Seguros Previdente Não Companhia de Seguros Probidade Sim Companhia de Seguros Tagus Sim Companhia dos Caminhos de Ferro da Beira Alta

Transportes 6

Não Companhia Carris de Ferro de Lisboa Não Companhia dos Caminhos de Ferro Meridionais Não Companhia dos Caminhos de Ferro Portugueses Sim Companhia Nacional dos Caminhos de Ferro Sim Companhia de Carroagens Lisbonense Não

41

Apêndice III

Rendibilidade acionista por sector de atividade Sector Agrícola: -0,0150 -0,0100 -0,0050 0,0000 0,0050 0,0100 0,0150 9 -A b r 2 3 -A b r 7 -M a i 2 1 -M a i 4 -J u n 1 8 -J u n 2 -J u l 1 6 -J u l 3 0 -J u l 1 3 -A g o 2 7 -A g o 1 0 -S e t 2 4 -S e t 8 -O u t 2 2 -O u t 5 -N o v 1 9 -N o v 3 -D e z 1 7 -D e z R e n d ib il id a d e Data

Rendibilidade acionista por empresa do sector Agricola em 1910

Companhia das Lezírias do Tejo e Sado

-0,05 -0,04 -0,03 -0,02 -0,01 0 0,01 0,02 0,03 3 -J a n 2 3 -J a n 1 2 -F e v 4 -M a r 2 4 -M a r 1 3 -A b r 3 -M a i 2 3 -M a i 1 2 -J u n 2 -J u l 2 2 -J u l 1 1 -A g o 3 1 -A g o 2 0 -S e t 1 0 -O u t 3 0 -O u t 1 9 -N o v 9 -D e z R e n d ib il id a d e Data

Rendibilidade acionista por empresa do sector Agricola em 1911

42 Sector Bancário: -0,40 -0,30 -0,20 -0,10 0,00 0,10 0,20 0,30 0,40 3 -J a n 1 7 -J a n 3 1 -J a n 1 4 -F e v 2 8 -F e v 1 4 -M a r 2 8 -M a r 1 1 -A b r 2 5 -A b r 9 -M a i 2 3 -M a i 6 -J u n 2 0 -J u n 4 -J u l 1 8 -J u l 1 -A go 1 5 -A g o 2 9 -A g o 1 2 -S e t 2 6 -S e t 1 0 -O u t 2 4 -O u t 7 -N o v 2 1 -N o v 5 -D e z 1 9 -D e z R e n d ib il id a d e Data

Rendibilidade acionista por empresa do sector da Banca em 1905

Banco Comercial de Lisboa Banco de Portugal Banco Lisboa e Açores Banco Nacional Ultramarino Companhia Geral de Credito Predial Português

-1,00 -0,50 0,00 0,50 1,00 2 -A b r 2 2 -A b r 1 2 -M a i 1 -J u n 2 1 -J u n 1 1 -J u l 3 1 -J u l 2 0 -A g o 9 -S e t 2 9 -S e t 1 9 -O u t 8 -N o v 2 8 -N o v 1 8 -D e z R e n d ib il id a d e Data

Rendibilidade acionista por empresa do sector da Banca em 1910

Banco Comercial de Lisboa Banco de Portugal Banco Economia Portuguesa Banco Lisboa e Açores

43 Sector das Colónias:

-0,60 -0,45 -0,30 -0,15 0,00 0,15 0,30 0,45 4 -J a n 1 9 -J a n 3 -F e v 1 8 -F e v 5 -M a r 2 0 -M a r 4 -A b r 1 9 -A b r 4 -M a i 1 9 -M a i 3 -J u n 1 8 -J u n 3 -J u l 1 8 -J u l 2 -A g o 1 7 -A g o 1 -S e t 1 6 -S e t 1 -O u t 1 6 -O u t 3 1 -O u t 1 5 -N o v 3 0 -N o v 1 5 -D e z 3 0 -D e z R e n d ib il id a d e Data Rendibilidade acionista por empresa do sector da Banca em 1911

Banco Comercial de Lisboa Banco de Portugal Banco Economia Portuguesa Banco Lisboa e Açores

Banco Nacional Ultramarino Companhia Geral de Credito Predial Português

-0,30 -0,20 -0,10 0,00 0,10 0,20 0,30 3 -J a n 1 8 -J a n 2 -F e v 1 7 -F e v 4 -M a r 1 9 -M a r 3 -A b r 1 8 -A b r 3 -M a i 1 8 -M a i 2 -J u n 1 7 -J u n 2 -J u l 1 7 -J u l 1 -A g o 1 6 -A g o 3 1 -A g o 1 5 -S e t 3 0 -S e t 1 5 -O u t 3 0 -O u t 1 4 -N o v 2 9 -N o v 1 4 -D e z R e n d ib il id a d e Data

Rendibilidade Acionista das empresas do sector das colónias em 1905

Companhia da Zambézia Companhia do Açúcar de Moçambique Companhia do Cazengo Companhia de Moçambique

![Tabela 1.4. Evolução e composição do PIB, 1850-1950 PIB Agricultura Industria Serviços 000 contos Preços de 1958 Percentagem 1850 9340 45,4 13,1 [41,5] 1860 9821 36,8 18,2 [45,0] 1870 10958 37,6 17,1 [45,3] 1880 11498 36,4 18,9](https://thumb-eu.123doks.com/thumbv2/123dok_br/15183043.1016072/18.918.263.656.203.523/tabela-evolução-composição-agricultura-industria-serviços-preços-percentagem.webp)