UNE ETUDE EMPIRIQUE SUR LA QUALITÉ DE L'INFORMATION COMPTABLE DES ENTREPRISES LIBYENNES ET DE CELLES-CI. FMI Fonds monétaire international AMF Autorité des marchés financiers SEC Securities and Exchange Commission PVD Pays en développement HEM Hypothèse d'efficacité du marché FIFO Premier entré, premier sorti. Les investisseurs institutionnels jouent un rôle de plus en plus important et réclament plus de transparence dans le domaine de la diffusion des informations des sociétés cotées.

Les agences gouvernementales de régulation, les professionnels de la comptabilité et de l'audit dans les pays en développement souffrent souvent de faiblesses structurelles qui se traduisent par des violations à grande échelle des réglementations en matière de comptabilité et de valeurs mobilières par les entreprises de ces pays.

Motivation et contribution de la recherche

Cette question de la répartition de l'information financière et des variables pouvant affecter le niveau de l'offre et la qualité de l'information financière a attiré de nombreux chercheurs qui ont tenté d'analyser les facteurs qui limitent cette répartition dans le rapport annuel. De nombreuses études ont été réalisées pour mesurer la qualité de la diffusion de l'information comptable ainsi que le degré d'harmonisation dans les pays occidentaux. Rien n'a été fait pour mesurer le niveau de l'offre, de la demande et la qualité de l'information comptable diffusée dans les rapports annuels des entreprises libyennes.

Avec cette recherche, nous espérons faire la lumière sur la situation comptable des pays en développement d'Afrique en prenant le cas de la Libye, qui a opté il y a quelques années pour l'économie planifiée.

Problématique de la recherche

Les pratiques de reporting annuel en Libye sont-elles similaires à celles d’autres pays en développement en termes de diffusion de l’information et de besoins des utilisateurs en matière d’informations financières ? Le niveau de divulgation des informations financières des sociétés cotées diffère-t-il de celui des sociétés non cotées ?

Méthodologie

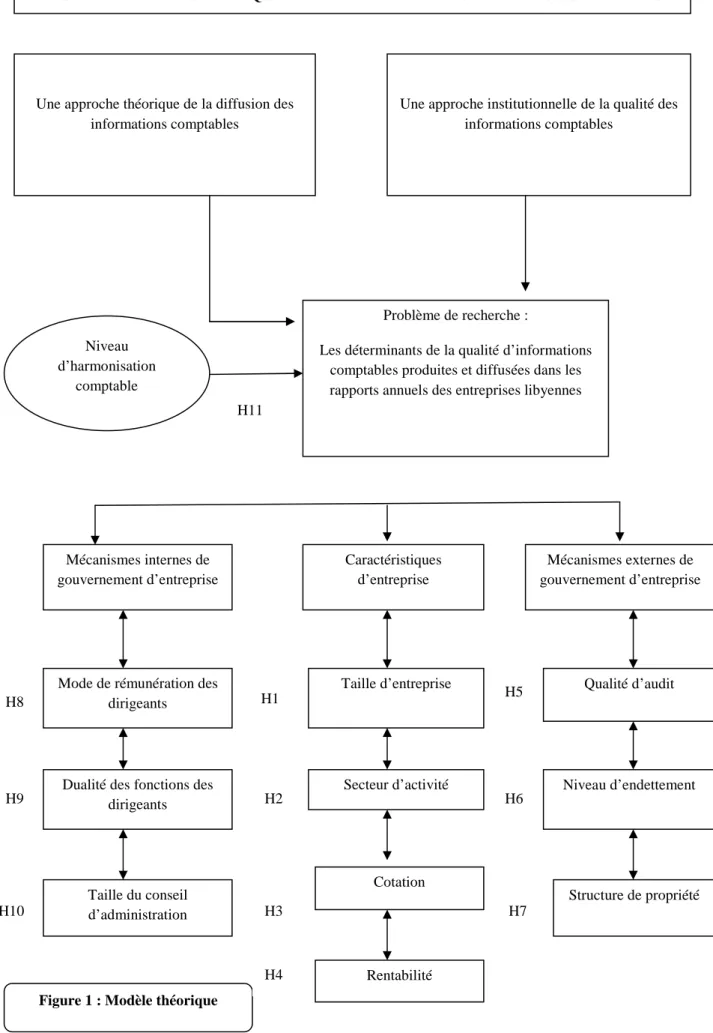

Existe-t-il une normalisation des pratiques comptables et des états financiers dans le pays ? L'indice de qualité obtenu pour chaque rapport annuel des sociétés examinées nous aidera à étudier les déterminants potentiels de la qualité de l'information comptable diffusée dans le rapport annuel. L’investigation statistique des dix hypothèses permettra d’approfondir notre connaissance des déterminants des pratiques de distribution en Libye.

Parallèlement, nous évaluerons le niveau d’harmonisation comptable au sein des entreprises libyennes sur la période (2009) à l’aide de l’indice de comparabilité C de Van der Tas (1988).

Structure de la thèse

Le quatrième chapitre de cette partie est consacré aux études liées à la mesure de la qualité de la diffusion et à la formulation d'hypothèses. En examinant des études antérieures et en soutenant les théories sur la divulgation de l’information, nous pouvons identifier les déterminants potentiels de la qualité de l’information comptable. Il présente les résultats de nos recherches sur la qualité de l'information comptable diffusée dans les rapports annuels d'un échantillon de 46 entreprises libyennes au cours de la période.

Déterminants de la qualité de l’information comptable produite et diffusée dans les rapports annuels des entreprises libyennes.

PREMIÈRE PARTIE

ANALYSE THÉPRIQUE ET MESURE DE LA QUALITÉ DES INFORMATIONS COMPTABLES

DIFFUSÉES

LA DIFFUSION D’INFORMATIONS FINANCIÈRES ET SON ENVIRONNEMENT

- Les justifications et la nécessité de la diffusion

- Le concept de diffusion

- Les facteurs environnementaux et la diffusion d’informations financières

Évaluation de la performance globale de l'entreprise par rapport à ses objectifs et par rapport aux autres entités. L’étendue de la diffusion de ces deux grandes catégories d’informations sera déterminée par leur nature. Il représente les facteurs environnementaux qui peuvent influencer le niveau de diffusion de l'information dans un pays.

Les intérêts de ces participants ont contribué à déterminer le niveau et la qualité de la divulgation des informations financières par l'entreprise.

CONCLUSION DU CHAPITRE 1

UNE APPROCHE THÉORIQUE DE LA DIFFUSION D’INFORMATIONS FINANCIÈRES

- La demande et l’offre d’informations financières

- La théorie des marchés efficients

- La Théorie Politico-Contractuelle de la diffusion d’informations financières

Selon la théorie de l’agence positive, la diffusion d’informations financières réduit également les coûts de surveillance des dirigeants par les investisseurs et les créanciers. La diffusion de l’information financière est en réalité une interaction entre les forces de l’offre et de la demande, et pas seulement le comportement des entreprises. Le but de la diffusion de l’information est de réduire les coûts indirects que peut supporter l’entreprise.

Mais l’application directe de la logique de l’offre et de la demande à l’information financière est évidemment très controversée. Signaler au marché que l’entreprise est en bonne santé dépend des trois conditions suivantes. La diffusion de l'information financière par le biais des états financiers est censée contribuer à réduire l'asymétrie de l'information.

CONCLUSION DU CHAPITRE 2

UNE APPROCHE INSTITUTIONNEL DE LA QUALITÉ D’INFORMATIONS COMPTABLES

- L’approche traditionnelle par la régularité

- L’approche fondée sur l’efficience des marchés financiers

- La qualité d’informations comptables dans le système comptable libyen

De même, les transformations profondes du contexte socio-économique et du rôle de la comptabilité entraînent des changements dans la perception de la qualité de l’information comptable. L'objectif du normalisateur dans la définition de la qualité de l'information comptable est d'établir des critères d'élaboration des documents comptables externes. La France incarne la démarche de régularité, et la qualité de l'information comptable est traditionnellement caractérisée par deux concepts dans la normalisation comptable française, à savoir : la régularité et la sincérité.

L'objectif du normalisateur, en définissant la qualité de l'information comptable, est d'établir des normes pour la production des documents comptables externes. Le principal vecteur de qualité de l'information comptable trouve son origine dans la PCG mise en avant par la normalisation. Maintenir la stabilité et l'universalité des méthodes de communication comptable (c'est-à-dire l'intelligibilité et la comparabilité) l'est.

La figure (5) montre la multitude et la diversité des utilisateurs de l'information financière en France. Dans sa première étude (SAFC n°1) sur les objectifs de la comptabilité et des états financiers, le FASB s'est penché sur la définition de la notion de qualité de l'information. Ainsi, les états financiers doivent donner une « image fidèle et fidèle » crédible de la situation financière de l’entreprise pendant cette période.

Ces quatre critères de qualité de l’information financière ont été résumés selon l’American Conceptual Framework (FASB). La CMFL est une autorité de surveillance des marchés financiers, personne morale et financièrement indépendante. Le droit économique, tout comme le droit fiscal, ne précise pas les utilisateurs de l’information comptable.

Le gouvernement et ses institutions sont considérés comme les principaux utilisateurs de l’information comptable à des fins de planification économique.

CONCLUSION DU CHAPITRE 3

MESURE DE LA QUALITÉ DE L’OFFRE D’INFORMATIONS COMPTABLES ET

- Les méthodes utilisées afin d’évaluer l’offre d’information financière dans les études antérieures

- Les méthodes utilisées pour mesurer le degré de l’harmonisation au sein du rapport annuel

- Po sitionn ement Méth odolo giqu e et Hypoth ès es

Elle a montré que le niveau de diffusion de l'information financière par les groupes français est bien inférieur à celui de l'ensemble des pays capitalistes développés. Pour lui, il existe un lien entre la mesure de la diffusion de l’information financière et le diplôme. Chacune des périodes étudiées correspond à une perspective particulière de l’évaluation de la diffusion de l’information.

En ce sens, Michaïlesco (1998) a utilisé les deux méthodes (pondération, équipondération) pour mesurer la qualité de l'information comptable des entreprises françaises. H 1- Il existe une relation positive entre la taille de l'entreprise et la qualité de l'information comptable publiée dans son rapport annuel. H 2 – Il existe une relation positive entre le secteur d'activité de l'entreprise et la qualité de l'information comptable fournie dans le rapport annuel.

H 5- Il existe une relation positive entre le cabinet d'audit de l'entreprise et la qualité de l'information comptable diffusée dans son rapport annuel. H 6-Il existe une relation positive entre le niveau d'endettement de l'entreprise et la qualité • de l'information comptable diffusée dans son rapport annuel. L'hypothèse selon laquelle il existe une relation négative entre le niveau de divulgation de l'information financière et le niveau de concentration du capital repose sur la théorie de l'agence.

Le mode de récompense incitatif est au cœur de la théorie de l’agence positive (Jensen et Mackling, 1976 ; Jensen 1984). Ces études ont montré une relation négative entre la taille du conseil d'administration et la qualité de l'information financière divulguée.

CONCLUSION DU CHAPITRE 4

SECONDE PARTIE

UNE ETUDE EMPIRIQUE DE LA QUALITE DE L’INFORMATION COMPTABLE DES

ENTREPRISES LIBYENNES ET DE SES DETERMINANTS

ASPECTS MÉTHODOLOGIQUES DE NOTRE ÉTUDE EMPIRIQUE

- Objectifs de l’étude et méthodologie de la recherche empirique

- Construction de la liste d’items

- Démarche de collecte des informations

- La méthodologie de valorisation de la liste d’items

- Les analyses de la description des données collectées

L'évaluation de la qualité de l'information comptable des sociétés libyennes sera présentée au chapitre sept. 51 Présentation des informations concernant le montant des dividendes. 52 Comparaison du chiffre d'affaires et du bilan de l'exercice. Discussions relatives à l'effet des variations de prix sur le résultat opérationnel ou la situation financière de l'entreprise.

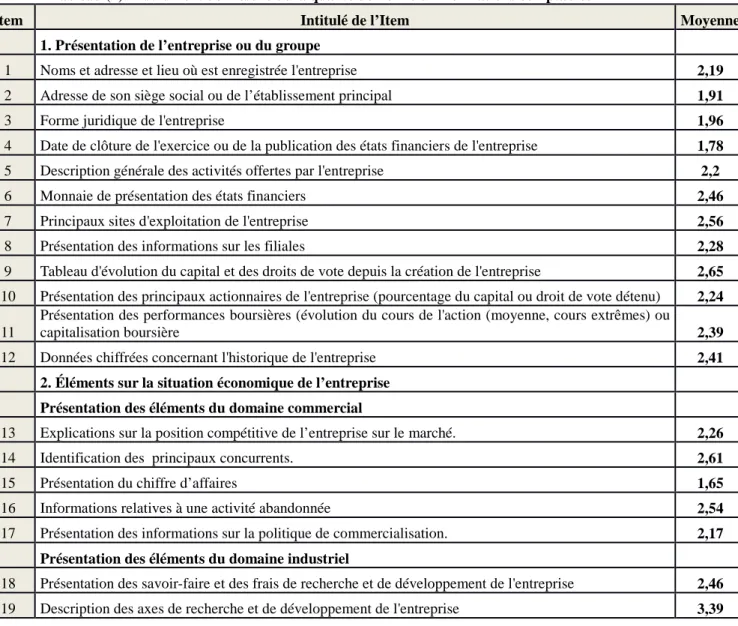

Éléments sur les perspectives et prévisions de développement de l'entreprise : 70 Discussion sur les perspectives et les orientations stratégiques. L'indice de qualité permet d'évaluer le contenu des informations présentées par les entreprises dans leurs rapports annuels. Puisque la méthode de pondération ne peut éviter les biais de subjectivité, nous utiliserons la méthode de pondération égale.

Ce système consiste à vérifier la présence de l'élément dans le rapport annuel, dans ce cas on lui attribue une note égale à 1 et dans le cas on calcule la note totale de. Pour éviter cette critique, il est demandé de procéder à une vérification de la fiabilité de l'attribution des points aux marchandises par d'autres que. Pour éviter cette critique, il est demandé de procéder à une vérification de la fiabilité de l'attribution des points aux items par une personne autre que le chercheur lui-même.

Nous avons utilisé le logiciel Stata11 pour mesurer la qualité des informations financières publiées dans les rapports annuels. Le coefficient de symétrie prend en compte la différence entre la moyenne arithmétique et la médiane.

CONCLUSION DU CHAPITRE 5

LA PERCEPTION DE LA QUALITÉ DE L’INFORMATION COMPTABLE PAR LES

UTILISATEURS

La perception des utilisateurs d’informations financières par rapport à la qualité

- Groupe des items d’informations complémentaires

- Groupe des items d’informations accessoires

Le calcul de la note moyenne attribuée à tous les articles présentés dans notre liste exprime les réactions des deux groupes d'utilisateurs quant à la qualité de l'information. La moyenne est de 1 à 2 (plus de 1 et moins de 2). 2) Un groupe d'éléments pour lequel les comptables et les analystes accordent moins d'importance à l'élément par rapport au premier groupe. Le classement de ce groupe dépend de la moyenne obtenue (entre 2 et 2,5). 3) Un groupe d'articles pour lesquels la perception des utilisateurs sur l'importance de l'article est moins importante que pour les autres articles.

Les exigences traduites par les groupes d'utilisateurs de l'information comptable dans l'évaluation des éléments expriment leurs exigences relatives à. Dans le premier groupe, ils ont demandé à la quasi-unanimité des informations sur la santé de l’entreprise. Nous constatons que les éléments liés à la santé de l'entreprise ont une grande importance aux yeux des deux groupes d'utilisateurs de l'information, car ils se situent en tête par rapport aux autres parties de notre liste d'éléments.

En effet, la moyenne arithmétique a été utilisée pour montrer le degré d'importance des items donnés par les groupes d'utilisateurs sélectionnés. Le traitement des moyennes obtenues par pondération des items a permis d'identifier trois groupes d'items selon l'importance exprimée par les utilisateurs de l'information, soit les comptables et les analystes financiers. Ce qui retient particulièrement notre attention dans les premier et deuxième groupes, c'est l'importance que les répondants accordent aux éléments de la situation financière de l'entreprise.

Dans les premier et deuxième groupes, la plupart des éléments liés à la situation financière et aux méthodes comptables de l'entreprise sont classés en premier par rapport aux autres éléments par les répondants. Dans le premier et le deuxième groupe, la présence d'autres voix liées à la présentation de l'entreprise, à la situation économique ainsi qu'aux perspectives et à l'avenir de l'entreprise est bien équilibrée.

CONCLUSION DU CHAPITRE 6

ÉVALUATION DE LA QUALITÉ DE L’OFFRE D’INFORMATIONS COMPTABLES DES

ENTREPRISES LIBYENNES