Contribuição para a avaliação do valor agregado dos incentivos fiscais da Lei do Bem para pessoas jurídicas que realizam pesquisa e desenvolvimento de. Uma contribuição para a avaliação do valor agregado dos incentivos fiscais da Lei do Bem para pessoas jurídicas que realizam pesquisa e desenvolvimento de inovação tecnológica.

Apresentação

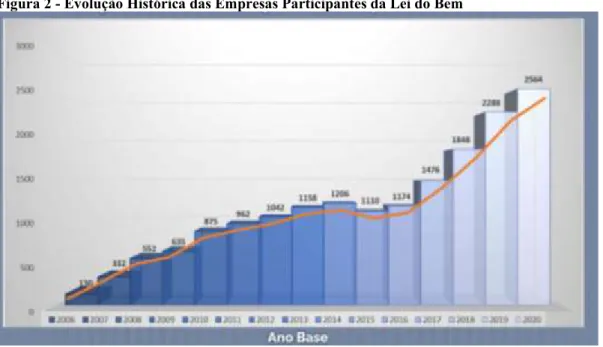

Considerando a distribuição geral das empresas beneficiárias da Lei do Bem, no período de 2014 a 2020, observa-se que as regiões Sudeste e Sul respondem por 89,1%. No entanto, a pergunta que se coloca é: qual o impacto da Lei do Bem para as empresas que se beneficiam do referido incentivo fiscal.

Problema de pesquisa

Com base nas informações acima, referindo-se à isenção tributária e à participação da iniciativa privada, no que diz respeito aos investimentos em P&D e considerando que a Lei do Bem prevê benefícios que permitem a dedução de despesas com P&D, para efeito de cálculo do lucro líquido e base para o cálculo da CSLL (isenção tributária), Formigoni (2008, p. 14) alerta que: “[..] o incentivo fiscal pode ser visto como fonte de financiamento para a empresa na medida em que a falta de recolhimento de tributos pode esses recursos em outros ativos ou processos vinculados à sua atividade principal com o objetivo de alcançar um melhor desempenho econômico-financeiro”. Ainda, segundo o mesmo autor, “não é possível estabelecer que todas as empresas que fazem uso de incentivos fiscais efetivamente alcançam melhores resultados em comparação com aquelas que não usufruem de incentivos”.

Hipóteses de pesquisa

Os incentivos fiscais introduzidos pela Lei do Bem têm INFLUENCIADO de forma estatisticamente relevante na geração de riqueza das empresas brasileiras não financeiras listadas na Comissão de Valores Mobiliários (CVM) beneficiárias do referido programa; Os incentivos fiscais previstos na Lei n. conhecido como Lei do Bem, NÃO teve impacto de forma estatisticamente relevante na geração de riqueza das empresas brasileiras não financeiras listadas na Comissão de Valores Mobiliários (CVM) que se beneficiam do referido programa.

Objetivos geral e específico

Objetivo geral

Objetivos específicos

Justificativa e relevância

Limitações e Delimitações do estudo

Limitações

Delimitações

Estrutura da pesquisa

Política de inovação no Brasil

- Inovação no Brasil e no Mundo

- Política de estímulo à inovação no Brasil

- Dispositivos de apoio à inovação

- Relato dos dispositivos de apoio à inovação por meio dos incentivos fiscais

A construção de um Sistema Nacional de Inovação (SNI) robusto deve ser apoiada por uma política adequada de fomento à ciência, tecnologia e inovação, investimentos públicos e privados em P,D&I (GARCIA, 2014). Disciplinou os Incentivos Fiscais às atividades de pesquisa tecnológica e desenvolvimento da inovação tecnológica previstos nos artigos 17 a 26 da Lei do Bem.

Inovação

Definição de Inovação Tecnológica

Neste estudo, a definição de inovação tecnológica é considerada com o que está destacado na Lei nº. A inovação tecnológica é considerada a concepção de um novo produto ou processo de fabricação, bem como a adição de novas funções ou características ao produto ou processo que impliquem melhorias incrementais e ganhos efetivos de qualidade ou produtividade, levando a uma maior competitividade no mercado. .

Tipos de Inovação

Impacto

Existe um processo formal de obtenção e gestão de recursos, que os participantes muitas vezes tratam com desdém como um jogo. Atribuído a um grupo de diferentes áreas, cada membro tem definida a sua responsabilidade dentro da sua área de atuação.

Lei do Bem

- Definição das atividades de pesquisa e desenvolvimento tecnológico

- Dispêndios de P,D&I

- Exigências legais para a empresa ser beneficiária da Lei do Bem

- Levantamento e classificação dos projetos

- Benefícios e Mensuração

- Obrigações acessórias

- Enfoque Contábil da Lei do Bem (Escrituração Contábil)

- Contabilidade e controles relacionados ao benefício da exclusão adicional

- Estudos sobre incentivos fiscais da Lei do Bem

O resultado da pesquisa mostra que a maioria das empresas analisadas não mencionou em suas contas anuais a utilização do incentivo fiscal da Lei do Bem. Como resultado da pesquisa, constatou-se que as empresas usuárias da Lei do Bem normalmente atingem um ROA mais alto. Políticas fiscais de incentivo à ocupação no Brasil: análise do desempenho inovador das empresas beneficiadas pela Lei nº. do Bem).

Demonstração do Valor Adicionado – DVA

- Aspectos históricos da DVA

- Conceitos da DVA

- Estrutura e Modelo da Demonstração do Valor Adicionado – DVA

- Indicadores de análise da Demonstração do Valor Adicionado

A sugestão foi aceita e uma das recomendações feitas pela legislatura do Reino Unido no relatório de 1977 O futuro dos relatórios da empresa foi incorporada à Declaração de Valor Agregado. Demonstração do Valor Adicionado é a demonstração contábil que tem por objetivo apresentar de forma concisa dados e informações sobre o valor da riqueza gerada pela entidade em determinado período e sua distribuição” (NBC T, 3.7). As questões colocadas servem de reflexão e pretendem contribuir para a avaliação da Demonstração do Valor Acrescentado (DVA).

Síntese do desenvolvimento da pesquisa

Pesquisa e organização do trabalho

Tipo de pesquisa

I - o gozo do benefício fiscal a que se refere este artigo; e (incluída na Medida Provisória nº 694 de 2015) (produção de valores mobiliários) (prazo encerrado). Regulamenta os incentivos fiscais à pesquisa tecnológica e ao desenvolvimento de atividades de inovação tecnológica, de que tratam os arts. Disciplina dos incentivos fiscais às atividades de pesquisa tecnológica e desenvolvimento da inovação tecnológica de que tratam os arts.

Art. 1º Esta Instrução Normativa regulamenta os incentivos fiscais às atividades de pesquisa tecnológica e desenvolvimento da inovação tecnológica de que tratam os arts. A restrição de que trata o § 11 não se aplica à pessoa jurídica que se dedique exclusivamente à pesquisa tecnológica e ao desenvolvimento de inovações tecnológicas, a que se refere o n.

Método utilizado para abordagem do problema

Universo da pesquisa

§ 1º A pessoa jurídica a que se refere o caput poderá, em relação às atividades de automação e automação, deduzir para apuração do lucro real e da base de cálculo da CSLL o valor correspondente a, no máximo, cento e sessenta por cento das despesas realizadas na verificação de período com pesquisa tecnológica e desenvolvimento de inovação tecnológica. § 1º A pessoa jurídica a que se refere o caput deste artigo poderá, em relação aos trabalhos de informatização e informatização, para apuração do lucro real e da base de cálculo da CSLL, o valor correspondente a no máximo 160% (cento e sessenta por cento) das despesas incorridas no período de cálculo, para pesquisa tecnológica e inovação tecnológica. 1º As despesas com pesquisa tecnológica e desenvolvimento de inovação tecnológica contratadas no País com universidade, instituição de pesquisa ou inventor independente de que trata o § 1º do art.

Art. 6º As despesas com pesquisa tecnológica e desenvolvimento de inovação tecnológica contratadas no País com universidade, instituição de pesquisa ou inventor independente de que trata o § 1º do art. 5º A depreciação acelerada de que trata este artigo não se aplica ao cálculo da base de cálculo da CSLL.

Procedimentos para coleta de dados

Coleta de dados pesquisa documental (fontes primárias)

Coleta de dados pesquisa bibliográfica (fontes secundárias)

Descrição das Variáveis, níveis de mensuração e fontes de dados

Segundo o autor, é de extrema importância conhecer o nível de mensuração da variável, pois disso dependem as possíveis operações aritméticas e a determinação da técnica de análise estatística. Martins e Theóphilo (2016, p. 55) descrevem que: “Variável independente: é a variável que será manipulada, ou seja, é aquela sobre a qual serão produzidos os estímulos”, “Variável dependente: é a variável que será mensurado após a manipulação, ou seja, é aquele sobre o qual se observam as conseqüências da manipulação”. .

Análise de dados em painel

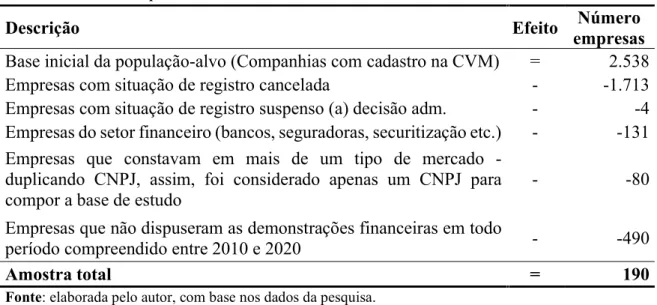

A vantagem da utilização de dados em painel é que ela possibilita ao pesquisador estudar as diferenças de um determinado fenômeno entre os indivíduos em cada corte transversal, além da evolução temporal desse mesmo fenômeno para cada indivíduo (FÁVERO, 2015). Na pesquisa em tela, foi analisado um conjunto de dados de corte transversal que abrange informações de 190 empresas ao longo de 11 anos, de 2010 a 2020. Portanto, a provável dependência entre as observações do valor adicionado bruto em relação aos fatores, pessoal, impostos, taxas e contribuições, remuneração de capital de terceiros, remuneração de patrimônio, porte da empresa e empresas que aderiram ou não à Lei do Bem .

Amostra

A estrutura de correlação utilizada foi o AR (1), que é uma estrutura autorregressiva com defasagem 1, pois representa a melhor estrutura de correlação considerando medidas repetidas ao longo do tempo, visto que a estrutura da matriz de correlação AR (1) é calculada assumindo que as medidas são uniformes distribuído. Estrutura da matriz de correlação de trabalho AR (1) Fonte: elaborado pelo autor, com base em dados de pesquisa. 4 Empresas do setor financeiro (bancos, seguradoras, securitizadoras, etc.) - -131 Empresas que entraram em mais de um tipo de mercado.

Tratamento dos dados

Na pesquisa, foram aplicados o modelo de regressão linear, a categoria da variável dependente quantitativa, a distribuição normal e a função de ligação canônica (n) = Ŷ. O presente estudo é baseado na pesquisa realizada por Carneiro et al. 2012), que avaliou a influência da Lei do Bem (PDTI) na geração de riqueza por empresas públicas brasileiras não financeiras, usando o valor adicionado bruto como variável dependente. A estrutura de correlação utilizada foi o AR (1), enquanto no estudo de Carneiro et al. 2012), o processamento dos dados foi realizado por meio do teste Mann-Whitney U e regressão linear múltipla; b) Amostra, no presente estudo, o período analisado compreende as empresas não financeiras com situação ativa no CMV e que tiveram as demonstrações do valor adicionado (DVA) em todos os períodos entre os anos de 2010 a 2020, e também é considerado apenas o incentivo fiscal da Lei do Bem, enquanto o estudo de Carneiro et al (2012) considerou as empresas que os Estados ofertaram em 2010, e considerou as empresas com incentivos fiscais no PDTI e na Lei do Bem.

Análise descritiva

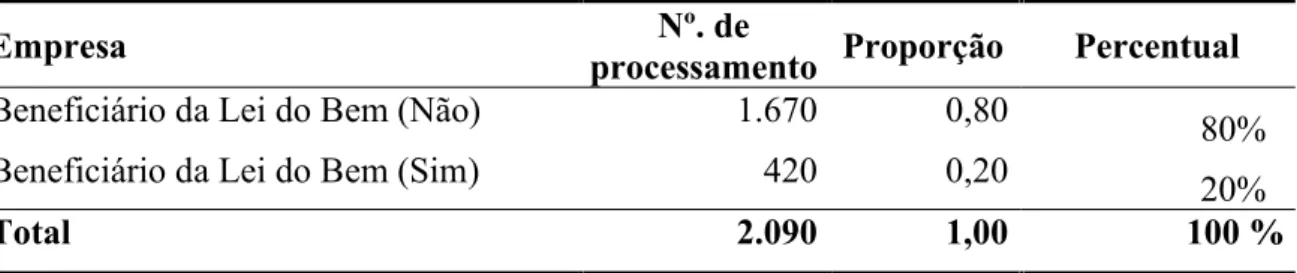

Observa-se que a grande maioria das empresas da amostra (80%) não utilizou o incentivo fiscal da Lei do Bem, enquanto 20% das empresas se beneficiaram. O gráfico abaixo mostra a evolução histórica das empresas beneficiadas ou não pela Lei do Bem. Observa-se que o valor adicionado bruto médio das empresas que aderiram à Lei do Bem é 361,62% maior em relação às empresas que não se beneficiam da Lei do Bem.

Teste de efeitos do modelo

No entanto, cabe destacar que as empresas beneficiadas pela Lei do Bem representam 20% do total da amostra, então fica claro que são as grandes empresas que mais aproveitam os incentivos da Lei do Bem. Analisando a média da variável Tamanho da Empresa, é possível confirmar a análise feita quanto ao valor adicionado bruto, pois as empresas que não utilizaram a Lei do Bem representam aproximadamente 26% da variável Tamanho das empresas que utilizaram a Lei do Bem. A Lei do Bem representa a Lei do Bem.

Estimativas de parâmetros

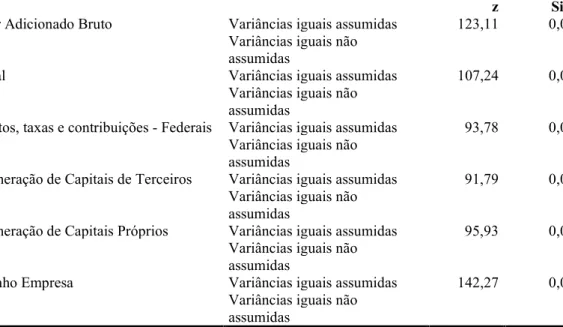

O coeficiente representado na coluna B para a variável independente 'Impostos, taxas e contribuições' reduz a variável dependente 'Valor adicionado bruto' em 1,05. O coeficiente representado na coluna B para a variável independente 'Remuneração de capital de terceiros' reduz a variável dependente 'Valor adicionado bruto' em 0,60. O coeficiente representado na coluna B para a variável independente 'Retorno sobre o patrimônio líquido' reduz a variável dependente 'Valor agregado bruto' em 1,01.

Teste T

Estatística de grupo

Art. 6º Para o cálculo da base de cálculo do Lucro Líquido da Contribuição Social - CSLL, aplica-se a dedução a que se refere o inciso I do caput deste artigo. § 1º A pessoa jurídica de que trata o caput poderá, no que se refere às atividades de informática e automação, excluir o valor correspondente a, no máximo, cento e sessenta por cento do lucro líquido das despesas incorridas no período de apuração do efetivo lucro e a base de cálculo da CSLL à pesquisa tecnológica e ao desenvolvimento da inovação tecnológica. As despesas com depreciação ou amortização de bens destinados a atividades de pesquisa tecnológica e inovação tecnológica não são consideradas despesas para efeito de aplicação da dedução prevista no caput.

Teste de amostra independentes

Análise das correlações

§ 2º O disposto no inciso I do capítulo deste artigo também se aplica às despesas com pesquisa tecnológica e desenvolvimento de inovação tecnológica, que sejam contraídas no País com universidade, instituição de pesquisa ou inventor independente de que trata o inciso IX do art. . Art. 3º As despesas de que trata o caput deste artigo, registradas como despesa ou custo operacional, devem ser incorporadas à apuração do lucro real e da base de cálculo da CSLL. § 1º O disposto no inciso I do capítulo deste artigo também se aplica às despesas com pesquisa tecnológica e desenvolvimento de inovação tecnológica, que sejam contraídas no País com universidade, instituição de pesquisa ou inventor independente de que trata o inciso IX do art. .

§ 1º O disposto no caput também se aplica às despesas com pesquisa tecnológica e desenvolvimento de inovação tecnológica contratadas no País com universidade, instituição de pesquisa ou inventor independente de que trata o inciso IX do artigo. 4 A depreciação acelerada mencionada no capítulo não se aplica para fins de determinação da base de cálculo da CSLL.

Lei do Bem – Capítulo III: Dos Incentivos à inovação tecnológica

Decreto nº 5.798/2006

Decreto nº 6.260/2007; Artigo 19-A

Instrução Normativa Receita Federal do Brasil (IN) 1.187/2011

Portaria MCTIC nº 4.349/2017

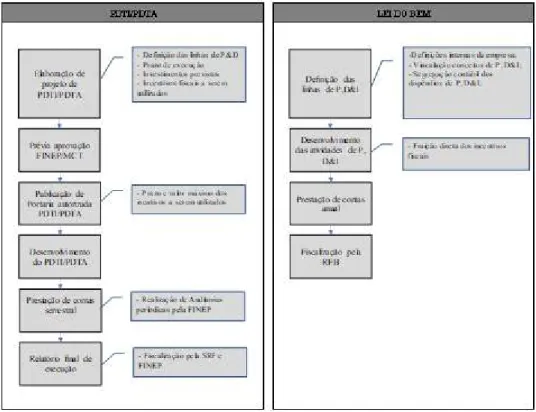

Fluxograma de Prestação de Contas ao Ministério da Ciência, Tecnologia e