Assim, as conexões políticas (CPDC e CPPG) favorecem o acesso aos incentivos fiscais federais, mas a conexão política no topo (CPAE) prejudica o nível de incentivos fiscais federais. Palavras-chave: incentivos fiscais federais; conexões políticas; geração de valor agregado; distribuição de valor agregado; e desempenho empresarial.

Contextualização

Vale ressaltar que as pesquisas sobre o tema costumam utilizar uma variável dummy que indica a presença ou ausência de incentivos fiscais (Loureiro et al., 2011; Mayende, 2013; . Rezende et al., 2019; Saac e Rezende, 2019). Vale ressaltar que a pesquisa realizada sobre o tema investigou a relação entre incentivos fiscais e compromisso político estabelecido pelo alto escalão (CPAE) (Wu et al. 2012; Einsweiller et al., 2020).

Problema de Pesquisa

Objetivos

Objetivo geral

Objetivos Específicos

Tese da Pesquisa

3.203 de 2021, que dispõe sobre o plano de redução gradativa das vantagens fiscais federais e extinção das vantagens fiscais, nos termos do art. Além disso, a retenção de incentivos e benefícios federais é analisada com relação à sua eficiência e eficácia nas agências federais.

Justificativa e Contribuições

Diante do exposto, esta investigação se justifica pelas contribuições sobre os benefícios fiscais federais concedidos às empresas brasileiras. Em resumo, a investigação se justifica por fornecer informações relevantes sobre os benefícios fiscais federais no Brasil.

Teoria da Dependência de Recursos (TDR) e Conexões Políticas

Conexões Políticas pelo Conselho de Administração

A relação do conselho de administração com o ambiente externo no conflito por recursos tem sido considerada fundamental devido à escassez e grande competição empresarial (Pfeffer, 1972; Agrawal & Knoeber, 1996). Empresas mais dependentes de fundos estatais tendem a estabelecer conexões políticas intensas, pois possuem maior número de membros com formação política no conselho de administração (Hillman & Keim, 1995; Agrawal & Knoeber, 2001; Fisman, 2001).

Conexões Políticas por Doações a Campanhas

Porque (Boubakri et al., 2008) o vínculo político é uma estratégia capaz de extrair renda, mesmo quando os conselheiros não estão diretamente no poder. Essas ações geralmente são realizadas com o objetivo de direcionar os efeitos da legislação e das políticas públicas (Cao et al., 2018).

Conexões Políticas por Estrutura de Propriedade

Como o topo das estatais geralmente são "pessoas de confiança" (leia-se: membros da coalizão política dominante), o canal de influência do governo sobre os fundos é facilmente estabelecido. Esse emaranhamento é ainda maior quando a base política governista possui vínculos com sindicatos e entidades de classe, como ocorreu no governo Lula.

Estudos sobre Conexões Políticas

Portanto, as conexões políticas reduzem o retorno dos acionistas, criam restrições das instituições de crédito que exigem um custo de capital mais alto e tornam-se prejudiciais às empresas, inibindo o efeito das práticas socioambientais no retorno do capital. O estudo constata que as empresas com conexões políticas têm melhor desempenho quando comparadas àquelas sem conexões políticas.

Incentivos fiscais

Contextualização

Nesse sentido, os incentivos fiscais são utilizados para estimular as indústrias nacionais e atrair investimentos estrangeiros. Para Melo (2015), as políticas de incentivos fiscais devem ser examinadas, pois seu uso pode causar efeitos negativos.

Tipos de incentivos fiscais Federais

No Brasil, desde a aprovação do CPC 07 – R1 (2010), as empresas devem divulgar os incentivos fiscais nas notas explicativas. Redução: pode ser utilizada com duas técnicas de tributação: redução da base de cálculo; e rebaixamento.

Incentivos Fiscais Federais

Incentivos fiscais por dedução

Nesta pesquisa, os incentivos fiscais foram classificados de acordo com a esfera governamental a que pertencem, ou seja, federal. Limitada ao valor do IRPJ devido com base no lucro real trimestral ou apurado no ajuste anual.

Incentivos fiscais regionais

Incentivos fiscais por isenção

Criar no interior da Amazônia um polo industrial, comercial e agrícola, dotado de condições econômicas que permitam seu desenvolvimento, dados os fatores locais e a grande distância dos centros consumidores de seus produtos. Os incentivos fiscais concedidos pela ZFM visam promover uma melhor integração produtiva e social e garantir a soberania de suas fronteiras.

Estudos sobre Incentivos fiscais

Analisar os efeitos dos incentivos fiscais sobre o desempenho das empresas manufatureiras em termos de faturamento bruto e valor adicionado. Além disso, as empresas que mais recompensam seus acionistas são as que mais se beneficiam com os incentivos fiscais.

Demonstração do Valor Adicionado (DVA)

Valor adicionado como medida de desempenho

Em resumo, as informações da DVA são úteis para a compreensão da relação entre empresa e sociedade, dado o detalhamento fornecido a respeito da geração e distribuição de riqueza aos agentes (empregados, governo, financiadores e detentores de capital) (Cosenza, 2003; Gelbacke et al., 2018). Valor agregado distribuído aos acionistas (VADA) 𝑜 Tabela 6: Indicadores para análise da geração e distribuição da riqueza.

Surgimento e relevância da DVA

Dependendo da perspetiva que se analise, o valor acrescentado pode ser encarado como fator de decisão, prognóstico ou consequência no processo de mudança social (Burchell et al., 1985;. No entanto, existem diferenças na forma de cálculo o valor adicionado quando os modelos são considerados contábeis e econômicos (Gelbcke et al., 2018). O uso do critério para cálculo do valor adicionado pode ser melhor do que o econômico, pois é derivado de práticas contábeis que correspondem ao uso de valores reais (Santos et al., 2007; Gelbcke et al., 2018).

As limitações da DVA

Embora com limitações, o DVA representa um novo caminho em relação às métricas tradicionais, pois se baseia na responsabilidade social e nos fatores de produção que ajudam a moldar a riqueza da organização. Portanto, é um relatório contábil que destaca tanto os benefícios que as organizações proporcionam à sociedade quanto sua capacidade de gerar riqueza para a economia.

Estudos sobre a DVA

Portanto, espera-se uma relação positiva entre os incentivos fiscais federais e a distribuição de valor agregado aos funcionários. Portanto, espera-se uma relação positiva entre os incentivos fiscais federais e a distribuição da mais-valia ao governo. Portanto, espera-se uma relação positiva entre os incentivos fiscais federais e a distribuição de valor agregado aos acionistas.

Caracterização da Pesquisa

Amostra do Estudo

Após o processo de estimação, as empresas foram classificadas de forma ordenada em grupos levando em consideração as seguintes categorias: região, setor e porte (ln de receita líquida. Além disso, o tamanho da empresa, medido a partir do ln de receita, pode gerar a capacidade de emprego e renda.

Período do Estudo

Coleta de Dados

Para operacionalizar as variáveis criação de valor adicionado e distribuição de valor adicionado, foram analisados os seguintes instrumentos: demonstrações financeiras padronizadas (DFP), especialmente DVA; Formulário de Referência (FR); e a base de dados Economática. Criação de valor acrescentado: operacionalizar as variáveis de criação de valor acrescentado (VAAT, VAPL, VARL e VAEMP) No período de 2011 a 2021, foram analisados 1.208 DVA e 1.208 Formulários de Referência. Distribuição de Valor Adicionado: Operacionalizar variáveis de Distribuição de Valor Adicionado (VADP). , VADG, VADT e VADA) No período de 2011 a 2021, foram analisados 1.208 (mil duzentos e oito) DVA.

Variáveis da Pesquisa

Variáveis dependentes

Os valores referentes ao ativo total, patrimônio líquido e lucro líquido foram obtidos por meio da base de dados Economática®. Assim, foram coletados os seguintes dados: valor adicionado líquido, valor adicionado dividido por pessoal; valor adicionado distribuído ao governo; valor adicionado distribuído a terceiros e valor adicionado distribuído aos acionistas. A base de dados Economática® foi utilizada para operacionalizar as variáveis de desempenho do negócio (ROA, ROE e ML) e de controle (END, INTG, ROA, SETUP e TAM).

Variáveis independentes

No segundo momento, a variável nível de incentivos fiscais federais (NIFF) foi utilizada como variável independente para testar as seguintes relações: i) incentivos fiscais federais e geração de valor adicionado; ii) incentivos fiscais federais e distribuição de valor adicionado; e iii) incentivos fiscais federais e desempenho empresarial. Nesse sentido, os objetivos consistem em analisar se as empresas brasileiras listadas na B3 e com maior nível de incentivos fiscais federais representam maior valor agregado (H4 e H5); e distribuição de maior/menor valor agregado (H6, H7, H8 e H9);.

Variáveis de controle

Procedimentos Estatísticos

Teste de diferenças de médias

Para testar a normalidade da série de dados foi utilizado o teste de Doornik-Hansen, onde a hipótese nula (H0) comprova a normalidade dos dados. Ao utilizar o teste de diferença de médias, é necessário avaliar o pareamento dos dados com duas situações possíveis: o pareamento ocorre quando não há distinção entre os elementos que compõem o conjunto, dos quais se deseja capturar possíveis desigualdades; Nesta pesquisa, as empresas analisadas são formadas por grupos diferentes (NIFF > 0,00; e NIFF < 0,00), o que torna necessária a aplicação do teste de Mann-Whitney, onde a hipótese nula (H0) considera a similaridade entre os valores medianos dos grupos, que são comparados (Levine et al., 2008).

Análise fatorial

A correta utilização da técnica deve atender aos seguintes requisitos: a existência de correlação entre as variáveis; determinar o número de fatores a serem usados; rotação de fatores; interpretação dos fatores das variáveis originais; e a seleção de fatores que substituirão as variáveis originais (Hair et al., 2009). Além disso, para validar a Análise Fatorial, é necessário aplicar os seguintes testes: i) Teste de esfericidade de Bartlett (ou teste LR); ii) análise de cargas fatoriais; iii) seleção de fatores não correlacionados; e iv) teste de Kaiser-Meyer-Olkin (KMO) (Hair et al., 2009; Mingoti, 2007). Teste de esfericidade de Bartlett (ou teste LR): utilizado para verificar a existência de correlação entre as variáveis originais. Teste Kaiser-Meyer-Olkin (KMO): utilizado para verificar o ajuste da análise fatorial aos dados.

Métodos Econométricos

Modelos econométricos para dados em painel

A correta especificação do modelo é verificada pelo teste Reset, no qual a hipótese nula (H0) assume a estabilidade da forma funcional proposta. A verificação da heterocedasticidade é realizada por meio do teste de Wald Modificado, em que a hipótese nula (H0) assume a ausência de autocorrelação. A presença de autocorrelação nos resíduos é feita por meio do teste de Wooldridge, em que a hipótese nula (H0) assume a ausência de autocorrelação entre os resíduos do modelo (Greene, 2003).

Modelos econométricos para dados em painel dinâmico (GMM)

AUDIT: dummy que assume valor igual a 1 (um) caso a empresa seja auditada pelas Big Four; e 0 (zero) caso contrário;. SETUP: variável dummy que assume valor igual a 1 (um) se a empresa pertencer ao setor de utilidade pública; e 0 (zero) caso contrário;. AUDIT: dummy que recebe valor igual a 1 (um) caso a empresa seja auditada pelas Big Four; e 0 (zero) caso contrário;.

Análise Descritiva

- Desenvolvimento da variável nível de incentivos fiscais federais

- Análise da variável conexão política pelo alto escalão

- Análise da variável conexão política por doação a campanha

- Análise da variável conexão política por participação governamental

- Teste de diferença de média

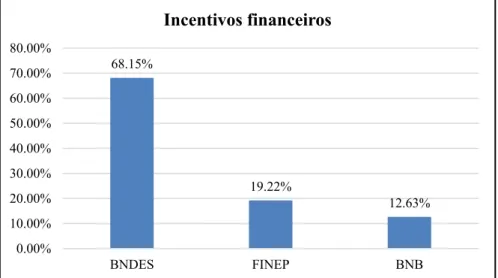

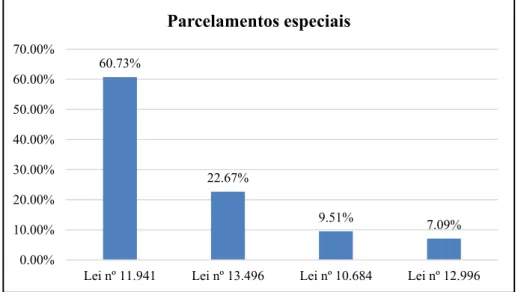

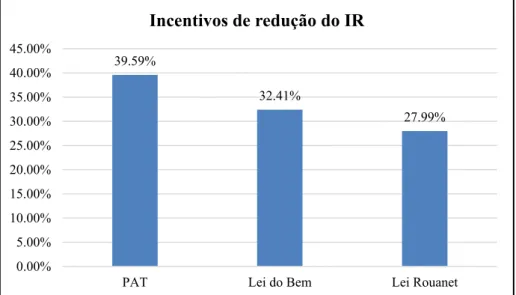

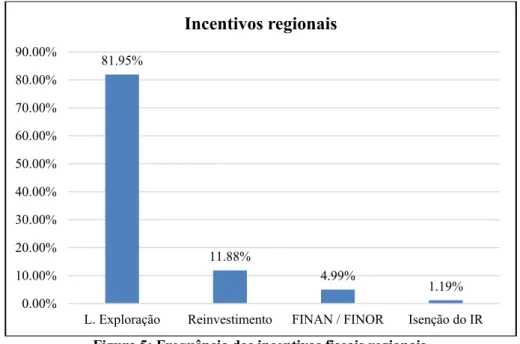

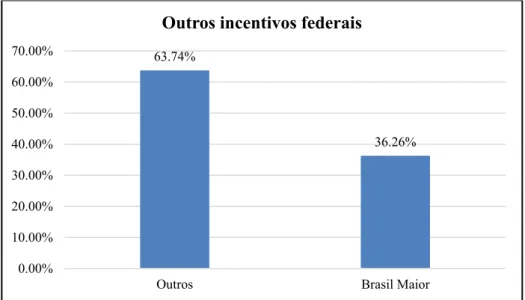

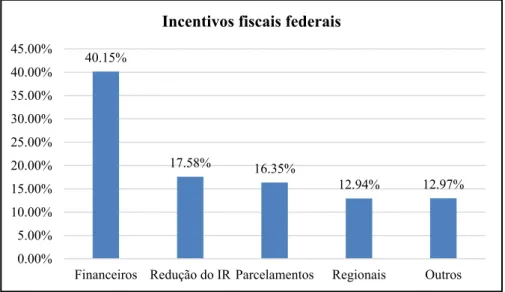

Em relação ao grupo de outros incentivos fiscais federais, destacam-se os subsídios à energia elétrica. Esta pesquisa deu continuidade à análise da evolução do nível de incentivos fiscais federais no período de 2011 a 2021. Além disso, foi realizada a análise do nível de incentivos fiscais federais por setor, uma vez que o governo pode destinar incentivos fiscais para setores específicos.

Análise Econométrica

Relações entre incentivos fiscais federais e conexões políticas

Dessa forma, empresas que estabelecem conexões políticas no topo tendem a receber níveis mais baixos de incentivos fiscais federais. Assim, pode-se concluir que empresas que estabelecem vínculo político com participação governamental tendem a receber maior nível de incentivos fiscais federais. Em resumo, tanto o efeito total (CPDC e TAM) quanto o efeito total (CPPG e TAM) não favorecem o nível de incentivos fiscais federais.

Relações entre incentivos fiscais federais e geração de valor adicionado

Incentivos fiscais federais e criação de valor: a variável (NIFF) foi significativa e positiva nos modelos (VAAT e VAPL). Pode-se deduzir disso que empresas com maior carga de endividamento geralmente geram maior valor agregado por funcionário. Pode-se deduzir disso que existe uma relação significativa e positiva entre os incentivos fiscais federais e a geração de valor adicionado (IVA e VAPL).

Relações entre incentivos fiscais federais e distribuição de valor adicionado

Incentivos fiscais federais e alocação do valor adicionado ao pessoal: A variável (NIFF) apresentou correlação significativa e negativa no modelo (VADP). Incentivos fiscais federais e distribuição do valor adicionado ao governo: A variável (NIFF) apresentou correlação significativa e positiva no modelo (VADG). Incentivos fiscais e distribuição de valor adicionado aos acionistas: A variável (NIFF) apresentou correlação significativa e negativa no modelo (VADA).

Relações entre incentivos fiscais federais e desempenho empresarial

Assim, pode-se concluir que existe uma relação significativa e positiva entre o nível de incentivos fiscais federais e o desempenho dos negócios medido pelo retorno sobre o ativo e pela margem líquida. Assim, podemos concluir que empresas com maior nível de incentivos fiscais federais e que estabelecem vínculo político com doações de campanha tendem a apresentar desempenho empresarial inferior medido pelo retorno sobre o patrimônio e margem líquida. Assim, pode-se concluir que as empresas com maior nível de incentivos fiscais federais e com as quais estabelecem vínculo político.

Síntese das Hipótese de Pesquisa

As empresas que desfrutam de um maior nível de incentivos fiscais federais distribuem menos valor agregado aos acionistas. As empresas brasileiras listadas na B3 estabelecem conexões políticas com o governo (CPDC e CPPG) para obter incentivos fiscais federais. Além disso, empresas com maior nível de incentivos fiscais federais estimulam maior geração de valor agregado para a sociedade e apresentam melhor desempenho empresarial.

Nota: a presença de participação estatal direta e/ou indireta foi verificada por meio da identificação dos acionistas. Procedimento: i) coleta de dados de dados cadastrais: dados gerais; ii) coleta de dados do formulário de referência, 12.5/6: montagem e administração - composição e experiência do prof. Obs: a consulta foi realizada utilizando o número do CNPJ da empresa referente aos anos de 2010 e 2014 (doação de pessoa jurídica); e número do CPF de 2018 (doação individual).