2009 Determinantes da escolha da estrutura de capital das companhias brasileiras de capital aberto: um estudo. 2015 Estrutura de Capital: O Papel das Fontes de Financiamento Utilizadas pelas Companhias Abertas Brasileiras.

Objetivos da pesquisa

Pergunta de pesquisa

Justificativa da pesquisa

Na segunda parte, será apresentada a fundamentação teórica, na qual serão demonstradas as fontes de financiamento abordadas em pesquisas acadêmicas, estudos e teorias que auxiliam na determinação das Estruturas de Capital, conceitos e correlação com a inovação presentes na indústria de tecnologia nacional. de Informações, concluindo com diversos estudos relevantes realizados sobre Estrutura de Capital no Brasil e no exterior. Esta revisão de literatura inclui fontes de financiamento, as teorias mais importantes que definem e justificam a escolha dos diferentes tipos de estrutura de capital, além de apresentar alguns estudos relevantes realizados sobre Estrutura de Capital no Brasil e no exterior.

Fontes de financiamento

Capital de Terceiros

No Brasil, os títulos são uma das formas mais antigas de captação de recursos. Captação de recursos por meio da emissão de títulos pelos próprios tomadores no mercado internacional de dívida.

Capital Próprio

É uma forma de financiamento bastante ágil, voltada para o reforço do capital de giro das empresas exportadoras que se beneficiam de títulos de crédito. Após listar e conceituar amostras de fontes de patrimônio, feitas por Cherobim (2008), Meirelles, Pimenta Junior e Rebelatto (2008), Assaf Neto (2012) e Brigham e Ehrhardt (2012), é possível visualizar no Quadro 4 onde tomar, aspectos positivos e negativos relacionados ao uso do patrimônio como fonte de financiamento.

Estrutura de capital

- Teoria de Hierarquização de Fontes de Financiamento (Pecking Order Theory)

- Assimetria de informação

- Estrutura Ótima de Capital (Trade Off)

- Teoria da Irrelevância

- Teoria da Sinalização

A vantagem mais relevante da utilização de capital de terceiros em relação ao patrimônio é a tributação. Com base em suas teorias, Modigliani e Miller (1958) fazem três proposições sobre a estrutura de capital das firmas.

Estudos relacionados à estrutura de capital e fontes de financiamento

Pesquisa realizada no Reino Unido (UK) analisou os determinantes da estrutura de capital de 390 empresas entre 1984-1996. Resultado diferente para empresas chilenas que têm maior impacto do Trade Off em sua estrutura de capital.

Principais fontes de recursos no Brasil

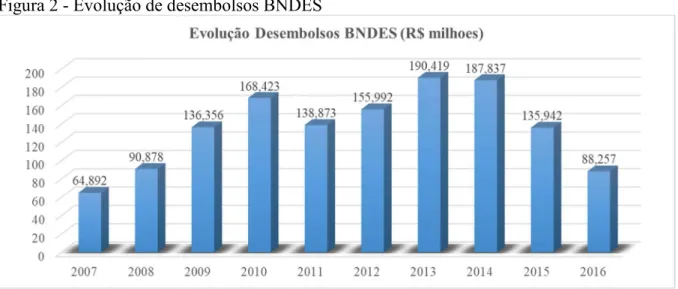

As taxas de financiamento são suportadas pela Taxa de Juros de Longo Prazo (TJLP) mais um spread específico para cada modelo de financiamento (BNDES, 2017). Para o Banco Central do Brasil, que controla tais operações com características de financiamento, as empresas de arrendamento mercantil não são consideradas instituições financeiras, mas sim entidades equiparadas a instituições financeiras (BCB, 2017).

Principais fontes de recursos nos Estados Unidos

Estudos sobre estrutura de capital no mundo

Brav (2009) confirma que as empresas de capital aberto têm acesso ao mercado de capitais, possuem duas características relacionadas à sua estrutura de capital e política financeira. A primeira característica está relacionada à menor dependência de financiamento de capital que as empresas privadas têm em comparação com as empresas de capital aberto. As empresas privadas são menos propensas a usar fontes de terceiros como forma de financiamento.

Determinante dos modelos de estrutura de capital de empresas nacionais, por meio de

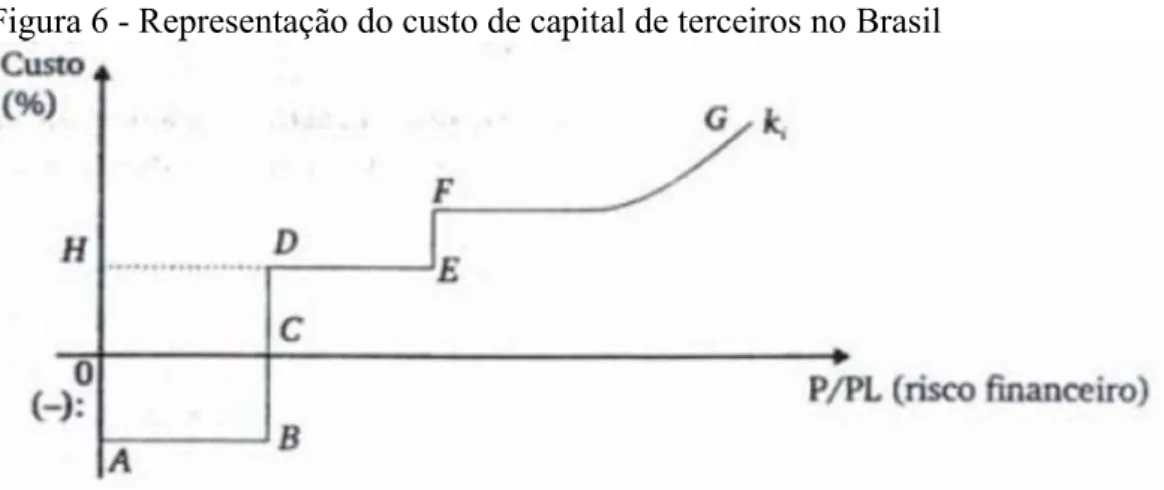

Concluíram que estão presentes alguns aspectos da teoria da hierarquia dos recursos compulsórios e a adequação de algumas teorias da estrutura de capital nas pequenas empresas. Não há consenso sobre o modelo estrutural ótimo, mas sim sobre uma estrutura de capital mais adequada para cada perfil de empresa (PEROBELLI; FAMÁ, 2003). No entanto, a curva de capital de terceiros para empresas brasileiras apresenta uma trajetória segmentada devido à natureza de cada fonte de financiamento.

Determinante dos modelos de estrutura de capital nos Estados Unidos, por meio de

Em outra linha, existe o conceito de que o equilíbrio da estrutura de capital da empresa está relacionado a fatores internos, que são alcançados por meio de decisões relacionadas ao investimento e à forma de financiamento adotada pela empresa (BRENNAN; SCHWARTZ, 1984) ). Tais modelos são definidos com base em equações diferenciais e tempo contínuo, possibilitando definir a melhor estrutura de capital a qualquer momento. Os modelos de estrutura de capital desenvolvidos são baseados na empresa em seu ciclo inicial de operação comercial, e seguem o rumo do autofinanciamento por meio da emissão de dívida e/ou novas ações.

A relevância da indústria de Tecnologia da Informação

O setor de tecnologia da informação refere-se amplamente à coleção de recursos de informação de uma organização, seus usuários e o gerenciamento que os supervisiona, incluindo a infraestrutura de TI e todos os outros sistemas de informação dentro de uma organização. , 2013). O termo tecnologia da informação é mais amplo do que o termo processamento de dados, sistemas de informação, tecnologia de software, computação ou o conjunto de hardware e software, pois envolve também aspectos humanos, administrativos e organizacionais (KENN, 1993). No entanto, outros autores utilizam o termo tecnologia da informação para abranger ambos os aspectos, assim como a visão de Henderson e Venkatraman (1993).

Os incentivos e as políticas para o setor de Tecnologia da Informação no Brasil

Lei de Informática (LI)

Em 2004, com a aprovação da Lei nº 11.077, houve a prorrogação da vigência dos benefícios, estendendo-os até 2019, porém com redução gradativa das isenções tributárias (F. INICIATIVAS BRASIL, 2018). Criado em 21 de novembro de 2005 por meio da Lei nº 11.196, Regime Especial de Tributação da Plataforma de Exportação de Serviços de Tecnologia da Informação (REPES), com o objetivo de conceder incentivos à pessoa jurídica que tenha em seu portfólio de negócios o desenvolvimento de software ou o fornecimento de serviços de tecnologia da informação. A Lei nº 11.196 permitiu que as pessoas jurídicas que se enquadrassem nesse modelo de negócio ficassem isentas do recolhimento do PIS e da COFINS na aquisição de bens do ativo imobilizado, além do mesmo benefício na aquisição dos serviços a que se destinam.

Os incentivos e as políticas para o setor de Tecnologia da Informação nos Estados

SBIR and STTR Programs

New Generation of American Innovation

Aspectos estratégicos da Tecnologia da Informação nas organizações

Tal fato só seria possível com a capacidade de uma organização explorar constantemente a TI. Outro ponto destacado por este autor é a complexidade presente em qualquer processo de inovação, o que impossibilita a definição prévia dos parâmetros tecnológicos que serão utilizados no processo de inovação. Assim, Rosenberg (1969) acredita que o processo de desenvolvimento e compartilhamento dessas inovações não ocorre exclusivamente pela pura replicação de processos já existentes, mas também pelo desenvolvimento de novos caminhos tecnológicos.

Indicadores de inovação e tecnologia no Brasil e no mundo e sua importância

Pesquisa de Inovação Tecnológica (PINTEC)

A Pesquisa de Inovação Tecnológica (PINTEC) tem abrangência nacional e abrange todas as empresas com dez ou mais empregados que estejam ativamente inscritas no Cadastro Nacional da Pessoa Jurídica do Ministério da Fazenda (CNPJ) e classificadas no setor industrial de acordo com o Código Nacional de Classificação das Atividades Econômicas (CNAE). O principal objetivo da PINTEC é a produção de indicadores nacionais e regionais, por setor, relacionados às atividades de inovação tecnológica desenvolvidas nas empresas industriais brasileiras, de acordo com parâmetros internacionais em termos metodológicos e tecnológicos, presentes no Manual de Oslo (IBGE, 2017).

Índice Brasil de Inovação (IBI)

Índice Global de Inovação (GII)

Este trabalho de pesquisa foi definido como descritivo e definitivo e privilegia um estudo quantitativo realizado por meio de coleta de dados de fontes secundárias, utilizando uma população de empresas de tecnologia da informação listadas na B3 juntamente com uma amostra de 80 empresas de capital aberto norte-americanas, também de TI. indústria. O Gráfico 6 apresenta um resumo da metodologia utilizada nesta pesquisa para melhor compreensão do leitor.

Definição e desenho do trabalho de pesquisa

O modelo adotado neste trabalho foi o documental, utilizando uma coleta de dados secundários presentes nas demonstrações financeiras das organizações, como balanços, balancetes, relatórios e explicações, presentes na população e amostra analisada entre 2012 e 2016. amostra, utilizada neste trabalho de pesquisa, consiste em uma população de sete empresas do setor de tecnologia da informação (TI) de acordo com os critérios de classificação e análise da B3, juntamente com uma amostra de 80 empresas norte-americanas de capital aberto do mesmo segmento obtidas por meio da base de dados DATASTREAM. Utilizando informações e relatórios disponíveis no site da B3 e na base de dados DATASTREAM referentes às empresas pertencentes ao setor de tecnologia da informação (TI), foram obtidos dados financeiros de sete empresas listadas na B3 e de 80 empresas, presentes na base de dados DATASTREAM.

Características das empresas brasileiras avaliadas

Atua com fabricação de software, desenvolvimento de projetos customizados, soluções de mobilidade, BI, ECM, BPM, ALM, Consultoria e Infraestrutura (BRQ, 2018). d) Linx S/A: fornece software de gestão (ERP e POS) há mais de 30 anos, é especializada no varejo e atende aos mais diversos segmentos deste mercado. A empresa oferece soluções específicas para diversos segmentos, com mais de 3.000 funcionários espalhados por 13 cidades, além de franquias em todo o Brasil. A Linx atende atualmente mais de 44.000 clientes (LINX, 2018). e) Quality Software S/A: empresa especializada em suporte de TI, Negócios e Auditoria, com mais de 28 anos de experiência no mercado, tem como clientes empresas líderes em seu segmento.

Características das empresas norte-americanas avaliadas

A Tabela 7 apresenta a caracterização da B3, por setor, subsetor, segmento e código comercial (ações) das empresas analisadas neste estudo. American, OTC Bulletin Board, Deutsche Böerse AG, de acordo com informações coletadas no banco de dados DATASTREAM (2018).

Coleta e tratamento dos dados

Nesta fase do trabalho, foram realizados exames nas notas explicativas de cada empresa, de acordo com os exercícios sociais considerados, analisando o detalhamento das fontes de financiamento dos valores presentes nas obrigações das empresas, financiamentos de subgrupos e empréstimos , presente. nos respectivos saldos. Como resultado, as informações foram divididas em fontes de financiamento de curto prazo, presentes no Passivo Circulante e fontes de financiamento de longo prazo, presentes no Passivo de Longo Prazo. Para equacionar a nomenclatura presente nas variáveis de Recursos Financeiros presentes nas amostras brasileira e norte-americana e realizar as análises estatísticas necessárias, foi feito um ajuste por similaridade de nomenclatura entre os dados para igualar as variáveis entre os países ( De => Até) , com base no dicionário presente no banco de dados DATASTREAM.

Preparação dos dados

Procedimentos e equações

Normalidade

Os testes Kolmogorov-Smirnov e Shapiro-Wilk comparam os resultados de uma amostra com uma situação normalmente distribuída. Se o valor do teste não for significativo (p > 0,05), os dados da amostra não diferem de uma distribuição normal. Os resultados para as variáveis da empresa com sede nos EUA são apresentados na Tabela 7.

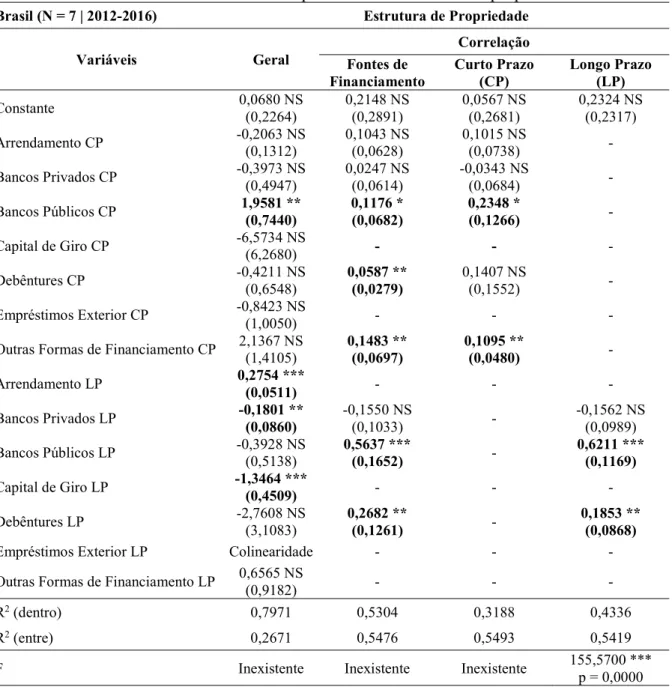

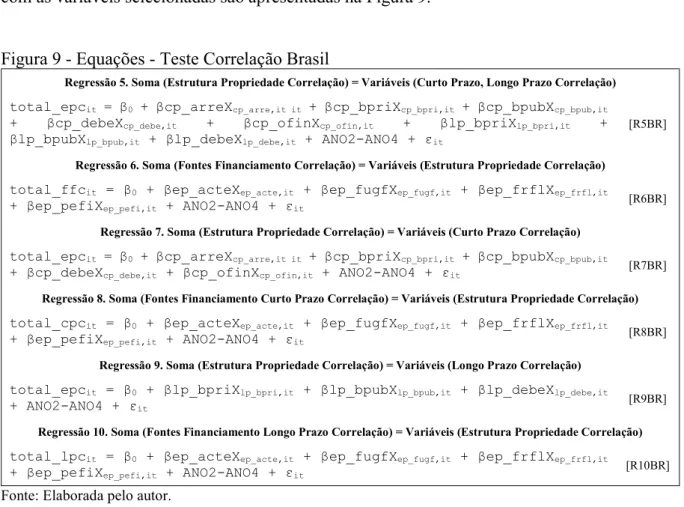

Correlação

Soma (correlação de fontes de financiamento) = variáveis (estrutura de correlação de propriedade) total_ffcit = β0 + βep_acteΧep_acte,it + βep_fugfΧep_fugf,it + βep_frflΧep_frfl,it. Soma (Correlação de recursos de financiamento de curto prazo) = Variáveis (Estrutura de correlação de propriedades) total_cpcit = β0 + βep_acteΧep_acte,it + βep_fugfΧep_fugf,it + βep_frflΧep_frfl,it. Soma (Correlação de Fontes de Financiamento de Longo Prazo) = Variáveis (Estrutura de Propriedade de Correlação) total_lpcit = β0 + βep_acteΧep_acte,it + βep_frflΧep_frfl,it + βep_fupnΧep_fupn,it.

Análise das fontes de financiamento de curto prazo (Circulante)

A primeira das três fases realizadas foi a análise das fontes de financiamento de curto prazo, seguindo-se a análise das fontes de financiamento de longo prazo, finalizando com a composição da estrutura de propriedade das empresas. Para a composição da Estrutura de Capital das empresas de TI listadas na B3, a Tabela 9 resume as principais fontes de financiamento de curto prazo existentes nas empresas de tecnologia da informação listadas na B3. Dando continuidade à análise descritiva das fontes de financiamento de curto prazo, a Tabela 10 apresenta o detalhamento da origem das fontes de financiamento de curto prazo das empresas de Tecnologia da Informação listadas na base de dados DATASTREAM.

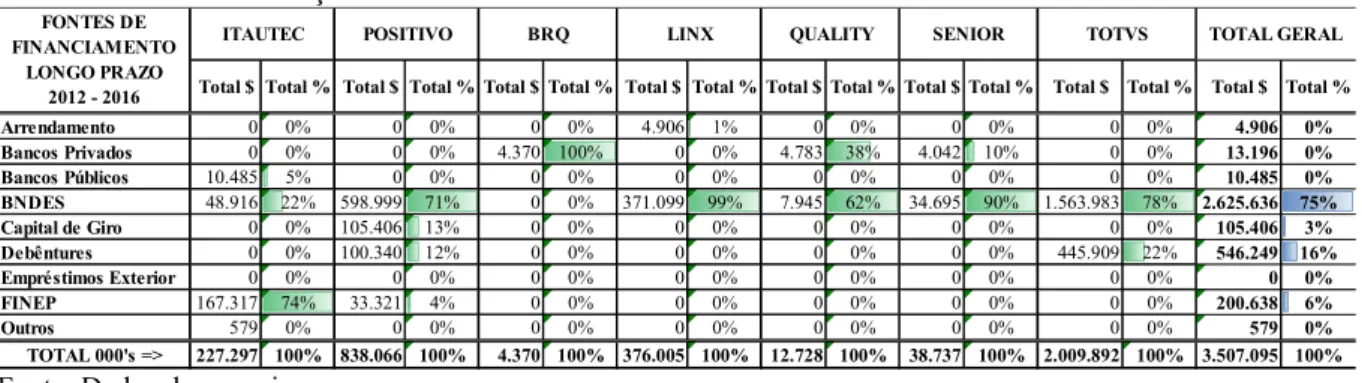

Análise das fontes de financiamento de longo prazo (Não Circulante)

Observou-se semelhança na escolha do Capital de Giro como principal fonte de financiamento para empresas listadas na B3 e presentes na base de dados DATASTREAM. Outro ponto a destacar é que as empresas de tecnologia da informação listadas na B3 utilizam majoritariamente linhas de crédito de bancos públicos como fonte de financiamento de longo prazo, conforme pode ser observado na Tabela 12 a seguir. Por meio da análise da Tabela 13, é possível verificar a origem das fontes de financiamento das empresas de tecnologia da informação listadas na base de dados DATASTREAM.

Análise de resultado da estrutura de propriedade

Na Figura 11 é possível visualizar a diversidade da estrutura de capital existente nas empresas de tecnologia da informação listadas na B3. De acordo com a análise realizada sobre os dados apresentados na Tabela 15, constatou-se que há uma maior fragmentação na estrutura de capital das empresas norte-americanas de TI presentes na base de dados DATASTREAM em comparação com as empresas brasileiras listadas na B3. A Cinedgm Classe AE tem 43% da sua estrutura de capital em fundos de capitais nacionais, 34% em ações estrangeiras, 14% em pessoas singulares, 5% em free float e 4% em ações próprias.

Análise estatística dos dados coletados

Dados de painel

Ao verificar a estrutura de propriedade como preditor das fontes de financiamento, observa-se no teste geral que o resultado é estatisticamente significativo para as ações em tesouraria (4,5718, p < 0,01). Ao verificar a estrutura de propriedade como preditor das fontes de financiamento de curto prazo, no teste geral observa-se que o resultado é estatisticamente significativo para as ações em tesouraria (3,4683, p < 0,01). Ao verificar a estrutura de propriedade como preditor de fontes de financiamento de curto prazo, o teste geral observa que o resultado é estatisticamente significativo para os fundos.

Ao verificar a estrutura de propriedade como preditor de fontes de financiamento de longo prazo no teste geral, notamos que nenhum resultado é estatisticamente significativo. Disponível em: