,/ 'i , I

j ')

"t

~

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

CELESTE ENCARNAÇÃO íNDIO GUARITA

PERCEPÇÕES DE QUALIDADE, SACRIFíCIO E VALOR: uma investigação em

serviços bancários

São Paulo

l

" I • , I '

i-:'

r

•

111111l1li111111111111111111111111111111

CELESTE ENCARNAÇÃO íNDIO GUARITA

PERCEPÇÕES DE QUALIDADE, SACRIFíCIO E VALOR: uma investigação em

serviços bancários

Tese apresentada

à

Escola .de Administração de Empresas de São Paulo da Fundação Getúlio Vargas,como requisito para obtenção do título de Doutor em

Administração de Empresas

Campo de conhecimento: Administração Mercadológica

Orientador: Prof. Dr. André Torres Urdan

FGV-SP I BIBLIOTECA São Paulo

2005

~

I

\l1~nUII\n\\I

- 1200501724

r

Pág. 62 - No Quadro 3.4 os Sacrifícios Monetários são:

O sacrifício monetário que faço se comprar este produto a este preço é: (muito baixol nem alto nem baixol muito alto)

Eu acho que este produto é caro a este preço:

(discordo plenamentel não concordo nem discordol concordo plenamente)

O montante de dinheiro necessário para comprar este produto a este

p r e ç o é : < · ,

(muito baixol nem alto nem baixolmuito alto)

Pág. 154 - Na Figura 6.1 o numero entre os constructos Crédito e Qualidade de

Relacionamento é +54,58 e entre Qualidade de relacionamentQ e Qualidade

percebida +43,01. ;'" .... - , .

Pág. 172 - Na penúltima linha, substituir o site www.tgu.brporwww.worldbank.org.

Pág. 186 - Juntar ao Questionário a carta referenciada na página 98.

Pág. 239 - Na primeira linha, substituir Apêndice 16 por Apêndice 17.

Falta acrescentar na bibliografia os seguintes autores mencionados no texto:

Anderson, J. C., & Gerbing, D. W. (1988). Structural equation modeling in practice: a reviewand recommended two-step approach. Psycho/ogical Bullefin, 103(3),

411-423.

Keating, B., Rugimbana, R. & Quazi, A. (2003). Differentiating between service quality and relationship quality in cyberspace. Markefing SeNice Quality, 13(3),217-232.

r

f

PERCEPÇÕES DE QUALIDADE, SACRIFíCIO E VALOR: uma investigação em

serviços bancários

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Doutor em Administração de Empresas

Campo de conhecimento: Administração Mercadológica

Data de aprovação:

_ / _ /

-Banca examinadora:

Prof. Dr. André Torres Urdan (Orientador) FGV - EAESP

Prof. Dr. George Bedinelli Rossi FGV - EAESP

Prof. Dr. Luciano Sabóia Lopes Filho FGV -EAESP

Profa. Dra. Ana Akemi Ikeda USP - FEA

."

f'

•

Dedico esta Tese ao meu marido João Carlos e

,

,

Agradeço primeiramente ao Prof. Or. André Torres Urdan pela orientação segura, dedicação e apoio que foram fatores inestimáveis para o alcance do resultado pretendido.

Aos Profs. Ors. Edward Altman e Eric Greenleaf da Stern School of Business da New York University. Ao primeiro pela amizade e pela contribuição em meus estudos naquela universidade. Ao segundo pelas várias discussões sobre o tema da Tese.

Ao Laércio de Oliveira Pinto, amigo que não mediu esforços no sentido de contribuir com informações importantes para esta Tese.

,

RESUMO

Esta Tese estuda o valor percebido nos serviços bancários. Valor percebido é definido como uma equalização entre qualidade percebida e sacrifícios monetário e não monetário percebidos. A qualidade do relacionamento com o gerente e o crédito são dois importantes constructos, com impacto no desempenho da qualidade percebida. Obteve-se uma amostra final de 340 empresas de médio porte, com atuação na indústria, comércio e serviços, localizadas na Grande São Paulo. A partir da modelagem de equações estruturais, deu-se o exame empírico das relações entre seis constructos, configuradas em um modelo base e dois rivais. Os resultados mostraram que o crédito tem um efeito positivo na qualidade de relacionamento; a qualidade de relacionamento tem um efeito positivo na qualidade percebida; a qualidade percebida tem um efeito positivo no valor percebido; o sacrifício monetário tem um efeito positivo na qualidade percebida e negativo no valor percebido; sacrifício não monetário tem um efeito negativo no valor percebido. No final, discutem-se os resultados, fornecem-se implicações gerenciais e acadêmicas e apontam-se limitações, com sugestões para futuras pesquisas.

r

This thesis reports a study of perceived value in the banking services. Perceived value is defined as a trade-off between perceived quality and perceived monetary and non-monetary sacrifices. The quality of the relationship between the account officer and the credit facilities represents two important constructs influencing the performance of the perceived quality. Responses were received from 340 middle-size companies, acting in industry, commerce and services, located in the area of large São Paulo. The .results suggested that credit has a positive effect on relationship quality; relationship quality has a positive effect on perceived quality; perceived quality has a positive effect on perceived value; monetary sacrifice has a positive effect on perceived quality and a negative effect on perceived value; non-monetary . sacrifice has a negative effect on perceived value. The major findings are discussed, and so are the management and academic implications, while limitations and directions for future research are suggested.

3.1

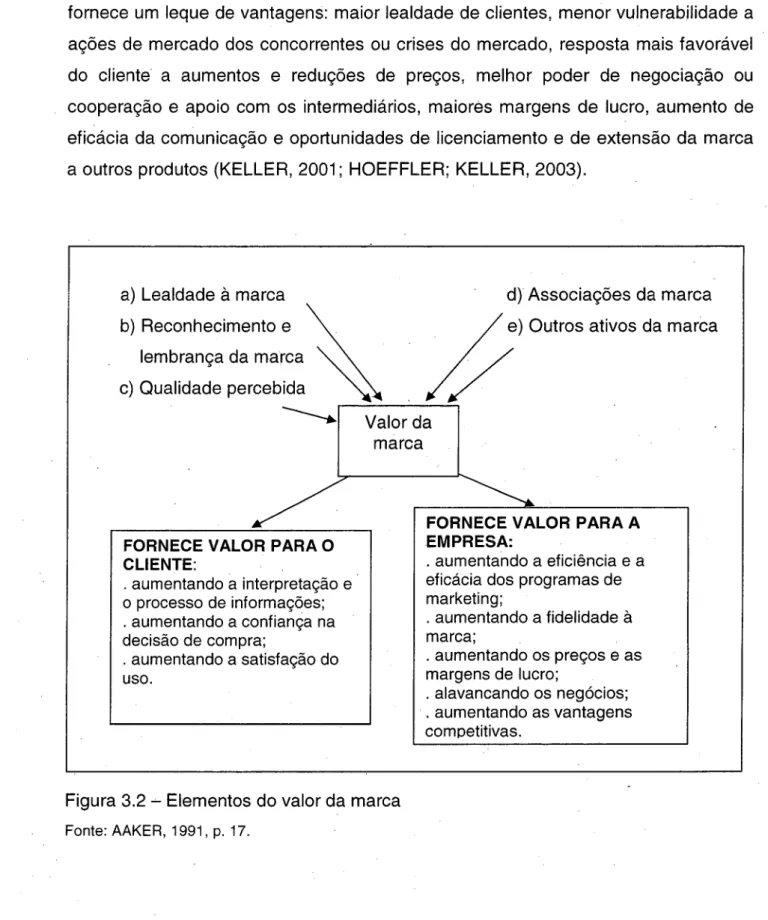

Componentes da qualidade percebida42

3.2

Elementos do valor da marca51

3.3

Componentes da lealdade do cliente a uma marca53

3.4

Influenciadores da lealdade à marca53

3.5

Modelo conceitual do efeito preço no valor percebido63

3.6

O modelo de preço, qualidade e valor de Zeithaml64

3.7

Modelo incluindo nome da marca e nome da loja65

J

3.8

Modelo de T eas e Agarwal68

4.1

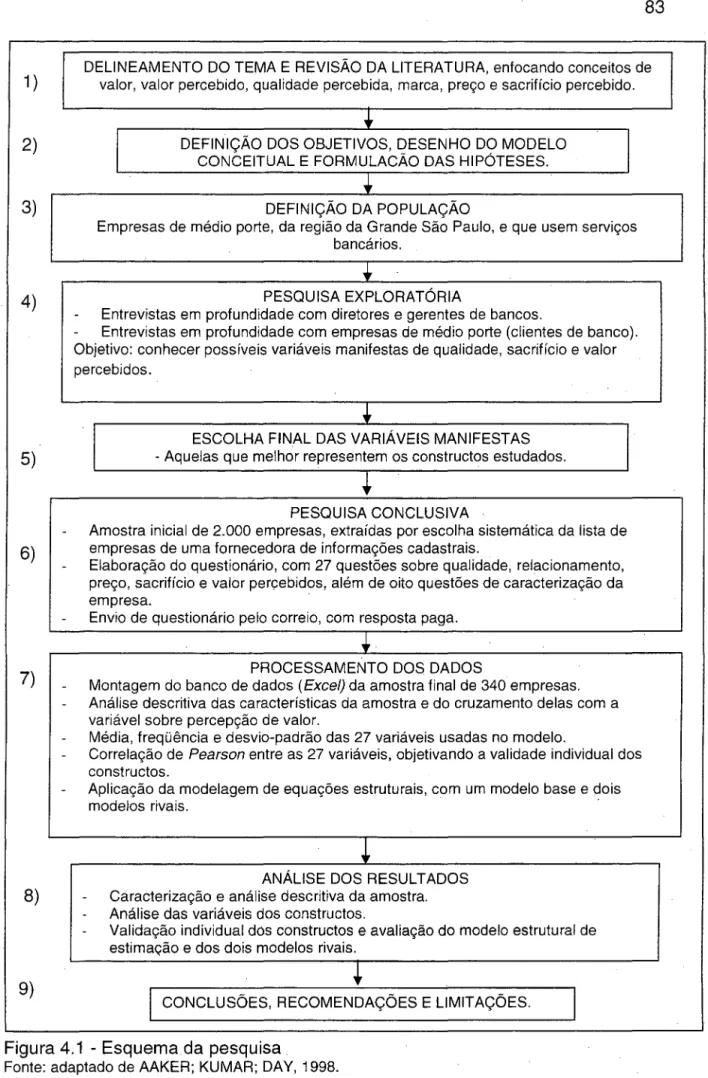

Esquema da pesquisa83

4.2

Modelo conceitual proposto nesta Tese85

4.3

Modelo de mensuração e estrutural proposto nesta Tese105

5.1

Modelo de mensuração do constructo qualidade percebida131

5.2

Resultados do modelo final de mensuração do constructo qualidadepercebida

132 .

5.3

Modelo de mensuração do constructo qualidade de relacionamento134

5.4

Resultados do modelo de mensuração do constructo qualidadede relacionamento

135

5.5

Modelo de mensuração do. constructo sacrifício percebido137

5.6

Resultados do modelo de mensuração do constructosacrifício percebido

137

5.7

Resultados do modelo de mensuração do constructosacrifício monetário

138

5.8

Resultados do modelo de mensuração do constructo sacrifício nãomonetário

140

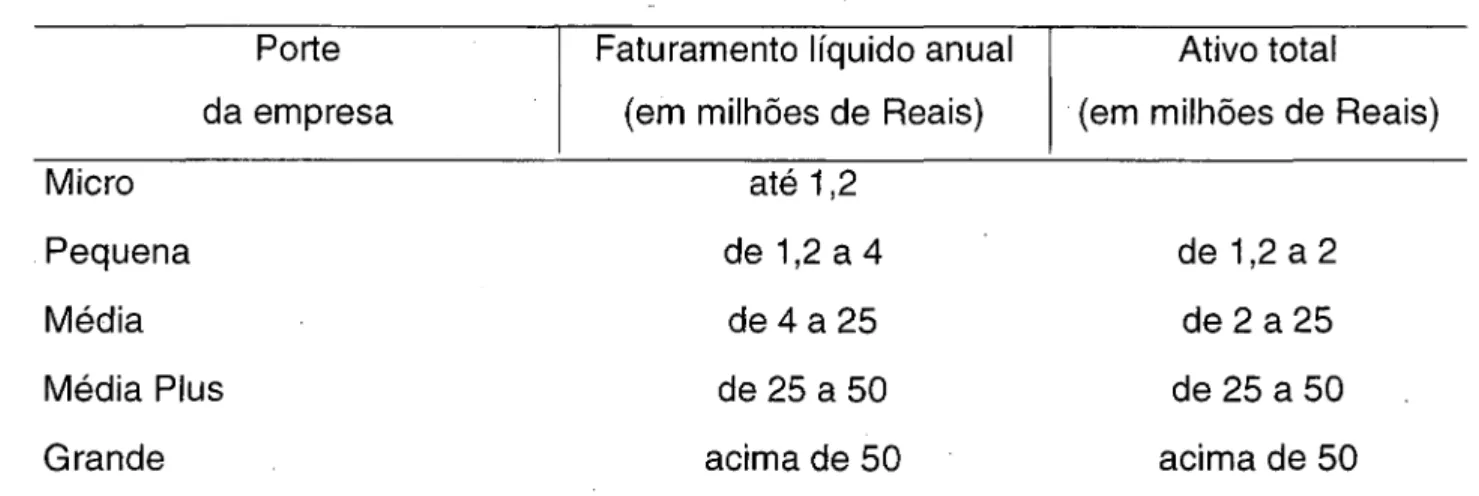

2.1 Densidade de agências entre as regiões do Brasil 23 2.2 Níveis de crédito e depósitos bancários por região brasileira 24 2.3 Desempenho dos principais bancos atuantes no Brasil em 2003 25 2.4 Proporção das receitas de prestação de serviços sobre as receitas de

intermediação financeira e o resultado da intermediação dos

principais bancos brasileiros (2003) 26

3.1 Fatores que mais influenciam a satisfação de empresas de

I pequeno e médio porte norte-americanas clientes de bancos 73

3.2 Maiores preocupações em relação às práticas bancárias 74 3.3 Características desejadas no relacionamento bancário 75 3.4 Restrições ao crescimento de empresas numa comparação

internacional 76

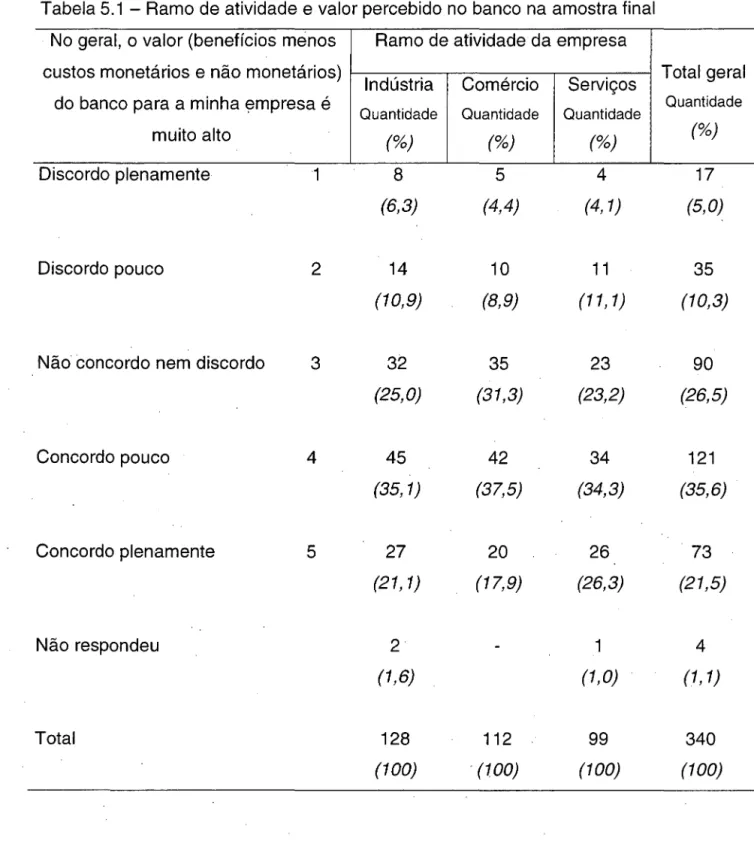

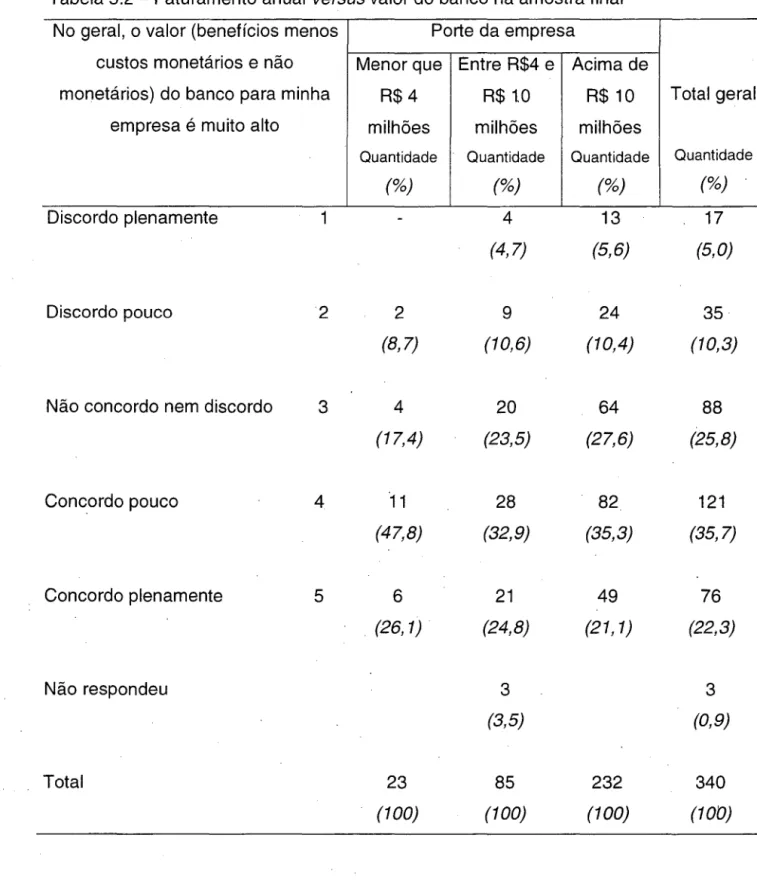

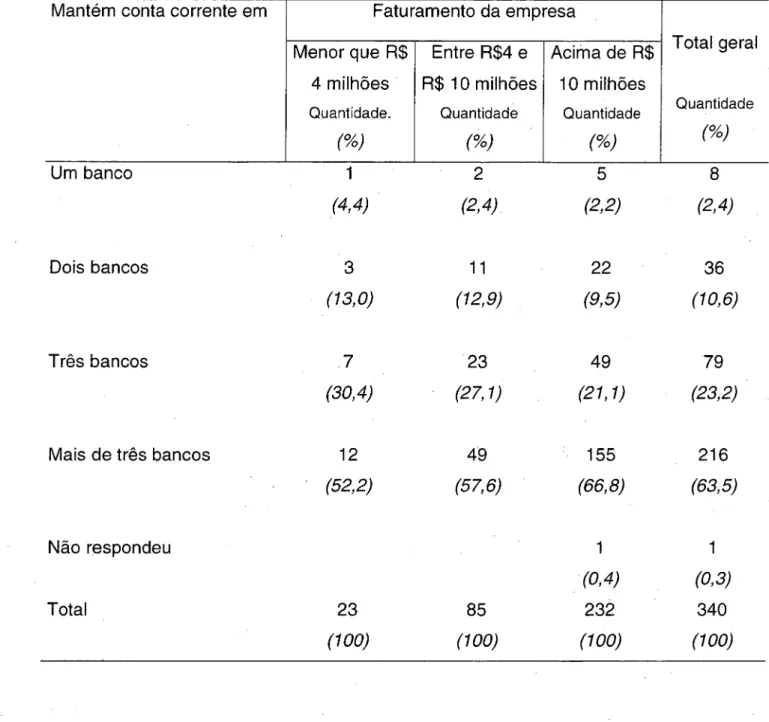

4.1 Critérios da Serasa para a classificação das empresas por porte 88 5.1 Ramo de atividade e valor percebido no banco na amostra final 115 5.2 Faturamento anual versus valor do banco na amostra final 116 5.3 Faturamento da empresa versus número de bancos nos quais

mantêm conta na amosta final 117

5.4 Ano de fundação versus adequação do crédito às necessidades

do cliente na amostra final 118

5.5 Ano de fundação versus valor percebido do banco na amostra final 120

,

5.6 Número de funcionários versus valor percebido no banco na amostra

final 121

5.7 Banco no qual a empresa concentra operações na amostra final 122 5.8 Bancos públicos e privados versus valor percebido no banco na

amostra final 123

5.9 Comportamento quanto a crédito versus valor percebido no banco

na amostra final 124

5.10 Comportamento quanto a crédito versus oferta de linha de crédito

pelos bancos na amostra final 125

5.11 Análise descritiva das variáveis do constructo qualidade percebida

relacionamento com o gerente na amostra final 127

5.13 Análise descritiva das variáveis do constructo sacrifício monetário

na amostra final 128

5.14 Distribuição de freqüência percentual do constructo sacrifício

monetário na amostra final 128

5.15 Análise descritiva das variáveis do constructo sacrifício

não monetário na amostra final 129

5.16 Distribuição percentual das variáveis do constructo sacrifício

•

não monetário na amostra final 1295.17 Análise descritiva das variáveis do constructo valor percebido

na amostra final 130

5.18 Distribuição de freqüência percentUal das variáveis do

constructo valor percebido na amostra final 130

5.19 Resultados da análise fatorial confirmatória do constructo

qualidade percebida na amostra final 132

5.20 . Estatísticas do constructo qualidade percebida na amostra final 133

5.21 Resultados da análise fatorial confirmatória do constructo

qualidade de relacionamento na amostra final 135

5.22 Estatísticas do constructo qualidade de relacionamento na amostra final 136

5.23 Resultados da análise fatorial confirmatória do constructo

t sacrifício percebido na amostra final 138

5.24 Resultados da análise fatorial confirmatória do constructo

sacrifício monetário na amostra final 139

5.25 Estatísticas do constructo sacrifício monetário na amostra final 139

5.26 Resultados da análise fatorial confirmatória do constructo

sacrifício não monetário na amostra final 140

5.27 Estatísticas do constructo sacrifício não monetário na amostra final 140

5.28 Resultados da análise fatorial confirmatória do constructo

valor percebido na amostra final 142

5.29 Estatísticas do constructo valor percebido na amostra final 142

compartilhadas dos constructos na amostra final 144 5.32 Matriz de correlação -entre os constructos na amostra final 144 5.33 Matriz de covariância entre os constructos na amostra final 144 5.34 Síntese da análise fatorial confirmatória por constructo 145 5.35 Medidas de ajustamento do Modelo Base proposto 146 5.36 Parâmetros estimados do modelo estrutural 147 5.37 Resultados da análise fatorial confirmatória da qualidade de

I

:.

LISTA DE QUADROS

3.1

Uma classificação das definições de qualidade37

3.1

As dez dimensões da qualidade de serviços47

3.3

Tipos de sacrifícios monetários e não monetários61

3.4

Itens usados para mensurar sacrifícios62

3.5

Itens usados para mensurar qualidade e valor percebidos66

3.6

Itens usados para mensurar qualidade, valor e sacrifício percebidos69

3.7

Constructos e variáveis manifestas do sacrifício percebido79

3.8

Constructos e variáveis manifestas sobre qualidade,sacrifício e valor percebidos de acordo com a literatura

80

4.1

Variáveis manifestas do constructo qualidade percebida93

4.2

Variáveis manifestas do constructo qualidade de relacionamento 944.3

Variáveis manifestas do constructo sacrifício percebido95

4.4

Variáveis manifestas do constructo valor percebido95

1 Ano de fundação das empresas da amostra final 119

1 INTRODUÇÃO 16

1.1

Formulação do problema18

1.2

Justificativa e contribuição20

2 PERFIL DO RAMO BANCÁRIO NO BRASIL 22

3 REFERENCIAL TEÓRICO 27

3.1

Valor percebido "28

3.1.1

Valor de uso, valor de troca e utilidade marginal associada ao prazere à satisfação

28

3.1.2

Valor como experiência subjetiva31

3.1.3

Percepção e valor percebido32

3.2

,Qualidade percebida/'35

3.2.1

Qualidade objetiva versus qualidade percebida39

3.2.2

Relação entre qualidade e preço43

3.2.3

Relação ~ntre qualidade percebida e valor percebido45

3.2.4

Qualidade em serviços46

3.2.5

Qualidade de relacionamento49

3.3

Marca "-50

3.4

Preço'56

3.4.1

Sacrifício percebido59

3.5

Modelos conceituais relacionando preço, qualidade e valor63

3.6

Satisfação e sacrifícios no ramo bancário72

3.7

Síntese da revisão bibliográfica 77...

4 PESQUISA EMPíRICA 82

4.1

Objetivo84

4.2

Modelo proposto84

4.3

Hipóteses86

4.4

População87

4.5

Pesquisa exploratória88

4.5.1

Resultados da pesquisa exploratória89

4.5.2

Variáveis de qualidade do relacionamento, qualidade,4.6.1

Amostra96

4.6.2

Escalas97

4.6.3

Questionário98

4.7

Preparação dos dados98

4.8

Técnicas de análise100

4.8.1

Modelagem de equações estruturais100

4.8.2

Estratégias de modelagem102

4.8.3

Especificação do modelo103

4.8.4

Escolha da matriz de entrada106

4.8.5

Seleção do método de estimação107

4.8.6

Seleção das medidas de ajuste do modelo107

4.8.7

Procedimentos para a avaliação do modelo de mensuração110

4.8.8

Avaliação e reespecificação do modelo estrutural113

5 RESULTADOS QUANTITATIVOS

114

5.1

Caracterização das empresas da amostra final114

5.2

Análise das variáveis mensuradas dos constructos125

5.3

Avaliação do modelo de mensuração131

5.3.1

Constructo qualidade percebida de serviços bancários131

5.3.2

Constructo qualidade de relacionamento133

5.3.3

Constructo sacrifício percebido136

5.3.3.1

Constructo sacrifício monetário138

5.3.3.2

Constructo sacrifício não monetário139

5.3.4

Constructo valor percebido141

5.3.5

Validade discriminante dos constructos142

5.4

Avaliação do ajustamento do modelo estrutural145

6 CONCLUSÕES

153

6.1

Implicações científicas155

6.2

Implicações gerenciais155

6.3

Limitações e sugestões para pesquisas futuras157

REFERÊNCIAS

161

APÊNDICES

173

PERCEPÇÕES DE QUALIDADE, SACRIFíCIO E VALOR:

uma investigação em serviços bancários

1. INTRODUÇÃO

Até a implantação do Plano Real, em 1994, os bancos brasileiros geravam receitas expressivas com flutuação (float1) em decorrência das elevadas taxas de inflação.

Por isto, os bancos quase não cobravam tarifas dos clientes pelos serviços prestados. A situação mudou completamente após o Plano Real, que provocou queda nas taxas de inflação e, conseqüentemente, queda nas receitas de float, levando os bancos a ter, nas tarifas por serviços prestados, uma importante fonte de receitas. A receita de prestação de serviços dos dez maiores bancos atuantes no País atingiu R$ 20.477 milhões em 2002, tendo crescido 429,25% em relação a 1994 (LAMUCCI, 2003). O crescimento manteve-se em 2003 e os cinco maiores bancos apresentaram crescimento de 18,6% nas receitas de prestação de serviços em relação ao ano anterior (PEREIRA, 2004).

A entrada de novos concorrentes estrangeiros, mediante aquisições de bancos em situação financeira debilitada ou controlados pelo governo, e as posteriores fusões e aquisições entre bancos já existentes no País provocaram outras mudanças no ramo. Caiu o número de bancos de 265 em 1995 para 191 em 2002 (WORLD BANK, 2003; COTIAS, 2004b).

Foram grandes as alterações no comportamento dos bancos, com o acirramento da concorrência, especialmente no que diz respeito à busca de novos clientes da área de varejo. Esses clientes, em média, possuem baixos valores em aplicações financeiras e acabam pagando as maiores tarifas (PEREIRA, 2004).

1 "Dinheiro em circulação nos bancos (como impostos pagos pelos contribuintes e ainda não

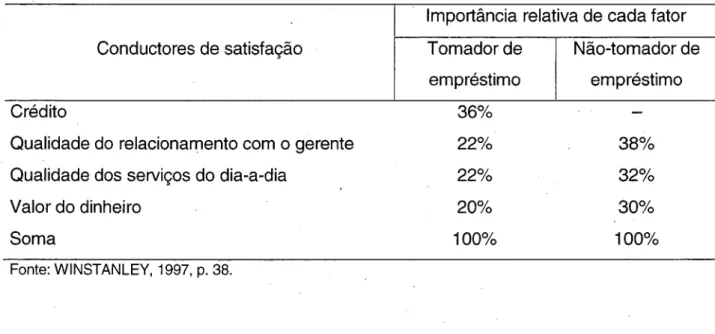

Tradicionalmente, a maior parte das instituições financeiras é mais orientada para operações do que para a satisfação do cliente (WINSTANLEY, 1997). Porém a maior concorrência está mudando gradualmente essa orientação. No que se refere

à

satisfação de clientes pessoas jurídicas e ao seu relacionamento com o setor bancário, destacam-se alguns estudos efetuados no mercado norte-americano (WINSTANLEY, 1997; DUNKELBERG, 2000). Embora uma das prioridades das instituições financeiras sempre tenha sido conhecer a satisfação e a percepção de valor de seus clientes, até a década de 80 havia pouca ênfase em medições estatísticas. Os bancos mais progressistas pensavam que conheciam seus clientes apenas pelo fato de o gerente perguntar aos clientes mais importantes o que eles achavam do desempenho do banco, serem lidas correspondências deles e acompanhadas as reclamações (WINSTANLEY, 1997). Foi na década de 80 que as técnicas de análise começaram a ser conhecidas pelos bancos norte-americanos, resultando em pesquisas de satisfação de clientes pessoas físicas. Atualmente, um número cada vez maior desses bancos pesquisa a satisfação de seus clientes pessoas jurídicas (WINSTANLEY, 1997).Pesquisas de 1987 e 1995 da National Federation of Independent Business (apud OUNKELBERG, 2000) nos Estados Unidos concluíram que, para as empresas de pequeno e médio portes, os serviços bancários não são uma simples commodity selecionada apenas com base no preço. Em vez disso, há uma forte influência da "qualidade de serviços". Essas empresas, quando questionadas sobre as características mais desejadas em um relacionamento bancário, ressaltaram atributos de qualidade do serviço - "conhecer bem a empresa e seu(s) dono(s)"; "ser uma fonte confiável de crédito"; "velocidade das decisões", "fácil acesso ao gerente" - em detrimento de "dinheiro mais barato", mostrando que as pequena:s empresas estão dispostas a pagar para obter qualidade nos serviços financeiros (DUNKELBERG, 2000). Por outro lado, essas mesmas empresas estão vulneráveis devido à dependência de instituições financeiras para obtenção de financiamentos externos (BERGER; UDEL, 2002).

bancos em investir no setor produtivo e do elevado custo do dinheiro. Percebem uma postura agressiva dos bancos no oferecimento de serviços e na busca de novos clientes; porém esta não vem acompanhada de oferta de crédito. As empresas de menor porte sentem-se discriminadas, pois julgam que a restrição de crédito está ligada ao seu tamanho. Os serviços insistentemente oferecidos pelos bancos passaram a ser cobrados e o preço deles é considerado alto.

No contexto exposto, esta Tese explora o valor percebido pelos clientes de serviços bancários e as relações deles com a qualidade e o sacrifício percebidos. O preço já foi mencionado como indicador de qualidade percebida e de sacrifício percebido (ZEITHAML, 1988; DODDS; MONROE; GREWAL, 1991; TEAS, AGARWAL, 2000), muito embora não em aplicações no ramo bancário.

1.1 Formulação do problema

A preocupação com a gestão do valor percebido pelos clientes mediante a qualidade percebida de serviços prestados começou a merecer a atenção de acadêmicos na década de 80 (ZEITHAML, 1988; GARVIN, 1984) edas empresas, década de 90. Esta foi chamada de "a nova mania de marketing" ou "o modo de vender dos anos 90" (POWER et ai., 1991).

financeiras como fonte principal de serviços é pequeno e existe um percentual muito grande de indivíduos sem conta em banco (53% do total). Porém apesar de os bancos terem um promissor crescimento de mercado atingindo esses indivíduos, parecem preferir o aumento de tarifas, o que pode representar um sacrifício excessivo para os clientes.

Um problema da pesquisa científica é, antes de tudo, uma questão sobre uma situação que precisa de discussão, investigação, decisão ou solução (KERLlNGER, 1977). O problema desta pesquisa pode ser assim enunciado:

A percepção de valor pelos clientes dos serviços bancários

é

baseada numa equalização de qualidade percebida e sacrifício percebido tal como percepção em bens industrializados. Nessa equalização de valor, a qualidade percebida

é

mais relevante que o sacrifício percebido?A resposta a essas perguntas pretende melhorar a compreensão da formação do valor percebido em serviços bancários. Tal conhecimento poderá subsidiar ações mercadológicas dos bancos e também aprimorar ações públicas sobre o setor bancário.

Determinado o problema da pesquisa, faz-se necessário delimitá-lo. Richardson (1998) alerta quanto aos custos e às perdas de tempo decorrentes de uma não-delimitação adequada do problema da pesquisa. O problema será delimitado a clientes de bancos pessoas jurídicas de médio porte, os quais representam uma alternativa de crescimento das receitas. Essa alternativa já vem sendo adotada por alguns bancos brasileiros, destacando-se o Banco Itaú, o mais rentável de 2003, que apresentou neste ano crescimento de 24,6% no crédito a empresas de pequeno e médio portes, ante uma retração de 1,8% na carteira global (COTIAS, 2004a).

,

com um número menor de bancos, aumentando a concorrência e reduzindo as receitas de prestação de serviços.

1.2 Justificativa e contribuição

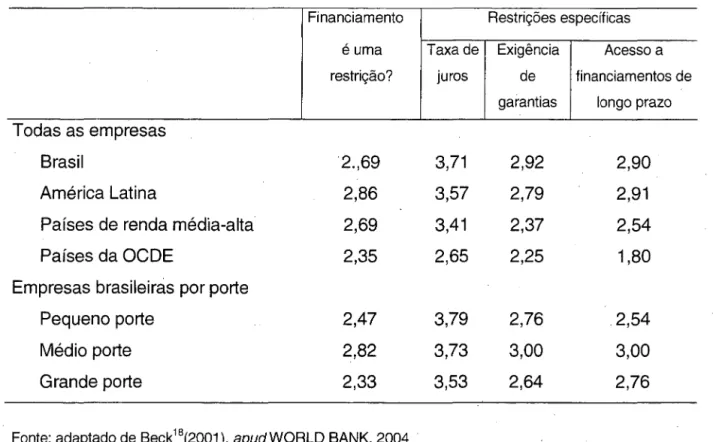

Os clientes pessoas jurídicas, mais do que qualquer outro público, reconhecem a importância do sistema financeiro e sentem em suas operações diárias a necessidade de recorrer a bancos (FEBRABAN, 1996; BERGER; UDEL, 2002), embora não os vejam como parceiros de negócios. Apontam como principais restrições as elevadas taxas de juros e a exigência de garantias (WORLD BANK, 2004). O preço dos serviços não foi mencionado como uma das principais restrições ao crescimento da empresa; porém ele pode representar um sacrifício considerável numa época em que o retorno dos negócios anda pouco expressivo. O Anexo 1 mostra o preço médio pago por pessoas jurídicas por tipo de serviço bancário, com base em informações do Banco Central do Brasil.

Os preços dos serviços bancários são afetados pelos custos destes, destacando-se os investimentos em tecnologia. Apesar do aumento destes investimentos, o custo das transações caiu2, embora as receitas de prestação de serviços tenham subido

consideravelmente. Saliente-se o aumento de 429,26% nas receitas com serviços dos dez maiores bancos de 1994 a 2002 (LAMUCCI, 2003), contra uma inflação de 152,01 % (IGPM-FGV) e de 86,30% (IPC-FIP) no período.

O Brasil possui cerca de 8 milhões de empresas de pequeno e médio portes registradas na Receita Federal, das quais cerca de 4 milhões estão em atividade3. As principais

restrições apontadas pelas empresas em relação aos bancos (WORLD BANK, 2004;

2 O Banco Central do Brasil estima que a média do custo das transações efetuadas pela Internet seja de

R$ 0,24, comparada a R$ 0,33 por telefone e R$ 2,00 pela agência. Outros estudos também confirmam essas diferenças nos custos. Baseada em dados de 1996, a empresa Booz Allen e Hamilton chegou a um custo de operações pela Internet de menos de 1 % do custo na agência.

DUNKELBERG, 2000) só existem quando a empresa toma financiamentos bancários. As tarifas, na maioria das vezes, são pagas, quer a empresa use o crédito ou não. Esta Tese, conhecendo as relações entre preço ou sacrifício percebido (tarifas, taxa de juros, exigência de garantias) e o valor percebido, assim como entre qualidade percebida e valor percebido pelas empresas de médio porte, pode subsidiar estratégias e táticas de apreçamento dos serviços financeiros mais efetivas.

2. PERFIL DO RAMO BANCÁRIO NO BRASIL

o

sistema financeiro brasileiro é o maior da América Latina. Cerca de 60 milhões de brasileiros, ou um terço da população do país, tem conta em banco (WORLD BANK, 2004). Em 2002, o Brasil possuía 191 bancos comerciais, dos quais 175 eram privados e representavam 52% dos depósitos e 56% dos empréstimos totais do sistema. Entre os bancos privados, cinco são consideravelmente maiores que os demais: Bradesco, Itaú, Unibanco, Real/ABN e Santander. Contudo, os dois maiores bancos estatais - Banco do Brasil e Caixa Econômica Federal - ainda representam cerca de 40% dos depósitos (20 e 19%, respectivamente, em dezembro de 2001) (WORLD BANK, 2004).Uma análise do Banco Mundial (2004) revela que os bancos públicos oferecem melhores taxas para aplicações a longo prazo, concentram operações de crédito rural para empresas e crédito para habitação para pessoas físicas. Mesmo assim, os bancos comerciais privados têm· papel significativo no fornecimento de serviços financeiros a clientes de pequeno porte, embora exista um elevado grau de segmentação conforme o tipo de serviço que cada instituição oferece.

~

Há uma grande variação nos serviços prestados pelos bancos entre as regiões do país, com menor presença nas áreas mais pobres. Cerca de 5% dos municípios do Norte e do Nordeste e cerca de 20% da população desses estados não têm acesso a uma agência bancária. Em escala nacional, cerca de 30% de todos os municípios e 6% da população não têm acesso geográfico a serviços financeiros. Como mostra a Tabela 2.1, as agências bancárias estão concentradas nos Estados do Sudeste, sendo São Paulo aquele com maior número de agências em relação ao Produto Interno Bruto (PIB).

Tabela 2.1 - Densidade de agências bancárias nas regiões do Brasil

Região PIB per capita PIB por agência População por Número de (R$) (2000) (R$) (2000) agência (2000) agências (2002)

Norte 3.907 90,5 23.161 580

Nordeste 3.014 61,8 20.516 2.396

Sudeste 8.774 71,1 8.098 9.361

Sul 7.692 57,2 7.437 3.450

Centro-Oeste 6.559 63,9 9.746 1.262

Fontes: IPEA, 2001 (PIB); Banco Central do Brasil, 2003 (Número de agências); IBGE, Censo Demográfico de 2000 (População), apudWORLD BANK, 2004, p. 13.

Tabela 2.2 - Níveis de crédito e depósitos bancários por região brasileira

Região PIS per Crédito de Crédito de Depósitos Depósitos

capita (R$) bancos bancos de bancos de bancos (2000) públicos/PIS privados/PIB públicos/PIS privados/PIS

(%) (%) (%) (%)

Norte 3.907 19,26 2,09 .4,64 1,51

Nordeste 3.014 14,73 4,89 19,14 4,97

Sudeste 8.774 9,07 2·1,97 8,55 14,58

Sul 7.692 14,07 9,45 10,55 5,61

Centro-Oeste 6.558 26,78 6,97 3,83 2,33

Fontes: Banco Central do Brasil, 2003; IPEA, 2001 (PIB), apudWORLD BANK, 2004, p. 17.

Em 2002, havia no Brasil 191 bancos, ante 265 em 1995 (WORLD BANK, 2004; COTIAS, 2004b). A queda de 27,9% deveu-se

à

intervenção do Sanco Central e a 46 fusões e aquisições ocorridas no período (GOLDFAJN, 2003). O número de agências caiu de 17.400 em 1994 para 17.049 em 2002 (FEBRASAN, 2004). Essa queda de. .

2,6%, embora muito menor que a redução do número de bancos, reflete a racionalização do setor após a contração na receita de float.

Tabela 2.3 - Desempenho dos principais bancos atuantes no Brasil em 2003 (em milhões de Reais)

Banco Ativo total Patrimônio Carteira Receitas de

líquido de intermediação

crédito financeira

Banco do Brasil 259.238 12.172 70.768 33.800

Caixa Econ. Federal 150.497 5.773 25.268 25.051

Bradesco 146.894 13.548 37.425 18.337

Itaú 118.737 11.879 35.495 14.496

Unibanco 61.574 7.156 20.304 9.104

ABN Real 45.498 8.104 17.350 7.324

Banespa (1) 30.990 4.756 5.657 5.115

Total 813.428 63.388 212.267 113.227

Banco Resultado de Receita de Lucro Número de

intermediação prestação de líquido· agências financeira (2) serviços

Banco do Brasil 9.669 5.142 2.384 3.432

Caixa Econ. Federal 8.565 4.594 1.616 1.744

Bradesco 4.360 3.178 2.305 2.840

Itaú 9.361 5.121 3.152 1.679

Unibanco 3.116 1.429 1.053 905

ABN Real 2.537 1.383 333 790

Banespa (1) 2.775 803 1.748 602

Total 40.383 21.650 12.591 11.992

Fonte: adaptado de Serasa (2004). (1) Adquirido pelo Santander.

(2) Resultado de intermediação financeira

=

Receitas de intermediação financeira - Despesas de intermediação financeira.As tarifas cobradas pelos bancos estão inclusas nessa conta. Nos ganhos com receitas de serviços, há um desempenho superior do Itaú e do Bradesco. Este apresentou um excelente resultado de receitas de serviços (72,89%) em relação ao resultado da intermediação financeira. Já o Itaú ficou muito perto do desempenho dos dois maiores bancos públicos. Porém as receitas de prestação de serviços do Itaú representaram 35,32% das receitas de intermediação financeira, ficando muito acima dos demais bancos (públicos e privados). Excetuando-se o Itaú e o Bradesco, não aparecem grandes diferenças entre os bancos públicos e os demais privados, no que se refere à cobrança por serviços. Ou seja, os bancos públicos também estão obtendo receitas consideráveis com a prestação de serviços.

Tabela 2.4 - Proporção das receitas de prestação de serviços sobre as receitas de intermediação financeira e o resultado da intermediação financeira dos principais bancos brasileiros (2003)

Banco Receitas de prestação de Receitas de prestação serviços/receitas de de serviços/resultado intermediação financeira (%) da intermediação

financeira (%) (1)

Banco do Brasil 15,21 53,18

Caixa Econômica Federal 18,34 53,64

Bradesco 17,33 72,89

Itaú 35,32 54,71

Unibanco 15,70 45,86

ABN Real 18,88 54,51

Banespa 15,70 28,94

Total 19,12 53,61

Fonte: adaptado de Serasa (2004).

(1) Resultado de intermediação financeira = Receitas de intermediação financeira - Despesas de intermediação financeira.

3. REFERENCIAL TEÓRICO

Um serviço de qualidade é visto como fundamental no atual ambiente competitivo (PARASURAMAN; ZEITHAML; BERRY, 1985, 1990 e 1996; GARVIN, 1992; GALE, 1996). Nos anos 80, a principal preocupação dos acadêmicos e das empresas era determinar os serviços importantes para o cliente e incluí-los na oferta. Desde então, muitas empresas buscaram melhorar seus serviços com novas abordagens. Na década de 90 iniciaram-se pesquisas sobre o impacto da qualidade do serviço no lucro e em outros aspectos financeiros da empresa (ZEITHAML; BERRY; PARASURAMAN, 1996). Surgiu apoio

à

noção intuitiva de que melhorar a qualidade de um serviço pode aumentar as intenções favoráveis de comportamento, com um impacto positivo no desempenho financeiro da empresa.A percepção de qualidade é . o julgamento do consumidor sobre a excelência ou superioridade de um produto ou serviço (ZEITHAML, 1988). Ela está relacionada a outros atributos, como preço, valor da marca e relacionamento, sendo relevante na percepção de valor pelo cliente (ZEITHAML,., 1988; DODDS; MONROE; GREWAL, 1991; TEAS; AGARWAL, 2000; AAKER; 1991; KELLER, 1993 e 2003 e ZEITHAML; BERRY; PARASURAMAN, 1996).

O

estudo de Zeithaml (1998) representou um marco no entendimento conceitual de cada um desses \.Çonstru_c~os)De maneira geral, ·qualidade e valor percebido eram confundidos com utilidade. Tal entendimento conceitual é mencionado em praticamente todos os estudos sobre valor percebido e será, também, a base desta Tese.3.1 Valor percebido

o

termo valor tem uma variedade de significados. Dois deles parecem mais apropriados: a) "valor é o maior ou menor apreço que um indivíduo tem por determinado bem ou serviço, que .pode ser de uso ou de troca"; b) "valor é o caráter do que, de modo relativo (ou para um só ou para alguns) ou de modo absoluto (para todos) é tido ou deve ser tido como objeto de estima ou desejo" (AURÉLIO, 1999, p. 2044). Valor é um termo ambíguo, pois pode definir aquilo que o cliente recebe do fornecedor e, também, aquilo que o fornecedor recebe do cliente (WOODALL, 2003). Aquilo que o cliente recebe do fornecedor é chamado "valor para o cliente". Valor também pode ser usado de diferentes maneiras, dependendo daquilo que mais se valoriza. Valor: i) pode estar associadoà

qualidade ou a preço baixo; ii) é pessoal e idiossincrático (ZEITHAML, 1988); iii) é uma experiência de preferência, relativa e interativa4 (HOLBROOKS, 1984). Em economia, valor está associado à utilidade do bem ou serviço (GREMAUDet ai.,

2003). Essas associações serão abordadas nas seções seguintes.3.1.1 Valor de uso, valor de troca e utilidade marginal associada ao prazer e

à

satisfaçãoo

primeiro estudo teórico mais abrangente sobre valor foi elaborado por Adam Smith. A grande contribuição dele foi a distinção entre valor de uso e valor de troca.É preciso observar que a palavra valor tem dois $ignificados diferentes: umas vezes significa a utilidade de um objeto particular e outras vezes significa a faculdade que a posse desse objeto dá de comprar com ele outras mercadorias. Pode chamar-se ao primeiro valor de uso e ao segundo, va:lor de troca. (SMITH5, apud DENIS,

1978, v. 1, p. 150).

4 Interação é considerada "como uma atividade (operação e ou decisão) em um sistema, que tem conseqüências em outro sistema" (BIJ; EKERT, 1999, p. 3).

5 Smith, A. (1843) Investigações sobre a natureza e as causas da riqueza das nações, Paris v 1, p.

Para Smith, o valor de troca não depende do valor de uso da mercadoria, o que é exemplificado com o paradoxo da água e dos diamantes. A primeira tem altíssimo valor de uso, pois é indispensável à vida humana, mas tem baixo valor de troca. Já os diamantes têm um alto valor de troca, embora com utilidade baixa (GREMAUD

et

aI., 2003).A teoria do valor voltou a ser alvo de estudo, na economia, com David Ricardo. Ele explica o valor das mercadorias pela quantidade de trabalho necessária à produção. Porém essa medição só é aplicável a bens que o homem possa reproduzir de maneira praticamente ilimitada (DENIS, 1978). Dessa forma, o valor de um objeto de arte não se explica pelo seu custo em trabalho, o que limita a aplicabilidade da teoria.

Mais tarde, Karl Marx, com base em Ricardo e Smith, aperfeiçoou a teoria do valor. Para ele, uma: mercadoria possui primeiramente um valor de uso, uma utilidade para aquele que a possui e, em seguida, um valor de troca (MARX, 1996). Os dois valores estão ligados, dado que um objeto só é vendável se for útil a alguém. Porém o valor de uma mercadoria não aumentaria de acordo com sua utilidade. A essência da realidade capitalista seria a formação do valor e a extorsão da mais-valia pelo capital. Não seria essencial que cada produto fosse vendido a um preço correspondente ao seu valor: alguns são vendidos acima dele, outros, abaixo. O importante seria, na média, realizar a mais-valia criada pelo trabalho na venda dos produtos.

Depois surgiu a teoria neoclássica, William Stanley Jevons, numa nova teoria do valor, afirmou que o trabalho não poderia ser a causa do valor dos bens, uma vez que o gasto de trabalho precederia, por vezes, com um longo intervalo de tempo, o momento em que o bem é consumido (DENIS, 1978). A nova interpretação do valor de troca apóia-se na noção de utilidade marginal. O consumidor tenderia normalmente a obter quantidades de bens de forma que as relações incrementais de utilidade fossem iguais às relações de seus preços. Esta é a lei da proporcionalidade das utilidades marginais6 aos preços dos produtos. Assim,

6 Utilidade marginal é a utilidade que a última unidade consumida acrescenta à utilidade total. Manual

•

ou

Utilidade marginal do produto A

=

Preço do produto A Utilidade marginal do produto B Preço do produto BUtilidade marginal do produto A = Utilidade marginal do produto B Preço do produto A Preço do produto B

A proporcionalidade das utilidades marginais é a base da lei da demanda (WESSELS, 2003) e dos fundamentos da teoria do consumidor, com base na utilidade.

As pessoas demandam mercadorias porque seu consumo lhes traz algum tipo de prazer ou satisfação. Essa é uma condição necessária para que uma mercadoria seja demandada pelos consumidores. Não há demanda para mercadorias indesejáveis. (GREMAUD et aI., 2003, p. 110.)

Gremaud et ai. (2003) chamam de L!tilidade a unidade de medição desse prazer ou satisfação. Exemplificam com o consumo de uma barra de chocolate por semana por uma criança que, até então, não consumia chocolate. A barra provavelmente trará uma satisfação muito grande, gerando uma utilidade relativamente alta (ibidem, p. 110). À medida que aumenta o consumo de chocolate por semana (duas barras, três barras, etc.), o prazer incrementai passa a ser menor, de tal modo que chega a ser indiferente receber uma barra a mais. Esse conceito de valor associando a utilidade ao prazer e à satisfação é essencialmente subjetivo, constituindo a base do conceito de valor usado na psicologia e no marketing.

Embora Gremaud et ai. (2003) não tenham distinguido prazer de satisfação, existem diferenças entre esses dóis conceitos. Prazer é "uma sensação ou um sentimento agradável, harmonioso que atende a uma inclinação vital" (AURÉLIO, 1999, p. 1622). Experiências hedônicas7 consideram o uso de produtos e serviços que dão prazer por meio dos sentidos e que ajudam a criar fantasias e despertam emoções (HOLBROOK; HIRSCHMAN, 1982). Há diversos tipos de prazer:

Prazer sensorial - como um banho de espuma, sauna, uso de perfume e cores excitantes no vestuário;

7 Consumo hedônico - o uso de produtos ou serviços com a finalidade de divertimento em vez de

Prazer estético - como a leitura de livro de poesia, visita a uma galeria de arte, freqüência a um curso de história da Grécia e uso de obras de arte no escritório;

Prazer emocional - como assistir a um filme, dar e receber presentes, visitar parentes, fazer ligações de longa distância, comemorar 25 anos de casamento e comemorar a assinatura de contrato com um importante cliente; Prazer de alegria e diversão - como dançar, praticar esportes, sair de férias, ir a um congresso e comemorar festas de final de ano na empresa.

A satisfação, tal como o prazer, também está relacionada ao uso ou consumo do produto. Porém ela depende basicamente da comparação do desempenho com a expectativa. Satisfação concerne a um processo de avaliação em· que cada consumidor incorre, cujo resultado tanto pode ser satisfação como insatisfação. Por exemplo, se a experiência no consumo do produto atingir as expectativas preestabelecidas, o cliente fica satisfeito. Se as expectativas não forem atingidas,ele ficará insatisfeito (SHETH; MITTAL; NEWMAN, 1999). As expectativas do cliente situam-se em dois níveis: o desejado e o adequado. O desejado é o serviço que ele gostaria de receber, uma combinação do que "pode ser" com o que "deveria ser". O serviço adequado é aquilo que o cliente acha aceitável. É, em parte, baseado naquilo que "deve ser", de acordo com o que o cliente espera, refletindo um mínimo de desempenho esperados.

3.1.2 Valor como experiência subjetiva

Para Holbrook e Corfman (1985), valor é uma experiência de preferência, interativa e relativística. Esta definição engloba quatro pontos-chave:

S Para uma revisão bibliográfica abrangente sobre este assunto, consultar Parasuraman, A.; Berry,

L.L. e Zeithaml, V. A. (1991), Understanding customer expectation of service. Sloan Management

a) Valor envolve preferência, geralmente interpretada como disposição favorável, predisposição, afeto positivo, tendência ou pró-atitude.

b) Valor não é totalmente subjetivo nem inteiramente objetivo, mas relaciona uma interação sujeito-objeto.

c) Valor é relativo em pelo menos três sentidos: é comparativo (depende da comparação entre um objeto e outro); é pessoal (difere de indivíduo para indivíduo); é situacional (depende do contexto no qual o Julgamento ocorre). d) Valor é uma experiência, uma vez que não reside na aquisição do objeto, mas

em seu consumo ou em sua apreciação.

A tipologia do valor de Holbrook e Corfman (1985), baseada na experiência do consumo, aborda três dimensões. A primeira delas envolve valores extrínseco e intrínseco. O valor extrínseco caracteriza os julgamentos de algum objeto ou evento com significado de utilidade e uma proposta ou finalidade. Desta forma, o valor extrínseco é instrumental, utilitário e prático.

Em

contraste, o valor intrínseco caracteriza-se pela apreciação de experiências por si só e afastadas de quaisquer outras conseqüências que delas possam resultar. O valor intrínseco é não-utilitário, lúdico (divertimento) e autotélico (arte). A segunda dimensão do valor o tem como auto-orientado e auto-orientado para os outros. Holbrook e Corfman (1985) dão como exemplo de valor auto-orientado a beleza e, como exemplo de valor orientado para os outros, a religião. A terceira dimensão do valor trata de valores ativo e passivo. O valor ativo resulta, por exemplo, de uma manipulação do objeto,. enquanto o valor passivo aprecia e apreende o objeto, mas não age. Holbrook e Corfman exploram essas três dimensões de valor para chegar a uma definição de qualidade, que será abordada adiante na Seção 3.2 (Qualidade percebida).3.1.3 Percepção e valor percebido

33

experiência anterior, de forma que a percepção é mais do que um registro passivo de estímulos que atingem os órgãos dos sentidos" (HILGARD; ATKINSON, 1976, p. 636). A predisposição ou expectativa que as pessoas têm para perceber algo específico em função da situação em que se encontram tem um efeito imediato"na percepção. Uma experiência anterior pode alterar a percepção de um estímulo. O próprio ambiente onde se vive permite desenvolver capacidades perceptivas específicas e aprender a identificar certas características em determinados estímulos. Por exemplo, foi mostrada uma série de fotografias com cenas tipicamente mexicanas (festas folclóricas) e norte-americanas (jogo de baseball) a observadores das duas nações. As fotografias foram mostradas simultaneamente uma a cada olho. Esta situação - a cada olho são apresentadas figuras diferentes e incompatíveis entre si - é conhecida como "rivalidade binocular". As pessoas vêem, percebem ou tomam consciência de apenas uma das figuras. Os norte-americanos, em geral, percebiam somente as cenas norte-americanas e os mexicanos, as mexicanas. O cérebro fez uma seleção daquilo que era mais familiar ou que aprendeu a perceber. Além da predisposição e do ambiente, a motivação e o estado emocional de uma pessoa. também influenciam, de modo decisivo, a percepção.

O que difere de uma pessoa para outra, diante de unia mesma situação de estímulos, é a percepção, ou seja, a seleção e interpretação dos dados sensoriais. Todo o conhecimento é fornecido pelos órgãos dos sentidos, "que transformam diferentes tipos de energia (mecânica, térmica e eletromagnética) em energia eletroquímica, que chega ao cérebro na forma de impulsos· nervosos" (SIMÕES; TIEDEMANN, 1985, p. 33) .. No cérebro, são integradas as informações provenientes dos diversos órgãos sensoriais. Contudo, como já foi dito, a percepção ainda depende de experiências passadas, do estado emocional e motivacional do indivíduo, de suas atitudes, preconceitos e expectativas a respeito do futuro. Por isso, "não vemos as coisas como elas são, mas como nós somos" (SIMÕES; TIEDEMANN, 1985, p. 34).

,

estímulo representam a natureza das informações de acordo com o ambiente (objetos, marcas, lojas, vendedores, amigos e governos) e estão relacionadas com as características sensoriais e o conteúdo das informações. Uma característica é sensorial se estimula algum dos cinco sentidos. Entre as características sensoriais que tendem a atrair a atenção e aumentar a percepção estão cores luminosas, barulhos e cheiros fortes. Outras características do estímulo que interferem na percepção são o conteúdo das informações. Por exemplo, informações sobre o motor e a velocidade máxima de um automóvel conduzem a percepções sobre o desempenho dele. Já informações sobre preço, país de origem e marca conduzem a percepções sobre qualidade.

Contexto é o ambiente no qual as infor.!11ações são recebidas, incluindo contextos social, cultural e organizacional. Por exemplo, um atendente de restaurante com um comportamento muito formal e impessoal é percebido como antipático, se trabalhar em um restaurante popular de rede. Porém é percebido como respeitoso e educado se trabalhar em um restaurante francês.

Características do cliente se referem a suas experiências e seus conhecimentos pessoais, notadamente aquilo· que já sentiu e já conhece do estímulo. Essas experiências e conhecimentos é que formam as expectativas (crenças preestabelecidas sobre o que um produto ou serviço possui ou oferece).

Monroe e Krishnan (1985) definiram percepção como "o processo de organização, interpretação e obtenção de significado por um estímulo dos sentidos" (p. 112). E o estímulo dos sentidos ou sensação é o processo de receber essas impressões sensoriais. As necessidades, as lembranças e as experiências dos indivíduos também influenciam na percepção.

As concepções de percepção de Monroe e Krishnan e de valor de Holbrook e Corfman contribuíram para a definição de Zeithaml (1988): "valor é algo pessoal e idiossincrático" (p. 13). Em seu estudo, ela pesquisou as percepções do consumidor em relação a atributos de preço, qualidade e valor. As respostas dos consumidores sobre o que entendem por valor levaram a quatro definições: a) valor é preço baixo; b) valor é o que se quer obter de.um produto; c) valor é a qualidade que se obtém pelo preço que se paga e d) valor é o que se dá em troca do que se recebe. Tal diversidade de significados explica parcialmente a dificuldade de se conceituar e medir o valor. Dessas definições, a última é a mais completa. Assim, valor percebido é a avaliação da utilidade de um produto baseada nas percepções daquilo que se recebe e daquilo que se dá (ZEITHAML, 1988). Aquilo que se recebe varia de consumidor para consumidor (uns querem quantidade, outros querem qualidade, outros conveniência). O que se dá também varia (alguns se preocupam apenas com o dinheiro gasto, outros com o esforço e o tempo). O valor representa uma equalização entre os componentes do dar e do receber.

Outra definição de valor percebido, não muito diferente da de Zeithaml (1988), foi apontada por. Sinha e DeSarbo (1998): "é claramente um constructo multidimensional, derivado das percepções de preço, qu~lidade, quantidade, benefícios e sacrifícios, cuja dimensionalidade deve ser investigada e estabelecida para uma determinada categoria de produto" (p. 3).

3.2 Qualidade percebida

Uma definição precisa e universal de qualidade ainda permanece sem consenso. Diversas áreas de estudo (filosofia, economia, engenharia e marketing) têm analisado a qualidade com base em esquemas diferentes, uma série de perspectivas que competem entre si.) Um estudo completo sobre qualidade foi efetuado por Garvin

- - '

. reconhecível, mas que não pode ser definida, por não ser concreta, embora se saiba

o que ela é. A abordagem baseada no produto refere-se à qualidade dos atributos

ou dos ingredientes do produto, enquanto a abordagem baseada na produção

refere-se à conformidade da sua elaboração de acordo com os padrões. Na cultura

japonesa, os padrões de qualidade significam "fazer bem feito na primeira vez" e

"defeito zero". A qualidade baseada no usuário é a capacidade de satisfazer

desejos. Como cada consumidor tem diferentes desejos, esta visão é pessoal,

idiossincrática e subjetiva. A abordagem baseada no valor é o grau de excelência

a

um preço aceitável, focando os custos e os preços.

Já Holbrook e Corfman (1985) definiram qualidade com base em três dimensões. A

primeira relaciona a qualidade implícita com a qualidade explícita. A explícita está

presente no objeto e a implícita em algum aspecto ou função fora do objeto. A

segunda dimensão distingue a qualidade mecanicista da humanística. A mecanicista

representa um aspecto ou uma característica de uma coisa ou um objeto, ou seja,

algo que está presente mesmo que ninguém repare. A humanística vê a qualidade

como uma resposta subjetiva, um fenômeno altamente relativista que se transforma

entre os julgamentos. A combinação dessas duas dimensões gera quatro tipos de

qualidade (baseada na produção, na confiabilidade, nos aspectos quaiitativos e nas

•

I

ImplícitaI

ExplícitaMecanicista 1. Baseada na 2. Baseada na

produção confiabilidade

Conceitual 1 .a Economia clássica 2.a Consumidor comum Operacional 1.b Análise do valor 2.b Controle de qualidade

Humanística 3. Qualitativa 4. Baseada em

características

Conceitual 3.a Microeconômica 4.a Filosófica

Operacional 3.b Macroeconômica 4.b Modelos

d~ multiiten~

j

ou multissinaisQuadro 3.1 - Uma classificação das definições de qualidade

Fonte: HOLBROOK; CORFMAN, 1985, p. 34.

A terceira dimensão distingue a qualidade conceitual da operacional. A qualidade conceitual tende a emergir de discussões, puramente teóricas e é cercada de regras para o uso sistemático de uma linguagem. A operacional geralmente vem de um contexto que cria medidas, por meio de vários instrumentos e procedimentos, para servirem de guia prático às ações, sendo cercada de regras e de observações repetitivas e interpessoais.

Combinando essas três' dimensões da qualidade, chega-se a oito conceitos, conforme o Quadro 3.1. O conceito de qualidade da economia clássica (1.a), baseado na produção, é paralelo à teoria do valor dos economistas clássicos (Smith, Ricardo e Marx), com o valor visto por meio de técnicas de produção. Esta visão

mecani~ista ignora os valores humanos e não pode fornecer uma adequada

norte-americano. Comumente pode significar confiabilidade e durabilidade. O controle de

qualidade (2.b) refere-se ao conjunto de procedimentos para definir, medir e melhorar a confiabilidade e reduzir os defeitos e a taxa de rejeição (GARVIN, 1988). A abordagem microeconômica (3.a) é conceitual, humanística e implícita. Já a abordagem macroeconômica (3.b) é operacional, humanística e implícita e está relacionada à qualidade de vida. A definição filosófica (4~a) é baseada nas características, é humanista e conceitual. A abordagem de modelos multiitens ou

multissinais (4.b) difere da anterior por ser operacional. É, também, baseada nas características e trata a qualidade como uma resposta humanística a certas propriedades e atributos ou sinais explícitos de um objeto.

Das oito abordagens, a mais usada em psicologia, economia e pesquisas de marketing sobre o consumidor é a multi itens, além de recomendada por Holbrook e

"

/Corfman (1985). O primeiro est-udo sobre qualidade percebida utilizando esta abordagem foi desenvolvido por Laird9 (1932, apud JACOBY; OLSON, 1985), famoso por mostrar que a qualidade percebida varia significativamente entre amostras de flores com aromas diferentes. Mais tarde, Monroe (1973), Gardner (1977) e Olson (1977) desenvolveram modelos com um único item e com mais de um item (multiitens), constatando diferenças entre as duas modelagens. Usando o item preço, Olson (1977) encontrou associações positivas entre ele e qualidade. Apesar dos estudos desenvolvidos, nenhum desses autores forneceu uma definição conceitual de qualidade.

Só mais tarde, com Zeithaml (1988) é que os conceitos de qualidade e qualidade percebida foram extensivamente desenvolvidos (além dos conceitos de preço e valor). Ela definiu qualidade como "superioridade ou excelência de um produto ou serviço" (p. 3). Por extensão, qualidade percebida é um julgamento do consumidor acerca dessa excelência ou superioridade de determinado produto ou serviço. Para Zeithaml (1988), qualidade percebida é: 1) diferente de qualidade objetiva; 2) um nível superior de abstração, em vez de um atributo específico do produto ou serviço;

9 Laird, Donald A. (1932). How the consumer estimates quality by subcol1scious sensory impressions.

3) uma avaliação global, que, em alguns casos, remete a uma atitude; 4) um julgamento usualmente feito dentro do conjunto de sentimentos do consumidor.

3.2.1 Qualidade objetiva versus qualidade percebida

Diversos autores enfatizam a diferença entre as qualidades objetiva e percebida (GARVIN, 1983; JACOBY; OLSON 1985; PARASURAMAN; ZEITHAML; BERRY, 1988). A qualidade objetiva está relacionada com a superioridade técnica ou a excelência de um produto, podendo ser medida e verificada por padrões ideais ou divulgados. Contudo, predeterminar um padrão já pressupõe uma avaliação subjetiva, de tal modo que Maynes (197610, apud ZEITHAML, 1988) chega a negar a

existência da qualidade objetiva e afirma que todas as avaliações de qualidade são subjetivas.

A qualidade objetiva, para Zeithaml (1988), embora parecida com os conceitos de qualidade com base no produto e na produção de Garvin (1984), não é a mesma coisa. Para ela, a qualidade· com base no produto e na produção são baseadas em percepções .. A abordagem de qualidade de Zeithaml baseada no julgamento do consumidor sobre a superioridade ou excelência de um produto é similar à abordagem baseada no usuário de Garvin (1992), diferindo, assim, das demais abordagens.

Para Monroe e Krishnan (1985), a qualidade é associada ao aspecto básico de uma sensação pela qual ela se distingue de todas as outras, constituindo um nível relativo de excelência. Desta forma, a qualidade percebida de um produto é a habilidade percebida de ele fornecer satisfação "relativamente" a outras alternativas disponíveis. Sendo a percepção de qualidade relativa, é preciso um ponto de referência para se fazer um julgamento. Então, é possível que o cliente use um

10 Maynes, E. S. (1976).The concept and measurement of product quality. Household Production and

pequeno conjunto de atributos (facilmente disponíveis e interpretáveis) para fazer o julgamento acerca da qualidade.

A definição de qualidade percebida - assim como a revisão bibliográfica de Monroe e Krish.nan (1985) - serviu para Zeithaml (1988) classificar a qualidade de um produto como alta ou baixa, dependendo de sua superioridade ou excelência em relação a produtos vistos pelo consumidor como substitutos. A qualidade objetiva não existe para ela e seu modelo considerou apenas a qualidade percebida. Os consumidores agrupam as informações sobre um produto em diversos níveis de abstração, que vão desde os atributos mais simples (características físicas e atributos concretos) até os mais complexos (valores pessoais). Os atributos que sinalizam qualidade podem ser classificados entre intrínsecos e extrínsecos (OLSON, 1977). Os atributos intrínsecos (referentes à composição física do produto) não podem ser alterados sem que se altere a natureza do produto e são consumidos junto com o produto (como sabor, cor, textura e doçura dos sucos de fruta). Já os atributos extrínsecos, embora relacionados com o produto, não são parte do produto . físico e estão "fora" dele [como preço, marca, nível de propaganda (ZEITHAML, 1988), informações sobre as lojas (DODDS; MONROE; GREWAL, 1991) e país de origem (TEAS; AGARWAL, 2000). O preço é o atributo extrínseco que recebe a maior atenção nas pesquisas, como substituto da qualidade quando o consumidor tem poucas informações sobre os atributos intrínsecos (mais informações na Seção· 3.2.2 adiante) .

• Alguns atributos são difíceis de classificar entre intrínsecos e extrínsecos, como embalagem. Zeithaml (1988) considera a embalagem um atributo intrínseco, muito embora a marca que aparece no logotipo seja extrínseco. Os atributos também podem ser classificados pelo nível de abstração: alto ou baixo. A qualidade percebida é um atributo com alto nível de abstração (Figura 3.1). Dentre os atributos com baixo nível de abstração encontra-se o preço, a quantidade de espuma de um detergente, o tamanho de aparelhos de som (OLSHANVSKY, 1985) e o cheiro dos branqueadores de roupa (LAIRD1\ 1932, apudZEITHAML, 1988).

11 Laird, Donald A. How the consume r estimates quality by subconscious sensory impressions.

É difícil generalizar os atributos de qualidade, pois eles mudam de produto para produto, até mesmo dentro do próprio tipo de produto. Enquanto os atributos concretos de qualidade, com baixo nível de abstração, são diferentes de produto para produto, os atributos de alto nível de abstração podem ser mais facilmente generalizados para categorias de produtos. Quanto mais abstratos forem os atributos, mais tipos de categorias serão atendidos (por exemplo, aparência e grau de pureza).

É

fundamental saber quais são os atributos mais importantes para o consumidor como sinalizadores de qualidade. Isso porque se eles forem intrínsecos, deve-se investir no produto; se eles forem extrín~ecos, deve-se investir em marketing. Não é fácil encontrar uma resposta, porém o estudo exploratório de Zeithaml (1988) sugere que o tipo de atributo dominante depende de várias contingências. A primeira está relacionada com o processo de decisão de compra e consumo, quando ocorre a avaliação da qualidade. Consumidores avaliam qualidade no momento da compra (comprar uma bebida) e no momento do consumo (consumir uma bebida) e tal avaliação depende de os atributos estarem disponíveis e poderem ser sentidos e avaliados na ocasião. Por exemplo, no cas~ dos serviços, no início da compra os consumidores dependem mais dos atributos extrínsecos do que dos intrínsecos, pois nem sempre estes estão disponíveis (ZEITHAML, 1988).Os atributos que sinalizam qualidade mudam ao longo do tempo devido à

r

•

Atributos Dimensões

de abstração intrínsecos

*Preço Preço monetário

objetivo percebido

*Marca

/

>

*Nível de propaganda

Reputação

I

*I

Atributos e~trínsecos'--_----'I

Atributos intrínsecosO

Percepção de atributos de baixo nível de abstraçãoO

Alto nível de abstraçãoFigura 3.1 - Componentes da qualidade percebida

Fonte: ZEITHAML., 1988, p. 7.

(1985) sugerem que o valor da marca é o indicador mais significativo de qualidade, enquanto Kirmani e Wright (1987) encontraram evidências empíricas da relação entre investimentos em propaganda e qualidade.

Dodds, Monroe e Grewal (1991) adicionaram, aos atributos extrínsecos preço e marca, o nome da loja. Esses atributos foram relacionados não só com a qualidade, mas também com a intenção de compra. ,concluíram que, quando o consumidor não tem conhecimento do produto, o compra pela primeira vez ou dispõe apenas do preço como variável, usado para categorizar a qualidade. Porém, mesmo quando o consumidor não conhece o produto, mas possui informações sobre marca e nome da loja, estes atributos são mais confiáveis que o preço para a avaliação da qualidade. Ou seja, a relação entre preço e qualidade é enfraquecida quando presentes os nomes da loja e da marca.

Teas e Agarwal (2000) incluíram o país de origem como variável extrínseca e confirmaram as conclusões de Dodds, Monroe e Grewal (1991). Constataram que o país' de origem tem efeito significativo na qualidade percebida. Contudo, os estudos não são consistentes com a variável país de origem como moderadora (que atenua os efeitos das demais variáveis - marca, nome da loja e preço - na qualidade percebida). Os entrevistados devem ter percebido que os produtos pesquisados, provavelmente devido à globalização, podem ser fabricados em países distintos, desde que sob a supervisão da empresa-mãe e com a mesma marCÇl. Conseqüentemente, o efeito da marca na qualidade percebida não é moderado pelo país de origem. O modelo de qualidade percebida de Zeithaml (1988), que originou os modelos de Dodds, Monroe e Grewal e de Teas e Agarwal, consta na Figura 3.1. Na seção seguinte, explora-se um pouco mais a relação entre qualidade e preço.

3.2.2 Relação entre qualidade e preço

(1977) e mencionada por Zeithaml (1988) tem como premissa uma relação entre preço e qualidade. Peterson e William (1985) argumentam que a relação entre preço e qualidade percebida não é universal e ela nem sempre é positiva. Já Monroe e Krishnan (1985) questionam a universalidade da relaç&o preço-qualidade, porém concluem que, apesar de inconsistência estatística, existe uma relação positiva entre preço e qualidade percebida.

A pesquisa exploratória de Parasuraman, Zeithaml e Berry (1985) indicou· que o preço está entre os atributos menos importantes para o consumidor em associação com a qualidade. O preço está relacionado com a qualidade objetiva e não com a percebida. Em 1985, Gerstner avaliou a correlação entre qualidade e preço de 145 produtos e concluiu que as relações são específicas de alguns produtos; genericamente, são fracas. O estudo de Zeithaml (1988) mostrou que alguns consumidores relacionam preço com confiança em vez de qualidade e concluiu que o uso do preço como um indicador de qualidade depende:

da disponibilidade de outras variáveis além do preço; das variações de preço dentro de uma classe de produtos;

das variações de qualidade do produto dentro de uma categoria de produtos; do nível de lembrança do preço pelo consumidor;

da habilidade do consumidor em detectar variações de qualidade em um grupo de produtos.

entre preço e qualidade. Por exemplo, no caso de produtos duráveis (exceto perfumes e vinhos), o preço tende a ser um indicador de qualidade. Já em produtos com baixa diferenciação (sal de cozinha), o preço tende a ser apenas um indicador de sacrifício. Detalhes sobre preço e sacrifício estão na Seção 3.4 adiante.

Resumindo, os atributos extrínsecos são melhores indicadores da qualidade percebida, sendo a marca considerada mais importante que preço (OLSON, 1977).

3.2.3 Relação entre qualidade percebida e valor percebido

Pela revisão da teoria efetuada, viu-se que qualidade percebida e valor percebido são dois conceitos distintos. Qualidade percebida