Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Gestão do Conhecimento na Área de Controladoria: Um Estudo

de Caso em Modelo de Estrutura Descentralizada

Sergio de Miranda Simãozinho

Sergio De Miranda Simãozinho

Gestão do Conhecimento na Área de Controladoria: Um Estudo de Caso

em Estrutura Descentralizada

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. José Carlos T. Oyadomari

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Prof. Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

S588g Simãozinho, Sergio de Miranda

Gestão do conhecimento na área de controladoria : um estudo de caso em modelo de estrutura descentralizada / Sergio de Miranda Simãozinho – 2012.

125f. : il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2012.

Orientação: Prof. Dr. José Carlos Tiomatsu Oyadomari Bibliografia: f. 100-107

1. Gestão do Conhecimento. 2. Controladoria. 3.

Conversão do conhecimento. I. Título.

“Todo o conhecimento humano começou

com intuições, passou daí aos conceitos e

terminou com ideias.”

AGRADECIMENTOS

Ao meu orientador, Prof. Dr. José Carlos T. Oyadomari, pela dedicação na condução do processo de orientação, pelo compartilhamento de seus conhecimentos, por me despertar às questões que envolvem o conhecimento na área de Controladoria e pela sua capacidade e competência em formar um pesquisador.

Aos professores Dra. Maria Thereza Pompa Antunes e ao Prof. Dr. Henrique Machado Barros, pelas valiosas contribuições no exame de qualificação.

À minha família e amigos pela compreensão pela ausência em alguns encontros, durante o tempo em que tive que dedicar tempo a esse trabalho.

Aos colegas de mestrado, pela convivência, pela troca de experiências, e principalmente pelo compartilhamento de conhecimento.

RESUMO

No atual contexto competitivo das empresas, onde ambiente de negócios se transforma com grande velocidade, e os capitais físico e financeiro deixaram de ser o diferencial na estratégia competitiva, o foco das empresas voltou-se para a inovação, pois, sem ela, as empresas estarão fadadas ao desaparecimento. Dessa forma, para enfrentar esse desafio, a gestão do conhecimento passou a ser fundamental para as empresas, pois necessitam de pessoas com conhecimentos e competências que sejam o diferencial em relação à sua concorrência. Nesse sentido, é comum ver a gestão do conhecimento mais associada a pessoas e departamentos que desenvolvem produtos e serviços oferecidos pelas empresas, porém, esta visão não deve limitar-se à esses departamentos, pois existem outros departamentos que, também devem ser objeto de preocupação na gestão do conhecimento das empresas. Nesse sentido, e diante do importante papel da Controladoria na gestão dos negócios das empresas, este estudo de caso explorou a questão do conhecimento na Controladoria, com o objetivo de investigar “Como os profissionais do departamento de Controladoria adquirem e compartilham conhecimento?”.

Espera-se que ao responder à essa questão e fornecer evidências empíricas da atual situação da gestão do conhecimento voltada aos profissionais da Controladoria, esse estudo possa contribuir para que as empresas possam planejar e aplicar ações estruturadas e eficientes na melhoria das competências dos seus profissionais, para que em contra partida possam contar com o apoio de profissionais mais bem qualificados e diferenciados na implementação de suas estratégias competitivas.

ABSTRACT

In the current competitive context of the businesses where the business environment becomes

it’s so fast, and the physical and financial capital is no longer the differential in competitive strategy, the focus of companies turned to innovation, because without it, companies will be doomed to extinction. Thus, to meet this challenge, knowledge management has become essential for companies because they need people with knowledge and skills that are the differential relative to its competition. In this sense, it is common knowledge management associated with more people and departments that develop products and services offered by the companies, however, this vision cannot be limited to these departments, because there are other departments that also merit of concern in knowledge management companies. Accordingly, and in view of the important role of the Controller in managing business enterprises, this case study explored the question of knowledge in the Comptroller, with the purpose of investigating "As professionals in the department Comptroller acquire and share knowledge?". It is hoped that the answer to this question and provide empirical evidence of the current state of knowledge management oriented to the Controller, this study will contribute to enable companies to plan and implement actions structured and efficient in improving the skills of its professionals, that in counterpart may be supported with best qualified professionals in implementing differentiated and their competitive strategies.

Sumário

Pag.

1. Introdução ... 15

1.1.O Contexto do Tema ... 16

1.2.Questão de Pesquisa ... 18

1.3.Objetivo Geral ... 18

1.3.1. Objetivos Específicos ... 18

1.4.Justificativa e Contribuições do Estudo ... 19

2. Referencial Teórico ... 20

2.1.A Controladoria ... 20

2.1.1. As Funções da Controladoria ... 23

2.1.2. O Aspecto Organizacional Da Controladoria ... 24

2.2.Conhecimento e a Sua Gestão Nas Organizações ... 26

2.3.Conhecimento Tácito e Explícito ... 32

2.3.1. O Modelo SECI ... 33

2.3.2. O Conceito de Ba ... 37

2.3.3. O Pragmatismo do Modelo SECI – Alguns Estudos Empíricos ... 40

3. Metodologia de Pesquisa... 44

4. Qualificação dos Respondentes ... 52

5. Análise Descritiva dos Resultados – Pesquisa Quantitativa ... 55

5.1.Primeiras Análises ... 55

5.3.Análise Pelas Médias ... 63

5.4.Análise da Correlação Entre o SECI e Bas ... 68

6. Apresentação e Análise de Conteúdo da Pesquisa Qualitativa ... 72

7. Considerações Finais ... 97

Referências Bibliográficas ... 100

Lista de Figuras

Pag.

1.Sete Dimensões da Gestão do Conhecimento ... 28

2.Modelo SECI ... 36

3.Representação Conceitual do Ba ... 38

4.Estrutura Divisional da Controladoria ... 45

5.Modelo Conceitual da Pesquisa Preparada Pelo Autor ... 46

6.Qualificação do Respondentes por Gênero ... 52

7.Qualificação dos Respondentes por Idade ... 52

Lista de Quadros

Pag. 1.Compilação de Conceitos de Controladoria sob o Enfoque de

Área de Conhecimento ... 21

2.Visões da Controladoria ... 22

3.Funções da Controladoria em Trabalhos Empíricos nos EUA, Alemanha e Brasil ... 23

4.Modos de Gerar Conhecimento Numa Organização ... 29

5.Estudos Sobre Gestão do Conhecimento em Controladoria ... 31

6.Modelo Conceitual SECI Aplicado à Controladoria ... 37

7.Estudos Empíricos que Aplicaram o Modelo SECI... 40

8.Correlação do SECI com os Bas ... 68

9.Respostas Sobre a Importância do Capital Humano na Empresa ... 73

10.Respostas Sobre as Formas Mais Relevantes na Aquisição e Melhoria de Conhecimentos na Área de Controladoria ... 76

11.Respostas Sobre as Formas Menos Relevantes na Aquisição e Melhoria de Conhecimentos na Área de Controladoria ... 80

12.Respostas Sobre os Contextos Mais Favoráveis à Aquisição e Compartilhamento de Conhecimentos na Área de Controladoria ... 85

13.Respostas Sobre os Contextos Menos Favoráveis à Aquisição e Compartilhamento de Conhecimentos na Área de Controladoria ... 88

14.Respostas Sobre Importantes Ações para a Melhoria dos Processos SECI ... 92

Lista de Tabelas

Pag.

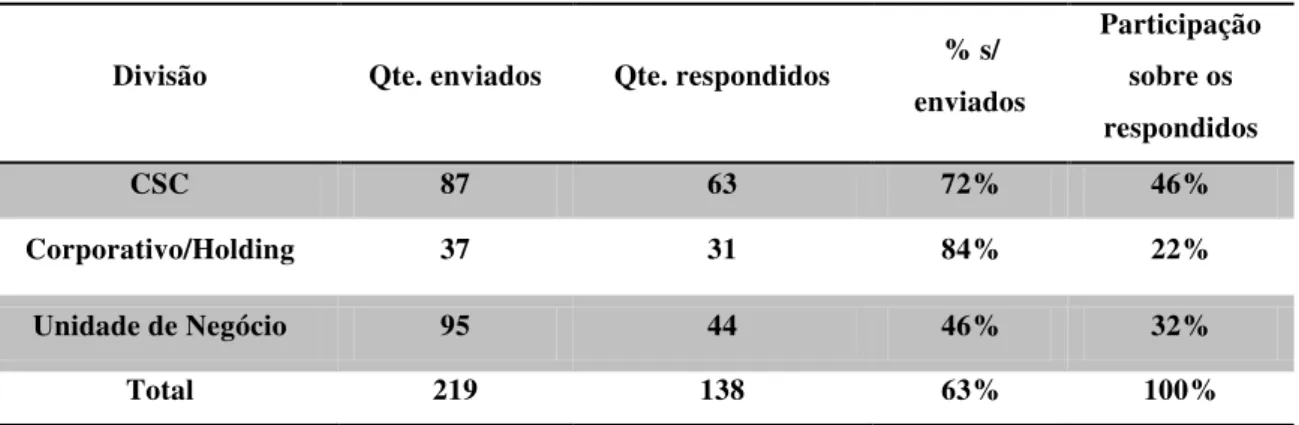

1.Frequência do Retorno de Questionários Respondidos ... 50

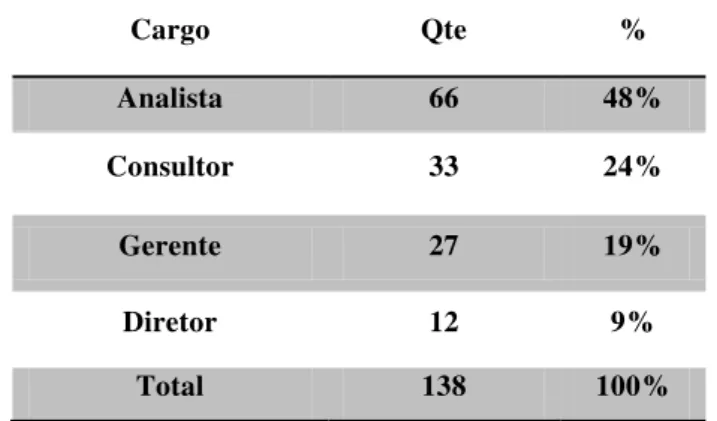

2.Distribuição por Cargo dos Respondentes ... 53

3.Distribuição por Área de Formação dos Respondentes ... 54

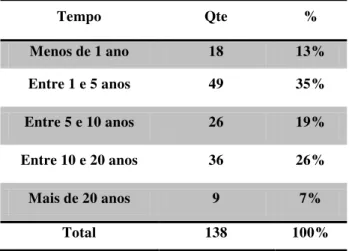

4.Distribuição dos Respondentes por Tempo na função ... 54

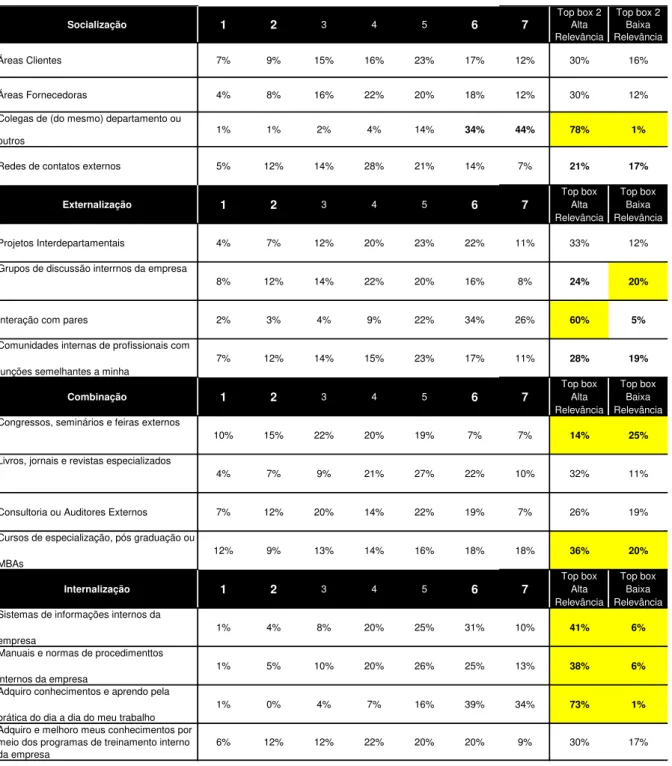

5.Classificação por Relevância no Meio de Conversão do Conhecimento ... 57

6.Classificação da Importância na Utilização por Tipo de Ba ... 60

7.Indicadores Estatísticos da Análise Fatorial ... 62

8.Indicadores Estatísticos da Análise Fatorial ... 63

9.Médias por Cada Componente do Modelo SECI ... 64

10.Médias por Tipo de Ba ... 66

1. Introdução

Notadamente, na nova era econômica, a gestão do conhecimento tornou-se um dos temas mais abordados na literatura voltada à administração de negócios e apesar de diversos autores tratarem o tema com diferentes abordagens (HOPE; HOPE, 2000; STEWART, 2004; BROOKING, 1997; TEECE, 2002; DAVENPORT; PRUSAK, 2003), verifica-se que há uma característica comum entre elas: o conhecimento visto como um ativo da empresa ou, como preferem alguns autores, ativo intangível, que, quando bem gerido, é de grande de importância para as organizações.

São grandes as transformações nas organizações provocadas pela mudança do foco industrial para o do conhecimento, a começar pelo valor de mercado das empresas, antes determinado pelo valor dos ativos tangíveis e hoje, pelo valor dos ativos intangíveis das organizações.

Enquanto na era industrial as atenções das organizações eram voltadas para pessoas e máquinas, criando produtos tangíveis e escassez de capital financeiro como limitador do crescimento, atualmente o foco das organizações é na conversão do conhecimento em recursos intangíveis, sendo o tempo e o conhecimento considerados os principais gargalos do crescimento (DRUCKER, 1993; STEWART, 2004; CRAWFORD, 1994).

O conhecimento deve ser visto como um recurso a ser explorado pelas empresas em situações de competição no mercado para a melhoria de seu desempenho, pois se diferenciarão com base naquilo que sabem− capitais físico e financeiro deixam cada vez mais de ser o fator-chave de sucesso para os negócios.

É notória a importância da gestão do capital intelectual para as organizações no ambiente de negócios atual, os líderes e os consultores de empresas passaram a tratar o conhecimento como o principal ativo das organizações e como a chave da vantagem competitiva sustentável. “Trabalhadores do conhecimento”, “empresa criadora do conhecimento”, “capital do conhecimento” e “alavancagem do conhecimento” tornaram-se termos correntes (DAVENPORT; PRUSAK, 2003).

linha, Antunes (2006) afirma que “é de se supor que, para que essas condições sejam atendidas, as pessoas envolvidas na organização tenham, adequadamente, disponíveis as

informações que irão balizar julgamentos, decisões, avaliações e previsões”.

Para as organizações, a gestão do conhecimento passou a ser estratégica, pois por ela passa a compreensão de como sustentar as vantagens competitivas da organização num ambiente de transformações tão velozes, sendo essas vantagens decorrentes das competências de seu capital intelectual, que requer um contínuo processo de aprendizagem.

Dessa forma, a gestão do conhecimento pode ser considerada uma atividade que as organizações têm para gerar, comunicar e aplicar conhecimento em prol da sua competitividade. Assim, o desempenho empresarial depende cada vez mais de novos fatores, que capacitem a organização a enfrentar adequadamente o novo contexto, a Sociedade do Conhecimento (SABBAG, 2007).

1.1.O Contexto do Problema

Num contexto competitivo como o atual, em que os ativos intangíveis foram elevados a um alto nível importância para a estratégia das organizações, a melhor qualificação dos profissionais passou a ser crucial para as organizações enfrentarem um ambiente de extrema competição e nesse sentido, a gestão do conhecimento conquistou uma grande importância para as organizações.

No mesmo sentido, como o trabalho teve um papel de maior importância na vida das pessoas, a educação e as aspirações profissionais, consequentemente, também passaram a ter o seu grau de importância elevado.

Para Oliveira Jr (2010), o sucesso da empresa está baseado em sua capacidade de (i) criar e transferir conhecimento de forma mais eficaz que seus competidores e (ii) entender os mecanismos que propiciam a criação e a transferência do conhecimento. Esse é o ponto de partida para o resultado superior. Assim, é relevante a existência de estoques de conhecimentos em indivíduos, em pequenos grupos ou em áreas funcionais, e tais estoques deve ser codificados e simplificados para torná-los acessíveis a toda a organização.

Nesse sentido, o capital intelectual − principal componente do ativo intangível das empresas e fundamental para a continuidade dos negócios − requer a adoção de práticas voltadas à gestão do conhecimento, inclusive na área de Controladoria, que exerce importante papel no sentido de apoiar a implementação da estratégia das organizações (ANTHONY; GOVINDARAJAN, 2006). Contudo, verifica-se que, na área de Controladoria, há estabilidade nas suas rotinas e baixa introdução de novas práticas gerenciais (GUERREIRO; PEREIRA; REZENDE, 2006).

Apesar da existência de poucos estudos, a área de Controladoria, como objeto de pesquisa, apresenta espaço para crescimento e exploração. Isso acontece porque, atualmente, a Controladoria exerce um papel extremamente relevante no cumprimento da missão da empresa e na garantia de sua sobrevivência e continuidade (BORINELLI, 2004).

Assim, a preocupação com a inovação também deve estar presente na Controladoria das empresas, pois essa área, como as outras da organização, pode se beneficiar com um modelo adequado de construção e compartilhamento de conhecimento. Entretanto, o que se nota é que estudos que exploram a criação e o compartilhamento de conhecimento nas organizações têm deixado de lado a área de Controladoria, focando apenas as empresas de consultoria e auditoria, como nos trabalhos de Morris e Empson, 1998 ou nos de Vera-Muñhoz, Ho, Chow, 2006.

As atividades desenvolvidas pelos profissionais que compõem a Controladoria são relevantes para a gestão de negócios das empresas, por essa razão é necessário mudar da visão meramente operacional baseada em números e fiscalizadora para as capacidades gerenciais dos profissionais (CARDOSO, RICCIO, MENDONÇA NETO, OYADOMARI, 2010; HOPE; HOPE, 2000), e para que isso aconteça, a criação e o compartilhamento de conhecimento entre esses profissionais tornam-se importantes na sustentabilidade dos negócios dessas empresas.

estimular a criação de comunidades de práticas para estimular o compartilhamento e o aperfeiçoamento de seus conhecimentos práticos e teóricos.

A expectativa é a de que os resultados obtidos neste estudo de caso possam ser utilizados por outras organizações que entendam a área de Controladoria de forma descentralizada, semelhante à Organização objeto deste estudo.

1.2.Questão de Pesquisa

Diante do contexto e problema expostos, este estudo pretende encontrar respostas para a seguinte questão: Como os profissionais do departamento de Controladoria adquirem e compartilham conhecimento?

1.3.Objetivo Geral

O objetivo geral é explorar como ocorre o processo de aquisição e compartilhamento de conhecimento dos profissionais que desempenham as funções atribuídas à Controladoria e analisar quais são os contextos internos da Organização, objeto deste estudo de caso, que envolvem a gestão do conhecimento.

1.3.1. Objetivos Específicos

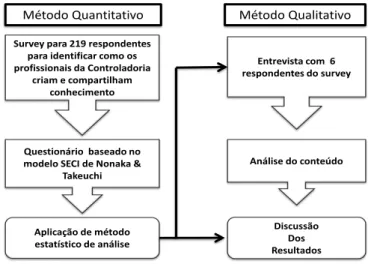

Identificar como os profissionais da Controladoria da Organização adquirem, compartilham e criam conhecimento, utilizando como plataforma teórica o modelo SECI, desenvolvido por Nonaka e Takeuchi (1995);

1.4.Justificativa e Contribuições Esperadas do Estudo

A justificativa para a realização deste trabalho passa pela crença de que aquilo que a organização coletivamente sabe, a eficiência com que ela usa o conhecimento e a prontidão com que ela adquire e usa novos conhecimentos constituem as únicas vantagens sustentáveis que as organizações possuem (DAVENPORT; PRUSAK, 2003).

Davenport e Prusak (2003) afirmam que lidar com a gestão do conhecimento deve começar por um problema empresarial relacionado com o conhecimento. Assim, é preciso atacar esse problema, identificando seu componente do conhecimento e usar o valor empresarial de resolvê-lo.

Nonaka (1997) defende a ideia de que, “em um nível mais fundamental, o

conhecimento é criado por indivíduos, e uma organização não pode criar conhecimentos sem

indivíduos”, restando para a organização o papel de disseminar organizacionalmente o

conhecimento criado por indivíduos e institucionalizá-lo como uma parte da rede de conhecimento da organização.

Nas organizações, os profissionais da área de Controladoria são responsáveis por prover informações que suportem a tomada de decisão − pelo planejamento e avaliação de desempenho econômico-financeiro e operacional dos negócios − e servem como base para a avaliação e a compensação dos gestores.

Para bem desempenhar essa tarefa, a Controladoria requer, principalmente, a melhor qualificação dos profissionais que atuam nessa área, para que constantemente aperfeiçoem os instrumentos que auxiliam e aprimoram as condições da gestão dos negócios, e nesse sentido, a gestão do conhecimento é importante para o desenvolvimento intelectual dos profissionais da Controladoria, e que consequentemente potencialize os objetivos estratégicos das organizações para mantê-las competitivas.

Desta forma, uma das contribuições deste estudo é fornecer à organização objeto do estudo, informações sobre como os seus profissionais da Controladoria adquirem e compartilham os conhecimentos necessários para desempenharem o seu papel, pois diante dos resultados revelados, ela possa melhor aproveitar e desenvolver os conhecimentos dos profissionais dessa área, e que estejam alinhados à sua estratégia de negócios.

2. Referencial Teórico

2.1.A Controladoria

A Controladoria é uma área de estudos na qual as definições e as conceituações ainda não estão consolidadas, por isso se encontra grande diversidade de entendimentos sobre vários de seus aspectos. Beuren (2002), por exemplo, chama a atenção quanto às abordagens sobre a Controladoria, apontando que estão muito mais voltadas às capacidades requeridas para o exercício da função, do que explicar o seu verdadeiro significado. Entretanto, apesar das indefinições e das contradições sobre o que vem a ser a Controladoria, não há, na literatura, muita divergência sobre a sua ligação com as Ciências Contábil, Econômica e da Administração.

Como ciência, Mosimann e Fisch (1999) classificam a Controladoria como um subgrupo das ciências sociais e políticas, que tem por objeto de estudo a gestão econômica, ocupando-se de fatos exteriores relacionados à atividade econômica do homem, porém limitam seu âmbito ao das empresas, o que é questionável, pois se verifica também a atuação da Controladoria em âmbito das esferas executiva, judiciária e legislativa do setor público.

As empresas procuram apoio na área de Controladoria para se tornarem mais competitivas e organizadas. Competitivas no sentido de que faz parte da missão dessa área fornecer aos gestores informações precisas e importantes para o processo decisório (TUNG,1993); organizadas, porque a ela também se atribui a responsabilidade de estabelecer, implementar e monitorar o sistema de controles internos necessários para a salvaguarda de ativos e para a manutenção da integridade dos registros contábeis.

Segundo Almeida, Parisi e Pereira (2010), a Controladoria pode ser vista sob dois enfoques: como um órgão administrativo e como uma área do conhecimento humano. No enfoque administrativo responde pela disseminação de conhecimento, pela modelagem e pela implantação de sistemas de informação, enquanto, no outro enfoque, é responsável pelo estabelecimento de toda a base conceitual.

Quadro 1 - Compilação de Conceitos de Controladoria sob o Enfoque de Área de Conhecimento

AUTORES DEFINIÇÃO

Almeida et al. (in:

CATELLI, 2009, p. 344).

Apoiada na Teoria da Contabilidade e numa visão multidisciplinar, é responsável pelo estabelecimento das bases teóricas e conceituais necessárias para a modelagem, construção e manutenção de Sistemas de Informação e Modelo de Gestão Econômica, que supram adequadamente as necessidades informativas dos gestores e os induzam, durante o processo de gestão, quando requerido, a tomarem decisões ótimas.

Garcia (2003, p. 67-68

Apoia-se na teoria da contabilidade, sendo suportada por várias disciplinas, com o objetivo de estabelecer toda base conceitual de sua atuação, contribuindo para o processo de gestão da organização. É responsável pela base conceitual que permite a sua aplicabilidade nas organizações.

Mosimann e Fisch (1999, p. 88)

Corpo de doutrinas e conhecimentos relativos à gestão econômica.

Mosimann e Fisch (1999, p. 99)

Conjunto de princípios, procedimentos e métodos −

oriundos das ciências de Administração, Economia, Psicologia, Estatística e principalmente, da Contabilidade −

que se ocupa da gestão econômica das empresas com a finalidade de orientá-las para a eficácia.

Pereira (1991, p.51)

Conjunto organizado de conhecimentos que possibilita o exercício do controle de uma entidade, a identificação de suas metas e dos caminhos econômicos a serem seguidos para atingi-los.

Fonte: Borinelli, 2006.

Controladoria é um conjunto de conhecimentos que se constituem em bases teóricas e conceituais de ordens operacional, econômica, financeira e patrimonial, relativas ao controle do processo de gestão organizacional (pag. 105).

Já Wickramasinghe e Atawattage (2007) classificam a Controladoria (ou Contabilidade Gerencial) em três visões: técnico-gerencial, pragmático-interpretativa e crítico-sócio-econômica (quadro 2):

Quadro 2 - Visões da Controladoria

Técnico-gerencial Pragmático-interpretativa

Crítico-sócio-econômico

Objetivo

Desenvolvimento de ferramentas para gestão e uso de técnicas para garantir uma gestão eficiente e efetiva das

organizações

Descrever, interpretar e teorizar o que está sendo

praticado

Destacar os problemas sociais e problemas no

uso de técnicas e ferramentas de contabilidade gerencial

Foco Organizacional e Técnica Consciência Humana Social

Orientação Prescritiva Interpretativa Interpretativa

Fundamentação Teórica

Economia neoclássica, teoria de sistemas, a psicologia

industrial e similares

Análise sociológica do comportamento humano

(por exemplo, o interacionismo simbólico,

teoria institucional e similares)

Teorias sociológicas (por exemplo, o marxismo, neo-marxismo, pós-modernismo e similares)

Fonte: Adaptado de Wickramasinghe e Alawattage, 2007.

Almeida, Parisi e Pereira (2010), sustentam que à Controladoria, por ser a única área da organização com uma ampla visão e detentora de artefatos apropriados à otimização do

2.1.1. As Funções da Controladoria

Com o objetivo de identificar um conjunto básico de funções da Controladoria e solucionar a dificuldade de delimitar as funções da Controladoria, decorrente da diversidade de conceitos e concepções, muitas vezes confusas e contraditórias, presentes na literatura e também pela prática das organizações, Lunkes, Gasparetto e Schnorrenberger (2010) realizaram um estudo bibliográfico, cujo resultado disposto no Quadro 3, que apresenta uma lista de funções da Controladoria extraídas a partir de pesquisas empíricas realizadas nos Estados Unidos, na Alemanha e no Brasil.

Quadro 3 – Funções da Controladoria em Trabalhos Empíricos dos EUA, Alemanha e Brasil

País

Funções

Elab.deRelatóriose Interpretação X X X X 4 X X X X - 4 - X X X 3 11 85%

Planejamento - - X X 2 X X X - X 4 X X X X 4 10 77%

Controle - - X X 2 X - X X X 3 X X - X 3 8 62%

Contábil X X X X 4 - - X - 1 - X X X 3 8 62%

ControleInterno X - - - 1 - - - 0 X X - X 3 4 31%

SistemadeInformação - - X 1 - - - X X 2 X - - - 1 4 31%

AdministraçãodosImpostos - - - - 0 - X - - - 1 - - X X 2 3 23%

RelatóriosGovernamentais X - - - 1 - X - - - 1 - X - - 1 3 23%

Auditoria - X - - 1 - - - 0 - X - - 1 2 15%

Direção X - - - 1 - - - X - 1 - - - - 0 2 15%

AnáliseeAvaliaçãoEconômica - - - - 0 - X - - X 2 - - - - 0 2 15%

AvaliaçãoeDeliberação - - - - 0 - X - - - 1 - - - - 0 1 8%

AtenderAgentesdeMercado - - - - 0 - - - 0 - X - - 1 1 8%

ProteçãodeAtivos - - - - 0 - X - - - 1 - - - - 0 1 8%

AvaliaçãoeConsultoria - - - - 0 - - - 0 - - - - 0 0 0%

ProcessamentodeDados - - - - 0 - - - 0 - - - - 0 0 0%

MensuraçãodeRisco - - - - 0 - - - 0 - - - - 0 0 0%

Organização - - - - 0 - - - 0 - - - - 0 0 0%

DesenvolverPessoal - - - - 0 - - - 0 - - - - 0 0 0%

Coordenação - - - - 0 - - - 0 - - - - 0 0 0%

EstadosUnidos Alemanha Brasil

Pesquisas Vo o rhi es (1 9 9 4 ) S im o n, G uet zkow, Kozmet sky e Ty nd el l S at he ( 1 9 7 8 ) S ieg el e Kul es za ( 1 9 9 6 ) T o ta l - EU A Horv at h, G aydo ul e H ag en (1978) U ebel e ( 1 9 8 1 ) Horv at h, Da m bro ws ky, Jung e P o ss el t ( 1 9 8 5 ) Am sho ff ( 1 9 9 4 ) P el lens , Tom as ze ws ki e W eber ( 2 0 0 0 ) Tot al G e ral A bs o luto R e la ti v o T o ta l - A le m a nh a G io ng o e Nas ci m ent o ( 2 0 0 4 ) Cal ij uri , S an to s e S an to s

(2004) San

to s, Cas tel lan do , Bon ac im e S il va ( 2 0 0 5 ) Bori n el li (2 0 0 6 ) T o ta l - B ra sil

Fonte: Lunkes, Gasparetto e Schorrenberger, 2010.

prática das organizações, tais como a elaboração e a interpretação de relatórios e a própria contabilidade (LUNKES, GASPARETTO; SCHNORRENBERGER., 2010).

Borinelli e Rocha (2007) relatam que, nas cem maiores empresas brasileiras, as funções desempenhadas pela Controladoria mais frequentes são:

Função Contábil - Atividades relacionadas à Contabilidade Societária, tais como processamento contábil; elaboração e análise das demonstrações contábeis;

Função Tributária – Atividades relacionadas à Contabilidade Fiscal, tais como (i) atender às obrigações tributárias principais e acessórias e (ii) realizar planejamentos tributários;

Função de Controle Interno (exceto Auditoria Interna) – Atividades destinadas a proteger o patrimônio e salvaguardar os interesses da organização, tais como estabelecer e monitorar sistema de controles internos;

Função Gerencial – Atividades relacionadas ao Planejamento, Controle de Gestão e Estudos de Viabilidade.

2.1.2. O Aspecto Organizacional Da Controladoria

O posicionamento da Controladoria na estrutura organizacional das empresas pode variar de acordo com o porte, a idade, a atividade, a estrutura de capital, a complexidade das atividades e o modelo de gestão da organização. Além disso, na maioria das empresas no Brasil, ela está sob responsabilidade do principal executivo de finanças (FREZATTI; ROCHA; NASCIMENTO; JUNQUEIRA, 2009).

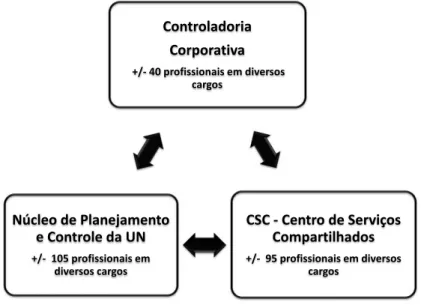

No aspecto da estrutura organizacional das empresas, a Controladoria deve estar formalizada nos organogramas das empresas e para cumprir o seu papel, a sua segmentação pode acontecer na forma de Controladoria Corporativa e Controladoria de Unidade, e esta subdividir-se em (i) Controladoria de Unidade de Negócio; (ii) Controladoria de Filial ou Planta; (iii) de Marketing; de Divisão; e (iv) Internacional (BORINELLI, 2006).

Na segmentação apresentada por Borinelli (2006) deve ser acrescida a forma do Centro de Serviços Compartilhados (CSC), que atualmente é muito utilizado por grandes conglomerados empresariais para a centralização de atividades comuns a todas as suas unidades de negócios. Dentre elas, estão algumas que pertencem ao rol da Controladoria.

No estudo de caso conduzido por Järvenpää (2009), que examinou na prática as mudanças que estão ocorrendo na orientação dos profissionais da Controladoria. Um dos benefícios para o negócio evidenciado no estudo foi o posicionamento de Controllers divisionais mais próximos dos dirigentes das unidades de negócio e a centralização de rotinas transacionais, tais como processamento contábil e folha de pagamento, num Centro de Serviços Compartilhados.

Em organizações nas quais a estrutura da Controladoria é descentralizada, geralmente um ponto que costuma gerar certa controvérsia é a definição da subordinação do Controller divisional. Isso porque esses profissionais inevitavelmente têm dupla subordinação. Se, por um lado, eles têm subordinação funcional ao Controller Corporativo, por outro também têm subordinação hierárquica ao dirigente maior da divisão em que estão lotados. Independentemente das relações de subordinação, o relacionamento mais adequado entre os dois Controllers é estar, de forma ética, sempre abertos para discutir o que é melhor para a organização como um todo (ANTHONY; GOVINDARAJAN, 2008).

Ainda sob o aspecto organizacional, a partir de um estudo sobre as práticas de controladoria, Borinelli e Rocha (2007) constataram que 77% de cem empresas investigadas possuem uma área de Controladoria formalizada nas suas estruturas organizacionais e destas, quase todas disseram que a possuem no nível corporativo. Além disso, os autores constataram ainda que 67% possuem a Controladoria também no nível de unidade de negócio ou divisional, podendo ocorrer que numa empresa é possível encontrar a Controladoria no nível corporativo e também no nível de unidade.

2.2.Conhecimento e a sua Gestão Nas Organizações

Antes de discorrer sobre o entendimento do que venha a ser conhecimento e a sua gestão, convém fazer uma importante distinção entre dados e informação.

Davenport e Prusak (2003) definem os dados como um conjunto de fatos distintos e objetivos sobre algum tipo de evento e no contexto das organizações, referem-se aos registros estruturados de transações, geralmente armazenados em um sistema informatizado.

Diferente dos dados, “a informação tem relevância e propósito” (Drucker, 2001), e é descrita por Davenport e Prusak (2003) como uma mensagem, geralmente na forma de documento ou comunicação audível ou visível, que tem um emitente e um receptor, cuja finalidade é mudar o modo como o destinatário vê algo e causar algum impacto sobre o seu julgamento e comportamento.

Assim, a informação proporciona um novo ponto de vista para a interpretação de eventos, tendo a capacidade de tornar visíveis os significados até então invisíveis (NONAKA; TAKEUCHI, 1997), sendo necessária a intervenção da mente dos seres humanos para que a informação se transforme em conhecimento (DAVENPORT; PRUSAK, 2003).

Existem inúmeras proposições, não consensuais, para a definição do que é conhecimento e se as principais fossem aqui inseridas, confrontá-las já seria um estudo à parte. Por essa razão, foi escolhida uma das mais clássicas, cujo autor apresentasse uma definição com uma visão pragmática e funcional do conhecimento nas organizações:

Conhecimento é uma mistura fluída de experiência condensada, valores, informação contextual e “insight” experimentado, a qual proporciona uma estrutura para a avaliação e incorporação de novas experiências e informações (DAVENPORT; PRUZAK, 2003).

Dessa definição, extrai-se que conhecimento é uma mistura de muitos elementos, fluído à medida que ele é originado na mente dos conhecedores, que têm o papel de transformar informação e ideias em conhecimento, e formalmente estruturado, pois se encontra materializado em livros, documentos, rotinas, processos, práticas e normas organizacionais.

inovar produtos e serviços, que passa pelo estímulo à geração e ao compartilhamento de conhecimento na organização.

Por outro lado, se for classificado como um estoque, o conhecimento perde o seu valor pela obsolescência e para que isso não aconteça, as organizações devem ver o conhecimento como um fluxo dinâmico, abandonando o conhecimento obsoleto e aprendendo a criar o novo, aplicá-lo e gerenciá-lo por meio das seguintes ações (DRUCKER, 2001):

Melhorar continuamente todas as atividades;

Desenvolver novas aplicações a partir de seus próprios sucessos;

Constituir um processo organizado de inovação contínua.

Autores, como Nonaka e Takeuchi (2008), relacionam o conhecimento com o sucesso. Segundo eles, o sucesso das empresas japonesas se deve à sua capacidade na “criação do conhecimento organizacional”, entendendo-se como conhecimento organizacional a capacidade de uma organização de criar novo conhecimento, difundi-lo na organização e inseri-lo em produtos, serviços e sistemas.

Nesse sentido, fazer a gestão do conhecimento é essencial para as organizações e está diretamente relacionado à capacidade das organizações em utilizar e combinar várias fontes e tipos de conhecimento organizacional, para desenvolverem competências específicas e capacidade inovadora, que significam de forma permanente em novos produtos, processos, sistemas gerenciais e nova liderança de mercado, associada aos conceitos de criatividade, inovação e compartilhamento, presentes em teorias de gestão empresarial (NONAKA; TAKEUCHI, 1997; ALVARENGA NETO, 2008).

Segundo Terra (1999), “a gestão do conhecimento significa organizar as principais

políticas, os processos e as ferramentais gerenciais e tecnológicas à luz de uma melhor compreensão dos processos de geração, identificação, validação, disseminação, compartilhamento e uso dos conhecimentos estratégicos para gerar resultados (econômicos) para a empresa e benefícios para os colaboradores”.

Figura 1: Sete Dimensões da Gestão do Conhecimento

Fonte: Terra,2000.

Ainda, segundo Terra (in: FLEURY, 2010), a literatura organizacional apresenta diferentes focos para o recurso conhecimento e a sua gestão no ambiente empresarial:

Aprendizado individual e organizacional (cultura organizacional);

Relações entre as pessoas, diferentes áreas da empresa, diferentes empresas e o ambiente;

Desenvolvimento de competências individuais e organizacionais;

Mapeamento, codificação e compartilhamento do conhecimento organizacional;

Conectividade entre as pessoas;

Alavancagem dos avanços em informática e em telecomunicações;

Mensuração do capital intelectual da empresa.

Conforme disposto no Quadro 4, Davenport & Prusak (2003) sugerem cinco modos de se gerar conhecimento numa organização:

INPUT

(1) Estratégia

Ambiente Externo

EMPRESA Clientes, Parceiros Concorrentes, Fornecedores

Universidades

(2) Operacionais

Inovação Capital Intelectual

(3) Organizacionais

(4) Culturais

(5) Gestão de RH

(6) Infraestrutura de TI

OUTPUT

(7) Resultados

Financeiros PROCESSOS

Identificar Gerar Validar Organizar Disseminar Usar

Feedback Feedback

Quadro 4: Modos de Gerar Conhecimento Numa Organização

Aquisição

Incorporação de modelos prontos, copiados,

comprados ou assimilados de outras

organizações – e se tratando da área de

conhecimento, o provérbio bem roubado é

meio caminho andado faz se tido.

Recursos Dedicados

Formar unidades ou grupos para esta finalidade,

com o objetivo de fazer surgir conhecimento

novo, novas formas de fazer as coisas. Ex:

departamentos de P&D.

Fusão

Organizar equipes com diferentes perspectivas

para trabalhar num problema ou projeto,

gerando conhecimento e inovação pelo que

defi ira co o caos criativo .

Adaptação

Conhecimento gerado a partir de situações de

mudança ou crises. Mudanças externas e

internas levando as organizações a se adaptarem

ao um novo cenário.

Redes

O conhecimento é gerado por redes forma

organizada ou informal num processo de

compartilhamento de conhecimento

Fonte: Adaptado de Davenport e Pruzak, 2003.

Para Alvarenga Neto (2008), “a verdadeira gestão do conhecimento vai além por se

preocupar com uma miríade de outros temas pertinentes às questões da informação e do conhecimento nas organizações”, tais como:

A criação e o uso do conhecimento;

A gestão da inovação e da criatividade;

O compartilhamento de informações;

A aprendizagem organizacional e a preocupação com os registros e os documentos que levam à criação e à manutenção de repositórios de conhecimentos e memória organizacional;

A criação de condições favoráveis que devem ser propiciadas pela

organização (o que ele denominou de “contexto capacitante”).

Quadro 5 – Estudos Sobre Gestão do Conhecimento em Controladoria

Autor Artigo Objetivo Resultado

VAN HELDEN, G.J.; AARDENA H.; BOGT H.J.;GROOT, T.L.C.M.

Knowledge Creation for Practice in Public Sector Management Accounting

by Consultants and Academics: Preliminary Findings and Directions for Future Research.

Investigar em que aspectos da criação de conhecimento em contabilidade gerencial diferem consultores e pesquisadores com as seguintes questões: qual a

influência da prática na geração de conhecimento na contabilidade gerencial? ; quais fontes de conhecimentos são utilizadas? ; que tipos de conhecimentos são criados? ; qual a interferência de consultores e pesquisadores no trabalho um do

outro?

Consultores criam conhecimento em resposta à problemas práticos, que são personalizados para a aplicação prática, resultado da combinação de conhecimentos tácitos e explícitos, enquanto para os acadêmicos, a influência da prática é menos presente e subutilizam o conhecimento tácito. Consultores obtém conhecimento com colegas e revistas profissionais, enquanto para pesquisadores a principal fonte são os periódicos acadêmicos. Expectativa é que a diminuição

do “gap” vai acontecer quando houver um maior número de consultores-pesquisadores atuando como mediadores entre a investigação por um lado e a

consultoria e prática por outro.

DAVILA, T.;

OYON, D. Collaboration and the Cross-paradigm Advancement of Management Accounting

Knowledge.

Fazer uma crítica sobre o distanciamento de pesquisadores da área de contabilidade gerencial da prática das organizações e da sociedade, ao utilizarem apenas periódicos científicos com forma de “falar” com os práticos,

e esta inércia tem sido pouco proveitosa no sentido de trazer conhecimento e novas ideias para a prática.

Os autores defendem a ideia: que sendo a contabilidade gerencial um campo saudável e dinâmico, sem nenhuma escola dominando sua agenda, os seus investigadores se voltem para metodologias qualitativas e interpretativas (IAR –

Interpretative Accounting Research), principalmente com base em estudos de caso e análise etnográfica, estreitando a colaboração entre diversas áreas de

pensamento.

CHOU, T-H.; VASSAR, J.A.; LIN, B.

Knowledge Management Via Ontology Development

in Accounting.

Com uma abordagem ontológica, desenvolver uma metodologia e uso de software que torne possível o compartilhamento do entendimento comum sobre

contabilidade.

Aplicando a técnica de “rede” e a estrutura da demonstração de lucros e perdas foi proposto modelo que facilitasse aos usuários navegar de forma mais eficaz por

um repositório de informações, que ao ser utilizado poderá ajudar no compartilhamento de conhecimento no campo da contabilidade.

COOPER, P. Accounting Knowledge Adapting Management Needs to Functional and

Economic Change.

Investigar, a partir do ponto de vista dos profissionais da área de controladoria as alterações na função desses profissionais, as novas necessidades de conhecimento, diante das transformações do ambiente econômico e questões

sobre a amplitude e diversidade das necessidades de conhecimento para a gestão. A pesquisa foi realizada com 1.620 membros do CIMA (Chartered Institute of Accountants), que tinha a necessidade de fazer uma revisão no seu

curriculum de qualificação profissional.

A elevada importância atribuída a praticamente todos os temas incluídos na pesquisa, indica que os práticos possuem uma base mais ampla de necessidades

de conhecimento do que está previsto na estrita concepção do curriculum da CIMA e será necessário uma adaptação à nova realidade dos profissionais da

controladoria. BHIMANI, A.; ROBERTS, H. Management Accounting and Knowledge Management

in Search of Intelligibility.

Refere-se de um editorial do periódico, no qual os autores chamam a atenção para as mudanças decorrentes da “área da informação e do conhecimento” e

suas implicações no campo da área de contabilidade gerencial.

Enfatizam que a contabilidade gerencial tem importante papel na gestão do conhecimento, pois a informação contábil deve permitir que nas diferentes atividades organizacionais, a classificação seja uniforme e ser alteradas, quando necessário, para que se tornem economicamente funcional e administrativamente

controláveis. Chamam o gerenciamento de ativos de conhecimento, a partir da contabilidade gerencial, como “ação baseada no conhecimento”, onde a contabilidade gerencial deverá promover confiança na informação, que permita a

criação de conhecimento e voltar-se para uma abordagem de característica econômica não física.

2.3. Conhecimento Tácito e Explícito

Não há como tratar da temática de Gestão do Conhecimento no âmbito das organizações empresariais sem explorar e refletir sobre as duas espécies distintas de conhecimento: tácito e explicito, pois a falta do entendimento sobre o que são essas espécies de conhecimento compromete qualquer estudo que tenha por objetivo explorar esse tema.

Apesar de Alvarenga Neto (2008) mencionarem haver, além das dimensões do conhecimento tácito e do explicito também a dimensão cultural proposta por Choo (1998), neste trabalho só serão exploradas as dimensões tácito e explícito, reconhecidamente as mais abordadas pela literatura.

O marco da conceituação do que seria o conhecimento tácito é atribuído ao cientista Michael Polanyi no seu livro “The Tacit Dimension”, originalmente publicado em 1966. Segundo Polanyi (2009), muito do que sabemos não pode ser verbalizado ou escrito, pois o conhecimento tácito envolve uma relação entre duas coisas: um conhecimento específico, como: “tocar piano”, utilizar determinada ferramenta, etc., o que ele chama de distal, e outro, que ele chama de proximal, do qual só temos consciência na medida em que ele serve ao anterior. Assim, define o conhecimento tácito como pessoal, intransferível e específico ao contexto e de difícil codificação (forma escrita) e comunicação.

Para Nonaka e Takeuchi (1997), o conhecimento tácito seria aquele disponível nos indivíduos. Altamente personificado, envolve crenças e valores pessoais e é de difícil formalização em meios concretos. Tal conhecimento envolve duas dimensões: uma técnica (know-how) e outra cognitiva (modelos mentais, crenças e percepções). Os autores ainda definem o conhecimento explícito como aquele que pode ser exposto em linguagem sistemática e formal, por exemplo: em documentos, manuais, banco de dados, etc.

Para Choo (2003), o conhecimento tácito é o conhecimento implícito usado pelos membros da organização para realizar seu trabalho e dar sentido ao seu mundo. É absorvido durante longos períodos de experiência e de execução de uma tarefa, durante os quais o indivíduo desenvolve capacidade para fazer julgamentos intuitivos sobre a realização bem sucedida da atividade. Já o conhecimento explícito seria aquele que pode ser expresso formalmente com a utilização de um sistema de símbolos, podendo ser facilmente codificado e difundido.

mas trata-se de um “conhecimento ainda não explicado”. Nesse sentido, o conhecimento tácito no local de trabalho seria composto de três elementos:

Componente Consciente – o mais fácil de codificar, pois o indivíduo consegue entender e explicar o que está fazendo;

Componente Automático – o indivíduo não tem consciência de que está aplicando e desempenhando de forma não consciente;

Componente Coletivo – o indivíduo compartilha o conhecimento com os outros num contexto social específico.

Sobre o grau de importância dessas duas espécies, notadamente vê-se na literatura uma tendência dos autores (NONAKA; TAKEUCHI, 1997; CHOO, 2003) de classificar o conhecimento tácito como o mais importante. Isso acontece porque há a visão de que o conhecimento só existe em razão dos indivíduos, e como as organizações não têm como criar conhecimento sem os indivíduos, é vital para a inovação que elas alavanquem os conhecimentos tácitos dos seus funcionários. “Nem mesmo os sistemas computacionais mais

avançados do mundo são capazes de gerar conhecimento” (CHOO, 2003).

Para Nonaka & Takeuchi (2008), uma organização não pode criar conhecimento por si mesma, e sim apenas pelos indivíduos, tendo a organização papel fundamental no apoio e no estímulo de atividades que criem conhecimento dos indivíduos e proporcionem os contextos

apropriados para elas. “O indivíduo é o ‘criador’ do conhecimento, e a organização é o

‘amplificador’do conhecimento”.

Mesmo com a crescente utilização da tecnologia na comunicação e nos sistemas de informação afetando os processos de geração, difusão e armazenamento de conhecimento nas organizações, ainda é essencial o papel do contato pessoal e do conhecimento tácito para os processos de aprendizado organizacional, e de um ambiente de elevada confiança, transparência e colaboração, “pois os melhores sistemas de informação e ferramentas de comunicação ainda dependem essencialmente dos inputs individuais” (TERRA, 1999).

2.3.1. O Modelo SECI

Nonaka e Takeuchi, ao constatarem que estudos na área da gestão do conhecimento estavam muito mais voltados para o modelo ocidental, no qual o conhecimento explícito era o mais valorizado, e diante da escassez de estudos que tratassem a gestão do conhecimento sobre o enfoque da criação do conhecimento nas organizações, desenvolveram uma teoria no campo do conhecimento organizacional baseada em duas visões: (i) a epistemológica, fundada em distinguir o conhecimento em tácito e explícito, que, sob a ótica da dialética, seriam opostos, mas na verdade são complementares; e (ii) a ontológica, fundada na ideia de que o conhecimento criado pelos indivíduos é amplificado em conhecimento em nível de grupo e em nível organizacional.

O modelo de gestão de Nonaka e Takeuchi, aborda a criação de conhecimento, mostrando a relação entre as dimensões ontológico-epistemológicas da criação de conhecimento – dialogo ininterrupto entre conhecimento tácito e explícito (VASCONCELOS, 2007).

A teoria de Nonaka e Takeuchi, denominada de “Teoria da Criação do Conhecimento

Organizacional”, tem como base o processo de conversão de conhecimento, nominada por

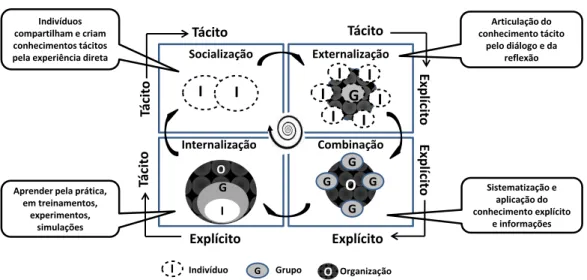

eles como Modelo SECI, que consiste num processo de interação entre os conhecimentos tácito e explícito, composto de quatro etapas: Socialização, Externalização, Combinação e Internalização.

Segundo os autores, a habilidade das empresas japonesas de criar sistematicamente a interação entre os conhecimentos tácito e explícito, mantendo uma dinâmica que propicie o

“diálogo” contínuo entre essas formas de conhecimento, propicia as essas empresas uma grande vantagem competitiva.

Assim, uma organização cria e utiliza conhecimento, convertendo o que seja tácito em explícito e vice-versa, sob as quatro as formas de interação dinâmica:

Socialização - Conversão de conhecimento tácito para conhecimento tácito: envolve a interação social “face-a-face” entre indivíduos, que acontece no

Externalização – Conversão de conhecimento tácito para conhecimento explícito: envolve tornar visível o conhecimento tácito, que possibilite transformá-lo na forma explícita, permitindo que ele seja compartilhado para um grupo de indivíduos e se torne a base de um novo conhecimento. É suportada por dois fatores chaves: (1) a articulação do conhecimento tácito para convertê-lo em explícito, que envolve o uso técnicas que ajudem a expressar as ideias, tais como: palavras, conceitos, linguagem figurativa (metáforas, analogias ou narrativas), e o diálogo ou a reflexão coletiva; (2) a tradução do conhecimento tácito dos especialistas, de forma que o torne mais simples de compreender (NONAKA; KONNO, 98);

Combinação – Conversão de conhecimento explícito para conhecimento explícito: envolve converter o conhecimento explícito em conjuntos mais complexos de conhecimento explícito. Nesse estágio, os fatores-chaves são: a comunicação, a difusão de processos e a sistematização do conhecimento. Na prática, a combinação é resultado de três processos: (1) captura e integração de novo conhecimento já explicitado pela externalização no interior ou do exterior da organização e combinação com os já existentes; (2) distribuição do conhecimento novo entre os membros da empresa; (3) edição ou processamento do conhecimento explícito para que seja mais utilizável (NONAKA; KONNO, 1998);

Internalização – Conversão de conhecimento explícito para conhecimento tácito: envolve a incorporação do conhecimento explícito em conhecimento tácito. Tal processo está muito associado ao “aprender fazendo” e requer

que o indivíduo selecione o conhecimento que seja relevante para desempenhar a sua atividade na empresa. Quanto à internalização do conhecimento explícito, tal processo é facilitado se o indivíduo estiver verbalizado em documentos ou manuais e também se puder utilizar simulações ou experimentos (NONAKA; KONNO, 1998; NONAKA; TAKEUCHI, 2008).

extrapolando o nível individual, desenvolvido e esclarecido evolutivamente. Dessa forma, ocorreria a partir, daí uma espiral de conhecimento, com o comprometimento pessoal, em que, de forma gradual, conceitos úteis e valiosos obtêm uma ampla aceitação e são progressivamente cristalizados em vários processos de conversão entre o conhecimento tácito e o explicito, envolvendo desde o indivíduo até o grupo e a organização (Figura 2).

Figura 2: Modelo SECI

Socialização Externalização

Combinação Internalização

I I

I

I II

II

I

I

II G II

O G G G G O G I Tácito Tác it o Tácito Exp lí ci to Exp lí ci to Explícito Explícito Tác it o G I

I Indivíduo Grupo O Organização Indivíduos

compartilham e criam conhecimentos tácitos pela experiência direta

Aprender pela prática, em treinamentos,

experimentos, simulações

Articulação do conhecimento tácito

pelo diálogo e da reflexão

Sistematização e aplicação do conhecimento explícito

e informações

Fonte: Adaptado de Nonaka e Takeuchi, 2008.

A criação de conhecimento organizacional dever ser entendida como um processo que

“organizacionalmente” amplifica o conhecimento criado pelos indivíduos e o cristaliza no

nível do grupo por meio do diálogo, da discussão e do compartilhamento de experiência (NONAKA; TAKEUCHI, 1997).

Quadro 6: Modelo conceitual SECI Aplicado à Controladoria

Processo Descrição

Socialização

Acumulação de Conhecimento Tácito

Gerentes Obtém informação de áreas cliente, como as áreas comercial e produção e áreas fornecedoras, como tecnologia da

informação e financeira

Coleta de informação externa

Obtenção de informação por meio de consultores e auditores externos, palestrantes, professores e associações de classe ou

associação de empresas

Coleta de informações

internas Busca de informações em outros departamentos da empresa

Transferência de conhecimento tácito

Gerentes criam ambiente de trabalho que ajudam os pares a entender o processo de elaboração do conhecimento técnico por meio de

exemplos praticados pelos mestres

Externalização Gerentes desenvolvem modelos para elaboração conceitual do conhecimento

Combinação

Aquisição e Integração Junção de informações produzidas externamente com as internas,

com o uso de literatura e softwares

Síntese e Processamento Criação de manuais, documentos e banco de dados

Disseminação Gerente se engajam na apresentação dos modelos para transmitir os

novos conhecimentos

Internalização

Experiência Pessoal: aquisição do conhecimento

no mundo real

Utilização de equipes interdepartamentais e interfuncionais para disseminação dos novos conhecimentos

Simulação e Experimentação: aquisição

do conhecimento no mundo virtual

Gerentes formam equipes para fazer projetos-piloto e compartilhar os resultados com os membros do departamento com o objetivo de

facilitar a prototipação e encontrar padrões

Fonte: Oyadomari, 2010.

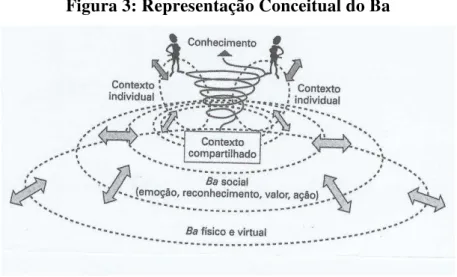

2.3.2. O Conceito de Ba

compartilhar e acumular conhecimento para melhoria das suas capacidades individual. “O

conhecimento não pode ser criado no vácuo, e necessita de um lugar onde a informação receba significado através da interpretação para tornar-se conhecimento.” (NONAKA ; TAKEUCHI, 2008).

Nesse sentido, Nonaka e Takeuchi agregaram ao modelo SECI o conceito que eles denominaram Ba. Numa simples tradução, Ba significa um lugar, porém o mais apropriado talvez seja tratá-lo como um contexto, que pode ser: físico, virtual ou mental, dinâmico, no qual o conhecimento é criado, compartilhado e utilizado e que serve ao propósito de acelerar a aquisição e o compartilhamento do conhecimento dentro das organizações (Figura 3).

Figura 3:Representação Conceitual do Ba

Fonte: Nonaka e Takeuchi (2008, pag. 100).

Uma organização pode ser vista como uma configuração orgânica de vários Bas, com indivíduos interagindo uns com os outros e com o ambiente, com base no conhecimento que possuem e no significado que criam. Quando vistas dessa forma, e não como estruturas organizacionais, pode-se selecionar qual o tipo de conhecimento a ser criado, quem são os indivíduos que detêm esse conhecimento e quais interações são necessárias entre eles para criar conhecimento, sem necessariamente estar restrito à estrutura organizacional existente (NONAKA; TAKEUCHI, 2008).

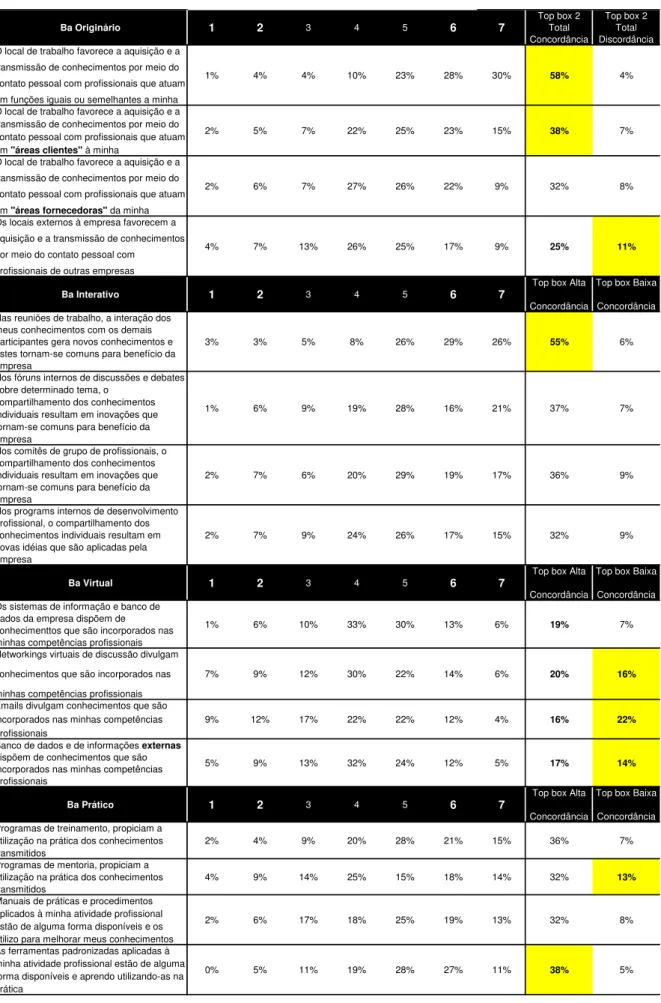

Existem quatro tipos de Ba e cada um deles é adequado a um estágio do modelo SECI, ocorrendo em tempo e locais específicos:

os indivíduos. Representa o processo da socialização, no qual se inicia o processo da criação de conhecimento e está associado à cultura e visão da organização (NONAKA; KONNO, 1998);

Ba Interativo – é o contexto conscientemente construído para reunir um

mix de pessoas com específicos conhecimentos e capacidades em eventos na

organização (ex: projetos, força-tarefa, reuniões etc.). A reflexão coletiva que acontece nesses eventos é chave para tornar o conhecimento comum a todos. Representa o processo da externalização, no qual o conhecimento tácito torna-se explícito para o grupo (NONAKA; KONNO, 1998);

Ba Virtual – é o contexto no qual a interação entre o conhecimento explícito novo e o existente acontece no mundo virtual em vez de no local físico. Representa o processo da combinação, em que a tecnologia (networks, group-ware, e-mails, database etc.) é o modo mais eficiente

para a combinação dos conhecimentos (NONAKA; KONNO, 98);

Ba Prático – é o contexto em que o conhecimento explícito torna-se tácito para os indivíduos, suportado principalmente por: treinamento e coaching

recebido por mentores, conhecimento formalizado (manuais) e aplicativos que permitam simulações e experiências. Representa o processo de internalização (NONAKA; KONNO, 98).

Nonaka e Takeuchi (2008) defendem a ideia de que não basta construir o Ba, ele deve

ser “energizado” para dar impulso e qualidade no processo de criação de conhecimento, na

auto-organização com sua própria intenção, direção, interesse ou missão. Assim, os líderes das organizações devem suprir as condições necessárias para energizar o Ba, tais como: autonomia, caos criativo, redundância, amor, cuidado, confiança e compromisso.

2.3.3. O Pragmatismo do Modelo SECI – Alguns Estudos Empíricos

Estudos empíricos, à luz de uma teoria existente, permitem examinar, entender ou explicar determinado fenômeno existente num determinado contexto (COLLIS; HUSSEY, 2005) e por essa razão, é importante trazer para este estudo alguns exemplos de trabalhos empíricos na área da gestão do conhecimento que foram desenvolvidos com base no modelo

SECI da “Teoria da Criação do Conhecimento Organizacional”, de Nonaka e Takeuchi (1997), mesmo que nenhum deles tenha sido realizado no campo na área de Controladoria ou Contabilidade Gerencial:

Quadro 7: Estudos Empíricos Que Aplicaram o Modelo SECI

SONG J. H.; UHM D.; YOON, S. W. Organizational Knowledge Creation Practice: Comprehensive and Systematic Processes For Scale Development.Leardership & Organization Development Journal, vol. 32, n. 3, 2011.

Objetivo: Desenvolver e validar um instrumento de medida para avaliar as práticas de criação de conhecimento organizacional com base na socialização, externalização, combinação e internalização do modelo SECI.

Metodologia: Coleta de dados de uma amostra de 455 empregados, indicados por gerentes de recursos humanos de quatro empresas Sul Coreanas, partindo de questões (itens de medida) desenvolvidas à luz da teoria e do conceito de cada processo do modelo SECI. Inicialmente, para a construção de um construto, uma análise fatorial exploratória procurou identificar 23 itens de medida com os quatro processos do SECI e o resultado permitiu deduzir que 17 dos 23 itens, que são a melhor representação do modelo SECI e o passo seguinte foi a realização de uma análise fatorial confirmatória para a validar o construto.

Resultado: Foram definidos 17 itens de medidas para avaliar as práticas de criação de conhecimento estruturados na forma do modelo SECI. Apesar da análise fatorial exploratória não dar suporte para os quatro processos SECI, os resultados mostram uma estreita relação entre os processos de combinação e a internalização com modelos e soluções para produtos e processos através de grupos ou colaboradores funcionais. Além disso, a análise fatorial confirmatória apoia a utilidade dos quatro processos SECI. A inclusão equilibrada de itens que reflitam a prática individual e de equipes na aquisição e compartilhamento de conhecimento é a maior contribuição desse estudo.

JONES, R. C. Exploring the Practices of Knowledge Sharing Between Projects: An Investigation of the Dimensions of What, When, And How Knowledge is Shared. Dissertação de doutorado em Filosofia, Capella University, Minneapolis, USA, 2007.

Metodologia: Análise descritiva combinando métodos qualitativo e quantitativo em duas partes. A primeira parte envolveu entrevistas com a amostra de profissionais afiliados ao Instituto de Gerenciamento de Projetos (PMI-USA) para validar o propósito do estudo e dar confiança na construção do questionário a ser utilizado para a segunda parte, que envolve análise estatísticas para testar quatro hipóteses:

H1 - existe relação entre que conhecimento é compartilhado em projetos e como ele é compartilhado a partir da perspectiva do participante como o provedor do conhecimento;

H2 – existe uma relação entre quando o conhecimento é compartilhado e como ele é compartilhado da perspectiva do participante como o provedor do conhecimento;

H3 - existe relação entre que conhecimento é compartilhado em projetos e como ele é compartilhado a partir da perspectiva do participante como o recebedor do conhecimento;

H2 – existe uma relação entre quando o conhecimento é compartilhado e como ele é compartilhado da perspectiva do participante como o recebedor do conhecimento.

Resultado: Com base nas análises estatísticas, nenhuma das hipóteses nulas pôde ser rejeitada. Assim, os resultados não mostraram associação entre o “que” e “quando” o conhecimento é compartilhado com o “como” o conhecimento é compartilhado entre projetos, a partir das duas perspectivas: do participante com provedor ou como receptor do conhecimento. As práticas de compartilhamento de conhecimento dos participantes deste estudo diferem, dependendo da perspectiva, mas têm algumas características comuns: 1) sob a perspectiva do participante como provedor, o conhecimento é compartilhado pelo processo de combinação, no contexto onde a interação é face-a-face (Ba interativo) e os ativos de conhecimento tácito estão embutidos nas rotinas diárias de trabalho; 2) sob a perspectiva do participante com receptor, o conhecimento é compartilhado pela combinação e pela socialização, os ativos de conhecimento tácito estão embutidos nas rotinas diárias de trabalho, restando a única diferença pelo contexto onde o conhecimento é compartilhado, que por esta perspectiva é usado o contexto virtual.

WATANABE, R. M.; SENOO, D. Congruent Knowledge Management Behaviors as Discriminate Sources of Competitive Advantage. Journal of Wokplace Learning, vol. 21, n. 2, 2009.

Objetivo: Foca a relação entre cada processo de gerenciamento do conhecimento (SECI – socialização, externalização, combinação e internalização) e as múltiplas fontes de vantagens competitivas, examinando como cada um desses processos afeta as fontes de vantagens competitivas, identificando a relação entre sub-grupos de profissionais e as fontes de vantagens competitivas com o propósito que melhor a gestão do conhecimento organizacional.

Metodologia: Para a investigação de como diferentes percepções e comportamentos afetam a contribuição de certos tipos de conhecimento organizacional sobre as fontes de vantagens competitivas, foi realizada um estudo de caso em uma empresa farmacêutica japonesa, que envolveu um questionário com 6 questões para cada tipo de processo, que relacionados à quatro tipos de fontes de vantagem competitiva (experiência, qualidade e propriedade intelectual, sistemas e bancos de dados, e cultura organizacional) resultou em 48 questões direcionadas à dois construtos: importância percebida e tempo alocado para cada processo do SECI. Para a análise dos resultados foi utilizada a analise fatorial exploratória.

Resultado: O estudo descobriu que a percepção de importância de atividades de gestão do conhecimento, especialmente a combinação, surgem como uma importante de vantagem competitiva relacionado ao conhecimento técnico, enquanto mais tempo dispendido em tarefas da gestão de conhecimento, em particular a socialização, contribui para a vantagem competitiva relacionada ao conhecimento afetivo.

CHOI B.; LEE, H. Knowledge Management Strategy and its Link to Knowledge Creation Process.